QUAESTOR Állampapír-piaci hozamalakulás és -várakozások. Állampapír-piaci hozamalakulás és -várakozások február 5.

|

|

|

- Géza Bogdán

- 9 évvel ezelőtt

- Látták:

Átírás

1 Állampapír-piaci hozamalakulás és -várakozások február 5.

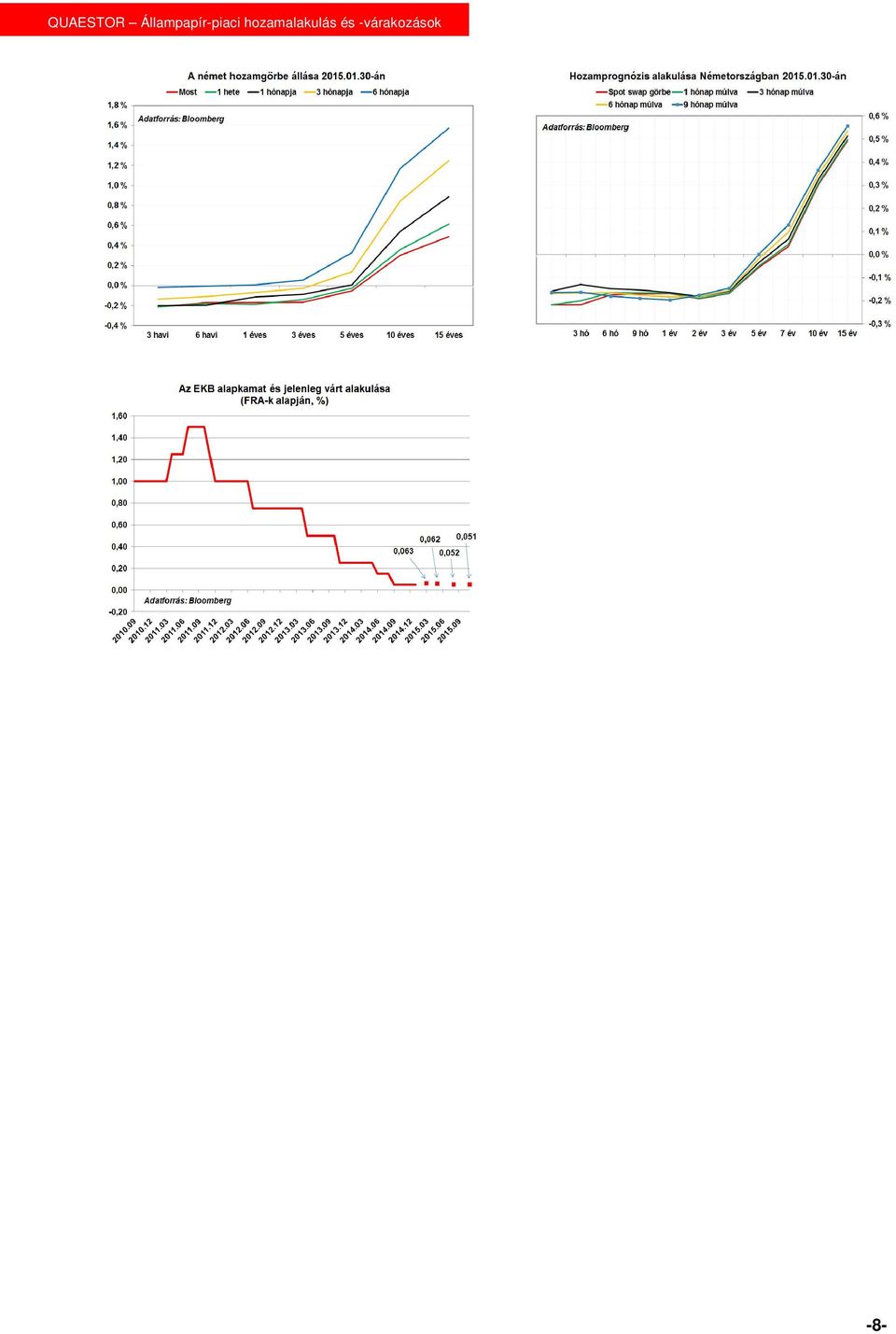

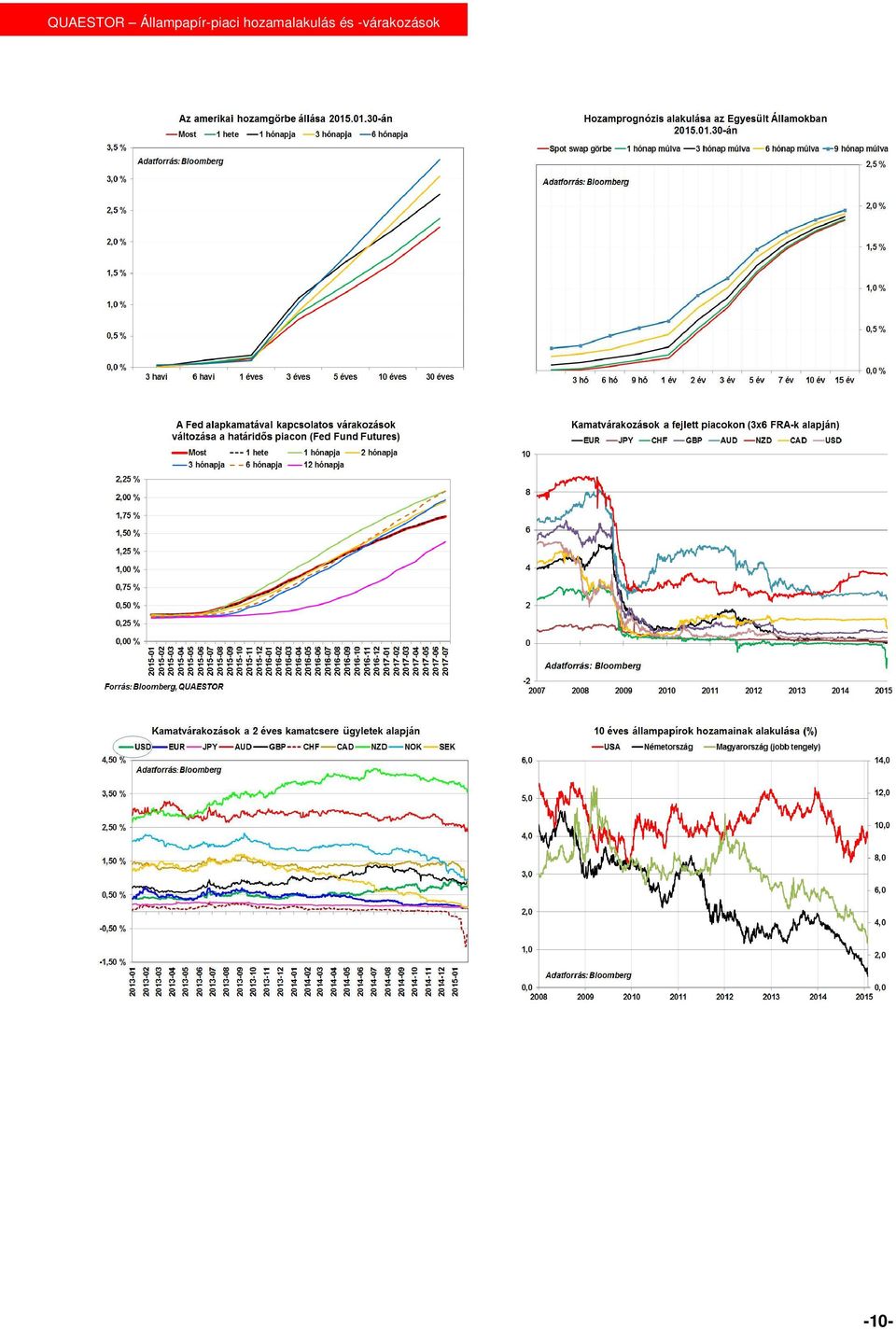

2 Áttekintés Továbbra is úgy látjuk, ugyan inflációs oldalról adódna tér az MNB számára a kamatcsökkentésre, de sok a kockázat, amelyek a jegybank mozgásterét szűkítik. Mi inkább a kamattartásnak adunk nagyobb esélyt, sőt nem zárjuk ki továbbra sem azt a negatív forgatókönyvet, amely szerint a Fed tervezett kamatemelése és egy esetleges nagyobb horderejű forintgyengülés az MNB-t akár kamatemelésre is kényszerítheti idén. A hozamgörbe legrövidebb oldalán még jellemzően hozamcsökkenést várnak a piaci szereplők, a 6 hó és egy éves lejáratok között változatlan hozamszintekről szólnak a prognózisok, e felett pedig már minden lejáraton magasabb hozamszinteket láthatunk. Az aukciókon a rövid oldali forrásbevonás mértékét december végétől jelentősen megemelte az Adósságkezelő, az év végi leépítést követően. Felemásan alakultak az idei első állampapír-aukciók: Élénk volt a kereslet a 3 éves papírok iránt januárban, de mérsékeltebb a 1,5 hónap után ismét meghirdetett 10 éves papírok iránt. Az aukciós hozamok a decemberi szintekről jellemzően bázisponttal tovább mérséklődtek. A külföldiek állampapír-állománya kis ingadozásokkal továbbra is az 5000-es szint körül mozog. Alapkamat és hozamok A Fed legkorábban az idei második negyedévben dönthet kamatemelésről. Az amerikai alapkamat 0,25-0,50% közötti ingadozási sávba kerülhet nyárra, majd év végére akár 1%-ig is emelkedhet. Ezt a várakozásunkat csak akkor módosítanánk, ha a bérdinamika nem javulna érdemben és az inflációs várakozások is számottevően mérséklődnének. Ha a Fed inflációs célja messzebbre kerül, akkor csúszhat a nyárra időzített első kamatemelés. A Fed annak ellenére bizakodó, hogy a világgazdaság általános lassulását lehetett tapasztalni, s fel-felerősödtek a piaci turbulenciák. Megfigyelhető azonban, hogy a piac 2-3 éves időtávon átlagosan mintegy bázisponttal alacsonyabb kamatpályát áraz, mint amilyet a Fedkormányzók felvázoltak. A kamatemelés közeledtével az amerikai hozamgörbe fokozatos ellaposodására számítunk. Európában a jegybankok további kamatvágásokat hajthatnak végre, sőt rendhagyó eszközöket is bevethetnek a defláció elleni küzdelem jegyében, így a hozamszintek az 5 éves lejáratok alatt tovább csökkenhetnek és a hosszabb lejáratokon sem várható érdemi hozamváltozás. Az EKB irányadó rátái a fejlett ipari országok között a legalacsonyabbak közé sorolhatóak (0,05%-os alapkamat, 0,3%-os hitelkamat, -0,2%-os betéti kamat) végén az EKB elindította az eszközvásárlásokat, amit idén januárban az állampapírok vásárlására (QE) is kiterjesztettek. A mennyiségi lazítás hatékonysága és sikere a reálgazdaság oldaláról nézve egyelőre inkább bizonytalan ig nem valószínű a kamatemelés, az infláció pedig vélhetően nem fogja elérni 2 éven belül a 2%-ot. Kiemelt gazdasági mutatók a vizsgált országokban -2-

3 Magyarország A Magyar Nemzeti Bank idei első kamatmeghatározó ülésén a várakozásoknak megfelelően nem módosított 2,1%-os alapkamatán. A jegybank hazánk gazdasági és pénzügyi folyamatait illetően érdemi változásról csak a külső környezet kapcsán számolt be. A Monetáris Tanács tagjainak megítélése szerint a hazai gazdaság növekedése továbbra is folytatódhat, melynek hátterében elsősorban a belső kereslet, a beruházások élénkülése, valamint az ipari termelés bővülése áll majd. Az infláció esetében továbbra is tartósan mérsékelt nyomással számol a jegybank. Decemberben újabb rekord mélypontra (-0,9%-ra) süllyedt a ráta. A dezinflációs hatást erősíti a gyenge külső-, belső kereslet, a nyersanyag-, valamint a feldolgozott élelmiszerárak csökkenése, a kihasználatlan kapacitások mértéke, illetve az alacsony bérdinamika. Az MNB friss közleményében megjegyezte, hogy az inflációs folyamatok ugyan adnának teret további kamatcsökkentésre, de egyelőre nem érkezett még kívülről olyan jelentős dezinflációs hatás, amely a lazább politikát indokolná. Az MNB úgy véli, hogy a bizonytalan nemzetközi hangulatban célszerűbb óvatos monetáris politikát folytatni. A Monetáris Tanács szerint az alapkamat jelenlegi szintje összhangban áll az inflációs cél középtávú elérésével és a reálgazdaság ennek megfelelő mértékű ösztönzésével. A jegybank megjegyezte, hogy az inflációs cél a jelenlegi laza monetáris kondíciók tartós fenntartása mellett érhető el, s kitart korábbi várakozása mellett, mely szerint az előrejelzési horizont (2016) második felében már elérhető lehet az árstabilitás. A munkanélküliség váratlanul 7,5 éves mélypontjára (7,1%-ra) csökkent decemberben, pozitív hír továbbá, hogy a közmunkaprogramon túl is növekedést tapasztaltak a foglalkoztatottak számában. A lakossági fogyasztás az év közepe óta növekvő tendenciát mutat (novemberben évi 5,1%-os bővülést mértek), erre szükség is van a gazdaság növekedése érdekében. A belső fogyasztást támogathatná, hogy a devizahitelek forintosításával csökkennek a törlesztőrészletek, így több pénz marad az embereknél, azonban mivel a béremelkedés is lassú, félő, hogy nem vesz lendületet a költekezés, többen pedig további adósságaikat csökkenthetik. Újra magára talált a hazai járműipar is, a gazdaság egyik legfontosabb húzóerejének tartott járműgyártás kibocsátása 19%-kal haladta meg az előző év azonos időszakában mérteket. A járműipar kivitele jelentős mértékben (22,9%-kal) emelkedett, a külföldi megrendelés-állomány 28%-kal nőtt. A szektor kilátásait ugyanakkor beárnyékolja az orosz-ukrán konfliktus miatti szankcióháború. A nemzetközi piacokon érezhető bizonytalanság jelei fedezhetőek fel a konjunktúra- és beszerzési mutatókban. A GKI-Erste konjunktúra-indexe (-2,9 pont) alapján januárban az üzleti és fogyasztói várakozások egyaránt romlottak, a feldolgozóipari beszerzésimenedzser-index 55,0 pontról 50,7 pontra süllyedt, megközelítve így a növekedés-zsugorodás 50 pontos határát. A negyedik negyedéves GDP-becslést február 13-án ismerteti a KSH, a részletes adatokat azonban csak március 6-án publikálja a statisztikai hivatal. A jegybank februári kamatdöntő ülésén sem várható érdemi változás, azonban március végén már friss gazdasági prognózist is ismertetnek, ami ahogyan a napokban több jegybankár is utalt rá - iránymutatást adhatnak a hazai monetáris politika irányát illetően. Januárban is kamattartásról döntött az MNB Gyenge az inflációs nyomás Vannak jó makroadatok Márciusban dőlhet el, hogy az MNB tovább vágja-e a kamatot -3-

süllyedt a ráta.")

4 A hozamszintek már egészen a 3 éves lejáratig a jegybanki alapkamat szintje alatt tartózkodnak. A 3 éves lejárat felett a hozamok mintegy 100 bázisponttal tovább csorogtak lefelé, a rövid oldal szinte változatlan hozamokat tükröz, így az elmúlt egy hónapban a hozamgörbe ellaposodott.. A hozamgörbe legrövidebb oldalán még jellemzően hozamcsökkenést várnak a piaci szereplők, a 6 hó és egy éves lejáratok között változatlan hozamszintekről szólnak a prognózisok, e felett pedig már minden lejáraton magasabb hozamszinteket láthatunk. Aukciós eredmények A rövid oldali forrásbevonás mértékét december végétől jelentősen megemelte az Adósságkezelő. A 3 hónapos diszkontkincstárjegy-aukciókon a decemberben jellemző milliárd forintos heti meghirdetett keretet az utolsó tavalyi aukción 60 milliárdra emelték, sőt, a januári első két aukción a kimagasló érdeklődésre válaszul még több (január 6-án 80, míg 13-án 90 milliárd Ft) ajánlatot fogadtak el. Utóbbi aukción tavaly július óta nem látott magas vételi érdeklődés mutatkozott. Ebben a folyamatban szerepet játszhatott az is, hogy az év végén jelentősen lecsökkentették az állam kincstári egységes számláját (fennmaradt így a GDP arányában mért államadósság csökkenő trendje), amit az év elején korrigáltak. Továbbá a jegybank önfinanszírozási programja is erősítette a rövid papírok iránti erős keresletet a tavalyi évben, ami egyúttal lenyomta a rövid hozamokat is, amelyek már hónapok óta a jegybanki alapkamat szintje alatt mozognak. Változás történt abban is, hogy a befektetők hozamelvárásai átmenetileg megemelkedtek, de ezzel együtt is még mindig alacsony hozamszinteket jelentenek ezek a szintek. A december végi aukción látott 1,753%-os hozamszint a megelőző aukciós hozamot 20 bázisponttal haladta meg, a januári első két aukción is 1,84% volt az elvárt hozam, majd innen láthattunk ismét mérsékeltebb szinteket (1,75% és 1,69% január végén). A 12 hónapos diszkontkincstárjegy-aukciók esetében is megemelte a meghirdetett keretet az ÁKK, a kereslet itt azonban már gyengébb volt. A tavalyi utolsó aukción a 2014-es év második legalacsonyabb lefedettsége alakult ki, a befektetők is magasabb hozamot vártak el (+21 bp az előző aukcióhoz képest, 1,76%), így a meghirdetett összeg alig harmadát fogadták csak el. Az idei első aukció két hét múlva éppen a svájci jegybank devizapiacokat megrengető váratlan bejelentésének napjára esett, az aukció eredménye a korábbihoz hasonlóan alakult, a hozamemelkedés azonban mérsékelt volt (+3 bp). Az ÁKK közleményben nyugtatta a befektetőket: az állampapírok másodpiaci hozamainak stabil szintjei is azt jelzik, hogy a devizapiaci sokk ellenére töretlen a bizalom a magyar állampapírok iránt. A januári utolsó aukción már az alacsonyabb meghirdetett mennyiséget el tudta adni az ÁKK, az aukciós hozam kismértékben mérséklődött. -4-

5 Felemásan alakultak az idei állampapír-aukciók. Az idei első kibocsátás még várt feletti volt,, mind a három lejáraton többszörös volt a kereslet (kiemelkedett a 3 éves papírok lefedettsége). 3 és 5 éves papírokból 10 milliárddal többet adtak el, milliárdot. 1,5 hónap szünet után ismét tartottak 10 éves állampapír-aukciót aukciót is, ahol a kereslet valamivel gyengébb volt, mint a 3 és 5 éves papírok esetében, de ezzel együtt is 5 milliárddal 20 milliárdra emelte az elfogadott mennyiséget az ÁKK. Az aukciós hozamok a decemberi szintekről jellemzően bázisponttal tovább mérséklődtek. Január 22-én, az EKB kamatdöntő ülésével egy napon tartották a következő aukciót, szintén három lejáraton. Az összesen meghirdetett mennyiségnél kismértékben több forrást vontak be (58 helyett 60 milliárdot). Míg a 3 éves aukción a szűk kétszeres lefedettség mellett 5 milliárddal (25 milliárdra) megemelték az elfogadott mennyiséget, 5 éves papírokból terv szerint (20 milliárd) adtak el, de a 10 éves papírok iránt gyenge volt a kereslet, így a kibocsátást 3 milliárddal visszavették, 15 milliárdra. A külföldiek állampapír-állománya állománya kis ingadozásokkal továbbra is az 5000-res szint körül mozog. A külföldiek portfóliójának hátralévő átlagos futamideje több mint 4 éve nem látott szintről mutatott mérséklődést december közepétől egészen január közepéig, majd innen ismét emelkedést láthatunk. -5-

, ami a hazai fizetőeszközre is nyomást gyakorolt.")

6 Kamatvárakozások alakulása Az elmúlt egy hónap során a nemzetközi befektetői hangulat változékonyan alakult, jellemző volt a kockázatkerülés (orosz válság, görög választás előtti felfokozott várakozások, svájci jegybanki lépés), ami a hazai fizetőeszközre is nyomást gyakorolt. A kockázati mutatók ugyanakkor nem változtak érdemben, az 5 éves csődkockázati felárunk 150 bázispont alá került január végén. A 3 hónap múlvai 3 hónapos hozamok 1,9% körül mozognak, ami magába rejti akár két kisebb, 10 bázispontos kamatcsökkentés lehetőségét. Az MNB januári kamatdöntési közleményében úgy fogalmazott, hogy az inflációs folyamatok ugyan teret adnának további kamatcsökkentésre, de egyelőre nem érkezett még kívülről olyan jelentős dezinflációs hatás, amely a lazább politikát indokolná. 3*6 FRA: Forward rate agreement, határidős kamatláb megállapodás, azt jelenti, hogy 3 hónap múlva a következő 3 hónapra milyen kamatláb mellett fektethetünk be. Az ügylet futamideje összesen 6 hónap, mert a jelenben kötik, de csak 3 hónap múlva lép életbe, s ekkor kezdődik meg a felek között a szerződésben előre meghatározott összegre vetített kamatfizetés. Forrás: Bloomberg Technikai elemzés Fontos támasz alá került az euró-forint árfolyama, miután a 200 napos mozgóátlagot, és a neonzöld emelkedő trendvonalat is letörte. A következő meghatározó támasz 306-nál húzódik, mely hamarosan tesztelhető lehet. Hosszabb távon azonban a Ft-os tartomány letörésére volna szükség a hazai fizetőeszköz további erősödése érdekében. -6-

7 Eurózóna Nagy várakozás előzte meg az Európai Központi Bank idei első kamatdöntő ülését (amelyet az új gyakorlat szerint 6 hetes gyakorisággal tartanak majd). Az EKB az irányadó kamatlábak tartása (0,3%-os hitelkamat, a 0,05%-os alapkamat és a -0,2%-os betéti kamat) mellett hatalmas pénzpumpát jelentett be, havi 60 milliárd euró összegű kötvényvásárlási programot (QE) indítanak márciustól. Az egyes tagországok adósságállományuk arányában részesülhetnek a mennyiségi lazításból. A befektetésre javasolt kategóriába sorolható állampapírok vásárlására és szinte valamennyi lejáratra (2-30 év között) kiterjesztett pénzpumpa bejelentését követően az európai kötvényhozamok csökkenésnek indultak, a 10 éves olasz állampapír-piaci hozamok 1,5% alá estek, amire eddig még nem volt példa az adatgyűjtés 1993-as indulása óta, a spanyol hozamok is csökkentek. A német 10 éves hozamok is rekord alacsony szintre süllyedtek, a 4 éves és az alatti lejáratokon pedig már negatív hozammal kell számolni. Januárban megérkezett az európai QE A piacok összességében kedvezően fogadták a lényegében nyitva hagyott programot. Ugyan 2016 szeptemberéig hirdették meg a kötvényvásárlásokat, de amennyiben az infláció nem mutat érdemi emelkedést, úgy azt meghosszabbíthatják. Az EKB várakozása szerint az infláció idén, az év vége felé fokozatosan növekedésnek indulhat, addig azonban igen alacsony szinten ragadhat, s nem lehet kizárni azt sem, hogy végül a negatív tartományba marad a mutató. Látható, hogy az EKB mindent megtesz a defláció elkerülése érdekében, kiszivárogtatott hírek szerint a jegybank számításai szerint a meghirdetett program idén 0,4 százalékponttal, míg jövőre 0,3 százalékponttal emelheti az inflációt. Negatívumot a kockázatmegosztás jelent, az esetleges pénzügyi kockázatokat az egyes tagállamok jegybankjai 80%-ban viselik. Vélhetően ez lehetett a kompromisszum, főleg a német tagok részéről, akik továbbra is úgy gondolják, a mennyiségi lazítás többe fog kerülni, mint amennyi haszna lesz. A jegybankelnök kihangsúlyozta, nagyot lépett az EKB, ugyanakkor továbbra is szükségesek a strukturális reformok, így sok múlik a kormányokon is. A januári görög választásokra is sok figyelem irányult, a győztes Sziriza elnöke a választásokat követően úgy nyilatkozott, hogy újra szeretnék tárgyalni a hitelezőkkel az adósságrendezés feltételeit, azonban az Európai Unióból nem terveznek kilépni. Mindez továbbra sem tudta enyhíteni a bizonytalanságot a piacokon. A befektetői hangulat az új görög pénzügyminiszter megnyugtató üzenete adósságleírás helyett adósságcseréről tárgyalnak után javult valamelyest. A gazdasági növekedés kockázatai továbbra is fennállnak, az alacsony olajárak támogathatják a gazdaság növekedését, az export pedig várhatóan profitálni tud majd a globális fellendülésből. A növekedést ugyanakkor továbbra is visszafogják a kihasználatlan kapacitások, valamint a munkanélküliség, mely ugyan decemberben váratlanul 11,4%-ra csökkent, azonban továbbra is közel áll rekordszintjéhez. A vállalati hitelezés továbbra is gyenge maradhat. Az IMF legfrissebb előrejelzése szerint az eurózóna növekedése 1,3% helyett 1,2% körül alakulhat idén, azonban jelentős kihívásokkal kell megbirkóznia az övezetnek, miután egyre erősödik a dezinfláció, a gazdaság lendülete pedig vészesen fogy. Ugyan az ipari termelés és a megrendelések a novemberi adatok szerint még visszaesést tükröztek, a januári szolgáltatóipari (54 pont) mutató azonban már a szektor nagyobb mértékű növekedését jelezte. A munkanélküliek száma már négy hónapja folyamatosan csökkenést mutat, a munkanélküliségi ráta pedig továbbra is több mint két évtizedes mélypontján (6,5%) jár. A ZEW gazdasági hangulatindexe 2014 februárja óta nem látott szintre (48,4 pontra) ugrott januárban, a német IFO üzleti hangulat már három hónapja javul (106,7 pont), míg 13 éves csúcspontjára (9,3 pont) ért a GfK fogyasztói bizalmi indexe is. A lakosság és a vállalatok is bizakodóak a gazdasági kilátásokat illetően, a fogyasztást, illetve beruházásaikat várhatóan csupán időlegesen fogták vissza. A mennyiségi lazítás reálgazdasági hatása még egy ideig nem lesz érezhető, e téren kiemelten figyeljük a hitelezési folyamatokat. A görög választások lecsengése után is előtérben maradhatnak a politikai kockázatok, lassan a májusi brit választások felé fordul a befektetők figyelme. Az elsődleges cél a defláció elkerülése Kérdéses a gazdasági növekedés alakulása Németország kezd magára találni Fókuszba kerülhetnek a brit választások is -7-

kiterjesztett pénzpumpa bejelentését követően az európai kötvényhozamok")

8 -8-

9 Egyesült Államok Az amerikai jegybanki szerepet betöltő Fed idei első kamatdöntő ülésén a rekord alacsony kamatszint (0-0,25%) fenntartása mellett megismételte, kivárnak a kamatemelés meglépése előtt. A közlemény új elemként tartalmazta, hogy számításba veszik a globális pénzpiaci és nemzetközi fejleményeket is, de ismét aláhúzták, hogy a jövőbeli monetáris politika a gazdasági mutatók függvényében alakul. A növekedés terén optimisták a jegybankárok, a javuló munkaerőpiaci környezetet magas foglalkoztatottsággal és alacsony munkanélküliséggel (6 éves mélypont) jellemezték. A munkaerőpiaci kapacitások kihasználatlansága tovább csökkent. Ugyanakkor volt a januári munkaerőpiaci jelentésnek egy gyenge pontja is, meglepetésre csökkenő béreket jelentettek decemberre. Az adatgyűjtés 2006-os megkezdése óta egyszer sem volt még példa arra, hogy ilyen nagy mértékben, 0,2%- kal essen vissza az átlagos órabér havi szinten. Időközben, január végén publikálták az előzetes negyedik negyedéves GDP-adatokat, 2,6%-os évesített bővülési ütemről számoltak be, ami elmaradt a konszenzusban szereplő +3%-tól és a megelőző negyedév kiugró (5%) bővülésétől is. A gyengébb teljesítmény mögött a beruházások kisebb mértékű bővülése (7% feletti ütemről 2,3%), a kormányzati kiadások visszaesése (-2,2%) és az import megugrása állt. Az üzleti beruházásokkal kapcsolatos kilátások sem kedvezőek, az erősödő dollár is az exportbevételek csökkenésével jár. A folyamatosan csökkenő olajár, valamint az eurózóna, illetve Kína gyengélkedése is visszafogja az amerikai feldolgozóipar teljesítményét, amely egy éve nem látott gyenge teljesítmény mutatott januárban (53,6 pontra mérséklődött). A növekedés legnagyobb támasza, a lakossági fogyasztás 2006 óta nem látott mértékben, 4,3%-kal nőtt a negyedik negyedévben (előző: 3,2%), s 2,9 százalékponttal tett hozzá a teljes GDP-növekedéshez. A csökkenő benzinárak és a kedvező foglalkoztatási környezet az idei évben is támogathatja a fogyasztást. A lakosság gazdasággal kapcsolatos megítélése is több éves csúcsszinteken mozog, a Michigani Egyetem hangulatindexe 11 éves rekordot, a Conference Board hasonló mutatója is 7,5 éve nem látott magas szintet ért el. Az idei évben 3%-os is lehet az éves átlagos növekedési ütem, amire utoljára 2005-ben volt példa. Ahhoz, hogy a gazdaság ilyen növekedést érjen el, szükségszerű lenne a bérek nagyobb szintű növekedése is. Az infláció továbbra is elmarad a Fed hosszú távú céljaitól, rövid távon tovább csökkenhet, az energiaárak alakulásával párhuzamosan, majd az átmeneti visszaesés után a célértéket közelítheti. A tisztított maginflációs mutató (core PCE) a korábbi 1,4%- os bővülést követően 1,1%-kal emelkedett a negyedik negyedévben, éves összevetésben. A lakáspiac stabilizációja lassan halad. A munkaerőpiaci helyzet javulása, valamint a historikusan alacsony jelzálogkamatok azonban kedvező kilátásokat (emelkedő keresletet) biztosítanak az ingatlanpiac számára, ahogyan a lakásárak mérsékeltebb ütemű emelkedése is támogató lehet a potenciális vásárlók színre lépését illetően. Amíg a bérek terén nem látunk érdemi emelkedést és a hitelezési feltételek nem enyhülnek, addig a stabilizáció lassan fog haladni. A befektetők széles köre még mindig úgy véli, hogy a Fed túl agresszív kamatemelési ciklust vetít előre, s mivel az infláció inkább távolodik a 2%-os céltól, nem biztos, hogy olyan sürgős a monetáris szigorítás. A befektetők már nem vonják kétségbe azt, hogy a Fed idén elindíthatja a kamatemelési sorozatát, ugyanakkor a kamatemelések gyakoriságát és mértékét kisebbre becsülik, mint a Fed-nél dolgozó jegybankárok. Ha a bérdinamika fel tud gyorsulni, akkor a piac várakozásai is fokozatosan közeledni fognak a Fed várakozásaihoz. Továbbra is kivár a Fed Gyengébb év végi növekedés A fogyasztás maradhat a húzóerő Rövid távon tovább mérséklődhet az inflációs nyomás Márciusban többet megtudhatunk a monetáris politika jövőjéről A júniusi ülésen (16-17) nem zárjuk ki annak lehetőségét, hogy 8 év után meglépik az első szigorítást. Ezt a várakozásunkat csak akkor módosítanánk, ha a bérdinamika nem javulna érdemben és az inflációs várakozások is számottevően mérséklődnének. Ha a Fed inflációs célja messzebbre kerül, akkor csúszhat a nyárra időzített első kamatemelés. Márciusban friss gazdasági prognózist is kiadnak és sajtótájékoztatót is tart Janet Yellen, így több részletre fény derülhet a monetáris politika jövőjének megítéléséről. -9-

10 -10-

11 Háda Bálint Balog-Béki Márta Mester Péter Varga Zoltán Vezető elemző Elemző Elemző Elemző tel: /2211 tel: /2204 tel: /7092 tel: /7198 Lazsán Éva Mucsi Péter Kovács Bálint Junior elemző Junior elemző Junior elemző tel: /7255 tel: /2223 tel: /2241 QUAESTOR pontok Az adatok forrása, ha másként nincs jelölve: Vállalati beszámolók, Reuters, Bloomberg, QUAESTOR számítások. Ez a kiadvány kizárólag tájékoztatási célokat szolgál, következésképpen a QUAESTOR Értékpapír Zrt-nek semmilyen kötelezettsége nem keletkezik a kiadvánnyal vagy az abban foglaltakkal összefüggésben. A tájékoztatás nem minősül nyilvános ajánlattételnek vagy befektetési tanácsadásnak, és nem helyettesíti az ügyfelek általános MiFID tájékoztatását biztosító dokumentumok együttes megismerését. A dokumentumok megtekinthetőek a oldalon a MiFID ügyféltájé koztatók között. A fenti információk illetve adatok általunk megbízhatónak tartott forrásokon alapulnak, de sem garanciát, sem felelősséget nem tudunk vállalni pontosságukért vagy teljességükért. Az árak és az egyéb piaci jellegű információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal megváltozhatnak, A múltbeli teljesítmény nem szolgál tájékoztatásul a jövőbeni eredményekre vonatkozóan. A kiadványt csak a QUAESTOR Értékpapír Zrt. előzetes engedélyével szabad sokszorosítani illetve terjeszteni. A kiadványban említett pénzügyi eszközök nem mindenki számára jelentenek megfelelő befektetést. A befektetőknek tájékozódniuk kell a befektetésekkel kapcsolatos esetleges problémákról, különös tekintettel a befektetések kockázatának nagyságára. A befektetőknek csak olyan pénzügyi eszközöket érdemes vásárolniuk, amelyek összhangban vannak kockázatvállalási képességükkel. A befektetőknek javasoljuk, hogy az pénzügyi eszközhöz tartozó tranzakciókkal kapcsolatos adóügyekben kérjék ki hivatásos adótanácsadó véleményét. A QUAESTOR Csoport bármely tagja, a társaságok bármely alkalmazottja, vezetője, illetve azok családtagjai (a jogszabályokban megszabott kereteken belül) szabadon vásárolhatják, illetve adhatják el a kiadványban szereplő pénzügyi eszközök bármelyikét illetve szabadon foglalhatnak el bármilyen pozíciót az pénzügyi eszköz- és pénzpiacokon. Bármely itt közölt vélemény a szerző személyes megítélése és nem a QUAESTOR Értékpapír Zrt. hivatalos álláspontja, amely nem a befektetési elemzések függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, és nem vonatkoznak rá a befektetési elemzések terjesztését, közzétételét megelőző ügyletkötésre vonatkozó tilalmak. -11-

RÖVIDÍTETT JEGYZŐKÖNYV

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS. JÚNIUS -I ÜLÉSÉRŐL Közzététel időpontja:. július 1. 1 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 1. évi LVIII tv.). (1) az árstabilitás

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS. JÚNIUS -I ÜLÉSÉRŐL Közzététel időpontja:. július 1. 1 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 1. évi LVIII tv.). (1) az árstabilitás

QUAESTOR 7 Piaci előretekintő

QUAESTOR 7 Piaci előretekintő 2013. június 10. Mi várható a héten? Ismét erőre kaphatnak a piacok Az előttünk álló héten kitarthat a kedvező hangulat a nemzetközi részvénypiacokon. A múlt pénteki átfogó

QUAESTOR 7 Piaci előretekintő 2013. június 10. Mi várható a héten? Ismét erőre kaphatnak a piacok Az előttünk álló héten kitarthat a kedvező hangulat a nemzetközi részvénypiacokon. A múlt pénteki átfogó

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7. Piaci előretekintő. 2015. január 5.

QUAESTOR 7. Piaci előretekintő. 2015. január 5.") A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7 Piaci előretekintő M i v á r h a t ó a h é t e n? Erősödhetnek a deflációs félelmek az eurózónában a héten A héten kiderül, hogy van-e

A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7 Piaci előretekintő M i v á r h a t ó a h é t e n? Erősödhetnek a deflációs félelmek az eurózónában a héten A héten kiderül, hogy van-e

RÖVIDÍTETT JEGYZŐKÖNYV

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. ÁPRILIS 23-I ÜLÉSÉRŐL Közzététel időpontja: 2013. május 15. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi CCVIII

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. ÁPRILIS 23-I ÜLÉSÉRŐL Közzététel időpontja: 2013. május 15. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi CCVIII

Makrogazdasági és pénzügyi piaci fejlemények

Makrogazdasági és pénzügyi piaci fejlemények 2015. február Háttéranyag a Monetáris Tanács 2015. február 24-i ülésének rövidített jegyzőkönyvéhez 1 Közzététel időpontja: 2015. március 11. 14 óra A Makrogazdasági

Makrogazdasági és pénzügyi piaci fejlemények 2015. február Háttéranyag a Monetáris Tanács 2015. február 24-i ülésének rövidített jegyzőkönyvéhez 1 Közzététel időpontja: 2015. március 11. 14 óra A Makrogazdasági

RÖVIDÍTETT JEGYZŐKÖNYV

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. JÚLIUS 23-I ÜLÉSÉRŐL Közzététel időpontja: 2013. augusztus 7. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi CCVIII

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. JÚLIUS 23-I ÜLÉSÉRŐL Közzététel időpontja: 2013. augusztus 7. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi CCVIII

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. AUGUSZTUS 27-I ÜLÉSÉRŐL

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. AUGUSZTUS 27-I ÜLÉSÉRŐL Közzététel időpontja: 2013. szeptember 12. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. AUGUSZTUS 27-I ÜLÉSÉRŐL Közzététel időpontja: 2013. szeptember 12. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi

A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7. Piaci előretekintő. 2014. szeptember 15.

QUAESTOR 7. Piaci előretekintő. 2014. szeptember 15.") A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7 Piaci előretekintő M i v á r h a t ó a h é t e n? Aki fontban utazik, leizzadhat a héten Van miért izgulni a héten, különösen azoknak,

A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7 Piaci előretekintő M i v á r h a t ó a h é t e n? Aki fontban utazik, leizzadhat a héten Van miért izgulni a héten, különösen azoknak,

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2009. FEBRUÁR 23-I ÜLÉSÉRŐL

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2009. FEBRUÁR 23-I ÜLÉSÉRŐL Közzététel időpontja: 2009. március 6. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2001. évi LVIII

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2009. FEBRUÁR 23-I ÜLÉSÉRŐL Közzététel időpontja: 2009. március 6. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2001. évi LVIII

A magyar, a régiós és a globális gazdasági folyamatok értékelése, középtávú kitekintés. 2015. december

A magyar, a régiós és a globális gazdasági folyamatok értékelése, középtávú kitekintés 2015. december Századvég Gazdaságkutató Zrt. A jelentést Virovácz Péter kutatásicsoport-vezető szerkesztette. A jelentés

A magyar, a régiós és a globális gazdasági folyamatok értékelése, középtávú kitekintés 2015. december Századvég Gazdaságkutató Zrt. A jelentést Virovácz Péter kutatásicsoport-vezető szerkesztette. A jelentés

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

HAVI MONITOR 2016. február. A vártnál nagyobb növekedés 2015. IV. negyedévében

292 HAVI MONITOR 2016. február A vártnál nagyobb növekedés 2015. IV. negyedévében A GDP növekedése a IV. negyedévben a KSH előzetes adatai szerint a vártnál nagyobb, 3,2 százalék volt, melyhez jelentősen

292 HAVI MONITOR 2016. február A vártnál nagyobb növekedés 2015. IV. negyedévében A GDP növekedése a IV. negyedévben a KSH előzetes adatai szerint a vártnál nagyobb, 3,2 százalék volt, melyhez jelentősen

EUR/USD - vétel. Belépési pont: piaci Kiszállási pont: 1,25 Stop-loss: 1,139

EUR/USD - vétel Belépési pont: piaci Kiszállási pont: 1,25 Stop-loss: 1,139 deviza Régóta oldalazott már abban a bázisban a devizapár, amelyből sikerült az elmúlt napokban kitörnie. A grafikon szerint

EUR/USD - vétel Belépési pont: piaci Kiszállási pont: 1,25 Stop-loss: 1,139 deviza Régóta oldalazott már abban a bázisban a devizapár, amelyből sikerült az elmúlt napokban kitörnie. A grafikon szerint

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2005. FEBRUÁR

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2005. FEBRUÁR Jelentés az infláció alakulásáról 2005. február Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Missura Gábor 1850 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2005. FEBRUÁR Jelentés az infláció alakulásáról 2005. február Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Missura Gábor 1850 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN

ERSTE TŐKEVÉDETT ALAPOK ALAPJA. 2011. féléves jelentése

Az ERSTE TŐKEVÉDETT ALAPOK ALAPJA 1. Az Erste Tőkevédett Alapok Alapja (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Tőkevédett Alapok Alapja Az Alap rövidített elnevezése Erste Tőkevédett Alapok

Az ERSTE TŐKEVÉDETT ALAPOK ALAPJA 1. Az Erste Tőkevédett Alapok Alapja (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Tőkevédett Alapok Alapja Az Alap rövidített elnevezése Erste Tőkevédett Alapok

Nemzetközi összehasonlítás

6 / 1. oldal Nemzetközi összehasonlítás Augusztusban drasztikusan csökkentek a feltörekvő piacok részvényárfolyamai A globális gazdasági gyengülés, az USA-ban és Európában kialakult recessziós félelmek,

6 / 1. oldal Nemzetközi összehasonlítás Augusztusban drasztikusan csökkentek a feltörekvő piacok részvényárfolyamai A globális gazdasági gyengülés, az USA-ban és Európában kialakult recessziós félelmek,

QUAESTOR 7 Piaci előretekintő

QUAESTOR 7 Piaci előretekintő 2012. november 26. Egyre közelebb a költségvetési szakadék Mi várható a héten? Az előttünk álló héten továbbra is az amerikai költségvetési tárgyalások, és az Európából érkező

QUAESTOR 7 Piaci előretekintő 2012. november 26. Egyre közelebb a költségvetési szakadék Mi várható a héten? Az előttünk álló héten továbbra is az amerikai költségvetési tárgyalások, és az Európából érkező

BEVEZETÉS. EKB Havi jelentés 2011. jú nius 1

BEVEZETÉS Az Kormányzótanácsa rendszeres közgazdasági és monetáris elemzése alapján 2011. június 9-i ülésén nem változtatott az irányadó kamatokon. A 2011. május 5-i ülés óta napvilágot látott információk

BEVEZETÉS Az Kormányzótanácsa rendszeres közgazdasági és monetáris elemzése alapján 2011. június 9-i ülésén nem változtatott az irányadó kamatokon. A 2011. május 5-i ülés óta napvilágot látott információk

AZ EKB SZAKÉRTŐINEK 2015. SZEPTEMBERI MAKROGAZDASÁGI PROGNÓZISA AZ EUROÖVEZETRŐL 1

AZ SZAKÉRTŐINEK 2015. SZEPTEMBERI MAKROGAZDASÁGI PROGNÓZISA AZ EUROÖVEZETRŐL 1 1. EUROÖVEZETI KILÁTÁSOK: ÁTTEKINTÉS, FŐ ISMÉRVEK Az euroövezet konjunktúrájának fellendülése várhatóan folytatódik, bár a

AZ SZAKÉRTŐINEK 2015. SZEPTEMBERI MAKROGAZDASÁGI PROGNÓZISA AZ EUROÖVEZETRŐL 1 1. EUROÖVEZETI KILÁTÁSOK: ÁTTEKINTÉS, FŐ ISMÉRVEK Az euroövezet konjunktúrájának fellendülése várhatóan folytatódik, bár a

MAKROGAZDASÁGI ÉS PÉNZPIACI ÁTTEKINTÉS. 2015. március

Takarékbank Elemzés MAKROGAZDASÁGI ÉS PÉNZPIACI ÁTTEKINTÉS 15. március I. VEZETŐI ÖSSZEFOGLALÓ Noha az utóbbi hónapokban a világgazdaság egészének növekedési kilátásai nem javultak érdemben, az európai

Takarékbank Elemzés MAKROGAZDASÁGI ÉS PÉNZPIACI ÁTTEKINTÉS 15. március I. VEZETŐI ÖSSZEFOGLALÓ Noha az utóbbi hónapokban a világgazdaság egészének növekedési kilátásai nem javultak érdemben, az európai

A jegybank a belföldi monetáris kondíciók változtatásával igyekszik megakadályozni

Az MNB tevékenységének fõbb jellemzõi 1998-ban 1. Monetáris politika AMagyar Nemzeti Bank legfontosabb feladata az infláció fenntartható csökkentése, hosszabb távon az árstabilitás elérése. A jegybank

Az MNB tevékenységének fõbb jellemzõi 1998-ban 1. Monetáris politika AMagyar Nemzeti Bank legfontosabb feladata az infláció fenntartható csökkentése, hosszabb távon az árstabilitás elérése. A jegybank

Fejlett piacok - Pénz és tőkepiaci hírek:

Fejlett piacok - Pénz és tőkepiaci hírek: USA A Fed kamatdöntő ülését megelőző aggodalmak miatt csökkenéssel indult a kereskedés szeptember harmadik hetében, ugyanakkor a gyenge makroadatok amelyek mérsékelték

Fejlett piacok - Pénz és tőkepiaci hírek: USA A Fed kamatdöntő ülését megelőző aggodalmak miatt csökkenéssel indult a kereskedés szeptember harmadik hetében, ugyanakkor a gyenge makroadatok amelyek mérsékelték

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS A CIB Elemzés összes publikus anyaga a következı internetes címen is elérhetı: http://www.cib.hu/maganszemelyek/aktualis/elemzesek/index Továbbra is lehetséges a magyar

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS A CIB Elemzés összes publikus anyaga a következı internetes címen is elérhetı: http://www.cib.hu/maganszemelyek/aktualis/elemzesek/index Továbbra is lehetséges a magyar

Fejlett piacok - Pénz és tőkepiaci hírek:

Fejlett piacok - Pénz és tőkepiaci hírek: USA Amilyen gyengén indult az októberi hónap, olyan erős lett a vége, hogy a hónap utolsó napjára a Dow és az S&P 500 index is új történelmi csúcsra kapaszkodott.

Fejlett piacok - Pénz és tőkepiaci hírek: USA Amilyen gyengén indult az októberi hónap, olyan erős lett a vége, hogy a hónap utolsó napjára a Dow és az S&P 500 index is új történelmi csúcsra kapaszkodott.

Fejlett piacok - Pénz és tőkepiaci hírek:

Fejlett piacok - Pénz és tőkepiaci hírek: USA Az augusztus második felében elindult részvénypiaci mélyrepülésből nem sikerült talpra állni, a potenciális amerikai kamatemelés, és a kínai gazdaság lassulása

Fejlett piacok - Pénz és tőkepiaci hírek: USA Az augusztus második felében elindult részvénypiaci mélyrepülésből nem sikerült talpra állni, a potenciális amerikai kamatemelés, és a kínai gazdaság lassulása

Összefoglaló. A világgazdaság

Összefoglaló A világgazdaság A világgazdasági kilátásokat továbbra is jelentıs bizonytalanság övezi, ami minden jel szerint az elkövetkezı két évben is megmarad. A bizonytalanság forrása ıszi jelentésünkhöz

Összefoglaló A világgazdaság A világgazdasági kilátásokat továbbra is jelentıs bizonytalanság övezi, ami minden jel szerint az elkövetkezı két évben is megmarad. A bizonytalanság forrása ıszi jelentésünkhöz

F ó k u s z b a n. A gyorsuló magyar gazdaság néhány aspektusa vállalati oldalról

A Magyar Fejlesztési Bank havi gazdasági jelentése F ó k u s z b a n A gyorsuló magyar gazdaság néhány aspektusa vállalati oldalról 214. június A kedvező első negyedéves GDP növekedési adatokat az MFB

A Magyar Fejlesztési Bank havi gazdasági jelentése F ó k u s z b a n A gyorsuló magyar gazdaság néhány aspektusa vállalati oldalról 214. június A kedvező első negyedéves GDP növekedési adatokat az MFB

ERSTE NYÍLTVÉGŰ TŐKE- ÉS HOZAMVÉDETT BEFEKTETÉSI ALAP. 2011. éves jelentése

Az ERSTE NYÍLTVÉGŰ TŐKE- ÉS HOZAMVÉDETT BEFEKTETÉSI ALAP. 1. Az Erste Nyíltvégű Tőke- és Hozamvédett Befektetési Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve Az Alap neve 2009. július 09-től

Az ERSTE NYÍLTVÉGŰ TŐKE- ÉS HOZAMVÉDETT BEFEKTETÉSI ALAP. 1. Az Erste Nyíltvégű Tőke- és Hozamvédett Befektetési Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve Az Alap neve 2009. július 09-től

Éves jelentés az államadósság kezelésérôl

Éves jelentés az államadósság kezelésérôl 2007 Elôszó Az Államadósság Kezelô Központ Zártkörûen Mûködô Részvénytársaság (ÁKK Zrt.) éves adósságkezelési beszámolója az elmúlt évi finanszírozás, az államadósság

Éves jelentés az államadósság kezelésérôl 2007 Elôszó Az Államadósság Kezelô Központ Zártkörûen Mûködô Részvénytársaság (ÁKK Zrt.) éves adósságkezelési beszámolója az elmúlt évi finanszírozás, az államadósság

ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP. 2010. féléves jelentése

Az ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Euro Ingatlan Befektetési Alap (2009.06.03-ig origo [klikk] Nyíltvégű Ingatlan Alapok Alapja (továbbiakban: Alap) rövid bemutatása

Az ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Euro Ingatlan Befektetési Alap (2009.06.03-ig origo [klikk] Nyíltvégű Ingatlan Alapok Alapja (továbbiakban: Alap) rövid bemutatása

Allianz Életprogramok 2015. 2015. Január

Allianz Életprogramok 2015. 2015. Január - Allianz Életprogramok 2015. Január Árfolyamgarantált Állampapír eszközalap Alapadatok: Indulás napja: 2005. június 1. Típusa: pénzpiaci Rövidített neve: ÁGA Benchmark:

Allianz Életprogramok 2015. 2015. Január - Allianz Életprogramok 2015. Január Árfolyamgarantált Állampapír eszközalap Alapadatok: Indulás napja: 2005. június 1. Típusa: pénzpiaci Rövidített neve: ÁGA Benchmark:

NAPI JELENTÉS. Női aktivitás alakulása (15-74 év) 2012. szeptember 26. szerda. Magyarország. Jelentősen bővült a nők aktivitása.

2012. szeptember 26. szerda. Magyarország. Jelentősen bővült a nők aktivitása.") NEMZETGAZDASÁGI MINISZTÉRIUM TERVKOORDINÁCIÓS ÁLLAMTITKÁRSÁG GAZDASÁGTERVEZÉSI FŐOSZTÁLY NAPI JELENTÉS 2012. szeptember 26. szerda Magyarország Jelentősen bővült a nők aktivitása 51,0 Női aktivitás alakulása

NEMZETGAZDASÁGI MINISZTÉRIUM TERVKOORDINÁCIÓS ÁLLAMTITKÁRSÁG GAZDASÁGTERVEZÉSI FŐOSZTÁLY NAPI JELENTÉS 2012. szeptember 26. szerda Magyarország Jelentősen bővült a nők aktivitása 51,0 Női aktivitás alakulása

MAGYARORSZÁG AKTUALIZÁLT KONVERGENCIA PROGRAMJA 2007-2011

MAGYAR KÖZTÁRSASÁG KORMÁNYA MAGYARORSZÁG AKTUALIZÁLT KONVERGENCIA PROGRAMJA 2007-2011 Budapest, 2007. november Tartalom 1. Makrogazdasági célok és prognózis... 2 1.1. Külső feltételek... 2 1.2. Ciklikus

MAGYAR KÖZTÁRSASÁG KORMÁNYA MAGYARORSZÁG AKTUALIZÁLT KONVERGENCIA PROGRAMJA 2007-2011 Budapest, 2007. november Tartalom 1. Makrogazdasági célok és prognózis... 2 1.1. Külső feltételek... 2 1.2. Ciklikus

Kiss M. Norbert Mák István: Szuverén kötvénykibocsátások alakulása a kelet-középeurópai régióban a Lehman-csõd óta*

Kiss M. Norbert Mák István: Szuverén kötvénykibocsátások alakulása a kelet-középeurópai régióban a Lehman-csõd óta* Cikkünk a 28 29-es pénzügyi és gazdasági válság magyar és más feltörekvõ piaci állampapír-kibocsátásokra

Kiss M. Norbert Mák István: Szuverén kötvénykibocsátások alakulása a kelet-középeurópai régióban a Lehman-csõd óta* Cikkünk a 28 29-es pénzügyi és gazdasági válság magyar és más feltörekvõ piaci állampapír-kibocsátásokra

Nemzetközi áttekintés. Hazai helyzet. 2015. január 1-11.

QUAESTOR Befektetési Alapkezelő Zrt. QUAESTOR Befektetési Alapkezelő Zrt. H-1132 Budapest Váci út 3. +3 (1) 2999 999 alapok@quaestor.hu Készítette: Szabó Zsombor Nemzetközi áttekintés Heti jelentés Hazai

QUAESTOR Befektetési Alapkezelő Zrt. QUAESTOR Befektetési Alapkezelő Zrt. H-1132 Budapest Váci út 3. +3 (1) 2999 999 alapok@quaestor.hu Készítette: Szabó Zsombor Nemzetközi áttekintés Heti jelentés Hazai

Helyzetkép 2013. november - december

Helyzetkép 2013. november - december Gazdasági növekedés Az elemzők az év elején valamivel optimistábbak a világgazdaság kilátásait illetően, mint az elmúlt néhány évben. A fejlett gazdaságok növekedési

Helyzetkép 2013. november - december Gazdasági növekedés Az elemzők az év elején valamivel optimistábbak a világgazdaság kilátásait illetően, mint az elmúlt néhány évben. A fejlett gazdaságok növekedési

Egy főre jutó GDP (%), országos átlag = 100. Forrás: KSH. Egy főre jutó GDP (%) a Dél-Alföldön, országos átlag = 100

, országos átlag = 100. Forrás: KSH. Egy főre jutó GDP (%) a Dél-Alföldön, országos átlag = 100") gh Gazdasági Havi Tájékoztató 2013. október A GVI legújabb kutatása a területi egyenlőtlenségek társadalmi és gazdasági metszeteit vizsgálja. A rendszerváltás óta zajló társadalmi és gazdasági folyamatok

gh Gazdasági Havi Tájékoztató 2013. október A GVI legújabb kutatása a területi egyenlőtlenségek társadalmi és gazdasági metszeteit vizsgálja. A rendszerváltás óta zajló társadalmi és gazdasági folyamatok

Martonosi Ádám: Tényezők az alacsony hazai beruházás hátterében*

Martonosi Ádám: Tényezők az alacsony hazai beruházás hátterében* A gazdasági válság kitörését követően az elmúlt négy évben korábban sosem látott mértékű visszaesést láthattunk a nemzetgazdasági beruházásokban.

Martonosi Ádám: Tényezők az alacsony hazai beruházás hátterében* A gazdasági válság kitörését követően az elmúlt négy évben korábban sosem látott mértékű visszaesést láthattunk a nemzetgazdasági beruházásokban.

Összefoglaló. 2016. május 20.

2016. május 20. Összefoglaló Péntek reggel mindhárom vezető devizával szemben stagnálás közeli állapotban tartózkodik a hazai fizetőeszköz a tegnapi szintjéhez viszonyítva. A BUX továbbra is lejtmenetben

2016. május 20. Összefoglaló Péntek reggel mindhárom vezető devizával szemben stagnálás közeli állapotban tartózkodik a hazai fizetőeszköz a tegnapi szintjéhez viszonyítva. A BUX továbbra is lejtmenetben

Egészségügyi monitor. 2015. február

Egészségügyi monitor 2015. február Századvég Gazdaságkutató Zrt. A tanulmányt Sipos Júlia szerkesztette. A felhasznált adatbázisok 2015. február 5-én zárultak le. Tartalom Vezetői összefoglaló... 1 Az

Egészségügyi monitor 2015. február Századvég Gazdaságkutató Zrt. A tanulmányt Sipos Júlia szerkesztette. A felhasznált adatbázisok 2015. február 5-én zárultak le. Tartalom Vezetői összefoglaló... 1 Az

Hoffmann Mihály Kóczián Balázs Koroknai Péter: A magyar gazdaság külső egyensúlyának alakulása: eladósodás és alkalmazkodás*

Hoffmann Mihály Kóczián Balázs Koroknai Péter: A magyar gazdaság külső egyensúlyának alakulása: eladósodás és alkalmazkodás* A magyar gazdaság külső tartozásainak és követeléseinek alakulása kiemelten

Hoffmann Mihály Kóczián Balázs Koroknai Péter: A magyar gazdaság külső egyensúlyának alakulása: eladósodás és alkalmazkodás* A magyar gazdaság külső tartozásainak és követeléseinek alakulása kiemelten

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS A CIB Elemzés összes publikus anyaga a következı internetes címen érhetı el: http://www.cib.hu/maganszemelyek/aktualis/elemzesek/index MAKROGAZDASÁGI ÖSSZEFOGLALÓ MAGYARORSZÁG

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS A CIB Elemzés összes publikus anyaga a következı internetes címen érhetı el: http://www.cib.hu/maganszemelyek/aktualis/elemzesek/index MAKROGAZDASÁGI ÖSSZEFOGLALÓ MAGYARORSZÁG

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS A CIB Elemzés összes publikus anyaga a következı internetes címen érhetı el: http://www.cib.hu/maganszemelyek/aktualis/elemzesek/index Bár az MNB decemberben lassított

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS A CIB Elemzés összes publikus anyaga a következı internetes címen érhetı el: http://www.cib.hu/maganszemelyek/aktualis/elemzesek/index Bár az MNB decemberben lassított

F ó k u s z b a n. Beszállítói kapcsolatok: a méret a lényeg? A Magyar Fejlesztési Bank 2011. tavaszán végzett vállalati felmérésének tapasztalatai

A Magyar Fejlesztési Bank havi gazdasági jelentése F ó k u s z b a n Beszállítói kapcsolatok: a méret a lényeg? A Magyar Fejlesztési Bank 211. tavaszán végzett vállalati felmérésének tapasztalatai 211.

A Magyar Fejlesztési Bank havi gazdasági jelentése F ó k u s z b a n Beszállítói kapcsolatok: a méret a lényeg? A Magyar Fejlesztési Bank 211. tavaszán végzett vállalati felmérésének tapasztalatai 211.

A felügyelt szektorok működése és kockázatai

A felügyelt szektorok működése és kockázatai 2008. október 1 Tartalom 1. Összefoglaló 3 2. Kockázati körkép, 2008 7 2.1. Makrogazdasági környezet 7 2.2. A pénzügyi szektor fő kockázatai 14 3. A pénzügyi

A felügyelt szektorok működése és kockázatai 2008. október 1 Tartalom 1. Összefoglaló 3 2. Kockázati körkép, 2008 7 2.1. Makrogazdasági környezet 7 2.2. A pénzügyi szektor fő kockázatai 14 3. A pénzügyi

TÁJOLÓ. Információk, aktualitások a magyarországi befektetői környezetről. 2015. IV. negyedév

TÁJOLÓ 2013 2014 2015 Információk, aktualitások a magyarországi befektetői környezetről 2015. IV. negyedév 1 TARTALOM 1. Gazdasági növekedés 7 2. A konjunktúramutatók alakulása 10 3. Államadósság, költségvetés

TÁJOLÓ 2013 2014 2015 Információk, aktualitások a magyarországi befektetői környezetről 2015. IV. negyedév 1 TARTALOM 1. Gazdasági növekedés 7 2. A konjunktúramutatók alakulása 10 3. Államadósság, költségvetés

hírlevél CIB befektetési alapok 2010. III. negyedév - ôsz Lezárva: 2010. szeptember 30.

hírlevél CIB befektetési alapok 2010. III. negyedév - ôsz Lezárva: 2010. szeptember 30. cib befektetési alapok CIB Hozamgarantált Betét Alap CIB Pénzpiaci Alap CIB Euró Pénzpiaci Alap CIB Tôkevédett Alapok

hírlevél CIB befektetési alapok 2010. III. negyedév - ôsz Lezárva: 2010. szeptember 30. cib befektetési alapok CIB Hozamgarantált Betét Alap CIB Pénzpiaci Alap CIB Euró Pénzpiaci Alap CIB Tôkevédett Alapok

Az elnök-vezérigazgató üzenete

Az elnök-vezérigazgató üzenete T i s z t e lt R é s z v é n y e s e k! Elmúlt évi köszöntőmben azzal indítottam, hogy a 2013-as év nehéz lesz. Igazam lett, de ennek egyáltalán nem örülök. Öt évvel a globális

Az elnök-vezérigazgató üzenete T i s z t e lt R é s z v é n y e s e k! Elmúlt évi köszöntőmben azzal indítottam, hogy a 2013-as év nehéz lesz. Igazam lett, de ennek egyáltalán nem örülök. Öt évvel a globális

GKI Gazdaságkutató Zrt.

GKI Gazdaságkutató Zrt. MAGYARORSZÁG KÜLSŐ ADÓSSÁGÁLLOMÁNYÁNAK ÉS A KÜLFÖLDIEK KEZÉBEN LÉVŐ ADÓSSÁGÁNAK ELEMZÉSE Készült a Költségvetési Tanács megbízásából Budapest, 2015. október GKI Gazdaságkutató Zrt.

GKI Gazdaságkutató Zrt. MAGYARORSZÁG KÜLSŐ ADÓSSÁGÁLLOMÁNYÁNAK ÉS A KÜLFÖLDIEK KEZÉBEN LÉVŐ ADÓSSÁGÁNAK ELEMZÉSE Készült a Költségvetési Tanács megbízásából Budapest, 2015. október GKI Gazdaságkutató Zrt.

Hazai helyzet. Nemzetközi áttekintés. HETI JELENTÉS 2014. július 14-20. 29. hét. QUAESTOR Heti jelentés 2014. július 21.

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. július 14-2. 29. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Ukrajna és Oroszország

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. július 14-2. 29. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Ukrajna és Oroszország

Makrogazdasági elemzés és előrejelzés a Költségvetési Tanács részére. 2015. április

Makrogazdasági elemzés és előrejelzés a Költségvetési Tanács részére 2015. április Századvég Gazdaságkutató Zrt. A tanulmány a Költségvetési Tanács megbízásából készült. A jelentést Virovácz Péter kutatásicsoport-vezető

Makrogazdasági elemzés és előrejelzés a Költségvetési Tanács részére 2015. április Századvég Gazdaságkutató Zrt. A tanulmány a Költségvetési Tanács megbízásából készült. A jelentést Virovácz Péter kutatásicsoport-vezető

ÉVES BESZÁMOLÓ ÜZLETI JELENTÉSE 2015. év

ÉVES BESZÁMOLÓ ÜZLETI JELENTÉSE 2015. év 1) A GAZDASÁGI KÖRNYEZET 2015. ÉVI ALAKULÁSA, VÁRHATÓ 2016. ÉVI HATÁSOK Az egészségpénztárak működésére igen érzékenyen hatnak az egyes jogszabályváltozások, a

ÉVES BESZÁMOLÓ ÜZLETI JELENTÉSE 2015. év 1) A GAZDASÁGI KÖRNYEZET 2015. ÉVI ALAKULÁSA, VÁRHATÓ 2016. ÉVI HATÁSOK Az egészségpénztárak működésére igen érzékenyen hatnak az egyes jogszabályváltozások, a

Hazai helyzet. Nemzetközi áttekintés. HETI JELENTÉS 2014. március 10-16. 11. hét. QUAESTOR Heti jelentés 2014. március 17.

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. március 1-1. 11. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Míg az előző héten

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. március 1-1. 11. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Míg az előző héten

BIZONYTALAN NÖVEKEDÉSI KILÁTÁSOK, TOVÁBBRA IS JELENTŐS NEMZETKÖZI ÉS HAZAI KOCKÁZATOK

BIZONYTALAN NÖVEKEDÉSI KILÁTÁSOK, TOVÁBBRA IS JELENTŐS NEMZETKÖZI ÉS HAZAI KOCKÁZATOK MFB Makrogazdasági Elemzések XXIV. Lezárva: 2009. december 7. MFB Zrt. Készítette: Prof. Gál Péter, az MFB Zrt. vezető

BIZONYTALAN NÖVEKEDÉSI KILÁTÁSOK, TOVÁBBRA IS JELENTŐS NEMZETKÖZI ÉS HAZAI KOCKÁZATOK MFB Makrogazdasági Elemzések XXIV. Lezárva: 2009. december 7. MFB Zrt. Készítette: Prof. Gál Péter, az MFB Zrt. vezető

Helyzetkép 2013. július - augusztus

Helyzetkép 2013. július - augusztus Gazdasági növekedés Az első félév adatainak ismeretében a világgazdaságban a növekedési ütem ez évben megmarad az előző évi szintnél, amely 3%-ot valamelyest meghaladó

Helyzetkép 2013. július - augusztus Gazdasági növekedés Az első félév adatainak ismeretében a világgazdaságban a növekedési ütem ez évben megmarad az előző évi szintnél, amely 3%-ot valamelyest meghaladó

hétfő, 2015. február 2. Vezetői összefoglaló

hétfő, 2015. február 2. Vezetői összefoglaló A vezető nyugat-európai és tengerentúli részvényindexek mínuszban fejezték be január utolsó kereskedési napját. Pénteken a svájci frank/forint kurzus 299-nél

hétfő, 2015. február 2. Vezetői összefoglaló A vezető nyugat-európai és tengerentúli részvényindexek mínuszban fejezték be január utolsó kereskedési napját. Pénteken a svájci frank/forint kurzus 299-nél

ERSTE EURÓPAI RÉSZVÉNY ALAPOK ALAPJA. 2011. éves jelentése

Az ERSTE EURÓPAI RÉSZVÉNY ALAPOK ALAPJA 1. Az Erste Európai Részvény Alapok Alapja (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Európai Részvény Alapok Alapja Az Alap rövidített elnevezése

Az ERSTE EURÓPAI RÉSZVÉNY ALAPOK ALAPJA 1. Az Erste Európai Részvény Alapok Alapja (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Európai Részvény Alapok Alapja Az Alap rövidített elnevezése

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG. Folytatódó, de lassú kilábalás régi és új kockázatokkal

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG Folytatódó, de lassú kilábalás régi és új kockázatokkal 2013-ban a világgazdaságban folytatódott a fokozatos, lassú kilábalás, a növekedési

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG Folytatódó, de lassú kilábalás régi és új kockázatokkal 2013-ban a világgazdaságban folytatódott a fokozatos, lassú kilábalás, a növekedési

Helyzetkép 2015. szeptember október

Helyzetkép 2015. szeptember október Gazdasági növekedés A világgazdaság az idei évben a regionális konfliktusok kiéleződése ellenére a tavalyit megközelítő dinamikával bővül. A fejlett országok gazdasági

Helyzetkép 2015. szeptember október Gazdasági növekedés A világgazdaság az idei évben a regionális konfliktusok kiéleződése ellenére a tavalyit megközelítő dinamikával bővül. A fejlett országok gazdasági

Volksbank Ingatlan Alapok Alapja Éves jelentés 2007.

Volksbank Ingatlan Alapok Alapja Éves jelentés 2007. VOLKSBANK INGATLAN ALAPOK ALAPJA ÉVES JELENTÉS 2007. I. A Volksbank Ingatlan Alapok Alapja (VIALA) bemutatása 1. Alapadatok Alap neve: Volksbank Ingatlan

Volksbank Ingatlan Alapok Alapja Éves jelentés 2007. VOLKSBANK INGATLAN ALAPOK ALAPJA ÉVES JELENTÉS 2007. I. A Volksbank Ingatlan Alapok Alapja (VIALA) bemutatása 1. Alapadatok Alap neve: Volksbank Ingatlan

A magyar gazdaság helyzete és kilátásai

PÉNZÜGYKUTATÓ ZRT. 1023 BUDAPEST, FELHÉVÍZI U. 24. Adószám: 10207291-2-41, Cg. 01-10-041073, MKB 10300002-20381642-00003285; Telefon: 36-1-335-0830; Fax: 36-1-335-0828, E-mail: pukrt@mail.datanet.hu Sajtótájékoztató

PÉNZÜGYKUTATÓ ZRT. 1023 BUDAPEST, FELHÉVÍZI U. 24. Adószám: 10207291-2-41, Cg. 01-10-041073, MKB 10300002-20381642-00003285; Telefon: 36-1-335-0830; Fax: 36-1-335-0828, E-mail: pukrt@mail.datanet.hu Sajtótájékoztató

Hazai helyzet. Nemzetközi áttekintés. 2015. február 23. március 1.

QUAESTOR Befektetési Alapkezelő Zrt. QUAESTOR Befektetési Alapkezelő Zrt. H-1132 Budapest Váci út 3. +3 (1) 2999 999 alapok@quaestor.hu Készítette: Szabó Zsombor Heti jelentés 9. hét Nemzetközi áttekintés

QUAESTOR Befektetési Alapkezelő Zrt. QUAESTOR Befektetési Alapkezelő Zrt. H-1132 Budapest Váci út 3. +3 (1) 2999 999 alapok@quaestor.hu Készítette: Szabó Zsombor Heti jelentés 9. hét Nemzetközi áttekintés

PÉNZÜGYMINISZTÉRIUM GYORSJELENTÉS a gazdasági és pénzügyi folyamatokról a 2005. évi és a 2006. év eleji adatok alapján

PÉNZÜGYMINISZTÉRIUM GYORSJELENTÉS a gazdasági és pénzügyi folyamatokról a 2005. évi és a 2006. év eleji adatok alapján Budapest, 2006. április 26. BEVEZETÉS 4 1. NEMZETKÖZI KÖRNYEZET 5 2. NÖVEKEDÉS ÉS

PÉNZÜGYMINISZTÉRIUM GYORSJELENTÉS a gazdasági és pénzügyi folyamatokról a 2005. évi és a 2006. év eleji adatok alapján Budapest, 2006. április 26. BEVEZETÉS 4 1. NEMZETKÖZI KÖRNYEZET 5 2. NÖVEKEDÉS ÉS

Összefoglaló. 2016. június 14.

2016. június 14. Összefoglaló Kedd reggel közel 3 forinttal tartózkodik a 30 napos szintje alatt a hazai fizetőeszköz az euróhoz képest, a frankkal szemben 1 forinttal felette, míg a dollár ellenében 1

2016. június 14. Összefoglaló Kedd reggel közel 3 forinttal tartózkodik a 30 napos szintje alatt a hazai fizetőeszköz az euróhoz képest, a frankkal szemben 1 forinttal felette, míg a dollár ellenében 1

F ó k u s z b a n. A Magyar Fejlesztési Bank 2013. tavaszi vállalati felmérésének eredményei javuló vállalati várakozásokat mutatnak

A Magyar Fejlesztési Bank havi gazdasági jelentése F ó k u s z b a n A Magyar Fejlesztési Bank 213. i vállalati felmérésének eredményei javuló vállalati várakozásokat mutatnak 213. május Az MFB konjunktúra

A Magyar Fejlesztési Bank havi gazdasági jelentése F ó k u s z b a n A Magyar Fejlesztési Bank 213. i vállalati felmérésének eredményei javuló vállalati várakozásokat mutatnak 213. május Az MFB konjunktúra

Független könyvvizsgálói jelentés. A MARKETPROG Asset Management Befektetési Alapkezelő Zrt. részére

Független könyvvizsgálói jelentés A MARKETPROG Asset Management Befektetési Alapkezelő Zrt. részére Elvégeztük a MARKETPROG Esernyőalap Bond Derivatív Kötvény Részalap (továbbiakban az Alap ) mellékelt

Független könyvvizsgálói jelentés A MARKETPROG Asset Management Befektetési Alapkezelő Zrt. részére Elvégeztük a MARKETPROG Esernyőalap Bond Derivatív Kötvény Részalap (továbbiakban az Alap ) mellékelt

JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 2010. november

JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november Kiadja: Magyar Nemzeti Bank Fe le lõs ki adó: dr. Simon András 185 Budapest, Szabadság tér 8 9. www.mnb.hu

JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november Kiadja: Magyar Nemzeti Bank Fe le lõs ki adó: dr. Simon András 185 Budapest, Szabadság tér 8 9. www.mnb.hu

Az EKB szakértőinek 2016. márciusi makrogazdasági prognózisa az euroövezetről 1

Az EKB szakértőinek 2016. márciusi makrogazdasági prognózisa az euroövezetről 1 1 Euroövezeti kilátások: áttekintés, fő ismérvek Az euroövezet gazdasági fellendülése várhatóan folytatódik, bár a korábban

Az EKB szakértőinek 2016. márciusi makrogazdasági prognózisa az euroövezetről 1 1 Euroövezeti kilátások: áttekintés, fő ismérvek Az euroövezet gazdasági fellendülése várhatóan folytatódik, bár a korábban

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2008. MÁJUS

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 8. MÁJUS Jelentés az infláció alakulásáról 8. május Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Iglódi-Csató Judit 18 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN 119-9

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 8. MÁJUS Jelentés az infláció alakulásáról 8. május Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Iglódi-Csató Judit 18 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN 119-9

MAGYARORSZÁG KONVERGENCIA PROGRAMJA 2016 2020

MAGYARORSZÁG KORMÁNYA MAGYARORSZÁG KONVERGENCIA PROGRAMJA 216 22 216. április TARTALOM 1. GAZDASÁGPOLITIKAI CÉLOK... 3 2. MAKROGAZDASÁGI FOLYAMATOK ÉS ELŐREJELZÉS... 4 2.1. NEMZETKÖZI KÖRNYEZET... 4 2.2.

MAGYARORSZÁG KORMÁNYA MAGYARORSZÁG KONVERGENCIA PROGRAMJA 216 22 216. április TARTALOM 1. GAZDASÁGPOLITIKAI CÉLOK... 3 2. MAKROGAZDASÁGI FOLYAMATOK ÉS ELŐREJELZÉS... 4 2.1. NEMZETKÖZI KÖRNYEZET... 4 2.2.

Elemzés és előrejelzés a magyar gazdaság és a külgazdaság legfontosabb folyamatairól. 2015. szeptember

Elemzés és előrejelzés a magyar gazdaság és a külgazdaság legfontosabb folyamatairól 2015. szeptember Századvég Gazdaságkutató Zrt. A jelentést Virovácz Péter kutatásicsoport-vezető szerkesztette. A jelentés

Elemzés és előrejelzés a magyar gazdaság és a külgazdaság legfontosabb folyamatairól 2015. szeptember Századvég Gazdaságkutató Zrt. A jelentést Virovácz Péter kutatásicsoport-vezető szerkesztette. A jelentés

A monetáris lazítás hatásai

A monetáris lazítás hatásai Budapest, 2014. január 21. Nyeste Orsolya Erste Bank Hungary Zrt. makrogazdasági elemző Tartalom Rövid monetáris politikai helyzetkép A jegybanki kamatcsökkentések háttere A

A monetáris lazítás hatásai Budapest, 2014. január 21. Nyeste Orsolya Erste Bank Hungary Zrt. makrogazdasági elemző Tartalom Rövid monetáris politikai helyzetkép A jegybanki kamatcsökkentések háttere A

TARTALOM Az OTP Bank Rt. felsô vezetése Az elnök-vezérigazgató üzenete Kiemelt adatok Makrogazdasági és monetáris környezet 2003-ban

TARTALOM Az OTP Bank Rt. felsô vezetése 4 Az elnök-vezérigazgató üzenete 5 Kiemelt adatok 7 Makrogazdasági és monetáris környezet 2003-ban 8 Üzletági jelentések 11 Vezetôi elemzés 25 AVezetés elemzése

TARTALOM Az OTP Bank Rt. felsô vezetése 4 Az elnök-vezérigazgató üzenete 5 Kiemelt adatok 7 Makrogazdasági és monetáris környezet 2003-ban 8 Üzletági jelentések 11 Vezetôi elemzés 25 AVezetés elemzése

QUAESTOR 7 Piaci előretekintő

QUAESTOR 7 Piaci előretekintő 2013. január 7. Reflektorfényben a vállalati eredmények Mi várható a héten? Az előttünk álló héten megkezdődik a negyedik negyedéves gyorsjelentési szezon az Egyesült Államokban,

QUAESTOR 7 Piaci előretekintő 2013. január 7. Reflektorfényben a vállalati eredmények Mi várható a héten? Az előttünk álló héten megkezdődik a negyedik negyedéves gyorsjelentési szezon az Egyesült Államokban,

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 1998. november

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 1998. november Készítette: a Magyar Nemzeti Bank Közgazdasági és kutatási fõosztálya Kiadja: a Magyar Nemzeti Bank Titkársága 1850 Budapest, V., Szabadság tér 8 9. Kiadásért

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 1998. november Készítette: a Magyar Nemzeti Bank Közgazdasági és kutatási fõosztálya Kiadja: a Magyar Nemzeti Bank Titkársága 1850 Budapest, V., Szabadság tér 8 9. Kiadásért

KOCKÁZATI JELENTÉS 2013/I.

KOCKÁZATI JELENTÉS 213/I. 213. június 213. június Kockázati jelentés A Felügyelet a törvényben meghatározott szervezetek és személyek, a pénzügyi piacok és a pénzügyi közvetítőrendszer működéséről félévente

KOCKÁZATI JELENTÉS 213/I. 213. június 213. június Kockázati jelentés A Felügyelet a törvényben meghatározott szervezetek és személyek, a pénzügyi piacok és a pénzügyi közvetítőrendszer működéséről félévente

Szalai Ákos: A 2015. évi államadósság-csökkenés részletei

Szalai Ákos: A 2015. évi államadósság-csökkenés részletei Magyarország GDP-arányos bruttó államadóssága 2015 végére 75,3 százalékra csökkent, így folytatódott a 2011 után elindult csökkenő államadósság-pálya,

Szalai Ákos: A 2015. évi államadósság-csökkenés részletei Magyarország GDP-arányos bruttó államadóssága 2015 végére 75,3 százalékra csökkent, így folytatódott a 2011 után elindult csökkenő államadósság-pálya,

hajónapló havi tájékoztatás a K&H megtakarítási cél október alapok részalapja befektetőinek 2015. december

hajónapló havi tájékoztatás a K&H megtakarítási cél október alapok részalapja befektetőinek 2015. december K&H megtakarítási cél - október rés 2015. ember Befektetési stratégia Az alap célja, hogy egy

hajónapló havi tájékoztatás a K&H megtakarítási cél október alapok részalapja befektetőinek 2015. december K&H megtakarítási cél - október rés 2015. ember Befektetési stratégia Az alap célja, hogy egy

2010. május 25. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A kész házak eladásai a vártnál jobb eredményt jeleztek. A fogyasztó bizalmi indexet közlik ma, a várakozások emelkedést mutatnak, bár a romló piaci hangulat

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A kész házak eladásai a vártnál jobb eredményt jeleztek. A fogyasztó bizalmi indexet közlik ma, a várakozások emelkedést mutatnak, bár a romló piaci hangulat

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása. 2009.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2009. december

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2009. december

303 Jelentés az állami forgóalap pénzszükségletét (a központi költségvetés hiányát) finanszírozó értékpapír kibocsátás ellenőrzéséről

finanszírozó értékpapír kibocsátás ellenőrzéséről") 303 Jelentés az állami forgóalap pénzszükségletét (a központi költségvetés hiányát) finanszírozó értékpapír kibocsátás ellenőrzéséről TARTALOMJEGYZÉK Következtetések és javaslatok Részletes megállapítások

303 Jelentés az állami forgóalap pénzszükségletét (a központi költségvetés hiányát) finanszírozó értékpapír kibocsátás ellenőrzéséről TARTALOMJEGYZÉK Következtetések és javaslatok Részletes megállapítások

Makrogazdaság ELEMZÉS A UNIT-LINKED ALAPOKRÓL - HUNGÁRIA ALAP. 2016.I. negyedév

ELEMZÉS A UNIT-LINKED ALAPOKRÓL - HUNGÁRIA ALAP 2016.I. negyedév Makrogazdaság Magyarország Magyarország nemzetközi devizatartaléka jelentősen, több mint 4 milliárd euróval 27,55 milliárd euróra csökkent

ELEMZÉS A UNIT-LINKED ALAPOKRÓL - HUNGÁRIA ALAP 2016.I. negyedév Makrogazdaság Magyarország Magyarország nemzetközi devizatartaléka jelentősen, több mint 4 milliárd euróval 27,55 milliárd euróra csökkent

Baksay Gergely- Szalai Ákos: A magyar államadósság jelenlegi trendje és idei első féléves alakulása

Baksay Gergely- Szalai Ákos: A magyar államadósság jelenlegi trendje és idei első féléves alakulása Az MNB által publikált előzetes pénzügyi számlák adata szerint Magyarország GDP-arányos bruttó államadóssága

Baksay Gergely- Szalai Ákos: A magyar államadósság jelenlegi trendje és idei első féléves alakulása Az MNB által publikált előzetes pénzügyi számlák adata szerint Magyarország GDP-arányos bruttó államadóssága

A TÖRVÉNYJAVASLAT ÁLTALÁNOS INDOKOLÁSA

A TÖRVÉNYJAVASLAT ÁLTALÁNOS INDOKOLÁSA I. A KORMÁNYZAT GAZDASÁGPOLITIKÁJÁNAK FŐ VONÁSAI 2003. ÉVBEN A magyar gazdaság 2001-2002 folyamán a kedvezőtlenre fordult külső feltételek és a belső felhasználás

A TÖRVÉNYJAVASLAT ÁLTALÁNOS INDOKOLÁSA I. A KORMÁNYZAT GAZDASÁGPOLITIKÁJÁNAK FŐ VONÁSAI 2003. ÉVBEN A magyar gazdaság 2001-2002 folyamán a kedvezőtlenre fordult külső feltételek és a belső felhasználás

Raiffeisen EURO Likviditási Alap Féléves jelentés 2014.

Raiffeisen EURO Likviditási Alap Féléves jelentés 2014. I. A Raiffeisen EURO Likviditási Alap általános információk 1. Alapadatok Alap neve: Raiffeisen EURO Likviditási Alap Lajstrom száma: 1111-372 Alapkezelő

Raiffeisen EURO Likviditási Alap Féléves jelentés 2014. I. A Raiffeisen EURO Likviditási Alap általános információk 1. Alapadatok Alap neve: Raiffeisen EURO Likviditási Alap Lajstrom száma: 1111-372 Alapkezelő

kedd, 2014. augusztus 26. Vezetői összefoglaló

kedd, 2014. augusztus 26. Vezetői összefoglaló A nyugat-európai tőzsdék jelentős pluszokat értek el hétfőn, és a tengerentúlon is jól teljesítettek a fő részvényindexek. Hétfőn szűk sávban mozgott a forint

kedd, 2014. augusztus 26. Vezetői összefoglaló A nyugat-európai tőzsdék jelentős pluszokat értek el hétfőn, és a tengerentúlon is jól teljesítettek a fő részvényindexek. Hétfőn szűk sávban mozgott a forint

szerda, 2014. május 28. Vezetői összefoglaló

szerda, 2014. május 28. Vezetői összefoglaló Pozitív makrohírek következtében az összes vezető részvényindex erősödött. Az euró/forint kurzus a 303-as szint fölé gyengült vissza kedden. A BUX 9,1 milliárd

szerda, 2014. május 28. Vezetői összefoglaló Pozitív makrohírek következtében az összes vezető részvényindex erősödött. Az euró/forint kurzus a 303-as szint fölé gyengült vissza kedden. A BUX 9,1 milliárd

OTP REÁL ALFA TŐKEVÉDETT ALAP 2015.05.21.-2015.06.30. FÉLÉVES JELENTÉS

OTP REÁL ALFA TŐKEVÉDETT ALAP 2015.05.21.-2015.06.30. FÉLÉVES JELENTÉS 2015. augusztus 10. I. Az OTP REÁL ALFA Tőkevédett Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve: OTP Reál Alfa Tőkevédett

OTP REÁL ALFA TŐKEVÉDETT ALAP 2015.05.21.-2015.06.30. FÉLÉVES JELENTÉS 2015. augusztus 10. I. Az OTP REÁL ALFA Tőkevédett Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve: OTP Reál Alfa Tőkevédett

I. A KORMÁNYZAT GAZDASÁGPOLITIKÁJÁNAK FŐ VONÁSAI, AZ ÁLLAMHÁZTARTÁS ALAKULÁSA A 2014. ÉVBEN 1. A kormányzat gazdaságpolitikája A Kormány 2014-ben

I. A KORMÁNYZAT GAZDASÁGPOLITIKÁJÁNAK FŐ VONÁSAI, AZ ÁLLAMHÁZTARTÁS ALAKULÁSA A 2014. ÉVBEN 1. A kormányzat gazdaságpolitikája A Kormány 2014-ben folytatta a kormányzati ciklus elején meghirdetett gazdaságpolitikai

I. A KORMÁNYZAT GAZDASÁGPOLITIKÁJÁNAK FŐ VONÁSAI, AZ ÁLLAMHÁZTARTÁS ALAKULÁSA A 2014. ÉVBEN 1. A kormányzat gazdaságpolitikája A Kormány 2014-ben folytatta a kormányzati ciklus elején meghirdetett gazdaságpolitikai

hétfő, 2016. február 1. Vezetői összefoglaló

hétfő, 2016. február 1. Vezetői összefoglaló Pénteken pozitív hangulat uralkodott a világ tőzsdéin, hétfőn fordulat következett be Kínában a negatív makrogazdasági adatok miatt. Vegyesen teljesített a

hétfő, 2016. február 1. Vezetői összefoglaló Pénteken pozitív hangulat uralkodott a világ tőzsdéin, hétfőn fordulat következett be Kínában a negatív makrogazdasági adatok miatt. Vegyesen teljesített a

TARTALOMJEGYZÉK. Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre HETI PIACI ÖSSZEFOGALÓ Magyarország Infláció: folytatódó

CIB HETI TARTALOMJEGYZÉK Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre HETI PIACI ÖSSZEFOGALÓ Magyarország Infláció: folytatódó

CIB INGATLAN ALAPOK ALAPJA. Féléves jelentés. CIB Befektetési Alapkezelő Zrt. Vezető forgalmazó, Letétkezelő: CIB Bank Zrt. 1/9

CIB INGATLAN ALAPOK ALAPJA Féléves jelentés CIB Befektetési Alapkezelő Zrt. Vezető forgalmazó, Letétkezelő: CIB Bank Zrt. 2011 1/9 1. Alapadatok 1.1. A CIB Ingatlan Alapok Alapja Megnevezése: CIB Ingatlan

CIB INGATLAN ALAPOK ALAPJA Féléves jelentés CIB Befektetési Alapkezelő Zrt. Vezető forgalmazó, Letétkezelő: CIB Bank Zrt. 2011 1/9 1. Alapadatok 1.1. A CIB Ingatlan Alapok Alapja Megnevezése: CIB Ingatlan

Vagyonkezelői beszámoló az Allianz Nyugdíjpénztár Igazgatótanácsa részére 2009. Budapest, 2010. január 5.

Vagyonkezelői beszámoló az Allianz Nyugdíjpénztár Igazgatótanácsa részére 2009 Budapest, 2010. január 5. Globális trendek Lendületvesztés, korrekció, exit stratégia 2009 során minden hangulatindikátor

Vagyonkezelői beszámoló az Allianz Nyugdíjpénztár Igazgatótanácsa részére 2009 Budapest, 2010. január 5. Globális trendek Lendületvesztés, korrekció, exit stratégia 2009 során minden hangulatindikátor

FHB Termőföldindex 2000 100,02014

év Index értéke FHB Termőföldindex 2000 100,02014 2001 101,3 2002 121,0 2003 138,4 2004 140,8 2005 147,3 2006 153,2 2007 158,0 2008 176,6 2009 191,1 2010 192,1 2011 202,3 2012 229,0 2013 Q3 255,6 FHB Termőföldindex

év Index értéke FHB Termőföldindex 2000 100,02014 2001 101,3 2002 121,0 2003 138,4 2004 140,8 2005 147,3 2006 153,2 2007 158,0 2008 176,6 2009 191,1 2010 192,1 2011 202,3 2012 229,0 2013 Q3 255,6 FHB Termőföldindex

A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7. Piaci előretekintő. 2014. szeptember 8.

QUAESTOR 7. Piaci előretekintő. 2014. szeptember 8.") A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7 Piaci előretekintő M i v á r h a t ó a h é t e n? Csendes hét elé nézünk Kevés piacbefolyásoló makroadat várható ezen a héten. Szerdán

A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7 Piaci előretekintő M i v á r h a t ó a h é t e n? Csendes hét elé nézünk Kevés piacbefolyásoló makroadat várható ezen a héten. Szerdán

Mezőgazdaság és agrár- élelmiszeripar Lengyelországban 2015-12-16 18:47:02

Mezőgazdaság és agrárélelmiszeripar Lengyelországban 2015-12-16 18:47:02 2 A teljes mezőgazdasági termelés Lengyelországban 2011-ben 1,1%-kal, ezen belül a növénytermesztés 3,8%-kal nőtt. Csökkent az állattenyésztés

Mezőgazdaság és agrárélelmiszeripar Lengyelországban 2015-12-16 18:47:02 2 A teljes mezőgazdasági termelés Lengyelországban 2011-ben 1,1%-kal, ezen belül a növénytermesztés 3,8%-kal nőtt. Csökkent az állattenyésztés

Equilor Prognózis 2010. november. FEDezékbe: újabb pénzözön!

FEDezékbe: újabb pénzözön! FEDezékbe: újabb pénzözön! Bevezetô Az amerikai jegybank (Fed) Nyíltpiaci Bizottsága (FOMC) következô rendes november 3-i ülésén a piaci várakozás szerint a pénznyomda felújításáról

FEDezékbe: újabb pénzözön! FEDezékbe: újabb pénzözön! Bevezetô Az amerikai jegybank (Fed) Nyíltpiaci Bizottsága (FOMC) következô rendes november 3-i ülésén a piaci várakozás szerint a pénznyomda felújításáról

A Honvéd Közszolgálati Önkéntes Nyugdíjpénztár részére

HAVI JELENTÉS Október EQUILOR ALAPKEZELŐ Zrt. A Honvéd Közszolgálati Önkéntes Nyugdíjpénztár részére 2015. november 10. 1. Tőkepiaci környezet 1.1 Nemzetközi Részvénypiacok 2015 októbere soha nem látott

HAVI JELENTÉS Október EQUILOR ALAPKEZELŐ Zrt. A Honvéd Közszolgálati Önkéntes Nyugdíjpénztár részére 2015. november 10. 1. Tőkepiaci környezet 1.1 Nemzetközi Részvénypiacok 2015 októbere soha nem látott