Matematikai statisztika Gazdaságinformatikus MSc október 8. lineáris regresszió. Adatredukció: Faktor- és főkomponensanaĺızis.

|

|

|

- Erik Bodnár

- 6 évvel ezelőtt

- Látták:

Átírás

1 i Matematikai statisztika Gazdaságinformatikus MSc 6. előadás október 8. 1/52

2 - Hol tartottunk? Modell. Y i = β 0 + β 1 X 1,i + β 2 X 2,i β k X k,i + u i i minden t = 1,..., n esetén. X i -k a magyarázó változók, Y a magyarázott, u t nulla várható értékű, azonos eloszlású, korrelálatlan hibasorozat. Legyen y = (Y 1,..., Y n ) T, β = (β 1,..., β k ) T, u = (u 1,..., u n ) T és X az a n k-as mátrix, amelynek az első oszlopa a csupa 1, 2 i k-ra az i-dik oszlop pedig az (X 1,i,..., X n,i ) T, akkor kompakt formában fel tudjuk írni: y = X β + u 2/52

3 i Ha b R k tetszőleges becslővektor, akkor ennek hibája e(b) = y Xb. Tehát a költségfüggvényre kapjuk, hogy V (b) = e T e = (y Xb) T (y Xb) = y T y 2b T X T y + b T X T Xb. Ezt kellett minimalizálni, amiből számolás után kijött, hogy a minimum ˆβ = (X T X ) 1 X T y, feltéve, hogy teljes rangú a mátrixom. 3/52

4 - a közeĺıtés mértéke i Többszörös determináció együttható: TSS= n i=1 (Y i Y ) 2 RSS=ŷ T ŷ ny 2 ESS=e T e Ezekkel a mennyiségekkel a determinációs együttható: R 2 = RSS TSS. Azaz hány százalékát magyarázzák a szóródásnak a faktorok. 4/52

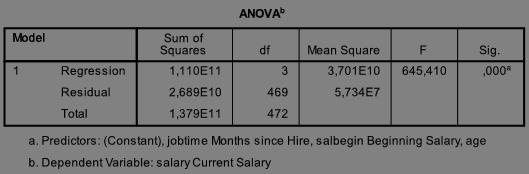

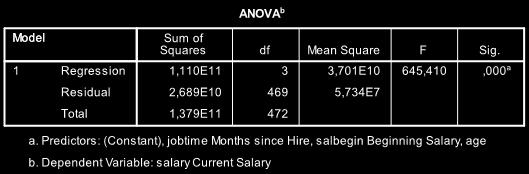

5 Modell relevanciája - ANOVA i Első körben a modell egészének relevanciája érdekes számunkra, azaz hogy a H 0 : β 1 = β 2 =... = β k = 0 hipotézis fennáll-e.így H 1 : : β i 0 Azaz azt vizsgáljuk, hogy a modell eltér-e lényegesen a nullmodelltől, vagy sem. Implikálja az egyes változók irrelevanciáját külön-külön, tehát először ezt vizsgáljuk. Próbastatisztika. RSS/k ESS/(n k 1) F k,n k 1, azaz egy ANOVA-próba. 5/52

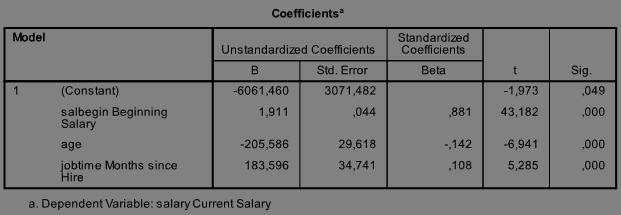

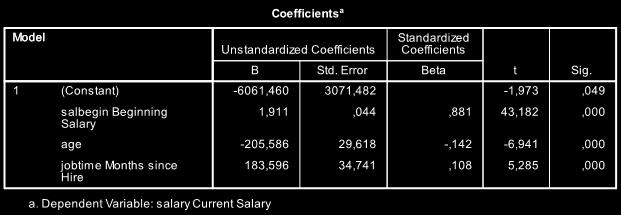

6 i Ezután a változók relevanciájáról egyesével dönthetünk. Egy változó releváns, ha a regressziós együtthatója nem nulla, ezekről t-próbákkal dönthetünk, tehát minden 1 i n-re, hogy H 0 : β i = 0 hipotézis fennáll-e.így H 1 : : β i 0 Próbastatisztika. ˆβ i β i s ˆβ i, ami egy n 2 szabadsági fokú t eloszlás H 0 esetén. Tehát adott szignifikanciaszinten döntehtünk külön-külön minden regressziós együtthatóról. 6/52

7 i 7/52

8 i 8/52

9 i i A modellszelekción feladata nem más, mint a magyarázó változók körének optimális kiválasztása. Eddig egyetlen minősítőjét láttuk a modellnek: az R 2 mutatót. Kérdés: új változó felvétele a modellbe változtatja-e R 2 értékét? Az világos, hogy ekkor R 2 értéke csökkeni biztosan nem fog, hiszen jobban magyarázzuk Y -t, azaz egy nagyobb változókészleten minimalizáljuk a veszteségfüggvényt. Ezzel együtt viszont nő a modell bonyolultága, ami nem mindig jó! Tehát, ha R 2 -tel jellemezzük a modellünket, akkor mindig az összes potenciális magyarázó változó felhasználása lesz a legjobb döntés. A valóságban azonban ez korántsem biztos! Mert R 2 a minta jó leírását adja, de mi a sokaságot akarjuk megragadni. 9/52

10 i i A korábbi R 2 mutató olyan módosítása, mely figyelembe veszi a modell változóinak számát is, és meghatározható vele az optimális magyarázóváltozók köre. Definíció. Korrigált determinációs együttható R 2 = 1 ESS(n 2) TSS(n k). Tehát büntetjük a magyarázó változók számának növelését. Könnyen látható, hogy R 2 R 2, azaz 1-nél biztosan kisebb ez is, de vigyázat, lehet negatív is!a gyakorlatban heurisztikus stratégiákat használunk (forward, backward és stepwise szelekciós módszerek), hogy ne kelljen az összes 2 k kombinációt tesztelni. (automatikus modellszelekció) 10/52

11 i i Nyilván szűkítenünk kell kell az illesztendő modellek számát! Alkalmazhatjuk az ENTER eljárást, amelyben azokat a magyarázó változókat vesszük be a változólistából a modellbe, amely változókat szeretnénk, hogy benne legyenek. Ezeket a modelleket utólag értékelni kell a meghatározottsági együttható nagysága, és a regressziós együtthatók szignifikancia szintje alapján. A módosításokkal újra el kell végezni az illesztést. 11/52

12 i i Automatikus modellépítési : STEPWISE FOREWARD BACKWARD REMOVE A felhasználónak csak az indulási magyarázó változó listát kell specifikálnia, az SPSS program ebből választva álĺıt elő jó modelleket, amik közül választhatunk végső megoldást. 12/52

13 i i Tegyük fel, hogy bevontuk a p-edik magyarázó változót a modellbe. Ha az új változó magyarázó ereje elhanyagolható, akkor az alábbi statisztika 1, n p 1 szabadságfokú Fisher-eloszlást követ. Próbastatisztika. ahol R 2 R R 2 (n p 1) F 1,n p 1, R 2 az új modell determinációs együtthatója R 2 a (p 1) változót tartalmazó modell determinációs ehatója 13/52

14 i i Tehát átrendezve a p-edik változót akkor vonjuk be a modellbe, ha K ε (1 R 2 ) n p 1 < R2 R 2 0, ahol K ε az F 1,n p 1 eloszlásnak ε szignifikanciaszinthez tarozó kritikus értéke. 14/52

15 i - FOREWARD i Alulról építkező modellépítési eljárás. Minden modellépítési lépésben a listából azt a változót vonjuk be, amely F-tesztjéhez a legkisebb ε szint tartozik. A bevonási folyamat addig tart, amíg ez a legkisebb ε szint egy beálĺıtott PIN korlát alatt marad. Előnye, hogy viszonylag kevés magyarázó változó lesz a modellben, így könnyebb a modellt értelmezni. 15/52

16 i - BACKWARD i Felülről lebontó eljárás. Kezdetben az összes változót berakjuk a modellbe. Minden lépésben azt a változót hagyjuk el a modellből, amelynél parciális F-próbánál a legnagyobb ε érték tartozik. Akkor állunk meg, ha az előre beálĺıtott POUT küszöbérték alá megy ez az ε. A BACKWARD modellépítéssel viszonylag sok magyarázó változó marad benn a modellben. 16/52

17 i - STEPWISE i A FOREWARD eljárást úgy módosítjuk, hogy minden lépésben ellenőrizzük a modellbe korábban már bevont változókhoz tartozó ε szignifikancia-szintet, és azt elhagyjuk, ahol ez a szint nagyobb mint POUT. Nem kerülünk végtelen ciklusba, ha PIN< POUT. (Szokásos beálĺıtás: PIN=0,05 és POUT=0,10. 17/52

18 i - REMOVE i A REMOVE eljárás az ENTER beálĺıtásából indul ki, egyszerre hagy el változókat a modellből. 18/52

19 Multikollinearitás i Multikollinearitáson a magyarázó változók között fellépő lineáris kapcsolat meglétét értjük. A multkollinearitás jelenléte rontja a modell értékelhetőségét. A multikollinearitás mérőszámai: tolerancia variancia infláló faktor (VIF) kondíciós index (CI) 19/52

20 Multikollinearitás i Tolerancia azt méri, hogy az i-edik magyarázó változót az összes többi milyen szorosan határozza meg. A nullához közeli tolerancia jelenti azt, hogy közel függvényszerű kapcsolat van a magyarázó változók között. Értéke 1 R 2 i, ahol R i az i-edik változónak a többivel vett jának a determinációs együtthatója (tehát most az i-edik magyarázó változót fejezzük ki a többiből és számoljuk ki R 2 -t). A variancia infláló faktor (VIF) a tolerancia reciproka: 1 VIF = 1 Ri 2. Ezért, ha a magyarázó változók között szoros a kapcsolat, VIF végtelen nagy is lehet. Ha a magyarázó változók korrelálatlanok, a VIF értéke 1. 20/52

21 Multikollinearitás i A kondíciós index (CI) a magyarázó változók korrelációs mátrixának sajátértékeiből számolt statisztika. A legnagyobb és legkisebb sajátértékek hányadosának négyzetgyöke. A CI>15 esetében megállapítható az erős kollinearitás. 21/52

22 Heteroszkedaszticitás i A homoszkedaszticitási feltétel azt kötötte ki, hogy a hibák különböző megfigyelésekhez tartozó szórása állandó legyen, azaz nem függ attól, hogy melyik megfigyelésről van szó, avagy a becsült értékek szóródása a tényleges körül állandó. 22/52

23 Heteroszkedaszcitás i 23/52

24 i Adatredukciós eljárások 24/52

25 Adatredukció i Olyan statisztikai módszerek tartoznak ide, melyek lehe- tővé teszik, hogy az adatmátrix méretét csökkentve kisebb költséggel értékelhessük ki a statisztikai sokaságot. A redukált adatmennyiségből levont statisztikai következtetések érvényesek maradnak az eredeti statisztikai sokaságra is. A csökkentés vonatkozhat az esetszám csökkentésére és a változók számának a csökkentésére egyaránt. Pl: 25/52

26 i Nagyszámú, sztochasztikusan erősen összefüggő változónk van. A változók redundáns információt hordoznak. Ismeretlen, kisszámú faktorváltozót keresünk. Hogyan lehet a változók által közösen magyarázott információt korrelálatlan faktorokkal kifejezni? A faktorok milyen mértékben magyarázzák az eredeti változókat? Mely változók vannak ugyanazokkal a faktorokkal kifejezve? Hogyan lehet ezek alapján a változóinkat csoportosítani? Mi lehet az egyes faktorok jelentése? 26/52

27 i A változók számának csökkentése, de úgy, hogy ezáltal a megfigyelésekben rejlő információ ne csökkenjen lényegesen; lényegkiemelés. Nehezen megadható fogalmak (pl. gazdasági fejlettség) definiálása összetett mutatórendszerrel való jellemzés útján. Osztályozási (csoportosítási) feladatok: a csoportképző ismérvnek kijelölt változók nem függetlenek és nem azonos szórásúak, ezért nem lehet azonos súllyal venni figyelembe őket a változókat kialakító közös faktorok alapján csoportosítunk. 27/52

28 i A módszert olyan esetekben lehet alkalmazni, amikor a sokaságot nagyszámú változóval jellemezzük, és feltételezhetően a változóink egymást átfedő (koherens) információt hordoznak. Az elemzés egyik célja éppen az, hogy a közös információt egymástól korrelálatlan faktorokkal jellemezzük. A faktor módszere alapvetően abban különbözik a regresszió módszerétől, hogy a prediktor változók a vizsgálat megkezdődésekor nem ismertek, azok előálĺıtása és értelmezése a feladat. Csak akkor van esély jó faktorelemzésre, ha a vizsgálatba bevont változók között erős összefüggés van. 28/52

parciális korrelációs együttható legyen ρ")

29 Parciális Korrelációs együttható, KMO mérték i Ha vannak változóim X 1,..., X n, akkor korrelációs együttható r ij = corr(x i, X j ) parciális korrelációs együttható legyen ρ ij Kaiser-Meyer-Olkin mérték: 29/52

30 Measure of sampling adequacy i Az indulási n db változóból azokat érdemes elhagyni, amelyeknél az MSA i érték a legkisebb. 30/52

31 Bartlett-féle gömbpróba i Elvégezhető még a Bartlett-féle gömb próba. Itt az a nullhipotézis, hogy a vizsgált változók függetlenek egymástól. Akkor érdemes továbbmenni, ha ez a próba nem szignifikáns! Azt a nullhipotézist teszteli, hogy a változóink korrelációs mátrixa egységmátrix-e. Ebben az esetben a változók páronként korrelálatlanok lennének, vagyis a változók nem hordoznának redundáns információt. A nullhipotézist akkor vetjük el, ha a próbastatisztika számított értéke nagy, azaz a próba szignifikancia-szintje nullához közeli érték. Amennyiben a próba szignifikáns, nincs értelme belefogni 31/52

32 SPSS Szerencsés esetben kijön egy ilyen: i 32/52

33 Modell - k-faktoros modell i Adottak X 1,..., X n változók, akkor k- fakotoros modellen a következő feĺırást értjük ahol A az n k-as átviteli mátrix X = A F + U + m, F a k dimenziós közös faktor vektor U az egyedi faktor vektor EX = m 33/52

34 Modell feltételei i Modell feltételei: F 1,..., F k páronként korrelálatlan, EF i = 0, σ 2 (F i ) = 1 U 1,..., U n páronként korrelálatlan, EU i = 0, σ 2 (U i ) = Ψ ii F 1,..., F k és U 1,... U n páronként korrelálatlanok egymással 34/52

35 Modell i Egy k-faktoros modell pontosan akkor oldható meg, ha ahol Σ az X kovarianciamátrixa, Ψ az U kovarianciamátrixa. Σ = AA T + Ψ, De nem ismertek módszerek, hogy általában ezt mikor lehet megtenni. 35/52

36 Mikor oldható meg? i Az tudjuk, hogy egy ilyenelőálĺıtásban amiből Itt az X i = k a ij F j + U i + m i, i=1 σ 2 (X i ) = k aij 2 + Ψ ii. a ij (= cov(x i, F j )) együtthatókat kumuláns együtthatóknak nevezzük, Ψ ii az egyedi variancia. i=1 k j=1 a2 ij σ 2 (X i ) Tehát azt fejezi ki, hogy X i -ből hány százalékot magyaráznak meg a faktorok. 36/52

37 Vegyük észre, hogy i Σ = AA T + Ψ = AGG T A T + Ψ, ha GG T = E, tehát bármely olyan mátrixra, amelyre ez teljesül, igaz, hogy megoldható a k-faktoros modell (ha az eredeti megoldható volt). Most a faktorok GF. Varimax = azon változók száma kevés lesz, melyekhez sok faktor szerepel nagy súllyal Quartimax = a magyarázó faktorok számát minimalizálja 37/52

38 i Tudjuk, hogy Σ (X 1,..., X n kovarianciamátrixa) szimmetrikus, akkor vegyük a spekrálfelbontását Σ = n λ i u i ui T, i=1 ahol λ 1... λ n 0 a sajátértékei és u 1,..., u n egy ortonormált bázis. Ekkor Y = U T X lesz X főkomponensvektora, ahol U az u 1,..., u n oszlopvektorokból álló mátrix. Ez a legjobb faktormodell abban az értelemben, hogy Y 1 irányban a legnagyobb a szórás, utána Y 2 irányban etc. 38/52

39 i Tétel (Watanabe) Belátható, hogyha n dimenziót lecsökkentünk k < n dimenzióra, akkor az összes lehetséges dimenziócsökkentési eljárással összevetve, a főkomponens sel végrehajtott dimenziócsökkentés minimalizálja az információ-veszteséget! Az eredeti változók totális varianciája és a k főfaktor totális varianciája van egymáshoz a legközelebb! Ezt az optimális arányt fejezi ki a kovariancia-mátrix sajátértékeiből számítható arány, amely jó esetben közel esik 1-hez: k i=1 λ i n i=1 λ i 39/52

40 i 40/52

41 i 41/52

42 i 42/52

43 i 43/52

44 i 44/52

45 i 45/52

46 i 46/52

47 i 47/52

48 2. i 48/52

49 2. i 49/52

50 2. i 50/52

51 2. i 51/52

52 i Folyt. köv. 52/52

Matematikai statisztika Gazdaságinformatikus MSc október 8. lineáris regresszió. Adatredukció: Faktor- és főkomponensanaĺızis.

i Matematikai statisztika Gazdaságinformatikus MSc 6. előadás 2018. október 8. 1/52 - Hol tartottunk? Modell. Y i = β 0 + β 1 X 1,i + β 2 X 2,i +... + β k X k,i + u i i minden t = 1,..., n esetén. 2/52

i Matematikai statisztika Gazdaságinformatikus MSc 6. előadás 2018. október 8. 1/52 - Hol tartottunk? Modell. Y i = β 0 + β 1 X 1,i + β 2 X 2,i +... + β k X k,i + u i i minden t = 1,..., n esetén. 2/52

5. előadás - Regressziószámítás

5. előadás - Regressziószámítás 2016. október 3. 5. előadás 1 / 18 Kétváltozós eset A modell: Y i = α + βx i + u i, i = 1,..., T, ahol X i független u i -től minden i esetén, (u i ) pedig i.i.d. sorozat

5. előadás - Regressziószámítás 2016. október 3. 5. előadás 1 / 18 Kétváltozós eset A modell: Y i = α + βx i + u i, i = 1,..., T, ahol X i független u i -től minden i esetén, (u i ) pedig i.i.d. sorozat

Statisztikai következtetések Nemlineáris regresszió Feladatok Vége

[GVMGS11MNC] Gazdaságstatisztika 10. előadás: 9. Regressziószámítás II. Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet A standard lineáris modell

[GVMGS11MNC] Gazdaságstatisztika 10. előadás: 9. Regressziószámítás II. Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet A standard lineáris modell

2013 ŐSZ. 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét!

GAZDASÁGSTATISZTIKA KIDOLGOZOTT ELMÉLETI KÉRDÉSEK A 3. ZH-HOZ 2013 ŐSZ Elméleti kérdések összegzése 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét! 2. Mutassa be az

GAZDASÁGSTATISZTIKA KIDOLGOZOTT ELMÉLETI KÉRDÉSEK A 3. ZH-HOZ 2013 ŐSZ Elméleti kérdések összegzése 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét! 2. Mutassa be az

A többváltozós lineáris regresszió 1.

2018. szeptember 17. Lakásár adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó változók segítségével Legegyszerűbb eset - kétváltozós

2018. szeptember 17. Lakásár adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó változók segítségével Legegyszerűbb eset - kétváltozós

Többváltozós lineáris regressziós modell feltételeinek

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Petrovics Petra Doktorandusz Többváltozós lineáris regressziós modell x 1, x 2,, x p

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Petrovics Petra Doktorandusz Többváltozós lineáris regressziós modell x 1, x 2,, x p

Többváltozós lineáris regressziós modell feltételeinek tesztelése I.

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra Többváltozós lineáris regressziós

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra Többváltozós lineáris regressziós

Többváltozós lineáris regresszió 3.

Többváltozós lineáris regresszió 3. Orlovits Zsanett 2018. október 10. Alapok Kérdés: hogyan szerepeltethetünk egy minőségi (nominális) tulajdonságot (pl. férfi/nő, egészséges/beteg, szezonális hatások,

Többváltozós lineáris regresszió 3. Orlovits Zsanett 2018. október 10. Alapok Kérdés: hogyan szerepeltethetünk egy minőségi (nominális) tulajdonságot (pl. férfi/nő, egészséges/beteg, szezonális hatások,

Korreláció és lineáris regresszió

Korreláció és lineáris regresszió Két folytonos változó közötti összefüggés vizsgálata Szűcs Mónika SZTE ÁOK-TTIK Orvosi Fizikai és Orvosi Informatikai Intézet Orvosi Fizika és Statisztika I. előadás 2016.11.02.

Korreláció és lineáris regresszió Két folytonos változó közötti összefüggés vizsgálata Szűcs Mónika SZTE ÁOK-TTIK Orvosi Fizikai és Orvosi Informatikai Intézet Orvosi Fizika és Statisztika I. előadás 2016.11.02.

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 8 VIII. REGREssZIÓ 1. A REGREssZIÓs EGYENEs Két valószínűségi változó kapcsolatának leírására az eddigiek alapján vagy egy numerikus

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 8 VIII. REGREssZIÓ 1. A REGREssZIÓs EGYENEs Két valószínűségi változó kapcsolatának leírására az eddigiek alapján vagy egy numerikus

Faktoranalízis az SPSS-ben

Faktoranalízis az SPSS-ben = Adatredukciós módszer Petrovics Petra Doktorandusz Feladat Megnyitás: faktoradat_msc.sav Forrás: Sajtos-Mitev 250.oldal Fogyasztók materialista vonásai (Richins-skála) Faktoranalízis

Faktoranalízis az SPSS-ben = Adatredukciós módszer Petrovics Petra Doktorandusz Feladat Megnyitás: faktoradat_msc.sav Forrás: Sajtos-Mitev 250.oldal Fogyasztók materialista vonásai (Richins-skála) Faktoranalízis

Biomatematika 12. Szent István Egyetem Állatorvos-tudományi Kar. Fodor János

Szent István Egyetem Állatorvos-tudományi Kar Biomatematikai és Számítástechnikai Tanszék Biomatematika 12. Regresszió- és korrelációanaĺızis Fodor János Copyright c Fodor.Janos@aotk.szie.hu Last Revision

Szent István Egyetem Állatorvos-tudományi Kar Biomatematikai és Számítástechnikai Tanszék Biomatematika 12. Regresszió- és korrelációanaĺızis Fodor János Copyright c Fodor.Janos@aotk.szie.hu Last Revision

Faktoranalízis az SPSS-ben

Faktoranalízis az SPSS-ben Kvantitatív statisztikai módszerek Petrovics Petra Feladat Megnyitás: faktor.sav Fogyasztók materialista vonásai (Richins-skála) Forrás: Sajtos-Mitev, 250.oldal Faktoranalízis

Faktoranalízis az SPSS-ben Kvantitatív statisztikai módszerek Petrovics Petra Feladat Megnyitás: faktor.sav Fogyasztók materialista vonásai (Richins-skála) Forrás: Sajtos-Mitev, 250.oldal Faktoranalízis

Leíró és matematikai statisztika el adásnapló Matematika alapszak, matematikai elemz szakirány 2016/2017. tavaszi félév

Leíró és matematikai statisztika el adásnapló Matematika alapszak, matematikai elemz szakirány 2016/2017. tavaszi félév A pirossal írt anyagrészeket nem fogom közvetlenül számon kérni a vizsgán, azok háttérismeretként,

Leíró és matematikai statisztika el adásnapló Matematika alapszak, matematikai elemz szakirány 2016/2017. tavaszi félév A pirossal írt anyagrészeket nem fogom közvetlenül számon kérni a vizsgán, azok háttérismeretként,

Biometria az orvosi gyakorlatban. Korrelációszámítás, regresszió

SZDT-08 p. 1/31 Biometria az orvosi gyakorlatban Korrelációszámítás, regresszió Werner Ágnes Villamosmérnöki és Információs Rendszerek Tanszék e-mail: werner.agnes@virt.uni-pannon.hu Korrelációszámítás

SZDT-08 p. 1/31 Biometria az orvosi gyakorlatban Korrelációszámítás, regresszió Werner Ágnes Villamosmérnöki és Információs Rendszerek Tanszék e-mail: werner.agnes@virt.uni-pannon.hu Korrelációszámítás

ANOVA,MANOVA. Márkus László március 30. Márkus László ANOVA,MANOVA március / 26

ANOVA,MANOVA Márkus László 2013. március 30. Márkus László ANOVA,MANOVA 2013. március 30. 1 / 26 ANOVA / MANOVA One-Way ANOVA (Egyszeres ) Analysis of Variance (ANOVA) = szóráselemzés A szórásokat elemezzük,

ANOVA,MANOVA Márkus László 2013. március 30. Márkus László ANOVA,MANOVA 2013. március 30. 1 / 26 ANOVA / MANOVA One-Way ANOVA (Egyszeres ) Analysis of Variance (ANOVA) = szóráselemzés A szórásokat elemezzük,

y ij = µ + α i + e ij

Elmélet STATISZTIKA 3. Előadás Variancia-analízis Lineáris modellek A magyarázat a függő változó teljes heterogenitásának két részre bontását jelenti. A teljes heterogenitás egyik része az, amelynek okai

Elmélet STATISZTIKA 3. Előadás Variancia-analízis Lineáris modellek A magyarázat a függő változó teljes heterogenitásának két részre bontását jelenti. A teljes heterogenitás egyik része az, amelynek okai

Korrelációs kapcsolatok elemzése

Korrelációs kapcsolatok elemzése 1. előadás Kvantitatív statisztikai módszerek Két változó közötti kapcsolat Független: Az X ismérv szerinti hovatartozás ismerete nem ad semmilyen többletinformációt az

Korrelációs kapcsolatok elemzése 1. előadás Kvantitatív statisztikai módszerek Két változó közötti kapcsolat Független: Az X ismérv szerinti hovatartozás ismerete nem ad semmilyen többletinformációt az

Többváltozós lineáris regressziós modell feltételeinek tesztelése II.

Többváltozós lineáris regressziós modell feltételeinek tesztelése II. - A magyarázó változóra vonatkozó feltételek tesztelése - Optimális regressziós modell kialakítása - Kvantitatív statisztikai módszerek

Többváltozós lineáris regressziós modell feltételeinek tesztelése II. - A magyarázó változóra vonatkozó feltételek tesztelése - Optimális regressziós modell kialakítása - Kvantitatív statisztikai módszerek

Hipotéziselmélet - paraméteres próbák. eloszlások. Matematikai statisztika Gazdaságinformatikus MSc szeptember 10. 1/58

u- t- Matematikai statisztika Gazdaságinformatikus MSc 2. előadás 2018. szeptember 10. 1/58 u- t- 2/58 eloszlás eloszlás m várható értékkel, σ szórással N(m, σ) Sűrűségfüggvénye: f (x) = 1 e (x m)2 2σ

u- t- Matematikai statisztika Gazdaságinformatikus MSc 2. előadás 2018. szeptember 10. 1/58 u- t- 2/58 eloszlás eloszlás m várható értékkel, σ szórással N(m, σ) Sűrűségfüggvénye: f (x) = 1 e (x m)2 2σ

A többváltozós lineáris regresszió III. Főkomponens-analízis

A többváltozós lineáris regresszió III. 6-7. előadás Nominális változók a lineáris modellben 2017. október 10-17. 6-7. előadás A többváltozós lineáris regresszió III., Alapok Többváltozós lineáris regresszió

A többváltozós lineáris regresszió III. 6-7. előadás Nominális változók a lineáris modellben 2017. október 10-17. 6-7. előadás A többváltozós lineáris regresszió III., Alapok Többváltozós lineáris regresszió

Ökonometriai modellek paraméterei: számítás és értelmezés

Ökonometriai modellek paraméterei: számítás és értelmezés Írta: Werger Adrienn, Renczes Nóra, Pereszta Júlia, Vörösházi Ágota, Őzse Adrienn Javította és szerkesztette: Ferenci Tamás (tamas.ferenci@medstat.hu)

Ökonometriai modellek paraméterei: számítás és értelmezés Írta: Werger Adrienn, Renczes Nóra, Pereszta Júlia, Vörösházi Ágota, Őzse Adrienn Javította és szerkesztette: Ferenci Tamás (tamas.ferenci@medstat.hu)

Gazdaságtudományi Kar. Gazdaságelméleti és Módszertani Intézet. Faktoranalízis előadás. Kvantitatív statisztikai módszerek

Faktoranalízis 6.-7. előadás Kvantitatív statisztikai módszerek Faktoranalízis Olyan többváltozós statisztikai módszer, amely adattömörítésre, a változók számának csökkentésére, az adatstruktúra feltárására

Faktoranalízis 6.-7. előadás Kvantitatív statisztikai módszerek Faktoranalízis Olyan többváltozós statisztikai módszer, amely adattömörítésre, a változók számának csökkentésére, az adatstruktúra feltárására

Diszkriminancia-analízis

Diszkriminancia-analízis az SPSS-ben Petrovics Petra Doktorandusz Diszkriminancia-analízis folyamata Feladat Megnyitás: Employee_data.sav Milyen tényezőktől függ a dolgozók beosztása? Nem metrikus Független

Diszkriminancia-analízis az SPSS-ben Petrovics Petra Doktorandusz Diszkriminancia-analízis folyamata Feladat Megnyitás: Employee_data.sav Milyen tényezőktől függ a dolgozók beosztása? Nem metrikus Független

Többváltozós Regresszió-számítás

Töváltozós Regresszió-számítás 3. előadás Döntéselőkészítés módszertana Dr. Szilágyi Roland Korreláció Célja a kacsolat szorosságának mérése. Regresszió Célja a kacsolatan megfigyelhető törvényszerűség

Töváltozós Regresszió-számítás 3. előadás Döntéselőkészítés módszertana Dr. Szilágyi Roland Korreláció Célja a kacsolat szorosságának mérése. Regresszió Célja a kacsolatan megfigyelhető törvényszerűség

y ij = µ + α i + e ij STATISZTIKA Sir Ronald Aylmer Fisher Példa Elmélet A variancia-analízis alkalmazásának feltételei Lineáris modell

Példa STATISZTIKA Egy gazdálkodó k kukorica hibrid termesztése között választhat. Jelöljük a fajtákat A, B, C, D-vel. Döntsük el, hogy a hibridek termesztése esetén azonos terméseredményre számíthatunk-e.

Példa STATISZTIKA Egy gazdálkodó k kukorica hibrid termesztése között választhat. Jelöljük a fajtákat A, B, C, D-vel. Döntsük el, hogy a hibridek termesztése esetén azonos terméseredményre számíthatunk-e.

Fogalom STATISZTIKA. Alkalmazhatósági feltételek. A standard lineáris modell. Projekciós mátrix, P

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

Regressziós vizsgálatok

Regressziós vizsgálatok Regresszió (regression) Általános jelentése: visszaesés, hanyatlás, visszafelé mozgás, visszavezetés. Orvosi területen: visszafejlődés, involúció. A betegség tünetei, vagy maga

Regressziós vizsgálatok Regresszió (regression) Általános jelentése: visszaesés, hanyatlás, visszafelé mozgás, visszavezetés. Orvosi területen: visszafejlődés, involúció. A betegség tünetei, vagy maga

Lineáris regressziószámítás 1. - kétváltozós eset

Lineáris regressziószámítás 1. - kétváltozós eset Orlovits Zsanett 2019. február 6. Adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó

Lineáris regressziószámítás 1. - kétváltozós eset Orlovits Zsanett 2019. február 6. Adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó

STATISZTIKA. Fogalom. A standard lineáris regressziós modell mátrixalgebrai jelölése. A standard lineáris modell. Eredménytáblázat

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

Faktor- és fıkomponens analízis

Faktor- és fıkomponens analízis Informatikai Tudományok Doktori Iskola Adatredukció Olyan statisztikai módszerek tartoznak ide, melyek lehetıvé teszik, hogy az adatmátrix méretét csökkentve kisebb költséggel

Faktor- és fıkomponens analízis Informatikai Tudományok Doktori Iskola Adatredukció Olyan statisztikai módszerek tartoznak ide, melyek lehetıvé teszik, hogy az adatmátrix méretét csökkentve kisebb költséggel

LINEÁRIS MODELLBEN május. 1. Lineáris modell, legkisebb négyzetek elve

BECSLÉS ÉS HIPOTÉZISVIZSGÁLAT LINEÁRIS MODELLBEN Móri Tamás ELTE TTK Valószínűségelméleti és Statisztika Tanszék 2008 május Lineáris modell, legkisebb négyzetek elve Tegyük fel, hogy egy bizonyos pl fizikai)

BECSLÉS ÉS HIPOTÉZISVIZSGÁLAT LINEÁRIS MODELLBEN Móri Tamás ELTE TTK Valószínűségelméleti és Statisztika Tanszék 2008 május Lineáris modell, legkisebb négyzetek elve Tegyük fel, hogy egy bizonyos pl fizikai)

Kiváltott agyi jelek informatikai feldolgozása Statisztika - Gyakorlat Kiss Gábor IB.157.

Kiváltott agyi jelek informatikai feldolgozása 2018 Statisztika - Gyakorlat Kiss Gábor IB.157. kiss.gabor@tmit.bme.hu Példa I (Vonat probléma) Aladár 25 éves és mindkét nagymamája él még: Borbála és Cecília.

Kiváltott agyi jelek informatikai feldolgozása 2018 Statisztika - Gyakorlat Kiss Gábor IB.157. kiss.gabor@tmit.bme.hu Példa I (Vonat probléma) Aladár 25 éves és mindkét nagymamája él még: Borbála és Cecília.

Bevezetés a hipotézisvizsgálatokba

Bevezetés a hipotézisvizsgálatokba Nullhipotézis: pl. az átlag egy adott µ becslése : M ( x -µ ) = 0 Alternatív hipotézis: : M ( x -µ ) 0 Szignifikancia: - teljes bizonyosság csak teljes enumerációra -

Bevezetés a hipotézisvizsgálatokba Nullhipotézis: pl. az átlag egy adott µ becslése : M ( x -µ ) = 0 Alternatív hipotézis: : M ( x -µ ) 0 Szignifikancia: - teljes bizonyosság csak teljes enumerációra -

1. Adatok kiértékelése. 2. A feltételek megvizsgálása. 3. A hipotézis megfogalmazása

HIPOTÉZIS VIZSGÁLAT A hipotézis feltételezés egy vagy több populációról. (pl. egy gyógyszer az esetek 90%-ában hatásos; egy kezelés jelentősen megnöveli a rákos betegek túlélését). A hipotézis vizsgálat

HIPOTÉZIS VIZSGÁLAT A hipotézis feltételezés egy vagy több populációról. (pl. egy gyógyszer az esetek 90%-ában hatásos; egy kezelés jelentősen megnöveli a rákos betegek túlélését). A hipotézis vizsgálat

Regresszió a mintában: következtetés

Ferenci Tamás tamas.ferenci@medstat.hu 2018. február 7. Tartalom Az OLS elv és használata a lineáris regresszió becslésére 1 Az OLS elv és használata a lineáris regresszió becslésére Az OLS-elv A lineáris

Ferenci Tamás tamas.ferenci@medstat.hu 2018. február 7. Tartalom Az OLS elv és használata a lineáris regresszió becslésére 1 Az OLS elv és használata a lineáris regresszió becslésére Az OLS-elv A lineáris

STATISZTIKA. A maradék független a kezelés és blokk hatástól. Maradékok leíró statisztikája. 4. A modell érvényességének ellenőrzése

4. A modell érvényességének ellenőrzése STATISZTIKA 4. Előadás Variancia-analízis Lineáris modellek 1. Függetlenség 2. Normális eloszlás 3. Azonos varianciák A maradék független a kezelés és blokk hatástól

4. A modell érvényességének ellenőrzése STATISZTIKA 4. Előadás Variancia-analízis Lineáris modellek 1. Függetlenség 2. Normális eloszlás 3. Azonos varianciák A maradék független a kezelés és blokk hatástól

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet

Fkt Faktoranalízis líi Olyan többváltozós statisztikai módszer, amely adattömörítésre, a változók számának csökkentésére, az adatstruktúra feltárására szolgál. A kiinduló változók számát úgynevezett faktorváltozókba

Fkt Faktoranalízis líi Olyan többváltozós statisztikai módszer, amely adattömörítésre, a változók számának csökkentésére, az adatstruktúra feltárására szolgál. A kiinduló változók számát úgynevezett faktorváltozókba

Statisztika elméleti összefoglaló

1 Statisztika elméleti összefoglaló Tel.: 0/453-91-78 1. Tartalomjegyzék 1. Tartalomjegyzék.... Becsléselmélet... 3 3. Intervallumbecslések... 5 4. Hipotézisvizsgálat... 8 5. Regresszió-számítás... 11

1 Statisztika elméleti összefoglaló Tel.: 0/453-91-78 1. Tartalomjegyzék 1. Tartalomjegyzék.... Becsléselmélet... 3 3. Intervallumbecslések... 5 4. Hipotézisvizsgálat... 8 5. Regresszió-számítás... 11

Regressziós vizsgálatok

Regressziós vizsgálatok Regresszió (regression) Általános jelentése: visszaesés, hanyatlás, visszafelé mozgás, visszavezetés. Orvosi területen: visszafejlődés, involúció. A betegség tünetei, vagy maga

Regressziós vizsgálatok Regresszió (regression) Általános jelentése: visszaesés, hanyatlás, visszafelé mozgás, visszavezetés. Orvosi területen: visszafejlődés, involúció. A betegség tünetei, vagy maga

Tárgy- és névmutató. C Cox & Snell R négyzet 357 Cramer-V 139, , 151, 155, 159 csoportok közötti korrelációs mátrix 342 csúcsosság 93 95, 102

Tárgy- és névmutató A a priori kontraszt 174 175 a priori kritérium 259, 264, 276 adatbevitel 43, 47, 49 52 adatbeviteli nézet (data view) 45 adat-elôkészítés 12, 37, 62 adatgyûjtés 12, 15, 19, 20, 23,

Tárgy- és névmutató A a priori kontraszt 174 175 a priori kritérium 259, 264, 276 adatbevitel 43, 47, 49 52 adatbeviteli nézet (data view) 45 adat-elôkészítés 12, 37, 62 adatgyûjtés 12, 15, 19, 20, 23,

GVMST22GNC Statisztika II. Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet

GVMST22GNC Statisztika II. 3. előadás: 8. Hipotézisvizsgálat Kóczy Á. László Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet Hipotézisvizsgálat v becslés Becslés Ismeretlen paraméter Közeĺıtő

GVMST22GNC Statisztika II. 3. előadás: 8. Hipotézisvizsgálat Kóczy Á. László Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet Hipotézisvizsgálat v becslés Becslés Ismeretlen paraméter Közeĺıtő

Principal Component Analysis

Principal Component Analysis Principal Component Analysis Principal Component Analysis Definíció Ortogonális transzformáció, amely az adatokat egy új koordinátarendszerbe transzformálja úgy, hogy a koordináták

Principal Component Analysis Principal Component Analysis Principal Component Analysis Definíció Ortogonális transzformáció, amely az adatokat egy új koordinátarendszerbe transzformálja úgy, hogy a koordináták

Statisztika Elıadások letölthetık a címrıl

Statisztika Elıadások letölthetık a http://www.cs.elte.hu/~arato/stat*.pdf címrıl Konfidencia intervallum Def.: 1-α megbízhatóságú konfidencia intervallum: Olyan intervallum, mely legalább 1-α valószínőséggel

Statisztika Elıadások letölthetık a http://www.cs.elte.hu/~arato/stat*.pdf címrıl Konfidencia intervallum Def.: 1-α megbízhatóságú konfidencia intervallum: Olyan intervallum, mely legalább 1-α valószínőséggel

Statisztika - bevezetés Méréselmélet PE MIK MI_BSc VI_BSc 1

Statisztika - bevezetés 00.04.05. Méréselmélet PE MIK MI_BSc VI_BSc Bevezetés Véletlen jelenség fogalma jelenséget okok bizonyos rendszere hozza létre ha mindegyik figyelembe vehető egyértelmű leírás általában

Statisztika - bevezetés 00.04.05. Méréselmélet PE MIK MI_BSc VI_BSc Bevezetés Véletlen jelenség fogalma jelenséget okok bizonyos rendszere hozza létre ha mindegyik figyelembe vehető egyértelmű leírás általában

Nagy-György Judit. Szegedi Tudományegyetem, Bolyai Intézet

Többváltozós statisztika Szegedi Tudományegyetem, Bolyai Intézet Többváltozós módszerek Ezek a módszerek több változó együttes vizsgálatára vonatkoznak. Alapvető típusaik: többdimenziós eloszlásokra vonatkozó

Többváltozós statisztika Szegedi Tudományegyetem, Bolyai Intézet Többváltozós módszerek Ezek a módszerek több változó együttes vizsgálatára vonatkoznak. Alapvető típusaik: többdimenziós eloszlásokra vonatkozó

Bevezetés a Korreláció &

Bevezetés a Korreláció & Regressziószámításba Petrovics Petra Doktorandusz Statisztikai kapcsolatok Asszociáció 2 minőségi/területi ismérv között Vegyes kapcsolat minőségi/területi és egy mennyiségi ismérv

Bevezetés a Korreláció & Regressziószámításba Petrovics Petra Doktorandusz Statisztikai kapcsolatok Asszociáció 2 minőségi/területi ismérv között Vegyes kapcsolat minőségi/területi és egy mennyiségi ismérv

Matematikai geodéziai számítások 6.

Matematikai geodéziai számítások 6. Lineáris regresszió számítás elektronikus távmérőkre Dr. Bácsatyai, László Matematikai geodéziai számítások 6.: Lineáris regresszió számítás elektronikus távmérőkre

Matematikai geodéziai számítások 6. Lineáris regresszió számítás elektronikus távmérőkre Dr. Bácsatyai, László Matematikai geodéziai számítások 6.: Lineáris regresszió számítás elektronikus távmérőkre

Hipotézis, sejtés STATISZTIKA. Kétmintás hipotézisek. Tudományos hipotézis. Munkahipotézis (H a ) Nullhipotézis (H 0 ) 11. Előadás

Nullhipotézis (H 0 ) 11. Előadás") STATISZTIKA Hipotézis, sejtés 11. Előadás Hipotézisvizsgálatok, nem paraméteres próbák Tudományos hipotézis Nullhipotézis felállítása (H 0 ): Kétmintás hipotézisek Munkahipotézis (H a ) Nullhipotézis (H

STATISZTIKA Hipotézis, sejtés 11. Előadás Hipotézisvizsgálatok, nem paraméteres próbák Tudományos hipotézis Nullhipotézis felállítása (H 0 ): Kétmintás hipotézisek Munkahipotézis (H a ) Nullhipotézis (H

GVMST22GNC Statisztika II.

GVMST22GNC Statisztika II. 4. előadás: 9. Kétváltozós korreláció- és regressziószámítás Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet Korrelációszámítás

GVMST22GNC Statisztika II. 4. előadás: 9. Kétváltozós korreláció- és regressziószámítás Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet Korrelációszámítás

Alap-ötlet: Karl Friedrich Gauss ( ) valószínűségszámítási háttér: Andrej Markov ( )

valószínűségszámítási háttér: Andrej Markov ( )") Budapesti Műszaki és Gazdaságtudományi Egyetem Gépészmérnöki Kar Hidrodinamikai Rendszerek Tanszék, Budapest, Műegyetem rkp. 3. D ép. 334. Tel: 463-6-80 Fa: 463-30-9 http://www.vizgep.bme.hu Alap-ötlet:

Budapesti Műszaki és Gazdaságtudományi Egyetem Gépészmérnöki Kar Hidrodinamikai Rendszerek Tanszék, Budapest, Műegyetem rkp. 3. D ép. 334. Tel: 463-6-80 Fa: 463-30-9 http://www.vizgep.bme.hu Alap-ötlet:

Matematikai geodéziai számítások 6.

Nyugat-magyarországi Egyetem Geoinformatikai Kara Dr. Bácsatyai László Matematikai geodéziai számítások 6. MGS6 modul Lineáris regresszió számítás elektronikus távmérőkre SZÉKESFEHÉRVÁR 2010 Jelen szellemi

Nyugat-magyarországi Egyetem Geoinformatikai Kara Dr. Bácsatyai László Matematikai geodéziai számítások 6. MGS6 modul Lineáris regresszió számítás elektronikus távmérőkre SZÉKESFEHÉRVÁR 2010 Jelen szellemi

4/24/12. Regresszióanalízis. Legkisebb négyzetek elve. Regresszióanalízis

1. feladat Regresszióanalízis. Legkisebb négyzetek elve 2. feladat Az iskola egy évfolyamába tartozó diákok átlagéletkora 15,8 év, standard deviációja 0,6 év. A 625 fős évfolyamból hány diák fiatalabb

1. feladat Regresszióanalízis. Legkisebb négyzetek elve 2. feladat Az iskola egy évfolyamába tartozó diákok átlagéletkora 15,8 év, standard deviációja 0,6 év. A 625 fős évfolyamból hány diák fiatalabb

Hipotézis STATISZTIKA. Kétmintás hipotézisek. Munkahipotézis (H a ) Tematika. Tudományos hipotézis. 1. Előadás. Hipotézisvizsgálatok

Tematika. Tudományos hipotézis. 1. Előadás. Hipotézisvizsgálatok") STATISZTIKA 1. Előadás Hipotézisvizsgálatok Tematika 1. Hipotézis vizsgálatok 2. t-próbák 3. Variancia-analízis 4. A variancia-analízis validálása, erőfüggvény 5. Korreláció számítás 6. Kétváltozós lineáris

STATISZTIKA 1. Előadás Hipotézisvizsgálatok Tematika 1. Hipotézis vizsgálatok 2. t-próbák 3. Variancia-analízis 4. A variancia-analízis validálása, erőfüggvény 5. Korreláció számítás 6. Kétváltozós lineáris

Kettőnél több csoport vizsgálata. Makara B. Gábor

Kettőnél több csoport vizsgálata Makara B. Gábor Három gyógytápszer elemzéséből az alábbi energia tartalom adatok származtak (kilokalória/adag egységben) Három gyógytápszer elemzésébô A B C 30 5 00 10

Kettőnél több csoport vizsgálata Makara B. Gábor Három gyógytápszer elemzéséből az alábbi energia tartalom adatok származtak (kilokalória/adag egységben) Három gyógytápszer elemzésébô A B C 30 5 00 10

Hipotézis vizsgálatok

Hipotézis vizsgálatok Hipotézisvizsgálat Hipotézis: az alapsokaság paramétereire vagy az alapsokaság eloszlására vonatkozó feltevés. Hipotézis ellenőrzés: az a statisztikai módszer, amelynek segítségével

Hipotézis vizsgálatok Hipotézisvizsgálat Hipotézis: az alapsokaság paramétereire vagy az alapsokaság eloszlására vonatkozó feltevés. Hipotézis ellenőrzés: az a statisztikai módszer, amelynek segítségével

Egyszempontos variancia analízis. Statisztika I., 5. alkalom

Statisztika I., 5. alkalom Számos t-próba versus variancia analízis Kreativitás vizsgálata -nık -férfiak ->kétmintás t-próba I. Fajú hiba=α Kreativitás vizsgálata -informatikusok -építészek -színészek

Statisztika I., 5. alkalom Számos t-próba versus variancia analízis Kreativitás vizsgálata -nık -férfiak ->kétmintás t-próba I. Fajú hiba=α Kreativitás vizsgálata -informatikusok -építészek -színészek

Statisztika II előadáslapok. 2003/4. tanév, II. félév

Statisztika II előadáslapok 3/4 tanév, II félév BECSLÉS ÉS HIPOTÉZISVIZSGÁLAT Egyik konzervgyár vágott zöldbabot exportál A szabvány szerint az üvegek nettó töltősúlyának az átlaga 3 g, a szórása 5 g Az

Statisztika II előadáslapok 3/4 tanév, II félév BECSLÉS ÉS HIPOTÉZISVIZSGÁLAT Egyik konzervgyár vágott zöldbabot exportál A szabvány szerint az üvegek nettó töltősúlyának az átlaga 3 g, a szórása 5 g Az

Regresszió számítás az SPSSben

Regresszió számítás az SPSSben Kvantitatív statisztikai módszerek Petrovics Petra Lineáris regressziós modell X és Y közötti kapcsolatot ábrázoló egyenes. Az Y függ: x 1, x 2,, x p p db magyarázó változótól

Regresszió számítás az SPSSben Kvantitatív statisztikai módszerek Petrovics Petra Lineáris regressziós modell X és Y közötti kapcsolatot ábrázoló egyenes. Az Y függ: x 1, x 2,, x p p db magyarázó változótól

Typotex Kiadó. Tartalomjegyzék

Tartalomjegyzék Bevezetés... 11 A hasznos véletlen hiba... 13 I. Adatredukciós módszerek... 17 1. Fıkomponens-elemzés... 18 1.1. A fıkomponens jelentése... 25 1.2. Mikor használjunk fıkomponens-elemzést?...

Tartalomjegyzék Bevezetés... 11 A hasznos véletlen hiba... 13 I. Adatredukciós módszerek... 17 1. Fıkomponens-elemzés... 18 1.1. A fıkomponens jelentése... 25 1.2. Mikor használjunk fıkomponens-elemzést?...

Diagnosztika és előrejelzés

2018. november 28. A diagnosztika feladata A modelldiagnosztika alapfeladatai: A modellillesztés jóságának vizsgálata (idősoros adatok esetén, a regressziónál már tanultuk), a reziduumok fehérzaj voltának

2018. november 28. A diagnosztika feladata A modelldiagnosztika alapfeladatai: A modellillesztés jóságának vizsgálata (idősoros adatok esetén, a regressziónál már tanultuk), a reziduumok fehérzaj voltának

Statisztika I. 11. előadás. Előadó: Dr. Ertsey Imre

Statisztika I. 11. előadás Előadó: Dr. Ertsey Imre Összefüggés vizsgálatok A társadalmi gazdasági élet jelenségei kölcsönhatásban állnak, összefüggnek egymással. Statisztika alapvető feladata: - tényszerűségek

Statisztika I. 11. előadás Előadó: Dr. Ertsey Imre Összefüggés vizsgálatok A társadalmi gazdasági élet jelenségei kölcsönhatásban állnak, összefüggnek egymással. Statisztika alapvető feladata: - tényszerűségek

STATISZTIKA. Egymintás u-próba. H 0 : Kefir zsírtartalma 3% Próbafüggvény, alfa=0,05. Egymintás u-próba vagy z-próba

Egymintás u-próba STATISZTIKA 2. Előadás Középérték-összehasonlító tesztek Tesztelhetjük, hogy a valószínűségi változónk értéke megegyezik-e egy konkrét értékkel. Megválaszthatjuk a konfidencia intervallum

Egymintás u-próba STATISZTIKA 2. Előadás Középérték-összehasonlító tesztek Tesztelhetjük, hogy a valószínűségi változónk értéke megegyezik-e egy konkrét értékkel. Megválaszthatjuk a konfidencia intervallum

Hipotézis vizsgálatok

Hipotézis vizsgálatok Hipotézisvizsgálat Hipotézis: az alapsokaság paramétereire vagy az alapsokaság eloszlására vonatkozó feltevés. Hipotézis ellenőrzés: az a statisztikai módszer, amelynek segítségével

Hipotézis vizsgálatok Hipotézisvizsgálat Hipotézis: az alapsokaság paramétereire vagy az alapsokaság eloszlására vonatkozó feltevés. Hipotézis ellenőrzés: az a statisztikai módszer, amelynek segítségével

11. Előadás. 11. előadás Bevezetés a lineáris programozásba

11. Előadás Gondolkodnivalók Sajátérték, Kvadratikus alak 1. Gondolkodnivaló Adjuk meg, hogy az alábbi A mátrixnak mely α értékekre lesz sajátértéke a 5. Ezen α-ák esetén határozzuk meg a 5 sajátértékhez

11. Előadás Gondolkodnivalók Sajátérték, Kvadratikus alak 1. Gondolkodnivaló Adjuk meg, hogy az alábbi A mátrixnak mely α értékekre lesz sajátértéke a 5. Ezen α-ák esetén határozzuk meg a 5 sajátértékhez

[Biomatematika 2] Orvosi biometria

![[Biomatematika 2] Orvosi biometria](/thumbs/91/106534674.jpg "[Biomatematika 2] Orvosi biometria") [Biomatematika 2] Orvosi biometria Bódis Emőke 2016. 04. 25. J J 9 Korrelációanalízis Regresszióanalízis: hogyan változik egy vizsgált változó értéke egy másik változó változásának függvényében. Korrelációs

[Biomatematika 2] Orvosi biometria Bódis Emőke 2016. 04. 25. J J 9 Korrelációanalízis Regresszióanalízis: hogyan változik egy vizsgált változó értéke egy másik változó változásának függvényében. Korrelációs

biometria II. foglalkozás előadó: Prof. Dr. Rajkó Róbert Matematikai-statisztikai adatfeldolgozás

Kísérlettervezés - biometria II. foglalkozás előadó: Prof. Dr. Rajkó Róbert Matematikai-statisztikai adatfeldolgozás A matematikai-statisztika feladata tapasztalati adatok feldolgozásával segítséget nyújtani

Kísérlettervezés - biometria II. foglalkozás előadó: Prof. Dr. Rajkó Róbert Matematikai-statisztikai adatfeldolgozás A matematikai-statisztika feladata tapasztalati adatok feldolgozásával segítséget nyújtani

Varianciaanalízis 4/24/12

1. Feladat Egy póker kártya keverő gép a kártyákat random módon választja ki. A vizsgálatban 1600 választott kártya színei az alábbi gyakorisággal fordultak elő. Vizsgáljuk meg, hogy a kártyák kiválasztása

1. Feladat Egy póker kártya keverő gép a kártyákat random módon választja ki. A vizsgálatban 1600 választott kártya színei az alábbi gyakorisággal fordultak elő. Vizsgáljuk meg, hogy a kártyák kiválasztása

9. Előadás. (9. előadás) Lineáris egyr.(3.), Sajátérték április / 35

Lineáris egyr.(3.), Sajátérték április / 35") 9. Előadás (9. előadás) Lineáris egyr.(3.), Sajátérték 2019. április 24. 1 / 35 Portfólió-analízis Tegyük fel, hogy egy bank 4 különböző eszközbe fektet be (réz, búza, arany és kakaó). Az ügyfeleinek ezen

9. Előadás (9. előadás) Lineáris egyr.(3.), Sajátérték 2019. április 24. 1 / 35 Portfólió-analízis Tegyük fel, hogy egy bank 4 különböző eszközbe fektet be (réz, búza, arany és kakaó). Az ügyfeleinek ezen

Kabos: Statisztika II. t-próba 9.1. Ha ismert a doboz szórása de nem ismerjük a

Kabos: Statisztika II. t-próba 9.1 Egymintás z-próba Ha ismert a doboz szórása de nem ismerjük a doboz várhatóértékét, akkor a H 0 : a doboz várhatóértéke = egy rögzített érték hipotézisről úgy döntünk,

Kabos: Statisztika II. t-próba 9.1 Egymintás z-próba Ha ismert a doboz szórása de nem ismerjük a doboz várhatóértékét, akkor a H 0 : a doboz várhatóértéke = egy rögzített érték hipotézisről úgy döntünk,

Gyakorlat 8 1xANOVA. Dr. Nyéki Lajos 2016

Gyakorlat 8 1xANOVA Dr. Nyéki Lajos 2016 A probléma leírása Azt vizsgáljuk, hogy milyen hatása van a család jövedelmének a tanulók szövegértés teszten elért tanulmányi eredményeire. A minta 59 iskola adatait

Gyakorlat 8 1xANOVA Dr. Nyéki Lajos 2016 A probléma leírása Azt vizsgáljuk, hogy milyen hatása van a család jövedelmének a tanulók szövegértés teszten elért tanulmányi eredményeire. A minta 59 iskola adatait

Kettőnél több csoport vizsgálata. Makara B. Gábor MTA Kísérleti Orvostudományi Kutatóintézet

Kettőnél több csoport vizsgálata Makara B. Gábor MTA Kísérleti Orvostudományi Kutatóintézet Gyógytápszerek (kilokalória/adag) Három gyógytápszer A B C 30 5 00 10 05 08 40 45 03 50 35 190 Kérdések: 1. Van-e

Kettőnél több csoport vizsgálata Makara B. Gábor MTA Kísérleti Orvostudományi Kutatóintézet Gyógytápszerek (kilokalória/adag) Három gyógytápszer A B C 30 5 00 10 05 08 40 45 03 50 35 190 Kérdések: 1. Van-e

Korreláció és Regresszió

Korreláció és Regresszió 9. elıadás (17-18. lecke) Korrelációs együtthatók 17. lecke Áttekintés (korreláció és regresszió) A Pearson-féle korrelációs együttható Korreláció és Regresszió (témakörök) Kapcsolat

Korreláció és Regresszió 9. elıadás (17-18. lecke) Korrelációs együtthatók 17. lecke Áttekintés (korreláció és regresszió) A Pearson-féle korrelációs együttható Korreláció és Regresszió (témakörök) Kapcsolat

9. Előadás. Megyesi László: Lineáris algebra, oldal. 9. előadás Mátrix inverze, Leontyev-modell

9. Előadás Megyesi László: Lineáris algebra, 75. 84. oldal. Gondolkodnivalók Mátrix rangja 1. Gondolkodnivaló Tegyük fel, hogy egy elemi bázistranszformáció kezdetekor a sor- és oszlopindexek sorban helyezkednek

9. Előadás Megyesi László: Lineáris algebra, 75. 84. oldal. Gondolkodnivalók Mátrix rangja 1. Gondolkodnivaló Tegyük fel, hogy egy elemi bázistranszformáció kezdetekor a sor- és oszlopindexek sorban helyezkednek

[Biomatematika 2] Orvosi biometria

![[Biomatematika 2] Orvosi biometria](/thumbs/54/33134304.jpg "[Biomatematika 2] Orvosi biometria") [Biomatematika 2] Orvosi biometria 2016.02.29. A statisztika típusai Leíró jellegű statisztika: összegzi egy adathalmaz jellemzőit. A középértéket jelemzi (medián, módus, átlag) Az adatok változékonyságát

[Biomatematika 2] Orvosi biometria 2016.02.29. A statisztika típusai Leíró jellegű statisztika: összegzi egy adathalmaz jellemzőit. A középértéket jelemzi (medián, módus, átlag) Az adatok változékonyságát

Statisztika I. 12. előadás. Előadó: Dr. Ertsey Imre

Statisztika I. 1. előadás Előadó: Dr. Ertsey Imre Regresszió analízis A korrelációs együttható megmutatja a kapcsolat irányát és szorosságát. A kapcsolat vizsgálata során a gyakorlatban ennél messzebb

Statisztika I. 1. előadás Előadó: Dr. Ertsey Imre Regresszió analízis A korrelációs együttható megmutatja a kapcsolat irányát és szorosságát. A kapcsolat vizsgálata során a gyakorlatban ennél messzebb

5. elıadás március 22. Portfólió-optimalizálás

5. elıadás 203. március 22. Portfólió-optimalizálás Alapfeladat Cél: minél nagyobb várható hozam elérése De: közben a kockázat legyen minél kisebb Kompromisszum: elvárt hozamot érje el a várható érték

5. elıadás 203. március 22. Portfólió-optimalizálás Alapfeladat Cél: minél nagyobb várható hozam elérése De: közben a kockázat legyen minél kisebb Kompromisszum: elvárt hozamot érje el a várható érték

Statisztika I. 9. előadás. Előadó: Dr. Ertsey Imre

Statisztika I. 9. előadás Előadó: Dr. Ertsey Imre Statisztikai hipotézis vizsgálatok elsősorban a biometriában alkalmazzák, újabban reprezentatív jellegű ökonómiai vizsgálatoknál, üzemi szinten élelmiszeripari

Statisztika I. 9. előadás Előadó: Dr. Ertsey Imre Statisztikai hipotézis vizsgálatok elsősorban a biometriában alkalmazzák, újabban reprezentatív jellegű ökonómiai vizsgálatoknál, üzemi szinten élelmiszeripari

Kísérlettervezés alapfogalmak

Kísérlettervezés alapfogalmak Rendszermodellezés Budapesti Műszaki és Gazdaságtudományi Egyetem Méréstechnika és Információs Rendszerek Tanszék Kísérlettervezés Cél: a modell paraméterezése a valóság alapján

Kísérlettervezés alapfogalmak Rendszermodellezés Budapesti Műszaki és Gazdaságtudományi Egyetem Méréstechnika és Információs Rendszerek Tanszék Kísérlettervezés Cél: a modell paraméterezése a valóság alapján

Biomatematika 13. Varianciaanaĺızis (ANOVA)

") Szent István Egyetem Állatorvos-tudományi Kar Biomatematikai és Számítástechnikai Tanszék Biomatematika 13. Varianciaanaĺızis (ANOVA) Fodor János Copyright c Fodor.Janos@aotk.szie.hu Last Revision Date:

Szent István Egyetem Állatorvos-tudományi Kar Biomatematikai és Számítástechnikai Tanszék Biomatematika 13. Varianciaanaĺızis (ANOVA) Fodor János Copyright c Fodor.Janos@aotk.szie.hu Last Revision Date:

Kiválasztás. A változó szerint. Rangok. Nem-paraméteres eljárások. Rang: Egy valamilyen szabály szerint felállított sorban elfoglalt hely.

Kiválasztás A változó szerint Egymintás t-próba Mann-Whitney U-test paraméteres nem-paraméteres Varianciaanalízis De melyiket válasszam? Kétmintás t-próba Fontos, hogy mindig a kérdésnek és a változónak

Kiválasztás A változó szerint Egymintás t-próba Mann-Whitney U-test paraméteres nem-paraméteres Varianciaanalízis De melyiket válasszam? Kétmintás t-próba Fontos, hogy mindig a kérdésnek és a változónak

Szinguláris érték felbontás Singular Value Decomposition

Szinguláris érték felbontás Singular Value Decomposition Borbély Gábor 7. április... Tétel (teljes SVD. Legyen A C m n mátrix (valósra is jó, ekkor léteznek U C m m és V C n n unitér mátrixok (valósban

Szinguláris érték felbontás Singular Value Decomposition Borbély Gábor 7. április... Tétel (teljes SVD. Legyen A C m n mátrix (valósra is jó, ekkor léteznek U C m m és V C n n unitér mátrixok (valósban

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 9 IX. ROBUsZTUs statisztika 1. ROBUsZTUssÁG Az eddig kidolgozott módszerek főleg olyanok voltak, amelyek valamilyen értelemben optimálisak,

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 9 IX. ROBUsZTUs statisztika 1. ROBUsZTUssÁG Az eddig kidolgozott módszerek főleg olyanok voltak, amelyek valamilyen értelemben optimálisak,

Ökonometria gyakorló feladatok Többváltozós regresszió

Ökonometria gyakorló feladatok Többváltozós regresszió 2019. március 1. 1. Az UCSD egyetem felvételi irodája egy 427 hallgatóból álló véletlen mintát vett, és kiszámolta az egyetemi átlagpontszámukat (COLGPA),

Ökonometria gyakorló feladatok Többváltozós regresszió 2019. március 1. 1. Az UCSD egyetem felvételi irodája egy 427 hallgatóból álló véletlen mintát vett, és kiszámolta az egyetemi átlagpontszámukat (COLGPA),

Normák, kondíciószám

Normák, kondíciószám A fizika numerikus módszerei I. mf1n1a06- mf1n2a06 Csabai István Lineáris egyenletrendszerek Nagyon sok probléma közvetlenül lineáris egyenletrendszer megoldásával kezelhetı Sok numerikus

Normák, kondíciószám A fizika numerikus módszerei I. mf1n1a06- mf1n2a06 Csabai István Lineáris egyenletrendszerek Nagyon sok probléma közvetlenül lineáris egyenletrendszer megoldásával kezelhetı Sok numerikus

9. Előadás. Megyesi László: Lineáris algebra, oldal. 9. előadás Mátrix inverze, mátrixegyenlet

9. Előadás Megyesi László: Lineáris algebra, 75. 84. oldal. Gondolkodnivalók Mátrix rangja 1. Gondolkodnivaló Határozzuk meg a p valós paraméter értékétől függően a következő mátrix rangját: p 3 1 2 2

9. Előadás Megyesi László: Lineáris algebra, 75. 84. oldal. Gondolkodnivalók Mátrix rangja 1. Gondolkodnivaló Határozzuk meg a p valós paraméter értékétől függően a következő mátrix rangját: p 3 1 2 2

Elemi statisztika. >> =weiszd= << december 20. Szerintem nincs sok szükségünk erre... [visszajelzés esetén azt is belerakom] x x = n

![Elemi statisztika. >> =weiszd= << december 20. Szerintem nincs sok szükségünk erre... [visszajelzés esetén azt is belerakom] x x = n](/thumbs/61/46384531.jpg "Elemi statisztika. >> =weiszd= << december 20. Szerintem nincs sok szükségünk erre... [visszajelzés esetén azt is belerakom] x x = n") Elemi statisztika >> =weiszd=

Elemi statisztika >> =weiszd=

Regresszió. Csorba János. Nagyméretű adathalmazok kezelése március 31.

Regresszió Csorba János Nagyméretű adathalmazok kezelése 2010. március 31. A feladat X magyarázó attribútumok halmaza Y magyarázandó attribútumok) Kérdés: f : X -> Y a kapcsolat pár tanítópontban ismert

Regresszió Csorba János Nagyméretű adathalmazok kezelése 2010. március 31. A feladat X magyarázó attribútumok halmaza Y magyarázandó attribútumok) Kérdés: f : X -> Y a kapcsolat pár tanítópontban ismert

Nagy számok törvényei Statisztikai mintavétel Várható érték becslése. Dr. Berta Miklós Fizika és Kémia Tanszék Széchenyi István Egyetem

agy számok törvényei Statisztikai mintavétel Várható érték becslése Dr. Berta Miklós Fizika és Kémia Tanszék Széchenyi István Egyetem A mérés mint statisztikai mintavétel A méréssel az eloszlásfüggvénnyel

agy számok törvényei Statisztikai mintavétel Várható érték becslése Dr. Berta Miklós Fizika és Kémia Tanszék Széchenyi István Egyetem A mérés mint statisztikai mintavétel A méréssel az eloszlásfüggvénnyel

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 3 III. VÉLETLEN VEKTOROK 1. A KÉTDIMENZIÓs VÉLETLEN VEKTOR Definíció: Az leképezést (kétdimenziós) véletlen vektornak nevezzük, ha Definíció:

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 3 III. VÉLETLEN VEKTOROK 1. A KÉTDIMENZIÓs VÉLETLEN VEKTOR Definíció: Az leképezést (kétdimenziós) véletlen vektornak nevezzük, ha Definíció:

1/ gyakorlat. Lineáris Programozási feladatok megoldása szimplex módszerrel. Pécsi Tudományegyetem PTI

/ Operációkutatás. gyakorlat Lineáris Programozási feladatok megoldása szimplex módszerrel Pécsi Tudományegyetem PTI /. Legyen adott az alábbi LP-feladat: x + 4x + x 9 x + x x + x + x 6 x, x, x x + x +

/ Operációkutatás. gyakorlat Lineáris Programozási feladatok megoldása szimplex módszerrel Pécsi Tudományegyetem PTI /. Legyen adott az alábbi LP-feladat: x + 4x + x 9 x + x x + x + x 6 x, x, x x + x +

Line aris f uggv enyilleszt es m arcius 19.

Lineáris függvényillesztés 2018. március 19. Illesztett paraméterek hibája Eddig azt néztük, hogy a mérési hiba hogyan propagál az illesztett paraméterekbe, ha van egy konkrét függvényünk. a hibaterjedés

Lineáris függvényillesztés 2018. március 19. Illesztett paraméterek hibája Eddig azt néztük, hogy a mérési hiba hogyan propagál az illesztett paraméterekbe, ha van egy konkrét függvényünk. a hibaterjedés

földtudományi BSc (geológus szakirány) Matematikai statisztika elıadás, 2014/ félév 6. elıadás

Matematikai statisztika elıadás, 2014/ félév 6. elıadás") Matematikai statisztika elıadás, földtudományi BSc (geológus szakirány) 2014/2015 2. félév 6. elıadás Konfidencia intervallum Def.: 1-α megbízhatóságú konfidencia intervallum: Olyan intervallum, mely legalább

Matematikai statisztika elıadás, földtudományi BSc (geológus szakirány) 2014/2015 2. félév 6. elıadás Konfidencia intervallum Def.: 1-α megbízhatóságú konfidencia intervallum: Olyan intervallum, mely legalább

Matematikai alapok és valószínőségszámítás. Középértékek és szóródási mutatók

Matematikai alapok és valószínőségszámítás Középértékek és szóródási mutatók Középértékek A leíró statisztikák talán leggyakrabban használt csoportját a középértékek jelentik. Legkönnyebben mint az adathalmaz

Matematikai alapok és valószínőségszámítás Középértékek és szóródási mutatók Középértékek A leíró statisztikák talán leggyakrabban használt csoportját a középértékek jelentik. Legkönnyebben mint az adathalmaz

Módszertani Intézeti Tanszéki Osztály. A megoldás részletes mellékszámítások hiányában nem értékelhető!

BGF KKK Módszertani Intézeti Tanszéki Osztály Budapest, 2012.. Név:... Neptun kód:... Érdemjegy:..... STATISZTIKA II. VIZSGADOLGOZAT Feladatok 1. 2. 3. 4. 5. 6. Összesen Szerezhető pontszám 21 20 7 22

BGF KKK Módszertani Intézeti Tanszéki Osztály Budapest, 2012.. Név:... Neptun kód:... Érdemjegy:..... STATISZTIKA II. VIZSGADOLGOZAT Feladatok 1. 2. 3. 4. 5. 6. Összesen Szerezhető pontszám 21 20 7 22

[Biomatematika 2] Orvosi biometria. Visegrády Balázs

![[Biomatematika 2] Orvosi biometria. Visegrády Balázs](/thumbs/93/112272424.jpg "[Biomatematika 2] Orvosi biometria. Visegrády Balázs") [Biomatematika 2] Orvosi biometria Visegrády Balázs 2016. 03. 27. Probléma: Klinikai vizsgálatban három különböző antiaritmiás gyógyszert (ß-blokkoló) alkalmaznak, hogy kipróbálják hatásukat a szívműködés

[Biomatematika 2] Orvosi biometria Visegrády Balázs 2016. 03. 27. Probléma: Klinikai vizsgálatban három különböző antiaritmiás gyógyszert (ß-blokkoló) alkalmaznak, hogy kipróbálják hatásukat a szívműködés

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 4 IV. MINTA, ALAPsTATIsZTIKÁK 1. MATEMATIKAI statisztika A matematikai statisztika alapfeladatát nagy általánosságban a következőképpen

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 4 IV. MINTA, ALAPsTATIsZTIKÁK 1. MATEMATIKAI statisztika A matematikai statisztika alapfeladatát nagy általánosságban a következőképpen

Az átlagra vonatkozó megbízhatósági intervallum (konfidencia intervallum)

") Az átlagra voatkozó megbízhatósági itervallum (kofidecia itervallum) Határozzuk meg körül azt az itervallumot amibe előre meghatározott valószíűséggel esik a várható érték (µ). A várható értéket potosa

Az átlagra voatkozó megbízhatósági itervallum (kofidecia itervallum) Határozzuk meg körül azt az itervallumot amibe előre meghatározott valószíűséggel esik a várható érték (µ). A várható értéket potosa

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet

Klaszteranalízis Hasonló dolgok csoportosítását jelenti, gyakorlatilag az osztályozás szinonimájaként értelmezhetjük. A klaszteranalízis célja A klaszteranalízis alapvető célja, hogy a megfigyelési egységeket

Klaszteranalízis Hasonló dolgok csoportosítását jelenti, gyakorlatilag az osztályozás szinonimájaként értelmezhetjük. A klaszteranalízis célja A klaszteranalízis alapvető célja, hogy a megfigyelési egységeket

Intervallumbecsle s Mintave tel+ Hipote zisvizsga lat Egyminta s pro ba k Ke tminta s pro ba k Egye b vizsga latok O sszef.

Intervallumbecsle s Mintave tel+ Hipote zisvizsga lat Egyminta s pro ba k Ke tminta s pro ba k Egye b vizsga latok O sszef. Feladatok Gazdaságstatisztika 7. Statisztikai becslések (folyt.); 8. Hipotézisvizsgálat

Intervallumbecsle s Mintave tel+ Hipote zisvizsga lat Egyminta s pro ba k Ke tminta s pro ba k Egye b vizsga latok O sszef. Feladatok Gazdaságstatisztika 7. Statisztikai becslések (folyt.); 8. Hipotézisvizsgálat