A vagyonértékelés szakértői szemmel

|

|

|

- Bertalan Papp

- 6 évvel ezelőtt

- Látták:

Átírás

1 DEBRECENI TÖRVÉNYSZÉK Szakértői bizonyítás a polgári perben szeptember 7. A vagyonértékelés szakértői szemmel okl. ingatlangazdálkodási szakértő mobil: csirmi@upcmail.hu web:

2 1. AZ IGAZSÁGÜGYI SZAKÉRTÉS JELENLEGI HELYZETE 1.1 Az a bizonyos kompetencia rendelet.? 1.2 Vagyonjogi per Vagyonértékelés Igazságügyi vagyonértékelés szakterület (jogszabály módosítási javaslat) 1.3 Szakvélemény Megfelelőség? Ellenőrizhetőség? 1.4 A kirendelési gyakorlatról szakértői szemmel.) 2. A VAGYON ÉRTÉKELÉSE ALAPELVEK 2.1 Értékkategóriák Forgalomképesség Értékelési módszerek 2.2 Mi is az a bizonyos diszkontált cash flow? 2.3 Összehasonlító módszer 2.4 Költségalapú módszer 3. PÉLDÁK A VAGYON ÉRTÉKELÉSÉRE 3.1 Gyümölcsös értékelése (termőföld, vagy cégértékelés?) 3.2 Kisajátítás a visszamaradt termőföld gazdaságos művelhetősége?? 3.3 Használati jogok értékelése 3.4 Szálloda értékelése (ingatlan, vagy cégértékelés???) 3.5 Ingatlanfejlesztés projektértékelés (forgalmi értéknövekmény) 3.6 Családi ház értékelése TÉMAKÖRÖK

3 1. AZ IGAZSÁGÜGYI SZAKÉRTÉSRŐL ) Az ítélkezés hatékonysága - az idő, a MINŐSÉG és a költségek tekintetében - a bíróság mellett a jogalkotó, az ügyészek, az ügyvédek, a szakértők és az ügyfelek közös felelőssége. (az OBH elnökének nyilatkozata) A szakértő nemcsak egy az eljárás résztvevői közül, hanem tevékeny résztvevője a bírói döntéshozatalnak. (Összefogl. vél. Wirth-Ferencz) Valami nincs rendben az igazságügyi szakértés körül, ennek pedig egyik meghatározó gyökere a sok esetben alkalmatlan, korszerűtlen, hibás jogi környezet. (Agárdi T. A MISZK elnöke) A szakértő a jól megfogalmazott kérdésekre tudományos megalapozottságú és egzakt válaszokat képes adni, amely a szakértői véleményt a legobjektívebb és legfontosabb bizonyítási eszközzé emelte. (Kúria; A szakértői bizonyítás a bírósági eljárásban) A szakértővé válás folyamata. Az európai országok többségében a szakértővé válás jogilag szabályozott folyamat keretében történik, amelynek során alapvető feltétel a szakirányú diploma megszerzése, de sehol nem követelnek meg második diplomát. (Összefoglaló vélemény Wirth-Ferencz)

4 1.1 A kompetencia rendelet az igazságügyi szakértői véleményadás jogszabályi környezete és működésének gyakorlata nem segíti az igazságszolgáltatás időszerű működését, az nagymértékben hozzájárul az ügyek elhúzódásához. (OBH Pécsi Törvényszék dr. Wirth Béla) A szakértővé válás nem lehet a megfelelő végzettséggel és szakmai gyakorlati idővel rendelkező, az objektív, lényegében csak a formai követelményeknek megfelelő szakemberek alanyi joga. A jelenlegi szabályozás mellett a szakértő szakmai hiányosságainak a felismerhetősége a bírósági kirendelések alapján válik realitássá. (Kúria A szakértői bizonyítás oldal dr. Wirth Béla) ) csak két példa kompetencia rendelet

5 1.1 A kompetencia rendelet Tehát igazságügyi szakterületek LAKÁSÜGYI TERÜLETEN A jogi szabályozás nyelvtani értelmezését tekintetve álláspontom szerint a szakértői kompetencia másra nem terjedhet ki, mint a lakás és esetleg lakóház értékelésére. A lakásügyhöz ugyanis nem tartozik az ingatlanok döntő többsége (mintegy 80 ingatlan kategória) Aki pedig igazságügyi szakértőként más típusú ingatlant értékel, például ipari vagy kereskedelmi ingatlanokat, szállodát, benzinkutat, vagy bármi más típusú ingatlant, az minden bizonnyal ezt jogosulatlanul teszi és etikai vétséget követ el. (MISZK Etikai kódex 4. Szakterületen kívüli eljárás tilalma)

6 1.1 A kompetencia rendelet Igazságügyi szakértői szakterületek és az azokhoz kapcsolódó képesítési feltételek a mező- és erdőgazdálkodási, valamint az élelmiszer-ipari területeken Az ingatlan-nyilvántartási szervező képzés órás tananyagában a termőföld és ingatlanértékelési ismeretek mindössze 60 órás időtartammal szerepelnek. A szöveges rész pedig megjegyzi, hogy az ingatlanok forgalmi értékének meghatározásánál ugyancsak kiegészítő ismereteket ad a tantárgy. A két szakirányú felsőfokú végzettséget ingatlanszakértő és ingatlangazdálkodási szakértő kifelejtette a jogalkotó. (az ingatlan-gazdaságtan benne a termőföld értékeléssel a közgazdaságtan, a földhasználat/földgazdaságtan szigorlati tárgyak) Az ingatlan-gazdaságtan tankönyv első fejezete a termőföld értékelésével foglalkozik. (az 1.2 alfejezet a föld értékelése és az alfejezet a szőlő-gyümölcs kultúrák és az erdő értékelése)

7 1.2 Vagyonjogi per vagyonértékelés Javaslat a vagyonelemek értékelésével összefüggő igazságügyi tevékenységek egységes és átfogó szabályozására IGAZSÁGÜGYI VAGYONÉRTÉKELÉS szakterület (Kúria szakértői biz oldal) Szakágak megnevezése 1. Ingatlanok (termőfölddel együtt ~ 80 ingatlan kategória) 2. Gépek, berendezések és eszközök 3. Vagyoni értékű jogok és immateriális javak 4. Vállalkozások, üzletrészek és értékpapírok 5. Állatállomány és mezőgazdasági termények 6. Műtárgyak, ékszerek és drágakövek Az igazságügyi vagyonértékelő tevékenység multidiszciplináris alapismeretekre alapozva, az európai értékelési szabványok által meghatározott fogalmak, módszerek és eljárások alkalmazásával a különböző vagyonelemek értékformáinak általában és leggyakrabban a piaci értéknek meghatározására irányul.

8 1.2 Az igazságügyi vagyonértékelés képesítési követelményei (javaslat) 4. vállalkozások, üzletrészek és értékpapírok a) felsőoktatásban szerzett végzettség és b) emeltszintű, szakirányú szakvizsga Az igazságügyi vagyonértékelés szakterület szakágainak (ingatlanértékelés, cégértékelés stb.) jogosultságát kiemelten a szaktudás, szakismeret, illetve az eddigi tevékenység (szakvéleményekkel alátámasztva) felmérésével, modul rendszerű kötelező képzéssel és emeltszintű, szakirányú szakvizsgához kötötten kellene meghatározni. A jogosultságot öt év időtartamban megszabni, a további jogosultság engedélyezését pedig az egyéb szakterületekhez hasonlóan szakmai továbbképzéshez, illetve évenkénti kredit pont megszerzéséhez kötni.

9 1.3 SZAKVÉLEMÉNY MEGFELELŐSÉG? Igaz az az állítás, hogy a bírák számára a helyes bírói ítélet az a döntés, amelyet a többi bíró hozna ugyanabban az ügyben. (Kőrös Wellmann: Javaslatok a jogegység biztosítása fórum- és eszközrendszerének az átalakítására Magyar Jog 2011/ ) Jogegység Egységes szakmagyakorlás Egységes szakmagyakorlás Igazságügyi szakértés Módszertani levél? Szakterületenként a szakértői kamaráknak egységes módszertant és szakmai elvárásokat kell megfogalmazniuk. (AJB-7766/2013. számú jelentés 11. oldal) Mivel a szakértő szakmai szempontból a jelen rendszerben gyakorlatilag ellenőrizhetetlen, ezért kiemelten fontos, hogy ebben a törékeny felállásban milyen mértékben érvényesülnek a felelősségre vonás egyéb lehetőségei (AJB-512/2013. számú jelentés 11. oldal)

10 1.3 SZAKVÉLEMÉNY ELLENŐRIZHETŐSÉG? Ellenőrzés az ügyfelek részéről internetes információk Ellenőrzés a bíró részéről - a különleges szakértelmet igénylő tény megítélését tartalmazó szakvélemény, mint bizonyítási eszköz értékelése a különleges szakértelemmel nem rendelkező bíróság feladata. Ez paradox helyzetet idéz elő, amely sajátos értékelési technikát igényel. Következésképp a szakértők eljárásjogi jelentőségével párhuzamosan emelkedik a bírói felkészültség szükségessége. (Grósz) Véleményem szerint hazánkban jelenleg a bírónak kevés iránymutatása van ahhoz, hogy az elfogadhatóság kérdésében dönteni tudjon. (utalnék a módszertani levelek hiányára) DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

11 1.3 Hogyan és mit ellenőrizhet a szakvéleményben a bíróság? a szakvélemény szabad mérlegelése gyakorlatilag illúzió, valójában a bíróság döntései messzemenően kötődnek a szakvéleményhez. (Lábady T.-Kengyel M.: A polgári perbeli szakértői bizonyítás időszerű kérdései, in Magyar Jog, szám) a szakértői vélemény, mint bizonyítási eszköz bizonyító ereje magas, ezért ahol alkalmazzák, ott döntő mértékben meghatározza a kereseti kérelem teljesítésének a lehetőségeit. (Kúria Összefoglaló vélemény)

12 DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT A szakvélemény ellenőrizhetősége A bíróságnak azonosítania kell a szakértő szakismeretét az adott speciális tudományterületen (jelenleg hogyan, mi alapján?????) annak megállapítása, vajon a szakértő módszerei, és következtetései megfelelnek-e az általános elfogadottság szabályának Az un. Daubert típusú megbízhatósági teszt megfelelő szakmai (tovább)képzéssel a legalkalmasabb a megbíz-hatatlan szakvélemények kizárására (The Law Comission, The Admissibility of Expert Evidence in Criminal Proceedings in England and Wales A New Approach to the Determination of Evidentiary Reliability A Consultation Paper, London, 2009, 47. )

13 1.4 A kirendelési gyakorlatról. A jogi szabályozás hiányosságai miatt a bíróságok nem tudnak megfelelő szakértelemmel rendelkező szakértőt keresni és kirendelni. (kompetenciák és névjegyzék) Számos probléma említhető; Pl. társasági üzletrész értékeléséhez tapasztalataim szerint néhány eset kivételével könyvszakértő kerül kirendelésre, annak ellenére, hogy nem a könyvszerinti értéket, hanem a piaci értéket kell meghatározni. És ez minden tekintetben óriási különbség!

14 1.4 A kirendelési gyakorlatról. A törvényi rendelkezésnek megfelelően az ingatlan-értékbecslő tevékenység (kompetencia) olyan önálló feladatkör, amely a szakmai ismereteken alapulva, az ingatlan és az azzal összefüggő vagyonértékű jogok és vagyoni értékek minden elemének értékelésére kiterjed. Ismeri és magabiztosan alkalmazza az értékelés alapvető formáit (hozamértékelés, műszaki elvű értékelés, piaci összehasonlító értékelés) és ezek változatait. Ennek ellenére építésügyi műszaki szakértő kerül kirendelése az olyan esetekben, ahol például fő feladatként meg kell határozni az ingatlan piaci értékét, illetve ki kell számítani az egyik peres fél által történő beruházás például egy szoba padozat burkolat cseréjének műszaki értékének megfelelő piaci értéknövekedést.

15 Bármennyire meglepő, de a leglényegesebb, hogy egy több milliárd forint értékű szálloda azonos alapelvek szerint értékelendő, mint bármilyen működő vállalkozás, vagy mint egy 50 éves tölgyerdő. Soha sem önmagát az ingatlant értékeljük! hanem az abban folytatott komplex tevékenység értékelését végezzük. Egy földterület, vagy egy épület önmagában semmit nem ér, a hasznosíthatóság, (highest and best use analysis) azaz a hasznok szedése által válik értékessé és értékelhetővé A VAGYONÉRTÉKELÉS ALAPELVEI Az értékelési modellek egyetemlegesek, nem kategória függő és nem piachoz kötött. Minden pénzügyi és reáleszköz, vagy bármilyen immateriális eszköz, (vagyoni értékű jogok) értékelési módszerei azonosak, eltérés csak és kizárólag az input adatok vonatkozásában van.

16 2.1 ÉRTÉKKATEGÓRIÁK Használati érték Költségalapú érték (Műszaki érték) Üzleti érték Felszámolási érték Likvidációs érték Továbbműködési érték (going concern value) Könyvszerinti érték PIACI (FORGALMI) ÉRTÉK (vs. PIACI ÁR) DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

17 FORGALMI (PIACI) ÉRTÉK Az Alkotmánybíróság a tulajdonhoz való jog lényeges tartalmát a tulajdon értékének biztosításában, azaz az értékgaranciában ragadta meg. (64/1993. (XII. 22.) számú AB. Határozat) Bármely korlátlanul forgalomképes dolgon fennálló tulajdonjog különböző okokból történő megszűnésének egyenértékű ellentételezése kizárólag a piaci értéket megjelenítő összeg alapján történhet. Ugyanis a piaci értékhez a tulajdonjog elválaszthatatlanul kötődik, ahhoz annak szelvényjogai, köz és magánjogi korlátai fűződnek. (saját definíció) DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

18 Köz és magánjogi korlátok szerepe az értékelésben Mi van akkor, ha korlátozottan forgalomképes, vagy forgalomképtelen a vagyonelem? Van-e értéke például az állami tulajdonban lévő tóparti nádasnak? Pl. használati jog a tulajdoni lapon egy nádtermeléssel foglalkozó cég javára. Mennyit ér a cég? Mennyit ér a használati jog? Kiindulási alap a TULAJDONJOGI TRIÁSZ 1. Birtoklás joga 2. Használat és hasznok szedésének joga 3. Rendelkezés joga

19 A PIACI ÉRTÉK definíciója PIACI ÉRTÉK EVS pontja szerint: az a becsült összeg, amelyért az értékelés napján az ingatlan gazdát cserélhet egy hajlandóságot mutató vevő és egy hajlandóságot mutató eladó között megfelelő marketingtevékenységet követő tranzakció keretében, ahol a felek tájékozottan, körültekintően és kényszer nélkül jártak el. A definíció minden egyes szavának kiemelt jelentősége van, a különböző meghatározások - beleértve az itt nem részletezetteket is - lényegüket tekintve azonban azonos fogalmat határoznak meg a forgalmi érték megnevezéssel. DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

20 2.1 A vagyonértékelés alapvető módszerei A vagyonelemek értékmeghatározása a szakirodalmak ajánlásai szerint általában három különböző módszerrel történhet; Jövedelemalapú értékelési módszer (alkalmazott formája a direkt jövedelemtőkésítés módszer és a diszkontált cash flow DCF elemzés módszer) Relatív értékelési módszer (alkalmazott formája a piaci összehasonlító adatok elemzésén alapuló módszer) Költségalapú értékelési módszer (alkalmazott formája a pótlási költséganalízis módszer) DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

21 MAGYAR IGAZSÁGÜGYI AKADÉMIA ELŐADÁS VÁZLAT forrás: Márkus László (MRICS)

22 .egy példa a magyar módszerre Összehasonlító adatok: 1. H,.. úton, 1167 m2-es telken épült, 120 m2 hasznos alapterületű lakás, 35 m2-es garázs 23,5 M Ft vételárért került értékesítésre. Az ingatlan lakóépülete kifogástalan állapotban van. 2. H.,.. u. l1/a. szám alatt kétszintes, kb 570 m2 telekkel rendelkező az 1970-es években épült, két lakásként használt családi ház központi fűtéssel 14,6 M Ft-ért került értékesítésre. Az épület jó állapotban van, a fürdő közelében található. 3. H.,.. utcában, az 1250 hrsz. alatt nyilvántartott, 451 m2 telekkel rendelkező 110m2-es hasznos alapterületű lakóépülettel és 21 m2-es garázzsal rendelkező ingatlan 19,2 M Ft vételárért került eladásra. 4. H.., Árpád utcában, 100 m2-es hasznos alapterületű sorház 13 m2-es garázzsal, telekhányaddal 13,5 M Ft vételárért került eladásra. Az épületben kialakított lakás 3 szoba, összkomfortos. AZ INGATLAN FORGALMI ÉRTÉKÉNEK MEGÁLLAPÍTÁSA A H,.. szám alatti ingatlan jelenlegi beköltözhető forgalmi értékét, jelenlegi állapotában: Ft-ban azaz, Tizenhatmillió - ötszázezer forintban állapítom meg..

23 2.2 Mi is az a bizonyos Diszkontált Cash Flow? Jelenértékre számított jövőbeni pénzáramlás. A DCF megközelítés egy közgazdasági modell, ez az egyetlen olyan módszer, amely hibátlan elméleti alapokon nyugszik. A legtökéletesebb módon tükrözi bármilyen reál eszköz eladójának és potenciális vevőjének gondolkodását és a piaci ár kialakulását. A vásárló nem a VAGYONTÁRGY múltját, hanem a jövőjét fizeti meg A DCF előnye, hogy független a számviteli elszámolási módszerektől, jövőorientált, nem egyetlen év adatain alapul, kezeli a vállalat olyan egyedi jellemzőit, mint a tőkeköltség, a kockázat, a szokásos és rendkívüli tételek és a vállalat tőkeáttétele, valamint számol a pénz időértékével is. DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

24 Jelenértékre számított jövőbeni pénzáramlás.

25 2.2 Mi is az a bizonyos Diszkontált Cash Flow? Forrás: T. Copeland.: Vállaltértékelés A különböző vállalatértékelési módszerek alkalmazásának gyakorisága Németországban Módszer megnevezése Abszolút gyakoriság Relatív gyakoriság (százalék) Statikus mutatószámok Könyv szerinti érték 1 2 Számviteli eredményre alapozott hozamérték DCF-módszerek Kombinált eljárások 0 0 EVA 2 4 A megkérdezett minta mérete Forrás: Dittmann Maug Kemper [2002]. TEVÉKENYSÉG ÜZLETI ÉRTÉKE A nemzetközi szakirodalomban fellelhető kutatási eredményeket összefoglalva bizonyos, hogy a vállalatértékelési eljárások közül a hozamérték, azon belül elsősorban a DCF módszerek élveznek kiemelt figyelmet.

DCF modell")

26 A DCF egy időbeli mérleget állít fel a jelen és a jövő között Hány modell kell? Jelen ÁR Jövő ÉRTÉK forrás: Márkus László (MRICS) DCF modell 2008-ban

27 2.3 ÖSSZEHASONLÍTÓ MÓDSZER Az összehasonlító módszer a három közül a legszubjektívebb eredményt adja! Az elfogult értékelő, akinek lehetősége van kiválasztani az értékelés alapjául szolgáló szorzószámot és az összevethető vagyonelemek körét, lényegében az eszközök bármilyen irreális értékét kiszámolhatja. lakóingatlan Ft/m 2 szálloda Ft/szoba cég EV/EBITDA vagy ár/árbevétel (P/S) vagy P/BV DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

28 Piaci ár eltér a jövedelem-termelőképességtől! Forrás: Márkus László MRICS Eladások szerinti érték Egyensúly kezdete? Bevétel alapú érték 9/7/2015

29 2.3 AZ ÖSSZEHASONLÍTÓ MÓDSZER HÁTRÁNYAI A három értékelési módszer közül a legszubjektívebb. Az adatok bizonyos szempontok szerinti válogatásával és korrekciójával kiszámítható egy reális értéknek akár a fele, vagy duplája is. A szorzószámos (összehasonlító relatív) módszernek nem csak a használata egyszerű, hanem a velük való visszaélés is. Mit tekinthetünk összevethető eszköznek? Azokat, amelyeknek az értékelendő eszközzel azonos pénzáramlással és azonos kockázattal jellemezhetők.

30 2.4 Költségalapú értékelési módszer A költségalapú érték abból a feltételezésből indul ki, hogy egy kiegyensúlyozott piacon valamely dolgot nem fog az eladó alacsonyabb áron odaadni, mint amennyibe neki az előállítása került, de viszont senki sem fog érte többet adni, mint amennyiért másutt megkaphatja, még akkor sem, ha neki valóban többe került az előállítása. A költség megközelítést mivel nem piaci értéket határoz meg csak akkor használják, ha a piaci adatok hiánya eleve kizárja az összehasonlító módszert, illetve akkor, ha az ingatlan nem alkalmas arra, hogy a hozamszámítási megközelítéssel értékeljék. DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

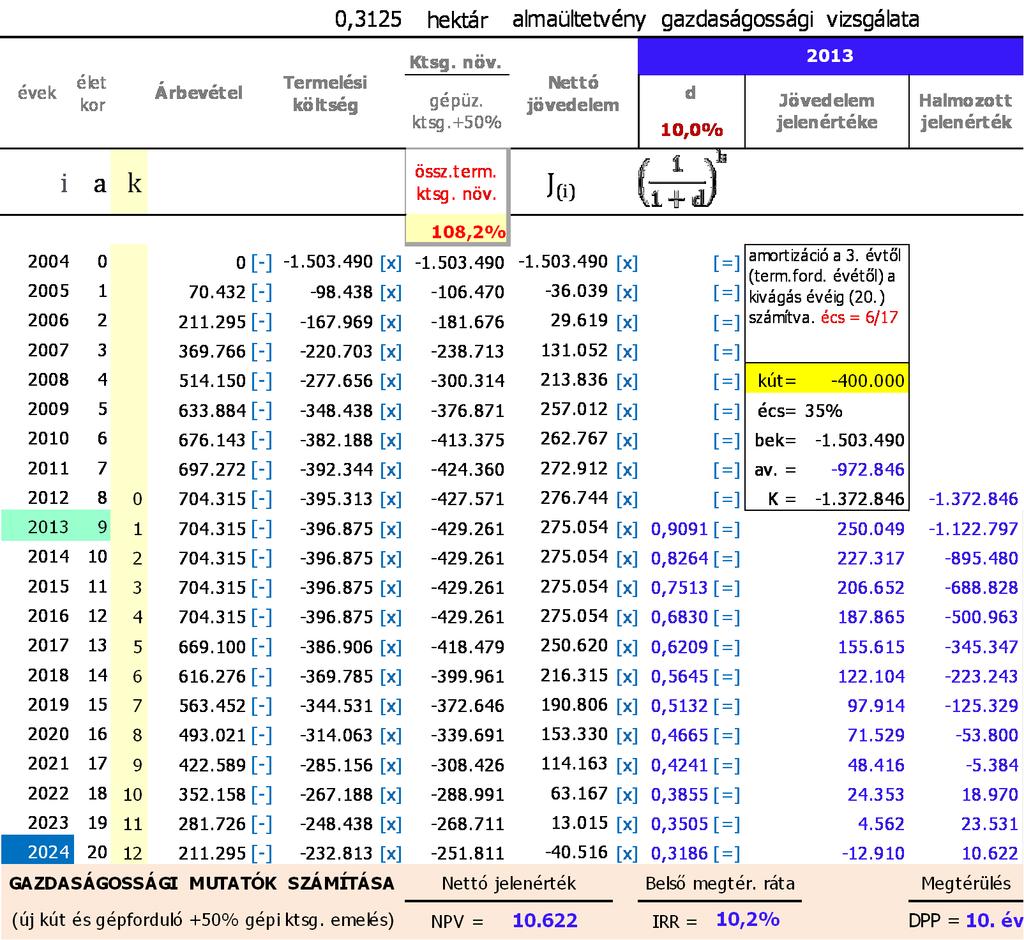

31 3. PÉLDÁK A VAGYON ÉRTÉKELÉSÉRE 3.1 Gyümölcsültetvény értékelése GYÜMÖLCS ÜLTETVÉNY ALAP ADATAI Cég név: XY ALMA Kft. Település Szakoly hrsz.: Terület: méret: 49,15 ha Fajta: Műv.mód: Jonagold, Jonagored szuper intenzív Térállás: 4x1 4 m2 Tőszám: Ter.alap.tám tő/ha Ft/ha Ért.ár étk./ip Ft/kg Telepítés költsége: eft/ha

32 3.1 Gyümölcsültetvény jövedelemalapú értékelése Bevétel- Kiadás - Cash flow (millió forint) ,15 hektáros almaültetvény működési pénzáramlásai Mennyit ér ebben az évben? kiadás bevétel cash flow Október végén eszközökkel együtt el akarom adni. Mennyit ér a cég? Mennyit ér a Kft.?

33 3.1 Termőföld, vagy cégértékelés? A cég jövedelemalapú értéke időpontban = 320 millió forint Mennyi a cég költségalapú értéke? A földterület piaci értéke = 49,15 x 1 = 50 millió forint A gépek eszközök érétke = 30 millió forint Az ültetvény értéke = 49,15 x 3,5 = 175 millió forint A cég költségalapú értéke = = 255 millió forint Miért kevesebb a cég költségalapú értéke, mint a jövedelemalapú érték? A vállalat nem egyszerű vagyonhalmaz, a vállalat sokkal több, mint a működéséhez felhalmozott eszközök összessége. Ennek legfőbb oka az, hogy a vállalkozás jövedelemtermelő képességgel rendelkezik. A vagyonelemek egymás teljesítményét (jövedelemtermelő képességét) növelő kölcsönhatása révén, többnyire összefüggő rendszert alkotnak, ez az un. szinergiahatás.

34 3.2 Kisajátítás a visszamaradt termőföld gazdaságos művelhetősége??

35

36 3. PÉLDÁK A VAGYON ÉRTÉKELÉSÉRE 3.3 Vagyoni értékű jogok Személyi szolgalmi jogok Használati jog értéke Üdülési jog értéke A törvényjavaslat 3. (1) bekezdése szerint a támogatási jogosultság dolognak minősülő mezőgazdasági vagyoni értékű jog, 35/2014. (IV. 4.) VM rendelet történelmi bázis jogosultság: az ügyfél történelmi bázisa alapján megállapított mezőgazdasági vagyoni értékű jog. (értéke?) DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

37 HASZNÁLATI JOG ÉRTÉKÉNEK DISZKONTÁLT CASH FLOW (DCF) ALAPÚ SZÁMÍTÁSA Input értékelés időpontja = 2013 joggyak. születési éve = 1954 joggyak. átl.életkor = 59 év joggyakorló kora = 59 várható élettartam = 70 év várható joggyak. idő = 11 havi nettó bérleti díj = 750 Ft/nm/hó lakóház piaci értéke = lakóház alapter. (1/2) = 131,28 nm lakott érték = jog értéke = Output Ft joggyakorlás várható időtartama bérleti díj várható növekedési éves várható nettó bevétel diszkont ráta diszkont tényező jelenérték használati jog évenkénti kommulált értéke üteme év % Ft % Ft Ft 1 3,50% ,00% 0, ,50% ,00% 0, ,50% ,00% 0, ,50% ,00% 0, ,50% ,00% 0, ,50% ,75% 0, ,50% ,75% 0, ,50% ,75% 0, ,50% ,75% 0, ,50% ,75% 0, ,25% ,50% 0, DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

38 3. PÉLDÁK A VAGYON ÉRTÉKELÉSÉRE 3.4 A szálloda értékelés legfontosabb bemenő adatai Értékesített szobák száma BEVÉTELEK ( HUF) Szobák Apartmanok Étel - Ital és Egyéb Összes árbevétel F&B (bev 25 %-a) Egyéb Egy értékesített szobára jutó F&B bevétel (Ft) Egy értékesített szobára jutó egyéb bevétel (Ft) Egy szobára jutó éves F&B 2,42 2,36 2,70 2,97 3,12 3,47 Szobák (hotel) Foglaltsági ráta (%) 57% 61% 69% 71% 72% 73% Átlagos napi szobaár (ADR) (Ft) RevPAR (Ft) Bruttó profit (GOP) (Ft 000) Bruttó profit bevétel %-ában (GOP) 31,6% 26,4% 31,4% 30,5% 30,2% 31,0%

39 3.4 SZÁLLODA EXCEL ÉRTÉKELŐ TÁBLÁZATA DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

40 Táblázat 6-4 Diszkontált Cash Flow Analízis SZÁLLODA DCF ANALÍZISE Diszkont Faktor Évek No. Nettó Bevétel 10,60% ('000 HUF) , , , , , , , , , , Záróérték Analízis Cash Flow jelenérték összeg: Diszkontált Cash Flow ik év Nettó Bevétel Tőkésítési Ráta (Cap Rate) 9,14% Tőkésített érték Záróév jelenértéke Forintban becsült piaci érték Euróban becsült piaci érték Cash flow arány 54% Záróérték arány 46% Egy szobára jutó érték Egy bruttó m2-re jutó érték Egy nettó m2-re jutó érték Ft/szoba Ft/bruttó m Ft/nettó m2

41 3.5 INGATLANFEJLESZTÉS PROJEKTÉRTÉKELÉS június időponti piaci érték RAKTÁRÉPÜLET JÖVEDELEMALAPÚ, PIACI ÉRTÉK SZÁMÍTÁSA (felújítás előtti állapot) évek (dec. 31. zárás) záróérték államkötvény átlag ref. hozam 9,17% 7,38% 7,72% 7,73% 5,00% 4,50% 4,25% 3,75% bérleti díj emelkedés 1,5% 3,5% 2,5% 2,0% 1,5% 1,5% 1,5% 1,0% kihasználatság és egyéb veszt. 90% 90% 90% 90% 90% 90% 90% 90% bruttó éves bevétel éves biztosítás felép. értékcsökkenése 2%/év felújítási alap (éves bev. 2%-a) nettó éves bevétel diszkont ráta 12,67% 10,88% 11,22% 11,23% 8,50% 8,00% 7,75% 7,25% záróév tőkésített értéke(r=6,5%) jelenérték raktár piaci értéke (Σ jelenérték) alapterület 343,99 nm szektor kockázati prém 2,0% piaci bérleti díj (2009) 1 /nm = 260Ft/nm 260 Ft/nm helyzetkockázati prém. 1,5% felépítmény értékcsökkenése 2,0% Σ kockázati prémium 3,5% DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

42 3.5 INGATLANFEJLESZTÉS PROJEKTÉRTÉKELÉS január időponti piaci érték RAKTÁRÉPÜLET JÖVEDELEMALAPÚ, PIACI ÉRTÉK SZÁMÍTÁSA (felújítás utáni állapot) évek (dec. 31. zárás) záróérték államkötvény átlag ref. hozam 7,72% 7,73% 5,00% 4,50% 4,25% 4,00% 4,00% 4,00% bérleti díj emelkedés 2,5% 2,0% 1,5% 1,5% 1,5% 1,0% 1,0% 1,0% kihasználatság és egyéb veszt. 90% 90% 90% 90% 90% 90% 90% 90% bruttó éves bevétel éves biztosítás felép. értékcsökkenése 2%/év felújítási alap (éves bev. 2%-a) nettó éves bevétel diszkont ráta 11,22% 11,23% 8,50% 8,00% 7,75% 7,50% 7,50% 7,50% záróév tőkésített értéke(r=6,5%) jelenérték raktár piaci értéke (Σ jelenérték) alapterület 343,99 nm szektor kockázati prém 2,0% piaci bérleti díj (2011) 420 Ft/nm helyzetkockázati prém. 1,5% felépítmény éves értékcsökkenése 2,0% Σ kockázati prémium 3,5% DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT

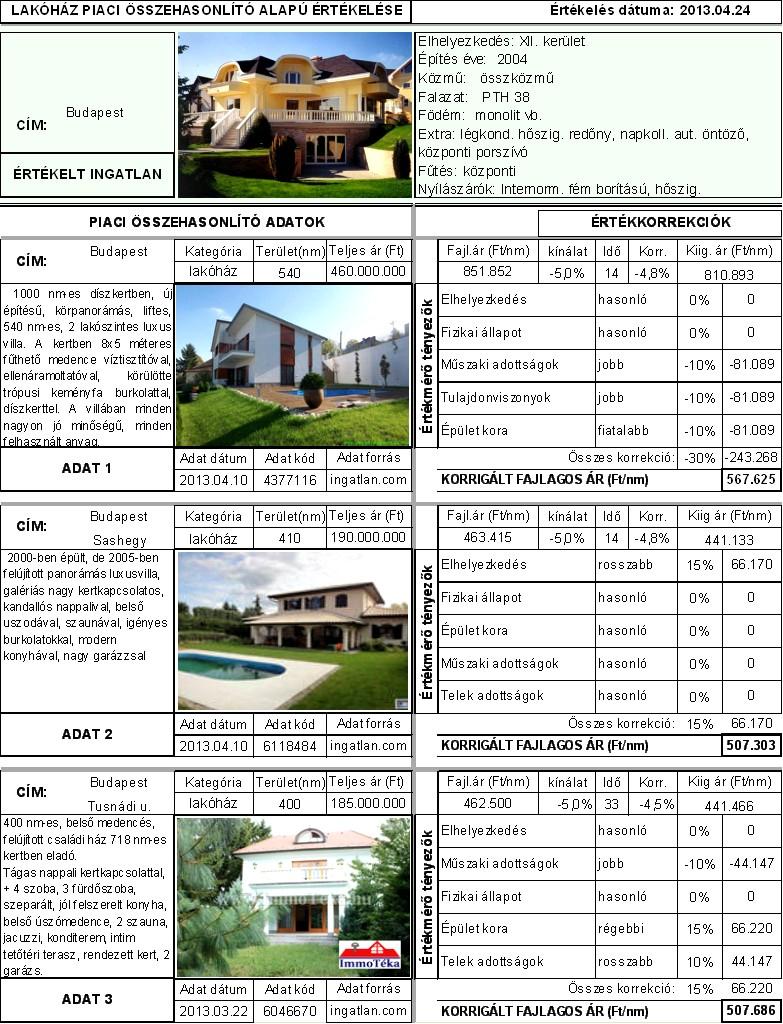

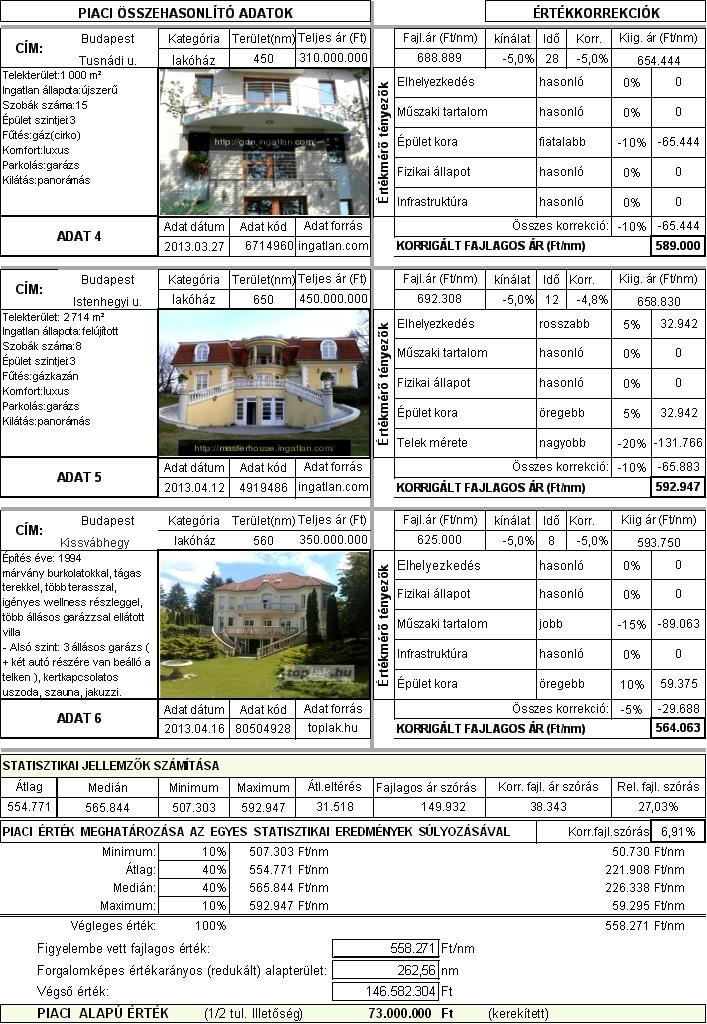

43 Értékmérő tényezők 3.6 Lakóház értékelő táblázata LAKÓHÁZ PIACI ÖSSZEHASONLÍTÓ ALAPÚ ÉRTÉKELÉSE Budapest CÍM: ÉRTÉKELT INGATLAN PIACI ÖSSZEHASONLÍTÓ ADATOK Értékelés dátuma: Elhelyezkedés: XII. kerület Építés éve: 2004 Közmű: összközmű Falazat: PTH 38 Födém: monolit vb. Extra: légkond. hőszig. redőny, napkoll. aut. öntöző, központi porszívó Fűtés: központi Nyílászárók: Internorm. fém borítású, hőszig. ÉRTÉKKORREKCIÓK CÍM: Budapest Kategória Terület(nm) Teljes ár (Ft) Fajl.ár (Ft/nm) kínálat Idő Korr nm-es díszkertben, új építésű, körpanorámás, liftes, 540 nm-es, 2 lakószintes luxus villa. A kertben 8x5 méteres fűthető medence víztisztítóval, ellenáramoltatóval, körülötte trópusi keményfa burkolattal, díszkerttel. A villában minden nagyon jó minőségű, minden felhasznált anyag, ADAT 1 lakóház ,0% 14-4,8% hasonló 0% 0 DEBRECENI TÖRVÉNYSZÉK ELŐADÁS VÁZLAT % -10% jobb -10% % Adat dátum Adat kód Adat forrás Összes korrekció: -30% Elhelyezkedés Fizikai állapot Műszaki adottságok Tulajdonviszonyok Épület kora hasonló jobb fiatalabb Kiig. ár (Ft/nm) ingatlan.com KORRIGÁLT FAJLAGOS ÁR (Ft/nm)

44 3.6 Lakóház összehasonlító értékelő táblázata

45 KÖSZÖNÖM A LEHETŐSÉGET Kérdések?

Magyar Igazságügyi Akadémia A vagyonértékelés aktuális kérdései

Magyar Igazságügyi Akadémia A vagyonértékelés aktuális kérdései okl. ingatlangazdálkodási szakértő mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com. ELŐADÁSVÁZLAT 1. A vagyon értékelés

Magyar Igazságügyi Akadémia A vagyonértékelés aktuális kérdései okl. ingatlangazdálkodási szakértő mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com. ELŐADÁSVÁZLAT 1. A vagyon értékelés

Az igazságügyi vagyonjogi tárgy, ingatlan, cég és vagyoni értékű jogok értékelésének aktuális kérdései

Az igazságügyi vagyonjogi tárgy, ingatlan, cég és vagyoni értékű jogok értékelésének aktuális kérdései okl. ingatlangazdálkodási szakértő mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com.

Az igazságügyi vagyonjogi tárgy, ingatlan, cég és vagyoni értékű jogok értékelésének aktuális kérdései okl. ingatlangazdálkodási szakértő mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com.

A szakértői bizonyítás hatékonysága

A szakértői bizonyítás hatékonysága Vagyonjogi perek A vagyon értékelése okl. ingatlangazdálkodási szakértő mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com. ELŐADÁS VÁZLAT 1. A szakértői

A szakértői bizonyítás hatékonysága Vagyonjogi perek A vagyon értékelése okl. ingatlangazdálkodási szakértő mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com. ELŐADÁS VÁZLAT 1. A szakértői

A vagyonjogi tárgy, ingatlan, cég és vagyoni értékű jogok értékelésének aktuális kérdései

A vagyonjogi tárgy, ingatlan, cég és vagyoni értékű jogok értékelésének aktuális kérdései Szombathelyi Törvényszék Szakértői bizonyítással kapcsolatos képzés 2015.06.19. okl. ingatlangazdálkodási szakértő

A vagyonjogi tárgy, ingatlan, cég és vagyoni értékű jogok értékelésének aktuális kérdései Szombathelyi Törvényszék Szakértői bizonyítással kapcsolatos képzés 2015.06.19. okl. ingatlangazdálkodási szakértő

A SZAKVÉLEMÉNY ADAT-ÉS INFORMÁCIÓ IGÉNYE

A SZAKVÉLEMÉNY ADAT-ÉS INFORMÁCIÓ IGÉNYE (Cégértékelés Ingatlanértékelés) okl. ingatlangazdálkodási szakértő email: csirmi@upcmail.hu web: www.igszakerto.com A SZAKÉRTŐI BIZONYÍTÁS VIZSGÁLATA ELŐADÁS VÁZLAT

A SZAKVÉLEMÉNY ADAT-ÉS INFORMÁCIÓ IGÉNYE (Cégértékelés Ingatlanértékelés) okl. ingatlangazdálkodási szakértő email: csirmi@upcmail.hu web: www.igszakerto.com A SZAKÉRTŐI BIZONYÍTÁS VIZSGÁLATA ELŐADÁS VÁZLAT

A társasági üzletrész értékelése a vagyonjogi perekben

Szakértői bizonyítás Szakértői kompetencia A társasági üzletrész értékelése a vagyonjogi perekben IV. DEBRECENI ÍTÉLŐTÁBLAI REGIONÁLIS CSALÁDJOGI WORKSHOP 2015. június 25. okl. ingatlangazdálkodási szakértő

Szakértői bizonyítás Szakértői kompetencia A társasági üzletrész értékelése a vagyonjogi perekben IV. DEBRECENI ÍTÉLŐTÁBLAI REGIONÁLIS CSALÁDJOGI WORKSHOP 2015. június 25. okl. ingatlangazdálkodási szakértő

Az értékelési tevékenységekkel kapcsolatos igazságügyi szakértői tevékenységek megfelelőségi kérdései.

Az értékelési tevékenységekkel kapcsolatos igazságügyi szakértői tevékenységek megfelelőségi kérdései. Javaslat a vagyonelemek értékelésével összefüggő tevékenységek egységes szerkezetű, koherens jogi

Az értékelési tevékenységekkel kapcsolatos igazságügyi szakértői tevékenységek megfelelőségi kérdései. Javaslat a vagyonelemek értékelésével összefüggő tevékenységek egységes szerkezetű, koherens jogi

Az értékelési tevékenységekkel kapcsolatos igazságügyi szakértői kompetenciák felülvizsgálata. Csirmaz László

Az értékelési tevékenységekkel kapcsolatos igazságügyi szakértői kompetenciák felülvizsgálata Csirmaz László Tartalom Bevezető Az ingatlanértékelő tevékenység jelenlegi szabályozása Javaslat az értékeléssel

Az értékelési tevékenységekkel kapcsolatos igazságügyi szakértői kompetenciák felülvizsgálata Csirmaz László Tartalom Bevezető Az ingatlanértékelő tevékenység jelenlegi szabályozása Javaslat az értékeléssel

INGATLANÉRTÉKELÉS 1. mobil: web: okl. ingatlangazdálkodási szakértő

INGATLANÉRTÉKELÉS 1. okl. ingatlangazdálkodási szakértő mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com DE ÁJK INGATLANFORGALMI SZAKJOGÁSZ ELŐADÁS VÁZLAT 2013.10.05. Ajánlott szakirodalom

INGATLANÉRTÉKELÉS 1. okl. ingatlangazdálkodási szakértő mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com DE ÁJK INGATLANFORGALMI SZAKJOGÁSZ ELŐADÁS VÁZLAT 2013.10.05. Ajánlott szakirodalom

Értékelés az igazságügyi szakértő követelményei szerint

Értékelés az igazságügyi szakértő követelményei szerint Csirmaz László (Debreceni Igazságügyi Szakértői Kamara) Magyar Ingatlanszövetség, EUFIM Konferencia 2012.10.04. Általában mi a jellemzi az igazságügyi

Értékelés az igazságügyi szakértő követelményei szerint Csirmaz László (Debreceni Igazságügyi Szakértői Kamara) Magyar Ingatlanszövetség, EUFIM Konferencia 2012.10.04. Általában mi a jellemzi az igazságügyi

INGATLANÉRTÉKELÉS 1. mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com. okl. ingatlangazdálkodási szakértő

INGATLANÉRTÉKELÉS 1. okl. ingatlangazdálkodási szakértő mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com 2013.10.05. Ajánlott szakirodalom Dr. Soós János: (szerk.) Ingatlan-gazdaságtan

INGATLANÉRTÉKELÉS 1. okl. ingatlangazdálkodási szakértő mobil: 0630 9830 264 email: csirmi@upcmail.hu web: www.igszakerto.com 2013.10.05. Ajánlott szakirodalom Dr. Soós János: (szerk.) Ingatlan-gazdaságtan

Nyugat magyarországi Egyetem Geoinformatikai Kar Továbbképző tagozat. Ingatlanfejlesztő szakirányú továbbképzés. Szóbeli prezentáció

Nyugat magyarországi Egyetem Geoinformatikai Kar Továbbképző tagozat Ingatlanfejlesztő szakirányú továbbképzés Kajtár Ilona Vendéglátó ipari létesítmény ingatlan-értékélési Szóbeli prezentáció Záróvizsga

Nyugat magyarországi Egyetem Geoinformatikai Kar Továbbképző tagozat Ingatlanfejlesztő szakirányú továbbképzés Kajtár Ilona Vendéglátó ipari létesítmény ingatlan-értékélési Szóbeli prezentáció Záróvizsga

BÉRLETI DÍJ MEGÁLLAPÍTÁS SZOMBATHELY, HOLLÁN E. 7. FSZ. 4. ALATTI MŰHELY HELYISÉGRŐL

BÉRLETI DÍJ MEGÁLLAPÍTÁS A SZOMBATHELY, HOLLÁN E. 7. FSZ. 4. ALATTI MŰHELY HELYISÉGRŐL SZOVA ZRT. Műszaki Osztály 9700 Szombathely, Welther K. u. 4. Nyilvántartó szerv: Vas Megyei Bíróság mint Cégbíróság

BÉRLETI DÍJ MEGÁLLAPÍTÁS A SZOMBATHELY, HOLLÁN E. 7. FSZ. 4. ALATTI MŰHELY HELYISÉGRŐL SZOVA ZRT. Műszaki Osztály 9700 Szombathely, Welther K. u. 4. Nyilvántartó szerv: Vas Megyei Bíróság mint Cégbíróság

Ingatlan forgalmi értékbecslés

1. számú példány Ingatlan forgalmi értékbecslés. A 9241 Jánossomorja 782/4 hrsz-ú, udvar megnevezésű forgalmi értékéről Pataki Tamás Igazságügyi forgalmi szakértő 1 SZAKÉRTŐI JELENTÉS ÉRTÉK-TANÚSÍTVÁNY

1. számú példány Ingatlan forgalmi értékbecslés. A 9241 Jánossomorja 782/4 hrsz-ú, udvar megnevezésű forgalmi értékéről Pataki Tamás Igazságügyi forgalmi szakértő 1 SZAKÉRTŐI JELENTÉS ÉRTÉK-TANÚSÍTVÁNY

Vállalati pénzügyek II. Vállalatértékelés/Értékteremtés és értékrombolás(folytatás)

") 3-6. Vállalati pénzügyek II. Vállalatértékelés/Értékteremtés és értékrombolás(folytatás) Pénzügyek Tanszék Deliné Pálinkó Éva palinko@finance.bme.hu BME GTK Pénzügyek Tanszék, Pálinkó Éva 1 Bevezetés A

3-6. Vállalati pénzügyek II. Vállalatértékelés/Értékteremtés és értékrombolás(folytatás) Pénzügyek Tanszék Deliné Pálinkó Éva palinko@finance.bme.hu BME GTK Pénzügyek Tanszék, Pálinkó Éva 1 Bevezetés A

A szakértői bizonyítás és az időszerűség a büntető eljárásjogban. A szakértő és a bírák kapcsolata szakértői szemmel CSIRMAZ LÁSZLÓ

A szakértői bizonyítás és az időszerűség a büntető eljárásjogban BUDAPEST 2014. december 4-5. A szakértő és a bírák kapcsolata szakértői szemmel CSIRMAZ LÁSZLÓ www.igszakerto.com 2014.12.04. ELŐADÁSVÁZLAT

A szakértői bizonyítás és az időszerűség a büntető eljárásjogban BUDAPEST 2014. december 4-5. A szakértő és a bírák kapcsolata szakértői szemmel CSIRMAZ LÁSZLÓ www.igszakerto.com 2014.12.04. ELŐADÁSVÁZLAT

Ingatlan forgalmi értékének megállapítása

Ingatlan forgalmi értékének megállapítása Készítette: Katona János Konzulens: Mizseiné dr. Nyiri Judit Feladat Az értékelés célja a Székesfehérvár 8483/6 helyrajzi számú, a természetben Budai út 43. szám

Ingatlan forgalmi értékének megállapítása Készítette: Katona János Konzulens: Mizseiné dr. Nyiri Judit Feladat Az értékelés célja a Székesfehérvár 8483/6 helyrajzi számú, a természetben Budai út 43. szám

Ingatlan forgalmi értékbecslés

1. számú példány Ingatlan forgalmi értékbecslés A 9241 Jánossomorja 888 hrsz-ú, természetben Jánossomorja Vasút utca 25. szám alatt fekvő gazdasági épület, udvar megnevezésű forgalmi értékéről Győr, 2015.

1. számú példány Ingatlan forgalmi értékbecslés A 9241 Jánossomorja 888 hrsz-ú, természetben Jánossomorja Vasút utca 25. szám alatt fekvő gazdasági épület, udvar megnevezésű forgalmi értékéről Győr, 2015.

Az értékelési tevékenységekkel kapcsolatos igazságügyi szakértői tevékenységek megfelelőségi kérdései.

Az értékelési tevékenységekkel kapcsolatos igazságügyi szakértői tevékenységek megfelelőségi kérdései. Javaslat a vagyonelemek értékelésével összefüggő tevékenységek egységes szerkezetű, koherens jogi

Az értékelési tevékenységekkel kapcsolatos igazságügyi szakértői tevékenységek megfelelőségi kérdései. Javaslat a vagyonelemek értékelésével összefüggő tevékenységek egységes szerkezetű, koherens jogi

Társasági üzletrész értékelése házastársi vagyonmegosztási perekben Szakértői bizonyítás Szakértői kompetencia

Amikor az értékelés során pereskedés felmerül, a jogi összefüggésrendszer (törvények, esetjog, bírósági iránymutatások stb.) alapos megértése elsőrendű fontosságú. [Shannon Pratt: Üzletértékelés (366.

Amikor az értékelés során pereskedés felmerül, a jogi összefüggésrendszer (törvények, esetjog, bírósági iránymutatások stb.) alapos megértése elsőrendű fontosságú. [Shannon Pratt: Üzletértékelés (366.

Értékteremtés műemléki fejlesztéssel a Bécsi Corner irodaház példáján. Esettanulmány

Értékteremtés műemléki fejlesztéssel a Bécsi Corner irodaház példáján Esettanulmány Előadó: Dr. Hajnal István, FRICS Elérhetőség: hajnal.istvan@biggeorges-nv.hu Vázlat Bevezetés A közjó mérésének problémája:

Értékteremtés műemléki fejlesztéssel a Bécsi Corner irodaház példáján Esettanulmány Előadó: Dr. Hajnal István, FRICS Elérhetőség: hajnal.istvan@biggeorges-nv.hu Vázlat Bevezetés A közjó mérésének problémája:

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Vállalati pénzügyek II. Vállalatértékelés/Értékteremtés és értékrombolás

3-6. Vállalati pénzügyek II. Vállalatértékelés/Értékteremtés és értékrombolás Pénzügyek Tanszék Deliné Pálinkó Éva palinko@finance.bme.hu 1 Célkitűzés(Vállalati pénzügyi ismeretek szélesítése, elméleti

3-6. Vállalati pénzügyek II. Vállalatértékelés/Értékteremtés és értékrombolás Pénzügyek Tanszék Deliné Pálinkó Éva palinko@finance.bme.hu 1 Célkitűzés(Vállalati pénzügyi ismeretek szélesítése, elméleti

Értékbecslési ismeretek

Értékbecslési ismeretek (Számítások) 1. Két év múlva kapott összeg F = 121.000,- Ft. Az éves kamatláb r = 10 %. A vizsgált évek száma n = 2. Melyik a jelenérték? 100.000,- Ft 110.000,- Ft 133.100,- Ft

Értékbecslési ismeretek (Számítások) 1. Két év múlva kapott összeg F = 121.000,- Ft. Az éves kamatláb r = 10 %. A vizsgált évek száma n = 2. Melyik a jelenérték? 100.000,- Ft 110.000,- Ft 133.100,- Ft

A bírósághoz benyújtott szakvélemény kapcsán áttekintettem több, a témakörben készült bírósági ítéletet, PHD disszertációt és a hazai szakirodalmat.

Tisztelt Kollégák! Rendkívül fontosnak gondolom a Takács Nándor által felvetett problémát. Tapasztalataim hasonlóak, véleményem szerint az értékbecsléssel kapcsolatos fogalmi meghatározások tekintetében

Tisztelt Kollégák! Rendkívül fontosnak gondolom a Takács Nándor által felvetett problémát. Tapasztalataim hasonlóak, véleményem szerint az értékbecsléssel kapcsolatos fogalmi meghatározások tekintetében

VÁROS- ÉS INGATLANGAZDASÁGTAN

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

Vállalati pénzügyek előadás Beruházási döntések

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

A 27/2012 (VIII. 27.) NGM rendelet (12/2013 (III. 28.) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján.

NGM rendelet (12/2013 (III. 28.) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján.") A 27/2012 (VIII. 27.) NGM rendelet (12/2013 (III. 28.) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján. Szakképesítés azonosítószáma és megnevezése 53 341 01 Ingatlanvagyon-értékelő

A 27/2012 (VIII. 27.) NGM rendelet (12/2013 (III. 28.) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján. Szakképesítés azonosítószáma és megnevezése 53 341 01 Ingatlanvagyon-értékelő

Legénd Község Önkormányzata Képviselő-testületének 6/2012. (VI.15.) önk. rendelete Legénd község nemzeti vagyonáról

önk. rendelete Legénd község nemzeti vagyonáról") Legénd Község Önkormányzata Képviselő-testületének 6/2012. (VI.15.) önk. rendelete Legénd község nemzeti vagyonáról Legénd Községi Önkormányzat Képviselő-testülete a nemzeti vagyonról szóló 2011. évi CXCVI.

Legénd Község Önkormányzata Képviselő-testületének 6/2012. (VI.15.) önk. rendelete Legénd község nemzeti vagyonáról Legénd Községi Önkormányzat Képviselő-testülete a nemzeti vagyonról szóló 2011. évi CXCVI.

Elemzések, fundamentális elemzés

Elemzések, fundamentális elemzés Előadó: Mester Péter elemző peter.mester@quaestor.hu CÉL Bármilyen fundamentális elemzés is akad a kezünkbe, értsük és megértsük TARTALOM A fundamentális elemzés alapjai

Elemzések, fundamentális elemzés Előadó: Mester Péter elemző peter.mester@quaestor.hu CÉL Bármilyen fundamentális elemzés is akad a kezünkbe, értsük és megértsük TARTALOM A fundamentális elemzés alapjai

Kereskedelmi ingatlan vagyonértékelése. Készítette: Kozári Karina Mária Témavezető: Mizseiné Dr. Nyíri Judit

Kereskedelmi ingatlan vagyonértékelése Készítette: Kozári Karina Mária Témavezető: Mizseiné Dr. Nyíri Judit A feladat leírása Készítse el a Forrás Hotel Komárom ingatlan értékelési szakvéleményét. Ismertesse

Kereskedelmi ingatlan vagyonértékelése Készítette: Kozári Karina Mária Témavezető: Mizseiné Dr. Nyíri Judit A feladat leírása Készítse el a Forrás Hotel Komárom ingatlan értékelési szakvéleményét. Ismertesse

Általános rendelkezések

DEMJÉN KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 17/2012.(XI. 29.) önkormányzati rendelete az Önkormányzat vagyonáról és a vagyongazdálkodás főbb szabályairól Demjén Község Önkormányzatának Képviselő-testülete

DEMJÉN KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 17/2012.(XI. 29.) önkormányzati rendelete az Önkormányzat vagyonáról és a vagyongazdálkodás főbb szabályairól Demjén Község Önkormányzatának Képviselő-testülete

Integráló építménytervezés I. XI. előadás MET.BME.HU 2012 / 2013 I. Szemeszter ERDÉLYI GÁBOR ingatlan befektetési vezető Raiffeisen Ingatlan Alap

Integráló építménytervezés I. XI. előadás MET.BME.HU 2012 / 2013 I. Szemeszter ERDÉLYI GÁBOR ingatlan befektetési vezető Raiffeisen Ingatlan Alap Marktstudie 30.06.2010 30.06.2010 1 1 TARTALOM I. Rész

Integráló építménytervezés I. XI. előadás MET.BME.HU 2012 / 2013 I. Szemeszter ERDÉLYI GÁBOR ingatlan befektetési vezető Raiffeisen Ingatlan Alap Marktstudie 30.06.2010 30.06.2010 1 1 TARTALOM I. Rész

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

1027 Tárgy: egyes ingatlanokkal kapcsolatos értékbecslés szakmai-módszertani követelményeiről szóló rendelet előkészítéséhez fűzött javaslat.

okl. ingatlanszakértő okl. szám Ing-1/2009. EUFIM minősített felsőszintű értékelő t.szám 2008/189 web: www.igszakerto.com email: csirmi@upcmail.hu mobil: 0630 9830 264 Magyar Igazságügyi Szakértői Kamara

okl. ingatlanszakértő okl. szám Ing-1/2009. EUFIM minősített felsőszintű értékelő t.szám 2008/189 web: www.igszakerto.com email: csirmi@upcmail.hu mobil: 0630 9830 264 Magyar Igazságügyi Szakértői Kamara

Tárgy: 1089 Budapest VIII. ker., Orczy út 1., helyrajzi számú ingatlan egyes részeinek (I. és II.) forgalmi értékének aktualizálása

forgalmi értékének aktualizálása") Magyar Nemzeti Vagyonkezelő Zrt. 1133 Budapest Pozsonyi út 56. -------------------------------------------------------------------- Vona István vagyonhasznosítási és vagyonértékelési vezető menedzser Tárgy:

Magyar Nemzeti Vagyonkezelő Zrt. 1133 Budapest Pozsonyi út 56. -------------------------------------------------------------------- Vona István vagyonhasznosítási és vagyonértékelési vezető menedzser Tárgy:

Molnár és Tóth Kft. Szh.:2ii3 Erdőkertes, Géza utca 10. Fth.: 2151 Fót, Nagy Lajos király utca 21. belterület

2 3 Molnár és Tóth Kft. Szh.:2ii3 Erdőkertes, Géza utca 10. Fth.: 2151 Fót, Nagy Lajos király utca 21. Budapest belterület XVI. Adatszolgáltatás iktatószáma: 7206 2 535 2016 TAKARNET Földhivatali Információs

2 3 Molnár és Tóth Kft. Szh.:2ii3 Erdőkertes, Géza utca 10. Fth.: 2151 Fót, Nagy Lajos király utca 21. Budapest belterület XVI. Adatszolgáltatás iktatószáma: 7206 2 535 2016 TAKARNET Földhivatali Információs

SZAKÉRTŐI VÉLEMÉNY FORGALMI ÉRTÉKÉRŐL

SZAKÉRTŐI VÉLEMÉNY Hajdúnánás 0518 helyrajzi számú, az Önkormányzat tulajdonában álló SAJÁT HASZNÁLATÚ ÚT FORGALMI ÉRTÉKÉRŐL KULCSÁR Bt. 4031 Debrecen, Bojtorján u. 3., Tel: 30/427-45-40, email: kullajos@gmail.com

SZAKÉRTŐI VÉLEMÉNY Hajdúnánás 0518 helyrajzi számú, az Önkormányzat tulajdonában álló SAJÁT HASZNÁLATÚ ÚT FORGALMI ÉRTÉKÉRŐL KULCSÁR Bt. 4031 Debrecen, Bojtorján u. 3., Tel: 30/427-45-40, email: kullajos@gmail.com

VÁROS- ÉS INGATLANGAZDASÁGTAN

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

Szám: /2018 Nyilvános ülésen tárgyalandó! Napirend száma: Képviselő-testület augusztus 30-ai rendkívüli ülésére

Budapest Főváros XIV. Kerület Zugló Alpolgármestere Szám: 123-2060/2018 Nyilvános ülésen tárgyalandó! Napirend száma: Képviselő-testület 2018. augusztus 30-ai rendkívüli ülésére Tisztelt Képviselő-testület!

Budapest Főváros XIV. Kerület Zugló Alpolgármestere Szám: 123-2060/2018 Nyilvános ülésen tárgyalandó! Napirend száma: Képviselő-testület 2018. augusztus 30-ai rendkívüli ülésére Tisztelt Képviselő-testület!

INGATLANÉRTÉKELÉSI SZAKÉRTŐI VÉLEMÉNY a 2040 Budaörs, Névtelen u kivett lakóház és udvar és gazdasági épület megnevezésű ingatlan 270/1008-ad

INGATLANÉRTÉKELÉSI SZAKÉRTŐI VÉLEMÉNY a 2040 Budaörs, Névtelen u. 6--1. kivett lakóház és udvar és gazdasági épület megnevezésű ingatlan 270/1008-ad tulajdoni hányadának forgalmi értékéről 1 INGATLAN ÉRTÉKELÉS

INGATLANÉRTÉKELÉSI SZAKÉRTŐI VÉLEMÉNY a 2040 Budaörs, Névtelen u. 6--1. kivett lakóház és udvar és gazdasági épület megnevezésű ingatlan 270/1008-ad tulajdoni hányadának forgalmi értékéről 1 INGATLAN ÉRTÉKELÉS

ONLINE IFRS KÉPZÉS Tematika 205 perc

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

INGATLANFORGALMI SZAKVÉLEMÉNY

INGATLANFORGALMI SZAKVÉLEMÉNY 8681 Látrány külterület HRSZ 0166/3 2017.09.14. INGATLANFORGALMI SZAKVÉLEMÉNY ÉRTÉK - TANÚSÍTVÁNY AZ ÉRTÉKELT INGATLAN MEGNEVEZÉSE ÉS ADATAI AZ INGATLAN MEGNEVEZÉSE: IRÁNYÍTÓSZÁM,

INGATLANFORGALMI SZAKVÉLEMÉNY 8681 Látrány külterület HRSZ 0166/3 2017.09.14. INGATLANFORGALMI SZAKVÉLEMÉNY ÉRTÉK - TANÚSÍTVÁNY AZ ÉRTÉKELT INGATLAN MEGNEVEZÉSE ÉS ADATAI AZ INGATLAN MEGNEVEZÉSE: IRÁNYÍTÓSZÁM,

A VAGYONÉRTÉKELÉSRŐL PÓDIUMBESZÉLGETÉS szerda 15:15 16:45

A RŐL PÓDIUMBESZÉLGETÉS Részt vevők névsorban: Bartha Gyula igazságügyi adó- járulék, és könyvszakértő Dr. Bíró Péter igazságügyi marketing szakértő Jáger János igazságügyi agrárszakértő Kolta Ádám Sándor

A RŐL PÓDIUMBESZÉLGETÉS Részt vevők névsorban: Bartha Gyula igazságügyi adó- járulék, és könyvszakértő Dr. Bíró Péter igazságügyi marketing szakértő Jáger János igazságügyi agrárszakértő Kolta Ádám Sándor

Észrevételeimet és javaslataimat az alábbi témakörökbe sorolva terjesztem a Tisztelt Elnökség elé:

Magyar Igazságügyi Szakértői Kamara Elnöke és az Elnökség tagjai részére Tisztelt Elnök Úr! Tisztelt Elnökség! A MISZK jelenlegi helyzetével, érdekérvényesítő képességével, az igazságügyi szakértői munka

Magyar Igazságügyi Szakértői Kamara Elnöke és az Elnökség tagjai részére Tisztelt Elnök Úr! Tisztelt Elnökség! A MISZK jelenlegi helyzetével, érdekérvényesítő képességével, az igazságügyi szakértői munka

Értékpapírügyletek számvitele az IFRS alapján

Értékpapírügyletek számvitele az IFRS alapján Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés Fogalmak Pénzügyi instrumentum:

Értékpapírügyletek számvitele az IFRS alapján Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés Fogalmak Pénzügyi instrumentum:

Polgár Város Önkormányzat Képviselő-testületének

Polgár Város Önkormányzat Képviselő-testületének 41/2015. (XI. 27.) önkormányzati rendelete az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól (egységes szerkezetben a 24/2016. (X. 21.) és

Polgár Város Önkormányzat Képviselő-testületének 41/2015. (XI. 27.) önkormányzati rendelete az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól (egységes szerkezetben a 24/2016. (X. 21.) és

5. Piaci összehasonlító adatok elemzésén alapuló értékelés

1. A piaci összehasonlító adatok elemzésén alapuló értékelési módszerek lényege 2. A piaci összehasonlító adatok elemzésén alapuló értékelési módszer lépései 3. Az alaphalmaz kiválasztása 4. Fajlagos érték

1. A piaci összehasonlító adatok elemzésén alapuló értékelési módszerek lényege 2. A piaci összehasonlító adatok elemzésén alapuló értékelési módszer lépései 3. Az alaphalmaz kiválasztása 4. Fajlagos érték

Ingatlanpiac, ingatlanérték

A(z) rid1 azonosítójú képrész nem található a fájlban. A(z) rid1 azonosítójú képrész nem található a fájlban. Ingatlanpiac, ingatlanérték Dr. Hajnal István, FRICS drhajnali@gmail.com 1 A végfelhasználó

A(z) rid1 azonosítójú képrész nem található a fájlban. A(z) rid1 azonosítójú képrész nem található a fájlban. Ingatlanpiac, ingatlanérték Dr. Hajnal István, FRICS drhajnali@gmail.com 1 A végfelhasználó

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

MAGYAR VIDÉK HITELSZÖVETKEZET

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

----------------------------------------------------------------------------------------------------------------

Biggeorge s-nv Ingatlan Befektetési Alapkezelő Zrt. 1023 Budapest, Lajos u. 28-32. ---------------------------------------------------------------------------------------------------------------- Biggeorge

Biggeorge s-nv Ingatlan Befektetési Alapkezelő Zrt. 1023 Budapest, Lajos u. 28-32. ---------------------------------------------------------------------------------------------------------------- Biggeorge

A GIPS és az ingatlanok

A GIPS és az ingatlanok Farkas Miklós 2011. 11. 10. PSZÁF BAMOSZ CFA konferencia Tartalom Néhány szó a GIPS-ről Az ingatlanbefektetések specialitása A GIPS ingatlanokkal kapcsolatos előírásai 2 Mi a GIPS?

A GIPS és az ingatlanok Farkas Miklós 2011. 11. 10. PSZÁF BAMOSZ CFA konferencia Tartalom Néhány szó a GIPS-ről Az ingatlanbefektetések specialitása A GIPS ingatlanokkal kapcsolatos előírásai 2 Mi a GIPS?

CSEVAK ZRT. VEZÉRIGAZGATÓ J A V A S L A T

BUDAPEST XXI. KERÜLET CSEPEL ÖNKORMÁNYZATA CSEVAK ZRT. VEZÉRIGAZGATÓ J A V A S L A T a Budapest XXI. kerület Táncsics Mihály utca 118., 200735. hrsz.-ú ingatlan részilletőségére vonatkozó elővásárlási

BUDAPEST XXI. KERÜLET CSEPEL ÖNKORMÁNYZATA CSEVAK ZRT. VEZÉRIGAZGATÓ J A V A S L A T a Budapest XXI. kerület Táncsics Mihály utca 118., 200735. hrsz.-ú ingatlan részilletőségére vonatkozó elővásárlási

SOPRON BANK BURGENLAND ZRT.

H-9400 Sopron H-9400 Sopron Kossuth Lajos u. 19, Pf. 154 Tel.: 0036/99/513-000 Fax: 0036/99/513-038 E-mail: sopronbank@sopronbank.hu Adósz.: 12951659-1-44 Bankkapcsolat MNB 19017004-00201768 www.sopronbank.hu

H-9400 Sopron H-9400 Sopron Kossuth Lajos u. 19, Pf. 154 Tel.: 0036/99/513-000 Fax: 0036/99/513-038 E-mail: sopronbank@sopronbank.hu Adósz.: 12951659-1-44 Bankkapcsolat MNB 19017004-00201768 www.sopronbank.hu

1. A rendelet hatálya. 2. Az önkormányzati vagyon. 3. Vagyonnyilvántartás

Szalmatercs Község Önkormányzata Képviselő-testületének 4/2013. (IV.02.) önkormányzati rendelete az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól Szalmatercs Község Önkormányzatának Képviselő-testülete

Szalmatercs Község Önkormányzata Képviselő-testületének 4/2013. (IV.02.) önkormányzati rendelete az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól Szalmatercs Község Önkormányzatának Képviselő-testülete

KÉPVISELŐ-TESTÜLETI ELŐTERJESZTÉS. Javaslat kártalanítási összegek elfogadására. Vagyonkezelési Osztály. Vagyonkezelési Osztály

Budapest Főváros XXIII. kerület Soroksári Polgármesteri Hivatal V a g y o n k e z e l é s i O s z t á l y 1239 Budapest, Grassalkovich út 162. KÉPVISELŐ-TESTÜLETI ELŐTERJESZTÉS Javaslat kártalanítási összegek

Budapest Főváros XXIII. kerület Soroksári Polgármesteri Hivatal V a g y o n k e z e l é s i O s z t á l y 1239 Budapest, Grassalkovich út 162. KÉPVISELŐ-TESTÜLETI ELŐTERJESZTÉS Javaslat kártalanítási összegek

INGATLANÉRTÉKELŐ SZAKVÉLEMÉNY

Ozorák István e. v. Igazságügyi ingatlan értékbecslő és műszaki szakértő (0682) 1172 Budapest, Adorján u. 11. 1. lakás Mobil: 30/ 9287 704, E-mail: istozi@t-online.hu INGATLANÉRTÉKELŐ SZAKVÉLEMÉNY Tárgy:

Ozorák István e. v. Igazságügyi ingatlan értékbecslő és műszaki szakértő (0682) 1172 Budapest, Adorján u. 11. 1. lakás Mobil: 30/ 9287 704, E-mail: istozi@t-online.hu INGATLANÉRTÉKELŐ SZAKVÉLEMÉNY Tárgy:

CÉGÉRTÉKELÉS - ÜZLETÉRTÉKELÉS EVS számú útmutató

CÉGÉRTÉKELÉS - ÜZLETÉRTÉKELÉS EVS 2003 7. számú útmutató Alapelvek bármilyen materiális, vagy immateriális eszköz értékelésének az alapelvei és módszerei teljes mértékben azonosak. Az értékelési modellek

CÉGÉRTÉKELÉS - ÜZLETÉRTÉKELÉS EVS 2003 7. számú útmutató Alapelvek bármilyen materiális, vagy immateriális eszköz értékelésének az alapelvei és módszerei teljes mértékben azonosak. Az értékelési modellek

QUAESTOR. Fundamentális elemzés Segédanyag

QUAESTOR Fundamentális elemzés Segédanyag A vállalat számviteli elemzése A fundamentális értékeléshez minden esetben a pénzügyi adatok, számviteli kimutatások jelentik az alapot Az éves jelentésbl és a

QUAESTOR Fundamentális elemzés Segédanyag A vállalat számviteli elemzése A fundamentális értékeléshez minden esetben a pénzügyi adatok, számviteli kimutatások jelentik az alapot Az éves jelentésbl és a

Az értékcsökkenés számvitele című előadás

Az értékcsökkenés számvitele című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Értékhelyesbítés www.kotelezotovabbkepzes.hu

Az értékcsökkenés számvitele című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Értékhelyesbítés www.kotelezotovabbkepzes.hu

Gönyű Község Önkormányzata Képviselő-testületének 5/2012. (II. 29.) önkormányzati rendelete

önkormányzati rendelete") Gönyű Község Önkormányzata Képviselő-testületének 5/2012. (II. 29.) önkormányzati rendelete az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól Gönyű Község Önkormányzatának képviselő-testülete

Gönyű Község Önkormányzata Képviselő-testületének 5/2012. (II. 29.) önkormányzati rendelete az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól Gönyű Község Önkormányzatának képviselő-testülete

Szóbeli vizsga. Ingatlankezelő Szakképzés Ingatlankezelő feladatai szakmai követelménymodul. 2. vizsgafeladat

Szóbeli vizsga Ingatlankezelő Szakképzés 392-06 Ingatlankezelő feladatai szakmai követelménymodul 2. vizsgafeladat . Mutassa be az ingatlanok és az ingatlanokhoz kapcsolódó vagyoni értékű jogok számviteli

Szóbeli vizsga Ingatlankezelő Szakképzés 392-06 Ingatlankezelő feladatai szakmai követelménymodul 2. vizsgafeladat . Mutassa be az ingatlanok és az ingatlanokhoz kapcsolódó vagyoni értékű jogok számviteli

2018 féléves jelentés

Európa Ingatlanbefektetési Alap 2018 féléves jelentés Vonatkozási időszak: 2018.01.01 2018.06.29 Az éves jelentés alapja a 2018.06.29-i nettó eszközérték, ami a 2018.06.27-i adatok szerint került megállapításra

Európa Ingatlanbefektetési Alap 2018 féléves jelentés Vonatkozási időszak: 2018.01.01 2018.06.29 Az éves jelentés alapja a 2018.06.29-i nettó eszközérték, ami a 2018.06.27-i adatok szerint került megállapításra

E L Ő T E R J E S Z T É S

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2005. év november 28-i ülésére Tárgy: Lakótelkek kialakítása, értékesítésre kijelölése a Szeptember 6. utcában Előadó: Horváth László

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2005. év november 28-i ülésére Tárgy: Lakótelkek kialakítása, értékesítésre kijelölése a Szeptember 6. utcában Előadó: Horváth László

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

petrónus Postacím: 7603 Pécs, Pf.:122

SZAKÉRTŐI JELENTÉS ÉRTÉK-TANÚSÍTVÁNY MEGBÍZÁS TÁRGYA Az értékelt ingatlan megnevezése : A Szicília étterem által használt ingatlanrész AZ INGATLAN CÍME ÉS AZONOSÍTÁSA Település (város, kerület) : Dombóvár

SZAKÉRTŐI JELENTÉS ÉRTÉK-TANÚSÍTVÁNY MEGBÍZÁS TÁRGYA Az értékelt ingatlan megnevezése : A Szicília étterem által használt ingatlanrész AZ INGATLAN CÍME ÉS AZONOSÍTÁSA Település (város, kerület) : Dombóvár

https://www3.takarnet.hu/tullap/s030320170410155008vsragf2qbpvs-76895995-1-... 1. oldal, összesen: 1 oldal 2017.04.10. Ozorák István e. v. Igazságügyi ingatlan értékbecslő és műszaki szakértő (0682) 1172

https://www3.takarnet.hu/tullap/s030320170410155008vsragf2qbpvs-76895995-1-... 1. oldal, összesen: 1 oldal 2017.04.10. Ozorák István e. v. Igazságügyi ingatlan értékbecslő és műszaki szakértő (0682) 1172

A mérleg, a kettős könyvvitel 5 óra

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

Telekgerendás Község Önkormányzat Képviselő-testületének 10/2012. (IV.26.) számú önkormányzati rendelete

számú önkormányzati rendelete") Telekgerendás Község Önkormányzat Képviselő-testületének 10/2012. (IV.26.) számú önkormányzati rendelete az önkormányzat vagyonáról és a vagyonnal való gazdálkodás szabályairól Telekgerendás Község Önkormányzat

Telekgerendás Község Önkormányzat Képviselő-testületének 10/2012. (IV.26.) számú önkormányzati rendelete az önkormányzat vagyonáról és a vagyonnal való gazdálkodás szabályairól Telekgerendás Község Önkormányzat

A vagyonkimutatás tartalma és összeállításának követelményei. I. A vagyonkimutatással szemben támasztott törvényi követelmények

A 12/2005. (X. 21.) rendelet 1. sz. melléklete A vagyonkimutatás tartalma és összeállításának követelményei I. A vagyonkimutatással szemben támasztott törvényi követelmények Az önkormányzat a vagyonát

A 12/2005. (X. 21.) rendelet 1. sz. melléklete A vagyonkimutatás tartalma és összeállításának követelményei I. A vagyonkimutatással szemben támasztott törvényi követelmények Az önkormányzat a vagyonát

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI Budapest, 2007 Szerző: Illés Ivánné Belső lektor: Dr. Szebellédi István BGF-PSZFK Intézeti Tanszékvezető Főiskolai Docens ISBN 978 963 638 221 6 Kiadja a SALDO Pénzügyi Tanácsadó

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI Budapest, 2007 Szerző: Illés Ivánné Belső lektor: Dr. Szebellédi István BGF-PSZFK Intézeti Tanszékvezető Főiskolai Docens ISBN 978 963 638 221 6 Kiadja a SALDO Pénzügyi Tanácsadó

PÁSZTÓ VÁROSI ÖNKORMÁNYZAT 3060 Pásztó, Kölcsey u. 35. (06-32) Fax: (06-32)

Fax: (06-32)") PÁSZTÓ VÁROSI ÖNKORMÁNYZAT 3060 Pásztó, Kölcsey u. 35. (06-32) 460-753 Fax: (06-32) 460-918 E-mail: forum@paszto.hu Testületi napirend sorsz.: Bizottsági napirend sorsz.: Szám: 1-109 /2017. Megtárgyalás

PÁSZTÓ VÁROSI ÖNKORMÁNYZAT 3060 Pásztó, Kölcsey u. 35. (06-32) 460-753 Fax: (06-32) 460-918 E-mail: forum@paszto.hu Testületi napirend sorsz.: Bizottsági napirend sorsz.: Szám: 1-109 /2017. Megtárgyalás

INGATLANFORGALMI ÉRTÉKBECSLÉS

WEST INGATLAN Értékbecslő és Ingatlanforgalmazó BT 9794 Felsőcsatár, Petőfi u.22. Telefon/Fax: 94-351-050 Mobil: 06-30-2161-106 E-mail: westingatlan@gportal.hu INGATLANFORGALMI ÉRTÉKBECSLÉS 9700 SZOMBATHELY

WEST INGATLAN Értékbecslő és Ingatlanforgalmazó BT 9794 Felsőcsatár, Petőfi u.22. Telefon/Fax: 94-351-050 Mobil: 06-30-2161-106 E-mail: westingatlan@gportal.hu INGATLANFORGALMI ÉRTÉKBECSLÉS 9700 SZOMBATHELY

TANTÁRGYI ÚTMUTATÓ. Vállalkozások pénzügyi alapjai

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI TANSZÉK TANTÁRGYI ÚTMUTATÓ Vállalkozások pénzügyi alapjai Akkreditált Iskolarendszerű Felsőfokú Szakképzés Minden szakügyintéző szakirány számára 2011/2012.

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI TANSZÉK TANTÁRGYI ÚTMUTATÓ Vállalkozások pénzügyi alapjai Akkreditált Iskolarendszerű Felsőfokú Szakképzés Minden szakügyintéző szakirány számára 2011/2012.

Boconád Község Önkormányzata Képviselő-testületének 3/2013. (I. 28) önkormányzati rendelet az önkormányzat vagyonáról és a vagyonhasznosítás rendjéről

önkormányzati rendelet az önkormányzat vagyonáról és a vagyonhasznosítás rendjéről") Boconád Község Önkormányzata Képviselő-testületének 3/2013. (I. 28) önkormányzati rendelet az önkormányzat vagyonáról és a vagyonhasznosítás rendjéről Boconád Község Önkormányzatának Képviselő-testülete

Boconád Község Önkormányzata Képviselő-testületének 3/2013. (I. 28) önkormányzati rendelet az önkormányzat vagyonáról és a vagyonhasznosítás rendjéről Boconád Község Önkormányzatának Képviselő-testülete

ELŐSZÓ. Budapest, január. A Szerzők

ELŐSZÓ A példatár és feladatgyűjtemény a Vállalkozások tevékenységének komplex elemzése című könyvhöz készült és az abban ismertetett elemzési módszertan gyakorlati alkalmazását kívánja elősegíteni. A

ELŐSZÓ A példatár és feladatgyűjtemény a Vállalkozások tevékenységének komplex elemzése című könyvhöz készült és az abban ismertetett elemzési módszertan gyakorlati alkalmazását kívánja elősegíteni. A

Számviteli alapismeretek VI. ELŐADÁS. Az értékbeni számbavétel

Számviteli alapismeretek VI. ELŐADÁS Az értékbeni számbavétel 1 Mérlegelméletek: - Materiális (statikus, dinamikus, organikus) - Reáltudományos, klasszikus (tőkemegtartás orientációjú, jövőorientált, antimérleg,

Számviteli alapismeretek VI. ELŐADÁS Az értékbeni számbavétel 1 Mérlegelméletek: - Materiális (statikus, dinamikus, organikus) - Reáltudományos, klasszikus (tőkemegtartás orientációjú, jövőorientált, antimérleg,

https://www3.takarnet.hu/tullap/s030320170410153957xzbqeq8ultvs-76895395-1-7... 1. oldal, összesen: 1 oldal 2017.04.10. Edelény térképe - Kataszter 1 1. oldal, összesen: 2 oldal 2017.04.11. Powered by

https://www3.takarnet.hu/tullap/s030320170410153957xzbqeq8ultvs-76895395-1-7... 1. oldal, összesen: 1 oldal 2017.04.10. Edelény térképe - Kataszter 1 1. oldal, összesen: 2 oldal 2017.04.11. Powered by

Kiegészítő melléklet

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

VAGYONGAZDÁLKODÁSI IRÁNYELVEK, KÖLTSÉGHATÉKONYSÁG JAVÍTÁSI ESZKÖZÖK DR. SZALÓKI SZILVIA

VAGYONGAZDÁLKODÁSI IRÁNYELVEK, KÖLTSÉGHATÉKONYSÁG JAVÍTÁSI ESZKÖZÖK DR. SZALÓKI SZILVIA AZ ELŐADÁS VÁZLATA 1. Költséghatékonyság javító eszközök - a Magyar Energetikai és Közmű-szabályozási Hivatal eszköztára

VAGYONGAZDÁLKODÁSI IRÁNYELVEK, KÖLTSÉGHATÉKONYSÁG JAVÍTÁSI ESZKÖZÖK DR. SZALÓKI SZILVIA AZ ELŐADÁS VÁZLATA 1. Költséghatékonyság javító eszközök - a Magyar Energetikai és Közmű-szabályozási Hivatal eszköztára

A szellemivagyon-értékelés alapjai

A szellemivagyon-értékelés alapjai Káldos Péter Magyar Szabdalmi Hivatal H 1054 Budapest Garibaldi u. 2 peter.kaldos@hpo.hu Tel: +36 1 474 5814 Menü A szellemivagyon-értékelés céljai Alkalmazott módszerek

A szellemivagyon-értékelés alapjai Káldos Péter Magyar Szabdalmi Hivatal H 1054 Budapest Garibaldi u. 2 peter.kaldos@hpo.hu Tel: +36 1 474 5814 Menü A szellemivagyon-értékelés céljai Alkalmazott módszerek

FÖLDES NAGYKÖZSÉG POLGÁRMESTERE 4177 FÖLDES, Karácsony Sándor tér 5./Fax: (54) ; a Képviselő-testülethez

; a Képviselő-testülethez") FÖLDES NAGYKÖZSÉG POLGÁRMESTERE 4177 FÖLDES, Karácsony Sándor tér 5./Fax: (54) 531 000 ; 531 001 E-mail: foldes.ph@gmail.com Iktatószám: 1482/2017. 18. E LŐTERJESZTÉS a Képviselő-testülethez az önkormányzati

FÖLDES NAGYKÖZSÉG POLGÁRMESTERE 4177 FÖLDES, Karácsony Sándor tér 5./Fax: (54) 531 000 ; 531 001 E-mail: foldes.ph@gmail.com Iktatószám: 1482/2017. 18. E LŐTERJESZTÉS a Képviselő-testülethez az önkormányzati

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI. Kézdi Árpád

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Házasságban, társaságban - házastársi közös vagyon a cégben

Házasságban, társaságban - házastársi közös vagyon a cégben A Ptk.-ba beépült bírói gyakorlat Dr. Csűri Éva A vagyonközösséghez tartozó társasági részesedések megosztásának módja I. A gazdasági társasági

Házasságban, társaságban - házastársi közös vagyon a cégben A Ptk.-ba beépült bírói gyakorlat Dr. Csűri Éva A vagyonközösséghez tartozó társasági részesedések megosztásának módja I. A gazdasági társasági

az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól

Gomba Község Önkormányzata Képviselő-testületének 4/2012. (II. 10.) rendelete az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól /Egységes szerkezetben a 22/2012. (IX.13.), a 23/2012.(XI. 23.),

Gomba Község Önkormányzata Képviselő-testületének 4/2012. (II. 10.) rendelete az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól /Egységes szerkezetben a 22/2012. (IX.13.), a 23/2012.(XI. 23.),

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Budaörs Város Önkormányzata tulajdonát képező szennyvíz víziközművek vagyonértékelése, valamint az erre épülő Pótlási Terv felülvizsgálata

AJÁNLATI DOKUMENTÁCIÓ BDL Kft, 1118 Budapest, Rétköz u.5. Ajánlatkérő: Budaörsi Polgármesteri Hivatal Műszaki Ügyosztály 2016 Felolvasólap 1. Ajánlattevő neve: BDL Környezetvédelmi, Tervező, Szolgáltató

AJÁNLATI DOKUMENTÁCIÓ BDL Kft, 1118 Budapest, Rétköz u.5. Ajánlatkérő: Budaörsi Polgármesteri Hivatal Műszaki Ügyosztály 2016 Felolvasólap 1. Ajánlattevő neve: BDL Környezetvédelmi, Tervező, Szolgáltató

Vállalati pénzügyek alapjai. 2.DCF alapú döntések

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) A vállalati pénzügyi döntések alapjai 1) Bevezetés. Vállalati pénzügyi döntések köre.. 2)

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) A vállalati pénzügyi döntések alapjai 1) Bevezetés. Vállalati pénzügyi döntések köre.. 2)

IFRS 9. Pénzügyi instrumentumok - megjelenítés és értékelés. Megjelenítés. Besorolás. Kezdeti értékelés. Követő értékelés. Kivezetés RDA 2014.10.21.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

tervezői tevékenység

1 A tervezői tevékenység jogszabályai és az MMK új szabályozásának helyzete LAKITELEK 2013. december 10. 2 Az építészeti-műszaki tervezési tevékenységgel kapcsolatos előírások 3 ÁLTALÁNOS ELŐÍRÁSOK Étv.

1 A tervezői tevékenység jogszabályai és az MMK új szabályozásának helyzete LAKITELEK 2013. december 10. 2 Az építészeti-műszaki tervezési tevékenységgel kapcsolatos előírások 3 ÁLTALÁNOS ELŐÍRÁSOK Étv.

Kérem a rendelet módosítás tervezet megvitatását. Szentgotthárd, június 14.

Tárgy: A lakbérek megállapításáról szóló 15/1995. (IV. 27.) önkormányzati rendelet módosítása ELŐTERJESZTÉS a Képviselő-testület 2017. 06. 28-i ülésére Tisztelt Képviselő-testület! T. Testület a 124/2017.

Tárgy: A lakbérek megállapításáról szóló 15/1995. (IV. 27.) önkormányzati rendelet módosítása ELŐTERJESZTÉS a Képviselő-testület 2017. 06. 28-i ülésére Tisztelt Képviselő-testület! T. Testület a 124/2017.

Lakóház, melléképület, udvar értékelési feljegyzés

Lakóház, melléképület, udvar értékelési feljegyzés Az ingatlan címe: 6230. Soltvadkert, Zalka Máté utca 4. HRSZ: 2192/40 Típusa: lakóház, melléképület, udvar Értékelés kelte: 2012. február 08. Készítette:

Lakóház, melléképület, udvar értékelési feljegyzés Az ingatlan címe: 6230. Soltvadkert, Zalka Máté utca 4. HRSZ: 2192/40 Típusa: lakóház, melléképület, udvar Értékelés kelte: 2012. február 08. Készítette:

Rendelet. Önkormányzati Rendeletek Tára. Dokumentumazonosító információk

Rendelet Önkormányzati Rendeletek Tára Dokumentumazonosító információk Rendelet száma: 13/2012.(X.12.) Rendelet típusa: Módosító Rendelet címe: Az önkormányzat vagyonáról és a vagyonnal való gazdálkodás

Rendelet Önkormányzati Rendeletek Tára Dokumentumazonosító információk Rendelet száma: 13/2012.(X.12.) Rendelet típusa: Módosító Rendelet címe: Az önkormányzat vagyonáról és a vagyonnal való gazdálkodás

A szombathelyi ingatlan-nyilvántartásban 6254/A/6 helyrajzi számon felvett Szombathely, Király u. 1. II/8. szám alatti ingatlan forgalmi értékbecslése

A szombathelyi ingatlan-nyilvántartásban 6254/A/6 helyrajzi számon felvett Szombathely, Király u. 1. II/8. szám alatti ingatlan forgalmi értékbecslése Szombathely, 2015. május 10. Készítette: Tiborcz Mérnöki

A szombathelyi ingatlan-nyilvántartásban 6254/A/6 helyrajzi számon felvett Szombathely, Király u. 1. II/8. szám alatti ingatlan forgalmi értékbecslése Szombathely, 2015. május 10. Készítette: Tiborcz Mérnöki

Vállalatértékelési modellek

Vállalatértékelési modellek 2016. április 12. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Vállalatértékelési modellek 2016. április 12. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Tartalom. Tartalom Általános rendelkezések Jelentkezés az alapismereti oktatásra és a vizsgára Vizsgabizottság...

Tartalom Tartalom... 1 Általános rendelkezések... 2 Jelentkezés az alapismereti oktatásra és a vizsgára... 3 Vizsgabizottság... 4 A vizsga lefolytatása... 4 Jegyzőkönyv... 4 Tanúsítvány... 4 Díj... 5 Hatálybalépés...

Tartalom Tartalom... 1 Általános rendelkezések... 2 Jelentkezés az alapismereti oktatásra és a vizsgára... 3 Vizsgabizottság... 4 A vizsga lefolytatása... 4 Jegyzőkönyv... 4 Tanúsítvány... 4 Díj... 5 Hatálybalépés...

MÉRLEG- ÉS EREDMÉNYELEMZÉS c. tárgy tanulmányozásához

Számvitel Intézeti Tanszék /fax: 469-6798 Budapest 72. Pf.: 35. 1426 TANTÁRGYI ÚTMUTATÓ NAPPALI TAGOZAT MÉRLEG- ÉS EREDMÉNYELEMZÉS c. tárgy tanulmányozásához Gazdálkodási és menedzsment szak Statisztikus

Számvitel Intézeti Tanszék /fax: 469-6798 Budapest 72. Pf.: 35. 1426 TANTÁRGYI ÚTMUTATÓ NAPPALI TAGOZAT MÉRLEG- ÉS EREDMÉNYELEMZÉS c. tárgy tanulmányozásához Gazdálkodási és menedzsment szak Statisztikus