Értékpapírügyletek számvitele az IFRS alapján

|

|

|

- Lídia Hegedűsné

- 6 évvel ezelőtt

- Látták:

Átírás

1 Értékpapírügyletek számvitele az IFRS alapján

2 Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés

3 Fogalmak Pénzügyi instrumentum: az egyik fél számára pénzügyi eszközt, míg a másik fél számára kötelezettség vagy saját tőke (tőkeinstrumentumot) létrehozó szerződéses megállapodások. Valós érték az az ár, amelyet piaci szereplők közötti szokásos tranzakció során egy eszközért kapnának, vagy egy kötelezettség átruházásáért fizetnének az értékelés időpontjában.

4

5 Hitelviszonyt megtestesítő pénzügyi eszközök: három kategória A részvények valós értéken (P/L vagy OCI) Amortizált bekerülési értéken vagy az egyéb átfogó eredménnyel szemben valósan nyilvántartott eszközök - várható hitelezési veszteségek modellje (12 hónap vs teljes élettartam a hitelezési kockázat változásától függően)

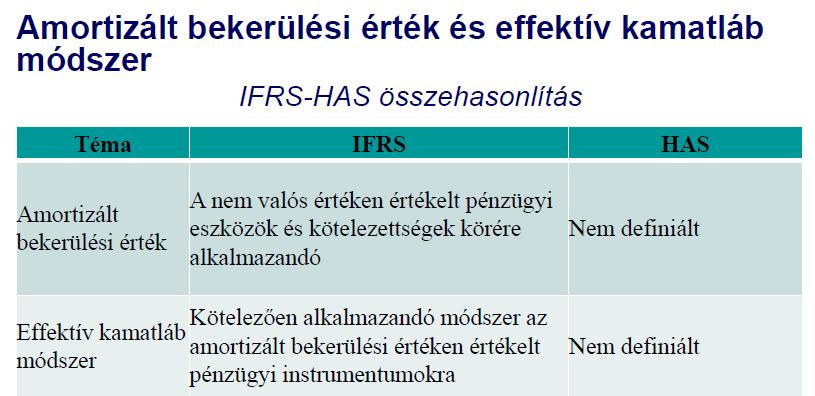

6 Amortizált bekerülési érték Bekerülési érték diszkontok + diszkontok lebontása tőketörlesztések értékvesztés/behajthatatlanság miatti veszteségek (lejáratkor pontosan meg fog egyezni a névértékkel. )

7 Effektív kamatláb Az amortizált bekerülési értéket az effektív kamatláb módszerrel kell kiszámítani. Meghatározása: 1) felírjuk az adott instrumentum várható cash flow-it (az összes, instrumentumhoz kapcsolódó pénzáramlást), 2) ennek az összegnek vesszük a jelenértékét (egy ismeretlen, r kamatlábbal diszkontálva), ez a jelenérték meg fog egyezni az instrumentum (ismert) bekerülési értékével, amiből adódik az r ismeretlen értéke. 3) ez az r kamatláb lesz az effektív kamatláb, egy olyan belső megtérülési ráta, amely az instrumentum várható cash flow-it pontosan az instrumentum nettó könyv szerinti értékére diszkontálja.

8

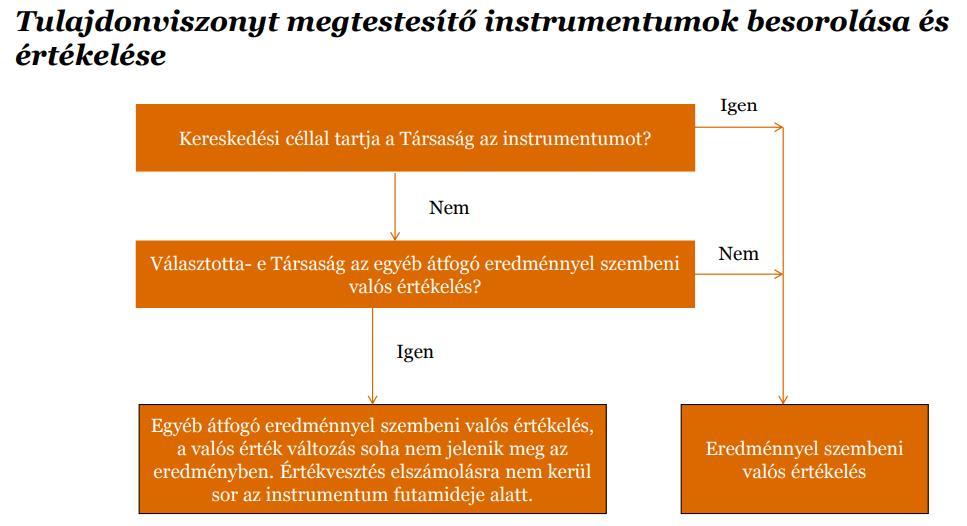

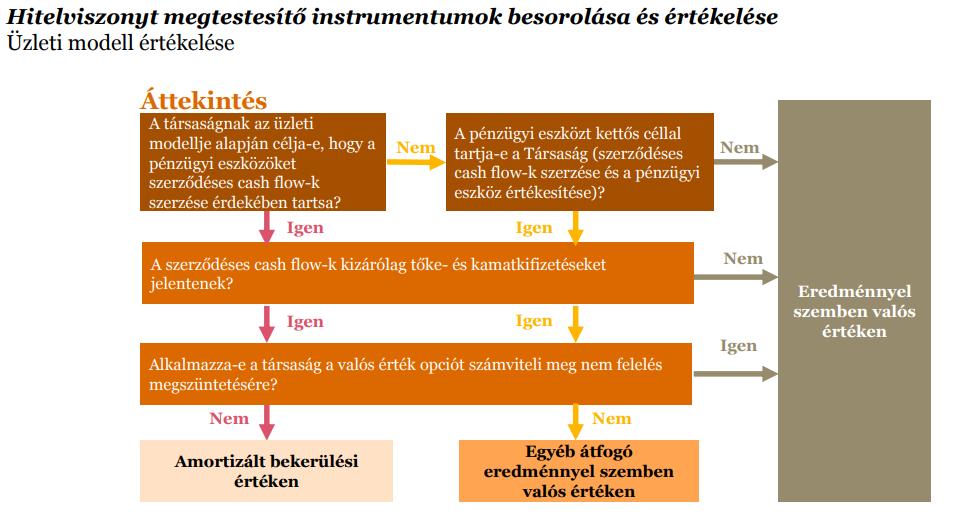

9 IFRS 9 Pénzügyi eszközök besorolása függ a gazdálkodó üzleti modelljétől, illetve a pénzügyi instrumentum cash flow jellemzőitől. Az értékelési módot továbbra is meghatározza amortizált bekerülési értékes, eredménnyel szemben valós értéken értékelt (FVTPL), egyéb átfogó eredménnyel szemben valós értéken értékelt (FVTOCI) pénzügyi instrumentumok.

10 üzleti modell jellemvonások értékelési kategória csak tartás az eszközöket a cash flow-ikért tartják előfordulhat néhány esetleges eladás, de amortizált bekerülési értéken történő* így is a cash flow-k szedése a fő cél tartás és eladás a cash flow-k szedése és az eszközök eladása is cél egyszerre FVTOCI* az eladások gyakoribbak, nem esetlegesek egyéb az előzőektől különböző jellemzők, minden egyéb eset FVTPL** *Teljesülnie kell a cash flow-k jellemzőinek vizsgálat tesztjének is. Ha az nem teljesül, akkor üzleti modelltől függetlenül FVTPL az értékelés módja. **A cash flow-k jellemzőinek vizsgálat irreleváns.

11 Hitelviszonyt megtestesítő befektetések Származékos ügyletek Tőkebefektetések Szerződéses cash flow feltétel teljesül? Igen Nem Nem Nem Üzleti modell vizsgálat Kereskedési célú? csak tartás tartás és eladás egyéb Igen Nem Valós érték opcióval élt? FVTOCI opcióval élt? Nem Nem Igen Nem Igen Amortizált bekerülési értéken FVTOCI FVTPL FVTOCI

12

13

14

15 Értékvesztés IFRS 9 Az értékvesztésnél az új standard már csak egyféle modellel dolgozik, és jelentős változás, hogy a bekövetkezett veszteség modellről a várható veszteség modellre tértek át. Leegyszerűsítve az új modell kettős értékelési megközelítést tartalmaz, a hitelezési kockázat változásának mértékétől teszi függővé az értékvesztés számítását: ha az adott pénzügyi eszköz hitelezési kockázata a kezdeti megjelenítése óta nem nőtt meg jelentősen, akkor 12 havi várható hitelezési veszteségekkel kell az eszköz kapcsán számolni ha az adott pénzügyi eszközre vonatkozó hitelezési kockázat jelentősen megnőtt a bekerülése óta, akkor az eszköz teljes élettartama alatti várható hitelezési veszteségeket kell figyelembe venni annak értékvesztése kapcsán. Az új modell főbb előnyei a régebbi modellel szemben: a hitelezési veszteségek korábbi megjelenítése és jobb megközelítése, a hitelezési minőségben jelentősen romlott pénzügyi eszközök elkülönítése, előreláthatóság, pontosabb információ.

Egyszerűsített")

16 Az értékvesztés hatálya alá tartozó pénzügyi instrumentumok Általános megközelítés Speciális esetek 12 havi várható hitelezési veszteségek Teljes élettartam alatti várható hitelezési veszteségek Várható hitelezési veszteség modell Bekerüléskor már értékvesztett eszközök Vevő- és lízingkövetelések, szerződéses eszközök (IFRS 15) Egyszerűsített megközelítés

IFRS 9. Pénzügyi instrumentumok - megjelenítés és értékelés. Megjelenítés. Besorolás. Kezdeti értékelés. Követő értékelés. Kivezetés RDA 2014.10.21.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

IAS 32, IAS 39, IFRS7, IFRS 9. IAS 39 Megjelenítés és értékelés. IAS 32 Bemutatás. IFRS 7 Közzétételek. IFRS 9 Pénzügyi instrumentumok.

IAS 32, IAS 39, IFRS7, IFRS 9 IAS 32 Bemutatás IAS 39 Megjelenítés és értékelés IFRS 7 Közzétételek IFRS 9 Pénzügyi instrumentumok 2 1 Bármely szerződés, amely egy gazdálkodónál pénzügyi eszközt, ugyanakkor

IAS 32, IAS 39, IFRS7, IFRS 9 IAS 32 Bemutatás IAS 39 Megjelenítés és értékelés IFRS 7 Közzétételek IFRS 9 Pénzügyi instrumentumok 2 1 Bármely szerződés, amely egy gazdálkodónál pénzügyi eszközt, ugyanakkor

Új IFRS szabványok november

www.pwc.com/hu Új IFRS szabványok Jelenleg futó IASB Projektek: Standardok végleges kiadásának tervezett dátuma H1/2011 Konszolidáció (IFRS10) Közös megállapodások (IFRS11) Más társaságban szerzett részesedésekkel

www.pwc.com/hu Új IFRS szabványok Jelenleg futó IASB Projektek: Standardok végleges kiadásának tervezett dátuma H1/2011 Konszolidáció (IFRS10) Közös megállapodások (IFRS11) Más társaságban szerzett részesedésekkel

Az IFRS szabványok változásai és hatásuk a magyar beszámolókra

Az IFRS szabványok változásai és hatásuk a magyar beszámolókra Témák EFRAG döntések IFRS9 IFRS14 IFRS15 IFRS-ek fejlesztései/módosításai IFRS várható változásai 2 3 IFRS 9 - pénzügyi instrumentumok szabvány

Az IFRS szabványok változásai és hatásuk a magyar beszámolókra Témák EFRAG döntések IFRS9 IFRS14 IFRS15 IFRS-ek fejlesztései/módosításai IFRS várható változásai 2 3 IFRS 9 - pénzügyi instrumentumok szabvány

IFRS KLUB 2016.szeptember 14.

Pénzügyi instrumentumok IFRS 9 Besorolás és értékelés IFRS KLUB 2016.szeptember 14. Agenda Alapfogalmak Megjelenítés Amortizált bekerülési érték Üzleti modell teszt Cash flow teszt Gyakorlati kérdések

Pénzügyi instrumentumok IFRS 9 Besorolás és értékelés IFRS KLUB 2016.szeptember 14. Agenda Alapfogalmak Megjelenítés Amortizált bekerülési érték Üzleti modell teszt Cash flow teszt Gyakorlati kérdések

Ismertetendő fogalmak

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

IFRS 9 Pénzügyi instrumentumok. Az IFRS szerinti szabályozás változásai. 2011. december 9.

IFRS 9 Pénzügyi instrumentumok Az IFRS szerinti szabályozás változásai 2011. december 9. Az IFRS koncepciója és a főbb változások IFRS 9 Az IFRS jelenlegi koncepciója A pénzügyi instrumentumokkal foglalkozó

IFRS 9 Pénzügyi instrumentumok Az IFRS szerinti szabályozás változásai 2011. december 9. Az IFRS koncepciója és a főbb változások IFRS 9 Az IFRS jelenlegi koncepciója A pénzügyi instrumentumokkal foglalkozó

Értékpapírügyletek számvitele az IFRS alapján, eltérés a hazai számviteltől. 2014. március 20.

Értékpapírügyletek számvitele az IFRS alapján, eltérés a hazai számviteltől. 2014. március 20. 1 Tartalomjegyzék Az IFRS koncepciójának rövid bemutatása Pénzügyi eszközök és pénzügyi kötelezettségek csoportjai

Értékpapírügyletek számvitele az IFRS alapján, eltérés a hazai számviteltől. 2014. március 20. 1 Tartalomjegyzék Az IFRS koncepciójának rövid bemutatása Pénzügyi eszközök és pénzügyi kötelezettségek csoportjai

Új IFRS standardok a változások kora

Új IFRS standardok a változások kora 2012. augusztus Új IFRS standardok - Összefoglaló Mikortól hatályos? IFRS 10 Konszolidált pénzügyi kimutatások 2013 IFRS 11 Közös szerveződések 2013 IFRS 12 Egyéb befektetések

Új IFRS standardok a változások kora 2012. augusztus Új IFRS standardok - Összefoglaló Mikortól hatályos? IFRS 10 Konszolidált pénzügyi kimutatások 2013 IFRS 11 Közös szerveződések 2013 IFRS 12 Egyéb befektetések

IFRS pénzügyi kimutatások elemzése 2009 Hungarian Accounting Advisory Group

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

Előterjesztések és határozati javaslatok a FuturAqua Nyrt november 8-án tartandó rendkívüli közgyűléséhez

Előterjesztések és határozati javaslatok a FuturAqua Nyrt. 2017. november 8-án tartandó rendkívüli közgyűléséhez A FuturAqua Ásványvíztermelő és Vagyonkezelő Nyilvánosan Működő Részvénytársaság (cégjegyzékszáma:

Előterjesztések és határozati javaslatok a FuturAqua Nyrt. 2017. november 8-án tartandó rendkívüli közgyűléséhez A FuturAqua Ásványvíztermelő és Vagyonkezelő Nyilvánosan Működő Részvénytársaság (cégjegyzékszáma:

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14.

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14. Problémás hitelek számvitele, valamint a gyűjtőszámla-hitel konstrukció és a devizahitel előtörlesztés számviteli kezelése (magyar számvitel és IFRS)

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14. Problémás hitelek számvitele, valamint a gyűjtőszámla-hitel konstrukció és a devizahitel előtörlesztés számviteli kezelése (magyar számvitel és IFRS)

A pénzügyi válság hatásai a könyvvizsgálatra

A pénzügyi válság hatásai a könyvvizsgálatra 2008. december 8. AUDIT Tartalom A pénzügyi válság hatásai a magyar gazdaságra, különös tekintettel a bankszektorra Változó nemzetközi számviteli előírások

A pénzügyi válság hatásai a könyvvizsgálatra 2008. december 8. AUDIT Tartalom A pénzügyi válság hatásai a magyar gazdaságra, különös tekintettel a bankszektorra Változó nemzetközi számviteli előírások

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

IFRS 5 nap tematika Ipacs Laura

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

IFRS 9 A pénzügyi eszközök új számviteli modellje

IFRS 9 A pénzügyi eszközök új számviteli modellje Bemutatkozás Könczöl Enikő Okleveles könyvvizsgáló PricewaterhouseCoopers 1998 óta Fő területek: pénzügyi szektor társaságainak könyvvizsgálata, IFRS tanácsadás

IFRS 9 A pénzügyi eszközök új számviteli modellje Bemutatkozás Könczöl Enikő Okleveles könyvvizsgáló PricewaterhouseCoopers 1998 óta Fő területek: pénzügyi szektor társaságainak könyvvizsgálata, IFRS tanácsadás

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az IFRS9 hatása a vállalatok működésére

https://www.pwc.com/hu/hu/szolgaltatasok/ifrs.html Az IFRS9 hatása a vállalatok működésére Bemutatkozás Maria Williams PwC Igazgató Számviteli Tanácsadás Hosszas előkészület után az IFRS 9 Pénzügyi instrumentumok

https://www.pwc.com/hu/hu/szolgaltatasok/ifrs.html Az IFRS9 hatása a vállalatok működésére Bemutatkozás Maria Williams PwC Igazgató Számviteli Tanácsadás Hosszas előkészület után az IFRS 9 Pénzügyi instrumentumok

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

(EGT-vonatkozású szöveg)

") 2018.3.26. L 82/3 A BIZOTTSÁG (EU) 2018/498 RENDELETE (2018. március 22.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló

2018.3.26. L 82/3 A BIZOTTSÁG (EU) 2018/498 RENDELETE (2018. március 22.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló

IFRS-eket első alkalommal 2019-től alkalmazó pénzügyi vállalkozás, az ezen típusú EGT-fióktelep

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

Jogszabályi háttér Hazai. Valós értéken történõ értékelés. Azonosságok az értékhelyesbítéssel. Mérlegelméletek

Valós értéken történõ értékelés Várkonyiné Juhász Mária MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Jogszabályi háttér Hazai 2000. C. törvény

Valós értéken történõ értékelés Várkonyiné Juhász Mária MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Jogszabályi háttér Hazai 2000. C. törvény

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján):

:") A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

IFRS lexikon. IAS 16 Ingatlanok, gépek és berendezések

IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések Termő növény Könyv szerinti érték Bekerülési érték Értékcsökkenthető összeg Értékcsökkenés Gazdálkodó

IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések Termő növény Könyv szerinti érték Bekerülési érték Értékcsökkenthető összeg Értékcsökkenés Gazdálkodó

Pénzügyi instrumentumok számvitele

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Nappali tagozat MESTERSZAK Pénzügyi instrumentumok számvitele Tantárgyi útmutató 2014/2015 tanév tavaszi félév 1 Tantárgy megnevezése:

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Nappali tagozat MESTERSZAK Pénzügyi instrumentumok számvitele Tantárgyi útmutató 2014/2015 tanév tavaszi félév 1 Tantárgy megnevezése:

Egyszerűsített IFRS (KKV IFRS)

") Egyszerűsített IFRS (KKV IFRS) IFRS for SMEs: IFRS a kis- és középvállalkozások számára Az IASB 2009. július 9-én bocsátotta ki Kis- és középvállalkozás definíciója: amelynek nincs nyilvános elszámolási

Egyszerűsített IFRS (KKV IFRS) IFRS for SMEs: IFRS a kis- és középvállalkozások számára Az IASB 2009. július 9-én bocsátotta ki Kis- és középvállalkozás definíciója: amelynek nincs nyilvános elszámolási

BANK OF CHINA LIMITED MAGYARORSZÁGI FIÓKTELEPE. Pénzügyi kimutatások december 31.

BANK OF CHINA LIMITED MAGYARORSZÁGI FIÓKTELEPE Pénzügyi kimutatások 2018. december 31. 1 2018. december 31i pénzügyi kimutatások TARTALOMJEGYZÉK EREDMÉNYKIMUTATÁS... 4 ÁTFOGÓ JÖVEDELEMKIMUTATÁS... 5 PÉNZÜGYI

BANK OF CHINA LIMITED MAGYARORSZÁGI FIÓKTELEPE Pénzügyi kimutatások 2018. december 31. 1 2018. december 31i pénzügyi kimutatások TARTALOMJEGYZÉK EREDMÉNYKIMUTATÁS... 4 ÁTFOGÓ JÖVEDELEMKIMUTATÁS... 5 PÉNZÜGYI

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

SZAKÁL GYÖNGYVÉR*: AZ IFRS 9 VÁRHATÓ VESZTESÉG ALAPÚ ÉRTÉKVESZTÉS ELSZÁMOLÁSI MODELLJÉRE VALÓ ÁTTÉRÉS KIHÍVÁSAI

SZAKÁL GYÖNGYVÉR*: AZ IFRS 9 VÁRHATÓ VESZTESÉG ALAPÚ ÉRTÉKVESZTÉS ELSZÁMOLÁSI MODELLJÉRE VALÓ ÁTTÉRÉS KIHÍVÁSAI (*A szerző a Magyar Nemzeti Bank Módszertani Igazgatóságának munkatársa) 1. Az IFRS átállás

SZAKÁL GYÖNGYVÉR*: AZ IFRS 9 VÁRHATÓ VESZTESÉG ALAPÚ ÉRTÉKVESZTÉS ELSZÁMOLÁSI MODELLJÉRE VALÓ ÁTTÉRÉS KIHÍVÁSAI (*A szerző a Magyar Nemzeti Bank Módszertani Igazgatóságának munkatársa) 1. Az IFRS átállás

Valós értéken történő értékelés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Valós értéken történő értékelés Várkonyiné Dr. Juhász Mária Jogszabályi háttér Hazai 2000.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Valós értéken történő értékelés Várkonyiné Dr. Juhász Mária Jogszabályi háttér Hazai 2000.

A pénzügyi instrumentumok IFRS szerinti elszámolásának jövője

PÉNZÜGYI INSTRUMENTUMOK HÍRLEVÉL 2. szám, 2012. május IFRS Májusban az IASB jelentős döntést hozott, amennyiben kiegészítette az IFRS 9-et az egyéb átfogó jövedelemmel szemben valós értéken történő értékelés

PÉNZÜGYI INSTRUMENTUMOK HÍRLEVÉL 2. szám, 2012. május IFRS Májusban az IASB jelentős döntést hozott, amennyiben kiegészítette az IFRS 9-et az egyéb átfogó jövedelemmel szemben valós értéken történő értékelés

Az Európai Unió Tanácsa Brüsszel, július 19. (OR. en)

") Az Európai Unió Tanácsa Brüsszel, 2016. július 19. (OR. en) 11326/16 ADD 1 DRS 32 ECOFIN 719 EF 244 FEDŐLAP Küldi: az Európai Bizottság Az átvétel dátuma: 2016. július 6. Címzett: Biz. dok. sz.: Tárgy:

Az Európai Unió Tanácsa Brüsszel, 2016. július 19. (OR. en) 11326/16 ADD 1 DRS 32 ECOFIN 719 EF 244 FEDŐLAP Küldi: az Európai Bizottság Az átvétel dátuma: 2016. július 6. Címzett: Biz. dok. sz.: Tárgy:

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2018. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2018. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

A pénzügyi instrumentumok IFRS szerinti elszámolásának jövője

IFRS-HÍRLEVÉL PÉNZÜGYI INSTRUMENTUMOK Issue 4, July 2012 Júliusban megközelítésbeli különbségek merültek fel az IASB és az FASB között az egymáshoz közelítő értékvesztési modell elérése felé vezető útra

IFRS-HÍRLEVÉL PÉNZÜGYI INSTRUMENTUMOK Issue 4, July 2012 Júliusban megközelítésbeli különbségek merültek fel az IASB és az FASB között az egymáshoz közelítő értékvesztési modell elérése felé vezető útra

ONLINE IFRS KÉPZÉS Tematika 205 perc

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

Urbán Ákos Zágonyi Ádám Változó banki adatok a nemzetközi számviteli sztenderd hazai bevezetése

Urbán Ákos Zágonyi Ádám Változó banki adatok a nemzetközi számviteli sztenderd hazai bevezetése Kiemelt figyelem szükséges az idei évben a pénzügyi rendszer adatainak elemzéséhez. 217-től a magyar bankrendszer

Urbán Ákos Zágonyi Ádám Változó banki adatok a nemzetközi számviteli sztenderd hazai bevezetése Kiemelt figyelem szükséges az idei évben a pénzügyi rendszer adatainak elemzéséhez. 217-től a magyar bankrendszer

Általános útmutatók a prezentációhoz:

Általános útmutatók a prezentációhoz: A feladatok során, amennyiben a feladat szövegezése alapján lehetőség van több lehetőség közüli választásra, a hallgató választ a lehetséges esetek közül. Az esettanulmányokban

Általános útmutatók a prezentációhoz: A feladatok során, amennyiben a feladat szövegezése alapján lehetőség van több lehetőség közüli választásra, a hallgató választ a lehetséges esetek közül. Az esettanulmányokban

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2018. december 31. ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves beszámoló Független könyvvizsgálói jelentés Eredménykimutatás

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2018. december 31. ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves beszámoló Független könyvvizsgálói jelentés Eredménykimutatás

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

www.pwc.com IFRS-ek változásai 2013. november 6. Könczöl Enikő

www.pwc.com IFRS-ek változásai 2013. november 6. Könczöl Enikő Napirend Áttekintés Jelent/közeljövőt érintő változások: IFRS 13 Valós értékelés IAS 19R Munkavállalói juttatások Egyéb változások Konszolidációs

www.pwc.com IFRS-ek változásai 2013. november 6. Könczöl Enikő Napirend Áttekintés Jelent/közeljövőt érintő változások: IFRS 13 Valós értékelés IAS 19R Munkavállalói juttatások Egyéb változások Konszolidációs

RICHTER GEDEON NYRT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI SZABVÁNYOK SZERINT KÉSZÍTETT KONSZOLIDÁLT BESZÁMOLÓ A 2014. DECEMBER 31-ÉVEL ZÁRULT ÉVRŐL

RICHTER GEDEON NYRT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI SZABVÁNYOK SZERINT KÉSZÍTETT KONSZOLIDÁLT BESZÁMOLÓ A 2014. DECEMBER 31-ÉVEL ZÁRULT ÉVRŐL Bogsch Erik vezérigazgató Budapest, 2015. március 23.

RICHTER GEDEON NYRT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI SZABVÁNYOK SZERINT KÉSZÍTETT KONSZOLIDÁLT BESZÁMOLÓ A 2014. DECEMBER 31-ÉVEL ZÁRULT ÉVRŐL Bogsch Erik vezérigazgató Budapest, 2015. március 23.

Sajátos értékelési szabályok

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Sajátos értékelési

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Sajátos értékelési

Az IFRS-ek változásai, áttérés az IFRS-ekre november 16. Könczöl Enikő

Az IFRS-ek változásai, áttérés az IFRS-ekre 2017. november 16. Könczöl Enikő Forrás: http://www.ifrs.org/projects/completed-projects/ IASB munkaprogram közelmúltban befejezett projektek Projekt 2015 Agenda

Az IFRS-ek változásai, áttérés az IFRS-ekre 2017. november 16. Könczöl Enikő Forrás: http://www.ifrs.org/projects/completed-projects/ IASB munkaprogram közelmúltban befejezett projektek Projekt 2015 Agenda

Richter Gedeon konszolidált pénzügyi beszámolók 2014

Richter Gedeon konszolidált pénzügyi beszámolók 2014 Konszolidált pénzügyi beszámolók Tartalomjegyzék Konszolidált eredménykimutatás 6 Konszolidált átfogó eredménykimutatás 6 Konszolidált mérleg 7 Konszolidált

Richter Gedeon konszolidált pénzügyi beszámolók 2014 Konszolidált pénzügyi beszámolók Tartalomjegyzék Konszolidált eredménykimutatás 6 Konszolidált átfogó eredménykimutatás 6 Konszolidált mérleg 7 Konszolidált

CIB BANK ZRT. és leányvállalatai

CIB BANK ZRT. az Európai Unió által elfogadott Nemzetközi Pénzügyi Beszámolási Standardok szerint készült, nem auditált konszolidált évközi szűkített pénzügyi kimutatások 2018. június 30-ára vonatkozóan

CIB BANK ZRT. az Európai Unió által elfogadott Nemzetközi Pénzügyi Beszámolási Standardok szerint készült, nem auditált konszolidált évközi szűkített pénzügyi kimutatások 2018. június 30-ára vonatkozóan

Az EBA ITS v változásai től az ITS v hez képest

Az EBA ITS v2.7.0.1 változásai 2018.03.01-től az ITS v2.6.0.0-hez képest https://www.eba.europa.eu/risk-analysis-and-data/reporting-frameworks/reporting-framework-2.7 Jogszabályi háttér a mellékletekkel

Az EBA ITS v2.7.0.1 változásai 2018.03.01-től az ITS v2.6.0.0-hez képest https://www.eba.europa.eu/risk-analysis-and-data/reporting-frameworks/reporting-framework-2.7 Jogszabályi háttér a mellékletekkel

IFRS lexikon. IAS 1 Pénzügyi kimutatások prezentálása

IFRS lexikon IAS 1 Pénzügyi kimutatások prezentálása IFRS lexikon IAS 1 Pénzügyi kimutatások prezentálása Általános célú pénzügyi kimutatások Kivitelezhetetlen Nemzetközi Pénzügyi Beszámolási Standardok

IFRS lexikon IAS 1 Pénzügyi kimutatások prezentálása IFRS lexikon IAS 1 Pénzügyi kimutatások prezentálása Általános célú pénzügyi kimutatások Kivitelezhetetlen Nemzetközi Pénzügyi Beszámolási Standardok

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK Füredi-Fülöp Judit FOGALMA A befektetési célú ingatlan: tartalma alapján földterület és/vagy épület(rész) bérbeadási és/vagy

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK Füredi-Fülöp Judit FOGALMA A befektetési célú ingatlan: tartalma alapján földterület és/vagy épület(rész) bérbeadási és/vagy

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK A 2017. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Oldalszám Az Európai Unió

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK A 2017. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Oldalszám Az Európai Unió

iii) Konszolidációs elvek Leányvállalatok

Konszolidációs elvek Leányvállalatok") JEGYZETEK A NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ 1. Általános A MOL Magyar Olaj- és Gázipari Nyrt. (a továbbiakban MOL Nyrt., MOL vagy a Társaság)

JEGYZETEK A NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ 1. Általános A MOL Magyar Olaj- és Gázipari Nyrt. (a továbbiakban MOL Nyrt., MOL vagy a Társaság)

KONSZOLIDÁLT EREDMÉNYKIMUTATÁS Adatok millió Ft-ban. Díj és jutalék bevételek Díj és jutalék ráfordítások (18 629) (17 054)

(17 054)") KONSZOLIDÁLT EREDMÉNYKIMUTATÁS Kiegészítő melléklet 2017 Újra megállapított 2016 Kamat és kamatjellegű bevételek 92 704 93 389 Kamat és kamatjellegű ráfordítások (19 737) (23 367) Nettó kamat és kamatjellegű

KONSZOLIDÁLT EREDMÉNYKIMUTATÁS Kiegészítő melléklet 2017 Újra megállapított 2016 Kamat és kamatjellegű bevételek 92 704 93 389 Kamat és kamatjellegű ráfordítások (19 737) (23 367) Nettó kamat és kamatjellegű

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

Gázipari Nyrt. Független Könyvvizsgálói Jelentés december 31. A konszolidált éves beszámolóról készült jelentés

Független könyvvizsgálói jelentés MOL Magyar Olajés Gázipari Nyrt. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK A FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉSSEL

Független könyvvizsgálói jelentés MOL Magyar Olajés Gázipari Nyrt. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK A FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉSSEL

PannErgy Nyrt. Éves beszámoló és Üzleti jelentés (IFRS-ek szerint összeállítva) Független könyvvizsgálói jelentéssel együtt

Független könyvvizsgálói jelentéssel együtt") PannErgy Nyrt. Éves beszámoló és Üzleti jelentés (IFRS-ek szerint összeállítva) 2017. Független könyvvizsgálói jelentéssel együtt IFRS-ek szerint összeállítva TARTALOMJEGYZÉK I. Független könyvvizsgálói

PannErgy Nyrt. Éves beszámoló és Üzleti jelentés (IFRS-ek szerint összeállítva) 2017. Független könyvvizsgálói jelentéssel együtt IFRS-ek szerint összeállítva TARTALOMJEGYZÉK I. Független könyvvizsgálói

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A 2007. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A 2007. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió

MOL Magyar Olaj- és Gázipari Nyilvánosan Működő Részvénytársaság és Leányvállalatai Konszolidált Éves Jelentés

MOL Magyar Olaj- és Gázipari Nyilvánosan Működő Részvénytársaság és Leányvállalatai Konszolidált Éves Jelentés Tartalomjegyzék Független könyvvizsgáló jelentés Konszolidált mérleg Konszolidált eredménykimutatás

MOL Magyar Olaj- és Gázipari Nyilvánosan Működő Részvénytársaság és Leányvállalatai Konszolidált Éves Jelentés Tartalomjegyzék Független könyvvizsgáló jelentés Konszolidált mérleg Konszolidált eredménykimutatás

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT

BANK OF CHINA (HUNGÁRIA) ZRT. Pénzügyi kimutatások december 31.

ZRT. Pénzügyi kimutatások december 31.") 0 Pénzügyi kimutatások 2018. december 31. 1 2018. december 31-i pénzügyi kimutatások TARTALOMJEGYZÉK EREDMÉNYKIMUTATÁS... 4 ÁTFOGÓ JÖVEDELEMKIMUTATÁS... 5 PÉNZÜGYI HELYZET KIMUTATÁS... 6 SAJÁT TŐKE MOZGÁSTÁBLA...

0 Pénzügyi kimutatások 2018. december 31. 1 2018. december 31-i pénzügyi kimutatások TARTALOMJEGYZÉK EREDMÉNYKIMUTATÁS... 4 ÁTFOGÓ JÖVEDELEMKIMUTATÁS... 5 PÉNZÜGYI HELYZET KIMUTATÁS... 6 SAJÁT TŐKE MOZGÁSTÁBLA...

MOL Magyar Olaj- és Gázipari Nyrt. és Leányvállalatai

MOL Magyar Olaj- és Gázipari Nyrt. és Leányvállalatai Nemzetközi Pénzügyi Beszámolási Standardok szerint készített Konszolidált pénzügyi kimutatások a Független Könyvvizsgálói jelentéssel együtt Független

MOL Magyar Olaj- és Gázipari Nyrt. és Leányvállalatai Nemzetközi Pénzügyi Beszámolási Standardok szerint készített Konszolidált pénzügyi kimutatások a Független Könyvvizsgálói jelentéssel együtt Független

a december 31-vel végződő évre IFRS szerinti konszolidált, auditált adatok alapján

ÉVES JELENTÉS a 2018. december 31-vel végződő évre IFRS szerinti konszolidált, auditált adatok alapján Győr, 2019. április 11. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon: 06-96-622

ÉVES JELENTÉS a 2018. december 31-vel végződő évre IFRS szerinti konszolidált, auditált adatok alapján Győr, 2019. április 11. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon: 06-96-622

OTP BANK NYRT. A DECEMBER 31-ÉVEL ZÁRULT ÉVRŐL

AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK ÉS FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A 2018. DECEMBER 31-ÉVEL ZÁRULT ÉVRŐL TARTALOMJEGYZÉK

AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK ÉS FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A 2018. DECEMBER 31-ÉVEL ZÁRULT ÉVRŐL TARTALOMJEGYZÉK

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2012. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2012. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

mol magyar Olaj- és gázipari nyrt. és LEányVáLLALATAi

mol magyar Olaj- és gázipari nyrt. és LEányVáLLALATAi nemzetközi Pénzügyi beszámolási standardok szerint készített konszolidált Pénzügyi kimutatások A független könyvvizsgálói jelentéssel együtt 2013.

mol magyar Olaj- és gázipari nyrt. és LEányVáLLALATAi nemzetközi Pénzügyi beszámolási standardok szerint készített konszolidált Pénzügyi kimutatások A független könyvvizsgálói jelentéssel együtt 2013.

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2016. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2016. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

MOL Magyar Olaj- és Gázipari Nyrt. és Leányvállalatai

MOL Magyar Olaj- és Gázipari Nyrt. és Leányvállalatai Nemzetközi Pénzügyi Beszámolási Standardok szerint készített Konszolidált pénzügyi kimutatások a Független Könyvvizsgálói jelentéssel együtt Konszolidált

MOL Magyar Olaj- és Gázipari Nyrt. és Leányvállalatai Nemzetközi Pénzügyi Beszámolási Standardok szerint készített Konszolidált pénzügyi kimutatások a Független Könyvvizsgálói jelentéssel együtt Konszolidált

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2017. december 31. id li dg ii kt oa.l gl ay ss pi ag rn ee kd @ b ky hi.l hd ui k o. g a s p a r e k @ k h. h u

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2017. december 31. id li dg ii kt oa.l gl ay ss pi ag rn ee kd @ b ky hi.l hd ui k o. g a s p a r e k @ k h. h u

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK A 2014. DECEMBER 31ÉVEL ZÁRULT ÉVRŐL KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK TARTALOMJEGYZÉK

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK A 2014. DECEMBER 31ÉVEL ZÁRULT ÉVRŐL KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK TARTALOMJEGYZÉK

PannErgy Nyrt. Éves beszámoló és Üzleti jelentés (IFRS-ek szerint összeállítva) Független könyvvizsgálói jelentéssel együtt

Független könyvvizsgálói jelentéssel együtt") PannErgy Nyrt. Éves beszámoló és Üzleti jelentés (IFRS-ek szerint összeállítva) 2017. Független könyvvizsgálói jelentéssel együtt IFRS-ek szerint összeállítva TARTALOMJEGYZÉK I. Független könyvvizsgálói

PannErgy Nyrt. Éves beszámoló és Üzleti jelentés (IFRS-ek szerint összeállítva) 2017. Független könyvvizsgálói jelentéssel együtt IFRS-ek szerint összeállítva TARTALOMJEGYZÉK I. Független könyvvizsgálói

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A SZEPTEMBER 30-ÁVAL ZÁRULT NEGYEDÉVRŐL Budapest, november

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A SZEPTEMBER 30-ÁVAL ZÁRULT NEGYEDÉVRŐL Budapest, november

DUNA TAKARÉK BANK ZRT.

DUNA TAKARÉK BANK ZRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK ÉS FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A 2017. DECEMBER 31-ÉN

DUNA TAKARÉK BANK ZRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK ÉS FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A 2017. DECEMBER 31-ÉN

A pénz időértéke. Kifejezi a pénz hozamát ill. lehetővé teszi a különböző időpontokban rendelkezésre álló pénzek összeadhatóságát.

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

DUNA TAKARÉK BANK ZRT.

DUNA TAKARÉK BANK ZRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK ÉS FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A 2017. DECEMBER

DUNA TAKARÉK BANK ZRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK ÉS FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A 2017. DECEMBER

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Raiffeisen Bank Zrt. Konszolidált pénzügyi kimutatások. 2010. december 31.

Raiffeisen Bank Zrt. Konszolidált pénzügyi kimutatások 2010. december 31. Tartalomjegyzék Független könyvvizsgálói jelentés Konszolidált eredménykimutatás Konszolidált átfogó jövedelemkimutatás Konszolidált

Raiffeisen Bank Zrt. Konszolidált pénzügyi kimutatások 2010. december 31. Tartalomjegyzék Független könyvvizsgálói jelentés Konszolidált eredménykimutatás Konszolidált átfogó jövedelemkimutatás Konszolidált

Konszolidált mérleg Jegyzet 2011 2010 módosított ESZKÖZÖK Befektetett eszközök Immateriális javak 4 338.552 318.158 Tárgyi eszközök 5 2.824.917 2.685.785 Befektetések társult vállalkozásokban 10 104.797

Konszolidált mérleg Jegyzet 2011 2010 módosított ESZKÖZÖK Befektetett eszközök Immateriális javak 4 338.552 318.158 Tárgyi eszközök 5 2.824.917 2.685.785 Befektetések társult vállalkozásokban 10 104.797

A számviteli törvény évi változásai

A számviteli törvény 2017. évi változásai A számvitelről szóló 2000. évi C. törvény (a továbbiakban: számviteli törvény) újabb módosítását az egyes adótörvények és más kapcsolódó törvények módosításáról

A számviteli törvény 2017. évi változásai A számvitelről szóló 2000. évi C. törvény (a továbbiakban: számviteli törvény) újabb módosítását az egyes adótörvények és más kapcsolódó törvények módosításáról

KÉPESÍTETT BANKI IFRS 9 SZAKÉRTŐ

KÉPESÍTETT BANKI IFRS 9 SZAKÉRTŐ KÉPZÉS (3 NAP) ÚJ ÚJDONSÁG! ONLINE TANANYAG! A KÉPZÉS OKTATÁSI ANYAGAIT A RÉSZTVEVŐK A BANKÁRKÉPZŐ ONLINE OKTATÁSI FELÜLETÉN IS ELÉRHETIK! A KÉPZÉS CÉLJA A pénzügyi instrumentumok

KÉPESÍTETT BANKI IFRS 9 SZAKÉRTŐ KÉPZÉS (3 NAP) ÚJ ÚJDONSÁG! ONLINE TANANYAG! A KÉPZÉS OKTATÁSI ANYAGAIT A RÉSZTVEVŐK A BANKÁRKÉPZŐ ONLINE OKTATÁSI FELÜLETÉN IS ELÉRHETIK! A KÉPZÉS CÉLJA A pénzügyi instrumentumok

2. melléklet a 36/2018. (XI. 13.) MNB rendelethez A HITELINTÉZET ÉS A HITELINTÉZETI TÍPUSÚ EGT-FIÓKTELEP FELÜGYELETI JELENTÉSEI

MNB rendelethez A HITELINTÉZET ÉS A HITELINTÉZETI TÍPUSÚ EGT-FIÓKTELEP FELÜGYELETI JELENTÉSEI") 2. melléklet a 36/2018. (XI. 13.) MNB rendelethez A HITELINTÉZET ÉS A HITELINTÉZETI TÍPUSÚ EGT-FIÓKTELEP FELÜGYELETI JELENTÉSEI ÖSSZEFOGLALÓ TÁBLA EGYEDI JELENTÉSEK Táblakód Megnevezés Adatszolgáltatásra

2. melléklet a 36/2018. (XI. 13.) MNB rendelethez A HITELINTÉZET ÉS A HITELINTÉZETI TÍPUSÚ EGT-FIÓKTELEP FELÜGYELETI JELENTÉSEI ÖSSZEFOGLALÓ TÁBLA EGYEDI JELENTÉSEK Táblakód Megnevezés Adatszolgáltatásra

Évközi konszolidált pénzügyi kimutatások

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

a december 31-vel végződő évre IFRS szerinti, auditált adatok alapján

ÉVES JELENTÉS a 2018. december 31-vel végződő évre IFRS szerinti, auditált adatok alapján Győr, 2019. április 11. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon: 06-96-622 600 Fax:

ÉVES JELENTÉS a 2018. december 31-vel végződő évre IFRS szerinti, auditált adatok alapján Győr, 2019. április 11. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon: 06-96-622 600 Fax:

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1.

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

L 323 Hivatalos Lapja

Az Európai Unió L 323 Hivatalos Lapja Magyar nyelvű kiadás Jogszabályok 59. évfolyam 2016. november 29. Tartalom II Nem jogalkotási aktusok RENDELETEK A Bizottság (EU) 2016/2067 rendelete (2016. november

Az Európai Unió L 323 Hivatalos Lapja Magyar nyelvű kiadás Jogszabályok 59. évfolyam 2016. november 29. Tartalom II Nem jogalkotási aktusok RENDELETEK A Bizottság (EU) 2016/2067 rendelete (2016. november

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK

AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK A 2018. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK

AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK A 2018. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK

A PÉNZÜGYI INSTRUMENTUMOK ELSZÁMOLÁSA IAS US GAAP MAGYAR SZABÁLYOZÁS

2003. MÁSODIK ÉVFOLYAM 1. SZÁM 67 TARDOS ÁGNES A PÉNZÜGYI INSTRUMENTUMOK ELSZÁMOLÁSA IAS US GAAP MAGYAR SZABÁLYOZÁS A Nemzetközi Számviteli Szabványok (IAS/IFRS) és az amerikai szabványrendszer (US GAAP/FAS)

2003. MÁSODIK ÉVFOLYAM 1. SZÁM 67 TARDOS ÁGNES A PÉNZÜGYI INSTRUMENTUMOK ELSZÁMOLÁSA IAS US GAAP MAGYAR SZABÁLYOZÁS A Nemzetközi Számviteli Szabványok (IAS/IFRS) és az amerikai szabványrendszer (US GAAP/FAS)

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. DECEMBER 31-ÉVEL ZÁRULT ÉVRŐL TARTALOMJEGYZÉK Oldalszám Az

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. DECEMBER 31-ÉVEL ZÁRULT ÉVRŐL TARTALOMJEGYZÉK Oldalszám Az

IFRS 1 - TOTAL. Gazdasági események a 20X6. január 1-jei főkönyvi kivonat alapján:

IFRS 1 - TOTAL A következő gazdasági események TOTAL könyveiben szerepelnek, aki úgy döntött, hogy IFRS szerinti egyedi pénzügyi kimutatásokat készít 20X7. december 31-ére vonatkozóan. A vállalkozás az

IFRS 1 - TOTAL A következő gazdasági események TOTAL könyveiben szerepelnek, aki úgy döntött, hogy IFRS szerinti egyedi pénzügyi kimutatásokat készít 20X7. december 31-ére vonatkozóan. A vállalkozás az

A pénzügyi instrumentumok IFRS szerinti elszámolásának jövője

IFRS HÍRLEVÉL PÉNZÜGYI INSTRUMENTUMOK 3. szám, 2012. június Júniusban az IASB úgy döntött, kiterjeszti az IFRS 9-ben a pénzügyi eszközökre vonatkozóan jelenleg meglévő valós érték opciót az új, egyéb átfogó

IFRS HÍRLEVÉL PÉNZÜGYI INSTRUMENTUMOK 3. szám, 2012. június Júniusban az IASB úgy döntött, kiterjeszti az IFRS 9-ben a pénzügyi eszközökre vonatkozóan jelenleg meglévő valós érték opciót az új, egyéb átfogó

Konferencia. Magyar Könyvvizsgálói Kamara. A valós érték probléma. XX. Országos Könyvvizsgálói Konferencia. Kovács Dániel Máté

XX. Országos Könyvvizsgálói Konferencia A valós érték probléma Balatonalmádi, 2012. szeptember 7. Kovács Dániel Máté M XX ag y. O ar rs Kö zá ny go vv s iz Kö sg ny áló vv i K iz a sg m ál ar ói a Ko nf

XX. Országos Könyvvizsgálói Konferencia A valós érték probléma Balatonalmádi, 2012. szeptember 7. Kovács Dániel Máté M XX ag y. O ar rs Kö zá ny go vv s iz Kö sg ny áló vv i K iz a sg m ál ar ói a Ko nf

A konszolidált pénzügyi helyzetre vonatkozó kimutatás Jegyzet 2015 2014 ESZKÖZÖK millió forint millió forint Befektetett eszközök Immateriális javak 4 235.412 371.236 Tárgyi eszközök 5 2.229.059 2.513.014

A konszolidált pénzügyi helyzetre vonatkozó kimutatás Jegyzet 2015 2014 ESZKÖZÖK millió forint millió forint Befektetett eszközök Immateriális javak 4 235.412 371.236 Tárgyi eszközök 5 2.229.059 2.513.014

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által