Bevezetés az ökonometriába

|

|

|

- Sándor Katona

- 8 évvel ezelőtt

- Látták:

Átírás

1 Az idősorelemzés alapjai Gánics Gergely 1 gergely.ganics@fre .hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizenegyedik előadas

2 Tartalom Stacionaritás kérdései 1 Stacionaritás kérdései 2 3

3 (Nem)stacionaritás Egységgyök-folyamat (unit root) Y t = Y t 1 + y t Visszafejtve: Y t = Y 0 + t i=1 y t Probléma: időfüggő várható érték és autokovariancia, azaz nem lehet stacioner Viszont a differenciája ( t = Y t Y t 1 = y t ) már lehet stacioner ezt lehet modellezni

már lehet stacioner ezt lehet")

4 Stacionaritás vizsgálata 1. Egy szimulált idősor grafikonján keresztül: A korrelogramján keresztül:

5 Stacionaritás vizsgálata 2. ADF-teszt (Augmented Dickey-Fuller) H 0 : egységgyököt tartalmaz a folyamat Több specifikáció Konstans körül Lineáris trend körül Kvadratikus trend körül

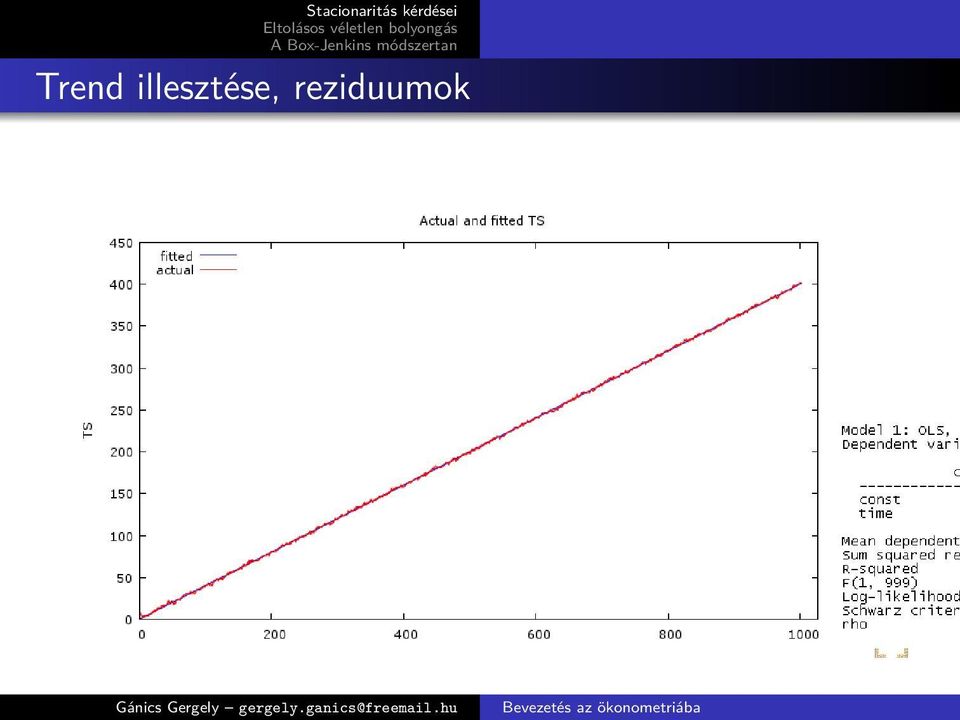

6 Az ADF-teszt alkalmazása Például: ha megállapítjuk, hogy lineáris trend körül stacioner a folyamat, akkor becslünk egy lineáris trendet, azt kivonjuk az idősor szintbeli értékeiből, és a reziduumot modellezzük

7 Trend illesztése, reziduumok

8 Reziduumok modellezése Ennek örülünk, mert a szimulált idősor: Y t = 0,4 t + AR (1),

9 Egyéb formájú nemstacionaritások és kezelésük Ha ADF-teszt alapján nem TS, akkor DS, vagy azzá tehető Lineáris vagy kvadratikusnak látszó trend esetén: egyszeri, vagy kétszeri differenciázás Exponenciális logaritmizálás differenciázás Integráltság: I(0), I(1), stb.

10 Egy speciális folyamat: RWD 1. Random walk (with drift): (eltolásos) véletlen bolyongás Sztochasztikus trend: Y t = D + Y t 1 + WN t A lineáris trend körül bolyong, növekvő kilengésekkel: t t Y t = Y 0 + D + WN i i=1 i=1 Időfüggő variancia (var (Y t ) = tσ 2 ) és kovariancia (cov (Y t, Y t k ) = (t k) σ 2 ) nem stacioner

= tσ 2 ) és")

11 Egy speciális folyamat: RWD 2. Szinten: egységgyököt tartalmaz Első differencia: stacioner és fehér zaj (grafikon, korrelogram) Drift paraméter becslése: OLS

Drift paraméter")

12 Determinisztikus vs sztochasztikus trend Látható, hogy alapvető eltérés van a determinisztikus és a sztochasztikus trend között (időfüggetlenség vs. időfüggőség) Várható érték más előrejelzés más Variancia más előrejelzés biztonsága más

Várható érték más előrejelzés más Variancia")

13 Box-Jenkins módszertan 1 Identifikálás: ARIMA(p,d,q) meghatározása 1 Stacionaritás-vizsgálat: ACF, ADF 1 Transzformációk, ha szükségesek 2 Integráltság rendje (d = 0, 1, 2) 2 ARMA (p=?, q=?) rendek behatárolása 1 Korrelogram 2 φ, θ modellszelekció (Akaike, Schwarz, MSE) 2 Diagnosztika (reziduum WN?) 3 Ha rendben: előrejelzés (a konfidenciaintervallumokhoz kell a reziduumok normalitása is!)

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek. Dr. Dombi Ákos

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek Dr. Dombi Ákos (dombi@finance.bme.hu) ESETTANULMÁNY 1. Feladat: OTP részvény átlagárfolyamának (Y=AtlAr) stacionaritás

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek Dr. Dombi Ákos (dombi@finance.bme.hu) ESETTANULMÁNY 1. Feladat: OTP részvény átlagárfolyamának (Y=AtlAr) stacionaritás

Bevezetés az ökonometriába

Az idősorelemzés alapjai Gánics Gergely 1 gergely.ganics@freemail.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizedik előadas Tartalom 1 Alapfogalmak, determinisztikus és sztochasztikus megközelítés

Az idősorelemzés alapjai Gánics Gergely 1 gergely.ganics@freemail.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizedik előadas Tartalom 1 Alapfogalmak, determinisztikus és sztochasztikus megközelítés

Idősoros elemzés minta

Idősoros elemzés minta Ferenci Tamás, tamas.ferenci@medstat.hu A felhasznált adatbázisról Elemzésemhez a francia frank árfolyamának 1986.01.03. és 1993.12.31. közötti értékeit használtam fel, mely idősorban

Idősoros elemzés minta Ferenci Tamás, tamas.ferenci@medstat.hu A felhasznált adatbázisról Elemzésemhez a francia frank árfolyamának 1986.01.03. és 1993.12.31. közötti értékeit használtam fel, mely idősorban

Idősoros elemzés. Ferenci Tamás, ft604@hszk.bme.hu 2009. január 7.

Idősoros elemzés Ferenci Tamás, ft604@hszk.bme.hu 2009. január 7. A felhasznált adatbázisról Elemzésemhez a tanszéki honlapon rendelkezésre bocsátott TimeSeries.xls idősoros adatgyűjtemény egyik idősorát,

Idősoros elemzés Ferenci Tamás, ft604@hszk.bme.hu 2009. január 7. A felhasznált adatbázisról Elemzésemhez a tanszéki honlapon rendelkezésre bocsátott TimeSeries.xls idősoros adatgyűjtemény egyik idősorát,

Diagnosztika és előrejelzés

2018. november 28. A diagnosztika feladata A modelldiagnosztika alapfeladatai: A modellillesztés jóságának vizsgálata (idősoros adatok esetén, a regressziónál már tanultuk), a reziduumok fehérzaj voltának

2018. november 28. A diagnosztika feladata A modelldiagnosztika alapfeladatai: A modellillesztés jóságának vizsgálata (idősoros adatok esetén, a regressziónál már tanultuk), a reziduumok fehérzaj voltának

7-8-9. előadás Idősorok elemzése

Idősorok elemzése 7-8-9. előadás 2015. október 19-26. és november 2. Idősor fogalma sokasági szemlélet: elméleti idősor - valószínűségi változók egy indexelt {Y t, t T } családja, avagy időtől függő véletlen

Idősorok elemzése 7-8-9. előadás 2015. október 19-26. és november 2. Idősor fogalma sokasági szemlélet: elméleti idősor - valószínűségi változók egy indexelt {Y t, t T } családja, avagy időtől függő véletlen

Idősorok elemzése november 14. Spektrálelemzés, DF és ADF tesztek. Idősorok elemzése

Spektrálelemzés, DF és ADF tesztek 2017. november 14. SPEKTRÁL-ELEMZÉS Példa - BKV villamosenergia-terhelési görbéje Figure: BKV villamosenergia-terhelési görbéje, negyedóránkénti mérések (2 hét adatai,

Spektrálelemzés, DF és ADF tesztek 2017. november 14. SPEKTRÁL-ELEMZÉS Példa - BKV villamosenergia-terhelési görbéje Figure: BKV villamosenergia-terhelési görbéje, negyedóránkénti mérések (2 hét adatai,

Ökonometria gyakorló feladatok - idősorok elemzése

Ökonometria gyakorló feladatok - idősorok elemzése 2019. május 7. 1. Egy gazdálkodó szervezetben az átlagos készletérték alakulása negyedéves periódusokban mérve a következő: évek negyedévek 1 2 3 4 2007

Ökonometria gyakorló feladatok - idősorok elemzése 2019. május 7. 1. Egy gazdálkodó szervezetben az átlagos készletérték alakulása negyedéves periódusokban mérve a következő: évek negyedévek 1 2 3 4 2007

Változó munkaerőpiac? Munkaerő-piaci előrejelzés Észak-Magyarországon* 1

DR. LIPTÁK KATALIN Változó munkaerőpiac? Munkaerő-piaci előrejelzés Észak-Magyarországon* 1 A tanulmányban bemutatom Észak-Magyarország munkaerő-piaci folyamatait. Választásom azért esett Észak-Magyarországra,

DR. LIPTÁK KATALIN Változó munkaerőpiac? Munkaerő-piaci előrejelzés Észak-Magyarországon* 1 A tanulmányban bemutatom Észak-Magyarország munkaerő-piaci folyamatait. Választásom azért esett Észak-Magyarországra,

Autoregresszív és mozgóátlag folyamatok. Géczi-Papp Renáta

Autoregresszív és mozgóátlag folyamatok Géczi-Papp Renáta Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t 1

Autoregresszív és mozgóátlag folyamatok Géczi-Papp Renáta Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t 1

Autoregresszív és mozgóátlag folyamatok

Géczi-Papp Renáta Autoregresszív és mozgóátlag folyamatok Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t 1

Géczi-Papp Renáta Autoregresszív és mozgóátlag folyamatok Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t 1

Alapfogalmak. Trendelemzés Szezonalitás Modellek. Matematikai statisztika Gazdaságinformatikus MSc október 29. 1/49

Matematikai statisztika Gazdaságinformatikus MSc 8. előadás 2018. október 29. 1/49 alapfogalmak Elméleti idősor - valószínűségi változók egy indexelt {X t, t T } családja, avagy időtől függő véletlen mennyiség.

Matematikai statisztika Gazdaságinformatikus MSc 8. előadás 2018. október 29. 1/49 alapfogalmak Elméleti idősor - valószínűségi változók egy indexelt {X t, t T } családja, avagy időtől függő véletlen mennyiség.

A dolgozatot a négy érdemi fejezetben tárgyalt eredményeket tartalmazó 9 oldalas Összefoglalás (86-94. o.) zárja le.

zárja le.") OPPONENSI VÉLEMÉNY Matyasovszky István Néhány statisztikus módszer az elméleti és alkalmazott klimatológiai vizsgálatokban című akadémiai doktori értekezéséről 1. ÁLTALÁNOS MEGJEGYZÉSEK Az értekezés 100

OPPONENSI VÉLEMÉNY Matyasovszky István Néhány statisztikus módszer az elméleti és alkalmazott klimatológiai vizsgálatokban című akadémiai doktori értekezéséről 1. ÁLTALÁNOS MEGJEGYZÉSEK Az értekezés 100

2

1 2 3 4 5 6 7 A hozam transzformáció alkalmazása Feladatunk az OTP részvény kereskedésnapi átlagárának az előrejelzése a 2006.11.13. időpontra, kizárólag a saját Árainak korábbi ismeretében, ahol az ún.

1 2 3 4 5 6 7 A hozam transzformáció alkalmazása Feladatunk az OTP részvény kereskedésnapi átlagárának az előrejelzése a 2006.11.13. időpontra, kizárólag a saját Árainak korábbi ismeretében, ahol az ún.

1. (Sugár Szarvas fgy., 186. o. S13. feladat) Egy antikvárium könyvaukcióján árverésre került. = x = 6, y = 12. s y y = 1.8s x.

Egy antikvárium könyvaukcióján árverésre került. = x = 6, y = 12. s y y = 1.8s x.") . Sugár Szarvas fgy., 86. o. S3. feladat Egy antikvárium könyvaukcióján árverésre került 9 könyv licitálási adatai alapján vizsgáljuk a könyvek kikiáltási és ún. leütési ára ezerft közötti sztochasztikus

. Sugár Szarvas fgy., 86. o. S3. feladat Egy antikvárium könyvaukcióján árverésre került 9 könyv licitálási adatai alapján vizsgáljuk a könyvek kikiáltási és ún. leütési ára ezerft közötti sztochasztikus

GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó. 2010. június

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

Egy fertőző gyermekbetegség alakulásának modellezése és elemzése

Egy fertőző gyermekbetegség alakulásának modellezése és elemzése Tudományos Diákköri Konferencia Dolgozat Írta: Rózemberczki Benedek András Alkalmazott közgazdaságtan alapszak, 3. évfolyam Konzulens: Dr.

Egy fertőző gyermekbetegség alakulásának modellezése és elemzése Tudományos Diákköri Konferencia Dolgozat Írta: Rózemberczki Benedek András Alkalmazott közgazdaságtan alapszak, 3. évfolyam Konzulens: Dr.

Matematikai statisztikai elemzések 6.

Matematikai statisztikai elemzések 6. Regressziószámítás: kétváltozós lineáris és nemlineáris regresszió, többváltozós regresszió Prof. Dr. Závoti, József Matematikai statisztikai elemzések 6.: Regressziószámítás:

Matematikai statisztikai elemzések 6. Regressziószámítás: kétváltozós lineáris és nemlineáris regresszió, többváltozós regresszió Prof. Dr. Závoti, József Matematikai statisztikai elemzések 6.: Regressziószámítás:

GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó. 2010. június

GAZDASÁGSTATISZTIKA Készül a TÁMOP-4..2-08/2/A/KMR-2009-004pályázai projek kereében Taralomfejleszés az ELTE TáTK Közgazdaságudományi Tanszékén, az ELTE Közgazdaságudományi Tanszék, az MTA Közgazdaságudományi

GAZDASÁGSTATISZTIKA Készül a TÁMOP-4..2-08/2/A/KMR-2009-004pályázai projek kereében Taralomfejleszés az ELTE TáTK Közgazdaságudományi Tanszékén, az ELTE Közgazdaságudományi Tanszék, az MTA Közgazdaságudományi

TANTÁRGYI PROGRAM Matematikai alapok II. útmutató

BGF PÉNZÜGYI ÉS SZÁMVITELI KAR Módszertani Intézeti Tanszéki Osztály TANTÁRGYI PROGRAM Matematikai alapok II. útmutató 2014/2015. tanév I. félév Tantárgyi program Tantárgy megnevezése Tantárgy jellege/típusa:

BGF PÉNZÜGYI ÉS SZÁMVITELI KAR Módszertani Intézeti Tanszéki Osztály TANTÁRGYI PROGRAM Matematikai alapok II. útmutató 2014/2015. tanév I. félév Tantárgyi program Tantárgy megnevezése Tantárgy jellege/típusa:

Matematikai statisztikai elemzések 5.

Nyugat-magyarországi Egyetem Geoinformatikai Kara Prof. Dr. Závoti József Matematikai statisztikai elemzések. MSTE modul Kapcsolatvizsgálat: asszociáció vegyes kapcsolat korrelációszámítás. Varianciaanalízis

Nyugat-magyarországi Egyetem Geoinformatikai Kara Prof. Dr. Závoti József Matematikai statisztikai elemzések. MSTE modul Kapcsolatvizsgálat: asszociáció vegyes kapcsolat korrelációszámítás. Varianciaanalízis

Tómács Tibor. Matematikai statisztika

Tómács Tibor Matematikai statisztika Eszterházy Károly Főiskola Matematikai és Informatikai Intézet Tómács Tibor Matematikai statisztika Eger, 01 Szerző: Dr. Tómács Tibor főiskolai docens Eszterházy Károly

Tómács Tibor Matematikai statisztika Eszterházy Károly Főiskola Matematikai és Informatikai Intézet Tómács Tibor Matematikai statisztika Eger, 01 Szerző: Dr. Tómács Tibor főiskolai docens Eszterházy Károly

A sztochasztikus idősorelemzés alapjai

A sztochasztikus idősorelemzés alapjai Ferenci Tamás BCE, Statisztika Tanszék tamas.ferenci@medstat.hu 2013. november 29. 2 Tartalomjegyzék 1. Az idősorelemzés fogalma, megközelítései 5 1.1. Az idősor

A sztochasztikus idősorelemzés alapjai Ferenci Tamás BCE, Statisztika Tanszék tamas.ferenci@medstat.hu 2013. november 29. 2 Tartalomjegyzék 1. Az idősorelemzés fogalma, megközelítései 5 1.1. Az idősor

Mit lássunk élnek? Hol van az él? Milyen vastag legyen? Hol

Textúra Könnyű az élt megtalálni? Mi lássunk élnek? Mit lássunk élnek? Hol van az él? Milyen vastag legyen? Mit lássunk élnek? Zaj A zajpontokat nem szabad az élpontokkal összekeverni Egy vagy két él?

Textúra Könnyű az élt megtalálni? Mi lássunk élnek? Mit lássunk élnek? Hol van az él? Milyen vastag legyen? Mit lássunk élnek? Zaj A zajpontokat nem szabad az élpontokkal összekeverni Egy vagy két él?

Ökonometria. Adminisztratív kérdések, bevezetés. Ferenci Tamás 1 tamas.ferenci@medstat.hu. Első fejezet. Budapesti Corvinus Egyetem

Adminisztratív kérdések, bevezetés Ferenci Tamás 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Első fejezet Tartalom Technikai kérdések 1 Technikai kérdések Adminisztratív

Adminisztratív kérdések, bevezetés Ferenci Tamás 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Első fejezet Tartalom Technikai kérdések 1 Technikai kérdések Adminisztratív

A mezıgazdasági árak térbeli integrációja

Készült a Gazdasági Versenyhivatal megbízásából A mezıgazdasági árak térbeli integrációja Bakucs Lajos Zoltán Fertı Imre MTA Közgazdaságtudományi Intézet Budapest, 2007. November Tartalom Bevezetés...

Készült a Gazdasági Versenyhivatal megbízásából A mezıgazdasági árak térbeli integrációja Bakucs Lajos Zoltán Fertı Imre MTA Közgazdaságtudományi Intézet Budapest, 2007. November Tartalom Bevezetés...

Loványi István vizsgakérdései kidolgozva (béta)

") Loványi István vizsgakérdései kidolgozva (béta) 1. Morfológiai képfeldolgozás elmélete 1. Alapvető halmazműveletek, tulajdonságaik Műveletek: egyesítés (unió) metszet negált összetett műveletek... Tulajdonságok:

Loványi István vizsgakérdései kidolgozva (béta) 1. Morfológiai képfeldolgozás elmélete 1. Alapvető halmazműveletek, tulajdonságaik Műveletek: egyesítés (unió) metszet negált összetett műveletek... Tulajdonságok:

Kabos Sándor. Térben autokorrelált adatrendszerek

Kabos Sándor Térben autokorrelált adatrendszerek elemzése Összefoglalás az előadás példákon szemlélteti a térben autokorrelált adatok blokkosításának és összefüggésvizsgálatának jellemző tulajdonságait.

Kabos Sándor Térben autokorrelált adatrendszerek elemzése Összefoglalás az előadás példákon szemlélteti a térben autokorrelált adatok blokkosításának és összefüggésvizsgálatának jellemző tulajdonságait.

Méri-e a tõkepiacok nyitottságát a beruházás és a megtakarítás idõben változó kapcsolata?

Tanulmányok Méri-e a tõkepiacok nyitottságát a beruházás és a megtakarítás idõben változó kapcsolata? Varga Balázs, az OTP Alapkezelő Zrt. kvantitatív elemzője és a Budapesti Corvinus Egyetem PhD-hallgatója

Tanulmányok Méri-e a tõkepiacok nyitottságát a beruházás és a megtakarítás idõben változó kapcsolata? Varga Balázs, az OTP Alapkezelő Zrt. kvantitatív elemzője és a Budapesti Corvinus Egyetem PhD-hallgatója

dinamikus tömörségméréssel Útügyi Napok Eger 2006.09.13-15. Subert

Hatékony minőség-ellenőrzés dinamikus tömörségméréssel Útügyi Napok Eger 2006.09.13-15. Subert Hagyományos tömörség-ellenőrző módszerek MSZ 15320 ÚT 2-3.103 MSZ 14043-7 Földművek tömörségének meghatározása

Hatékony minőség-ellenőrzés dinamikus tömörségméréssel Útügyi Napok Eger 2006.09.13-15. Subert Hagyományos tömörség-ellenőrző módszerek MSZ 15320 ÚT 2-3.103 MSZ 14043-7 Földművek tömörségének meghatározása

A Lee-Carter módszer magyarországi

A Lee-Carter módszer magyarországi alkalmazása Baran Sándor, Gáll József, Ispány Márton, Pap Gyula Alkalmazott Matematika és Valószínűségszámítás Tanszék, Debreceni Egyetem, Informatikai Kar 1 Feladatok:

A Lee-Carter módszer magyarországi alkalmazása Baran Sándor, Gáll József, Ispány Márton, Pap Gyula Alkalmazott Matematika és Valószínűségszámítás Tanszék, Debreceni Egyetem, Informatikai Kar 1 Feladatok:

Műszaki Diagnosztika és Méréstechnika

Műszaki Diagnosztika és Méréstechnika Szakirányú Továbbképzési Szak Szakindítás Képzési program Dunaújváros 2008 Tartalom Képzési és kimeneti követelmények... 3 Képzési program... 3 Óra és vizsgaterv...

Műszaki Diagnosztika és Méréstechnika Szakirányú Továbbképzési Szak Szakindítás Képzési program Dunaújváros 2008 Tartalom Képzési és kimeneti követelmények... 3 Képzési program... 3 Óra és vizsgaterv...

In financial markets, the term random walk is frequently used in relation to price movement over a period of time. This highly expressive term simply

Közgazdász Fórum Forum on Economics and Business 18 (124), 3 30. 2015/3 7 An emerging market from an ergodicity perspective IVÁN BÉLYÁCZ BÁLINT ZSOLT NAGY In financial markets, the term random walk is

Közgazdász Fórum Forum on Economics and Business 18 (124), 3 30. 2015/3 7 An emerging market from an ergodicity perspective IVÁN BÉLYÁCZ BÁLINT ZSOLT NAGY In financial markets, the term random walk is

GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó. 2010. június

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-8/2/A/KMR-29-41pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-8/2/A/KMR-29-41pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

Idősorok. Nagyméretű adathalmazok kezelése. Bartók Ferenc

Idősorok Nagyméretű adathalmazok kezelése Bartók Ferenc 2014.03.31. Tartalom Bevezetés Modellezés Szegmentálás Anomáliák 2 Idősor Megfigyelések egy sorozata Tipikusan adott időközönkénti mérések Pl. naponta,

Idősorok Nagyméretű adathalmazok kezelése Bartók Ferenc 2014.03.31. Tartalom Bevezetés Modellezés Szegmentálás Anomáliák 2 Idősor Megfigyelések egy sorozata Tipikusan adott időközönkénti mérések Pl. naponta,

AZ ÖNKORMÁNYZATI HITELFINANSZÍROZÁS ÖKONOMETRIAI ELEMZÉSE KOVÁCS GÁBOR 1

AZ ÖNKORMÁNYZATI HITELFINANSZÍROZÁS ÖKONOMETRIAI ELEMZÉSE KOVÁCS GÁBOR 1 Összefoglalás: A magyarországi helyi önkormányzatok adósságállománya az elmúlt öt évben drasztikusan emelkedett és az eladósodottságból

AZ ÖNKORMÁNYZATI HITELFINANSZÍROZÁS ÖKONOMETRIAI ELEMZÉSE KOVÁCS GÁBOR 1 Összefoglalás: A magyarországi helyi önkormányzatok adósságállománya az elmúlt öt évben drasztikusan emelkedett és az eladósodottságból

Tantárgyi útmutató. Gazdasági matematika II.

Módszertani Intézeti Tanszék Tantárgyi útmutató Gazdasági matematika II. Nappali Tagozat 2015/16 tanév II. félév 1/5 Tantárgyi program Tantárgy megnevezése Tantárgy jellege/típusa: Gazdasági matematika

Módszertani Intézeti Tanszék Tantárgyi útmutató Gazdasági matematika II. Nappali Tagozat 2015/16 tanév II. félév 1/5 Tantárgyi program Tantárgy megnevezése Tantárgy jellege/típusa: Gazdasági matematika

1: Idõ(tartam), frekvencia (gyakoriság) mérés

, frekvencia (gyakoriság) mérés") MÉRÉSTECHNIKA tárgy Villamosmérnöki szak, nappali II. évf. 4. szem. (tavaszi félév) Fakultatív gyakorlat (2. rész) A pdf file-ok olvasásához Adobe Acrobat Reader szükséges. További feladatokat a jegyzet:

MÉRÉSTECHNIKA tárgy Villamosmérnöki szak, nappali II. évf. 4. szem. (tavaszi félév) Fakultatív gyakorlat (2. rész) A pdf file-ok olvasásához Adobe Acrobat Reader szükséges. További feladatokat a jegyzet:

Statisztikai alapismeretek (folytatás)

") Statisztikai alapismeretek (folytatás) 3. elıadás (5-6. lecke) Az alapsokaság fıbb jellemzıi () 5. lecke Folytonos változó megoszlásának jellemzése A sokasági átlag és szórás Átlag és szórás tulajdonságai

Statisztikai alapismeretek (folytatás) 3. elıadás (5-6. lecke) Az alapsokaság fıbb jellemzıi () 5. lecke Folytonos változó megoszlásának jellemzése A sokasági átlag és szórás Átlag és szórás tulajdonságai

Az idôjárás véletlen hatásának szerepe a szezonális kiigazítás során, a hazai földgázfogyasztás példáján

Tanulmányok Az idôjárás véletlen hatásának szerepe a szezonális kiigazítás során, a hazai földgázfogyasztás példáján Mák Fruzsina, a Budapesti Corvinus Egyetem tanársegédje, az IP Systems Informatikai

Tanulmányok Az idôjárás véletlen hatásának szerepe a szezonális kiigazítás során, a hazai földgázfogyasztás példáján Mák Fruzsina, a Budapesti Corvinus Egyetem tanársegédje, az IP Systems Informatikai

SZTOCHASZTIKUS MÓDSZEREK

EÖTVÖS LORÁND TUDOMÁNYEGYETEM TERMÉSZETTUDOMÁNYI KAR BUDAPESTI CORVINUS EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR SZTOCHASZTIKUS MÓDSZEREK A NEM-ÉLETBIZTOSÍTÁSOK TARTALÉKOLÁSÁBAN MSc szakdolgozat Írta: Orbán Barbara

EÖTVÖS LORÁND TUDOMÁNYEGYETEM TERMÉSZETTUDOMÁNYI KAR BUDAPESTI CORVINUS EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR SZTOCHASZTIKUS MÓDSZEREK A NEM-ÉLETBIZTOSÍTÁSOK TARTALÉKOLÁSÁBAN MSc szakdolgozat Írta: Orbán Barbara

TŐZSDEI IDŐSOROK ELEMZÉSE ÉS ELŐREJELZÉSE

Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar Méréstechnika és Információs Rendszerek Tanszék Bartók Ferenc TŐZSDEI IDŐSOROK ELEMZÉSE ÉS ELŐREJELZÉSE KONZULENS Dr.

Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar Méréstechnika és Információs Rendszerek Tanszék Bartók Ferenc TŐZSDEI IDŐSOROK ELEMZÉSE ÉS ELŐREJELZÉSE KONZULENS Dr.

KÍSÉRLET A STATISZTIKA II. TANTÁRGY SZÁMÍTÓGÉPPEL TÁMOGATOTT TÖMEGOKTATÁSÁRA BALOGH IRÉN VITA LÁSZLÓ

KÍSÉRLET A STATISZTIKA II. TANTÁRGY SZÁMÍTÓGÉPPEL TÁMOGATOTT TÖMEGOKTATÁSÁRA A szerzők rövid cikkükben amellett érvelnek, hogy a bevezető jellegű statisztikai kurzusokban célszerűbb az Excelt használni,

KÍSÉRLET A STATISZTIKA II. TANTÁRGY SZÁMÍTÓGÉPPEL TÁMOGATOTT TÖMEGOKTATÁSÁRA A szerzők rövid cikkükben amellett érvelnek, hogy a bevezető jellegű statisztikai kurzusokban célszerűbb az Excelt használni,

52 522 03 0000 00 00 Dozimetrikus Dozimetrikus 2/42

/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Matematikai statisztika c. tárgy oktatásának célja és tematikája

Matematikai statisztika c. tárgy oktatásának célja és tematikája 2015 Tematika Matematikai statisztika 1. Időkeret: 12 héten keresztül heti 3x50 perc (előadás és szeminárium) 2. Szükséges előismeretek:

Matematikai statisztika c. tárgy oktatásának célja és tematikája 2015 Tematika Matematikai statisztika 1. Időkeret: 12 héten keresztül heti 3x50 perc (előadás és szeminárium) 2. Szükséges előismeretek:

Indexszámítás Tulajdonságok Alkalmazások Indexsorok Területi indexek Példa

Statisztika I. 6. előadás Érték-, ár-, és volumenindexek http://bmf.hu/users/koczyl/gazdasagstatisztika.htm Kóczy Á. László KGK-VMI Az indexszám fogalma Gazdasági elemzésben fontos az összehasonlítás...

Statisztika I. 6. előadás Érték-, ár-, és volumenindexek http://bmf.hu/users/koczyl/gazdasagstatisztika.htm Kóczy Á. László KGK-VMI Az indexszám fogalma Gazdasági elemzésben fontos az összehasonlítás...

A statisztikus klimatológia szerepe és lehetőségei a változó éghajlat kutatásában

A statisztikus klimatológia szerepe és lehetőségei a változó éghajlat kutatásában Szentimrey Tamás Országos Meteorológiai Szolgálat Vázlat A statisztikus klimatológia lényege - meteorológiai adatok, matematikai

A statisztikus klimatológia szerepe és lehetőségei a változó éghajlat kutatásában Szentimrey Tamás Országos Meteorológiai Szolgálat Vázlat A statisztikus klimatológia lényege - meteorológiai adatok, matematikai

Európa 2000 Közgazdasági, Idegenforgalmi és Informatikai Középiskola

27 Európa 2 Közgazdasági, Idegenforgalmi és Informatikai Középiskola z Önök iskolájára vonatkozó egyedi adatok táblázatokban és grafikonokon 1. évfolyam matematika Előállítás ideje: 28.5.21. 15:37:5 1

27 Európa 2 Közgazdasági, Idegenforgalmi és Informatikai Középiskola z Önök iskolájára vonatkozó egyedi adatok táblázatokban és grafikonokon 1. évfolyam matematika Előállítás ideje: 28.5.21. 15:37:5 1

Többváltozós Regresszió-számítás

Töváltozós Regresszió-számítás 3. előadás Döntéselőkészítés módszertana Dr. Szilágyi Roland Korreláció Célja a kacsolat szorosságának mérése. Regresszió Célja a kacsolatan megfigyelhető törvényszerűség

Töváltozós Regresszió-számítás 3. előadás Döntéselőkészítés módszertana Dr. Szilágyi Roland Korreláció Célja a kacsolat szorosságának mérése. Regresszió Célja a kacsolatan megfigyelhető törvényszerűség

Bevezetés az ökonometriába

Bevezetés az ökonometriába Többváltozós lineáris regresszió: modellszelekció Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Negyedik előadás, 2010. október

Bevezetés az ökonometriába Többváltozós lineáris regresszió: modellszelekció Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Negyedik előadás, 2010. október

GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó június

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

Cagan-modell Egyéb modellek a pénzkeresletre. Gazdaságpolitika Tanszék Budapesti Corvinus Egyetem

Gazdaságpolitika Tanszék Budapesti Corvinus Egyetem Nyitott gazdaságok makroökonómiája Bevezetés Megjelenik a pénz átvezetés a Monetáris makroökonómia tárgyába Mi a pénz? Árak és pénzmennyiség viszonya

Gazdaságpolitika Tanszék Budapesti Corvinus Egyetem Nyitott gazdaságok makroökonómiája Bevezetés Megjelenik a pénz átvezetés a Monetáris makroökonómia tárgyába Mi a pénz? Árak és pénzmennyiség viszonya

tantárgy E GY E GY Matematikai alapok I. kötelező - kollokvium 30 3 Matematikai alapok I.

TELJES IDEJŰ (NAPPALI) MUNKARENDŰ KÉPZÉS TANTERVE I. félév tárgy kódja tantárgy neve tantárgy számonkérés óraszám kredit előfeltétel típusa formája E GY E GY Matematikai alapok I. kötelező - kollokvium

TELJES IDEJŰ (NAPPALI) MUNKARENDŰ KÉPZÉS TANTERVE I. félév tárgy kódja tantárgy neve tantárgy számonkérés óraszám kredit előfeltétel típusa formája E GY E GY Matematikai alapok I. kötelező - kollokvium

Lineáris regressziószámítás 1. - kétváltozós eset

Lineáris regressziószámítás 1. - kétváltozós eset Orlovits Zsanett 2019. február 6. Adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó

Lineáris regressziószámítás 1. - kétváltozós eset Orlovits Zsanett 2019. február 6. Adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó

Kriptográfiai algoritmus implementációk időalapú támadása Endrődi Csilla, Csorba Kristóf BME MIT

NetworkShop 2004 2004.. április 7. Kriptográfiai algoritmus implementációk időalapú támadása Endrődi Csilla, Csorba Kristóf BME MIT Bevezetés Ma használt algoritmusok matematikailag alaposan teszteltek

NetworkShop 2004 2004.. április 7. Kriptográfiai algoritmus implementációk időalapú támadása Endrődi Csilla, Csorba Kristóf BME MIT Bevezetés Ma használt algoritmusok matematikailag alaposan teszteltek

Bemenet modellezése II.

Bemenet modellezése II. Vidács Attila 2005. november 3. Hálózati szimulációs technikák, 2005/11/3 1 Kiszolgálási id k modellezése Feladat: Egy bemeneti modell felállítása egy egy kiszolgálós sorbanállási

Bemenet modellezése II. Vidács Attila 2005. november 3. Hálózati szimulációs technikák, 2005/11/3 1 Kiszolgálási id k modellezése Feladat: Egy bemeneti modell felállítása egy egy kiszolgálós sorbanállási

ÉLETTARTAM KOCKÁZAT A nyugdíjrendszerre nehezedő egyik teher

ÉLETTARTAM KOCKÁZAT A nyudíjrendszerre nehezedő eyik eher Májer Isván - Kovács Erzsébe i.majer@erasmusmc.nl Taralom. Várhaó élearam alakulása 2. A moraliás modellezése a Lee-Carer modell 3. Alkalmazás

ÉLETTARTAM KOCKÁZAT A nyudíjrendszerre nehezedő eyik eher Májer Isván - Kovács Erzsébe i.majer@erasmusmc.nl Taralom. Várhaó élearam alakulása 2. A moraliás modellezése a Lee-Carer modell 3. Alkalmazás

Pénzügyi matematika. Medvegyev Péter. 2013. szeptember 8.

Pénzügyi matematika Medvegyev Péter 13. szeptember 8. Az alábbi jegyzet a korábbi ötéves gazdaságmatematikai képzés keretében a Corvinus egyetemen tartott matematikai el adásaim kib vített verziója. A

Pénzügyi matematika Medvegyev Péter 13. szeptember 8. Az alábbi jegyzet a korábbi ötéves gazdaságmatematikai képzés keretében a Corvinus egyetemen tartott matematikai el adásaim kib vített verziója. A

Regressziós vizsgálatok

Regressziós vizsgálatok Regresszió (regression) Általános jelentése: visszaesés, hanyatlás, visszafelé mozgás, visszavezetés. Orvosi területen: visszafejlődés, involúció. A betegség tünetei, vagy maga

Regressziós vizsgálatok Regresszió (regression) Általános jelentése: visszaesés, hanyatlás, visszafelé mozgás, visszavezetés. Orvosi területen: visszafejlődés, involúció. A betegség tünetei, vagy maga

ELTE TáTK Közgazdaságtudományi Tanszék GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó június

GAZDASÁGSTATISZTIKA GAZDASÁGSTATISZTIKA Készül a TÁMOP-4..2-08/2/A/KMR-2009-004ályázai rojek kereében Taralomfejleszés az ELTE TáK Közgazdaságudományi Tanszékén az ELTE Közgazdaságudományi Tanszék, az

GAZDASÁGSTATISZTIKA GAZDASÁGSTATISZTIKA Készül a TÁMOP-4..2-08/2/A/KMR-2009-004ályázai rojek kereében Taralomfejleszés az ELTE TáK Közgazdaságudományi Tanszékén az ELTE Közgazdaságudományi Tanszék, az

Matematika Tanszék MOE (PE MIK) MMAM143VB 1 / 34

MMAM143VB 1 / 34") Valószín½uségszámítás és matematikai statisztika Mihálykóné Orbán Éva Matematika Tanszék MOE (PE MIK) MMAM143VB 1 / 34 Valószín½uségi változók számérték½u jellemz½oi 1 várható érték 2 szórásnégyzet/szórás

Valószín½uségszámítás és matematikai statisztika Mihálykóné Orbán Éva Matematika Tanszék MOE (PE MIK) MMAM143VB 1 / 34 Valószín½uségi változók számérték½u jellemz½oi 1 várható érték 2 szórásnégyzet/szórás

ÉRZÉKELŐK ÉS BEAVATKOZÓK I. 3. MÉRÉSFELDOLGOZÁS

ÉRZÉKELŐK ÉS BEAVATKOZÓK I. 3. MÉRÉSFELDOLGOZÁS Dr. Soumelidis Alexandros 2018.10.04. BME KÖZLEKEDÉSMÉRNÖKI ÉS JÁRMŰMÉRNÖKI KAR 32708-2/2017/INTFIN SZÁMÚ EMMI ÁLTAL TÁMOGATOTT TANANYAG Mérés-feldolgozás

ÉRZÉKELŐK ÉS BEAVATKOZÓK I. 3. MÉRÉSFELDOLGOZÁS Dr. Soumelidis Alexandros 2018.10.04. BME KÖZLEKEDÉSMÉRNÖKI ÉS JÁRMŰMÉRNÖKI KAR 32708-2/2017/INTFIN SZÁMÚ EMMI ÁLTAL TÁMOGATOTT TANANYAG Mérés-feldolgozás

PILÓTANÉLKÜLI REPÜLŐGÉP REPÜLÉSSZABÁLYOZÓ RENDSZERÉNEK ELŐZETES MÉRETEZÉSE. Bevezetés. 1. Időtartománybeli szabályozótervezési módszerek

Szabolcsi Róbert Szegedi Péter PILÓTANÉLÜLI REPÜLŐGÉP REPÜLÉSSZABÁLYOZÓ RENDSZERÉNE ELŐZETES MÉRETEZÉSE Bevezetés A cikkben a Szojka III pilótanélküli repülőgép [8] szakirodalomban rendelkezésre álló matematikai

Szabolcsi Róbert Szegedi Péter PILÓTANÉLÜLI REPÜLŐGÉP REPÜLÉSSZABÁLYOZÓ RENDSZERÉNE ELŐZETES MÉRETEZÉSE Bevezetés A cikkben a Szojka III pilótanélküli repülőgép [8] szakirodalomban rendelkezésre álló matematikai

Munkapiaci áramlások Magyarországon

Kónya István MTA-KRTK Közgazdaságtudományi Intézet és Közép-európai Egyetem 2015.11.13 MTA KRTK KTI Motiváció Munkapiaci áramlások központi szerepe Munkapiac keresési modellje Munkanélküliség és aktivitás

Kónya István MTA-KRTK Közgazdaságtudományi Intézet és Közép-európai Egyetem 2015.11.13 MTA KRTK KTI Motiváció Munkapiaci áramlások központi szerepe Munkapiac keresési modellje Munkanélküliség és aktivitás

Standardizálás, transzformációk

Standardizálás, transzformációk A transzformációk ugynúgy mennek, mint egyváltozós esetben. Itt még fontosabbak a linearitás miatt. Standardizálás átskálázás. Centrálás: kivonjuk minden változó átlagát,

Standardizálás, transzformációk A transzformációk ugynúgy mennek, mint egyváltozós esetben. Itt még fontosabbak a linearitás miatt. Standardizálás átskálázás. Centrálás: kivonjuk minden változó átlagát,

Sztochasztikus folyamatok 1. házi feladat

Sztochasztikus folyamatok 1. házi feladat 1. Egy borfajta alkoholtartalmának meghatározására méréseket végzünk. Az egyes mérések eredményei egymástól független valószínûségi változók, melyek normális eloszlásúak,

Sztochasztikus folyamatok 1. házi feladat 1. Egy borfajta alkoholtartalmának meghatározására méréseket végzünk. Az egyes mérések eredményei egymástól független valószínûségi változók, melyek normális eloszlásúak,

3. számú mérés Szélessávú transzformátor vizsgálata

3. számú mérés Szélessávú transzformátor vizsgálata A mérésben a hallgatók megismerkedhetnek a szélessávú transzformátorok főbb jellemzőivel. A mérési utasítás első része a méréshez szükséges elméleti

3. számú mérés Szélessávú transzformátor vizsgálata A mérésben a hallgatók megismerkedhetnek a szélessávú transzformátorok főbb jellemzőivel. A mérési utasítás első része a méréshez szükséges elméleti

DIGITÁLIS JELFELDOLGOZÁS

Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar BME MIT Tanszéki Munkaközösség DIGITÁLIS JELFELDOLGOZÁS Segédlet a Digitális jelfeldolgozás (BMEVIMM4084) tárgyhoz MIT-VIMM4084-0

Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar BME MIT Tanszéki Munkaközösség DIGITÁLIS JELFELDOLGOZÁS Segédlet a Digitális jelfeldolgozás (BMEVIMM4084) tárgyhoz MIT-VIMM4084-0

Bevezetés az ökonometriába

Bevezetés az ökonometriába Többváltozós lineáris regresszió: mintavételi vonatkozások és modelljellemzés Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Harmadik

Bevezetés az ökonometriába Többváltozós lineáris regresszió: mintavételi vonatkozások és modelljellemzés Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Harmadik

Matematika MSc záróvizsgák (2015. június )

") Június 23. (kedd) H45a 12.00 13.00 Bizottság: Simonovits András (elnök), Simon András, Katona Gyula Y., Pap Gyula (külső tag) 12.00 Bácsi Marcell Közelítő algoritmusok és bonyolultságuk tv.: Friedl Katalin

Június 23. (kedd) H45a 12.00 13.00 Bizottság: Simonovits András (elnök), Simon András, Katona Gyula Y., Pap Gyula (külső tag) 12.00 Bácsi Marcell Közelítő algoritmusok és bonyolultságuk tv.: Friedl Katalin

A modellezés sajátosságai anomáliákkal terhelt idősorok esetén

A modellezés sajátosságai anomáliákkal terhelt idősorok esetén MÓDSZERTANI DILEMMÁK A STATISZTIKÁBAN 4 ÉVE ALAKULT A JÖVŐKUTATÁSI BIZOTTSÁG SJTB Tudományos ülés, 216. november 18. 1 Idősor-modellezés alapkérdései

A modellezés sajátosságai anomáliákkal terhelt idősorok esetén MÓDSZERTANI DILEMMÁK A STATISZTIKÁBAN 4 ÉVE ALAKULT A JÖVŐKUTATÁSI BIZOTTSÁG SJTB Tudományos ülés, 216. november 18. 1 Idősor-modellezés alapkérdései

c adatpontok és az ismeretlen pont közötti kovariancia vektora

1. MELLÉKLET: Alkalmazott jelölések A mintaterület kiterjedése, területe c adatpontok és az ismeretlen pont közötti kovariancia vektora C(0) reziduális komponens varianciája C R (h) C R Cov{} d( u, X )

1. MELLÉKLET: Alkalmazott jelölések A mintaterület kiterjedése, területe c adatpontok és az ismeretlen pont közötti kovariancia vektora C(0) reziduális komponens varianciája C R (h) C R Cov{} d( u, X )

Frakciona l differencia lt folyamatok e s kointegra cio

EO TVO S LORA ND TUDOMA NYEGYETEM TERME SZETTUDOMA NYI KAR Frakciona l differencia lt folyamatok e s kointegra cio I rta: Stark Andra s Alkalmazott matematikus MSc Te mavezeto : Pro hle Tama s Valo szı

EO TVO S LORA ND TUDOMA NYEGYETEM TERME SZETTUDOMA NYI KAR Frakciona l differencia lt folyamatok e s kointegra cio I rta: Stark Andra s Alkalmazott matematikus MSc Te mavezeto : Pro hle Tama s Valo szı

ÚTMUTATÓ A MÓDSZERTANI SZIGORLAT LETÉTELÉHEZ

Szolnoki Főiskola Üzleti Fakultás, 5000 Szolnok, Tiszaligeti sétány ÚTMUTATÓ A MÓDSZERTANI SZIGORLAT LETÉTELÉHEZ A 4/1996. (I. 18.) Korm. rendelet a közgazdasági felsőoktatás alapképzési szakjainak képesítési

Szolnoki Főiskola Üzleti Fakultás, 5000 Szolnok, Tiszaligeti sétány ÚTMUTATÓ A MÓDSZERTANI SZIGORLAT LETÉTELÉHEZ A 4/1996. (I. 18.) Korm. rendelet a közgazdasági felsőoktatás alapképzési szakjainak képesítési

Brósch Zoltán (Debreceni Egyetem Kossuth Lajos Gyakorló Gimnáziuma) Számelmélet I.

Számelmélet I.") Számelmélet I. DEFINÍCIÓ: (Ellentett) Egy szám ellentettjén azt a számot értjük, amelyet a számhoz hozzáadva az 0 lesz. Egy szám ellentettje megegyezik a szám ( 1) szeresével. Számfogalmak kialakítása:

Számelmélet I. DEFINÍCIÓ: (Ellentett) Egy szám ellentettjén azt a számot értjük, amelyet a számhoz hozzáadva az 0 lesz. Egy szám ellentettje megegyezik a szám ( 1) szeresével. Számfogalmak kialakítása:

Deutériumjég-pelletek behatolási mélységének meghatározása videódiagnosztikával

Deutériumjég-pelletek behatolási mélységének meghatározása videódiagnosztikával Tavaly volt: Szepesi Tamás 26. február 28. Tartalom 1. Bemutatkozás 2. Röviden az ELM-ekről 3. Az ASDEX Upgrade tokamak és

Deutériumjég-pelletek behatolási mélységének meghatározása videódiagnosztikával Tavaly volt: Szepesi Tamás 26. február 28. Tartalom 1. Bemutatkozás 2. Röviden az ELM-ekről 3. Az ASDEX Upgrade tokamak és

Továbblépés. Általános, lineáris modell. Példák. Jellemzık. Matematikai statisztika 12. elıadás,

Matematikai statisztika. elıadás, 9.5.. Továbblépés Ha nem fogadható el a reziduálisok korrelálatlansága: Lehetnek fel nem tárt periódusok De más kapcsolat is fennmaradhat az egymáshoz közeli megfigyelések

Matematikai statisztika. elıadás, 9.5.. Továbblépés Ha nem fogadható el a reziduálisok korrelálatlansága: Lehetnek fel nem tárt periódusok De más kapcsolat is fennmaradhat az egymáshoz közeli megfigyelések

MODERN BAYES-I ÖKONOMETRIAI ELEMZÉSEK

Budapesti Corvinus Egyetem MODERN BAYES-I ÖKONOMETRIAI ELEMZÉSEK SIMASÁGI PRIOROK ALKALMAZÁSA AZ ÜZLETI CIKLUSOK SZINKRONIZÁCIÓJÁNAK MÉRÉSÉRE ÉS AZ INFLÁCIÓ ELŐREJELZÉSÉRE Ph.D. értekezés dr. Várpalotai

Budapesti Corvinus Egyetem MODERN BAYES-I ÖKONOMETRIAI ELEMZÉSEK SIMASÁGI PRIOROK ALKALMAZÁSA AZ ÜZLETI CIKLUSOK SZINKRONIZÁCIÓJÁNAK MÉRÉSÉRE ÉS AZ INFLÁCIÓ ELŐREJELZÉSÉRE Ph.D. értekezés dr. Várpalotai

Egységgyöktesztek alkalmazása szezonalitást is tartalmazó idõsorok esetében energiatõzsde-adatok példáján

Egységgyöktesztek alkalmazása szezonalitást is tartalmazó idõsorok esetében energiatõzsde-adatok példáján Mák Fruzsina, a Budapesti Corvinus Egyetem tanársegédje E-mail: mak.fruzsina@unicorvinus.hu A szezonalitás

Egységgyöktesztek alkalmazása szezonalitást is tartalmazó idõsorok esetében energiatõzsde-adatok példáján Mák Fruzsina, a Budapesti Corvinus Egyetem tanársegédje E-mail: mak.fruzsina@unicorvinus.hu A szezonalitás

Szent István Egyetem Gazdaság- és Társadalomtudományi Kár Gazdaságelemzési és Módszertani Intézet Gazdasági Informatika Tanszék

Szent István Egyetem Gazdaság- és Társadalomtudományi Kár Gazdaságelemzési és Módszertani Intézet Gazdasági Informatika Tanszék A mesterséges neuronális hálózatok alkalmazása az értékpapír piaci elırejelzések

Szent István Egyetem Gazdaság- és Társadalomtudományi Kár Gazdaságelemzési és Módszertani Intézet Gazdasági Informatika Tanszék A mesterséges neuronális hálózatok alkalmazása az értékpapír piaci elırejelzések

Többváltozós lineáris regressziós modell feltételeinek tesztelése I.

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra Többváltozós lineáris regressziós

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra Többváltozós lineáris regressziós

TTOKTATÁS ÉS KÉPZÉS HELYZETÉR

TÉZISEK A FELNŐTTOKTATÁS ÉS KÉPZÉS HELYZETÉRŐL ÉS FEJLESZTÉSÉNEK IRÁNYAIRÓL Magyar Pedagógiai Társaság Felnőttképzési Road Show: Pécs, Szombathely, Szeged, Miskolc, Budapest 1. A magyar felnőtt társadalom

TÉZISEK A FELNŐTTOKTATÁS ÉS KÉPZÉS HELYZETÉRŐL ÉS FEJLESZTÉSÉNEK IRÁNYAIRÓL Magyar Pedagógiai Társaság Felnőttképzési Road Show: Pécs, Szombathely, Szeged, Miskolc, Budapest 1. A magyar felnőtt társadalom

Többváltozós lineáris regressziós modell feltételeinek

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Petrovics Petra Doktorandusz Többváltozós lineáris regressziós modell x 1, x 2,, x p

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Petrovics Petra Doktorandusz Többváltozós lineáris regressziós modell x 1, x 2,, x p

Ökonometriai modellek paraméterei: számítás és értelmezés

Ökonometriai modellek paraméterei: számítás és értelmezés Írta: Werger Adrienn, Renczes Nóra, Pereszta Júlia, Vörösházi Ágota, Őzse Adrienn Javította és szerkesztette: Ferenci Tamás (tamas.ferenci@medstat.hu)

Ökonometriai modellek paraméterei: számítás és értelmezés Írta: Werger Adrienn, Renczes Nóra, Pereszta Júlia, Vörösházi Ágota, Őzse Adrienn Javította és szerkesztette: Ferenci Tamás (tamas.ferenci@medstat.hu)

Területi koncentráció és bolyongás Lengyel Imre publikációs tevékenységében

Lukovics Miklós (szerk.) 204: Taulmáyok Legyel Imre professzor 60. születésapja tiszteletére. SZTE Gazdaságtudomáyi Kar, Szeged, 5-24. o. Területi kocetráció és bolyogás Legyel Imre publikációs tevékeységébe

Lukovics Miklós (szerk.) 204: Taulmáyok Legyel Imre professzor 60. születésapja tiszteletére. SZTE Gazdaságtudomáyi Kar, Szeged, 5-24. o. Területi kocetráció és bolyogás Legyel Imre publikációs tevékeységébe

2013 ŐSZ. 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét!

GAZDASÁGSTATISZTIKA KIDOLGOZOTT ELMÉLETI KÉRDÉSEK A 3. ZH-HOZ 2013 ŐSZ Elméleti kérdések összegzése 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét! 2. Mutassa be az

GAZDASÁGSTATISZTIKA KIDOLGOZOTT ELMÉLETI KÉRDÉSEK A 3. ZH-HOZ 2013 ŐSZ Elméleti kérdések összegzése 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét! 2. Mutassa be az

Statisztika, próbák Mérési hiba

Statisztika, próbák Mérési hiba ÁTLAG SZÓRÁS KICSI, NAGY MIN, MAX LIN.ILL LOG.ILL MEREDEKSÉG METSZ T.PROBA TREND NÖV Statisztikai függvények Statisztikailag fontos értékek Számtani átlag: ŷ= i y i /n Medián:

Statisztika, próbák Mérési hiba ÁTLAG SZÓRÁS KICSI, NAGY MIN, MAX LIN.ILL LOG.ILL MEREDEKSÉG METSZ T.PROBA TREND NÖV Statisztikai függvények Statisztikailag fontos értékek Számtani átlag: ŷ= i y i /n Medián:

AZ ENERGIA GAZDASÁGI SZEREPÉNEK MAKROSZINTŰ ÉRTÉKELÉSE KELET- KÖZÉP-EURÓPÁBAN, 1990 ÉS 2009 KÖZÖTT

AZ ENERGIA GAZDASÁGI SZEREPÉNEK MAKROSZINTŰ ÉRTÉKELÉSE KELET- KÖZÉP-EURÓPÁBAN, 199 ÉS 29 KÖZÖTT Sebestyénné Szép Tekla Egyetemi tanársegéd Miskolci Egyetem, Gazdaságtudományi Kar, Világ- és Regionális

AZ ENERGIA GAZDASÁGI SZEREPÉNEK MAKROSZINTŰ ÉRTÉKELÉSE KELET- KÖZÉP-EURÓPÁBAN, 199 ÉS 29 KÖZÖTT Sebestyénné Szép Tekla Egyetemi tanársegéd Miskolci Egyetem, Gazdaságtudományi Kar, Világ- és Regionális

Opponensi vélemény. Fullér Róbert: Multicriteria Decision Models with Imprecise Information. című akadémiai doktori értekezéséről

Opponensi vélemény Fullér Róbert: Multicriteria Decision Models with Imprecise Information című akadémiai doktori értekezéséről Az értekezés témája a többkritériumú döntési modellek, a fuzzy rendszerek

Opponensi vélemény Fullér Róbert: Multicriteria Decision Models with Imprecise Information című akadémiai doktori értekezéséről Az értekezés témája a többkritériumú döntési modellek, a fuzzy rendszerek

erő/nyomaték további kapcsolások, terhelések első kapcsolás, terhelés oldás, leterhelés deformáció

00/3 MINŐSÉGBIZTOSÍTÁS QUALITY ASSURANCE R&R VIZSGÁLATOK FEJLESZTÉSE TRENDES JELLEMZŐ MÉRÉSI RENDSZERÉRE DEVELOPMENT OF R&R STUDIES ON THE MEASURING SYSTEM OF TREND CHARACTERISTIC GREGÁSZ TIBOR PATAKI

00/3 MINŐSÉGBIZTOSÍTÁS QUALITY ASSURANCE R&R VIZSGÁLATOK FEJLESZTÉSE TRENDES JELLEMZŐ MÉRÉSI RENDSZERÉRE DEVELOPMENT OF R&R STUDIES ON THE MEASURING SYSTEM OF TREND CHARACTERISTIC GREGÁSZ TIBOR PATAKI

Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar

Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Dr. Kövesi János Erdei János Nagy Jenő Bence Dr. Tóth Zsuzsanna Eszter Gazdaságstatisztika Oktatási segédanyag a Gazdaságstatisztika

Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Dr. Kövesi János Erdei János Nagy Jenő Bence Dr. Tóth Zsuzsanna Eszter Gazdaságstatisztika Oktatási segédanyag a Gazdaságstatisztika

Komputer statisztika gyakorlatok

Eszterházy Károly Főiskola Matematikai és Informatikai Intézet Tómács Tibor Komputer statisztika gyakorlatok Eger, 2010. október 26. Tartalomjegyzék Előszó 4 Jelölések 5 1. Mintagenerálás 7 1.1. Egyenletes

Eszterházy Károly Főiskola Matematikai és Informatikai Intézet Tómács Tibor Komputer statisztika gyakorlatok Eger, 2010. október 26. Tartalomjegyzék Előszó 4 Jelölések 5 1. Mintagenerálás 7 1.1. Egyenletes

Anyagvizsgálati módszerek Mérési adatok feldolgozása. Anyagvizsgálati módszerek

Anyagvizsgálati módszerek Mérési adatok feldolgozása Anyagvizsgálati módszerek Pannon Egyetem Mérnöki Kar Anyagvizsgálati módszerek Statisztika 1/ 22 Mérési eredmények felhasználása Tulajdonságok hierarchikus

Anyagvizsgálati módszerek Mérési adatok feldolgozása Anyagvizsgálati módszerek Pannon Egyetem Mérnöki Kar Anyagvizsgálati módszerek Statisztika 1/ 22 Mérési eredmények felhasználása Tulajdonságok hierarchikus

ELTE TáTK Közgazdaságtudományi Tanszék GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó június

GAZDASÁGSTATISZTIKA GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TátK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi

GAZDASÁGSTATISZTIKA GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TátK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi

Biztosítási ügynökök teljesítményének modellezése

Eötvös Loránd Tudományegyetem Természettudományi Kar Budapest Corvinus Egyetem Közgazdaságtudományi Kar Biztosítási ügynökök teljesítményének modellezése Szakdolgozat Írta: Balogh Teréz Biztosítási és

Eötvös Loránd Tudományegyetem Természettudományi Kar Budapest Corvinus Egyetem Közgazdaságtudományi Kar Biztosítási ügynökök teljesítményének modellezése Szakdolgozat Írta: Balogh Teréz Biztosítási és

IMPLICIT KORRELÁCIÓ A DEVIZAPIACON Irodalmi áttekintés

288 MISIK SÁNDOR IMPLICIT KORRELÁCIÓ A DEVIZAPIACON Irodalmi áttekintés Misik Sándor A korreláció kiemelkedő tőkepiaci szerepét nem kell bemutatni. Míg eleinte az árfolyamok és a hozamok vizsgálata kötötte

288 MISIK SÁNDOR IMPLICIT KORRELÁCIÓ A DEVIZAPIACON Irodalmi áttekintés Misik Sándor A korreláció kiemelkedő tőkepiaci szerepét nem kell bemutatni. Míg eleinte az árfolyamok és a hozamok vizsgálata kötötte