Autoregresszív és mozgóátlag folyamatok

|

|

|

- Erik Kis

- 6 évvel ezelőtt

- Látták:

Átírás

1 Géczi-Papp Renáta Autoregresszív és mozgóátlag folyamatok

2 Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t α k Y t k + ε t Ahol: α i konstansok ε t fehér zaj (várható értéke 0, szórása σ y ) 2

3 Autoregresszív folyamat Alapkifejezés nagyon hasonló a többváltozós regresszióhoz regresszív Saját késleltetett értékeivel magyarázzuk az Y változásait auto Az AR folyamatokkal általában azokat az idősorokat modellezhetjük, amelyekről feltehetjük, hogy jelen idejű értékeik alakulásában a közvetlen múlton kívül a véletlen hiba is beleszól (Prof. Dr. Besenyei Lajos, Domán Csaba (2011)) 3

4 4

5 Mozgóátlag-folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatot k-ad rendű mozgóátlag folyamatnak nevezzük, ha Y t = β 0 U t + β 1 U t β k U t k Ahol β k konstansok U t diszkrét fehér zaj (várható érték 0, szórás σ u ) 5

6 Mozgóátlag-folyamat MA folyamat várható értéke és autokovarianciája t -től független konstansok Gyenge stacionárius folyamat 6

7 7

8 AR és MA folyamatok A két típusú folyamatok ki lehet egymásból fejezni Mindkét esetben különböző rendeket különböztethetünk meg AR(p) MA(q) Ahol p és q a folyamat rendjét jelenti 8

9 ARMA modellek Autoregresszív és Mozgóátlag modellek (autoregressive and moving-average) Sztochasztikus idősorelemzés legegyszerűbb és leginkább elterjedt módszere AR és MA folyamatokat egyesít Paraméterek megállapítása általában empirikus idősor alapján 9

10 ARMA (p,q) Y t = α 1 Y t 1 + α 2 Y t α p Y t p + ε t + β 1 ε t β q ε t q, Ahol ε t fehér zaj p és q az autoregresszív és mozgóátlag folyamat rendje 10

11 ARMA(p,q) Az AR tag arra utal, hogy Y t részben saját, véges múltjának lineáris regressziójaként írható fel A MA tag arra utal, hogy a lineáris regresszió hibatagja az εt fehérzaj mozgó átlaga, vagyis a jelen és a véges múlt lineáris kombinációja (Prof. Dr. Besenyei Lajos, Domán Csaba (2011)) 11

12 ARMA (p,q) modellezés Kehl, Sipos: Excel parancsfájlok felhasználása a statisztikai elemzésekben (2011) 12

13 Kehl, Sipos: Excel parancsfájlok felhasználása a statisztikai elemzésekben (2011) 13

14 Kehl, Sipos: Excel parancsfájlok felhasználása a statisztikai elemzésekben (2011)14

15 15

16 Identifikáció Paraméterek becslésére több lehetőség is van, a feltételektől függően (pl. momentumok módszere, OLS, stb.) Autokorrelációs és parciális autokorrelációs fv. árulkodó Folyamat ACF PACF AR(p) 0 ha τ>p akkor =0 MA(q) ha τ>q akkor =0 0 16

17 Takarékosság elve Principle of parsimony Mindig a legegyszerűbb modell kialakítására kell törekedni, vagyis azt a reprezentációt kell keresni, amely a legkevesebb paramétert tartalmazza 17

18 Modellválasztás p max és q max meghatározása (ökölszabály: ne legyen 3-nál nagyobb) Minden ARMA modell becslése Egy információs kritérium minimalizálása (takarékosság elve) Kiválasztott modell helyességének ellenőrzése Forrás: Rappai Gábor 18

19 Információs kritériumok 1. Előrejelzés végső hibája (final prediction error) 2. Akaike 3. Schwarz 4. Hannan - Quinn 19

20 ARIMA (p,d,q) Autoregresszív Integrált Mozgóátlag modell Legáltalánosabb, megengedi a stacionárius transzformációkat (differenciálás, logaritmizálás) p= autoregresszió rendje d= differenciák száma (nem szezonális különbségek) q= mozgóátlag rendje 20

21 Ismert ARIMA modellek ARIMA (p, d, q) ARIMA (0,1,0)=véletlen bolyongás ARIMA (1,1,0)=módosított elsőrendű autoregresszív modell ARIMA (0,1,1) egyszerű exponenciális simítás ARIMA (0,2,1) és (0,2,2) lineáris exponenciális simítás A vegyes modell - ARIMA (1,1,1) Prof. Dr. Besenyei Lajos, Domán Csaba (2011) 21

22 Autokorreláció tesztelése Kehl, Sipos: Excel parancsfájlok felhasználása a statisztikai elemzésekben (2011)22

23 AR és MA rendjének meghatározása információs kritériumok segítségével saját számítás, EViews programmal 23

24 ARMA modell becslése saját számítás, EViews programmal 24

25 Előrejelzés ARMA modellel saját számítás, EViews programmal 25

26 Köszönöm a figyelmet! stgpren@uni-miskolc.hu 26

Autoregresszív és mozgóátlag folyamatok. Géczi-Papp Renáta

Autoregresszív és mozgóátlag folyamatok Géczi-Papp Renáta Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t 1

Autoregresszív és mozgóátlag folyamatok Géczi-Papp Renáta Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t 1

Alapfogalmak. Trendelemzés Szezonalitás Modellek. Matematikai statisztika Gazdaságinformatikus MSc október 29. 1/49

Matematikai statisztika Gazdaságinformatikus MSc 8. előadás 2018. október 29. 1/49 alapfogalmak Elméleti idősor - valószínűségi változók egy indexelt {X t, t T } családja, avagy időtől függő véletlen mennyiség.

Matematikai statisztika Gazdaságinformatikus MSc 8. előadás 2018. október 29. 1/49 alapfogalmak Elméleti idősor - valószínűségi változók egy indexelt {X t, t T } családja, avagy időtől függő véletlen mennyiség.

Diagnosztika és előrejelzés

2018. november 28. A diagnosztika feladata A modelldiagnosztika alapfeladatai: A modellillesztés jóságának vizsgálata (idősoros adatok esetén, a regressziónál már tanultuk), a reziduumok fehérzaj voltának

2018. november 28. A diagnosztika feladata A modelldiagnosztika alapfeladatai: A modellillesztés jóságának vizsgálata (idősoros adatok esetén, a regressziónál már tanultuk), a reziduumok fehérzaj voltának

DIFFERENCIAEGYENLETEK

DIFFERENCIAEGYENLETEK Példa: elsőrendű állandó e.h. lineáris differenciaegyenlet Ennek megoldása: Kezdeti feltétellel: Kezdeti feltétel nélkül ha 1 és a végtelen összeg (abszolút) konvergens: / 1 Minden

DIFFERENCIAEGYENLETEK Példa: elsőrendű állandó e.h. lineáris differenciaegyenlet Ennek megoldása: Kezdeti feltétellel: Kezdeti feltétel nélkül ha 1 és a végtelen összeg (abszolút) konvergens: / 1 Minden

GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó június

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

Idősorok elemzése november 14. Spektrálelemzés, DF és ADF tesztek. Idősorok elemzése

Spektrálelemzés, DF és ADF tesztek 2017. november 14. SPEKTRÁL-ELEMZÉS Példa - BKV villamosenergia-terhelési görbéje Figure: BKV villamosenergia-terhelési görbéje, negyedóránkénti mérések (2 hét adatai,

Spektrálelemzés, DF és ADF tesztek 2017. november 14. SPEKTRÁL-ELEMZÉS Példa - BKV villamosenergia-terhelési görbéje Figure: BKV villamosenergia-terhelési görbéje, negyedóránkénti mérések (2 hét adatai,

Többváltozós lineáris regressziós modell feltételeinek tesztelése I.

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra Többváltozós lineáris regressziós

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra Többváltozós lineáris regressziós

7-8-9. előadás Idősorok elemzése

Idősorok elemzése 7-8-9. előadás 2015. október 19-26. és november 2. Idősor fogalma sokasági szemlélet: elméleti idősor - valószínűségi változók egy indexelt {Y t, t T } családja, avagy időtől függő véletlen

Idősorok elemzése 7-8-9. előadás 2015. október 19-26. és november 2. Idősor fogalma sokasági szemlélet: elméleti idősor - valószínűségi változók egy indexelt {Y t, t T } családja, avagy időtől függő véletlen

Többváltozós lineáris regressziós modell feltételeinek

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Petrovics Petra Doktorandusz Többváltozós lineáris regressziós modell x 1, x 2,, x p

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Petrovics Petra Doktorandusz Többváltozós lineáris regressziós modell x 1, x 2,, x p

Idősoros elemzés minta

Idősoros elemzés minta Ferenci Tamás, tamas.ferenci@medstat.hu A felhasznált adatbázisról Elemzésemhez a francia frank árfolyamának 1986.01.03. és 1993.12.31. közötti értékeit használtam fel, mely idősorban

Idősoros elemzés minta Ferenci Tamás, tamas.ferenci@medstat.hu A felhasznált adatbázisról Elemzésemhez a francia frank árfolyamának 1986.01.03. és 1993.12.31. közötti értékeit használtam fel, mely idősorban

Idősoros elemzés. Ferenci Tamás, ft604@hszk.bme.hu 2009. január 7.

Idősoros elemzés Ferenci Tamás, ft604@hszk.bme.hu 2009. január 7. A felhasznált adatbázisról Elemzésemhez a tanszéki honlapon rendelkezésre bocsátott TimeSeries.xls idősoros adatgyűjtemény egyik idősorát,

Idősoros elemzés Ferenci Tamás, ft604@hszk.bme.hu 2009. január 7. A felhasznált adatbázisról Elemzésemhez a tanszéki honlapon rendelkezésre bocsátott TimeSeries.xls idősoros adatgyűjtemény egyik idősorát,

A Lee-Carter módszer magyarországi

A Lee-Carter módszer magyarországi alkalmazása Baran Sándor, Gáll József, Ispány Márton, Pap Gyula Alkalmazott Matematika és Valószínűségszámítás Tanszék, Debreceni Egyetem, Informatikai Kar 1 Feladatok:

A Lee-Carter módszer magyarországi alkalmazása Baran Sándor, Gáll József, Ispány Márton, Pap Gyula Alkalmazott Matematika és Valószínűségszámítás Tanszék, Debreceni Egyetem, Informatikai Kar 1 Feladatok:

Biometria az orvosi gyakorlatban. Korrelációszámítás, regresszió

SZDT-08 p. 1/31 Biometria az orvosi gyakorlatban Korrelációszámítás, regresszió Werner Ágnes Villamosmérnöki és Információs Rendszerek Tanszék e-mail: werner.agnes@virt.uni-pannon.hu Korrelációszámítás

SZDT-08 p. 1/31 Biometria az orvosi gyakorlatban Korrelációszámítás, regresszió Werner Ágnes Villamosmérnöki és Információs Rendszerek Tanszék e-mail: werner.agnes@virt.uni-pannon.hu Korrelációszámítás

Termelés- és szolgáltatásmenedzsment

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Előrejelzési módszerek 14. Az előrejelzési modellek felépítése

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Előrejelzési módszerek 14. Az előrejelzési modellek felépítése

Statisztika II előadáslapok. 2003/4. tanév, II. félév

Statisztika II előadáslapok 3/4 tanév, II félév BECSLÉS ÉS HIPOTÉZISVIZSGÁLAT Egyik konzervgyár vágott zöldbabot exportál A szabvány szerint az üvegek nettó töltősúlyának az átlaga 3 g, a szórása 5 g Az

Statisztika II előadáslapok 3/4 tanév, II félév BECSLÉS ÉS HIPOTÉZISVIZSGÁLAT Egyik konzervgyár vágott zöldbabot exportál A szabvány szerint az üvegek nettó töltősúlyának az átlaga 3 g, a szórása 5 g Az

Szezonális kiigazítás az NFSZ regisztrált álláskeresők idősorain. Készítette: Multiráció Kft.

az NFSZ regisztrált álláskeresők idősorain Készítette: Multiráció Kft. SZEZONÁLITÁS Többé kevésbe szabályos hullámzás figyelhető meg a regisztrált álláskeresők adatsoraiban. Oka: az időjárás hatásainak

az NFSZ regisztrált álláskeresők idősorain Készítette: Multiráció Kft. SZEZONÁLITÁS Többé kevésbe szabályos hullámzás figyelhető meg a regisztrált álláskeresők adatsoraiban. Oka: az időjárás hatásainak

Statisztika elméleti összefoglaló

1 Statisztika elméleti összefoglaló Tel.: 0/453-91-78 1. Tartalomjegyzék 1. Tartalomjegyzék.... Becsléselmélet... 3 3. Intervallumbecslések... 5 4. Hipotézisvizsgálat... 8 5. Regresszió-számítás... 11

1 Statisztika elméleti összefoglaló Tel.: 0/453-91-78 1. Tartalomjegyzék 1. Tartalomjegyzék.... Becsléselmélet... 3 3. Intervallumbecslések... 5 4. Hipotézisvizsgálat... 8 5. Regresszió-számítás... 11

Exponenciális kisimítás. Üzleti tervezés statisztikai alapjai

Exponenciális kisimítás Üzleti tervezés statisztikai alapjai Múlt-Jelen-Jövő kapcsolat Egyensúlyi helyzet Teljes konfliktus Részleges konfliktus: 0 < α < 1, folytatódik a múlt, de nem változatlanul módosítás:

Exponenciális kisimítás Üzleti tervezés statisztikai alapjai Múlt-Jelen-Jövő kapcsolat Egyensúlyi helyzet Teljes konfliktus Részleges konfliktus: 0 < α < 1, folytatódik a múlt, de nem változatlanul módosítás:

Regresszió számítás az SPSSben

Regresszió számítás az SPSSben Kvantitatív statisztikai módszerek Petrovics Petra Lineáris regressziós modell X és Y közötti kapcsolatot ábrázoló egyenes. Az Y függ: x 1, x 2,, x p p db magyarázó változótól

Regresszió számítás az SPSSben Kvantitatív statisztikai módszerek Petrovics Petra Lineáris regressziós modell X és Y közötti kapcsolatot ábrázoló egyenes. Az Y függ: x 1, x 2,, x p p db magyarázó változótól

STATISZTIKA. Mit nevezünk idősornak? Az idősorok elemzésének módszertana. Az idősorelemzés célja. Determinisztikus idősorelemzés

Mit nevezünk idősornak? STATISZTIKA 10. Előadás Idősorok analízise Egyenlő időközökben végzett megfigyelések A sorrend kötött, y 1, y 2 y t y N N= időpontok száma Minden időponthoz egy adat, reprodukálhatatlanság

Mit nevezünk idősornak? STATISZTIKA 10. Előadás Idősorok analízise Egyenlő időközökben végzett megfigyelések A sorrend kötött, y 1, y 2 y t y N N= időpontok száma Minden időponthoz egy adat, reprodukálhatatlanság

Bevezetés a Korreláció &

Bevezetés a Korreláció & Regressziószámításba Petrovics Petra Doktorandusz Statisztikai kapcsolatok Asszociáció 2 minőségi/területi ismérv között Vegyes kapcsolat minőségi/területi és egy mennyiségi ismérv

Bevezetés a Korreláció & Regressziószámításba Petrovics Petra Doktorandusz Statisztikai kapcsolatok Asszociáció 2 minőségi/területi ismérv között Vegyes kapcsolat minőségi/területi és egy mennyiségi ismérv

Statisztikai következtetések Nemlineáris regresszió Feladatok Vége

[GVMGS11MNC] Gazdaságstatisztika 10. előadás: 9. Regressziószámítás II. Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet A standard lineáris modell

[GVMGS11MNC] Gazdaságstatisztika 10. előadás: 9. Regressziószámítás II. Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet A standard lineáris modell

Mortalitás és fertilitás modellezés

Eötvös Loránd Tudományegyetem Természettudományi Kar Mortalitás és fertilitás modellezés Szakdolgozat Készítette: Csuka Viktória Matematika BSc, Matematikai elemző szakirány Témavezető: Prőhle Tamás Valószínűségelméleti

Eötvös Loránd Tudományegyetem Természettudományi Kar Mortalitás és fertilitás modellezés Szakdolgozat Készítette: Csuka Viktória Matematika BSc, Matematikai elemző szakirány Témavezető: Prőhle Tamás Valószínűségelméleti

Idősorok elemzése előadás. Előadó: Dr. Balogh Péter

Idősorok elemzése előadás Előadó: Dr. Balogh Péter Idősorok elemzése A társadalmi - gazdasági jelenségek időbeli alakulásának törvénszerűségeit kell vizsgálni a változás, a fejlődés tendenciáját. Az idősorokban

Idősorok elemzése előadás Előadó: Dr. Balogh Péter Idősorok elemzése A társadalmi - gazdasági jelenségek időbeli alakulásának törvénszerűségeit kell vizsgálni a változás, a fejlődés tendenciáját. Az idősorokban

Idősorok. Nagyméretű adathalmazok kezelése. Bartók Ferenc

Idősorok Nagyméretű adathalmazok kezelése Bartók Ferenc 2014.03.31. Tartalom Bevezetés Modellezés Szegmentálás Anomáliák 2 Idősor Megfigyelések egy sorozata Tipikusan adott időközönkénti mérések Pl. naponta,

Idősorok Nagyméretű adathalmazok kezelése Bartók Ferenc 2014.03.31. Tartalom Bevezetés Modellezés Szegmentálás Anomáliák 2 Idősor Megfigyelések egy sorozata Tipikusan adott időközönkénti mérések Pl. naponta,

Továbblépés. Általános, lineáris modell. Példák. Jellemzık. Matematikai statisztika 12. elıadás,

Matematikai statisztika. elıadás, 9.5.. Továbblépés Ha nem fogadható el a reziduálisok korrelálatlansága: Lehetnek fel nem tárt periódusok De más kapcsolat is fennmaradhat az egymáshoz közeli megfigyelések

Matematikai statisztika. elıadás, 9.5.. Továbblépés Ha nem fogadható el a reziduálisok korrelálatlansága: Lehetnek fel nem tárt periódusok De más kapcsolat is fennmaradhat az egymáshoz közeli megfigyelések

Biomatematika 12. Szent István Egyetem Állatorvos-tudományi Kar. Fodor János

Szent István Egyetem Állatorvos-tudományi Kar Biomatematikai és Számítástechnikai Tanszék Biomatematika 12. Regresszió- és korrelációanaĺızis Fodor János Copyright c Fodor.Janos@aotk.szie.hu Last Revision

Szent István Egyetem Állatorvos-tudományi Kar Biomatematikai és Számítástechnikai Tanszék Biomatematika 12. Regresszió- és korrelációanaĺızis Fodor János Copyright c Fodor.Janos@aotk.szie.hu Last Revision

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek. Dr. Dombi Ákos

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek Dr. Dombi Ákos (dombi@finance.bme.hu) ESETTANULMÁNY 1. Feladat: OTP részvény átlagárfolyamának (Y=AtlAr) stacionaritás

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek Dr. Dombi Ákos (dombi@finance.bme.hu) ESETTANULMÁNY 1. Feladat: OTP részvény átlagárfolyamának (Y=AtlAr) stacionaritás

2013 ŐSZ. 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét!

GAZDASÁGSTATISZTIKA KIDOLGOZOTT ELMÉLETI KÉRDÉSEK A 3. ZH-HOZ 2013 ŐSZ Elméleti kérdések összegzése 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét! 2. Mutassa be az

GAZDASÁGSTATISZTIKA KIDOLGOZOTT ELMÉLETI KÉRDÉSEK A 3. ZH-HOZ 2013 ŐSZ Elméleti kérdések összegzése 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét! 2. Mutassa be az

Egy fertőző gyermekbetegség alakulásának modellezése és elemzése

Egy fertőző gyermekbetegség alakulásának modellezése és elemzése Tudományos Diákköri Konferencia Dolgozat Írta: Rózemberczki Benedek András Alkalmazott közgazdaságtan alapszak, 3. évfolyam Konzulens: Dr.

Egy fertőző gyermekbetegség alakulásának modellezése és elemzése Tudományos Diákköri Konferencia Dolgozat Írta: Rózemberczki Benedek András Alkalmazott közgazdaságtan alapszak, 3. évfolyam Konzulens: Dr.

A modellezés sajátosságai anomáliákkal terhelt idősorok esetén

A modellezés sajátosságai anomáliákkal terhelt idősorok esetén MÓDSZERTANI DILEMMÁK A STATISZTIKÁBAN 4 ÉVE ALAKULT A JÖVŐKUTATÁSI BIZOTTSÁG SJTB Tudományos ülés, 216. november 18. 1 Idősor-modellezés alapkérdései

A modellezés sajátosságai anomáliákkal terhelt idősorok esetén MÓDSZERTANI DILEMMÁK A STATISZTIKÁBAN 4 ÉVE ALAKULT A JÖVŐKUTATÁSI BIZOTTSÁG SJTB Tudományos ülés, 216. november 18. 1 Idősor-modellezés alapkérdései

Bevezetés az ökonometriába

Az idősorelemzés alapjai Gánics Gergely 1 gergely.ganics@freemail.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizenegyedik előadas Tartalom Stacionaritás kérdései 1 Stacionaritás kérdései 2 3 (Nem)stacionaritás

Az idősorelemzés alapjai Gánics Gergely 1 gergely.ganics@freemail.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizenegyedik előadas Tartalom Stacionaritás kérdései 1 Stacionaritás kérdései 2 3 (Nem)stacionaritás

lineáris folyamatokkal

Eötvös Loránd Tudományegyetem Természettudományi Kar Modellezés egy- és többdimenziós lineáris folyamatokkal Szakdolgozat Készítette: Zámbó Anita Matematika BSc, Matematikai elemző szakirány Témavezető:

Eötvös Loránd Tudományegyetem Természettudományi Kar Modellezés egy- és többdimenziós lineáris folyamatokkal Szakdolgozat Készítette: Zámbó Anita Matematika BSc, Matematikai elemző szakirány Témavezető:

Statisztika I. 12. előadás. Előadó: Dr. Ertsey Imre

Statisztika I. 1. előadás Előadó: Dr. Ertsey Imre Regresszió analízis A korrelációs együttható megmutatja a kapcsolat irányát és szorosságát. A kapcsolat vizsgálata során a gyakorlatban ennél messzebb

Statisztika I. 1. előadás Előadó: Dr. Ertsey Imre Regresszió analízis A korrelációs együttható megmutatja a kapcsolat irányát és szorosságát. A kapcsolat vizsgálata során a gyakorlatban ennél messzebb

Az idősorok összetevői Trendszámítás Szezonalitás Prognosztika ZH

Idősorok Idősor Statisztikai szempontból: az egyes időpontokhoz rendelt valószínűségi változók összessége. Speciális sztochasztikus kapcsolat; a magyarázóváltozó az idő Determinisztikus idősorelemzés esetén

Idősorok Idősor Statisztikai szempontból: az egyes időpontokhoz rendelt valószínűségi változók összessége. Speciális sztochasztikus kapcsolat; a magyarázóváltozó az idő Determinisztikus idősorelemzés esetén

Dr. Kalló Noémi. Termelés- és szolgáltatásmenedzsment. egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék. Dr.

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Ismertesse a legfontosabb előrejelzési módszereket és azok gyakorlati

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Ismertesse a legfontosabb előrejelzési módszereket és azok gyakorlati

Hipotézis STATISZTIKA. Kétmintás hipotézisek. Munkahipotézis (H a ) Tematika. Tudományos hipotézis. 1. Előadás. Hipotézisvizsgálatok

Tematika. Tudományos hipotézis. 1. Előadás. Hipotézisvizsgálatok") STATISZTIKA 1. Előadás Hipotézisvizsgálatok Tematika 1. Hipotézis vizsgálatok 2. t-próbák 3. Variancia-analízis 4. A variancia-analízis validálása, erőfüggvény 5. Korreláció számítás 6. Kétváltozós lineáris

STATISZTIKA 1. Előadás Hipotézisvizsgálatok Tematika 1. Hipotézis vizsgálatok 2. t-próbák 3. Variancia-analízis 4. A variancia-analízis validálása, erőfüggvény 5. Korreláció számítás 6. Kétváltozós lineáris

x, x R, x rögzített esetén esemény. : ( ) x Valószínűségi Változó: Feltételes valószínűség: Teljes valószínűség Tétele: Bayes Tétel:

x Valószínűségi Változó: Feltételes valószínűség: Teljes valószínűség Tétele: Bayes Tétel:") Feltételes valószínűség: Teljes valószínűség Tétele: Bayes Tétel: Valószínűségi változó általános fogalma: A : R leképezést valószínűségi változónak nevezzük, ha : ( ) x, x R, x rögzített esetén esemény.

Feltételes valószínűség: Teljes valószínűség Tétele: Bayes Tétel: Valószínűségi változó általános fogalma: A : R leképezést valószínűségi változónak nevezzük, ha : ( ) x, x R, x rögzített esetén esemény.

Idősorok elemzése. Salánki Ágnes

Idősorok elemzése Salánki Ágnes salanki.agnes@gmail.com 2012.04.13. Budapesti Műszaki és Gazdaságtudományi Egyetem Méréstechnika és Információs Rendszerek Tanszék 1 Idősorok analízise Alapfogalmak Komponenselemzés

Idősorok elemzése Salánki Ágnes salanki.agnes@gmail.com 2012.04.13. Budapesti Műszaki és Gazdaságtudományi Egyetem Méréstechnika és Információs Rendszerek Tanszék 1 Idősorok analízise Alapfogalmak Komponenselemzés

IDŐSOROK SZTOCHASZTIKUS MODELLJEI

IDŐSOROK SZTOCHASZTIKUS MODELLJEI VÁGÓ ZSUZSANNA (Oktatási segédlet) Budapest Budapesti Közgazdaságtudományi Egyetem Statisztika Tanszék 2 Tartalom 1 Alapfogalmak 5 1.1 Sztochasztikus folyamatok...........................

IDŐSOROK SZTOCHASZTIKUS MODELLJEI VÁGÓ ZSUZSANNA (Oktatási segédlet) Budapest Budapesti Közgazdaságtudományi Egyetem Statisztika Tanszék 2 Tartalom 1 Alapfogalmak 5 1.1 Sztochasztikus folyamatok...........................

Fogalom STATISZTIKA. Alkalmazhatósági feltételek. A standard lineáris modell. Projekciós mátrix, P

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

e (t µ) 2 f (t) = 1 F (t) = 1 Normális eloszlás negyedik centrális momentuma:

2 f (t) = 1 F (t) = 1 Normális eloszlás negyedik centrális momentuma:") Normális eloszlás ξ valószínűségi változó normális eloszlású. ξ N ( µ, σ 2) Paraméterei: µ: várható érték, σ 2 : szórásnégyzet (µ tetszőleges, σ 2 tetszőleges pozitív valós szám) Normális eloszlás sűrűségfüggvénye:

Normális eloszlás ξ valószínűségi változó normális eloszlású. ξ N ( µ, σ 2) Paraméterei: µ: várható érték, σ 2 : szórásnégyzet (µ tetszőleges, σ 2 tetszőleges pozitív valós szám) Normális eloszlás sűrűségfüggvénye:

Anyagvizsgálati módszerek Mérési adatok feldolgozása. Anyagvizsgálati módszerek

Anyagvizsgálati módszerek Mérési adatok feldolgozása Anyagvizsgálati módszerek Pannon Egyetem Mérnöki Kar Anyagvizsgálati módszerek Statisztika 1/ 22 Mérési eredmények felhasználása Tulajdonságok hierarchikus

Anyagvizsgálati módszerek Mérési adatok feldolgozása Anyagvizsgálati módszerek Pannon Egyetem Mérnöki Kar Anyagvizsgálati módszerek Statisztika 1/ 22 Mérési eredmények felhasználása Tulajdonságok hierarchikus

ELTE TáTK Közgazdaságtudományi Tanszék GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó. 2010. június

GAZDASÁGSTATISZTIKA GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TátK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi

GAZDASÁGSTATISZTIKA GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TátK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi

biometria II. foglalkozás előadó: Prof. Dr. Rajkó Róbert Matematikai-statisztikai adatfeldolgozás

Kísérlettervezés - biometria II. foglalkozás előadó: Prof. Dr. Rajkó Róbert Matematikai-statisztikai adatfeldolgozás A matematikai-statisztika feladata tapasztalati adatok feldolgozásával segítséget nyújtani

Kísérlettervezés - biometria II. foglalkozás előadó: Prof. Dr. Rajkó Róbert Matematikai-statisztikai adatfeldolgozás A matematikai-statisztika feladata tapasztalati adatok feldolgozásával segítséget nyújtani

Osztályozás, regresszió. Nagyméretű adathalmazok kezelése Tatai Márton

Osztályozás, regresszió Nagyméretű adathalmazok kezelése Tatai Márton Osztályozási algoritmusok Osztályozás Diszkrét értékkészletű, ismeretlen attribútumok értékének meghatározása ismert attribútumok értéke

Osztályozás, regresszió Nagyméretű adathalmazok kezelése Tatai Márton Osztályozási algoritmusok Osztályozás Diszkrét értékkészletű, ismeretlen attribútumok értékének meghatározása ismert attribútumok értéke

STATISZTIKA. Fogalom. A standard lineáris regressziós modell mátrixalgebrai jelölése. A standard lineáris modell. Eredménytáblázat

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

Többváltozós Regresszió-számítás

Töváltozós Regresszió-számítás 3. előadás Döntéselőkészítés módszertana Dr. Szilágyi Roland Korreláció Célja a kacsolat szorosságának mérése. Regresszió Célja a kacsolatan megfigyelhető törvényszerűség

Töváltozós Regresszió-számítás 3. előadás Döntéselőkészítés módszertana Dr. Szilágyi Roland Korreláció Célja a kacsolat szorosságának mérése. Regresszió Célja a kacsolatan megfigyelhető törvényszerűség

Diverzifikáció Markowitz-modell MAD modell CAPM modell 2017/ Szegedi Tudományegyetem Informatikai Intézet

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Bevezetés az ökonometriába

Bevezetés az ökonometriába Többváltozós regresszió: nemlineáris modellek Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Hetedik előadás, 2010. november 10.

Bevezetés az ökonometriába Többváltozós regresszió: nemlineáris modellek Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Hetedik előadás, 2010. november 10.

Kockázatalapú szabályozó kártyák tervezése, kiválasztása és folyamatra illesztése

Kockázatalapú szabályozó kártyák tervezése, kiválasztása és folyamatra illesztése Hazai hallgatói, illetve kutatói személyi támogatást biztosító rendszer kidolgozása és működtetése konvergencia program

Kockázatalapú szabályozó kártyák tervezése, kiválasztása és folyamatra illesztése Hazai hallgatói, illetve kutatói személyi támogatást biztosító rendszer kidolgozása és működtetése konvergencia program

Lineáris regressziószámítás 1. - kétváltozós eset

Lineáris regressziószámítás 1. - kétváltozós eset Orlovits Zsanett 2019. február 6. Adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó

Lineáris regressziószámítás 1. - kétváltozós eset Orlovits Zsanett 2019. február 6. Adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó

Számítógépes döntéstámogatás. Statisztikai elemzés

SZDT-03 p. 1/22 Számítógépes döntéstámogatás Statisztikai elemzés Werner Ágnes Villamosmérnöki és Információs Rendszerek Tanszék e-mail: werner.agnes@virt.uni-pannon.hu Előadás SZDT-03 p. 2/22 Rendelkezésre

SZDT-03 p. 1/22 Számítógépes döntéstámogatás Statisztikai elemzés Werner Ágnes Villamosmérnöki és Információs Rendszerek Tanszék e-mail: werner.agnes@virt.uni-pannon.hu Előadás SZDT-03 p. 2/22 Rendelkezésre

Folyadékszcintillációs spektroszkópia jegyz könyv

Folyadékszcintillációs spektroszkópia jegyz könyv Zsigmond Anna Julia Fizika MSc I. Mérés vezet je: Horváth Ákos Mérés dátuma: 2010. október 21. Leadás dátuma: 2010. november 8. 1 1. Bevezetés A mérés

Folyadékszcintillációs spektroszkópia jegyz könyv Zsigmond Anna Julia Fizika MSc I. Mérés vezet je: Horváth Ákos Mérés dátuma: 2010. október 21. Leadás dátuma: 2010. november 8. 1 1. Bevezetés A mérés

Statisztikai módszerek a skálafüggetlen hálózatok

Statisztikai módszerek a skálafüggetlen hálózatok vizsgálatára Gyenge Ádám1 1 Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar Számítástudományi és Információelméleti

Statisztikai módszerek a skálafüggetlen hálózatok vizsgálatára Gyenge Ádám1 1 Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar Számítástudományi és Információelméleti

Korreláció számítás az SPSSben

Korreláció számítás az SPSSben Kvantitatív statisztikai módszerek Petrovics Petra Statisztikai kapcsolatok Asszociáció 2 minőségi/területi ismérv között Vegyes kapcsolat minőségi/területi és egy mennyiségi

Korreláció számítás az SPSSben Kvantitatív statisztikai módszerek Petrovics Petra Statisztikai kapcsolatok Asszociáció 2 minőségi/területi ismérv között Vegyes kapcsolat minőségi/területi és egy mennyiségi

Többváltozós lineáris regressziós modell feltételeinek tesztelése II.

Többváltozós lineáris regressziós modell feltételeinek tesztelése II. - A magyarázó változóra vonatkozó feltételek tesztelése - Optimális regressziós modell kialakítása - Kvantitatív statisztikai módszerek

Többváltozós lineáris regressziós modell feltételeinek tesztelése II. - A magyarázó változóra vonatkozó feltételek tesztelése - Optimális regressziós modell kialakítása - Kvantitatív statisztikai módszerek

Gépészeti rendszertechnika (NGB_KV002_1)

") Gépészeti rendszertechnika (NGB_KV002_1) 3. Óra Kőrös Péter Közúti és Vasúti Járművek Tanszék Tanszéki mérnök (IS201 vagy a tanszéken) E-mail: korosp@ga.sze.hu Web: http://www.sze.hu/~korosp http://www.sze.hu/~korosp/gepeszeti_rendszertechnika/

Gépészeti rendszertechnika (NGB_KV002_1) 3. Óra Kőrös Péter Közúti és Vasúti Járművek Tanszék Tanszéki mérnök (IS201 vagy a tanszéken) E-mail: korosp@ga.sze.hu Web: http://www.sze.hu/~korosp http://www.sze.hu/~korosp/gepeszeti_rendszertechnika/

Csapadékmaximum-függvények változása

Csapadékmaximum-függvények változása (Techniques and methods for climate change adaptation for cities /2013-1-HU1-LEO05-09613/) Dr. Buzás Kálmán, Dr. Honti Márk, Varga Laura Elavult mértékadó tervezési

Csapadékmaximum-függvények változása (Techniques and methods for climate change adaptation for cities /2013-1-HU1-LEO05-09613/) Dr. Buzás Kálmán, Dr. Honti Márk, Varga Laura Elavult mértékadó tervezési

ELTECON MA Keresztmetszeti és panel ökonometria tematika

ELTECON MA Keresztmetszeti és panel ökonometria tematika Készítette: Elek Péter Oktató: Elek Péter Demonstrátor: Pál Jenő (PhD-hallgató, CEU) Időkeret: heti 3*90 perc szeminarizált formában, 13 héten keresztül

ELTECON MA Keresztmetszeti és panel ökonometria tematika Készítette: Elek Péter Oktató: Elek Péter Demonstrátor: Pál Jenő (PhD-hallgató, CEU) Időkeret: heti 3*90 perc szeminarizált formában, 13 héten keresztül

Ökonometria gyakorló feladatok - idősorok elemzése

Ökonometria gyakorló feladatok - idősorok elemzése 2019. május 7. 1. Egy gazdálkodó szervezetben az átlagos készletérték alakulása negyedéves periódusokban mérve a következő: évek negyedévek 1 2 3 4 2007

Ökonometria gyakorló feladatok - idősorok elemzése 2019. május 7. 1. Egy gazdálkodó szervezetben az átlagos készletérték alakulása negyedéves periódusokban mérve a következő: évek negyedévek 1 2 3 4 2007

A többváltozós lineáris regresszió 1.

2018. szeptember 17. Lakásár adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó változók segítségével Legegyszerűbb eset - kétváltozós

2018. szeptember 17. Lakásár adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó változók segítségével Legegyszerűbb eset - kétváltozós

Statisztika I. 13. előadás Idősorok elemzése. Előadó: Dr. Ertsey Imre

Statisztika I. 13. előadás Idősorok elemzése Előadó: Dr. Ertse Imre A társadalmi - gazdasági jelenségek időbeli alakulásának törvénszerűségeit kell vizsgálni a változás, a fejlődés tendenciáját. Ezek a

Statisztika I. 13. előadás Idősorok elemzése Előadó: Dr. Ertse Imre A társadalmi - gazdasági jelenségek időbeli alakulásának törvénszerűségeit kell vizsgálni a változás, a fejlődés tendenciáját. Ezek a

Irányításelmélet és technika II.

Irányításelmélet és technika II. Legkisebb négyzetek módszere Magyar Attila Pannon Egyetem Műszaki Informatikai Kar Villamosmérnöki és Információs Rendszerek Tanszék amagyar@almos.vein.hu 200 november

Irányításelmélet és technika II. Legkisebb négyzetek módszere Magyar Attila Pannon Egyetem Műszaki Informatikai Kar Villamosmérnöki és Információs Rendszerek Tanszék amagyar@almos.vein.hu 200 november

3. fejezet. Lineáris folyamatok Zaj folyamatok. 1. Az ε(t) folyamat független érték zaj, ha a várható értéke 0 és

folyamat független érték zaj, ha a várható értéke 0 és") 18 3. fejezet Lineáris folyamatok 3.1. Zaj folyamatok 1. Az ε(t) folyamat független érték zaj, ha a várható értéke 0 és ε(t)-k független, azonos eloszlású valószín ségi változók. 2. Az ε(t) folyamat fehér

18 3. fejezet Lineáris folyamatok 3.1. Zaj folyamatok 1. Az ε(t) folyamat független érték zaj, ha a várható értéke 0 és ε(t)-k független, azonos eloszlású valószín ségi változók. 2. Az ε(t) folyamat fehér

Centrális határeloszlás-tétel

13. fejezet Centrális határeloszlás-tétel A valószínűségszámítás legfontosabb állításai azok, amelyek független valószínűségi változók normalizált összegeire vonatkoznak. A legfontosabb ilyen tételek a

13. fejezet Centrális határeloszlás-tétel A valószínűségszámítás legfontosabb állításai azok, amelyek független valószínűségi változók normalizált összegeire vonatkoznak. A legfontosabb ilyen tételek a

Több valószínűségi változó együttes eloszlása, korreláció

Tartalomjegzék Előszó... 6 I. Valószínűségelméleti és matematikai statisztikai alapok... 8 1. A szükséges valószínűségelméleti és matematikai statisztikai alapismeretek összefoglalása... 8 1.1. Alapfogalmak...

Tartalomjegzék Előszó... 6 I. Valószínűségelméleti és matematikai statisztikai alapok... 8 1. A szükséges valószínűségelméleti és matematikai statisztikai alapismeretek összefoglalása... 8 1.1. Alapfogalmak...

IBNR számítási módszerek áttekintése

1/13 IBNR számítási módszerek áttekintése Prokaj Vilmos email: Prokaj.Vilmos@pszaf.hu 1. Kifutási háromszög Év 1 2 3 4 5 2/13 1 X 1,1 X 1,2 X 1,3 X 1,4 X 1,5 2 X 2,1 X 2,2 X 2,3 X 2,4 X 2,5 3 X 3,1 X 3,2

1/13 IBNR számítási módszerek áttekintése Prokaj Vilmos email: Prokaj.Vilmos@pszaf.hu 1. Kifutási háromszög Év 1 2 3 4 5 2/13 1 X 1,1 X 1,2 X 1,3 X 1,4 X 1,5 2 X 2,1 X 2,2 X 2,3 X 2,4 X 2,5 3 X 3,1 X 3,2

Gazdasági matematika II. vizsgadolgozat megoldása, június 10

Gazdasági matematika II. vizsgadolgozat megoldása, 204. június 0 A dolgozatírásnál íróeszközön kívül más segédeszköz nem használható. A dolgozat időtartama: 90 perc. Ha a dolgozat első részéből szerzett

Gazdasági matematika II. vizsgadolgozat megoldása, 204. június 0 A dolgozatírásnál íróeszközön kívül más segédeszköz nem használható. A dolgozat időtartama: 90 perc. Ha a dolgozat első részéből szerzett

ELTE TáTK Közgazdaságtudományi Tanszék GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó. 2010. június

GAZDASÁGSTATISZTIKA GAZDASÁGSTATISZTIKA Készül a TÁMOP-4..2-08/2/A/KMR-2009-004pályázai projek kereében Taralomfejleszés az ELTE TáK Közgazdaságudományi Tanszékén az ELTE Közgazdaságudományi Tanszék, az

GAZDASÁGSTATISZTIKA GAZDASÁGSTATISZTIKA Készül a TÁMOP-4..2-08/2/A/KMR-2009-004pályázai projek kereében Taralomfejleszés az ELTE TáK Közgazdaságudományi Tanszékén az ELTE Közgazdaságudományi Tanszék, az

Gyakorló feladatok a kétváltozós regresszióhoz 2. Nemlineáris regresszió

Gyakorló feladatok a kétváltozós regresszióhoz 2. Nemlineáris regresszió 1. A fizetés (Y, órabér dollárban) és iskolázottság (X, elvégzett iskolai év) közti kapcsolatot vizsgáljuk az Y t α + β X 2 t +

Gyakorló feladatok a kétváltozós regresszióhoz 2. Nemlineáris regresszió 1. A fizetés (Y, órabér dollárban) és iskolázottság (X, elvégzett iskolai év) közti kapcsolatot vizsgáljuk az Y t α + β X 2 t +

egyenletesen, és c olyan színű golyót teszünk az urnába, amilyen színűt húztunk. Bizonyítsuk

Valószínűségszámítás 8. feladatsor 2015. november 26. 1. Bizonyítsuk be, hogy az alábbi folyamatok mindegyike martingál. a S n, Sn 2 n, Y n = t n 1+ 1 t 2 Sn, t Fn = σ S 1,..., S n, 0 < t < 1 rögzített,

Valószínűségszámítás 8. feladatsor 2015. november 26. 1. Bizonyítsuk be, hogy az alábbi folyamatok mindegyike martingál. a S n, Sn 2 n, Y n = t n 1+ 1 t 2 Sn, t Fn = σ S 1,..., S n, 0 < t < 1 rögzített,

AZ ENERGIA GAZDASÁGI SZEREPÉNEK MAKROSZINTŰ ÉRTÉKELÉSE KELET- KÖZÉP-EURÓPÁBAN, 1990 ÉS 2009 KÖZÖTT

AZ ENERGIA GAZDASÁGI SZEREPÉNEK MAKROSZINTŰ ÉRTÉKELÉSE KELET- KÖZÉP-EURÓPÁBAN, 199 ÉS 29 KÖZÖTT Sebestyénné Szép Tekla Egyetemi tanársegéd Miskolci Egyetem, Gazdaságtudományi Kar, Világ- és Regionális

AZ ENERGIA GAZDASÁGI SZEREPÉNEK MAKROSZINTŰ ÉRTÉKELÉSE KELET- KÖZÉP-EURÓPÁBAN, 199 ÉS 29 KÖZÖTT Sebestyénné Szép Tekla Egyetemi tanársegéd Miskolci Egyetem, Gazdaságtudományi Kar, Világ- és Regionális

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 10 X. SZIMULÁCIÓ 1. VÉLETLEN számok A véletlen számok fontos szerepet játszanak a véletlen helyzetek generálásában (pénzérme, dobókocka,

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 10 X. SZIMULÁCIÓ 1. VÉLETLEN számok A véletlen számok fontos szerepet játszanak a véletlen helyzetek generálásában (pénzérme, dobókocka,

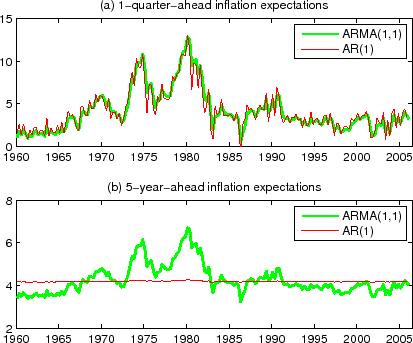

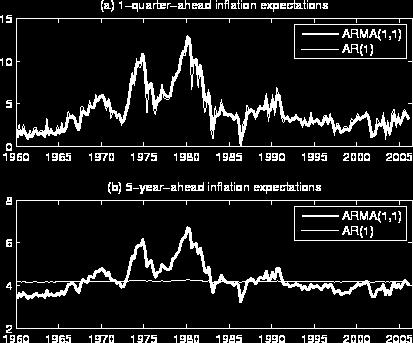

EGYVÁLTOZÓS IDŐSORMODELLEKEN ALAPULÓ INFLÁCIÓS ELŐREJELZÉSEK

EGYVÁLTOZÓS IDŐSORMODELLEKEN ALAPULÓ INFLÁCIÓS ELŐREJELZÉSEK LIELI RÓBERT Tanulmányomban a magyarországi inflációs folyamat egyváltozós idősormodellekkel történő leírására és előrejelzésére vállalkozom.

EGYVÁLTOZÓS IDŐSORMODELLEKEN ALAPULÓ INFLÁCIÓS ELŐREJELZÉSEK LIELI RÓBERT Tanulmányomban a magyarországi inflációs folyamat egyváltozós idősormodellekkel történő leírására és előrejelzésére vállalkozom.

Ido sorok oszta lyoza sa

EO TVO S LORA ND TUDOMA NYEGYETEM TERME SZETTUDOMA NYI KAR Ido sorok oszta lyoza sa I rta: Budai Fruzsina Ma ria Alkalmazott matematikus MSc Te mavezeto : Pro hle Tama s Valo szı nu se gelme leti e s Statisztika

EO TVO S LORA ND TUDOMA NYEGYETEM TERME SZETTUDOMA NYI KAR Ido sorok oszta lyoza sa I rta: Budai Fruzsina Ma ria Alkalmazott matematikus MSc Te mavezeto : Pro hle Tama s Valo szı nu se gelme leti e s Statisztika

Likelihood, deviancia, Akaike-féle információs kritérium

Többváltozós statisztika (SZIE ÁOTK, 2011. ősz) 1 Likelihood, deviancia, Akaike-féle információs kritérium Likelihood függvény Az adatokhoz paraméteres modellt illesztünk. A likelihood függvény a megfigyelt

Többváltozós statisztika (SZIE ÁOTK, 2011. ősz) 1 Likelihood, deviancia, Akaike-féle információs kritérium Likelihood függvény Az adatokhoz paraméteres modellt illesztünk. A likelihood függvény a megfigyelt

TŐZSDEI IDŐSOROK ELEMZÉSE ÉS ELŐREJELZÉSE

Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar Méréstechnika és Információs Rendszerek Tanszék Bartók Ferenc TŐZSDEI IDŐSOROK ELEMZÉSE ÉS ELŐREJELZÉSE KONZULENS Dr.

Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar Méréstechnika és Információs Rendszerek Tanszék Bartók Ferenc TŐZSDEI IDŐSOROK ELEMZÉSE ÉS ELŐREJELZÉSE KONZULENS Dr.

Alap-ötlet: Karl Friedrich Gauss ( ) valószínűségszámítási háttér: Andrej Markov ( )

valószínűségszámítási háttér: Andrej Markov ( )") Budapesti Műszaki és Gazdaságtudományi Egyetem Gépészmérnöki Kar Hidrodinamikai Rendszerek Tanszék, Budapest, Műegyetem rkp. 3. D ép. 334. Tel: 463-6-80 Fa: 463-30-9 http://www.vizgep.bme.hu Alap-ötlet:

Budapesti Műszaki és Gazdaságtudományi Egyetem Gépészmérnöki Kar Hidrodinamikai Rendszerek Tanszék, Budapest, Műegyetem rkp. 3. D ép. 334. Tel: 463-6-80 Fa: 463-30-9 http://www.vizgep.bme.hu Alap-ötlet:

Adaptív dinamikus szegmentálás idősorok indexeléséhez

Adaptív dinamikus szegmentálás idősorok indexeléséhez IPM-08irAREAE kurzus cikkfeldolgozás Balassi Márton 1 Englert Péter 1 Tömösy Péter 1 1 Eötvös Loránd Tudományegyetem Informatikai Kar 2013. november

Adaptív dinamikus szegmentálás idősorok indexeléséhez IPM-08irAREAE kurzus cikkfeldolgozás Balassi Márton 1 Englert Péter 1 Tömösy Péter 1 1 Eötvös Loránd Tudományegyetem Informatikai Kar 2013. november

GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó. 2010. június

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

Id sorelemzés gyakorlat Biztosítási és pénzügyi matematika mesterszak Alkalmazott matematikus mesterszak 2017/2018 tavaszi félév

Id sorelemzés gyakorlat Biztosítási és pénzügyi matematika mesterszak Alkalmazott matematikus mesterszak 017/018 tavaszi félév Játékszabályok A gyakorlatokról maximum 3-szor lehet hiányozni. Aki többször

Id sorelemzés gyakorlat Biztosítási és pénzügyi matematika mesterszak Alkalmazott matematikus mesterszak 017/018 tavaszi félév Játékszabályok A gyakorlatokról maximum 3-szor lehet hiányozni. Aki többször

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 8 VIII. REGREssZIÓ 1. A REGREssZIÓs EGYENEs Két valószínűségi változó kapcsolatának leírására az eddigiek alapján vagy egy numerikus

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 8 VIII. REGREssZIÓ 1. A REGREssZIÓs EGYENEs Két valószínűségi változó kapcsolatának leírására az eddigiek alapján vagy egy numerikus

Bevezetés a hipotézisvizsgálatokba

Bevezetés a hipotézisvizsgálatokba Nullhipotézis: pl. az átlag egy adott µ becslése : M ( x -µ ) = 0 Alternatív hipotézis: : M ( x -µ ) 0 Szignifikancia: - teljes bizonyosság csak teljes enumerációra -

Bevezetés a hipotézisvizsgálatokba Nullhipotézis: pl. az átlag egy adott µ becslése : M ( x -µ ) = 0 Alternatív hipotézis: : M ( x -µ ) 0 Szignifikancia: - teljes bizonyosság csak teljes enumerációra -

6. előadás - Regressziószámítás II.

6. előadás - Regressziószámítás II. 2016. október 10. 6. előadás 1 / 30 Specifikációs hibák A magyarázó- és eredményváltozók kiválasztásának alapja: szakirányú elmélet, mögöttes viselkedés ismerete, múltbeli

6. előadás - Regressziószámítás II. 2016. október 10. 6. előadás 1 / 30 Specifikációs hibák A magyarázó- és eredményváltozók kiválasztásának alapja: szakirányú elmélet, mögöttes viselkedés ismerete, múltbeli

Adatok statisztikai értékelésének főbb lehetőségei

Adatok statisztikai értékelésének főbb lehetőségei 1. a. Egy- vagy kétváltozós eset b. Többváltozós eset 2. a. Becslési problémák, hipotézis vizsgálat b. Mintázatelemzés 3. Szint: a. Egyedi b. Populáció

Adatok statisztikai értékelésének főbb lehetőségei 1. a. Egy- vagy kétváltozós eset b. Többváltozós eset 2. a. Becslési problémák, hipotézis vizsgálat b. Mintázatelemzés 3. Szint: a. Egyedi b. Populáció

Idősorok rendbecslése információelméleti módszerekkel

Idősorok rendbecslése információelméleti módszerekkel Diplomamunka Írta: Darabos Beáta Alkalmazott matematikus szak Témavezetõ: Márkus László, egyetemi docens Valószínûségelméleti és Statisztika Tanszék

Idősorok rendbecslése információelméleti módszerekkel Diplomamunka Írta: Darabos Beáta Alkalmazott matematikus szak Témavezetõ: Márkus László, egyetemi docens Valószínûségelméleti és Statisztika Tanszék

Megoldások. ξ jelölje az első meghibásodásig eltelt időt. Akkor ξ N(6, 4; 2, 3) normális eloszlású P (ξ

normális eloszlású P (ξ") Megoldások Harmadik fejezet gyakorlatai 3.. gyakorlat megoldása ξ jelölje az első meghibásodásig eltelt időt. Akkor ξ N(6, 4;, 3 normális eloszlású P (ξ 8 ξ 5 feltételes valószínűségét (.3. alapján számoljuk.

Megoldások Harmadik fejezet gyakorlatai 3.. gyakorlat megoldása ξ jelölje az első meghibásodásig eltelt időt. Akkor ξ N(6, 4;, 3 normális eloszlású P (ξ 8 ξ 5 feltételes valószínűségét (.3. alapján számoljuk.

Benyhe Balázs. Alsó-Tisza-vidéki Vízügyi Igazgatóság

Hidrológiai modellezés a Fehértó-majsaifőcsatorna vízgyűjtőjén Benyhe Balázs Alsó-Tisza-vidéki Vízügyi Igazgatóság Bevezetés Aszályok a Kárpát-medencében: növekvő gyakoriság növekvő intenzitás Kevés objektíven

Hidrológiai modellezés a Fehértó-majsaifőcsatorna vízgyűjtőjén Benyhe Balázs Alsó-Tisza-vidéki Vízügyi Igazgatóság Bevezetés Aszályok a Kárpát-medencében: növekvő gyakoriság növekvő intenzitás Kevés objektíven

Markov-láncok stacionárius eloszlása

Markov-láncok stacionárius eloszlása Adatbányászat és Keresés Csoport, MTA SZTAKI dms.sztaki.hu Kiss Tamás 2013. április 11. Tartalom Markov láncok definíciója, jellemzése Visszatérési idők Stacionárius

Markov-láncok stacionárius eloszlása Adatbányászat és Keresés Csoport, MTA SZTAKI dms.sztaki.hu Kiss Tamás 2013. április 11. Tartalom Markov láncok definíciója, jellemzése Visszatérési idők Stacionárius

Elemi statisztika. >> =weiszd= << december 20. Szerintem nincs sok szükségünk erre... [visszajelzés esetén azt is belerakom] x x = n

![Elemi statisztika. >> =weiszd= << december 20. Szerintem nincs sok szükségünk erre... [visszajelzés esetén azt is belerakom] x x = n](/thumbs/61/46384531.jpg "Elemi statisztika. >> =weiszd= << december 20. Szerintem nincs sok szükségünk erre... [visszajelzés esetén azt is belerakom] x x = n") Elemi statisztika >> =weiszd=

Elemi statisztika >> =weiszd=

Irányításelmélet és technika II.

Irányításelmélet és technika II. Modell-prediktív szabályozás Magyar Attila Pannon Egyetem Műszaki Informatikai Kar Villamosmérnöki és Információs Rendszerek Tanszék amagyar@almos.vein.hu 2010 november

Irányításelmélet és technika II. Modell-prediktív szabályozás Magyar Attila Pannon Egyetem Műszaki Informatikai Kar Villamosmérnöki és Információs Rendszerek Tanszék amagyar@almos.vein.hu 2010 november

Adatmanipuláció, transzformáció, szelekció SPSS-ben

Adatmanipuláció, transzformáció, szelekció SPSS-ben Statisztikai szoftver alkalmazás Géczi-Papp Renáta Számított változó A már meglévő adatokból (változókból) további adatokat származtathatunk. munkavállalók.sav

Adatmanipuláció, transzformáció, szelekció SPSS-ben Statisztikai szoftver alkalmazás Géczi-Papp Renáta Számított változó A már meglévő adatokból (változókból) további adatokat származtathatunk. munkavállalók.sav

Regressziós vizsgálatok

Regressziós vizsgálatok Regresszió (regression) Általános jelentése: visszaesés, hanyatlás, visszafelé mozgás, visszavezetés. Orvosi területen: visszafejlődés, involúció. A betegség tünetei, vagy maga

Regressziós vizsgálatok Regresszió (regression) Általános jelentése: visszaesés, hanyatlás, visszafelé mozgás, visszavezetés. Orvosi területen: visszafejlődés, involúció. A betegség tünetei, vagy maga

MNB Füzetek 1999/4 AZ IDÕSORMODELLEKEN ALAPULÓ INFLÁCIÓS ELÕREJELZÉSEK: Lieli Róbert: április EGYVÁLTOZÓS MÓDSZEREK

MNB Füzetek 999/4 Lieli Róbert: AZ IDÕSORMODELLEKEN ALAPULÓ INFLÁCIÓS ELÕREJELZÉSEK: EGYVÁLTOZÓS MÓDSZEREK 999. április i ISSN 9 9575 ISBN 963 9057 38 x Az MNB megbízásából készítette: Lieli Róbert: a

MNB Füzetek 999/4 Lieli Róbert: AZ IDÕSORMODELLEKEN ALAPULÓ INFLÁCIÓS ELÕREJELZÉSEK: EGYVÁLTOZÓS MÓDSZEREK 999. április i ISSN 9 9575 ISBN 963 9057 38 x Az MNB megbízásából készítette: Lieli Róbert: a

Differenciálegyenletek numerikus megoldása

a Matematika mérnököknek II. című tárgyhoz Differenciálegyenletek numerikus megoldása Fokozatos közeĺıtés módszere (1) (2) x (t) = f (t, x(t)), x I, x(ξ) = η. Az (1)-(2) kezdeti érték probléma ekvivalens

a Matematika mérnököknek II. című tárgyhoz Differenciálegyenletek numerikus megoldása Fokozatos közeĺıtés módszere (1) (2) x (t) = f (t, x(t)), x I, x(ξ) = η. Az (1)-(2) kezdeti érték probléma ekvivalens

GVMST22GNC Statisztika II.

GVMST22GNC Statisztika II. 4. előadás: 9. Kétváltozós korreláció- és regressziószámítás Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet Korrelációszámítás

GVMST22GNC Statisztika II. 4. előadás: 9. Kétváltozós korreláció- és regressziószámítás Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet Korrelációszámítás

Ellátási lánc optimalizálás P-gráf módszertan alkalmazásával mennyiségi és min ségi paraméterek gyelembevételével

Ellátási lánc optimalizálás P-gráf módszertan alkalmazásával mennyiségi és min ségi paraméterek gyelembevételével Pekárdy Milán, Baumgartner János, Süle Zoltán Pannon Egyetem, Veszprém XXXII. Magyar Operációkutatási

Ellátási lánc optimalizálás P-gráf módszertan alkalmazásával mennyiségi és min ségi paraméterek gyelembevételével Pekárdy Milán, Baumgartner János, Süle Zoltán Pannon Egyetem, Veszprém XXXII. Magyar Operációkutatási

Szezonális kiigazítás munkaügyi idősorokra

Szezonális kiigazítás munkaügyi idősorokra Készítette: Szente László és Láz József (MultiRáció Kft.) Szezonalitás a munkaügyi idősorokban Éven belüli, évről évre ismétlődő ingadozás, hullámzás figyelhető

Szezonális kiigazítás munkaügyi idősorokra Készítette: Szente László és Láz József (MultiRáció Kft.) Szezonalitás a munkaügyi idősorokban Éven belüli, évről évre ismétlődő ingadozás, hullámzás figyelhető

AZ ÖNKORMÁNYZATI HITELFINANSZÍROZÁS ÖKONOMETRIAI ELEMZÉSE KOVÁCS GÁBOR 1

AZ ÖNKORMÁNYZATI HITELFINANSZÍROZÁS ÖKONOMETRIAI ELEMZÉSE KOVÁCS GÁBOR 1 Összefoglalás: A magyarországi helyi önkormányzatok adósságállománya az elmúlt öt évben drasztikusan emelkedett és az eladósodottságból

AZ ÖNKORMÁNYZATI HITELFINANSZÍROZÁS ÖKONOMETRIAI ELEMZÉSE KOVÁCS GÁBOR 1 Összefoglalás: A magyarországi helyi önkormányzatok adósságállománya az elmúlt öt évben drasztikusan emelkedett és az eladósodottságból