A MINIMÁLBÉR EMELÉSE, MINT LEHETSÉGES VÁLLALKOZÁSON BELÜLI GAZDASÁGIRÁNYÍTÁS PATYOLAT AKCIÓJA

|

|

|

- Diána Mészárosné

- 7 évvel ezelőtt

- Látták:

Átírás

1 A MINIMÁLBÉR EMELÉSE, MINT LEHETSÉGES VÁLLALKOZÁSON BELÜLI GAZDASÁGIRÁNYÍTÁS PATYOLAT AKCIÓJA S jogunk van - hisz halandók s életadók vagyunk - mindazzal szembenézni, mit elkerülni úgysem tudhatunk. Mert növeli, ki elfödi a bajt

2 Változott itt valami? Bizony igen, de még mennyire és mennyivel? A minimálbér 15%-kal, a garantált- 25%-kal emelkedik, ezzel szemben a SZOCHÓ csak 5%-kal csökken. Hogyan lehet ezt kigazdálkodni?! Egyáltalán lehetséges a kis- és közepes vállalkozásokban? IGEN, LEHETSÉGES. Az egyik kézenfekvő össztársadalmi reagálás, a bejelentett munkaidő csökkentése, esetleg személyzetcserével. Másutt a kiléptetettet alacsonyabb munkaidővel veszik fel, ill. majd vissza. Annyira nem is kockázatos, ha jól együttműködnek. Csak az a baj, hogy ez nem oldja meg az alapvető problémát. A teljesítmény és a jövedelem sem változik, csupán kevesebb adót, ill. járulékot fognak fizetni a kis- és közepes vállalkozások, mint amennyit a béremelésből elvár a költségvetés. A másik módszer bonyolultabb, hosszadalmasabb, viszont nem jelent hasonló gondot a következő minimálbéremelés sem. Továbbá, a feketejövedelem legálissá válhat, amennyiben azt, mint nettókeresetet és annak járulékait fedezi a teljesítménynövekmény, azaz a realizált többletnyereség. Ugyanis a teljesítmény-növekmény mértékének függvényében a Pótdíj (PD), vagy annak egy része legális prémium lehet. Kinek útja nem volt egyenes, / Pótdíjnak mondta, amit így keres, / Bár arról, mit sötétben kerestek, / Világosan beszélni nem szerettek. / (Bernard Mandeville: A méhek meséje) 1

3 A következőkben használt kifejezések rövidítései: EGYSÉG: azaz Belső Vállalkozási Egység (üzlet, üzem, műhely, szalon, telep, stb.) EGYS-VEZ: Egységvezető(ség), (Alkalmazható Belső Vállalkozó, mint helyi vezető(k)) PD: Pótdíj, (azaz a fekete bér ) TNY: Többletnyereség. (Terven felül realizált nyereség) PRÉMIUM: (Az elmaradt teljesítmény arányában csökkenő mozgó bér) PRÉM-JÁR: Prémium Járulékai (Levont- és költségként külön elszámolt TB ) NYERESÉG JÖVEDELMEK TERVEN FELÜL REALIZÁLT NYERESÉG PÓTDÍJ TERVEZETT NYERESÉG MINIMÁL- BÉR KONTROLLING A PD BECSATRORNÁZÁSÁRA A FEHÉREDŐ GASZDASÁGBAN Nézzük, hogyan lehet a teljesítményeket és a jövedelmeket összhangba hozni? Arra azért nem vennék mérget, hogy a PD mögött valóságos mért teljesítmény van minden esetben. Van benne megélhetési költségek elismerése. Nem éppen szociális indíttatásból, inkább kényszeredett beismerésből, ugyanis e nélkül nem kap alkalmazottat. 2

4 Nem elég a kis- és közepes vállalkozásoknak a 15 - ill. 25%-os fizetésemelés kompenzálására a SZOCHO 5%-os csökkentése, még mindig marad összességében 10 uszkve. 20 %-os személyi jellegű ráfordítás növekmény. A társasági adó csökkentése ezeknél a vállalkozásoknál teljességgel elhanyagolható. Ezt a ráfordítás-növekményt és annak pénzforgalmi fedezetét ki kell gazdálkodni. De hogyan? Ennek lehetőségét járjuk körül Kedves Olvasóm! 1. Egyébként a valós teljesítménynövekményből utólag finanszírozható a PD Patyolat Akciója. Csak az alábbi tényezőket célszerű figyelembe venni. 2. Több mint ajánlatos folyósítani a havi PD folyósítását. 3. A kötelező minimálbér- és a garantált emelése mennyivel csökkenti a PD-t? Amennyivel növeli az EGYSÉG az általa realizált nyereséget a tervezett felett. 4. A teljesítmény nélküli juttatások, lett légyen az bér és/vagy PD nem ösztönző, inkább demoralizáló. Ha nincs pontosan meghatározva a jövedelmek alakulása az egyéni, ill. csapatteljesítmény függvényében, akkor a közösségi felelősség, azaz a gazdaszemlélet sem alakul ki. Azt kikényszeríteni nem lehet. 5. A PD átalakulását csak a többletteljesítményből lehet finanszírozni, azt is fáziseltolódással, ebben a gazdálkodási környezetben. Mi hát a megoldás? Hogyan lehet a PD-t legálissá tenni, hogy mögötte valós teljesítmény legyen, annak folyamatos szinten tartásával, azaz magasabb nyereség elérésére ösztönözzön, továbbá ne okozzon a jelenleginél nagyobb pénzügyi feszültséget. Fontos, hogy mindent mérjünk, ami mérhető, és megpróbáljuk mérhetővé tenni, ami még nem az. (Galileo Galilei) 3

5 MIKÉNT LEHET MÉRNI A TELJESÍTMÉNYEKET ÉS AZZAL MOTIVÁLNI AZ EGYSÉGVEZETŐKET? A Kontrolinggal, mint a vállaltirányítás eszközével célszerű transzformálni az EGYSÉG-re vállalkozás gazdálkodási környezetet érintő hatásokat. Az EGYSÉG-re bízott erőforrások mindegyikét becsatornázzuk, és a várható felhasználásukat mérve határozzuk meg az eredménykövetelményt. A transzformátor hasonlatnál maradva itt a primer és szekunder tekercselések fogalma helyett a meghatározó és a hozzárendelt becsatornázásokat használjuk. A meghatározó átvitel lényege, hogy az EGYSÉG-ek nyereségét növelje, azaz fenntartsa a folyamatos pénzáramot, és az állandó nyereséges gazdálkodást. A hozzárendelt oldal egyfajta balanszírozó szerepet tölt be; egyfelől kiegyenlíti azokat az eltéréseket, amelyek csorbítják az összehasonlíthatóság elvét. Amelyekre nincs közvetlen ráhatásuk az EGYSÉG-nek pl. bérleti díj kontra építmények költségei. Másfelől az erőforrások ésszerű felhasználása érdekében, olyan ráfordításokkal terheli az EGYSÉG-eket, ami a vállalkozásnak nem vagy nem olyan mértékben merülnek fel. Például a készletekben lekötött tőke után kamatot számít fel a vállalkozás, a racionális hasznosítás céljából. Viszont a Vállalkozás pénzügyi tevékenységének eredményességére az EGYSÉGeknek nincs semmiféle ráhatásuk, ezért azt nem is vehetjük figyelembe. A kontrolling irányítási módszerének elhagyhatatlan része a tervezés, illetve az azt megelőző koncepció kialakítása. Nagyon sok múlik azon, miként csatornázzuk be az egyes eredményelemeket. Az EGYS-VEZ-nek, a jövedelmükért, azaz a bérükért a tervezett, vagyis az elvárt nyereséget kell produkálniuk. A tervezett nyereséget meghaladó többletnyereség nyújt fedezetet a PD legalizálására. Mielőtt a megnézzük a legalizálás mikéntjét nézzük meg a KONTROLLING irányítási rendszert fő összefüggésében. A bér pedig két részből áll, fixből és a prémiumból. A fix nem lehet kevesebb, mint a minimálbér, a prémiumot nevezhetjük kontra mozgó résznek, mert nyereségcsökkenéssel egyenes arányban zsugorodik. Értelemszerűen a tervezett, és azt meghaladó teljesítés esetén a prémium nem változik. Viszont a többletnyereségből származó jövedelem már nevezhető viceosztaléknak is, ha már Belső Vállalkozásról van szó. Van még egy fontos kérdés, meddig csökkenhet a nyereség az elvárthoz mértem? 4

6 Válasz: A nyereség alsó határáig, ami nem egyéb, mint a tervezett nyereség és a járulékával növelt prémium különbsége. Következésképpen az elmaradt nyereséget az EGYS-VEZ-ek elmaradt prémiuma fedezi, mint fel nem merült költség. Mindenütt nyereségről volt szó, holott alkalmazható a módszer veszteséges Belső Vállalkozási Egységek esetében is, ott a többletnyereség a fel nem merült veszteség. 5

7 Hogyan történik a finanszírozás, milyen fáziseltolódással és miként válik fehérré a PD? A PD forrását a realizált többletnyereséget az alábbiak szerint célszerű felosztani: Pénzegység Megoszlása Nettó mozgó bér: ,74 % Első év járuléka: 57 26,63 % Második év járuléka: 57 26,63 % Összesen: ,00 % NYERESÉG JÖVEDELMEK FEDEZET KÖVETK. ÉV TERVEN FELÜL JÁRULÉKA REALIZÁLT TÁRGY ÉV PRÉMIUM NYERESÉG JÁRULÉKA JÁRULÉKA PD-BŐL PÓTDÍJ TÁRGY ÉV LETT NETTÓ PRÉMIUM NETTÓ BÉRE TERVEZETT NYERESÉG MINIMÁL- azaz FIX BÉR 6

8 A Vállalkozás úgy dönt, hogy teljes többletnyereséget egységenként legális bérfejlesztésre fordítja, akkor célszerű a bérnövekmény járulékát a következő évre is tartalékolni. Ugyanis a PD-t havonta megkapják az alkalmazottak így is, úgy is fénykép nélkül. Az okát tudjuk. Az EGYSÉG-ek gazdálkodásának eredménye az időszak (év) végén válik ismertté. A realizált többletnyereség és a PD viszonya ekkor derül ki, azaz hányad részét fedezi a többletnyereség. Ekkor fizeti ki a vállalkozás a bérnövekmény járulékát a tárgy évre. A következő évben a bérnövekmény legális prémiumként funkcionál, tehát el is veszíthető, nincs hátradőlésre lehetőség. Meg kell dolgozni a színvonal tartásáért is, hogy a hátradőlésből ne legyen hanyatt esés. A következő év elszámolásáig a bérnövekmény járulékát is fizetni kell, erre szolgál az előző évben tartalékolt 57 Egység. Külön bonyolíthatja a helyzetet, és nyújtja az átállási időt, ha bármi okból is, de hullámzik a teljesítés színvonala. Joggal merül fel a kérdés érdemes-e ezt a módszert vállalni, nem jelent-e nagy kockázatot, sőt önfeladást ez a kollektív titoktartásra épülő tranzakció? Mi lesz az ingadózókkal, akik jó néven veszik a PD legalizálását, de nem akarják vállalni annak elvesztési kockázatát a következő évre? Mind két oldalon lehetnek, sőt vannak is ügyeskedők és trükközők, lehet olyan rövidlátó, aki nem akar lemondani az atyáskodó osztogató szerepéről kivált, ha a társaság vezetésében rivalizálás van. Minek kell tartalékolni, amikor ott van a társasági adócsökkentés? Igen, de kiknek, azoknak a cégeknek, amelyek 500 Millió Ft feletti adóalappal bírnak, ezek nem a kis- és közepes vállalkozások. Egyébként azok is csak a harmadik negyedévtől tudják érvényesítni, mivel addig a év bevallása után fizetik az előleget. A többi vállalkozásnál az az 1%-os TAO- csökkentés nem jöhet számításba kompenzációs tényezőként; sem a mérték, sem az alapok eltérő nagysága miatt. Ezen felvetések után ajánlatos elgondolkodni, hogy kiket érdemes belső vállalkozásba vonni, kinek van ráhatása az EGYSÉG egész gazdálkodására ki, milyen mértékben van kulcspozícióban az adott területen. Továbbá megvannak-e a számviteli, informatikai és üzemgazdasági feltételei az átállásnak? 7

, és a hozzárendelt (szekundér) ágon egészen a tervezéstől az elszámoltatásig. Ebben az esetben a nyilvántartás nem szorítkozhat csak az értékbeli adatokra, hanem naturálisakra is szükség van.")

9 SZÜKSÉGES FELTÉTELEK A KONTROLLINGRA ÉPÍTETT IRÁNYÍTÁSI RENDSZER MŰKÖDÉSÉHEZ A számviteli politika mellé, azt kiegészítőül egy tervezési; folyamatos adatgyűjtési; feldolgozási és értékelési politikára van szükség, és annak gyakorlati alkalmazását rögzítő módszertani gyűjteményre, amit nevezhetünk KONTROLLING-POITIKÁNAK. Továbbá, olyan számviteli feldolgozást biztosító programra, amelyik egyszeri adatbevitellel az EGYSÉG-ek (telepi) bontásban biztosítja az elszámoláshoz szükséges adatokat közvetlenül a meghatározó (prímér), és a hozzárendelt (szekundér) ágon egészen a tervezéstől az elszámoltatásig. Ebben az esetben a nyilvántartás nem szorítkozhat csak az értékbeli adatokra, hanem naturálisakra is szükség van. Sok esetben gondot jelentene az árindexszámítás. A természetes adatokkal az EGYS-VEZ-ek könnyebben boldogulnak, mert közvetlenül érzékelheti kilóban, literben, KW-ban és a többi mértékegységben mért felhasználást, mint Ft-ban. A technikai feltételek mellett a legfontosabb a jól képzett munkatársi gárda mindenütt: a pulttól; munkapadtól; szerelőállástól; az adminisztrátoron; a könyvelőn át egészen az elemző üzem- vagy közgazdász munkatársig. Több mint ajánlatos a munkatársak folyamatos képzése, hogy korrekt módon tájékoztathassák a tulajdonosokat, vagy a menedzsmentet. 8

10 Végezetül végiggondoljuk a kontrollingra épített irányítás rendszerét és a gazdálkodás szűkülő keresztmetszetét, amit jelenleg a minimálbér-emelés feszít, rá kell jönnünk egy régi népi mondás igazságtartalmára, miszerint: Az abrak a legjobb ostor. Ezt már a rómaiak is tudták. A Kormány is megadhatná azt az abrakos tarisznyát a kis- és közepes vállalkozásoknak, hogy az adózás előtti eredményből elhatárolhassák a következő évben havonta esedékes járulékokat, természetesen lekötési biztosítékokkal. Ez is egy ostorkímélő módszer, bár jóval kisebb abrakos tarisznya, mint a 10%-os, abban benne vannak a multik is. Végezetül tegyük fel újfent a kezdő kérdést: Változott itt valami? József Attila 1932-es gondolataihoz képest nem sok, hogy ne mondjuk ki a SEMMIT! Egyébként igen, különben nem készült volna ez az anyag, annak reményében, hogy valóban változzon. Adós maradtam a kontrolling fogalmával, amit az alábbiakban pótolok a Szabad Enciklopédiából. (Wikipédia) A kontrolling vagy controlling felöleli a célmeghatározás, tervezés és a kontroll (a szó irányítási és szabályozási értelmében) folyamatait a pénzügyek és a gyártás / termelés területein. A kontrolling olyan tevékenységeket is magába foglal, mint a döntéshozatal, értelmezés és fókuszálás. Ebből következően a menedzsmentnek foglalkoznia kell kontrolling tevékenységgel, hiszen nekik kell meghatározniuk, hogy milyen költségkeretek mellett milyen és mekkora célokat is kell elérni. Az elért eredményért a felelősség őket terheli. Éppen ezért ezt a vezetői tevékenységet minden vállalatnál el kell látni, még a kisebb vállalkozásoknál is. Budapest, január 19. Lucifer Famulusa alias 9

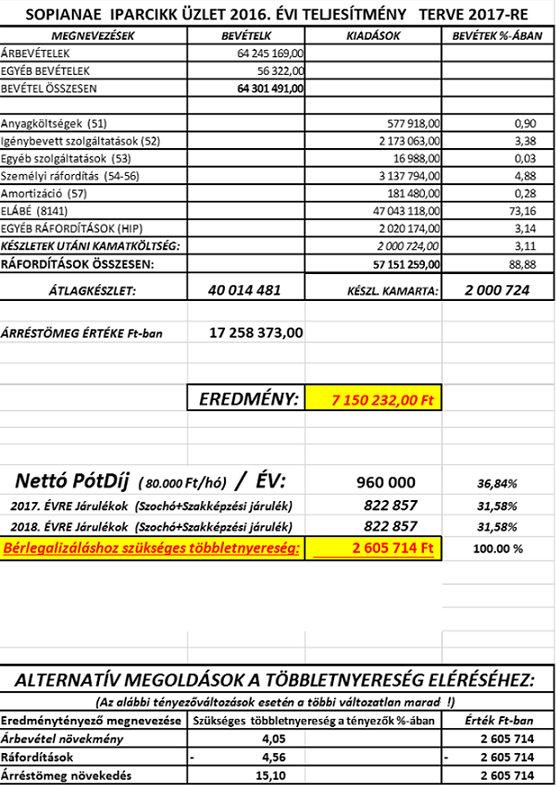

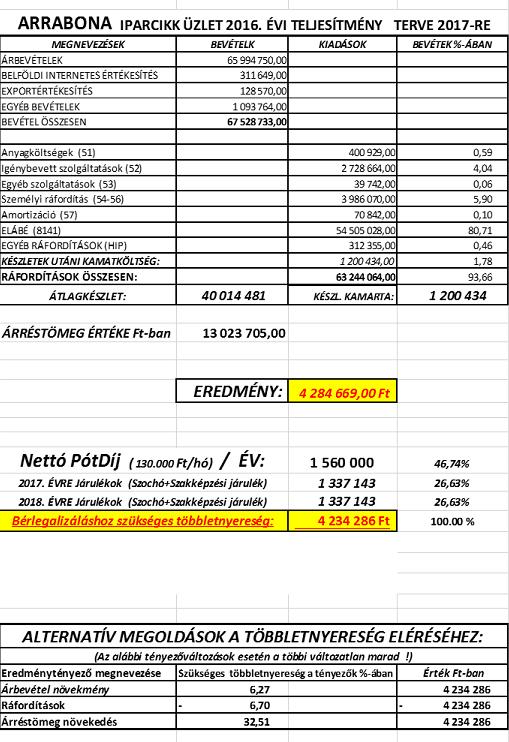

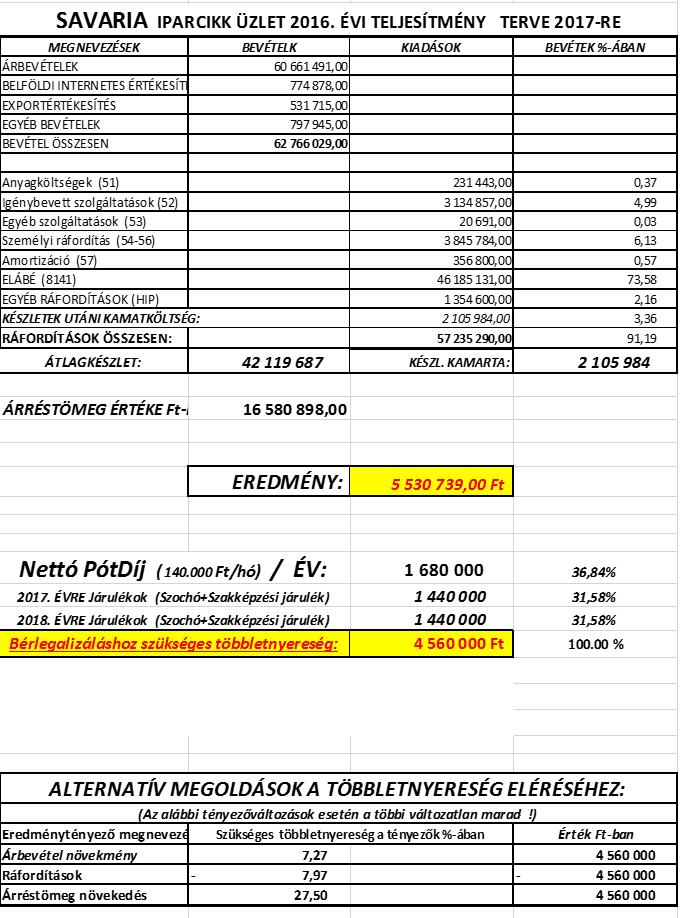

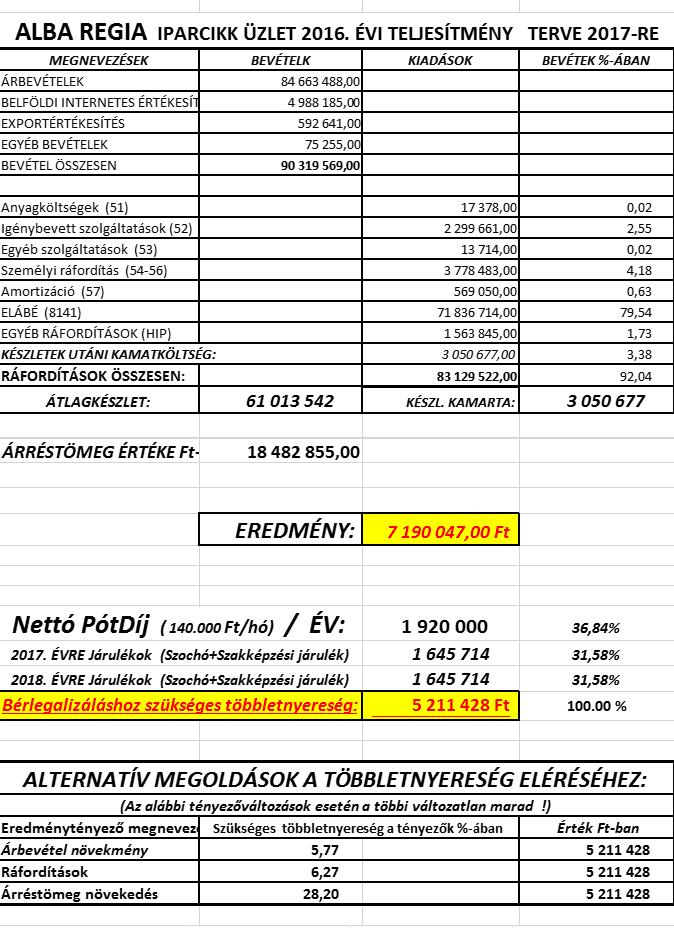

11 FÜGGELÉKEK, SZÁMÍTÁSOK Nézzük, hogy egy létező, de NÉVTELENNEK nevezett vállalkozás öt üzletében miként lehet a Pótdíjat hivatalossá tenni. Kérdés: Ez a tranzakció mekkora megterhelést jelentene a vállalkozásra? Továbbá, miként kapcsolódik a Pótdíj Patyolat Akciója a bérhez és annak szerkezetéhez? NÉVTELEN VÁLLALKOZÁS ÖT ÜZLETÉNEK ADATAI 2016-BAN, VETÍTVE 2017-RE. SORSZÁM ÜZLETNEVEK HOZADÉK RÁFORDÍTÁS NYERESÉG ÁTLAGKÉSZLET ELÁBÉ PÓTDÍJ 1 SOPIANAE SCARBANTIA ARRABONA SAVARIA ALBA REGIA ÖSSZESEN Vessük össze a Pótdíj nettó összegét: a hozadék 1,94 %-át, ráfordítás 2,10 %-át és a nyereség 24,38 %-át teszi ki. Érdemes megnézni a Pótdíj bruttó összeg viszonyszámait is az előző sorrendben: 3,59%; 3,90% és 45,27%. A következtetések legyenek a Kedves Olvasóké, mert a cél a jobbítás, és nem a vájkálás proletáririgység módjára. Főleg azt is érdemes megnézni, hogy mennyi többletnyereségre van szükség a Pótdíj legalizálására a gazdálkodás és a pénzáram szempontjából, miszerint meg legyen a fedezet, és a következő évre is tartalékban legyen az emelt bér összes járuléka. A PÓTDÍJ LEGALIZÁLÁSÁHOZ SZÜKSÉGES TÖBBLETNYERESÉG ÉRTÉK FT-BAN %-BAN PÓTDÍJ (nettó jövedelem) , ÉVRE JUTÓ FIZETEWNDŐ JÁRULÉKOK , ÉVRE JUTÓ FIZETEWNDŐ JÁRULÉKOK ,58 SZÜKSÉGES TÖBBLETNYERESÉG: ,00 10

12 Ahhoz, hogy felesleges pénzügyi feszültség nélkül történjen az átállás célszerű csaknem 1/3 1/3 arányban felosztani a többletnyereséget. Ugyanis a tárgyév végén ki kell fizetni a járulékokat, hogy legális legyen a PD. Viszont a következő évben már havi rendszeres lesz a prémiummá vált pótdíj, annak pedig a tartalékból lehet fedezni a járulékait. A következőkben pedig azt tudakoljuk, mennyi árbevétel-növekmény esetében termelődik ki a szükséges többletnyereség, természetesen a többi tényező változatlansága esetén, továbbá a ráfordítás-csökkenést, ill. árrés-növekedést véve a célkeresztbe. A PÓTDÍJ LEGALIZÁLÁSÁHOZ SZÜKSÉGES TÖBBLETNYERESÉG ÉRTÉK FT-BAN %-BAN PÓTDÍJ (nettó jövedelem) , ÉVRE JUTÓ FIZETENDŐ JÁRULÉKOK , ÉVRE JUTÓ FIZETENDŐ JÁRULÉKOK ,58 SZÜKSÉGES TÖBBLETNYERESÉG: ,00 Hogyan alakulhat a többletnyereség sorsa, ha változó prioritással tételezzük fel a többletnyereség kitermelődésének forrását. Az első esetben a hozadékok növelésében és a ráfordítások csökkentésében látjuk a szükséges forrás kitermelődését. Ebben az esetben a hozadék és a ráfordítás 2,55 % és 2,60 % mellett az árrések növekedésére csupán 1,43 %-os bővülés hozza a kívánt eredményt. GAZDÁLKODÁSI A SZÜKSÉGES TÖBBLETNYERESÉG A LEHETSÉGES TÖBBLETNYERESÉG FORRÁSA TÉNYEZŐK FT-BAN %-BAN %-BAN FT-BAN HOZADÉK ,25 2, RÁFORDÍTÁS ,71 2, ÁRRÉS ,28 1,

13 Hatékonyabb árrés - ill. árpolitika gyakorlásának elsőbbsége esetén gondosabb munkát igényel, célszerű olyan információt adni az üzletvezetőknek, amelyekben strukturálva vannak az áruk és azoknak az árrése, haszonkulcsa. Könnyű legyen az eligazodás. Egy hatalmas csaknem végtelen listában való bogarászás nem éppen kedvelt időtöltés, hogy a hatékonyságról ne is szóljunk főleg kiszolgálás közben. Látható, hogy az árrés- és árpolitika közvetlenül, áttétel nélkül egyenesen hat a nyereségnövekedésre. Tehát érdemes a mindennapi árpolitikában építeni az üzletvezetőkre, természetesen meghatározott korlátok között. A vállalkozás finanszírozza az alapbér emelését, pontosabban a kötelező szintre hozás költségét járulékaival együtt, ennek kifizetését törvény garantálja. Jelen esetünkben a ,- Ft Pótdíj felbruttósítva ,- Ft prémiumnak felel meg. Ez nyolc főt érint átlagosan havi bruttóban közel ,- Ft-tal növekedhet a hivatalos bér fejenként. A prémium és annak járulékai a vállalkozásnak egyfajta biztosíték az esetleges nyereségcsökkenés fedezésére (Biztosíték hátradőlés ellen!). Az üzletvezetőknek (EGYS-VEZ) egy hatékony ösztönző eszköz az eredményes gazdálkodás szinten tartására. Részükről felfogható úgy is, mint egyfajta előképzés az önálló vállalkozáshoz vezető úton. A melléklet további részében valóban függelékként csatoltam az egyes üzletek adatait tartalmazó táblázatokat. Kellemes bogarászást, elmélyedést, és használható ötleteket kívánok. 12

14 13

15 14

16 15

17 16

18 17

A MINIMÁLBÉR EMELÉSE, MINT A VÁLLALKOZÁSOK BELSŐ IRÁNYÍTÁSÁNAK EGYIK PATYOLAT AKCIÓJA

A MINIMÁLBÉR EMELÉSE, MINT A VÁLLALKOZÁSOK BELSŐ IRÁNYÍTÁSÁNAK EGYIK PATYOLAT AKCIÓJA S jogunk van - hisz halandók s életadók vagyunk - mindazzal szembenézni, mit elkerülni úgysem tudhatunk. Mert növeli,

A MINIMÁLBÉR EMELÉSE, MINT A VÁLLALKOZÁSOK BELSŐ IRÁNYÍTÁSÁNAK EGYIK PATYOLAT AKCIÓJA S jogunk van - hisz halandók s életadók vagyunk - mindazzal szembenézni, mit elkerülni úgysem tudhatunk. Mert növeli,

MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny. Elődöntő KOMPLEX ÍRÁSBELI FELADATSOR MEGOLDÁSA

MAGYAR KERESKEDELM ÉS PARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő KOMPLEX ÍRÁSBEL FELADATSOR MEGOLDÁSA Szakképesítés: SZVK rendelet száma: Komplex írásbeli: A kereskedelmi vállalkozás gazdálkodása

MAGYAR KERESKEDELM ÉS PARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő KOMPLEX ÍRÁSBEL FELADATSOR MEGOLDÁSA Szakképesítés: SZVK rendelet száma: Komplex írásbeli: A kereskedelmi vállalkozás gazdálkodása

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Filmlaboráns Fényképész és fotótermékkereskedő. kereskedő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

Vezetői számvitel / Controlling XI. előadás. Költség és eredmény controlling

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

ÖSSZEFOGLALÓ TÁJÉKOZTATÓ IV. NEGYEDÉVES ÉS ÉVES ADATOK AZ EGÉSZSÉGÜGYBEN DOLGOZÓK LÉTSZÁM ÉS BÉRHELYZETÉRŐL

ÖSSZEFOGLALÓ TÁJÉKOZTATÓ AZ EGÉSZSÉGÜGYBEN DOLGOZÓK LÉTSZÁM ÉS BÉRHELYZETÉRŐL 2013. IV. NEGYEDÉVES ÉS 2013. ÉVES ADATOK A feldolgozás mintája: Azon intézmények létszám és béradatai, amelyek bérszámfejtését

ÖSSZEFOGLALÓ TÁJÉKOZTATÓ AZ EGÉSZSÉGÜGYBEN DOLGOZÓK LÉTSZÁM ÉS BÉRHELYZETÉRŐL 2013. IV. NEGYEDÉVES ÉS 2013. ÉVES ADATOK A feldolgozás mintája: Azon intézmények létszám és béradatai, amelyek bérszámfejtését

Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália

Dr. Bedőházi Zita-Rózália") Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália Az EKHO hatálya Az Szja és a Tb kötelezettségeket váltja ki, de az EHO-t nem A törvény hatálya kiterjed: a törvényben meghatározott

Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália Az EKHO hatálya Az Szja és a Tb kötelezettségeket váltja ki, de az EHO-t nem A törvény hatálya kiterjed: a törvényben meghatározott

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján.

NGM rendelet szakmai és vizsgakövetelménye alapján.") A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Frekvencia Egyesület Felelősen a társadalomért. NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával

Frekvencia Egyesület Felelősen a társadalomért NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával A társadalmi vállalkozásokat érintő pénzügyi tervezés 2013. február 22. Pénzügyi terv A pénzügyi

Frekvencia Egyesület Felelősen a társadalomért NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával A társadalmi vállalkozásokat érintő pénzügyi tervezés 2013. február 22. Pénzügyi terv A pénzügyi

Alapfogalmak, alapszámítások

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Kiegészítő melléklet. Forcont Kft

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

7. A vállalat költségei

7. A vállalat költségei Igaz-hamis állítások 1. Azokat a költségeket soroljuk be a stock típusú költségek csoportjába, melyek adott időpontban felmerülnek és megtérülnek, például az energia ára, rezsi

7. A vállalat költségei Igaz-hamis állítások 1. Azokat a költségeket soroljuk be a stock típusú költségek csoportjába, melyek adott időpontban felmerülnek és megtérülnek, például az energia ára, rezsi

Bátai Szolgáltató KFT. 2013. évre vonatkozó Egyszerűsített éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE (Az adatok ezer Ft-ban)

") Bátai Szolgáltató KFT. 2013. évre vonatkozó Egyszerűsített éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE (Az adatok ezer Ft-ban) 1. Általános háttér információ A Bátai Szolgáltató Kft. (továbbiakban: Társaság),

Bátai Szolgáltató KFT. 2013. évre vonatkozó Egyszerűsített éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE (Az adatok ezer Ft-ban) 1. Általános háttér információ A Bátai Szolgáltató Kft. (továbbiakban: Társaság),

33 811 02 1000 00 00 Pincér Pincér

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Példa a könyvvezetés, valamint a mérleg és az eredmény kimutatás

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Példa a könyvvezetés, valamint a mérleg és az eredmény kimutatás

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.5 Költségek, költségkalkuláció és árképzés A vállalkozások tevékenységük folytatásához különféle erőforrásokat használnak fel. A felhasznált erőforrások pénzben kifejezett

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.5 Költségek, költségkalkuláció és árképzés A vállalkozások tevékenységük folytatásához különféle erőforrásokat használnak fel. A felhasznált erőforrások pénzben kifejezett

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET évi számviteli beszámoló

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET 2006. évi számviteli beszámoló Környezettudatos Vállalatirányítási Egyesület Budapest, 1063 Munkácsy M. u. 16 KSH szám: 18154630911244101 Kettős könyvvitelt

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET 2006. évi számviteli beszámoló Környezettudatos Vállalatirányítási Egyesület Budapest, 1063 Munkácsy M. u. 16 KSH szám: 18154630911244101 Kettős könyvvitelt

6. SZÁMVITELI ALAPSZÓKINCS

6. SZÁMVITELI ALAPSZÓKINCS 1 2 3 MI MENNYI??? 4 FONTOSAK A PONTOS DEFINÍCIÓK 5 MIRŐL LESZ MA SZÓ? 1. KÜLÖNBSÉG A KÖZNAPI, A PÉNZÜGYI ÉS A SZÁMVITELI KIFEJEZÉSEK KÖZÖTT 2. BRUTTÓ NETTÓ FOGALMAK AZ ÜZLETI

6. SZÁMVITELI ALAPSZÓKINCS 1 2 3 MI MENNYI??? 4 FONTOSAK A PONTOS DEFINÍCIÓK 5 MIRŐL LESZ MA SZÓ? 1. KÜLÖNBSÉG A KÖZNAPI, A PÉNZÜGYI ÉS A SZÁMVITELI KIFEJEZÉSEK KÖZÖTT 2. BRUTTÓ NETTÓ FOGALMAK AZ ÜZLETI

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke

Vállalatunk és a kutatás-fejlesztés? Kérdések, aggályok és válaszok!

INNOVÁCIÓ MENEDZSMENT SZOLGÁLTATÁSOK Vállalatunk és a kutatás-fejlesztés? Glósz és Társa Kft. 2018. gllosjsjdsj tudasrfs 1 1. kérdés Van nálunk egyáltalán kutatás-fejlesztés? 2018. Glósz és Társa Kft.

INNOVÁCIÓ MENEDZSMENT SZOLGÁLTATÁSOK Vállalatunk és a kutatás-fejlesztés? Glósz és Társa Kft. 2018. gllosjsjdsj tudasrfs 1 1. kérdés Van nálunk egyáltalán kutatás-fejlesztés? 2018. Glósz és Társa Kft.

Pénzügyi számvitel. VIII. előadás. A jövedelmek számvitele

Pénzügyi számvitel VIII. előadás A jövedelmek számvitele A jövedelemelszámolási számlán elszámolt jövedelem értelmezése Adott vállalkozástól a vállalkozás alkalmazottjai, vagy más személyek részére valamilyen

Pénzügyi számvitel VIII. előadás A jövedelmek számvitele A jövedelemelszámolási számlán elszámolt jövedelem értelmezése Adott vállalkozástól a vállalkozás alkalmazottjai, vagy más személyek részére valamilyen

VÁLLALKOZÁS-GAZDASÁGTAN 2012/2013. tanév, tavaszi félév Levelező tagozat GYAKORLÓ FELADATOK

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

Piackutatás versenytárs elemzés

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT év

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT 2015. év 1 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A GSM_Forever Korlátolt Felelősségű Társaságot (9021 Győr, Kisfaludy u. 15.) a Győr-Moson- Sopron Megyei Cégbíróság 2010. augusztus

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT 2015. év 1 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A GSM_Forever Korlátolt Felelősségű Társaságot (9021 Győr, Kisfaludy u. 15.) a Győr-Moson- Sopron Megyei Cégbíróság 2010. augusztus

Vállalkozási mérlegképes könyvelő szakképesítés-ráépülés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/4-164/2015. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2015. május 26. 15.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/4-164/2015. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2015. május 26. 15.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

Eredmény és eredménykimutatás

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához Győr, 2013. április 25. ph. vállalkozás vezetője Jelen kiegészítő melléklet tartalmazza mindazon

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához Győr, 2013. április 25. ph. vállalkozás vezetője Jelen kiegészítő melléklet tartalmazza mindazon

Versenyző kódja: 36 27/2012. (VIII. 27.) NGM rendelet MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny.

NGM rendelet MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny.") 54 811 01-2016 MAGYAR KERESKEDELMI ÉS IPARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő ÍRÁSBELI FELADAT Szakképesítés: 54 811 01 SZVK rendelet száma: 27/2012. (VIII. 27.) NGM rendelet : Egy vendéglátó

54 811 01-2016 MAGYAR KERESKEDELMI ÉS IPARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő ÍRÁSBELI FELADAT Szakképesítés: 54 811 01 SZVK rendelet száma: 27/2012. (VIII. 27.) NGM rendelet : Egy vendéglátó

KIEGÉSZÍTŐ ÖNSEGÉLYEZŐ

PRÉMIUM ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ ÖNSEGÉLYEZŐ PÉNZTÁR Kiegészítő melléklet 2005 2006. 05. 26. 1 1. Általános kiegészítés Név: Prémium Önkéntes Kölcsönös Kiegészítő Önsegélyező Pénztár A pénztár működési

PRÉMIUM ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ ÖNSEGÉLYEZŐ PÉNZTÁR Kiegészítő melléklet 2005 2006. 05. 26. 1 1. Általános kiegészítés Név: Prémium Önkéntes Kölcsönös Kiegészítő Önsegélyező Pénztár A pénztár működési

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

Makroökonómia. Név: Zárthelyi dolgozat, A. Neptun: május óra Elért pontszám:

Makroökonómia Zárthelyi dolgozat, A Név: Neptun: 2015. május 13. 12 óra Elért pontszám: A kérdések megválaszolására 45 perc áll rendelkezésére. A kérdések mindegyikére csak egyetlen helyes válasz van.

Makroökonómia Zárthelyi dolgozat, A Név: Neptun: 2015. május 13. 12 óra Elért pontszám: A kérdések megválaszolására 45 perc áll rendelkezésére. A kérdések mindegyikére csak egyetlen helyes válasz van.

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján.

NGM rendelet szakmai és vizsgakövetelménye alapján.") A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET évi számviteli beszámoló

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET 2004. évi számviteli beszámoló Környezettudatos Vállalalatirányítási Egyesület Budapest, 1063 Munkácsy M. u. 16, KSH szám: 18154630911244101 Kettős könyvvitelt

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET 2004. évi számviteli beszámoló Környezettudatos Vállalalatirányítási Egyesület Budapest, 1063 Munkácsy M. u. 16, KSH szám: 18154630911244101 Kettős könyvvitelt

News Flash. Október, Korlátolt felelősségű társaságok osztalékfizetési szabályai Magyarországon

News Flash Október, 2016 Korlátolt felelősségű társaságok osztalékfizetési szabályai Korlátolt felelősségű társaságok osztalékfizetési szabályai A személyi jövedelemadóról szóló törvény alapján, a korlátolt

News Flash Október, 2016 Korlátolt felelősségű társaságok osztalékfizetési szabályai Korlátolt felelősségű társaságok osztalékfizetési szabályai A személyi jövedelemadóról szóló törvény alapján, a korlátolt

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT.

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. HARMADIK NEGYEDÉV 2016. november 22. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. HARMADIK NEGYEDÉV 2016. november 22. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT.

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. MÁSODIK NEGYEDÉV 2016. augusztus 23. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. MÁSODIK NEGYEDÉV 2016. augusztus 23. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

Számvitel alapjai. IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

BKV ELŐRE SPORT CLUB KÖZHASZNÚ SZERVEZET. A BKV Előre SC 2010. évi Közhasznúsági Jelentése

BKV ELŐRE SPORT CLUB KÖZHASZNÚ SZERVEZET 2 2. Vezetői összefoglaló A BKV Előre SC elkészítette az egyesület 2010. évi gazdálkodásáról szóló Közhasznúsági Jelentését, a közhasznú eredmény kimutatást és

BKV ELŐRE SPORT CLUB KÖZHASZNÚ SZERVEZET 2 2. Vezetői összefoglaló A BKV Előre SC elkészítette az egyesület 2010. évi gazdálkodásáról szóló Közhasznúsági Jelentését, a közhasznú eredmény kimutatást és

A Hollóné Dr Baranyi Zita Ügyvédi Iroda kiegészítő melléklete 2014. december 31. (adatok ezer forintban)

") 1. Általános magyarázatok 1.1 JOGI VISZONYOK Az alapító-tulajdonos Hollóné Dr Baranyi Zita ügyvéd kérelme alapján a BAZ Megyei Ügyvédi Kamara elnöksége 2005. július 01-i ülésén az alapító okirat jóváhagyásával

1. Általános magyarázatok 1.1 JOGI VISZONYOK Az alapító-tulajdonos Hollóné Dr Baranyi Zita ügyvéd kérelme alapján a BAZ Megyei Ügyvédi Kamara elnöksége 2005. július 01-i ülésén az alapító okirat jóváhagyásával

Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

Új adók: KATA, KIVA másodszor a KIVA-val! - kinek kedvez, az új adózás? ÁFA: Alanyi mentesség értékhatára emelkedik 6 millióig számlázhat!

REZON IRODA HÍRLEVÉL 2012. NOVEMBER KEDVES ÜGYFELÜNK! KÉREM A KÖVETKEZŐT! Folytatjuk a jövő évi változásokat: Új adók: KATA, KIVA másodszor a KIVA-val! - kinek kedvez, az új adózás? ÁFA: pénzforgalmi adózás

REZON IRODA HÍRLEVÉL 2012. NOVEMBER KEDVES ÜGYFELÜNK! KÉREM A KÖVETKEZŐT! Folytatjuk a jövő évi változásokat: Új adók: KATA, KIVA másodszor a KIVA-val! - kinek kedvez, az új adózás? ÁFA: pénzforgalmi adózás

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, ÁPRILIS 30.

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG 2012. ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, 2013. ÁPRILIS 30. aláírás 1 A Társaság 2012. évben is holding rendszerben m ködött, a vagyonkezelésen (üzletvezetésen)

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG 2012. ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, 2013. ÁPRILIS 30. aláírás 1 A Társaság 2012. évben is holding rendszerben m ködött, a vagyonkezelésen (üzletvezetésen)

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Szállodák személyi ráfordításai

Szállodák személyi ráfordításai 1 Személyi ráfordítások 1. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő 5. Személyi ráfordítás mutatószámai

Szállodák személyi ráfordításai 1 Személyi ráfordítások 1. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő 5. Személyi ráfordítás mutatószámai

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Mi lesz veled EVA? Az egyszerűsített vállalkozói adó 2009.évre tervezett változása és hatásai (esettanulmány)

") Mi lesz veled EVA? Az egyszerűsített vállalkozói adó 2009.évre tervezett változása és hatásai (esettanulmány) Készítette: Sinka Jánosné közgazdász, adószakértő 2009. január 1-től 40% lesz az EVA (?) Szakmai

Mi lesz veled EVA? Az egyszerűsített vállalkozói adó 2009.évre tervezett változása és hatásai (esettanulmány) Készítette: Sinka Jánosné közgazdász, adószakértő 2009. január 1-től 40% lesz az EVA (?) Szakmai

6.21. Szállodai vendéglátás Hotel F&B gazdálkodás. 1.Szállodai vendéglátás sajátosságai. 2. Vendéglátás közvetlen személyi költségek F&B Payroll

1 6.21. Szállodai vendéglátás Hotel F&B gazdálkodás 1.Szállodai vendéglátás sajátosságai F&B Features 2. Vendéglátás közvetlen személyi költségek F&B Payroll 3. Szállodai vendéglátás költségei F&B Costs

1 6.21. Szállodai vendéglátás Hotel F&B gazdálkodás 1.Szállodai vendéglátás sajátosságai F&B Features 2. Vendéglátás közvetlen személyi költségek F&B Payroll 3. Szállodai vendéglátás költségei F&B Costs

A 27/2012. (VIII. 27.) NGM rendelet (12/2013 (III.28) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján.

NGM rendelet (12/2013 (III.28) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján.") A 27/2012. (VIII. 27.) NGM rendelet (12/2013 (III.28) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 811 01 Vendéglátásszervező-vendéglős

A 27/2012. (VIII. 27.) NGM rendelet (12/2013 (III.28) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 811 01 Vendéglátásszervező-vendéglős

ÍRÁSBELI FELADAT MEGOLDÁSA

54 341 01-2017 MAGYAR KERESKEDELMI ÉS IPARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő ÍRÁSBELI FELADAT MEGOLDÁSA Szakképesítés: 54 341 01 SZVK rendelet száma: 27/2012. (VIII. 27.) NGM rendelet

54 341 01-2017 MAGYAR KERESKEDELMI ÉS IPARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő ÍRÁSBELI FELADAT MEGOLDÁSA Szakképesítés: 54 341 01 SZVK rendelet száma: 27/2012. (VIII. 27.) NGM rendelet

Pénzügyi számvitel VII. előadás. Kötelezettségek

Pénzügyi számvitel VII. előadás Kötelezettségek Kötelezettségek Szerződésből, jogszabályi előírásból Pénzben kifejezett Teljesített, elismert Kötelezettségek fajtái Mérlegben megjelenítve Hátrasorolt Hosszú

Pénzügyi számvitel VII. előadás Kötelezettségek Kötelezettségek Szerződésből, jogszabályi előírásból Pénzben kifejezett Teljesített, elismert Kötelezettségek fajtái Mérlegben megjelenítve Hátrasorolt Hosszú

KISMAMATB KFT 7632 PÉCS TILDY Z. U. 10. B. 1/3. Adószám:

Kedves Ágnes!...11.05-én,.. 2010.. -én született. Pocaklakó várható születési ideje 2017.05. Jelenlegi munkaviszonyod 201.-től áll fenn, melyben a havi bruttó béred. Ft. A jelenlegi munkaviszonyod saját

Kedves Ágnes!...11.05-én,.. 2010.. -én született. Pocaklakó várható születési ideje 2017.05. Jelenlegi munkaviszonyod 201.-től áll fenn, melyben a havi bruttó béred. Ft. A jelenlegi munkaviszonyod saját

Társas vállalkozók 2012/2013.II ADÓZÁS I.

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal A TÁRSASÁGI ADÓ SZEREPÉNEK NÖVEKEDÉSE 800000 700000 600000 500000 400000 300000 200000 100000 0 734700 689912 341400 Tervezett Tao bevétel (millió

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal A TÁRSASÁGI ADÓ SZEREPÉNEK NÖVEKEDÉSE 800000 700000 600000 500000 400000 300000 200000 100000 0 734700 689912 341400 Tervezett Tao bevétel (millió

Társas vállalkozók 2013/2014.II ADÓZÁS I.

Társas vállalkozók 2013/2014.II ADÓZÁS I. Miről lesz szó? Példák a kedvezmények átalakulásra Amortizáció időarányosítása Maradványértékkel való számolás Eredmény növelő és csökkentő hatások 122-145 Értékesítés,

Társas vállalkozók 2013/2014.II ADÓZÁS I. Miről lesz szó? Példák a kedvezmények átalakulásra Amortizáció időarányosítása Maradványértékkel való számolás Eredmény növelő és csökkentő hatások 122-145 Értékesítés,

Adóváltozások. Böröczkyné Verebélyi Zsuzsanna. Előadó: Szja, tao, helyi adó, szocho-kedvezmények. a kisvállalati adózás szakértője

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

2012. évi közhasznúsági jelentés

2012. évi közhasznúsági jelentés SZEGEDI UNIVERSITÁSÉRT 2007 ALAPÍTVÁNY 6720 Szeged, Dugonics tér 13. Szeged, 2013. február 15. Dr. Görög Márta Kuratórium elnöke 2 Közhasznúsági jelentés részei: I. Az

2012. évi közhasznúsági jelentés SZEGEDI UNIVERSITÁSÉRT 2007 ALAPÍTVÁNY 6720 Szeged, Dugonics tér 13. Szeged, 2013. február 15. Dr. Görög Márta Kuratórium elnöke 2 Közhasznúsági jelentés részei: I. Az

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

TÁRSADALMI VÁLLALKOZÁSOK

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Deviza-forrás Finanszírozó Hitelfelvevő

Miért érdemes kölcsön felvételkor deviza alapú kölcsönt igényelni? Hazánk lakossági hitelállományának túlnyomó része devizaalapú kölcsönökből áll. Ennek oka, hogy a külföldi fizetőeszközben nyilvántartott

Miért érdemes kölcsön felvételkor deviza alapú kölcsönt igényelni? Hazánk lakossági hitelállományának túlnyomó része devizaalapú kölcsönökből áll. Ennek oka, hogy a külföldi fizetőeszközben nyilvántartott

Beszámoló: megbízható, valós képet ad a vállalkozás vagyoni, pénzügyi és jövedelmi

A mérlegelmezés A mérleg szerepe a vállalkozás számviteli rendszerében Beszámoló: megbízható, valós képet ad a vállalkozás vagyoni, pénzügyi és jövedelmi helyzetérıl az érdeklıdık számára. Tulajdonos Potenciális

A mérlegelmezés A mérleg szerepe a vállalkozás számviteli rendszerében Beszámoló: megbízható, valós képet ad a vállalkozás vagyoni, pénzügyi és jövedelmi helyzetérıl az érdeklıdık számára. Tulajdonos Potenciális

Gyakorló feladatok a Kontrolling alapjai tárgyhoz Témakör: Költség volumen - eredmény elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

Vezetõi összefoglaló

OSAP 1626 Bér- és létszámstatisztika ágazat Vezetõi összefoglaló 2013 Gyógyszerészeti és Minõség- és Szervezetfejlesztési Intézet Informatikai és Rendszerelemzési Fõigazgatóság AZ EMBERI ERŐFORRÁS MINISZTÉRIUM

OSAP 1626 Bér- és létszámstatisztika ágazat Vezetõi összefoglaló 2013 Gyógyszerészeti és Minõség- és Szervezetfejlesztési Intézet Informatikai és Rendszerelemzési Fõigazgatóság AZ EMBERI ERŐFORRÁS MINISZTÉRIUM

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Közhasznú Egyéb Szervezet Egyszerűsített Beszámolója

1 8 2 1 1 1 4-9 4 9 9-5 6 9-1 3 Közhasznú Egyéb Szervezet Egyszerűsített Beszámolója Éves zárómérleg 211. május 23. - 211. december 31. 211 Kelt Fót, 212. május 2. P. H. A vállakozás beszámolóját készítette

1 8 2 1 1 1 4-9 4 9 9-5 6 9-1 3 Közhasznú Egyéb Szervezet Egyszerűsített Beszámolója Éves zárómérleg 211. május 23. - 211. december 31. 211 Kelt Fót, 212. május 2. P. H. A vállakozás beszámolóját készítette

Pénzügyi számvitel IX. előadás. Saját tőke, céltartalékok

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

2018. évi. Egyszerűsített éves beszámoló

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Gazdaságosság, hatékonyság. Katona Ferenc franzkatona@gmail.com

franzkatona@gmail.com A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás.

franzkatona@gmail.com A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás.

Vizsga: december 14.

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Lehet belőle üzlet? AZ ÜZLETI KONCEPCIÓ. StartUP Vállalkozásindítás 3.0 Vecsenyi János, 2013.

Lehet belőle üzlet? AZ ÜZLETI KONCEPCIÓ StartUP Vállalkozásindítás 3.0 Vecsenyi János, 2013. 1 koncepció meghatározza, hogy kiknek mit ad el, és hogyan teremt ebből pénzt a vállalkozás. StartUP Vállalkozásindítás

Lehet belőle üzlet? AZ ÜZLETI KONCEPCIÓ StartUP Vállalkozásindítás 3.0 Vecsenyi János, 2013. 1 koncepció meghatározza, hogy kiknek mit ad el, és hogyan teremt ebből pénzt a vállalkozás. StartUP Vállalkozásindítás

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

Gyermektelenek és egygyermekesek

Adócsökkentés: kiszámoltuk, mennyivel marad több a zsebedben 2015.05.02 13:38 A kormány múlt héten bejelentett tervei szerint jövőre a mostani 16 százalékról 15 százalékra csökken a személyi jövedelemadó

Adócsökkentés: kiszámoltuk, mennyivel marad több a zsebedben 2015.05.02 13:38 A kormány múlt héten bejelentett tervei szerint jövőre a mostani 16 százalékról 15 százalékra csökken a személyi jövedelemadó

Gazdálkodási modul. Gazdaságtudományi ismeretek I. Üzemtan

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Döntést megalapozó eljárások A döntéshozatal eszközei 29. lecke Döntéshozatal eszközei

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Döntést megalapozó eljárások A döntéshozatal eszközei 29. lecke Döntéshozatal eszközei

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

18. Szállodák személyi ráfordításai Személyi költségek. 1. Személyi ráfordítások Költségek költsége. 2. Munkabér Bérköltség

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége 2. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége 2. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső

18. Szállodák személyi ráfordításai Személyi költségek. 1. Személyi ráfordítások Költségek költsége. 2. Munkabér Bérköltség

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége. Munkabér Bérköltség. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő.

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége. Munkabér Bérköltség. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő.

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Magyar joganyagok /2015. (IX. 15.) Korm. határozat - a többségi állami tulajdon 2. oldal c) az 1. melléklet szerinti kategóriákon belül a tulajd

Korm. határozat - a többségi állami tulajdon 2. oldal c) az 1. melléklet szerinti kategóriákon belül a tulajd") Magyar joganyagok - 1660/2015. (IX. 15.) Korm. határozat - a többségi állami tulajdon 1. oldal 1660/2015. (IX. 15.) Korm. határozat a többségi állami tulajdonú gazdasági társaságok vezető állású munkavállalói

Magyar joganyagok - 1660/2015. (IX. 15.) Korm. határozat - a többségi állami tulajdon 1. oldal 1660/2015. (IX. 15.) Korm. határozat a többségi állami tulajdonú gazdasági társaságok vezető állású munkavállalói

Társasági adó. Gyakorlat

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

7. A létszám- és bérgazdálkodás

636. Egy áruház február havi létszáma: 7. A létszám- és bérgazdálkodás Nap Felvétel Kilépés Állományi tétszám Szabadság Betegállomány Dolgozói létszám 1 - - 342 2 3 337 2 1-343 2 3 338 3-2 341 4 2 335

636. Egy áruház február havi létszáma: 7. A létszám- és bérgazdálkodás Nap Felvétel Kilépés Állományi tétszám Szabadság Betegállomány Dolgozói létszám 1 - - 342 2 3 337 2 1-343 2 3 338 3-2 341 4 2 335

Alapítvány a klinikai biostatisztikai színvonal emeléséért Közhasznúsági jelentés 2011. évre

Alapítvány a klinikai biostatisztikai színvonal emeléséért Közhasznúsági jelentés 2011. évre Készítette: 2012. április 20. Alapítvány a klinikai biostatisztikai színvonal emeléséért 1138 Budapest, Népfürdő

Alapítvány a klinikai biostatisztikai színvonal emeléséért Közhasznúsági jelentés 2011. évre Készítette: 2012. április 20. Alapítvány a klinikai biostatisztikai színvonal emeléséért 1138 Budapest, Népfürdő

KÖZHASZNÚSÁGI JELENTÉS. a Hajdú- Bihar Megyei Mérnöki Kamara 2012. évi gazdálkodásáról

Szervezet neve: Hajdú-Bihar Megyei Mérnöki Kamara Ikt. Sz.:../2013.K KÖZHASZNÚSÁGI JELENTÉS a Hajdú- Bihar Megyei Mérnöki Kamara 2012. évi gazdálkodásáról Jóváhagyom:... elnök 1 KIMUTATÁS A KÖZPONTI KÖLTSÉGVETÉSI

Szervezet neve: Hajdú-Bihar Megyei Mérnöki Kamara Ikt. Sz.:../2013.K KÖZHASZNÚSÁGI JELENTÉS a Hajdú- Bihar Megyei Mérnöki Kamara 2012. évi gazdálkodásáról Jóváhagyom:... elnök 1 KIMUTATÁS A KÖZPONTI KÖLTSÉGVETÉSI

Kiegészítő melléklet

Adószám: Cégbíróság: Cégjegyzék szám: 23749720-2-41 FŐVÁROSI BÍRÓSÁG CÉGBÍRÓSÁGA 01-09-976467 KÖVETKEZŐ OPCIÓ STATÉGIAI TANÁCSADÓ KFT 1028 Budapest, ÚJSOR UTCA 1 2011 Fordulónap: Beszámolási időszak: 2011.

Adószám: Cégbíróság: Cégjegyzék szám: 23749720-2-41 FŐVÁROSI BÍRÓSÁG CÉGBÍRÓSÁGA 01-09-976467 KÖVETKEZŐ OPCIÓ STATÉGIAI TANÁCSADÓ KFT 1028 Budapest, ÚJSOR UTCA 1 2011 Fordulónap: Beszámolási időszak: 2011.

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

Kiegészítő melléklet 2017 A beszámoló előtársasági időszakot is tartalmaz

Adószám: 26183356-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-14325 Körösladányi Városüzemeltetési Kft 5516 Körösladány, Dózsa György utca 2. Kiegészítő melléklet 217 A beszámoló előtársasági

Adószám: 26183356-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-14325 Körösladányi Városüzemeltetési Kft 5516 Körösladány, Dózsa György utca 2. Kiegészítő melléklet 217 A beszámoló előtársasági