|

|

|

- Lőrinc Bakos

- 10 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245 KORLÁTOZOTT TERJESZTÉSŰ NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/-77/2014. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: május óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és 1 fm. példányban Egy példány: lap Kapják elosztó szerint. Ez a: sz. fm. példány É Írásbeli vizsgatevékenység, javítási-értékelési útmutató Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: Adózási ismeretek alkalmazása Vizsgarészhez rendelt vizsgafeladat száma, megnevezése: 1. vizsgafeladat: Adózási ismeretek alkalmazása a kiadott feladatlap alapján. "A változat Kidolgozási idő: 150perc Szakképesítés azonosító száma: Szakképesítés megnevezése: Mérlegképes könyvelő A vizsga ideje: május óra P. H május KORLÁTOZOTT TERJESZTÉSŰ 1/10

246 KORLÁTOZOTT TERJESZTÉSŰ Felhasznált irodalom: 1. Burján Ákos Sándorné Új Éva Sztanó Imréné Vígvári András: Adótani alapok Saldo, Sztanó Imréné dr.: Adózás Saldo 3. Sztanó Imréné dr.: Adóváltozások Kiegészítő az Adózás könyv 2012.évi kiadásához Saldo Sándorné Új Éva: Adózási ismeretek alkalmazása Példatár mérlegképes könyvelők részére PENTA UNIÓ, Adótörvények, 2013-ra, 2014-re. I. Válaszoljon tömören, lényegre törően az alábbi kérdésekre! Csak a meghatározás értékű mondatait értékeljük, kommentárt, illusztrációt, kapcsolódó összefüggések leírását nem. A meghatározásoknak nem szükséges jogszabály, vagy tankönyv idézeteknek lenni, de az alábbiakban kiemelt jellemzőket a válasznak lényegében tartalmaznia kell! Szerezhető pontszám: 10 pont 1. Az ellenőrzés megvalósulási időpontja szerint hogyan csoportosítható az adóellenőrzés? A jelen helyzet vizsgálata, 4 p kiutalás előtti adó-visszatérítés ellenőrzése, utólagos ellenőrzés, ellenőrzéssel lezárt időszakra irányuló ellenőrzés. 2. Milyen sorrendben érvényesíthető január elsejétől az szja rendszerében a járulékkedvezmény? 3 p 1. természetbeni egészségbiztosítási járulék, 2. pénzbeni egészségbiztosítási járulék, 3. nyugdíjjárulék. 3. Ki után és mennyi tételes adót kell fizetni a KATÁS vállalkozásnak? 2 p A bejelentett főfoglalkozású tag után Ft/hó, a bejelentett nem főfoglalkozású tag után Ft/hó összeget havonta. 4. Milyen társasági formájú vállalkozás nem választhatja a KIVA-t? A részvénytársaság. 1 p II. Feleletválasztás Az alábbi kérdésekre adott 4-4 válasz közül csak 1-1 helyes, húzza alá! KORLÁTOZOTT TERJESZTÉSŰ 2/10

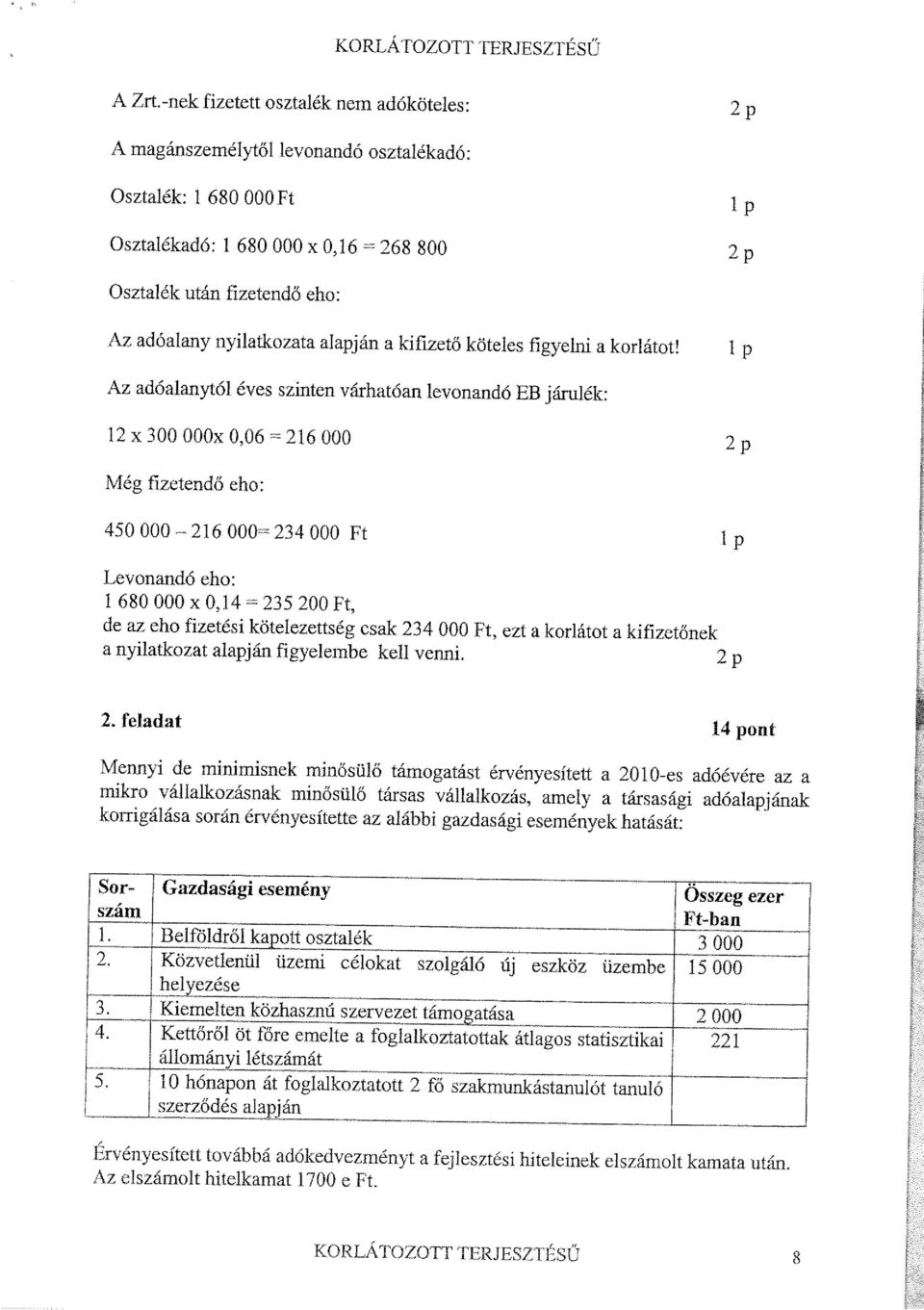

247 KORLÁTOZOTT TERJESZTÉSŰ Szerezhető pontszám: kérdésenként 1-1 pont. 10 pont 1. Mikor merül fel a kettős adóztatás esete? Ha : a) legalább két állam adóztat, b) az adóztatási időpont ugyanaz, c) ugyan az az állam, de kétszeresen adóztatja a jövedelmet, d) az adóalany eltérhet, de a jövedelem ugyan az. 2. Hány százalékos áfa tartalom felelne meg 22 százalékos áfa kulcsnak? a) 20 százalékos, b) 22 százalékos, c) 18,03 százalékos, d) 20,67 százalékos. 3. Fejezze be helyesen a mondatot! Ingó dolog értékesítésekor a) a 15 évnél régebben vásárolt vagyon eladása adómentes. b) 20 %, de legfeljebb Ft adókedvezmény érvényesíthető. c) bizonyos esetekben a bevétel 25 %-a a jövedelem. d) nincs adókötelezettség. 4. Fejezze be helyesen a mondatot! A magyar adórendszer főszabály szerint a) az adóbeszedésre, b) az adókivetésre, c) a megállapodásos adózásra, d) az önadózásra épül. 5. Válassza ki a helyes megállapítást! A jogosulatlanul benyújtott adóvisszaigénylés esetén a) az adóhatóság mulasztási bírságot állapít meg, b) az adóhatóság késedelmi pótlékot állapít meg, c) az adóhatóság önellenőrzési pótlékot állapít meg, d) az adóhatóság adóbírságot állapít meg. 6. Kell-e az önellenőrzéskor pótlékot fizetni? a) Minden esetben igen. b) Csak abban az esetben, ha az adóhatóság rovására tévedtünk. c) Az adóhatóság dönti el, hogy mely esetben kell fizetni. d) Nincs pótlékfizetési kötelezettség. 7. Mi a helyszíni ellenőrzés megkezdésének a feltétele? a) A szomszéd meg két hatósági tanú jelenléte. KORLÁTOZOTT TERJESZTÉSŰ 3/10

248 KORLÁTOZOTT TERJESZTÉSŰ b) Legalább az adózó családtagjának jelenléte. c) A szomszéd jelenléte. d) Az adózó vagy képviselője, meghatalmazottja vagy két hatósági tanú jelenléte. 8. Válassza ki a helyes megállapítást! a) Barterügylet lebonyolítása esetén nem keletkezik áfa-fizetési kötelezettség. b) Csoportos áfa-alanyiságot csak Magyarországon megtelepedett kapcsolt vállalkozások választhatnak. c) A csoportos áfa-alanyok egymásnak teljesített ügyleteik esetében áfás számlát állítanak ki. d) Ellenérték nélküli ügylet esetében soha nem keletkezik áfa-kötelezettség. 9. Válassza ki a helyes megállapítást! a) Nem független felek közötti tranzakció esetében az áfa alapja a szokásos piaci ár. b) Nem független felek közötti tranzakció esetében az áfa alapja tetszés szerint határozható meg. c) Nem független felek közötti tranzakció esetében az áfa alapja a nettó ellenérték. d) Nem független felek közötti tranzakció esetében nem kell áfát fizetni. 10. Válassza ki a helyes megállapítást! a) Az evát nem választhatja induló vállalkozás. b) Bármilyen társasági formájú vállalkozás lehet evás. c) Az egyszerűsített vállalkozói adóalap azonos az árbevétellel. d) Az egyszerűsített vállalkozói adóalapot csökkenti a kapcsolt vállalkozástól származó bevétel. III. Igaz-hamis állítások Állapítsa meg, hogy az alábbi mondatokban az állítás igaz, vagy hamis. Álláspontját indokolja! Indoklás nélkül a megoldása nulla pontot ér. Szerezhető pontszám: állításonként 3-3 pont. Amennyiben a döntés helytelen, indoklás esetén sem adható pont. Helyes döntés helytelen, vagy csak részben helyes indoklás esetén részpontozható! (1+2) 15 pont 1. Az adóköteles és adómentes tevékenységhez is használt beszerzett tárgyi eszközök előzetesen felszámított áfáját az arányosítás szabályai szerint kell levonható és le nem vonható részre osztani. KORLÁTOZOTT TERJESZTÉSŰ 4/10

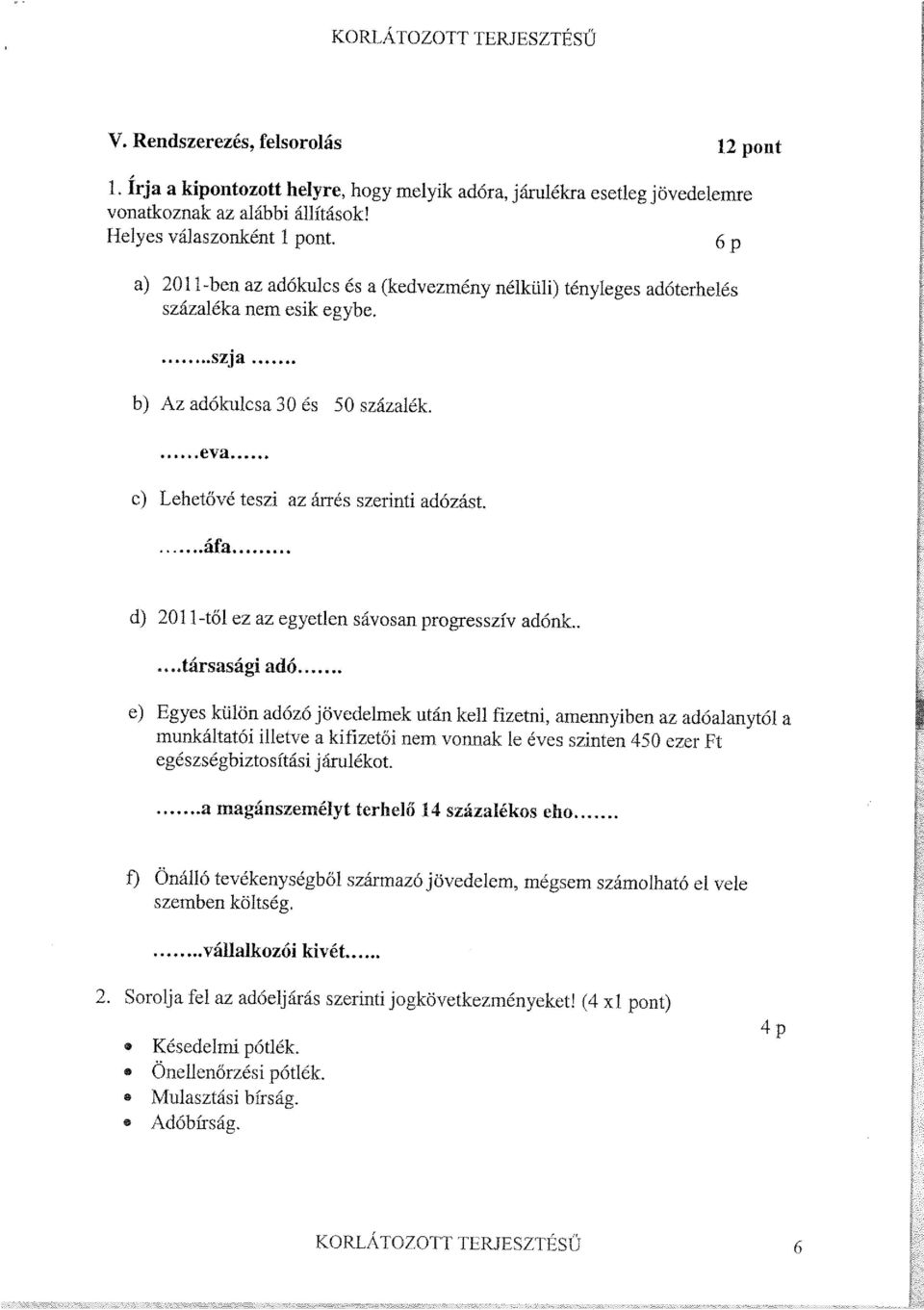

249 KORLÁTOZOTT TERJESZTÉSŰ Az állítás igaz, mert a törvény lehetővé teszi az áfa adóköteles értékesítés arányában történő levonását január elsejétől a magánszemélynek lehetősége van minden járulékelem terhére érvényesíteni a családi járulékkedvezményt. Az állítás hamis,.. mert a munkaerő piaci járulék terhére nem érvényesíthető járulékkedvezmény. 3. A KATA-s vállalkozásnak minden tagját be kell jelenteni a tételes adózás alá. Az állítás. hamis.., mert csak a személyesen közreműködő tagokra vonatkozik a bejelentési kötelezettség, amennyiben a személyes közreműködést nem munkaviszony keretében végzik. 4. A magánszemélyek banki pénzbetéteinek kamatát (főszabály szerint) csak forrásadóként levonandó 16 százalékos elvonás terheli. Az állítás hamis, mert a személyi jövedelemadón túl a bankbetétek kamatát még 6 százalékos eho is terheli. 5. Egy magánszemély családi házára a helyi önkormányzat nem vethet ki egyszerre építményadót és kommunális adót is. Az állítás igaz.., mert a kétszeres adóztatás tilalma miatt azonos vagyontárgy csak egy féle vagyoni típusú adóval terhelhető. IV. Rendszerezés 15 pont Az alábbi jellemzők különböző közterhekre vonatkoznak. A feladat alatti táblázatban írja a betűk alá a hozzájuk tartozó sorszámokat! Minden helyes besorolás 1-1 pont. a) Az adókulcsa 37 és 50 százalék. b) Lehetővé teszi az árrés szerinti adózást. c) Sávosan progresszív adó. d) Egyes külön adózó jövedelmek után kell fizetni, amennyiben az adóalanytól a munkáltatói illetve a kifizetői nem vonnak le éves szinten 450 ezer Ft egészségbiztosítási járulékot. e) Három kulcsos lineáris adó. f) Az adó alapot az adózás előtti eredményt növelő és csökkentő tényezők segítségével kell meghatározni. g) Az evás adóalany ezt az adót megállapíthatja tételes elszámolás szerint, vagy egyszerűsített módon is. h) Láncügylet esetén egyszerűsített bevallási lehetőségeket tartalmaz. i) Az adó havi fix tételként van meghatározva. j) Hozzáadott-érték adó. k) Minimum a társaság elvárt jövedelemszintje után kell fizetni. KORLÁTOZOTT TERJESZTÉSŰ 5/10

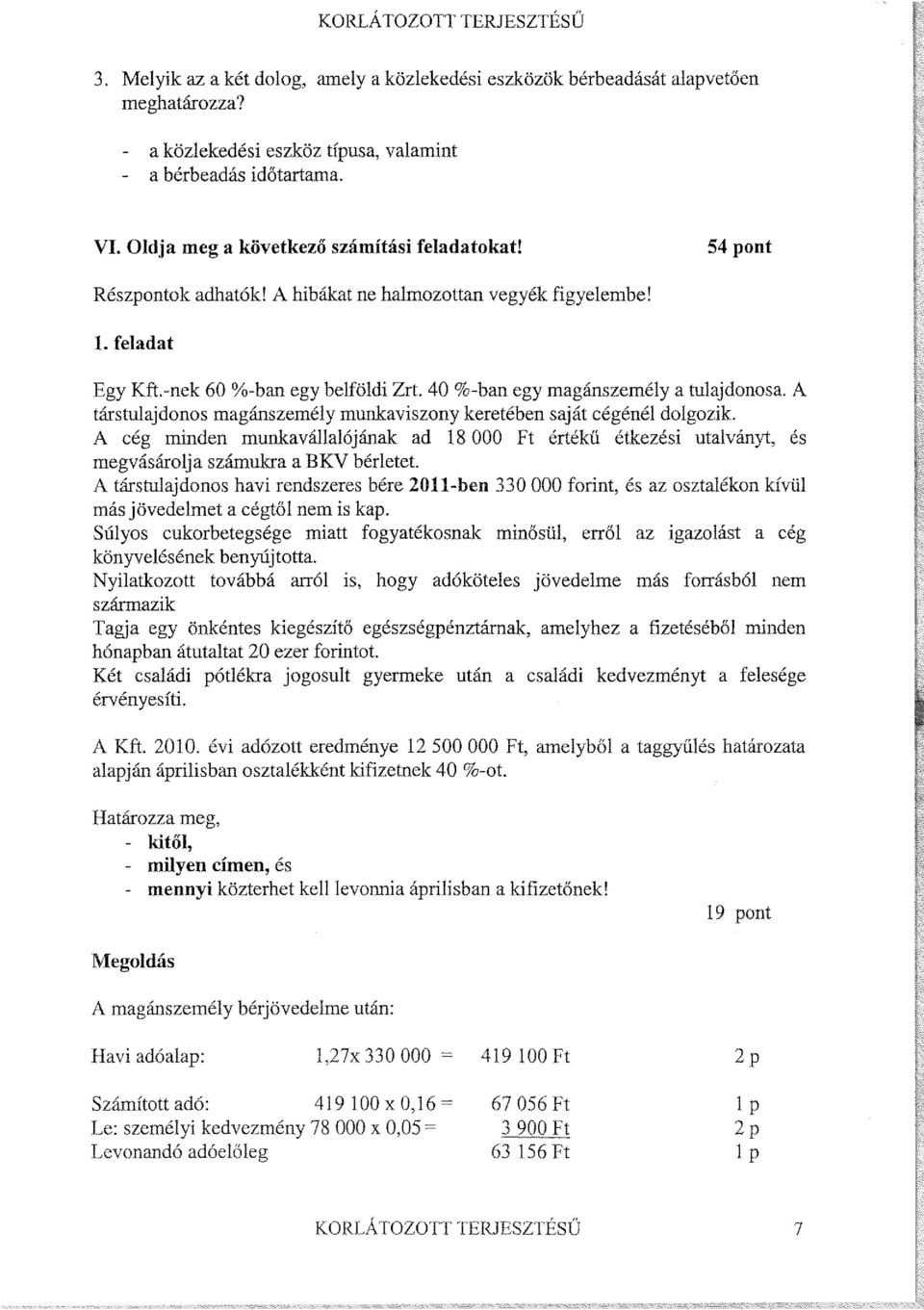

250 KORLÁTOZOTT TERJESZTÉSŰ l) Termékexport után nulla százalék. m) A közvetített szolgáltatás az adóalap meghatározásakor csökkentő tényezőként vehető figyelembe. n) Csak természetes személy (személyek) tulajdonában lévő vállalkozás választhatja. o) A szolgáltatás nyújtója a beszedésre kötelezett. Sorszám Adónem Társasági adó Áfa Iparűzési adó KATA EVA Magánszemélyt terhelő 14 százalékos eho Idegenforgalmi adó Megoldás a b c d e f g h i j k l m n o V. Oldja meg a következő számítási feladatokat! 50 pont Részpontok adhatók! A hibákat ne halmozottan vegyék figyelembe! 1. feladat 13 pont Egy vállalkozás (amely az iparűzési adó tekintetében a tételes elszámolás alapján adózik) székhelye és telephelye nem azonos önkormányzat illetékességi területén van. A vállalkozás évi iparűzési adóalapja 20 millió forint. Évközben más önkormányzatok számára megfizetett 200 ezer forint ideiglenes iparűzési adót. A telephely szerint illetékes önkormányzat az iparűzési adót a törvényben meghatározott százalék maximumában, a székhely szerint illetékes önkormányzat a törvényi maximum 60 százalékában határozta meg. Adatok ezer forintban Székhely Telephely Amortizáció Lízingdíj Bérköltség Az adatok ismeretében határozza meg a vállalkozás évi iparűzési adófizetési kötelezettségét! KORLÁTOZOTT TERJESZTÉSŰ 6/10

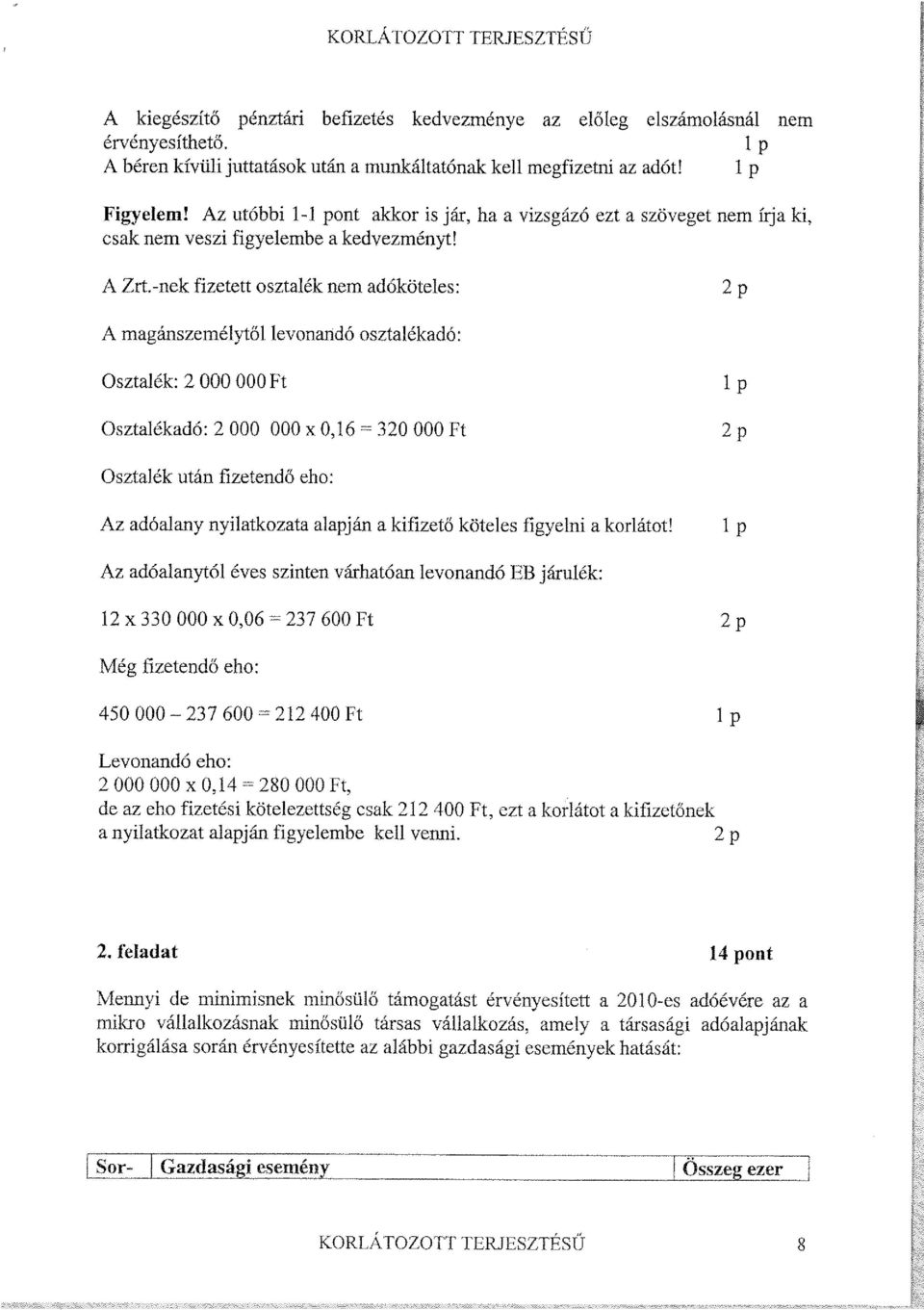

251 KORLÁTOZOTT TERJESZTÉSŰ Megoldás Az arányok kialakítása 6 p Adatok ezer forintban Amortizáció Lízingdíj Összes eszköz Költség % 2 p Bérköltség % 2 p Összes költség Székhely Telephely Összesen % 2 p Mivel a székhely szerinti önkormányzat alacsonyabb adókulcsot alkalmaz, a vállalkozásnak az eszközarányos megosztást célszerű választani. Kombinált megosztásra az adóalap nagysága miatt nem kötelezett. 1 p (Az 1 pont akkor is jár, ha a megosztást nem indokolja szövegesen a vizsgázó.) Fizetendő adó meghatározása 6 p % Adóalap ezer Ft 2 p Adókulcs % 1 p Számított adó Ft 1 p Ideiglenesen megfizetett adó Ft 1 p Fizetendő adó Ft 1 p Székhely , Telephely Összesen feladat 4 pont Egy korlátolt felelősségű társaság december 20-i határidővel a társasági adó feltöltésére volt kötelezett. A vállalkozás által december 20-ával bezárólag megfizetett társasági adó összege ezer Ft. A április 20-án bevallott tényleges adóalapja ezer Ft. A vonatkozó jogszabály szerint a 10 %-os adósávba tartozik és adókedvezményre nem jogosult. A vállalkozás adóévet követő év június 2-án adóellenőrzést kapott. A vizsgált időszak az adóév. A vizsgált adónem pedig a társasági adó. Állapítsa meg, hogy keletkezett-e adóhiánya a vállalkozásnak, és ha igen, akkor milyen típusú és mértékű szankcióra számíthat! Megoldás: A bevallott adóalap után a társasági adó ezer Ft. Mivel a feltöltéssel a társaság nem érte el a várható adó 90 százalékát ( x 0,9 = E Ft) a különbözet után 20 százalékos mulasztási bírságot kell fizetnie. KORLÁTOZOTT TERJESZTÉSŰ 7/10

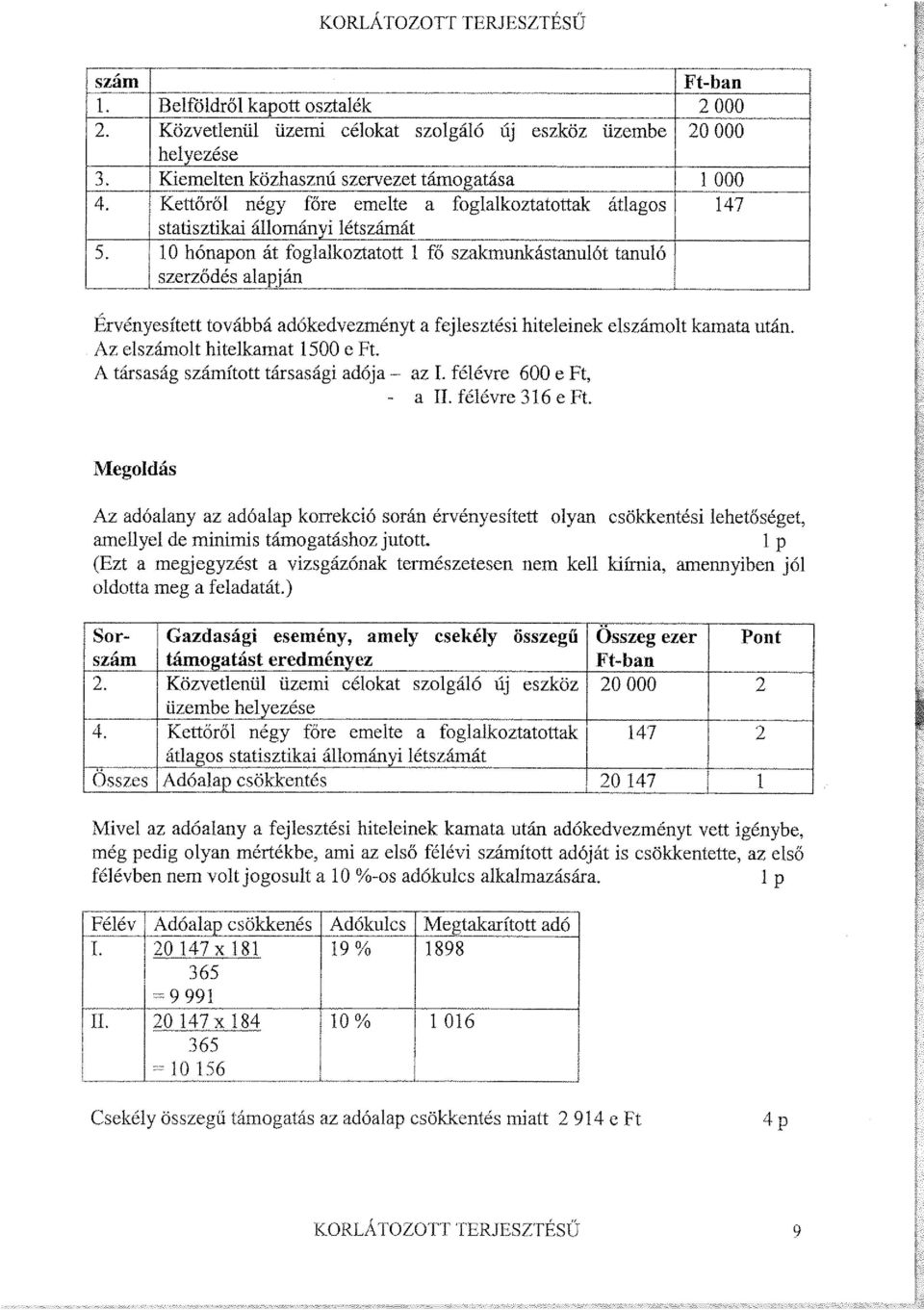

252 KORLÁTOZOTT TERJESZTÉSŰ 3. feladat 6 pont Egy vállalkozás alanyi adómentesen végezte a tevékenységét. Egy nem várt fellendülés következtében április 1-éig Ft árbevételt számlázott ki. Április 10-én kibocsátott egy Ft értékű számlát. Milyen következménnyel járt a számla kibocsátása, és milyen teendői voltak emiatt a vállalkozásnak? A vállalkozás tevékenysége a 27 %-os áfa körbe tartozik. Megoldás A számlát már áfásan kellett kibocsátania. 1 p Számla nettó / 1,27= Ft 2 p + áfa = Ft fizetendő adó 2 p 15 napon belül be kellett jelentkeznie az áfa hatálya alá. 1 p 4. feladat 4 pont Egy eva alany Bt. összes bevétele október 10-ig 21 millió forint volt. December 10-én befolyt még 10 millió Ft evásként kiszámlázott bevétele, más bevétele az adóévben nem volt. Mennyi lesz a évi eva fizetési kötelezettsége? Megoldás: 30 millió Ft után 37 %, tehát 11,1 millió Ft. 2 p 1 millió Ft után 50 %, tehát 500 ezer Ft. 2 p 5. feladat 16 pont Egy fő állású egyéni vállalkozó 2014-ben minden hónapban elszámol magának Ft vállalkozói kivétet. A tevékenysége nem igényel középfokú szakképesítést. Két családi pótlékra jogosult gyermek eltartója, a családi adóalap-kedvezményt nem osztja meg és járulékkedvezményt is érvényesít. a) Határozza meg, a vállalkozó havi nettó személyi kivétjét! KORLÁTOZOTT TERJESZTÉSŰ 8/10

253 KORLÁTOZOTT TERJESZTÉSŰ b) Határozza meg, mekkora költséget számolhat el a vállalkozó havonta a személyes közreműködése okán! c) Milyen módosulást eredményez adózásának rendjében az, hogy járulékkedvezményt is érvényesít? Megoldás a) Bruttó kivét Ft - Nyugdíjjárulék (10%) Ft 1 p - Egészség biztosítási járulék ( x1,5 x 0,07) Ft 2 p - Járulékkedvezmény Ft 2 p - Fizetendő egészség biztosítási járulék Ft 1 p - Munkaerőpiaci járulék ( x 0,015) Ft 1 p - Szja előleg 0 Ft 2 p Nettó kivét: = Ft 1 p Részletezés: Szja előleg számítás: kivét Ft - családi adó alap kedvezmény Ft adóalap 0 Ft adó előleg 0 Ft Járulékkedvezmény: ( ) x 0,16 = Ft b) Költségként elszámolható: kivét Ft 1 p + szociális hozzájárulási adó x 1,125 x 0, Ft 2 p Személyi ráfordítás Ft 1 p c) Mivel az egyéni vállalkozó járulékkedvezményt is érvényesít nem negyedévente hanem havonta kell az adóelőlegét elszámolni. 2 p 6. feladat 7 pont Egy vállalkozás a dolgozóinak nem pénzbeni juttatásokat is ad. A havonta nyújtott juttatások: Sorszám Juttatás A juttatás értéke Ft 1. Sport rendezvényre szóló belépő Uszodai vagy edzőtermi bérlet Étkezésre szóló Erzsébet utalvány Önkéntes egészségpénztári befizetés Meg nem térítendő magáncélú telefon használat KORLÁTOZOTT TERJESZTÉSŰ 9/10

254 KORLÁTOZOTT TERJESZTÉSŰ Határozza meg mekkora havi személyi ráfordítást jelent a vállalkozásnak egy dolgozó Cafetéria juttatása! Megoldás Sor- A juttatás Közteher Ft Pont szám értéke Ft x 1,19 x (0,16 + 0, 27) = x 1,19 x (0,16 + 0, 14) = x 1,19 x (0,16 + 0, 27) = x 1,19 x (0,16 + 0, 14) = x 1,19 x (0,16 + 0, 27) = Ösz- szesen ,5 A dolgozónkénti havi személyi ráfordítás: Ft 0,5 p KORLÁTOZOTT TERJESZTÉSŰ 10/10

255 KORLÁTOZOTT TERJESZTÉSŰ NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/-127/2014. Érvényességi idő: június óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és 1 fm. példányban Egy példány: lap Kapják elosztó szerint. Ez a: sz. fm. példány É Írásbeli vizsgatevékenység, javítási-értékelési útmutató Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: Adózási ismeretek alkalmazása Vizsgarészhez rendelt vizsgafeladat száma, megnevezése: 1. vizsgafeladat: Adózási ismeretek alkalmazása a kiadott feladatlap alapján. "A változat Kidolgozási idő: 150perc Szakképesítés azonosító száma: Szakképesítés megnevezése: Mérlegképes könyvelő A vizsga ideje: június óra P. H június KORLÁTOZOTT TERJESZTÉSŰ 1/10

256 KORLÁTOZOTT TERJESZTÉSŰ Felhasznált irodalom: 1. Burján Ákos Sándorné Új Éva Sztanó Imréné Vígvári András: Adótani alapok Saldo, Sztanó Imréné dr.: Adózás Saldo 3. Sztanó Imréné dr.: Adóváltozások Kiegészítő az Adózás könyv 2012.évi kiadásához Saldo Sándorné Új Éva: Adózási ismeretek alkalmazása. Példatár mérlegképes könyvelők részére. PENTA UNIÓ, Adótörvények, 2013-ra, 2014-re. I. Válaszoljon tömören, lényegre törően az alábbi kérdésekre! Csak a meghatározás értékű mondatait értékeljük, kommentárt, illusztrációt, kapcsolódó összefüggések leírását nem. A meghatározásoknak nem szükséges jogszabály, vagy tankönyv idézeteknek lenni, de az alábbiakban kiemelt jellemzőket a válasznak lényegében tartalmaznia kell! Szerezhető pontszám: 20 pont 1. Sorolja fel, mit kell tartalmaznia az Áfa törvény előírásai szerint a számlának? 7 pont sorszám, eladó neve, címe, adószáma, vevő neve, címe, kibocsátás kelte, teljesítés időpontja, ha eltér a kibocsátás időpontjától, termék (szolgáltatás) megnevezése, mennyiség, adó nélküli egységár, adómérték, adóalap, áthárított adó. (Minden helyesen megadott elem 0,5 0,5 pont.) 2. Hány évig érvényesíthető 2014-től a látvány-csapatsport támogatásához kapcsolódó adókedvezmény? 2 pont Az adókedvezmény a támogatás adóévének és az azt követő adóéveknek az adójából vehető igénybe. Legkésőbb a támogatás naptári évét követő 6. naptári évben lezáruló adóév adójából. 3. Soroljon fel az Szja. törvény szerinti tőkejövedelmek közül ötöt! 5 pont Lehetnek: kamatból származó jövedelmek, értékpapír-kölcsönzésből származó jövedelmek, osztalékból származó jövedelmek, árfolyamnyereségből származó jövedelmek, vállalkozásból kivont jövedelmek, csereügyletből származó jövedelmek, ellenőrzött tőkepiaci ügyletekből származó jövedelmek, tartós befektetésből származó jövedelmek. KORLÁTOZOTT TERJESZTÉSŰ 2/10

257 KORLÁTOZOTT TERJESZTÉSŰ (Bármelyik helyesen megadott jövedelemfajta 1 pont, de összesen sem adható több mint 5 pont.) 4. Milyen estekben állapít meg az adóhatóság jogkövetkezményként adóbírságot, és milyen mértékben? 6 pont Az adóhatóság által feltárt adóhiány esetén. 1 p Az adóbírság mértéke - ha e törvény másként nem rendelkezik - az adóhiány 50 1 p %-a. Az adóbírság mértéke az adóhiány 200 %-a, ha az adóhiány a bevétel 2 p eltitkolásával, a bizonylatok, könyvek, nyilvántartások meghamisításával, megsemmisítésével függ össze. Adóbírságot állapítandó meg akkor is, ha az adózó jogosulatlanul nyújtotta be 2 p támogatási, adó-visszaigénylési, adó-visszatérítési kérelmét, vagy igénylésre, támogatásra, visszatérítésre vonatkozó bevallását, és a jogosultság hiányát az adóhatóság a kiutalás előtt megállapította. A bírság alapja ilyen esetben a jogosulatlanul igényelt összeg. II. Feleletválasztás Az alábbi kérdésekre adott 4-4 válasz közül csak 1-1 helyes, húzza alá! Szerezhető pontszám: kérdésenként 1-1 pont. 10 pont 1. Válassza ki a helyes megállapítást! a) Az általános forgalmi adó alapját a termék nettó eladási ára vagy a termék szokásos piaci értéke képezi. b) Az általános forgalmi adó alapját a nettó ellenérték képezi. c) Az általános forgalmi adó alapját a vállalkozás által létrehozott hozzáadott érték képezi. d) Az általános forgalmi adó alapját minden esetben a piaci forgalmi érték, vagyis a szokásos piaci ár képezi. 2. A belföldi illetőségű adózó társasági adókötelezettsége a) csak a belföldről származó jövedelmére terjed ki, b) a belföldről és a külföldről származó jövedelmére egyaránt kiterjed, azaz adókötelezettsége teljes körű, c) a belföldi telephelyén végzett tevékenységéből származó jövedelmére terjed ki, azaz korlátozott adókötelezettség jellemzi, d) a külföldről származó jövedelmére nem terjed ki. 3. Válassza ki a helyes megállapítást! a) A zárt végű pénzügyi lízing az általános forgalmi adó szempontjából szolgáltatásnak minősül. b) A nyílt végű pénzügyi lízing az általános forgalmi adó szempontjából termékértékesítésnek minősül. KORLÁTOZOTT TERJESZTÉSŰ 3/10

258 KORLÁTOZOTT TERJESZTÉSŰ c) A nyílt végű pénzügyi lízing az általános forgalmi adó szempontjából szolgáltatásnyújtásnak minősül. d) Az operatív lízing minden esetben értékesítésnek minősül. 4. Mi minősül adótitoknak? a) Olyan tény adat, amit a szomszéd sem jelenthet fel. b) Az államtitkot jelentő tény, adat. c) A hivatásbeli titok, amely az adózást érinti. d) A szolgálati titok, amely az adózást érintő tény, adat, határozat, igazolás vagy más irat. 5. Válassza ki a helyes megállapítást! a) A cégautó magáncélú használata cégautóadó fizetési kötelezettséget keletkeztet. b) A személygépkocsival történő munkába járás miatt fizetett költségtérítés a munkáltatónál cégautóadó fizetési kötelezettséget keletkeztet. c) A személygépkocsival történő munkába járás miatt fizetett költségtérítés a munkavállalónál cégautóadó fizetési kötelezettséget keletkeztet. d) A munkába járás jogszabályi normának megfelelő mértékű költségtérítése cégautóadó fizetési kötelezettséget nem keletkeztet. 6. Válassza ki a helyes megállapítást! a) Az önkormányzat a törvényben meghatározott adómaximumnál magasabb adómértéket is megállapíthat. b) Az önkormányzat legfeljebb a törvényben meghatározott adómaximumot állapíthatja meg. c) Az önkormányzat a törvényben meghatározott adómaximumnál alacsonyabb adómértéket köteles megállapítani. d) Az önkormányzat adó megállapítási joga nem korlátozott. 7. Hány százalékos áfa tartalmat kell feltüntetni az egyszerűsített számlán, ha az áfa kulcs 15 %? a) 15 százalékot, b) 13,04 százalékot, c) 10 százalékot, d) 12,5 százalékot. 8. Válassza ki a helytelen megállapítást! a) Az evás egyéni vállalkozó kötelezően bevételi nyilvántartást vezet. b) A részvénytársaságok nem választhatják az evát. c) Az egyszerűsített vállalkozói adó alapját csökkenti a kapott kártérítés. KORLÁTOZOTT TERJESZTÉSŰ 4/10

259 KORLÁTOZOTT TERJESZTÉSŰ d) Az evás Kft. választhat a bevételi nyilvántartás és a kettős könyvvezetés között. 9. Válassza ki a helytelen megállapítást! a) Az evát választó vállalkozásnak legalább két lezárt adóévvel kell rendelkeznie. b) Minden evás társas vállalkozásra vonatkozik a feltöltési kötelezettség. c) Az evás egyszerűsített vállalkozói adó alapja azonos az iparűzési adó alapjával. d) Az egyszerűsített vállalkozói adóalapot növeli a kapcsolt vállalkozástól származó bevétel. 10. Harmadik országból történő beszerzés esetében a környezetvédelmi termékdíjat a) az első belföldi tulajdonos fizeti meg. b) az importáló fizeti meg. c) a bizományos, vagy az ügynök fizeti meg. d) az import 0 % adókulcsa miatt senki sem fizeti meg. III. Igaz-hamis állítások Állapítsa meg, hogy az alábbi mondatokban az állítás igaz, vagy hamis. Álláspontját indokolja! Indoklás nélkül a megoldása nulla pontot ér. Szerezhető pontszám: állításonként 3-3 pont. Amennyiben a döntés helytelen, indoklás esetén sem adható pont. Helyes döntés helytelen, vagy csak részben helyes indoklás esetén részpontozható! (1+2) 15 pont 1. Amennyiben a rokkantsági nyugdíjas magánszemély részmunkaidőben alkalmazottként munkát végez, úgy a nyugdíja nem adóköteles jövedelem, csak a munkabére. Az állítás. igaz.., mert minden besorolású nyugdíj óta adómentes jövedelem. 2. A pénzbeni egészségbiztosítási járulékot a nyugdíj mellett munkát vállaló alkalmazottól munkabére után havonta le kell vonni, és azt a megfelelő NAV számlára a munkaadónak be kell fizetnie. Az állítás hamis.., mert a nyugdíjas munkavállalótól nem kell pénzbeni egészségbiztosítási járulékot levonni, mert pénzbeni juttatásra a nyugdíja mellett nem jogosult. 3. A magánszemélyeknek az ingatlan értékesítésből származó jövedelmük után százalékos eho fizetési kötelezettsége keletkezhet. Az állítás hamis,.. mert nem az értékesítésből, hanem a bérbeadásból származó jövedelem után keletkezhet feltételtől függően eho fizetési kötelezettség. 4. A főállású KATA-s vállalkozó tételes adója Ft/hó is lehet. Az állítás igaz, mert a törvény lehetővé teszi, hogy az adóalany a magasabb szintű társadalombiztosítási ellátás érdekében magasabb tételes adó fizetési kötelezettséget válasszon. KORLÁTOZOTT TERJESZTÉSŰ 5/10

260 KORLÁTOZOTT TERJESZTÉSŰ 5. A kiegészítő tevékenységet folytató egyéni vállalkozó, és a kiegészítő tevékenységet folytató társas vállalkozó után a vállalkozásnak 2014-ben havi forint egészségügyi szolgáltatási járulékot kell fizetnie. Az állítás hamis,.. mert az egészségügyi szolgáltatási járulék összege 2014-ben Ft/hó. IV. Rendszerezés 5 pont Sorolja be az alábbi munkáltatói (kifizetői) juttatásokat a személyi jövedelemadó törvény alapján! (Tegyen X-et a megfelelő oszlopba!) (Minden helyes választás 0,5 pont) Juttatás Adó és járulékmentes juttatás Sport rendezvényre szóló belépőjegy, bérlet összegkorlát Béren kívüli juttatás nélkül Helyi közlekedési bérlet X X Béren kívülinek nem minősülő egyéb meghatározott Juttatás Alapjogviszonyra tekintettel adó és járulék köteles juttatás Cégtelefon magáncélú X használata Cégautó térítés nélküli X tulajdonba adása Célzott szolgáltatásra befizetett X összeg, éves összegkorláttal Internet előfizetés X Étkezésre jogosító Erzsébet X utalvány Ft/hót meghaladó összege Kegyeleti juttatás X Uszodai belépőjegy, bérlet X Reprezentáció X V. Oldja meg a következő számítási feladatokat! 50 pont Részpontok adhatók! A hibákat ne halmozottan vegyék figyelembe! 1. feladat 4 pont KORLÁTOZOTT TERJESZTÉSŰ 6/10

261 KORLÁTOZOTT TERJESZTÉSŰ Egy mezőgazdasági kistermelő a nagybani zöldség piacon értékesít 120 q újburgonyát. kg-onként 45 Ft-ért, továbbá a WICK húsipari vállalatnak elad egy igavonásból kivont élő szamarat, amelynek súlya 187 kg. A szamár felvásárlási ára 320 Ft/kg. Határozza meg, hogy mekkora felvásárlási felárat fognak tartalmazni a felvásárlási jegyek! Megoldás a) Növényi termék esetében a felár: 12 % 1 p 1q = 100 kg 120 q = kg x 45 x 0,12 = Ft tehát ennyi a felvásárlási felár az újburgonya eladásánál. 1 p Élőállat esetében a felár: 7 % 1 p 187 x 320 x 0,07 = Ft tehát ennyi a felvásárlási felár a szamár eladásánál. 1 p 2. feladat 13 pont Egy házaspár 2014-ben egész évben 3 általános iskolás (közös) gyermeket nevel. Különböző munkáltatóval állnak munkaviszonyban. A feleség havi Ft, a férj havi Ft fix fizetéssel rendelkezik. Egyéb adó és járulékköteles jövedelmük nincs. Adó megállapításukat minden évben a munkáltatótól kérik, a családi adó és járulékkedvezmény % os igénybevételéről szabályszerűen nyilatkoztak. a) Milyen közteherből, mennyi családi kedvezmény érvényesítésére jogosultak együttesen és külön-külön? (Egyéb kedvezmény igénybevételére jogosító feltételük nincs.) b) Milyen jogkövetkezménnyel jár, ha a jogszerű mértéknél nagyobb járulékkedvezményt érvényesítenek? Megoldás a) A maximális adóalap csökkentési lehetőség : 12 x 3 x = Ft 1 p Családi adókedvezmény: 12 x ( ) x 0,16 = Ft 1 p KORLÁTOZOTT TERJESZTÉSŰ 7/10

262 KORLÁTOZOTT TERJESZTÉSŰ Feleség esetében: 12 x x 0,16 = Ft 1p Férj esetében: 12 x x 0,16 = Ft 1 p Járulékkedvezmény lehetősége: ( ) x 0,16 = Ft 1 p % megosztás: Ft 1 p Havi: : 12 = Ft 1 p Járulékteher: Feleség: 12 x x (0,04 + 0,03+ 0,1) = Ft 1 p Havi: : 12 = Ft 1 p Férj: 12 x x (0,04 + 0,03+ 0,1) = Ft 1 p Havi: : 12 = Ft 1 p Egyik házastárs sem tudja teljes egészében érvényesíttetni évközben a járulékkedvezményt, mert az nem göngyölíthető, adóalap kedvezménnyé sem konvertálható, mert a teljes éves adóalapjuk nem nyújt fedezetet rá. b) A jogosulatlanul igénybevett járulékkedvezményt vissza kell fizetni, és amennyiben a különbözet meghaladja a forintot 12 %-os bírságot kell fizetni. 2 p 3. feladat 15 pont Egy Kft.-nek 60 %-ban egy belföldi Zrt., 40 %-ban egy magánszemély a tulajdonosa. A társtulajdonos magánszemély munkaviszony keretében saját cégénél dolgozik. A cég minden munkavállalójának ad Ft értékű étkezési célra szolgáló Erzsébet utalványt, és megvásárolja számukra a BKV bérletet. A társtulajdonos havi rendszeres bére 2014-ben forint, és az osztalékon kívül más jövedelmet a cégtől nem is kap. Laktóz érzékenysége miatt fogyatékosnak minősül, erről az igazolást a cég könyvelésének benyújtotta. Nyilatkozott továbbá arról is, hogy adó,- és járulékköteles jövedelme más forrásból nem származik. Tagja egy önkéntes kiegészítő nyugdíjpénztárnak, amelyhez a fizetéséből minden hónapban átutaltat 20 ezer forintot, a cég is utal ugyanezen számlára a számára 30 ezer forintot. Két családi pótlékra jogosult gyermeke után a családi kedvezményt a felesége érvényesíti. KORLÁTOZOTT TERJESZTÉSŰ 8/10

263 KORLÁTOZOTT TERJESZTÉSŰ A Kft évi adózott eredménye Ft, amelyből a taggyűlés határozata alapján áprilisban osztalékként kifizetnek 40 %-ot. Határozza meg, - kitől, - milyen címen, és - mennyi közterhet kell levonnia áprilisban a kifizetőnek! Megoldás A magánszemély bérjövedelme után: Havi adóalap: Ft Számított adó: x 0,16 = Ft 1 p Le: személyi kedvezmény x 0,05= Ft 2 p Levonandó adóelőleg Ft 1 p A kiegészítő pénztári befizetés kedvezménye az előleg elszámolásnál 1 p nem érvényesíthető. A béren kívüli juttatások után a munkáltatónak kell megfizetni az adót! 1 p Figyelem! Az utóbbi 1-1 pont akkor is jár, ha a vizsgázó ezt a szöveget nem írja ki, csak nem veszi figyelembe a kedvezményt! A Zrt.-nek fizetett osztalék nem adóköteles: 1 p A magánszemélytől levonandó osztalékadó: Osztalék: x 0,4 x 0,4 = Ft 1 p Osztalékadó: x 0,16 = Ft 1 p Osztalék után fizetendő eho: Az adóalany nyilatkozata alapján a kifizető köteles figyelni a korlátot! 1 p Az adóalanytól éves szinten várhatóan levonandó EB járulék: 12 x x 0,07 = Ft 2 p Még fizetendő eho: = Ft 1 p Levonandó eho: x 0,14 = Ft, de az eho fizetési kötelezettség csak Ft, ezt a korlátot a kifizetőnek a nyilatkozat alapján figyelembe kell venni. 2 p KORLÁTOZOTT TERJESZTÉSŰ 9/10

264 KORLÁTOZOTT TERJESZTÉSŰ 4. feladat 8 pont Egy Kft. értékesítései és beszerzései kizárólagosan a 27 %-os áfa kulcs alá tartoznak. A január havi áfa elszámolásához a következő adatok állnak rendelkezésre. (Adatok ezer Ft-ban.) Adóalap Áfa Pont Közösségi értékesítés árbevétele Belföldi értékesítés árbevétele ,5 + 1 Értékesítés összesen ,5 Belföldi árubeszerzés Tárgyi eszköz beszerzés belföldről Beszerzés összesen Havi elszámolandó áfa Készítse el a havi áfa elszámolást! (Töltse ki a táblázat hiányzó adatait! ) 5. feladat 10 pont Egy társas vállalkozás 2013 évi társasági adó bevallásához szükséges adatai: Megnevezés évi adatok ezer forintban Értékesítés nettó árbevétele Egyéb bevételek 4000 Pénzügyi műveletek bevételei 1000 Rendkívüli bevételek 1500 Adózás előtti eredmény 250 Számított társasági adó alap 220 ELÁBÉ Közvetített szolgáltatás Magánszemélytől kapott tagi kölcsön nyitó állománya Magánszemélytől kapott tagi kölcsön én (visszafizetés évközben nem történt) Adókedvezmény igénybevételére a társaság nem jogosult. Az elvárt jövedelemminimum tekintetében nem kíván nyilatkozatot tenni. Határozza meg mennyi a 2013.évi fizetendő társasági adó! Megoldás Megnevezés, résszámítás Adatok ezer forintban Pont Összes bevétel: Tagi kölcsön éves átlagos állománynövekményének %-a 2 520/2 ( ( / 365 ) x 92) = ELÁBÉ Közvetített szolgáltatás Korrigált összes bevétel ,5 Elvárt jövedelem minimum x 0, Elvárt jövedelem minimum viszonyítása 250 < 255 > Fizetendő társasági adó 255 x 0,1 ~ 26 0,5 KORLÁTOZOTT TERJESZTÉSŰ 10/10

KORLÁTOZOTT TERJESZTÉSŰ

Felhasznált irodalom: 1. Burján Ákos Sándorné Új Éva Sztanó Imréné Vígvári András: Adótani alapok Saldo, 2012. 2. Sztanó Imréné dr.: Adózás 2012. Saldo 3. Sztanó Imréné dr.: Adóváltozások 2013. Kiegészítő

Felhasznált irodalom: 1. Burján Ákos Sándorné Új Éva Sztanó Imréné Vígvári András: Adótani alapok Saldo, 2012. 2. Sztanó Imréné dr.: Adózás 2012. Saldo 3. Sztanó Imréné dr.: Adóváltozások 2013. Kiegészítő

Írásbeli vizsgatevékenység, javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/-77/2014. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2014. május 13. 13.00 -óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/-77/2014. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2014. május 13. 13.00 -óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

KORLÁTOZOTT TERJESZTÉSŰ

Felhasznált irodalom: 1. Burján Ákos Sándorné Új Éva Sztanó Imréné Vígvári András: Adótani alapok Saldo, 2012 2. Sztanó Imréné dr.: Adózás 2012. Saldo 3. Sztanó Imréné dr.: Adóváltozások 2013. Kiegészítő

Felhasznált irodalom: 1. Burján Ákos Sándorné Új Éva Sztanó Imréné Vígvári András: Adótani alapok Saldo, 2012 2. Sztanó Imréné dr.: Adózás 2012. Saldo 3. Sztanó Imréné dr.: Adóváltozások 2013. Kiegészítő

Írásbeli vizsgatevékenység, javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/-127/2014. Érvényességi idő: 2014. június 11. 13.00 -óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és 1 fm. példányban Egy példány:

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/-127/2014. Érvényességi idő: 2014. június 11. 13.00 -óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és 1 fm. példányban Egy példány:

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Írásbeli vizsgatevékenység, javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 04/ 106 /2012. MK/HU KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2012. március 29. 10.00. óra Minősítő neve: Pankucsi Zoltán Beosztása: főosztályvezető Készült: 1 eredeti

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 04/ 106 /2012. MK/HU KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2012. március 29. 10.00. óra Minősítő neve: Pankucsi Zoltán Beosztása: főosztályvezető Készült: 1 eredeti

Írásbeli vizsgatevékenység, javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 04/ 109 /2012. MK/HU KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2012. március 29. 10.00. óra Minősítő neve: Pankucsi Zoltán Beosztása: főosztályvezető Készült: 1 eredeti

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 04/ 109 /2012. MK/HU KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2012. március 29. 10.00. óra Minősítő neve: Pankucsi Zoltán Beosztása: főosztályvezető Készült: 1 eredeti

KORLÁTOZOTT TERJESZTÉSŰ

Felhasznált irodalom: 1. Burján Ákos Sándorné Új Éva Sztanó Imréné Vígvári András: Adótani alapok Saldo, 2012. 2. Sztanó Imréné dr.: Adózás 2012. Saldo 3. Sztanó Imréné dr.: Adóváltozások 2013. Kiegészítő

Felhasznált irodalom: 1. Burján Ákos Sándorné Új Éva Sztanó Imréné Vígvári András: Adótani alapok Saldo, 2012. 2. Sztanó Imréné dr.: Adózás 2012. Saldo 3. Sztanó Imréné dr.: Adóváltozások 2013. Kiegészítő

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

Vállalkozási mérlegképes könyvelő. szakképesítés-ráépülés. Modulzáró vizsga Írásbeli vizsgatevékenysége javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/4-103/2018. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 1. 10:00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/4-103/2018. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 1. 10:00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Bérügyintéző részszakképesítés

. (vizsgázó olvasható neve). (Születési hely, idő) NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-9/2018. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. január 10. 8:00 óra Minősítő neve: Mészáros László

. (vizsgázó olvasható neve). (Születési hely, idő) NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-9/2018. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. január 10. 8:00 óra Minősítő neve: Mészáros László

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

Adókhoz kapcsolódó feladatok

Adókhoz kapcsolódó feladatok Az adórendszer általános jellemzıi 1. feladat A gazdaságirányítás milyen feladatokat tölthet be a piacgazdaságokban: 2. feladat Kik a gazdaságirányítás szereplıi? 3. feladat

Adókhoz kapcsolódó feladatok Az adórendszer általános jellemzıi 1. feladat A gazdaságirányítás milyen feladatokat tölthet be a piacgazdaságokban: 2. feladat Kik a gazdaságirányítás szereplıi? 3. feladat

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

ADÓZÁS Budapest, 2008

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

Kedvezmények, külön adózó jövedelmek

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról. A rendelet hatálya.

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról Magyarkeszi Község Önkormányzatának Képviselő-testülete az önkormányzat pénzeszközeinek hatékonyabb

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról Magyarkeszi Község Önkormányzatának Képviselő-testülete az önkormányzat pénzeszközeinek hatékonyabb

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Bérügyintéző részszakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége. Bérügyi szakfeladatok

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-8/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 06. 8:00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-8/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 06. 8:00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

61 344 01 0000 00 00 Adótanácsadó Adótanácsadó

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

ÖNELLENŐRZÉSI LAP ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

EVA. EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Társadalombiztosítási ügyintéző részszakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége. Társadalombiztosítási szakfeladatok

NEMZETGZDSÁGI MINISZTÉRIUM TÜK szám: 28/3-309/2017. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2017. november 22. 09:15 óra Minősítő neve: Mészáros László eosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGZDSÁGI MINISZTÉRIUM TÜK szám: 28/3-309/2017. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2017. november 22. 09:15 óra Minősítő neve: Mészáros László eosztása: főosztályvezető Készült: 1 eredeti és

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK. 26/2003. (XII. 22.) Ök. számú R E N D E L E T E. a helyi iparűzési adóról

Ök. számú R E N D E L E T E. a helyi iparűzési adóról") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Példák a személyi jövedelemadó kiszámítására. 2014/2015. II. félév ADÓZÁS I.

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

TANTÁRGYI ÚTMUTATÓ. Adózás

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI TANSZÉK TANTÁRGYI ÚTMUTATÓ Adózás Akkreditált Iskolarendszerű

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI TANSZÉK TANTÁRGYI ÚTMUTATÓ Adózás Akkreditált Iskolarendszerű

Mérk Nagyközség Képviselő-testületének. 13/2003/XII.31./ kt. rendelete. A helyi iparűzési adóról

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

A kisadózó vállalkozások tételes adója szerinti adózás előnyei

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

Különadó 2007. Magánszemély adóalapja, adója

Különadó 2007 A 2006. július 10-én elfogadott adótörvény alapján magánszemélyeknek és vállalkozásoknak különadót, hitelintézeteknek járadékot kell fizetniük. Magánszemély adóalapja, adója Elírás 2007.

Különadó 2007 A 2006. július 10-én elfogadott adótörvény alapján magánszemélyeknek és vállalkozásoknak különadót, hitelintézeteknek járadékot kell fizetniük. Magánszemély adóalapja, adója Elírás 2007.

Vállalkozási mérlegképes könyvelő szakképesítés-ráépülés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/4-164/2015. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2015. május 26. 15.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/4-164/2015. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2015. május 26. 15.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

Bérügyintéző részszakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége

. (vizsgázó olvasható neve) NEMZETGZDSÁGI MINISZTÉRIUM TÜK szám: 49/3-79/2018.. (Születési hely, idő) KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. március 07. 08:00 óra Minősítő neve: Mészáros László

. (vizsgázó olvasható neve) NEMZETGZDSÁGI MINISZTÉRIUM TÜK szám: 49/3-79/2018.. (Születési hely, idő) KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. március 07. 08:00 óra Minősítő neve: Mészáros László

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

ADÓZÁSI ISMERETEK ÉVRE (SEGÉDLET). MELLÉKLET ÉVI PÉLDÁK

. MELLÉKLET ÉVI PÉLDÁK") 2014. ÉVI PÉLDÁK 1 SZEMÉLYI JÖVEDELEMADÓ - CAFETERIA 1. PÉLDA Egy munkáltató 8000 Ft/hó értékben juttat Erzsébet-utalványt munkavállalójának. Az utalvány juttatása után fizetendő közteher: 8000*0,3570=2856

2014. ÉVI PÉLDÁK 1 SZEMÉLYI JÖVEDELEMADÓ - CAFETERIA 1. PÉLDA Egy munkáltató 8000 Ft/hó értékben juttat Erzsébet-utalványt munkavállalójának. Az utalvány juttatása után fizetendő közteher: 8000*0,3570=2856

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Vállalkozási és bérügyintéző szakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége. Társadalombiztosítási szakfeladatok

. (vizsgázó olvasható neve) NEMZETGAZDASÁGI MINISZTÉRIUM. (Születési hely, idő) KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2017. október 4. 9.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető

. (vizsgázó olvasható neve) NEMZETGAZDASÁGI MINISZTÉRIUM. (Születési hely, idő) KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2017. október 4. 9.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Társasági adó. Gyakorlat

Társasági adó Gyakorlat A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Társasági adó Gyakorlat A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Példák a személyi jövedelemadó kiszámítására. 2014/2015. II. félév ADÓZÁS I.

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér személyi jövedelemadójának

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér személyi jövedelemadójának

Interaktív vizsgatevékenység

NEMZETGAZDASÁGI MINISZTÉRIUM MK/HU TÜK szám: 05-.. /2012. év Érvényességi idő: 2012. máj. 17. 8.00 óra Minősítő neve: Pankucsi Zoltán Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy

NEMZETGAZDASÁGI MINISZTÉRIUM MK/HU TÜK szám: 05-.. /2012. év Érvényességi idő: 2012. máj. 17. 8.00 óra Minősítő neve: Pankucsi Zoltán Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy

EGYSÉGES SZERKEZETBEN (az 5/2003. (IV.10.), a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!

, a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!") EGYSÉGES SZERKEZETBEN (az 5/2003. (IV.10.), a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!) KALOCSA VÁROS ÖNKORMÁNYZATÁNAK 21/2002 (XII.26.) ör. számú rendelete

EGYSÉGES SZERKEZETBEN (az 5/2003. (IV.10.), a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!) KALOCSA VÁROS ÖNKORMÁNYZATÁNAK 21/2002 (XII.26.) ör. számú rendelete

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete. A helyi iparűzési adóról.

számú rendelete. A helyi iparűzési adóról.") Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA SZÁLLÁSHELY-SZOLGÁLTATÁS Részletes feltételeit a 239/2009. (X.20.)

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA SZÁLLÁSHELY-SZOLGÁLTATÁS Részletes feltételeit a 239/2009. (X.20.)

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

1.. 2.. Adókötelezettség, az adó alanya:

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról. (egységes szerkezetben)

rendelete a helyi iparűzési adóról. (egységes szerkezetben)") Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

K I V O N A T. Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből.

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

MAGYARSZÉK KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELÕ-TESTÜLETÉNEK. 15/2009. (XII. 21.) sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ

sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ") MAGYARSZÉK KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELÕ-TESTÜLETÉNEK 15/2009. (XII. 21.) sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ 11/2007.(XII.19.) sz. RENDELET MÓDOSÍTÁSÁRÓL A helyi adókról szóló, többször módosított

MAGYARSZÉK KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELÕ-TESTÜLETÉNEK 15/2009. (XII. 21.) sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ 11/2007.(XII.19.) sz. RENDELET MÓDOSÍTÁSÁRÓL A helyi adókról szóló, többször módosított

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor

megszűnésekor") Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Dunavarsány Város Önkormányzat Képviselő-testületének 26/2011. (XII. 14.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") Dunavarsány Város Önkormányzat Képviselő-testületének 26/2011. (XII. 14.) önkormányzati rendelete a helyi adókról Dunavarsány Város Önkormányzatának képviselő-testülete (továbbiakban: Képviselő-testület)

Dunavarsány Város Önkormányzat Képviselő-testületének 26/2011. (XII. 14.) önkormányzati rendelete a helyi adókról Dunavarsány Város Önkormányzatának képviselő-testülete (továbbiakban: Képviselő-testület)

2.7. A személyi jövedelemadóról szóló törvény szerint mezőgazdasági őstermelő bevallása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

Ricse Nagyközség Önkormányzati Képviselőtestületének

1 / 5 2014.12.15. 13:27 Ricse Nagyközség Önkormányzata Képviselő-testületének 6/1999 (II.9..) A helyi adókról Ricse Nagyközség Önkormányzati Képviselőtestületének 6/1999. (II. 09.) sz. Önkormányzati rendelete

1 / 5 2014.12.15. 13:27 Ricse Nagyközség Önkormányzata Képviselő-testületének 6/1999 (II.9..) A helyi adókról Ricse Nagyközség Önkormányzati Képviselőtestületének 6/1999. (II. 09.) sz. Önkormányzati rendelete

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Álmosd Község Önkormányzat Képviselő-testületének. 15/2007. (XI. 30.) számú rendelete. az iparűzési adóról

számú rendelete. az iparűzési adóról") Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Az adózó neve (cégneve): Születési helye: ideje: Anyja neve: Címe (lakóhelye, székhelye): Telephelye: Levelezési címe:

: Születési helye: ideje: Anyja neve: Címe (lakóhelye, székhelye): Telephelye: Levelezési címe:") HELYI IPARŰZÉSI ADÓBEVALLÁS 20 adóévről Velence önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről A bevallás elektronikus úton nem kitölthető,

HELYI IPARŰZÉSI ADÓBEVALLÁS 20 adóévről Velence önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről A bevallás elektronikus úton nem kitölthető,

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított

, 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított") MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról.

sz. rendelete a az iparűzési adóról.") Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról. Körösladány Város Önkormányzat Képviselő-testülete (a helyi adókról szóló 1990. évi C. törvény

Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról. Körösladány Város Önkormányzat Képviselő-testülete (a helyi adókról szóló 1990. évi C. törvény

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Kübekházi Közös Önkormányzati Hivatal Adóiroda 6756 Tiszasziget, Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 BEVALLÁS

Kübekházi Közös Önkormányzati Hivatal Adóiroda 6756 Tiszasziget, Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkeztető szám: Átvette: Érkezett:

Kübekházi Közös Önkormányzati Hivatal Adóiroda 6756 Tiszasziget, Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkeztető szám: Átvette: Érkezett:

EGYSZERŰSÍTETT. Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas)

") EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Személyes közreműködői díj kiegészítése és adóterhei 2010. január 1-jétől A gazdasági társaságoknál a tulajdonosok gyakran személyes közreműködésük

Személyes e és adóterhei. január 1-jétől A gazdasági társaságoknál a tulajdonosok gyakran személyes közreműködésük után nem munkabért, hanem személyes at, tagi jövedelmet vesznek fel.. január 1-jétől megváltoztak

Személyes e és adóterhei. január 1-jétől A gazdasági társaságoknál a tulajdonosok gyakran személyes közreműködésük után nem munkabért, hanem személyes at, tagi jövedelmet vesznek fel.. január 1-jétől megváltoztak

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2014. január 1-jétől érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

a helyi iparűzési adóról