Vállalatértékelési modellek

|

|

|

- Fanni Fülöp

- 9 évvel ezelőtt

- Látták:

Átírás

1 Vállalatértékelési modellek november 3. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk:

2 Miért van a részvényeknek értéke? Az érték olyan tulajdonság, amiért hajlandók vagyunk fizetni egy adott dologért. (szubjektív) Pénzügyi követelések esetében csökkennek a szubjektív elemek Befektetői racionalitást feltételezve: Érték= f(jövőbeli pénzáramok, elvárt hozam) Mögöttes motiváció: gyarapodás, függetlenség, biztonság Forrás: Martin Hajdu György: BCE-előadás szeptember 2

3 Modellezés 3

4 Sokféle modell létezik 4

5 Sokféle modell létezik Modellek 1. DCF modell Bevétel előrejelzés Költség előrejelzés Profit előrejelzés Tőkeköltség meghatározás Diszkontálás Értékmeghatározás Összehasonlító árazás 1. P/E 2. EV/EBITDA 3. P/BV 4. P/S 5. stb. 2. Osztalékdiszkont modell 5

6 A DCF modell 6

7 A DCF modell Számviteli profit Nem a számviteli profitra vagyunk kíváncsiak, mert az függ az alkalmazott könyvelési elvektől A könyvekben szereplő nyereség nem számol a működés tőkeigényével Nem diszkontálható Szabad készpénz Nehezen manipulálható Figyelembe veszi a tőkeigényt Jelenértékre számítható Az érték a cég működéséhez kötődik, ezért értékelünk cég szintjén. De végső soron a részvény értékére vagyunk kíváncsiak Forrás: Martin Hajdu György: BCE-előadás szeptember 7

8 A DCF modell lényege A számviteli profit könnyen kozmetikázható (legálisan is) A cél a készpénzáramlás (cash-flow) jelenértékének becslése Ugyanis a szabad készpénzt tudjuk kivenni a cégből (részvényesként osztalék formában) Sok költség nem jelent készpénzkiáramlást 8

9 A modellezés 4 lépése Közép távú előrejelzés Milyen készpénztermelés várható 3-5 éves időtávon? Hosszú távú előrejelzés Mi a trend 5 év után? Jelenérték számítása Mekkora hozamot várnak el a befektetők hasonló kockázatú befektetésektől? Érzékenységvizsgálat Hol és hogyan borulhat fel a modell? 9

10 Az értékteremtés fő kérdései 1. Milyen hozamot ér el a vállalat a befektetett tőkén? (ROIC) 2. Milyen hozamot várnak el a befektetők? (tőkeköltség WACC) Értékteremtés: ROIC > WACC Persze a növekedés önmagában nem elég 10

11 Miért a ROIC? Forrás: Martin Hajdu György: BCE-előadás szeptember 11

12 És mi az a szabad készpénzáramlás? Bevétel - költségek = Működési eredmény (EBIT) - adó + értékcsökkenés = Bruttó pénzáram 12

13 És mi az a szabad készpénzáramlás? Bevétel - költségek = Működési eredmény (EBIT) - adó + értékcsökkenés = Bruttó pénzáram (cash flow) +/- működő tőke változás = Működési pénzáram - bruttó beruházás - folyó beruházás = Vállalati szabad pénzáram (FCFF) Vevők finanszírozása, készletek beszerzése, szállítók kifizetése/ halogatása 13

14 Miből adódik a vállalat értéke? Saját tőke értéke (Kapitalizáció) Hitel értéke (Nettó hitel) Cégérték (EV) 14

15 Miből adódik a vállalat értéke? A működésből ez következik Saját tőke értéke (Kapitalizáció) Hitel értéke (Nettó hitel) Cégérték (EV) A részvényeseket ez érdekli 15

16 Miből adódik a vállalat értéke? A vállalat értéke a jövőbeni szabad pénzáramlások jelenértékének összege Saját tőke értéke (Kapitalizáció ) Hitel értéke (Nettó hitel) Cégérték (EV) 16

17 A mozgatórugó a lényeg! 17

18 Keressük a mozgatórugókat! A Wizz Air esetében: Forrás: MOL Investor Presentation 18

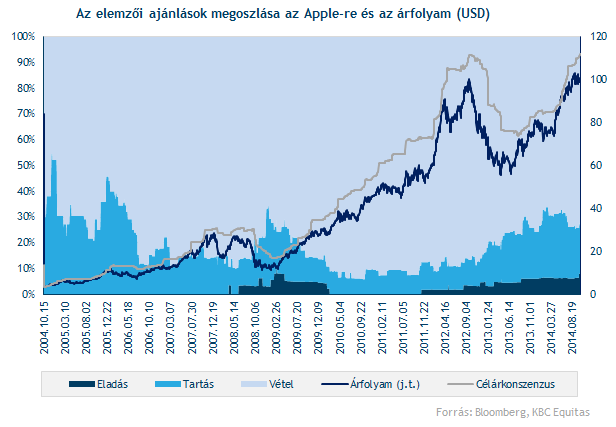

19 Kipróbálható a gyakorlatban Apple 19

20 Senki nem látja a jövőt 20

21 Az előrejelzés nehéz műfaj 21

22 A makro sztori sokszor csalóka Mi történik, ha minden internetes cég úgy nő, ahogy várják? Megoldás: piaci részesedés becslése A piac (makro) növekedése nem elegendő befektetési érv egy részvényre nézve Aswath Damodaran / Musings on markets 22

23 A makro sztori sokszor csalóka A kulcs a befektetésekhez nem az, hogy egy iparág hogyan befolyásolja a társadalmat vagy hogyan növekszik, hanem egy adott vállalat versenyelőnyének meghatározása, és mindenekfelett ezen előny tartóssága. Warren Buffett (1999) 23

24 A hétköznapi felfogás szerint jobb konvencionális módon kudarcot vallani, mint nem konvencionálisan sikert elérni. John Maynard Keynes 24

25 Célárak és ajánlások A fair érték/célár nem garancia semmire A fundamentális ajánlások nem veszik figyelembe az időzítést (technikai elemzés) És nem tudják figyelembe venni a tömegpszichológiát Sok elemző lassan frissíti a modelljét (nem mind!) A konszenzus ezért lassan változik, és hosszú távon sokszor túl optimista Mindig az érvelésre figyeljünk, ne az ajánlásra! 25

26 Kontraindikátor is lehet 26

27 Kontraindikátor is lehet 27

28 Legyen saját véleményünk! 28

29 Két érdekes könyv 29

30 Mutatószám alapú értékelés 30

31 De erről majd a következő alkalommal 31

32 32

33 Néhány fontos információ 33

34 A KBC Equitas a valódi online bróker A szerződés aláírása az egyetlen offline lépés Számos K&H fiókban és az ügyfélszolgálatunkon is Minden más weben és en keresztül intézhető Webes előregisztráció segíti a számlanyitást 34

35 Ezt kínálja a KBC Equitas A vezető külföldi tőzsdék és a BÉT EGYETLEN számláról Több mint 20 piac, több ezer részvény és folyamatosan bővül Közvetlen, igazi részvénybefektetés Magyarországi szolgáltató, magyar ügyfélszolgálat, magyar elemzők Minőségi elemzési termékek, hírlevelek, tippek és ötletek A KBC Equitas hírlevelei 35

36 Piacok a KBC Equitasnál 36

Üveggömb helyett Hogyan működik a fundamentális elemzés?

Üveggömb helyett Hogyan működik a fundamentális elemzés? Sándor Dávid vezető elemző KBC Equitas Cinkotai Norbert elemző KBC Equitas Mai menetrend Honnan származik a vállalat értéke? Hogyan dolgozik egy

Üveggömb helyett Hogyan működik a fundamentális elemzés? Sándor Dávid vezető elemző KBC Equitas Cinkotai Norbert elemző KBC Equitas Mai menetrend Honnan származik a vállalat értéke? Hogyan dolgozik egy

Mutatószám alapú értékelés

Mutatószám alapú értékelés 2016. április 19. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Mutatószám alapú értékelés 2016. április 19. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Technikai daytrade és befektetési hitel

Technikai daytrade és befektetési hitel 2015. október 13. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Technikai daytrade és befektetési hitel 2015. október 13. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Vállalatértékelési modellek

Vállalatértékelési modellek 2016. április 12. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Vállalatértékelési modellek 2016. április 12. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Részvénykereskedés a gyakorlatban

Részvénykereskedés a gyakorlatban 2015. Június 2. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Részvénykereskedés a gyakorlatban 2015. Június 2. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Kötvények és részvények értékelése

Az eszközök értékelése Cél: A befektetési döntések pénzügyi megítélése Vállalati pénzügyek 1 7-8. előadás Kötvények és részvények értékelése Összehasonlítani a befektetés jövőbeli jövedelmeit a befektetés

Az eszközök értékelése Cél: A befektetési döntések pénzügyi megítélése Vállalati pénzügyek 1 7-8. előadás Kötvények és részvények értékelése Összehasonlítani a befektetés jövőbeli jövedelmeit a befektetés

Feltámadnak a kispapírok?

Feltámadnak a kispapírok? 2016. Május 18. 17:30 Nagyot ment a BUX 2 A BUX és BUMIX relatív alakulása a válság óta 3 Pedig nem volt ez mindig így 4 Olcsók a kispapírok? 5 ANY Biztonsági Nyomda: Stabilan

Feltámadnak a kispapírok? 2016. Május 18. 17:30 Nagyot ment a BUX 2 A BUX és BUMIX relatív alakulása a válság óta 3 Pedig nem volt ez mindig így 4 Olcsók a kispapírok? 5 ANY Biztonsági Nyomda: Stabilan

Japán gyertyák. 2015. december 15. 17:30. A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva.

Japán gyertyák 2015. december 15. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Japán gyertyák 2015. december 15. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Technikai indikátorok és Bollinger szalag

Technikai indikátorok és Bollinger szalag 2016. Május 10. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Technikai indikátorok és Bollinger szalag 2016. Május 10. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

A fundamentális elemzés alapjai

A fundamentális elemzés alapjai 2016. április 05. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

A fundamentális elemzés alapjai 2016. április 05. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Japán gyertyák. 2016. május 24. 17:30. A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva.

Japán gyertyák 2016. május 24. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Japán gyertyák 2016. május 24. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Vállalkozásfinanszírozás

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Tartalom. Bevezetés. Fundamentális elemzések. Fundamentális elemzések (2) Cash-flow elemzés (1) Részvények fundamentális elemzése

Cash-flow elemzés (1) Részvények fundamentális elemzése") Tartalom Részvények fundamentális elemzése 12. hét Bevezetés a fundamentális elemzésbe Jövedelmezőségi mutatók Hatékonysági mutatók Tőkeáttételi mutatók Likviditási mutatók Piaci mutatók Pénzügyi válságok

Tartalom Részvények fundamentális elemzése 12. hét Bevezetés a fundamentális elemzésbe Jövedelmezőségi mutatók Hatékonysági mutatók Tőkeáttételi mutatók Likviditási mutatók Piaci mutatók Pénzügyi válságok

Számviteli elemzéshez mutatók

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

Üveggömb helyett. Hogyan működik a fundamentális elemzés? Sándor Dávid szenior elemző KBC Equitas. Somi András, CIIA vezető elemző KBC Equitas

Üveggömb helyett Hogyan működik a fundamentális elemzés? Somi András, CIIA vezető elemző KBC Equitas Sándor Dávid szenior elemző KBC Equitas Mai menetrend Mi az a fundamentális elemzés? Honnan származik

Üveggömb helyett Hogyan működik a fundamentális elemzés? Somi András, CIIA vezető elemző KBC Equitas Sándor Dávid szenior elemző KBC Equitas Mai menetrend Mi az a fundamentális elemzés? Honnan származik

Üveggömb helyett Hogyan mőködik a fundamentális elemzés?

Üveggömb helyett Hogyan mőködik a fundamentális elemzés? Somi András, CIIA vezető elemző KBC Equitas Cinkotai Norbert elemző KBC Equitas Mai menetrend Honnan származik a vállalat értéke? Hogyan dolgozik

Üveggömb helyett Hogyan mőködik a fundamentális elemzés? Somi András, CIIA vezető elemző KBC Equitas Cinkotai Norbert elemző KBC Equitas Mai menetrend Honnan származik a vállalat értéke? Hogyan dolgozik

Mutatószám alapú értékelés

Mutatószám alapú értékelés 2015. november 10. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Mutatószám alapú értékelés 2015. november 10. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Technikai daytrade és befektetési hitel

Technikai daytrade és befektetési hitel 2016. március 22. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Technikai daytrade és befektetési hitel 2016. március 22. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Határidős kereskedés. 2016. Március 29. 17:30. Sándor Dávid Vezető elemző

Határidős kereskedés 2016. Március 29. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. Sándor Dávid Vezető elemző További technikai információk:

Határidős kereskedés 2016. Március 29. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. Sándor Dávid Vezető elemző További technikai információk:

5-6. ELŐADÁS SZÁMVITEL MSC 2013/2014. Hol tartunk? III. Egyenlegek és eredmények konszolidációja KONSZERNSZÁMVITEL. 1. Konszolidáció célja

SZÁMVITEL MSC 2013/2014 KONSZERNSZÁMVITEL 5-6. ELŐADÁS Hol tartunk? 1. Konszolidáció célja 2. Minősítések és mentesítések 3. Konszolidáció előkészítő feladatai 4. Teljeskörű konszolidáció 1. Könyv szerinti

SZÁMVITEL MSC 2013/2014 KONSZERNSZÁMVITEL 5-6. ELŐADÁS Hol tartunk? 1. Konszolidáció célja 2. Minősítések és mentesítések 3. Konszolidáció előkészítő feladatai 4. Teljeskörű konszolidáció 1. Könyv szerinti

Statisztikai számjel. Érd és Térsége Víziközmű Kft. Éves beszámoló. 2015. üzleti évről

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság. Mérleg 2014.01.01-2014.12.31

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2014.01.01-2014.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2014.01.01-2014.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

A tételek. Szóbeli tételsor. Minden hallgató egy A és egy B tételt húz.

Szóbeli tételsor Minden hallgató egy A és egy B tételt húz. A tételek 1. A pénzügyi beszámolás egységesítésének indokai. A globális számviteli rendszerek azonosítása és konvergenciája. Az IFRS-ek és IFRIC-ek

Szóbeli tételsor Minden hallgató egy A és egy B tételt húz. A tételek 1. A pénzügyi beszámolás egységesítésének indokai. A globális számviteli rendszerek azonosítása és konvergenciája. Az IFRS-ek és IFRIC-ek

H A T Á S V I Z S G Á L A T I

H A T Á S V I Z S G Á L A T I L A P Iktatószám: A hatásvizsgálat elkészítésére fordított id : Hatásvizsgálatba bevont személyek, szervezetek: Dátum: Kapcsolódó hatásvizsgálati lapok: Vizsgált id táv: El

H A T Á S V I Z S G Á L A T I L A P Iktatószám: A hatásvizsgálat elkészítésére fordított id : Hatásvizsgálatba bevont személyek, szervezetek: Dátum: Kapcsolódó hatásvizsgálati lapok: Vizsgált id táv: El

Nyúl és Vidéke Takarékszövetkezet

Nyúl és Vidéke Takarékszövetkezet KSH: 10044331-6419-12208 20. EREDMÉNYKIMUTATÁS I. (függőleges tagolás) A tétel megnevezése Az előző év év(ek) Tárgyév a b d 01. 1. Kapott kamatok és kamatjellegű bevételek

Nyúl és Vidéke Takarékszövetkezet KSH: 10044331-6419-12208 20. EREDMÉNYKIMUTATÁS I. (függőleges tagolás) A tétel megnevezése Az előző év év(ek) Tárgyév a b d 01. 1. Kapott kamatok és kamatjellegű bevételek

Vállalati pénzügyek 1 10-11. előadás

Vállalati pénzügyek 1 10-11. eladás Forgótke menedzsment Forgótke menedzsment Rövid távú pénzügyi döntések, Forgótke menedzsment részei: A társaság forgóeszközeinek összevont szintje (forgótke politika),

Vállalati pénzügyek 1 10-11. eladás Forgótke menedzsment Forgótke menedzsment Rövid távú pénzügyi döntések, Forgótke menedzsment részei: A társaság forgóeszközeinek összevont szintje (forgótke politika),

Fundamentális elemzés alapfokon

Fundamentális elemzés alapfokon 2015. június 16. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Fundamentális elemzés alapfokon 2015. június 16. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Szolnoki Főiskola. Közgazdasági, Pénzügyi és Menedzsment Tanszék. A /vállalat/ ÜZLETI TERVE / számú feladat/ Név Neptun- kód Szak Évfolyam

Szolnoki Főiskola Közgazdasági, Pénzügyi és Menedzsment Tanszék A /vállalat/ ÜZLETI TERVE / számú feladat/ Készítették: Név Neptun- kód Szak Évfolyam 200_/0_ tanév, félév 1 Vezetői összefoglaló (1-2 oldal

Szolnoki Főiskola Közgazdasági, Pénzügyi és Menedzsment Tanszék A /vállalat/ ÜZLETI TERVE / számú feladat/ Készítették: Név Neptun- kód Szak Évfolyam 200_/0_ tanév, félév 1 Vezetői összefoglaló (1-2 oldal

BUDAPESTI CORVINUS EGYETEM

BUDAPESTI CORVINUS EGYETEM Számviteli Beszámolók Példatár Szerkesztette: Tóth Gergely [email protected] NINCSEN ZSÉ KFT. MÉRLEG Megnevezés 2011.12.31 2012.12.31 2013.12.31 Megnevezés 2011.12.31

BUDAPESTI CORVINUS EGYETEM Számviteli Beszámolók Példatár Szerkesztette: Tóth Gergely [email protected] NINCSEN ZSÉ KFT. MÉRLEG Megnevezés 2011.12.31 2012.12.31 2013.12.31 Megnevezés 2011.12.31

Írásbeli vizsgatevékenység, javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/13-7/2013. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2013. augusztus 06. 08.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető-helyettes Készült:

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/13-7/2013. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2013. augusztus 06. 08.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető-helyettes Készült:

A mikrogazdálkodói beszámoló mérlege

A mikrogazdálkodói beszámoló mérlege ezer forintban Megnevezés Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök B. FORGÓESZKÖZÖK I.

A mikrogazdálkodói beszámoló mérlege ezer forintban Megnevezés Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök B. FORGÓESZKÖZÖK I.

A részvénykereskedés alapjai

A részvénykereskedés alapjai 2015. Szeptember 15. 17:30 Cinkotai Norbert Elemző A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai

A részvénykereskedés alapjai 2015. Szeptember 15. 17:30 Cinkotai Norbert Elemző A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai

A fizetési mérleg alakulása a 2001. áprilisi adatok alapján

A fizetési mérleg alakulása a 21. ilisi adatok alapján A végleges számítások szerint 21. ilisban 2 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év ilishoz mért 23 millió eurós

A fizetési mérleg alakulása a 21. ilisi adatok alapján A végleges számítások szerint 21. ilisban 2 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év ilishoz mért 23 millió eurós

CONCORDE MÉRLEG ÉS EREDMÉNYKIMUTATÁS 2006. december 31.

Statisztikai számjel: 1228124865231141 CONCORDE MÉRLEG ÉS EREDMÉNYKIMUTATÁS 26. december 31. CONCORDE ÉRTÉKPAPÍR ZRT. MÉRLEG Eszközök (aktívák) - (ezer HUF) 26 A) BEFEKTETETT ESZKÖZÖK I.IMMATERIÁLIS JAVAK

Statisztikai számjel: 1228124865231141 CONCORDE MÉRLEG ÉS EREDMÉNYKIMUTATÁS 26. december 31. CONCORDE ÉRTÉKPAPÍR ZRT. MÉRLEG Eszközök (aktívák) - (ezer HUF) 26 A) BEFEKTETETT ESZKÖZÖK I.IMMATERIÁLIS JAVAK

Közhasznúsági Beszámoló. Egry József Általános Iskola. Tolnai Alapítvány

Közhasznúsági Beszámoló 2012 Egry József Általános Iskola Tolnai Alapítvány Adószám: 18953305-1-20 8360 Keszthely, Vásár tér 10. Keszthely,2013.02.15. 1 Közhasznúsági melléklet részei 1. Az alapítvány

Közhasznúsági Beszámoló 2012 Egry József Általános Iskola Tolnai Alapítvány Adószám: 18953305-1-20 8360 Keszthely, Vásár tér 10. Keszthely,2013.02.15. 1 Közhasznúsági melléklet részei 1. Az alapítvány

KBC Securities. KBC Securities. Fundamentális elemzés Gyakorlati tanácsok befektetőknek. Budapest, 2012. május 10. Copyright KBC Securities 1

KBC Securities Fundamentális elemzés Gyakorlati tanácsok befektetőknek Szentirmai Péter Részvényelemző KBC Securities Somi András Vezető elemző KBC Equitas Budapest, 2012. május 10. Copyright KBC Securities

KBC Securities Fundamentális elemzés Gyakorlati tanácsok befektetőknek Szentirmai Péter Részvényelemző KBC Securities Somi András Vezető elemző KBC Equitas Budapest, 2012. május 10. Copyright KBC Securities

55 345 01 0010 55 03 Kis- és középvállalkozási menedzser. Kereskedelmi menedzser

A /07 (II. 27.) SzMM rendelettel módosított 1/06 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A /07 (II. 27.) SzMM rendelettel módosított 1/06 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Pénzben, n szervezeti z szinten n ~ vállalatértékelési l ék lé módszerek

A szellemi tőke mérésének é é módszerei Pénzben, n szervezeti z szinten n ~ vállalatértékelési l ék lé módszerek EE 4. Ea: Hollóné Kacsó Erzsébet PhD Hollóné dr Kacsó Erzsébet 1 VÁZLAT A szellemi tőke

A szellemi tőke mérésének é é módszerei Pénzben, n szervezeti z szinten n ~ vállalatértékelési l ék lé módszerek EE 4. Ea: Hollóné Kacsó Erzsébet PhD Hollóné dr Kacsó Erzsébet 1 VÁZLAT A szellemi tőke

Az informatika helyzete Magyarországon 2009-2011. Dr. Fehér Péter

Az informatika helyzete Magyarországon 2009-2011 Dr. Fehér Péter ([email protected], http://informatika.uni-corvinus.hu) A kutatás háttere 3. éve folyó kutatás Kérd íves felmérés Papír

Az informatika helyzete Magyarországon 2009-2011 Dr. Fehér Péter ([email protected], http://informatika.uni-corvinus.hu) A kutatás háttere 3. éve folyó kutatás Kérd íves felmérés Papír

A fizetési mérleg alakulása a 2001. májusi adatok alapján

A fizetési mérleg alakulása a 21. májusi adatok alapján A végleges számítások szerint 21. májusban 134 millió euró hiánnyal zárt a folyó fizetési mérleg, amely 54 millió euróval magasabb a tavalyi adatnál.

A fizetési mérleg alakulása a 21. májusi adatok alapján A végleges számítások szerint 21. májusban 134 millió euró hiánnyal zárt a folyó fizetési mérleg, amely 54 millió euróval magasabb a tavalyi adatnál.

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

Struktúra Átalakítás és Fejlesztési Stratégia. Holló Imre [email protected]

Struktúra Átalakítás és Fejlesztési Stratégia Holló Imre [email protected] A következő előadás nem az EIB hivatalos álláspontja Idézet a Zöld Könyvből 1. A Magyar Köztársaság kormánya ezért a kormányprogramban

Struktúra Átalakítás és Fejlesztési Stratégia Holló Imre [email protected] A következő előadás nem az EIB hivatalos álláspontja Idézet a Zöld Könyvből 1. A Magyar Köztársaság kormánya ezért a kormányprogramban

FÜGGELÉK 13.1 SZÁMLATÜKÖR (OKTATÁSI CÉLRA) 1-3. ESZKÖZÖK

1-3. ESZKÖZÖK") 13.1 SZÁMLATÜKÖR (OKTATÁSI CÉLRA) 1-3. ESZKÖZÖK I. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK IMMATERIÁLIS JAVAK Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok

13.1 SZÁMLATÜKÖR (OKTATÁSI CÉLRA) 1-3. ESZKÖZÖK I. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK IMMATERIÁLIS JAVAK Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok

Szállodai innováció, fejlesztés, felújítás hét alapérve Versenyképesség fenntartása

Szállodai innováció, fejlesztés, felújítás hét alapérve Versenyképesség fenntartása Árbevétel 5-7%-a évente, kereslet fenntartás, bevételek Visszatérő vendégek megtartása Piaci elvárás, a vendégek igénylik

Szállodai innováció, fejlesztés, felújítás hét alapérve Versenyképesség fenntartása Árbevétel 5-7%-a évente, kereslet fenntartás, bevételek Visszatérő vendégek megtartása Piaci elvárás, a vendégek igénylik

Befektetések a gyakorlatban

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2012.05.17. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2012.05.17. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

Befektetési és tőzsdei alapok

Befektetési és tőzsdei alapok 2015. szeptember 1. 17:30 Somi András, CIIA online üzletágvezető A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További

Befektetési és tőzsdei alapok 2015. szeptember 1. 17:30 Somi András, CIIA online üzletágvezető A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További

5. fejezet. Tartalom. Miért vezet a nettó jelenérték jobb befektetési döntésekhez, mint más kritériumok? MODERN VÁLLALATI PÉNZÜGYEK

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 5. fejezet Miért vezet a nettó jelenérték jobb befektetési döntésekhez, mint más kritériumok? Panem, 2005 A diákat készítette: Matthew Will

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 5. fejezet Miért vezet a nettó jelenérték jobb befektetési döntésekhez, mint más kritériumok? Panem, 2005 A diákat készítette: Matthew Will

Növekedési Hitelprogram

Növekedési Hitelprogram Pulai György Hitelösztö zők főosztály vezetője InnoTrends Hungary 2014 2014. október 17. 1 Tartalom Az NHP felépítése A program eddigi eredményei 2 A Növekedési Hitelprogram célja

Növekedési Hitelprogram Pulai György Hitelösztö zők főosztály vezetője InnoTrends Hungary 2014 2014. október 17. 1 Tartalom Az NHP felépítése A program eddigi eredményei 2 A Növekedési Hitelprogram célja

2010. évi KÖZHASZNÚSÁGI JELENTÉS

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2010. évi KÖZHASZNÚSÁGI JELENTÉS 2010. 01. 01.-2010. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2010. évi KÖZHASZNÚSÁGI JELENTÉS 2010. 01. 01.-2010. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

Likviditási mérleg, cash-flow

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Likviditási mérleg, cash-flow Musinszki Zoltán Pénzügyi helyzet vizsgálatának módszerei

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Likviditási mérleg, cash-flow Musinszki Zoltán Pénzügyi helyzet vizsgálatának módszerei

A fundamentális elemzés alapjai

A fundamentális elemzés alapjai 2016. november 09. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

A fundamentális elemzés alapjai 2016. november 09. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Így válaszd ki a legjobb részvényeket

Így válaszd ki a legjobb részvényeket 2017. Szeptember 26. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Így válaszd ki a legjobb részvényeket 2017. Szeptember 26. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 09 Debreceni Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 09 Debreceni Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]

![I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]](/thumbs/40/20523457.jpg "I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]") I JELŰ BETÉTLAP 20. évben kezdődő adóévről a/az Sajóbábony Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz

I JELŰ BETÉTLAP 20. évben kezdődő adóévről a/az Sajóbábony Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz

Haladó vállalati pénzügyek 1. konzultáció

Haladó vállalati pénzügyek 1. konzultáció Dr. habil. Farkas Szilveszter egyetemi docens, tanszékvezető BGF PSZK PSZI Pénzügy Intézeti Tanszék [email protected] http://dr.farkasszilveszter.hu

Haladó vállalati pénzügyek 1. konzultáció Dr. habil. Farkas Szilveszter egyetemi docens, tanszékvezető BGF PSZK PSZI Pénzügy Intézeti Tanszék [email protected] http://dr.farkasszilveszter.hu

A zárthelyik időpontja: 1. zh: 2013. október 10. A1/128.(manuális és számítógépes) 2. zh: 2013. december 05. A1/128. (manuális és számítógépes)

2. zh: 2013. december 05. A1/128. (manuális és számítógépes)") Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Pénzügyi Intézeti Tanszék Tájékoztató PÉNZÜGYI SZÁMÍTÁSOK ÉS PÉNZÜGYI PIACOK (105B) tantárgyból II. éves nappali

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Pénzügyi Intézeti Tanszék Tájékoztató PÉNZÜGYI SZÁMÍTÁSOK ÉS PÉNZÜGYI PIACOK (105B) tantárgyból II. éves nappali

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 10 Egri Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési név:

Törvényszék: Tárgyév: 10 Egri Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési név:

8. Feladat Egy bútorgyár asztalosműhelyében évek óta gyártják a Badacsony elnevezésű konyhaasztalt. Az asztal gyártási anyagjegyzéke a következő:

MRP számítások 1 8. Feladat Egy bútorgyár asztalosműhelyében évek óta gyártják a Badacsony elnevezésű konyhaasztalt. Az asztal gyártási anyagjegyzéke a következő: asztal lábszerkezet asztallap Csavar (

MRP számítások 1 8. Feladat Egy bútorgyár asztalosműhelyében évek óta gyártják a Badacsony elnevezésű konyhaasztalt. Az asztal gyártási anyagjegyzéke a következő: asztal lábszerkezet asztallap Csavar (

Tartalom. 1. fejezet Bevezetés: ismerkedés a mérleggel...7

Tartalom 1. fejezet Bevezetés: ismerkedés a mérleggel...7 2. fejezet Gazdasági események hatása mérlegre és az eredményre...39 2.1. Alapvetõ gazdasági események hatása a mérlegre...39 2.2. Alapvetõ és

Tartalom 1. fejezet Bevezetés: ismerkedés a mérleggel...7 2. fejezet Gazdasági események hatása mérlegre és az eredményre...39 2.1. Alapvetõ gazdasági események hatása a mérlegre...39 2.2. Alapvetõ és

XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI. Költségvetési évben esedékes. T0022 kötelezettségvállalás, más

A) Szolgáltatás vásárlás 1. Kötelezettségvállalás a költségvetési számvitel szerint a) Nettó érték T0021 b) Általános forgalmi adó T0021 XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI esedékes esedékes

A) Szolgáltatás vásárlás 1. Kötelezettségvállalás a költségvetési számvitel szerint a) Nettó érték T0021 b) Általános forgalmi adó T0021 XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI esedékes esedékes

A befektetési alapok által kínált lehetőségek

A befektetési alapok által kínált lehetőségek 2016. Február 09. 17:30 Sándor Dávid Vezető elemző A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További

A befektetési alapok által kínált lehetőségek 2016. Február 09. 17:30 Sándor Dávid Vezető elemző A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További

Közhasznúsági beszámoló

Közhasznúsági beszámoló Hangadók Közhasznú Alapítvány 2440 Százhalombatta, Liszt Ferenc sétány 29. 2009. évről A Közhasznúsági Jelentést a Kuratórium 2010. május 31-i ülésén fogadta el. Tartalom 1. Számviteli

Közhasznúsági beszámoló Hangadók Közhasznú Alapítvány 2440 Százhalombatta, Liszt Ferenc sétány 29. 2009. évről A Közhasznúsági Jelentést a Kuratórium 2010. május 31-i ülésén fogadta el. Tartalom 1. Számviteli

MIÉRT SIKERESEK A CSALÁDI VÁLLALKOZÁSOK?

o Családi vállalkozások mérettől függetlenül azok a vállalkozások, amelyek irányításában a tulajdonos (alapító) mellett o Legalább 1 családtag részt vesz, o Valamint a család tulajdoni hányada meghatározó,

o Családi vállalkozások mérettől függetlenül azok a vállalkozások, amelyek irányításában a tulajdonos (alapító) mellett o Legalább 1 családtag részt vesz, o Valamint a család tulajdoni hányada meghatározó,

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 03 Kecskeméti Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 03 Kecskeméti Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 07 Székesfehérvári Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 07 Székesfehérvári Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

KBC Securities. Fundamentális elemzés Gyakorlati tanácsok befektetőknek. Budapest, 2013. november 5. Copyright KBC Securities 1

KBC Securities Fundamentális elemzés Gyakorlati tanácsok befektetőknek Sinka Csaba Elemző KBC Equitas Somi András Vezető elemző KBC Equitas Budapest, 2013. november 5. Copyright KBC Securities 1 Nincs

KBC Securities Fundamentális elemzés Gyakorlati tanácsok befektetőknek Sinka Csaba Elemző KBC Equitas Somi András Vezető elemző KBC Equitas Budapest, 2013. november 5. Copyright KBC Securities 1 Nincs

K I E G É S Z Í T Ő M E L L É K L E T. 2012. év. MAGYAR ÉLŐZENE Művészeti Nonprofit Kft.

K I E G É S Z Í T Ő M E L L É K L E T 2012. év MAGYAR ÉLŐZENE Művészeti Nonprofit Kft. SZÉKHELY: 1068 Budapest, Városligeti fasor 38. ADÓSZÁM: 22209685-242 ALAKULÁS IDŐPONTJA: 2005.09.01. CÉGJEGYZÉK SZÁMA.

K I E G É S Z Í T Ő M E L L É K L E T 2012. év MAGYAR ÉLŐZENE Művészeti Nonprofit Kft. SZÉKHELY: 1068 Budapest, Városligeti fasor 38. ADÓSZÁM: 22209685-242 ALAKULÁS IDŐPONTJA: 2005.09.01. CÉGJEGYZÉK SZÁMA.

A Közbeszerzések Tanácsa (Szerkesztőbizottsága) tölti ki A hirdetmény kézhezvételének dátuma KÉ nyilvántartási szám

tölti ki A hirdetmény kézhezvételének dátuma KÉ nyilvántartási szám") KÖZBESZERZÉSI ÉRTESÍTŐ A Közbeszerzések Tanácsának Hivatalos Lapja 1024 Budapest, Margit krt. 85. Fax: 06 1 336 7751, 06 1 336 7757 E-mail: [email protected] On-line értesítés: http://www.kozbeszerzes.hu

KÖZBESZERZÉSI ÉRTESÍTŐ A Közbeszerzések Tanácsának Hivatalos Lapja 1024 Budapest, Margit krt. 85. Fax: 06 1 336 7751, 06 1 336 7757 E-mail: [email protected] On-line értesítés: http://www.kozbeszerzes.hu

PÉLDA(3): A társaság kölcsönadott a B társaságnak 1000 összeget 2004. szeptember 1- jén, 1 évre. A kamat mértéke 12 %, amely negyedévente esedékes.

: A társaság kölcsönadott a B társaságnak 1000 összeget 2004. szeptember 1- jén, 1 évre. A kamat mértéke 12 %, amely negyedévente esedékes.") PÉLDA(1): könyveiben megjelenő eszközre vonatkozó adatok a) STK, előállítási költsége 1.000 b) tárgyi eszköz, bekerülési értéke 1.000 halmozott értékcsökkenése 400 Az eszközök a társaság könyveiből kivezetésre

PÉLDA(1): könyveiben megjelenő eszközre vonatkozó adatok a) STK, előállítási költsége 1.000 b) tárgyi eszköz, bekerülési értéke 1.000 halmozott értékcsökkenése 400 Az eszközök a társaság könyveiből kivezetésre

KÖZGAZDASÁGI- MARKETING ALAPISMERETEK

Közgazdasági-marketing alapismeretek emelt szint 0631 ÉRETTSÉGI VIZSGA 2006. október 24. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI

Közgazdasági-marketing alapismeretek emelt szint 0631 ÉRETTSÉGI VIZSGA 2006. október 24. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI

Tőkeköltségvetés és kockázat BM 9.

Tőkeköltségvetés és kockázat BM 9. Vállalati pénzügyek mantrái A pénz időértéke Kockázat hozam átváltás Hozam költség átváltás 2 1 Fő témakörök A vállalat és a projekt tőkeköltsége A tőkeköltség mérése

Tőkeköltségvetés és kockázat BM 9. Vállalati pénzügyek mantrái A pénz időértéke Kockázat hozam átváltás Hozam költség átváltás 2 1 Fő témakörök A vállalat és a projekt tőkeköltsége A tőkeköltség mérése

BC Tipp heti statisztika (7. hét)

") BC Tipp heti statisztika (7. hét) AUDUSD eladás 1,0255 áttörésekor Profitcél: 0,9900 Javasolt stop loss: 1,0355 2013.02.11. 12:21 70 000 24,7 pont 37 730 Ft 471 765 Ft 2 500 000 Ft 1 / 8 XAUEUR eladás

BC Tipp heti statisztika (7. hét) AUDUSD eladás 1,0255 áttörésekor Profitcél: 0,9900 Javasolt stop loss: 1,0355 2013.02.11. 12:21 70 000 24,7 pont 37 730 Ft 471 765 Ft 2 500 000 Ft 1 / 8 XAUEUR eladás

8. fejezet. Tartalom. Kockázat és hozam MODERN VÁLLALATI PÉNZÜGYEK

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 8. fejezet Kockázat és hozam Panem, 2005 A diákat jészítette: Matthew Will 8-2 Tartalom Markowitz portfólióelmélete A kockázat és a hozam

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 8. fejezet Kockázat és hozam Panem, 2005 A diákat jészítette: Matthew Will 8-2 Tartalom Markowitz portfólióelmélete A kockázat és a hozam

Tájékoztató a szerződés módosításáról_munkaruházati termékek szállítása (5. rész)

") Tájékoztató a szerződés módosításáról_munkaruházati termékek szállítása (5. rész) Közbeszerzési Értesítő száma: 2016/61 Beszerzés tárgya: Árubeszerzés Hirdetmény típusa: Tájékoztató a szerződés módosításáról/2015

Tájékoztató a szerződés módosításáról_munkaruházati termékek szállítása (5. rész) Közbeszerzési Értesítő száma: 2016/61 Beszerzés tárgya: Árubeszerzés Hirdetmény típusa: Tájékoztató a szerződés módosításáról/2015

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

Kulturális Eszperantó Szövetség HU-1193 Budapest, Leiningen u. 4. 2015 nyilvántartási szám: statisztikai szám: 6.Pk.63770 19654690-9499-549-01 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A beszámolási időszak kezdete:

Kulturális Eszperantó Szövetség HU-1193 Budapest, Leiningen u. 4. 2015 nyilvántartási szám: statisztikai szám: 6.Pk.63770 19654690-9499-549-01 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A beszámolási időszak kezdete:

1. fejezet. Kérdések. A pénzügyek és a pénzügyi vezető MODERN VÁLLALATI PÉNZÜGYEK

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK. fejezet A pénzügyek és a pénzügyi vezető Panem, 2005 A diákat készítette : Matthew Will - 2 Kérdések Reál- és pénzügyi eszközök? Zártkörű

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK. fejezet A pénzügyek és a pénzügyi vezető Panem, 2005 A diákat készítette : Matthew Will - 2 Kérdések Reál- és pénzügyi eszközök? Zártkörű

FCFEi. Kockázat és tőkeköltség. FCFFi. A vállalat értéke: Az elvárt hozam becslése. Mi kell a becsléshez? WACC = D/V*r D *(1-t) + E/V*r E

+ E/V*r E") Juhász Péter Kockázat és tőkeköltség Vállalatértékelés 6. előadás /27 2/27 A vállalat értéke: FCFF = 0 ( + A saját tőke értéke: FCFE = 0 ( + re FCFF + TS = 0 ( + ra 3/27 Az elvárt hozam becslése Hasonló

Juhász Péter Kockázat és tőkeköltség Vállalatértékelés 6. előadás /27 2/27 A vállalat értéke: FCFF = 0 ( + A saját tőke értéke: FCFE = 0 ( + re FCFF + TS = 0 ( + ra 3/27 Az elvárt hozam becslése Hasonló

KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN)

") Közgazdasági alapismeretek (üzleti gazdaságtan) 0811 ÉRETTSÉGI VIZSGA 2008. május 26. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ

Közgazdasági alapismeretek (üzleti gazdaságtan) 0811 ÉRETTSÉGI VIZSGA 2008. május 26. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ

Autópálya matrica árak 2011

Autópálya matrica árak 2011: drágább az autópálya matrica díja 2011-ben. 2011-től átlagosan 8,7 százalékkal emelkednek az úthasználati díjak. A Nemzeti Fejlesztési Minisztérium közleménye szerint a drágulás

Autópálya matrica árak 2011: drágább az autópálya matrica díja 2011-ben. 2011-től átlagosan 8,7 százalékkal emelkednek az úthasználati díjak. A Nemzeti Fejlesztési Minisztérium közleménye szerint a drágulás

A központi költségvetés és az államadósság finanszírozása 2015-ben

A központi költségvetés és az államadósság finanszírozása 215-ben Fő kérdések: 1. Az állampapírpiac helyzete és a központi költségvetés finanszírozása 214-ben. 2. A 215. évi finanszírozási terv főbb jellemzői.

A központi költségvetés és az államadósság finanszírozása 215-ben Fő kérdések: 1. Az állampapírpiac helyzete és a központi költségvetés finanszírozása 214-ben. 2. A 215. évi finanszírozási terv főbb jellemzői.

Statisztikai számjel vagy adószám (csekkszámlaszám) Keltezés: Tiszafüred, 2009. május 15. az egyéb szervezet vezetője (képviselője)

Keltezés: Tiszafüred, 2009. május 15. az egyéb szervezet vezetője (képviselője)") az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2008 évi KÖZHASZNÚSÁGI JELENTÉS 2008. 01. 01. - 2008. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2008 évi KÖZHASZNÚSÁGI JELENTÉS 2008. 01. 01. - 2008. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

Vagyonmérleg-tervezet

2/ sz. melléklet 9-1 - 1 1 válllkozás megnevezése 431 Derecen, Szooszlói út 4-6. Tel: (52) 518-144 válllkozás címe, telefonszám Vgyonmérleg-tervezet válllkozás vezetője (képviselője) 9-1 - 1 1 MÉRLEG Eszközök

2/ sz. melléklet 9-1 - 1 1 válllkozás megnevezése 431 Derecen, Szooszlói út 4-6. Tel: (52) 518-144 válllkozás címe, telefonszám Vgyonmérleg-tervezet válllkozás vezetője (képviselője) 9-1 - 1 1 MÉRLEG Eszközök

Budapest Főváros XVII.kerület Rákosmente Önkormányzata Vagyonkimutatás 2010. év

Budapest Főváros XVII.kerület Rákosmente a I. Immateriális javak (02+09) 01. 580 515 0 5 144 608 586 267 84 777 0 757 415 85 949 1. Törzsvagyon (03+06) 02. 0 0 0 0 0 0 0 0 0 0 1.1 Forgalomképtelen immateriális

Budapest Főváros XVII.kerület Rákosmente a I. Immateriális javak (02+09) 01. 580 515 0 5 144 608 586 267 84 777 0 757 415 85 949 1. Törzsvagyon (03+06) 02. 0 0 0 0 0 0 0 0 0 0 1.1 Forgalomképtelen immateriális

FENNTARTHATÓ FEJLŐDÉS

FENNTARTHATÓ FEJLŐDÉS Kump Edina ÖKO-Pack Nonprofit Kft. E-mail: [email protected] Web: www.okopack.hu Dunaújváros, 2014. november 07. A FENNTARTHATÓ FEJLŐDÉS FOGALMA A fenntartható fejlődés a fejlődés

FENNTARTHATÓ FEJLŐDÉS Kump Edina ÖKO-Pack Nonprofit Kft. E-mail: [email protected] Web: www.okopack.hu Dunaújváros, 2014. november 07. A FENNTARTHATÓ FEJLŐDÉS FOGALMA A fenntartható fejlődés a fejlődés

Graphisoft Park SE Telefon 437 3040 1031 Budapest, Záhony u. 7. Információ technológia 2006. október 01. - 2006. december 31.

Társaság neve: Társaság címe: Ágazati besorolás Beszámolási időszak Graphisoft Park SE Telefon 437 34 131 Budapest, Záhony u. 7. Információ technológia 26. október 1. - 26. december 31. Telefax 368 667

Társaság neve: Társaság címe: Ágazati besorolás Beszámolási időszak Graphisoft Park SE Telefon 437 34 131 Budapest, Záhony u. 7. Információ technológia 26. október 1. - 26. december 31. Telefax 368 667

2. HÉT: CRM RENDSZEREK A GYAKORLATBAN FUNKCIONALITÁSOK

2. HÉT: CRM RENDSZEREK A GYAKORLATBAN FUNKCIONALITÁSOK Kiss László CIO tanácsadó, Magyar Telekom Nyrt. 2016 DANYI / KISS - CRM A GYAKORLATBAN 1 TARTALOM Csatorna menedzsment Kampány menedzsment Értékesítés

2. HÉT: CRM RENDSZEREK A GYAKORLATBAN FUNKCIONALITÁSOK Kiss László CIO tanácsadó, Magyar Telekom Nyrt. 2016 DANYI / KISS - CRM A GYAKORLATBAN 1 TARTALOM Csatorna menedzsment Kampány menedzsment Értékesítés

MAGYAR KÖZLÖNY 77. szám

MAGYAR KÖZLÖNY 77. szám MAGYARORSZÁG HIVATALOS LAPJA 2016. június 6., hétfő Tartalomjegyzék 20/2016. (VI. 6.) MNB rendelet A jegybanki információs rendszerhez a hitelintézetek egyes pénzügyi instrumentumaira,

MAGYAR KÖZLÖNY 77. szám MAGYARORSZÁG HIVATALOS LAPJA 2016. június 6., hétfő Tartalomjegyzék 20/2016. (VI. 6.) MNB rendelet A jegybanki információs rendszerhez a hitelintézetek egyes pénzügyi instrumentumaira,

Tárgyi eszközök egyedi kartonja

133 Budapest, Lista készült 214.8.8. 142136 Lapszám 1/6 Menükód F/K/H/E Felhasználó Megoldás Azonosító 18873 Kartonszám 1 Leltárszám 1 Cikkszám Megn. Multifunkcionális irodai berendezés Típus Ricoh Aficio

133 Budapest, Lista készült 214.8.8. 142136 Lapszám 1/6 Menükód F/K/H/E Felhasználó Megoldás Azonosító 18873 Kartonszám 1 Leltárszám 1 Cikkszám Megn. Multifunkcionális irodai berendezés Típus Ricoh Aficio

I. Adóalany. 1. Adóalany neve (cégneve): 2. Adóazonosító jele: Adószáma: - - II. A nettó árbevétel (Ft)

: 2. Adóazonosító jele: Adószáma: - - II. A nettó árbevétel (Ft)") A JELŰ BETÉTLAP Vállalkozók nettó árbevételének a kiszámítása I. Adóalany II. A nettó árbevétel (Ft) 1. Htv. szerinti - vállalkozási szintű - éves nettó árbevétel [2-3-4-5-6] 2. A számviteli törvény szerinti

A JELŰ BETÉTLAP Vállalkozók nettó árbevételének a kiszámítása I. Adóalany II. A nettó árbevétel (Ft) 1. Htv. szerinti - vállalkozási szintű - éves nettó árbevétel [2-3-4-5-6] 2. A számviteli törvény szerinti

Így válaszd ki a legjobb részvényeket

Így válaszd ki a legjobb részvényeket 2017. Február 14. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Így válaszd ki a legjobb részvényeket 2017. Február 14. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Gazdaságfejlesztési és Innovációs Operatív Program pályázatainak ismertetése

Európai Uniós támogatások pályázati roadshowja Széchenyi 2020 GINOP Gazdaságfejlesztési és Innovációs Operatív Program pályázatainak ismertetése Halász Eszter projektmenedzser Zala Megyei Vállalkozásfejlesztési

Európai Uniós támogatások pályázati roadshowja Széchenyi 2020 GINOP Gazdaságfejlesztési és Innovációs Operatív Program pályázatainak ismertetése Halász Eszter projektmenedzser Zala Megyei Vállalkozásfejlesztési

IFRS lexikon. IAS 17 Lízingek. Lízing. Pénzügyi lízing. Operatív lízing. Fel nem mondható lízing. A lízing kezdete. A lízing futamidő kezdete

IFRS lexikon IAS 17 Lízingek Lízing Pénzügyi lízing Operatív lízing Fel nem mondható lízing A lízing kezdete A lízing futamidő kezdete A lízing futamideje Minimális lízingfizetések Valós érték Gazdasági

IFRS lexikon IAS 17 Lízingek Lízing Pénzügyi lízing Operatív lízing Fel nem mondható lízing A lízing kezdete A lízing futamidő kezdete A lízing futamideje Minimális lízingfizetések Valós érték Gazdasági

2000 db speciális komposztláda, 0,3 m3 térfogatú

2000 db speciális komposztláda, 0,3 m3 térfogatú Közbeszerzési Értesítő száma: 2005/13 Beszerzés tárgya: Árubeszerzés; Árubeszerzés Hirdetmény típusa: Tájékoztató az eljárás eredményéről (14-es minta)

2000 db speciális komposztláda, 0,3 m3 térfogatú Közbeszerzési Értesítő száma: 2005/13 Beszerzés tárgya: Árubeszerzés; Árubeszerzés Hirdetmény típusa: Tájékoztató az eljárás eredményéről (14-es minta)

Fundamentális ötletek gyakorlatban

Fundamentális ötletek gyakorlatban 2015. november 17. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Fundamentális ötletek gyakorlatban 2015. november 17. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Budapest Főváros XVII.kerület Rákosmente Önkormányzata Vagyonkimutatás 2008. év

28. év ESZKÖZÖK S.szám Bruttó állomány érték Nettó állomány érték I. Immateriális javak (2+9) 1. 487 41 5 939 192 493 172 46 495 1. Törzsvagyon (3+6) 2. 1.1 Forgalomképtelen immateriális javak (4+5) 3.

28. év ESZKÖZÖK S.szám Bruttó állomány érték Nettó állomány érték I. Immateriális javak (2+9) 1. 487 41 5 939 192 493 172 46 495 1. Törzsvagyon (3+6) 2. 1.1 Forgalomképtelen immateriális javak (4+5) 3.

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 09 Debreceni Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag Rábai Családi név Első utónév További utónevek Sándor Születési név: Anyja neve: Születési ország neve: Születési

Törvényszék: 09 Debreceni Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag Rábai Családi név Első utónév További utónevek Sándor Születési név: Anyja neve: Születési ország neve: Születési