2010. évi adóváltozások

|

|

|

- Anikó Székely

- 10 évvel ezelőtt

- Látták:

Átírás

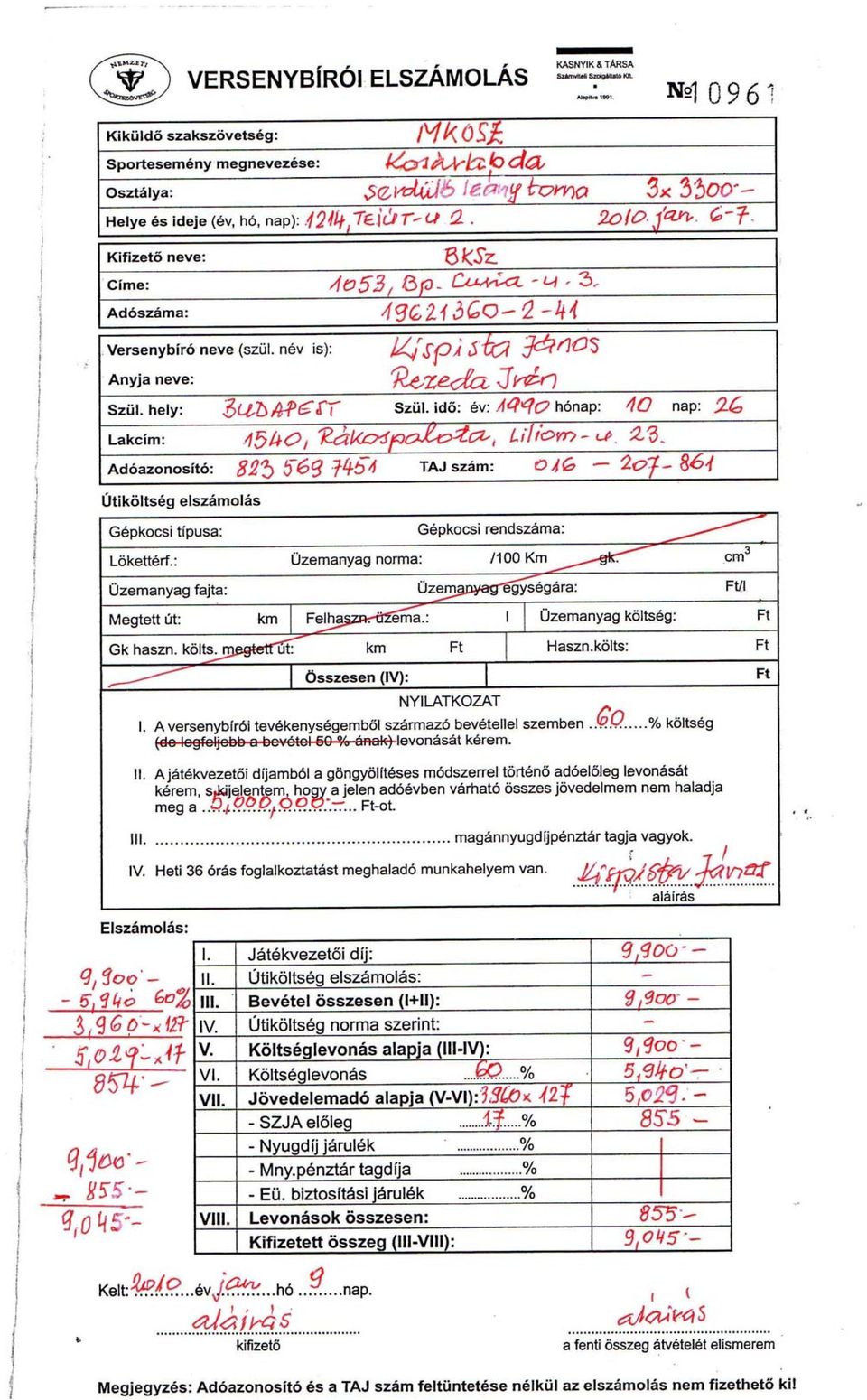

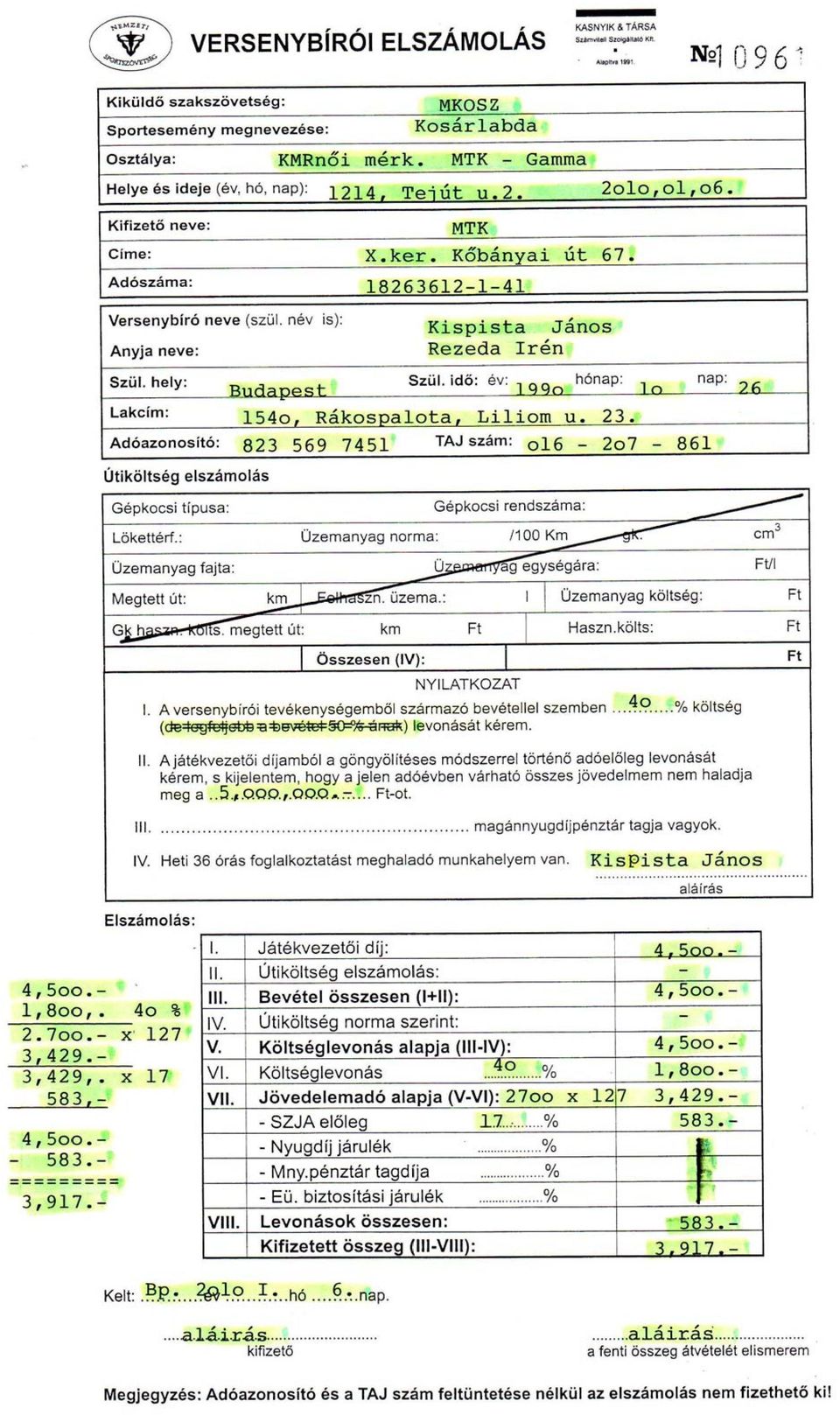

1 BUDAPESTI KOSÁRLABDÁZÓK SZÖVETSÉGE 1053 Budapest, V. Curia u. 3. II és ½ emelet 3-4. Telefon: és fax: Szövetségi napok hétfő: 16:00 19:00, - péntek: 14:00 16:00 Elnök telefon/fax: Elnök mobil: VÁLTOZOTT: ADÓTÁBLA: évi adóváltozások SZJA (1995. évi CXVII. törvény) Az adó mértéke, ha a jövedelem összege ,-Ft 17% ,-Ft-tól ,-Ft és az ,-Ft feletti rész 32%-a. Szükségesnek tartjuk közölni, hogy a játékvezetés és azzal kapcsolatos tevékenységek az ÖNÁLLÓ TEVÉKENYSÉGEK kategóriájába tartoznak. ADÓALAP: Az összevont adóalap része: - az önálló tevékenység jövedelme (mint eddig) - a nem önálló tevékenység jövedelme (mint eddig) - az egyéb jövedelem (mint eddig) - átalányadózás esetén az egyéni vállalkozó és a mezőgazdasági kistermelő átalányadó alapja (mint eddig) - ADÓALAP KIEGÉSZÍTÉS (új) o foglalkoztatói tb járulék (27%) o biztosítási kötelezettség hiányában az EHÓ (27%) o vagyis a bruttó jövedelem NÖVELVE ANNAK 27%-val (SZUPERBRUTTÓSÍTÁS) Megszűnik a költségnyilatkozat esetén alkalmazott szabály, hogy a kifizetőnek legalább a bevétel 50%-a után kell az adóelőleget megállapítania. Ha a nyilatkozat alapján levont költség legalább 5%-kal meghaladja az összevont adóalap megállapításakor, az adóbevallásban elszámolt, igazolt költséget, akkor 39% különbözeti bírságot kell fizetni. Ha a nyilatkozat alapján fizetett adóelőleg miatt az adóév végén 10ezer forint befizetési különbözet mutatkozik, akkor 12% bírságot kell fizetni. Ha költség nyilatkozat nincs az adóterhet nem viselő járandóságról, akkor a kifizető a járandóságot 32% adóelőleg levonásával fizeti ki. Fentiek betartása és betartatása január 1. időponttal hatályos.

2 Szövetség közlései: 1. A költség nyilatkozat 50%-os határa eltörölve. Tehát akár a teljes összeg felhasználható. Vigyázzunk a költséghatár megválasztására, mert kemény büntetések is vannak mellette. 2. A játékvezető nem adott költség nyilatkozatot, a kifizető automatikusan a 32%-ot alkalmazza. Tehát igen fontos a költség nyilatkozat reális megadása. 3. A korábban kiküldött (most is csatolt) Nemzeti Sportszövetség anyagából a Példa a bírói díjra részt kihagyjuk. Sportvonalon a 10-90%-os adózási megoldást nem választja senki. 4. Az adótörvényben érdemes tájékozódni, hogy költségek terhére mit lehet elszámolni, a képzés-továbbképzés, célszerű-speciális felszerelése, stb. mellett. 5. Nem kell megijednie senkinek, mert az A4-es nyugtatömb továbbra is alkalmas, használható. Az elszámolási nyugta/bizonylat kitöltéséhez készítettünk két mintát. Ezt használjátok a kitöltéshez. 6. A költség nyilatkozat meghatározásánál kellő óvatosság szükséges. Valószínűleg annak megváltoztatására év közben nincs lehetőség. 7. A játékvezetéssel kapcsolatos anyagaitokat tartsátok külön és rendben. Budapest, december 31. Budapesti Kosárlabdázók Szövetsége Mellékletek: 1.sz. melléklet: 2.sz. melléklet: NSSz 4 oldalas anyaga játékvezetői elszámolás kitöltött bizonylata (2db)

3 2010. évi adóváltozások SZJA (1995. évi CXVII. törvény) VÁLTOZOTT: 1. Adótábla Az adó mértéke, ha a jövedelem összege: forint 17 % forinttól forint és az forinton felüli rész 32%-a Adóalap Az összevont alap része: az önálló tevékenység jövedelme (mint eddig) a nem önálló tevékenység jövedelme (mint eddig) az egyéb jövedelem (mint eddig) átalányadózás esetén az egyéni vállalkozó és a mezőgazdasági kistermelő átalányadó alapja (mint eddig) adóalap kiegészítés (új) Foglalkoztatói tb járulék (27%) Biztosítási kötelezettség hiányában az EHO (27%) Vagyis a bruttó jövedelem növelve annak 27 %-val (szuperbruttósítás) Példa bírói díjra Bírói díj bruttó: 5.000Ft 5.000Ft Adóalap (90%) 4.500Ft 5.715Ft (4.500x127% eho-val növ) Adóelőleg 810Ft (4.500x18%) 972Ft(5.715x17%) Nettó kifizetés 4.190Ft 4.028Ft EHO 495Ft (4.500x11%) 1.215Ft (4.500x27%) Megszűnik a költségnyilatkozat esetén alkalmazandó azon szabály, hogy a kifizetőnek legalább a bevétel 50%-a után kell az adóelőleget megállapítania. Ha a nyilatkozat alapján levont költség legalább 5%-kal meghaladja az összevont adóalap megállapításakor, az adóbevallásban elszámolt igazolt költséget, akkor 39% költségkülönbözeti bírságot kell fizetni. Ha a nyilatkozat alapján fizetett adóelőleg miatt az adóév végén 10ezer Forint befizetési különbözet mutatkozik, akkor 12% bírságot kell fizetni. (ha pl. nem nyilatkozott az adóterhet nem viselő járandóságairól, s azokkal átlép a 32%-os adókulcsú sávba) 2. Adójóváírás Alapja: a bér és a bérre megállapított adóalap-kiegészítés Mértéke: a 17% Maximuma: havi Ft, évi Ft Jogosultsági határ: Ft. A jogosultsági határ feletti jövedelem esetén a meghaladó jövedelem 12%-a csökkenti az adójóváírás összegét. Adójóváírás megszűnik: Ft-tól.

Biztosítási kötelezettség hiányában az EHO (27%) Vagyis a bruttó jövedelem növelve annak 27 %-val (szuperbruttósítás) Példa bírói díjra 2009. 2010. Bírói díj bruttó: 5.")

4 3. Adómentes béren kívüli juttatások Megszűnt a Caffetéria adómentessége. Ingyenes: - Internethasználat, Kedvezményes, 25 %-os Adóval terhelt juttatások: Munkavállaló Személyesen közreműködő tag Felső határ Üdülési csekk és üdülési szolg. (közeli hozzátartozó is) Üdülési csekk és üdülési szolg. (közeli hozzátartozó is) Évente a minimálbér Meleg étkezés Meleg étkezés Havi Ft Iskolai r. képzés költsége Iskolai r. képzés költsége Évente a minimálbér 2,5 szerese Iskolakezdési támogatás Iskolakezdési támogatás Évente a minimálbér 30% a Helyi utazási bérlet Helyi utazási bérlet Önk. nyugdíjpénztári munk. hj. Önk. Egészségpénztári és önsegélyező pénztári munk. hj. Foglalkoztatói nyugdíjszolg. Intézményi befizetés Havonta a minimálbér 50% a Havonta a minimálbér 30% a Havonta a minimálbér 50% a Mnyp i tagdíj kiegészítés Korábban ingyenesen adható, 2010 január 1-től Adókötelessé vált juttatások: - Csekény értékű ajándék (ajándékutalvány) - Kulturális, művelődési intézményi szolgáltatás (kultúrautalvány) - Hidegétkeztetés (6 000 Ft/hó) 4. Megszűnő Adókedvezmények: - Élet- és nyugdíjbiztosítások adókedvezménye - Közcélú adományok kedvezménye - A megállapodás alapján fizetett TB járulék és mnyp-i tagdíj kedvezménye - A magánnyugdíjpénztári kiegészítő tagdíj kedvezmény - A foglalkoztatói nyugdíjszolgáltató intézményi befizetés kedvezménye - A felsőoktatási képzési költség adókedvezménye (tandíj kedvezmény) - A háztartási adókedvezmény - Alkalmi foglalkoztatás adókedvezménye 5. Megszűnik a napidíj kedvezménye Adókötelessé válik a belföldi és külföldi kiküldetéshez kapcsolódó napidíj. A korábban adómentesen adható belföldi kiküldetés 500 Ft/nap és a külföldi kiküldetés 30 % max 15 EUR/nap is adókötelessé vált. 6. Egyéb változások a. A borravaló összevonandó jövedelem lesz, ha a munkáltatón keresztül kapja a az adózó, vagy egyéb jövedelem, ha egyéb úton szerez ilyen fajta jövedelmet. Eddig adóterhet nem viselő járandóság volt. b. Az iskolarendszeren kívüli képzés adóköteles bevétel, ha a képzés nem a cég tevékenységének ellátása érdekében történik. c. Adóköteles lett: - a munkáltató által a magánszemélyek nyugdíjbavonulásakor természetben adott ajándék Ft-os része is.

5 - az egyéb szervezetek által versenyen vagy vetélkedőn nyert érem, vagy trófea. d. A társadalmi szervezettől, az egyháztól évente egy alkalommal kapott tárgyjutalom értékéből az 5 ezer ft-ot meg nem haladó rész adómentes. e. Adómentes az olyan szolgáltatás, amelyet a kifizető az általa fenntartott sportintézmény sportrendezvényén nyújt (kivéve az utazást, az elszállásolást és az étkezést), továbbá az a szolgáltatás, amelyet a sportszervezet, országos sportági szakszövetség a versenysport, diáksport érdekében szervezett edzés vagy verseny vele munkaviszonyban, megbízási vagy vállalkozási jogviszonyban nem álló résztvevőjének az edzési vagy versenyfeladathoz tartozó utazás, szállás és étkezési szolgáltatás révén juttat. f. A társaságiadó-alanyok által juttatott reprezentáció és üzleti ajándék alapján meghatározott bevétel jövedelemadó-mentes g. A munkáltatói lakáscélú támogatás összege 1 millióról 5 millióra emelkedett, de összevonandó jövedelemnek számít. h. Az üzemanyag-megtakarítás címén kapott jövedelem nem önálló tevékenység bevételének minősül, ha a 100 ezer forintot meghaladja. TAO (1996. évi LXXXI. törvény) Társasági adó 1. Adómérték 19% 10%-os adókulcs Alkalmazás feltétel, hogy az adózó adóalapja vagy az adózás előtti eredménye az adóéven és a megelőző adóévben eléri a jövedelem minimumot (eddig csak az adóalapra vonatkozóan kellett ennek teljesülni) elérhető megtakarítás 9%, ezer Ft 2. Új adóalap módosító tételek: Csökkentő tétel: - Kiemelkedően közhasznú szervezetnek nyújtott támogatás 50 %-a tartós adományozás esetén még 20 % csökkenti az adózás előtti eredményt, maximum a támogató adózás előtti nyereségéig. ÁFA (2007. évi CXXVII. törvény) 1. Teljesítés helye Jelentős változás, hogy január 1-től a teljesítés helye főszabályként nem a szolgáltatást nyújtó, hanem az igénybe vevő székhelye (telephelye). Szolgáltatásnyújtás nem adóalany részére: a szolgáltatás nyújtójának székhelye szerint. Közlekedési eszköz bérbeadása: rövid távú bérbeadás esetén (30, vízi jármű esetén 90 nap) a birtokba adás helye a teljesítés helye. Hosszú távú bérbeadás esetén a főszabály érvényesül. 2. A sportszolgáltatás adómentessége A közszolgáltató sportolási, testedzési szolgáltatásai akkor is áfa mentesek, ha azt szervezet veszi igénybe. 3. Ingatlanértékesítés áfája Az adóalany ezentúl megteheti, hogy csak a lakóingatlannak nem minősülő egyéb ingatlanainak értékesítésére választja az áfafizetési kötelezettséget (a bérbeadáshoz hasonlóan). 4. Utazásszervezési szolgáltatás

6 Végső felhasználónak minősül a szervezet is, ha saját nevében megrendelt utazási költségeit nem hárítja tovább. (utazásszervező árrésadózás szerint számlázhat) 5. ÁFA - összesítő nyilatkozat AZ EU-s kapcsolat összesítő nyilatkozatának beadási határideje az ÁFA bevallás határidejéhez igazodik, ellenben a korábbi negyedéves bevallási gyakorisággal. Amennyiben az EU-s forgalom átlépi a 100 ezer EUR-t a bevallást havonta kell beadni. ART (2003. évi XCII. törvény) 1. Helyi iparűzési adó 2010 január 01-től az APEH-hez kell benyújtani a bevallást és befizetni az iparűzési adó kötelezettséget évről a bevallást még a helyi önkormányzatoknak kell megküldeni és az adókülönbözetet is nekik kell megfizetni első adóelőlegét 2010 március 15-ig még utoljára az önkormányzatoknak kell fizetni. 2. Start kártya A Start kártya érvényességi ideje a felsőfokú végzettségűek esetében két évről egy évre csökken, és a járulékkedvezményt is csak egy évre lehet igénybe venni. 3. Feketefoglalkoztatás Az APEH a honlapján közzéteszi azokat a foglalkoztatókat akik elmulasztották bejelenteni a munkavállalóikat. Erről a listáról 2 év múlva lehet lekerülni. A bírság kötelező től, eddig csak lehetőség volt.

7

8

2010. ÉVI ADÓ ÉS JÁRULÉK VÁLTOZÁSOK

2010. ÉVI ADÓ ÉS JÁRULÉK VÁLTOZÁSOK 1.) SZJA - Az adókulcsok: 5.000 eft- ig 17%, 5.000 eft felett 850 eft + feletti 32% - 4% különadó megszűnt. - Adóalap a 27%-al növelt jövedelem (szuperbruttósítás!)

2010. ÉVI ADÓ ÉS JÁRULÉK VÁLTOZÁSOK 1.) SZJA - Az adókulcsok: 5.000 eft- ig 17%, 5.000 eft felett 850 eft + feletti 32% - 4% különadó megszűnt. - Adóalap a 27%-al növelt jövedelem (szuperbruttósítás!)

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

Bér-cafeteria segédlet 2012 Eurotantusz kft.

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

A magánszemélyek által megszerzett jövedelmeket érintő adóváltozások 2011.

A magánszemélyek által megszerzett jövedelmeket érintő adóváltozások 2011. Személyi jövedelemadó változások 1. Az adó mértéke Megszűnik a sávosan progresszív adózás! 2011-től 16 százalékos egységes személyi

A magánszemélyek által megszerzett jövedelmeket érintő adóváltozások 2011. Személyi jövedelemadó változások 1. Az adó mértéke Megszűnik a sávosan progresszív adózás! 2011-től 16 százalékos egységes személyi

Különadó 2007. Magánszemély adóalapja, adója

Különadó 2007 A 2006. július 10-én elfogadott adótörvény alapján magánszemélyeknek és vállalkozásoknak különadót, hitelintézeteknek járadékot kell fizetniük. Magánszemély adóalapja, adója Elírás 2007.

Különadó 2007 A 2006. július 10-én elfogadott adótörvény alapján magánszemélyeknek és vállalkozásoknak különadót, hitelintézeteknek járadékot kell fizetniük. Magánszemély adóalapja, adója Elírás 2007.

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS REPREZENTÁCIÓ, ÜZLETI AJÁNDÉK ÉS A TERMÉSZETBENI JUTTATÁSOK 2011-ES VÁLTOZÁSAI A korábbi években megszokott természetbeni juttatások fogalma 2011-től megszűnt,

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS REPREZENTÁCIÓ, ÜZLETI AJÁNDÉK ÉS A TERMÉSZETBENI JUTTATÁSOK 2011-ES VÁLTOZÁSAI A korábbi években megszokott természetbeni juttatások fogalma 2011-től megszűnt,

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

1. Általános szabályok

1 számú melléklet 2/2004. ügyviteli utasításhoz a természetbeni juttatások elszámolásával és nyilvántartásával kapcsolatos eljárások rendjéről 2009. évre Hatályos: 2009. 12. 31. napjáig Adómentesen adható

1 számú melléklet 2/2004. ügyviteli utasításhoz a természetbeni juttatások elszámolásával és nyilvántartásával kapcsolatos eljárások rendjéről 2009. évre Hatályos: 2009. 12. 31. napjáig Adómentesen adható

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

A munkavállalókat érintő fontosabb adóváltozások (2011)

") A dokumentációban szereplő adatok tájékoztató jellegűek és nem minősülnek jogforrásnak! A munkavállalókat érintő fontosabb adóváltozások (2011) A 2011. január 1-től életbe lépő változások közül több érinti

A dokumentációban szereplő adatok tájékoztató jellegűek és nem minősülnek jogforrásnak! A munkavállalókat érintő fontosabb adóváltozások (2011) A 2011. január 1-től életbe lépő változások közül több érinti

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB ADÓKÖTELES JUTTATÁSOK, EGYÉB KIFIZETÉSEK ÉS KÖLTSÉGTÉRÍTÉSEK 2011

3.sz. melléklet KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB ADÓKÖTELES JUTTATÁSOK, EGYÉB KIFIZETÉSEK ÉS KÖLTSÉGTÉRÍTÉSEK 2011 Névszerinti nyilvántartást azokról a juttatásokról kell vezetni: a) amelyről

3.sz. melléklet KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB ADÓKÖTELES JUTTATÁSOK, EGYÉB KIFIZETÉSEK ÉS KÖLTSÉGTÉRÍTÉSEK 2011 Névszerinti nyilvántartást azokról a juttatásokról kell vezetni: a) amelyről

KÜLÖNÖSEN FONTOS HATÁRIDŐKET:

Tisztelt Ügyfelünk! Üdvözlöm hírlevelünk december havi számának megjelenése alkalmából! Ismételten jelezzük Önnek az alábbi, KÜLÖNÖSEN FONTOS HATÁRIDŐKET: Az EVÁSoknak az evát december 20-ig fel kell tölteniük!

Tisztelt Ügyfelünk! Üdvözlöm hírlevelünk december havi számának megjelenése alkalmából! Ismételten jelezzük Önnek az alábbi, KÜLÖNÖSEN FONTOS HATÁRIDŐKET: Az EVÁSoknak az evát december 20-ig fel kell tölteniük!

Vállalati Tervezés 2012

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja Jó, ha tudjuk, hogy nem mindig a bevétel teljes összege képezi az adó

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja Jó, ha tudjuk, hogy nem mindig a bevétel teljes összege képezi az adó

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB JUTTATÁSOK ÖSSZEHASONLÍTÁSA 2010 2011.

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB JUTTATÁSOK ÖSSZEHASONLÍTÁSA 2010 2011. 2010 2011 A kedvezményezett kategóriába tartozó pénzbeni és természetbeni juttatások után 25 %-os adót kellett (járulékot

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB JUTTATÁSOK ÖSSZEHASONLÍTÁSA 2010 2011. 2010 2011 A kedvezményezett kategóriába tartozó pénzbeni és természetbeni juttatások után 25 %-os adót kellett (járulékot

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től Személyi jövedelem adókulcs: 16% Minimálbér, bruttó: 105 000 Garantált bérminimum, bruttó

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től Személyi jövedelem adókulcs: 16% Minimálbér, bruttó: 105 000 Garantált bérminimum, bruttó

Kafetéria juttatások változása január 01-től

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

2011-re vonatkozó adó- és járuléktörvény-változások

Oldal:1 2011-re vonatkozó adó- és járuléktörvény-változások 2010.11-16-án elfogadta a Parlament a 2011 évre vonatkozó adó- és járuléktörvények változását. Tisztelt Partnereink! Az alábbi előzetes, gyors

Oldal:1 2011-re vonatkozó adó- és járuléktörvény-változások 2010.11-16-án elfogadta a Parlament a 2011 évre vonatkozó adó- és járuléktörvények változását. Tisztelt Partnereink! Az alábbi előzetes, gyors

SZJA 2013 SZJA 2013 SZJA 2013 SZJA 2013 2013.10.02. Családi kedvezmény:

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

SZJA 2011. évi változásai

SZJA 2011. évi változásai Az adó mértéke: egy kulcsos adó lesz, a magánszemély valamennyi jövedelme után 16% adót fizet. A szuperbruttó megmaradt 27% adóalap-kiegészítés az összevonat adóalapba tartozó

SZJA 2011. évi változásai Az adó mértéke: egy kulcsos adó lesz, a magánszemély valamennyi jövedelme után 16% adót fizet. A szuperbruttó megmaradt 27% adóalap-kiegészítés az összevonat adóalapba tartozó

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Személyi jövedelemadó 2013

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Adóváltozások. Böröczkyné Verebélyi Zsuzsanna. Előadó: Szja, tao, helyi adó, szocho-kedvezmények. a kisvállalati adózás szakértője

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Az átmeneti szabályok szerint három adózói csoport

Az elektronikus adó- és járulékbevallások szabályai 2006-2007 dr Zsohár Istvánné Az Art. 31. (2) bekezdése szerinti bevallás benyújtására kötelezett minden kifizető és munkáltató (ideértve az egyéni vállalkozónak

Az elektronikus adó- és járulékbevallások szabályai 2006-2007 dr Zsohár Istvánné Az Art. 31. (2) bekezdése szerinti bevallás benyújtására kötelezett minden kifizető és munkáltató (ideértve az egyéni vállalkozónak

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

2012-es adóváltozások

2012-es adóváltozások Előadó: Személyi jövedelemadó Társasági adó EVA Böröczkyné Verebélyi Zsuzsanna Kamarai tag könyvvizsgáló, adószakértő www.adonavigator.hu Valamennyi törvényben Magyar Köztársaság

2012-es adóváltozások Előadó: Személyi jövedelemadó Társasági adó EVA Böröczkyné Verebélyi Zsuzsanna Kamarai tag könyvvizsgáló, adószakértő www.adonavigator.hu Valamennyi törvényben Magyar Köztársaság

Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben

számú rendelete az iparűzési adóról, egységes szerkezetben") Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben (A rendeletet módosították a 10/2000. (XII.28.), 12/2003. (XII.17.), 11/2002. (XII.

Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben (A rendeletet módosították a 10/2000. (XII.28.), 12/2003. (XII.17.), 11/2002. (XII.

Adatlap 2012. A munkáltató (kifizető) neve:... címe: adószáma: A dolgozó (tag) neve:...

neve:... címe: adószáma: A dolgozó (tag) neve:...") Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

KEDVEZMÉNYESEN ADÓZÓ JUTTATÁSOK, ADÓKÖTELES TERMÉSZETBENI JUTTATÁSOK, EGYÉB KIFIZETÉSEK ÉS KÖLTSÉGTÉRÍTÉSEK 2010

4.sz. melléklet KEDVEZMÉNYESEN ADÓZÓ JUTTATÁSOK, ADÓKÖTELES TERMÉSZETBENI JUTTATÁSOK, EGYÉB KIFIZETÉSEK ÉS KÖLTSÉGTÉRÍTÉSEK 2010 Névszerinti nyilvántartást csak azokról a juttatásokról kell vezetni: a)

4.sz. melléklet KEDVEZMÉNYESEN ADÓZÓ JUTTATÁSOK, ADÓKÖTELES TERMÉSZETBENI JUTTATÁSOK, EGYÉB KIFIZETÉSEK ÉS KÖLTSÉGTÉRÍTÉSEK 2010 Névszerinti nyilvántartást csak azokról a juttatásokról kell vezetni: a)

SZJA 2011 Cafeteria 1

SZJA 2011 Cafeteria 1 Miről l lesz szó? - 2010 adótábla trükközés - 2010 nyilatkozati visszatartó erő - Adókedvezmények 2010 - A 2011-es SZJA kulcs-rendszer - 2010-2011 SZJA adózási összevetés - Családi

SZJA 2011 Cafeteria 1 Miről l lesz szó? - 2010 adótábla trükközés - 2010 nyilatkozati visszatartó erő - Adókedvezmények 2010 - A 2011-es SZJA kulcs-rendszer - 2010-2011 SZJA adózási összevetés - Családi

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből Előadó: Puskelyné Király Ágnes Okleveles adószakértő Top Cafeteria Kft Cafeteria 2014 Adómentes juttatások Távolsági

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből Előadó: Puskelyné Király Ágnes Okleveles adószakértő Top Cafeteria Kft Cafeteria 2014 Adómentes juttatások Távolsági

Személyi jövedelemadó és a non-profit szervezetek. Dr. Orbán Ildikó

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

Tisztelt Partnerünk! Tisztelt Olvasó!

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Cafeteria 2015. Adómentes juttatások. Sportrendezvény

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról

ÖKt. rendelete a helyi iparűzési adóról") Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról (Egységes szerkezetben) Csávoly Község Önkormányzatának Képviselőtestülete

Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról (Egységes szerkezetben) Csávoly Község Önkormányzatának Képviselőtestülete

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Jövedelmeket terhelő közterhek és pénzbeli ellátások évközi változásai

Jövedelmeket terhelő közterhek és pénzbeli ellátások 2009. évközi változásai 1. Személyi jövedelemadó 2. Társadalombiztosítási járulék 3. Munkaadói és vállalkozói járulék 4. START kártyás foglalkoztatás

Jövedelmeket terhelő közterhek és pénzbeli ellátások 2009. évközi változásai 1. Személyi jövedelemadó 2. Társadalombiztosítási járulék 3. Munkaadói és vállalkozói járulék 4. START kártyás foglalkoztatás

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

SZJA, Cafeteria

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Adónaptár 2006. 2006. január

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

VÁLTOZÁSOK AZ ADÓJOGSZABÁLYOKBAN

VÁLTOZÁSOK AZ ADÓJOGSZABÁLYOKBAN SZJA 1. 2007.01.01-től: ha valaki nyugdíj mellett szerez jövedelmet, akkor a nyugdíj és a szerzett jövedelem együttes összege után kell az SZJA-t megállapítani, majd az

VÁLTOZÁSOK AZ ADÓJOGSZABÁLYOKBAN SZJA 1. 2007.01.01-től: ha valaki nyugdíj mellett szerez jövedelmet, akkor a nyugdíj és a szerzett jövedelem együttes összege után kell az SZJA-t megállapítani, majd az

Piacon lévő élet-, baleset, és egészségbiztosítási módozatok, mint számba vehető cafetéria elemek

Piacon lévő élet-, baleset, és egészségbiztosítási módozatok, mint számba vehető cafetéria elemek Előadó: Tóth Róbert ügyvezető Bróker Royal Kft. JNSZMKIK regisztrált szakértője 2012. április 26. A biztosítás

Piacon lévő élet-, baleset, és egészségbiztosítási módozatok, mint számba vehető cafetéria elemek Előadó: Tóth Róbert ügyvezető Bróker Royal Kft. JNSZMKIK regisztrált szakértője 2012. április 26. A biztosítás

Hosszúhetény Község Önkormányzat Képviselőtestületének. a helyi iparűzési adóról szóló

Hosszúhetény Község Önkormányzat Képviselőtestületének a helyi iparűzési adóról szóló 7/2002.(IX.02.) 12/2003.(X.06.) 11/2005.(X.24.) 15/2006.(XII.15.) rendeletekkel módosított 11/1999.XII.01.) rendelete

Hosszúhetény Község Önkormányzat Képviselőtestületének a helyi iparűzési adóról szóló 7/2002.(IX.02.) 12/2003.(X.06.) 11/2005.(X.24.) 15/2006.(XII.15.) rendeletekkel módosított 11/1999.XII.01.) rendelete

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

CAFETERIA 2016. Béren kívüli és más juttatások

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról. (egységes szerkezetben)

rendelete a helyi iparűzési adóról. (egységes szerkezetben)") Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez

Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez 2011. december Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez Auditing and Consulting Phone: +36.1.375.4921

Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez 2011. december Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez Auditing and Consulting Phone: +36.1.375.4921

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)

rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)") Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Reprezentáció és üzleti ajándék

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Adóváltozások. Hogyan segíti a jelenlegi adórendszer a kkv-k k fejlődését?

Adóváltozások Hogyan segíti a jelenlegi adórendszer a kkv-k k fejlődését? A 2011. 01. 01-től életbelépő adózási rendszer segíti az üzleti szféra szereplőit, ezen belül a kis- és középvállalkozásokat adócsökkentés

Adóváltozások Hogyan segíti a jelenlegi adórendszer a kkv-k k fejlődését? A 2011. 01. 01-től életbelépő adózási rendszer segíti az üzleti szféra szereplőit, ezen belül a kis- és középvállalkozásokat adócsökkentés

TÁJÉKOZTATÓ az MKKSZ alapszervezetei részére,

TÁJÉKOZTATÓ az MKKSZ alapszervezetei részére, a 2014. évi adó változásokról, a szakszervezet, és a munkahelyi szervezetek által nyújtható juttatásokról. A szakszervezetek létrejöttét, működését, a 2011.évi

TÁJÉKOZTATÓ az MKKSZ alapszervezetei részére, a 2014. évi adó változásokról, a szakszervezet, és a munkahelyi szervezetek által nyújtható juttatásokról. A szakszervezetek létrejöttét, működését, a 2011.évi

A helyi iparűzési adóról ( egységes szerkezetben )

") Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Tisztelt Ügyfeleink! ÁFA

Tisztelt Ügyfeleink! Az alábbiakban a legfontosabb 2012-es adóváltozásokat próbáltuk meg adónemenként összefoglalni. Tájékoztatónk nem teljes körű, csak a legtöbbeket érintő kérdésekre tértünk ki. Tekintve,

Tisztelt Ügyfeleink! Az alábbiakban a legfontosabb 2012-es adóváltozásokat próbáltuk meg adónemenként összefoglalni. Tájékoztatónk nem teljes körű, csak a legtöbbeket érintő kérdésekre tértünk ki. Tekintve,

SZJA VÁLTOZÁSOK 2015

SZJA VÁLTOZÁSOK 2015 CAFETERIA-RENDSZER Adómentes juttatások és azok értékhatára 1. Munkába járás költség kiegészítés: a bérlet árának 14 %-a 2. Sporteseményre szóló belép : nincs korlát 3. Kulturális

SZJA VÁLTOZÁSOK 2015 CAFETERIA-RENDSZER Adómentes juttatások és azok értékhatára 1. Munkába járás költség kiegészítés: a bérlet árának 14 %-a 2. Sporteseményre szóló belép : nincs korlát 3. Kulturális

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított

, 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított") MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

Az önadózó magánszemélyek 2004. évi jövedelmei és adózása Vas megyében

SAJTÓTÁJÉKOZTATÓ Az önadózó magánszemélyek 2004. évi jövedelmei és adózása Vas megyében A magánszemélyeknek az előző évet érintő személyi jövedelemadó bevallásukat ebben az évben 2005. május 20-ig kellett

SAJTÓTÁJÉKOZTATÓ Az önadózó magánszemélyek 2004. évi jövedelmei és adózása Vas megyében A magánszemélyeknek az előző évet érintő személyi jövedelemadó bevallásukat ebben az évben 2005. május 20-ig kellett

Minden, amit tudni érdemes a béren kívüli juttatásokról

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

Az adókötelezettség, az adó alanya

Iszkaszentgyörgy Községi Önkormányzat Képviselő-testületének 16/2003. (XII. 30.) számú rendelete a helyi iparűzési adóról szóló 18/2002 (XII. 20.) számú rendelettel módosított 17/1999 ( XII. 22. ) számú

Iszkaszentgyörgy Községi Önkormányzat Képviselő-testületének 16/2003. (XII. 30.) számú rendelete a helyi iparűzési adóról szóló 18/2002 (XII. 20.) számú rendelettel módosított 17/1999 ( XII. 22. ) számú

Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról.

sz. rendelete a az iparűzési adóról.") Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról. Körösladány Város Önkormányzat Képviselő-testülete (a helyi adókról szóló 1990. évi C. törvény

Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról. Körösladány Város Önkormányzat Képviselő-testülete (a helyi adókról szóló 1990. évi C. törvény

Cafeteria 2011. Egyes meghatározott juttatások

Cafeteria 2011 Egyes meghatározott juttatások Új szabályozás vonatkozik 2011-tıl egyes jellemzıen nem pénzbeli juttatásokra, és egyidejőleg megszőnik a természetbeni juttatás fogalma és szabályozása [Szja

Cafeteria 2011 Egyes meghatározott juttatások Új szabályozás vonatkozik 2011-tıl egyes jellemzıen nem pénzbeli juttatásokra, és egyidejőleg megszőnik a természetbeni juttatás fogalma és szabályozása [Szja

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

ELŐTERJESZTÉS. a Veszprém Megyei Önkormányzat Közgyűlésének 2010. február 18-ai ülésére

VESZPRÉM MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSÉNEK ELNÖKE 8200. Veszprém, Megyeház tér 1. Tel.: 88/545-011, Fax: 88/545-012 E-mail: mokelnok@vpmegye.hu VESZPRÉM MEGYEI ÖNKORMÁNYZAT HIVATALÁNAK FŐJEGYZŐJE 8200.

VESZPRÉM MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSÉNEK ELNÖKE 8200. Veszprém, Megyeház tér 1. Tel.: 88/545-011, Fax: 88/545-012 E-mail: mokelnok@vpmegye.hu VESZPRÉM MEGYEI ÖNKORMÁNYZAT HIVATALÁNAK FŐJEGYZŐJE 8200.

Társasági adó változások 2010-2011, 2013. 2010. november

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Személyi jövedelemadó és járulék változások, juttatások 2012.01.01-t l

Személyi jövedelemadó és járulék változások, juttatások 2012.01.01-t l (A teljesség igénye nélkül ügyfél specifikus összefoglaló) bb változások: - Megsz nik az adójóváírás. - Sávos lesz az adóalap, részben

Személyi jövedelemadó és járulék változások, juttatások 2012.01.01-t l (A teljesség igénye nélkül ügyfél specifikus összefoglaló) bb változások: - Megsz nik az adójóváírás. - Sávos lesz az adóalap, részben

Változó cafetéria szabályok 2017-ben

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2016. december 21. Változó cafetéria

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2016. december 21. Változó cafetéria

Vállalkozások működésének költségei Adók, illetékek, vámok (2012) Onyestyák Nikoletta Sportszervező II. évfolyam

Onyestyák Nikoletta Sportszervező II. évfolyam") Vállalkozások működésének költségei Adók, illetékek, vámok (2012) Onyestyák Nikoletta Sportszervező II. évfolyam A vállalkozókat érintő adótípusok állami: SZJA, ÁFA, Társasági adó, Kereskedelmi és játékadó

Vállalkozások működésének költségei Adók, illetékek, vámok (2012) Onyestyák Nikoletta Sportszervező II. évfolyam A vállalkozókat érintő adótípusok állami: SZJA, ÁFA, Társasági adó, Kereskedelmi és játékadó

Családi járulékkedvezmény

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

2010. ÉVI ADÓ ÉS JÁRULÉK VÁLTOZÁSOK (2009.évközi változás is)

") 2010. ÉVI ADÓ ÉS JÁRULÉK VÁLTOZÁSOK (2009.évközi változás is) 2.sz. melléklet 1.) SZJA 2009.VII.1-től Az adótábla visszamenőleg (2009.I.1.) változott, az adó 2009.IX.1-től 0-1.900 eft- ig 18% 1.900 eft

2010. ÉVI ADÓ ÉS JÁRULÉK VÁLTOZÁSOK (2009.évközi változás is) 2.sz. melléklet 1.) SZJA 2009.VII.1-től Az adótábla visszamenőleg (2009.I.1.) változott, az adó 2009.IX.1-től 0-1.900 eft- ig 18% 1.900 eft