Számvitel alapjai: nyitástól zárásig, feladat

|

|

|

- Regina Szalai

- 6 évvel ezelőtt

- Látták:

Átírás

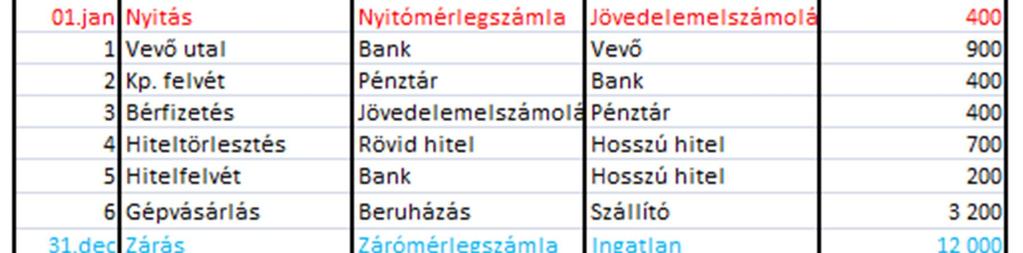

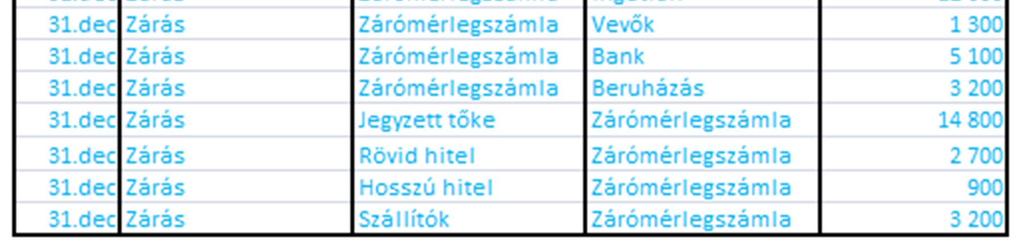

1 1 Számvitel alapjai: nyitástól zárásig, feladat Számvitel feladatok Jó esetben kapsz egy előkészített feladatsort. Rosszabb esetben üres papírok lesznek előtted. Mi az utóbbiból induljunk ki! Vagyis nézzük, hogy, hogyan kell előkészítened az egész éves könyvelésről szóló számvitel feladatok megoldását! 1.Veszel egy üres lapot felírod a tetejére, hogy: Számlasoros könyvelés könyvviteli számlákon (vagy könyvviteli számlákon). Három oszlopba egymás alá könyvviteli számlákat rajzolsz. Bal oldal: eszközök, jobb oldal: források (amennyi eszköz-forrás van a nyitómérlegben, illetve hagyj rá, mert lehet, hogy év közben keletkeznek újabbak, amelyek nyitáskor még nem voltak). Középre érdemes a nyitómérlegszámlát és a zárómérlegszámlát biggyeszteni. Ezek nem is eszközök, nem is források, ezek ilyen fiú-lányok (hermafrodita, vagy, hogy hívják?). Az így felrajzolt könyvviteli számlákra beírod középre a nyitómérleg alapján a megnevezéseket. 2. Veszel még egy lapot, felírod a tetejére: Idősoros könyvelés naplóban és lerajzolod azt a táblázatot, amit lejjebb megtalálsz 3. Ismét veszel egy üres lapot, és felírod a tetejére, hogy: Gazdasági események elemzése. Ez lesz, ahol 4 lépésben levezetjük a T-K-t. Sok helyen ezt nem kérik írásban számon, ekkor ezt a lépést kihagyod. 4. Még egy utolsó lap kell, amelyre felírod: Főkönyvi kivonat, és megfested a lejjebb ilyen néven található táblázatot. Nézzük: Vállalkozásunk 20xx. évi nyitómérlegének adatai a következők: Nyitó mérleg Feladat: a) könyveljük le a nyitást idősorosan és számlasorosan!

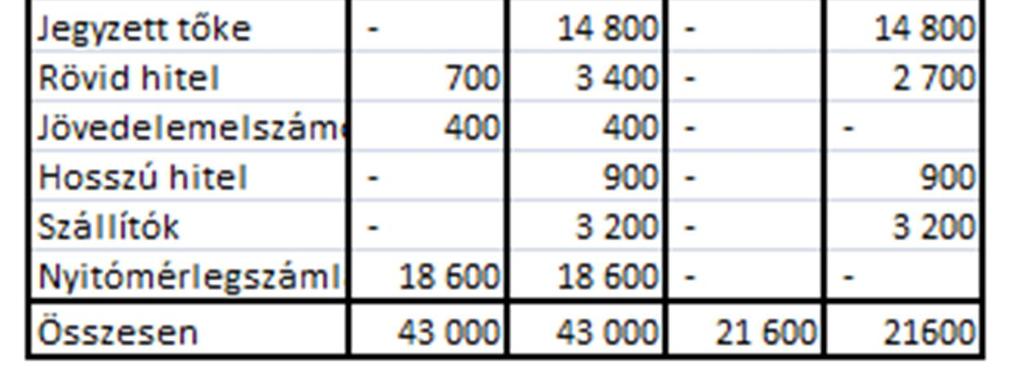

2 2 b) elemezzük, majd könyveljük le a következő gazdasági eseményeket idő-, és számlasorosan: 1) átutaljuk TB tartozásunkat 2) szállítói tartozásunk felét rövid lejáratú hitelből egyenlítjük ki 3) Ft készpénzt veszünk fel bankszámlánkról 4) Ft értékű anyagot vásárolunk későbbi fizetési határidővel 5) Ft értékű részvényt vásárolunk készpénzért c) zárlati teendők: c)1. állítsuk össze a főkönyvi kivonatot c)2. állítsuk össze a zárómérleget c)3. könyveljük le a zárást idő-, és számlasorosan! Könyvviteli számlákon, számlasorosan

3 3 Könyvelés naplóban, idősorosan Főkönyvi kivonat

4 4 Zárómérleg Menjünk sorban! a) könyveljük le a nyitást idősorosan és számlasorosan Ezt látod piros színnel. Az idősoros könyvelés, amit a naplóban találsz, itt kronologikusan, január 1-december 31-ig könyvelünk. A számlasoros könyvelés pedig a könyvviteli számlákba történő beírást jelenti. Kezdjük most a számlasorossal! Tanultuk, hogy az eszközöket a T oldalon kell megnyitni. Látod, hogy a nyitómérlegben szereplő összegeket átmásoltam ide, egy Ny) betűvel jeleztem, hogy ez a nyitó érték. Igen ám, de, ha visszaemlékszel arra, amikor a könyvelési tételek szerkesztését néztük, minden gazdasági eseménynek két lába van, vagyis, ha valahová a T oldalra könyveltük, akkor valaminek a K oldalára is oda kell írnunk. Na erre való a nyitómérlegszámla, aminek a K oldalán látod az eszközök nyitáskori értékét. A források ellentétesen működnek. Nyitó értéküket a K oldalra kell felvezetni, de, ha egyszer lekönyveltük valaminek a K oldalára, akkor valaminek a T oldalára is oda kell biggyesztenünk. Erre való a nyitómérlegszámla (T oldalán látod a források nyitóértékét). Ha ezzel megvagyunk, nincs más hátra, mint bemásoljuk a naplóba, idősorosan. 1. oszlop: január oszlop: mit csinálunk: nyitás 3. oszloppár: melyik könyvviteli számlák az érintettek. Hová írtuk be az összeget?

5 5 Ezen belül melyiknek a T oldalára és melyiknek a K oldalára? (az elsőt nézd meg: amikor a könyvviteli számlákon megnyitottuk az anyagkészlet Ft-os értékét, akkor az a számla, aminek a T oldalára könyveltünk, az anyagkészlet volt, az a számla, amelyiknek pedig a K oldalára könyveltük, a nyitómérlegszámla volt. És így tovább (a forrásoknál fordítva) b) elemezzük, majd könyveljük le a következő gazdasági eseményeket idő-, és számlasorosan: Ezeket feketével találod meg! Elemzés: a négy lépés levezetése (ezt sokszor nem kérik külön leírni, hanem elég, ha fejben teszed meg. Idősorosan írd be a naplóba a 4. sorban megkapott megoldást. Számlasorosan: másold be a könyvviteli számlákba. Elemzés: 1) vevőnk átutal Ft-ot Vevő E Bank E - + K T T Bank K Vevő ) készpénzt veszünk fel bérfizetéshez Pénztár E Bank E + - T K T Pénztár K Bank Igazad van: átvezetési számla! De pillanatban az átvezetési számlát még nem kell ismerned, ezért nem használom. 3) kifizetjük dolgozóink munkabérét Pénztár E Jövedelemelszámolás F - - K T T Jövedelemelszámolás K Pénztár ) Ft rövid lejáratú hitelt törlesztünk hosszú lejáratú hitelből

6 6 Rövid hitel F Hosszú hitel F - + T K T Rövid hitel K Hosszú hitel ) Ft hosszú lejáratú hitelt veszünk fel, mely bankszámlánkra megérkezett Hosszú hitel F Bank E + + K T T Bank K Hosszú hitel ) Ft-ért gépet vásárolunk. A vételárat később fizetjük Beruházás E Szállítók F + + T K T Beruházás K Szállítók c) zárlati teendők: c)1. állítsuk össze a főkönyvi kivonatot Megtalálod külön táblázatban. 1. oszlop: beírjuk az összes könyvviteli számlát (még azokat is amelyeknek év végén nincs egyenlegük) 2-3. oszlop: forgalom: az egyes oldalakra (T-K) könyvelt tételek összege (a világoskékkel írt számok e pillanatban még nincsenek ott, ne vedd őket figyelembe!) oszlop: egyenleg: az előző két oszlop különbsége. c)2. állítsuk össze a zárómérleget Az előbb elkészült főkönyvi kivonat egyenleg oszlopaiból beírjuk az összegeket c)3. könyveljük le a zárást idő-, és számlasorosan Ismét könyvelés, a nyitás tükre. Számlasorosan: a könyvviteli számlákba írjuk be azokat a záró értékeket, amelyeket a főkönyvi kivonat egyenleg oszlopaiban már kiszámoltunk, és amelyeket már a mérlegbe is beírtunk. Eszközök zárása: Tanultuk, hogy az eszközök zárása a K oldalra kerül. De ha könyvelünk valaminek a K oldalára, akkor kell egy T oldali könyvelési tétel is. A zárásnál ez a zárómérlegszámla lesz. Források zárása: Tanultuk, hogy a források zárása a T oldalra kerül. De ha könyvelünk valaminek a T oldalára, akkor kell egy K oldali könyvelési tétel is. A zárásnál ez a zárómérlegszámla lesz.

Könyvviteli számla, főkönyvi számla, akasztófa

Könyvviteli számla, főkönyvi számla, akasztófa A címben szereplő mindhárom kifejezés ugyanazt jelöli. Lényeg: a könyvviteli számla olyan kétoldalú kimutatás, melynek egyik oldalán a növekedéseket, a másik

Könyvviteli számla, főkönyvi számla, akasztófa A címben szereplő mindhárom kifejezés ugyanazt jelöli. Lényeg: a könyvviteli számla olyan kétoldalú kimutatás, melynek egyik oldalán a növekedéseket, a másik

1. Határozza meg a főkönyvi számlák könyvelése alapján a gazdasági eseményeket a lehető legpontosabban!

III. GYAKORLÓ FELADATOK 1. Határozza meg a főkönyvi számlák könyvelése alapján a gazdasági eseményeket a lehető legpontosabban! T 1. Beruházások K T 1. Műszaki berend. K T 2. Áruk K 1a 500 1b 500 Ny 2.000

III. GYAKORLÓ FELADATOK 1. Határozza meg a főkönyvi számlák könyvelése alapján a gazdasági eseményeket a lehető legpontosabban! T 1. Beruházások K T 1. Műszaki berend. K T 2. Áruk K 1a 500 1b 500 Ny 2.000

PÉLDATÁR A SZÁMVITEL ALAPJAI KURZUSHOZ 2. FEJEZET A KÖNYVELÉS ALAPJAI. 1. feladat: Bevezető esettanulmány a kettős könyvelés megértéséhez

A KÖNYVELÉS ALAPJAI 1. feladat: Bevezető esettanulmány a kettős könyvelés megértéséhez A "KEZDŐ" részvénytársaság mérlege az alábbi 20x4. január 1-jén (1.000 Ft-ban) ESZKÖZÖK Mérleg, 20x4. január 1. FORRÁSOK

A KÖNYVELÉS ALAPJAI 1. feladat: Bevezető esettanulmány a kettős könyvelés megértéséhez A "KEZDŐ" részvénytársaság mérlege az alábbi 20x4. január 1-jén (1.000 Ft-ban) ESZKÖZÖK Mérleg, 20x4. január 1. FORRÁSOK

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az idősoros és számlasoros könyvelés A könyvviteli zárlat 55

Gazdálkodási modul Gazdaságtudományi ismeretek II Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az idősoros és számlasoros könyvelés A könyvviteli zárlat 55

Érettségi 15 pontos feladatok

Érettségi 15 pontos feladatok 1. feladat (15 pont) a) Könyvelje el idősorosan a következő gazdasági eseményeket! 1. Anyagbeszerzés számla szerint 640.000 Ft + 27% ÁFA ben. 2. A szállítói tartozás kiegyenlítése

Érettségi 15 pontos feladatok 1. feladat (15 pont) a) Könyvelje el idősorosan a következő gazdasági eseményeket! 1. Anyagbeszerzés számla szerint 640.000 Ft + 27% ÁFA ben. 2. A szállítói tartozás kiegyenlítése

KÖNYVVEZETÉS ÉS BESZÁMOLÓKÉSZÍTÉS PÉLDATÁR

KÖNYVVEZETÉS ÉS BESZÁMOLÓKÉSZÍTÉS PÉLDATÁR Budapest, 2019 Szerzők: Havass Norbert Dr. Veress Attila Weiser Attila ISBN 978-963-638-578-1 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Budapest,

KÖNYVVEZETÉS ÉS BESZÁMOLÓKÉSZÍTÉS PÉLDATÁR Budapest, 2019 Szerzők: Havass Norbert Dr. Veress Attila Weiser Attila ISBN 978-963-638-578-1 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Budapest,

3. Kétszámlasoros könyvelés

I. BEMUTATÓ PÉLDA Március havi gazdasági események: 3. Kétszámlasoros könyvelés 15. Márc. 4. A vállalat átutalja munkavállalói számára a február havi béreket, illetve a munkavállalók béréből levont tételeket,

I. BEMUTATÓ PÉLDA Március havi gazdasági események: 3. Kétszámlasoros könyvelés 15. Márc. 4. A vállalat átutalja munkavállalói számára a február havi béreket, illetve a munkavállalók béréből levont tételeket,

KÖZPONTI STATISZTIKAI HIVATAL. Szóbeli vizsgatevékenység

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

NEMZETGAZDASÁGI MINISZTÉRIUM. Szóbeli vizsgatevékenység

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1970-06 Könyvvezetés és beszámolókészítés A vizsgarészhez rendelt vizsgafeladat megnevezése: Könyvvezetési

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1970-06 Könyvvezetés és beszámolókészítés A vizsgarészhez rendelt vizsgafeladat megnevezése: Könyvvezetési

4. Négyszámlasoros könyvelés

I. BEMUTATÓ PÉLDA Április havi gazdasági események 4. Négyszámlasoros könyvelés 25. Ápr. 4. A vállalat átutalja munkavállalói számára a március havi béreket, illetve a munkavállalók béréből levont tételeket,

I. BEMUTATÓ PÉLDA Április havi gazdasági események 4. Négyszámlasoros könyvelés 25. Ápr. 4. A vállalat átutalja munkavállalói számára a március havi béreket, illetve a munkavállalók béréből levont tételeket,

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

SZÁMVITEL ALAPJAI VIZSGAKONZULÁTCIÓ

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

NTAX és Bér nyitása. A gépi nyitás a Főmenü a Cégnyitások / Gépi nyitás (előző évből) menüpontjának elindításával kezdeményezhető.

menüpontjának elindításával kezdeményezhető.") NTAX és Bér nyitása A gépi nyitás a Főmenü a Cégnyitások / Gépi nyitás (előző évből) menüpontjának elindításával kezdeményezhető. 0. A bérszámfejtő program nyitása előtt, a 2009-es bér programban a Szerviz

NTAX és Bér nyitása A gépi nyitás a Főmenü a Cégnyitások / Gépi nyitás (előző évből) menüpontjának elindításával kezdeményezhető. 0. A bérszámfejtő program nyitása előtt, a 2009-es bér programban a Szerviz

NEMZETGAZDASÁGI MINISZTÉRIUM Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM szakképesítés Komplex szakmai vizsga Szóbeli vizsgatevékenysége A vizsgafeladat megnevezése: Pénzügyi és adózási feladatok, könyvvezetés és beszámolókészítés és az esettanulmány

NEMZETGAZDASÁGI MINISZTÉRIUM szakképesítés Komplex szakmai vizsga Szóbeli vizsgatevékenysége A vizsgafeladat megnevezése: Pénzügyi és adózási feladatok, könyvvezetés és beszámolókészítés és az esettanulmány

Számla elnevezése szám

Tárgyi eszköz gyakorlás 1. Feladat Éves beszámolót készítő vállalkozásunk üzleti év végi főkönyvi kivonatából a Tárgyi eszközök mérlegértékének megállapításához az alábbiakat ismerjük: Számla Számla elnevezése

Tárgyi eszköz gyakorlás 1. Feladat Éves beszámolót készítő vállalkozásunk üzleti év végi főkönyvi kivonatából a Tárgyi eszközök mérlegértékének megállapításához az alábbiakat ismerjük: Számla Számla elnevezése

SZIGORLATI MINTAPÉLDA III.

SZIGORLATI MINTAPÉLDA III. 1. feladat 2005-ben az ALFA Kft egyik tulajdonosa (az OMEGA Bt, amely 9.000.000 Ft-os értéken mutatja ki befektetését a könyveiben) kilép a Kft-ből. Ennek rendezése tőkekivonással

SZIGORLATI MINTAPÉLDA III. 1. feladat 2005-ben az ALFA Kft egyik tulajdonosa (az OMEGA Bt, amely 9.000.000 Ft-os értéken mutatja ki befektetését a könyveiben) kilép a Kft-ből. Ennek rendezése tőkekivonással

Naplófőkönyv zárása. A részletező nyilvántartások a következők (félkövér betűvel jelöltem, amit szakszervezet esetében el tudok képzelni):

:") Naplófőkönyv zárása Az egyszeres könyvvitel alap- és részletező nyilvántartásokból áll. (Kettős könyvvitel esetében a részletező nyilvántartásokat a főkönyvi számlák analitikája adja, így ezért nincs szükség

Naplófőkönyv zárása Az egyszeres könyvvitel alap- és részletező nyilvántartásokból áll. (Kettős könyvvitel esetében a részletező nyilvántartásokat a főkönyvi számlák analitikája adja, így ezért nincs szükség

51 344 01 Pénzügyi- Számviteli ügyintéző szakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége. B) Könyvvezetés és beszámolókészítés

Könyvvezetés és beszámolókészítés") NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/3-304/2014. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2014. október 08. 11:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/3-304/2014. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2014. október 08. 11:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti

1. feladat. Jelölje X-el a gazdasági események hatásait! Mérlegfőösszeg. Mérlegfőösszeg. változatlan, eszközök összetétel változik

1. feladat Jelölje X-el a gazdasági események hatásait! Gazdasági esemény Mérlegfőösszeg nő Mérlegfőösszeg csökken Mérlegfőösszeg változatlan, eszközök összetétel változik Mérlegfőösszeg változatlan, források

1. feladat Jelölje X-el a gazdasági események hatásait! Gazdasági esemény Mérlegfőösszeg nő Mérlegfőösszeg csökken Mérlegfőösszeg változatlan, eszközök összetétel változik Mérlegfőösszeg változatlan, források

SZIGORLATI MINTAPÉLDA II.

SZIGORLATI MINTAPÉLDA II. 1. feladat Az INNEN IS ONNAN IS Kft 2005. évi kiemelt gazdasági eseményei az alábbiak: 1. Átvállaltunk a leányvállalatunktól 3.000.000 Ft összegű tartozást, amelyet a tárgyévben

SZIGORLATI MINTAPÉLDA II. 1. feladat Az INNEN IS ONNAN IS Kft 2005. évi kiemelt gazdasági eseményei az alábbiak: 1. Átvállaltunk a leányvállalatunktól 3.000.000 Ft összegű tartozást, amelyet a tárgyévben

ZÁRÁS az Armada Főkönyv modulban

ZÁRÁS az Armada Főkönyv modulban A zárás és a nyitás kétféleképpen végezhető el. Egyrészt a felhasználó által, hagyományos módon kézzel könyvelt tételek által, illetve Kihasználva a program által nyújtott

ZÁRÁS az Armada Főkönyv modulban A zárás és a nyitás kétféleképpen végezhető el. Egyrészt a felhasználó által, hagyományos módon kézzel könyvelt tételek által, illetve Kihasználva a program által nyújtott

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok. A zárlati és egyeztetési feladatokról általában

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

Befektetések üzleti gazdaságtan

Befektetések üzleti gazdaságtan Befektetés Fogalma Olyan pénzügyi műveletek, amelyek révén jelenbéli pénzt jövőbélire váltunk a nagyobb jövedelem (hozam) reményében. A vállalkozás időlegesen lemond a pénzéről,

Befektetések üzleti gazdaságtan Befektetés Fogalma Olyan pénzügyi műveletek, amelyek révén jelenbéli pénzt jövőbélire váltunk a nagyobb jövedelem (hozam) reményében. A vállalkozás időlegesen lemond a pénzéről,

Év végi könyvelés. Folyamatos könyvelés

Év végi könyvelés A rendszer segítségével rugalmasan lehet kezelni az évek közötti váltást. Lehetőség van folyamatos könyvelésre, vagyis a következő évi adatok is feldolgozhatók úgy, hogy az előző évi

Év végi könyvelés A rendszer segítségével rugalmasan lehet kezelni az évek közötti váltást. Lehetőség van folyamatos könyvelésre, vagyis a következő évi adatok is feldolgozhatók úgy, hogy az előző évi

Főkönyvi kivonat nyersmérleg A könyvviteli zárlat során elvégzendő feladatok havi zárlathoz

3.) Sorolja fel a könyvviteli zárlati teendőket! Ismertese a főkönyvi kivonat fogalmát, tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárását, a nyitást és a nyitás utáni rendező tételeket!

3.) Sorolja fel a könyvviteli zárlati teendőket! Ismertese a főkönyvi kivonat fogalmát, tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárását, a nyitást és a nyitás utáni rendező tételeket!

SZÁMVITELI ALAPJAI tárgyból

BEADANDÓ FELADAT Beadási határidő: Az első zárthelyi megírásakor hozza magával, ott kell beadnia. A zárthelyi megírásának (a félév elfogadásának) előfeltétele a beadandó feladat leadása. SZÁMVITELI ALAPJAI

BEADANDÓ FELADAT Beadási határidő: Az első zárthelyi megírásakor hozza magával, ott kell beadnia. A zárthelyi megírásának (a félév elfogadásának) előfeltétele a beadandó feladat leadása. SZÁMVITELI ALAPJAI

Kettős könyvviteli program nyitása

A Kettős könyvviteli program nyitásának lépései A kettős könyvviteli program automatikusan nyitja a könyvelési állomány záró állapotának analitikáit és főkönyvi adatait. A nyitás során kiválasztható a

A Kettős könyvviteli program nyitásának lépései A kettős könyvviteli program automatikusan nyitja a könyvelési állomány záró állapotának analitikáit és főkönyvi adatait. A nyitás során kiválasztható a

MUNKAANYAG. Bokor Csaba. Gazdasági események könyvelése. A követelménymodul megnevezése: Könyvvezetés és pénzforgalmi nyilvántartások vezetése

Bokor Csaba Gazdasági események könyvelése A követelménymodul megnevezése: Könyvvezetés és pénzforgalmi nyilvántartások vezetése A követelménymodul száma: 1972-06 A tartalomelem azonosító száma és célcsoportja:

Bokor Csaba Gazdasági események könyvelése A követelménymodul megnevezése: Könyvvezetés és pénzforgalmi nyilvántartások vezetése A követelménymodul száma: 1972-06 A tartalomelem azonosító száma és célcsoportja:

A) 1. zh Számvitel III. Max. 50 pont 30ponttól elégséges

1. zh Számvitel III. Max. 50 pont 30ponttól elégséges") A/1 Edutus Főiskola Név:. A) 1. zh Számvitel III. Max. 50 pont Dátum..... 30ponttól elégséges A dolgozathoz csak számológép használható! feladat ( 15 p) Az ÉRTÉKESITŐ Kft. főkönyvi kivonatából az eredményszámlák

A/1 Edutus Főiskola Név:. A) 1. zh Számvitel III. Max. 50 pont Dátum..... 30ponttól elégséges A dolgozathoz csak számológép használható! feladat ( 15 p) Az ÉRTÉKESITŐ Kft. főkönyvi kivonatából az eredményszámlák

Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-29/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. február 02. 9:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-29/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. február 02. 9:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Példa a könyvvezetés, valamint a mérleg és az eredmény kimutatás

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Példa a könyvvezetés, valamint a mérleg és az eredmény kimutatás

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

SZÁMVITELI ALAPISMERETEK HELYI TANTERVE. Emelt szintű érettségire felkészítő képzés évfolyam. 2-3 óra 2016.

SZÁMVITELI ALAPISMERETEK HELYI TANTERVE Emelt szintű érettségire felkészítő képzés 11-12. évfolyam 2-3 óra 2016. A számviteli alapismeretek tantárgy órakerete évfolyam heti évi kerettantervi helyi tervezésű

SZÁMVITELI ALAPISMERETEK HELYI TANTERVE Emelt szintű érettségire felkészítő képzés 11-12. évfolyam 2-3 óra 2016. A számviteli alapismeretek tantárgy órakerete évfolyam heti évi kerettantervi helyi tervezésű

II. évfolyam BA. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014. I. félév

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

SZÁMVITEL MENEDZSEREKNEK ÉS INFORMATIKUSOKNAK

SZÁMVITEL MENEDZSEREKNEK ÉS INFORMATIKUSOKNAK Budapest, 2018 Szerzők: Dr. Veress Attila Dr. Borzán Anita Dr. Kardos Barbara Lektor: Dr. Siklósi Ágnes ISBN 978-963-638-556-9 Kiadja a SALDO Pénzügyi Tanácsadó

SZÁMVITEL MENEDZSEREKNEK ÉS INFORMATIKUSOKNAK Budapest, 2018 Szerzők: Dr. Veress Attila Dr. Borzán Anita Dr. Kardos Barbara Lektor: Dr. Siklósi Ágnes ISBN 978-963-638-556-9 Kiadja a SALDO Pénzügyi Tanácsadó

Az intézmény analitikus nyilvántartási rendszerének sajátosságai

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc)

") MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

Termékek Pálcikás jégkrém + 29 000 20 000 300 000 75 000 Poharas jégkrém + 20 000 10 000 380 000 95 000

31. Feladat Egy jégkrémgyártó kft. pálcikás és poharas jégkrémeket állít elő. A vállalkozás két üzemében (adagoló és fagyasztó üzem) mindkét termékcsoport termelése folyik. 20X1. január havi nyitó mérlege

31. Feladat Egy jégkrémgyártó kft. pálcikás és poharas jégkrémeket állít elő. A vállalkozás két üzemében (adagoló és fagyasztó üzem) mindkét termékcsoport termelése folyik. 20X1. január havi nyitó mérlege

Könyvviteli zárlat és a nyitás, valamint a hibák javítása

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

HÁZI DOLGOZAT 1. Pénzügyi számvitel 2.

III. évfolyam PSZ szak Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Pénzügyi számvitel 2. LEADÁSI HATÁRIDŐ: NOV. 27. 2015/2016. I. félév PSZK Mester és Távoktatási Központ / H-1149 Budapest, Buzogány

III. évfolyam PSZ szak Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Pénzügyi számvitel 2. LEADÁSI HATÁRIDŐ: NOV. 27. 2015/2016. I. félév PSZK Mester és Távoktatási Központ / H-1149 Budapest, Buzogány

SZÁMLA ÖSSZEFÜGGÉSEK

SZÁMVITELI POLITIKA 3. SZ. MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. SZÁMLA ÖSSZEFÜGGÉSEK HATÁLYBA LÉPÉSE: 2013.01.01.

SZÁMVITELI POLITIKA 3. SZ. MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. SZÁMLA ÖSSZEFÜGGÉSEK HATÁLYBA LÉPÉSE: 2013.01.01.

Kézikönyv. Pénzügyi könyvelés nyitott tételek kiegyenlítése

Kézikönyv Pénzügyi könyvelés nyitott tételek kiegyenlítése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 5 3 FIZETÉSI OBLIGÓ / NYITOTT TÉTELEK KIEGYENLÍTÉSE... 7

Kézikönyv Pénzügyi könyvelés nyitott tételek kiegyenlítése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 5 3 FIZETÉSI OBLIGÓ / NYITOTT TÉTELEK KIEGYENLÍTÉSE... 7

2. feladat (A beszámoló összeállítása)

") 2. feladat (A beszámoló összeállítása) A BESZÁMOLÓ 1 Kft. 2017. december 31-i főkönyvi kivonatából a következő záró egyenlegeket ismerjük. A főkönyvi kivonat még nem tartalmazza a kiegészítő gazdasági

2. feladat (A beszámoló összeállítása) A BESZÁMOLÓ 1 Kft. 2017. december 31-i főkönyvi kivonatából a következő záró egyenlegeket ismerjük. A főkönyvi kivonat még nem tartalmazza a kiegészítő gazdasági

I. RÉSZ / 3. FEJEZET VÁSÁROLT KÉSZLETEK

I. RÉSZ / 3. FEJEZET VÁSÁROLT KÉSZLETEK GYAKORLÓ FELADATOK 1. feladat megoldása a) feladatrész megoldása Ssz 0/ Nyitás 1/1 Beszerzés (vételár) 1/2 Áfa elszámolása 2/ Felhasználás 400 m*5 000 Ft/m + 2 200

I. RÉSZ / 3. FEJEZET VÁSÁROLT KÉSZLETEK GYAKORLÓ FELADATOK 1. feladat megoldása a) feladatrész megoldása Ssz 0/ Nyitás 1/1 Beszerzés (vételár) 1/2 Áfa elszámolása 2/ Felhasználás 400 m*5 000 Ft/m + 2 200

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI 2018 Év végi zárással kapcsolatos teendők Leltározás - A beszámoló minden mérlegsora leltárral alátámasztott legyen - Leltározási ütemterv (hiányosságai), utasítás

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI 2018 Év végi zárással kapcsolatos teendők Leltározás - A beszámoló minden mérlegsora leltárral alátámasztott legyen - Leltározási ütemterv (hiányosságai), utasítás

1. feladat. Megnevezés

1. feladat Feladat: Írjuk be a megfelelő oszlopba a felsorolt vagyonelemekhez kapcsolódó mérlegcsoportokat és mérlegsorokat (mérlegtételeket)! (A kidolgozáshoz használjuk az éves beszámoló mérlegét!) Megnevezés

1. feladat Feladat: Írjuk be a megfelelő oszlopba a felsorolt vagyonelemekhez kapcsolódó mérlegcsoportokat és mérlegsorokat (mérlegtételeket)! (A kidolgozáshoz használjuk az éves beszámoló mérlegét!) Megnevezés

Térítés nélkül átveszünk egy műszaki gépet

Mini Kontírozó Tanfolyam- -hogy a megszerzett tudásod ne vesszen el- 1. lecke: Micike és József alapított egy Kft-t, el is kezdtek azonnal dolgozni, és szembesültek az első gazdasági eseménnyel, amit nem

Mini Kontírozó Tanfolyam- -hogy a megszerzett tudásod ne vesszen el- 1. lecke: Micike és József alapított egy Kft-t, el is kezdtek azonnal dolgozni, és szembesültek az első gazdasági eseménnyel, amit nem

KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN)

") ÉRETTSÉGI VIZSGA 2005. május 20. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati Piszkozati OKTATÁSI MINISZTÉRIUM

ÉRETTSÉGI VIZSGA 2005. május 20. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati Piszkozati OKTATÁSI MINISZTÉRIUM

Vásárolt készletekkel kapcsolatos feladatok

Vásárolt készletekkel kapcsolatos feladatok 1. Egy vállalat készletgazdálkodása: nyitó készlet 500kg 100Ft/kg beszerzés1 1000kg 98Ft/kg beszerzés2 200kg 105Ft/kg felhasználás 700 kg Számítsa ki az egyes

Vásárolt készletekkel kapcsolatos feladatok 1. Egy vállalat készletgazdálkodása: nyitó készlet 500kg 100Ft/kg beszerzés1 1000kg 98Ft/kg beszerzés2 200kg 105Ft/kg felhasználás 700 kg Számítsa ki az egyes

Számítástechnikai és. Hírlevél. Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben. 2006. I. negyedév. 2006.

Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2006. I. negyedév 2006. Január Tartalomjegyzék 3. oldal: Számvitel modul - ÁFA % dátum mező a 25%-os áfakódhoz 4. oldal:

Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2006. I. negyedév 2006. Január Tartalomjegyzék 3. oldal: Számvitel modul - ÁFA % dátum mező a 25%-os áfakódhoz 4. oldal:

Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-78/2016 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 08. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-78/2016 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 08. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

PÉNZÜGYI ÉS SZÁMVITELI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12.

PÉNZÜGYI ÉS SZÁMVITELI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12. / FAX: 06-1-222-4584 : 06-1-469-6672 II. évfolyam BA Név:

PÉNZÜGYI ÉS SZÁMVITELI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12. / FAX: 06-1-222-4584 : 06-1-469-6672 II. évfolyam BA Név:

Egyszeres könyvvitel 5. feladat

Vevők analitikus Egyszeres könyvvitel 5. feladat Vevő megnevezése 1207 Ny 1423 Ny 400.000 108.000 508.000 200.000 54.000 254.000 Szállítók analitikus Szállító megnevezése 2120 Ny Eladó Zrt. 60.000 16.200

Vevők analitikus Egyszeres könyvvitel 5. feladat Vevő megnevezése 1207 Ny 1423 Ny 400.000 108.000 508.000 200.000 54.000 254.000 Szállítók analitikus Szállító megnevezése 2120 Ny Eladó Zrt. 60.000 16.200

December havi személyi juttatások elszámolása Ellenőrzések Elhatárolások Költségfelosztás Év végi rendezések

A 2015. évi főkönyvi zárás és a 2016. év nyitás feladatai www.griffsoft.hu 1 December havi személyi juttatások elszámolása Ellenőrzések Elhatárolások Költségfelosztás Év végi rendezések www.griffsoft.hu

A 2015. évi főkönyvi zárás és a 2016. év nyitás feladatai www.griffsoft.hu 1 December havi személyi juttatások elszámolása Ellenőrzések Elhatárolások Költségfelosztás Év végi rendezések www.griffsoft.hu

MÉRLEG-SZÁMLA ÖSSZEFÜGGÉSEK

SZÁMVITELI POLTIKIKA 3. SZÁMÚ MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. MÉRLEG-SZÁMLA ÖSSZEFÜGGÉSEK TARTALOMJEGYZÉK 1. NYITÓ,

SZÁMVITELI POLTIKIKA 3. SZÁMÚ MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. MÉRLEG-SZÁMLA ÖSSZEFÜGGÉSEK TARTALOMJEGYZÉK 1. NYITÓ,

55 345 01 0010 55 01 Európai Uniós üzleti

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Kiadás Költség Ráfordítás

Kiadás Költség Ráfordítás Kiadás: minden, a vállalatnál ténylegesen felmerült kifizetés, pénzeszköz-kiáramlás, aminek következtében csökken a vállalkozás pénzkészlete. Költség: az adott tevékenység megvalósításához,

Kiadás Költség Ráfordítás Kiadás: minden, a vállalatnál ténylegesen felmerült kifizetés, pénzeszköz-kiáramlás, aminek következtében csökken a vállalkozás pénzkészlete. Költség: az adott tevékenység megvalósításához,

Adatbázisváltás feltételrendszere, végrehajtása A főkönyvi zárás nyitás lépései Előadó: Nyiraty Andrea ügyféltámogatási üzletágvezető

Adatbázisváltás feltételrendszere, végrehajtása A főkönyvi zárás nyitás lépései Előadó: Nyiraty Andrea ügyféltámogatási üzletágvezető www.griffsoft.hu 1 Pénzügyi bizonylatok átemelése Főkönyvi zárás Főkönyvi

Adatbázisváltás feltételrendszere, végrehajtása A főkönyvi zárás nyitás lépései Előadó: Nyiraty Andrea ügyféltámogatási üzletágvezető www.griffsoft.hu 1 Pénzügyi bizonylatok átemelése Főkönyvi zárás Főkönyvi

1. Feladat (LN): Mutassa be az alábbi gazdasági események Mérlegre, Eredménykimutatásra, illetve Cash-flow kimutatásra gyakorolt hatását!

: Mutassa be az alábbi gazdasági események Mérlegre, Eredménykimutatásra, illetve Cash-flow kimutatásra gyakorolt hatását!") 1. Feladat (LN): Mutassa be az alábbi gazdasági események Mérlegre, Eredménykimutatásra, illetve Cash-flow kimutatásra gyakorolt hatását! Mérleg Eredmény Cash Flow Eszközök Forrás Költ- Ssz. Gazdasági

1. Feladat (LN): Mutassa be az alábbi gazdasági események Mérlegre, Eredménykimutatásra, illetve Cash-flow kimutatásra gyakorolt hatását! Mérleg Eredmény Cash Flow Eszközök Forrás Költ- Ssz. Gazdasági

SZIE GTK LEVELEZŐ KÉPZÉS SZÁMVITEL ALAPJAI

SZIE GTK LEVELEZŐ KÉPZÉS SZÁMVITEL ALAPJAI tárgyból MINTA FELADATOK ELŐADÁSHOZ ELŐADÓ: Véghné Dr. Bálint Katalin ( Tel: 20/3887440) Gödöllő 2012 1 1.Példa 1. MINTA feladat Vállalkozásunk vagyon egy adott

SZIE GTK LEVELEZŐ KÉPZÉS SZÁMVITEL ALAPJAI tárgyból MINTA FELADATOK ELŐADÁSHOZ ELŐADÓ: Véghné Dr. Bálint Katalin ( Tel: 20/3887440) Gödöllő 2012 1 1.Példa 1. MINTA feladat Vállalkozásunk vagyon egy adott

KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN)

") Név:... osztály:... ÉRETTSÉGI VIZSGA 2009. október 19. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA 2009. október 19. 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok

Név:... osztály:... ÉRETTSÉGI VIZSGA 2009. október 19. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA 2009. október 19. 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok

Pénzügyi-számviteli ügyintéző szakképesítés Számviteli ügyintéző részszakképesítés

. (vizsgázó olvasható neve) PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-16/2018. (Születési hely, idő) KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 12. 9.45 óra Minősítő neve: Mészáros László Beosztása:

. (vizsgázó olvasható neve) PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-16/2018. (Születési hely, idő) KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 12. 9.45 óra Minősítő neve: Mészáros László Beosztása:

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

A Készletek növekednek 200,- eft-tal, a Pénztár csökken 200,- eft-tal. A mérlegfőösszeg a gazdasági esemény hatására nem változik.

III. GYAKORLÓ FELADATOK 1. Számszerűsítse, hogy az alábbi gazdasági események mely vagyonrészekben milyen változásokat okoznak és vizsgálja a gazdasági esemény mérlegfőösszegre gyakorolt hatását! a) Árubeszerzés

III. GYAKORLÓ FELADATOK 1. Számszerűsítse, hogy az alábbi gazdasági események mely vagyonrészekben milyen változásokat okoznak és vizsgálja a gazdasági esemény mérlegfőösszegre gyakorolt hatását! a) Árubeszerzés

Számviteli alapismeretek 10. évf. PORTFÓLIÓ

Számviteli alapismeretek 10. évf. PORTFÓLIÓ A felkészülés során dolgozd ki a következő kérdéseket és fogalmakat jól olvashatóan, kézzel írva! Legyen a munkád világos, rendes és áttekinthető. Tanuld is

Számviteli alapismeretek 10. évf. PORTFÓLIÓ A felkészülés során dolgozd ki a következő kérdéseket és fogalmakat jól olvashatóan, kézzel írva! Legyen a munkád világos, rendes és áttekinthető. Tanuld is

PRECÍZ Információs füzetek

PREÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez T12. Egyeztetés a PREÍZ Integrált ügyviteli rendszerben 2006. március (mod.090827)

PREÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez T12. Egyeztetés a PREÍZ Integrált ügyviteli rendszerben 2006. március (mod.090827)

A vállalkozás egyik alapanyag készletéről a következő információkat ismeri:

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

Libra6i Mérleg A/E Számlakivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Tartalomjegyzék... 2 Libra6i Mérleg Számlakivonatok (A/E menüpont)... 2 A kivonat formája... 3 ÖSSZEADÁS MÉLYSÉGE... 4 Speciális

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Tartalomjegyzék... 2 Libra6i Mérleg Számlakivonatok (A/E menüpont)... 2 A kivonat formája... 3 ÖSSZEADÁS MÉLYSÉGE... 4 Speciális

Libra6i Mérleg A/E Számlakivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Copyright (c) 2013 Libra Szoftver Zrt. 1/5 Készült a LibraWiki tudástárból A menü általános leírása A menüpont segítségével kivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Copyright (c) 2013 Libra Szoftver Zrt. 1/5 Készült a LibraWiki tudástárból A menü általános leírása A menüpont segítségével kivonatok

I. BEMUTATÓ PÉLDA. Február havi gazdasági események:

I. BEMUTATÓ PÉLDA Február havi gazdasági események: 7. Feb. 4. A vállalat vásárol a KÉNYELEM BÚTORGYÁR Rt-től 4 db ülőgarnitúrát összesen 1800.000,- Ft-ért. Fizetési határidő: február 16. 8. Feb. 10. A

I. BEMUTATÓ PÉLDA Február havi gazdasági események: 7. Feb. 4. A vállalat vásárol a KÉNYELEM BÚTORGYÁR Rt-től 4 db ülőgarnitúrát összesen 1800.000,- Ft-ért. Fizetési határidő: február 16. 8. Feb. 10. A

KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN)

") ÉRETTSÉGI VIZSGA 2011. október 17. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA 2011. október 17. 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati

ÉRETTSÉGI VIZSGA 2011. október 17. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA 2011. október 17. 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati

KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA

KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA") É RETTSÉGI VIZSGA 2005. október 24. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA 2005. október 24., 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati

É RETTSÉGI VIZSGA 2005. október 24. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA 2005. október 24., 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati

EGYÉNI VÁLLALKOZÁSOK KÖNYVELÉSÉNEK ALAPJAI LECKE

11. LECKE 49 1. GYAKORLÓ FELADAT MEGOLDÁS Nagy Annamária egyéni vállalkozó, 2013. októberében indította el vállalkozását. Szeretné a kézzel készített termékeit, dekorációit értékesíteni. Heti 36 órát meghaladó

11. LECKE 49 1. GYAKORLÓ FELADAT MEGOLDÁS Nagy Annamária egyéni vállalkozó, 2013. októberében indította el vállalkozását. Szeretné a kézzel készített termékeit, dekorációit értékesíteni. Heti 36 órát meghaladó

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Számlakeret. egyházi gazdálkodó szervezet MINTA SZÁMLAKERET. Adószám: Bejegyző szerv: EMMI Regisztrációs szám: 00003/2012. Kelt:.,

Adószám: Bejegyző szerv: EMMI Regisztrációs szám: 00003/2012 cím MINTA SZÁMLAKERET Kelt:., 2017.. P.h. Az egyházi gazdálkodó szerv képviselője [EsBo program] -1- Bevezető 0 Nyilvántartási számlák 1 Befektetett

Adószám: Bejegyző szerv: EMMI Regisztrációs szám: 00003/2012 cím MINTA SZÁMLAKERET Kelt:., 2017.. P.h. Az egyházi gazdálkodó szerv képviselője [EsBo program] -1- Bevezető 0 Nyilvántartási számlák 1 Befektetett

KIEGÉSZÍTŐ MELLÉKLET. Füzesgyógy Vidékfejlesztési Centrum. korlátolt felelősségű társaság. 2013. december 31-i egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET Füzesgyógy Vidékfejlesztési Centrum Korlátolt Felelősségű Társaság 2013. december 31-i egyszerűsített éves beszámolójához Általános rész: Név: FÜZESGYÓGY KFT. Képviseletre jogosult:

KIEGÉSZÍTŐ MELLÉKLET Füzesgyógy Vidékfejlesztési Centrum Korlátolt Felelősségű Társaság 2013. december 31-i egyszerűsített éves beszámolójához Általános rész: Név: FÜZESGYÓGY KFT. Képviseletre jogosult:

A vállalkozás egyik alapanyag készletéről a következő információkat ismeri:

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/3-299/2015. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2015. október 06. 9:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/3-299/2015. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2015. október 06. 9:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN)

") ÉRETTSÉGI VIZSGA 2008. október 20. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA 2008. október 20. 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati

ÉRETTSÉGI VIZSGA 2008. október 20. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA 2008. október 20. 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati

GYAKORLÓ FELADATOK 1. Jelölje meg mérlegcsoport mélységig, hol jelennek meg a mérlegben az alábbi tételek!

GYAKORLÓ FELADATOK 1. Jelölje meg mérlegcsoport mélységig, hol jelennek meg a mérlegben az alábbi tételek! 1. Az igazgató által használt személygépkocsi Eszközök / Befektetett e. / Tárgyi eszközök 2. Termelő

GYAKORLÓ FELADATOK 1. Jelölje meg mérlegcsoport mélységig, hol jelennek meg a mérlegben az alábbi tételek! 1. Az igazgató által használt személygépkocsi Eszközök / Befektetett e. / Tárgyi eszközök 2. Termelő

Egy vállalkozás bevételei és ráfordításai tárgyévben a következők:

Példa az eredménykimutatáshoz Egy vállalkozás bevételei és ráfordításai tárgyévben a következők: (adatok ezer Ft-ban) 1. Késztermék értékesítés ellenértéke ÁFÁ nélkül 100.000 2. Vevő által el nem ismert

Példa az eredménykimutatáshoz Egy vállalkozás bevételei és ráfordításai tárgyévben a következők: (adatok ezer Ft-ban) 1. Késztermék értékesítés ellenértéke ÁFÁ nélkül 100.000 2. Vevő által el nem ismert

Napló S.sz. Napló T K Szöveg Érték T Érték K 1.

Mintapéldák 1. Állapítsa meg és jelölje X-el, hogy a felsorolt fogalmak hová tartoznak! Megnevezés 1. Bankszámlán 2 évre lekötött betét 2. Eladásra vásárolt kötvény 3. Bértartozás 4. Készpénz 5. Adótartozás

Mintapéldák 1. Állapítsa meg és jelölje X-el, hogy a felsorolt fogalmak hová tartoznak! Megnevezés 1. Bankszámlán 2 évre lekötött betét 2. Eladásra vásárolt kötvény 3. Bértartozás 4. Készpénz 5. Adótartozás

1. feladat Aktív időbeli elhatárolások

1. feladat Aktív időbeli elhatárolások l. A vállalkozás október 1-jén 9 hónapos futamidejű diszkont kincstárjegyet vásárolt. Az értékpapír névértéke 200.000 Ft, kibocsátási árfolyama 92 %. 2. Egyik külföldi

1. feladat Aktív időbeli elhatárolások l. A vállalkozás október 1-jén 9 hónapos futamidejű diszkont kincstárjegyet vásárolt. Az értékpapír névértéke 200.000 Ft, kibocsátási árfolyama 92 %. 2. Egyik külföldi

Pénzügyi-számviteli ügyintéző szakképesítés

NEMZEGAZDASÁGI MINISZÉRIUM Ü szám: 28/3-155/2016. ORLÁOZO ERJESZÉSŰ Érvényességi idő: 2016. május 10. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető észült: 1 eredeti és fm. példányban

NEMZEGAZDASÁGI MINISZÉRIUM Ü szám: 28/3-155/2016. ORLÁOZO ERJESZÉSŰ Érvényességi idő: 2016. május 10. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető észült: 1 eredeti és fm. példányban

14. Gyakorló és vizsgafeladat

14. Gyakorló és vizsgafeladat Ezeken a feladatokon begyakorolhatja az eddig tanultakat, a helyes megoldást vizsgafeladatként beadhatja. A főkönyvi kivonatot és az áfa bevallást elküldheti postán, e-mail-en

14. Gyakorló és vizsgafeladat Ezeken a feladatokon begyakorolhatja az eddig tanultakat, a helyes megoldást vizsgafeladatként beadhatja. A főkönyvi kivonatot és az áfa bevallást elküldheti postán, e-mail-en

1. Határozza meg, hogy az alábbi eszközök közül, melyek tartoznak a befektetett, melyek a forgóeszközök közé!

GYAKORLÓ FELADATOK 1. Határozza meg, hogy az alábbi eszközök közül, melyek tartoznak a befektetett, melyek a forgóeszközök közé! 1. Üzemépületek Befektetett eszköz 2. Alapanyagok 3. 12 hónap futamidejű

GYAKORLÓ FELADATOK 1. Határozza meg, hogy az alábbi eszközök közül, melyek tartoznak a befektetett, melyek a forgóeszközök közé! 1. Üzemépületek Befektetett eszköz 2. Alapanyagok 3. 12 hónap futamidejű

MISKOLCI EGYETEM. Számvitel Tanszék 1/A. Gyakorló feladat

1/A. Gyakorló feladat Réges régen a középkori Európában élt egy földesúr egy magas dombra épített kastélyban. Felelős volt mindazon jobbágyok jólétéért, akik az földjein éltek. Egyik tavasszal az eljövendő

1/A. Gyakorló feladat Réges régen a középkori Európában élt egy földesúr egy magas dombra épített kastélyban. Felelős volt mindazon jobbágyok jólétéért, akik az földjein éltek. Egyik tavasszal az eljövendő

4, Anyagkészlet könyvelése FIFO módszerrel Egy vállalkozás készletgazdálkodásáról az alábbi információkkal rendelkezünk:

1, Vásárolt készlet beszerzési áron Könyveljük le a következő gazdasági eseményeket 1, 2 000 kg anyag vásárlása későbbi fizetési határidővel, vételár 950 Ft/kg+áfa. 2, A vételárból utólag 10 % engedményt

1, Vásárolt készlet beszerzési áron Könyveljük le a következő gazdasági eseményeket 1, 2 000 kg anyag vásárlása későbbi fizetési határidővel, vételár 950 Ft/kg+áfa. 2, A vételárból utólag 10 % engedményt

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

1. Gazdasági események könyvelése

1. Gazdasági események könyvelése 1. feladat A 20X1. november 1-jén megalakult vállalkozás társasági szerződésben rögzített, tőkeként behozott eszközei a következők: Készpénz Telek Épület Termelő gépek

1. Gazdasági események könyvelése 1. feladat A 20X1. november 1-jén megalakult vállalkozás társasági szerződésben rögzített, tőkeként behozott eszközei a következők: Készpénz Telek Épület Termelő gépek

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

55 345 01 0010 55 01 Európai Uniós üzleti

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

PRO PATRIA AD MORTEM. A számvitel alapjai. Gyakorlófeladatok PAP ANDREA

PRO PATRIA AD MORTEM A számvitel alapjai Gyakorlófeladatok PAP ANDREA Pap Andrea A SZÁMVITEL ALAPJAI GYAKORLÓFELADATOK PRO PATRIA AD MORTEM Pap Andrea A SZÁMVITEL ALAPJAI GYAKORLÓFELADATOK Dialóg Campus

PRO PATRIA AD MORTEM A számvitel alapjai Gyakorlófeladatok PAP ANDREA Pap Andrea A SZÁMVITEL ALAPJAI GYAKORLÓFELADATOK PRO PATRIA AD MORTEM Pap Andrea A SZÁMVITEL ALAPJAI GYAKORLÓFELADATOK Dialóg Campus

ElitCONTO Segédlet a később elszámolandó ÁFA kezeléséhez

NIARA N E L I T & S I G M A ÜG Y V I T E L I R E N D S Z E R E K ElitCONTO 2017 Segédlet a később elszámolandó ÁFA kezeléséhez Niara Kft. 1026 Budapest, Pasaréti út 43. Tel./fax: (06-1) 214-56-93,(06-1)

NIARA N E L I T & S I G M A ÜG Y V I T E L I R E N D S Z E R E K ElitCONTO 2017 Segédlet a később elszámolandó ÁFA kezeléséhez Niara Kft. 1026 Budapest, Pasaréti út 43. Tel./fax: (06-1) 214-56-93,(06-1)

KÖNYVELÉSI EGYSZEREGY

3. KÖNYVELÉSI EGYSZEREGY 1 1. MIÉRT PONT TARTOZIK ÉS A KÖVETEL? 2 1 HANGYA TÜCSÖK NYITÓ: 10000 5000 5000 A HANGYA KÖLCSÖNAD A TÜCSÖKNEK 5000 FORINTOT, INNENTŐL KÖVETEL TŐLE A TÜCSÖK A HANGYÁTÓL 5000 FORINT

3. KÖNYVELÉSI EGYSZEREGY 1 1. MIÉRT PONT TARTOZIK ÉS A KÖVETEL? 2 1 HANGYA TÜCSÖK NYITÓ: 10000 5000 5000 A HANGYA KÖLCSÖNAD A TÜCSÖKNEK 5000 FORINTOT, INNENTŐL KÖVETEL TŐLE A TÜCSÖK A HANGYÁTÓL 5000 FORINT