AZ UTAZÁSI IRODÁK 2012.ÉVI ADÓZÁSA (A KONZULTÁCIÓHOZ BEVEZETŐ REFERÁTUM)

|

|

|

- Ágnes Dobosné

- 8 évvel ezelőtt

- Látták:

Átírás

1 AZ UTAZÁSI IRODÁK 2012.ÉVI ADÓZÁSA (A KONZULTÁCIÓHOZ BEVEZETŐ REFERÁTUM) 2011 december óra Az Alkotmánybíróság 60/1992. (XI.17.) AB határozatában rögzítettekkel összhangban tájékoztatom, a jelenlevőket, hogy az előadásban részletezettek szakmai véleménynek minősülnek, kötelező jogi erővel nem bírnak

AB határozatában rögzítettekkel összhangban tájékoztatom, a jelenlevőket,")

2 Köszönöm hogy meghallgatnak! Weblap: www. triant.hu Telefon: Fax:

3 TÁJÉKOZTATÓ INFORMÁCIÓK A PM JOGUTÓDJA AZ NGKM Dr Balog Ádám adóügyekért felelős helyettes államtitkár Dr Hermann Mónika Adó- és Vámigazgatási Főosztály Adóigazgatási Osztály / tanácsos Palotai Kinga főosztályvezető, Nemzetgazdasági Minisztérium Dr Laki Gábor Jövedelem és Forgalmi adó Főosztály Dr Kovács Tamás Sándor Általános Forgalmi adó Osztály / vezető tanácsos Szatmári László Jövedelem és Forgalmi adó Főosztály Személyi Jövedelemadó Osztály / közigazgatási főtanácsadó 3

4 Mi a legfontosabb kérdés az utazási irodák áfa szabályaiban? ki az utas csomag vagy nem csomag csak szállodai szolgáltatás vétele és értékesítése szállodai csomag eladása, IFA számlázása közvetítés vagy más útjának saját nevünkben való értékesítése ki számláz kinek (mit és mikor) mi a kaució és az áfa összefüggése Repülőjegy és reptéri illeték Beutaztatás fordított áfája Kiutaztatás le nem vonható felszámított áfája 4

mi a kaució és az áfa összefüggése Repülőjegy és reptéri illeték Beutaztatás fordított")

5 VAN ÚJ A NAP ALATT július 1. napjától lépett hatályba a közös hozzáadottértékadó-rendszerről szóló 2006/112/EK Tanácsi irányelv végrehajtási intézkedéseinek megállapításáról szóló 282/2011 Tanácsi rendelet. 5

6 SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE Szolgáltatás megnevezése Igénybe vevő adóalany Igénybe vevő Nem adóalany Főszabály szerinti szolgáltatások Közvetítői szolgáltatások Ahol Gazdasági céllal letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely Ahol Gazdasági céllal letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely Ahol a szolg. nyújtó Gazdasági céllal letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely Ahol a közvetített ügyletet teljesítik Ingatlanhoz közvetlenül kapcsolódó szolg. Ingatlan fekvése határozza meg Ingatlan fekvése határozza meg 6

7 SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE Szolgáltatás megnevezése Igénybe vevő adóalany Igénybe vevő Nem adóalany Személy szállítása Termék közösségen belüli fuvarozása A ténylegesen megtett útszakasz Ahol Gazdasági céllal letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely A ténylegesen megtett útszakasz A termék fuvarozásának indulási helye Kulturális,művészeti,tudom ányos,oktatási,stb.. Ahol Gazdasági céllal letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely Jegyesek: ahol a szolgáltatást ténylegesen teljesítik 7

8 SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE Szolgáltatás megnevezése Igénybe vevő adóalany Igénybe vevő Nem adóalany bérmunka Ahol Gazdasági céllal letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely A szolgáltatás tényleges teljesítési helye SZAKÉRTŐI ÉRTÉKELÉS /KIVÉVE IGATLAN/ Ahol Gazdasági céllal letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely A szolgáltatás tényleges teljesítési helye 8

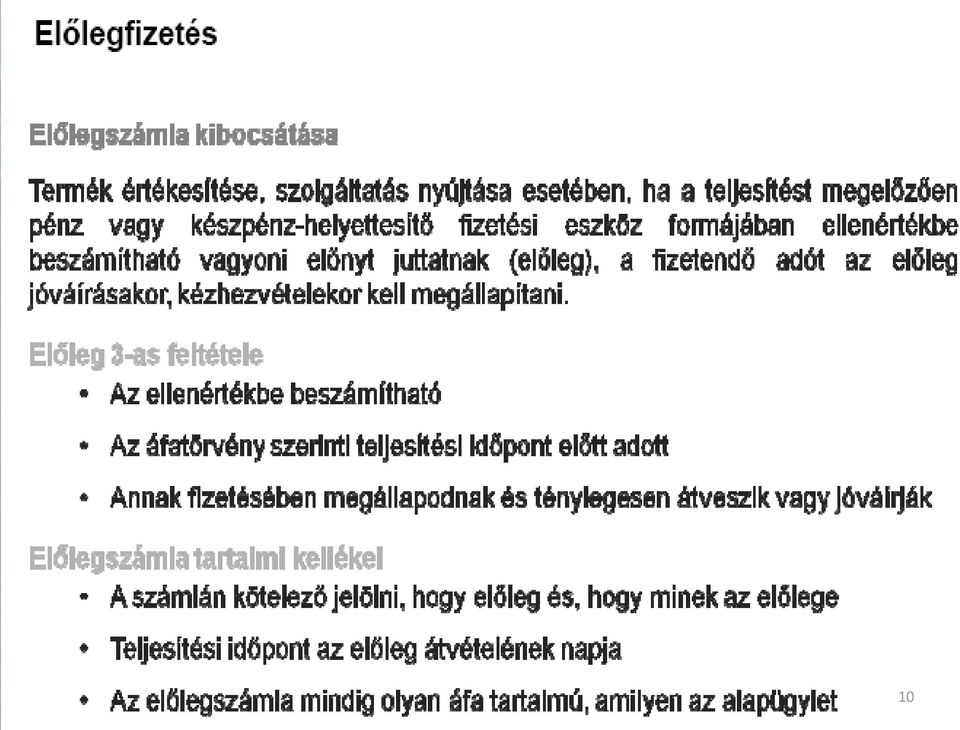

9 TELJESÍTÉS IDEJE Az utazási szolgáltatásnyújtás akkor teljesül, amikor az adott szolgáltatás tényállásszerűen megvalósul. Utazásszervezési szolgáltatás esetén tényállásszerű megvalósulás alatt az utazás utolsó, kiutaztatásnál az utas hazaérkezésének, beutaztatásnál a hazaindulásnak napját kell érteni. A magyar utazási iroda által magyar utasnak nyújtott utazásszervezési szolgáltatás 9 teljesítési időpontjának is ez a nap minősül.

10 10

11 UTAZÁSSZERVEZÉSI SZOLGÁLTATÁSRA VONATKOZÓ KÜLÖNÖS SZABÁLYOK (XV. FEJEZET) Utazásszervezési szolgáltatás: adóalany által saját nevében utasnak nyújtott olyan szolgáltatás, amelynek teljesítéséhez saját nevében, de az utas javára megrendelten, más adóalany vagy adóalanyok által teljesített szolgáltatásnyújtás, termékértékesítés (így különösen: személyszállítás, szálláshely-szolgáltatás, ellátás, és idegenvezetés) szükséges; az is, amelynek időtartama nem haladja meg a 24 órát, illetőleg az is, amely éjszakai szálláshely-adást nem tartalmaz. 11

szükséges; az is, amelynek időtartama nem haladja meg")

12 UTAZÁSSZERVEZÉSI SZOLGÁLTATÁSRA VONATKOZÓ KÜLÖNÖS SZABÁLYOK (XV. FEJEZET) Nem vonatkozik speciális szabályozás az utazásközvetítő tevékenységére, aki (amely) az utazásszervező megbízásából és annak nevében köt megállapodást az utassal. Adó alapja: egy számított különbözet, zsargonban: az utazásszervező árrése. 12

13 UTAZÁSSZERVEZÉSI SZOLGÁLTATÁSRA VONATKOZÓ KÜLÖNÖS SZABÁLYOK (XV. FEJEZET) Az árrés : az a pénzben kifejezett különbözet, amelynél a kisebbítendő tag az utas által megtérített vagy megtérítendő, pénzben kifejezett adó nélkül számított ellenérték, a kivonandó tag pedig az utazásszervezési szolgáltatás teljesítéséhez szükséges, más adóalany által teljesített szolgáltatásnyújtás, termékértékesítés megtérített vagy megtérítendő, pénzben kifejezett adót is tartalmazó együttes ellenértéke. Előzetesen felszámított adó levonására nincs lehetőség! 13

14 Előzetes összefoglaló Üzleti partnernek szolgáltatott beutaztatás : áfa mentes, adólevonási joggal! Kiutaztatás : felszámított adója csak továbbértékesítési célú eladásoknál vonható le! Az utazásszervezés árrés áfája alkalmazható a hivatali kiküldetésekre is (cég is lehet utas, ha NEM ÉRTÉKESÍT ÉS nyilatkozik!) Nyilatkozni mindenki köteles!!!!!!!!!!!!!!!!!! 14

15 Például: Az Áfatörvény 206. alapján az Ügyfél köteles nyilatkozni az alábbiakról (kérjük a megfelelőt megjelölni) [_] a szolgáltatást nem adóalanyként, vagy nem adóalanyi minőségben (azaz utasként) veszi igénybe, [_] adóalanyként saját nevében és javára, tehát végső felhasználóként (azaz utasként) veszi igénybe, [_] adóalanyként saját nevében, de más javára (azaz nem utasként) veszi igénybe. 15

![szolgáltatást nem adóalanyként, vagy nem adóalanyi minőségben (azaz utasként) veszi igénybe, [_]](/docs-images/40/851762/images/page_15.jpg "adóalanyként saját nevében és javára, tehát végső felhasználóként (azaz utasként) veszi igénybe,")

16 Köszönöm, hogy eljöttek! Először a beérkezett kérdésekre válaszolok Ez most egy fordított előadás 16

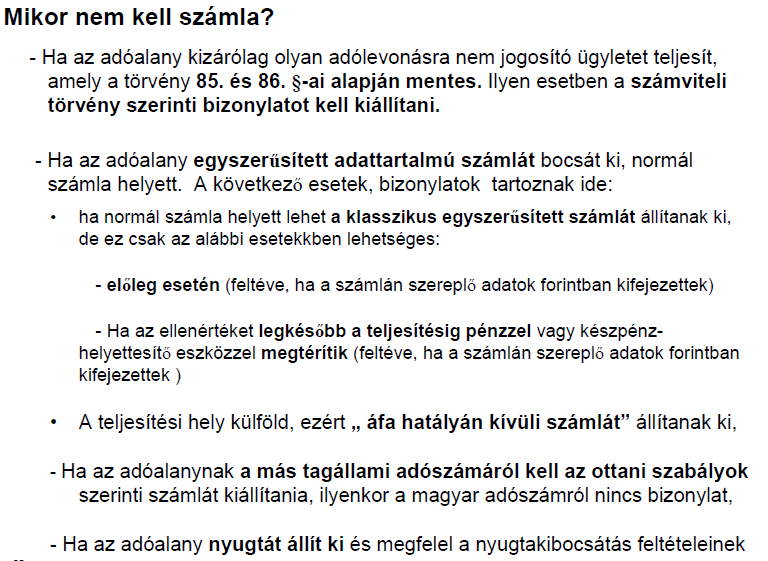

17 Mikor nem kell számla? Ha az ellenértéket legkésőbb a teljesítésig pénzzel vagy készpénz-helyettesítő eszközzel megtérítik és számla kibocsátását a beszerző, igénybevevő nem kéri ilyen esetben legalább nyugta, de, ha az igénybe vevő, beszerző adóalany, akkor nem elegendő a nyugta, hanem legalább egyszerűsített adattartalmú számla kell (feltéve, hogy a számlán szereplő adatok forintban kifejezettek) 17

18 Mikor nem kell számla? Ha az adóalany kizárólag olyan adólevonásra nem jogosító ügyletet teljesít, amely a törvény 85. és 86. -ai alapján mentes ilyen esetben a számviteli törvény szerinti bizonylatot kell kiállítani Ha az adóalany egyszerűsített adattartalmú számlát bocsát ki: - előleg esetén (feltéve, ha a számlán szereplő adatok forintban kifejezettek) - a teljesítési hely külföld - ha az ellenértéket legkésőbb a teljesítésig pénzzel vagy készpénz-helyettesítő eszközzel megtérítik (feltéve, ha a számlán szereplő adatok forintban kifejezettek) 18

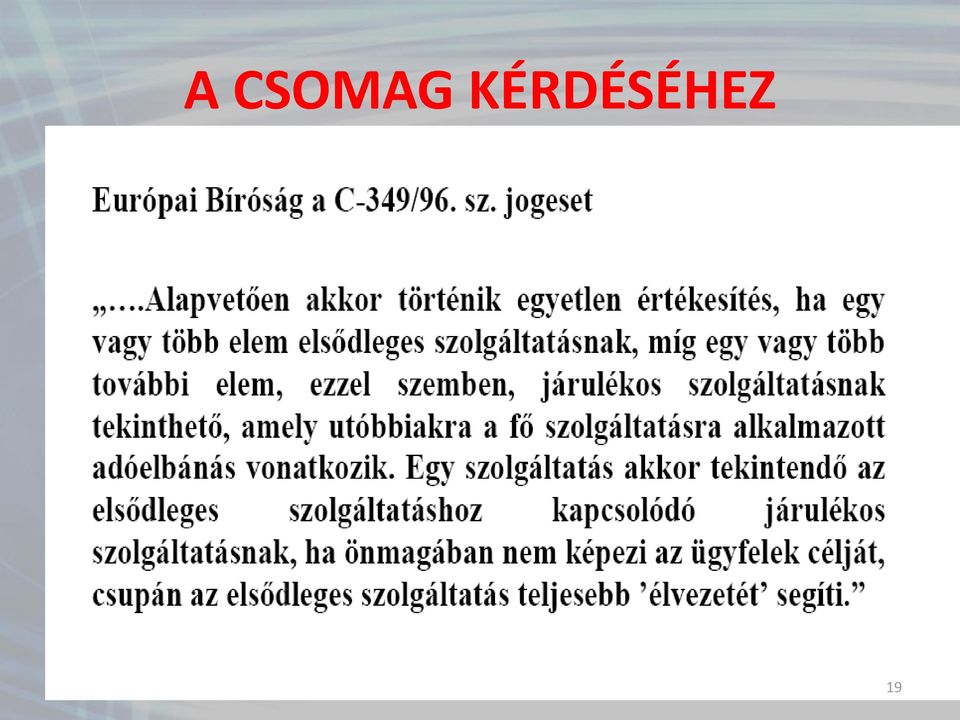

19 A CSOMAG KÉRDÉSÉHEZ 19

20 TEHÁT MIKOR CSOMAG? 20

21 FŐ- ÉS MELLÉKSZOLGÁLTATÁS VISZONY ELSŐSORBAN AZ VIZSGÁLANDÓ, HOGY A MELLÉKSZOLGÁLTATÁS ELŐSEGÍTI-E A FŐSZOLGÁLTATÁS MEGVALÓSULÁSÁT, TARTALMÁBAN ALÁRENDELŐDIK-E ANNAK? Csak másodlagos: Az egymáshoz viszonyított érték Szokásosan előfordul-e a mellékszolgáltatás a főszolgáltatás mellett Mindig a konkrét szerződésben, kötelemben kell vizsgálni a járulékos viszonyt, nem általában az adóalany tevékenysége során! EU-s gyakorlat részben eltérő (szűkebb) Teljesítési helyet a főszolgáltatás határozza meg Ugyanazon teljesítési időpontúnak kell-e lennie a fő- és 21 mellékszolgáltatásnak

22 22

23 ÁRFOLYAM Az alkalmazandó árfolyam 1) Közösségen belüli beszerzés, előleg fizetése, import, fordított adózás esetén: a fizetendő adó megállapításának időpontjában érvényes, 2) 58. szerinti ügyletek esetén: a számla kibocsátásakor érvényes, 3) egyéb esetekben: a teljesítéskor érvényes árfolyam 23

MIKORI ÁRFOLYAM ALALPJÁN KELL AZ ÁFÁT KISZÁMOLNI?")

24 A UTAZÁSI IRODÁTÓL CSOMAGOT VESZÜNK MAGÁNSZEMÉLYEK RÉSZÉRE (KIUTAZÁS) MIKORI ÁRFOLYAM ALALPJÁN KELL AZ ÁFÁT KISZÁMOLNI? 24

25 Kérdés: áfa bevallásban szerepeltetni kell-e, és ha igen, milyen módon azt a külföldi (EU-tagországbeli) utazási irodától vásárolt utazásszervezési szolgáltatást (vásárolt utat), melyet magánszemély (magyar) utas felé értékesít a magyar utazási iroda? IGEN. A vásárolt szolgáltatás Magyarországon adózik. Az adófizetési kötelezettség - a fordított adózás szabályai alapján - a magyar utazási irodát terheli. A vásárolt utazási csomagot Magyarországon, magánszemélyek részére értékesítik. A fordítottan megfizetett adót illetően adólevonási jogot nem gyakorolhat. 25

26 KÉRDÉSEK Beutaztatásnál kell-e nyilatkoztatni? (Ha utazásszervező, akkor is?) Igen. Vissza fordíthatjuk-e beutaztatásnál újra az árrésre az áfát? Talán. Csomag-e a szállásértékesítés félpanzióval? IFA? Attól függ, de általában Nem. Terra: Cégnévre számláz, lehet-é fordított adós jutalékot számlázni felé. Külföldi irodányak nyújtott szolgáltatás: Igen. 26

27 KÉRDÉSEK Sport esemény belépőjegyét kell-e az összesítő nyilatkozatban szerepeltetni? Nem Nemzetközi közlekedés, külföldi szállás, külföldi éttermi szolgáltatás, külföldi kulturális, oktatási, tudományos szolgáltatás, 30 napnál rövidebb külföldön igénybevett autóbérlés esetén nincs felszámított áfa? Nincs. Idegenvezetés? Mo, Telepített? (csomagba, anélkül?) Attól függ. 27

28 KÉRDÉSEK Mit kell a FA(fordított adózású) számlára ráírni "A magyar ÁFA törvény hatályán kívüli értékesítés, a vevő az ÁFA bevallására és megfizetésére kötelezett személy Rendezvényszervezés árrésáfás? (NEM TURISZTIKAI CÉLÚ.) Operajegy áfás? (IGEN, AHOL AZ OPERAHÁZ VAN ) Közvetített szolgáltatásokat hogyan kell kezelni? SZOLGÁLTATÁS SZERINT Közvetítési jutalék mikor áfa mentes? HA MEGRENDELŐ SZÉKHELYE KÜLFÖLDÖN VAN. 28

29 KELL-E ÖSSZESÍTŐ NYILATKOZATOT BEADNI? IGEN 24. Az adó alapja (tényleges vagy helyesbített) b Az adó összege (tényleges vagy helyesbített) c 29

30 PÉLDA ELŐKALKULÁCIÓRA Előkalkulált árrés: 10% (Számítása: Várható bevétel: Ft, Várható kiadások, mint az utas javára megrendelt szolgáltatások, összege Ft. Az áfa alapja árrés: árrés, amely a bevétel 10%-a) Utasok által fizetett összeg, előleg Ft Kalkulált árrése 10% az adóalap= *0,10= Ft Áfa a kalkulált árrés alapján :adó= *0,2126= Ft A vissza -felé számított adókulcs 21,26%-ra változik 30

31 PÉLDA folytatás Utasok által fizetett 2.összeg Ft Időközben a kalkulált árrés változott, mert csökkent az utasok javára megrendelt szolgáltatások tervezett költségének összege, a részvételi díjat nem módosították, a kalkulált árrés növekedett 11%-ra. Kalkulált árrése 11%, az adóalap= *0,11= Ft Áfa a kalkulált árrés alapján adó= *0,2126= Ft 31

32 PÉLDA folytatás I.+II dia=összes utas általi befizetés Ft Összes fizetett áfa ( =) Ft Visszaérkezés napján ismert adatok: Utas javára megrendelt (bruttó, áfát is tartalmazó) költség (összesen) Ft Tényleges árrés ( =) Ft Fizetendő áfa ( * =) Ft Eszámolandó és pénzügyileg teljesítendő ( =) Ft. 32

33 ELŐKALKULÁCIÓ Az utas javára megrendel szolgáltatások ellenértéke(460*250=) Ft Áfa nélküli nettó értékesítési ár Ft A nettó adóalap utasonként ( ) Ft Alulról számítva 27%-os az Áfa (25 000*0,27= ) FT Az utas által fizetendő összeg ( Ft+6750 Ft=) Ft Egy útra 45 fő jelentkezett és vett részt a szervezett úton. Összes áfával együttes Brutto árbevétel (45* Ft= ) Ft Összes áfa nélküli Nettó árbevétel (45* Ft= ) Ft Összes utas javára megrendelt szolgáltatás(45* Ft=) Ft Áfa adóalap ezen az úton: ( Ft Ft= ) Ft Áfa ( *0,27= ) Ft Összes áfával növelt bruttó árrés ( =) Ft 33

34 HARMADIK ORSZÁG Tunéziai utazás repülőgéppel 11 nap/all inkluzív szolgáltatással Tervezett bevétel Az utasok (100 fő) összes befizetése Tervezett költségek Tunéziai utazásszervezési szolgáltatás (egy utazási iroda számlája) Ft/fő/ Ft Ft A charter repülőgép számlája Ft Igénybevett szolgáltatás teljesítési helye Magyarországon van, az utasok felé történő eladás miatt a fizetendő áfa nem levonható ( *0,27=) Ft Számított árrés = ( ) = Ft Az árrés adómentes az áfa törvény utazásszervezésre vonatkozó, XV. fejezet, alapján. 34

35 HARMADIK ORSZÁG Tunéziai utazás repülőgéppel 11 nap/all inkl. Szolg. Tervezett bevétel Az utasok (100 fő) összes befizetése Tervezett költségek Tunéziai szállodai szolgáltatás (egy hotel számlája) A charter repülőgép számlája Ft/fő/ Ft Ft Ft Számított árrés = ( ) = Ft Az árrés adómentes az áfa törvény XV. fejezete alapján 35

36 UTAZÁS KÖZVETÍTÉS Utas által fizetett összeg Ft Az utas befizette a Ft-ot, a jutalékkal csökkentett összeget a közvetítő azonnal átutalja az utazásszervezőnek, és kiállítja a jutalékról szóló számlát. Ez esetben a közvetítő a foglalással, a felek összehozásával teljesítette a szolgáltatást. Közvetítői jutalék ( *0.1= ) Ft Közvetítői számlán a nettó áfa nélküli ár Ft Közvetítői számlán az áfa (18 000*0,2126=) Ft Közvetítői számlán a Bruttó áfával növelt ár Ft

37 GÉPKOCSI BÉRBEADÁS Cseh cég képviselői érkeznek Budapestre ötnapos üzleti tárgyalásra. A repülőtéren személygépjárművet kölcsönöznek egy napra Ft/nap áron. A szolgáltatás teljesítési helye a birtokba adás szerinti ország (Magyarország), a szolgáltatást részükre 25 százalékos adókulccsal számlázzák. Gépjárműkölcsönzés Nettó ára Áfa kulcsa 27%, Áfa összege Fizetendő ár Ft Ft Ft 37

38 CSAK SZOBA. Magyar utazásszervező szállodai szolgáltatást nyújt azáltal, hogy Szlovákiában található szállodai férőhelyet értékesít Ft/éj/fő saját nevében. Ha a megrendelő csak egy konkrét, külföldön lévő szállodában kér pl. foglalást, ÉS a hotel foglalást a magyar utazási iroda a saját nevében számlázza a vevő felé, akkor ez a szolgáltatás az áfa területi hatályán kívüli. A szálláshely ott adózik, ahol a szálloda fekszik.(a bejövő számlán ezért lesz 19%-os szlovák áfa.) Helyesen a magyar utazási irodának be kellene jelentkezni Szlovákiába adóalanyként és Szlovákiában kellene az általa nyújtott szolgáltatás után áfát fizetni. Ez utóbbi esetben azonban a hotel számlájában az áthárított adó, a 19%-os, levonható válik és a vevőnek a felszámított ár után pedig meg kell fizetni a 19%-os szlovák áfát. 38

39 Csak repülőjegy értékesítés Kell-e számlázni? Attól függ, hogyan állapodtunk meg a repülőtársasággal, és a vevőnkkel. A számlán mikori a teljesítés? A számlakiállítás dátuma, ha úgy fogjuk fel mint egy jogértékesítés (pl. színházjegy, buszérlet) Az áfa mentességet hogyan kell szerepeltetni? A számlán a nemzetközi személyszállítás miatt mentes jelzés a helyes Nem azonos a kezelése az adó alól mentes fogalommal 39

40 40

41 Biztosítás közvetítés jutaléka Igaz-e, hogy a biztosító kötvénye maga az utas nevére szóló számla? Igen. Kell-e számlázni az biztosításközvetítés esetén az utas felé? NEM. DE LEHET ÍRÁSBAN MEGÁLLAPODNI A BIZTOSÍTÓVAL, HOGY A NEVÉBEN A KÖZVETÍTŐ IRODA SZÁMLÁZ AZ UTAS FELÉ. Kell-e arányosítani? IGEN! 41

42 42

43 A LEVONHATÓ ADÓ MEGHATÁROZÁSA ARÁNYOSÍTÁSSAL Adóköteles értékesítés adó nélkül számított összesített ellenértéke Adóköteles értékesítés adó nélkül számított összesített ellenértéke + Tárgyi adómentes értékesítés összesített ellenértéke 43

44 Utazásközvetítés külföldi irodának Fordított áfa alkalmazható-e harmadik országban lévő partner felé? IGEN! A külföldi utazásszervező felé számlázott jutalék nem áfa köteles Magyarországon, de a jutalékból finanszírozott költségek számlájában lévő áfa levonható? IGEN. A bizományba vétel azonos az utazásközvetítéssel? NEM! 44

45 45

46 Utazásközvetítés magyar irodának Magyar utazásszervező utjainak jutaléka 27%-os áfás? IGEN (normál áfás) A jutalék tartalmazza az áfát, vagy a jutalék+áfa a helyes számlázás? Attól függ hogyan állapodnak meg az utazásszervezővel. Mikor teljesül a közvetítői szolgáltatás? Attól függ hogyan állapodnak meg az utazásszervezővel. 46

47 27% 47

48 Utazásszervezés belföld, magyar cégnek történő eladás Kell-e nyilatkoztatni? IGEN. Mi van, ha avevőnél részben továbbszámlázzák, megtéríttetik a költségek egy részét? GOND. Ha belföldi cég érdekében külföldi utazási irodától csomagot szerzünk be? NINCS ÁRRÉSADÓZÁS! A BESZERZETT CSOMAG UTÁN VAN FELSZÁMÍTOTT ADÓ ÉS AZ LEVONHATÓ! AZ ELADÁS NORMÁL 27%- OS ÁFÁS AZ ELSŐ FORINTTÓL. 48

49 27% 49

50 Utazásszervezés külföldi utazási iroda felé (beutaztatás) Mit kell a számlára írni, ha nincs adófizetési kötelezettség, de élünk az adólevonási joggal? A fordított áfa alkalmazásának feltételei: 1. Az értékesítésről szóló számla nem tartalmaz felszámított adóösszeget. 2. A számlán a megfelelő szöveget (kötelező!) feltüntették. Pl: Az Áfa tv alapján az adófizetésre a vevő kötelezett. 3. A számlán a vevő adószáma szerepel. 50

51 51

52 27% 52

53 Utazásszervezés, Eu-ba, MAGÁNSZEMÉLY utas felé 27%

54 Kiutaztatás továbbértékesítő felé 54

55 Külföldi autóbérlet 55

56 BELFÖLDI SZÁLLÁSFOGLALÁS 56

57 Külföldi szálláshelyértékesítés (EU-s) Magyaroszágon a külföldi szálloda eladása után nem kell áfát fizetni? IGEN, NEM, DE KELL (KÜLFÖLDÖN!) Lehet-e hotelként számlázni a szállodai szolgáltatási csomagot? á ATTÓL FÜGG Vásárolható-e külföldi touroperatortól csak szállodai szoba? IGEN Ha külföldön bejelentkezünk adóalanynak akkor külföldi áfát ott befizetjük és a szálloda számlájában lévő áfát levonjuk? IGEN. 57

58 58

59 59

60 Áfa

61 61

62 62

63 63

64 64

65 A beutaztazás touroperátor felé Adómentes, ha a szállás Csomagban van 65

66 KIUTAZTATÁS ÁFA kulcs alkalmazása: mikor 25, mikor 27%? Ha az elszámolási időszak befejeződik ben, akkor a 25 %-os kulcsot kell alkalmazni, akkor is, ha a számla kiállítású. Ha a teljesítés áthúzódik 2012-re, akkor a naptári napok arányában kell megbontani a két év között és a 2011.re eső rész még 25 %-os. (A pü kiegyenlítés is 2012-ben kell történjen. ) Ha van előleg, és az előleg jóváírás 2011-ben megtörténik, 25 % az ÁFA, ha áthúzódik a pü teljesítés, akkor A KÜLÖNBÖZETRE 27 %. 66

67 KÜLFÖLDI UTAZÁSI IRODÁTÓL VETT UTAZÁSI CSOMAG FELSZÁMÍTOTT ÁFÁJÁNÁL MIKORTÓL KELL A 27%-OT ALKALMAZNI Importszolgáltatás után fizetendő adó esetében akkor kell először a 27%-os adókulcsot alkalmazni, amely szolgáltatás teljesítési időpontja 2012-re esik akkor, ha a szolgáltatás teljesítési helyét a 37. (1) bekezdésben szereplő főszabály alapján határoztuk meg. Az olyan importszolgáltatás esetében ahol magyar adó alany mint vevő az adófizetésre kötelezett, de a szolgáltatás teljesítési helyét nem a 37. (1) bekezdés alapján kell megállapítani, az adófizetési kötelezettség a számla kézhezvételekor, az ellenérték megfizetésekor vagy a teljesítést követő hó 15-én keletkezik. 67

68 Végszámla 2011-ben előleget fizető 2012-ben teljesülő útra továbbértékesítő felé, normál adózás! adó alap adó kulcs adó Eladási ár Előleg % Fennmaradó ellenérték %

69 KÖZVETÍTŐKNÉL 2011-ben feladat a 2012.évi áfa adókulcsváltozás miatt A gazdálkodóknak vizsgálat alá kell vonni a szerződéseiket, hogy megállapíthassák, bruttó módon vagy nettó+ áfa összegben határozták meg az ellenértéket. Amennyiben a felek nettó + áfa összegben szerződtek, az adótehernövekedést a vevő viseli. 69

70 Beutaztatás Kiszámlázás: Fordított áfa esetén sem az előlegre, sem az értékesítésre nincs áfa felszámítva (tehát mindegy hogy átadták-e az előlegeket 2011-ben). Bejövő számlázás: Ha az elszámolt ügylet időszaka 2011-ről, 2012-re áthúzódik, és a fizetés esedékessége 2012-ben van, az ügylet ellenértékét a napok arányában meg lehet osztani a két év között, és az egyik rész 25%-kal, a másik 27%-kal adózik. Ha ebben megállapodnak, akkor két részteljesítésnek lehet tekinteni az ügyletet, és a 2011-es részre 25%-os adót, a 2012-es részre 27%-os adót kell fizetni. Pl. A szilveszteri utaknál a szerződésben szállodai szolgáltatást, mint ügylet tárgyát fel lehet osztani napokra. Ha nem osztják fel, akkor 27% az áfa. 70

71 71

72 A számlák adatainak összefuttatása? Az új szabály szerint 2013-tól minden magyarországi áfabevallás kötelező kelléke lesz az "összesítő jelentés", melyen az adózó nyilatkozik minden egyes általa kibocsátott áfás számla és minden egyes általa befogadott áfás számla adatairól. A részleteket külön rendelet szabályozza majd 72

73 AZ ÉV VÉGI ZÁRÁSNÁL VANNAK-E AZ ELŐZŐ ÉVEK ZÁRLATI MUNKÁJÁTÓL ELTÉRŐ FELADATOK? IGEN! 73

74 Zárásnál alkalmazható tippek A társasági adóról szóló törvény 1. illetve 2. számú mellékletében előírt gyorsított leírási lehetőségeket, pedig egyes esetekben az adótörvény akár 50%-os leírási kulcsot is lehetővé tesz. Érdemes továbbá figyelmet szentelni a fejlesztési tartalék képzésére is, amely szintén egyfajta gyorsított értékcsökkenési leírásnak, így halasztott adófizetési lehetőségnek tekinthet Az év végi nem realizált árfolyam különbözet meghatározott részét ezen adóalap módosító szabály alkalmazásával ki lehet venni a társasági adó alapjából, ezáltal lehetőséget biztosít az adó megfizetésének elhalasztására. Ebben az esetben sem beszélhetünk végleges adómegtakarításról, hiszen amikor a fent említett tételeket kivezetik a könyvekből (azaz az árfolyam különbözet realizálódik), a különbözet után adófizetési kötelezettség keletkezik. 74

75 FELTÖLTÉS: 100 millió forint felett 2011-ben hatályon kívül helyezték a külföldről származó kamatjövedelem 75%-ára vonatkozó mentesítő szabályt! 2011-ben az adómentesnek és üzleti ajándéknak nem minősülő ajándékok, például reklámajándékok, amelyek értéke nem haladja meg a minimálbér 1%-át, a kifizetőt terhelő adó- és százalékos egészségügyi hozzájárulás fizetési kötelezettség mellett nyújtható, ha a juttatásban részesülő adatai nem ismertek. Következésképpen, az egyes marketing akciók feltételeit is érdemes felülvizsgálni, amennyiben az ilyen akciók keretében nyújtott juttatások az említett feltételeknek vagy az Szja tv. valamely egyéb, kedvező adókövetkezményeket eredményező további rendelkezéseinek nem felelnek meg. 75

76 ÁRFOLYAM ÁTÉRTÉKELÉS valuta pénztár, 400 euró, árfolyam 285,-Ft / euró deviza számla, 5000 euró, árfolyam 260,-Ft / euró szállítói tartozás, 1000 euró, árfolyam 262,-Ft / euró vevői követelés, 1500 euró, árfolyam 270,-Ft / euró A választott pénzintézet december 31-i árfolyama 280,-Ft / euró 76

77 Érdemes-e megvenni és átadni a 2012.évi az utazási bérleteket 2011-ben? IGEN! a 2012-ben adott béren kívüli juttatások után összesen 30,94 % adót kell fizetni. Ez a következőképpen jön ki: - Szja: a juttatás 1,19-szeresének 16%-a, azaz 19,04% - eho: a juttatás 1,19-szeresének 10%.a, azaz 11,9% Ez a kettő összesen (19,04+11,9) 30,94%. Ha tehát a bérletet már 2011-ben megvesszük a dolgozónak, és azt részére át is adjuk, akkor még a 2011-es adót kell utána fizetni. A helyi utazási bérlet juttatásában nincs érték maximálva. Ezért nem okoz problémát az sem, ha a 2011-es bérletet is ebben az évben adtam át a dolgozónak, a 2012-es évre vonatkozólag pedig decemberben. Beszéljünk akár havi bérletekről, akár éves bérletről. Ha a bérletet még az idén megvesszük, és át is adjuk a dolgozónak, akkor ez a jövő évi 500 ezres keretet nem terheli. 77

78 Be kell jelenteni a készpénzes vételt? Talán sokan nem tudják, hogy az art 17. (9) bekezdése alapján, a készpénzért történő vásárláshoz bejelentési kötelezettség is tartozhat. A készpénzfizetés napjától számított 15 napon belül az állami adóhatósághoz a vevőnek, a szolgáltatás igénybe vevőjének - a vállalkozási tevékenységet nem folytató magánszemélyek kivételével - be kell jelentenie - a) a kapcsolt vállalkozások között létrejött, egymillió forintot meghaladó értékben teljesített készpénzszolgáltatást, - b) egyéb esetben az ötmillió forintot meghaladó értékben teljesített készpénzszolgáltatást BEN 2 MILLIÓ FT! 78

79 2012. ÉVI ÚJ SZABÁLYOK Turisztikai előrejelzések(trendek), segédlet a kiegészítő melléklet, üzleti jelentés készítéséhez Makrogazdasági környezet Ellenőrzési célkereszt (NAV választása)

80 80

81 81

82 A világturizmus alakulása 82

83 83

84 EURÓPA Forecast European Growth Rates Central/Eastern Western Southern Northern Eastern Mediterranean TOTAL EUROPE Source: WTO 84

85 85

86 86

87 Segíthet 2012-n a pihenőnapok száma? Igen! 9 a háromnapos hétvégék száma március 24., szombat március 16., péntek május 5., szombat április 30., hétfő október 27., szombat október 22. hétfő november 10., szombat november 2., péntek december 15., szombat december 24., hétfő munkanap pihenőnap munkanap pihenőnap munkanap pihenőnap munkanap pihenőnap munkanap pihenőnap 87

88 ÁRFOLYAMALAKULÁS, ÉS TERVEZÉS 88

89 INFLÁCIÓ ALAKULÁSA 89

90 90

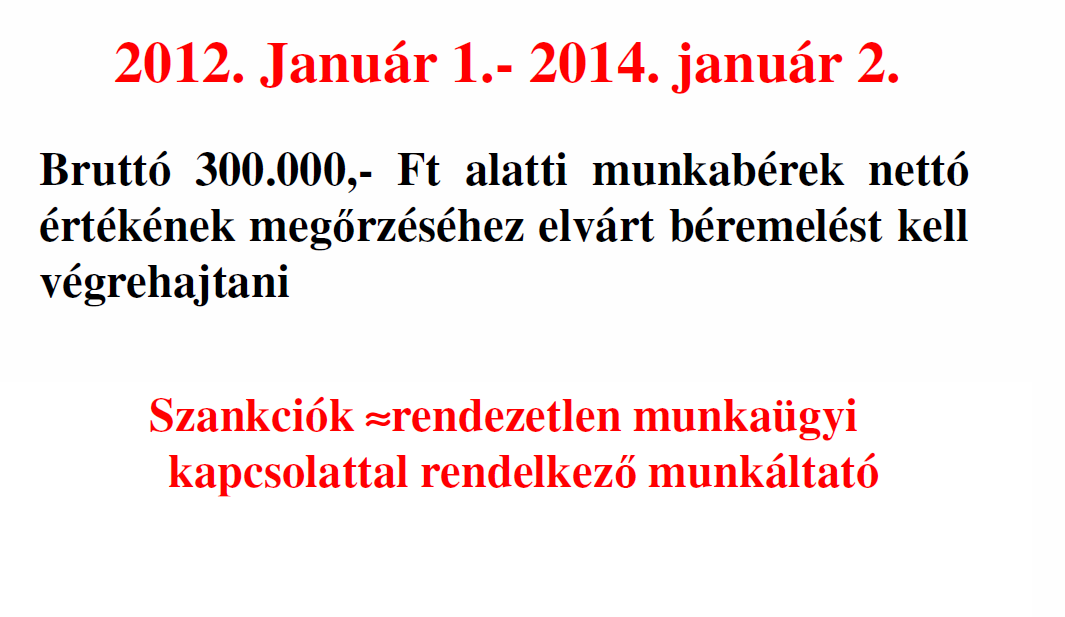

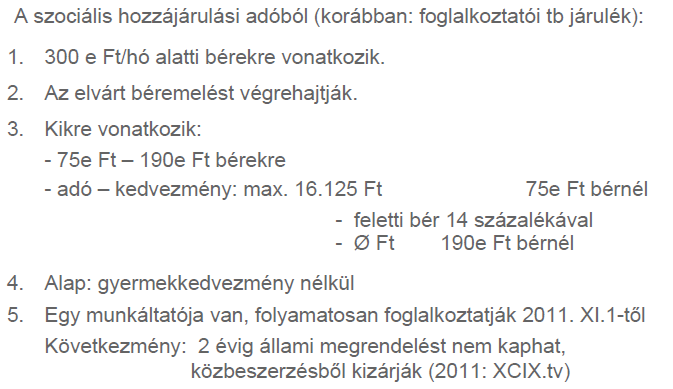

91 91

92 2012 KÖLTSÉGVETÉSI TERVEK 92

93 2012. Az egykulcsos személyi jövedelemadó miatt a költségvetésből kieső pénzt a fogyasztási adók növelése kompenzálja: Drágulnak az illetékek, bővül a chipsadót fizetők köre, nő az áfa és az eva (37%) kulcsa, adóvá változnak a járulékok, csökkennek a kedvezmények. 93

94 94

95 95

96 Katasztrófavédelmi hozzájárulás Pornó adó (kulturális járulék utódja?) 25%, 3% Ebadó Élelmiszerfelügyeleti díj Rehabilitációs hozzájárulás ( Ft/év/-fő 25fő felett ) Kötelező Kamarai regisztráció (5000 Ft/év) 96

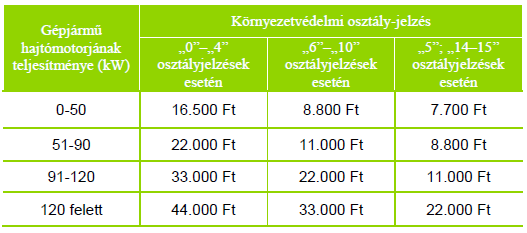

97 GÉPJÁRMŰADÓ

98 A minimálbér 78 ezerről 92 ezer forintra emelkedik A garantált bérminimum 94 ezerről 108 ezer forint (ez 15 százalékos emelést jelent!). Az utóbbi bérkategória azokra vonatkozik, akik legalább középfokú végzettséget vagy középfokú szakképzettséget igénylő munkakörben dolgoznak. 98

99 Megszűnik a társadalombiztosítási járulék! nyugdíjjárulék határ Munkaerőpiaci járulék 8,5%( természetbeni 4% és pénzbeli 3%, munkaerőpiaci 1,5%) Nyugdíj (ki? : T/4663) mellett : 6390 Ft Bevezetésre kerül a szociális hozzájárulási adó! Szocho: nem azonos munkaadói tb Más a járulék, és más az adó kedvezmény Start bónusz = start(+),start extra 99

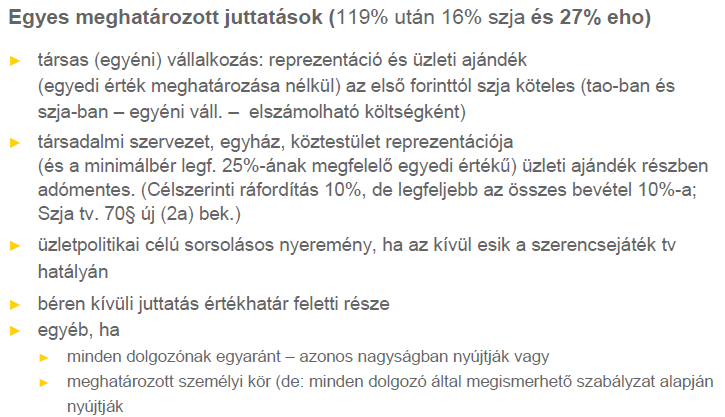

100 TB: Egyéni járulékok 10 százalék nyugdíjjárulék 4 százalék természetbeni egészségbiztosítási járulék 3 százalék pénzbeli egészségbiztosítási járulék* 1,5 százalék munkaerő-piaci járulék Nyugdíjjárulék alapjának felső határa (a költségvetési törvény tervezete szerint napi forint). *Nem kell fizetni a Prémiumévek Program alapján kapott jövedelem után. Megszűnt viszont a szabadságmegváltás, végkielégítés, jubileumi jutalom, újrakezdési támogatás, mentessége. Az egyidejűleg fennálló többes jogviszony esetén valamennyi jogviszonyban meg kell fizetni január 1-jétől a a pénzbeli egészségbiztosítási járulékot és a munkaerő piaci járulékot. (Eddig heti 36 órás foglalkoztatás esetén a további jogviszonyokban csak 4 százalékos természetbeni egészségbiztosítási járulékot kellett a biztosítottnak egyéni járulékként a nyugdíjjárulékon túl fizetnie.) 100

101 Egyéni és társas vállalkozó minimum járulékfizetése A 27 százalékos szociális hozzájárulási adó minimális alapja a minimálbér 112,5 százaléka. A 10 százalékos nyugdíjjárulék alapja a minimálbér. A 8,5 ( ,5) százalékos egészségbiztosítási és munkaerő-piaci járulék minimális alapja pedig a minimálbér 150 százaléka lesz. Egészségügyi szolgáltatási járulék A kiegészítő tevékenységet folytató egyéni és társas vállalkozókat érintő, illetve a Tbj. 39. (2) bekezdése alapján a magánszemélyt terhelő egészségügyi szolgáltatási járulék napi összege 213 forintra, havi összege pedig forintra nő. 101

102 102

103 A béremelésért is jár kompenzáció 2013-ig azért is jár kompenzáció a vállalatoknak, ha a nettó érték megőrzéséhez szükséges mértékben emelik a dolgozók bérét, de nem juttatásokkal! 5 százalékot a vállalkozó fizeti meg és pl a minimálbéresnél 13% az adókedvezmény (kb Ft bruttó=0) a szocho-ból % felettit vállalja az állam

104 IFA: fővárosban 4%!!!!!!! A szálláshely - ellenérték fejében történő átengedése esetén az ellenértéket átvevő szállásadó az adó beszedője. Ingyenes szállásadás esetén pedig a szálláshellyel rendelkezni jogosult köteles beszedni az adót. 104

105 105

106 106

2 576 000 *1,27*0,16= 523 443 Ft (20,32%) Összes")

107 Személyi jövedelemadó MEGSZŰNIK AZ ADÓJÓVÁÍRÁS Csak Ft felett szuperbruttó! Pl Ft évi jövedelem: *0,16= Ft (16%) *1,27*0,16= Ft (20,32%) Összes adó levonás: Ft 107

108 108

109 ADÓ NÉLKÜL: INGÓ ELADÁS Nem kell megállapítani a jövedelmet, ha az ingóértékesítés során szerzett összes bevétel nem haladja meg az évi forintot.

110 SZJA ADÓMENTES A munkáltató által a munkavállalójának végtörlesztéshez adott vissza nem térítendő támogatás 7 millió 500 ezer forint szeptember 29. és február 28. között nyújtott támogatásokra alkalmazható

111 Cafetéria 119% után csak 16% % Béren kívüli juttatások: Megszűnik az internet támogatása Marad: Saját üdülő Helyi utazási bérlet Iskolakezdési támogatás Széchenyi kártya Erzsébet utalvány 111

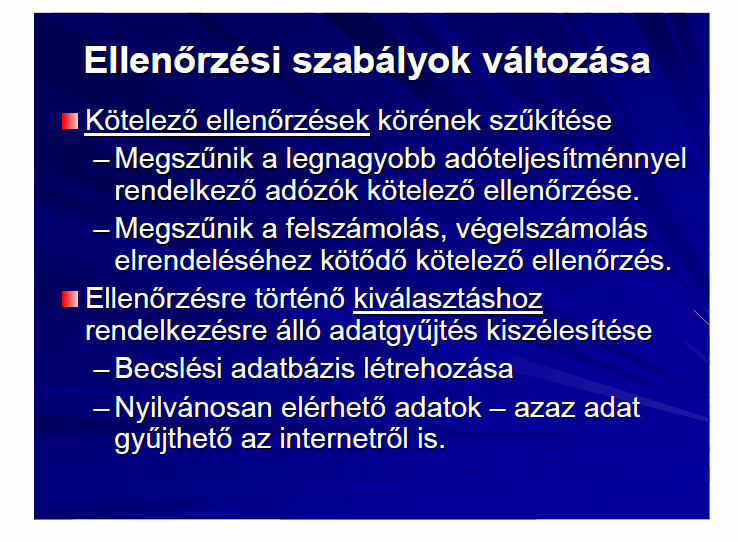

112 Juttatások 119% UTÁN 16%, ÉS 27% EHO Reprezentáció, üzleti ajándék a társasági adóban elszámolható költség, de Szja köteles az első Fttól!!! Üzletpolitikai nyeremény, ha nem esik a szerencsejáték törvény alá! 112

113 113

114 114

115 NÉHA ADÓKÖTELES A PONTGYŰJTÉS! A 2012 : kizárólag akkor adómentes a vásárláskor, illetve a szolgáltatásnál adott kedvezmény, ha az, a magánszemély, az ügyfél, saját nevéhez köthető. Ez azt jelenti, hogy például egy munkáltató, vagy egy családtag nevére kiállított üzemanyagkártyával fizet valaki, de a saját pontgyűjtő kártyájára íratja fel az olajtársaság által adott pontokat, akkor személyi jövedelemadót (szja) kell fizetnie. Ugyanez a helyzet, ha a házastárs, családtag a másik nevére kiállított kedvezményre jogosító, vagy pontgyűjtő kártyára íratja fel a saját vásárlásának értékét. 115

116 EURÓPAI BANKBAN LÉVŐ KAMAT MAGYARORSZÁGON ADÓKÖTELES! 116

117 SZJA Az adóelőleg megállapítása, levonása csak akkor mellőzhető, ha a kifizetés igazoltan egyéni vállalkozó vagy mezőgazdasági őstermelő magánszemély részére történik. A magánszemély legfeljebb csak a bevétel 50 százalékos mértékéig nyilatkozhat a kifizetőnek költség érvényesítéséről. 117

118 Bruttó havi munkabér: Éves bruttó jövedelem: Gyermekek száma: 0 Munkaadói SZOC.HO. adó (27%): Szakképzési alap hozzájárulás (1,5%): Munkavállalói járulék (1,5%): Munkavállalói eü-i járulék (8%): Állami nyugdíjjárulék (10%): Családi adókedvezmény: 0 Ft Számított SZJA: Családi adókedvezménnyel csökkentett SZJA: Különadó: 0 Ft Összes adó: Összes kedvezmény: 0 Ft Havi összes levonás a bruttó bérből: Havi összes munkaadói járulék Szocho: Összesen havonta az államnak fizetendő: Munkaadó összes havi költsége: Nettó havi munkabér: Családi pótlék: 0 Ft Havi összes nettó jövedelem: Ft Ft Ft Ft Ft Ft Ft Ft Ft Ft Ft Ft Ft Ft Ft Ft 118

119 Új nyilatkozat kell a szuperbruttóhoz! 119

120 TAO A fejlesztési adókedvezmény jogosultságának megállapítása a jelenértéken 100 millió euró forintösszeget meghaladó beruházások esetében a Kormány hatáskörébe kerül az adópolitikáért felelős miniszter helyett. AZ ADÓZÓ CSAK AZ ELHATÁROLT VESZTESÉG NÉLKÜL SZÁMÍTOTT ADÓALAP 50 SZÁZALÉKIG JOGOSULT A KORÁBBI ADÓÉVEK ELHATÁROLT VESZTESÉGÉNEK FELHASZNÁLÁSÁRA 120

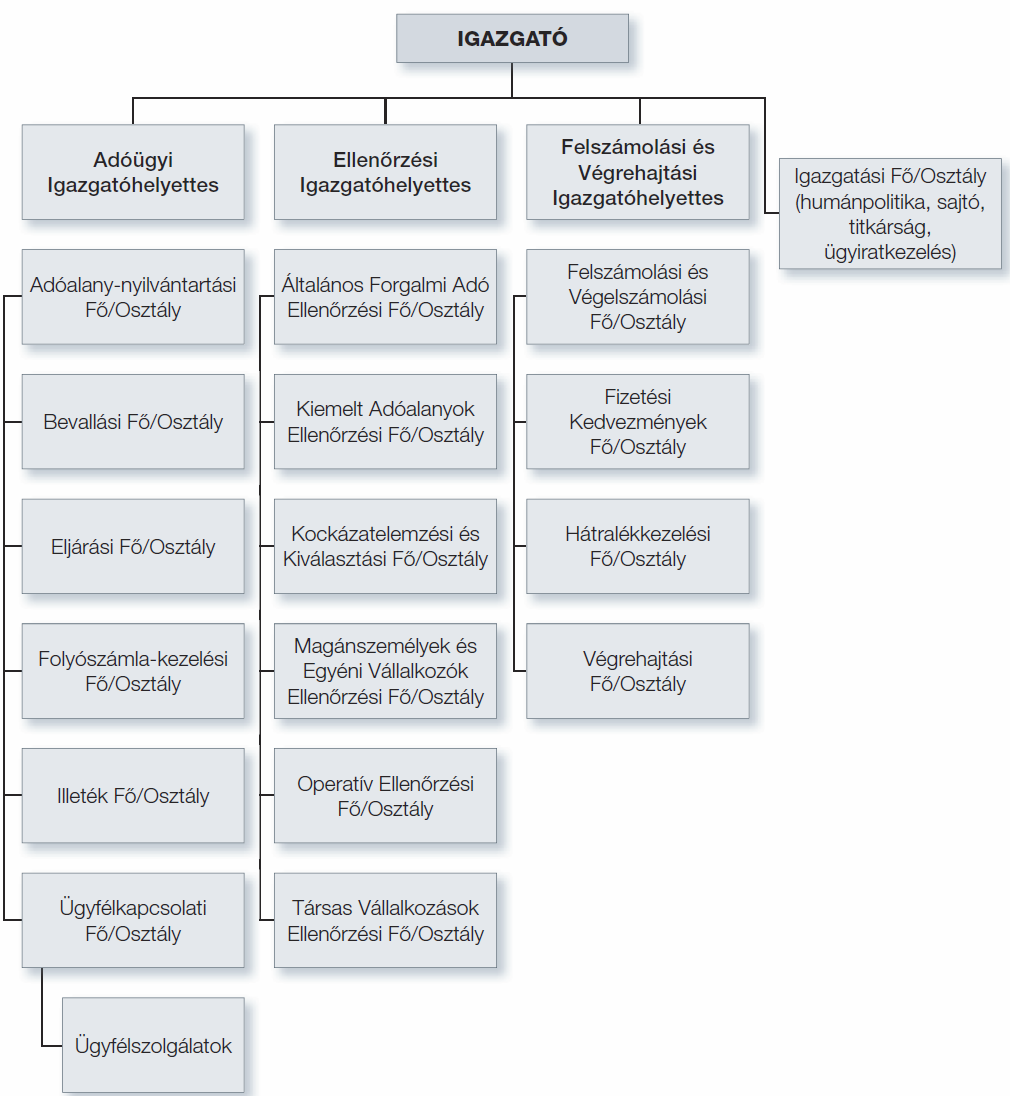

121 121

122 Foglalkoztatókat érintő tb változások Megszűnik a társadalombiztosítási járulék, A járulék fogalma leszűkül. Bevezetésre kerül a szociális hozzájárulási adó. Az új adó mértéke 27%. Magán-nyugdíjpénztári tagdíj bevallása közvetlenül a pénztárhoz. A járulékalap után mindegyik jogviszonyban meg kell fizetni a nyugdíjjárulékot és az egészség biztosítási és munkaerő-piaci járulékot.(együtt:8,5%) A 3 % mértékű pénzbeli egészségbiztosítási járulék fizetése alól nem mentesül az a biztosított, aki legalább heti 36 órás foglalkoztatással járó munkaviszonnyal 122 rendelkezik.

123 BALESETI ADÓ: AZ ADÓ ALAPJA A KÖTELEZŐ GÉPJÁRMŰ-FELELŐSSÉG BIZTOSÍTÁS ÉVES DÍJA. AZ ADÓ MÉRTÉKE : 30%. 123

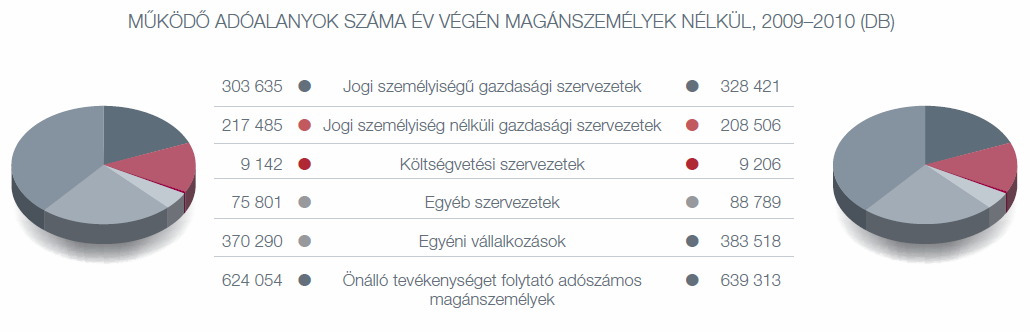

124 Termédíjköteles termék Díjtétel Termékdíjfizetésre kötelezett Belföldi forgalom esetén (önbevallás) Reklámhordozó papír 42. Közösségen belüli behozatal esetén (önbevallás) Import esetén (kivetés) Mentesség Egyéb tudnivalók 124

125 ART: BEJELENTÉSI ÉS ADATSZOLGÁLTATÁSI ELLENŐRZÉSI SZABÁLYOK VÁLTOZNAK FOKOZOTT ADÓHATÓSÁGI FELÜGYELETALÁ HELYEZÉS BIZONYTALAN ADÓJOGI HELYZET TRANSZFERÁR: 4 MILLIÓ! IGAZOLATLAN ÁRU ! FEDETT PRÓBAVÁSÁRLÁS 125

126 Adóregisztrációs eljárás Cél: a nyilvánvalóan csalárd cégalapítások kiszűrése Az újonnan alakuló vállalkozások esetén a cégbejegyzési kérelem benyújtásakor az adóhatóság objektív feltételek vizsgálata alapján dönt, hogy kiadja-e az adószámot. Ha az adózó nem felel meg a feltételeknek, megtagadja az adószám kiadását a cégbíróság megtagadja a cégbejegyzést. 126

127 Fokozott adóhatósági felügyelet Az adószám kiadását követően kockázatelemzést folytat le az adóhatóság. Az adózó köteles az általa végezni kívánt tevékenységhez szükséges feltételek bemutatására. Ennek eredményeként az adóhatóság az adózót határozattal legfeljebb egy éves időtartamra fokozott adóhatósági felügyelet alá vonhatja: kötelezheti adóbevallásának adótanácsadóval, adószakértővel, vagy okleveles adószakértővel történő ellenjegyeztetésére, vagy kötelezheti, hogy az áfa bevallásával egyidejűleg nyújtsa be az adóhatósághoz a bevallás alapjául szolgáló bizonylatok másolatát; továbbá gyakoribb bevallásra kötelezheti. 127

128 Bizonytalan adójogi helyzet bejelentése Bejelentési díj: adó abszolút értékének 0,5 százaléka, de legalább 100 ezer és legfeljebb 5 millió forint. Az adózó az adóbevallásában bejelentheti az adóhatóságnak, hogy az adóbevallásban feltüntetett fizetendő vagy visszaigényelhető adó összege azért lehet hibás, mert az adó megállapítása szempontjából meghatározó jogszabályi rendelkezés általa elfogadott értelmezése tévesnek minősülhet. A bejelentésnek nem lehet a tárgya az áfa az innovációs járulék, a szokásos piaci ár megállapítása vagy adókedvezmény igénybevétele. Téves jogszabály-értelmezés esetében a bejelentés az adózót nem mentesíti az adóhiány megfizetése alól. A bejelentésre az adózó akkor jogosult, ha a bevallás benyújtásának napján az ügyvéd, adótanácsadó, adószakértő vagy okleveles adószakértő által ellenjegyzett jegyzőkönyvvel támasztja alá a bejelentést. 128

129 www. triant.hu 129

130 Számviteli törvény 14. (9): 2012.január 1-től az összes árbevétel 10 %-ára változik (az eddigi 2 %-ról) a készpénz napi záró állományának naptári hónaponként számított napi átlaga. Tehát már csak az 5 millió árbevétel alattiakra vonatkozik az 500 eft-os limit. Ne feledje átvezetni a pénzkezelési szabályzatán! 130

131 ADÓFIZETŐ 131

132 132

133 133

134 ADÓZTATÁS VÁMOLTATÁS ADÓ- ÉS VÁM NYOMOZÁS 134

135 Központi Hivatal 135

136 Regionális Igazgatóságok 136

137 Megyei Igazgatóságok 137

NAV által kezelt bevételek összesen: 9 313,5 milliárd Ft Import és dohány áfa 282,9 TB+EHO 2 882,6 31,0% ÁFA 2 313,6 24,8% További kiemelt adók és járulékok 1")

138 A NAV kezelt nettó bevételek év (országos adatok, milliárd Ft-ban) NAV által kezelt bevételek összesen: 9 313,5 milliárd Ft Import és dohány áfa 282,9 TB+EHO 2 882,6 31,0% ÁFA 2 313,6 24,8% További kiemelt adók és járulékok 1 140,1 12,2% Egyéb adók és adó jellegű bevételek 281,6 3,0% Jövedéki adó SZJA 1 767,9 19,0% Vám szakterület által kezelt 927,6 10,0% Vámszakterület nélkül: 8 385,8 milliárd Ft (- 5,0% évhez) 856,5 9,2% További Vámhatóság által (reg.adó, környzetvédelmi term.díj, energiaadó, egyéb lakossági adók) kezelt adónemek 71,1 0,8% 138

139 139

140 NAV KIVÁLASZTÁSI KRITÉRIUMOK Bevallások benyújtásának elmaradása Bevallások összhangjának hiánya Többszörös székhely-, illetve tulajdonosváltás Jelentős összegű tagi kölcsönnel történő működés Nagy összegű adóhátralék felhalmozás Tartós veszteség kimutatása folyamatos működés mellett Áfa-mentes termékimport bevallása Jelentős VIES eltérés Adóminimalizálás Vállalkozások kapcsolatrendszerén, számlázási láncolatán, érdekmegosztásán alapuló szervezett csalásban való részvétel 140

141 NAV KIVÁLASZTÁSI KRITÉRIUMOK A forgalom az elévülési időn belül hirtelen és ugrásszerűen megnő Árbevételhez képest jelenős arányú a szolgáltatás igénybevétele Beruházásokhoz kapcsolódóan adóalap csökkentő tétel, ill. adókedvezmény érvényesítése Különböző támogatások igénybevétele K+F tevékenységgel kapcsolatos adóalap, ill. járulékalap csökkentés Azonos székhellyel, nem valós székhely szolgáltatást nyújtó ügyvéddel vagy kézbesítési megbízottal rendelkező adózók 141

142 142

143 143

144 144

145 145

146 Tevékenység Teljes kereset i átlag: Gépjárműjavítás Élelmiszer-, ital-, dohányárukiskereskedelem Könyv-, újság-, papírárukiskereskedelem Utazásszervezés Ingatlanforgalmazás

147 Szokásos hozam 147

148

149 Reprezentáció, üzleti ajándék 2011-ben!!!! Reprezentáció és üzleti ajándék költségei Nem minősül a vállalkozási tevékenység érdekében felmerült költségnek az Szja tv-ben meghatározott reprezentáció, üzleti ajándék címen személyi jellegű egyéb kifizetésként elszámolt természetbeni juttatás, így azzal meg kell növelni az adózás előtti eredményt. A rendelkezés alkalmazásában: a) reprezentáció: a juttató tevékenységével összefüggő üzleti, hivatali, szakmai, diplomáciai vagy hitéleti rendezvény, esemény keretében, továbbá az állami, egyházi ünnepek alkalmával nyújtott vendéglátás (étel, ital) és az ahhoz kapcsolódó szolgáltatás (utazás, szállás, szabadidőprogram stb.); b) üzleti ajándék: a juttató tevékenységével összefüggő üzleti, hivatali, szakmai, diplomáciai vagy hitéleti kapcsolatok keretében adott ajándék (ingyenesen vagy kedvezményesen adott termék, nyújtott szolgáltatás, valamint a kizárólag erre szóló utalvány), ide nem értve az értékpapírt. Tao. tv. 3. sz. mell. A.) fejezet 12.; 8. (1) d) 149

150 Üzleti ajándék Üzleti ajándék fogalma (Szja tv pont): a juttató tevékenységével összefüggő üzleti, hivatali, szakmai, diplomáciai vagy hitéleti kapcsolatok keretében adott, a minimálbér 25%-ának megfelelő egyedi értéket meg nem haladó ajándék (ingyenesen vagy kedvezményesen adott termék, nyújtott szolgáltatás, valamint a kizárólag erre szóló utalvány) évtől új szabályként nem elismert költség a minimálbér 25%-át meg nem haladó üzleti ajándék (Tao. tv. A./12.); Tao. tv. 3. sz. mell. A 12., és a 15. hatályon kívül helyezése, és a

151 151

152 FRÁNYA - TÁNYA : REPI! 152

153 Juttatás megnevezése Keretösszeg Adóteher 2011-ben adható Internet 5.000,- / hó 16 % Korlátlan Számítógép juttatás Korlátlan 0 % Korlátlan Lakáscélú támogatás ,- / 5 év 0 % ,- Helyközi bérlet kiegészítése Korlátlan 0 % Korlátlan Kockázati biztosítás Korlátlan 0 % Korlátlan Meleg étkezés támogatása ,- / hó 16 % ,- Helyi utazási bérlet térítése Korlátlan 16 % Korlátlan Iskolakezdési támogatás Nyugdíjpénztári tagdíjhozzájárulás Egészségpénztári tagdíjhozzájárulás Iskolarendszerű képzés támogatása. Minimálbér 30%-a / gyermek Minimálbér 50% / hó Minimálbér 30% / hó Minimálbér 2,5- szerese / év 16 % ,- 16 % ,- 16 % ,- 16 % ,- Szécsenyi kártya ,- / év 16 % ,- Sportesemény belépőjegy ,- / év 0 % ,- 153

154 Ez az a gyakorlat, mely bizonyítottan levezeti az szja miatti stresszt

155 Évzáráshoz Olvasásra javaslom:

156 156

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

ADÓZÁSI ISMERETEK ÉVRE (SEGÉDLET). MELLÉKLET ÉVI PÉLDÁK

. MELLÉKLET ÉVI PÉLDÁK") 2014. ÉVI PÉLDÁK 1 SZEMÉLYI JÖVEDELEMADÓ - CAFETERIA 1. PÉLDA Egy munkáltató 8000 Ft/hó értékben juttat Erzsébet-utalványt munkavállalójának. Az utalvány juttatása után fizetendő közteher: 8000*0,3570=2856

2014. ÉVI PÉLDÁK 1 SZEMÉLYI JÖVEDELEMADÓ - CAFETERIA 1. PÉLDA Egy munkáltató 8000 Ft/hó értékben juttat Erzsébet-utalványt munkavállalójának. Az utalvány juttatása után fizetendő közteher: 8000*0,3570=2856

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Reprezentáció és üzleti ajándék

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Bér-cafeteria segédlet 2012 Eurotantusz kft.

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Vállalati Tervezés 2012

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

2014.07.06. A szolgáltatások teljesítési helye 2010.01.01-től. A szolgáltatások teljesítési helye 2010.01.01-től

A szolgáltatásnyújtások teljesítési helye Általános szabály (tv.37. ) Adóalany részére nyújtott szolgáltatások estén: a teljesítési hely ahol A szolgáltatás igénybevevője gazdasági céllal letelepedett

A szolgáltatásnyújtások teljesítési helye Általános szabály (tv.37. ) Adóalany részére nyújtott szolgáltatások estén: a teljesítési hely ahol A szolgáltatás igénybevevője gazdasági céllal letelepedett

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens Minimálbér változása: 15 000 Ft/fő költségnövekedést és a dolgozónak 8 000 Ft/fő nettó (kp) többletet

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens Minimálbér változása: 15 000 Ft/fő költségnövekedést és a dolgozónak 8 000 Ft/fő nettó (kp) többletet

Társasági adó változások 2010-2011, 2013. 2010. november

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Tisztelt Partnerünk! Tisztelt Olvasó!

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Minden, amit tudni érdemes a béren kívüli juttatásokról

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS REPREZENTÁCIÓ, ÜZLETI AJÁNDÉK ÉS A TERMÉSZETBENI JUTTATÁSOK 2011-ES VÁLTOZÁSAI A korábbi években megszokott természetbeni juttatások fogalma 2011-től megszűnt,

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS REPREZENTÁCIÓ, ÜZLETI AJÁNDÉK ÉS A TERMÉSZETBENI JUTTATÁSOK 2011-ES VÁLTOZÁSAI A korábbi években megszokott természetbeni juttatások fogalma 2011-től megszűnt,

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy, aki az július 1-je 1 és december

A járulékfizetési kötelezettséget érintő 2008. évi fontosabb változások Széll Zoltánné előadása Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy,

A járulékfizetési kötelezettséget érintő 2008. évi fontosabb változások Széll Zoltánné előadása Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy,

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Kafetéria juttatások változása január 01-től

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

SZJA, Szocho 2015 Mérlegképes továbbképzés. Személyi jövedelemadó. Az első házasok kedvezménye. Családi kedvezmény 2015.03.19.

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Példák a személyi jövedelemadó kiszámítására. 2014/2015. II. félév ADÓZÁS I.

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

CAFETERIA 2016. Béren kívüli és más juttatások

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

Hogy ne kelljen számolgatnia, ebben a táblázatban megtalálja az elvárt emelés mértékét, amelynek végrehajtása esetén, a kompenzációt igénybe veheti:

Internet: Tisztelt Ügyfelünk! Elsőként szeretnék a Rezon Iroda minden dolgozója nevében szerencsés és BOLDOG ÚJ ÉVET kívánni. Nemcsak a BÚÉK betűi, mi is egy kicsit megrészegedtünk a sok változástól, ami

Internet: Tisztelt Ügyfelünk! Elsőként szeretnék a Rezon Iroda minden dolgozója nevében szerencsés és BOLDOG ÚJ ÉVET kívánni. Nemcsak a BÚÉK betűi, mi is egy kicsit megrészegedtünk a sok változástól, ami

2012-es adóváltozások

2012-es adóváltozások Előadó: Személyi jövedelemadó Társasági adó EVA Böröczkyné Verebélyi Zsuzsanna Kamarai tag könyvvizsgáló, adószakértő www.adonavigator.hu Valamennyi törvényben Magyar Köztársaság

2012-es adóváltozások Előadó: Személyi jövedelemadó Társasági adó EVA Böröczkyné Verebélyi Zsuzsanna Kamarai tag könyvvizsgáló, adószakértő www.adonavigator.hu Valamennyi törvényben Magyar Köztársaság

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től Személyi jövedelem adókulcs: 16% Minimálbér, bruttó: 105 000 Garantált bérminimum, bruttó

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től Személyi jövedelem adókulcs: 16% Minimálbér, bruttó: 105 000 Garantált bérminimum, bruttó

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

Adónaptár 2006. 2006. január

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

2016-tól Alkalmazott felvételéhez szükséges adatok: végzettség, szakképesítés,okirat kibocsájtó,okirat száma.

Tisztelt Ügyfeleink! Változások 2018. január 1-től a teljesség igénye nélkül, Emlékeztetem Önöket, hogy SZJA: a bruttóbér 15%-a Adómentes juttatás: munkábajárás: óvodai vagy bölcsődés gyermek esetén adható

Tisztelt Ügyfeleink! Változások 2018. január 1-től a teljesség igénye nélkül, Emlékeztetem Önöket, hogy SZJA: a bruttóbér 15%-a Adómentes juttatás: munkábajárás: óvodai vagy bölcsődés gyermek esetén adható

A kisadózó vállalkozások tételes adója szerinti adózás előnyei

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. március 22. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

2011. március 22. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA Budapest 2012. (2012. június 22-étől hatályos változat) A Budapesti Gazdasági Főiskola (továbbiakban: Főiskola, BGF, Intézmény) Szenátusa az államháztartásról

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA Budapest 2012. (2012. június 22-étől hatályos változat) A Budapesti Gazdasági Főiskola (továbbiakban: Főiskola, BGF, Intézmény) Szenátusa az államháztartásról

1265 2012. évi Áfa bevallás, július 1-től

1265 2012. évi Áfa bevallás, július 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1265 2012. évi Áfa bevallás, július 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

NYÍREGYHÁZI FŐISKOLA. REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete)

") NYÍREGYHÁZI FŐISKOLA REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete) Elfogadva: 2013. július 23., hatályba lép: 2013. július 25-én Módosítva: 2015. március

NYÍREGYHÁZI FŐISKOLA REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete) Elfogadva: 2013. július 23., hatályba lép: 2013. július 25-én Módosítva: 2015. március

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Piacon lévő élet-, baleset, és egészségbiztosítási módozatok, mint számba vehető cafetéria elemek

Piacon lévő élet-, baleset, és egészségbiztosítási módozatok, mint számba vehető cafetéria elemek Előadó: Tóth Róbert ügyvezető Bróker Royal Kft. JNSZMKIK regisztrált szakértője 2012. április 26. A biztosítás

Piacon lévő élet-, baleset, és egészségbiztosítási módozatok, mint számba vehető cafetéria elemek Előadó: Tóth Róbert ügyvezető Bróker Royal Kft. JNSZMKIK regisztrált szakértője 2012. április 26. A biztosítás

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

I. Általános rendelkezések

ELJÁRÁSREND A REPREZENTÁCIÓS KIADÁSOK ELSZÁMOLÁSÁNAK SZABÁLYAIRÓL AZ ESZTERHÁZY KÁROLY EGYETEMEN Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) az Államháztartásról szóló törvény végrehajtásáról

ELJÁRÁSREND A REPREZENTÁCIÓS KIADÁSOK ELSZÁMOLÁSÁNAK SZABÁLYAIRÓL AZ ESZTERHÁZY KÁROLY EGYETEMEN Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) az Államháztartásról szóló törvény végrehajtásáról

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

ÁFA 2013 ÁFA 2013 ÁFA 2013 ÁFA 2013 2013.10.02.

Az üzletág átruházás nem jár áfa fizetési kötelezettséggel. Üzletág: a vállalkozásnak olyan működő egysége, amely szervezeti szempontból függetlenül, a hozzá tartozó vagyonnal alkalmas az önálló gazdasági

Az üzletág átruházás nem jár áfa fizetési kötelezettséggel. Üzletág: a vállalkozásnak olyan működő egysége, amely szervezeti szempontból függetlenül, a hozzá tartozó vagyonnal alkalmas az önálló gazdasági

2.7. A személyi jövedelemadóról szóló törvény szerint mezőgazdasági őstermelő bevallása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. február 8. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

2011. február 8. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

Pénzügyi számvitel VII. előadás. Kötelezettségek

Pénzügyi számvitel VII. előadás Kötelezettségek Kötelezettségek Szerződésből, jogszabályi előírásból Pénzben kifejezett Teljesített, elismert Kötelezettségek fajtái Mérlegben megjelenítve Hátrasorolt Hosszú

Pénzügyi számvitel VII. előadás Kötelezettségek Kötelezettségek Szerződésből, jogszabályi előírásból Pénzben kifejezett Teljesített, elismert Kötelezettségek fajtái Mérlegben megjelenítve Hátrasorolt Hosszú

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás