MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, november 20.

|

|

|

- Sándor Szilágyi

- 8 évvel ezelőtt

- Látták:

Átírás

1 MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, november 20.

2 Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók közös fellépése Fedett tevékenység, titkos információgyűjtés Régi módszerek visszatérnek - anyagmérleg - írásos nyilatkozattétel

3 ADÓREGISZTRÁCIÓS ELJÁRÁS Art. és Ctv. kapcsolódó szabályai

4 MIKOR kerülhet rá sor: a) adószám megállapítása iránti kérelem benyújtásakor b) adószám megállapítását követő 1 éven belül c) vtv / spec. tag változása

")

5 EREDMÉNYE lehet: a) adószám megadása / adószám megállapításának megtagadása b) adószám törlése

6 Adóregisztrációs eljárás Cégalapítás Cégmódosítás Vezető tisztségviselő Tulajdonos Vezető tisztségviselő Tulajdonos

7 Adóregisztrációs eljárás Cégalapítás Cégmódosítás Vezető tisztségviselő Tulajdonos Vezető tisztségviselő Tulajdonos Különösen kockázatos Különösen kockázatos Különösen kockázatos Különösen kockázatos

8 I. ADÓSZÁM MEGÁLLAPÍTÁSA IRÁNTI KÉRELEM BENYÚJTÁSAKOR (Cégalapítás)

9 SZEMÉLYI KÖRÜLMÉNYEK = akikre hivatkozással az adóhatóság megtagadhatja az adószám megállapítását: Az adószámot kérő adózó a) vezető tisztségviselője b) kft., zrt. 50% feletti szavazati jogos vagy minősített többségi befolyású tagja (továbbiakban tag)

10 AKADÁLYOK a) olyan más adózó jelenlegi / volt vezető tisztségviselője / tagja, amely aa) adótartozással rendelkezik ab) adótartozással jogutód nélkül szűnt meg ac) adószámát jogerősen törölték b) adótartozással rendelkezik

adószámát jogerősen törölték b) adótartozással")

11 AKADÁLYOK a) MAGÁNSZEMÉLY b) MAGÁNSZEMÉLY másik cége aa) adótartozása van (180 nap) ab) adótartozással szűnt meg (5 év) adótartozása van (180 nap) ac) adószámát törölték (5 év)

ac) adószámát")

12 II. HA MEG KELLETT VOLNA TAGADNI AZ ADÓSZÁM MEGÁLLAPÍTÁSÁT

13 ha a megállapítást követő 1 éven belül az adóhatóság tudomására jut: az adószám megadására valamely akadály fennállása ellenére került sor ld. Art. 24/D. /köv. III. pont/

14 III. Később felmerülő akadály (cégmódosítás)

15 HA vtv / spec. tag személyében változás 1. a tudomásszerzést követő 30 napon belül MEGVIZSGÁLJA, hogy a változás miatt bekövetkezett-e valamely akadály 2. akadály megállapítása esetén FELSZÓLÍTJA az adózót, hogy 15 napon belül hárítsa el HA nem tesz eleget a felszólításnak + mulasztását nem menti ki, Art. 24/B. TÖRLI AZ ADÓSZÁMOT (De: törlő határozatot közvetlenül az adózóval közli)

16

17 Fokozott adóhatósági felügyelet

18 Kockázatelemzési eljárás: - vezető tisztségviselő változása esetén - tag változás esetén - kérdőív kiküldés - a pénzügyi, személyi és tárgyi feltételek vizsgálata - fokozott adóhatósági felügyelet alá vonás, legfeljebb 1 év - gyakoribb bevallás benyújtásra kötelezhetik, illetve a bevallást adótanácsadó v. adószakértő ellenjegyzéséhez köthetik

19

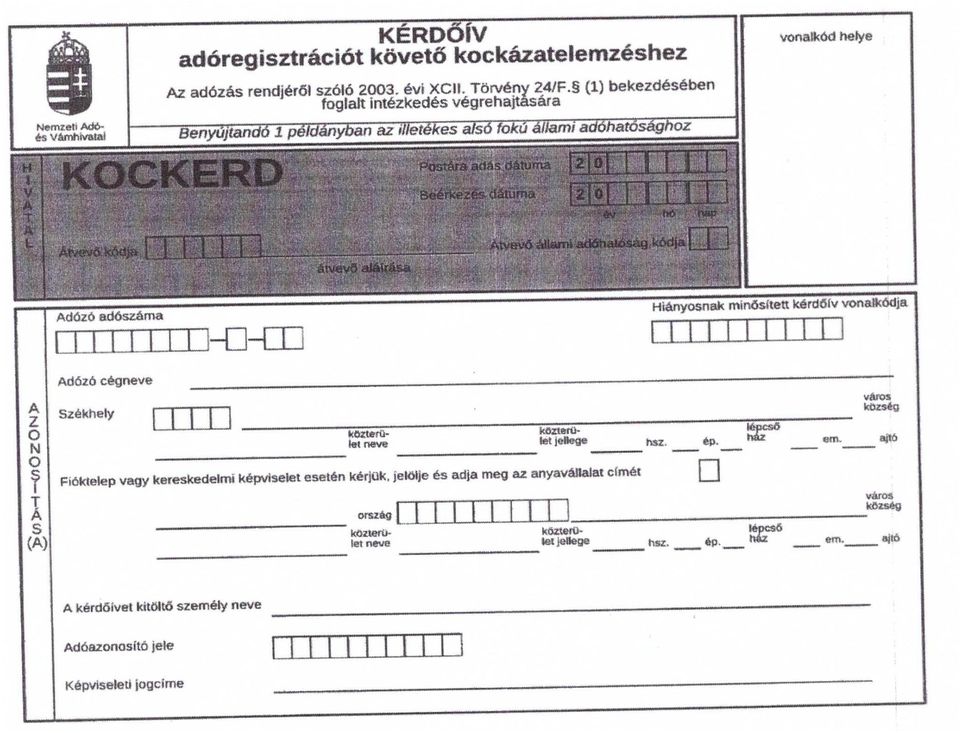

20 Kitöltési útmutató az adózás rendjéről szóló évi XCII. törvény 24/F. (1) bekezdésében foglalt intézkedés végrehajtására kitöltendő KOCKERD kérdőívhez Az állami adóhatóság az adószám megállapítását, illetőleg az adózás rendjéről szóló évi XCII. törvény 24/D. szerinti eljárást követően haladéktalanul kockázatelemzési eljárást folytat le, amely során az adózó részére kérdőívet küldhet, amelyen - az adózó által végezni kívánt tevékenységhez szükséges személyi, tárgyi és pénzügyi feltételek fennállásának ellenőrzése céljából- az alábbiakra hívja fel az adózót: a) a tevékenység részletes bemutatása, b) a foglalkoztatottak számával, az alkalmazás jellegévei kapcsolatos információk közlése, c) a tevékenység folytatásához rendelkezésre álló eszközök bemutatása, d) a tevékenység végzéséhez szükséges helyiség adataira, valamint a helyiség használatának jogcímére vonatkozó információk közlése, e) a végezni kívánt tevékenységhez rendelkezésre álló pénzügyi, finanszírozási források részletes bemutatása. A kérdőív kitöltésével és benyújtásával kapcsolatos általános tudnivalók: A KOCKERD számú nyomtatvány a kitöltést követően postai úton, vagy az adóhatóság ügyfélszolgálatain, kirendeltségein keresztül eljuttatható az adóhatósághoz. Az adózó számára megküldött kérdőívben szereplő kérdések megválaszolása során kérjük figyelembe venni a kitöltési útmutatóban foglaltakat és ügyeljen az Önre vonatkozó maximális kitöltöttségre. Figyelem! A kérdőív kitöltése dátum és aláírás nélkül érvénytelen! Felhívjuk figyelmét, hogy a kérdőívet büntetőjogi felelősség mellett tölti ki.

a tevékenység részletes bemutatása, b) a foglalkoztatottak számával, az alkalmazás")

21 10 nap adószám törlése törvényességi eljárás

22 A kérdőív határidőn túli visszaküldése csak abban az esetben nem vonja maga után az adószám törlését, ha adózó kimentési kérelmet is csatol a visszaküldött kérdőív mellé melyben olyan hitelt érdemlő igazolható okokat terjeszt elő, amelyek valóban indokolják a késedelmet. NAV Baranya Megyei Igazgatósága

23

24

25 Art. 1. (5) Az adóhatóság az adózónak a törvények megtartásához szükséges tájékoztatást megadja, az adóbevallás, az adóbefizetés rendjét vele megismerteti, az adózót jogainak érvényesítésére figyelmezteti. Ket. 1. (2) A közigazgatási hatóság a hatáskörének gyakorlásával nem élhet vissza, hatásköre gyakorlása során a szakszerűség, az egyszerűség és az ügyféllel való együttműködés követelményeinek megfelelően köteles eljárni. Ket. 7. A közigazgatási hatóság a költségtakarékosság és a hatékonyság érdekében úgy szervezi meg a tevékenységét, hogy az az ügyfélnek és a hatóságnak a legkevesebb költséget okozza, és az eljárás a lehető leggyorsabban lezárható legyen.

26 REVIZOROK + PÉNZÜGYI NYOMOZÓK

27 Pénzügyi nyomozó: - az a pénzügyőr, aki a NAV bűnmegelőzési, bűnüldözési, bűnfelderítési és nyomozati feladatait látja el, - a NAV állományában lévő azon személy, aki az előbbi feladatokat kormánytisztviselői jogviszonyban látja el.

28 Pénzügyi nyomozó Adóellenőr - Titkos információgyűjtés - Leplezett figyelés - Kényszerítő eszközök (pénzügyőr) - Igazoltatás (pénzügyőr) - Lefoglalás (pénzügyőr) - ellenőrzéshez szükséges helyiségbe beléphet - váll. tev. összefüggő járművet átvizsgálhat - iratokba betekinthet, megvizsgálhat - tájékoztatást, nyilatkozatot kérhet - kacsolódó vizsgálatot végezhet

29 Titkos információgyűjtés informátort, bizalmi személyt vagy a NAV-val titkosan együttműködő más személyt vehetnek igénybe, a kilétét leplező fedett nyomozó igénybevételével információt gyűjthetnek, adatot ellenőrizhetnek, fedőokiratot állíthatnak ki, használhatnak fel, fedőintézményt hozhatnak létre, és tarthatnak fenn, a bűncselekmény elkövetésével gyanúsítható és vele kapcsolatban lévő személyt, megfigyelhetnek, arról információt gyűjthetnek, az észlelteket technikai eszközzel rögzíthetik, hírközlési rendszerekből és egyéb adattároló eszközökből információt gyűjthetnek.

30 a velük együttműködők tevékenységéért indokolt mértékű anyagi ellenszolgáltatást nyújthatnak a nyomozás megszüntetésének kilátásba helyezésével információszolgáltatásban állapodhatnak meg a bűncselekmény elkövetőjével, ha a megállapodással elérhető bűnüldözési célhoz fűződő érdek jelentősebb, mint az állam büntetőjogi igényének érvényesítéséhez fűződő érdek

31 ÚJ VESZÉLYEK

32 büntetőeljárás és adóeljárás együttes megindítása iratok lefoglalása, bevonása zár alá vétel és biztosítási intézkedés együttes alkalmazása iratbetekintési jog korlátozása

33 Önellenőrzés büntethetőség Jogszerűtlen adóbevallás lehetséges okai Szándékos magatartás Tévedés az adóhatóság megtévesztése, az adóbevétel összegének csökkentése érdekében a jogszabály helytelen értelmezése, elírás, számolási hiba az önellenőrzés nem mentesít a bűntető jogi hátránytól

34 Strómanok felelőssége Csőd törvény 33/A. - akik a gazdálkodó szervezet vezetői voltak, vezetőnek minősül az is, aki a gazdálkodó szervezet döntéseinek meghozatalára ténylegesen meghatározó befolyást gyakorolt - ügyvezetési feladataikat nem a hitelezők érdekeinek elsődlegessége alapján látták el

35 Régi veszélyek új megfogalmazásban cég eladása, adótartozás, törölt cég, eltiltás, stb a korábbi vezető tisztségviselő, vagy tag nem lehet - tisztségviselő, - többségi tulajdonos, (Gt, Ctv, Csődtv, Art)

36 VÉDEKEZÉS

37 Adókockázatok csökkentése = adótervezés - többségi tulajdon megszüntetése - egyéni vállalkozás, Bt, Kkt elhagyása - kapcsoltság kizárása - vagyonőrző cég - külföldi bankszámla

38 LEFOGLALÁS = ELLEHETETLENÜLÉS Tükör server Iratmásolat hátrahagyását kérni Iratőrzési hely és a székhely szétválasztása A könyvelő sem őrizgetheti az ügyfél iratait Minden jogorvoslati lehetőség kihasználása

39

40 FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény nincs a tényleges tulajdonosok anonimitása biztosított

41 Nem offshore állam

42 OFFSHORE CÉG TÍPUSAI MAGÁNYOS OFFSHORE TÁRSAS OFSHORE SZERZŐDÉS KAPCSOLATBAN ÁLL EGY MAGYAR TÁRSASÁGGAL TULAJDONOSI KAPCSOLATBAN ÁLL EGY MAGYAR TÁRSASÁGGAL

43 Oldalági offshore Megrendelő árbevétel pályázat Fővállalkozó vállalkozói díj Alvállalkozó osztalék OFFSHORE cég

44 Rejtőzködő offshore GIBRALTAR Offshore Offshore Offshore Offshore MÁLTA vagy CIPRUS EU Holding HUNGARY Magyar Holding Cég Cég Cég

45 Társas offshore alapítása és működtetése

46 Hozzávalók Offshore cég Offshore ügyvéd MAGYAR CÉG Magyar ügyvéd Külföldi bankszámla

47 Magyar cég tagjai Magyar magánszemély OFFSHORE CÉG Magyar Jogi személy

48 Cégalapítás kintről Off-shore ügyvédi iroda Alapító iratok, meghatalmazás Magyar ügyvédi iroda Társasági szerződés aláírása a off-shore cég nevében Magyar cég Társasági szerződés

49 Írányítás bentről Off-shore ügyvédi iroda meghatalmazás Magyar ügyvédi iroda Szavazás a taggyűlésen Határozat

50 Kontroll biztosítása a magyar cégbeli részesedésre vételi jog kikötése ügyvezetés megválasztása határozatlan időre eltérő döntési jogosultságok az üzletrészek részvények esetében (pl. aranyrészvény) részesedés elidegenítéséhez társasági beleegyezés szükséges az offshore cég bankszámlája feletti rendelkezési jogosultság kizárólag a tényleges tulajdonost illeti meg

51 Tilos a magyar bankszámla!

52

53 OFFSHORE Költség számlázás MAGYAR CÉG KÖVETKEZMÉNY - az NAV igényli a teljesítés bizonyítását, - ennek hiányában fiktív a számla

54 Az offshore cég funkciói Adózatlan nyereség felhalmozása Adózott eredmény leszívása Vállalat finanszírozás Vagyonőrzés Külkereskedelem eredménye itt csapódik le Tagi osztalék formájában Tőke Tőketartalék Kölcsön Tulajdonos elrejtése Kapcsoltság megszüntetése!!!

55 EXPORT

56 Magyar cég EXPORT

57 EXPORT Magyar cég Off-shore

58 EXPORT Magyar cég Off-shore Tényleges vevő

59 EXPORT Magyar cég Alacsony áron eladás Off-shore Tényleges vevő

60 EXPORT Magyar cég Alacsony áron eladás Off-shore Piaci áron továbbértékesítés Tényleges vevő

61 EXPORT Magyar cég Alacsony áron eladás Off-shore Árrés itt adózik Piaci áron továbbértékesítés Tényleges vevő

62 IMPORT

63 Magyar cég IMPORT

64 IMPORT Magyar cég Off-shore

65 IMPORT Magyar cég Off-shore Tényleges eladó

66 IMPORT Magyar cég Off-shore Piaci áron értékesítés Tényleges eladó

67 IMPORT Magyar cég Magasabb áron továbbadás Off-shore Piaci áron értékesítés Tényleges eladó

68 IMPORT Magyar cég Magasabb áron továbbadás Off-shore Árrés itt adózik Piaci áron értékesítés Tényleges eladó

69 Az offshore cég funkciói Adózatlan nyereség felhalmozása Adózott eredmény leszívása Vállalat finanszírozás Vagyonőrzés Külkereskedelem eredménye itt csapódik le Tagi osztalék formájában Tőke Tőketartalék Kölcsön Tulajdonos elrejtése Kapcsoltság megszüntetése!!!

70 Osztalék útja Magyar cég Osztalék adómentesen Társas Offshore Szja tv Egyéb jövedelem Jövedelem Magyar tulajdonos

71 Ha a haszonhúzó a magánszemély Egyéb jövedelem (Szja tv 28. ) 16 % szja 27 % eho

72 Az offshore cég funkciói Adózatlan nyereség felhalmozása Adózott eredmény leszívása Vállalat finanszírozás Vagyonőrzés Külkereskedelem eredménye itt csapódik le Tagi osztalék formájában Tőke Tőketartalék Kölcsön Tulajdonos elrejtése Kapcsoltság megszüntetése!!!

73 Finanszírozás I. Magyar kft Offshore társaság HUF tőkeemelés Pl.: tőketartalék

74 magyar tulajdonos 1/3 Magyar kft. Tőke offshore társaság 2/3

75 magyar tulajdonos 1/2 Magyar kft. Tőke offshore társaság 1/2 DE!! Osztalékhoz való jog eltérő

76 Finanszírozás II. Magyar kft Offshore társaság HUF tagi kölcsön Kapcsoltság!!! Piaci kamat!!!

77 Offshore társaság Magyar kft HUF kölcsön 20 % kamat kamat apport évente

78 Vagyonőrzés, Vagyonáthelyezés Törzstőke emelés Apport Átalakulás Kedvezményezett átalakulás Kedvezményezett részesedéscsere

79 A készpénz repatriálása Átutalás Személyi poggyászként Bankkártya használata Cégbe helyezés (törzstőke, tagi kölcsön) Tulajdon vasárlás Kedvezményezett részesedéscsere

80 A jogsértés határpontja Offshore cég alapítás

81 A jogsértés határpontja Offshore cég alapítás

82 A jogsértés határpontja Offshore cég alapítás Offshore cég belépése magyar cégbe

83 A jogsértés határpontja Offshore cég alapítás Offshore cég belépése magyar cégbe

84 A jogsértés határpontja Offshore cég alapítás Offshore cég belépése magyar cégbe Osztalék utalása Offshore cég bankjába

85 A jogsértés határpontja Offshore cég alapítás Offshore cég belépése magyar cégbe Osztalék utalása Offshore cég bankjába

86 A jogsértés határpontja Offshore cég alapítás Offshore cég belépése magyar cégbe Osztalék utalása Offshore cég bankjába Osztalék felvétel offshore bankjából

87 A jogsértés határpontja Offshore cég alapítás Offshore cég belépése magyar cégbe Osztalék utalása Offshore cég bankjába Osztalék felvétel offshore bankjából

88 A jogsértés határpontja Offshore cég alapítás Offshore cég belépése magyar cégbe Osztalék utalása Offshore cég bankjába Osztalék felvétel offshore bankjából Felvett osztalék nem szerepel a magyar szja bevallásban

89 Ha a haszonhúzó a magánszemély Egyéb jövedelem (Szja tv 28. ) 16 % szja 27 % eho

90

91 Köszönöm a figyelmet

92 Az előadás képei letölthetőek: Főmenű Előadások

Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2013. október 8. Az előadás képei letölthetőek: www.adko.hu Előadások Újdonságok

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2013. október 8. Az előadás képei letölthetőek: www.adko.hu Előadások Újdonságok

Újdonságok az adóellenőrzésben

Újdonságok az adóellenőrzésben Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. szeptember 27. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

Újdonságok az adóellenőrzésben Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. szeptember 27. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, november 6.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 6. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 6. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

Újdonságok az adóellenırzésben

Újdonságok az adóellenırzésben Elıadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. szeptember 27. Újdonságok az adóellenırzésben KOCKERD kérdıív Adóregisztrációs eljárás Revizor + NAV nyomozók

Újdonságok az adóellenırzésben Elıadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. szeptember 27. Újdonságok az adóellenırzésben KOCKERD kérdıív Adóregisztrációs eljárás Revizor + NAV nyomozók

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2.

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11. Multi cég tőke Osztalék adómentes Magyar leányvállalat tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11. Multi cég tőke Osztalék adómentes Magyar leányvállalat tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék

Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó. 2014. Június 4.

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó 2014. Június 4. Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Újfajta intézkedések az Art alapján A csődtörvény szankcióinak alkalmazása

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó 2014. Június 4. Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Újfajta intézkedések az Art alapján A csődtörvény szankcióinak alkalmazása

Adócsalás Cégtemető Felelősség. Budapest, 2014. május 15.

Adócsalás Cégtemető Felelősség Budapest, 2014. május 15. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Újfajta intézkedések az Art alapján A csődtörvény

Adócsalás Cégtemető Felelősség Budapest, 2014. május 15. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Újfajta intézkedések az Art alapján A csődtörvény

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, március 27.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 27. Szabad forrás számla nélküli vásárlásra fekete foglalkoztatáshoz korrupcióra Fontosabb ismertető

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 27. Szabad forrás számla nélküli vásárlásra fekete foglalkoztatáshoz korrupcióra Fontosabb ismertető

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 13.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 13. Szabad forrás számla nélküli vásárlásra fekete foglalkoztatáshoz korrupcióra Fontosabb ismertető

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 13. Szabad forrás számla nélküli vásárlásra fekete foglalkoztatáshoz korrupcióra Fontosabb ismertető

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban. Budapest, 2013. március 7.

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz Az állami adóhatóság előtti eljárásban az adózónak lehetősége van arra, hogy ügyében helyette képviselője, meghatalmazottja

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz Az állami adóhatóság előtti eljárásban az adózónak lehetősége van arra, hogy ügyében helyette képviselője, meghatalmazottja

2012. évi... törvény

lroin4nyszám, Ofszággyűl és Hivatal a filcezett : 2011,x 1 14. ORSZÁGGYÜLÉSI KÉPVISEL Ő Képviselői önálló indítvány 2012. évi... törvény az adózás rendjéről szóló 2003. évi XCII. törvény, valamint a köztulajdonban

lroin4nyszám, Ofszággyűl és Hivatal a filcezett : 2011,x 1 14. ORSZÁGGYÜLÉSI KÉPVISEL Ő Képviselői önálló indítvány 2012. évi... törvény az adózás rendjéről szóló 2003. évi XCII. törvény, valamint a köztulajdonban

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások VEZINFÓ Mit tegyünk, ha jön az adóellenőr? Budapest, 2011. április 14. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Az előadás képei letölthetőek: www.adko.hu Előadások VEZINFÓ Mit tegyünk, ha jön az adóellenőr? Budapest, 2011. április 14. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Adóváltozások 2012-2013 Új veszélyek. Budapest, 2012. szeptember 7.

Adóváltozások 2012-2013 Új veszélyek Budapest, 2012. szeptember 7. Az előadás képei letölthetőek: www.adko.hu Előadások ÁFA elszámolás teljesítés szemlélet pénzforgalmi szemlélet Pénzforgalmi szemléletű

Adóváltozások 2012-2013 Új veszélyek Budapest, 2012. szeptember 7. Az előadás képei letölthetőek: www.adko.hu Előadások ÁFA elszámolás teljesítés szemlélet pénzforgalmi szemlélet Pénzforgalmi szemléletű

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

HÍRLEVÉL. 2012 / 4 Gazdasági társaságokkal kapcsolatos törvények változásai

HÍRLEVÉL 2012 / 4 Gazdasági társaságokkal kapcsolatos törvények változásai 2012 folyamán a gazdasági társaságok működését jelentős mértékben érintő jogszabályi változások lépnek hatályba. Az alábbiakban

HÍRLEVÉL 2012 / 4 Gazdasági társaságokkal kapcsolatos törvények változásai 2012 folyamán a gazdasági társaságok működését jelentős mértékben érintő jogszabályi változások lépnek hatályba. Az alábbiakban

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. június 23. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. június 23. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

ADÓBEVALLÁSOK KÉSZÍTÉSE. Dr. Bozsik Sándor és Gróf Pál

1 ADÓBEVALLÁSOK KÉSZÍTÉSE Dr. Bozsik Sándor és Gróf Pál TANTÁRGY CÉLJA Kis- és középvállalkozások adózási feladatainak elsajátítása Fontosabb adóbevallások elkészítése, esettanulmányok megoldása Adóbevallásokkal

1 ADÓBEVALLÁSOK KÉSZÍTÉSE Dr. Bozsik Sándor és Gróf Pál TANTÁRGY CÉLJA Kis- és középvállalkozások adózási feladatainak elsajátítása Fontosabb adóbevallások elkészítése, esettanulmányok megoldása Adóbevallásokkal

A revizorok már a spájzban vannak!

A revizorok már a spájzban vannak! Dr. Réczei Géza Ügyvéd Tiszteletbeli tanár (ELTE jogtudományi kar) Egykori adóhatósági- és pénzügyminisztériumi szakértő 1 Jogszabályi környezet PTK GT Számvitel Adózás

A revizorok már a spájzban vannak! Dr. Réczei Géza Ügyvéd Tiszteletbeli tanár (ELTE jogtudományi kar) Egykori adóhatósági- és pénzügyminisztériumi szakértő 1 Jogszabályi környezet PTK GT Számvitel Adózás

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Az Adózás rendjéről szóló törvény évi változásai

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az adózás rendjéről szóló évi CL. törvény Új Art. (hatályos től)

") Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

ADÓHATÓSÁGOK. NAV-hoz tartozó adók (ah) NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói

NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói") VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Adókamara Adószakértői Tagozat. A bűn határán. Budapest, 2011. június 1.

Adókamara Adószakértői Tagozat A bűn határán. Budapest, 2011. június 1. Előadók: Vadász Iván alelnök Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Dr. Fülöp Péter, ügyvéd adótanácsadó Bűntetőjogi alapok

Adókamara Adószakértői Tagozat A bűn határán. Budapest, 2011. június 1. Előadók: Vadász Iván alelnök Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Dr. Fülöp Péter, ügyvéd adótanácsadó Bűntetőjogi alapok

Adóigazolás, együttes adóigazolás

Adóigazolások 2011: az egyes igazolásokra vonatkozó részletes tudnivalók. Az adóhatóság adóigazolást az adózó kérelmére állít ki. Az eljárás az ügyfél kérelmére indul. Az igazolást a nyilvántartásban szereplő

Adóigazolások 2011: az egyes igazolásokra vonatkozó részletes tudnivalók. Az adóhatóság adóigazolást az adózó kérelmére állít ki. Az eljárás az ügyfél kérelmére indul. Az igazolást a nyilvántartásban szereplő

AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA. Alapító okirat. 1. A társaság cégneve, székhelye, telephelye(i), fióktelepe(i)

, fióktelepe(i)") AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, a 2006.

AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, a 2006.

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

Hivatkozási szám a TAB ülésén: 1. (T/13268) Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/13268) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/13268) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Kisvállalkozások adózási problémái Budapest, 2017. március 25. Mit nem tud a magyar vállalkozó? pénzügyi terv készítés adótervezés tudatos cégstruktúra felépítés Rossz cégstruktúra

Előadó: Vadász Iván alelnök Kisvállalkozások adózási problémái Budapest, 2017. március 25. Mit nem tud a magyar vállalkozó? pénzügyi terv készítés adótervezés tudatos cégstruktúra felépítés Rossz cégstruktúra

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

TÁJÉKOZTATÓ Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre és mérséklésre irányuló kérelmének elbírálásához

fizetési könnyítésre és mérséklésre irányuló kérelmének elbírálásához") Dunakeszi Polgármesteri Hivatal Adóiroda 2120 Dunakeszi, Fő út 25. Tel.:06-27-542-800 E-mail: ugyfelszolgalat@dunakeszi.hu Ügyfélfogadás: Hétfő: 8 00-17 30 Kedd, Szerda, Csütörtök: 8 00-16 00 Péntek: 8

Dunakeszi Polgármesteri Hivatal Adóiroda 2120 Dunakeszi, Fő út 25. Tel.:06-27-542-800 E-mail: ugyfelszolgalat@dunakeszi.hu Ügyfélfogadás: Hétfő: 8 00-17 30 Kedd, Szerda, Csütörtök: 8 00-16 00 Péntek: 8

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi szakértő

A szociális szövetkezeteket érintő pénzügyi adózási számviteli szabályok és azokat érintő jogszabályi módosulások Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi

A szociális szövetkezeteket érintő pénzügyi adózási számviteli szabályok és azokat érintő jogszabályi módosulások Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi

TÁMOP-2.5.3.A-13/1-2013-0018

Gazdasági társaságok A gazdasági társaság alapításának, működésének szabályai 2014. március 15-től az új Polgári törvénykönyvben (Ptk.) találhatóak, de akiknél létesítő okiratot még nem módosították megfelelően,

Gazdasági társaságok A gazdasági társaság alapításának, működésének szabályai 2014. március 15-től az új Polgári törvénykönyvben (Ptk.) találhatóak, de akiknél létesítő okiratot még nem módosították megfelelően,

Budapest Főváros IV. kerület Újpest Önkormányzat Polgármesteri Hivatal Gazdasági Főosztály Adóigazgatási Osztály ADATLAP

ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) mérséklésre irányuló kérelmének elbírálásához 1. Azonosító adatok: A gazdálkodó szervezet teljes (és rövidített) elnevezése:... Adószáma:...; Tevékenység

ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) mérséklésre irányuló kérelmének elbírálásához 1. Azonosító adatok: A gazdálkodó szervezet teljes (és rövidített) elnevezése:... Adószáma:...; Tevékenység

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

Pénzügyi számvitel IX. előadás. Saját tőke, céltartalékok

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.december 3. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.december 3. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

hungary Az adózás rendjéről szóló törvény 2016-os módosításai 2015/2016 Tisztelt Ügyfeleink!

OLDAL 1/5 DECEMBER 2015 Tisztelt Ügyfeleink! Az alábbiakban az adózás rendjéről szóló törvény (ART) legfontosabb változásaira szeretnénk felhívni a figyelmüket, amelyek 2016-tól lépnek érvénybe. A jogszabály

OLDAL 1/5 DECEMBER 2015 Tisztelt Ügyfeleink! Az alábbiakban az adózás rendjéről szóló törvény (ART) legfontosabb változásaira szeretnénk felhívni a figyelmüket, amelyek 2016-tól lépnek érvénybe. A jogszabály

A hatályos szabályozás

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

A kényszertörlési eljárással kapcsolatos tudnivalók

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

Kis- és középvállalkozások. Társas vállalkozások. Gazdasági társaságok. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. Társas vállalkozások Külön jogszabályban rögzített Korlátolt és korlátlan felelősség Jogi és természetes személy alapíthatja Kettős könyvvezetés Társasági

Kis- és középvállalkozások Ügyvezetés I. és II. Társas vállalkozások Külön jogszabályban rögzített Korlátolt és korlátlan felelősség Jogi és természetes személy alapíthatja Kettős könyvvezetés Társasági

PEST MEGYEI KORMÁNYHIVATAL

PEST MEGYEI KORMÁNYHIVATAL ADATLAP fizetési könnyítési (fizetési halasztási, részletfizetési) kérelmek elbírálásához gazdasági társaságok részére I. Kérelmező azonosító adatai Kérelmező neve: Székhelye:

PEST MEGYEI KORMÁNYHIVATAL ADATLAP fizetési könnyítési (fizetési halasztási, részletfizetési) kérelmek elbírálásához gazdasági társaságok részére I. Kérelmező azonosító adatai Kérelmező neve: Székhelye:

Társulás szabadsága. Üzleti Jog I. Alapelvek a társasági jogban. Társasági jog 2. Társasági jog alapelvei, Társasági szerződés, társaság alapítása

Üzleti Jog I. Társasági jog 2. Társasági jog alapelvei, Társasági szerződés, társaság alapítása Pázmándi Kinga Alapelvek a társasági jogban Társulás szabadsága Magánautonómia összeegyeztetése a közérdekkel

Üzleti Jog I. Társasági jog 2. Társasági jog alapelvei, Társasági szerződés, társaság alapítása Pázmándi Kinga Alapelvek a társasági jogban Társulás szabadsága Magánautonómia összeegyeztetése a közérdekkel

Tartalomjegyzék ELŐSZÓ 7. Alapelvek 9 A törvény hatálya 17

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

I. A kérelmező 1. Neve: Születési neve: 2. Születési helye: város/község, ideje: év hó nap. 3. Anyja születési családi és utóneve:

Budapest, V., Városház u. 9-11. 1364 Bp. Pf. 269. Adatlap 2016-13 magánszemélyek méltányossági, fizetési könnyítés iránti kérelemének elbírálásához Hivatkozási szám: FPH001/ - / Budapest Főváros Főpolgármesteri

Budapest, V., Városház u. 9-11. 1364 Bp. Pf. 269. Adatlap 2016-13 magánszemélyek méltányossági, fizetési könnyítés iránti kérelemének elbírálásához Hivatkozási szám: FPH001/ - / Budapest Főváros Főpolgármesteri

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER. Tantárgyi útmutató. Adóigazgatás, adóellenőrzés

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER Tantárgyi útmutató Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Kontaktórák száma: Adóigazgatás,

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER Tantárgyi útmutató Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Kontaktórák száma: Adóigazgatás,

A vállalkozások alapításának és működtetésének jogszabályi feltételei, engedélyezési eljárásokkal kapcsolatos gyakorlati tudnivalók

A vállalkozások alapításának és működtetésének jogszabályi feltételei, engedélyezési eljárásokkal kapcsolatos gyakorlati tudnivalók Dr. Holovács Gabriella (LL.M Groningen) Vállalkozások jogszabályi háttere

A vállalkozások alapításának és működtetésének jogszabályi feltételei, engedélyezési eljárásokkal kapcsolatos gyakorlati tudnivalók Dr. Holovács Gabriella (LL.M Groningen) Vállalkozások jogszabályi háttere

ÖNELLENŐRZÉSI LAP ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

Adóigazgatásadóellenőrzés

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 1. Adóigazgatásadóellenőrzés 2012/2013. I. félév

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 1. Adóigazgatásadóellenőrzés 2012/2013. I. félév

AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA. 1. A társaság cégneve, székhelye, telephelye(i), fióktelepe(i)

, fióktelepe(i)") AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, szerződésminta 1 alkalmazásával, a következők szerint állapítja meg az alábbi korlátolt felelősségű

AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, szerződésminta 1 alkalmazásával, a következők szerint állapítja meg az alábbi korlátolt felelősségű

EGYÉNI VÁLLALKOZÁS KIK SZÁMÁRA ELŐNYÖS? EGYÉNI VÁLLALKOZÓI TEVÉKENYSÉG E.VÁLLALLKOZÓ TEVÉK. MEGKEZDÉSÉNEK BEJELENTÉSE 2015.03.03.

EGYÉNI VÁLLALKOZÁS EGYÉNI VÁLLALKOZÁS JOGI SZABÁLYOZÁSA az egyéni vállalkozóról és az egyéni cégről 2009. évi CXV. törvény 1 2 KIK SZÁMÁRA ELŐNYÖS? MEGÉLHETÉSI LEHETŐSÉGET NYÚJT AZOKNAK, AKIK SAJÁT KÖZREMŰKÖDÉSSEL,

EGYÉNI VÁLLALKOZÁS EGYÉNI VÁLLALKOZÁS JOGI SZABÁLYOZÁSA az egyéni vállalkozóról és az egyéni cégről 2009. évi CXV. törvény 1 2 KIK SZÁMÁRA ELŐNYÖS? MEGÉLHETÉSI LEHETŐSÉGET NYÚJT AZOKNAK, AKIK SAJÁT KÖZREMŰKÖDÉSSEL,

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

PÁLYÁZATI ADATLAP. A pályázó neve: A pályázat címe: A Polgármesteri Hivatal tölti ki! A pályázat azonosító száma: A pályázat beérkezési dátuma:

PÁLYÁZATI ADATLAP Szentes Város Önkormányzata Képviselő-testületének a gazdaságélénkítésről szóló 1/2010. (II.15.) Rendelete keretében támogatott a munkahely megtartása című pályázati felhíváshoz. A pályázó

PÁLYÁZATI ADATLAP Szentes Város Önkormányzata Képviselő-testületének a gazdaságélénkítésről szóló 1/2010. (II.15.) Rendelete keretében támogatott a munkahely megtartása című pályázati felhíváshoz. A pályázó

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

A FELÜGYELŐ BIZOTTSÁG ÜGYRENDJE

A FELÜGYELŐ BIZOTTSÁG ÜGYRENDJE Jelen ügyrend meghatározza az Őrmester Vagyonvédelmi Nyilvánosan Működő Részvénytársaság székhelye: H-1142 Budapest, Ógyalla tér 8-9. (a továbbiakban: Társaság) 2013. február

A FELÜGYELŐ BIZOTTSÁG ÜGYRENDJE Jelen ügyrend meghatározza az Őrmester Vagyonvédelmi Nyilvánosan Működő Részvénytársaság székhelye: H-1142 Budapest, Ógyalla tér 8-9. (a továbbiakban: Társaság) 2013. február

FEJLESZTŐBŐL SIKERES ÜGYVEZETŐ

FEJLESZTŐBŐL SIKERES ÜGYVEZETŐ ü BÉKEI BALÁZS Mo.ó: Tu4 ül i. valaki, aki mia. pár év múlva büszke leszek arra, hogy ma i. adok elő, DE sem ő, sem én nem tudjuk ki az. ü 2014. augusztus 28. 9:00 Milyen

FEJLESZTŐBŐL SIKERES ÜGYVEZETŐ ü BÉKEI BALÁZS Mo.ó: Tu4 ül i. valaki, aki mia. pár év múlva büszke leszek arra, hogy ma i. adok elő, DE sem ő, sem én nem tudjuk ki az. ü 2014. augusztus 28. 9:00 Milyen

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

Meghatalmazás, képviselet

Meghatalmazás, képviselet Vonatkozó főbb jogszabályok: 2017. évi CL. törvény az adózás rendjéről 2017. évi CLI. törvény az adóigazgatási rendtartásról 2016. évi CXXX. törvény a polgári perrendtartásról

Meghatalmazás, képviselet Vonatkozó főbb jogszabályok: 2017. évi CL. törvény az adózás rendjéről 2017. évi CLI. törvény az adóigazgatási rendtartásról 2016. évi CXXX. törvény a polgári perrendtartásról

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. május 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. május 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

AZ EGYSZEMÉLYES ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ALAPSZABÁLYMINTÁJA. 1. A társaság cégneve, székhelye, telephelye(i), fióktelepe(i)

, fióktelepe(i)") AZ EGYSZEMÉLYES ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ALAPSZABÁLYMINTÁJA Alapszabály Alulírott részvényes, szerződésminta 1 alkalmazásával, a következők szerint állapítja meg az alábbi egyszemélyes zártkörűen

AZ EGYSZEMÉLYES ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ALAPSZABÁLYMINTÁJA Alapszabály Alulírott részvényes, szerződésminta 1 alkalmazásával, a következők szerint állapítja meg az alábbi egyszemélyes zártkörűen

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

A HEVES MEGYEI KORMÁNYHIVATAL TÁRSADALOMBIZTOSÍTÁSI FŐOSZTÁLYÁNAK ElSŐFOKÚ HATÓSÁGI ÜGYKÖREI

A HEVES MEGYEI KORMÁNYHIVATAL TÁRSADALOMBIZTOSÍTÁSI FŐOSZTÁLYÁNAK ElSŐFOKÚ HATÓSÁGI ÜGYKÖREI Ssz. Osztály I. fokú hatósági ügytípus megnevezése A jogkört megállapító jogszabályhely pontos megjelölése Jogorvoslat

A HEVES MEGYEI KORMÁNYHIVATAL TÁRSADALOMBIZTOSÍTÁSI FŐOSZTÁLYÁNAK ElSŐFOKÚ HATÓSÁGI ÜGYKÖREI Ssz. Osztály I. fokú hatósági ügytípus megnevezése A jogkört megállapító jogszabályhely pontos megjelölése Jogorvoslat

KÖNYVELŐI MOZGÁSTEREK. Etikai szabályzat és titoktartás könyvelői oldalról

KÖNYVELŐI MOZGÁSTEREK Etikai szabályzat és titoktartás könyvelői oldalról Fegyelmi vétség Kkt. 174.. 174.. (1) Fegyelmi vétséget követ el az a kamarai tag könyvvizsgáló, könyvvizsgáló cég, aki/amely a)

KÖNYVELŐI MOZGÁSTEREK Etikai szabályzat és titoktartás könyvelői oldalról Fegyelmi vétség Kkt. 174.. 174.. (1) Fegyelmi vétséget követ el az a kamarai tag könyvvizsgáló, könyvvizsgáló cég, aki/amely a)

73/2011. (IV. 28.) MÖK

MÖK") 73/2011. (IV. 28.) MÖK határozat 1. A Veszprém Megye Önkormányzatának Közgyűlése jóváhagyja, hogy a Veszprém Megyei Csolnoky Ferenc Kórház Nonprofit Zrt. a mellékelt Alapító Okirat szerint megalapítsa

73/2011. (IV. 28.) MÖK határozat 1. A Veszprém Megye Önkormányzatának Közgyűlése jóváhagyja, hogy a Veszprém Megyei Csolnoky Ferenc Kórház Nonprofit Zrt. a mellékelt Alapító Okirat szerint megalapítsa

dr. Száldobágyi Zsigmond Csongor ügyvéd ingatlanforgalmi szakjogász AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA

Tisztelt érdeklődő! Ezt a dokumentumot tájékoztatásul tesszük közzé. Célja, hogy Ön előzetesen átlássa a társaság alapításával járó egyes adminisztratív kötelezettségeit. Magyarázó szövegeket az egyes

Tisztelt érdeklődő! Ezt a dokumentumot tájékoztatásul tesszük közzé. Célja, hogy Ön előzetesen átlássa a társaság alapításával járó egyes adminisztratív kötelezettségeit. Magyarázó szövegeket az egyes

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban Adóellenőrzés folyamata az Adózás rendjéről szóló törvény (ART.) tükrében. Az adóhatóság és az adózó jogai és kötelezettségei az adóellenőrzés során.

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban Adóellenőrzés folyamata az Adózás rendjéről szóló törvény (ART.) tükrében. Az adóhatóság és az adózó jogai és kötelezettségei az adóellenőrzés során.

7. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA. Alapító okirat

7. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, a gazdasági társaságokról szóló 2006. évi IV. törvény

7. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, a gazdasági társaságokról szóló 2006. évi IV. törvény

ALAPSZABÁLY (minta-tervezet, javasolt szövegezéssel) I. ÁLTALÁNOS RENDELKEZÉSEK

I. ÁLTALÁNOS RENDELKEZÉSEK") ALAPSZABÁLY (minta-tervezet, javasolt szövegezéssel) I. ÁLTALÁNOS RENDELKEZÉSEK 1.1 Az egyesület neve: 1.2. Az egyesület székhelye: 1.3. Az egyesület jogi személy, amely a nyilvántartásba vétellel jön

ALAPSZABÁLY (minta-tervezet, javasolt szövegezéssel) I. ÁLTALÁNOS RENDELKEZÉSEK 1.1 Az egyesület neve: 1.2. Az egyesület székhelye: 1.3. Az egyesület jogi személy, amely a nyilvántartásba vétellel jön

ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához

fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához") A.) A kérelem adatai: * = A kívánt rész(ek) aláhúzandó(k)! ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához 1. A kérelem benyújtásának

A.) A kérelem adatai: * = A kívánt rész(ek) aláhúzandó(k)! ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához 1. A kérelem benyújtásának

Benyújtás, postára adás napja:... Átvevő aláírása:

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

Lízingkérelem Gazdasági társaságok részére

1. Lízingbevevő vállalkozás adatai Lízingbevevő neve: Kapcsolattartó neve: Fő-. és fontosabb kiegészítő tevékenység megnevezése: Alapítás dátuma: Székhely: Telephely: Bankszámlaszám: Telefon, Fax: Vez.

1. Lízingbevevő vállalkozás adatai Lízingbevevő neve: Kapcsolattartó neve: Fő-. és fontosabb kiegészítő tevékenység megnevezése: Alapítás dátuma: Székhely: Telephely: Bankszámlaszám: Telefon, Fax: Vez.

Kitöltési útmutató a SZAMLAZO nyomtatványhoz

Kitöltési útmutató a SZAMLAZO nyomtatványhoz Jogszabályi háttér: - a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről szóló

Kitöltési útmutató a SZAMLAZO nyomtatványhoz Jogszabályi háttér: - a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről szóló

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Kérem tegyék fel kérdéseiket. vadasz.ivan@adko.hu Adócsalás Cégtemető Felelősség Budapest, 2015. március 23. Előadó: Vadász Iván alelnök Az előadás

Az előadás képei letölthetőek: www.adko.hu Előadások Kérem tegyék fel kérdéseiket. vadasz.ivan@adko.hu Adócsalás Cégtemető Felelősség Budapest, 2015. március 23. Előadó: Vadász Iván alelnök Az előadás

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: Adóazonosító jel: Statisztikai számjel: Nyilvántartási száma:

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: Adóazonosító jel: Statisztikai számjel: Nyilvántartási száma:

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető!

Kitöltési útmutató a 16K97 jelű, a tartós befektetésből származó 2016. évi jövedelemről a kifizető által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz Ezen a nyomtatványon a 2016. adóévre vonatkozó

Kitöltési útmutató a 16K97 jelű, a tartós befektetésből származó 2016. évi jövedelemről a kifizető által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz Ezen a nyomtatványon a 2016. adóévre vonatkozó

Adózás rendjéről szóló törvény. Dr. Orbán Ildikó

Adózás rendjéről szóló törvény változásai 2017 Dr. Orbán Ildikó ÜCC NAV ÜCC rendszert működtet Intézhető ügyek körét NAV vezetője határozza meg Ügyfélazonosító szám szükséges Érdemi ügyintézés csak ezen

Adózás rendjéről szóló törvény változásai 2017 Dr. Orbán Ildikó ÜCC NAV ÜCC rendszert működtet Intézhető ügyek körét NAV vezetője határozza meg Ügyfélazonosító szám szükséges Érdemi ügyintézés csak ezen

SYNERGON INFORMATIKAI RENDSZEREKET TERVEZŐ ÉS KIVITELEZŐ RÉSZVÉNYTÁRSASÁG ALAPSZABÁLYÁNAK MÓDOSÍTÁSÁRA VONATKOZÓ HATÁROZAT-TERVEZET

SYNERGON INFORMATIKAI RENDSZEREKET TERVEZŐ ÉS KIVITELEZŐ RÉSZVÉNYTÁRSASÁG ALAPSZABÁLYÁNAK MÓDOSÍTÁSÁRA VONATKOZÓ HATÁROZAT-TERVEZET A TÁRSASÁG 2005 ÁPRILIS 28 29. - i KÖZGYŰLÉSÉRE A jelen előterjesztésben

SYNERGON INFORMATIKAI RENDSZEREKET TERVEZŐ ÉS KIVITELEZŐ RÉSZVÉNYTÁRSASÁG ALAPSZABÁLYÁNAK MÓDOSÍTÁSÁRA VONATKOZÓ HATÁROZAT-TERVEZET A TÁRSASÁG 2005 ÁPRILIS 28 29. - i KÖZGYŰLÉSÉRE A jelen előterjesztésben

Az Adózás rendjéről szóló törvény évi változásai

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető!

Kitöltési útmutató a 18K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2018. évben elengedett összegéről

Kitöltési útmutató a 18K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2018. évben elengedett összegéről

Személyes közreműködői díj kiegészítése és adóterhei 2010. január 1-jétől A gazdasági társaságoknál a tulajdonosok gyakran személyes közreműködésük

Személyes e és adóterhei. január 1-jétől A gazdasági társaságoknál a tulajdonosok gyakran személyes közreműködésük után nem munkabért, hanem személyes at, tagi jövedelmet vesznek fel.. január 1-jétől megváltoztak

Személyes e és adóterhei. január 1-jétől A gazdasági társaságoknál a tulajdonosok gyakran személyes közreműködésük után nem munkabért, hanem személyes at, tagi jövedelmet vesznek fel.. január 1-jétől megváltoztak

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről