Az előadás képei letölthetőek:

|

|

|

- András Orosz

- 8 évvel ezelőtt

- Látták:

Átírás

1 Az előadás képei letölthetőek: Előadások

2

3 Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

4 VEZINFÓ Adótervezés, külföldi bankszámlák, offshore Budapest, február 28.

5 Az előadás képei letölthetőek: Előadások

6

7 polgári jog számvitel Szükséges ismeretek cégjog adójog

8 Zsinórmérték színlelés tartalom elsődlegessége gazdasági cél

9 Adótervezési feladatok szerződések szövegének adójogi, számviteli és társadalombiztosítási követelményeket kielégítő megfogalmazása egy konkrét ügylet adójogi következményeinek feltárása

10 Adótervezési feladatok projektek, beruházások adójogi tervezése egy cégen belüli tevékenységi ágazat adójogi tervezése cégszerkezet adóoptimális átalakítása

11

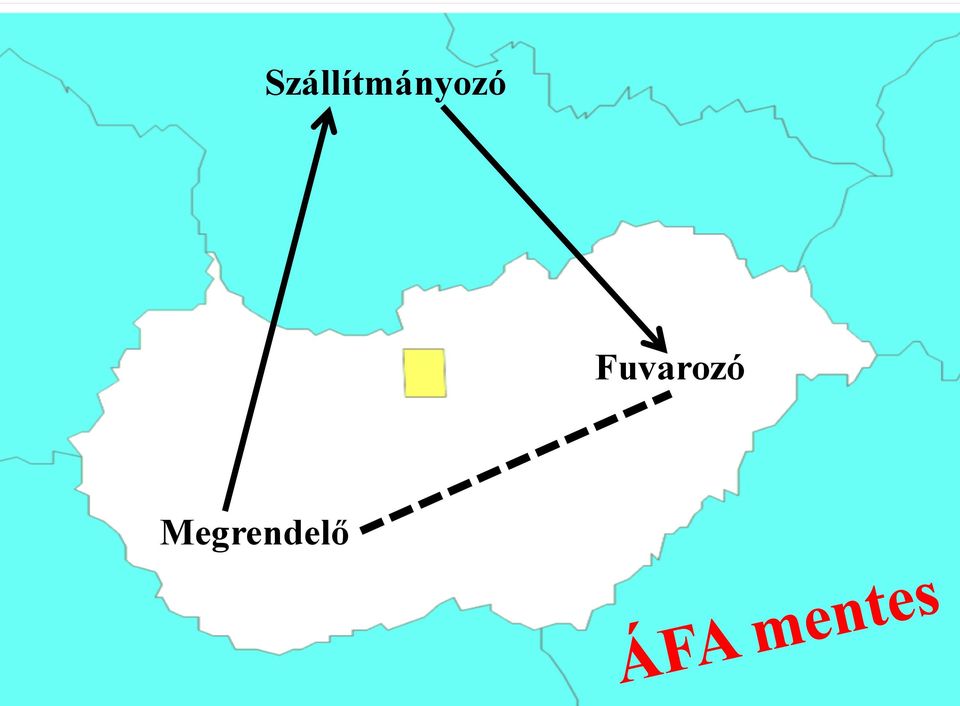

12 Teljesítés időpontjának eltolása Előleg Tao Tulajdonjog fenntartás Tao ÁFA Bizomány Tao ÁFA Időszakos elszámolás Tao ÁFA Felfüggesztő feltétel Tao ÁFA

13 Tulajdonjog fenntartás Az eladó a tulajdonjogot - csak a szerződés megkötésekor - írásban - a vételár teljes kiegyenlítéséig tarthatja fenn.

14 A vevő a tulajdonjog-fenntartás hatályossága idején - a dolgot nem idegenítheti el, - és nem terhelheti meg, Tulajdonjog fenntartás ezért a tulajdonjog fenntartás ideje alatt nem rendelkezik tulajdonosként

15 Tulajdonjog fenntartás Áfa törvény 9. (1) bek. Termékértékesítés: a birtokba vehető dolog ellenérték fejében történő átengedése, mely az átvevőt tulajdonosként való rendelkezésre jogosítja. A számviteli törvény 73. (3) bek. nem kell alkalmazni, mert nincs számlázott ellenérték

bek.")

16 Adó megtakarítás a jogi forma megválasztásával Elkerülhető Fizetendő Apport ÁFA illeték Kiválás ÁFA 2010-tól illeték Egyesülés ÁFA 2010-tól illeték Kedvezményezett eszközátruházás ÁFA+illeték+Ta Részesedéscsere ÁFA+Ta 2010-tól illeték Kedvezményezett részesedéscsere ÁFA+illeték+Ta Kedvezményezett átalakulás ÁFA+illeték+Ta

17 Iparűzési adó Adásvételi szerződés Vállalkozási szerződés Vevő Beruházó Kivitelező Vállalkozó Igénybe vett szolgáltatás

18 Iparűzési adó adásvételi szerződés építési szerződés építési szerződés Vevő Beruházó Kivitelező fővállalkozó Alvállalkozó ELÁBÉ a fővállalkozótól vásárolt építmény és telek Alvállalkozói díj

19 Szállítmányozó Fuvarozó Megrendelő

20 Vállalkozó Vállalkozó telephelye Megrendelő

21 Szlovák adóelőnyök előfeltétele áttelepülés

22 Adóalany (Tao törvény 2. ) belföldi illetőségű adózónak minősül a külföldi személy, ha üzletvezetésének helye belföld üzletvezetés helye: az a hely, ahol az ügyvezetés az irányításra berendezkedett

23 Szlovák osztalék Magyar osztalékadó

24 Szlovák autó Magyar ÁFA + üzembe helyezés

25

26 Cégbajok fiktív számlák bevétel eltitkolás színlelt szerződések fekete foglalkoztatás zsebbe fizetés adómentes számlázás

27 Cégbajok tagi kölcsön, magas törzstőke ingyenes szolgáltatások, eszközátadások a cégtulajdonosok nem gondoskodtak az adómentes utódlásról ha van offshore cég, akkor rosszul működtetik

28 Cégbajok vidéki székhely kizárólag magyar bankszámla a cégcsoport tagjai kapcsolt vállalkozások a vagyonnal rendelkező cégben vannak a kockázatok

29 Új veszélyek : adóregisztráció, fokozott felügyelet cég eladása, adótartozás, törölt cég, eltiltás, stb a korábbi vezető tisztségviselő, vagy tag nem lehet - tisztségviselő, - többségi tulajdonos, - egyszerű tag (Gt, Ctv, Csődtv, Art)

30 Összesítő jelentés 2013-tól ÁFA bevallásban tételes felsorolás Kimenő számlák adatai Bejövő számlák adatai NAV egyeztetés

31

32 Átalakítás célja személyes felelősség csökkentése - többségi tulajdon és kapcsoltság megszüntetése - egyéni vállalkozás és betéti társaság átalakítása vagyon és kockázat szétválasztása - vagyonőrző cég - cégszerkezet átalakítása

33 Fantomcég fogalma: bejegyezték a cégjegyzékbe, DE - székhelye és képviselője egyaránt ismeretlen (nem azonosítható vagy eltűnt)

34 Cégeljárás fantomizálódásnál Ha nincs vagyon Ha van vagyon Cégbíróság megszünteti a céget Felszámolási eljárás

35 A cég törlése Art. 24. Az adóhatóság törli a bejelentkezett és adószám alapján nyilvántartásba vett adózók közül azt.akinek (amelynek) a cégjegyzékből való törlését a cégbíróság jogerős végzésével elrendelte

36 Felelős személy A részesedését eladó tag A nem jelentkező tag Felelős ügyvezető A vagyoncsökkenést előidéző személy Könyvvizsgáló HA többségi befolyása van (Ptk 685/B. ) HA többségi befolyása van (Ptk 685/B. )

37 Egyéni vállalkozás Egyéniből társaság

38 Egyéni vállalkozás alapítás

39 Egyéni vállalkozás alapítás Egyéni Cég

40 Egyéni vállalkozás alapítás Egyéni Cég átalakulás

41 Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság

42 Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság társasági adó, számviteli törvény hatálya alá kerül

43 Egyéni vállalkozás Egyéni cég előny hátrány előny hátrány egyszerű alapítás egyszerű könyvelés (pénztárkönyv) bevétel/költség elszámolás pénzforgalmi szemléletben tevékenységét szüneteltheti korlátlan felelősség a teljes magánvagyon erejéig a vállalkozói osztalékalapot nem lehet tartalékolni, azután adózni kell adótervezési technikák nem alkalmazhatóak korlátolt felelősség választható átalakulhat gazdasági társasággá adózás utáni eredményt tartalékolhatja bonyolultabb alapítás (alapító okirat) kettős könyvvitel, de választható sajátos egyszerűsített éves beszámoló nincs szünetelés

44 Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság SZJA van SZJA nincs egyéni vállalkozás megszűnési bevallásában vállalkozói bevétel az egyéni cégnek átadott eszközök alapító okirati értéke Szja tv 49/A.

45 Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság Illeték van ingatlan+jog, gépjármű Illeték mentesség től

46 Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság ÁFA től nincs (megszünés miatt) ÁFA nincs

47 Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság Engedélyek átvihetőek Engedélyek átvihetőek

48 Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság Kedvezmények folytathatóak Kedvezmények folytathatóak

49 Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság

50 engedélyek miatt, csak az ehhez szüséges vagyonnal Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság

51 egyéni cégbe át nem vitt vagyon engedélyek miatt, csak az ehhez szüséges vagyonnal megszűnés Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság

52 Új Kft alapítás egyéni cégbe át nem vitt vagyon engedélyek miatt, csak az ehhez szüséges vagyonnal megszűnés Egyéni vállalkozás alapítás Egyéni Cég átalakulás Gazdasági társaság

53 Formaváltó társaság Betéti Társaság átalakulás jogutód KFT

54 Kapcsolt vállalkozás azonos tulajdonosok Egyik Kft Másik Kft

55 Kapcsolt vállalkozás férj feleség 100 % 100 % Egyik Kft Másik Kft

56 Kapcsolt vállalkozás tag 51 % köztes vállalkozás 51 % társaság

57 Kapcsolt vállalkozások (associated companies) Kapcsolt vállalkozás1. értékesítés ellenőrzött ügylet (controlled transaction) Kapcsolt vállalkozás2. belső árazás (transfer pricing) arm s lenght principle szokásos piaci érték szokásos piaci ár piaci érték

58 A kapcsoltság kezelésének módszerei Jogszerű megoldások 1) A kapcsolt vállalkozások közötti ügyletek megszüntetése 2) A kapcsolt vállalkozások egyesülése 3) Független fél bevonása 4) Külföldi cég a tulajdonosok között

59 A kapcsoltság kezelésének módszerei Jogszerűtlen megoldások 1) Közvetítő cég beiktatása 2) Offshore cég a tulajdonosok között 3) Stróman belépése

60 Stróman belépése a) A társasági szerződésbe foglalható rendelkezések részesedés átruházás korlátozása b) A szindikátusi szerződés együttszavazás c) Az üzletrész zálogjoggal való megterhelése

61 Vagyon és Kockázat Kft. Vagyon Kockázat

62 Vagyon és Kockázat Kft. Vagyon Kockázat

63 Vagyon és Kockázat Kft. Vagyon Kockázat

64 Vagyon és Kockázat Kft. Vagyon Kockázat Vagyon Kft.

65 Vagyon és Kockázat Kft. Vagyon Kockázat Vagyon Kft. Kockázat Kft.

66 Vagyon őrző cég Eszközök bérbeadása Aktív cég ingatlanok, gépek, járművek, jogok munkaerő, megrendelések, termelés, készletek

67 Vagyon őrző cég Eszközök bérbeadása Aktív cég Előnyök: - gyorsított amortizáció - vagyon védelem - bérleti díj variálható

68 Vagyon és kockázat szétválasztásának módszerei: 1. kiválás (szétválás) 2. apportálás 3. új cég

69 Kiválás Régi cég kiválás vagyonátvitel Új cég hátrány: az új cég felel a régi cég kötelezettségeiért

70 Apportálás Régi cég vagyon apportálás Új cég hátrány: a régi cég marad az új cég tulajdonosa

71 Új cég Új cég1 Régi cég Új cég2 hátrány: a vagyon a régi cégben marad

72 Vagyon és kockázat szétválasztásának módszerei: 1. kiválás (szétválás) 2. apportálás 3. új cég 4. új cég + apportálás + átalakulás

73 Átalakulás kedvezményezett átalakulás is lehet

74 Új cég + apportálás + átalakulás Régi cég

75 Új cég + apportálás + átalakulás Új cég Régi cég

76 Új cég + apportálás + átalakulás Új cég Régi cég Közös Kft

77 Új cég + apportálás + átalakulás Új cég Régi cég vagyon apportálás Közös Kft

78 Új cég + apportálás + átalakulás Új cég törzstőke befizetés Régi cég vagyon apportálás Közös Kft

79 Új cég + apportálás + átalakulás Új cég törzstőke befizetés Régi cég vagyon apportálás Közös Kft átalakulás

80 Új cég + apportálás + átalakulás Új cég törzstőke befizetés Régi cég vagyon apportálás Közös Kft átalakulás Közös Zrt

81 Tulajdoni arányok változása átalakulás után Közös Kft Közös Zrt Régi Cég 80 % Új Cég 20 % Régi Cég 20 % Új Cég 80 %

82 Kedvezményezett átalakulás Régi cég

83 Kedvezményezett átalakulás Régi cég Új Zrt

84 Kedvezményezett átalakulás Régi cég vagyon apportálás Vagyon Zrt Új Zrt

kedvezményezett")

85 Ingatlan áthelyezés 4 % illeték kivéve: a) kedvezményezett eszközátadás b) kedvezményezett átalakulás

86 Kedvezményezett eszközátruházás apportálással átruházó társaság törzstőkemelés Gt alapján átvevő társaság részleg összes eszköze kötelezettsége eszköz átruházási megállapodás új részesedés

87 Kedvezményezett eszközátruházás cserével átruházó társaság csere Ptk 378. átvevő társaság részleg összes eszköze kötelezettsége saját részesedés eszköz átruházási megállapodás

88

89 Jövedelem részesedésvásárlásnál Szja tv 77/A. + részesedés piaci értéke részesedés vételára = jövedelem feltéve piaci érték > vételár

90 Cél = vagyonáthelyezés Magánszeméy tulajdonos

91 Cél = vagyonáthelyezés Magánszeméy tulajdonos Cserére szánt Részesedés

92 Cél = vagyonáthelyezés Magánszeméy tulajdonos Vagyonörző cég Cserére szánt Részesedés Saját Részesedés

93 Cél = vagyonáthelyezés Magánszeméy tulajdonos Vagyonörző cég Cserére szánt Részesedés Csere Saját Részesedés

94 Cél = vagyonáthelyezés Magánszeméy tulajdonos Vagyonörző cég Saját Részesedés Cserére szánt Részesedés

95 Ajánlott cégstruktúra HU aktív cég AT bankszámla AT bankszámla eszközök bérbeadása HU vagyonőrző

96 Köszönöm a figyelmet

97 Az előadás képei letölthetőek: Előadások

98 Az előadás képei letölthetőek: Előadások

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Kisvállalkozások adózási problémái Budapest, 2017. március 25. Mit nem tud a magyar vállalkozó? pénzügyi terv készítés adótervezés tudatos cégstruktúra felépítés Rossz cégstruktúra

Előadó: Vadász Iván alelnök Kisvállalkozások adózási problémái Budapest, 2017. március 25. Mit nem tud a magyar vállalkozó? pénzügyi terv készítés adótervezés tudatos cégstruktúra felépítés Rossz cégstruktúra

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell. Joghajó, 2015. augusztus 29.

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell Joghajó, 2015. augusztus 29. Előadó: Vadász Iván alelnök Szerződések új megközelítésben Richard

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell Joghajó, 2015. augusztus 29. Előadó: Vadász Iván alelnök Szerződések új megközelítésben Richard

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. június 23. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. június 23. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Üzleti szerződések adótervezése Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Üzleti szerződések adótervezése Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.december 3. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.december 3. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Előadó: Vadász Iván alelnök. Adótanácsadók Egyesülete

CONFORG Előadó: Vadász Iván alelnök Adótanácsadók Egyesülete Adótervezés vagyongyarapodás vagyonvédelem Budapest, 2012. június 27. Az előadás képei letölthetőek: www.adko.hu Előadások polgári jog számvitel

CONFORG Előadó: Vadász Iván alelnök Adótanácsadók Egyesülete Adótervezés vagyongyarapodás vagyonvédelem Budapest, 2012. június 27. Az előadás képei letölthetőek: www.adko.hu Előadások polgári jog számvitel

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2.

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

Előadó: Vadász Iván alelnök. Adótanácsadók Egyesülete

CONFORG Előadó: Vadász Iván alelnök Adótanácsadók Egyesülete Adótervezés vagyongyarapodás vagyonvédelem Budapest, 2013. március 26. Az előadás képei letölthetőek: www.adko.hu Előadások polgári jog számvitel

CONFORG Előadó: Vadász Iván alelnök Adótanácsadók Egyesülete Adótervezés vagyongyarapodás vagyonvédelem Budapest, 2013. március 26. Az előadás képei letölthetőek: www.adko.hu Előadások polgári jog számvitel

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Kérem tegyék fel kérdéseiket. vadasz.ivan@adko.hu Adócsalás Cégtemető Felelősség Budapest, 2015. március 23. Előadó: Vadász Iván alelnök Az előadás

Az előadás képei letölthetőek: www.adko.hu Előadások Kérem tegyék fel kérdéseiket. vadasz.ivan@adko.hu Adócsalás Cégtemető Felelősség Budapest, 2015. március 23. Előadó: Vadász Iván alelnök Az előadás

Adócsalás Cégtemető Felelősség

Magyar Számviteli Szakemberek Egyesülete Fejér Megyei Szervezete Adócsalás Cégtemető Felelősség Székesfehérvár, 2015. január 21. Előadó: Vadász Iván alelnök Magyar árnyékgazdaság a GDP %-ban 120 100

Magyar Számviteli Szakemberek Egyesülete Fejér Megyei Szervezete Adócsalás Cégtemető Felelősség Székesfehérvár, 2015. január 21. Előadó: Vadász Iván alelnök Magyar árnyékgazdaság a GDP %-ban 120 100

Adóváltozások 2012-2013 Új veszélyek. Budapest, 2012. szeptember 7.

Adóváltozások 2012-2013 Új veszélyek Budapest, 2012. szeptember 7. Az előadás képei letölthetőek: www.adko.hu Előadások ÁFA elszámolás teljesítés szemlélet pénzforgalmi szemlélet Pénzforgalmi szemléletű

Adóváltozások 2012-2013 Új veszélyek Budapest, 2012. szeptember 7. Az előadás képei letölthetőek: www.adko.hu Előadások ÁFA elszámolás teljesítés szemlélet pénzforgalmi szemlélet Pénzforgalmi szemléletű

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

A kötelmi jog és az adójog kapcsolódási pontjai. előadó: Vadász Iván. Budapest, szeptember 28.

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. I. rész A szerződések adójogi szerkezete A jogászi és könyvelői szemlélet A szerződés alapján kell könyvelni

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. I. rész A szerződések adójogi szerkezete A jogászi és könyvelői szemlélet A szerződés alapján kell könyvelni

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. május 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. május 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Szolgáltatások ÁFA-ja és számlázása

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

NEXON. Gyakorlatban az adóváltozásokról. Budapest, 2013. december 5.

NEXON Gyakorlatban az adóváltozásokról Budapest, 2013. december 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Magyar árnyékgazdaság a GDP %-ban 120 100 105 93 98 100

NEXON Gyakorlatban az adóváltozásokról Budapest, 2013. december 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Magyar árnyékgazdaság a GDP %-ban 120 100 105 93 98 100

Adótervezés és számlázás. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. február 1.

Adótervezés és számlázás Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. február 1. Fiktív számlák, fantom cégek Fiktív számla fogalma - Hamisított számla - Valótlan tartalmú számla - Valótlan

Adótervezés és számlázás Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. február 1. Fiktív számlák, fantom cégek Fiktív számla fogalma - Hamisított számla - Valótlan tartalmú számla - Valótlan

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Menedzser Praxis Kft Mit tegyünk, ha jön az adóellenőr? Budapest, 2010. november 2. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli

Az előadás képei letölthetőek: www.adko.hu Előadások Menedzser Praxis Kft Mit tegyünk, ha jön az adóellenőr? Budapest, 2010. november 2. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11. Multi cég tőke Osztalék adómentes Magyar leányvállalat tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11. Multi cég tőke Osztalék adómentes Magyar leányvállalat tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök Kapcsolt vállalkozások adózási problémái 2019-2020 Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök Kapcsolt vállalkozások adózási problémái 2019-2020 Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles

Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2013. október 8. Az előadás képei letölthetőek: www.adko.hu Előadások Újdonságok

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2013. október 8. Az előadás képei letölthetőek: www.adko.hu Előadások Újdonságok

Gyakorlatban a 2015. évi adóváltozásokról. Budapest, 2014. december 10.

Gyakorlatban a 2015. évi adóváltozásokról Budapest, 2014. december 10. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32 % 39 % 35 % 43

Gyakorlatban a 2015. évi adóváltozásokról Budapest, 2014. december 10. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32 % 39 % 35 % 43

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök Kapcsolt vállalkozások adózási problémái 2019-2020 Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök Kapcsolt vállalkozások adózási problémái 2019-2020 Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. február 24. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. február 24. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, 2015. október 15.

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szerződések új megközelítésben A szerződés

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szerződések új megközelítésben A szerződés

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. április 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. április 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Budapest, augusztus 30.

Budapest, 2012. augusztus 30. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Előadások A lényeg külföldi adóalany vevő belföldi adóalany eladó szolgáltatás

Budapest, 2012. augusztus 30. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Előadások A lényeg külföldi adóalany vevő belföldi adóalany eladó szolgáltatás

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, november 6.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 6. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 6. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, október 21.

Budapest, október 21.") Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Benyújtás, postára adás napja:... Átvevő aláírása:

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

Nemzetközi szolgáltatások számlázása. Budapest, 2015. április 15.

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

Kis- és középvállalkozások. Társas vállalkozások. Gazdasági társaságok. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. Társas vállalkozások Külön jogszabályban rögzített Korlátolt és korlátlan felelősség Jogi és természetes személy alapíthatja Kettős könyvvezetés Társasági

Kis- és középvállalkozások Ügyvezetés I. és II. Társas vállalkozások Külön jogszabályban rögzített Korlátolt és korlátlan felelősség Jogi és természetes személy alapíthatja Kettős könyvvezetés Társasági

BEVALLÁS. FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés és számlázás Budapest, 2011.

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés és számlázás Budapest, 2011.

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2017. március 1. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások A jogászi és könyvelői szemlélet

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2017. március 1. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások A jogászi és könyvelői szemlélet

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2016. október 17. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2016. október 17. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek:

I. Bejelentés jellege Adóköteles tevékenység megkezdése változás bejelentés megszűnése 1. Helyi iparűzési adó állandó jellegű iparűzési tevékenység

Az adóhatóság tölti ki! Az adóhatóság megnevezése:... Adózó azonosító száma:... Benyújtás napja:... IPARŰZÉSI ADÓRA BEJELENTÉS (BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS, MEGSZŰNÉS) az adózás rendjéről szóló

Az adóhatóság tölti ki! Az adóhatóság megnevezése:... Adózó azonosító száma:... Benyújtás napja:... IPARŰZÉSI ADÓRA BEJELENTÉS (BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS, MEGSZŰNÉS) az adózás rendjéről szóló

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Adóváltozások 2013 1. rész

Adóváltozások 2013 1. rész Böröczkyné Verebélyi Zsuzsanna alelnök Adótanácsadók Egyesülete Törvényjavaslat A változások Törvény Magyar Közlöny Adónemek T/6842 2012. évi CIV. tv. MK. 93. cégeljárás T/7028

Adóváltozások 2013 1. rész Böröczkyné Verebélyi Zsuzsanna alelnök Adótanácsadók Egyesülete Törvényjavaslat A változások Törvény Magyar Közlöny Adónemek T/6842 2012. évi CIV. tv. MK. 93. cégeljárás T/7028

1. Adóalany neve (cégneve):.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.

:.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.") I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. április 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. április 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

év hó naptól év hó napig 1. Adóalany neve (cégneve): Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.

: Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.") BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 13.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 13. Szabad forrás számla nélküli vásárlásra fekete foglalkoztatáshoz korrupcióra Fontosabb ismertető

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 13. Szabad forrás számla nélküli vásárlásra fekete foglalkoztatáshoz korrupcióra Fontosabb ismertető

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján I. BEJELENTÉS JELLEGE Adóköteles tevékenység Változás-bejelentés

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján I. BEJELENTÉS JELLEGE Adóköteles tevékenység Változás-bejelentés

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá

Az adóhatóság tölti ki! Iktatószám:. Adóhatóság: Nyírmihálydi Község Jegyzője Átvétel dátuma:... Átvevő:...Adózó mutatója:... BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá I. Bejelentkezés

Az adóhatóság tölti ki! Iktatószám:. Adóhatóság: Nyírmihálydi Község Jegyzője Átvétel dátuma:... Átvevő:...Adózó mutatója:... BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá I. Bejelentkezés

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi szakértő

A szociális szövetkezeteket érintő pénzügyi adózási számviteli szabályok és azokat érintő jogszabályi módosulások Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi

A szociális szövetkezeteket érintő pénzügyi adózási számviteli szabályok és azokat érintő jogszabályi módosulások Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Számviteli változások 2014. Tóth Mihály bejegyzett könyvvizsgáló

Számviteli változások 2014 Tóth Mihály bejegyzett könyvvizsgáló Releváns jogszabályok egyes törvényeknek a távolléti díj számításával és a közpénzek szabályozásával összefüggő módosításáról szóló 2013.

Számviteli változások 2014 Tóth Mihály bejegyzett könyvvizsgáló Releváns jogszabályok egyes törvényeknek a távolléti díj számításával és a közpénzek szabályozásával összefüggő módosításáról szóló 2013.

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

4iG Nyrt. rendkívüli tájékoztatója

4iG Nyrt. rendkívüli tájékoztatója ELŐTERJESZTÉSEK ÉS HATÁROZATI JAVASLATOK a 4iG Nyilvánosan Működő Részvénytársaság 2018. november 12. napján 10:00 órai kezdettel megtartandó RENDKÍVÜLI KÖZGYŰLÉSÉRE

4iG Nyrt. rendkívüli tájékoztatója ELŐTERJESZTÉSEK ÉS HATÁROZATI JAVASLATOK a 4iG Nyilvánosan Működő Részvénytársaság 2018. november 12. napján 10:00 órai kezdettel megtartandó RENDKÍVÜLI KÖZGYŰLÉSÉRE

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. március 28. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. március 28. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban. Budapest, 2013. március 7.

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

BEVALLÁS a helyi iparűzési adóról. Felsõjánosfa Község Önkormányzata. titulus családi név utónév 2. utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Kehidakustány Közös Önkormányzati Hivatal

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá (KATA bejelentés V. ) I. Bejelentkezés jellege Adóköteles tev. megszűnése Helyi iparűzési adó - állandó jellegű tevékenység - ideiglenes jellegű

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá (KATA bejelentés V. ) I. Bejelentkezés jellege Adóköteles tev. megszűnése Helyi iparűzési adó - állandó jellegű tevékenység - ideiglenes jellegű

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

BEJELENTÉS (bejelentkezés, változás-bejelentés)

") BEJELENTÉS (bejelentkezés, változás-bejelentés) [az állandó jellegű iparűzési tevékenység, a vállalkozók kommunális adójában fennálló adóköteles tevékenység megkezdéséről, a bejelentett adatok változásáról,

BEJELENTÉS (bejelentkezés, változás-bejelentés) [az állandó jellegű iparűzési tevékenység, a vállalkozók kommunális adójában fennálló adóköteles tevékenység megkezdéséről, a bejelentett adatok változásáról,

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

AZONOSÍTÓ ADATOK 1. Az adózó neve (cégneve):... ... telephelye:... ... levelezési címe:...

:... ... telephelye:... ... levelezési címe:...") HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről MONOSZLÓ önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről MONOSZLÓ önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Az adózó neve (cégneve): Születési helye: ideje: Anyja neve: Címe (lakóhelye, székhelye): Telephelye: Levelezési címe:

: Születési helye: ideje: Anyja neve: Címe (lakóhelye, székhelye): Telephelye: Levelezési címe:") HELYI IPARŰZÉSI ADÓBEVALLÁS 20 adóévről Velence önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről A bevallás elektronikus úton nem kitölthető,

HELYI IPARŰZÉSI ADÓBEVALLÁS 20 adóévről Velence önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről A bevallás elektronikus úton nem kitölthető,

Számviteli aktualitások 2015. Vállalkozási szakterület

(számviteli témakör) Forrás Akadémia GriffSoft Informatikai Zrt. 1041 Budapest, Görgey Artúr utca 69-71. Telefon: +36-1/450-2200, +36-62/549-100 Fax: +36-1/239-0056, +36-62/401-417 Web: www.griffsoft.hu

(számviteli témakör) Forrás Akadémia GriffSoft Informatikai Zrt. 1041 Budapest, Görgey Artúr utca 69-71. Telefon: +36-1/450-2200, +36-62/549-100 Fax: +36-1/239-0056, +36-62/401-417 Web: www.griffsoft.hu

Bejelentkezés, Változás-bejelentés

Bejelentkezés, Változás-bejelentés az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján Makó Város önkormányzat adóhatóságához Makó Város Polgármesteri

Bejelentkezés, Változás-bejelentés az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján Makó Város önkormányzat adóhatóságához Makó Város Polgármesteri

Kiemelt ellenőrzési terület

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, 2015. november 11.

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. november 11. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. november 11. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

NONPROFIT? CIVIL? EGYÉB SZERVEZET?

NONPROFIT? CIVIL? EGYÉB SZERVEZET? Önkéntes céllal tevékenykedő szervezet egyszerre lehet: - Nonprofit - Civil - Egyéb Nonprofit szervezet: - 2007. júl. 1-től alapítható np. gazdasági társaság, - jelenleg

NONPROFIT? CIVIL? EGYÉB SZERVEZET? Önkéntes céllal tevékenykedő szervezet egyszerre lehet: - Nonprofit - Civil - Egyéb Nonprofit szervezet: - 2007. júl. 1-től alapítható np. gazdasági társaság, - jelenleg