Adócsalás Cégtemető Felelősség. Budapest, május 15.

|

|

|

- Gizella Tóthné

- 8 évvel ezelőtt

- Látták:

Átírás

1 Adócsalás Cégtemető Felelősség Budapest, május 15.

2 Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó

3 Az előadás képei letölthetőek: Előadások

4 Témák: Újfajta intézkedések az Art alapján A csődtörvény szankcióinak alkalmazása Büntetőjogi felelősség

5 Újdonságok az adóellenőrzésben Revizor + NAV nyomozók közös fellépése Fedett tevékenység, titkos információgyűjtés Adóregisztrációs eljárás Fokozott adóhatósági felügyelet

6 REVIZOROK + PÉNZÜGYI NYOMOZÓK

7 Pénzügyi nyomozó: - az a pénzügyőr, aki a NAV bűnmegelőzési, bűnüldözési, bűnfelderítési és nyomozati feladatait látja el, - a NAV állományában lévő azon személy, kormánytisztviselői jogviszonyban látja el. aki az előbbi feladatokat

8 Pénzügyi nyomozó - Titkos információgyűjtés - Leplezett figyelés - Kényszerítő eszközök (pénzügyőr) - Igazoltatás (pénzügyőr) - Lefoglalás (pénzügyőr) Adóellenőr - ellenőrzéshez szükséges helyiségbe beléphet - váll. tev. összefüggő járművet átvizsgálhat - iratokba betekinthet, megvizsgálhat - tájékoztatást, nyilatkozatot kérhet - kacsolódó vizsgálatot végezhet

9 Titkos információgyűjtés informátort, bizalmi személyt vagy a NAV-val titkosan együttműködő más személyt vehetnek igénybe, a kilétét leplező fedett nyomozó igénybevételével információt gyűjthetnek, adatot ellenőrizhetnek, fedőokiratot állíthatnak ki, használhatnak fel, fedőintézményt hozhatnak létre, és tarthatnak fenn, a bűncselekmény elkövetésével gyanúsítható és vele kapcsolatban lévő személyt, megfigyelhetnek, arról információt gyűjthetnek, az észlelteket technikai eszközzel rögzíthetik, hírközlési rendszerekből és egyéb adattároló eszközökből információt gyűjthetnek.

10 a velük együttműködők tevékenységéért ellenszolgáltatást nyújthatnak indokolt mértékű anyagi a nyomozás megszüntetésének kilátásba helyezésével információszolgáltatásban állapodhatnak meg a bűncselekmény elkövetőjével, ha a megállapodással elérhető bűnüldözési célhoz fűződő érdek jelentősebb, mint az állam büntetőjogi igényének érvényesítéséhez fűződő érdek

11 2010. évi CXXII. tv 13. (7) bek. -NAV bűnüldözési feladatai Be. 36. (2) bek. c) pont -számvitel rendjének megsértése, csődbűncselekmény - költségvetési csalás, visszaélés társadalombiztosítási jut. - ezekkel összefüggésben elkövetett köz/magánokirat-hamisítás

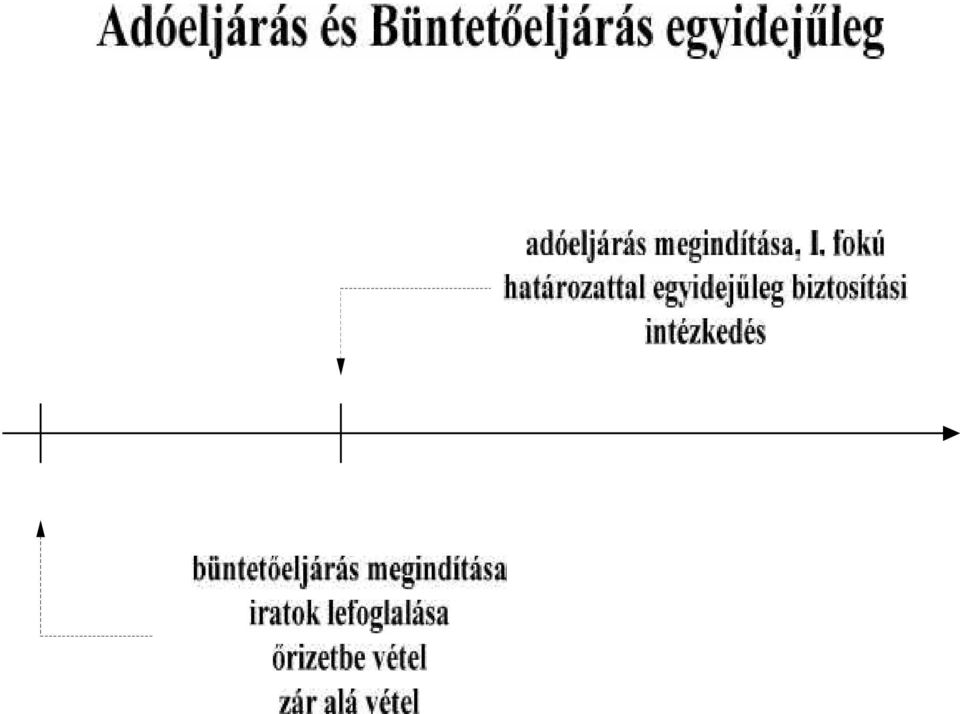

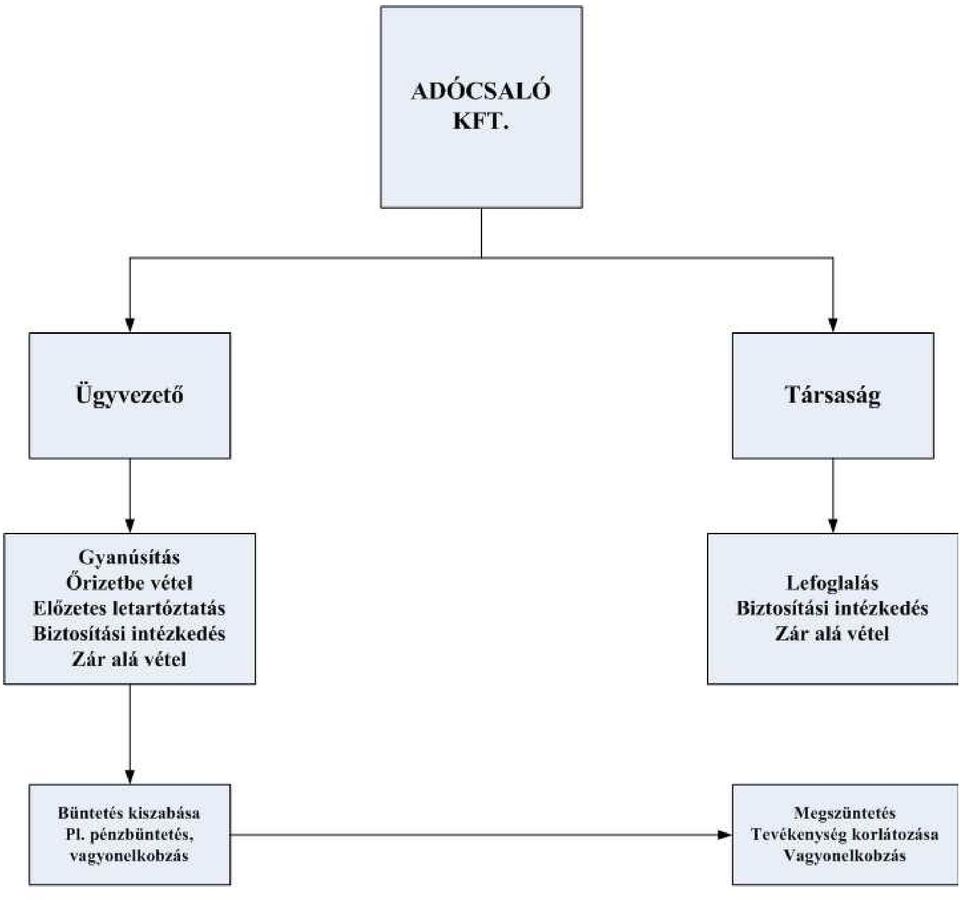

12 A gyanúsítást követően: -Házkutatás (Be ) - Lefoglalás (Be ) - Biztosítási intézkedés (Be ) Zár alá vétel (Be )

- Biztosítási intézkedés (Be.")

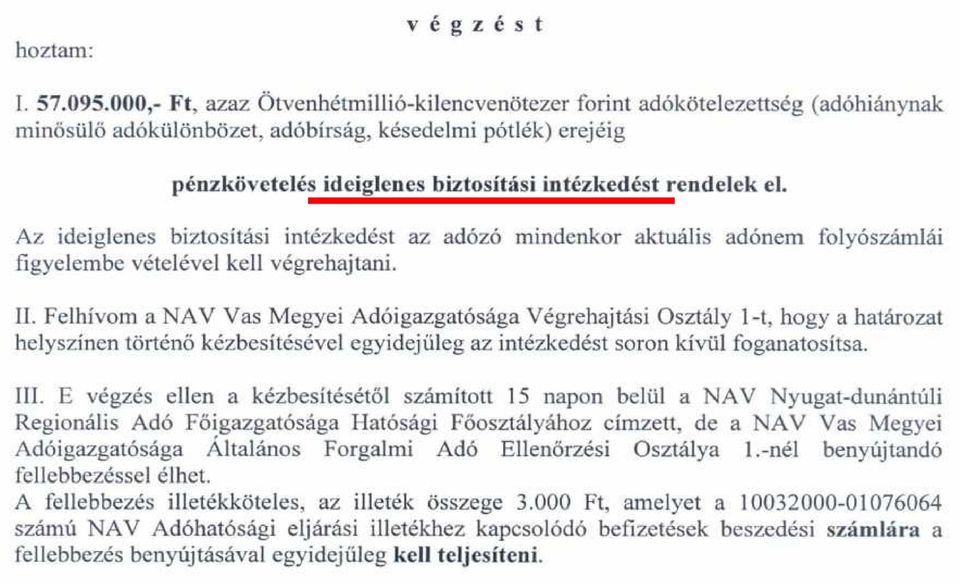

13 Biztosítási intézkedés: Terhelt vagy MÁS ÉRDEKELT ingó, ingatlan vagyona, értékpapírja, pénzeszköze, üzletrésze Ha a zár alá vétel feltételeinek fennállása valószínűsíthető és a terhelt a vagyonmentést megkísérli vagy ez feltételezhető.

14 Zár alá vétel: Olyan bűncselekmény miatt folyik az eljárás, ahol vagyonelkobzás elrendelésének van helye: - bcs. elkövetése során vagy ezzel összefüggésben szerzett vagyon, - amely a szerzett vagyon helyére lépett - amellyel más gazdagodott, ha ez gazdálkodó szervezet vele szemben, jogutódlás esetén a jogutóddal szemben. NEM FELTÉTEL TEHÁT, HOGY A TERHELT BIRTOKOLJA A VAGYONT.

15

16

17 LEFOGLALÁS = ELLEHETETLENÜLÉS Tükör server Iratmásolat hátrahagyását kérni Iratőrzési hely és a székhely szétválasztása A könyvelő sem őrizgetheti az ügyfél iratait Minden jogorvoslati lehetőség kihasználása

18 JOGI SZEMÉLY ELLENI INTÉZKEDÉSEK

19 2001. évi CIV. tv. - szándékos bűncselekmények - jogi személy javára, jogi személy felhasználásával - előny szerzését célozta vagy eredményezte - vezető tisztségviselő, képviseletre jogosult tag, cégvezető, fb. tag vagy ezek megbízottja - tag vagy alkalmazott és az előbbiek ellenőrzési kötelezettségének teljesítése megakadályozhatta volna

20

21 Elévülés meghosszabbítása

22 2008. évre elévülés kezdete kivéve: havi bevallások Elévülés vége

23 Költségvetési csalás esetén, az adó megállapításához való jog nem évül el mindaddig, amíg a bűncselekmény büntethetősége el nem évül. Art (1a) bek.

24 Btk. 26. (1) bek. A büntethetőség elévül a büntetési tétel felső határának megfelelő idő elteltével.

25 költségvetésnek okozott vagyoni hátrány Ft büntetési tétel Kisebb: év Nagyobb: év Jelentős: év Különösen nagy: év Különösen jelentős: felett 5 10 év

26 2008. évben különösen nagy értékre elkövetett költségvetési csalás Elévülés vége

27 ADÓREGISZTRÁCIÓS ELJÁRÁS Art. és Ctv. kapcsolódó szabályai

28 MIKOR kerülhet rá sor: a) adószám megállapítása iránti kérelem benyújtásakor b) adószám megállapítását követő 1 éven belül c) vtv / spec. tag változása

29 EREDMÉNYE lehet: a) adószám megadása megállapításának megtagadása b) adószám törlése / adószám

30

31

32 AKADÁLYOK a) MAGÁNSZEMÉLY b) MAGÁNSZEMÉLY másik cége aa) adótartozása van (180 nap) ab) adótartozással szűnt meg (5 év) ac) adószámát törölték (5 év) adótartozása van (180 nap)

33 Fokozott adóhatósági felügyelet

34 Kockázatelemzési eljárás: - vezető tisztségviselő változása esetén - tag változás esetén - kérdőív kiküldés - a pénzügyi, személyi és tárgyi feltételek vizsgálata - fokozott adóhatósági felügyelet alá vonás, legfeljebb 1 év - gyakoribb bevallás benyújtásra kötelezhetik, illetve a bevallást adótanácsadó v. adószakértő ellenjegyzéséhez köthetik

35

36 Kitöltési útmutató az adózás rendjéről szóló évi XCII. törvény 24/F. (1) bekezdésében foglalt intézkedés végrehajtására kitöltendő KOCKERD kérdőívhez Az állami adóhatóság az adószám megállapítását, illetőleg az adózás rendjéről szóló évi XCII. törvény 24/D. szerinti eljárást követően haladéktalanul kockázatelemzési eljárást folytat le, amely során az adózó részére kérdőívet küldhet, amelyen - az adózó által végezni kívánt tevékenységhez szükséges személyi, tárgyi és pénzügyi feltételek fennállásának ellenőrzése céljából- az alábbiakra hívja fel az adózót: a) a tevékenység részletes bemutatása, b) a foglalkoztatottak számával, az alkalmazás jellegévei kapcsolatos információk közlése, c) a tevékenység folytatásához rendelkezésre álló eszközök bemutatása, d) a tevékenység végzéséhez szükséges helyiség adataira, valamint a helyiség használatának jogcímére vonatkozó információk közlése, e) a végezni kívánt tevékenységhez rendelkezésre álló pénzügyi, finanszírozási források részletes bemutatása. A kérdőív kitöltésével és benyújtásával kapcsolatos általános tudnivalók: A KOCKERD számú nyomtatvány a kitöltést követően postai úton, vagy az adóhatóság ügyfélszolgálatain, kirendeltségein keresztül eljuttatható az adóhatósághoz. Az adózó számára megküldött kérdőívben szereplő kérdések megválaszolása során kérjük figyelembe venni a kitöltési útmutatóban foglaltakat és ügyeljen az Önre vonatkozó maximális kitöltöttségre. Figyelem! A kérdőív kitöltése dátum és aláírás nélkül érvénytelen! Felhívjuk figyelmét, hogy a kérdőívet büntetőjogi felelősség mellett tölti ki.

37 10 nap mulasztási bírság/adóbírság adószám törlés

38

39

40 Csődtörvény szankciói

41 Tagok felelőssége

42

43

44 Gt 50. A korlátolt felelősségű társaság és a részvénytársaság jogutód nélküli megszűnése esetén nem hivatkozhat korlátolt felelősségére az a tag, aki ezzel visszaélt. alkalmazni kell a betéti társaság kültagjára is

45 Gt 54. Ha a minősített befolyásszerző az ellenőrzött társaság vonatkozásában tartósan hátrányos üzletpolitikát folytat cégbíróság biztosíték adására kötelezheti, vagy törvényességi felügyeleti intézkedés a felszámolási eljárás során, vagy a társaság jogutód nélküli megszűnéskor megállapítja korlátlan és teljes felelősségét

46 Ptk. 3:2. [Helytállás a jogi személy tartozásaiért] (1)A jogi személy kötelezettségeiért saját vagyonával köteles helytállni; a jogi személy tagjai és alapítója a jogi személy tartozásaiért nem felelnek. (2)Ha a jogi személy tagja vagy alapítója korlátolt felelősségével visszaélt, és emiatt a jogi személy jogutód nélküli megszűnésekor kielégítetlen hitelezői követelések maradtak fenn, e tartozásokért a tag vagy az alapító korlátlanul köteles helytállni.

47 Ptk. 3:48. (3) bek. [Jogi személy jogutód nélküli megszűnése] A jogutód nélkül megszűnt jogi személy tagjai és alapítója a felosztott vagyonból való részesedésük mértékéig kötelesek helytállni a megszűnt jogi személy ki nem elégített tartozásaiért.

48 Ptk. 3:324. (3) bek. [A minősített többséggel rendelkező tag többletkötelezettségei] Ha a társaság jogutód nélkül megszűnik, a ki nem elégített követelésekért a hitelező keresete alapján a minősített többséggel rendelkezett tag köteles helytállni, feltéve, hogy a jogutód nélküli megszűnésre a minősített többséggel rendelkezett tag hátrányos üzletpolitikája miatt került sor. Ez a rendelkezés végelszámolással történő megszűnés esetén nem alkalmazható.

49

50

51 Rosszhiszemű cégeladás Csőd tv. 63/A. Felszámolás megindítása Megelőző 3 év - ki nem elégített kötelezettség - a saját tőke 50 %-át meghaladja - felszámoló vagy hitelező kereseti kérelmére - vagyoni hányad átruházójának többségi befolyása volt Keresetindítási határidő Jogerős lezárás közzétételét követő 90. nap

52

53

54 Mentességek

55

56

57

58 Vezető tisztségviselők felelőssége

59

60

61 EBH A II. r. alperes névleges ügyvezetőnek tekintette magát és akkor sem látott el ügyvezetői feladatokat, amikor a cég fizetésképtelenséggel fenyegető helyzetbe került. Ezzel megsértette a Csőd tv 33/A. (1) bekezdésében írtakat és előidézte a társasági vagyon csökkenését [Gt. 30. (3) bekezdés, Csőd tv. 33/A. (1) bekezdés].

62 Gt. 30. (3) A gazdasági társaság fizetésképtelenségével fenyegető helyzet bekövetkeztét követően a vezető tisztségviselők ügyvezetési feladataikat a társaság hitelezői érdekeinek elsődlegessége lapján kötelesek ellátni. Ptk. 3:118...a hitelezők kielégítetlen követelésük erejéig kártérítési igényt érvényesíthetnek a társaság vezető tisztségviselőivel szemben a szerződésen kívül okozott károkért való felelősség szabályai szerint, ha a vezető tisztségviselő a társaság fizetésképtelenségével fenyegető helyzet beállta után a hitelezői érdekeket nem vette figyelembe.

63

64 Btk Gazdasági adatszolgáltatási kötelezettség elmulasztása A gazdálkodó szervezet vezető állású személye, aki közreműködik abban, hogy - a gazdálkodó szervezet a székhelyén, telephelyén vagy fióktelepén ne legyen fellelhető, - közhitelű nyilvántartásba olyan személy kerüljön a gazdálkodó szervezet képviseletére jogosult személyként bejegyzésre, akinek lakóhelye vagy tartózkodási helye ismeretlen, illetve ismeretlennek minősül, vagy - közhitelű nyilvántartásba a gazdálkodó szervezet tulajdonosaként olyan személy vagy gazdálkodó szervezet kerüljön bejegyzésre, akinek a lakóhelye vagy tartózkodási helye ismeretlen vagy ismeretlennek minősül, illetve amely a székhelyén, telephelyén vagy fióktelepén nem lelhető fel, vagy aki, illetve amely nem a tényleges tulajdonos, bűntett miatt három évig terjedő szabadságvesztéssel büntetendő. Offshore cég?

65 Mentességek

66 Mentesül a Ctv. 138/A. (3) bek. alól - a fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően az ilyenkor elvárható valamennyi intézkedést megtette a hitelezői veszteségek elkerülése érdekében

67 Mentesül a Ctv. 138/A. (3) bek. alól - a fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően az ilyenkor elvárható valamennyi intézkedést megtette a hitelezői veszteségek elkerülése érdekében Az az időpont, amelytől kezdve a cég vezetői előre látták vagy ésszerűen előre láthatták, hogy a cég nem lesz képes esedékességkor kielégíteni a kötelezettségeket.

68 Mentesül a Ctv. 118/A. (3) bek. alól - a fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően az ilyenkor elvárható valamennyi intézkedést megtette a hitelezői veszteségek elkerülése érdekében Az az időpont, amelytől kezdve a cég vezetői előre látták vagy ésszerűen előre láthatták, hogy a cég nem lesz képes esedékességkor kielégíteni a kötelezettségeket. Amennyiben a vezető tisztségviselő a megszűntnek nyilvánítást követően nem tett eleget a beszámoló letétbe helyezésének és közzétételének vagy irat és vagyonátadási, illetve tájékoztatási kötelezettségét megszegi, a hitelezők érdekeinek sérelmét vélelmezni kell!!!

69 Közreműködők felelőssége

70

71

72 Ügyvéd

73 Rosszhiszemű cégeladás

74 Rosszhiszemű cégeladás Szándékos ügyvédi közreműködés

75 Rosszhiszemű cégeladás Szándékos ügyvédi közreműködés Btk. 342.

76 Btk (1) bek. c) pont (közokirat-hamisítás) Aki közreműködik abban, hogy jog vagy kötelezettség létezésére, megváltozására vagy megszűnésére vonatkozó valótlan adatot, tényt vagy nyilatkozatot foglaljanak közokiratba, bűntett miatt három évig terjedő szabadságvesztéssel büntetendő.

77 Cégek fiktív eladásában közreműködő ügyvéd BH Elköveti az intellektuális közokirat-hamisítás bűntettét az az ügyvéd, aki közreműködik cégek fiktív adásvételében, valamint abban, hogy a fiktív adásvétel szerinti, a valóságnak meg nem felelő adatok kerüljenek a cégnyilvántartásba [1978. évi IV. törvény 274. (1) bekezdés c) pont].

78 A városi bíróság a november 17. napján kelt ítéletével a II. rendű terheltet bűnösnek mondta ki 203 rendbeli társtettesként elkövetett közokirat-hamisítás bűntettében, amelyből 86 rendbeli cselekmény kísérleti szakban maradt ÍTÉLET halmazati büntetésül - végrehajtásában 2 év próbaidőre felfüggesztett - 1 év 4 hónap börtönbüntetésre, valamint forint pénzmellékbüntetésre ítélte és meg nem fizetése esetére rendelkezett a pénzmellékbüntetés átváltoztatásáról.

79 Ügyvéd minden esetben ugyanaz Felhajtó Vevők váltogatva 24 fős csoportból

80 Könyvelő

81 Rosszhiszemű cégeladás Bevallások elmulasztása Btk (7) bek.

82 Btk (7) bek. (költségvetési csalás) Aki költségvetésből származó pénzeszközökkel kapcsolatban előírt elszámolási, számadási, vagy az előírt tájékoztatási kötelezettségének nem vagy hiányosan tesz eleget, valótlan tartalmú nyilatkozatot tesz, vagy valótlan tartalmú, hamis vagy hamisított okiratot használ fel, bűntett miatt három évig terjedő szabadságvesztéssel büntetendő. Csak szándékosan követhető el Bűnsegéd

83 Adócsalás az is ha a számlát bekönyvelték de az ellenőrzés előtt kivették BH I. Adócsalás vétségének kísérlete esetén a tartozás kiegyenlítése mint büntethetőséget megszüntető ok értelemszerűen nem jöhet figyelembe, az elkövető legfeljebb a kísérlettől önkéntes elállással, illetve - befejezett kísérlet esetén - önkéntes eredményelhárítással mentesülhet a büntetőjogi felelősségének megállapítása alól [1978. évi IV. törvény 310. (1) bekezdés és (6) bekezdés]. II. A fiktív számlának az adóbevallás alapját képező könyvelésben való feltüntetése annak felhasználását jelenti akkor is, ha maga a számla nem kerül az adóhatóságokhoz benyújtásra, ekként ez a magatartás magánokirat-hamisítás megállapítása alapjául szolgálhat (1978. évi IV. törvény 276. ).

84 Önellenőrzés büntethetőség az önellenőrzés nem mentesít a bűntető jogi hátránytól

85 Könyvvizsgáló, felügyelőbizottság

86 Btk (A költségvetési csaláshoz kapcsolódó ellenőrzési kötelezettség elmulasztása) felügyeleti vagy A gazdálkodó szervezet vezetője, ellenőrzésre vagy felügyeletre feljogosított tagja vagy dolgozója, ha a felügyeleti vagy az ellenőrzési kötelezettség teljesítését elmulasztja, és ezáltal lehetővé teszi, hogy a költségvetési csalást a gazdálkodó szervezet tagja vagy dolgozója a gazdálkodó szervezet tevékenysége körében elkövesse, bűntett miatt három évig terjedő szabadságvesztéssel büntetendő.

87

88 Btk (1) bek. c) pont (közokirat-hamisítás) Aki közreműködik abban, hogy jog vagy kötelezettség létezésére, megváltozására vagy megszűnésére vonatkozó valótlan adatot, tényt vagy nyilatkozatot foglaljanak közokiratba, bűntett miatt három évig terjedő szabadságvesztéssel büntetendő.

89 Btk Gazdasági adatszolgáltatási kötelezettség elmulasztása A gazdálkodó szervezet vezető állású személye, aki közreműködik abban, hogy - a gazdálkodó szervezet a székhelyén, telephelyén vagy fióktelepén ne legyen fellelhető, - közhitelű nyilvántartásba olyan személy kerüljön a gazdálkodó szervezet képviseletére jogosult személyként bejegyzésre, akinek lakóhelye vagy tartózkodási helye ismeretlen, illetve ismeretlennek minősül, vagy - közhitelű nyilvántartásba a gazdálkodó szervezet tulajdonosaként olyan személy vagy gazdálkodó szervezet kerüljön bejegyzésre, akinek a lakóhelye vagy tartózkodási helye ismeretlen vagy ismeretlennek minősül, illetve amely a székhelyén, telephelyén vagy fióktelepén nem lelhető fel, vagy aki, illetve amely nem a tényleges tulajdonos, bűntett miatt három évig terjedő szabadságvesztéssel büntetendő.

90 Tényleges tulajdonosnak minősül: az a személy vagy gazdálkodó szervezet, aki, illetve amely a gazdálkodó szervezetben közvetlenül vagy közvetve a szavazati jogok vagy a tulajdoni hányad legalább tíz százalékával vagy a Polgári Törvénykönyv szerinti meghatározó befolyással rendelkezik

91 Btk A számvitel rendjének megsértése Aki - bizonylati rendet megsérti vagy - könyvvezetési, beszámoló készítési kötelezettségét megszegi - könyvvizsgálati kötelezettségét megszegi a megbízható és valós képet lényegesen befolyásoló hibát idéz elő, vagy az adott üzleti évet érintően vagyoni helyzete áttekintését, illetve ellenőrzését meghiúsítja

92 A megbízható és valós képet lényegesen befolyásoló a hiba: ha egy adott üzleti évet érintően feltárt hibák és hibahatások - eredményt, saját tőkét növelő-csökkentő értékének együttes, előjeltől független összege meghaladja a hiba elkövetésének üzleti évére vonatkozó számviteli beszámolóban kimutatott nettó árbevétel húsz százalékát és mérlegfőösszeg húsz százalékát is. Minden esetben megbízható és valós képet lényegesen befolyásoló a hiba: ha egy adott üzleti évet érintően feltárt hibák és hibahatások - eredményt, saját tőkét növelő-csökkentő értékének együttes, előjeltől független összege meghaladja az ötszázmillió forintot.

93 Btk (Csődbűncselekmény) Négy alapeset - a fizetésképtelenséggel fenyegető helyzetben elkövetett csődbűncselekmény a fizetésképtelenséget előidéző csődbűncselekmény a fizetésképtelen helyzetben elkövetett csődbűncselekmény a hitelező jogtalan előnyben részesítésével elkövetett csődbűncselekmény - a vagyon vagy annak egy része elrejtésével, eltitkolásával, megrongálásával, megsemmisítésével, használhatatlanná tételével, - színlelt ügylet kötésével vagy kétes követelés elismerésével, vagy - az ésszerű gazdálkodás követelményeivel ellentétes más módon - a gazdálkodó szervezet vagyonát ténylegesen vagy színleg csökkenti, és ezzel a hitelező vagy a hitelezők kielégítését részben vagy egészben meghiúsítja - Btk (6) tettes az is, aki a vagyonnal jogszerűen már nem rendelkezhet, de erre lehetősége van

94 Btk (Tartozás fedezetének elvonása) Aki írásbeli szerződés alapján fennálló követelés fedezetéül szolgáló vagyont részben vagy egészben elvonja, [405. (1)] gazdasági tevékenységből származó tartozás fedezetéül szolgáló vagyont részben vagy egészben elvonja, [405. (2)]

95 A felszámoló megtámadhatja a szerződéseket Csődtv 40. a) 5 évre visszamenőleg az adós vagyonának csökkenését eredményező szerződést, jognyilatkozatot, ha az adós szándéka a hitelező vagy a hitelezők kijátszására irányult, és a másik fél erről a szándékról tudott vagy tudnia kellett, b) 2 évre visszamenőleg ingyenes elidegenítés, kötelezettségvállalás vagy a harmadik személy javára feltűnően aránytalan értékkülönbözettel megkötött visszterhes jogügylet, c) napra visszamenőleg egy hitelező előnyben részesítése

96 A felszámoló kérheti a bíróságtól megállapítását Csődtv 33/A. a vezetők felelősségének - 3 évre visszamenőleg - vagyoni biztosíték is kérhető - gazdálkodó szervezet vezetőjének minősül az a személy is, aki a gazdálkodó szervezet döntéseinek meghozatalára ténylegesen meghatározó befolyást gyakorolt - mentesül a felelősség alól a vezető, ha bizonyítja, hogy a fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően az elvárható valamennyi intézkedést megtette

97 A felszámoló megtámadja a szerződéseket megtámadási határidő: tudomásszerzéstől 90 napig, max. a felszámolást elrendelő végzés közzétételének időpontjától számított 1 éves jogvesztő határidőn belül - a Ptk. érvénytelen szerződésre vonatkozó rendelkezéseit kell alkalmazni - összefonódás esetén a rosszhiszeműséget, illetőleg az ingyenességet vélelmezni kell - hitelezőket tájékoztatni kell

98 Btk (Gazdasági csalás) Aki jogtalan haszonszerzés végett színlelt gazdasági tevékenységet végez, és ezzel vagyoni hátrányt okoz. A bűncselekménynek sem elkövetési tárgya, sem passzív alanya nincs, de a törvényi tényállás szövegezéséből még csak a sértett személyére sem lehet következtetni. (Btk. Kommentár)

99 Köszönöm a figyelmet

Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó. 2014. Június 4.

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó 2014. Június 4. Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Újfajta intézkedések az Art alapján A csődtörvény szankcióinak alkalmazása

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó 2014. Június 4. Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Újfajta intézkedések az Art alapján A csődtörvény szankcióinak alkalmazása

Újdonságok az adóellenőrzésben

Újdonságok az adóellenőrzésben Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. szeptember 27. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

Újdonságok az adóellenőrzésben Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. szeptember 27. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2013. október 8. Az előadás képei letölthetőek: www.adko.hu Előadások Újdonságok

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2013. október 8. Az előadás képei letölthetőek: www.adko.hu Előadások Újdonságok

A GAZDÁLKODÁS RENDJÉT SÉRTŐ BŰNCSELEKMÉNYEK. Dr. Balogh Ágnes egyetemi docens, PTE ÁJK

A GAZDÁLKODÁS RENDJÉT SÉRTŐ BŰNCSELEKMÉNYEK Dr. Balogh Ágnes egyetemi docens, PTE ÁJK A számvitel rendjének megsértése 403. (1) Aki a számvitelről szóló törvényben vagy a felhatalmazásán alapuló jogszabályokban

A GAZDÁLKODÁS RENDJÉT SÉRTŐ BŰNCSELEKMÉNYEK Dr. Balogh Ágnes egyetemi docens, PTE ÁJK A számvitel rendjének megsértése 403. (1) Aki a számvitelről szóló törvényben vagy a felhatalmazásán alapuló jogszabályokban

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, november 6.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 6. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 6. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

Adókamara Adószakértői Tagozat. A bűn határán. Budapest, 2011. június 1.

Adókamara Adószakértői Tagozat A bűn határán. Budapest, 2011. június 1. Előadók: Vadász Iván alelnök Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Dr. Fülöp Péter, ügyvéd adótanácsadó Bűntetőjogi alapok

Adókamara Adószakértői Tagozat A bűn határán. Budapest, 2011. június 1. Előadók: Vadász Iván alelnök Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Dr. Fülöp Péter, ügyvéd adótanácsadó Bűntetőjogi alapok

Vezető tisztségviselő felelőssége. Csehi Zoltán

Vezető tisztségviselő felelőssége Csehi Zoltán 2014.5.13. 1 Vezető tisztségviselő felelőssége Nem csak társasági jogi kérdés! A kódex vonatkozó normáit együtt kell alkalmazni! Munkajogi szabályok! 2 2

Vezető tisztségviselő felelőssége Csehi Zoltán 2014.5.13. 1 Vezető tisztségviselő felelőssége Nem csak társasági jogi kérdés! A kódex vonatkozó normáit együtt kell alkalmazni! Munkajogi szabályok! 2 2

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

Újdonságok az adóellenırzésben

Újdonságok az adóellenırzésben Elıadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. szeptember 27. Újdonságok az adóellenırzésben KOCKERD kérdıív Adóregisztrációs eljárás Revizor + NAV nyomozók

Újdonságok az adóellenırzésben Elıadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. szeptember 27. Újdonságok az adóellenırzésben KOCKERD kérdıív Adóregisztrációs eljárás Revizor + NAV nyomozók

GAZDASÁGI TÁRSASÁGOK évi IV. törvény

GAZDASÁGI TÁRSASÁGOK 2006. évi IV. törvény DR SZALAI ERZSÉBET 1 A gt-k ismétlése és + ismeretanyag - alapítók és korlátok - alapítói vagyon - létesítő iratra vonatkozó szabályok - vezető tisztségviselők

GAZDASÁGI TÁRSASÁGOK 2006. évi IV. törvény DR SZALAI ERZSÉBET 1 A gt-k ismétlése és + ismeretanyag - alapítók és korlátok - alapítói vagyon - létesítő iratra vonatkozó szabályok - vezető tisztségviselők

A kényszertörlési eljárással kapcsolatos tudnivalók

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

A kényszertörlési eljárással kapcsolatos tudnivalók

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA A gazdasági társaságok megszűnése, átalakulása A megszűnés okai

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA 2.8. A gazdasági társaságok megszűnése, átalakulása 2.8.1. A megszűnés okai A gazdasági társaságok az alább felsorolt okok valamelyike miatt szűnnek meg: a társasági

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA 2.8. A gazdasági társaságok megszűnése, átalakulása 2.8.1. A megszűnés okai A gazdasági társaságok az alább felsorolt okok valamelyike miatt szűnnek meg: a társasági

HÍRLEVÉL. 2012 / 4 Gazdasági társaságokkal kapcsolatos törvények változásai

HÍRLEVÉL 2012 / 4 Gazdasági társaságokkal kapcsolatos törvények változásai 2012 folyamán a gazdasági társaságok működését jelentős mértékben érintő jogszabályi változások lépnek hatályba. Az alábbiakban

HÍRLEVÉL 2012 / 4 Gazdasági társaságokkal kapcsolatos törvények változásai 2012 folyamán a gazdasági társaságok működését jelentős mértékben érintő jogszabályi változások lépnek hatályba. Az alábbiakban

Az adózás kriminalizációja

Vidra István Az adózás kriminalizációja I. szekció 2016.09.08. (csütörtök) 16:10 16:50 Történeti áttekintés Szent István törvényei büntették a tizedet elrejtőt (kilenc részt kellett fizetnie az elrejtőnek)

Vidra István Az adózás kriminalizációja I. szekció 2016.09.08. (csütörtök) 16:10 16:50 Történeti áttekintés Szent István törvényei büntették a tizedet elrejtőt (kilenc részt kellett fizetnie az elrejtőnek)

2017. szeptember 28.

2017. szeptember 28. Vidra István alezredes NAV Bűnügyi Főigazgatósága Revizori Főosztály Osztályvezető Történeti áttekintés I. Szent István törvényei è büntették a tizedet elrejtőt (kilenc részt kellett

2017. szeptember 28. Vidra István alezredes NAV Bűnügyi Főigazgatósága Revizori Főosztály Osztályvezető Történeti áttekintés I. Szent István törvényei è büntették a tizedet elrejtőt (kilenc részt kellett

A gazdasági társaság tagja korlátozott tagi felelősségének áttörése

A gazdasági társaság tagja korlátozott tagi felelősségének áttörése Szerző: Dr. Bori Beáta Pécs, 2013. október 5. I. Hitelezővédelem A jelenleg hatályos 2006. évi IV. törvény a gazdasági társaságokról

A gazdasági társaság tagja korlátozott tagi felelősségének áttörése Szerző: Dr. Bori Beáta Pécs, 2013. október 5. I. Hitelezővédelem A jelenleg hatályos 2006. évi IV. törvény a gazdasági társaságokról

JUHÁSZ LÁSZLÓ. A wrongful trading (vezetői felelősség) szabályai

szabályai") JUHÁSZ LÁSZLÓ A wrongful trading (vezetői felelősség) szabályai Miért kell a témával foglalkozni Viszonylag új jogintézmény a magyar jogban, kb 10 éves múltra tekint vissza A gyakorló jogászok sem ismerik

JUHÁSZ LÁSZLÓ A wrongful trading (vezetői felelősség) szabályai Miért kell a témával foglalkozni Viszonylag új jogintézmény a magyar jogban, kb 10 éves múltra tekint vissza A gyakorló jogászok sem ismerik

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

A kényszertörlési eljárással kapcsolatos tudnivalók

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG A JOGI SZEMÉLY ÁLTALÁNOS SZABÁLYAI (A Ptk. 3:1. -3:48., az egyes jogi személyek átalakulásáról,

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG A JOGI SZEMÉLY ÁLTALÁNOS SZABÁLYAI (A Ptk. 3:1. -3:48., az egyes jogi személyek átalakulásáról,

Felszámolók szakmai felelősségbiztosítása Kiegészítő biztosítási feltételek

Felszámolók szakmai felelősségbiztosítása Kiegészítő biztosítási A jelen kiegészítő biztosítási azokat a rendelkezéseket tartalmazzák, amelyeket az Allianz Hungária Zrt. Cg. 01-10-041356, székhely: 1087

Felszámolók szakmai felelősségbiztosítása Kiegészítő biztosítási A jelen kiegészítő biztosítási azokat a rendelkezéseket tartalmazzák, amelyeket az Allianz Hungária Zrt. Cg. 01-10-041356, székhely: 1087

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia A civil szervezetekkel kapcsolatos főbb jogszabályok Alaptörvény Ptk. Az egyesülési

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia A civil szervezetekkel kapcsolatos főbb jogszabályok Alaptörvény Ptk. Az egyesülési

2012. évi... törvény

lroin4nyszám, Ofszággyűl és Hivatal a filcezett : 2011,x 1 14. ORSZÁGGYÜLÉSI KÉPVISEL Ő Képviselői önálló indítvány 2012. évi... törvény az adózás rendjéről szóló 2003. évi XCII. törvény, valamint a köztulajdonban

lroin4nyszám, Ofszággyűl és Hivatal a filcezett : 2011,x 1 14. ORSZÁGGYÜLÉSI KÉPVISEL Ő Képviselői önálló indítvány 2012. évi... törvény az adózás rendjéről szóló 2003. évi XCII. törvény, valamint a köztulajdonban

Társasági szerződés módosítása

Társasági szerződés módosítása A kiemelten közhasznú Bárka Józsefvárosi Színházi- és Kulturális Nonprofit Gazdasági Társaság (1082 Budapest, Üllői út 82.), a taggyűlés.. sz. határozata értelmében, a gazdasági

Társasági szerződés módosítása A kiemelten közhasznú Bárka Józsefvárosi Színházi- és Kulturális Nonprofit Gazdasági Társaság (1082 Budapest, Üllői út 82.), a taggyűlés.. sz. határozata értelmében, a gazdasági

BETÉTI TÁRSASÁG ALAPÍTÁSA

BETÉTI TÁRSASÁG ALAPÍTÁSA Betéti társaság A tagok személyes együttműködését alapozza meg a társasági szerződés. A betéti társaságok általában alacsony tőkével és kisebb taglétszámmal működő, a szó szoros

BETÉTI TÁRSASÁG ALAPÍTÁSA Betéti társaság A tagok személyes együttműködését alapozza meg a társasági szerződés. A betéti társaságok általában alacsony tőkével és kisebb taglétszámmal működő, a szó szoros

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

I. A VÉGELSZÁMOLÁSI FOLYAMAT ÁTTEKINTÉSE

I. A VÉGELSZÁMOLÁSI FOLYAMAT ÁTTEKINTÉSE 1. A végelszámolás célja A végelszámolás célja, hogy a nem fizetésképtelen cégek is csak vagyoni-gazdasági viszonyaik rendezése mellett szűnhessenek meg. Nem határozható

I. A VÉGELSZÁMOLÁSI FOLYAMAT ÁTTEKINTÉSE 1. A végelszámolás célja A végelszámolás célja, hogy a nem fizetésképtelen cégek is csak vagyoni-gazdasági viszonyaik rendezése mellett szűnhessenek meg. Nem határozható

BBelváros-Lipótváros Budapest Főváros V. Kerületi Önkormányzat PPolgármesteri Hivatal Pénzügyi Osztály Adócsoport. Budapest, V., Erzsébet tér 4.

BBelváros-Lipótváros Budapest Főváros V. Kerületi Önkormányzat PPolgármesteri Hivatal Pénzügyi Osztály Adócsoport Budapest, V., Erzsébet tér 4. ADATLAP gazdasági társaságok, a Ptk., vagy egyéb jogszabály

BBelváros-Lipótváros Budapest Főváros V. Kerületi Önkormányzat PPolgármesteri Hivatal Pénzügyi Osztály Adócsoport Budapest, V., Erzsébet tér 4. ADATLAP gazdasági társaságok, a Ptk., vagy egyéb jogszabály

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA. Alapító okirat. 1. A társaság cégneve, székhelye, telephelye(i), fióktelepe(i)

, fióktelepe(i)") AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, a 2006.

AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, a 2006.

A vezető tisztségviselők felelősségi viszonyai

A vezető tisztségviselők felelősségi viszonyai Dr. Pajor Dávid ügyvéd Ifj. dr. Nemessuri Péter tanácsadó Az előadás tematikája Kik a vezető tisztségviselők? Ügyvezetők, igazgatósági tagok, vezérigazgatók

A vezető tisztségviselők felelősségi viszonyai Dr. Pajor Dávid ügyvéd Ifj. dr. Nemessuri Péter tanácsadó Az előadás tematikája Kik a vezető tisztségviselők? Ügyvezetők, igazgatósági tagok, vezérigazgatók

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék. Várkonyiné Dr.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Várkonyiné Dr. Juhász Mária A csődeljárásról, és a felszámolási eljárásról szóló 1991.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Várkonyiné Dr. Juhász Mária A csődeljárásról, és a felszámolási eljárásról szóló 1991.

AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA. 1. A társaság cégneve, székhelye, telephelye(i), fióktelepe(i)

, fióktelepe(i)") AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, szerződésminta 1 alkalmazásával, a következők szerint állapítja meg az alábbi korlátolt felelősségű

AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, szerződésminta 1 alkalmazásával, a következők szerint állapítja meg az alábbi korlátolt felelősségű

Tájékoztató a kartellek feltárását segítő engedékenységi politika alkalmazásához kapcsolódó büntetőjogi kérdésekről

Tájékoztató a kartellek feltárását segítő engedékenységi politika alkalmazásához kapcsolódó büntetőjogi kérdésekről A jelen tájékoztatóban foglaltak nem minősülnek a büntetőügyekben eljáró hatóságok hivatalos

Tájékoztató a kartellek feltárását segítő engedékenységi politika alkalmazásához kapcsolódó büntetőjogi kérdésekről A jelen tájékoztatóban foglaltak nem minősülnek a büntetőügyekben eljáró hatóságok hivatalos

TÁJÉKOZTATÓ Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre és mérséklésre irányuló kérelmének elbírálásához

fizetési könnyítésre és mérséklésre irányuló kérelmének elbírálásához") Dunakeszi Polgármesteri Hivatal Adóiroda 2120 Dunakeszi, Fő út 25. Tel.:06-27-542-800 E-mail: ugyfelszolgalat@dunakeszi.hu Ügyfélfogadás: Hétfő: 8 00-17 30 Kedd, Szerda, Csütörtök: 8 00-16 00 Péntek: 8

Dunakeszi Polgármesteri Hivatal Adóiroda 2120 Dunakeszi, Fő út 25. Tel.:06-27-542-800 E-mail: ugyfelszolgalat@dunakeszi.hu Ügyfélfogadás: Hétfő: 8 00-17 30 Kedd, Szerda, Csütörtök: 8 00-16 00 Péntek: 8

Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

A BETÉTI TÁRSASÁG SZERZŐDÉSMINTÁJA. Társasági szerződés. 1. A társaság cégneve, székhelye, telephelye(i), fióktelepe(i)

, fióktelepe(i)") A BETÉTI TÁRSASÁG SZERZŐDÉSMINTÁJA Társasági szerződés Alulírott tagok, a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, a 2006. évi V. törvény (Ctv.) mellékletét

A BETÉTI TÁRSASÁG SZERZŐDÉSMINTÁJA Társasági szerződés Alulírott tagok, a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, a 2006. évi V. törvény (Ctv.) mellékletét

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

Hegyvidéki Óvodai Jelentkezési lap 2015/2016

Hegyvidéki Óvodai Jelentkezési lap 2015/2016 Alulírott... (név), kérem, hogy gyermekem óvodai elhelyezését a.......óvodában szíveskedjék biztosítani. Körzeti óvoda:... Kérem Nem kérem Gyermek neve:...

Hegyvidéki Óvodai Jelentkezési lap 2015/2016 Alulírott... (név), kérem, hogy gyermekem óvodai elhelyezését a.......óvodában szíveskedjék biztosítani. Körzeti óvoda:... Kérem Nem kérem Gyermek neve:...

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2.

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához

fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához") A.) A kérelem adatai: * = A kívánt rész(ek) aláhúzandó(k)! ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához 1. A kérelem benyújtásának

A.) A kérelem adatai: * = A kívánt rész(ek) aláhúzandó(k)! ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához 1. A kérelem benyújtásának

MENTESÍTÉS A BÜNTETETT ELŐÉLETHEZ FŰZŐDŐ HÁTRÁNYOK ALÓL A MENTESÍTÉS HATÁLYA

MENTESÍTÉS A BÜNTETETT ELŐÉLETHEZ FŰZŐDŐ HÁTRÁNYOK ALÓL A MENTESÍTÉS HATÁLYA 100. (1) A mentesítés folytán - törvény eltérő rendelkezése hiányában - az elítélt mentesül az elítéléshez fűződő hátrányos

MENTESÍTÉS A BÜNTETETT ELŐÉLETHEZ FŰZŐDŐ HÁTRÁNYOK ALÓL A MENTESÍTÉS HATÁLYA 100. (1) A mentesítés folytán - törvény eltérő rendelkezése hiányában - az elítélt mentesül az elítéléshez fűződő hátrányos

E L Ő T E R J E S Z T É S. Kerekegyháza Város Önkormányzat Képviselő-testületének, január 25-i ülésére. Az előterjesztést készítette: ügyvezető

550-1/2017. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének, 2017. január 25-i ülésére Tárgy: A Kerekegyházi Kábelkommunikációs Kft megszüntetése Az előterjesztést készítette:

550-1/2017. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének, 2017. január 25-i ülésére Tárgy: A Kerekegyházi Kábelkommunikációs Kft megszüntetése Az előterjesztést készítette:

A vállalkozások alapításának és működtetésének jogszabályi feltételei, engedélyezési eljárásokkal kapcsolatos gyakorlati tudnivalók

A vállalkozások alapításának és működtetésének jogszabályi feltételei, engedélyezési eljárásokkal kapcsolatos gyakorlati tudnivalók Dr. Holovács Gabriella (LL.M Groningen) Vállalkozások jogszabályi háttere

A vállalkozások alapításának és működtetésének jogszabályi feltételei, engedélyezési eljárásokkal kapcsolatos gyakorlati tudnivalók Dr. Holovács Gabriella (LL.M Groningen) Vállalkozások jogszabályi háttere

BEJELENTÉS (bejelentkezés, változás-bejelentés)

") BEJELENTÉS (bejelentkezés, változás-bejelentés) [az állandó jellegű iparűzési tevékenység, a vállalkozók kommunális adójában fennálló adóköteles tevékenység megkezdéséről, a bejelentett adatok változásáról,

BEJELENTÉS (bejelentkezés, változás-bejelentés) [az állandó jellegű iparűzési tevékenység, a vállalkozók kommunális adójában fennálló adóköteles tevékenység megkezdéséről, a bejelentett adatok változásáról,

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

Kérelem fizetési kedvezmény méltányossági elbírálásához gazdálkodó szervezet részére. Adatlap

ORSZÁGOS EGÉSZSÉGBIZTOSÍTÁSI PÉNZTÁR Kérelem fizetési kedvezmény méltányossági elbírálásához gazdálkodó szervezet részére Adatlap a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól

ORSZÁGOS EGÉSZSÉGBIZTOSÍTÁSI PÉNZTÁR Kérelem fizetési kedvezmény méltányossági elbírálásához gazdálkodó szervezet részére Adatlap a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól

Közlemény jogi személyek összeolvadással történő egyesüléséről. első közzététel. Dátum: június 28.

Közlemény jogi személyek összeolvadással történő egyesüléséről első közzététel Dátum: 2019. június 28. A Cg.01-10-044463 cégjegyzékszámú CASHFUND Szolgáltató Zártkörűen Működő Részvénytársaság, székhelye:

Közlemény jogi személyek összeolvadással történő egyesüléséről első közzététel Dátum: 2019. június 28. A Cg.01-10-044463 cégjegyzékszámú CASHFUND Szolgáltató Zártkörűen Működő Részvénytársaság, székhelye:

A számviteli törvényben:

MSC szak A számviteli törvényben: Kettős előírás: a beszámoló - letétbe helyezése - közzététele (nyilvánosságra hozatala) 1992-től kezdődően jelent meg eleinte sok félreértelmezés Minden kettős könyvvitelt

MSC szak A számviteli törvényben: Kettős előírás: a beszámoló - letétbe helyezése - közzététele (nyilvánosságra hozatala) 1992-től kezdődően jelent meg eleinte sok félreértelmezés Minden kettős könyvvitelt

A VEZETŐ TISZTSÉGVISELŐ BIZTOSÍTÉKADÁSI KÖTELEZETTSÉGÉNEK MÉRTÉKE

A VEZETŐ TISZTSÉGVISELŐ BIZTOSÍTÉKADÁSI KÖTELEZETTSÉGÉNEK MÉRTÉKE A fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően tanúsított magatartása miatt a vezető tisztségviselő felelősségének megállapítása

A VEZETŐ TISZTSÉGVISELŐ BIZTOSÍTÉKADÁSI KÖTELEZETTSÉGÉNEK MÉRTÉKE A fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően tanúsított magatartása miatt a vezető tisztségviselő felelősségének megállapítása

A gazdasági társaságok

A gazdasági társaságok Gazdasági társaságok (társas vállalkozások): olyan gazdálkodó szervezetek, amelyek üzletszerű gazdasági tevékenységet folytatnak, vagyonukat a tagok bocsájtják a társaság rendelkezésére,

A gazdasági társaságok Gazdasági társaságok (társas vállalkozások): olyan gazdálkodó szervezetek, amelyek üzletszerű gazdasági tevékenységet folytatnak, vagyonukat a tagok bocsájtják a társaság rendelkezésére,

a helyi iparűzési adóról

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Az adózás rendjéről szóló évi CL. törvény Új Art. (hatályos től)

") Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

A jog értünk van. Új társasági törvény (2006. évi IV. tv.) Új cégtörvény (2006. évi V. törvény)

Új cégtörvény (2006. évi V. törvény)") A jog értünk van Új társasági törvény (2006. évi IV. tv.) Új cégtörvény (2006. évi V. törvény) Dr. Győri Enikő címzetes vezető tanácsos 2006. 05. 30. 2006. július 1-jétől - új társasági jogi törvény, cégeljárási

A jog értünk van Új társasági törvény (2006. évi IV. tv.) Új cégtörvény (2006. évi V. törvény) Dr. Győri Enikő címzetes vezető tanácsos 2006. 05. 30. 2006. július 1-jétől - új társasági jogi törvény, cégeljárási

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

KÖNYVELŐI MOZGÁSTEREK. Etikai szabályzat és titoktartás könyvelői oldalról

KÖNYVELŐI MOZGÁSTEREK Etikai szabályzat és titoktartás könyvelői oldalról Fegyelmi vétség Kkt. 174.. 174.. (1) Fegyelmi vétséget követ el az a kamarai tag könyvvizsgáló, könyvvizsgáló cég, aki/amely a)

KÖNYVELŐI MOZGÁSTEREK Etikai szabályzat és titoktartás könyvelői oldalról Fegyelmi vétség Kkt. 174.. 174.. (1) Fegyelmi vétséget követ el az a kamarai tag könyvvizsgáló, könyvvizsgáló cég, aki/amely a)

dr. Darai Péter: A csődbűncselekmény elkövetési alakzatai a felszámolási eljárások tapasztalatai alapján

dr. Darai Péter: A csődbűncselekmény elkövetési alakzatai a felszámolási eljárások tapasztalatai alapján A Büntető Törvénykönyvről szóló 1978. évi IV. törvény (a továbbiakban Btk.) a 290. -ban rögzíti

dr. Darai Péter: A csődbűncselekmény elkövetési alakzatai a felszámolási eljárások tapasztalatai alapján A Büntető Törvénykönyvről szóló 1978. évi IV. törvény (a továbbiakban Btk.) a 290. -ban rögzíti

61 344 01 0000 00 00 Adótanácsadó Adótanácsadó

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Dunakeszi Város Önkormányzata. Óvodai Jelentkezési lap 2018/2019

Óvodai Jelentkezési lap 2018/2019 Gyermek neve:... Születési hely, év, hó, nap:... TAJ szám:. (!) Lakcíme (lakcímkártya alapján) Lakcím kártya száma:.. Lakóhelye: Tartózkodási helye:..... Állampolgársága:.

Óvodai Jelentkezési lap 2018/2019 Gyermek neve:... Születési hely, év, hó, nap:... TAJ szám:. (!) Lakcíme (lakcímkártya alapján) Lakcím kártya száma:.. Lakóhelye: Tartózkodási helye:..... Állampolgársága:.

Szabályzat a Pénzmosás Megelőzéséről és Megakadályozásáról

... (társaság neve)... (adószám) Szabályzat a Pénzmosás Megelőzéséről és Megakadályozásáról Érvényes:... -tól Érvénybe helyezte:... Tartalomjegyzék 1. A pénzmosás megelőzéséről és megakadályozásáról szóló

... (társaság neve)... (adószám) Szabályzat a Pénzmosás Megelőzéséről és Megakadályozásáról Érvényes:... -tól Érvénybe helyezte:... Tartalomjegyzék 1. A pénzmosás megelőzéséről és megakadályozásáról szóló

MÉLTÁNYOSSÁGI KÉRELEM

MÉLTÁNYOSSÁGI KÉRELEM Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítés, mérséklés igénylő adatlap A.) A kérelem adatai: 1. A kérelem benyújtásának módja: Postai úton/ Személyesen B.)

MÉLTÁNYOSSÁGI KÉRELEM Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítés, mérséklés igénylő adatlap A.) A kérelem adatai: 1. A kérelem benyújtásának módja: Postai úton/ Személyesen B.)

III. Felszámoló kijelölése, felelőssége, felmentése. A felszámolói névjegyzék

1 III. Felszámoló kijelölése, felelőssége, felmentése. A felszámolói névjegyzék 1. A felszámoló kijelölése A bíróság az adós felszámolását elrendelő jogerős végzés közzétételét követően, külön jogszabályban

1 III. Felszámoló kijelölése, felelőssége, felmentése. A felszámolói névjegyzék 1. A felszámoló kijelölése A bíróság az adós felszámolását elrendelő jogerős végzés közzétételét követően, külön jogszabályban

ADATLAP. Gazdasági társaság (egyéb gazdálkodó szervezet) fizetéskönnyítésre (fizetéshalasztás, részletfizetés) irányuló kérelmének elbírálásához

fizetéskönnyítésre (fizetéshalasztás, részletfizetés) irányuló kérelmének elbírálásához") ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetéskönnyítésre (fizetéshalasztás, részletfizetés) irányuló kérelmének elbírálásához Azonosító adatok: A gazdálkodó szervezet teljes (és rövidített)

ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetéskönnyítésre (fizetéshalasztás, részletfizetés) irányuló kérelmének elbírálásához Azonosító adatok: A gazdálkodó szervezet teljes (és rövidített)

Az Adózás rendjéről szóló törvény évi változásai

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

7. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA. Alapító okirat

7. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, a gazdasági társaságokról szóló 2006. évi IV. törvény

7. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, a gazdasági társaságokról szóló 2006. évi IV. törvény

A számviteli törvényben:

MSC szak A számviteli törvényben: Kettős előírás: a beszámoló - letétbe helyezése - közzététele (nyilvánosságra hozatala) 1992-től kezdődően jelent meg eleinte sok félreértelmezés Minden kettős könyvvitelt

MSC szak A számviteli törvényben: Kettős előírás: a beszámoló - letétbe helyezése - közzététele (nyilvánosságra hozatala) 1992-től kezdődően jelent meg eleinte sok félreértelmezés Minden kettős könyvvitelt

II. Felszámolási eljárás megindítása

1 II. Felszámolási eljárás megindítása Mint említettük, a felszámolás a fizetésképtelen gazdálkodó szervezetek jogutód nélküli megszűnésére irányuló eljárás. A felszámolási eljárás az adós fizetésképtelensége

1 II. Felszámolási eljárás megindítása Mint említettük, a felszámolás a fizetésképtelen gazdálkodó szervezetek jogutód nélküli megszűnésére irányuló eljárás. A felszámolási eljárás az adós fizetésképtelensége

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: Adóazonosító jel: Statisztikai számjel: Nyilvántartási száma:

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: Adóazonosító jel: Statisztikai számjel: Nyilvántartási száma:

A KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG SZERZŐDÉSMINTÁJA. Társasági szerződés. 1. A társaság cégneve, székhelye, telephelye(i), fióktelepe(i)

, fióktelepe(i)") A KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG SZERZŐDÉSMINTÁJA Társasági szerződés Alulírott tagok, a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, a 2006. évi V. törvény (Ctv.)

A KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG SZERZŐDÉSMINTÁJA Társasági szerződés Alulírott tagok, a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, a 2006. évi V. törvény (Ctv.)

FINEXT Vagyonkezelő. Nyilvánosan Működő Részvénytársaság

FINEXT Vagyonkezelő Nyilvánosan Működő Részvénytársaság BENNFENTES INFORMÁCIÓKRÓL ÉS NYILVÁNTARTÁS VEZETÉSÉRŐL ILLETVE A BENNFENTES KERESKEDELEM TILALMÁRÓL SZÓLÓ SZABÁLYZATA Igazgatóság a 3/2010 (február

FINEXT Vagyonkezelő Nyilvánosan Működő Részvénytársaság BENNFENTES INFORMÁCIÓKRÓL ÉS NYILVÁNTARTÁS VEZETÉSÉRŐL ILLETVE A BENNFENTES KERESKEDELEM TILALMÁRÓL SZÓLÓ SZABÁLYZATA Igazgatóság a 3/2010 (február

Szervezeti és működési kérdések - civil szervezetek, közhasznúság és változásbejegyzés -

Szervezeti és működési kérdések - civil szervezetek, közhasznúság és változásbejegyzés - NOSZA Egyesület 2014. február 28. Új jogszabályi környezet 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú

Szervezeti és működési kérdések - civil szervezetek, közhasznúság és változásbejegyzés - NOSZA Egyesület 2014. február 28. Új jogszabályi környezet 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

2017. évi törvény. 1. A cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló évi V. törvény módosítása

Jelen tervezet közigazgatási egyeztetése folyamatban van. A minisztériumok közötti egyeztetés során a tervezet koncepcionális kérdései is jelentősen módosulhatnak, ezért a tervezet jelen formájában nem

Jelen tervezet közigazgatási egyeztetése folyamatban van. A minisztériumok közötti egyeztetés során a tervezet koncepcionális kérdései is jelentősen módosulhatnak, ezért a tervezet jelen formájában nem

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

dr. Száldobágyi Zsigmond Csongor ügyvéd ingatlanforgalmi szakjogász AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA

Tisztelt érdeklődő! Ezt a dokumentumot tájékoztatásul tesszük közzé. Célja, hogy Ön előzetesen átlássa a társaság alapításával járó egyes adminisztratív kötelezettségeit. Magyarázó szövegeket az egyes

Tisztelt érdeklődő! Ezt a dokumentumot tájékoztatásul tesszük közzé. Célja, hogy Ön előzetesen átlássa a társaság alapításával járó egyes adminisztratív kötelezettségeit. Magyarázó szövegeket az egyes

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

időbeli hatály területi hatály személyi hatály hatály

időbeli területi személyi 2 fogalma a fő szabály az elkövetési idő jelentősége az elkövetési időre vonatkozó elméletek magatartás (vagy tevékenység) elmélet cselekményegység elmélete ok-folyamat elmélet

időbeli területi személyi 2 fogalma a fő szabály az elkövetési idő jelentősége az elkövetési időre vonatkozó elméletek magatartás (vagy tevékenység) elmélet cselekményegység elmélete ok-folyamat elmélet

A BETÉTI TÁRSASÁG SZERZŐDÉSMINTÁJA. Társasági szerződés. 1. A társaság cégneve, székhelye, telephelye(i), fióktelepe(i)

, fióktelepe(i)") A BETÉTI TÁRSASÁG SZERZŐDÉSMINTÁJA Társasági szerződés Alulírott tagok, a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, a 2006. évi V. törvény (Ctv.) mellékletét

A BETÉTI TÁRSASÁG SZERZŐDÉSMINTÁJA Társasági szerződés Alulírott tagok, a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, a 2006. évi V. törvény (Ctv.) mellékletét

Cégbejegyzési kérelem

3170 M A G Y A R K Ö Z L Ö N Y 2014. évi 31. szám 4. melléklet a 12/2014. (II. 28.) KIM rendelethez 4. melléklet a.. /2014. (.) KIM rendelethez 1. A Cvhr. 1. számú mellékletének Cégbejegyzési kérelem elzésű

3170 M A G Y A R K Ö Z L Ö N Y 2014. évi 31. szám 4. melléklet a 12/2014. (II. 28.) KIM rendelethez 4. melléklet a.. /2014. (.) KIM rendelethez 1. A Cvhr. 1. számú mellékletének Cégbejegyzési kérelem elzésű

2017. november 14. POLGÁRI JOG I. JOGI SZEMÉLYEK

2017. november 14. POLGÁRI JOG I. JOGI SZEMÉLYEK JOGI SZEMÉLY FOGALMA Kindulópont: a jogalanyok, személyek csoportosítása Relatív jogképességű jogalanyok Jogi személyiség állami elismerésen alapul Jogi

2017. november 14. POLGÁRI JOG I. JOGI SZEMÉLYEK JOGI SZEMÉLY FOGALMA Kindulópont: a jogalanyok, személyek csoportosítása Relatív jogképességű jogalanyok Jogi személyiség állami elismerésen alapul Jogi

Fiatalkorúak

2010 11 19 Fiatalkorúak A fiatalkorú fogalma 107. (1) Fiatalkorú az, aki a bűncselekmény elkövetésekor tizennegyedik életévét betöltötte, de a tizennyolcadikat még nem. (2) E törvény rendelkezéseit a fiatalkorúakra

2010 11 19 Fiatalkorúak A fiatalkorú fogalma 107. (1) Fiatalkorú az, aki a bűncselekmény elkövetésekor tizennegyedik életévét betöltötte, de a tizennyolcadikat még nem. (2) E törvény rendelkezéseit a fiatalkorúakra

TARTALOM. A könyvben használt rövidítések 13 Bevezetés 17. I. fejezet A polgári jogi felelősség 21

TARTALOM A könyvben használt rövidítések 13 Bevezetés 17 I. fejezet A polgári jogi felelősség 21 1. A felelősségi jog fogalma és fejlődése 21 2. A polgári jogi felelősség alapelvei 26 2.1. Marton és Eörsi

TARTALOM A könyvben használt rövidítések 13 Bevezetés 17 I. fejezet A polgári jogi felelősség 21 1. A felelősségi jog fogalma és fejlődése 21 2. A polgári jogi felelősség alapelvei 26 2.1. Marton és Eörsi

A BETÉTI TÁRSASÁG SZERZŐDÉSMINTÁJA Társasági szerződés. 1. A társaság cégneve, székhelye, telephelye(i), fióktelepe(i)

, fióktelepe(i)") A BETÉTI TÁRSASÁG SZERZŐDÉSMINTÁJA Társasági szerződés Alulírott tagok, szerződésminta 1 társasági szerződését: alkalmazásával, a következők szerint állapítják meg az alábbi betéti társaság 1. A társaság

A BETÉTI TÁRSASÁG SZERZŐDÉSMINTÁJA Társasági szerződés Alulírott tagok, szerződésminta 1 társasági szerződését: alkalmazásával, a következők szerint állapítják meg az alábbi betéti társaság 1. A társaság

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá

Az adóhatóság tölti ki! Iktatószám:. Adóhatóság: Nyírmihálydi Község Jegyzője Átvétel dátuma:... Átvevő:...Adózó mutatója:... BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá I. Bejelentkezés

Az adóhatóság tölti ki! Iktatószám:. Adóhatóság: Nyírmihálydi Község Jegyzője Átvétel dátuma:... Átvevő:...Adózó mutatója:... BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá I. Bejelentkezés

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

TÁJÉKOZTATÓ A ÉVI ÓVODAI FELVÉTEL ELJÁRÁSRENDJÉRŐL. Tisztelt Szülők!

TÁJÉKOZTATÓ A 2018. ÉVI ÓVODAI FELVÉTEL ELJÁRÁSRENDJÉRŐL Tisztelt Szülők! Az óvodai felvétel eljárásával kapcsolatosan tájékoztatom Önöket arról, hogy Pilisvörösvár Város Önkormányzata a törvényi előírásoknak

TÁJÉKOZTATÓ A 2018. ÉVI ÓVODAI FELVÉTEL ELJÁRÁSRENDJÉRŐL Tisztelt Szülők! Az óvodai felvétel eljárásával kapcsolatosan tájékoztatom Önöket arról, hogy Pilisvörösvár Város Önkormányzata a törvényi előírásoknak

TANTÁRGYI ÚTMUTATÓ. Vállalkozási jog ismeretek

II. évfolyam GM szak TANTÁRGYI ÚTMUTATÓ Vállalkozási jog ismeretek 2014/2015. II. félév 1 TANTÁRGYI ÚTMUTATÓ Tantárgy megnevezése Vállalkozások jogi ismerete Tantárgy jellege/típusa: Szakalapozó Kontaktórák

II. évfolyam GM szak TANTÁRGYI ÚTMUTATÓ Vállalkozási jog ismeretek 2014/2015. II. félév 1 TANTÁRGYI ÚTMUTATÓ Tantárgy megnevezése Vállalkozások jogi ismerete Tantárgy jellege/típusa: Szakalapozó Kontaktórák

Vállalkozási jog ismeretek

III. évfolyam GM szak TANTÁRGYI ÚTMUTATÓ Vállalkozási jog ismeretek 2014/2015. I. félév 1 TANTÁRGYI ÚTMUTATÓ Tantárgy megnevezése Vállalkozások jogi ismerete Tantárgy jellege/típusa: Szakalapozó Kontaktórák

III. évfolyam GM szak TANTÁRGYI ÚTMUTATÓ Vállalkozási jog ismeretek 2014/2015. I. félév 1 TANTÁRGYI ÚTMUTATÓ Tantárgy megnevezése Vállalkozások jogi ismerete Tantárgy jellege/típusa: Szakalapozó Kontaktórák

A revizorok már a spájzban vannak!

A revizorok már a spájzban vannak! Dr. Réczei Géza Ügyvéd Tiszteletbeli tanár (ELTE jogtudományi kar) Egykori adóhatósági- és pénzügyminisztériumi szakértő 1 Jogszabályi környezet PTK GT Számvitel Adózás

A revizorok már a spájzban vannak! Dr. Réczei Géza Ügyvéd Tiszteletbeli tanár (ELTE jogtudományi kar) Egykori adóhatósági- és pénzügyminisztériumi szakértő 1 Jogszabályi környezet PTK GT Számvitel Adózás

Képviselő-testület a 118/2010.(V.21.) KT sz. határozatában döntött a Szentes-Liget KFT jogutód nélküli, végelszámolással történő megszűnéséről.

KT sz. határozatában döntött a Szentes-Liget KFT jogutód nélküli, végelszámolással történő megszűnéséről.") Szentes Város Polgármesterétől 6600 Szentes, Kossuth tér 6. Pf. 58. Tárgy: Szentes-Liget KFT végelszámolási záró mérlegének beterjesztése jóváhagyásra Szentes Város Önkormányzat Képviselő-testülete Szentes

Szentes Város Polgármesterétől 6600 Szentes, Kossuth tér 6. Pf. 58. Tárgy: Szentes-Liget KFT végelszámolási záró mérlegének beterjesztése jóváhagyásra Szentes Város Önkormányzat Képviselő-testülete Szentes

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

AZ ÁFA ELLENŐRZÉS FAJTÁI

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

ADATLAP. Gazdasági társaság (egyéb gazdálkodó szervezet) mérséklésre irányuló kérelmének elbírálásához

mérséklésre irányuló kérelmének elbírálásához") ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) mérséklésre irányuló kérelmének elbírálásához Azonosító adatok: A gazdálkodó szervezet teljes (és rövidített) elnevezése: Adószáma:... ; Tevékenység

ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) mérséklésre irányuló kérelmének elbírálásához Azonosító adatok: A gazdálkodó szervezet teljes (és rövidített) elnevezése: Adószáma:... ; Tevékenység

PEST MEGYEI KORMÁNYHIVATAL

PEST MEGYEI KORMÁNYHIVATAL ADATLAP fizetési könnyítési (fizetési halasztási, részletfizetési) kérelmek elbírálásához gazdasági társaságok részére I. Kérelmező azonosító adatai Kérelmező neve: Székhelye:

PEST MEGYEI KORMÁNYHIVATAL ADATLAP fizetési könnyítési (fizetési halasztási, részletfizetési) kérelmek elbírálásához gazdasági társaságok részére I. Kérelmező azonosító adatai Kérelmező neve: Székhelye:

Meghatalmazás, képviselet

Meghatalmazás, képviselet Vonatkozó főbb jogszabályok: 2017. évi CL. törvény az adózás rendjéről 2017. évi CLI. törvény az adóigazgatási rendtartásról 2016. évi CXXX. törvény a polgári perrendtartásról

Meghatalmazás, képviselet Vonatkozó főbb jogszabályok: 2017. évi CL. törvény az adózás rendjéről 2017. évi CLI. törvény az adóigazgatási rendtartásról 2016. évi CXXX. törvény a polgári perrendtartásról