MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, november 9.

|

|

|

- Liliána Hajdu

- 10 évvel ezelőtt

- Látták:

Átírás

1

2 MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, november 9.

3 tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék 25 % adó

4

5 FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény nincs a tényleges tulajdonosok anonimitása biztosított

6 Nem offshore állam

7 OFFSHORE CÉG TÍPUSAI MAGÁNYOS OFFSHORE TÁRSAS OFSHORE SZERZŐDÉS KAPCSOLATBAN ÁLL TULAJDONOSI KAPCSOLATBAN ÁLL EGY MAGYAR TÁRSASÁGGAL EGY MAGYAR TÁRSASÁGGAL

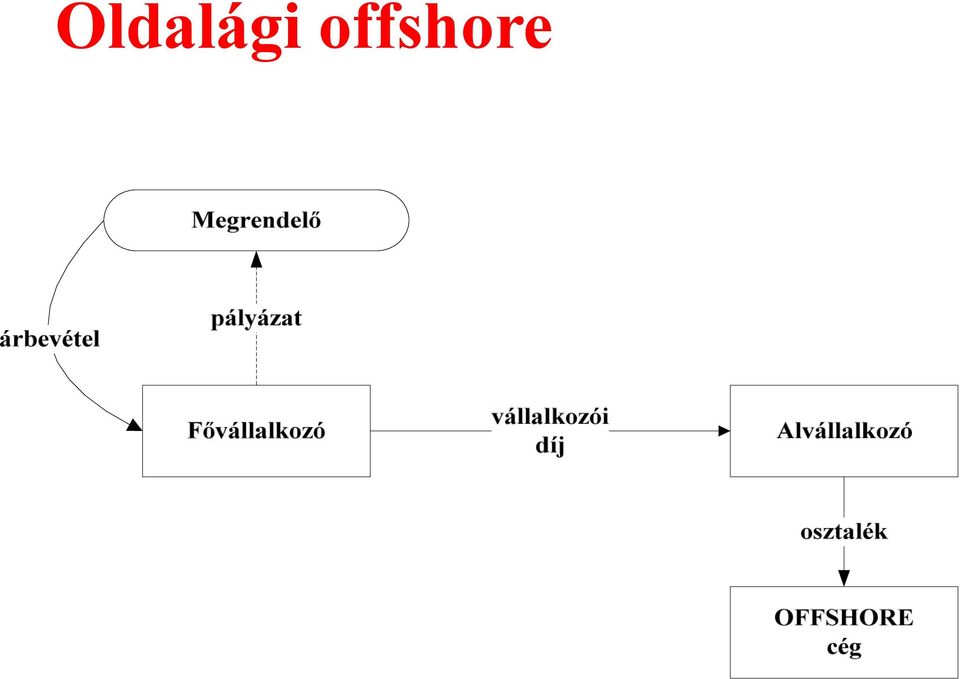

8 Oldalági offshore

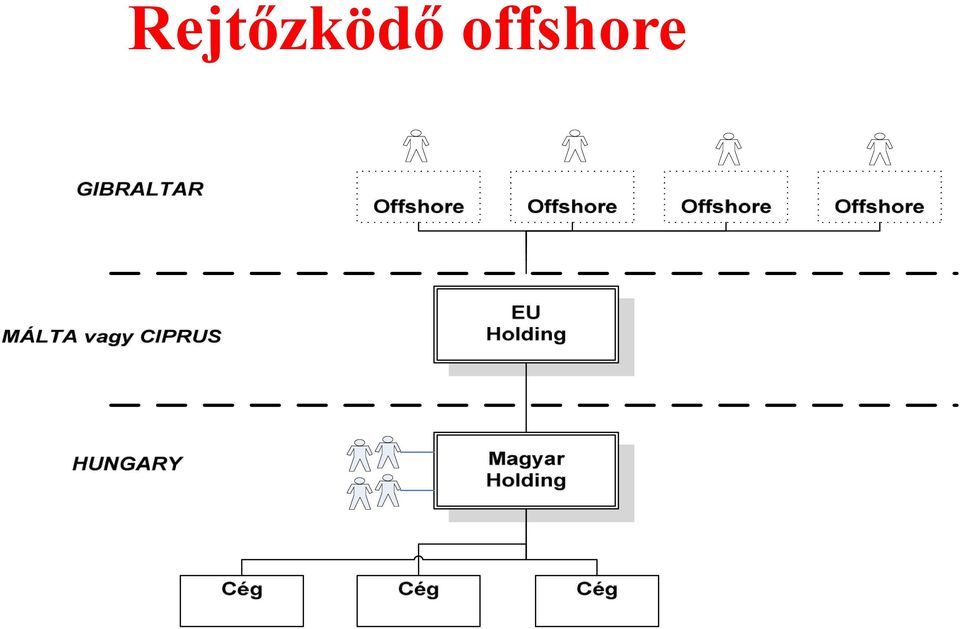

9 Rejtőzködő offshore

10 Társas offshore alapítása és működtetése

11 Hozzávalók Offshore cég Offshore ügyvéd MAGYAR CÉG Külföldi bankszámla Magyar ügyvéd

12 Magyar cég tagjai OFFSHORE Magyar magánszemély Magyar Jogi személy CÉG

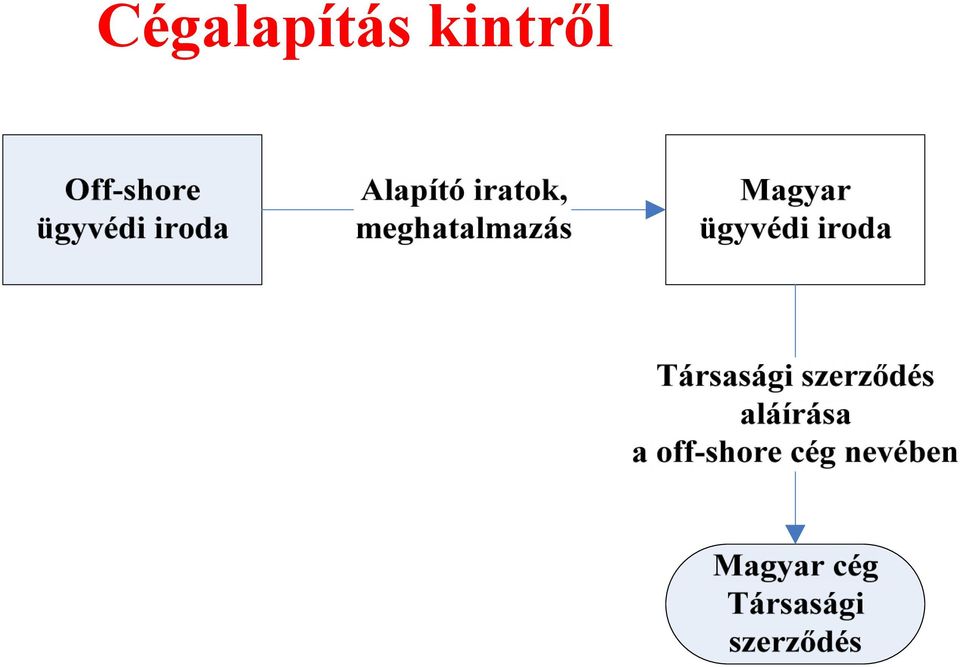

13 Cégalapítás kintről

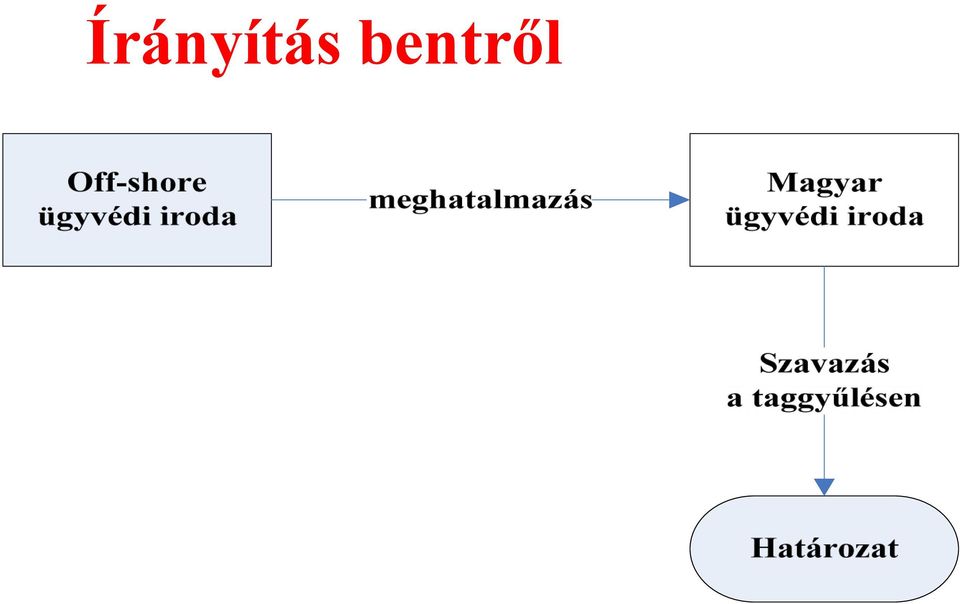

14 Írányítás bentről

15 Kontroll biztosítása a magyar cégbeli részesedésre vételi jog kikötése ügyvezetés megválasztása határozatlan időre eltérő döntési jogosultságok az üzletrészek részvények esetében (pl. aranyrészvény) részesedés elidegenítéséhez társasági beleegyezés szükséges az offshore cég bankszámlája feletti rendelkezési jogosultság kizárólag a tényleges tulajdonost illeti meg

részesedés elidegenítéséhez társasági beleegyezés szükséges az offshore cég")

16 Tilos a magyar bankszámla!

17

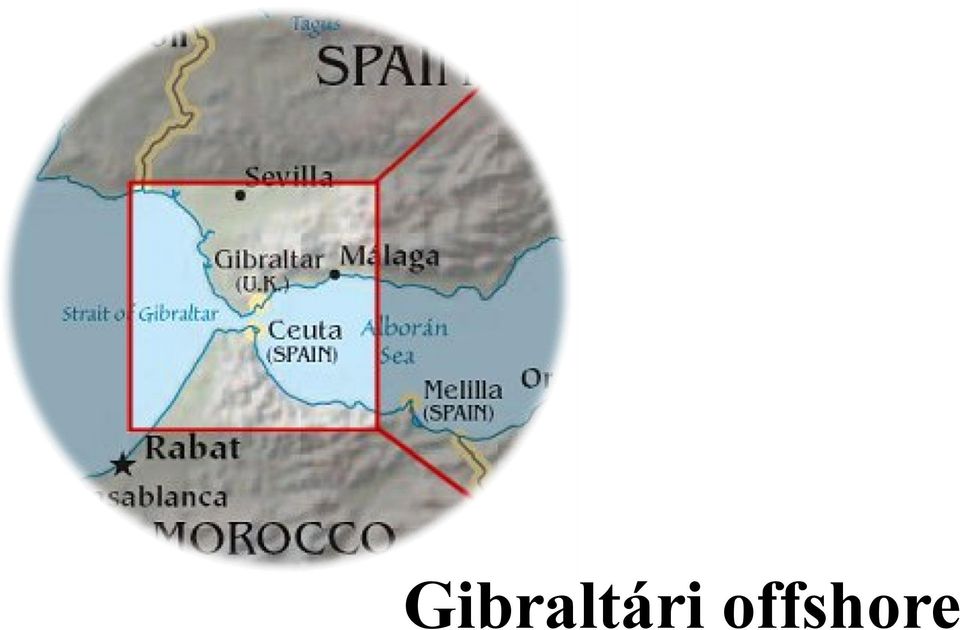

18 Gibraltári offshore

19 Gibraltár Magyarországgal nincs egyezménye nincs információcsere nincs bűnügyi együttműködés

20 Gibraltári cégalapítás minimális alaptőkével (100 ) Adómentesség feltétele: Gibraltáron nem végez gazdasági tevékenységet, nem vezet bankszámlát Gibraltáron már létező céget lehet megvenni, vagy újat alapítani

21 Alapításhoz szükséges iratok: a magánszemély útlevele bankigazolás a lakcímére érkező 3 db közüzemi számla angolszász jog szerinti végrendelet végrendeleti végrehajtó kijelölése, pl. magyar ügyvéd adatlapok kitöltése

22 A gibraltári ügyvédi iroda elkészíti és megküldi: alapító okirat alapszabály cégkivonat (3 hónapnál nem régebbi) jótállási nyilatkozat (goodstanding) kötelezettségvállaló nyilatkozat (deed of trust) meghatalmazások az ügyvezető cég iratai

23 Az alapítás teljes költsége: , amely tartalmazza: gibraltári ügyvéd díját magyar ügyvéd díját az első éves működési költséget működéshez szükséges összes iratot

24

25

26 Kapcsoltság megszüntetése!!!

27 EXPORT

28 IMPORT

29 Kapcsoltság megszüntetése!!!

30 Osztalék útja

31 Ha a haszonhúzó a magánszemély Egyéb jövedelem (Szja tv 28. ) 17% vagy 32 % szja 27 % eho

32 Nulla adó a vételár adómentes saját üzletrész keletkezik ezt a magyar társaság bevonja ráfordításként elszámolják a vételárat

33 Kapcsoltság megszüntetése!!!

34 Finanszírozás I. Magyar kft Offshore társaság HUF tőkeemelés Pl.: tőketartalék

35 magyar tulajdonos 1/3 Magyar kft. Tőke offshore társaság 2/3

36 magyar tulajdonos 1/2 Magyar kft. Tőke offshore társaság 1/2 DE!! Osztalékhoz való jog eltérő

37 Finanszírozás II. Magyar kft Offshore társaság HUF tagi kölcsön Kapcsoltság!!! Piaci kamat!!!

38 Offshore társaság Magyar kft HUF kölcsön 20 % kamat kamat apport évente

39

40

41 Offshore ügyletek Törvényes (önmagában) Törvénytelen fiktív költség számlázása osztalék adómentes kiutalása színlelt áron kötött ügyletek (olcsón ad el, drágán vásárol) belföldi ingatlan vásárlása tartozás fedezetének elvonása ingatlan vásárlása külföldön korrupciós pénz megőrzése újra befektetés másik jövedelem felvétele az adó vállalkozásba megfizetése nélkül üzletrész vásárlása részesedéscsere tőzsdei ügyeletek bonyolítása

42 Ha a haszonhúzó a magánszemély Egyéb jövedelem (Szja tv 28. ) 17 % vagy 32 % szja 27 % eho

43 Ingatlannal rendelkező társaság

44 Új adóalany a külföldi személy ha részesedését elidegeníti, tőkeleszállítással kivonja elidegenítés: értekesítés, apportálás térítés nélküli átadás

45 Kettős feltétel (Tao tv) beszámolójában kimutatott eszközökből a belföldön fekvő ingatlan értéke több mint 75 % tagja az adóév legalább egy napján offshore államban illetőséggel rendelkezik külföldi

46

47 ÜZLETRÉSZ ÁTRUHÁZÁS CIPRUSI CÉG MAGYAR CÉG NINCS ADÓ és ILLETÉK

48

49 Forrásadó Külföldi magánszemélynek vagy külföldi szervezetnek fizetett: - Kamat - Jogdíj - Szolgáltatás díja

50 SZOLGÁLTATÁS: - üzletvezetés, - üzletviteli tanácsadás, - reklám, - piac-, közvélemény-kutatás, - egyéb szakmai, tudományos és műszaki tevékenység Forrás: NACE Rev. 2. (1893/2006/EK rendelet)

51 FORRÁSADÓZÁS FOLYAMATA

52 NEM KELL ALKALMAZNI Ha a külföldi társaság székhelye - Egyezménnyel rendelkező országban

53 A forrásadó nem vonatozik Osztalékfizetésre Árumozgásra Árfolyamnyereségre

54

55

56

57 EKT hátrány nem költség az ellenőrzött külföldi társaság részére juttatott ellenérték, kivéve, ha az adózó bizonyítja, hogy a vállalkozási tevékenységét szolgálja

58 Minden költségelszámolás esetén nem lehetnek kapcsoltak (anonimitás) be kell mutatni - a tulajdonosokat, - és a könyvelést, Ha nem sikerül, akkor vállalkozási érdek bizonyítása

59 CY számla jogdíjról kamatról szolgáltatásról HU nincs forrásadó, de nehéz a teljesítést, a piaci értéket, és a gazdasági célt igazolni

60 CY áru számla HU költség elszámolható, ha 1. tulajdonosok nem látszanak és 2. igazolt a gazdasági jelenlét 3. a szállítás költségét az eladó viseli 4. magyar vevő igazolja a vállalkozási érdeket továbbértékesítéssel

61 számla jogdíjról kamatról Seychelles szolgáltatásról CY 30 % forrásadó, de nehéz a teljesítést, a piaci értéket, és a gazdasági célt igazolni HU

62 Seychelles CY HU áru számla költség elszámolható, ha 1. tulajdonosok nem látszanak és 2.a szállítás költségét az eladó viseli 3. magyar vevő igazolja a vállalkozási érdeket továbbértékesítéssel 4. de termékimport áfa

63 CY osztalék nincs adókötelezettség HU

64 Seychelles CY osztalék nincs adókötelezettség HU

65

66

67 Köszönöm a figyelmet!

68 Az előadás képei letölthetőek: Főmenű Előadások

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2.

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11. Multi cég tőke Osztalék adómentes Magyar leányvállalat tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11. Multi cég tőke Osztalék adómentes Magyar leányvállalat tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2013. október 8. Az előadás képei letölthetőek: www.adko.hu Előadások Újdonságok

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2013. október 8. Az előadás képei letölthetőek: www.adko.hu Előadások Újdonságok

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, november 6.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 6. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 6. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Társasági adó változások

Társasági adó változások Változik az idő, s minket is változtat RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Társasági adó változások 2010 "Aki azt állítja vagy hiszi, hogy ezeket az áldozatokat

Társasági adó változások Változik az idő, s minket is változtat RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Társasági adó változások 2010 "Aki azt állítja vagy hiszi, hogy ezeket az áldozatokat

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Pénzügyi számvitel VI. előadás. Értékpapírok

Pénzügyi számvitel VI. előadás Értékpapírok Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt jogot Átruházása a jog átruházását is jelenti Nyomdai úton előállítható, vagy

Pénzügyi számvitel VI. előadás Értékpapírok Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt jogot Átruházása a jog átruházását is jelenti Nyomdai úton előállítható, vagy

Adótörvény változások

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Írta: Administrator június 07. kedd, 11:17

Külföldi szervezet magyarországi adózása, külföldiek adófizetési kötelezettsége. A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) 2. (4) bekezdésének 2010.

Külföldi szervezet magyarországi adózása, külföldiek adófizetési kötelezettsége. A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) 2. (4) bekezdésének 2010.

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

Az értékpapír fogalma. Üzleti számvitel. Értékpapírok. Értékpapírok csoportosítása. Értékpapírok csoportosítása. Értékpapírok csoportosítása

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban. Budapest, 2013. március 7.

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

FAKTORING KÉRELEM ADATLAP

Az adatokat a fent jelzett fordulónapi adatok szerint, ezer Ft-ban kérjük megadni! Kérjük minden sor kitöltését, a nemleges válaszok ill. nulla érték jelölését is. I. Általános adatok A Társaság neve:

Az adatokat a fent jelzett fordulónapi adatok szerint, ezer Ft-ban kérjük megadni! Kérjük minden sor kitöltését, a nemleges válaszok ill. nulla érték jelölését is. I. Általános adatok A Társaság neve:

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1 A Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2 A számviteli törvény szerinti

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1 A Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2 A számviteli törvény szerinti

A német- és magyarországi társasági-, valamint személyi jövedelemadóztatás egyes gyakorlati aspektusai

A német- és magyarországi társasági-, valamint személyi jövedelemadóztatás egyes gyakorlati aspektusai RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Főbb témák Személygépjárművek egyes gyakorlati

A német- és magyarországi társasági-, valamint személyi jövedelemadóztatás egyes gyakorlati aspektusai RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Főbb témák Személygépjárművek egyes gyakorlati

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

TARTALOM. 2.1 Aktiválási és passziválási kritériumok A mérlegértékek alapjául szolgáló értékek Az eszközök bekerülési értéke 15

1. FEJEZET / BEVEZETÉS 11 2. FEJEZET / ÁLLOMÁNYBAVÉTELI ÉRTÉKEK 13 2.1 Aktiválási és passziválási kritériumok 13 2.2 A mérlegértékek alapjául szolgáló értékek 15 2.2.1 Az eszközök bekerülési értéke 15

1. FEJEZET / BEVEZETÉS 11 2. FEJEZET / ÁLLOMÁNYBAVÉTELI ÉRTÉKEK 13 2.1 Aktiválási és passziválási kritériumok 13 2.2 A mérlegértékek alapjául szolgáló értékek 15 2.2.1 Az eszközök bekerülési értéke 15

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2008. adóévről Cigánd Város Önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap 7. Adószáma: - _ - 8. Adóazonosító

A Vállalkozók nettó árbevételének a kiszámítása 2008. adóévről Cigánd Város Önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap 7. Adószáma: - _ - 8. Adóazonosító

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások VEZINFÓ Mit tegyünk, ha jön az adóellenőr? Budapest, 2011. április 14. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Az előadás képei letölthetőek: www.adko.hu Előadások VEZINFÓ Mit tegyünk, ha jön az adóellenőr? Budapest, 2011. április 14. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

Lízingszövetség Konferencia

Dr. Kelemen János - PwC Ingatlannal rendelkező társaság Illeték- és adóvonzatok Lízingszövetség Konferencia 2010. november 4. P w C 1. Ingatlantulajdonnal rendelkező társaság az illetéktörvényben 2. Ingatlannal

Dr. Kelemen János - PwC Ingatlannal rendelkező társaság Illeték- és adóvonzatok Lízingszövetség Konferencia 2010. november 4. P w C 1. Ingatlantulajdonnal rendelkező társaság az illetéktörvényben 2. Ingatlannal

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

A jelű betétlap. I. Adóalany 1. Adóalany neve (cégneve): 2. Adóazonosító jele: Adószáma: - -

: 2. Adóazonosító jele: Adószáma: - -") A jelű betétlap Vállalkozók nettó árbevételének kiszámítása 1. Adóalany neve (cégneve): 2. Adóazonosító jele: Adószáma: - - árbevétel [2-3-4-5-6]..., 2. A számviteli törvény szerinti nettó árbevétel...,

A jelű betétlap Vállalkozók nettó árbevételének kiszámítása 1. Adóalany neve (cégneve): 2. Adóazonosító jele: Adószáma: - - árbevétel [2-3-4-5-6]..., 2. A számviteli törvény szerinti nettó árbevétel...,

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

2010. évi CLIII. törvény. a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról

2010. évi CLIII. törvény a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról 1-4. 5. (1)-(2) (3) 6-9. A polgári perrendtartásról szóló 1952. évi III. törvény módosítása

2010. évi CLIII. törvény a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról 1-4. 5. (1)-(2) (3) 6-9. A polgári perrendtartásról szóló 1952. évi III. törvény módosítása

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

Eredménykimutatás II.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

Az Országgyűlés 2009. június 29-én megszavazta

LAVECO since 1991. 2009/1 special NEWSLETTER Adóváltozások Magyarországon Az Országgyűlés 2009. június 29-én megszavazta a 2010. január 1-jétől életbe lépő adóváltozásokat. Számos törvény módosul, így

LAVECO since 1991. 2009/1 special NEWSLETTER Adóváltozások Magyarországon Az Országgyűlés 2009. június 29-én megszavazta a 2010. január 1-jétől életbe lépő adóváltozásokat. Számos törvény módosul, így

Kedvezmények, külön adózó jövedelmek 2016/2017. II.

Kedvezmények, külön adózó jövedelmek 2016/2017.. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá

Kedvezmények, külön adózó jövedelmek 2016/2017.. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá

Az Off-shore cégek alkalmazásának elınyei

Az Off-shore cégek alkalmazásának elınyei Stricca Lilla Szmicsek Sándor 2007. november 20. Magyar Könyvvizsgálói Kamara Adótanácsadói Tagozat Témák Az off-shore társaság fogalma, kialakulása A magyar off-shore

Az Off-shore cégek alkalmazásának elınyei Stricca Lilla Szmicsek Sándor 2007. november 20. Magyar Könyvvizsgálói Kamara Adótanácsadói Tagozat Témák Az off-shore társaság fogalma, kialakulása A magyar off-shore

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja: év hó nap megnevezése:

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja: év hó nap megnevezése:

Az I. pont alá nem tartozó jogi személyek vagy jogi személyiséggel nem rendelkező gazdálkodó szervezetek

Nyilatkozat az államháztartásról szóló 2011 évi CXCV törvény 41 (6) bekezdés, 50 (1) bekezdés c) és a nemzeti vagyonról szóló 2011 évi CXCVI törvény 3 (1) 1 pontjának való megfelelésről I Törvény erejénél

Nyilatkozat az államháztartásról szóló 2011 évi CXCV törvény 41 (6) bekezdés, 50 (1) bekezdés c) és a nemzeti vagyonról szóló 2011 évi CXCVI törvény 3 (1) 1 pontjának való megfelelésről I Törvény erejénél

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

2010 NOV 2 9. Tisztelt Elnök Úr!

Országgyűlési képviselő Fidesz Magyar Polgári Szövetség j ia6,r I 2010 NOV 2 9. Dr. Kövér László úrnak az Országgyűlés Elnökének Helyben Kapcsolódó módosító javaslat Tisztelt Elnök Úr! A Házszabály 102.

Országgyűlési képviselő Fidesz Magyar Polgári Szövetség j ia6,r I 2010 NOV 2 9. Dr. Kövér László úrnak az Országgyűlés Elnökének Helyben Kapcsolódó módosító javaslat Tisztelt Elnök Úr! A Házszabály 102.

AZONOSÍTÓ ADATOK. 2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje)

") Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS

16. számú melléklet a 13/1991. (V. 21.) PM rendelethez HELYI IPARŰZÉSI ADÓBEVALLÁS utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó... nap megnevezése: azonosító száma:...... Az átvevő

16. számú melléklet a 13/1991. (V. 21.) PM rendelethez HELYI IPARŰZÉSI ADÓBEVALLÁS utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó... nap megnevezése: azonosító száma:...... Az átvevő

Hír-ADÓ Társasági adót és innovációs járulékot érintő NAV állásfoglalások

Hír-ADÓ Társasági adót és innovációs járulékot érintő NAV állásfoglalások 2011. július 6. Adótanácsadás Társasági adót és innovációs járulékot érintő NAV állásfoglalások Hírlevelünk célja, hogy tájékoztassuk

Hír-ADÓ Társasági adót és innovációs járulékot érintő NAV állásfoglalások 2011. július 6. Adótanácsadás Társasági adót és innovációs járulékot érintő NAV állásfoglalások Hírlevelünk célja, hogy tájékoztassuk

Pénzügyi folyamatok. Kis- és középvállalkozások. Házi feladat. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. KKV I - II. 1 Pénzügyi folyamatok KKV I - II. 2 Házi feladat Óra vázlatoknak megfelelően készítendő 3.5 3.9 fejezetek feldolgozása Fejezetenként maximum

Kis- és középvállalkozások Ügyvezetés I. és II. KKV I - II. 1 Pénzügyi folyamatok KKV I - II. 2 Házi feladat Óra vázlatoknak megfelelően készítendő 3.5 3.9 fejezetek feldolgozása Fejezetenként maximum

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:

HELYI IPARŰZÉSI ADÓBEVALLÁS állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről tölti ki! Benyújtás, postára adás napja év hó

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről tölti ki! Benyújtás, postára adás napja év hó

Hivatkozási szám a TAB ülésén: 1. (T/13268) Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/13268) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/13268) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adóazonosító jele: (9111-9112-9113-9114-9115) 9111 A számviteli törvény szerinti nettó árbevétel 9112 Társasági adóról és az osztalékadóról

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adóazonosító jele: (9111-9112-9113-9114-9115) 9111 A számviteli törvény szerinti nettó árbevétel 9112 Társasági adóról és az osztalékadóról

AZONOSÍTÓ ADATOK 1. Az adózó neve (cégneve):... ... címe (lakóhelye, székhelye):... ... telephelye:... ... levelezési címe:... ...

:... ... címe (lakóhelye, székhelye):... ... telephelye:... ... levelezési címe:... ...") HELYI IPARŰZÉSI ADÓBEVALLÁS tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja: 2008.... hó... nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:.. az

HELYI IPARŰZÉSI ADÓBEVALLÁS tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja: 2008.... hó... nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:.. az

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2009. adóévről VISEGRÁD önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2009. adóévről VISEGRÁD önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év...

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje.)

") HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ZSÁMBÉK VÁROS önkormányzat illetékességi adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ZSÁMBÉK VÁROS önkormányzat illetékességi adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:...

Az adóhatóság tölti ki! Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Gyöngyösoroszi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Gyöngyösoroszi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

Vállalkozók nettó árbevételének a kiszámítása

Vállalkozók nettó árbevételének a kiszámítása 2007. adóévről Bősárkány önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési

Vállalkozók nettó árbevételének a kiszámítása 2007. adóévről Bősárkány önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési

Tőkejövedelmek bevallása

Tőkejövedelmek bevallása 2013.05.14. tőkejövedelmek Kamat Értékpapír-kölcsönzés Csereügylet Osztalék Árfolyamnyereség Ellenőrzött tőkepiaci ügylet Tartós befektetés Vállalkozásból kivont jöv. Kamatjövedelem

Tőkejövedelmek bevallása 2013.05.14. tőkejövedelmek Kamat Értékpapír-kölcsönzés Csereügylet Osztalék Árfolyamnyereség Ellenőrzött tőkepiaci ügylet Tartós befektetés Vállalkozásból kivont jöv. Kamatjövedelem

Vállalkozási mérlegképes könyvelő szakképesítés-ráépülés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/4-11/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. február 17. 15.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/4-11/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. február 17. 15.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

KÖZLEMÉNYE. a évi osztalék kifizetésének rendjéről

Budapest, 2017. május 8. APPENINN VAGYONKEZELŐ HOLDING NYILVÁNOSAN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG KÖZLEMÉNYE a 2016. évi osztalék kifizetésének rendjéről Az Appeninn Vagyonkezelő Holding Nyilvánosan Működő Részvénytársaság

Budapest, 2017. május 8. APPENINN VAGYONKEZELŐ HOLDING NYILVÁNOSAN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG KÖZLEMÉNYE a 2016. évi osztalék kifizetésének rendjéről Az Appeninn Vagyonkezelő Holding Nyilvánosan Működő Részvénytársaság

Szja-bevallás 2015-ben

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

XII. havi 12 pont, azaz az év végéig megfontolandó döntések sora a 2010. évre vonatkozó adóváltozások tükrében

XII. havi 12 pont, azaz az év végéig megfontolandó döntések sora a 2010. évre vonatkozó adóváltozások tükrében Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2010. évi adótörvény változásokról szóló törvényeket.

XII. havi 12 pont, azaz az év végéig megfontolandó döntések sora a 2010. évre vonatkozó adóváltozások tükrében Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2010. évi adótörvény változásokról szóló törvényeket.

ÁRLISTA. Szlovák Köztársaság. Szolgáltatások - általános árlista. Érvényes 2015.6.1-től

Érvényes 2015.6.1-től - általános árlista Szlovák Köztársaság www.companymaster.eu info@companymaster.eu Telefon: +421 915607800 Copyright 2015 CompanyMaster Advisory s.r.o. Minden jog fenntartva. 02 Könyvelés,

Érvényes 2015.6.1-től - általános árlista Szlovák Köztársaság www.companymaster.eu info@companymaster.eu Telefon: +421 915607800 Copyright 2015 CompanyMaster Advisory s.r.o. Minden jog fenntartva. 02 Könyvelés,

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem Jogdíjak (12.cikk) jogdíjnak minősül minden olyan térítés, amelyet irodalmi, művészeti vagy tudományos művek, beleértve a mozgóképfilmeket

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem Jogdíjak (12.cikk) jogdíjnak minősül minden olyan térítés, amelyet irodalmi, művészeti vagy tudományos művek, beleértve a mozgóképfilmeket

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem Jogdíjak (12.cikk) jogdíjnak minősül minden olyan térítés, amelyet irodalmi, művészeti vagy tudományos művek, beleértve a mozgóképfilmeket

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem Jogdíjak (12.cikk) jogdíjnak minősül minden olyan térítés, amelyet irodalmi, művészeti vagy tudományos művek, beleértve a mozgóképfilmeket

J E G Y Z Ő 8230 Balatonfüred, Szent István tér 1.

BALATONFÜRED VÁROS ÖNKORMÁNYZATA J E G Y Z Ő 8230 Balatonfüred, Szent István tér 1. bfuredph@t-online.hu A jelű betétlap Vállalkozók nettó árbevételének a kiszámítása 1. Adóalany neve (cégneve): 2. Adóazonosító

BALATONFÜRED VÁROS ÖNKORMÁNYZATA J E G Y Z Ő 8230 Balatonfüred, Szent István tér 1. bfuredph@t-online.hu A jelű betétlap Vállalkozók nettó árbevételének a kiszámítása 1. Adóalany neve (cégneve): 2. Adóazonosító

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adóazonosító jele: (9111-9112-9113-9114-9115) 9111 A számviteli törvény szerinti nettó árbevétel 9112 Társasági adóról és az osztalékadóról

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adóazonosító jele: (9111-9112-9113-9114-9115) 9111 A számviteli törvény szerinti nettó árbevétel 9112 Társasági adóról és az osztalékadóról

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Számviteli aktualitások 2015. Vállalkozási szakterület

(számviteli témakör) Forrás Akadémia GriffSoft Informatikai Zrt. 1041 Budapest, Görgey Artúr utca 69-71. Telefon: +36-1/450-2200, +36-62/549-100 Fax: +36-1/239-0056, +36-62/401-417 Web: www.griffsoft.hu

(számviteli témakör) Forrás Akadémia GriffSoft Informatikai Zrt. 1041 Budapest, Görgey Artúr utca 69-71. Telefon: +36-1/450-2200, +36-62/549-100 Fax: +36-1/239-0056, +36-62/401-417 Web: www.griffsoft.hu

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 BEVALLÁS

Szigetvár Város Önkormányzata 1/9 Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 Szigetvári Polgármesteri Hivatal Iktató Költségvetési és Adóosztály

Szigetvár Város Önkormányzata 1/9 Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 Szigetvári Polgármesteri Hivatal Iktató Költségvetési és Adóosztály

Kamat, Modellegyezmény 11.cikk 2014/2015. II. ADÓZÁS II.

Kamat, Modellegyezmény 11.cikk Kamat adózása Magyarország a kamat jövedelmet vagy a Tao. tv. vagy az Szja-tv. alapján adóztatja, attól függően, hogy magánszemélyről vagy külföldi jogszabályok alapján létrejött

Kamat, Modellegyezmény 11.cikk Kamat adózása Magyarország a kamat jövedelmet vagy a Tao. tv. vagy az Szja-tv. alapján adóztatja, attól függően, hogy magánszemélyről vagy külföldi jogszabályok alapján létrejött

Örkény István Színház Nonprofit Kft Statisztikai számjel Cégjegyzékszám

Vonatkozási időszak: 2010.01.01-2010.12.31 adatok ezer forintban Tételszám A tétel megnevezése Előző év Előző év(ek) módosítása Tárgyév a b c d e 01. BELFÖLDI ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE 1 200 141 885

Vonatkozási időszak: 2010.01.01-2010.12.31 adatok ezer forintban Tételszám A tétel megnevezése Előző év Előző év(ek) módosítása Tárgyév a b c d e 01. BELFÖLDI ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE 1 200 141 885

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Szentgotthárd önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Szentgotthárd önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS... adóévről Márkó Község Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről FŐLAP Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS... adóévről Márkó Község Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről FŐLAP Az adóhatóság tölti ki! Benyújtás,

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

HELYI IPARŰZÉSI ADÓBEVALLÁS. 2007. adóévről Tápiószele Nagyközségi önkormányzat illetékességi területén folytatott

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Tápiószele Nagyközségi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki!

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Tápiószele Nagyközségi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki!

Munkavállalók adózása

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2011. adóévről Tolna Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás

HELYI IPARŰZÉSI ADÓBEVALLÁS 2011. adóévről Tolna Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás

Szolgáltatások ÁFA-ja és számlázása

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

Az adóhatóság tölti ki! Benyújtás, postára adás napja:... év hó nap

Az adóhatóság tölti ki! Benyújtás, postára adás napja:... év hó nap Az adóhatóság megnevezése: Monorierdő Községi Polgármesteri Hivatal Az adóhatóság címe: 2213 Monorierdő, Béke köz 13. Az iparűzési adószámla

Az adóhatóság tölti ki! Benyújtás, postára adás napja:... év hó nap Az adóhatóság megnevezése: Monorierdő Községi Polgármesteri Hivatal Az adóhatóság címe: 2213 Monorierdő, Béke köz 13. Az iparűzési adószámla

Eszközgazdálkodás II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Eszközgazdálkodás II. 2 Vállalkozás eszközei (ismétlés) Befektetett eszközök (> 1 év) Egy évnél hosszabb ideig Értékük folyamatosan térül meg (elhasználódás)

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Eszközgazdálkodás II. 2 Vállalkozás eszközei (ismétlés) Befektetett eszközök (> 1 év) Egy évnél hosszabb ideig Értékük folyamatosan térül meg (elhasználódás)

Pénzügyi számvitel IX. előadás. Saját tőke, céltartalékok

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása