A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok. Ivanyos János Trusted Business Partners Kft

|

|

|

- Botond Veres

- 9 évvel ezelőtt

- Látták:

Átírás

1 A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok alkalmazásában Ivanyos János Trusted Business Partners Kft

2 Témakörök Rövid bemutatkozás ECQA Internal Financial Control Assessor képzési program European Certification and Qualification Association - ECQA Üzleti bizalom és vállalat-irányítás A "Trusted Business" irányítási modell és minősítési eljárás Viszonyítás: Vállalati tanúsítási rendszerek és felkészítő programok, üzleti előnyök Outsourcing szolgáltatók kontrolljainak értékelése A Belső Ellenőrzés szerepe az Irányítási Modell alkalmazásában Az IIA Irányítás norma alkalmazásának támogatása Kapcsolódás a Belső Ellenőrzés minőségfejlesztési programjához Támogatás 2

3 Témakörök Rövid bemutatkozás ECQA Internal Financial Control Assessor képzési program European Certification and Qualification Association - ECQA Üzleti bizalom és vállalat-irányítás A "Trusted Business" irányítási modell és minősítési eljárás Viszonyítás: Vállalati tanúsítási rendszerek és felkészítő programok, üzleti előnyök Outsourcing szolgáltatók kontrolljainak értékelése A Belső Ellenőrzés szerepe az Irányítási Modell alkalmazásában Az IIA Irányítás norma alkalmazásának támogatása Kapcsolódás a Belső Ellenőrzés minőségfejlesztési programjához Támogatás 3

4 Rövid bemutatkozás 22 évig az üzleti adminisztráció (könyvelés, bérszámfejtés, tanácsadás, informatika) kiszervezésével foglalkozó Memolux Kft. tulajdonos-ügyvezető igazgatója 1995 óta EU kutatás-fejlesztési és tananyag fejlesztési pályázatok irányítója (projektvezető, szakmai koordinátor) A European Certification and Qualification Association (ECQA) egyesület magyarországi képviselője Számos más nemzetközi szakmai szervezet (IIA, ISACA, INTACS, stb.) tagja, rendszeres konferencia, illetve workshop előadó 2007 óta a Budapesti Gazdasági Főiskola oktatója, címzetes docens 2011-ben a Trusted Business Felelős Vállalkozások minősítési rendszer kezdeményezője 4

tagja, rendszeres konferencia, illetve workshop előadó 2007 óta a Budapesti Gazdasági Főiskola oktatója, címzetes docens 2011-ben a Trusted Business Felelős")

5 ECQA Internal Financial Control Assessor képzési program Hivatkozási alap: Irányítás, Kockázatkezelés és Kontrollok (OECD Vállalatirányítási Elvek, jogi szabályozások, audit szabványok) Alapkoncepció kidolgozása (IA-Manager ) Elismert kontroll keretrendszerek (COSO, COBIT, Enterprise SPICE, stb.) Kockázati tolerancia (Risk Tolerance) és kockázatviselési szint (Risk Appetite) (COSO ERM szerint) Teljesítménymérés (COBIT szerint) Folyamatképesség-felmérés (ISO/IEC :2003) Folyamathoz kapcsolódó kockázat értékelése (ISO/IEC :2004) Szervezeti érettség (ISO/IEC TR :2008) Többnyelvű terminológiai adatbázis (MONTIFIC ) Angol, német, spanyol, magyar, román Többnyelvű vizsgarendszer Vállalati értéknövelés (GOSPEL ) Trusted Business modell és coaching Többszintű megfelelési és audit technológia (Stages) 5

Szervezeti érettség (ISO/IEC TR 15504-7:2008) Többnyelvű terminológiai adatbázis (MONTIFIC 2008-2010) Angol, német, spanyol, magyar, román")

6 ECQA - Internal Financial Control Assessor képzési program 2012-től Irányítás és Kontrollok Folyamatjavítás és képességmeghatározás Ellenőrzési tapasztalat TRUSTED BUSINESS minősítés Személyi képességtanúsítás TRUSTED BUSINESS ADVISOR 6

7 Irányítási Képességfelmérés (Governance SPICE) Mérési Keret COSO Célkitűzéskategóriák COBIT Teljesítménymutatók (hajtóerők) Tolerancia Kockázatviselési szintek Stratégiai célkitűzés a szervezet küldetését támogató magas szintű célok Működési célkitűzés a szervezet erőforrásainak eredményes és hatékony felhasználása Beszámolási célkitűzés megbízható beszámolás Megfelelési célkitűzés az alkalmazandó törvényeknek és szabályoknak való megfelelés COSO 20 kontroll folyamat Stratégiaicéloka Kialakított IT folyamatok eredménymutatói által vezérelve Eredményesés hatékony működés az Irányított IT folyamatok eredménymutatói által vezérelve Megbízható informatikai működés a Végrehajtott IT folyamatok eredménymutatói által vezérelve Informatikaicélok az IT tevékenységek eredménymutatói által vezérelve COBIT 34 IT irányítási folyamat Üzleti Folyamatok Beszámolási Tevékenységek Folyamatreferencia Modellek Egyéb 7

8

9 ECQA - Európai Tanúsító és Minősítő Egyesület Egy non-profit szervezet, amely európai és Európán túli szervezeteket és szakértők ezreit kapcsolja össze. Európai szinten egységes tanúsítási rendszert kínál számos szakma (munkakör) számára. Összehozza a szakembereket a munkaerőpiacról és támogatja a szakma által igényelt tudás (képesség) meghatározását és fejlesztését. Meghatározza és igazolja a minőségi követelményeket a képzést lebonyolító szervezetek és az oktatók számára, annak érdekében, hogy biztosított legyen a képzés azonos színvonala bárhol a világban. Támogatja a tanúsított szakembereket 9

10 Az ECQA tanúsítási folyamat résztvevői és főbb kapcsolódásai

11 Az ECQA Európában:

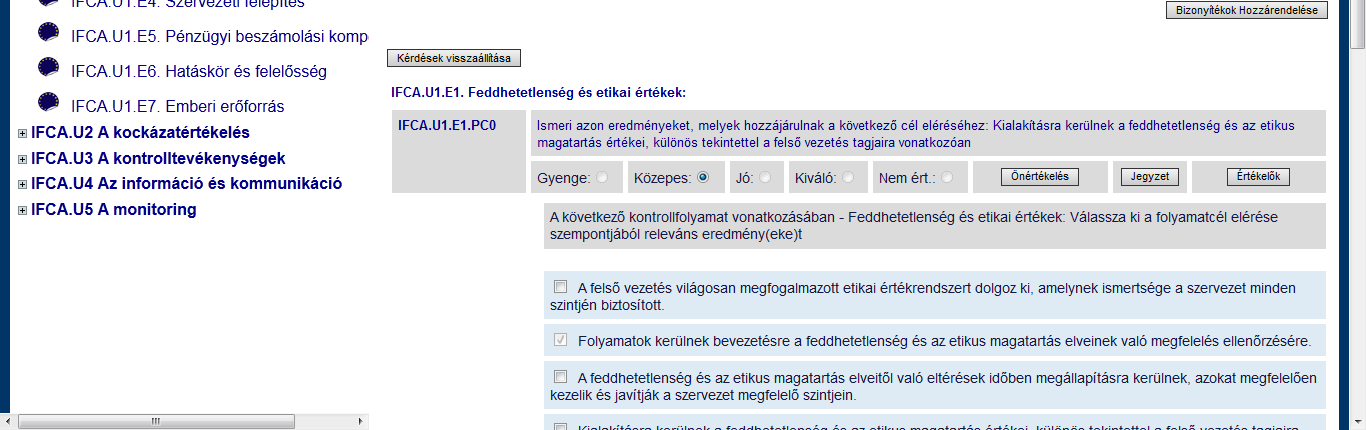

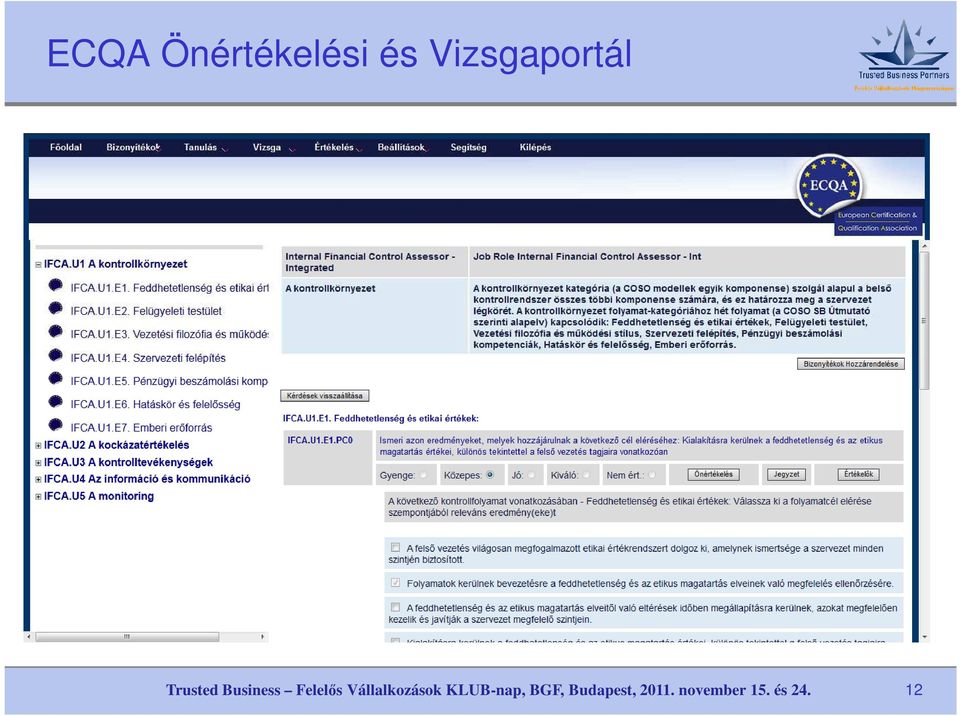

12 ECQA Önértékelési és Vizsgaportál 12

13 Miért van szükség bizalomépítő programokra? Viharos gazdasági környezet: Pénzügyi válság & gazdasági visszaesés (hanyatlás?) Globális hatások a helyi/szektorális piacokon Az általános költségcsökkentési törekvések hatására az elérhető (házon belüli, vagy kiszervezett) kompetencia-szintek csökkennek Az érdekeltek elvárásai: Kiszámítható üzleti eredmények (kifejezettebb tolerancia-szintek) Konzervatív(abb) kockázat-vállalalás (kockázatviselési szintek újradefiniálása) Számonkérhetőség (kiegyensúlyozott kompenzációs csomagokkal) Ne legyenek irányítási botrányok vagy a hírnevet veszélyeztető egyéb jogi megfelelési problémák Költséghatékony kontrollok (kevesebb redundancia vagy átfedés) Szektorspecifikusan értelmezendő igények: Az üzleti partnerek közötti kölcsönös függőségi viszonyok erősödése Piaci igények változására való gyorsabb reagálás Beszállítói programok hosszú távú - üzleti - megbízhatóságot igényelnek Finanszírozási feltételeknek való megfelelés 13

Ne legyenek irányítási botrányok vagy a hírnevet veszélyeztető egyéb jogi megfelelési problémák Költséghatékony kontrollok (kevesebb redundancia vagy átfedés)")

14 Hogyan járul(jon) hozzá az eredményes vállalat-irányítás a bizalom építéséhez? Kevésbé izolált kockázatkezelési és compliance management programok Nagyobb felelősség Chief Executive irányítási szinteken A stratégiai üzleti célkitűzések és a vezetői kontrollfolyamatok összekapcsolása Integrált felmérési/audit megközelítések Áttekinthetőség Üzleti célok alkalmazása a megfelelési (compliance) tevékenységek irányításában és felügyeletében A kiválóság bemutatása közérthető módon (formában) Képzett és képesített emberi erőforrások alkalmazása Hitelesség biztosítása az üzleti célok időhorizontjának figyelembe vételével (a kontroll és felügyeleti tevékenységek során) Lefedettség Az üzleti működés feltételeinek és határainak meghatározása Az üzleti lehetőségek kiaknázása (fenntarthatóság) Az üzleti tevékenységre vonatkozó szektor-specifikus műszaki és/vagy szabályozási (kontroll-)követelmények meghivatkozása 14

Képzett és képesített emberi erőforrások alkalmazása Hitelesség biztosítása az üzleti célok időhorizontjának figyelembe vételével (a kontroll és felügyeleti tevékenységek")

15 Miért van szükség egy új modellre? A bevezetett és ismert kontroll keretrendszerek illetve folyamat-referenciamodellek csak akkor használhatóak fel a vállalkozások eredményes és hatékony irányítására, ha a vezetés kialakítja a saját, irányításhoz kapcsolódó célkitűzéseit is. Sajnálatos módon a kontroll keretrendszerek és referenciamodellek szerkezete nehezen értelmezhető a vállalati felső vezetés által ahhoz, hogy a sajátos üzleti környezetnek megfelelő irányítási célokat kitűzhessék. Hovatovább a külső és belső audit szabványok és szakirodalom nyelvezete sem igazán támogató. 15

16 Felelős Vállalkozások Irányítási Modellje Az új modell: figyelembe veszi mind a vállalat-irányítás, mind az ellenőrizhetőség (auditálhatóság) szempontjait amikor az irányítási folyamatok meghatározásakor a vállalkozás vezetése számára fontos célokat tekinti kiindulópontnak, de megadja a megfelelőségi vizsgálatokat végző auditorok által elfogadott és használt kontroll keretrendszerek, illetve referenciamodellek folyamataira való pontos hivatkozásokat is. Az alkalmazható ISO/IEC szabványnak megfelelő folyamatleírások és alkalmazási gyakorlatok lehetővé teszik, hogy a felsővezetők és auditorok az irányítási képességprofilokat az irányítási célkitűzésekkel összhangban használhassák. 16

17 A Trusted Business - Felelős Vállalkozások Irányítási Célkitűzései Az Irányítási Modell a következő célkitűzéseket értelmezi az ismert referenciamodellek (COSO, COBIT and Enterprise SPICE) és a felelős vállalkozási alapelvek egyes alkalmazási területeiként azonosított irányítási folyamatok számára: Fenntartható Vállalati Működés Versenyképesség Kiaknázhatóság Elégedettség Szabályozott Vállalati Működés Kockázattudatosság Elszámoltathatóság Kompetencia Hitelesség Folyamatintegritás Adatvédelem Elkötelezettség Kontrollhatékonyság 17

18 Az Adatvédelem irányítási célkitűzés Lényeges Kockázat Kockázati Tényezők Válaszok Alkalmazható COSO&COBIT folyamatok és GAPP Alkalmazási Gyakorlatok Rendszerbiztonsági hiányosságok Kontrollokat alakítanak ki, tartanak karban és alkalmaznak a rendszerbiztonsági incidensek megelőzésére Ensure Systems Security (COBIT) A szervezet gyakorlatokat alkalmaz annak érdekében, hogy az információk és az adatfeldolgozó infrastruktúra sértetlenségének fenntartása, és a biztonsági sebezhetőségek és rendkívüli helyzetek hatásának minimalizálása megvalósuljon. Bizalmas információk jogosulatlan hozzáférése és illetéktelen felhasználása Adatok szándékos felhasználása illetéktelen célból A személyes információk bizalmas kezelésére vonatkozó követelmények megsértése Csalás-megelőzési program kerül kialakításra és fenntartásra. A bizalmas adatkezelésre vonatkozó irányelvek és eljárások kerülnek kidolgozásra és alkalmazásra Fraud Risks (COSO) Generally Accepted Privacy Principles (AICPA/CICA) A szervezet gyakorlatokat alkalmaz annak érdekében, hogy a csalásból eredő lényeges következmények lehetőségét kifejezetten figyelembe vegyék az üzleti működés és a pénzügyi beszámolás céljainak elérését érintő kockázatok értékelése során. A szervezet gyakorlatokat alkalmaz a személyes információk gyűjtésére, felhasználására, tárolására, közzétételére és megsemmisítésére vonatkozó elkötelezettség megfelelő megjelenítése és megvalósítása az általánosan elfogadott privacy elvek (GAPP) által támasztott követelmények szerint. 18

19 Az Adatvédelem irányítási alapelv alkalmazása Az Adatvédelem irányítási alapelv alkalmazásának célja annak biztosítása, hogy a szervezet és a munkatársak elkötelezettek legyenek a rendszer- és adatbiztonsági, valamint a bizalmas adatkezelési alapelvek megvalósítása iránt, és elkerülhető legyen az üzleti működés során kezelt bizalmas információk jogosulatlan hozzáférése és illetéktelen felhasználása. Az Adatvédelem irányítási alapelv sikeres alkalmazásának eredményei: 1) Kontrollokat alakítanak ki, tartanak karban és alkalmaznak a rendszerbiztonsági incidensek megelőzésére. 2) Csalás-megelőzési program kerül kialakításra és fenntartásra. 3) A bizalmas adatkezelésre vonatkozó irányelvek és eljárások kerülnek kidolgozásra és alkalmazásra. 19

Kontrollokat alakítanak ki, tartanak karban és alkalmaznak a rendszerbiztonsági incidensek megelőzésére.")

20 Alkalmazási gyakorlat és lehetőségek az Adatvédelem irányítási alapelv megvalósítására A rendszerek biztonságának megvalósítása. A szervezet kontrollokat alakít ki, tart karban és alkalmaz annak érdekében, hogy az információk és az adatfeldolgozó infrastruktúra sértetlenségének fenntartása, és a biztonsági sebezhetőségek és rendkívüli helyzetek hatásának minimalizálása megvalósuljon. [Eredmény: 1] Informatikai biztonság menedzsment. Az informatikai biztonság irányítása a megfelelő legmagasabb szervezeti szinten kell legyen, annak érdekében, hogy a biztonsági intézkedések menedzselése összhangban legyen az üzleti követelményekkel. Informatikai biztonsági terv. Az üzleti, kockázati és megfelelőségi követelményeket le kell fordítani egy átfogó informatikai biztonsági tervre, figyelembe véve az informatikai infrastruktúrát és a biztonsági kultúrát. Gondoskodni kell arról, hogy a terv megvalósításra kerüljön a biztonsági irányelvek és eljárások formájában, továbbá pénzügyi befektetések révén a szolgáltatásokba, személyzetbe, szoftverekbe és hardverekbe. A biztonsági irányelveket és eljárásokat ismertetni kell az érdekelt felek és a felhasználók felé. Személyazonosítás kezelése. Gondoskodni kell arról, hogy az összes (belső, külső és ideiglenes) felhasználó és az informatikai rendszereken (üzleti alkalmazások, informatikai környezet, rendszerműveletek, fejlesztés és karbantartás) végzett tevékenységük egyedileg beazonosítható legyenek. A felhasználók azonosítását lehetővé kell tenni hitelesítési 20

![rendkívüli helyzetek hatásának minimalizálása megvalósuljon. [Eredmény: 1] Informatikai biztonság menedzsment.](/docs-images/44/16164440/images/page_20.jpg "Az informatikai biztonság irányítása a megfelelő legmagasabb szervezeti szinten kell legyen, annak érdekében, hogy a biztonsági intézkedések menedzselése összhangban legyen az üzleti követelményekkel.")

21 Trusted Business Felelős Vállalkozás Minősítési Eljárás I. 1. A minősítési eljárásban való részvétel feltétele az ARANY-, vagy GYÉMÁNT-fokozatú tagságra szóló előfizetés. 2. A minősítés alapja a Governance Model for Trusted Businesses - Felelős Vállalkozások Irányítási Modelljének adaptációja alapján bemutatott irányítási elvek és gyakorlatok vállalkozás általi alkalmazása és a kiválasztott irányítási követelményeknek való megfelelés igazolása. 3. A felelős vállalkozás irányítása nem minden szervezetre jelenti feltétlenül az összes, a modell által javasolt - a fenntartható üzletvitelt és a szabályozott működést támogató irányítási alapelvekhez tartozó - irányítási gyakorlat alkalmazását. A minősítéshez kiválasztott, a vállalkozás irányítási kockázatait kezelő folyamatok során alkalmazott gyakorlatoknak azonban összhangban kell lenniük a vállalkozás üzleti céljaival és az üzleti környezet elvárásaival. 21

22 Trusted Business Felelős Vállalkozás Minősítési Eljárás II. 4. A vállalkozás vezetése által a vállalkozás üzleti céljaival és az üzleti környezet elvárásaival összhangban kitűzött irányítási célokat megvalósító folyamatok felelős vállalkozás irányítási alapelveinek és gyakorlatainak való eredményes megfelelését a Governance Model for Trusted Businesses - Felelős Vállalkozások Irányítási Modellje által bemutatott folyamatleírások szerint kell vizsgálni. 5. A minősítés alapjául szolgáló vizsgálati eljárást ECQA - Internal Financial Control Assessor képesítéssel rendelkező belső vagy külső szakember, illetve szakemberek végezhetik el. 22

23 Trusted Business Felelős Vállalkozás Minősítési Eljárás III. 6. A minősítési eljárás alapjául szolgáló vizsgálati eljárás lefolytatásának - előírt követelményeknek való - megfelelőségét a vizsgálati eljárással kapcsolatosan rendelkezésre bocsátott vizsgálati dokumentáció alapján a Trusted Business Partners Kft által felkért külső tagokból álló Minősítési Bizottság - delegált tagjainak egyhangú döntésével - hitelesíti. 7. A minősítés során csak azon vizsgálati dokumentumokat kell benyújtani, amelyekből megállapítható a vizsgálati eljárás lefolytatásának megfelelősége, így üzleti titkot képező információt a minősítés során nem szükséges megosztani. 23

24 Trusted Business Felelős Vállalkozás Minősítési Eljárás IV. 8. A lefolytatott és hitelesített vizsgálati eljárás feljogosítja a vállalkozást a "Trusted Business" minősítés használatára és megjelenítésére azon irányítási gyakorlatok meghivatkozásával, amelyek eredményes végrehajtása az irányítási célok vonatkozásában a vizsgálati jelentésben igazolásra került. 9. A "Trusted Business" minősítés használatára vonatkozó feltételek be nem tartása esetén a minősítés használatára vonatkozó jogosultság automatikusan megszűnik. A minősítés közzétételekor, illetve hivatkozásakor a vállalkozás adatlapján meg kell jeleníteni azon gyakorlatokat, amelyek alátámasztják az irányítási célok minősítés szerinti elérését. 24

25 Trusted Business Felelős Vállalkozás Minősítési Eljárás V. 10. A "Trusted Business" minősítés érvényességi ideje egy év. A megújítás feltételei ugyanazok, mint az első minősítés esetében. 11. A GYÁMÁNT-fokozatú tagságra előfizető tagok a minősítési eljárás eredményeinek külső, független fél által elvégzett, helyszíni vizsgálatot is magába foglaló audittal való igazolása esetén "Certified Trusted Business" minősítést szerezhetnek, melynek érvényességére és használatára azonos feltételek vonatkoznak, mint a "Trusted Business" minősítés esetében. Az auditot a Minősítési Bizottság minimálisan 2 delegált tagja végezheti el - az ISO/IEC nemzetközi szabvány által előírt követelmények, illetve a vonatkozó útmutató szerint. 25

26 Viszonyítás: Vállalati tanúsítási rendszerek és felkészítő programok Cél az üzleti folyamatok képességének javítása és fenntartása, de gyakran marketing szempontok vezérlik Hajlamossá válunk a várható költségek tervezésekor a valós üzleti igények és a meglévő vagy hiányzó szakmai kapacitások számbavétele helyett a "marketing szolgáltatás" vélt vagy valós értéke alapján meghatározni és beárazni a szükséges ráfordításokat Számos esetben a megszerzett kiválósági díjak és minőségi tanúsítványok mögött nem a valós üzleti igényeknek megfelelő - és így csak nehézségek árán fenntartható - irányítási folyamatok állnak. Pl. túl- vagy éppen aluladminisztrált eljárások, betöltetlen vagy egymást átfedő hatáskörök, hiányzó vagy redundáns információk, stb.) 26

27 A "Trusted Business - Felelős Vállalkozás" minősítési eljárás nem egy általános üzleti modellnek való megfelelést, hanem a valós üzleti céloknak és az üzleti környezet elvárásainak megfelelően kiválasztott saját (testreszabott) irányítási célok teljesülését igazolja az évente esedékes - belső vagy külső - vizsgálatok előírt követelmények szerinti lefolytatásával, illetve ezen követelmények teljesülésének ellenőrzésével a szükséges szervezeti tudás, illetve személyi képesség megszerzését a nemzetközi ECQA - Internal Financial Control Assessor oklevél igazolja a lefolytatott vizsgálat (önértékelés) eredményeinek hitelességét minősítési eljárás, illetve igény esetén a külső, független fél által lefolytatott helyszíni audit-vizsgálat igazolja 27

28 Üzleti előnyök 1. A "Trusted Business - Felelős Vállalkozás" irányítási elvek és gyakorlatok alkalmazásával a vállalkozás nagyobb bizonyossággal éri el üzleti céljait és felel meg az üzleti környezet elvárásainak. Üzleti bizalom elérése a felelős vállalkozás irányítási elveinek és gyakorlatainak való megfelelés bemutatásával és igazolásával. Személyi képesítés megszerzése és nemzetközi oklevéllel való igazolása a felelős vállalkozás irányítási képessége terén. A konkrét üzleti célokhoz és az üzleti környezet elvárásaihoz igazodó minősítés költséghatékony elérése. 28

29 Üzleti előnyök 2. Beszállítók vagy szolgáltatók irányítási képességére vonatkozó előírt követelményeknek való megfelelés bemutatása. Kedvezőbb pozíció elérése beszállítói vagy szolgáltatói versenytárgyalások, hitelre vagy támogatásra történő pályázás során a minősítési eljárás eredményeinek felhasználásával. Leányvállalatok irányítási képességének előírása, bemutatása és ellenőrzése. Meglevő ügyfelekkel való üzleti kapcsolatok erősítése, a stabil üzleti kapcsolatok és a kedvező partneri értékelések és visszajelzések referenciakénti bemutatása. 29

30 Üzleti előnyök 3. Alacsonyabb felkészítési- és auditdíjak más szabványoknak, illetve számviteli vagy jogi követelményeknek való megfelelés kapcsán. Szervezet-, illetve képességfejlesztési területek hatékony beazonosítása a szükséges és üzletileg fontos fejlesztések célzott megvalósítására. A potenciális ügyfélkör elvárásainak és a versenytársak vonatkozó képességeinek megismerése. A független belső ellenőrzési funkció üzleti értékteremtéshez való felhasználása. 30

31 Outsourcing szolgáltatók kontrolljainak értékelése A "Governance Model for Trusted Businesses - Felelős Vállalkozások Irányítási Modellje" által leírt folyamatok lefedik a szolgáltató (outsourcing) szervezetek azon kontrolljainak (SOC 1) auditálására vonatkozó (a korábbi SAS 70-t felváltó) ISAE 3402 és SSAE 16 szabványok szolgáltatói irányítási rendszer dokumentálására vonatkozó követelményeit, amelyek a felhasználói szervezet belső pénzügyi kontrollrendszere vonatkozásában releváns működési kockázatokat jelentenek. Az alkalmazott modell által leírt folyamatok nemcsak az outsourcing szolgáltatást igénybe vevő - felhasználói - szervezet belső pénzügyi kontrollrendszere vonatkozásában, hanem az egyéb működési kockázatot is figyelembe vevő u.n. "Trust Service Criteria" alapján kidolgozott SOC 2 auditáláshoz szükséges irányítási rendszer vezetés általi bemutatását is támogatja. (Ld. SOC Brochure) 31

32 Kapcsolat a Belső Ellenőrzéssel I. A minősítési rendszer alapjául szolgáló vizsgálati eljárás követelményrendszere a Belső Ellenőrzés Szakmai Gyakorlatának Nemzetközi Keretrendszere vonatkozó " Kontroll" normájának és a "2130-1: A kontrollfolyamatok megfelelőségének értékelése" gyakorlati útmutatójának adaptálásával készült. Azon szervezetek számára, amelyek rendelkeznek független belső ellenőrzési funkcióval, kézenfekvő, hogy a vizsgálati eljárást saját belső ellenőrükkel végeztessék el. 32

33 Kapcsolat a Belső Ellenőrzéssel II. A "Trusted Business - Felelős Vállalkozás" irányítási elvek és gyakorlatok alkalmazását támogató portál használatával és a kapcsolódó szakmai programokon való részvétellel a szervezet független belső ellenőrzési funkcióját ellátó személyek tovább mélyíthetik az irányítás, kockázatkezelés és kontrollrendszerek kialakításával, fenntartásával és ellenőrzésével kapcsolatos ismereteiket. 33

34 IIA 2110-es Norma támogatása 2110 Irányítás A belső ellenőrzési tevékenységnek értékelnie kell az irányítási folyamatot, és megfelelő javaslatokat kell tennie annak javítására, hogy elérje a következő célkiűzéseket: Megfelelő etikai elvek és értékek érvényesülésének elősegítése a szervezetben; Hatékony szervezeti teljesítménymenedzsment és számonkérhetőség biztosítása; A kockázatokkal és a kontrollokkal kapcsolatos információk hatékony kommunikálása a szervezet megfelelő területei fele; A vezető testület, a külső és belső ellenőrök, valamint a vezetés tevékenységeinek hatékony koordinálása, köztük az információk hatékony átadása A1 A belső ellenőrzési tevékenységnek értékelnie kell a szervezet etikai vonatkozású célkitűzéseinek, programjainak és tevékenységeinek kialakítását, végrehajtását és hatékonyságát A2 A belső ellenőrzési tevékenységnek fel kell mérnie, hogy a szervezet informatikai irányítása mennyire támogatja a szervezet stratégiáit és célkitűzéseit. 34

35 Kapcsolat a Belső Ellenőrzéssel III. A "Trusted Business - Felelős Vállalkozás" minősítési eljárásban való részvétellel a szervezet független belső ellenőrzési funkciója mérhetően hozzájárul a vállalkozás üzleti működésének javításához, az üzleti célok nagyobb biztonsággal való eléréséhez. A vizsgálati eljárás minősítésének személyi feltétele, hogy a vizsgálatot ECQA - Internal Financial Control Assessor nemzetközi képesítéssel rendelkező, megfelelő szakmai gyakorlattal rendelkező szakember végezze. A belső ellenőrzési területen tevékenykedő ellenőrök, tanácsadók és oktatók ezeket a képesítéseket az ECQA által minősített tréningeken és a kapcsolódó ECQA vizsgarendszerben való részvétellel szerezhetik meg. A képzési anyagok és további információk a portálon találhatóak. 35

36 Kapcsolódás a Belső Ellenőrzés minőségfejlesztési programjához I. A "Trusted Business - Felelős Vállalkozás" minősítés alapjául szolgáló vizsgálati eljárások megfelelnek a független belső ellenőrzési funkcióval rendelkező szervezetek esetében az éves belső ellenőrzési terv részeként, a Belső Ellenőrzés Szakmai Gyakorlatának Nemzetközi Keretrendszere vonatkozó 2100-es normái szerint előírt megbízások követelményeinek. A "Governance Model for Trusted Businesses - Felelős Vállalkozások Irányítási Modellje" megfelelő alapul szolgál a vonatkozó belső ellenőrzési megbízások kockázat alapú tervezéséhez és lebonyolításához. 36

37 Kapcsolódás a Belső Ellenőrzés minőségfejlesztési programjához II. A "Trusted Business - Felelős Vállalkozás" minősítési eljárás részeként - a minősítés alapjául szolgáló vizsgálati eljárás Minősítési Bizottság delegált tagjai által történő átvizsgálása és hitelesítése hasonló a belső ellenőrzési funkció minőségbiztosítási programjában szereplő önértékelések külső fél általi érvényesítéséhez. Ennek megfelelően a Minősítési Bizottság felkért külső tagjai a legmagasabb szintű ellenőrzési gyakorlattal és képesítésekkel rendelkeznek (vezetői és minőségértékelésre vonatkozó tapasztalatok, nemzetközi képesítések). 37

38 Támogatás Trusted Business Partners Portál ECQA többlépcsős előfizetési rendszer Vállalkozói Klub-rendezvények, szemináriumok Az irányítási követelmények megismerésétől, a személyes képesség igazolásán át, a vállalkozás minősítéséig A kapcsolódó tréning és coaching eredményességét ECQA vizsgával lehet igazolni Az ECQA célul tűzte ki a nemzetközi Trusted Business vállalkozás-minősítési rendszer kialakítását Európai szintű lefedettség EU projektek Eddigi eredmények hasznosítása Új projekt eredmények (Esettatnulmányok, coaching támogató anyagok, új technológiák, új ECQA képesítések) beépítése 38

39 Köszönöm megtisztelő figyelmüket! Ivanyos János 39

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Governance Model for Trusted Businesses Felelős Vállalkozások Irányítási Modellje Ivanyos János BPM-GOSPEL www.trusted.hu Témakörök

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Governance Model for Trusted Businesses Felelős Vállalkozások Irányítási Modellje Ivanyos János BPM-GOSPEL www.trusted.hu Témakörök

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Bevezető előadás Ivanyos János BPM-GOSPEL www.trusted.hu Témakörök 1. Bemutatkozás 2. Irányítási képességfejlesztő projektek 3.

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Bevezető előadás Ivanyos János BPM-GOSPEL www.trusted.hu Témakörök 1. Bemutatkozás 2. Irányítási képességfejlesztő projektek 3.

IT ellenőrzés feladata válság idején

IT ellenőrzés feladata válság idején Budapest, 2010. április 28. BEMSZ rendezvény, Budapest, V. Szabadság tér 5-6. Kirner Attila, Főosztályvezető-helyettes PSZÁF Informatika Felügyeleti Osztály kirner.attila@pszaf.hu

IT ellenőrzés feladata válság idején Budapest, 2010. április 28. BEMSZ rendezvény, Budapest, V. Szabadság tér 5-6. Kirner Attila, Főosztályvezető-helyettes PSZÁF Informatika Felügyeleti Osztály kirner.attila@pszaf.hu

MemoLuX Kft. MINİSÉGÜGYI KÉZIKÖNYV. Jelen példány sorszáma: 0. Verzió: Lapszám: Fájlnév: 4/0 1/30 MMKv4.doc

1/30 Jelen példány sorszáma: 0 MINİSÉGÜGYI KÉZIKÖNYV MemoLuX Kft. A minıségügyi kézikönyv sem egészben, sem részben nem másolható az Ügyvezetı Igazgató engedélye nélkül. 2/30 Elosztási lista példány 1

1/30 Jelen példány sorszáma: 0 MINİSÉGÜGYI KÉZIKÖNYV MemoLuX Kft. A minıségügyi kézikönyv sem egészben, sem részben nem másolható az Ügyvezetı Igazgató engedélye nélkül. 2/30 Elosztási lista példány 1

TIGÁZ-DSO Kft. Szervezeti, Ügyviteli és Ellenőrzési Modell

TIGÁZ-DSO Kft. Szervezeti, Ügyviteli és Ellenőrzési Modell Jóváhagyta a TIGÁZ-DSO Kft. Alapítója 2016. március 3-án TIGÁZ-DSO Kft. 4200 Hajdúszoboszló Rákóczi u. 184. Magyarország TARTALOMJEGYZÉK 1. FEJEZET...

TIGÁZ-DSO Kft. Szervezeti, Ügyviteli és Ellenőrzési Modell Jóváhagyta a TIGÁZ-DSO Kft. Alapítója 2016. március 3-án TIGÁZ-DSO Kft. 4200 Hajdúszoboszló Rákóczi u. 184. Magyarország TARTALOMJEGYZÉK 1. FEJEZET...

Az ISO 14001:2015 A legfontosabb változások

Az ISO 14001:2015 A legfontosabb változások ECM Certification Pecznyik Valéria Szolgáltatásaink Tanúsítási szolgáltatások a legkedvezőbb áron a legnagyobb megelégedésre az alábbi előírások szerint: ISO

Az ISO 14001:2015 A legfontosabb változások ECM Certification Pecznyik Valéria Szolgáltatásaink Tanúsítási szolgáltatások a legkedvezőbb áron a legnagyobb megelégedésre az alábbi előírások szerint: ISO

24. oldal 2015.09.25.

24. oldal 2015.09.25. 1 A tág értelemben vett termelő rendszert szabályozza Stabil, megbízható és reprodukálható terméket biztosít a vevő igényeinek megfelelően Rendszerre vonatkozó szabvány/előírás! A

24. oldal 2015.09.25. 1 A tág értelemben vett termelő rendszert szabályozza Stabil, megbízható és reprodukálható terméket biztosít a vevő igényeinek megfelelően Rendszerre vonatkozó szabvány/előírás! A

Intézményirányítási modell

2. fejlesztési elem: A támogató infrastruktúra és a szerződéses kapcsolatok felülvizsgálata Érd Megyei Jogú Város Önkormányzata ÁROP-3.A.2-2013-2013-0003 kódszámú Önkormányzati szervezetfejlesztés Érd

2. fejlesztési elem: A támogató infrastruktúra és a szerződéses kapcsolatok felülvizsgálata Érd Megyei Jogú Város Önkormányzata ÁROP-3.A.2-2013-2013-0003 kódszámú Önkormányzati szervezetfejlesztés Érd

MEGBÍZÁSI SZERZŐDÉS. Név: Mester Példány. MSZ EN ISO 9001:2001 szabvány szerinti Minőségirányítási rendszerének kialakítására.

MEGBÍZÁSI SZERZŐDÉS a Mester Példány MSZ EN ISO 9001:2001 szabvány szerinti Minőségirányítási rendszerének kialakítására. Név: Mester Példány CÍM: 1114 Budapest, MEGBÍZÓ: MEGBÍZOTT: Név: BMS-Consulting

MEGBÍZÁSI SZERZŐDÉS a Mester Példány MSZ EN ISO 9001:2001 szabvány szerinti Minőségirányítási rendszerének kialakítására. Név: Mester Példány CÍM: 1114 Budapest, MEGBÍZÓ: MEGBÍZOTT: Név: BMS-Consulting

Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Információ- és Tudásmenedzsment Tanszék

M Ű E G Y E T E M 1 7 8 2 Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Információ- és Tudásmenedzsment Tanszék BIZTONSÁGMENEDZSMENT KUTATÓ CSOPORT VASVÁRI GYÖRGY

M Ű E G Y E T E M 1 7 8 2 Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Információ- és Tudásmenedzsment Tanszék BIZTONSÁGMENEDZSMENT KUTATÓ CSOPORT VASVÁRI GYÖRGY

SZOLGÁLTATÁSOK MEGFELELİSÉG VIZSGÁLATÁBAN TECHNIKAI LEÍRÁS KÖZREMŐKÖDİ SZERVEZETEKRE VONATKOZÓ ELVÁRÁSOK

SZOLGÁLTATÁSOK MEGFELELİSÉG VIZSGÁLATÁBAN KÖZREMŐKÖDİ SZERVEZETEKRE VONATKOZÓ ELVÁRÁSOK TECHNIKAI LEÍRÁS A dokumentum az Új Magyarország Fejlesztési Terv keretében, az Államreform Operatív Program támogatásával,

SZOLGÁLTATÁSOK MEGFELELİSÉG VIZSGÁLATÁBAN KÖZREMŐKÖDİ SZERVEZETEKRE VONATKOZÓ ELVÁRÁSOK TECHNIKAI LEÍRÁS A dokumentum az Új Magyarország Fejlesztési Terv keretében, az Államreform Operatív Program támogatásával,

Az EOQ MNB szerepe a "Quality Managers in Health Care" képzés kialakításában.

Az EOQ MNB szerepe a "Quality Managers in Health Care" képzés kialakításában. Prof. Molnár Pál (Európai Minőségügyi Szervezet Magyar Nemzeti Bizottsága) Az Európai Minőségügyi Szervezet (EOQ) legsikeresebb

Az EOQ MNB szerepe a "Quality Managers in Health Care" képzés kialakításában. Prof. Molnár Pál (Európai Minőségügyi Szervezet Magyar Nemzeti Bizottsága) Az Európai Minőségügyi Szervezet (EOQ) legsikeresebb

EMLÉKEZTETŐ. 1. Májusi rendezvény értékelése

EMLÉKEZTETŐ Helyszín: Szenzor Időpont: 2014.05.26 15:00 17:00 Résztvevők: Cseh Zsolt, Csuka Dénes, Gasparetz András, Harsán Péter, Harsánné Mariann, Katzenbach Konrád, Dr. Kovács László, Móricz Pál, Potoczky

EMLÉKEZTETŐ Helyszín: Szenzor Időpont: 2014.05.26 15:00 17:00 Résztvevők: Cseh Zsolt, Csuka Dénes, Gasparetz András, Harsán Péter, Harsánné Mariann, Katzenbach Konrád, Dr. Kovács László, Móricz Pál, Potoczky

Szabványok, ajánlások

Szabványok, ajánlások ISO 27000 szabványcsalád COBIT (Control Objectives for Information and Related Technology) Common Criteria (ISO/IEC 15408) ITIL és ISO/IEC 20000 (IT Infrastructure Library) KIB 25.

Szabványok, ajánlások ISO 27000 szabványcsalád COBIT (Control Objectives for Information and Related Technology) Common Criteria (ISO/IEC 15408) ITIL és ISO/IEC 20000 (IT Infrastructure Library) KIB 25.

A COBRA CONTROL BEMUTATÁSA

National Instruments Alliance Partner, Distributor for Göpel electronic and Digitaltest H-1121 Budapest, Konkoly Thege út 29-33. Tel: +36 1 392-2239, Fax: +36 1 392-2601 cobra@cobra.kfkipark.hu http://www.cobracontrol.hu

National Instruments Alliance Partner, Distributor for Göpel electronic and Digitaltest H-1121 Budapest, Konkoly Thege út 29-33. Tel: +36 1 392-2239, Fax: +36 1 392-2601 cobra@cobra.kfkipark.hu http://www.cobracontrol.hu

A BUDAPESTI ÉRTÉKTŐZSDE ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG MŰKÖDÉSI KOCKÁZATKEZELÉSI SZABÁLYZATA

A BUDAPESTI ÉRTÉKTŐZSDE ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG MŰKÖDÉSI KOCKÁZATKEZELÉSI SZABÁLYZATA Az Igazgatóság elfogadó/módosító határozatának száma és kelte: 36/2010 2010. szeptember 15. A PSZÁF jóváhagyásának

A BUDAPESTI ÉRTÉKTŐZSDE ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG MŰKÖDÉSI KOCKÁZATKEZELÉSI SZABÁLYZATA Az Igazgatóság elfogadó/módosító határozatának száma és kelte: 36/2010 2010. szeptember 15. A PSZÁF jóváhagyásának

Vállalati kockázatkezelési keretrendszerek

Vállalati kockázatkezelési keretrendszerek Magyar Közgazdasági Társaság Ellenőrzési Szakosztály 2014. június 30. Kockázatkezelés a működés során Mi mehet rosszul? Találkozott már valaha hasonló esetekkel?

Vállalati kockázatkezelési keretrendszerek Magyar Közgazdasági Társaság Ellenőrzési Szakosztály 2014. június 30. Kockázatkezelés a működés során Mi mehet rosszul? Találkozott már valaha hasonló esetekkel?

MENTOR(h)ÁLÓ 2.0 PROGRAM A dél-alföldi régió pedagógusképzésének fejlesztése és megújítása. Prof. Dr. Pukánszky Béla szakmai vezető

ÁLÓ 2.0 PROGRAM A dél-alföldi régió pedagógusképzésének fejlesztése és megújítása. Prof. Dr. Pukánszky Béla szakmai vezető") MENTOR(h)ÁLÓ 2.0 PROGRAM A dél-alföldi régió pedagógusképzésének fejlesztése és megújítása Prof. Dr. Pukánszky Béla szakmai vezető A pályázat fő célkitűzései Általános cél: A felsőoktatás szerepének bővítése

MENTOR(h)ÁLÓ 2.0 PROGRAM A dél-alföldi régió pedagógusképzésének fejlesztése és megújítása Prof. Dr. Pukánszky Béla szakmai vezető A pályázat fő célkitűzései Általános cél: A felsőoktatás szerepének bővítése

BASEL2 3. PILLÉR NYILVÁNOSSÁGRA HOZATAL

BASEL2 3. PILLÉR NYILVÁNOSSÁGRA HOZATAL A KOCKÁZATKEZELÉSRŐL ÉS A TŐKEMEGFELELÉSRŐL 2013. december 31. CIB Bank Zrt. CIB Bank Ltd. H-1027 Budapest, Medve utca 4 14. H-1995 Budapest Telefon: (06 1) 423

BASEL2 3. PILLÉR NYILVÁNOSSÁGRA HOZATAL A KOCKÁZATKEZELÉSRŐL ÉS A TŐKEMEGFELELÉSRŐL 2013. december 31. CIB Bank Zrt. CIB Bank Ltd. H-1027 Budapest, Medve utca 4 14. H-1995 Budapest Telefon: (06 1) 423

Dr. Benkő János. Az integritás tanácsadó lehetőségei és feladatai a belső kontrollrendszerben

Dr. Benkő János Az integritás tanácsadó lehetőségei és feladatai a belső kontrollrendszerben 1 2 az integritásirányítás nem a szabályokon alapuló és az értékeken alapuló megközelítések közötti választás,

Dr. Benkő János Az integritás tanácsadó lehetőségei és feladatai a belső kontrollrendszerben 1 2 az integritásirányítás nem a szabályokon alapuló és az értékeken alapuló megközelítések közötti választás,

irányításban Teljesítménymérés

ITIL és! CobiT az informatikai irányításban Teljesítménymérés Horváth Gergely Krisztián, CISA ; gergely.horvath@ceentrum.hu hu ISACA elnökségi tag, ITsmf Konferencia 2009. Március 27. ISACA-HU Információrendszer

ITIL és! CobiT az informatikai irányításban Teljesítménymérés Horváth Gergely Krisztián, CISA ; gergely.horvath@ceentrum.hu hu ISACA elnökségi tag, ITsmf Konferencia 2009. Március 27. ISACA-HU Információrendszer

Éves felügyeleti audit Az éves felügyeleti audit során a következõ súlyponti tevékenységek ellenõrzésére ki kell térnie az auditcsoport vezetojének:

A tanúsítvány érvényességi ideje A tanúsítási döntést az MHtE igazgatóhelyettese hozza. A kiadott tanúsítvány érvényességi ideje a tanúsítási döntés dátumától számított 3 év. Lejárati idõ 1 nappal a 3

A tanúsítvány érvényességi ideje A tanúsítási döntést az MHtE igazgatóhelyettese hozza. A kiadott tanúsítvány érvényességi ideje a tanúsítási döntés dátumától számított 3 év. Lejárati idõ 1 nappal a 3

Megfelelési Jelentés. E.ON Dél-dunántúli Áramhálózati Zrt. 2014. évi működéséről

Megfelelési Jelentés az E.ON Dél-dunántúli Áramhálózati Zrt. 2014. évi működéséről Budapest, 2015. február 27. 1 Az E.ON Dél-dunántúli Áramhálózati Zártkörűen Működő Részvénytársaság (7626 Pécs, Búza tér

Megfelelési Jelentés az E.ON Dél-dunántúli Áramhálózati Zrt. 2014. évi működéséről Budapest, 2015. február 27. 1 Az E.ON Dél-dunántúli Áramhálózati Zártkörűen Működő Részvénytársaság (7626 Pécs, Búza tér

Szervezési, irányítási és ellenőrzési modell

Szervezési, irányítási és ellenőrzési modell Jóváhagyta az Eni Hungaria Zrt. Igazgatósága 2015. november 2-án 1 / 46 TARTALOMJEGYZÉK 1. FEJEZET... 5 MODELL... 5 1.1 Bevezetés... 5 1.2 Az Eni Hungaria Zrt.

Szervezési, irányítási és ellenőrzési modell Jóváhagyta az Eni Hungaria Zrt. Igazgatósága 2015. november 2-án 1 / 46 TARTALOMJEGYZÉK 1. FEJEZET... 5 MODELL... 5 1.1 Bevezetés... 5 1.2 Az Eni Hungaria Zrt.

Csalás és a csalásfelderítéssel kapcsolatos könyvvizsgálói felelősség

www.pwc.com/hu Csalás és a csalásfelderítéssel kapcsolatos könyvvizsgálói felelősség 2015 November 4. Magyar Könyvvizsgálói Kamara 2015 November 4. Tartalomjegyzék Fejezet Tartalom 1 Bevezetés Néhány adat

www.pwc.com/hu Csalás és a csalásfelderítéssel kapcsolatos könyvvizsgálói felelősség 2015 November 4. Magyar Könyvvizsgálói Kamara 2015 November 4. Tartalomjegyzék Fejezet Tartalom 1 Bevezetés Néhány adat

ELEMZŐ TANULMÁNY. Készítette: Rajczi Andrea. Budapest, 2014. október 31. Oldal 1 / 77

ELEMZŐ TANULMÁNY Projekt megnevezése: Működési folyamatok optimalizálása Erzsébetváros Önkormányzatánál című, ÁROP - 3.A.2-2013- 2013-0037 azonosító számú pályázati projekt Kapcsolódó fejlesztési elem

ELEMZŐ TANULMÁNY Projekt megnevezése: Működési folyamatok optimalizálása Erzsébetváros Önkormányzatánál című, ÁROP - 3.A.2-2013- 2013-0037 azonosító számú pályázati projekt Kapcsolódó fejlesztési elem

Debreceni Egyetem Informatikai Kar Információ Technológia Tanszék VÁLLALATI BIZTONSÁGPOLITIKA

Debreceni Egyetem Informatikai Kar Információ Technológia Tanszék VÁLLALATI BIZTONSÁGPOLITIKA Témavezető: Dr. Juhász István egyetemi adjunktus Készítette: Lőrincz Tímea gazdaságinformatikus (BSc) szak

Debreceni Egyetem Informatikai Kar Információ Technológia Tanszék VÁLLALATI BIZTONSÁGPOLITIKA Témavezető: Dr. Juhász István egyetemi adjunktus Készítette: Lőrincz Tímea gazdaságinformatikus (BSc) szak

A COBRA CONTROL BEMUTATÁSA

National Instruments Alliance Partner, Distributor for Göpel electronic and Digitaltest H-1121 Budapest, Konkoly Thege út 29-33. Tel: +36 1 392-2239, Fax: +36 1 392-2601 cobra@cobra.kfkipark.hu http://www.cobracontrol.hu

National Instruments Alliance Partner, Distributor for Göpel electronic and Digitaltest H-1121 Budapest, Konkoly Thege út 29-33. Tel: +36 1 392-2239, Fax: +36 1 392-2601 cobra@cobra.kfkipark.hu http://www.cobracontrol.hu

Ellenőrzési és könyvvizsgálati esettanulmányok

Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató 2015/2016 tanév tavaszi félév Tantárgy megnevezése: Tantárgy kódja: Tanterv szerinti óraszám: 48 Előtanulmányi

Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató 2015/2016 tanév tavaszi félév Tantárgy megnevezése: Tantárgy kódja: Tanterv szerinti óraszám: 48 Előtanulmányi

MŰKÖDÉSI SZABÁLYZATA (Tanúsítási Kézikönyv)

") AGRÁRMARKETING CENTRUM MINŐSÉGI MAGYAR SERTÉSHÚS VÉDJEGY MEGFELELŐSÉG - TANÚSÍTÁSI RENDSZER A (Tanúsítási Kézikönyv) II. VÁLTOZAT A rendszer bevezetését elrendelte : Budapest, 2009.május 28. Pál József

AGRÁRMARKETING CENTRUM MINŐSÉGI MAGYAR SERTÉSHÚS VÉDJEGY MEGFELELŐSÉG - TANÚSÍTÁSI RENDSZER A (Tanúsítási Kézikönyv) II. VÁLTOZAT A rendszer bevezetését elrendelte : Budapest, 2009.május 28. Pál József

19. P RIVÁT SZFÉRÁT ERŐ SÍTŐ

19. P RIVÁT SZFÉRÁT ERŐ SÍTŐ TECHNOLÓGIÁK (PET-EK) Székely Iván A személyiségi jogokat technológiai eszközökkel is védő újabb egyedi módszerek kifejlesztését felváltja a PET-ek rendszerszerű alkalmazása

19. P RIVÁT SZFÉRÁT ERŐ SÍTŐ TECHNOLÓGIÁK (PET-EK) Székely Iván A személyiségi jogokat technológiai eszközökkel is védő újabb egyedi módszerek kifejlesztését felváltja a PET-ek rendszerszerű alkalmazása

Bognárné Laposa Ilona Zala Megyei Kórház ápolási igazgató egészségügyi MIR auditor

Bognárné Laposa Ilona Zala Megyei Kórház ápolási igazgató egészségügyi MIR auditor A ZMK RÖVID BEMUTATÁSA Alapítva: 1848-ban 12 ággyal Jelenleg: 23 fekvőbeteg osztály 44 diagnosztikai egység 121 járóbeteg

Bognárné Laposa Ilona Zala Megyei Kórház ápolási igazgató egészségügyi MIR auditor A ZMK RÖVID BEMUTATÁSA Alapítva: 1848-ban 12 ággyal Jelenleg: 23 fekvőbeteg osztály 44 diagnosztikai egység 121 járóbeteg

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2015. évi nyilvánosságra hozatali tájékoztatója az 575/2013/EU európai parlamenti

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2015. évi nyilvánosságra hozatali tájékoztatója az 575/2013/EU európai parlamenti és tanácsi rendelet alapján TARTALOMJEGYZÉK BEVEZETÉS...

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2015. évi nyilvánosságra hozatali tájékoztatója az 575/2013/EU európai parlamenti és tanácsi rendelet alapján TARTALOMJEGYZÉK BEVEZETÉS...

ÉRETTSÉGI ÉS FELVÉTELI ELJÁRÁSREND

ÉRETTSÉGI ÉS FELVÉTELI ELJÁRÁSREND 2015 FONTOS DÁTUMOK Felsőoktatási felvételi jelentkezési kérelem rögzítésének határideje az 2015. február E-felvételiben 15. E-felvételit hitelesítő adatlapok beküldésének

ÉRETTSÉGI ÉS FELVÉTELI ELJÁRÁSREND 2015 FONTOS DÁTUMOK Felsőoktatási felvételi jelentkezési kérelem rögzítésének határideje az 2015. február E-felvételiben 15. E-felvételit hitelesítő adatlapok beküldésének

Hitelesítési Rend nyilvános körben kibocsátott minősített tanúsítványokra (HR-MTT)

") Kereskedelmi, Szolgáltató és Tanácsadó Korlátolt Felelősségű Társaság Hitelesítési Rend nyilvános körben kibocsátott minősített tanúsítványokra (HR-MTT) Verziószám 3.0 OID szám 1.3.6.1.4.1.14868.2.2.1.3

Kereskedelmi, Szolgáltató és Tanácsadó Korlátolt Felelősségű Társaság Hitelesítési Rend nyilvános körben kibocsátott minősített tanúsítványokra (HR-MTT) Verziószám 3.0 OID szám 1.3.6.1.4.1.14868.2.2.1.3

HIVATALOS ÉRTESÍTÕ. 44. szám. A M A G Y A R K Ö Z L Ö N Y M E L L É K L E T E 2011. augusztus 11., csütörtök. Tartalomjegyzék. I.

HIVATALOS ÉRTESÍTÕ A M A G Y A R K Ö Z L Ö N Y M E L L É K L E T E 2011. augusztus 11., csütörtök 44. szám Tartalomjegyzék I. Utasítások 21/2011. (VIII. 11.) BM utasítás a Belügyminisztérium Informatikai

HIVATALOS ÉRTESÍTÕ A M A G Y A R K Ö Z L Ö N Y M E L L É K L E T E 2011. augusztus 11., csütörtök 44. szám Tartalomjegyzék I. Utasítások 21/2011. (VIII. 11.) BM utasítás a Belügyminisztérium Informatikai

Kockázatkezelési Kézikönyv

Oldal: 1/55 Kockázatkezelési Kézikönyv Integrált forgatókönyvek alkalmazása a vállalati készült a Business Process Modelling for Governance SPICE and Internal Financial Control BPM-GOSPEL projekt eredményeinek

Oldal: 1/55 Kockázatkezelési Kézikönyv Integrált forgatókönyvek alkalmazása a vállalati készült a Business Process Modelling for Governance SPICE and Internal Financial Control BPM-GOSPEL projekt eredményeinek

KIBERVESZÉLY ÉS A MAGYAR HONVÉDSÉG

VII. Évfolyam 4. szám - 2012. december Kassai Károly kassai.karoly@hm.gov.hu KIBERVESZÉLY ÉS A MAGYAR HONVÉDSÉG Absztrakt A korszerű élet és társadalom erősen függ a különböző információs rendszerektől

VII. Évfolyam 4. szám - 2012. december Kassai Károly kassai.karoly@hm.gov.hu KIBERVESZÉLY ÉS A MAGYAR HONVÉDSÉG Absztrakt A korszerű élet és társadalom erősen függ a különböző információs rendszerektől

A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat folyamán

Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű és nem tekinthető számviteli vagy egyéb tanácsadásnak. A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat

Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű és nem tekinthető számviteli vagy egyéb tanácsadásnak. A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat

TÁMOP-5.3.8.A3-12/1-2012-0031

TÁMOP-5.3.8.A3-12/1-2012-0031 "FORDULÓPONT"- komplex munkaerő-piaci szolgáltatások nyújtása Vas megyében a hatékony foglalkozási rehabilitáció érdekében című projekthez AJÁNLATTÉTELI FELHÍVÁS TARTALOMJEGYZÉK

TÁMOP-5.3.8.A3-12/1-2012-0031 "FORDULÓPONT"- komplex munkaerő-piaci szolgáltatások nyújtása Vas megyében a hatékony foglalkozási rehabilitáció érdekében című projekthez AJÁNLATTÉTELI FELHÍVÁS TARTALOMJEGYZÉK

CAF önértékelési csoport megalakuló ülés jegyzőkönyv és jelenléti ív. 1. melléklet

CAF önértékelési csoport megalakuló ülés jegyzőkönyv és jelenléti ív 1. melléklet 1 2 3 [ÁROP] 11. CAF modell bevezetése / felülvizsgálata CAF 2. melléklet Common Assessment Framework KÖZÖS ÉRTÉKELÉSI

CAF önértékelési csoport megalakuló ülés jegyzőkönyv és jelenléti ív 1. melléklet 1 2 3 [ÁROP] 11. CAF modell bevezetése / felülvizsgálata CAF 2. melléklet Common Assessment Framework KÖZÖS ÉRTÉKELÉSI

4/2011. (I. 28.) Korm. rendelet

Korm. rendelet") 4/2011. (I. 28.) Korm. rendelet a 2007-2013 programozási időszakban az Európai Regionális Fejlesztési Alapból, az Európai Szociális Alapból és a Kohéziós Alapból származó támogatások felhasználásának rendjéről

4/2011. (I. 28.) Korm. rendelet a 2007-2013 programozási időszakban az Európai Regionális Fejlesztési Alapból, az Európai Szociális Alapból és a Kohéziós Alapból származó támogatások felhasználásának rendjéről

MAGYAR KÖZLÖNY 42. szám

MAGYAR KÖZLÖNY 42. szám MAGYARORSZÁG HIVATALOS LAPJA 2016. március 25., péntek Tartalomjegyzék 56/2016. (III. 25.) Korm. rendelet A földgázellátásról szóló 2008. évi XL. törvény rendelkezéseinek végrehajtásáról

MAGYAR KÖZLÖNY 42. szám MAGYARORSZÁG HIVATALOS LAPJA 2016. március 25., péntek Tartalomjegyzék 56/2016. (III. 25.) Korm. rendelet A földgázellátásról szóló 2008. évi XL. törvény rendelkezéseinek végrehajtásáról

Önkormányzati pénzügyi menedzsment

Önkormányzati pénzügyi menedzsment Sajtótájékoztató 2014. február 4. Előadó: Daniela Olejárová projektmenedzser A projekt bemutatása A MAFIS projekt a határ mindkét oldalán létező problémára keresi a választ:

Önkormányzati pénzügyi menedzsment Sajtótájékoztató 2014. február 4. Előadó: Daniela Olejárová projektmenedzser A projekt bemutatása A MAFIS projekt a határ mindkét oldalán létező problémára keresi a választ:

Óbudai Egyetem Neumann János Informatikai Kar. Tóth Béla 2015.

Óbudai Egyetem Neumann János Informatikai Kar Tóth Béla 2015. Név: Tóth Béla Tanulmányok: 2010 - Óbudai Egyetem / NIK Informatikai Biztonság szak Mérnök Diploma Főállásban: Pénzügyi szektor IT Infrastruktúra

Óbudai Egyetem Neumann János Informatikai Kar Tóth Béla 2015. Név: Tóth Béla Tanulmányok: 2010 - Óbudai Egyetem / NIK Informatikai Biztonság szak Mérnök Diploma Főállásban: Pénzügyi szektor IT Infrastruktúra

Magyarország-Budapest: Szoftvermegvalósítási szolgáltatások 2013/S 186-321247. Ajánlati/részvételi felhívás. Szolgáltatásmegrendelés

1/13 Ez a hirdetmény a TED weboldalán: http://ted.europa.eu/udl?uri=ted:notice:321247-2013:text:hu:html Magyarország-Budapest: Szoftvermegvalósítási szolgáltatások 2013/S 186-321247 Ajánlati/részvételi

1/13 Ez a hirdetmény a TED weboldalán: http://ted.europa.eu/udl?uri=ted:notice:321247-2013:text:hu:html Magyarország-Budapest: Szoftvermegvalósítási szolgáltatások 2013/S 186-321247 Ajánlati/részvételi

Etikai Szabályzat. 2015. augusztus (Magyarország) Tisztelt Alpiq Holding Ltd és kapcsolt vállalkozásainak Igazgatósági Tagjai! Tisztelt Munkavállalók!

Tisztelt Alpiq Holding Ltd és kapcsolt vállalkozásainak Igazgatósági Tagjai! Tisztelt Munkavállalók!") conduct Etikai Szabályzat 2015. augusztus (Magyarország) Tisztelt Alpiq Holding Ltd és kapcsolt vállalkozásainak Igazgatósági Tagjai! Tisztelt Munkavállalók! Az Alpiq kiáll a személyes felelősségvállaláson,

conduct Etikai Szabályzat 2015. augusztus (Magyarország) Tisztelt Alpiq Holding Ltd és kapcsolt vállalkozásainak Igazgatósági Tagjai! Tisztelt Munkavállalók! Az Alpiq kiáll a személyes felelősségvállaláson,

Az Európai Minőségügyi Szervezet Magyar Nemzeti Bizottság (EOQ MNB) 40 éves

40 éves") Az Európai Minőségügyi Szervezet Magyar Nemzeti Bizottság (EOQ MNB) 40 éves Dr. Molnár Pál az EOQ MNB elnöke 1. Bevezetés Jelentős jubileumhoz érkezett az EOQ MNB: 2012-ben ünnepli fennállásának 40. évfordulóját.

Az Európai Minőségügyi Szervezet Magyar Nemzeti Bizottság (EOQ MNB) 40 éves Dr. Molnár Pál az EOQ MNB elnöke 1. Bevezetés Jelentős jubileumhoz érkezett az EOQ MNB: 2012-ben ünnepli fennállásának 40. évfordulóját.

Szabó Zoltán & Fehér Péter. & ITSMfMagyarországMagyarország

Az informatikai szolgáltatásmenedzsment hazai helyzetéről 2009 Szabó Zoltán & Fehér Péter Budapesti CorvinusEgyetem & ITSMfMagyarországMagyarország A kutatás céljai Az IT költségvetés helyzete és az IT

Az informatikai szolgáltatásmenedzsment hazai helyzetéről 2009 Szabó Zoltán & Fehér Péter Budapesti CorvinusEgyetem & ITSMfMagyarországMagyarország A kutatás céljai Az IT költségvetés helyzete és az IT

Vizsgáló- és kalibráló laboratóriumok felkészültségének általános körülményei (MSZ EN ISO/IEC 17025:2001) Tartalomjegyzék (1)

Tartalomjegyzék (1)") Vizsgáló- és kalibráló laboratóriumok felkészültségének általános körülményei (MSZ EN ISO/IEC 17025:2001) Tartalomjegyzék (1) 1.Bevezetés 2.Alkalmazási terület 3. Fogalom meghatározások 4. Irányítási követelmények

Vizsgáló- és kalibráló laboratóriumok felkészültségének általános körülményei (MSZ EN ISO/IEC 17025:2001) Tartalomjegyzék (1) 1.Bevezetés 2.Alkalmazási terület 3. Fogalom meghatározások 4. Irányítási követelmények

A SZEGEDI TUDOMÁNYEGYETEM INFORMATIKAI BIZTONSÁGI SZABÁLYZATA

A SZEGEDI TUDOMÁNYEGYETEM INFORMATIKAI BIZTONSÁGI SZABÁLYZATA Szeged, 2015. szeptember 28. TARTALOMJEGYZÉK Az SZTE Informatikai Biztonsági Szabályzata 1 1. Bevezetés...3 1.1. A szabályzat célja, hatálya,

A SZEGEDI TUDOMÁNYEGYETEM INFORMATIKAI BIZTONSÁGI SZABÁLYZATA Szeged, 2015. szeptember 28. TARTALOMJEGYZÉK Az SZTE Informatikai Biztonsági Szabályzata 1 1. Bevezetés...3 1.1. A szabályzat célja, hatálya,

A Belső Ellenőrzés Szakmai Gyakorlatának Nemzetközi Normái Megjegyzés: A 2007. januártól hatályos változások félkövér dőlt betűkkel vannak kiemelve, hogy az olvasók könnyen azonosíthassák a módosításokat

A Belső Ellenőrzés Szakmai Gyakorlatának Nemzetközi Normái Megjegyzés: A 2007. januártól hatályos változások félkövér dőlt betűkkel vannak kiemelve, hogy az olvasók könnyen azonosíthassák a módosításokat

Merétey-Vida Zsolt * KÖLTSÉGVETÉSI BELSİ ELLENİRZÉS BELSİ ELLENİRZÉS

Merétey-Vida Zsolt * KÖLTSÉGVETÉSI BELSİ ELLENİRZÉS BELSİ ELLENİRZÉS Ellenırzés alatt általában valamilyen cél, vagy feladat lehetı leghatékonyabb megvalósítása érdekében végzett tényfeltáró, összehasonlító,

Merétey-Vida Zsolt * KÖLTSÉGVETÉSI BELSİ ELLENİRZÉS BELSİ ELLENİRZÉS Ellenırzés alatt általában valamilyen cél, vagy feladat lehetı leghatékonyabb megvalósítása érdekében végzett tényfeltáró, összehasonlító,

ISO 27001 Teljesítsük a Lehetetlent!

WHITEPAPER ISO 27001 Teljesítsük a Lehetetlent! Üzemeltetés Ellenőrzés és Audit Írta: Dellei László, CISA, CGEIT, CRISC, ITIL-F, ISO 27001 LA. Copyright 2000-2011 BalaBit IT Security All rights reserved.

WHITEPAPER ISO 27001 Teljesítsük a Lehetetlent! Üzemeltetés Ellenőrzés és Audit Írta: Dellei László, CISA, CGEIT, CRISC, ITIL-F, ISO 27001 LA. Copyright 2000-2011 BalaBit IT Security All rights reserved.

HELLER FARKAS GAZDASÁGI ÉS TURISZTIKAI SZOLGÁLTATÁSOK FŐISKOLÁJA FELVÉTELI SZABÁLYZAT

HELLER FARKAS GAZDASÁGI ÉS TURISZTIKAI SZOLGÁLTATÁSOK FŐISKOLÁJA FELVÉTELI SZABÁLYZAT 2009 2 TARTALOMJEGYZÉK I. Általános rendelkezések... 3 II. A főiskolára történő jelentkezés feltételei... 3 III. A

HELLER FARKAS GAZDASÁGI ÉS TURISZTIKAI SZOLGÁLTATÁSOK FŐISKOLÁJA FELVÉTELI SZABÁLYZAT 2009 2 TARTALOMJEGYZÉK I. Általános rendelkezések... 3 II. A főiskolára történő jelentkezés feltételei... 3 III. A

Az NIIF VoIP projektje

Az NIIF VoIP projektje Tétényi István NIIF MT 2002 május 14 1 Tartalomjegyzék Áttekintés Zárszó 2002 május 14 2 Internet telefónia Legalább 4 vonulat: elkerülni a távolsági/nemzetközi hívások költségét

Az NIIF VoIP projektje Tétényi István NIIF MT 2002 május 14 1 Tartalomjegyzék Áttekintés Zárszó 2002 május 14 2 Internet telefónia Legalább 4 vonulat: elkerülni a távolsági/nemzetközi hívások költségét

2015/6. SZÁM TARTALOM

2015/6. SZÁM TARTALOM Utasítások oldal 7/2015. (II. 04. MÁV-START Ért. 6.) sz. vezérigazgatói utasítás a MÁV Zrt., valamint az érintett leányvállalati csoport Iratkezelési Szabályzatáról szóló 57/2014.

2015/6. SZÁM TARTALOM Utasítások oldal 7/2015. (II. 04. MÁV-START Ért. 6.) sz. vezérigazgatói utasítás a MÁV Zrt., valamint az érintett leányvállalati csoport Iratkezelési Szabályzatáról szóló 57/2014.

SZÉCHENYI ISTVÁN TÉRSÉGI INTEGRÁLT SZAKKÉPZŐ KÖZPONT MISKOLC HUMÁNERŐFORRÁS KÉPZÉSI ÉS MÉRÉSI TERV

Széchenyi István Térségi Integrált Szakképző Központ Szemere Bertalan Szakközépiskola, Szakiskola és Kollégium 3529 Miskolc, Ifjúság u. 16-20. www.szechenyitiszk.eu, info@szechenyitiszk.eu SZÉCHENYI ISTVÁN

Széchenyi István Térségi Integrált Szakképző Központ Szemere Bertalan Szakközépiskola, Szakiskola és Kollégium 3529 Miskolc, Ifjúság u. 16-20. www.szechenyitiszk.eu, info@szechenyitiszk.eu SZÉCHENYI ISTVÁN

Minősített Elektronikus Archiválás- Szolgáltatásra vonatkozó Archiválási Rend

Minősített Elektronikus Archiválás- Szolgáltatásra vonatkozó Archiválási Rend NetLock Informatikai és Hálózatbiztonsági Szolgáltató Korlátolt Felelősségű Társaság Nyilvántartási szám (OID): ----------

Minősített Elektronikus Archiválás- Szolgáltatásra vonatkozó Archiválási Rend NetLock Informatikai és Hálózatbiztonsági Szolgáltató Korlátolt Felelősségű Társaság Nyilvántartási szám (OID): ----------

Tesztelő & Mérőműszerek Alternatív Megoldások

Tesztelő & Mérőműszerek Alternatív Megoldások Napirend Bevezető Livingston Bemutatása Mi is a bérlet, Bérlet & Vétel, Lízing Tesztelő Műszerek Üzemeltetési Szolgáltatások Összefoglaló & Kérdések Livingston

Tesztelő & Mérőműszerek Alternatív Megoldások Napirend Bevezető Livingston Bemutatása Mi is a bérlet, Bérlet & Vétel, Lízing Tesztelő Műszerek Üzemeltetési Szolgáltatások Összefoglaló & Kérdések Livingston

A HÁLÓZATI TUDÁS TERJESZTÉSÉÉRT PROGRAMIRODA ALAPÍTVÁNY KÖZHASZNÚSÁGI JELENTÉS. 2007 év

A HÁLÓZATI TUDÁS TERJESZTÉSÉÉRT PROGRAMIRODA ALAPÍTVÁNY KÖZHASZNÚSÁGI JELENTÉS 2007 év Kelt: Budapest, 2008. február 21. TARTALOM 1. A szervezet alapadatai 2. Számviteli beszámoló 3. Kimutatás a költségvetési

A HÁLÓZATI TUDÁS TERJESZTÉSÉÉRT PROGRAMIRODA ALAPÍTVÁNY KÖZHASZNÚSÁGI JELENTÉS 2007 év Kelt: Budapest, 2008. február 21. TARTALOM 1. A szervezet alapadatai 2. Számviteli beszámoló 3. Kimutatás a költségvetési

ERZSÉBET UTALVÁNYFORGALMAZÓ ÉS GAZDASÁGI SZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

2. sz. melléklet ERZSÉBET UTALVÁNYFORGALMAZÓ ÉS GAZDASÁGI SZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK AZ ELEKTRONIKUS ERZSÉBET-UTALVÁNY ÉS ERZSÉBET-UTALVÁNY PLUSZ KÁRTYA

2. sz. melléklet ERZSÉBET UTALVÁNYFORGALMAZÓ ÉS GAZDASÁGI SZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK AZ ELEKTRONIKUS ERZSÉBET-UTALVÁNY ÉS ERZSÉBET-UTALVÁNY PLUSZ KÁRTYA

AZ UNICREDIT BANK HUNGARY ZRT. 2014. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE

AZ UNICREDIT BANK HUNGARY ZRT. 2014. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről

AZ UNICREDIT BANK HUNGARY ZRT. 2014. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről

Dr. Lukács János: Könyvvizsgálói felelősség és színvonal, avagy valóban az okleveles könyvvizsgálók a legjobbak?

Dr. Lukács János: Könyvvizsgálói felelősség és színvonal, avagy valóban az okleveles könyvvizsgálók a legjobbak? VIII. Soproni Pénzügyi Napok Befektetések Pénzügyek Minőség A Nyugat-magyarországi Egyetem

Dr. Lukács János: Könyvvizsgálói felelősség és színvonal, avagy valóban az okleveles könyvvizsgálók a legjobbak? VIII. Soproni Pénzügyi Napok Befektetések Pénzügyek Minőség A Nyugat-magyarországi Egyetem

KÉPZÉSFEJLESZTÉSI KONCEPCIÓ 2014-2015

KÉPZÉSFEJLESZTÉSI KONCEPCIÓ 2014-2015 Szolnok 2014. TARTALOM 1. A KÉPZÉSFEJLESZTÉSI KONCEPCIÓ KIALAKÍTÁSÁNAK KÖRÜLMÉNYEI.. 3 1.1. Az Európa 2020, a kapcsolódó hazai vállalások, a 2014-2020-as programozási

KÉPZÉSFEJLESZTÉSI KONCEPCIÓ 2014-2015 Szolnok 2014. TARTALOM 1. A KÉPZÉSFEJLESZTÉSI KONCEPCIÓ KIALAKÍTÁSÁNAK KÖRÜLMÉNYEI.. 3 1.1. Az Európa 2020, a kapcsolódó hazai vállalások, a 2014-2020-as programozási

9904 Jelentés a társadalombiztosítás informatikai rendszereinek ellenőrzéséről

9904 Jelentés a társadalombiztosítás informatikai rendszereinek ellenőrzéséről TARTALOMJEGYZÉK I. A MEGÁLLAPÍTÁSOK ÖSSZEGZÉSE II. FŐBB MEGÁLLAPÍTÁSOK ÉS KÖVETKEZTETÉSEK 1. Az informatika alkalmazás fejlődése

9904 Jelentés a társadalombiztosítás informatikai rendszereinek ellenőrzéséről TARTALOMJEGYZÉK I. A MEGÁLLAPÍTÁSOK ÖSSZEGZÉSE II. FŐBB MEGÁLLAPÍTÁSOK ÉS KÖVETKEZTETÉSEK 1. Az informatika alkalmazás fejlődése

OKTATÁSI, KÉPZÉSI IGÉNYEK MEGHATÁROZÁSÁRA IRÁNYULÓ KÉRDŐÍVES VIZSGÁLATOK MÓDSZERTANA

Eszközcsomag a vállalati igények, a szakképzési kínálat és az emberi tőke kapacitásainak hatékony összehangolására Adaptáljuk! OKTATÁSI, KÉPZÉSI IGÉNYEK MEGHATÁROZÁSÁRA IRÁNYULÓ KÉRDŐÍVES VIZSGÁLATOK MÓDSZERTANA

Eszközcsomag a vállalati igények, a szakképzési kínálat és az emberi tőke kapacitásainak hatékony összehangolására Adaptáljuk! OKTATÁSI, KÉPZÉSI IGÉNYEK MEGHATÁROZÁSÁRA IRÁNYULÓ KÉRDŐÍVES VIZSGÁLATOK MÓDSZERTANA

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

SEGÉDLET A MINŐSÉGIRÁNYÍTÁSI KÉZIKÖNY ELKÉSZÍTÉSÉHEZ

Fejezet: (Kitöltés és szakasztördelés a kézikönyv elkészítése után) Oldalszám: 1/18 SEGÉDLET A MINŐSÉGIRÁNYÍTÁSI KÉZIKÖNY ELKÉSZÍTÉSÉHEZ A minőségügyi kézikönyv a minőségirányítási rendszert alapdokumentuma,

Fejezet: (Kitöltés és szakasztördelés a kézikönyv elkészítése után) Oldalszám: 1/18 SEGÉDLET A MINŐSÉGIRÁNYÍTÁSI KÉZIKÖNY ELKÉSZÍTÉSÉHEZ A minőségügyi kézikönyv a minőségirányítási rendszert alapdokumentuma,

IT biztonság és szerepe az információbiztonság területén

Óbuda University e Bulletin Vol. 1, No. 1, 2010 IT biztonság és szerepe az információbiztonság területén Tóth Georgina Nóra Óbudai Egyetem Bánki Donát Gépész és Biztonságtechnikai Mérnöki Kar Anyag és

Óbuda University e Bulletin Vol. 1, No. 1, 2010 IT biztonság és szerepe az információbiztonság területén Tóth Georgina Nóra Óbudai Egyetem Bánki Donát Gépész és Biztonságtechnikai Mérnöki Kar Anyag és

TÁJÉKOZTATÓ AZ ELJÁRÁS EREDMÉNYÉRŐL - Informatikai infrastruktúra támogatási szolgáltatás

TÁJÉKOZTATÓ AZ ELJÁRÁS EREDMÉNYÉRŐL - Informatikai infrastruktúra támogatási szolgáltatás Közbeszerzési Értesítő száma: 2012/105 Beszerzés tárgya: Szolgáltatás megrendelés Hirdetmény típusa: Tájékoztató

TÁJÉKOZTATÓ AZ ELJÁRÁS EREDMÉNYÉRŐL - Informatikai infrastruktúra támogatási szolgáltatás Közbeszerzési Értesítő száma: 2012/105 Beszerzés tárgya: Szolgáltatás megrendelés Hirdetmény típusa: Tájékoztató

Belsőellenőrzési kézikönyv

MAGYAR TUDOMÁNYOS AKADÉMIA Agrártudományi Kutatóközpont Belsőellenőrzési kézikönyv Martonvásár, 2012. március 20. Bedő Zoltán főigazgató 1 BELSŐ ELLENŐRZÉSI KÉZIKÖNYV A Magyar Tudományos Akadémia Agrártudományi

MAGYAR TUDOMÁNYOS AKADÉMIA Agrártudományi Kutatóközpont Belsőellenőrzési kézikönyv Martonvásár, 2012. március 20. Bedő Zoltán főigazgató 1 BELSŐ ELLENŐRZÉSI KÉZIKÖNYV A Magyar Tudományos Akadémia Agrártudományi

A SOX törvény alapjai és informatikai vonatkozásai

A SOX törvény alapjai és informatikai vonatkozásai Dr. Balla Katalin BME-IIT - SQI Magyar Szoftverminőség Tanácsadó Intézet Kft. CIO 08 Hangszerelés változásszimfóniára Siófok, 2008. 04.17-18 Tartalom

A SOX törvény alapjai és informatikai vonatkozásai Dr. Balla Katalin BME-IIT - SQI Magyar Szoftverminőség Tanácsadó Intézet Kft. CIO 08 Hangszerelés változásszimfóniára Siófok, 2008. 04.17-18 Tartalom

Kereskedelmi, Szolgáltató és Tanácsadó Kft.

Kereskedelmi, Szolgáltató és Tanácsadó Kft. Trust&Sign Időbélyegzés Szolgáltatási Politika Verziószám 1.1 Hatálybalépés dátuma 2003. augusztus 15. MÁV INFORMATIKA Kereskedelmi, Szolgáltató és Tanácsadó

Kereskedelmi, Szolgáltató és Tanácsadó Kft. Trust&Sign Időbélyegzés Szolgáltatási Politika Verziószám 1.1 Hatálybalépés dátuma 2003. augusztus 15. MÁV INFORMATIKA Kereskedelmi, Szolgáltató és Tanácsadó

Sz-2/14 Belső ellenőrzési Kézikönyv

3. kiadás 0. módosítás 2 (78). oldal Tartalom I. Bevezetés... 3 II. A belső ellenőrzés hatáskörét, feladatait és céljait meghatározó belső ellenőrzési alapszabály (Charta)... 5 III. A belső ellenőrzési

3. kiadás 0. módosítás 2 (78). oldal Tartalom I. Bevezetés... 3 II. A belső ellenőrzés hatáskörét, feladatait és céljait meghatározó belső ellenőrzési alapszabály (Charta)... 5 III. A belső ellenőrzési

Startup Eger 4. workshop. Üzleti terv készítés Szolnoki Szabolcs 2016.05.02. Eger

Startup Eger 4. workshop Üzleti terv készítés Szolnoki Szabolcs 2016.05.02. Eger Üzleti tervet készíteni minden vállalkozó számára létfontosságú, akár új vállalkozás elindítását tervezi, akár meglévő

Startup Eger 4. workshop Üzleti terv készítés Szolnoki Szabolcs 2016.05.02. Eger Üzleti tervet készíteni minden vállalkozó számára létfontosságú, akár új vállalkozás elindítását tervezi, akár meglévő

10. K ÖZMŰ SZERŰ IT-SZOLGÁLTATÁS

10. K ÖZMŰ SZERŰ IT-SZOLGÁLTATÁS Krauth Péter A szervezetek üzleti ill. közfeladataik megoldásánál egyre nagyobb mértékben támaszkodnak specializálódott vállalkozások szabványos IT-szolgáltatásaira, és

10. K ÖZMŰ SZERŰ IT-SZOLGÁLTATÁS Krauth Péter A szervezetek üzleti ill. közfeladataik megoldásánál egyre nagyobb mértékben támaszkodnak specializálódott vállalkozások szabványos IT-szolgáltatásaira, és

KÉPZÉS TRÉNING WORKSHOP TANÁCSADÁS

KÉPZÉS TRÉNING WORKSHOP TANÁCSADÁS 2008. autóipar; minıségügy; környezetvédelem; minıségmenedzsment; Six-Sigma; Q-DAS; termelékenység-menedzsment; élelmiszer-biztonság; informatika; szakma - specifikus

KÉPZÉS TRÉNING WORKSHOP TANÁCSADÁS 2008. autóipar; minıségügy; környezetvédelem; minıségmenedzsment; Six-Sigma; Q-DAS; termelékenység-menedzsment; élelmiszer-biztonság; informatika; szakma - specifikus

KIEMELT PROJEKT ÚTMUTATÓ a Társadalmi Megújulás Operatív Program

KIEMELT PROJEKT ÚTMUTATÓ a Társadalmi Megújulás Operatív Program IT szakemberképzés és az informatika mint lehetőség a hátrányos helyzetű tanulók számára c. Kiemelt Projekt Felhívásához Kódszám: TÁMOP-3.1.16-14

KIEMELT PROJEKT ÚTMUTATÓ a Társadalmi Megújulás Operatív Program IT szakemberképzés és az informatika mint lehetőség a hátrányos helyzetű tanulók számára c. Kiemelt Projekt Felhívásához Kódszám: TÁMOP-3.1.16-14

E L Ő TERJESZTÉS A BARANYA MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSÉNEK 2006. MÁRCIUS 16-I ÜLÉSÉRE

E L Ő TERJESZTÉS A BARANYA MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSÉNEK 2006. MÁRCIUS 16-I ÜLÉSÉRE IKTATÓSZÁM: 838/2006. MELLÉKLETEK: 1 DB TÁRGY: A Dél-dunántúli Digitális Mintarégió (DdDMr) létrehozása ELŐTERJESZTŐ:

E L Ő TERJESZTÉS A BARANYA MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSÉNEK 2006. MÁRCIUS 16-I ÜLÉSÉRE IKTATÓSZÁM: 838/2006. MELLÉKLETEK: 1 DB TÁRGY: A Dél-dunántúli Digitális Mintarégió (DdDMr) létrehozása ELŐTERJESZTŐ:

BELSŐ ELLENŐRZÉSI KÉZIKÖNYV

DATASTEP Kft. 1151 Budapest, Horváth Mihály u.2. Cégjegyzékszám: 01-09-887601 BELSŐ ELLENŐRZÉSI KÉZIKÖNYV KÉSZÜLT A NEMZETGAZDASAGI-MINISZTÉRIUM AJÁNLÁSA ALAPJÁN TARTALOMJEGYZÉK I. BEVEZETÉS...3 II. A

DATASTEP Kft. 1151 Budapest, Horváth Mihály u.2. Cégjegyzékszám: 01-09-887601 BELSŐ ELLENŐRZÉSI KÉZIKÖNYV KÉSZÜLT A NEMZETGAZDASAGI-MINISZTÉRIUM AJÁNLÁSA ALAPJÁN TARTALOMJEGYZÉK I. BEVEZETÉS...3 II. A

Szolgáltatási szabályzat titkosító tanúsítvány szolgáltatáshoz (HSZSZ-T)

") Kereskedelmi, Szolgáltató és Tanácsadó Zártkörűen Működő Részvénytársaság Szolgáltatási szabályzat titkosító tanúsítvány szolgáltatáshoz (HSZSZ-T) Verziószám 4.0 Objektum azonosító (OID) 1.3.6.1.4.1.14868.1.4.4

Kereskedelmi, Szolgáltató és Tanácsadó Zártkörűen Működő Részvénytársaság Szolgáltatási szabályzat titkosító tanúsítvány szolgáltatáshoz (HSZSZ-T) Verziószám 4.0 Objektum azonosító (OID) 1.3.6.1.4.1.14868.1.4.4

Vállalati integrált kockázatkezelés (II. rész)

") Dr. HORVÁTH ZSOLT, ügyvezetõ igazgató, INFOBIZ Kft. SZLÁVIK PÉTER, managing partner, Boda & Partners Vállalati integrált kockázatkezelés (II. rész) 4. Kockázatok kezelése 4.1. Kockázatok kezelésének általános

Dr. HORVÁTH ZSOLT, ügyvezetõ igazgató, INFOBIZ Kft. SZLÁVIK PÉTER, managing partner, Boda & Partners Vállalati integrált kockázatkezelés (II. rész) 4. Kockázatok kezelése 4.1. Kockázatok kezelésének általános

ÉMI-TÜV SÜD Kft. Vállalati/szervezeti kockázatkezelés és értékelés lehetőségei és egy lehetséges módszer bemutatása

ÉMI-TÜV SÜD Kft. Vállalati/szervezeti kockázatkezelés és értékelés lehetőségei és egy lehetséges módszer bemutatása XXIV Magyar Minőség Hét Előadó: Bolya Árpád Vezető auditor, ÉMI-TÜV SÜD Kft. ÉMI-TÜV

ÉMI-TÜV SÜD Kft. Vállalati/szervezeti kockázatkezelés és értékelés lehetőségei és egy lehetséges módszer bemutatása XXIV Magyar Minőség Hét Előadó: Bolya Árpád Vezető auditor, ÉMI-TÜV SÜD Kft. ÉMI-TÜV

KÖZVETLEN BRÜSSZELI FORRÁS PÁLYÁZATI TÁJÉKOZTATÓ

KÖZVETLEN BRÜSSZELI FORRÁS PÁLYÁZATI TÁJÉKOZTATÓ Program Pályázat megnevezése (magyar) Pályázat megnevezése (angol) Pályázat kódja Creative Europe Képzési támogatás Support for training EACEA/06/2016 Általános

KÖZVETLEN BRÜSSZELI FORRÁS PÁLYÁZATI TÁJÉKOZTATÓ Program Pályázat megnevezése (magyar) Pályázat megnevezése (angol) Pályázat kódja Creative Europe Képzési támogatás Support for training EACEA/06/2016 Általános

A BEJÁRHATÓ MAGYARORSZÁG PROGRAM LEHETSÉGES EGYÜTTMŰKÖDÉSI TERÜLETEK A LEADER PROGRAMMAL

A BEJÁRHATÓ MAGYARORSZÁG PROGRAM LEHETSÉGES EGYÜTTMŰKÖDÉSI TERÜLETEK A LEADER PROGRAMMAL A BEJÁRHATÓ MAGYARORSZÁG PROGRAM LÉNYEGE Magyarország Kormányának 1184/2013 (IV.9.) határozata alapján elindult

A BEJÁRHATÓ MAGYARORSZÁG PROGRAM LEHETSÉGES EGYÜTTMŰKÖDÉSI TERÜLETEK A LEADER PROGRAMMAL A BEJÁRHATÓ MAGYARORSZÁG PROGRAM LÉNYEGE Magyarország Kormányának 1184/2013 (IV.9.) határozata alapján elindult

IT BIZTONSÁG KÖZÉPTÁVÚ KIHÍVÁSAI A NAGYVÁLLALATI KÖRNYEZETBEN. (Váraljai Csaba, Szerencsejáték Zrt.) 2015

2015") IT BIZTONSÁG KÖZÉPTÁVÚ KIHÍVÁSAI A NAGYVÁLLALATI KÖRNYEZETBEN. (Váraljai Csaba, Szerencsejáték Zrt.) 2015 Váraljai Csaba Szerencsejáték Zrt. Információvédelmi Osztály vezetője 1980-ban életre szóló fertőzés;;

IT BIZTONSÁG KÖZÉPTÁVÚ KIHÍVÁSAI A NAGYVÁLLALATI KÖRNYEZETBEN. (Váraljai Csaba, Szerencsejáték Zrt.) 2015 Váraljai Csaba Szerencsejáték Zrt. Információvédelmi Osztály vezetője 1980-ban életre szóló fertőzés;;

ÚTMUTATÓ AKKREDITOROK SZÁMÁRA

ÚTMUTATÓ AKKREDITOROK SZÁMÁRA A dokumentum az Új Magyarország Fejlesztési Terv keretében, az Államreform Operatív Program támogatásával, az Elektronikus közigazgatási keretrendszer tárgyú kiemelt projekt

ÚTMUTATÓ AKKREDITOROK SZÁMÁRA A dokumentum az Új Magyarország Fejlesztési Terv keretében, az Államreform Operatív Program támogatásával, az Elektronikus közigazgatási keretrendszer tárgyú kiemelt projekt

Szeged Megyei Jogú Város Smart City Jövőkép és Koncepció

Szeged Megyei Jogú Város Smart City Jövőkép és Koncepció Verzió: 2.0 Készítette: Clarity Consulting Kft. Készült: 2016. február 17. 1/172 Tartalomjegyzék VEZETŐI ÖSSZEFOGLALÓ... 5 1. BEVEZETÉS... 7 1.1.

Szeged Megyei Jogú Város Smart City Jövőkép és Koncepció Verzió: 2.0 Készítette: Clarity Consulting Kft. Készült: 2016. február 17. 1/172 Tartalomjegyzék VEZETŐI ÖSSZEFOGLALÓ... 5 1. BEVEZETÉS... 7 1.1.

Nemzeti Adó- és Vámhivatal adattárházainak informatikai támogatása

Nemzeti Adó- és Vámhivatal adattárházainak informatikai támogatása Közbeszerzési Értesítő száma: 2015/117 Beszerzés tárgya: Szolgáltatásmegrendelés Hirdetmény típusa: Ajánlati felhívás/eu/2011.08.19. EUHL

Nemzeti Adó- és Vámhivatal adattárházainak informatikai támogatása Közbeszerzési Értesítő száma: 2015/117 Beszerzés tárgya: Szolgáltatásmegrendelés Hirdetmény típusa: Ajánlati felhívás/eu/2011.08.19. EUHL

VERDIS CANCÚNI BÚCSÚRENDEZVÉNYE

EURÓPA VERDIS CANCÚNI BÚCSÚRENDEZVÉNYE Vegyen részt egy semmi mással össze nem hasonlítható mexikói utazáson Cancúnba, amelyen szeretett alapítónk, Verdis Norton visszavonulását ünnepeljük. Ez a páratlan

EURÓPA VERDIS CANCÚNI BÚCSÚRENDEZVÉNYE Vegyen részt egy semmi mással össze nem hasonlítható mexikói utazáson Cancúnba, amelyen szeretett alapítónk, Verdis Norton visszavonulását ünnepeljük. Ez a páratlan

Társadalmi Megújulás Operatív Program. Akcióterv

Társadalmi Megújulás Operatív Program 4.prioritás: A felsıoktatás tartalmi és szervezeti fejlesztése a tudásalapú gazdaság kiépítése érdekében Akcióterv 2009-2010 2009. január 13. I. Prioritás bemutatása

Társadalmi Megújulás Operatív Program 4.prioritás: A felsıoktatás tartalmi és szervezeti fejlesztése a tudásalapú gazdaság kiépítése érdekében Akcióterv 2009-2010 2009. január 13. I. Prioritás bemutatása

Hazai Leonardo mobilitási projektek ECVET elemeinek vizsgálata és jó példák gyűjtése

Palencsárné Kasza Mariann Hazai Leonardo mobilitási projektek ECVET elemeinek vizsgálata és jó példák gyűjtése A tanulmány a Nemzeti ECVET szakértői hálózat projekt keretében, az Európai Unió támogatásával

Palencsárné Kasza Mariann Hazai Leonardo mobilitási projektek ECVET elemeinek vizsgálata és jó példák gyűjtése A tanulmány a Nemzeti ECVET szakértői hálózat projekt keretében, az Európai Unió támogatásával

Microsoft alapokon az országszerte mintegy 200 telephellyel rendelkező szervezet. hálózata

Állami Foglalkoztatási Szolgálat: 30 százalékkal csökkentek az informatikai rendszer működtetési költségei a Microsoft Infrastruktúra Optimalizációs Modellje segítségével Microsoft alapokon az országszerte

Állami Foglalkoztatási Szolgálat: 30 százalékkal csökkentek az informatikai rendszer működtetési költségei a Microsoft Infrastruktúra Optimalizációs Modellje segítségével Microsoft alapokon az országszerte

ÁLTALÁNOS JELLEGŰ ELŐÍRÁSOK. A hitelesítési folyamat résztvevőit, az alapelemeket és a főbb kapcsolódási pontokat az 1.

A Miniszterelnöki Hivatalt vezető miniszter 2/2002. (IV. 26.) MeHVM irányelve a minősített elektronikus aláírással kapcsolatos szolgáltatásokra és ezek szolgáltatóira vonatkozó biztonsági követelményekről

A Miniszterelnöki Hivatalt vezető miniszter 2/2002. (IV. 26.) MeHVM irányelve a minősített elektronikus aláírással kapcsolatos szolgáltatásokra és ezek szolgáltatóira vonatkozó biztonsági követelményekről

ellenõrzés rendszere és módszerei Szerkesztette Kovács Árpád

Az ellenõrzés rendszere és módszerei Szerkesztette Kovács Árpád Tartalomjegyzék A szerkesztõ ajánlása............................................... 9 I. rész Az ellenõrzésrõl általában........................................

Az ellenõrzés rendszere és módszerei Szerkesztette Kovács Árpád Tartalomjegyzék A szerkesztõ ajánlása............................................... 9 I. rész Az ellenõrzésrõl általában........................................

Költségvetési szervek belső kontrollrendszere

Költségvetési szervek belső kontrollrendszere A költségvetési szerv vezetője felelős a belső kontrollrendszer keretében a szervezet minden szintjén érvényesülő megfelelő kontrollkörnyezet, kockázatkezelési

Költségvetési szervek belső kontrollrendszere A költségvetési szerv vezetője felelős a belső kontrollrendszer keretében a szervezet minden szintjén érvényesülő megfelelő kontrollkörnyezet, kockázatkezelési

Minőségbiztosítás, minőségirányítás, külső szervek szakfelügyeleti ellenőrzése 1

Minőségbiztosítás, minőségirányítás, külső szervek szakfelügyeleti ellenőrzése 1 Forgács zoltán Minőségbiztosítás, minőségirányítás I. a minőség fogalma A minőség, mint hétköznapi fogalom már régóta él

Minőségbiztosítás, minőségirányítás, külső szervek szakfelügyeleti ellenőrzése 1 Forgács zoltán Minőségbiztosítás, minőségirányítás I. a minőség fogalma A minőség, mint hétköznapi fogalom már régóta él

Kiszervezett szolgáltatások ellenőrzési és irányítási eljárásainak javítása

Kiszervezett szolgáltatások ellenőrzési és irányítási eljárásainak javítása Ivanyos János, Memolux Kft. Dr. Biró Miklós Budapesti Corvinus Egyetem NJSZT Szoftvertechnológiai Fórum 2006. október 10. 1 Tartalom

Kiszervezett szolgáltatások ellenőrzési és irányítási eljárásainak javítása Ivanyos János, Memolux Kft. Dr. Biró Miklós Budapesti Corvinus Egyetem NJSZT Szoftvertechnológiai Fórum 2006. október 10. 1 Tartalom

VÁLLALKOZÁSI KERETSZERZŐDÉS

VÁLLALKOZÁSI KERETSZERZŐDÉS amely létrejött egyrészről a Nemzeti Média- és Hírközlési Hatóság (székhelye: 1015 Budapest, Ostrom u. 23-25. MÁK pénzforgalmi számla száma: 10032000-00300939-00000017; adószáma:

VÁLLALKOZÁSI KERETSZERZŐDÉS amely létrejött egyrészről a Nemzeti Média- és Hírközlési Hatóság (székhelye: 1015 Budapest, Ostrom u. 23-25. MÁK pénzforgalmi számla száma: 10032000-00300939-00000017; adószáma: