A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában

|

|

|

- Léna Tamás

- 8 évvel ezelőtt

- Látták:

Átírás

1 A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának elnökségi tagja és titkára a Belső Ellenőrök Magyarországi Közhasznú Szervezete képviseletében A belső kontrollok és integritás az önkormányzatoknál Veszprém, október 25.

2 Kivonat egy az önkormányzatok belső kontrollrendszerének kialakítása, valamint egyes kontrolltevékenységek és a belső ellenőrzés működése ellenőrzéséről szóló 2013-as ÁSZ jelentésből:

3 A témához kapcsolódó ÁSZ módszertani publikáció a Pénzügyi Szemle 2012/2. számában:

4 A témához kapcsolódó ÁSZ módszertani publikáció a Pénzügyi Szemle 2013/3. számában:

5 Az államháztartási belső kontrollrendszer hazai szabályozása (szabályozási piramis) ÁSZ publikáció Pénzügyi Szemle 2013/2

6 Kormányportálon elérhető dokumentumok:

7 Korábbi szakmai publikáció a Pénzügyi Szemle 2010/2. számában:

8 Kockázatkezelési kézikönyv és esettanulmány a köztulajdonban lévő vállalatok számára:

9 BEMSZ Hírlevél 2013/II (

10 Hagyományos kockázatkezelési fogalmak: kockázati tolerancia és kockázatvállalási szint

11 A kockázatviselési szint: meghatározása stratégiai döntés és a szervezet céljainak elérésére vonatkozik; a felelős irányítás szerves részét képezi; segítséget nyújt az erőforrások allokálásában; útmutatóul szolgál a szervezeti infrastruktúra kialakításához és működtetéséhez, támogatva a szervezeti célok elérését érintő kockázatok felismerésével, értékelésével, megválaszolásával és nyomon követésével kapcsolatos tevékenységeket; befolyásolja a szervezet kockázatokat érintő magatartását; a stratégiai tervezés során több dimenzióban alkalmazandó a hosszabb, illetve a rövidebb távú célok elérését illetően; és eredményes monitorozást igényel mind a kockázatok, mind pedig a szervezet kockázatviselési szintjének folyamatos alakítása vonatkozásában. Forrás: Enterprise Risk Management Understanding and Communicating Risk Appetite, COSO 2012

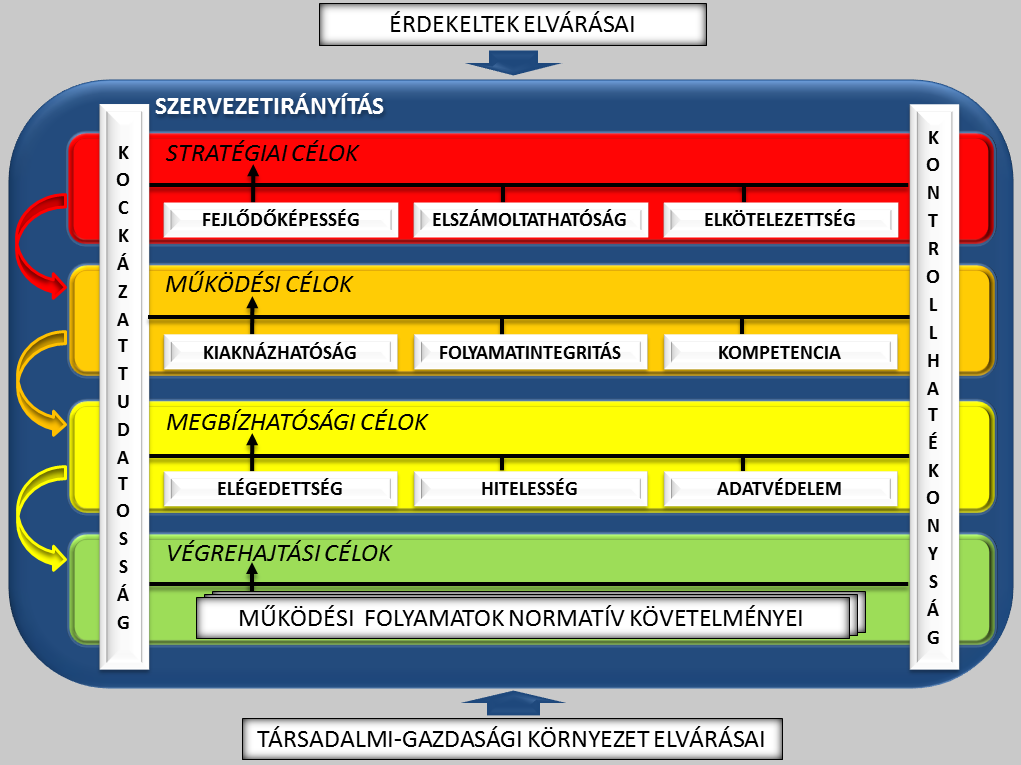

12 Belső kontroll ajánlások/standardok és a kockázatviselési szintek meghatározása

13

14 Belső Kontroll Kézikönyv: A kockázatok kezelése A kockázatkezelési rendszer fő célja, hogy kezelje a költségvetési szerv egyes kockázati tűréshatárai felett elhelyezkedő kockázatokat A kockázatok kezelésének módját (elfogadás, áthárítás, megszüntetés, kezelés) minden egyes kockázat esetében külön kell meghatározni Fontos annak figyelembevétele, hogy adott kockázatra adott válaszreakció mértéke és költségei arányban legyenek a kockázat által jelentett negatív következmények mértékével és költségvetési kihatásával Fontos, hogy az egyes kockázatokra adott válaszlépések kidolgozásáért és végrehajtásáért felelős személyek rendelkezzenek a feladat ellátásához szükséges eszközökkel és a megfelelő szaktudással Fontos a feladatellátás folytonosságát veszélyeztető tényezők (humánerőforrás hiánya, technikai eszközök hiánya, új informatikai rendszerre való áttérés, jogszabályi változások stb. folytán előálló fennakadások) megelőzése, illetve mielőbbi megszüntetése A szabályszerű és hatékony működés érdekében a jogszabályoknak nem megfelelő működés kiváltó okait meg kell szüntetni, illetve ki kell dolgozni intézkedéseket az előirányzatokkal, vagyonnal való gazdálkodás jogszabályokkal való összhangjának biztosítása érdekében Gondoskodni kell az egyes kockázati tényezők csökkentése érdekében hozott intézkedések megvalósításának nyomon követéséről 2.4. A kockázatkezelés teljes folyamatának felülvizsgálata Fontos, hogy a költségvetési szerv a beazonosított kockázatokat év közben legalább egyszer felülvizsgálja Célszerű a kockázatkezelési folyamat minden egyes elemének (kockázatok felmérése, elemzése, kezelése) legalább évenkénti, teljes felülvizsgálata Célszerű a felülvizsgálatok során feltárt hiányosságok mielőbbi kijavítása, illetve a hatékonyabb feladatellátást biztosító módszerek és eszközök lehetőség szerinti bevezetése 2.5. Csalás, korrupció Kiemelt figyelmet kell fordítani a költségvetési szerven belül a súlyosabb szabálytalanságok (csalás illetve korrupció), mint kiemelt kockázatok kezelésére

15 Kockázatkezelési mátrix (BKK 25/b. számú melléklet)

16 ISO 31000:2009 Risk Management szabvány A kockázat meghatározása: a bizonytalanság (pozitív vagy negatív) hatása a célokra Célkitűzés-orientált (nem kontroll- vagy megfelelés centrikus) Általános (szektor-semleges) Könnyen értelmezhető minden működési és szervezeti szintre A kockázati kritériumok/szintek mérhetőségét, illetve összehasonlíthatóságát igényli A célok eltérő időhorizontjához igazodó kockázatértékeléseket feltételez A kockázatkezelési folyamat megvalósulását a vezetői döntéshozatal részeként értelmezi Nem használható tanúsításra!

17

18 18

19 Szervezeti és működési szintek figyelembe vétele (vállalatirányítási példa)

20

21 1. Hogyan írná le az adott szervezet működését érintő kockázatokat? az események bekövetkezési valószínűségének és hatásának szorzataként a legnagyobb valószínűséggel bekövetkező jelentős események hatásaként a legkisebb valószínűséggel bekövetkező jelentős események hatásaként a bizonytalanság szervezeti célokra vonatkozó hatásaként

22 2. Milyen módszerrel állapítaná meg a külső (szabályozási, környezeti, stb.) és a működési kockázatok vonatkozásában az adott szervezet kockázatvállalási hajlandóságát (kockázatviselési szintjét, kockázati tűréshatárát )? a szervezeti céloktól való megengedett eltérés meghatározásával a fő irányító, működési és támogató folyamatok képességi szintjének előírásával a maradványkockázatok kockázati térképen való elhelyezésével a hatás és bekövetkezési valószínűség szorzatának elfogadási tartományával

23 3. Hogyan jellemezné a szervezetirányítás és a kockázatkezelés kapcsolatát? a szervezetirányítás részeként meg kell határozni a kockázatkezelésért felelős szervezeti hatásköröket a kockázatkezelés a döntéshozatal része, ezáltal minden szervezeti folyamat integrált alkotóeleme a kockázatkezelési folyamatok végrehajtásával kapcsolatos elvárásokat a szervezetirányításra vonatkozó szabályzatoknak kell tartalmazniuk a kockázatkezelési tevékenységek minden irányító, működési és támogató folyamat végrehajtása során meg kell, hogy valósuljanak

24 4. Milyen módszerrel rangsorolná az eltérő kritériumokkal jellemezhető (pl. különböző időtávú és működési-szervezeti szintű szervezeti célokra megállapított) kockázatokat, illetve kockázati intézkedéseket? az eltérő kritériumokkal jellemezhető kockázatok nem rangsorolhatóak egymáshoz való viszonyuk kockázati térképen való elhelyezésével (hatás és valószínűség eredőjének összevetésével) a kockázatviselési szintektől való eltérés nagysága szerint a kockázatviselési szintektől való eltérés elemzésével és az így kapott eredmények összevetésével

25 5. Hogyan állapítaná meg, hogy az adott szervezet vezetése az érdekelt felek elvárásainak megfelelően kezeli-e a kockázatokat? a kockázatkezelési szabályzat és a kockázatkezelési folyamatok szabványoknak vagy ajánlásoknak való megfelelőségének vizsgálatával a fő irányítási, működési és támogató folyamatok előírt képességi szintekhez viszonyított felmérésével a szervezeti célok teljesülésének kontrolling információk alapján történő időszaki vizsgálatával a bekövetkezett káresemények pénzügyi kihatása alapján

26 Köszönöm a megtisztelő figyelmüket! Ivanyos János ivanyos@trusted.hu További információ:

III. 3. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap)

") A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

XXVII. Magyar Minőség Hét Konferencia

XXVII. Magyar Minőség Hét Konferencia 2018. november 6. Dr. Fekete István Ügyvezető SzigmaSzervíz Üzleti Kockázatelemző Kft. TARTALOM Kockázatmenedzsmenttel kapcsolatos alapfogalmak Kockázatmenedzsment

XXVII. Magyar Minőség Hét Konferencia 2018. november 6. Dr. Fekete István Ügyvezető SzigmaSzervíz Üzleti Kockázatelemző Kft. TARTALOM Kockázatmenedzsmenttel kapcsolatos alapfogalmak Kockázatmenedzsment

Kockázatkezelés a vállalatirányítás nézőpontjából

Kockázatkezelés a vállalatirányítás nézőpontjából Ivanyos János, Trusted Business Partners Kft. Ebben a tanulmányban nem a hagyományos kockázati- és kontrolldokumentálás elvét, vagyis a lehetséges események

Kockázatkezelés a vállalatirányítás nézőpontjából Ivanyos János, Trusted Business Partners Kft. Ebben a tanulmányban nem a hagyományos kockázati- és kontrolldokumentálás elvét, vagyis a lehetséges események

Bodorkós Ferenc polgármester évi belső ellenőrzési terv

Gencsapáti Község Önkormányzata 2017. évi belső ellenőrzési terve Bodorkós Ferenc polgármester Kőszegfalviné Pajor Klára belső ellenőrzési vezető Dr. Görög István jegyző 2017. évi belső ellenőrzési terv

Gencsapáti Község Önkormányzata 2017. évi belső ellenőrzési terve Bodorkós Ferenc polgármester Kőszegfalviné Pajor Klára belső ellenőrzési vezető Dr. Görög István jegyző 2017. évi belső ellenőrzési terv

PÜSKI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A ÉVEKRE

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

Az ISO 31000 szabvány alkalmazása az államháztartási belső kontroll standardok kockázatkezelési ajánlásai vonatkozásában

Az ISO 31000 szabvány alkalmazása az államháztartási belső kontroll standardok kockázatkezelési ajánlásai vonatkozásában Ivanyos János, Trusted Business Partners Kft. Az államháztartás egyensúlyának és

Az ISO 31000 szabvány alkalmazása az államháztartási belső kontroll standardok kockázatkezelési ajánlásai vonatkozásában Ivanyos János, Trusted Business Partners Kft. Az államháztartás egyensúlyának és

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

Tolna Megyei Önkormányzat Közgyűlésének december 2-i ülése 8. számú napirendi pontja

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

2015-2018. Község Önkormányzata

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/552-022 Tárgyalja: Pénzügyi és Településfejlesztési Bizottság Tisztelt Képviselő-testület! E L Ő T E R J E S Z T É S Újszász Város Képviselő-testületének

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/552-022 Tárgyalja: Pénzügyi és Településfejlesztési Bizottság Tisztelt Képviselő-testület! E L Ő T E R J E S Z T É S Újszász Város Képviselő-testületének

E l ő t e r j e s z t é s

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE VESZPRÉM MEGYEI JOGÚ VÁROS, EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT JEGYZŐJE Szám: EPL/6/15/2015. E l ő t e r j e s z t é s Eplény Községi Önkormányzat Képviselő-testületének

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE VESZPRÉM MEGYEI JOGÚ VÁROS, EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT JEGYZŐJE Szám: EPL/6/15/2015. E l ő t e r j e s z t é s Eplény Községi Önkormányzat Képviselő-testületének

Belső kontrollrendszer kialakítása,

Belső kontrollrendszer kialakítása, működése és főbb ismérvei Nógrád Megyei Államigazgatási Kollégium 2016. december 1 Államháztartási kontrollok rendszere Külső ellenőrzés (ÁSZ) 2011. évi LXVI. törvény

Belső kontrollrendszer kialakítása, működése és főbb ismérvei Nógrád Megyei Államigazgatási Kollégium 2016. december 1 Államháztartási kontrollok rendszere Külső ellenőrzés (ÁSZ) 2011. évi LXVI. törvény

AZ ÓBUDAI EGYETEM KOCKÁZATKEZELÉSI SZABÁLYZATA

AZ ÓBUDAI EGYETEM SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZATÁNAK 11. SZÁMÚ MELLÉKLETE AZ ÓBUDAI EGYETEM KOCKÁZATKEZELÉSI SZABÁLYZATA BUDAPEST, 2015. (2015. november 17. napjától hatályos 1. verziószámú változat)

AZ ÓBUDAI EGYETEM SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZATÁNAK 11. SZÁMÚ MELLÉKLETE AZ ÓBUDAI EGYETEM KOCKÁZATKEZELÉSI SZABÁLYZATA BUDAPEST, 2015. (2015. november 17. napjától hatályos 1. verziószámú változat)

KOCKÁZATKEZELÉSI SZABÁLYZAT

A Bács-Kiskun megyei Önkormányzat Hivatala Szervezeti és Működési Szabályzatának számú melléklete Bács-Kiskun Megyei Önkormányzat Hivatala KOCKÁZATKEZELÉSI SZABÁLYZAT 2013.01.01. TARTALOMJEGYZÉK I. Általános

A Bács-Kiskun megyei Önkormányzat Hivatala Szervezeti és Működési Szabályzatának számú melléklete Bács-Kiskun Megyei Önkormányzat Hivatala KOCKÁZATKEZELÉSI SZABÁLYZAT 2013.01.01. TARTALOMJEGYZÉK I. Általános

Kunfehértó Község Polgármesteri Hivatal Címzetes Főjegyzőjétől. a 2016. évi ellenőrzési munkaterv elfogadása tárgyában

Kunfehértó Község Polgármesteri Hivatal Címzetes Főjegyzőjétől E l ő t e r j e s z t é s a 2016. évi ellenőrzési munkaterv elfogadása tárgyában (Képviselő-testület 2015.október 21-i ülésére) A 2016. évre

Kunfehértó Község Polgármesteri Hivatal Címzetes Főjegyzőjétől E l ő t e r j e s z t é s a 2016. évi ellenőrzési munkaterv elfogadása tárgyában (Képviselő-testület 2015.október 21-i ülésére) A 2016. évre

"31. A jegyző és az aljegyző" "Az aljegyző. 56/A. (1) A polgármester a jegyző javaslatára pályázat alapján aljegyzőt nevez ki.

A polgármester a jegyző javaslatára pályázat alapján aljegyzőt nevez ki.") Cece Nagyközségi Önkormányzat Képviselő-testületének 4/2014.(II.20.)önkormányzati rendelete az Önkormányzat Szervezeti és Működési Szabályzatáról szóló 18/2013.(XII.30.)önkormányzati rendelet módosításáról

Cece Nagyközségi Önkormányzat Képviselő-testületének 4/2014.(II.20.)önkormányzati rendelete az Önkormányzat Szervezeti és Működési Szabályzatáról szóló 18/2013.(XII.30.)önkormányzati rendelet módosításáról

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver Kassai Eszter kockázatelemzési tanácsadó MÉTP konferencia, 2010. június 10. A kockázat fogalma

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver Kassai Eszter kockázatelemzési tanácsadó MÉTP konferencia, 2010. június 10. A kockázat fogalma

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére.

Izsák Város Címzetes Főjegyzőjétől. E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére. Tárgy: Az Izsáki Polgármesteri Hivatal Szervezeti és Működési Szabályzatának módosítása.

Izsák Város Címzetes Főjegyzőjétől. E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére. Tárgy: Az Izsáki Polgármesteri Hivatal Szervezeti és Működési Szabályzatának módosítása.

Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

Összefoglaló jelentés a évi belső ellenőrzési terv végrehajtásáról

ELŐTERJESZTÉS Összefoglaló jelentés a 2017. évi belső ellenőrzési terv végrehajtásáról A.) A helyi önkormányzat belső ellenőrzését a belső kontrollrendszer, a folyamatba épített, előzetes, utólagos vezetői

ELŐTERJESZTÉS Összefoglaló jelentés a 2017. évi belső ellenőrzési terv végrehajtásáról A.) A helyi önkormányzat belső ellenőrzését a belső kontrollrendszer, a folyamatba épített, előzetes, utólagos vezetői

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSO

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSOLÓDÁSI PONTJAI Németh Edit Államháztartási Belső Kontrollok Főosztály NGM /Államháztartási Belső Kontrollok Főosztály http://www.kormany.hu/hu/nemzetgazdasagi-miniszterium/allamhaztartasertfelelos-allamtitkarsag/hirek/allamhaztartasi-kontrollok

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSOLÓDÁSI PONTJAI Németh Edit Államháztartási Belső Kontrollok Főosztály NGM /Államháztartási Belső Kontrollok Főosztály http://www.kormany.hu/hu/nemzetgazdasagi-miniszterium/allamhaztartasertfelelos-allamtitkarsag/hirek/allamhaztartasi-kontrollok

A belső kontrollrendszer és s a. gyakorlatban október 15.

A belső kontrollrendszer és s a belső ellenőrz rzés kapcsolódási si pontjai a gyakorlatban Görgényi GáborG A belső ellenőrz rzés s helye a belső kontrollrendszerben 2 A belső ellenőrz rzés s feladatai

A belső kontrollrendszer és s a belső ellenőrz rzés kapcsolódási si pontjai a gyakorlatban Görgényi GáborG A belső ellenőrz rzés s helye a belső kontrollrendszerben 2 A belső ellenőrz rzés s feladatai

E l ő t e r j e s z t é s

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE VESZPRÉM MEGYEI JOGÚ VÁROS, EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT JEGYZŐJE Szám: EPL/26/14/2017. E l ő t e r j e s z t é s Eplény Községi Önkormányzat Képviselő-testületének

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE VESZPRÉM MEGYEI JOGÚ VÁROS, EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT JEGYZŐJE Szám: EPL/26/14/2017. E l ő t e r j e s z t é s Eplény Községi Önkormányzat Képviselő-testületének

Éves összefoglaló ellenőrzési jelentés, Tiszalök Város Önkormányzatának évi belső ellenőrzési tevékenységéről

Önkormányzatának Belső ellenőre 4465 Rakamaz, Kossuth út 68. Száma:../2014. Éves összefoglaló i jelentés, Önkormányzatának 2013. évi belső i tevékenységéről A jelentésben használt jogszabályi hivatkozások:

Önkormányzatának Belső ellenőre 4465 Rakamaz, Kossuth út 68. Száma:../2014. Éves összefoglaló i jelentés, Önkormányzatának 2013. évi belső i tevékenységéről A jelentésben használt jogszabályi hivatkozások:

Polgár Város Önkormányzata és Intézményei évi belső ellenőrzési tervét megalapozó kockázatelemzése

2.sz. melléklet Polgár Város Önkormányzata és Intézményei 2017. évi belső ellenőrzési tervét megalapozó kockázatelemzése Polgár Város Önkormányzata költségvetési szerveinek 2017. évi belső ellenőrzési

2.sz. melléklet Polgár Város Önkormányzata és Intézményei 2017. évi belső ellenőrzési tervét megalapozó kockázatelemzése Polgár Város Önkormányzata költségvetési szerveinek 2017. évi belső ellenőrzési

Közzététel a helyénvalósági kritériumokról

Közzététel a helyénvalósági kritériumokról a V0846 ellenőrzés-azonosító számú, EL-0999-001/2018. iktatószámú, Az állami tulajdonú gazdasági társaságok vezetőinek értékelése című ellenőrzési programhoz

Közzététel a helyénvalósági kritériumokról a V0846 ellenőrzés-azonosító számú, EL-0999-001/2018. iktatószámú, Az állami tulajdonú gazdasági társaságok vezetőinek értékelése című ellenőrzési programhoz

KOCKÁZATFELMÉRÉSI ÉS -KEZELÉSI SZABÁLYZAT

NYUGAT-MAGYARORSZÁGI EGYETEM NYUGAT-MAGYARORSZÁGI EGYETEM KOCKÁZAT FELMÉRÉSI ÉS KEZELÉSI SZABÁLYZAT KOCKÁZATFELMÉRÉSI ÉS -KEZELÉSI SZABÁLYZAT SOPRON 2013 Jogszabályi háttér, fogalom és célmeghatározás

NYUGAT-MAGYARORSZÁGI EGYETEM NYUGAT-MAGYARORSZÁGI EGYETEM KOCKÁZAT FELMÉRÉSI ÉS KEZELÉSI SZABÁLYZAT KOCKÁZATFELMÉRÉSI ÉS -KEZELÉSI SZABÁLYZAT SOPRON 2013 Jogszabályi háttér, fogalom és célmeghatározás

Védelmi Vonalak - Compliance

Dr. Wieland Zsolt igazgató Compliance Igazgatóság Védelmi Vonalak - Compliance 2013. Február 14. Tartalom 1 2 3 4 1 2 3 4 Védelmi vonalak Compliance az mi? Compliance feladatok Gyakorlatban 1 Belső védelmi

Dr. Wieland Zsolt igazgató Compliance Igazgatóság Védelmi Vonalak - Compliance 2013. Február 14. Tartalom 1 2 3 4 1 2 3 4 Védelmi vonalak Compliance az mi? Compliance feladatok Gyakorlatban 1 Belső védelmi

HEVES MEGYEI ÖNKORMÁNYZATI HIVATAL [g] 3300 Eger, Kossuth L. u. 9.

![HEVES MEGYEI ÖNKORMÁNYZATI HIVATAL [g] 3300 Eger, Kossuth L. u. 9.](/thumbs/59/43785358.jpg "HEVES MEGYEI ÖNKORMÁNYZATI HIVATAL [g] 3300 Eger, Kossuth L. u. 9.") HEVES MEGYEI ÖNKORMÁNYZATI HIVATAL [g] 3300 Eger, Kossuth L. u. 9. Ikt szám: 12-8/2016/23 1. Kivonat A Heves Megyei Közgyűlés 2016. december 6-i ülésénekjegyzőkön yvé ből 83/2016. (XII. 6.) közgyűlési

HEVES MEGYEI ÖNKORMÁNYZATI HIVATAL [g] 3300 Eger, Kossuth L. u. 9. Ikt szám: 12-8/2016/23 1. Kivonat A Heves Megyei Közgyűlés 2016. december 6-i ülésénekjegyzőkön yvé ből 83/2016. (XII. 6.) közgyűlési

Polgár Város Önkormányzata és Intézményei évi belső ellenőrzési tervét megalapozó kockázatelemzése

Polgár Város Önkormányzata és Intézményei 2018. évi belső ellenőrzési tervét megalapozó kockázatelemzése Polgár Város Önkormányzata költségvetési szerveinek 2018. évi belső ellenőrzési terve folyamat alapú

Polgár Város Önkormányzata és Intézményei 2018. évi belső ellenőrzési tervét megalapozó kockázatelemzése Polgár Város Önkormányzata költségvetési szerveinek 2018. évi belső ellenőrzési terve folyamat alapú

J A V A S L A T Ózd Kistérség Többcélú Társulása évi stratégiai ellenőrzési tervének elfogadására

J A V A S L A T Ózd Kistérség Többcélú Társulása 2015-2018. évi stratégiai ellenőrzési tervének elfogadására Előterjesztő: Székhely település polgármestere Készítette: Ózdi Polgármesteri Hivatal Belső

J A V A S L A T Ózd Kistérség Többcélú Társulása 2015-2018. évi stratégiai ellenőrzési tervének elfogadására Előterjesztő: Székhely település polgármestere Készítette: Ózdi Polgármesteri Hivatal Belső

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására.

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására Balkay Attila Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására Balkay Attila Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok

4. Napirend ELŐ TERJESZTÉS évi belső ellenőrzési terv

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

KÖRNYEZETVÉDELMI ÉS VÍZÜGYI MINISZTÉRIUM 2010. ÉVI BELSŐ ELLENŐRZÉSI TERVE

KÖRNYEZETVÉDELMI ÉS VÍZÜGYI MINISZTÉRIUM ÉVI BELSŐ ELLENŐRZÉSI TERVE A Környezetvédelmi és Vízügyi Minisztérium évi belső i terve a költségvetési szervek belső éről szóló 193/2003. (XI. 26.) Kormányrendelet

KÖRNYEZETVÉDELMI ÉS VÍZÜGYI MINISZTÉRIUM ÉVI BELSŐ ELLENŐRZÉSI TERVE A Környezetvédelmi és Vízügyi Minisztérium évi belső i terve a költségvetési szervek belső éről szóló 193/2003. (XI. 26.) Kormányrendelet

Magyar joganyagok - 50/2013. (II. 25.) Korm. rendelet - az államigazgatási szervek in 2. oldal (3) Az (1)-(2) bekezdés szerinti feladatok teljesítésén

Korm. rendelet - az államigazgatási szervek in 2. oldal (3) Az (1)-(2) bekezdés szerinti feladatok teljesítésén") Magyar joganyagok - 50/2013. (II. 25.) Korm. rendelet - az államigazgatási szervek in 1. oldal 50/2013. (II. 25.) Korm. rendelet az államigazgatási szervek integritásirányítási rendszeréről és az érdekérvényesítők

Magyar joganyagok - 50/2013. (II. 25.) Korm. rendelet - az államigazgatási szervek in 1. oldal 50/2013. (II. 25.) Korm. rendelet az államigazgatási szervek integritásirányítási rendszeréről és az érdekérvényesítők

mely készült Alsózsolca Város Önkormányzat Képviselő-testületének 2014 december 18-ai ülésére

E L Ő T E R J E S Z T É S mely készült Alsózsolca Város Önkormányzat Képviselő-testületének 2014 december 18-ai ülésére Tárgy: A 2015-2019. évekre vonatkozó stratégiai ellenőrzési terv elfogadása Tisztelt

E L Ő T E R J E S Z T É S mely készült Alsózsolca Város Önkormányzat Képviselő-testületének 2014 december 18-ai ülésére Tárgy: A 2015-2019. évekre vonatkozó stratégiai ellenőrzési terv elfogadása Tisztelt

Ügyiratszám:639-3/2014. SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE SZABÁLYZAT HATÁLYA

Ügyiratszám:639-3/2014. SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE SZABÁLYZAT HATÁLYA A Csetényi Közös Önkormányzati Hivatal, mint az Ávr. 10. alapján kijelölt költségvetési szerv szabályzatának hatálya

Ügyiratszám:639-3/2014. SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE SZABÁLYZAT HATÁLYA A Csetényi Közös Önkormányzati Hivatal, mint az Ávr. 10. alapján kijelölt költségvetési szerv szabályzatának hatálya

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

A Makói Kistérségi Többcélú Társulása

Iktatószám: 1/1212-1/2015/I Makói Kistérség Többcélú Társulása Társulási Tanács 6900 Makó, Széchenyi tér 22. Tel: 62/511-800, Fax: 62/511-801 Tárgy: Belső ellenőrzés tervezése, 2016. évi belső ellenőrzési

Iktatószám: 1/1212-1/2015/I Makói Kistérség Többcélú Társulása Társulási Tanács 6900 Makó, Széchenyi tér 22. Tel: 62/511-800, Fax: 62/511-801 Tárgy: Belső ellenőrzés tervezése, 2016. évi belső ellenőrzési

INTEGRITÁS TANÁCSADÓK

INTEGRITÁS TANÁCSADÓK SZEREPE MAGYARORSZÁGON Kovács Sándorné területi közigazgatási szervek irányításáért felelős koordinációs igazgató, KIH 2013. november 7. A korrupció elleni küzdelem Magyarországon

INTEGRITÁS TANÁCSADÓK SZEREPE MAGYARORSZÁGON Kovács Sándorné területi közigazgatási szervek irányításáért felelős koordinációs igazgató, KIH 2013. november 7. A korrupció elleni küzdelem Magyarországon

Az intézmény FEUVE szabályzata. Általános rész

Az intézmény FEUVE szabályzata Jelen szabályzat elkészítésénél az alábbi jogszabályok előírásait vettük figyelembe: 1992. évi XXXVIII. Törvény az államháztartásról 2006. évi LXV. törvény az államháztartásról

Az intézmény FEUVE szabályzata Jelen szabályzat elkészítésénél az alábbi jogszabályok előírásait vettük figyelembe: 1992. évi XXXVIII. Törvény az államháztartásról 2006. évi LXV. törvény az államháztartásról

E l ő t e r j e s z t é s

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE VESZPRÉM MEGYEI JOGÚ VÁROS, EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT, HIDEGKÚT KÖZSÉG ÖNKORMÁNYZATA, TÓTVÁZSONY KÖZSÉG ÖNKORMÁNYZATA JEGYZŐJE Szám: EPL/57/16/2014. E l ő t

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE VESZPRÉM MEGYEI JOGÚ VÁROS, EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT, HIDEGKÚT KÖZSÉG ÖNKORMÁNYZATA, TÓTVÁZSONY KÖZSÉG ÖNKORMÁNYZATA JEGYZŐJE Szám: EPL/57/16/2014. E l ő t

Békés Város Képviselő-testülete október 20-i ülésére

Tárgy: Békés Város Önkormányzata évi ellenőrzési terve Előkészítette: Juhos Józsefné belső ellenőrzési vezető Békési Kistérségi Iroda Véleményező Pénzügyi Bizottság bizottság: Sorszám: III/4. Döntéshozatal

Tárgy: Békés Város Önkormányzata évi ellenőrzési terve Előkészítette: Juhos Józsefné belső ellenőrzési vezető Békési Kistérségi Iroda Véleményező Pénzügyi Bizottság bizottság: Sorszám: III/4. Döntéshozatal

Compliance szerepe és felelőssége a magyar bank/tőke és biztosítási piacon

Compliance szerepe és felelőssége a magyar bank/tőke és biztosítási piacon Szabó Katalin Csilla felügyelő Tőkepiaci felügyeleti főosztály Tőkepiaci és piacfelügyeleti igazgatóság 2015. november 27. 1 A

Compliance szerepe és felelőssége a magyar bank/tőke és biztosítási piacon Szabó Katalin Csilla felügyelő Tőkepiaci felügyeleti főosztály Tőkepiaci és piacfelügyeleti igazgatóság 2015. november 27. 1 A

ELŐLAP AZ ELŐTERJESZTÉSEKHEZ

ELŐLAP AZ ELŐTERJESZTÉSEKHEZ ÜLÉS IDŐPONTJA: Vecsés Város Önkormányzat Képviselő-testületének december 13-i ülésére ELŐTERJESZTÉS TÁRGYA: Javaslat a 2017. évi belső i terv jóváhagyására ELŐTERJESZTŐ NEVE:

ELŐLAP AZ ELŐTERJESZTÉSEKHEZ ÜLÉS IDŐPONTJA: Vecsés Város Önkormányzat Képviselő-testületének december 13-i ülésére ELŐTERJESZTÉS TÁRGYA: Javaslat a 2017. évi belső i terv jóváhagyására ELŐTERJESZTŐ NEVE:

A belső ellenőrzési munkatervhez kapcsolódó kockázatelemzés. Varmuzsa Péter október 17.

A belső ellenőrzési munkatervhez kapcsolódó kockázatelemzés Varmuzsa Péter 2016. október 17. Itt van az ősz, itt van újra, Terveink Háttér Háttér Otthon 1. Őszi hagymás növények ültetése Belső Ellenőrzésben

A belső ellenőrzési munkatervhez kapcsolódó kockázatelemzés Varmuzsa Péter 2016. október 17. Itt van az ősz, itt van újra, Terveink Háttér Háttér Otthon 1. Őszi hagymás növények ültetése Belső Ellenőrzésben

Egészségügyi beszerzésekkel összefüggésben észlelt problémák az ÁSZ ellenőrzési tapasztalatai alapján november 22.

Egészségügyi beszerzésekkel összefüggésben észlelt problémák az ÁSZ ellenőrzési tapasztalatai alapján Előadó: dr. Gál Nóra, osztályvezető, Jogi támogató osztály Bevezető gondolatok 2 Magyarországon 21

Egészségügyi beszerzésekkel összefüggésben észlelt problémák az ÁSZ ellenőrzési tapasztalatai alapján Előadó: dr. Gál Nóra, osztályvezető, Jogi támogató osztály Bevezető gondolatok 2 Magyarországon 21

A Bankok Bázel II megfelelésének informatikai validációja

A Bankok Bázel II megfelelésének informatikai validációja 2010. november 30. Informatika felügyeleti főosztály: Gajdosné Sági Katalin Gajdos.Katalin@PSZAF.hu Kofrán László - Kofran.Laszlo@PSZAF.hu Bázel

A Bankok Bázel II megfelelésének informatikai validációja 2010. november 30. Informatika felügyeleti főosztály: Gajdosné Sági Katalin Gajdos.Katalin@PSZAF.hu Kofrán László - Kofran.Laszlo@PSZAF.hu Bázel

Kockázatkezelés a kórházi gyakorlatban. Dohnál Erika szervezési és minőségirányítási igazgató Gottsegen György Országos Kardiológiai Intézet

Kockázatkezelés a kórházi gyakorlatban Dohnál Erika szervezési és minőségirányítási igazgató Gottsegen György Országos Kardiológiai Intézet Kockázatkezelési rendszer A költségvetési szervek belső kontrollrendszeréről

Kockázatkezelés a kórházi gyakorlatban Dohnál Erika szervezési és minőségirányítási igazgató Gottsegen György Országos Kardiológiai Intézet Kockázatkezelési rendszer A költségvetési szervek belső kontrollrendszeréről

ISO 9001 kockázat értékelés és integrált irányítási rendszerek

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

A Hivatal érvényben lévő alábbi dokumentumok létrehozása, szinkronizálása szükséges

Informatikai Biztonsági feladatok: Fizikai biztonsági környezet felmérése Logikai biztonsági környezet felmérése Adminisztratív biztonsági környezet felmérése Helyzetjelentés Intézkedési terv (fizikai,

Informatikai Biztonsági feladatok: Fizikai biztonsági környezet felmérése Logikai biztonsági környezet felmérése Adminisztratív biztonsági környezet felmérése Helyzetjelentés Intézkedési terv (fizikai,

JOGI, MEGFELELŐSÉGI ELEMZÉS

JOGI, MEGFELELŐSÉGI ELEMZÉS A compliance szerepe az Állami Számvevőszék tevékenységében Előadó: Dr. Farkasinszki Ildikó szervezési vezető, Állami Számvevőszék Compliance szervezeti integritás A compliance

JOGI, MEGFELELŐSÉGI ELEMZÉS A compliance szerepe az Állami Számvevőszék tevékenységében Előadó: Dr. Farkasinszki Ildikó szervezési vezető, Állami Számvevőszék Compliance szervezeti integritás A compliance

Ruzsa Község Önkormányzata 2015-2018. évekre vonatkozó STRATÉGIAI BELSŐ ELLENŐRZÉSI TERVE

Ruzsa Község Önkormányzata 2015-2018. évekre vonatkozó STRATÉGIAI BELSŐ ELLENŐRZÉSI TERVE A költségvetési szervek belső kontrollrendszeréről és zéséről 370/2011. (XII.31.) Korm. rendelet (továbbiakban

Ruzsa Község Önkormányzata 2015-2018. évekre vonatkozó STRATÉGIAI BELSŐ ELLENŐRZÉSI TERVE A költségvetési szervek belső kontrollrendszeréről és zéséről 370/2011. (XII.31.) Korm. rendelet (továbbiakban

Aktualitások a minőségirányításban

BUSINESS ASSURANCE Aktualitások a minőségirányításban Auditok változásai ZRUPKÓ János 1 SAFER, SMARTER, GREENER Új távlatok Biztosítani, hogy a minőségirányítás többet jelentsen egy tanúsításnál és amely

BUSINESS ASSURANCE Aktualitások a minőségirányításban Auditok változásai ZRUPKÓ János 1 SAFER, SMARTER, GREENER Új távlatok Biztosítani, hogy a minőségirányítás többet jelentsen egy tanúsításnál és amely

Információbiztonság irányítása

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Neszmély Község Polgármesteri Hivatala

Neszmély Község Polgármesteri Hivatala F O L Y A M A T B A É P Í T E T T, E L Ő Z E T E S, U T Ó L A G O S É S V E Z E T Ő I E L L E N Ő R Z É S ( F E U V E ) S Z A B Á L Y Z A T A 2011. december 20. Elfogadásra

Neszmély Község Polgármesteri Hivatala F O L Y A M A T B A É P Í T E T T, E L Ő Z E T E S, U T Ó L A G O S É S V E Z E T Ő I E L L E N Ő R Z É S ( F E U V E ) S Z A B Á L Y Z A T A 2011. december 20. Elfogadásra

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

A CRD prevalidáció informatika felügyelési vonatkozásai

A CRD prevalidáció informatika felügyelési vonatkozásai Budapest, 2007. január 18. Gajdosné Sági Katalin PSZÁF, Informatika felügyeleti főosztály gajdos.katalin@pszaf.hu Tartalom CRD előírások GL10 ajánlás

A CRD prevalidáció informatika felügyelési vonatkozásai Budapest, 2007. január 18. Gajdosné Sági Katalin PSZÁF, Informatika felügyeleti főosztály gajdos.katalin@pszaf.hu Tartalom CRD előírások GL10 ajánlás

X. előadás. Az államháztartási belső kontrollrendszer

X. előadás Az államháztartási belső kontrollrendszer A felelős szervezetirányítás Közpénzek felhasználása ellenőrzésének fő szempontjai pénzügyi és számviteli kimutatások megbízhatósága közpénzek hatályos

X. előadás Az államháztartási belső kontrollrendszer A felelős szervezetirányítás Közpénzek felhasználása ellenőrzésének fő szempontjai pénzügyi és számviteli kimutatások megbízhatósága közpénzek hatályos

KOCKÁZATKEZELÉSI SZABÁLYZAT

Rudabánya Város Önkormányzata Polgármesteri Hivatala KOCKÁZATKEZELÉSI SZABÁLYZAT Rudabánya Város Önkormányzata Polgármesteri Hivatala 1 TARTALOMJEGYZÉK I.... A KOCKÁZATKEZELÉS CÉLJA, TARTALMA... 2 II....

Rudabánya Város Önkormányzata Polgármesteri Hivatala KOCKÁZATKEZELÉSI SZABÁLYZAT Rudabánya Város Önkormányzata Polgármesteri Hivatala 1 TARTALOMJEGYZÉK I.... A KOCKÁZATKEZELÉS CÉLJA, TARTALMA... 2 II....

TÁRGY: Javaslat Szekszárd Megyei Jogú Város Önkormányzata évi belső ellenőrzési tervének elfogadására

AZ ELŐTERJESZTÉS SORSZÁMA: 381. MELLÉKLET: 4 db TÁRGY: Javaslat Szekszárd Megyei Jogú Város Önkormányzata 2017. évi belső ellenőrzési tervének elfogadására E L Ő T E R J E S Z T É S SZEKSZÁRD MEGYEI JOGÚ

AZ ELŐTERJESZTÉS SORSZÁMA: 381. MELLÉKLET: 4 db TÁRGY: Javaslat Szekszárd Megyei Jogú Város Önkormányzata 2017. évi belső ellenőrzési tervének elfogadására E L Ő T E R J E S Z T É S SZEKSZÁRD MEGYEI JOGÚ

KOCKÁZATKEZELÉSI SZABÁLYZAT

Nagyecsed Város Önkormányzata Polgármesteri Hivatala KOCKÁZATKEZELÉSI SZABÁLYZAT TARTALOMJEGYZÉK I. Általános rész... 3 1.A szabályzat célja...3 2. A kockázat fogalma...3 3.A kockázat kezelője...4 4. A

Nagyecsed Város Önkormányzata Polgármesteri Hivatala KOCKÁZATKEZELÉSI SZABÁLYZAT TARTALOMJEGYZÉK I. Általános rész... 3 1.A szabályzat célja...3 2. A kockázat fogalma...3 3.A kockázat kezelője...4 4. A

Előterjesztés. Békés Város Képviselő-testülete 2014. november 10-i ülésére. Sorszám: III/3.

Tárgy: Békés Város Önkormányzata 2015-2019. évi stratégiai ellenőrzési terve, valamint a évi éves ellenőrzési terve Előkészítette: Tárnok Lászlóné jegyző Véleményező bizottság: Juhos Józsefné belső ellenőr

Tárgy: Békés Város Önkormányzata 2015-2019. évi stratégiai ellenőrzési terve, valamint a évi éves ellenőrzési terve Előkészítette: Tárnok Lászlóné jegyző Véleményező bizottság: Juhos Józsefné belső ellenőr

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL 3525 MISKOLC, Városház tér 1. Telefon: (46) 517-700*, (46) 517-750, (46) 323-600 Telefax: (46) 320-601 http://www.baz.hu elnok@hivatal.baz.hu Iktatószám:

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL 3525 MISKOLC, Városház tér 1. Telefon: (46) 517-700*, (46) 517-750, (46) 323-600 Telefax: (46) 320-601 http://www.baz.hu elnok@hivatal.baz.hu Iktatószám:

KOCKÁZATELEMZÉS A BELSŐ ELLENŐRZÉSI VEZETŐ FELADATAI

KOCKÁZATELEMZÉS A BELSŐ ELLENŐRZÉSI VEZETŐ FELADATAI KOCKÁZATELEMZÉS A GYAKORLATBAN A BELSŐ ELLENŐR KEMÉNY MUNKÁVAL SZERVEZ, ELEMEZ, ÉRTÉKEL, JAVASOL ÉS KOCKÁZATELEMZÉS A GYAKORLATBAN A FŐNÖK ELMONDJA

KOCKÁZATELEMZÉS A BELSŐ ELLENŐRZÉSI VEZETŐ FELADATAI KOCKÁZATELEMZÉS A GYAKORLATBAN A BELSŐ ELLENŐR KEMÉNY MUNKÁVAL SZERVEZ, ELEMEZ, ÉRTÉKEL, JAVASOL ÉS KOCKÁZATELEMZÉS A GYAKORLATBAN A FŐNÖK ELMONDJA

2. A évi ellenőrzési terv jóváhagyása december 13. ELŐTERJESZTÉS

2. A 2019. évi ellenőrzési terv jóváhagyása. 2018. december 13. ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselő-testületének 2018. december 13-ai ülésére 2. napirend Tárgya: Előadó: Melléklet: A 2019.

2. A 2019. évi ellenőrzési terv jóváhagyása. 2018. december 13. ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselő-testületének 2018. december 13-ai ülésére 2. napirend Tárgya: Előadó: Melléklet: A 2019.

Indoklás (a hiányosan teljesülő eredmények megjelölésével) Rangsorolás (N/P/L/F)

Rangsorolás (N/P/L/F)") 1. szint Végrehajtott folyamat PA 1.1 Folyamat-végrehajtás Rangsorolás (N/P/L/F) Indoklás (a hiányosan teljesülő eredmények megjelölésével) Célmeghatározás: A vizsgálati eljárás a felelős vállalkozás irányítási

1. szint Végrehajtott folyamat PA 1.1 Folyamat-végrehajtás Rangsorolás (N/P/L/F) Indoklás (a hiányosan teljesülő eredmények megjelölésével) Célmeghatározás: A vizsgálati eljárás a felelős vállalkozás irányítási

Bevezetés előtt az új tőkeszabályozás

Bevezetés előtt az új tőkeszabályozás Jogszabályok, felügyeleti módszerek, ajánlások Előadó: Seregdi László igazgató Szakmai fórum 2007. október 30-31. Legfontosabb témák 1. Az új tőkeszabályozás alapelvei

Bevezetés előtt az új tőkeszabályozás Jogszabályok, felügyeleti módszerek, ajánlások Előadó: Seregdi László igazgató Szakmai fórum 2007. október 30-31. Legfontosabb témák 1. Az új tőkeszabályozás alapelvei

TopNet Magyarország Kft. INFORMATIKAI BIZTONSÁGI POLITIKÁJA

TopNet Magyarország Kft. INFORMATIKAI BIZTONSÁGI POLITIKÁJA Tartalomjegyzék 1 BEVEZETÉS... 3 1.1 Az Informatikai Biztonsági Politika célja... 3 1.1.1 Az információ biztonság keret rendszere... 3 1.1.2

TopNet Magyarország Kft. INFORMATIKAI BIZTONSÁGI POLITIKÁJA Tartalomjegyzék 1 BEVEZETÉS... 3 1.1 Az Informatikai Biztonsági Politika célja... 3 1.1.1 Az információ biztonság keret rendszere... 3 1.1.2

2018. évi belső ellenőrzési terv

Piliscsévi Közös Önkormányzati Hivatal Piliscsév Iktatószám:... 2017. november 15. 2017. november. A zés célja Az államháztartásról szóló 2011. évi CXCV. törvénynek, valamint a költségvetési szervek belső

Piliscsévi Közös Önkormányzati Hivatal Piliscsév Iktatószám:... 2017. november 15. 2017. november. A zés célja Az államháztartásról szóló 2011. évi CXCV. törvénynek, valamint a költségvetési szervek belső

Szentes Város Polgármesterétől 6600 Szentes, Kossuth tér 6.

Szentes Város Polgármesterétől 6600 Szentes, Kossuth tér 6. Száma: U-5180-4/2008. Témafelelős: Dr. Sztantics Csaba Tárgy: Tájékoztató az Állami Számvevőszék által végrehajtott Szentes Város Önkormányzata

Szentes Város Polgármesterétől 6600 Szentes, Kossuth tér 6. Száma: U-5180-4/2008. Témafelelős: Dr. Sztantics Csaba Tárgy: Tájékoztató az Állami Számvevőszék által végrehajtott Szentes Város Önkormányzata

Kockázatkezelési szabályzat

2018.02.01. Kockázatkezelési szabályzat 37. számú függelék SZENTLŐRINCI KÖZÖS ÖNKRMÁNYZATI HIVATAL Kockázatkezelési szabályzat. SZENTLŐRINCI KÖZÖS ÖNKROMÁNYZATI HIVATAL Kockázatkezelési szabályzat 37.

2018.02.01. Kockázatkezelési szabályzat 37. számú függelék SZENTLŐRINCI KÖZÖS ÖNKRMÁNYZATI HIVATAL Kockázatkezelési szabályzat. SZENTLŐRINCI KÖZÖS ÖNKROMÁNYZATI HIVATAL Kockázatkezelési szabályzat 37.

NYÍREGYHÁZI FŐISKOLA A BELSŐ ELLENŐRZÉSI IRODA ÜGYRENDJE. Elfogadva: március 22. Módosítva: január 22., hatályba lép: 2013.

NYÍREGYHÁZI FŐISKOLA A BELSŐ ELLENŐRZÉSI IRODA ÜGYRENDJE Elfogadva: 2011. március 22. Módosítva: 2013. január 22., hatályba lép: 2013. január 24-én A Belső Ellenőrzési Iroda ügyrendjét (a továbbiakban:

NYÍREGYHÁZI FŐISKOLA A BELSŐ ELLENŐRZÉSI IRODA ÜGYRENDJE Elfogadva: 2011. március 22. Módosítva: 2013. január 22., hatályba lép: 2013. január 24-én A Belső Ellenőrzési Iroda ügyrendjét (a továbbiakban:

7/2011. sz. Szabályzat CSÁKVÁR NAGYKÖZSÉG POLGÁRMESTERI HIVATAL KOCKÁZATKEZELÉSI SZABÁLYZAT

7/2011. sz. Szabályzat CSÁKVÁR NAGYKÖZSÉG POLGÁRMESTERI HIVATAL KOCKÁZATKEZELÉSI SZABÁLYZAT Az államháztartás működési rendjéről szóló - többször módosított - 292/2009. (XII. 19.) Korm. rendelet 157..

7/2011. sz. Szabályzat CSÁKVÁR NAGYKÖZSÉG POLGÁRMESTERI HIVATAL KOCKÁZATKEZELÉSI SZABÁLYZAT Az államháztartás működési rendjéről szóló - többször módosított - 292/2009. (XII. 19.) Korm. rendelet 157..

E l ő t e r j e s z t é s. Várpalota Város Önkormányzati Képviselő-testületének november 24-i ülésére

Várpalota Város Önkormányzati Képviselő-testülete 8100 Várpalota, Gárdonyi Géza u. 39. Tel: 592 660. Pf.: 76. fax: 592 676 e-mail: varpalota@varpalota.hu E l ő t e r j e s z t é s Várpalota Város Önkormányzati

Várpalota Város Önkormányzati Képviselő-testülete 8100 Várpalota, Gárdonyi Géza u. 39. Tel: 592 660. Pf.: 76. fax: 592 676 e-mail: varpalota@varpalota.hu E l ő t e r j e s z t é s Várpalota Város Önkormányzati

2018. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT

Ikt. sz.: 11/897-22/2017. 2018. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT I. Bizonyosságot adó tevékenységek I/1. Bizonyosságot adó tevékenységek az irányító szerv megbízásából [Bkr. 29. (4) bek.] 0.

Ikt. sz.: 11/897-22/2017. 2018. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT I. Bizonyosságot adó tevékenységek I/1. Bizonyosságot adó tevékenységek az irányító szerv megbízásából [Bkr. 29. (4) bek.] 0.

A januártól életbe lépő jogszabály jelentős változást hoz a köztulajdonú szervezetek irányításával kapcsolatos követelményekben, elsősorban

A legtöbb önkormányzati és állami tulajdonú gazdálkodót érinti a Köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény módosítása. A 2020. januártól életbe lépő

A legtöbb önkormányzati és állami tulajdonú gazdálkodót érinti a Köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény módosítása. A 2020. januártól életbe lépő

Belső ellenőrzés és compliance. szolgáltatások. Cover. KPMG.hu

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

HÓDMEZŐVÁSÁRHELYI TÖBBCÉLÚ KISTÉRSÉGI TÁRSULÁS

HÓDMEZŐVÁSÁRHELYI TÖBBCÉLÚ KISTÉRSÉGI TÁRSULÁS BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2008-2013 Hatályos: 2008... napjától 1 A költségvetési szervek belső ellenőrzéséről szóló 193/2003. (XI. 26.) Kormány rendelet

HÓDMEZŐVÁSÁRHELYI TÖBBCÉLÚ KISTÉRSÉGI TÁRSULÁS BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2008-2013 Hatályos: 2008... napjától 1 A költségvetési szervek belső ellenőrzéséről szóló 193/2003. (XI. 26.) Kormány rendelet

Belső kontrollok és integritás az önkormányzatoknál

ÁSZ Közigazgatási és Igazságügyi Minisztérium szemináriuma 2013. április 25. Belső kontrollok és integritás az önkormányzatoknál A belső kontrollok ellenőrzésének tervezése, programozása Szikszainé Király

ÁSZ Közigazgatási és Igazságügyi Minisztérium szemináriuma 2013. április 25. Belső kontrollok és integritás az önkormányzatoknál A belső kontrollok ellenőrzésének tervezése, programozása Szikszainé Király

Kockázatkezelés az egészségügyben

Kockázatkezelés az egészségügyben Varga Tünde Emese XVI. Ker. KESZ/Int.vez. főnővér MBM hallgató 2018.02.15. Előadás célja 1. Kockázattal kapcsolatos fogalmak bemutatása 2. Releváns jogszabályok ismertetése

Kockázatkezelés az egészségügyben Varga Tünde Emese XVI. Ker. KESZ/Int.vez. főnővér MBM hallgató 2018.02.15. Előadás célja 1. Kockázattal kapcsolatos fogalmak bemutatása 2. Releváns jogszabályok ismertetése

A Kar FEUVE rendszere

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU E l ő t e r j e s z t é s a Képviselő-testület 2008. március 28-i ülésére

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU E l ő t e r j e s z t é s a Képviselő-testület 2008. március 28-i ülésére

CÉLOK ÉS ELŐIRÁNYZATOK, KÖRNYEZETKÖZPONTÚ IRÁNYÍTÁSI ÉS MEB PROGRAMOK

1/6 oldal Tartalomjegyzék: 1/ Célmeghatározás 2/ Területi érvényesség 3/ Fogalom meghatározások 4/ Eljárás 5/ Kapcsolódó dokumentációk jegyzéke 6/ Dokumentálás Készítette: Szigeti Edit Jóváhagyta: Bálint

1/6 oldal Tartalomjegyzék: 1/ Célmeghatározás 2/ Területi érvényesség 3/ Fogalom meghatározások 4/ Eljárás 5/ Kapcsolódó dokumentációk jegyzéke 6/ Dokumentálás Készítette: Szigeti Edit Jóváhagyta: Bálint

Előterjesztés. A Képviselő-testület 2013. október 10-i ülésére. Intézkedési Terv az Állami Számvevőszék ellenőrzésének megállapításaira

Előterjesztés A Képviselő-testület 2013. október 10-i ülésére Intézkedési Terv az Állami Számvevőszék ellenőrzésének megállapításaira Tisztelt Képviselő-testület! Az Állami Számvevőszék 2013. évi jelentését

Előterjesztés A Képviselő-testület 2013. október 10-i ülésére Intézkedési Terv az Állami Számvevőszék ellenőrzésének megállapításaira Tisztelt Képviselő-testület! Az Állami Számvevőszék 2013. évi jelentését

ISO/DIS MILYEN VÁLTOZÁSOKRA SZÁMÍTHATUNK?

ISO/DIS 45001 MILYEN VÁLTOZÁSOKRA SZÁMÍTHATUNK? MIÉRT KELL SZABVÁNYOS IRÁNYÍTÁSI RENDSZER? Minden 15 másodpercben meghal egy dolgozó Minden 15 másodpercben 135 dolgozó szenved balesetet 2,3 m halálos baleset

ISO/DIS 45001 MILYEN VÁLTOZÁSOKRA SZÁMÍTHATUNK? MIÉRT KELL SZABVÁNYOS IRÁNYÍTÁSI RENDSZER? Minden 15 másodpercben meghal egy dolgozó Minden 15 másodpercben 135 dolgozó szenved balesetet 2,3 m halálos baleset

STRATÉGIAI ELLENŐRZÉSI TERVE

Kazincbarcika és Vonzáskörzete Többcélú Intézményi Kistérségi Társulás Belső Ellenőrzés 3700 Kazincbarcika, Fő tér 4., E-mail: vinati2@t-online.hu Tel. szám: 514-772, 20-823-98-47, 823-98-02 Iktatószám:

Kazincbarcika és Vonzáskörzete Többcélú Intézményi Kistérségi Társulás Belső Ellenőrzés 3700 Kazincbarcika, Fő tér 4., E-mail: vinati2@t-online.hu Tel. szám: 514-772, 20-823-98-47, 823-98-02 Iktatószám:

2018. évi belső ellenőrzési terv

Melléklet a /2017. (XI.23.) határozathoz Edelényi Közös Önkormányzati Hivatal Iktatószám: Edelényi Közös Önkormányzati Hivatalra vonatkozó 2018. évi belső ellenőrzési terv Készült: 2017. november 14. Készítette:

Melléklet a /2017. (XI.23.) határozathoz Edelényi Közös Önkormányzati Hivatal Iktatószám: Edelényi Közös Önkormányzati Hivatalra vonatkozó 2018. évi belső ellenőrzési terv Készült: 2017. november 14. Készítette:

INTEGRÁLT KOCKÁZATKEZELÉSI SZABÁLYZATA

INTEGRÁLT KOCKÁZATKEZELÉSI SZABÁLYZATA (Jelen szabályzatot a Szenátus a 61/2017. (V. 17.) sz. határozatával elfogadta) 2017. Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) Szenátusa tevékenysége

INTEGRÁLT KOCKÁZATKEZELÉSI SZABÁLYZATA (Jelen szabályzatot a Szenátus a 61/2017. (V. 17.) sz. határozatával elfogadta) 2017. Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) Szenátusa tevékenysége

Mindezek figyelembevételével Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve a következıket tartalmazza.

Melléklet a. /2014. (XII. 16.) kt. határozathoz Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. Törvény, az államháztartásról

Melléklet a. /2014. (XII. 16.) kt. határozathoz Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. Törvény, az államháztartásról

GAZDÁLKODÁSI SZABÁLYZAT

NYUGAT-MAGYARORSZÁGI EGYETEM GAZDÁLKODÁSI SZABÁLYZAT FEUVE SZABÁLYZAT SOPRON 2013 TARTALOMJEGYZÉK I. Bevezetés... 3 II. Ellenőrzési nyomvonal... 3 III. A kockázatkezelés rendszerének kialakítása... 4 IV.

NYUGAT-MAGYARORSZÁGI EGYETEM GAZDÁLKODÁSI SZABÁLYZAT FEUVE SZABÁLYZAT SOPRON 2013 TARTALOMJEGYZÉK I. Bevezetés... 3 II. Ellenőrzési nyomvonal... 3 III. A kockázatkezelés rendszerének kialakítása... 4 IV.

Pécsi Tudományegyetem Klinikai Központ ELJÁRÁS

Pécsi Tudományegyetem Klinikai Központ Készítette: Dr. Traiber-Harth Ibolya minőségirányítási igazgató 2014.04.30. Felülvizsgálta, aktualizálta:... Hegedüs Zsuzsanna mb. operatív vezető 2016.02.21. Jóváhagyta:...

Pécsi Tudományegyetem Klinikai Központ Készítette: Dr. Traiber-Harth Ibolya minőségirányítási igazgató 2014.04.30. Felülvizsgálta, aktualizálta:... Hegedüs Zsuzsanna mb. operatív vezető 2016.02.21. Jóváhagyta:...

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből Dr. Fekete István Budapesti Corvinus Egyetem tudományos munkatárs SzigmaSzervíz Kft. ügyvezető XXIII. Magyar

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből Dr. Fekete István Budapesti Corvinus Egyetem tudományos munkatárs SzigmaSzervíz Kft. ügyvezető XXIII. Magyar

E L Ő T E R J E S Z T É S Püspökladány Város Önkormányzata évi belső ellenőrzési tervéről

Polgármesteri Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. E L Ő T E R J E S Z T É S Önkormányzata 2013. évi belső ellenőrzési tervéről A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

Polgármesteri Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. E L Ő T E R J E S Z T É S Önkormányzata 2013. évi belső ellenőrzési tervéről A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

Költségvetési szervek ellenőrzése. V. Előadás. A Nemzetgazdasági Minisztérium által kiadott, a belső ellenőrzésre vonatkozó útmutatók

Költségvetési szervek ellenőrzése V. Előadás A Nemzetgazdasági Minisztérium által kiadott, a belső ellenőrzésre vonatkozó útmutatók A Nemzetgazdasági Minisztérium által kiadott, belső ellenőrzésre vonatkozó

Költségvetési szervek ellenőrzése V. Előadás A Nemzetgazdasági Minisztérium által kiadott, a belső ellenőrzésre vonatkozó útmutatók A Nemzetgazdasági Minisztérium által kiadott, belső ellenőrzésre vonatkozó

IRÁNYMUTATÁSOK AZ ESETLEGESEN TÁMOGATÓ INTÉZKEDÉSEKET MAGUK UTÁN VONÓ TESZTEKRŐL, VIZSGÁLATOKRÓL, ILLETVE ELJÁRÁSOKRÓL

EBA/GL/2014/09 2014. szeptember 22. Iránymutatások azon tesztek, vizsgálatok vagy eljárások típusairól, amelyek a bankok helyreállításáról és szanálásáról szóló irányelv 32. cikke (4) bekezdése (d) pontjának

EBA/GL/2014/09 2014. szeptember 22. Iránymutatások azon tesztek, vizsgálatok vagy eljárások típusairól, amelyek a bankok helyreállításáról és szanálásáról szóló irányelv 32. cikke (4) bekezdése (d) pontjának

Előterjesztés. Békés Város Képviselő-testülete 2013. október 30-i ülésére. Sorszám: III/9

Tárgy: Békés Város Önkormányzata évi ellenőrzési terve Előkészítette: Váczi Julianna osztályvezető Gazdasági osztály Gyarmati Zoltánné belső ellenőr Békési Kistérségi Iroda Véleményező Pénzügyi Bizottság

Tárgy: Békés Város Önkormányzata évi ellenőrzési terve Előkészítette: Váczi Julianna osztályvezető Gazdasági osztály Gyarmati Zoltánné belső ellenőr Békési Kistérségi Iroda Véleményező Pénzügyi Bizottság