A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára

|

|

|

- Imre Orsós

- 8 évvel ezelőtt

- Látták:

Átírás

1 A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Bevezető előadás Ivanyos János BPM-GOSPEL

2 Témakörök 1. Bemutatkozás 2. Irányítási képességfejlesztő projektek 3. Üzleti bizalom erősítése és a felelős vállalatirányítás 4. Felelős Vállalkozások Irányítási Modellje 5. Támogatás (eddigi eredmények) 6. Trusted Business Coaching program Felmérési példák Tapasztalatok 7. Minősítési Program 8. Trusted Business - további lépések 9. Aktuális képzési tematika áttekintése 2

3 1. Bemutatkozás Ivanyos János 22 évig az üzleti adminisztráció (könyvelés, bérszámfejtés, tanácsadás, informatika) kiszervezésével foglalkozó Memolux Kft. tulajdonosügyvezető igazgatója (2011-ig) 1995 óta EU kutatás-fejlesztési és képzési projektek irányítója (projektvezetője, szakmai koordinátora) A European Certification and Qualification Association (ECQA) egyesület magyarországi képviselője Számos más nemzetközi szakmai szervezet (IIA, ISACA, INTACS, stb.) tagja, rendszeres konferencia, illetve workshop előadó 2007 óta a Budapesti Gazdasági Főiskola oktatója, címzetes docens 2011-től az Enterprise SPICE nemzetközi kezdeményezés tanácsadó testületének tagja, a Trusted Business minősítési rendszer kidolgozója A Magyar Közgazdasági Társaság keretében november 23-án megalakult Felelős Vállalatirányítás szakosztály létrehozásának egyik kezdeményezője, elnökségi tagja és titkára 3

tagja, rendszeres konferencia, illetve workshop előadó 2007 óta a Budapesti Gazdasági Főiskola oktatója, címzetes docens 2011-től az Enterprise SPICE nemzetközi kezdeményezés tanácsadó testületének")

4 2. Irányítási képességfejlesztő projektek a BGF vezetésével Hivatkozási alap: Irányítás, Kockázatkezelés és Kontrollok (OECD Vállalatirányítási Elvek, jogi szabályozások, szabványok, ismert keretrendszerek) Integrált ellenőrzési koncepció (IA-Manager projekt, ) Referencia modellek (COSO, COBIT, stb.) Kockázati tolerancia (Risk Tolerance) és kockázatviselési szint (Risk Appetite) (COSO ERM szerint) Teljesítménymérés (COBIT szerint) Folyamatképesség-felmérés (ISO/IEC :2003) Folyamathoz kapcsolódó kockázat értékelése (ISO/IEC :2004) Többnyelvű terminológiai adatbázis (MONTIFIC projekt, ) Angol, német, spanyol, magyar, román ( Nemzetközi vizsgarendszer (ECQA) Vállalati értéknövelés (BPM-GOSPEL projekt, ) Célkitűzés-központúság (Enterprise SPICE, ISO 31000) Trusted Business modell és coaching program Megfelelés-irányítási forgatókönyvek (Stages Compliance Workbench adaptáció) 4

Többnyelvű terminológiai adatbázis (MONTIFIC projekt, 2008-2010) Angol, német, spanyol, magyar, román (www.training.ia-manager.")

5 3. Miért van szükség bizalomépítő programokra? Viharos gazdasági környezet: Pénzügyi válság & gazdasági visszaesés (hanyatlás?) Globális hatások a helyi/szektorális piacokon Az általános költségcsökkentési törekvések hatására az elérhető (házon belüli, vagy kiszervezett) kompetencia-szintek csökkennek Az érdekeltek elvárásai: Kiszámítható üzleti eredmények (kifejezettebb tolerancia-szintek) Konzervatív(abb) kockázatvállalalás (kockázatviselési szintek újradefiniálása) Elszámoltathatóság (kiegyensúlyozott kompenzációs csomagokkal) Ne legyenek irányítási botrányok vagy a hírnevet veszélyeztető egyéb jogi megfelelési problémák Költséghatékony kontrollok (kevesebb redundancia vagy átfedés) Szektor-specifikusan értelmezendő igények: Az üzleti partnerek közötti kölcsönös függőségi viszonyok erősödése Piaci igények változására való gyorsabb reagálás Beszállítói programok hosszú távú - üzleti - megbízhatóságot igényelnek Finanszírozási feltételeknek való megfelelés 5

Ne legyenek irányítási botrányok vagy a hírnevet veszélyeztető egyéb jogi megfelelési problémák Költséghatékony kontrollok (kevesebb redundancia vagy átfedés)")

6 3. Hogyan járul(jon) hozzá az eredményes vállalatirányítás a bizalom építéséhez? Elszámoltathatóság Nagyobb felelősség Chief Executive irányítási szinteken A stratégiai üzleti célkitűzések és a vezetői kontrollfolyamatok összekapcsolása Kevésbé izolált kockázatkezelési és compliance management programok Integrált felmérési/audit megközelítések Jogszabályi kötelezettségek (EU irányelv, Gt., szektor-specifikus előírások) teljesítése Átláthatóság Üzleti célok figyelembe vétele a megfelelési (compliance) tevékenységek irányításában és felügyeletében A kiválóság bemutatása közérthető módon (formában) Képzett és képesített emberi erőforrások alkalmazása Hitelesség biztosítása az üzleti célok időhorizontjának figyelembe vételével (a kontroll és felügyeleti tevékenységek során) Lefedettség Az üzleti működés feltételeinek és határainak meghatározása Az üzleti lehetőségek kiaknázása (fenntarthatóság) Az üzleti tevékenységre vonatkozó szektor-specifikus műszaki és/vagy szabályozási (kontroll-)követelmények meghivatkozása 6

teljesítése Átláthatóság Üzleti célok figyelembe vétele a megfelelési (compliance) tevékenységek irányításában és felügyeletében A kiválóság bemutatása közérthető")

7 3. A felelős vállalatirányítási rendszer kialakításának és fenntartásának alapjai az érdekelt felek elvárásai szerint kitűzött célok megvalósítását támogató üzleti stratégia a kockázatkezelés keretei az üzleti működés irányelveinek, eljárásainak és folyamatainak kialakítása az emberi erőforrások optimális hasznosítását biztosító szervezeti keretek a vállalati működés átlátható teljesítménymérő rendszere 7

8 3. Miért van szükség egy új modellre? A bevezetett és ismert kontroll keretrendszerek illetve folyamat-referenciamodellek csak akkor használhatóak fel a vállalkozások eredményes és hatékony irányítására, ha a vezetés kialakítja a saját, irányításhoz kapcsolódó célkitűzéseit is. Sajnálatos módon az ismert kontroll keretrendszerek és referenciamodellek szerkezete nehezen értelmezhető a vállalati felső vezetés által ahhoz, hogy a sajátos üzleti környezetnek megfelelő irányítási célokat kitűzhessék. A külső és belső audit szabványok és a szakirodalom nyelvezete idegen a vállalatvezetők számára. A megfelelési jelentések önmagukban nem jelentenek bizonyosságot az üzleti célok elérésére. 8

9 3. Irányítási célkitűzések és a kontroll alapú bizonyosság az audit nézőpontjából??? Source: ECIIA Corporate Governance Insights May

10 3. Váltás a megfelelés alapú bizonyosságról a vállalati kockázatkezelésre Nincs bizonyíték arra, hogy a megfelelés növeli az üzleti siker esélyét (ellenkezőleg: minden jelentős gazdasági botrányban vagy műszaki katasztrófában érintett vállalat a megfelelési és kiválósági jelentések sorával rendelkezett) A megfelelési kérdések menedzselése az alacsony szintű eredményekre (pl. tevékenységcélokra) korlátozódik A Vállalatirányításnak a kockázatok (vagyis a bizonytalanság vállalati célokra való hatásának) belső és külső összefüggéseire kell koncentrálnia Az egyes szervezeti és működési szintek vezetői döntéseinek támogatásához nélkülözhetetlen a megfelelő teljesítménymérés a kockázati kritériumok (szintek) kialakításához és alkalmazásához A teljesítménymérés támogatja a kockázatkezelési lehetőségek rangsorolását és érvényesítését (célkitűzés-alapú megfelelésirányítási forgatókönyvek) 10

kialakításához és alkalmazásához A teljesítménymérés támogatja a")

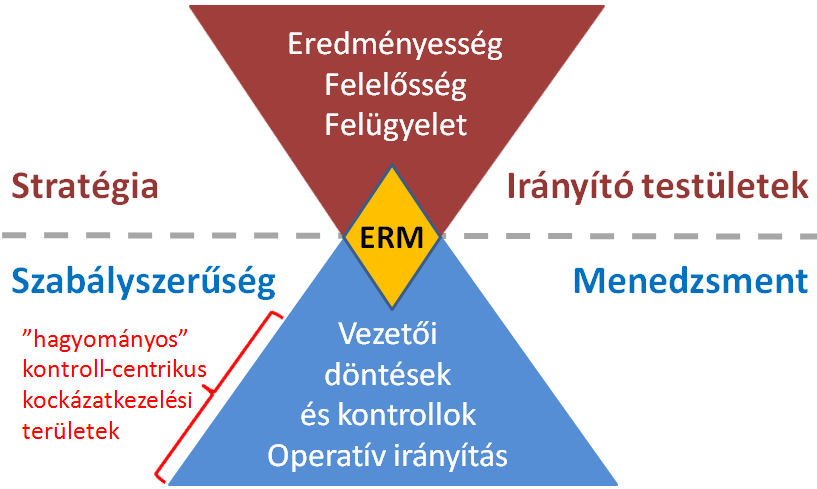

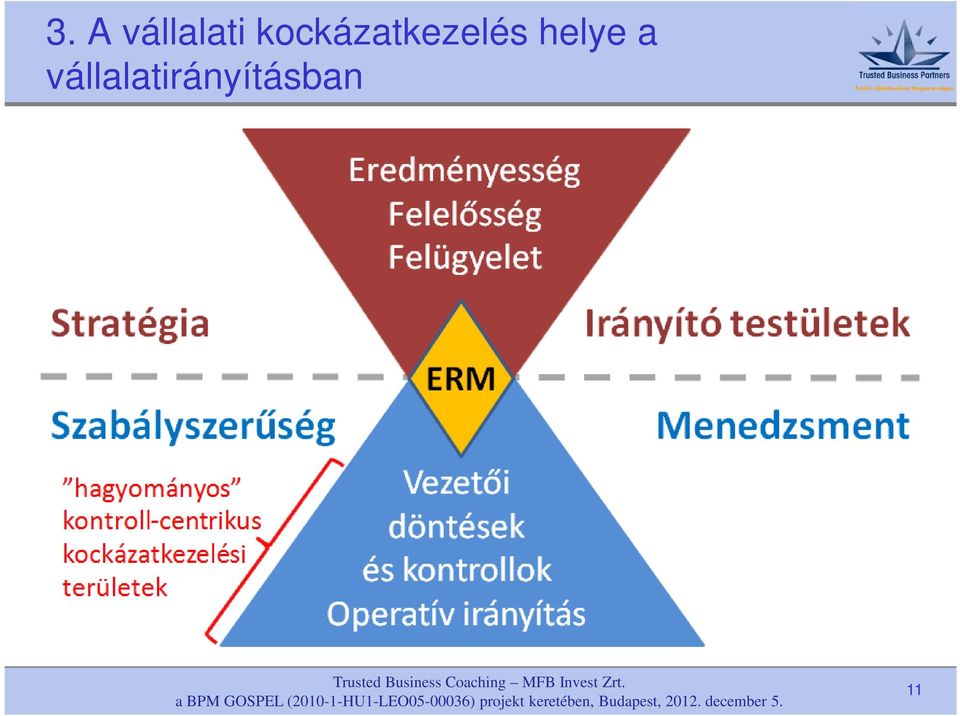

11 3. A vállalati kockázatkezelés helye a vállalatirányításban 11

12 4. Felelős Vállalkozások Irányítási Modellje Governance Model for Trusted Businesses Figyelembe veszi mind a vállalatirányítás, mind az ellenőrzés (auditálhatóság) szempontjait amikor az irányítási folyamatok meghatározásakor a vállalkozás vezetése számára fontos célokat tekinti kiindulópontnak, de megadja a megfelelőségi vizsgálatokat végző auditorok által elfogadott és használt kontroll keretrendszerek, illetve referenciamodellek folyamataira való pontos hivatkozásokat is. A folyamatleírások és alkalmazási gyakorlatok lehetővé teszik, hogy a felsővezetők és auditorok az irányítási képesség-profilokat az irányítási célkitűzésekkel összhangban használhassák (a kockázatkezelés belső összefüggéseiben). A hivatkozott legjobb alkalmazási gyakorlatok támogatják az irányítási célkitűzések elérését, és nem kipipálandó (kötelező) ellenőrző listaként szerepelnek. 12

13 4. Trusted Business - Felelős Vállalkozások Irányítási Célkitűzései Az Irányítási Modell a következő célkitűzéseket értelmezi az ismert referenciamodellek (COSO, COBIT and Enterprise SPICE) és a felelős vállalkozási alapelvek egyes alkalmazási területeiként azonosított irányítási folyamatok számára: Fenntartható Vállalati Működés Versenyképesség Kiaknázhatóság Elégedettség Szabályozott Vállalati Működés Kockázattudatosság Elszámoltathatóság Kompetencia Hitelesség Folyamatintegritás Adatvédelem Elkötelezettség Kontrollhatékonyság 13

14 4. A vállalati célok és az irányítási célkitűzések kapcsolata 14

15 4. Az irányítási célkitűzéseket támogató 11 alapelv Versenyképes Működés Az üzleti működés piaci elismertségének biztosítása. Kiaknázható Működés Az üzleti működés optimális hasznosítása a szervezet által. Kielégítő Működés Az ügyfél-elégedettség biztosítása az üzleti működés elfogadott kritérium-szintjei alapján. Kockázatértékelés A vállalkozás vezetése és munkatársai figyelembe veszik a megbízható üzleti működést és beszámolást érintő célok megvalósulását veszélyeztető kockázatokat a belső kontrollrendszer kialakításakor és az üzleti működés irányítása során. Kontrollirányítás A szervezet vezetése képes az üzleti folyamatok - a megbízható üzleti működést és beszámolást érintő céloknak megfelelő - kontroll alatt tartására. Kompetencia A megbízható üzleti működés és beszámolás céljait támogató irányítási rendszer fenntartásához szükséges szakértelem és tudás rendelkezésre áll és hasznosul. Információ-megbízhatóság A vállalati információs rendszer és a közzétett vállalatirányítási jelentések elemei hitelesek és konzisztensek. Folyamatellenőrzés A megbízható üzleti működés és beszámolás céljai és a folyamatintegritás alapelv vonatkozásában releváns kontrolltevékenységek kialakítása és működtetése eredményes. Adatvédelem A szervezet és a munkatársak elkötelezettek a rendszer- és adatbiztonsági, valamint a bizalmas adatkezelési alapelvek megvalósítása iránt, hogy elkerülhető legyen az üzleti működés során kezelt bizalmas információk jogosulatlan hozzáférése és illetéktelen felhasználása. Elkötelezettség A szervezet és a munkatársak elkötelezettek a megbízható üzleti működés és beszámolás céljainak, valamint az elérhetőségi alapelvnek megfelelő etikai és üzletfolytonossági követelmények teljesítése iránt. Kontrollhatékonyság A megbízható üzleti működés és beszámolás céljait támogató kontroll erőforrások felhasználása hatékony. 15

16 5. Támogatás (eddigi eredmények) Trusted Business Partners szolgáltatások Rendezvények, szemináriumok Lehetőség az irányítási követelmények megismerésére, a személyes képesség fejlesztésére Módszertan és felmérési eszközök A vállalkozás-minősítési eljárás felügyelete és az eredmények közzététele European Certification and Qualification Association (ECQA) A képzési programokban való részvétel eredményességét ECQA vizsgával lehet igazolni Az ECQA célul tűzte ki a nemzetközi Trusted Business vállalkozás-minősítési rendszer kialakítását Európai szintű lefedettség EU projektek Eddigi eredmények hasznosítása ( Nemzetközi és hazai konferenciák Új projekt eredmények (coaching támogató anyagok, új technológiák, új ECQA képesítések) beépítése 16

17 6. Trusted Business Coaching A coaching programban való részvétel előnyei: A Felelős Vállalkozások Irányítási Modelljéhez kapcsolódó ismeretek elsajátítása saját (munkahelyi) környezetben. Felmérési eszközök és megfelelés-irányítási forgatókönyvek alkalmazása. A hagyományos vizsgáztatási eljárás helyett a coaching során létrejött felmérési munkatermékek szakmai követelmények szerinti megfelelésének áttekintésével kerülhet igazolásra a megszerzett szaktudás (ECQA oklevél). A létrejövő felmérési eredmények kizárólag a résztvevő vállalat tulajdonát képezik, a személyek szakmai képességét igazoló eljárás csak a felmérési folyamat végrehajtási követelményeinek és az irányítási alapelvek és gyakorlatok megfelelő szintű elsajátítását dokumentálja. 17

.")

18 6. Trusted Business Coaching folyt. A coaching program végrehajtásának vállalati eredményei: A vállalat irányítási rendszerének feltérképezése a jelentős kockázati területek áttekintésével. Az irányítási erősségek és gyengeségek meghatározása, figyelembe véve a vállalati működéssel szemben támasztott elvárásokat. A főbb működési folyamatokra vonatkozó irányítási képesség meghatározása, vagyis annak felmérése, hogy a vállalat irányítási rendszere mennyire támogatja az operatív működést a vállalati célok teljesítésében. Felmérés készítése a vállalat irányítási rendszeréről, melyet felhasználva az irányító testületek (igazgatóság és/vagy felügyelő bizottság) tagjai eleget tehetnek a Gt. és a társaságirányítási ajánlások (kódex) által előírt ellenőrzési és tájékoztatási kötelezettségeiknek. Javaslat az irányítási rendszer továbbfejlesztésre. 18

tagjai eleget tehetnek a Gt.")

19 6. A felmérés végrehajtása A 11 irányítási célkitűzéssel kapcsolatos vállalatirányítási gyakorlatok átbeszélése a megfelelés-irányítási forgatókönyvek alapján (5 x 2-3 óra) Minden egyes célkitűzés kapcsán 3-3 eredmény és az azok elérését támogató gyakorlatok értékelésre kerülnek. Az értékelés egy négyfokozatú skála alkalmazásával történt (ISO/IEC alapján) Hiányos (15% alatt) Részben teljesült (16 és 50% között) Nagyjából teljesült (51 és 85% között) Hiánytalanul teljesült (85% felett) A nagyjából teljesült értékelés az érdekeltek által elfogadható kockázati szintet jelenthet szemben a részben teljesült értékeléssel, mely olyan lényeges hiányosságra utal, mely kezelést igényel. A részletes értékelési eredmények rögzítésre kerülnek az értékelő kérdőíven. 19

A nagyjából teljesült értékelés az érdekeltek által elfogadható kockázati szintet jelenthet szemben a részben teljesült értékeléssel, mely olyan lényeges hiányosságra")

20 6. Összefoglaló felmérési eredmények Kockázatértékelés (példa) Cél: Annak biztosítása, hogy a vállalkozás vezetése és munkatársai figyelembe vegyék a megbízható üzleti működést és beszámolást érintő célok megvalósulását veszélyeztető kockázatokat a belső kontrollrendszer kialakításakor és az üzleti működés irányítása során. Elvárt eredmények: 1.A vezetés által meghatározásra kerülnek a felelős vállalkozás irányítási céljai. Az irányítási célkitűzésekhez kiválasztott alkalmazási gyakorlatok végrehajtási követelményeinek (elfogadási szintjeinek) meghatározása nem történt meg. 2.Az irányítási célok időhorizontját figyelembe vevő kockázatfelmérések rendszeresen végrehajtásra kerülnek. Formalizált kockázatfelmérés nem készül, a stratégiai, működési és pénzügyi kockázatok figyelembe vétele a napi operatív irányítás része, azonban nem nyomon követhető. 3.A felelős vállalkozás irányítási céljait érintő kockázatok figyelembe vételre kerülnek a kontrolltevékenységek kialakításakor. A "kötelező" szabályzatokon és a pénzügyi/vezetői jóváhagyásokon kívül nincs kockázatelemzésre épülő kontrolltervezés és felülvizsgálat. Összefoglaló értékelés: Jelentős irányítási hiányosság/fejlődési potenciál a kockázattudatosság elvárt szintjének elérésében. 20

meghatározása nem történt meg. 2.")

21 6. Összefoglaló felmérési eredmények Kontrollirányítás (példa ) Cél: Annak biztosítása, hogy a szervezet vezetése képes legyen az üzleti folyamatok - a megbízható üzleti működést és beszámolást érintő céloknak megfelelő - kontroll alatt tartására. Elvárt eredmények: 1.A megbízható üzleti működést és beszámolást érintő célokra vonatkozó politikákat és eljárásokat következetesen aktualizálják, kommunikálják és az üzleti működés során alkalmazzák. A szervezeti működést szabályozó, "kötelező" dokumentumok lényegében megfelelőek. Részletes folyamat-, ill. kontroll-leírások nem készültek. 2.A megbízható üzleti működést és beszámolást érintő céloknak megfelelő szerepkörök és felelősségek azonosításra kerülnek. a szervezeti méret szerint megfelelően kialakított szabályzatokkal 3.A vezetés ösztönző magatartást tanúsít a megbízható üzleti működést és beszámolást érintő célok támogatására. a szervezeti adottságok szerint ráutaló magatartással Összefoglaló értékelés: Folyamat- és kontrolldokumentáció segítségével javítható lehet a felelősségek és hatáskörök megosztása, illetve biztosítható lehet az egyes pozíciók helyettesíthetősége, vagy időleges kapacitásbővítése. A folyamatok teljesebb körű dokumentálásának hiánya akadályozhatja az üzleti működési tevékenységek bővülését. 21

22 6. Átfogó következtetés (példa) Fejlesztendő területek: Kockázatkezelés Információ-biztonság és adatvédelem Folyamatellenőrzés Ajánlás: Folyamat- és kontrolldokumentáció segítségével javítható lehet a felelősségek és hatáskörök megosztása, illetve biztosítható lehet az egyes pozíciók helyettesíthetősége, vagy időleges kapacitásbővítése. A folyamatok részletesebb dokumentálása szükséges lehet az üzleti működési tevékenységek bővülése esetén. 22

23 6. Coaching tapasztalatok Időt kell szánni a felmérési modell megismertetésére. Törekedni kell arra, hogy a felmérés lehetőleg 1-2 hét alatt lebonyolításra kerüljön. A részvétel iránti érdekeltséget/elkötelezettséget/szándékot tudatosan erősíteni kell. Az egyes irányítási gyakorlatok relevanciájának megállapítása, illetve megvalósulásának értékelése a vizsgált működési és szervezeti szintek hasznossági és hatékonysági mutatóinak alkalmazásával támasztható alá, ami jelentős felkészülést igényelhet. Az irányítási/szabályozási dokumentumok áttekintésén kívül szükség van az üzleti tervezésre vonatkozó tulajdonosi elvárások átbeszélésére. A felmérési eredményeinek értékelésekor különösen hangsúlyozni kell, hogy az alkalmazott 4 fokozatú megfelelési skála által jelzett hiányosságokat (pl. csak nagyjából teljesült) nem a modellhez, hanem a vezetés által kitűzött/elfogadott szintekhez kell viszonyítani. 23

24 7. Trusted Business - Felelős Vállalkozás Minősítési Program Nem egy általános kontroll modellnek való megfelelést, hanem a valós üzleti céloknak és az üzleti környezet elvárásainak megfelelően kiválasztott saját (testreszabott) irányítási célok teljesülését igazolja. Az évente esedékes - belső vagy külső - vizsgálatok előírt követelmények szerinti lefolytatása, illetve ezen követelmények teljesülésének ellenőrzése. A vizsgálathoz szükséges szakmai tudás, illetve személyi képesítés meglétét nemzetközi - pl. az ECQA - Internal Financial Control Assessor - oklevél igazolja. A lefolytatott vizsgálat (önértékelés) eredményeinek hitelességét minősítési eljárás, illetve igény esetén a külső, független fél által lefolytatott helyszíni audit-vizsgálat igazolja. 24

25 8. Trusted Business - Felelős Vállalkozás További lépések MKT Felelős Vállalatirányítás szakosztály Munkacsoportok: rendezvények, szakmai anyagok, kamarák, stb. Aktív kapcsolattartás: ingyenes regisztráció a szakmai portálon és a Linkedin csoportban Legjobb gyakorlatok/minősítési eredmények közzététele A Minősítési Program elterjesztése Trusted Business Academy (képzés és coaching) Nemzetközi kapcsolatépítés OECD munkacsoport(ok) Nemzetközi képzési program (ECQA) Nemzetközi minősítési program (ECQA?) Új projektek Magyarországi pályázati lehetőségek (kormányzat, MFB, stb.) Közvetlen EU-s pályázati források Nagyvállalati szponzoráció (társadalmi felelősségvállalás) 25

26 9. Aktuális képzési tematika áttekintése Felelős Vállalatirányítás: Vissza a kockázatkezelési alapokhoz Kontroll keretrendszerek és értékelési módszereik Az irányítási képességfelmérés és vizsgálati eljárások áttekintése Konzultáció és a Trusted Business - Felelős Vállalkozás minősítési eljárás megfelelési követelményei és dokumentálási eszközei 26

27 9. Tematika: Felelős Vállalatirányítás: Vissza a kockázatkezelési alapokhoz OECD Vállalatirányítási Elvek és a pénzügyi válság tanulságai Szabályozási környezet: elvárások és gyakorlat Vállalati kockázatmenedzsment: vállalatirányítási szerepek és felelősségek Irányítási célkitűzések: a kockázati tolerancia és a kockázatviselési szint meghatározása Megfelelés-irányítási forgatókönyvek Az eredményesség értékelése: irányítási folyamatok és képességszintek Közzététel: a vonatkozó ajánlások és a követett gyakorlat elemzése Tanulságok: szektoronként és vállalkozási típusonként 27

28 9. Tematika: Kontroll keretrendszerek és értékelési módszereik A belső kontrollrendszer integrálása a vállalati kockázatkezelés rendszerébe A COSO (1992, 2004, 2006 és 2012) modellek és útmutatók Informatikai irányítás kontrollrendszere (COBIT) A szervezeti célok és a kontroll-információk kapcsolata A kontroll keretrendszerek alkalmazása a vállalatirányítási rendszer kialakításában: a kockázati tolerancia és kockázatviselési szint kialakítása és bemutatása az egyes üzleti működési területeken Az üzleti folyamatok meghatározása a kockázatviselési szintek figyelembe vételével A vezetői tényállítások dokumentálásának és értékelésének bemutatása gyakorlati példákon keresztül 28

29 9. Tematika: Az irányítási képességfelmérés és vizsgálati eljárások áttekintése Az irányítási folyamatképesség felmérése (az ISO/IEC szabvány alkalmazása) A folyamatképesség felmérési modellek alkalmazása a vállalati kockázatviselési szintek és a kontrollcélkitűzések meghatározására A folyamat-felmérési szabvány alkalmazása az irányítási folyamatok kockázatainak értékelésére A vezető testületek ellenőrzési és közzétételi kötelezettsége szintjén alkalmazható referenciamodell: a Felelős Vállalkozások Irányítási Modellje A vezető testületek általi ellenőrzési kötelezettség teljesítésének dokumentálása és közzététele 29

30 9. Tematika: Konzultáció és a Felelős Vállalkozás minősítési eljárás Konzultáció A Trusted Business - Felelős Vállalkozás minősítési eljárás megfelelési követelményei és dokumentálási eszközei A Trusted Business Felelős Vállalkozás minősítés tartalma és alkalmazási területei Más üzleti kiválósági modellekkel való összehasonlítás Üzleti előnyök ismertetése A Felelős Vállalkozások Irányítási Modelljének alkalmazása a minősítésre való felkészülésben és a minősítés alapjául szolgáló vizsgálati eljárásban A minősítési eljárás: a vizsgálat eredményeinek érvényesítése a dokumentálási követelmények és személyi feltételek teljesülése alapján A Trusted Business Felelős Vállalkozás minősítés ( trustmark ) használata és megújítása 30

31 Köszönöm megtisztelő figyelmüket! Ivanyos János 31

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Governance Model for Trusted Businesses Felelős Vállalkozások Irányítási Modellje Ivanyos János BPM-GOSPEL www.trusted.hu Témakörök

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Governance Model for Trusted Businesses Felelős Vállalkozások Irányítási Modellje Ivanyos János BPM-GOSPEL www.trusted.hu Témakörök

A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok. Ivanyos János Trusted Business Partners Kft www.trusted.hu

A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok alkalmazásában Ivanyos János Trusted Business Partners Kft www.trusted.hu Témakörök Rövid bemutatkozás ECQA Internal Financial Control Assessor képzési

A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok alkalmazásában Ivanyos János Trusted Business Partners Kft www.trusted.hu Témakörök Rövid bemutatkozás ECQA Internal Financial Control Assessor képzési

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

Indoklás (a hiányosan teljesülő eredmények megjelölésével) Rangsorolás (N/P/L/F)

Rangsorolás (N/P/L/F)") 1. szint Végrehajtott folyamat PA 1.1 Folyamat-végrehajtás Rangsorolás (N/P/L/F) Indoklás (a hiányosan teljesülő eredmények megjelölésével) Célmeghatározás: A vizsgálati eljárás a felelős vállalkozás irányítási

1. szint Végrehajtott folyamat PA 1.1 Folyamat-végrehajtás Rangsorolás (N/P/L/F) Indoklás (a hiányosan teljesülő eredmények megjelölésével) Célmeghatározás: A vizsgálati eljárás a felelős vállalkozás irányítási

Kockázatkezelés a vállalatirányítás nézőpontjából

Kockázatkezelés a vállalatirányítás nézőpontjából Ivanyos János, Trusted Business Partners Kft. Ebben a tanulmányban nem a hagyományos kockázati- és kontrolldokumentálás elvét, vagyis a lehetséges események

Kockázatkezelés a vállalatirányítás nézőpontjából Ivanyos János, Trusted Business Partners Kft. Ebben a tanulmányban nem a hagyományos kockázati- és kontrolldokumentálás elvét, vagyis a lehetséges események

Trusted Business Coaching Program

Trusted Business Coaching Program Az Európai Bizottság támogatásával (a BPM-GOSPEL (2010-1-HU1-LEO05-00036) nemzetközi innováció-transzfer projekt keretében) kidolgozott "Felelős Vállalkozások Irányítási

Trusted Business Coaching Program Az Európai Bizottság támogatásával (a BPM-GOSPEL (2010-1-HU1-LEO05-00036) nemzetközi innováció-transzfer projekt keretében) kidolgozott "Felelős Vállalkozások Irányítási

Kockázatkezelési Kézikönyv

Oldal: 1/55 Kockázatkezelési Kézikönyv Integrált forgatókönyvek alkalmazása a vállalati készült a Business Process Modelling for Governance SPICE and Internal Financial Control BPM-GOSPEL projekt eredményeinek

Oldal: 1/55 Kockázatkezelési Kézikönyv Integrált forgatókönyvek alkalmazása a vállalati készült a Business Process Modelling for Governance SPICE and Internal Financial Control BPM-GOSPEL projekt eredményeinek

Compliance szerepe és felelőssége a magyar bank/tőke és biztosítási piacon

Compliance szerepe és felelőssége a magyar bank/tőke és biztosítási piacon Szabó Katalin Csilla felügyelő Tőkepiaci felügyeleti főosztály Tőkepiaci és piacfelügyeleti igazgatóság 2015. november 27. 1 A

Compliance szerepe és felelőssége a magyar bank/tőke és biztosítási piacon Szabó Katalin Csilla felügyelő Tőkepiaci felügyeleti főosztály Tőkepiaci és piacfelügyeleti igazgatóság 2015. november 27. 1 A

FElElôS vállalkozások irányítási modellje

FElElôS vállalkozások irányítási modellje A vállalkozások irányítási KépESSéGénEK FEJlESzTéSéhEz 2012. november Leonardo da Vinci Innovation Transfer Project BPM-GOSPEL (2010-1-HU1-LEO05-00036) Business

FElElôS vállalkozások irányítási modellje A vállalkozások irányítási KépESSéGénEK FEJlESzTéSéhEz 2012. november Leonardo da Vinci Innovation Transfer Project BPM-GOSPEL (2010-1-HU1-LEO05-00036) Business

XXVII. Magyar Minőség Hét Konferencia

XXVII. Magyar Minőség Hét Konferencia 2018. november 6. Dr. Fekete István Ügyvezető SzigmaSzervíz Üzleti Kockázatelemző Kft. TARTALOM Kockázatmenedzsmenttel kapcsolatos alapfogalmak Kockázatmenedzsment

XXVII. Magyar Minőség Hét Konferencia 2018. november 6. Dr. Fekete István Ügyvezető SzigmaSzervíz Üzleti Kockázatelemző Kft. TARTALOM Kockázatmenedzsmenttel kapcsolatos alapfogalmak Kockázatmenedzsment

Kockázatkezelési Kézikönyv

Oldal: 1/93 Kockázatkezelési Kézikönyv Irányítási forgatókönyvek alkalmazása az integrált vállalati kockázatkezelés Készítette: Trusted Business Partners Kft. www.trusted.hu 2014. április Oldal: 2/93 Tartalom

Oldal: 1/93 Kockázatkezelési Kézikönyv Irányítási forgatókönyvek alkalmazása az integrált vállalati kockázatkezelés Készítette: Trusted Business Partners Kft. www.trusted.hu 2014. április Oldal: 2/93 Tartalom

Információbiztonság irányítása

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

ISO 9001 kockázat értékelés és integrált irányítási rendszerek

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA 1. A tréning programja 1.1. Megnevezés Belső ellenőrzés alapjai a belső ellenőrzés gyakorlata 1.2. A tréning célja A hatnapos tréning sikeres elvégzésével

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA 1. A tréning programja 1.1. Megnevezés Belső ellenőrzés alapjai a belső ellenőrzés gyakorlata 1.2. A tréning célja A hatnapos tréning sikeres elvégzésével

Belső ellenőrzés és compliance. szolgáltatások. Cover. KPMG.hu

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

Gondolatok a belső auditorok felkészültségéről és értékeléséről Előadó: Turi Tibor vezetési tanácsadó, CMC az MSZT/MCS 901 szakértője

Gondolatok a belső auditorok felkészültségéről és értékeléséről Előadó: Turi Tibor vezetési tanácsadó, CMC az MSZT/MCS 901 szakértője 1 Az előadás témái Emlékeztetőül: összefoglaló a változásokról Alkalmazási

Gondolatok a belső auditorok felkészültségéről és értékeléséről Előadó: Turi Tibor vezetési tanácsadó, CMC az MSZT/MCS 901 szakértője 1 Az előadás témái Emlékeztetőül: összefoglaló a változásokról Alkalmazási

Információbiztonság fejlesztése önértékeléssel

Információbiztonság fejlesztése önértékeléssel Fábián Zoltán Dr. Horváth Zsolt, 2011 Kiindulás SZTE SZAKK információ információ adatvédelmi szabályozás napi gyakorlat információ Milyen az összhang? belső

Információbiztonság fejlesztése önértékeléssel Fábián Zoltán Dr. Horváth Zsolt, 2011 Kiindulás SZTE SZAKK információ információ adatvédelmi szabályozás napi gyakorlat információ Milyen az összhang? belső

Aktualitások a minőségirányításban

BUSINESS ASSURANCE Aktualitások a minőségirányításban Auditok változásai ZRUPKÓ János 1 SAFER, SMARTER, GREENER Új távlatok Biztosítani, hogy a minőségirányítás többet jelentsen egy tanúsításnál és amely

BUSINESS ASSURANCE Aktualitások a minőségirányításban Auditok változásai ZRUPKÓ János 1 SAFER, SMARTER, GREENER Új távlatok Biztosítani, hogy a minőségirányítás többet jelentsen egy tanúsításnál és amely

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver Kassai Eszter kockázatelemzési tanácsadó MÉTP konferencia, 2010. június 10. A kockázat fogalma

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver Kassai Eszter kockázatelemzési tanácsadó MÉTP konferencia, 2010. június 10. A kockázat fogalma

Új szabvány a társadalmi felelősségvállalás fejlődéséért: ISO 26000 ÉMI-TÜV SÜD kerekasztal-beszélgetés

Új szabvány a társadalmi felelősségvállalás fejlődéséért: ISO 26000 ÉMI-TÜV SÜD kerekasztal-beszélgetés 2012.04.26. ÉMI-TÜV SÜD Kft. 1 7 May 2012 Az RTG Vállalati Felelősség Tanácsadó Kft. és az ISO 26000

Új szabvány a társadalmi felelősségvállalás fejlődéséért: ISO 26000 ÉMI-TÜV SÜD kerekasztal-beszélgetés 2012.04.26. ÉMI-TÜV SÜD Kft. 1 7 May 2012 Az RTG Vállalati Felelősség Tanácsadó Kft. és az ISO 26000

Védelmi Vonalak - Compliance

Dr. Wieland Zsolt igazgató Compliance Igazgatóság Védelmi Vonalak - Compliance 2013. Február 14. Tartalom 1 2 3 4 1 2 3 4 Védelmi vonalak Compliance az mi? Compliance feladatok Gyakorlatban 1 Belső védelmi

Dr. Wieland Zsolt igazgató Compliance Igazgatóság Védelmi Vonalak - Compliance 2013. Február 14. Tartalom 1 2 3 4 1 2 3 4 Védelmi vonalak Compliance az mi? Compliance feladatok Gyakorlatban 1 Belső védelmi

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A ÉVEKRE

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

A belső kontrollrendszer és s a. gyakorlatban október 15.

A belső kontrollrendszer és s a belső ellenőrz rzés kapcsolódási si pontjai a gyakorlatban Görgényi GáborG A belső ellenőrz rzés s helye a belső kontrollrendszerben 2 A belső ellenőrz rzés s feladatai

A belső kontrollrendszer és s a belső ellenőrz rzés kapcsolódási si pontjai a gyakorlatban Görgényi GáborG A belső ellenőrz rzés s helye a belső kontrollrendszerben 2 A belső ellenőrz rzés s feladatai

A Pénzügyi Szervezetek Állami Felügyelete Elnökének 1/2010. számú ajánlása a javadalmazási politika alkalmazásáról. I. Az ajánlás célja és hatálya

A Pénzügyi Szervezetek Állami Felügyelete Elnökének 1/2010. számú ajánlása a javadalmazási politika alkalmazásáról I. Az ajánlás célja és hatálya 1. Az ajánlásban foglalt elvárások követése a Pénzügyi

A Pénzügyi Szervezetek Állami Felügyelete Elnökének 1/2010. számú ajánlása a javadalmazási politika alkalmazásáról I. Az ajánlás célja és hatálya 1. Az ajánlásban foglalt elvárások követése a Pénzügyi

XXIII. MAGYAR MINŐSÉG HÉT

XXIII. MAGYAR MINŐSÉG HÉT MŰHELYMUNKA MINŐSÉGIRÁNYÍTÁSI RENDSZEREK ÁTALAKÍTÁSA AZ ISO 9001:2015 SZERINT GYAKORLATI FOGÁSOK. TOHL ANDRÁS TECHNIKAI VEZETŐ SGS HUNGÁRIA KFT. NAPIREND Bevezetés, problémák,

XXIII. MAGYAR MINŐSÉG HÉT MŰHELYMUNKA MINŐSÉGIRÁNYÍTÁSI RENDSZEREK ÁTALAKÍTÁSA AZ ISO 9001:2015 SZERINT GYAKORLATI FOGÁSOK. TOHL ANDRÁS TECHNIKAI VEZETŐ SGS HUNGÁRIA KFT. NAPIREND Bevezetés, problémák,

Felelős vállalatirányítás és köztulajdon

Felelős vállalatirányítás és köztulajdon -Elvárások és lehetőségek- Dr. Szuper József 2012.11.23. Miről lesz szó? I. Felelős vállalatirányítás és állami vállalatok Miért kell ez? Történelmi alapvetés Az

Felelős vállalatirányítás és köztulajdon -Elvárások és lehetőségek- Dr. Szuper József 2012.11.23. Miről lesz szó? I. Felelős vállalatirányítás és állami vállalatok Miért kell ez? Történelmi alapvetés Az

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből Dr. Fekete István Budapesti Corvinus Egyetem tudományos munkatárs SzigmaSzervíz Kft. ügyvezető XXIII. Magyar

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből Dr. Fekete István Budapesti Corvinus Egyetem tudományos munkatárs SzigmaSzervíz Kft. ügyvezető XXIII. Magyar

ELŐTERJESZTÉS. Újhartyán Község Önkormányzata Képviselő-testületének. 2012. november 27-i ülésére. 5. napirendhez. Tóth Antal Pénzügyi biz.

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére.

Izsák Város Címzetes Főjegyzőjétől. E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére. Tárgy: Az Izsáki Polgármesteri Hivatal Szervezeti és Működési Szabályzatának módosítása.

Izsák Város Címzetes Főjegyzőjétől. E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére. Tárgy: Az Izsáki Polgármesteri Hivatal Szervezeti és Működési Szabályzatának módosítása.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

Költségvetési szervek ellenőrzése. V. Előadás. A Nemzetgazdasági Minisztérium által kiadott, a belső ellenőrzésre vonatkozó útmutatók

Költségvetési szervek ellenőrzése V. Előadás A Nemzetgazdasági Minisztérium által kiadott, a belső ellenőrzésre vonatkozó útmutatók A Nemzetgazdasági Minisztérium által kiadott, belső ellenőrzésre vonatkozó

Költségvetési szervek ellenőrzése V. Előadás A Nemzetgazdasági Minisztérium által kiadott, a belső ellenőrzésre vonatkozó útmutatók A Nemzetgazdasági Minisztérium által kiadott, belső ellenőrzésre vonatkozó

AZ INFORMÁCIÓMENEDZSMENT ÉS A GDPR ADATBIZTONSÁG INTEGRÁLÁSA

, 2018.04.20. A minőségirányítás a vállalati jó működés támogatója. Ne feledkezzünk meg az információmenedzsmentről és az adatbiztonságról sem! AZ INFORMÁCIÓMENEDZSMENT ÉS A GDPR ADATBIZTONSÁG INTEGRÁLÁSA

, 2018.04.20. A minőségirányítás a vállalati jó működés támogatója. Ne feledkezzünk meg az információmenedzsmentről és az adatbiztonságról sem! AZ INFORMÁCIÓMENEDZSMENT ÉS A GDPR ADATBIZTONSÁG INTEGRÁLÁSA

2015-2018. Község Önkormányzata

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

XXXIII. Magyar Minőség Hét 2014 Átállás az ISO/IEC 27001 új verziójára 2014. november 4.

2014 Átállás az ISO/IEC 27001 új verziójára 2014. november 4. Móricz Pál ügyvezető igazgató Szenzor Gazdaságmérnöki Kft. változások célja Előadás tartalma megváltozott fogalmak, filozófia mit jelentenek

2014 Átállás az ISO/IEC 27001 új verziójára 2014. november 4. Móricz Pál ügyvezető igazgató Szenzor Gazdaságmérnöki Kft. változások célja Előadás tartalma megváltozott fogalmak, filozófia mit jelentenek

JOGI, MEGFELELŐSÉGI ELEMZÉS

JOGI, MEGFELELŐSÉGI ELEMZÉS A compliance szerepe az Állami Számvevőszék tevékenységében Előadó: Dr. Farkasinszki Ildikó szervezési vezető, Állami Számvevőszék Compliance szervezeti integritás A compliance

JOGI, MEGFELELŐSÉGI ELEMZÉS A compliance szerepe az Állami Számvevőszék tevékenységében Előadó: Dr. Farkasinszki Ildikó szervezési vezető, Állami Számvevőszék Compliance szervezeti integritás A compliance

Nemzetközi elvárások a belső ellenőrzés területén IAIS ICP

Nemzetközi elvárások a belső ellenőrzés területén IAIS ICP Butyka Edit Biztosításfelügyeleti főosztály 2005. május 24. IAIS (International Association of Insurance Supervisors) 1994-ben alapították, 180

Nemzetközi elvárások a belső ellenőrzés területén IAIS ICP Butyka Edit Biztosításfelügyeleti főosztály 2005. május 24. IAIS (International Association of Insurance Supervisors) 1994-ben alapították, 180

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana Programvezető: dr. Buxbaum Miklós Kombinált képzés: e-learning tananyag és háromnapos tréning

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana Programvezető: dr. Buxbaum Miklós Kombinált képzés: e-learning tananyag és háromnapos tréning

Útmutató a köztulajdonban álló társaságok vállalatirányítási rendszerének vizsgálatához

Oldal: 1/69 Útmutató a köztulajdonban álló társaságok vállalatirányítási Készítette: Trusted Business Partners Kft. www.trusted.hu 2014. július Oldal: 2/69 Tartalom 1. A TULAJDONOSI KONTROLL ÉRVÉNYESÍTÉSE...

Oldal: 1/69 Útmutató a köztulajdonban álló társaságok vállalatirányítási Készítette: Trusted Business Partners Kft. www.trusted.hu 2014. július Oldal: 2/69 Tartalom 1. A TULAJDONOSI KONTROLL ÉRVÉNYESÍTÉSE...

SZERETETTEL ÜDVÖZÖLJÜK AZ ISOFÓRUM TAVASZ KONFERENCIA RÉSZTVEVŐIT!

ISO EGYESÜLET SZERETETTEL ÜDVÖZÖLJÜK AZ ISO TAVASZ KONFERENCIA RÉSZTVEVŐIT! ISO Elnökség ISO Tavasz * 2018. ápr. 20. 1 ÉRTÉKRENDÜNK Közhasznú tevékenységet végző civil egyesület Jogszerűen és a tagság

ISO EGYESÜLET SZERETETTEL ÜDVÖZÖLJÜK AZ ISO TAVASZ KONFERENCIA RÉSZTVEVŐIT! ISO Elnökség ISO Tavasz * 2018. ápr. 20. 1 ÉRTÉKRENDÜNK Közhasznú tevékenységet végző civil egyesület Jogszerűen és a tagság

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Minőség szervezeti keretekben Az ELTE EKSZ Minőségirányítási

Eötvös Loránd Tudományegyetem Egyetemi Könyvtári Szolgálat Minőség szervezeti keretekben Az ELTE EKSZ Minőségirányítási Kézikönyve Kálóczi Katalin a Könyvtári Tanács Minőségfejlesztési munkacsoportjának

Eötvös Loránd Tudományegyetem Egyetemi Könyvtári Szolgálat Minőség szervezeti keretekben Az ELTE EKSZ Minőségirányítási Kézikönyve Kálóczi Katalin a Könyvtári Tanács Minőségfejlesztési munkacsoportjának

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására.

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására Balkay Attila Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására Balkay Attila Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok

A Bankok Bázel II megfelelésének informatikai validációja

A Bankok Bázel II megfelelésének informatikai validációja 2010. november 30. Informatika felügyeleti főosztály: Gajdosné Sági Katalin Gajdos.Katalin@PSZAF.hu Kofrán László - Kofran.Laszlo@PSZAF.hu Bázel

A Bankok Bázel II megfelelésének informatikai validációja 2010. november 30. Informatika felügyeleti főosztály: Gajdosné Sági Katalin Gajdos.Katalin@PSZAF.hu Kofrán László - Kofran.Laszlo@PSZAF.hu Bázel

ISO Minőségirányítási rendszerek. Útmutató a működés fejlesztéséhez

Minőségirányítási rendszerek. Útmutató a működés fejlesztéséhez 2 a folyamatszemléletű megközelítés alkalmazását segíti elő az érdekelt felek megelégedettségének növelése céljából kiemeli a következő szempontok

Minőségirányítási rendszerek. Útmutató a működés fejlesztéséhez 2 a folyamatszemléletű megközelítés alkalmazását segíti elő az érdekelt felek megelégedettségének növelése céljából kiemeli a következő szempontok

PMO Érettségi szint és versenyelőny. Kovács Ádám

PMO Érettségi szint és versenyelőny Kovács Ádám kovacs.adam@pmi.hu 1. PMO terjedése A 90 es évek végétől dinamikusan növekszik a PMOk száma Létrehozás oka különböző, cél a projektek jobb átláthatósága

PMO Érettségi szint és versenyelőny Kovács Ádám kovacs.adam@pmi.hu 1. PMO terjedése A 90 es évek végétől dinamikusan növekszik a PMOk száma Létrehozás oka különböző, cél a projektek jobb átláthatósága

III. 3. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap)

") A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

Az ISO 27001-es tanúsításunk tapasztalatai

Az ISO 27001-es tanúsításunk tapasztalatai Bartek Lehel Zalaszám Informatika Kft. 2012. május 11. Az ISO 27000-es szabványsorozat az adatbiztonság a védelmi rendszer olyan, a védekező számára kielégítő

Az ISO 27001-es tanúsításunk tapasztalatai Bartek Lehel Zalaszám Informatika Kft. 2012. május 11. Az ISO 27000-es szabványsorozat az adatbiztonság a védelmi rendszer olyan, a védekező számára kielégítő

A., ALAPELVEK VÁLTOZÁSAI

A., ALAPELVEK VÁLTOZÁSAI S.sz. ISO 9001:2008 ISO 9001:2015 1) vevőközpontúság vevőközpontúság 2) vezetés vezetői szerepvállalás 3) a munkatársak bevonása a munkatársak elköteleződése 4) folyamatszemléletű

A., ALAPELVEK VÁLTOZÁSAI S.sz. ISO 9001:2008 ISO 9001:2015 1) vevőközpontúság vevőközpontúság 2) vezetés vezetői szerepvállalás 3) a munkatársak bevonása a munkatársak elköteleződése 4) folyamatszemléletű

"31. A jegyző és az aljegyző" "Az aljegyző. 56/A. (1) A polgármester a jegyző javaslatára pályázat alapján aljegyzőt nevez ki.

A polgármester a jegyző javaslatára pályázat alapján aljegyzőt nevez ki.") Cece Nagyközségi Önkormányzat Képviselő-testületének 4/2014.(II.20.)önkormányzati rendelete az Önkormányzat Szervezeti és Működési Szabályzatáról szóló 18/2013.(XII.30.)önkormányzati rendelet módosításáról

Cece Nagyközségi Önkormányzat Képviselő-testületének 4/2014.(II.20.)önkormányzati rendelete az Önkormányzat Szervezeti és Működési Szabályzatáról szóló 18/2013.(XII.30.)önkormányzati rendelet módosításáról

Belső kontrollok és integritás az önkormányzatoknál

ÁSZ Közigazgatási és Igazságügyi Minisztérium szemináriuma 2013. április 25. Belső kontrollok és integritás az önkormányzatoknál A belső kontrollok ellenőrzésének tervezése, programozása Szikszainé Király

ÁSZ Közigazgatási és Igazságügyi Minisztérium szemináriuma 2013. április 25. Belső kontrollok és integritás az önkormányzatoknál A belső kontrollok ellenőrzésének tervezése, programozása Szikszainé Király

Bankkonferencia Visegrád, november panel: Validációs és prevalidációs tapasztalatok

Bankkonferencia Visegrád, 2006. november 13-14. 2. panel: Validációs és prevalidációs tapasztalatok 1. Magyarországi bankoknál bevezetésre kerülő módszerek 2. Szabályozás és a kapcsolódó CEBS anyagok 3.

Bankkonferencia Visegrád, 2006. november 13-14. 2. panel: Validációs és prevalidációs tapasztalatok 1. Magyarországi bankoknál bevezetésre kerülő módszerek 2. Szabályozás és a kapcsolódó CEBS anyagok 3.

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

Informatika-irányítás új keretek között. PSZÁF projekt

PSZÁF projekt Horváth Csaba Vezérigazgató-helyettes 1 Napirend 1. Változások az elmúlt években A CIB üzleti fejlődése, az IT helyzete és szerepe a változó környezetben 2. A gyors felzárkózás Hogyan hozzuk

PSZÁF projekt Horváth Csaba Vezérigazgató-helyettes 1 Napirend 1. Változások az elmúlt években A CIB üzleti fejlődése, az IT helyzete és szerepe a változó környezetben 2. A gyors felzárkózás Hogyan hozzuk

VINÇOTTE HUNGARY. ISO Üzleti kockázatok kezelése és csökkentése Péter Lajos, vezető auditor,

VINÇOTTE HUNGARY ISO 31000 2015 Üzleti kockázatok kezelése és csökkentése Péter Lajos, vezető auditor, peter.lajos@vincotte.hu Safety, quality & environmental services Ha valamit nem tudsz egyszerűen elmagyarázni,

VINÇOTTE HUNGARY ISO 31000 2015 Üzleti kockázatok kezelése és csökkentése Péter Lajos, vezető auditor, peter.lajos@vincotte.hu Safety, quality & environmental services Ha valamit nem tudsz egyszerűen elmagyarázni,

A CRD prevalidáció informatika felügyelési vonatkozásai

A CRD prevalidáció informatika felügyelési vonatkozásai Budapest, 2007. január 18. Gajdosné Sági Katalin PSZÁF, Informatika felügyeleti főosztály gajdos.katalin@pszaf.hu Tartalom CRD előírások GL10 ajánlás

A CRD prevalidáció informatika felügyelési vonatkozásai Budapest, 2007. január 18. Gajdosné Sági Katalin PSZÁF, Informatika felügyeleti főosztály gajdos.katalin@pszaf.hu Tartalom CRD előírások GL10 ajánlás

Etikus és megfelelő értékesítés a fenntartható jövedelmezőség érdekében

Etikus és megfelelő értékesítés a fenntartható jövedelmezőség érdekében KKV Versenyképesség és Fenntarthatóság Szakkonferencia MKT Felelős Vállalatirányítási Szakosztály 2016. április 22. A Menedzsment

Etikus és megfelelő értékesítés a fenntartható jövedelmezőség érdekében KKV Versenyképesség és Fenntarthatóság Szakkonferencia MKT Felelős Vállalatirányítási Szakosztály 2016. április 22. A Menedzsment

COBIT Keretrendszer I. Szikora Zsolt, DE 2008

COBIT Keretrendszer I Szikora Zsolt, DE 2008 Tartalom 1. Bevezetés 2. Alap kérdések (Miért? Ki? Mit? ) + Hogyan? 3. Információ-kritériumok 4. Üzleti és Informatikai célok, EF mngmnt 5. Szakterületek(PO,

COBIT Keretrendszer I Szikora Zsolt, DE 2008 Tartalom 1. Bevezetés 2. Alap kérdések (Miért? Ki? Mit? ) + Hogyan? 3. Információ-kritériumok 4. Üzleti és Informatikai célok, EF mngmnt 5. Szakterületek(PO,

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/552-022 Tárgyalja: Pénzügyi és Településfejlesztési Bizottság Tisztelt Képviselő-testület! E L Ő T E R J E S Z T É S Újszász Város Képviselő-testületének

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/552-022 Tárgyalja: Pénzügyi és Településfejlesztési Bizottság Tisztelt Képviselő-testület! E L Ő T E R J E S Z T É S Újszász Város Képviselő-testületének

Tolna Megyei Önkormányzat Közgyűlésének december 2-i ülése 8. számú napirendi pontja

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Projekt szponzor : siker - felelősség - kompetencia

Projekt szponzor : siker - felelősség - kompetencia dr. Prónay Gábor 11. Projektmenedzsment a Gazdaságban Fórum 2008. április 10. AZ ELŐADÁS CÉLJA figyelem felhívás a projekt tulajdonos/szponzor meghatározó

Projekt szponzor : siker - felelősség - kompetencia dr. Prónay Gábor 11. Projektmenedzsment a Gazdaságban Fórum 2008. április 10. AZ ELŐADÁS CÉLJA figyelem felhívás a projekt tulajdonos/szponzor meghatározó

Belső és külső ellenőrzés, kockázatkezelés a közszektorban

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

Üzleti architektúra menedzsment, a digitális integrált irányítási rendszer

Üzleti architektúra menedzsment, a digitális integrált irányítási rendszer XXII. MINŐSÉGSZAKEMBEREK TALÁLKOZÓJA A digitalizálás a napjaink sürgető kihívása Dr. Ányos Éva működésfejlesztési tanácsadó Magyar

Üzleti architektúra menedzsment, a digitális integrált irányítási rendszer XXII. MINŐSÉGSZAKEMBEREK TALÁLKOZÓJA A digitalizálás a napjaink sürgető kihívása Dr. Ányos Éva működésfejlesztési tanácsadó Magyar

Bodorkós Ferenc polgármester évi belső ellenőrzési terv

Gencsapáti Község Önkormányzata 2017. évi belső ellenőrzési terve Bodorkós Ferenc polgármester Kőszegfalviné Pajor Klára belső ellenőrzési vezető Dr. Görög István jegyző 2017. évi belső ellenőrzési terv

Gencsapáti Község Önkormányzata 2017. évi belső ellenőrzési terve Bodorkós Ferenc polgármester Kőszegfalviné Pajor Klára belső ellenőrzési vezető Dr. Görög István jegyző 2017. évi belső ellenőrzési terv

A kockázatalapú felügyelés tapasztalatai

A kockázatalapú felügyelés tapasztalatai dr. Szebelédi Ferenc főosztályvezető Biztosítási konzultáció 2017. december 6. 1 Kockázatértékelési folyamat Mennyiségi információk Minőségi információk Adatszolgáltatás

A kockázatalapú felügyelés tapasztalatai dr. Szebelédi Ferenc főosztályvezető Biztosítási konzultáció 2017. december 6. 1 Kockázatértékelési folyamat Mennyiségi információk Minőségi információk Adatszolgáltatás

EU Környezetvédelmi Vezetési és Hitelesítési Rendszer (EMAS III.) 3. EMAS KEREKASZTAL (2009. május 29.) EMAS EMAS I. rendelet (1993.) Új szabályozási megközelítés: önkéntes eszköz Alternativa a szokásos

EU Környezetvédelmi Vezetési és Hitelesítési Rendszer (EMAS III.) 3. EMAS KEREKASZTAL (2009. május 29.) EMAS EMAS I. rendelet (1993.) Új szabályozási megközelítés: önkéntes eszköz Alternativa a szokásos

FÓKUSZOK AZ UNIÓS PROJEKTEK BELSŐ ELLENŐRZÉSE SORÁN. Budapest, december 6.

FÓKUSZOK AZ UNIÓS PROJEKTEK BELSŐ ELLENŐRZÉSE SORÁN Budapest, 2012. december 6. Szereplők I. Belső ellenőrzés Pályázó/Kedvezményezett Külső ellenőrzések Szereplők II. - Hazai szervezetek Állami Számvevőszék

FÓKUSZOK AZ UNIÓS PROJEKTEK BELSŐ ELLENŐRZÉSE SORÁN Budapest, 2012. december 6. Szereplők I. Belső ellenőrzés Pályázó/Kedvezményezett Külső ellenőrzések Szereplők II. - Hazai szervezetek Állami Számvevőszék

2018. évi belső ellenőrzési terv

Melléklet a /2017. (XI.23.) határozathoz Edelényi Közös Önkormányzati Hivatal Iktatószám: Edelényi Közös Önkormányzati Hivatalra vonatkozó 2018. évi belső ellenőrzési terv Készült: 2017. november 14. Készítette:

Melléklet a /2017. (XI.23.) határozathoz Edelényi Közös Önkormányzati Hivatal Iktatószám: Edelényi Közös Önkormányzati Hivatalra vonatkozó 2018. évi belső ellenőrzési terv Készült: 2017. november 14. Készítette:

Gyöngy István MS osztályvezető

Gyöngy István MS osztályvezető www.emi-tuv.hu Hogyan készítsük el az új MIR dokumentációt, hogyan készüljünk fel a külső fél általi auditra?. 25 éve Magyarországon Tanúsítás / Hitelesítés: NAT akkreditáció

Gyöngy István MS osztályvezető www.emi-tuv.hu Hogyan készítsük el az új MIR dokumentációt, hogyan készüljünk fel a külső fél általi auditra?. 25 éve Magyarországon Tanúsítás / Hitelesítés: NAT akkreditáció

TÁMOP-4.1.1/A-10/1/KONV-2010-0019

Társadalmi Megújulás Operatív Program Hallgatói és intézményi szolgáltatásfejlesztés a felsőoktatásban pályázat Kódszám: TÁMOP-4.1.1/A-10/1/KONV-2010-0019 A projekt az Európai Unió támogatásával, az Európai

Társadalmi Megújulás Operatív Program Hallgatói és intézményi szolgáltatásfejlesztés a felsőoktatásban pályázat Kódszám: TÁMOP-4.1.1/A-10/1/KONV-2010-0019 A projekt az Európai Unió támogatásával, az Európai

Headline Verdana Bold

Headline Verdana Bold Deloitte szolgáltatás bemutató ISO27001 bevezetés támogatás ISAE 3402 jelentéskészítés - szolgáltató szervezetek tanúsítása 2017. február Szolgáltatásaink bemutatása ISO 27001 bevezetés

Headline Verdana Bold Deloitte szolgáltatás bemutató ISO27001 bevezetés támogatás ISAE 3402 jelentéskészítés - szolgáltató szervezetek tanúsítása 2017. február Szolgáltatásaink bemutatása ISO 27001 bevezetés

A vezetőség felelősségi köre (ISO 9001 és pont)

") 16. A vezetőség felelősségi köre (ISO 9001 és 9004 5. pont) 16.1 A vezetőség elkötelezettsége (ISO 9001 és 9004 5.1. pont) A vezetőség felelősségi körére vonatkozó fejezet a két szabványban szinte azonos

16. A vezetőség felelősségi köre (ISO 9001 és 9004 5. pont) 16.1 A vezetőség elkötelezettsége (ISO 9001 és 9004 5.1. pont) A vezetőség felelősségi körére vonatkozó fejezet a két szabványban szinte azonos

A képzett szakemberekért. SZFP II. Hazai Peer Review 2009

A képzett szakemberekért SZFP II. Hazai Peer Review 2009 A külsk lső értékelés s módszertana m III.1.. előad adás Szakképz pzési Önértékelési Modell ADOTTSÁGOK EREDMÉNYEK Emberi erőforrások Munkatársi

A képzett szakemberekért SZFP II. Hazai Peer Review 2009 A külsk lső értékelés s módszertana m III.1.. előad adás Szakképz pzési Önértékelési Modell ADOTTSÁGOK EREDMÉNYEK Emberi erőforrások Munkatársi

Akkreditáció szerepe és lehetőségei a hazai egészségügyi ellátás szakmai minőségfejlesztésében

Akkreditáció szerepe és lehetőségei a hazai egészségügyi ellátás szakmai minőségfejlesztésében Dr. Belicza Éva minőségügyi programok szakmai vezetője Háttér TÁMOP 6.2.5/A jelű pályázat több éves előkészítés

Akkreditáció szerepe és lehetőségei a hazai egészségügyi ellátás szakmai minőségfejlesztésében Dr. Belicza Éva minőségügyi programok szakmai vezetője Háttér TÁMOP 6.2.5/A jelű pályázat több éves előkészítés

J A V A S L A T Ózd Kistérség Többcélú Társulása évi stratégiai ellenőrzési tervének elfogadására

J A V A S L A T Ózd Kistérség Többcélú Társulása 2015-2018. évi stratégiai ellenőrzési tervének elfogadására Előterjesztő: Székhely település polgármestere Készítette: Ózdi Polgármesteri Hivatal Belső

J A V A S L A T Ózd Kistérség Többcélú Társulása 2015-2018. évi stratégiai ellenőrzési tervének elfogadására Előterjesztő: Székhely település polgármestere Készítette: Ózdi Polgármesteri Hivatal Belső

A kockázat alapú felügyelés módszertana Mérő Katalin ügyvezető igazgató PSZÁF november 13

A kockázat alapú felügyelés módszertana Mérő Katalin ügyvezető igazgató PSZÁF 2006. november 13 A felügyelés közeljövője a kockázat alapú felügyelés Miért? Mert a Felügyelet sok,különböző típusú és nagyságú

A kockázat alapú felügyelés módszertana Mérő Katalin ügyvezető igazgató PSZÁF 2006. november 13 A felügyelés közeljövője a kockázat alapú felügyelés Miért? Mert a Felügyelet sok,különböző típusú és nagyságú

Az ISO 9001:2015 szabványban szereplő új fogalmak a tanúsító szemszögéből. Szabó T. Árpád

Az ISO 9001:2015 szabványban szereplő új fogalmak a tanúsító szemszögéből. Szabó T. Árpád Bevezetés Az új fogalmak a TQM ből ismerősek? ISO 9001:2015 új fogalmainak az érdekelt felek általi értelmezése

Az ISO 9001:2015 szabványban szereplő új fogalmak a tanúsító szemszögéből. Szabó T. Árpád Bevezetés Az új fogalmak a TQM ből ismerősek? ISO 9001:2015 új fogalmainak az érdekelt felek általi értelmezése

Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában

Nincs informatika-mentes folyamat! Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában Oláh Róbert számvevı tanácsos Az elıadás témái 2 Miért, mit, hogyan? Az IT ellenırzés

Nincs informatika-mentes folyamat! Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában Oláh Róbert számvevı tanácsos Az elıadás témái 2 Miért, mit, hogyan? Az IT ellenırzés

AZ ISO 9001:2015 LEHETŐSÉGEI AZ IRÁNYÍTÁSI RENDSZEREK FEJLESZTÉSÉRE. XXII. Nemzeti Minőségügyi Konferencia 2015. Szeptember 17.

AZ ISO 9001:2015 LEHETŐSÉGEI AZ IRÁNYÍTÁSI RENDSZEREK FEJLESZTÉSÉRE 2015. Szeptember 17. SGS BEMUTATÁSA Alapítás: 1878 Központ: Genf, Svájc Tevékenység: Ellenőrzés, vizsgálat és tanúsítás Szervezet: 80.000

AZ ISO 9001:2015 LEHETŐSÉGEI AZ IRÁNYÍTÁSI RENDSZEREK FEJLESZTÉSÉRE 2015. Szeptember 17. SGS BEMUTATÁSA Alapítás: 1878 Központ: Genf, Svájc Tevékenység: Ellenőrzés, vizsgálat és tanúsítás Szervezet: 80.000

Pécsi Tudományegyetem Klinikai Központ ELJÁRÁS

Pécsi Tudományegyetem Klinikai Központ Készítette: Dr. Traiber-Harth Ibolya minőségirányítási igazgató 2014.04.30. Felülvizsgálta, aktualizálta:... Hegedüs Zsuzsanna mb. operatív vezető 2016.02.21. Jóváhagyta:...

Pécsi Tudományegyetem Klinikai Központ Készítette: Dr. Traiber-Harth Ibolya minőségirányítási igazgató 2014.04.30. Felülvizsgálta, aktualizálta:... Hegedüs Zsuzsanna mb. operatív vezető 2016.02.21. Jóváhagyta:...

Az ITIL hazai alkalmazhatóságának kérdései

Az ITIL hazai alkalmazhatóságának kérdései Szabó Zoltán Ph.D Budapesti Corvinus Egyetem Információrendszerek Tanszék Az IT szervezet, mint szolgáltató Milyen az IT hazai elismertsége? Az IT Innovációs

Az ITIL hazai alkalmazhatóságának kérdései Szabó Zoltán Ph.D Budapesti Corvinus Egyetem Információrendszerek Tanszék Az IT szervezet, mint szolgáltató Milyen az IT hazai elismertsége? Az IT Innovációs

Gyöngy István MS osztályvezető

Gyöngy István MS osztályvezető www.emi-tuv.hu Auditorok fejlesztése, Értékteremtő auditok. auditis (latin) - meghallgatás. auditentias (latin) - meghallgat..audite (latin) - hallgat.. audiens (latin) -

Gyöngy István MS osztályvezető www.emi-tuv.hu Auditorok fejlesztése, Értékteremtő auditok. auditis (latin) - meghallgatás. auditentias (latin) - meghallgat..audite (latin) - hallgat.. audiens (latin) -

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében ISOFÓRUM TAVASZ II. szakmai rendezvény 2016. 06. 02-03. Dr. Horváth Zsolt (INFOBIZ Kft.) Kezeljem a kockázatokat?

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében ISOFÓRUM TAVASZ II. szakmai rendezvény 2016. 06. 02-03. Dr. Horváth Zsolt (INFOBIZ Kft.) Kezeljem a kockázatokat?

Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

Belső Ellenőrzési Alapszabály

Belső Ellenőrzési Alapszabály Az Ecomore Befektetési és Tanácsadó Kft. ügyvezetőjének utasítása a belső ellenőrzési rendszer szabályozásáról Az Ecomore Kft ellenőrzési funkciói a belső ellenőrzési rendszer

Belső Ellenőrzési Alapszabály Az Ecomore Befektetési és Tanácsadó Kft. ügyvezetőjének utasítása a belső ellenőrzési rendszer szabályozásáról Az Ecomore Kft ellenőrzési funkciói a belső ellenőrzési rendszer

A DFL SYSTEMS KFT. INFORMATIKAI BIZTONSÁGI SZABÁLYZATA

A DFL SYSTEMS KFT. INFORMATIKAI BIZTONSÁGI SZABÁLYZATA 1. Általános rendelkezések 1.1 Az Informatikai Biztonsági Szabályzat (IBSZ) célja Szerződéses és leendő partnereink tájékoztatása a DFL Systems Kft.

A DFL SYSTEMS KFT. INFORMATIKAI BIZTONSÁGI SZABÁLYZATA 1. Általános rendelkezések 1.1 Az Informatikai Biztonsági Szabályzat (IBSZ) célja Szerződéses és leendő partnereink tájékoztatása a DFL Systems Kft.

ÉMI-TÜV SÜD Kft. Hogyan készítsük el az új MIR dokumentációt, hogyan készüljünk fel a külső fél általi auditra? Gyöngy István

ÉMI-TÜV SÜD Kft. Hogyan készítsük el az új MIR dokumentációt, hogyan készüljünk fel a külső fél általi auditra? Gyöngy István ÉMI-TÜV ÉMI-TÜV SÜD SÜD 2016.06.02.-03. ISO Fórum ISOFÓRUM Tavasz ÉMI-TÜV SÜD

ÉMI-TÜV SÜD Kft. Hogyan készítsük el az új MIR dokumentációt, hogyan készüljünk fel a külső fél általi auditra? Gyöngy István ÉMI-TÜV ÉMI-TÜV SÜD SÜD 2016.06.02.-03. ISO Fórum ISOFÓRUM Tavasz ÉMI-TÜV SÜD

SWOT analízis Tamási Város Önkormányzat Polgármesteri Hivatala 2009.

Tamási Város Polgármesteri Hivatala SWOT analízis SWOT analízis Tamási Város Önkormányzat Polgármesteri Hivatala 2009. SZEMPONTOK A kérdések megválaszolásához 1. VEZETÉS A vezetés szerepe a hivatali küldetés

Tamási Város Polgármesteri Hivatala SWOT analízis SWOT analízis Tamási Város Önkormányzat Polgármesteri Hivatala 2009. SZEMPONTOK A kérdések megválaszolásához 1. VEZETÉS A vezetés szerepe a hivatali küldetés

ELŐLAP AZ ELŐTERJESZTÉSEKHEZ

ELŐLAP AZ ELŐTERJESZTÉSEKHEZ ÜLÉS IDŐPONTJA: Vecsés Város Önkormányzat Képviselő-testületének december 13-i ülésére ELŐTERJESZTÉS TÁRGYA: Javaslat a 2017. évi belső i terv jóváhagyására ELŐTERJESZTŐ NEVE:

ELŐLAP AZ ELŐTERJESZTÉSEKHEZ ÜLÉS IDŐPONTJA: Vecsés Város Önkormányzat Képviselő-testületének december 13-i ülésére ELŐTERJESZTÉS TÁRGYA: Javaslat a 2017. évi belső i terv jóváhagyására ELŐTERJESZTŐ NEVE:

TÁJÉKOZTATÓ. Belügyminisztérium Országos Katasztrófavédelmi Főigazgatóság május 8. verzió 1.0. A BEJELENTÉS-KÖTELES SZOLGÁLTATÁST NYÚJTÓK

TÁJÉKOZTATÓ A BEJELENTÉS-KÖTELES SZOLGÁLTATÁST NYÚJTÓK RÉSZÉRE Belügyminisztérium Országos Katasztrófavédelmi Főigazgatóság 2018. május 8. verzió 1.0. 2 / 5 oldal Tisztelt Szolgáltatók! Az új kiberbiztonsági

TÁJÉKOZTATÓ A BEJELENTÉS-KÖTELES SZOLGÁLTATÁST NYÚJTÓK RÉSZÉRE Belügyminisztérium Országos Katasztrófavédelmi Főigazgatóság 2018. május 8. verzió 1.0. 2 / 5 oldal Tisztelt Szolgáltatók! Az új kiberbiztonsági

Minőség-ellenőrzés 2016

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

Minőségfejlesztési kézikönyv

Minőségfejlesztési kézikönyv Kézikönyv a felsőoktatási intézmények minőségfejlesztési feladataihoz Minőségfejlesztés a felsőoktatásban TÁMOP-4.1.4-08/1-2009-0002 A felsőoktatás minőségfejlesztési helyzete

Minőségfejlesztési kézikönyv Kézikönyv a felsőoktatási intézmények minőségfejlesztési feladataihoz Minőségfejlesztés a felsőoktatásban TÁMOP-4.1.4-08/1-2009-0002 A felsőoktatás minőségfejlesztési helyzete

A MOL Nyrt. Igazgatósága által működtetett Bizottságok Ügyrendje

A MOL Nyrt. Igazgatósága által működtetett Bizottságok Ügyrendje 1. Bizottságok létrehozása Az Igazgatóság a működési hatékonyságának fokozása, valamint a döntései szakmai megalapozottságának erősítése

A MOL Nyrt. Igazgatósága által működtetett Bizottságok Ügyrendje 1. Bizottságok létrehozása Az Igazgatóság a működési hatékonyságának fokozása, valamint a döntései szakmai megalapozottságának erősítése

JOG Garantáljuk a cég teljes jogi ügyintézésének lebonyolítását, valamint széles kapcsolatrendszerünknek köszönhetően a jó

Küldetés Célunk, hogy támogatást nyújtsunk olyan külföldi és magyar vállalatok számára, akik Magyarországon, főként a Dél-dunántúli régióban tervezik letelepedésüket, bővülésüket. Feladatunk, hogy gazdaságossági

Küldetés Célunk, hogy támogatást nyújtsunk olyan külföldi és magyar vállalatok számára, akik Magyarországon, főként a Dél-dunántúli régióban tervezik letelepedésüket, bővülésüket. Feladatunk, hogy gazdaságossági

MSZ ISO 9004:2010 ISO 9004:2009

MSZ ISO 9004:2010 ISO 9004:2009 A szervezet fenntartható (tartós) sikerének irányítása (menedzselése) Minőségirányítási megközelítés Managing the sustained success of an organization 1 1. Ez a nemzetközi

MSZ ISO 9004:2010 ISO 9004:2009 A szervezet fenntartható (tartós) sikerének irányítása (menedzselése) Minőségirányítási megközelítés Managing the sustained success of an organization 1 1. Ez a nemzetközi

Nemzetközi Innovációmenedzsment Tanácsadási szolgáltatás. OTP Hungaro-Projekt Kft.

Nemzetközi Innovációmenedzsment Tanácsadási szolgáltatás OTP Hungaro-Projekt Kft. Vállalati célok, problémák Elég versenyképesek a termékeink? Hogyan javítsuk versenyképességünket? Hogyan növeljük az árbevételünket

Nemzetközi Innovációmenedzsment Tanácsadási szolgáltatás OTP Hungaro-Projekt Kft. Vállalati célok, problémák Elég versenyképesek a termékeink? Hogyan javítsuk versenyképességünket? Hogyan növeljük az árbevételünket

AZ ISO 50001 ÉS AZ ENERGIAHATÉKONYSÁGI DIREKTÍVA KAPCSOLATA

AZ ISO 50001 ÉS AZ ENERGIAHATÉKONYSÁGI DIREKTÍVA KAPCSOLATA BÁRCZI ISTVÁN A FENNTARTHATÓSÁGI DIVÍZIÓ VEZETŐJE XXII. MAGYAR MINŐSÉG HÉT 2013.11.05-06. Világszerte Magyarországon AZ SGS Genfi központ 140

AZ ISO 50001 ÉS AZ ENERGIAHATÉKONYSÁGI DIREKTÍVA KAPCSOLATA BÁRCZI ISTVÁN A FENNTARTHATÓSÁGI DIVÍZIÓ VEZETŐJE XXII. MAGYAR MINŐSÉG HÉT 2013.11.05-06. Világszerte Magyarországon AZ SGS Genfi központ 140

A PROJEKTTERVEZÉS GYAKORLATI KÉRDÉSEI: SZAKÉRTŐ SZEMÉVEL. Pályázatíró szeminárium, Stratégiai partnerségek Január 16.

A PROJEKTTERVEZÉS GYAKORLATI KÉRDÉSEI: Pályázatíró szeminárium, Stratégiai partnerségek 2018. Január 16. PROJEKT ÉRTÉKELÉS GYAKORLATA Transzparens, szabályozott folyamat 2 független, de a szakterületen

A PROJEKTTERVEZÉS GYAKORLATI KÉRDÉSEI: Pályázatíró szeminárium, Stratégiai partnerségek 2018. Január 16. PROJEKT ÉRTÉKELÉS GYAKORLATA Transzparens, szabályozott folyamat 2 független, de a szakterületen

A Kar FEUVE rendszere

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

A HORIZONT 2020 dióhéjban

Infokommunikációs technológiák és a jövő társadalma (FuturICT.hu) projekt TÁMOP-4.2.2.C-11/1/KONV-2012-0013 A HORIZONT 2020 dióhéjban Hálózatépítő stratégiai együttműködés kialakítását megalapozó konferencia

Infokommunikációs technológiák és a jövő társadalma (FuturICT.hu) projekt TÁMOP-4.2.2.C-11/1/KONV-2012-0013 A HORIZONT 2020 dióhéjban Hálózatépítő stratégiai együttműködés kialakítását megalapozó konferencia