Kiszervezett szolgáltatások ellenőrzési és irányítási eljárásainak javítása

|

|

|

- Lili Péter

- 9 évvel ezelőtt

- Látták:

Átírás

1 Kiszervezett szolgáltatások ellenőrzési és irányítási eljárásainak javítása Ivanyos János, Memolux Kft. Dr. Biró Miklós Budapesti Corvinus Egyetem NJSZT Szoftvertechnológiai Fórum október 10. 1

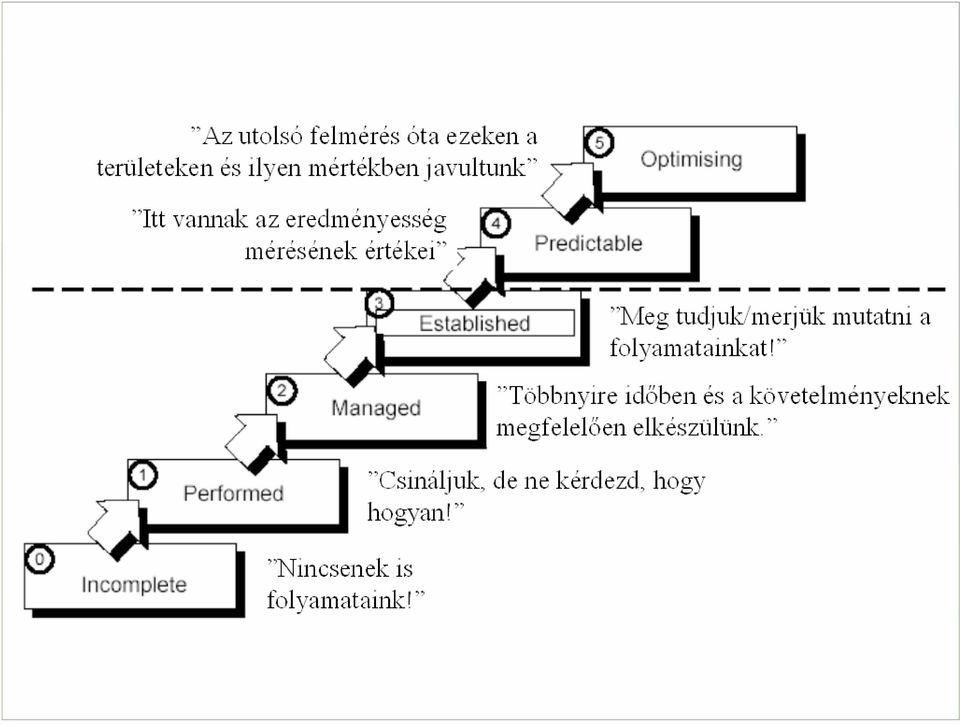

2 Tartalom Kontroll és Érettségi modellek Külső követelmények Megfelelés (Compliance) és Üzleti érték (Business Value) Kockázat alapú elemzések (Control and Risk Self Assessment) Kulcs kontroll folyamatok (Key Control Processes) Eredményesség mérése (Effectiveness Conclusion) Eredmények bemutatása, külső audit támogatása ISO konform COSO alapú folyamatfelmérési modell 2

3 Kontroll Modellek COSO COBIT COSO ERM Stb. (CoCo, Turnbull, ISO9001, ) 3

4 Internal Control - definíció A process effected by an entity s Board of Directors, management and other personnel, designed to provide reasonable assurance regarding the achievement of objectives in the following categories: Effectiveness and efficiency of operations Reliability of financial reporting Compliance with applicable laws and regulations Safeguarding of assets COSO Definition 4

5 Kontroll modellek: COSO Keretrendszer 3 kategória 5 komponens =>tevékenység Risk Management and Internal Control in the EU Discussion Paper, FEE, March

6 Kontroll modellek: COBIT 4 terület 34 kulcs folyamat 7 kritérium 5 IT erőforrás 300< részletes kontroll célkitűzés 6

7 Kontroll modellek: COSO ERM 4 kategória 8 komponens => Szervezeti egység STRATEGIC OPERATIONS REPORTING Internal Environment Objective Setting Event Identification Risk Assessment COMPLIANCE SUBSIDIARY BUSINESS UNIT DIVISION ENTITY - LEVEL Risk Response Control Activities Information and Communication Monitoring 7

8 Kontroll modellek: Implementálási nehézségek A modellek túl bonyolultak A vezetés tudása és elkötelezettsége hiányos Nehéz kapcsolatot találni az üzleti eredmény mutatóihoz: Ha nem megy a bolt, akkor nincs rá anyagi fedezet, ha megy a bolt, akkor minek? A megvalósítás külső támogatást igényel (drága) Ki hiszi el nekünk? (auditor, befektető, ) 8

Ki hiszi el nekünk?")

9 Érettségi modellek CMM(s) escm(s) COBIT(!) ISO

")

10 Érettségi modellek: Capability Maturity Models Capability Maturity Model for Software, Version 1.1, Paulk, Mark C.; Curtis, Bill; Chrissis, Mary Beth Chrissis, and Weber, Charles, Software Engineering Institute, CMU/SEI-93-TR-24, DTIC Number ADA263403, February

11 Érettségi modellek: The esourcing Capability Model Source: 11

12 Érettségi modellek: COBIT Information Systems Control Journal, Volume 6, 2002 Control and Governance Maturity Survey: Establishing a Reference Benchmark and a Self-assessment Tool By Erik Guldentops, CISA, Wim Van Grembergen, Ph.D., and Steven De Haes 12

13 Érettségi modellek: A (kontroll) folyamatok jellemzői érettségi szintenként meghatározhatóak (súlyozhatóak) Capability Maturity Model for Software, Version 1.1, Paulk, Mark C.; Curtis, Bill; Chrissis, Mary Beth Chrissis, and Weber, Charles, Software Engineering Institute, CMU/SEI-93-TR- 24, DTIC Number ADA263403, February

14 14

15 ISO/IEC A folyamatfelmérés nemzetközi szabványa 15

16 ISO Mérési keretrendszer 16

17 17

18 18

19 Érettségi modellek előnyei Közérthetőek (szöveges leírás) Gyenge és erős pontok bemutatása Bármikor, önállóan is használhatóak (self-assessment) Összehasonlíthatóság (benchmarking) Testreszabhatóság (iparág, méret, tulajdonos, stb. szerint) A folyamatjavítás következő lépései könnyen meghatározhatók Nem (feltétlenül) igényelnek külső szakértőket 19

A folyamatjavítás következő lépései könnyen meghatározhatók Nem (feltétlenül)")

20 Külső követelmények SOX Tervezett EU Direktívák (Corporate Governance kiterjesztése) Felelős Vállalatirányítási Ajánlások, Basel II, Nemzeti szabályozások (pl. 193/2003 Korm. rendelet) 20

21 Külső követelmények Példa:Informatikai megfelelőségi követelmények köre folyamatosan bővül 21

22 Külső követelmények: Sarbanes-Oxley Risk Management and Internal Control in the EU Discussion Paper, FEE, March

23 Külső követelmények: EU 8. Direktíva módosítása (Proposed Directive on Statutory Audit requirements) Risk Management and Internal Control in the EU Discussion Paper, FEE, March

24 Külső követelmények: Felelős Vállalatirányítás Proposed Fourth and Seventh Directives requirements (corporate governance statement) Risk Management and Internal Control in the EU Discussion Paper, FEE, March

25 Külső követelmények: Folyamatos (evolúciós) fejlődés Comparability Risk Management and Internal Control in the EU Discussion Paper, FEE, March

26 Megfelelés és Üzleti érték COSO és IT kontrollok alkalmazása a SOX megfeleléshez Kontroll megbízhatóság és Üzleti érték (Control reliability and Busines Value) Fenntarthatóság és Érettség (Sustainability and Maturity) Sikertényezők 26

27 Kontroll modellek alkalmazása: COSO és IT kontrollok alkalmazása SOX megfeleléshez IT Control Objectives for Sarbanes-Oxley IT Governance Institute,

28 Kontroll modellek alkalmazása: Megvalósítási útvonal - elméletben IT Control Objectives for Sarbanes-Oxley, IT Governance Institute,

29 Kontroll modellek alkalmazása: Kontroll megbízhatóság és Üzleti érték Compliance Business Value? IT Control Objectives for Sarbanes-Oxley IT Governance Institute,

30 Kontroll modellek alkalmazása: SOX: A felkészülés költségei és a haszon Sarbanes-Oxley Section 404 Work: Looking at the Benefits January

31 Kontroll modellek alkalmazása: SOX: Költség/Haszon várakozások Sarbanes-Oxley Section 404 Work: Looking at the Benefits, January

32 Kontroll modellek alkalmazása: Kontroll megbízhatóság és fenntarthatóság IT Control Objectives for Sarbanes-Oxley IT Governance Institute,

33 Kontroll modellek alkalmazása: Kontroll megbízhatóság és fenntarthatóság IT Control Objectives for Sarbanes-Oxley, IT Governance Institute,

34 Kontroll modellek alkalmazása: Fenntarthatóság sikertényezői: ERM + CRSA + Technology Compliance Business Value IT Control Objectives for Sarbanes-Oxley IT Governance Institute,

35 Kockázat alapú elemzések: Példa: Bérszámfejtés outsourcing folyamatok BÉRSZÁMFEJTÉS Bér és munkaügyi változások Munkaidő adatok kezelése TB ügyintézés Számfejtés Banki és postai utalás Kapcsolattartás HR Dolgozói állomány változások Jelenlét nyilvántartás kezelése Kifizetések kezdeményezése Kapcsolattartás ZÁRÁS Éves SZJA ügyintézés Adóév zárása Új év nyitása Kapcsolattartás IRÁNYÍTÁS SLA kezelése Éves ütemezés kezelése Új igények kezelése Problémák kezelése Kapcsolattartás 35

36 Kockázat alapú elemzések: Példa: Bérszámfejtés outsourcing testre szabott kontroll célok A bérszámfejtési folyamatok értékelése során a COSO ERM- Integrated Framework általános kontroll területeit (Strategic, Operations, Reporting, Compliance) 5 (testre szabott) kontroll cél szempontjából vizsgáljuk: célszerű (üzleti célokat támogató, hatékony és eredményes működést biztosító) szabályszerű (jogszabályoknak és más rendelkezéseknek megfelel) hibátlan (pontos, teljeskörű, helyes besorolású - időszakra és más kategóriákba) megalapozott (valós adatokon és dokumentumokon alapul, bizonyítottan helyes módszereket alkalmazó) védett (engedélyezett, felelősségkör szerint megosztott, a vagyontárgyak védettek, a megkívánt logikai és fizikai biztonsági védelem megvalósul) 36

37 Kockázat alapú elemzések: Példa: Bérszámfejtés outsourcing megállapítások 37

38 Kockázat alapú elemzések: Példa: Bérszámfejtés outsourcing részfolyamatok BÉRSZÁMFEJTÉS Bér és munkaügyi változások Munkaidő adatok kezelése TB ügyintézés Számfejtés Banki és postai utalás Kapcsolattartás HR Dolgozói állomány változások Jelenlét nyilvántartás kezelése Kifizetések kezdeményezése Kapcsolattartás ZÁRÁS Éves SZJA ügyintézés Adóév zárása Új év nyitása Kapcsolattartás IRÁNYÍTÁS SLA kezelése Éves ütemezés kezelése Új igények kezelése Problémák kezelése Kapcsolattartás MUNKAIDŐ ADATOK KEZELÉSE Munkaidő adatok megadása Munkaidő adatok továbbítása Munkaidő adatok módosítása Munkaidő adatok jóváhagyása Munkaidő adatok feldolgozása Hibalisták készítése Riportok készítése 38

39 Kockázat alapú elemzések: Példa: Bérszámfejtés outsourcing felülvizsgálandó kontroll követelmények szabályszerűség ellenőrzése 39

40 Kulcs kontroll folyamatok Kulcs kontrollok (Key Controls) Kulcs kontroll folyamat megvalósítása Verifikálás 40

41 Kulcs kontroll folyamatok: Kulcs kontrollok Kulcs kontrollok definíciója (IIA Research Foundation) A Kulcs kontrollok azok a lényeges kontrollok az üzleti folyamatokban, melyek ha megfelelően működnek, biztosítják és bizonyosságot adnak arra, hogy a szervezet eléri a kulcsfontosságú üzleti céljait. A Kulcs kontrollok a Kontroll Tevékenységek közé tartoznak (a subset of Control Activities)! A Pénzügyi Jelentés Készítés üzleti célja: A management igényeknek és a jogszabályi követelményeknek megfelelő pontos pénzügyi információ nyújtása eredményesen, hatékonyan és időben A pénzügyi folyamatok tipikus Kontroll Célkitűzései: meghatalmazás, hitelesség, értékelés, teljesség, osztályozás, valódiság, időbeliség, megőrzés, felelősségek elkülönítése Megfelelő informatikai rendszer szükséges ahhoz, hogy a teljesítmény információk elérhetőek és nyomon követhetőek legyenek annak érdekében, hogy a meghatározott kontroll célkitűzések teljesüljenek A Kulcs kontrollok biztosítják a folyamatba épített ellenörzések rendszerét (+ Minőségbiztosítási és Kockázat értékelési folyamatokat) Key Controls: The Solution for Sarbanes-Oxley Internal Control Compliance, James Brady Vorhies,

42 Kulcs kontroll folyamatok: Kockázatok és Lehetőségek 42

43 Kulcs kontroll folyamatok: Kulcs kontroll folyamat megvalósítása Az általános (pl. pénzügyi) kontroll célok testreszabása a szervezet (egység) típusára, méretére, stb. A teljesítmény jelentések folyamátának szemlézése és dokumentálása Hiányzó kontrollok feltárása Azonosított kontrollok tesztelése Minimum kontroll szintek kifejlesztése Kulcs kontrollok és kontroll eltérések szemlézése Verifikáció a Minimum kontroll szint követelmények alapján Minimum kontroll szintek biztosítják, hogy a Kulcs kontrollok végrehajtásával elérjük a kontroll célkitűzéseket figyelembe véve a teljességi, időbeli és pontossági jellemzőket. Emiatt a minimum kontroll szintek a Kulcs kontrollok által elérendő a kontroll célokhoz kapcsolódnak. Ha megfelelően kerülnek kialakításra, akkor a minimum kontroll szintek a kulcs kontrollok által megelőzendő kockázatok kontroll hiányosságaiból vezethetőek le. Key Controls: The Solution for Sarbanes-Oxley Internal Control Compliance, James Brady Vorhies,

44 Kulcs kontroll folyamatok: Verifikáció Az üzleti folyamatokra szabott Kontroll Célok alapján Meghatározott gyakorisággal A minimum kontroll szintek használatával meggyőződni arról, hogy a Kulcs kontroll teljesül Jelenteni a kivételeket és kontroll hiányosságokat a minimum kontroll szintek továbbfejlesztéséhez Egyszerű és elfogadott formátumban minden szervezeti egység számára 44

45 Kulcs kontroll folyamatok: Kulcs kontrollok és a COSO ERM STRATEGIC OPERATIONS REPORTING Internal Environment Objective Setting COMPLIANCE Verifikáció SUBSIDIARY BUSINESS UNIT DIVISION ENTITY - LEVEL Event Identification Kulcs kontrollok tervezése Risk Assessment Risk Response Control Activities Information and Communication Monitoring Minimum kontroll szintek 45

46 Kulcs kontroll folyamatok: Minimum kontroll szintek az eredményesség méréséhez Esemény Kulcs Kontroll Minimum kontroll Szint 46

47 Eredményesség mérése A Balanced Scorecard alapmodellje Egymásba épülő mérő és mutatószámok (COBIT) Példa: Internal Audit Scorecard Kulcs Kontroll Mutatószámok (Key Control Scorecard) Kiszervezés hatékonyságának mérése Monitoring (evaluating) co-sourcing effectiveness (as contribution to the achievement of business objectives Internal Audit kiszervezési példák Példa: Service Organisation Audit Scorecard 47

48 Eredményesség mérése: A BSC alapmodellje Kaplan, Norton The Balanced Business Scorecard Measures that Drive Performance,

49 Eredményesség mérése: BSC példa: szoftvercég 49

50 Eredményesség mérése: Egymásba épülő mérő és mutatószámok Embedded Balanced Scorecards (COBIT) 50 Source: COBIT Management Guidelines

51 Eredményesség mérése: Példa: Internal Audit Scorecard Vevő 51

52 Eredményesség mérése: Kulcs Kontroll Scorecard 52

53 Eredményesség mérése: Kiszervezés eredményességének mérése 53

54 Eredményesség mérése: Internal Audit kiszervezési példák 54

55 Eredményesség mérése: Kiszervezés kockázatai Nem megfelelőség (SLA szerint) Negatív hatás az alapvető üzleti folyamatokra Negatív hatás a (Kulcs) kontroll folyamatokra (kontroll eredményesség csökkenése) Külső/belső audit költségek növekedése 55

56 Eredményesség mérése: Példa: Service Organisation Audit (SAS70) BSC 56

57 Eredmények bemutatása, külső audit támogatása 5. (Optimalizált) Érettségi szint által meghatározott sikertényezők: ERM + Control and Risk Self Assessment + Technology Külső auditot segítő dokumentáció és folyamatkezelés a vezetés munkájának támogatására Technológiák 57

58 Eredmények bemutatása, külső audit támogatása: 5. (Optimalizált) Érettségi szint sikertényezői: ERM + Control and Risk Self Assessment + Technology Olyan enterprisewide control and risk management program valósul meg, melyben a kontrollok és folyamatok jól dokumentáltak és folyamatosan felülvizsgálatra kerülnek reagálva a lényeges folyamatokban bekövetkező, illetve a szervezeti változásokra. Létezik önértékelési folyamat a kontrollok tervezésének és eredményességének kiértékelésére. Információ-technológia maximális kiaknázása a folyamatok, a kontroll célok és tevékenységek dokumentálására, a hiányosságok azonosítására, továbbá a kontrollok eredményességének kiértékelésre. IT Control Objectives for Sarbanes-Oxley, IT Governance Institute,

59 Eredmények bemutatása, külső audit támogatása: SOX: Legfontosabb kontroll fejlődési területek Sarbanes-Oxley Section 404 Work: Looking at the Benefits January

60 Eredmények bemutatása, külső audit támogatása: SOX: Kiforrott dokumentum-kezelés és kontroll bizonyíték Dokumentáció-kezelés javulása az alábbi területeken: Folyamatok, workflow-k és kontrollok Annak dokumentálása, hogy a kontrollok működnek A vizsgálati eredmények azt mutatták, hogy kevés a bizonyíték (dokumentum) arra, hogy a létező kontrollok valóban működnek! Sarbanes-Oxley Section 404 Work: Looking at the Benefits, January

61 Eredmények bemutatása, külső audit támogatása: SOX: Külső auditot segítő dokumentáció és folyamatkezelés a vezetés munkájának támogatására Annak igazolása, hogy a vezetés kockázat elemzése és célkitűzése elégséges, a COSO szervezeti (egység) szinten alkalmazott kontrolljai értelmezhetőek és elégségesek, az elsődleges üzleti folyamatok és tranzakciók megismerhetőek és független bejárással verifikálhatóak, minden lényeges tranzakció típus érintve van, minden lényeges pénzügyi jelzés (assertion) kialakításra került a lényeges számlák és közzétételek (disclosure) vonatkozásában, a kontrollok eredményességi tesztjei visszaellenőrizhetőek, a kiválasztott kulcs kontrollok eredményességének független tesztelése a kiválasztott lényeges helyszineken megtörtént. Sarbanes-Oxley Section 404 Work: Looking at the Benefits, January

62 Eredmények bemutatása, külső audit támogatása: Integrált audit megfontolások Meg kell érteni azokat az üzleti kockázatokat, melyeket kezelő kontrollok értékelésre és tesztelésre kerülnek (pl. a beazonosított üzleti kockázatokra közös érvényesség és célkitűzések vonatkozzanak). Kulcs kontrollok beazonosítása, beleértve mind a kézi, mind az automatizált elemeket. Csak ezeket a Kulcs kontrollokat kell dokumentálni, értékelni, és tesztelni! The More Things Change, By Norman Marks, Internal Auditor, August

63 Eredmények bemutatása, külső audit támogatása: A dokumentáció- és folyamatkezelést támogató technológiák Risk Analysis and Risk Management Inventory of the Audit Universe Internal Control Evaluation Planning and Scheduling Project Management and Audit Tracking Personnel Database and Skills Inventory Audit Reference Library Communications Presentations Tracking of Results and Findings Customer Satisfaction Assessment Training and Education Internet 63

64 SUBSIDIARY BUSINESS UNIT DIVISION ENTITY - LEVEL ISO/IEC A folyamatfelmérés nemzetközi szabványa és a COSO keretrendszerek COSO COSO ERM STRATEGIC OPERATIONS REPORTING Internal Environment Objective Setting Event Identification COMPLIANCE Risk Assessment Risk Response Control Activities Information and Communication Monitoring 64

65 SET FINANCIAL REPORTING OBJECTIVES Once Effective Control is established, develop MONITORING activities to ensure that controls continue to operate effectively. EFFECTIVE INTERNAL CONTROL - FINANCIAL REPORTING IDENTIFY RISKS to the Achievement of those Objectives Key risks analysis Determine effectiveness Develop Effective INFORMATION & COMMUNICATION to Assist Organization in Meeting its Objectives Design & Implement an Effective CONTROL ENVIRONMENT as First Line of Defense against the Risks Design & Implement Effective CONTROL ACTIVITIES to address risks 65

66 ISO/IEC A szoftverfejlesztési folyamatok felmérési modelje 66

67 COSO és az ISO COSO Kategóriák mint Folyamat Dimenzió 67

68 COSO SB Guidance ISO Folyamat-referencia Modell Process Purpose Outcomes 68

69 Képességi szintek és a szervezeti dimenzió 69

70 COSO és az ISO Kockázat alapú döntések (COSO ERM) Mi a kockázati toleranciánk? STRATEGIC OPERATIONS REPORTING Internal Environment COMPLIANCE SUBSIDIARY Hogyan es(het)nek meg a dolgok? Objective Setting Event Identification Risk Assessment BUSINESS UNIT DIVISION ENTITY - LEVEL Hogyan kezeljük az eltérést/hiányosságot? Risk Response Control Activities Information and Communication Monitoring 70

71 COSO és az ISO Kockázat alapú döntések és a folyamat attribútumok STRATEGIC RISK TOLERANCE 71

72 COSO és az ISO COSO Célok és a Képességi Szintek 72

73 COSO és az ISO Osztott irányítású EU forrásfelhasználás STRATEGIC COSO ERM OPERATIONS REPORTING COMPLIANCE 73

74 Control Risk Assessment Cél- és felmért attribútumok 74

75 Control Risk Assessment Folyamat attribútum hiányosságok kategorizálása None Minor one-step gap egy lépés különbség Fully achieved cél esetén Major több lépés különbség a Fully achieved cél esetében, ill. akár egy lépés különbség a Partially achieved cél esetében. 75

76 Control Risk Assessment Képességi szint hiányosságok kategorizálása A kontroll-hiányosságból eredő probléma előfordulási valószínűsége a folyamat attribútum hiányosságból és a vonatkozó képességi szintből származtatható. Az alábbi kategóriákat használjuk: None - No major or minor gaps Slight - No gap at Level 1, and only minor gaps at higher levels Significant - A minor gap at Level 1, or a single major gap above Substantial - A major gap at Level 1, or more than one major gap above 76

77 Control Risk Assessment ISO alapú kockázati térkép 77

78 Control Risk Assessment ISO alapú kontroll kockázat értékelés 78

79 Ellenőrzés (Audit) és ISO (Assessment) Consulting Engagements Process Assurance Engagements Identifies changes to Is examined by Process Assessment Identifies capability and risks of Process Improvement leads to motivates leads to Capability Determination 79

80 Kulcsszavak: Kontroll és érettségi modellek (COSO ERM, COBIT) Megfelelés és Üzleti érték (Compliance and Business Value) Control and Risk Self Assessment Kulcs kontrollok (Key Controls) Eredményesség mérése (Effectiveness Conclusion) ISO és COSO 80

81 Köszönöm a figyelmüket! Ivanyos János Memolux Kft., IIA Hungary ivanyos@memolux.hu janos.ivanyos@iia.hu 81

Óbudai Egyetem Neumann János Informatikai Kar. Tóth Béla 2015.

Óbudai Egyetem Neumann János Informatikai Kar Tóth Béla 2015. Név: Tóth Béla Tanulmányok: 2010 - Óbudai Egyetem / NIK Informatikai Biztonság szak Mérnök Diploma Főállásban: Pénzügyi szektor IT Infrastruktúra

Óbudai Egyetem Neumann János Informatikai Kar Tóth Béla 2015. Név: Tóth Béla Tanulmányok: 2010 - Óbudai Egyetem / NIK Informatikai Biztonság szak Mérnök Diploma Főállásban: Pénzügyi szektor IT Infrastruktúra

Belső Kontroll-folyamatok értékelési módszere (COSO-alapú képesség-érettségi modell alkalmazási lehetőségei a köz- és magánszférában)

") Internal Financial Control Assessment Belső Kontroll-folyamatok értékelési módszere (COSO-alapú képesség-érettségi modell alkalmazási lehetőségei a köz- és magánszférában) 2006. október 12. Budapest Magyar

Internal Financial Control Assessment Belső Kontroll-folyamatok értékelési módszere (COSO-alapú képesség-érettségi modell alkalmazási lehetőségei a köz- és magánszférában) 2006. október 12. Budapest Magyar

A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok. Ivanyos János Trusted Business Partners Kft www.trusted.hu

A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok alkalmazásában Ivanyos János Trusted Business Partners Kft www.trusted.hu Témakörök Rövid bemutatkozás ECQA Internal Financial Control Assessor képzési

A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok alkalmazásában Ivanyos János Trusted Business Partners Kft www.trusted.hu Témakörök Rövid bemutatkozás ECQA Internal Financial Control Assessor képzési

IT ellenőrzés feladata válság idején

IT ellenőrzés feladata válság idején Budapest, 2010. április 28. BEMSZ rendezvény, Budapest, V. Szabadság tér 5-6. Kirner Attila, Főosztályvezető-helyettes PSZÁF Informatika Felügyeleti Osztály kirner.attila@pszaf.hu

IT ellenőrzés feladata válság idején Budapest, 2010. április 28. BEMSZ rendezvény, Budapest, V. Szabadság tér 5-6. Kirner Attila, Főosztályvezető-helyettes PSZÁF Informatika Felügyeleti Osztály kirner.attila@pszaf.hu

Szabványok, ajánlások

Szabványok, ajánlások ISO 27000 szabványcsalád COBIT (Control Objectives for Information and Related Technology) Common Criteria (ISO/IEC 15408) ITIL és ISO/IEC 20000 (IT Infrastructure Library) KIB 25.

Szabványok, ajánlások ISO 27000 szabványcsalád COBIT (Control Objectives for Information and Related Technology) Common Criteria (ISO/IEC 15408) ITIL és ISO/IEC 20000 (IT Infrastructure Library) KIB 25.

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A SOX törvény alapjai és informatikai vonatkozásai

A SOX törvény alapjai és informatikai vonatkozásai Dr. Balla Katalin BME-IIT - SQI Magyar Szoftverminőség Tanácsadó Intézet Kft. CIO 08 Hangszerelés változásszimfóniára Siófok, 2008. 04.17-18 Tartalom

A SOX törvény alapjai és informatikai vonatkozásai Dr. Balla Katalin BME-IIT - SQI Magyar Szoftverminőség Tanácsadó Intézet Kft. CIO 08 Hangszerelés változásszimfóniára Siófok, 2008. 04.17-18 Tartalom

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

A szoftverfejlesztési folyamatok képességének mérése. Kuzma Éva Budapest,

A szoftverfejlesztési folyamatok képességének mérése Kuzma Éva Budapest, 2013-11-14 Bemutatkozás Kuzma Éva Okleveles műszaki menedzser (BME) -2011 Minőség-és technológiamenedzsment szakirány Belső minőségügyi

A szoftverfejlesztési folyamatok képességének mérése Kuzma Éva Budapest, 2013-11-14 Bemutatkozás Kuzma Éva Okleveles műszaki menedzser (BME) -2011 Minőség-és technológiamenedzsment szakirány Belső minőségügyi

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

Compliance szerepe és felelőssége a magyar bank/tőke és biztosítási piacon

Compliance szerepe és felelőssége a magyar bank/tőke és biztosítási piacon Szabó Katalin Csilla felügyelő Tőkepiaci felügyeleti főosztály Tőkepiaci és piacfelügyeleti igazgatóság 2015. november 27. 1 A

Compliance szerepe és felelőssége a magyar bank/tőke és biztosítási piacon Szabó Katalin Csilla felügyelő Tőkepiaci felügyeleti főosztály Tőkepiaci és piacfelügyeleti igazgatóság 2015. november 27. 1 A

Belső ellenőrzés és compliance. szolgáltatások. Cover. KPMG.hu

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

NAPLÓZNI CSAK PONTOSAN ÉS SZÉPEN AVAGY A NAPLÓZÁS AUDITJA A GDPR TÜKRÉBEN (IS) Lengré Tamás CISA, CEH, 27001LA ASC Kft.

Lengré Tamás CISA, CEH, 27001LA ASC Kft.") NAPLÓZNI CSAK PONTOSAN ÉS SZÉPEN AVAGY A NAPLÓZÁS AUDITJA A GDPR TÜKRÉBEN (IS) Lengré Tamás CISA, CEH, 27001LA ASC Kft. RULES AND REGULATION Az Európai parlament és a Tanács (EU) 2016/679 rendelete- a

NAPLÓZNI CSAK PONTOSAN ÉS SZÉPEN AVAGY A NAPLÓZÁS AUDITJA A GDPR TÜKRÉBEN (IS) Lengré Tamás CISA, CEH, 27001LA ASC Kft. RULES AND REGULATION Az Európai parlament és a Tanács (EU) 2016/679 rendelete- a

BIZTONSÁGI AUDIT. 13. óra

13. óra BIZTONSÁGI AUDIT Tárgy: Szolgáltatás menedzsment Kód: NIRSM1MMEM Kredit: 5 Szak: Mérnök Informatikus MSc (esti) Óraszám: Előadás: 2/hét Laborgyakorlat: 2/hét Számonkérés: Vizsga, (félévi 1db ZH)

13. óra BIZTONSÁGI AUDIT Tárgy: Szolgáltatás menedzsment Kód: NIRSM1MMEM Kredit: 5 Szak: Mérnök Informatikus MSc (esti) Óraszám: Előadás: 2/hét Laborgyakorlat: 2/hét Számonkérés: Vizsga, (félévi 1db ZH)

Pénzügy, számvitel. Váradi Mónika 2013.01.29.

Pénzügy, számvitel Váradi Mónika 2013.01.29. Pénzügy, számvitel A rendszer megoldást nyújt a teljeskörű pénzügyi, számviteli műveletek elvégzésére a törvényi megfelelőségek biztosítása mellett. Pénzügy,

Pénzügy, számvitel Váradi Mónika 2013.01.29. Pénzügy, számvitel A rendszer megoldást nyújt a teljeskörű pénzügyi, számviteli műveletek elvégzésére a törvényi megfelelőségek biztosítása mellett. Pénzügy,

Oracle adatkezelési megoldások helye az EA világában. Előadó: Tar Zoltán

Oracle adatkezelési megoldások helye az EA világában Előadó: Tar Zoltán Témák Bemutatkozás Enterprise Architecture bemutatása Mi az az EA? TOGAF bemutatása OEAF bemutatása Oracle megoldások Oracle termékek

Oracle adatkezelési megoldások helye az EA világában Előadó: Tar Zoltán Témák Bemutatkozás Enterprise Architecture bemutatása Mi az az EA? TOGAF bemutatása OEAF bemutatása Oracle megoldások Oracle termékek

Az IATF 16949:2016 szerinti tanúsításra való felkészülés tapasztalatai

Az IATF 16949:2016 szerinti tanúsításra való felkészülés tapasztalatai Rabi László Rendszer felelős Knorr-Bremse Fékrendszerek Kft. 2017. November A minőség-innovációs pályázatok 2017 ismertetése és a

Az IATF 16949:2016 szerinti tanúsításra való felkészülés tapasztalatai Rabi László Rendszer felelős Knorr-Bremse Fékrendszerek Kft. 2017. November A minőség-innovációs pályázatok 2017 ismertetése és a

XXXIII. Magyar Minőség Hét 2014 Átállás az ISO/IEC 27001 új verziójára 2014. november 4.

2014 Átállás az ISO/IEC 27001 új verziójára 2014. november 4. Móricz Pál ügyvezető igazgató Szenzor Gazdaságmérnöki Kft. változások célja Előadás tartalma megváltozott fogalmak, filozófia mit jelentenek

2014 Átállás az ISO/IEC 27001 új verziójára 2014. november 4. Móricz Pál ügyvezető igazgató Szenzor Gazdaságmérnöki Kft. változások célja Előadás tartalma megváltozott fogalmak, filozófia mit jelentenek

Indoklás (a hiányosan teljesülő eredmények megjelölésével) Rangsorolás (N/P/L/F)

Rangsorolás (N/P/L/F)") 1. szint Végrehajtott folyamat PA 1.1 Folyamat-végrehajtás Rangsorolás (N/P/L/F) Indoklás (a hiányosan teljesülő eredmények megjelölésével) Célmeghatározás: A vizsgálati eljárás a felelős vállalkozás irányítási

1. szint Végrehajtott folyamat PA 1.1 Folyamat-végrehajtás Rangsorolás (N/P/L/F) Indoklás (a hiányosan teljesülő eredmények megjelölésével) Célmeghatározás: A vizsgálati eljárás a felelős vállalkozás irányítási

A Projekt portfoliómenedzsment projekt iroda (PMO) alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok

alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok") A Projekt portfoliómenedzsment projekt iroda (PMO) alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok Szalay Imre, PMP PMI Budapest 18. PM Forum, 2014. április 9. 1 A projektek feladata

A Projekt portfoliómenedzsment projekt iroda (PMO) alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok Szalay Imre, PMP PMI Budapest 18. PM Forum, 2014. április 9. 1 A projektek feladata

Informatikai audit a könyvvizsgálat folyamatában

Informatikai audit a könyvvizsgálat folyamatában 2011. szeptember 9 Pajdics Veronika IT Tanácsadás - Információkockázat-kezelés Tartalom Bevezető Az informatikai audit szerepe a pénzügyi auditban Munkamódszer

Informatikai audit a könyvvizsgálat folyamatában 2011. szeptember 9 Pajdics Veronika IT Tanácsadás - Információkockázat-kezelés Tartalom Bevezető Az informatikai audit szerepe a pénzügyi auditban Munkamódszer

Mi köze a minőséghez?

Dr. Kondorosi Károly egyetemi docens A COBIT szabványról Bemutatkozik az SQI A szoftverminőség komplex kérdésköre 2005. április 15. Mi köze a minőséghez? Mennyire biztonságos egy informatikai rendszer?

Dr. Kondorosi Károly egyetemi docens A COBIT szabványról Bemutatkozik az SQI A szoftverminőség komplex kérdésköre 2005. április 15. Mi köze a minőséghez? Mennyire biztonságos egy informatikai rendszer?

EEA, Eionet and Country visits. Bernt Röndell - SES

EEA, Eionet and Country visits Bernt Röndell - SES Európai Környezetvédelmi Ügynökség Küldetésünk Annak elősegítése, hogy az EU és a tagállamok a szükséges információk alapján hozhassák meg a környezet

EEA, Eionet and Country visits Bernt Röndell - SES Európai Környezetvédelmi Ügynökség Küldetésünk Annak elősegítése, hogy az EU és a tagállamok a szükséges információk alapján hozhassák meg a környezet

BIZTONSÁGI VÁLTOZÁSOK A COBIT 4-BEN

M Ű E G Y E T E M 1 7 8 2 Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Információ- és Tudásmenedzsment Tanszék BIZTONSÁG MENEDZSMENT KUTATÓ CSOPORT és az Dr. Nyiry

M Ű E G Y E T E M 1 7 8 2 Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Információ- és Tudásmenedzsment Tanszék BIZTONSÁG MENEDZSMENT KUTATÓ CSOPORT és az Dr. Nyiry

SZAKMAI BESZÁMOLÓ EVK SZAKKOLLÉGIUM. BESZÁMOLÓ: A 2014/2015 A Pallas Athéné Domus Scientiae Alapítvány pályázatára 2014/2015-ÖS TANÉV

SZAKMAI BESZÁMOLÓ EVK SZAKKOLLÉGIUM BESZÁMOLÓ: A 2014/2015 A Pallas Athéné Domus Scientiae Alapítvány pályázatára 2014/2015-ÖS TANÉV 1 Tőzsdekurzus A kurzus fókuszában - az elméleti bevezetőt követően

SZAKMAI BESZÁMOLÓ EVK SZAKKOLLÉGIUM BESZÁMOLÓ: A 2014/2015 A Pallas Athéné Domus Scientiae Alapítvány pályázatára 2014/2015-ÖS TANÉV 1 Tőzsdekurzus A kurzus fókuszában - az elméleti bevezetőt követően

irányításban Teljesítménymérés

ITIL és! CobiT az informatikai irányításban Teljesítménymérés Horváth Gergely Krisztián, CISA ; gergely.horvath@ceentrum.hu hu ISACA elnökségi tag, ITsmf Konferencia 2009. Március 27. ISACA-HU Információrendszer

ITIL és! CobiT az informatikai irányításban Teljesítménymérés Horváth Gergely Krisztián, CISA ; gergely.horvath@ceentrum.hu hu ISACA elnökségi tag, ITsmf Konferencia 2009. Március 27. ISACA-HU Információrendszer

A CMMI alapú szoftverfejlesztési folyamat

A CMMI alapú szoftverfejlesztési folyamat Készítette: Szmetankó Gábor G-5S8 Mi a CMMI? Capability Maturity Modell Integration Folyamat fejlesztési referencia modell Bevált gyakorlatok, praktikák halmaza,

A CMMI alapú szoftverfejlesztési folyamat Készítette: Szmetankó Gábor G-5S8 Mi a CMMI? Capability Maturity Modell Integration Folyamat fejlesztési referencia modell Bevált gyakorlatok, praktikák halmaza,

Bevezetés az Informatikai biztonsághoz

AZ INFORMATIKAI BIZTONSÁG SPECIÁLIS TÉMAKÖREI Hungarian Cyber Security Package Bevezetés az Informatikai biztonsághoz 2012 Szeptember 12. Mi a helyzet manapság az informatikával? Tévedni emberi dolog,

AZ INFORMATIKAI BIZTONSÁG SPECIÁLIS TÉMAKÖREI Hungarian Cyber Security Package Bevezetés az Informatikai biztonsághoz 2012 Szeptember 12. Mi a helyzet manapság az informatikával? Tévedni emberi dolog,

CMMI modell v1.2 verziójának bemutatása. Tartalom. Dr. Balla Katalin 2006.11.28. A CMMI v1.2 bemutatása 2006.11.28.

CMMI modell v1.2 verziójának bemutatása Dr. Balla Katalin 2006.11.28. Tartalom ~ A CMMI v1.2 kiadása ~ A CMMI modell új kiadása iránti igény ~ a CMMI korábbi verziójához képest ~ A CMMI v1.2 jellemzői

CMMI modell v1.2 verziójának bemutatása Dr. Balla Katalin 2006.11.28. Tartalom ~ A CMMI v1.2 kiadása ~ A CMMI modell új kiadása iránti igény ~ a CMMI korábbi verziójához képest ~ A CMMI v1.2 jellemzői

A szolgáltatás menedzsment megoldási szintjei

Monitoring Assessment of a control system s performance over time Includes of ongoing and supervisory activities and separate evaluations Information and Communication Pertinent information identified,

Monitoring Assessment of a control system s performance over time Includes of ongoing and supervisory activities and separate evaluations Information and Communication Pertinent information identified,

Founded: 1995 Membership: 140 Board: Dr. Peter Galambos President János Ivanyos - managing Dr. Miklós Buxbaum Dr. József Roóz Tamás Miskolczi

Founded: 1995 Membership: 140 Board: Dr. Peter Galambos President János Ivanyos - managing Dr. Miklós Buxbaum Dr. József Roóz Tamás Miskolczi Sections: industry-commerce-service (Mr. Buxbaum) government

Founded: 1995 Membership: 140 Board: Dr. Peter Galambos President János Ivanyos - managing Dr. Miklós Buxbaum Dr. József Roóz Tamás Miskolczi Sections: industry-commerce-service (Mr. Buxbaum) government

KOGGM614 JÁRMŰIPARI KUTATÁS ÉS FEJLESZTÉS FOLYAMATA

KOGGM614 JÁRMŰIPARI KUTATÁS ÉS FEJLESZTÉS FOLYAMATA System Design Wahl István 2019.03.26. BME FACULTY OF TRANSPORTATION ENGINEERING AND VEHICLE ENGINEERING Tartalomjegyzék Rövidítések A rendszer definiálása

KOGGM614 JÁRMŰIPARI KUTATÁS ÉS FEJLESZTÉS FOLYAMATA System Design Wahl István 2019.03.26. BME FACULTY OF TRANSPORTATION ENGINEERING AND VEHICLE ENGINEERING Tartalomjegyzék Rövidítések A rendszer definiálása

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana Programvezető: dr. Buxbaum Miklós Kombinált képzés: e-learning tananyag és háromnapos tréning

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana Programvezető: dr. Buxbaum Miklós Kombinált képzés: e-learning tananyag és háromnapos tréning

A klinikai auditrendszer bevezetése és működtetése

TÁMOP-6.2.5.A-12/1-2012-0001 Egységes külső felülvizsgálati rendszer kialakítása a járó- és fekvőbeteg szakellátásban, valamint a gyógyszertári ellátásban A klinikai auditrendszer bevezetése és működtetése

TÁMOP-6.2.5.A-12/1-2012-0001 Egységes külső felülvizsgálati rendszer kialakítása a járó- és fekvőbeteg szakellátásban, valamint a gyógyszertári ellátásban A klinikai auditrendszer bevezetése és működtetése

Járműinformatika A járműinformatikai fejlesztés

Járműinformatika A járműinformatikai fejlesztés 2016/2017. tanév, II. félév Dr. Kovács Szilveszter E-mail: szkovacs@iit.uni-miskolc.hu Informatika Intézet 107/a. Tel: (46) 565-111 / 21-07 A járműfejlesztés

Járműinformatika A járműinformatikai fejlesztés 2016/2017. tanév, II. félév Dr. Kovács Szilveszter E-mail: szkovacs@iit.uni-miskolc.hu Informatika Intézet 107/a. Tel: (46) 565-111 / 21-07 A járműfejlesztés

Capsys Kft. bemutatása. Outsource-ról általánosságban. Folyamatjavítási lehetőségek. Kulcs üzenetek. Bemutatkozás

Hogyan javíthatóak a belső folyamatok, és az eredményesség Outsource-onon keresztül Bába Tamás Igazgató IT Üzemeltetési és Támogatási szolgáltatások Agenda 1 2 Capsys Kft. bemutatása Bemutatkozás Outsource-ról

Hogyan javíthatóak a belső folyamatok, és az eredményesség Outsource-onon keresztül Bába Tamás Igazgató IT Üzemeltetési és Támogatási szolgáltatások Agenda 1 2 Capsys Kft. bemutatása Bemutatkozás Outsource-ról

NEWSLETTER Internal audit. HÍRLEVÉL Belső ellenőrzés. - A globalizáció hatása, nemzetközi konszernek és a belső ellenőrzés kapcsolata

HÍRLEVÉL Belső ellenőrzés - A globalizáció hatása, nemzetközi konszernek és a belső ellenőrzés kapcsolata NEWSLETTER Internal audit - Effect of globalization, relationship of international concerns and

HÍRLEVÉL Belső ellenőrzés - A globalizáció hatása, nemzetközi konszernek és a belső ellenőrzés kapcsolata NEWSLETTER Internal audit - Effect of globalization, relationship of international concerns and

Decision where Process Based OpRisk Management. made the difference. Norbert Kozma Head of Operational Risk Control. Erste Bank Hungary

Decision where Process Based OpRisk Management made the difference Norbert Kozma Head of Operational Risk Control Erste Bank Hungary About Erste Group 2010. 09. 30. 2 Erste Bank Hungary Erste Group entered

Decision where Process Based OpRisk Management made the difference Norbert Kozma Head of Operational Risk Control Erste Bank Hungary About Erste Group 2010. 09. 30. 2 Erste Bank Hungary Erste Group entered

Az ISO 9001:2015 szabványban szereplő új fogalmak a tanúsító szemszögéből. Szabó T. Árpád

Az ISO 9001:2015 szabványban szereplő új fogalmak a tanúsító szemszögéből. Szabó T. Árpád Bevezetés Az új fogalmak a TQM ből ismerősek? ISO 9001:2015 új fogalmainak az érdekelt felek általi értelmezése

Az ISO 9001:2015 szabványban szereplő új fogalmak a tanúsító szemszögéből. Szabó T. Árpád Bevezetés Az új fogalmak a TQM ből ismerősek? ISO 9001:2015 új fogalmainak az érdekelt felek általi értelmezése

Az ITIL hazai alkalmazhatóságának kérdései

Az ITIL hazai alkalmazhatóságának kérdései Szabó Zoltán Ph.D Budapesti Corvinus Egyetem Információrendszerek Tanszék Az IT szervezet, mint szolgáltató Milyen az IT hazai elismertsége? Az IT Innovációs

Az ITIL hazai alkalmazhatóságának kérdései Szabó Zoltán Ph.D Budapesti Corvinus Egyetem Információrendszerek Tanszék Az IT szervezet, mint szolgáltató Milyen az IT hazai elismertsége? Az IT Innovációs

Belső és külső ellenőrzés, kockázatkezelés a közszektorban

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

Szoftver min ség és menedzsment

Szoftver min ség és menedzsment 5. A szoftvermin ség folyamat alapú megközelítése. A SPICE modell / az ISO 15504 szabvány. Dr. Balla Katalin Tartalom Folytonos érettségi modellek A SPICE modell / az ISO

Szoftver min ség és menedzsment 5. A szoftvermin ség folyamat alapú megközelítése. A SPICE modell / az ISO 15504 szabvány. Dr. Balla Katalin Tartalom Folytonos érettségi modellek A SPICE modell / az ISO

Kockázatkezelési Kézikönyv

Oldal: 1/55 Kockázatkezelési Kézikönyv Integrált forgatókönyvek alkalmazása a vállalati készült a Business Process Modelling for Governance SPICE and Internal Financial Control BPM-GOSPEL projekt eredményeinek

Oldal: 1/55 Kockázatkezelési Kézikönyv Integrált forgatókönyvek alkalmazása a vállalati készült a Business Process Modelling for Governance SPICE and Internal Financial Control BPM-GOSPEL projekt eredményeinek

Egy atomerőmű építés beszállítójával szembeni irányítási rendszerkövetelmények

Egy atomerőmű építés beszállítójával szembeni irányítási rendszerkövetelmények Puskás László MVM Paks II. Zrt engedélyezési és nukleáris biztonsági osztályvezető XXIII. Magyar Minőség Hét Budapest, 2014.

Egy atomerőmű építés beszállítójával szembeni irányítási rendszerkövetelmények Puskás László MVM Paks II. Zrt engedélyezési és nukleáris biztonsági osztályvezető XXIII. Magyar Minőség Hét Budapest, 2014.

COBIT Keretrendszer I. Szikora Zsolt, DE 2008

COBIT Keretrendszer I Szikora Zsolt, DE 2008 Tartalom 1. Bevezetés 2. Alap kérdések (Miért? Ki? Mit? ) + Hogyan? 3. Információ-kritériumok 4. Üzleti és Informatikai célok, EF mngmnt 5. Szakterületek(PO,

COBIT Keretrendszer I Szikora Zsolt, DE 2008 Tartalom 1. Bevezetés 2. Alap kérdések (Miért? Ki? Mit? ) + Hogyan? 3. Információ-kritériumok 4. Üzleti és Informatikai célok, EF mngmnt 5. Szakterületek(PO,

Szoftver min ség és menedzsment -5. Tartalom. Érettségi modellek 2002 /

Szoftver min ség és menedzsment 5. A szoftvermin ség folyamat alapú megközelítése. A SPICE modell / az ISO 15504 szabvány. Dr. Balla Katalin Tartalom Folytonos érettségi modellek A SPICE modell / az ISO

Szoftver min ség és menedzsment 5. A szoftvermin ség folyamat alapú megközelítése. A SPICE modell / az ISO 15504 szabvány. Dr. Balla Katalin Tartalom Folytonos érettségi modellek A SPICE modell / az ISO

Gáspár Bencéné Vér Katalin * AZ ÜZLETI INTELLIGENCIA RENDSZEREINEK KIALAKULÁSÁRÓL

123 Gáspár Bencéné Vér Katalin * AZ ÜZLETI INTELLIGENCIA RENDSZEREINEK KIALAKULÁSÁRÓL Az igazi szûk keresztmetszet nem technológiai, nem pénzügyi, de még csak nem is információs szûkösség. A kényszertényezõ

123 Gáspár Bencéné Vér Katalin * AZ ÜZLETI INTELLIGENCIA RENDSZEREINEK KIALAKULÁSÁRÓL Az igazi szûk keresztmetszet nem technológiai, nem pénzügyi, de még csak nem is információs szûkösség. A kényszertényezõ

ISO/DIS MILYEN VÁLTOZÁSOKRA SZÁMÍTHATUNK?

ISO/DIS 45001 MILYEN VÁLTOZÁSOKRA SZÁMÍTHATUNK? MIÉRT KELL SZABVÁNYOS IRÁNYÍTÁSI RENDSZER? Minden 15 másodpercben meghal egy dolgozó Minden 15 másodpercben 135 dolgozó szenved balesetet 2,3 m halálos baleset

ISO/DIS 45001 MILYEN VÁLTOZÁSOKRA SZÁMÍTHATUNK? MIÉRT KELL SZABVÁNYOS IRÁNYÍTÁSI RENDSZER? Minden 15 másodpercben meghal egy dolgozó Minden 15 másodpercben 135 dolgozó szenved balesetet 2,3 m halálos baleset

Etikus és megfelelő értékesítés a fenntartható jövedelmezőség érdekében

Etikus és megfelelő értékesítés a fenntartható jövedelmezőség érdekében KKV Versenyképesség és Fenntarthatóság Szakkonferencia MKT Felelős Vállalatirányítási Szakosztály 2016. április 22. A Menedzsment

Etikus és megfelelő értékesítés a fenntartható jövedelmezőség érdekében KKV Versenyképesség és Fenntarthatóság Szakkonferencia MKT Felelős Vállalatirányítási Szakosztály 2016. április 22. A Menedzsment

CA response received 6 February 2013

1 Response of the Competent Authorities of Hungary to the recommendations of Report ref. DG(SANCO)/2012-6356-MR of an audit carried out from 10 to 21 September 2012 in order to evaluate the official controls

1 Response of the Competent Authorities of Hungary to the recommendations of Report ref. DG(SANCO)/2012-6356-MR of an audit carried out from 10 to 21 September 2012 in order to evaluate the official controls

Magyarországi kis és közepes IT vállalkozások költséghatékony lehetőségei ISO 20000 szabványcsaládnak megfelelő szolgáltatásirányítási rendszerek

Magyarországi kis és közepes IT vállalkozások költséghatékony lehetőségei ISO 20000 szabványcsaládnak megfelelő szolgáltatásirányítási rendszerek tervezésére, bevezetésére és tanúsítvány megszerzésére

Magyarországi kis és közepes IT vállalkozások költséghatékony lehetőségei ISO 20000 szabványcsaládnak megfelelő szolgáltatásirányítási rendszerek tervezésére, bevezetésére és tanúsítvány megszerzésére

A felhő, ha két lábbal a Földön állva nézzük Pávlicz György 2016.02.22.

A teljesség igényével : ) A felhő, ha két lábbal a Földön állva nézzük Pávlicz György 2016.02.22. előadás az Óbudai Egyetemen A Hírközlési és Informatikai Tudományos Egyesület Számítástechnikai Szakosztálya,

A teljesség igényével : ) A felhő, ha két lábbal a Földön állva nézzük Pávlicz György 2016.02.22. előadás az Óbudai Egyetemen A Hírközlési és Informatikai Tudományos Egyesület Számítástechnikai Szakosztálya,

Az adatvédelmi irányítási rendszer bevezetésének és auditálásának tapasztalatai. Dr. Szádeczky Tamás

Az adatvédelmi irányítási rendszer bevezetésének és auditálásának tapasztalatai Dr. Szádeczky Tamás Irányítási rendszerek ISO megközelítés Irányítási rendszer - Rendszer politika és célok megfogalmazásához,

Az adatvédelmi irányítási rendszer bevezetésének és auditálásának tapasztalatai Dr. Szádeczky Tamás Irányítási rendszerek ISO megközelítés Irányítási rendszer - Rendszer politika és célok megfogalmazásához,

Az informatikai biztonsági kockázatok elemzése

ROBOTHADVISELÉS S 2009 Az informatikai biztonsági kockázatok elemzése Muha Lajos PhD, CISM főiskolai tanár, mb. tanszékvezet kvezető ZMNE BJKMK IHI Informatikai Tanszék 1 Az informatikai biztonság Az informatikai

ROBOTHADVISELÉS S 2009 Az informatikai biztonsági kockázatok elemzése Muha Lajos PhD, CISM főiskolai tanár, mb. tanszékvezet kvezető ZMNE BJKMK IHI Informatikai Tanszék 1 Az informatikai biztonság Az informatikai

Belső ellenőrzés elektronikus dokumentálása a közigazgatásban

MemoLuX IIA Hungary Belső ellenőrzés elektronikus dokumentálása a közigazgatásban Az Államháztartási Belső Pénzügyi Ellenőrzési Tárcaközi Bizottság 2004.07.15. Előadó: Ivanyos János 1 Belső Ellenőrök Magyarországi

MemoLuX IIA Hungary Belső ellenőrzés elektronikus dokumentálása a közigazgatásban Az Államháztartási Belső Pénzügyi Ellenőrzési Tárcaközi Bizottság 2004.07.15. Előadó: Ivanyos János 1 Belső Ellenőrök Magyarországi

Nemzetközi Innovációmenedzsment Tanácsadási szolgáltatás. OTP Hungaro-Projekt Kft.

Nemzetközi Innovációmenedzsment Tanácsadási szolgáltatás OTP Hungaro-Projekt Kft. Vállalati célok, problémák Elég versenyképesek a termékeink? Hogyan javítsuk versenyképességünket? Hogyan növeljük az árbevételünket

Nemzetközi Innovációmenedzsment Tanácsadási szolgáltatás OTP Hungaro-Projekt Kft. Vállalati célok, problémák Elég versenyképesek a termékeink? Hogyan javítsuk versenyképességünket? Hogyan növeljük az árbevételünket

Hogyan mérhet és javítható az informatikai szolgáltatások értékteremtése? Polgár Endre

Hogyan mérhet és javítható az informatikai szolgáltatások értékteremtése? Polgár Endre A válság hatása az IT pénzügyekre Válság Feler södött a szervezetek költségérzékenysége El térbe kerültek a hatékonysági

Hogyan mérhet és javítható az informatikai szolgáltatások értékteremtése? Polgár Endre A válság hatása az IT pénzügyekre Válság Feler södött a szervezetek költségérzékenysége El térbe kerültek a hatékonysági

Cloud computing. Cloud computing. Dr. Bakonyi Péter.

Cloud computing Cloud computing Dr. Bakonyi Péter. 1/24/2011 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

Cloud computing Cloud computing Dr. Bakonyi Péter. 1/24/2011 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

30 MB IT BIZTONSÁGI KÉRDÉSEK AZ ÜZEMELTETÉS FOLYAMÁN I AZ IT ÜZEMELTETÉS RELEVÁNS SZABVÁNYAI. Adat és Információvédelmi Mesteriskola.

Adat és Információvédelmi Mesteriskola 30 MB Dombora Sándor IT BIZTONSÁGI KÉRDÉSEK AZ ÜZEMELTETÉS FOLYAMÁN I AZ IT ÜZEMELTETÉS RELEVÁNS SZABVÁNYAI 2018. 09. 13. Adat és Információvédelmi Mesteriskola Tartalom

Adat és Információvédelmi Mesteriskola 30 MB Dombora Sándor IT BIZTONSÁGI KÉRDÉSEK AZ ÜZEMELTETÉS FOLYAMÁN I AZ IT ÜZEMELTETÉS RELEVÁNS SZABVÁNYAI 2018. 09. 13. Adat és Információvédelmi Mesteriskola Tartalom

SZTE Nyílt Forrású Szoftverfejlesztő és Minősítő Kompetencia Központ

UNIVERSITY OF SZEGED SZTE Nyílt Forrású Szoftverfejlesztő és Minősítő Kompetencia Központ Gyimóthy Tibor és Ferenc Rudolf Szegedi Tudományegyetem Szoftverfejlesztés Tanszék Szoftverfejlesztés Tanszék Több

UNIVERSITY OF SZEGED SZTE Nyílt Forrású Szoftverfejlesztő és Minősítő Kompetencia Központ Gyimóthy Tibor és Ferenc Rudolf Szegedi Tudományegyetem Szoftverfejlesztés Tanszék Szoftverfejlesztés Tanszék Több

Modellezési Kockázat. Kereskedelmi Banki Kockázatmodellezés. Molnár Márton Modellezési Vezető (Kockázatkezelés)

") Modellezési Kockázat Kereskedelmi Banki Kockázatmodellezés Molnár Márton Modellezési Vezető (Kockázatkezelés) Modellek Kockázata Adathibák Szabályozói elvárások figyelmen kívül hagyása Becslési Bizonytalanság

Modellezési Kockázat Kereskedelmi Banki Kockázatmodellezés Molnár Márton Modellezési Vezető (Kockázatkezelés) Modellek Kockázata Adathibák Szabályozói elvárások figyelmen kívül hagyása Becslési Bizonytalanság

Kockázatkezelési Kézikönyv

Oldal: 1/93 Kockázatkezelési Kézikönyv Irányítási forgatókönyvek alkalmazása az integrált vállalati kockázatkezelés Készítette: Trusted Business Partners Kft. www.trusted.hu 2014. április Oldal: 2/93 Tartalom

Oldal: 1/93 Kockázatkezelési Kézikönyv Irányítási forgatókönyvek alkalmazása az integrált vállalati kockázatkezelés Készítette: Trusted Business Partners Kft. www.trusted.hu 2014. április Oldal: 2/93 Tartalom

ISO 20000-1:2011 új kiadás, magyar helyzetkép, magyar honosítás

ISO 20000-1:2011 új kiadás, magyar helyzetkép, magyar honosítás Bemutatkozás Dr. Becser Balázs NQA National Quality Assurance - USA által regisztrált: ISO 20000 lead auditor for Europe and Asia 1992 óta

ISO 20000-1:2011 új kiadás, magyar helyzetkép, magyar honosítás Bemutatkozás Dr. Becser Balázs NQA National Quality Assurance - USA által regisztrált: ISO 20000 lead auditor for Europe and Asia 1992 óta

Szabványok. ISO 9000, ISO 9001, ISO 9004 és más minőségirányítási szabványok SZABVÁNY CÍMEK NEMZETKÖZI EURÓPAI NEMZETI MEGJEGYZÉS

A MINŐSÉGIRÁNYÍTÁS Szabványok Szabványok 9000, 9001, 9004 és más minőségirányítási szabványok SZABVÁNY CÍMEK NEMZETKÖZI EURÓPAI NEMZETI MEGJEGYZÉS Minőségirányítási rendszerek. Alapok és szótár 9000:2005

A MINŐSÉGIRÁNYÍTÁS Szabványok Szabványok 9000, 9001, 9004 és más minőségirányítási szabványok SZABVÁNY CÍMEK NEMZETKÖZI EURÓPAI NEMZETI MEGJEGYZÉS Minőségirányítási rendszerek. Alapok és szótár 9000:2005

Risk and Compliance Management mit jelent ez egy lízing cég gyakorlatában?

Risk and Compliance Management mit jelent ez egy lízing cég gyakorlatában? PROVICE Üzleti és Informatikai Szolgáltató és Tanácsadó Kft. EXCLUSIVE PARTNER 1027 Budapest, Kapás u. 11-15. Tel: + 36 1 488

Risk and Compliance Management mit jelent ez egy lízing cég gyakorlatában? PROVICE Üzleti és Informatikai Szolgáltató és Tanácsadó Kft. EXCLUSIVE PARTNER 1027 Budapest, Kapás u. 11-15. Tel: + 36 1 488

Érettségi tétel az IT vizsgán: Felhő

Érettségi tétel az IT vizsgán: Felhő Zsemlye Tamás Október 05, 2014 HTE Infokomm 2014 DEFINÍCIÓ 3 ÚT A FELHŐ FELÉ Standardizált -> Virtualizált -> Menedzselt -> Dinamikus -> Automatizált 4 4 REFERENCIA

Érettségi tétel az IT vizsgán: Felhő Zsemlye Tamás Október 05, 2014 HTE Infokomm 2014 DEFINÍCIÓ 3 ÚT A FELHŐ FELÉ Standardizált -> Virtualizált -> Menedzselt -> Dinamikus -> Automatizált 4 4 REFERENCIA

2/1 ARTUR SZERVÍZ Kereskedelmi és Szolgáltató Korlátolt Felelősségű Társaság

ARTUR SZERVÍZ Kereskedelmi és Szolgáltató Korlátolt Felelősségű Társaság (1055 Budapest, Markó utca 1. al. 3.) Tax number: 25199750-2-41 Company history 1 Registration number Company register number::

ARTUR SZERVÍZ Kereskedelmi és Szolgáltató Korlátolt Felelősségű Társaság (1055 Budapest, Markó utca 1. al. 3.) Tax number: 25199750-2-41 Company history 1 Registration number Company register number::

Változások folyamata

ISO 9001:2008 Változások az új szabványban Változások folyamata A változtatások nem csak a rendszer dokumentumait előállítókra vonatkozik, hanem: az ellenőrzéseket végzőkre, a belső auditot végzőkre, és

ISO 9001:2008 Változások az új szabványban Változások folyamata A változtatások nem csak a rendszer dokumentumait előállítókra vonatkozik, hanem: az ellenőrzéseket végzőkre, a belső auditot végzőkre, és

A csoport ORSA és a hazai leánybiztosítók

SZOLVENCIA II PSZÁF konzultáció 2011 A csoport ORSA és a hazai leánybiztosítók Ph.D. Bethlendi András 2011. November 18. ORSA ajánlás group specificities of the ORSA - 1 Egyedi szabályok mutatis mutandis,

SZOLVENCIA II PSZÁF konzultáció 2011 A csoport ORSA és a hazai leánybiztosítók Ph.D. Bethlendi András 2011. November 18. ORSA ajánlás group specificities of the ORSA - 1 Egyedi szabályok mutatis mutandis,

Szoftver minőség és menedzsment

Szoftver minőség és menedzsment A szoftverminőség folyamat alapú megközelítése. A CMM modell és a Bootstrap. Dr. Balla Katalin Tartalom Modellezés, folyamatjavítás Érettségi modellek A lépcsős modellek

Szoftver minőség és menedzsment A szoftverminőség folyamat alapú megközelítése. A CMM modell és a Bootstrap. Dr. Balla Katalin Tartalom Modellezés, folyamatjavítás Érettségi modellek A lépcsős modellek

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására.

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására Balkay Attila Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására Balkay Attila Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok

FÓKUSZOK AZ UNIÓS PROJEKTEK BELSŐ ELLENŐRZÉSE SORÁN. Budapest, december 6.

FÓKUSZOK AZ UNIÓS PROJEKTEK BELSŐ ELLENŐRZÉSE SORÁN Budapest, 2012. december 6. Szereplők I. Belső ellenőrzés Pályázó/Kedvezményezett Külső ellenőrzések Szereplők II. - Hazai szervezetek Állami Számvevőszék

FÓKUSZOK AZ UNIÓS PROJEKTEK BELSŐ ELLENŐRZÉSE SORÁN Budapest, 2012. december 6. Szereplők I. Belső ellenőrzés Pályázó/Kedvezményezett Külső ellenőrzések Szereplők II. - Hazai szervezetek Állami Számvevőszék

Szoftver minőség és menedzsment -4. Tartalom. A valós élet modellezése 2003 /

Szoftver minőség és menedzsment - Szoftver minőség és menedzsment A szoftverminőség folyamat alapú megközelítése. A CMM modell és a Bootstrap. Dr. Balla Katalin Tartalom Modellezés, folyamatjavítás Érettségi

Szoftver minőség és menedzsment - Szoftver minőség és menedzsment A szoftverminőség folyamat alapú megközelítése. A CMM modell és a Bootstrap. Dr. Balla Katalin Tartalom Modellezés, folyamatjavítás Érettségi

Eszköztár 4. Segédanyag laboratóriumi szakemberek számára minőségi képzések tervezésére és megvalósítására

Eszköztár 4 Segédanyag laboratóriumi szakemberek számára minőségi képzések tervezésére és megvalósítására Az Enhance It Projektet az Európai Unió finanszírozta az ELLP LEONARDO DA VINCI Partnerségek program

Eszköztár 4 Segédanyag laboratóriumi szakemberek számára minőségi képzések tervezésére és megvalósítására Az Enhance It Projektet az Európai Unió finanszírozta az ELLP LEONARDO DA VINCI Partnerségek program

IT Szolgáltatás Menedzsment az oktatási szektorban - 90 nap alatt költséghatékonyan

IT Szolgáltatás Menedzsment az oktatási szektorban - 90 nap alatt költséghatékonyan Bácsi Zoltán Bedecs Szilárd Napirend Közép Európai Egyetem (CEU) bemutatása IT stratégia kialakítása Változás előtt Termék

IT Szolgáltatás Menedzsment az oktatási szektorban - 90 nap alatt költséghatékonyan Bácsi Zoltán Bedecs Szilárd Napirend Közép Európai Egyetem (CEU) bemutatása IT stratégia kialakítása Változás előtt Termék

A Continental Automotive Hungary beszállítói stratégiája Beszállítók kiválasztása és fejlesztése helyben és globálisan

A Continental Automotive Hungary beszállítói stratégiája Beszállítók kiválasztása és fejlesztése helyben és globálisan Business Unit Passive Safety & Sensorics Continental Corporation A Continental világszerte

A Continental Automotive Hungary beszállítói stratégiája Beszállítók kiválasztása és fejlesztése helyben és globálisan Business Unit Passive Safety & Sensorics Continental Corporation A Continental világszerte

Ellenőrzési és könyvvizsgálati esettanulmányok

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató

SZOLGÁLTATÁS-VALIDÁCIÓ ITU-T AJÁNLÁSOK ALAPJÁN

SZOLGÁLTATÁS-VALIDÁCIÓ ITU-T AJÁNLÁSOK ALAPJÁN Szoftver verifikáció és validáció (BMEVIMMD052) 2013. december 11., Budapest Kara Péter András doktorandusz BME Hálózati Rendszerek és Szolgáltatások Tanszék

SZOLGÁLTATÁS-VALIDÁCIÓ ITU-T AJÁNLÁSOK ALAPJÁN Szoftver verifikáció és validáció (BMEVIMMD052) 2013. december 11., Budapest Kara Péter András doktorandusz BME Hálózati Rendszerek és Szolgáltatások Tanszék

Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában

Nincs informatika-mentes folyamat! Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában Oláh Róbert számvevı tanácsos Az elıadás témái 2 Miért, mit, hogyan? Az IT ellenırzés

Nincs informatika-mentes folyamat! Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában Oláh Róbert számvevı tanácsos Az elıadás témái 2 Miért, mit, hogyan? Az IT ellenırzés

XXIII. MAGYAR MINŐSÉG HÉT

XXIII. MAGYAR MINŐSÉG HÉT MŰHELYMUNKA MINŐSÉGIRÁNYÍTÁSI RENDSZEREK ÁTALAKÍTÁSA AZ ISO 9001:2015 SZERINT GYAKORLATI FOGÁSOK. TOHL ANDRÁS TECHNIKAI VEZETŐ SGS HUNGÁRIA KFT. NAPIREND Bevezetés, problémák,

XXIII. MAGYAR MINŐSÉG HÉT MŰHELYMUNKA MINŐSÉGIRÁNYÍTÁSI RENDSZEREK ÁTALAKÍTÁSA AZ ISO 9001:2015 SZERINT GYAKORLATI FOGÁSOK. TOHL ANDRÁS TECHNIKAI VEZETŐ SGS HUNGÁRIA KFT. NAPIREND Bevezetés, problémák,

Vállalati adatvédelem

Vállalati adatvédelem és a Hargitai László, kiberbiztonsági tanácsadó 2017. március 2. Tartalom 1 a kibertérben 2 adatok: üzleti érték és 3 - új követelmények és ok 4 Megoldás: a szervezet szintjén 5 Az

Vállalati adatvédelem és a Hargitai László, kiberbiztonsági tanácsadó 2017. március 2. Tartalom 1 a kibertérben 2 adatok: üzleti érték és 3 - új követelmények és ok 4 Megoldás: a szervezet szintjén 5 Az

ITIL alapú folyamat optimalizációs tapasztalatok

ITIL alapú folyamat optimalizációs tapasztalatok Berky Szabolcs vezető tanácsadó szabolcs.berky@stratis.hu A Stratisról dióhéjban 1998 2008: 10 éve vagyunk a tanácsadási piacon Független, tisztán magyar

ITIL alapú folyamat optimalizációs tapasztalatok Berky Szabolcs vezető tanácsadó szabolcs.berky@stratis.hu A Stratisról dióhéjban 1998 2008: 10 éve vagyunk a tanácsadási piacon Független, tisztán magyar

A SOX törvény alapjai és informatikai vonatkozásai

A SOX törvény alapjai és informatikai vonatkozásai Dr. Balla Katalin BME-IIT - SQI Magyar Szoftverminőség Tanácsadó Intézet Kft. CIO 08 Hangszerelés változásszimfóniára Siófok, 2008. 04.17-18 Tartalom

A SOX törvény alapjai és informatikai vonatkozásai Dr. Balla Katalin BME-IIT - SQI Magyar Szoftverminőség Tanácsadó Intézet Kft. CIO 08 Hangszerelés változásszimfóniára Siófok, 2008. 04.17-18 Tartalom

MINDSOFT 2005. A MindSoft története

25.4.15 MINDSOFT 25 Elvárások, tervek, koncepciók, CMMI - ISO 91:2 A MindSoft története 1991. Első programunk a VÁM 91 kitöltő program 1995. Egységes Vámárunyilatkozat kitöltő program 1997. Rendszerbővítés,

25.4.15 MINDSOFT 25 Elvárások, tervek, koncepciók, CMMI - ISO 91:2 A MindSoft története 1991. Első programunk a VÁM 91 kitöltő program 1995. Egységes Vámárunyilatkozat kitöltő program 1997. Rendszerbővítés,

Aktualitások a minőségirányításban

BUSINESS ASSURANCE Aktualitások a minőségirányításban Auditok változásai ZRUPKÓ János 1 SAFER, SMARTER, GREENER Új távlatok Biztosítani, hogy a minőségirányítás többet jelentsen egy tanúsításnál és amely

BUSINESS ASSURANCE Aktualitások a minőségirányításban Auditok változásai ZRUPKÓ János 1 SAFER, SMARTER, GREENER Új távlatok Biztosítani, hogy a minőségirányítás többet jelentsen egy tanúsításnál és amely

Legjobb gyakorlati alkalmazások

Legjobb gyakorlati alkalmazások Korszerű Elektronikus Minőségirányítás A minőségirányítás alapelvei Ahhoz, hogy egy szervezetet sikeresen vezessenek és működtessenek, szükséges, hogy a vezetés és a szabályozás

Legjobb gyakorlati alkalmazások Korszerű Elektronikus Minőségirányítás A minőségirányítás alapelvei Ahhoz, hogy egy szervezetet sikeresen vezessenek és működtessenek, szükséges, hogy a vezetés és a szabályozás

DG(SANCO)/2012-6290-MR

/2012-6290-MR") 1 Ensure official controls of food contaminants across the whole food chain in order to monitor the compliance with the requirements of Regulation (EC) No 1881/2006 in all food establishments, including

1 Ensure official controls of food contaminants across the whole food chain in order to monitor the compliance with the requirements of Regulation (EC) No 1881/2006 in all food establishments, including

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Bevezető előadás Ivanyos János BPM-GOSPEL www.trusted.hu Témakörök 1. Bemutatkozás 2. Irányítási képességfejlesztő projektek 3.

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Bevezető előadás Ivanyos János BPM-GOSPEL www.trusted.hu Témakörök 1. Bemutatkozás 2. Irányítási képességfejlesztő projektek 3.

BI megoldás a biztosítói szektorban

Dobos Zoltán 2009 szeptember 10 BI megoldás a biztosítói szektorban Tartalom Üzleti felhasználási területek a biztosítói szektorban Cognos megoldások a biztosítói szektor részére 2 Fókusz területek Értékesítési

Dobos Zoltán 2009 szeptember 10 BI megoldás a biztosítói szektorban Tartalom Üzleti felhasználási területek a biztosítói szektorban Cognos megoldások a biztosítói szektor részére 2 Fókusz területek Értékesítési

Cloud computing Dr. Bakonyi Péter.

Cloud computing Dr. Bakonyi Péter. 1/24/2011 Cloud computing 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

Cloud computing Dr. Bakonyi Péter. 1/24/2011 Cloud computing 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Az alkalmazás minőségbiztosítás folyamata Fókuszban a teszt-automatizálás

Az alkalmazás minőségbiztosítás folyamata Fókuszban a teszt-automatizálás Alvicom HP szeminárium 2006 Hewlett-Packard Development Company, L.P. The information contained herein is subject to change without

Az alkalmazás minőségbiztosítás folyamata Fókuszban a teszt-automatizálás Alvicom HP szeminárium 2006 Hewlett-Packard Development Company, L.P. The information contained herein is subject to change without

Big Data az ellenőrzésben: Kihívás vagy lehetőség?

www.pwc.com : Kihívás vagy lehetőség? 2016. november 24. A gazdasági élet egyre intenzívebben támaszkodik komplex informatikai megoldásokra Az 5. Magyarországi Vezérigazgatói Felmérés* 155 hazai felsővezető

www.pwc.com : Kihívás vagy lehetőség? 2016. november 24. A gazdasági élet egyre intenzívebben támaszkodik komplex informatikai megoldásokra Az 5. Magyarországi Vezérigazgatói Felmérés* 155 hazai felsővezető

Portfolió menedzsment folyamatok bevezetése Kontra József ERSTE Bank Projekt Portfolió Menedzsment Iroda

Portfolió menedzsment folyamatok bevezetése Kontra József ERSTE Bank Projekt Portfolió Menedzsment Iroda 18. Projektmenedzsment Fórum Budapest, 2015. április 9. Pár szó az ERSTE gyökereiről Alapítva: 1819.

Portfolió menedzsment folyamatok bevezetése Kontra József ERSTE Bank Projekt Portfolió Menedzsment Iroda 18. Projektmenedzsment Fórum Budapest, 2015. április 9. Pár szó az ERSTE gyökereiről Alapítva: 1819.

ISO 9001 kockázat értékelés és integrált irányítási rendszerek

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

UX-EL LESZ A PROJEKTED SIKERES UX trendek és bámulatos megtérülési mutatók

DR. RUNG ANDRÁS ÜGYFELEINK Ergománia tulajdonos-ügyvezető UX-EL LESZ A PROJEKTED SIKERES UX trendek és bámulatos megtérülési mutatók Magyarország első UX ügynöksége 15 év tapasztalat, pénzügyi specializáció

DR. RUNG ANDRÁS ÜGYFELEINK Ergománia tulajdonos-ügyvezető UX-EL LESZ A PROJEKTED SIKERES UX trendek és bámulatos megtérülési mutatók Magyarország első UX ügynöksége 15 év tapasztalat, pénzügyi specializáció

A USER Kft - mint Open Text partner - bemutatása

A USER Kft - mint Open Text partner - bemutatása SAP konferencia 2008.szeptember 22. Tihany Copyright 2008 Open Text Inc. All rights reserved. Kárász Vilmos Sales Manager USER KFT vilmos.karasz@user.hu

A USER Kft - mint Open Text partner - bemutatása SAP konferencia 2008.szeptember 22. Tihany Copyright 2008 Open Text Inc. All rights reserved. Kárász Vilmos Sales Manager USER KFT vilmos.karasz@user.hu

Szemléletmód váltás a banki BI projekteken

Szemléletmód váltás a banki BI projekteken Data Governance módszertan Komáromi Gábor 2017.07.14. Fókuszpontok áthelyezése - Elérendő célok, elvárt eredmény 2 - Egységes adatforrásra épülő, szervezeti egységektől

Szemléletmód váltás a banki BI projekteken Data Governance módszertan Komáromi Gábor 2017.07.14. Fókuszpontok áthelyezése - Elérendő célok, elvárt eredmény 2 - Egységes adatforrásra épülő, szervezeti egységektől

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Governance Model for Trusted Businesses Felelős Vállalkozások Irányítási Modellje Ivanyos János BPM-GOSPEL www.trusted.hu Témakörök

A vállalatirányítás működésének átláthatóvá tétele az érdekeltek számára Governance Model for Trusted Businesses Felelős Vállalkozások Irányítási Modellje Ivanyos János BPM-GOSPEL www.trusted.hu Témakörök