Informatikai audit a könyvvizsgálat folyamatában

|

|

|

- Rezső Székely

- 8 évvel ezelőtt

- Látták:

Átírás

1 Informatikai audit a könyvvizsgálat folyamatában szeptember 9 Pajdics Veronika IT Tanácsadás - Információkockázat-kezelés

2 Tartalom Bevezető Az informatikai audit szerepe a pénzügyi auditban Munkamódszer Általános IT kontrollok Alkalmazási kontrollok Tapasztalatok 1

3 Bevezetés

4 Információkockázat-kezelés IRM csoport IRM csoport Audithoz legközelebb álló csoport 32 munkatárs Informatikusok Számviteli ismeretek, könyvvizsgálati ismeretek Audit trainingek Szolgáltatások Belső Pénzügyi audit támogatása Külső Kockázatelemzés Informatikai audit, üzletfolytonosság, informatikai belső ellenőrzés Biztonsági vizsgálatok 3

IT")

5 Határterület IRM IRM szolgáltatások IT Audit Speciális IRM szolgáltatások Audit és egyéb pénzügyi szolgáltatások Információkockázat management (IRM) IT tanácsadás 4

IT")

6 IT vagy információs rendszer audit? POS Public Network Bankomat POS International Financial Network Authorisation Server Other networks Internal Bank Network PAYMENT GATEWAY Bankomat Internet IT rendszerek információs rendszerek adat információ 5

7 Az informatikai audit szerepe a pénzügyi auditban

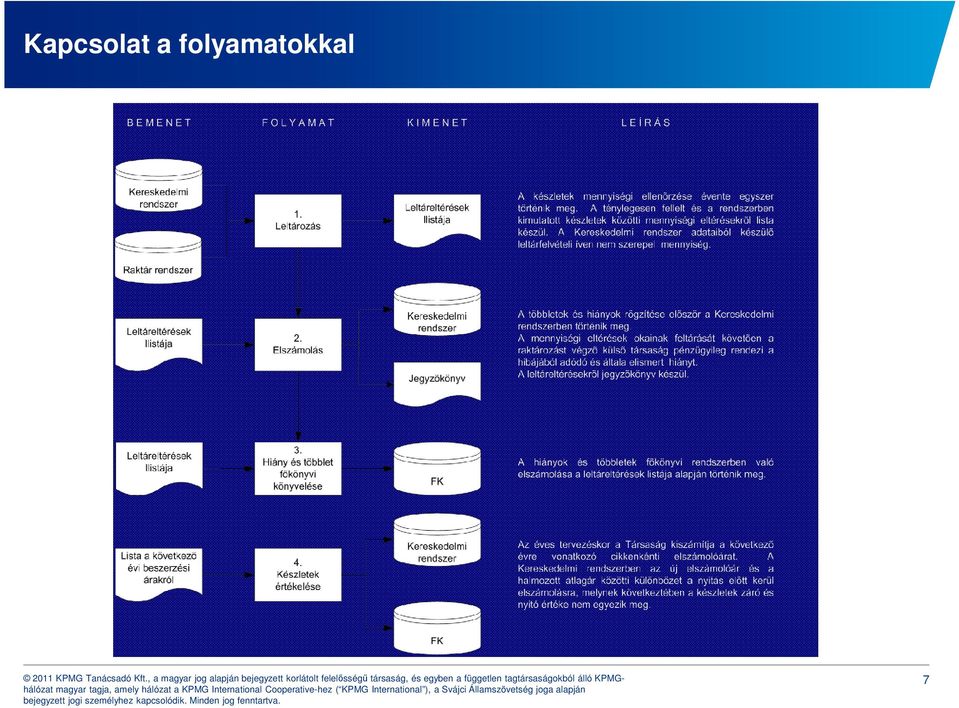

8 Kapcsolat a folyamatokkal 7

9 Miért szükséges az informatikai rendszer vizsgálata? A pénzügyi adatokat a vállalatok informatikai rendszerekben tárolják (pl. SAP, Oracle) Honnan tudjuk, hogy megbízhatunk a rendszerekben? Az adatokat az informatikai rendszerek feldolgozzák, ellenőrzik, módosítják, átstrukturálják, új adatokat állítanak elő. (pl. előállított adat a pénzügyi beszámoló is) Honnan tudjuk, hogy megbízhatunk az előállított adatokban? A rendszerek manuális folyamatokat váltanak ki, automatizálják a rutin feladatokat, sokszor utólagos emberi ellenőrzés nélkül Honnan tudjuk, hogy megbízhatunk a rendszer által végzett ellenőrzésekben, számításokban? 8

Honnan tudjuk, hogy megbízhatunk az előállított adatokban?")

10 Az IRM szerepe Az audit kockázat csökkentése Az általános IT kontrollkörnyezet gyengeségeinek a beszámolóra való hatásának kimutatása Audit munkafázisok támogatása IT rendszerek, IT folyamatok felmérése IT kontrollok azonosítása IT kontrollok tesztelése kialakítás és működési hatékonyság szintjén Szubsztantív tesztek Pl. nagy tömegű / komplex újraszámítások Automatikus kontrollok tesztelése Integráns része az audit csapatnak 9

11 Az IRM szerepe Az IRM bevonása a pénzügyi auditba sok esetben kötelező tőzsdén jegyzett vállalatoknál pénzügyi intézeteknél 500 munkaórát meghaladó auditoknál ahol az IT kritikus szerepet játszik a vállalat működésében kérdőívvel mérhető Az IRM által elvégzendő munka mennyisége függ: az audit típusától (KPMG-s kategóriák) ügyfél IT környezetének bonyolultságától audit által végzett kockázatfelméréstől (hol kritikus az IT) 10

ügyfél IT környezetének bonyolultságától audit által végzett kockázatfelméréstől (hol kritikus")

12 Az IRM szerepe általános IT kontroll vizsgálat (GITC) Leggyakoribb vizsgálat a pénzügyi audit keretében Kulcsfontosságú IT alkalmazások meghatározása (pénzügyi audit szempontjából fontos alkalmazások és az ebbe közvetlenül vagy közvetve adatot szolgáltató egyéb rendszerek) Rendszerek közötti adatkapcsolatok, adatáramlások (interfészek) felmérése, vizsgálata Vizsgált időszakban történt nagyobb változások és kezelésük Általános IT kontrollok dokumentálása és tesztelése Hiányosságok összegyűjtése 11

13 Az IRM szerepe audit munkafázisok támogatása Részvétel folyamatfelmérésben, walkthrough-kban Rendszer bevezetési kontrollok tesztelése Pl. migráció ellenőrzése Rendszerbe épített automatikus kontrollok tesztelése Jogosultság vizsgálat, összeférhetetlenségi vizsgálat Segítség a tesztelésben Audit által végzett manuális tesztek kiváltása IT eszközökkel (Computer Aided Audit Tools - CAATs) ACL, IDEA, Access, Excel Mintavételes teszt helyett teljeskörű teszt Összegző jelentés a talált hiányosságokról 12

14 IRM által készített dokumentumok Munkatípusonként különbözik KPMG standard dokumentum: General IT Controls (IRM önállóan tölti ki) Audit munkalapok részleteinek a kitöltése pl. vállalati szintű kontrollok Management Letter Points (MLP): ügyfélnek kiküldendő dokumentum, amely a főbb hiányosságokat tartalmazza észrevétel kockázat javaslat tagolásban Egyéb munkalapok: pl. tesztek részletes leírása Egyéb Memo-k: pl. tervezéssel, munka elvégzésével kapcsolatos információk 13

15 Munkamódszer

16 KPMG Audit Workflow Activities Required Documentation 1 Risk Assessment Perform risk assessment activities, and identify significant accounts/disclosures and relevant assertions Identify significant risks Determine planned audit approach and understand accounting activities Identify relevant controls and evaluate design & implementation Undertake a risk assessment and planning discussion Risk assessment Testing Test of operating effectiveness of controls Substantive testing Completion 2 Testing Test operating effectiveness of selected controls Assess control risk and RoMM for each relevant assertion Perform substantive testing Consider if audit evidence is sufficient and appropriate Entity level controls 3 Completion Perform completion activities Perform overall evaluation Perform financial reporting activities Form the audit opinion Processes KPMG specialists General IT controls 15

17 Audit megközelítés Rely on the operating effectiveness of relevant application controls? Do you intend to perform substantive procedures alone? No AND/OR Rely on other manual controls? Evaluate the design and implementation and test the operating effectiveness Yes Consider the risks relevant to the consistent operation of the application control and determine how to address the relevant risks To address the relevant risks associated with the consistent operation of the application controls, you may identify general IT controls Ineffective GITC elements Or No Obtain sufficient appropriate audit evidence by performing other procedures? Yes Perform other procedures Effective GITC elements Evaluate the design and implementation and test the operating effectiveness of application controls Confirm your assessment of the risk of material misstatement at the assertion level 16

18 IT és alkalmazás szintű kontrollok Financial Reporting Business Processes Application Controls Completeness Accuracy Validity Authorization Seg of Duties General IT Controls Program development Program change Computer Operations Access control 17

19 Általános IT kontrollok

20 Felhasználói IT - problémák Modell helyesség ellenőrzés, jóváhagyás elmarad jól számol, de mit? Adatintegritás Forrás adatok konverziója, beolvasása hibás jól számol, de miből? Rendelkezésre állás Biztonsági mentések hiánya jól számol, de hol van? Változtatás-kezelés Kontrollált folyamat hiánya jól számolt, de már nem... Hozzáférés Gyenge / nem létező jogosultsági rendszer jól számol, de kinek? 19

21 Általános IT kontrollok General IT Controls (GITCs) Access to Programs and Data Program Change Program Development Computer Operations 20

22 Access to Programs and Data Information Security Policy/ ` User Awareness Identification and Authentication Access Administration Monitoring Physical Access Configuration of Access Rules Super users 21

23 Access to Programs and Data - Kockázatok Az IT folyamatok nincsenek szabályozva Fizikai biztonság nem megfelelő Rendszerekhez való hozzáférés nem szabályozott Hozzáférés engedélyeztetése Kilépett dolgozó, fejlesztő, informatikus hozzáfér a pénzügyi adatokhoz Nem egyedi felhasználói azonosítók használata Adminisztrátori jogosultságok Monitoring 22

24 Program Change Management és Program Development Programváltoztatás Módosítás folyamata nem dokumentált Engedélyezés Tesztelés Élesbe állítás Programfejlesztés Előkészítés Oktatás Migráció Tesztelés 23

25 Computer Operation Ütemezett feladatok Kontrollok (manuális és automatikus) Mentés Adatok és alkalmazások Kontrollok (manuális és automatikus) Help-desk 24

26 Alkalmazási kontrollok

27 Alkalmazási Kontrollok Process Level Controls Manual Manual with an automated component Automated 26

28 Alkalmazás szintű kontrollok példák Értékesítés, beszerzés, készlet, árfolyamkülönbözet Rendszerbeállítások (paraméterek) / számlatükör Validálások, limitek, adatbevitel ellenőrzések Riportok Limit túllépések, törzsadat módosítások Korosítások Interfész és konverziós kontrollok Logikai hozzáférési kontrollok Jogosultság vizsgálatok 3 way match 27

29 CAATs vizsgálatok Nagy tömegű adat Teljes vizsgálat, nem mintavétel Interfész vizsgálat (nagyker cégeknél) Migráció vizsgálat Főkönyvi feladások újraszámolása Készletértékvesztés Bonusz kalkuláció Szokatlan tranzakciók (főkönyv, készlet) Készletmozgások vizsgálata 28

30 Tapasztalatok

31 Tipikus audit támogatási munkák audit megítélése Általános IT kontrollok vizsgálata Egyszerű Kötelező gyakorlat, az audit csapat kis hozzáadott értékűnek tartja Folyamatfelmérések, alkalmazásba épített IT jellegű kontrollok tesztelése Viszonylag egyszerű, IT miatt közepesen bonyolult Szakmai tudás szükséges Nagy hozzáadott érték Újraszámítások Bonyolult Maximális bizonyosság 30

32 Leggyakoribb IT hiányosságok 1 Információbiztonság logikai hozzáférés Biztonsági adminisztráció hibái (új dolgozó, kilépő dolgozó, külső hozzáférés) Jelszó hiányosságok Adminisztrátori hozzáférés pénzügyi alkalmazáshoz Nem egyedi azonosítók IT management szabályozás IT stratégia hiánya IT szabályzatok hiánya SLA hiánya Külső szolgáltatótól való függés Törvényi megfelelés biztosításának hiányosságai (13/B) 31

33 Leggyakoribb IT hiányosságok 2 Fizikai biztonság jogosulatlan hozzáférés Programváltoztatás Dokumentáltság hiánya Tesztelés hiánya Rendszerfejlesztés Nem megfelelő fejlesztési módszertan Dokumentáltság hiánya Projekt menedzselési hiányosságok Felhasználók nem megfelelő bevonása 32

34 Leggyakoribb IT hiányosságok 3 Üzemeltetés hiányosságai Mentés, visszatöltés SLA szerződés hiánya Rendszerfolytonosság BCP, DPR hiánya Belső audit IT audit hiánya Nem megfelelően képzett a belső ellenőr Módszertan hiánya Függetlenség hiánya 33

35 Összefoglalás Az IT audit egyre fontosabb eleme a pénzügyi auditnak Az ügyfelek egyre inkább kritikus mértékben függnek az információs rendszerektől (különösen bank, biztosító) Audit kockázat csökkentése A pénzügyi audit hatékony támogatása megköveteli, hogy annak célját tartsuk szem előtt ezért a megközelítés eltér a szokványos IT audittól A beszámoló előállításában szerepet játszó rendszerekre fókuszál IT jellegű kontrollok Folyamatok kontroll megközelítés Újraszámítások 34

36 Kérdések

37 2011 KPMG Tanácsadó Kft., a magyar jog alapján bejegyzett korlátolt felelősségű társaság, és egyben a független tagtársaságokból álló KPMG-hálózat magyar tagja, amely hálózat a KPMG International Cooperative-hez ( KPMG International ), a Svájci Államszövetség joga alapján bejegyzett jogi személyhez kapcsolódik. Minden jog fenntartva. Az itt megjelölt információk tájékoztató jellegűek, és nem vonatkoznak valamely meghatározott természetes vagy jogi személy, illetve jogi személyiség nélküli szervezet körülményeire. A Társaság ugyan törekszik pontos és időszerű információkat közölni, ennek ellenére nem vállal felelősséget a közölt információk jelenlegi vagy jövőbeli hatályosságáért. A Társaság nem vállal felelősséget az olyan tevékenységből eredő károkért, amelyek az itt közölt információk felhasználásából erednek, és nélkülözik a Társaságnak az adott esetre vonatkozó teljes körű vizsgálatát és az azon alapuló megfelelő szaktanácsadást. A KPMG név, a KPMG logó és a cutting through complexity a KPMG International lajstromozott védjegye.

Informatikai audit a könyvvizsgálat folyamatában

RISK ADVISORY SERVICES / INFORMATION RISK MANAGEMENT Informatikai audit a könyvvizsgálat folyamatában Gaidosch Tamás Könyvvizsgálói Kamara, 2006.10.12 Tartalom Bevezető Az informatikai audit szerepe a

RISK ADVISORY SERVICES / INFORMATION RISK MANAGEMENT Informatikai audit a könyvvizsgálat folyamatában Gaidosch Tamás Könyvvizsgálói Kamara, 2006.10.12 Tartalom Bevezető Az informatikai audit szerepe a

Hogyan segíthet egy tanácsadó egy költséghatékony IT kialakításában?

Hogyan segíthet egy tanácsadó egy költséghatékony IT kialakításában? Kórász Tamás igazgató, KPMG Tanácsadó Kft. 2013.11.12. Tartalom 1. Mit vár el egy KKV-vezető az informatikától? 2. A buzzword felhő

Hogyan segíthet egy tanácsadó egy költséghatékony IT kialakításában? Kórász Tamás igazgató, KPMG Tanácsadó Kft. 2013.11.12. Tartalom 1. Mit vár el egy KKV-vezető az informatikától? 2. A buzzword felhő

Magyar Könyvvizsgálói Kamara. XX. Országos Könyvvizsgálói Konferencia. Kihívások az elkövetkező 5 évben

Kihívások az elkövetkező 5 évben (hogyan kell módosítani a könyvvizsgálati módszertant a várható új IFRS-ek követelményeinek figyelembevételével) Új IFRS standardok - Összefoglaló Standard Mikortól hatályos?

Kihívások az elkövetkező 5 évben (hogyan kell módosítani a könyvvizsgálati módszertant a várható új IFRS-ek követelményeinek figyelembevételével) Új IFRS standardok - Összefoglaló Standard Mikortól hatályos?

Vállalati adatvédelem

Vállalati adatvédelem és a Hargitai László, kiberbiztonsági tanácsadó 2017. március 2. Tartalom 1 a kibertérben 2 adatok: üzleti érték és 3 - új követelmények és ok 4 Megoldás: a szervezet szintjén 5 Az

Vállalati adatvédelem és a Hargitai László, kiberbiztonsági tanácsadó 2017. március 2. Tartalom 1 a kibertérben 2 adatok: üzleti érték és 3 - új követelmények és ok 4 Megoldás: a szervezet szintjén 5 Az

Informatikai projekteredmények elfogadottságának tényezői

Informatikai projekteredmények elfogadottságának tényezői Rabi Ákos 2014.02.18. Tartalom 1. Problémafelvetés Informatikai projekteredmények elfogadottsága 2. Informatikai projektek sikertényezői 3. Szoftverek

Informatikai projekteredmények elfogadottságának tényezői Rabi Ákos 2014.02.18. Tartalom 1. Problémafelvetés Informatikai projekteredmények elfogadottsága 2. Informatikai projektek sikertényezői 3. Szoftverek

Állami szerepvállalás

Közgazdász Vándorgyűlés Eger Állami szerepvállalás László Csaba Szenior partner, Tanácsadás 2012. szeptember 28. Az állam feladatai Önfenntartó funkció (erőforrások, szervezeti-működési keretek) Társadalom,

Közgazdász Vándorgyűlés Eger Állami szerepvállalás László Csaba Szenior partner, Tanácsadás 2012. szeptember 28. Az állam feladatai Önfenntartó funkció (erőforrások, szervezeti-működési keretek) Társadalom,

Új IFRS standardok a változások kora

Új IFRS standardok a változások kora 2012. augusztus Új IFRS standardok - Összefoglaló Mikortól hatályos? IFRS 10 Konszolidált pénzügyi kimutatások 2013 IFRS 11 Közös szerveződések 2013 IFRS 12 Egyéb befektetések

Új IFRS standardok a változások kora 2012. augusztus Új IFRS standardok - Összefoglaló Mikortól hatályos? IFRS 10 Konszolidált pénzügyi kimutatások 2013 IFRS 11 Közös szerveződések 2013 IFRS 12 Egyéb befektetések

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

KPMG IFRS 16 megoldása. SmartLeaser

KPMG IFRS 16 megoldása SmartLeaser KPMG hozzáférési jogot biztosít a SmartLeaser-hez A KPMG nem kizárólagos és nem átruházható hozzáférési jogot biztosít az IFRS 16 eszközéhez. Nem szükséges IT implementáció

KPMG IFRS 16 megoldása SmartLeaser KPMG hozzáférési jogot biztosít a SmartLeaser-hez A KPMG nem kizárólagos és nem átruházható hozzáférési jogot biztosít az IFRS 16 eszközéhez. Nem szükséges IT implementáció

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Erős Gergely Péter, menedzser 2013. december 9.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

Az Informatikai kontrollok és számítógépes elemzı technikák használata a könyvvizsgálati munkában. Nagy Péter, CISA, ACCA +36 30 9193807

Az Informatikai kontrollok és számítógépes elemzı technikák használata a könyvvizsgálati munkában Nagy Péter, CISA, ACCA +36 30 9193807 1 3/8/2013 Az informatikai rendszerek vizsgálatának fıbb problémái

Az Informatikai kontrollok és számítógépes elemzı technikák használata a könyvvizsgálati munkában Nagy Péter, CISA, ACCA +36 30 9193807 1 3/8/2013 Az informatikai rendszerek vizsgálatának fıbb problémái

Big Data az ellenőrzésben: Kihívás vagy lehetőség?

www.pwc.com : Kihívás vagy lehetőség? 2016. november 24. A gazdasági élet egyre intenzívebben támaszkodik komplex informatikai megoldásokra Az 5. Magyarországi Vezérigazgatói Felmérés* 155 hazai felsővezető

www.pwc.com : Kihívás vagy lehetőség? 2016. november 24. A gazdasági élet egyre intenzívebben támaszkodik komplex informatikai megoldásokra Az 5. Magyarországi Vezérigazgatói Felmérés* 155 hazai felsővezető

Azonnali fizetés a biztosítási szektorokban. Kórász Tamás,

Azonnali fizetés a biztosítási szektorokban Kórász Tamás, 2018.11.22. Az azonnali fizetés Magyarországon Átutalás 5 másodperc 7/24 Másodlagos azonosítók Adószám telefonszám email Fizetési kérelem Magánszemély

Azonnali fizetés a biztosítási szektorokban Kórász Tamás, 2018.11.22. Az azonnali fizetés Magyarországon Átutalás 5 másodperc 7/24 Másodlagos azonosítók Adószám telefonszám email Fizetési kérelem Magánszemély

Év végi transzferár-kiigazítások az áfa és vám rendszerében

Év végi transzferár-kiigazítások az áfa és vám rendszerében Farkas Zoltán 2016.04.13. 1 Tartalom Transzferár-kiigazítások áfavonzata Mikor érint áfát egy kiigazítás? Áfát érintő transzferár kiigazítások

Év végi transzferár-kiigazítások az áfa és vám rendszerében Farkas Zoltán 2016.04.13. 1 Tartalom Transzferár-kiigazítások áfavonzata Mikor érint áfát egy kiigazítás? Áfát érintő transzferár kiigazítások

A szállító- és rendszerkiválasztás módszertana a közigazgatásban

A szállító- és rendszerkiválasztás módszertana a közigazgatásban Kórász Tamás KPMG Tanácsadó Kft., igazgató INFOTÉR Konferencia Balatonfüred, 2011. november 22. Az informatikai rendszer- és szállítókiválasztási

A szállító- és rendszerkiválasztás módszertana a közigazgatásban Kórász Tamás KPMG Tanácsadó Kft., igazgató INFOTÉR Konferencia Balatonfüred, 2011. november 22. Az informatikai rendszer- és szállítókiválasztási

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Nagy Péter, szenior menedzser November 16.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Nagy Péter, szenior menedzser 2011. November 16. Tematika Könyvvizsgálati munkafolyamat Kérdések és válaszok 2 A könyvvizsgálati munkafolyamat

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Nagy Péter, szenior menedzser 2011. November 16. Tematika Könyvvizsgálati munkafolyamat Kérdések és válaszok 2 A könyvvizsgálati munkafolyamat

A jövő Felhőjetények. lehetőségek. Székely Zoltán 51. Közgazdász- Vándorgyűlés Gyula 2013.09.27.

A jövő Felhőjetények és lehetőségek Székely Zoltán 51. Közgazdász- Vándorgyűlés Gyula 2013.09.27. Tartalom I. Cloud értelmezése, jelentősége II. III. A Cloud előnyei és kihívásai Várakozások IV. Cloud

A jövő Felhőjetények és lehetőségek Székely Zoltán 51. Közgazdász- Vándorgyűlés Gyula 2013.09.27. Tartalom I. Cloud értelmezése, jelentősége II. III. A Cloud előnyei és kihívásai Várakozások IV. Cloud

Szakmai nap a Református Pedagógiai Intézet szervezésében Számviteli kérdések

Szakmai nap a Református Pedagógiai Intézet szervezésében Számviteli kérdések Budapest, 2015. december 3. Beszámolót készítő szervezeti egység A jogi személyre kell beszámolót készíteni Ha a gyülekezet

Szakmai nap a Református Pedagógiai Intézet szervezésében Számviteli kérdések Budapest, 2015. december 3. Beszámolót készítő szervezeti egység A jogi személyre kell beszámolót készíteni Ha a gyülekezet

Belső és külső ellenőrzés, kockázatkezelés a közszektorban

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

Az alkalmazás minőségbiztosítás folyamata Fókuszban a teszt-automatizálás

Az alkalmazás minőségbiztosítás folyamata Fókuszban a teszt-automatizálás Alvicom HP szeminárium 2006 Hewlett-Packard Development Company, L.P. The information contained herein is subject to change without

Az alkalmazás minőségbiztosítás folyamata Fókuszban a teszt-automatizálás Alvicom HP szeminárium 2006 Hewlett-Packard Development Company, L.P. The information contained herein is subject to change without

Szabványok, ajánlások

Szabványok, ajánlások ISO 27000 szabványcsalád COBIT (Control Objectives for Information and Related Technology) Common Criteria (ISO/IEC 15408) ITIL és ISO/IEC 20000 (IT Infrastructure Library) KIB 25.

Szabványok, ajánlások ISO 27000 szabványcsalád COBIT (Control Objectives for Information and Related Technology) Common Criteria (ISO/IEC 15408) ITIL és ISO/IEC 20000 (IT Infrastructure Library) KIB 25.

A megújuló energiaforrások közgazdaságtana

A megújuló energiaforrások közgazdaságtana Ságodi Attila Partner KPMG Tanácsadó Kft. Energetikai és közüzemi tanácsadás Energetikai körkép FAKT Konferencia 214. október 7. AGENDA I. Megújulók helyzete

A megújuló energiaforrások közgazdaságtana Ságodi Attila Partner KPMG Tanácsadó Kft. Energetikai és közüzemi tanácsadás Energetikai körkép FAKT Konferencia 214. október 7. AGENDA I. Megújulók helyzete

A könyvvizsgálat számítógépes támogatása

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

Csalások, visszaélések felderítésének lehetőségei informatikai eszközökkel

Csalások, visszaélések felderítésének lehetőségei informatikai eszközökkel 1 9/25/2013 Nagy Péter, CISA, ACCA NTC Kft, +36 30 919 3807 Csalások létrejötte A korrupcióra való hajlam alapvető emberi jellemvonás

Csalások, visszaélések felderítésének lehetőségei informatikai eszközökkel 1 9/25/2013 Nagy Péter, CISA, ACCA NTC Kft, +36 30 919 3807 Csalások létrejötte A korrupcióra való hajlam alapvető emberi jellemvonás

E L Ő T E R J E S Z T É S

E L Ő T E R J E S Z T É S Dunavecse Önkormányzat 2009. október 28-i ülésére Tárgy: Az Önkormányzat 2010. évi ellenőrzési terve Az Önkormányzat éves ellenőrzési terv készítési kötelezettségét több jogszabály

E L Ő T E R J E S Z T É S Dunavecse Önkormányzat 2009. október 28-i ülésére Tárgy: Az Önkormányzat 2010. évi ellenőrzési terve Az Önkormányzat éves ellenőrzési terv készítési kötelezettségét több jogszabály

Független ellenőrzés (inspekció) a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál

a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál") Független ellenőrzés (inspekció) a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál Molnár Csilla koordináló független ellenőr 1 TÉMÁK Inspekciós rendszer elindulása 2011 2012. évi események

Független ellenőrzés (inspekció) a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál Molnár Csilla koordináló független ellenőr 1 TÉMÁK Inspekciós rendszer elindulása 2011 2012. évi események

K&H Központosított felhasználó adminisztráció gyakorlati megvalósítása

K&H Központosított felhasználó adminisztráció gyakorlati megvalósítása Döntés előtt Körülmények, amelyek alapján a döntés megszületett a Központi Felhasználó Adminisztráció (CUA) szükségességéről Informatikai

K&H Központosított felhasználó adminisztráció gyakorlati megvalósítása Döntés előtt Körülmények, amelyek alapján a döntés megszületett a Központi Felhasználó Adminisztráció (CUA) szükségességéről Informatikai

Infor PM10 Üzleti intelligencia megoldás

Infor PM10 Üzleti intelligencia megoldás Infor Üzleti intelligencia (Teljesítmény menedzsment) Web Scorecard & Műszerfal Excel Email riasztás Riportok Irányít Összehangol Ellenőriz Stratégia Stratégia

Infor PM10 Üzleti intelligencia megoldás Infor Üzleti intelligencia (Teljesítmény menedzsment) Web Scorecard & Műszerfal Excel Email riasztás Riportok Irányít Összehangol Ellenőriz Stratégia Stratégia

Goodwill avagy számviteli Ki mit tud?

Kérdőjelek 2014. évi 6. szám Goodwill avagy számviteli Ki mit tud? A magyar számviteli törvény cégvásárlás, üzleti vagy cégérték számviteli elszámolására vonatkozó szabályainak gyakorlatba való átültetése

Kérdőjelek 2014. évi 6. szám Goodwill avagy számviteli Ki mit tud? A magyar számviteli törvény cégvásárlás, üzleti vagy cégérték számviteli elszámolására vonatkozó szabályainak gyakorlatba való átültetése

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA 1. A tréning programja 1.1. Megnevezés Belső ellenőrzés alapjai a belső ellenőrzés gyakorlata 1.2. A tréning célja A hatnapos tréning sikeres elvégzésével

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA 1. A tréning programja 1.1. Megnevezés Belső ellenőrzés alapjai a belső ellenőrzés gyakorlata 1.2. A tréning célja A hatnapos tréning sikeres elvégzésével

Fogalomtár Etikus hackelés tárgyban Azonosító: S2_Fogalomtar_v1 Silent Signal Kft. Email: info@silentsignal.hu Web: www.silentsignal.

Fogalomtár Etikus hackelés tárgyban Azonosító: S2_Fogalomtar_v1 Silent Signal Kft. Email: info@silentsignal.hu Web: www.silentsignal.hu. 1 Tartalom 1. BEVEZETŐ... 3 1.1 Architektúra (terv) felülvizsgálat...

Fogalomtár Etikus hackelés tárgyban Azonosító: S2_Fogalomtar_v1 Silent Signal Kft. Email: info@silentsignal.hu Web: www.silentsignal.hu. 1 Tartalom 1. BEVEZETŐ... 3 1.1 Architektúra (terv) felülvizsgálat...

Új funkciók az RBP-ben 2015. október 1-től New functions in RBP from 1 October 2015. Tatár Balázs

Új funkciók az RBP-ben 2015. október 1-től New functions in RBP from 1 October 2015 Tatár Balázs Üzletfejlesztés vezető / Business Development Manager Rendszerhasználói Tájékoztató Nap, 2015. szeptember

Új funkciók az RBP-ben 2015. október 1-től New functions in RBP from 1 October 2015 Tatár Balázs Üzletfejlesztés vezető / Business Development Manager Rendszerhasználói Tájékoztató Nap, 2015. szeptember

Ellenőrzési és könyvvizsgálati esettanulmányok

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató

Headline Verdana Bold

Headline Verdana Bold Deloitte szolgáltatás bemutató ISO27001 bevezetés támogatás ISAE 3402 jelentéskészítés - szolgáltató szervezetek tanúsítása 2017. február Szolgáltatásaink bemutatása ISO 27001 bevezetés

Headline Verdana Bold Deloitte szolgáltatás bemutató ISO27001 bevezetés támogatás ISAE 3402 jelentéskészítés - szolgáltató szervezetek tanúsítása 2017. február Szolgáltatásaink bemutatása ISO 27001 bevezetés

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2010. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések feltételei 2009. évben 2010.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2010. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések feltételei 2009. évben 2010.

Gara Péter, senior technikai tanácsadó. Identity Management rendszerek

Gara Péter, senior technikai tanácsadó Identity Management rendszerek I. Bevezetés Tipikus vállalati/intézményi környezetek Jogosultság-kezeléssel kapcsolatos igények Tipikus jogosultság-igénylési folyamatok

Gara Péter, senior technikai tanácsadó Identity Management rendszerek I. Bevezetés Tipikus vállalati/intézményi környezetek Jogosultság-kezeléssel kapcsolatos igények Tipikus jogosultság-igénylési folyamatok

Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában

Nincs informatika-mentes folyamat! Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában Oláh Róbert számvevı tanácsos Az elıadás témái 2 Miért, mit, hogyan? Az IT ellenırzés

Nincs informatika-mentes folyamat! Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában Oláh Róbert számvevı tanácsos Az elıadás témái 2 Miért, mit, hogyan? Az IT ellenırzés

Informatikai fejlesztések a hatékonyság növelése érdekében. Richter Gedeon Nyrt. Dr. Benkő Béla

Informatikai fejlesztések a hatékonyság növelése érdekében Richter Gedeon Nyrt. Dr. Benkő Béla Gondolatmenet Problémák célkitűzés megoldás eredmény Nagykereskedelmi raktár (1999) Export disztribúció (2005)

Informatikai fejlesztések a hatékonyság növelése érdekében Richter Gedeon Nyrt. Dr. Benkő Béla Gondolatmenet Problémák célkitűzés megoldás eredmény Nagykereskedelmi raktár (1999) Export disztribúció (2005)

Oracle adatbázis biztonság a gyakorlatban és 12c újdonságok

Oracle adatbázis biztonság a gyakorlatban és 12c újdonságok Mosolygó Ferenc 2014. Október 2. Gyakorlati tapasztalatok 2 2013 Data Breach Investigation Report Verizon 67 % Az adatok 67%-át szerverekről

Oracle adatbázis biztonság a gyakorlatban és 12c újdonságok Mosolygó Ferenc 2014. Október 2. Gyakorlati tapasztalatok 2 2013 Data Breach Investigation Report Verizon 67 % Az adatok 67%-át szerverekről

Működési kockázatkezelés fejlesztése a CIB Bankban. IT Kockázatkezelési konferencia 2007.09.19. Kállai Zoltán, Mogyorósi Zoltán

Működési kockázatkezelés fejlesztése a CIB Bankban IT Kockázatkezelési konferencia 2007.09.19. Kállai Zoltán, Mogyorósi Zoltán 1 A Működési Kockázatkezelés eszköztára Historikus adatok gyűjtése és mennyiségi

Működési kockázatkezelés fejlesztése a CIB Bankban IT Kockázatkezelési konferencia 2007.09.19. Kállai Zoltán, Mogyorósi Zoltán 1 A Működési Kockázatkezelés eszköztára Historikus adatok gyűjtése és mennyiségi

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

Belső ellenőrzés és compliance. szolgáltatások. Cover. KPMG.hu

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

A KPMG adóosztálya kpmg.hu

KPMG tanácsadó kft. A KPMG adóosztálya kpmg.hu Partnerek Beer Gábor partner, az adó vezetője T.: +36 (1) 887-7329 E.: gabor.beer@kpmg.hu Beer Gábor okleveles közgazdász, a Pénzügyminisztérium által bejegyzett

KPMG tanácsadó kft. A KPMG adóosztálya kpmg.hu Partnerek Beer Gábor partner, az adó vezetője T.: +36 (1) 887-7329 E.: gabor.beer@kpmg.hu Beer Gábor okleveles közgazdász, a Pénzügyminisztérium által bejegyzett

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

AEO Tanácsadás. Megfelelés az informatikai és biztonsági követelményeknek. Bozsik Tibor IT csoport vezető

AEO Tanácsadás Megfelelés az informatikai és biztonsági követelményeknek Engedélyezett Gazdálkodó Státusz (AEO) 2008. Január elsejével került bevezetésre Cél: AEO-val rendelkező gazdálkodó pozitív megkülönböztetése

AEO Tanácsadás Megfelelés az informatikai és biztonsági követelményeknek Engedélyezett Gazdálkodó Státusz (AEO) 2008. Január elsejével került bevezetésre Cél: AEO-val rendelkező gazdálkodó pozitív megkülönböztetése

IT Szolgáltatás Menedzsment az oktatási szektorban - 90 nap alatt költséghatékonyan

IT Szolgáltatás Menedzsment az oktatási szektorban - 90 nap alatt költséghatékonyan Bácsi Zoltán Bedecs Szilárd Napirend Közép Európai Egyetem (CEU) bemutatása IT stratégia kialakítása Változás előtt Termék

IT Szolgáltatás Menedzsment az oktatási szektorban - 90 nap alatt költséghatékonyan Bácsi Zoltán Bedecs Szilárd Napirend Közép Európai Egyetem (CEU) bemutatása IT stratégia kialakítása Változás előtt Termék

Az IBM megközelítése a végpont védelemhez

Az IBM megközelítése a végpont védelemhez IBM PROFESSIONAL SECURITY SERVICES IT SECURITY Sérülékenység centrikus behatolás elhárító rendszer (IPS) Kliens tűzfal Anti-malware technológia VÉGPONT VÉDELEM

Az IBM megközelítése a végpont védelemhez IBM PROFESSIONAL SECURITY SERVICES IT SECURITY Sérülékenység centrikus behatolás elhárító rendszer (IPS) Kliens tűzfal Anti-malware technológia VÉGPONT VÉDELEM

Óbudai Egyetem Neumann János Informatikai Kar. Tóth Béla 2015.

Óbudai Egyetem Neumann János Informatikai Kar Tóth Béla 2015. Név: Tóth Béla Tanulmányok: 2010 - Óbudai Egyetem / NIK Informatikai Biztonság szak Mérnök Diploma Főállásban: Pénzügyi szektor IT Infrastruktúra

Óbudai Egyetem Neumann János Informatikai Kar Tóth Béla 2015. Név: Tóth Béla Tanulmányok: 2010 - Óbudai Egyetem / NIK Informatikai Biztonság szak Mérnök Diploma Főállásban: Pénzügyi szektor IT Infrastruktúra

NetIQ Novell SUSE újdonságok

NetIQ Novell SUSE újdonságok Hargitai Zsolt Üzletfejlesztési vezető NetIQ, Novell, SUSE zhargitai@netiq.com zhargitai@novell.com zhargitai@suse.com A cégcsoport szolgáltatásai IT Operations Management

NetIQ Novell SUSE újdonságok Hargitai Zsolt Üzletfejlesztési vezető NetIQ, Novell, SUSE zhargitai@netiq.com zhargitai@novell.com zhargitai@suse.com A cégcsoport szolgáltatásai IT Operations Management

Merre megy a könyvvizsgálat a digitalizáció korában?

Merre megy a könyvvizsgálat a digitalizáció korában? XXVI. Országos Könyvvizsgálói Konferencia 2018. szeptember 6. Halmosi Gábor, FCCA kamarai tag könyvvizsgáló Napirend A digitalizáció hatása napjainkra

Merre megy a könyvvizsgálat a digitalizáció korában? XXVI. Országos Könyvvizsgálói Konferencia 2018. szeptember 6. Halmosi Gábor, FCCA kamarai tag könyvvizsgáló Napirend A digitalizáció hatása napjainkra

Laborinformációs menedzsment rendszerek. validálása. Molnár Piroska Rikker Tamás (Dr. Vékes Erika NAH)

") Laborinformációs menedzsment rendszerek validálása Molnár Piroska Rikker Tamás (Dr. Vékes Erika NAH) Tartalom Túl a címen 17025:2017(8) elvárásai Gondolatok a NAH-tól LIMS validálás Számoló táblák/eszközök

Laborinformációs menedzsment rendszerek validálása Molnár Piroska Rikker Tamás (Dr. Vékes Erika NAH) Tartalom Túl a címen 17025:2017(8) elvárásai Gondolatok a NAH-tól LIMS validálás Számoló táblák/eszközök

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

Cloud computing. Cloud computing. Dr. Bakonyi Péter.

Cloud computing Cloud computing Dr. Bakonyi Péter. 1/24/2011 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

Cloud computing Cloud computing Dr. Bakonyi Péter. 1/24/2011 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

A Bankok Bázel II megfelelésének informatikai validációja

A Bankok Bázel II megfelelésének informatikai validációja 2010. november 30. Informatika felügyeleti főosztály: Gajdosné Sági Katalin Gajdos.Katalin@PSZAF.hu Kofrán László - Kofran.Laszlo@PSZAF.hu Bázel

A Bankok Bázel II megfelelésének informatikai validációja 2010. november 30. Informatika felügyeleti főosztály: Gajdosné Sági Katalin Gajdos.Katalin@PSZAF.hu Kofrán László - Kofran.Laszlo@PSZAF.hu Bázel

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

A közfelügyelet és a minőségellenőrzés aktuális kérdései

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

A Hivatal érvényben lévő alábbi dokumentumok létrehozása, szinkronizálása szükséges

Informatikai Biztonsági feladatok: Fizikai biztonsági környezet felmérése Logikai biztonsági környezet felmérése Adminisztratív biztonsági környezet felmérése Helyzetjelentés Intézkedési terv (fizikai,

Informatikai Biztonsági feladatok: Fizikai biztonsági környezet felmérése Logikai biztonsági környezet felmérése Adminisztratív biztonsági környezet felmérése Helyzetjelentés Intézkedési terv (fizikai,

Betekintés a Könyvvizsgálati munkába. Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

ÁTLÁTHATÓSÁGI JELENTÉS 2013.

ÁTLÁTHATÓSÁGI JELENTÉS 2013. 1.) Gazdálkodási forma és tulajdonviszonyok A MOORE STEPHENS K-E-S AUDIT Könyvvizsgáló, Könyvvezető és Adószakértő Kft. a Fővárosi Bíróság, mint Cégbíróság által bejegyzett

ÁTLÁTHATÓSÁGI JELENTÉS 2013. 1.) Gazdálkodási forma és tulajdonviszonyok A MOORE STEPHENS K-E-S AUDIT Könyvvizsgáló, Könyvvezető és Adószakértő Kft. a Fővárosi Bíróság, mint Cégbíróság által bejegyzett

Könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

330. témaszámú nemzetközi könyvvizsgálati standard április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra

330. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra Követelmények Átfogó válaszok 5. A könyvvizsgálónak

330. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra Követelmények Átfogó válaszok 5. A könyvvizsgálónak

Folyamat alapú integrált kockázatkezelési és audit projekt tapasztalatai

Folyamat alapú integrált kockázatkezelési és audit projekt tapasztalatai Dohos Ágnes, IDS-Scheer pénzintézeti üzletág vezető, agnes.dohos@idsscheer.com Szabolcs Gergely, Bankárképző szenior tanácsadó,

Folyamat alapú integrált kockázatkezelési és audit projekt tapasztalatai Dohos Ágnes, IDS-Scheer pénzintézeti üzletág vezető, agnes.dohos@idsscheer.com Szabolcs Gergely, Bankárképző szenior tanácsadó,

Szabálykezelés a gyakorlatban

Szabálykezelés a gyakorlatban ILOG-eszközökkel Ivicsics László vezető tanácsadó BCA Hungary 2008. június 25. Üzleti folyamatok és szabályok Üzleti folyamatok Munkautasítások Szabályzatok Példa: Hitelképesség

Szabálykezelés a gyakorlatban ILOG-eszközökkel Ivicsics László vezető tanácsadó BCA Hungary 2008. június 25. Üzleti folyamatok és szabályok Üzleti folyamatok Munkautasítások Szabályzatok Példa: Hitelképesség

IT biztonsági törvény hatása

IT biztonsági törvény hatása IT biztonság a modern államigazgatás szolgálatában Tim Zoltán CISA, CISM, CRISC, CCSK, IPMA B Budapest, 2014. Október 16. 1 Informatikai biztonság jogszabályai Today 1 2 3

IT biztonsági törvény hatása IT biztonság a modern államigazgatás szolgálatában Tim Zoltán CISA, CISM, CRISC, CCSK, IPMA B Budapest, 2014. Október 16. 1 Informatikai biztonság jogszabályai Today 1 2 3

Elvárási rés a könyvvizsgálati tevékenység folyamatában. Dr. Füredi-Fülöp Judit Ternován Bernadett

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

IRÁNYTŰ A SZABÁLYTENGERBEN

IRÁNYTŰ A SZABÁLYTENGERBEN amikor Bábel tornya felépül BRM konferencia 2008 október 29 BCA Hungary A Csapat Cégalapítás: 2006 Tanácsadói létszám: 20 fő Tapasztalat: Átlagosan 5+ év tanácsadói tapasztalat

IRÁNYTŰ A SZABÁLYTENGERBEN amikor Bábel tornya felépül BRM konferencia 2008 október 29 BCA Hungary A Csapat Cégalapítás: 2006 Tanácsadói létszám: 20 fő Tapasztalat: Átlagosan 5+ év tanácsadói tapasztalat

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana Programvezető: dr. Buxbaum Miklós Kombinált képzés: e-learning tananyag és háromnapos tréning

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana Programvezető: dr. Buxbaum Miklós Kombinált képzés: e-learning tananyag és háromnapos tréning

Működő ITSM Ne ágyúval verébre

Működő ITSM Ne ágyúval verébre Jungbauer József Jungbauer.jozsef@aamtech.hu hu 2009.03.26. 03 26 Témák 2 Bemutatkozás, AAM/AAMTECH bemutatás Előadás célja, témái ITSM folyamatok bevezetési irányelvei ITIL

Működő ITSM Ne ágyúval verébre Jungbauer József Jungbauer.jozsef@aamtech.hu hu 2009.03.26. 03 26 Témák 2 Bemutatkozás, AAM/AAMTECH bemutatás Előadás célja, témái ITSM folyamatok bevezetési irányelvei ITIL

ELŐTERJESZTÉS. Biatorbágy Város Önkormányzata évi belső ellenőrzési tervéről

ELŐTERJESZTÉS Biatorbágy Város Önkormányzata 2010. évi belső ellenőrzési tervéről Az Önkormányzat éves ellenőrzési terv készítési kötelezettségét több jogszabály is előírja: - a költségvetési szervek belső

ELŐTERJESZTÉS Biatorbágy Város Önkormányzata 2010. évi belső ellenőrzési tervéről Az Önkormányzat éves ellenőrzési terv készítési kötelezettségét több jogszabály is előírja: - a költségvetési szervek belső

System Center Service Manager 2012 áttekintése. Ker-Soft Kft. Kaszás Orsolya - tanácsadó Nagy Dániel - rendszermérnök

System Center Service Manager 2012 áttekintése Ker-Soft Kft. Kaszás Orsolya - tanácsadó Nagy Dániel - rendszermérnök Tartalom 1. Probléma felvetés 2. Megoldás 3. Demó 4. Projekt tanulságok 5. Három példa

System Center Service Manager 2012 áttekintése Ker-Soft Kft. Kaszás Orsolya - tanácsadó Nagy Dániel - rendszermérnök Tartalom 1. Probléma felvetés 2. Megoldás 3. Demó 4. Projekt tanulságok 5. Három példa

10. Gyakorlat: Alkalmazások publikálása Remote Desktop Szervízen keresztül

10. Gyakorlat: Alkalmazások publikálása Remote Desktop Szervízen keresztül 10.1. Jogosultságok és csoportok létrehozása 10.2. Az RDS szerver szerepkör telepítése a DC01-es szerverre 10.3. Az RDS01-es szerver

10. Gyakorlat: Alkalmazások publikálása Remote Desktop Szervízen keresztül 10.1. Jogosultságok és csoportok létrehozása 10.2. Az RDS szerver szerepkör telepítése a DC01-es szerverre 10.3. Az RDS01-es szerver

Informatikai Tesztek Katalógus

Informatikai Tesztek Katalógus 2019 SHL és/vagy partnerei. Minden jog fenntartva Informatikai tesztek katalógusa Az SHL informatikai tesztek katalógusa számítástechnikai tudást mérő teszteket és megoldásokat

Informatikai Tesztek Katalógus 2019 SHL és/vagy partnerei. Minden jog fenntartva Informatikai tesztek katalógusa Az SHL informatikai tesztek katalógusa számítástechnikai tudást mérő teszteket és megoldásokat

SZÁMÍTÓGÉP-HÁLÓZAT AUDIT

SZÁMÍTÓGÉ-HÁLÓZAT AUDIT Előadás nyomdakész anyaga SZÁMÍTÓGÉ-HÁLÓZAT AUDIT, illesi.zsolt@proteus.hu roteus Consulting Kft. ABSTRACT Nowadays Information and Communication Technology (ICT) plays quite important

SZÁMÍTÓGÉ-HÁLÓZAT AUDIT Előadás nyomdakész anyaga SZÁMÍTÓGÉ-HÁLÓZAT AUDIT, illesi.zsolt@proteus.hu roteus Consulting Kft. ABSTRACT Nowadays Information and Communication Technology (ICT) plays quite important

Papír helyett elektronikus űrlap. Szabadság és interaktivitás az űrlapkezelésben

Papír helyett elektronikus űrlap Szabadság és interaktivitás az űrlapkezelésben Csamangó András SAP tanácsadó Creative 4U Kft., Budapest 2010 Bemutatás 2002-ben alakult SAP Service Partner fő tevékenység:

Papír helyett elektronikus űrlap Szabadság és interaktivitás az űrlapkezelésben Csamangó András SAP tanácsadó Creative 4U Kft., Budapest 2010 Bemutatás 2002-ben alakult SAP Service Partner fő tevékenység:

Identity-Powered Security. Hargitai Zsolt üzletfejlesztési vezető szeptember 30.

Identity-Powered Security Hargitai Zsolt üzletfejlesztési vezető 2014. szeptember 30. Mai téma Aktuális kihívások a biztonság területén Törvényi és iparági előírások Megoldásaink Egyedülálló portfólió

Identity-Powered Security Hargitai Zsolt üzletfejlesztési vezető 2014. szeptember 30. Mai téma Aktuális kihívások a biztonság területén Törvényi és iparági előírások Megoldásaink Egyedülálló portfólió

Forensicszolgáltatások. kpmg.hu

Forensicszolgáltatások kpmg.hu Forensic-munkacsoportunk széles körű segítséget nyújt ügyfeleinek olyan kereskedelmi vagy pénzügyi jellegű kérdésekben, amelyek jogi vagy szabályozói eljáráshoz vezethetnek.

Forensicszolgáltatások kpmg.hu Forensic-munkacsoportunk széles körű segítséget nyújt ügyfeleinek olyan kereskedelmi vagy pénzügyi jellegű kérdésekben, amelyek jogi vagy szabályozói eljáráshoz vezethetnek.

CMDB architektúra megjelenítése SAMU-val Rugalmas megoldás. ITSMF 2015. 10. 30. Bekk Nándor Magyar Telekom / IT szolgáltatás menedzsment központ

CMDB architektúra megjelenítése SAMU-val Rugalmas megoldás ITSMF 2015. 10. 30. Bekk Nándor Magyar Telekom / IT szolgáltatás menedzsment központ Tartalom Nehézségeink CMDB adatok és függ ségek vizualizációja

CMDB architektúra megjelenítése SAMU-val Rugalmas megoldás ITSMF 2015. 10. 30. Bekk Nándor Magyar Telekom / IT szolgáltatás menedzsment központ Tartalom Nehézségeink CMDB adatok és függ ségek vizualizációja

Hatékony iteratív fejlesztési módszertan a gyakorlatban a RUP fejlesztési módszertanra építve

Hatékony iteratív fejlesztési módszertan a gyakorlatban a RUP fejlesztési módszertanra építve Kérdő Attila, ügyvezető, INSERO Kft. EOQ MNB, Informatikai Szakosztály, HTE, ISACA 2012. május 17. Módszertanok

Hatékony iteratív fejlesztési módszertan a gyakorlatban a RUP fejlesztési módszertanra építve Kérdő Attila, ügyvezető, INSERO Kft. EOQ MNB, Informatikai Szakosztály, HTE, ISACA 2012. május 17. Módszertanok

STANDARD DEVELOPMENT U.L. FACTORY SYSTEMS GROUP IT DEPARTMENT

Oracle Cloud Platform szolgáltatások bevezetése a Magyar Suzuki Zrt.-nél Farkas Bálint STANDARD DEVELOPMENT U.L. FACTORY SYSTEMS GROUP IT DEPARTMENT MAGYAR SUZUKI CORPORATION Oracle Cloud Platform szolgáltatások

Oracle Cloud Platform szolgáltatások bevezetése a Magyar Suzuki Zrt.-nél Farkas Bálint STANDARD DEVELOPMENT U.L. FACTORY SYSTEMS GROUP IT DEPARTMENT MAGYAR SUZUKI CORPORATION Oracle Cloud Platform szolgáltatások

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

BI megoldás a biztosítói szektorban

Dobos Zoltán 2009 szeptember 10 BI megoldás a biztosítói szektorban Tartalom Üzleti felhasználási területek a biztosítói szektorban Cognos megoldások a biztosítói szektor részére 2 Fókusz területek Értékesítési

Dobos Zoltán 2009 szeptember 10 BI megoldás a biztosítói szektorban Tartalom Üzleti felhasználási területek a biztosítói szektorban Cognos megoldások a biztosítói szektor részére 2 Fókusz területek Értékesítési

2013 L. - tapasztalatok Antidotum 2015

2013 L. - tapasztalatok Antidotum 2015 Jogszabály 2013. évi L. törvény az állami és önkormányzati szervek elektronikus információbiztonságáról (Ibtv.) A törvényt az Országgyűlés a 2013. április 15-i ülésnapján

2013 L. - tapasztalatok Antidotum 2015 Jogszabály 2013. évi L. törvény az állami és önkormányzati szervek elektronikus információbiztonságáról (Ibtv.) A törvényt az Országgyűlés a 2013. április 15-i ülésnapján

Jogszabályi megfelelés- A kiegészítő jelentés (hitelintézetek)

") Jogszabályi megfelelés- A kiegészítő jelentés (hitelintézetek) Csáki Zsuzsanna 2014. December 8. 1 Tartalom 1. Jogszabályi háttér 2. Vizsgálati módszertan 3. Vizsgálati jelentés 4. Szerkezet, tartalom

Jogszabályi megfelelés- A kiegészítő jelentés (hitelintézetek) Csáki Zsuzsanna 2014. December 8. 1 Tartalom 1. Jogszabályi háttér 2. Vizsgálati módszertan 3. Vizsgálati jelentés 4. Szerkezet, tartalom

Agenda. 1. Parkoló rendszer 2. Használt tehnológiák 3. I. modul 4. II. modul 5. Piaci előnyök 6. Szolgáltatások

Parkoló rendszer Agenda 1. Parkoló rendszer 2. Használt tehnológiák 3. I. modul 4. II. modul 5. Piaci előnyök 6. Szolgáltatások 1. Parkoló rendszer 1. Parkoló rendszer Egy olyan komplex rendszer, mely

Parkoló rendszer Agenda 1. Parkoló rendszer 2. Használt tehnológiák 3. I. modul 4. II. modul 5. Piaci előnyök 6. Szolgáltatások 1. Parkoló rendszer 1. Parkoló rendszer Egy olyan komplex rendszer, mely

11. Gyakorlat: Certificate Authority (CA), FTP site-ok

, FTP site-ok") 11. Gyakorlat: Certificate Authority (CA), FTP site-ok 11.1. A CA szerver szerepkör telepítése a DC01-es szerverre 11.2. Az FTP szervíz telepítése a DC01-es szerverre 11.3. A szükséges DNS rekordok létrehozása

11. Gyakorlat: Certificate Authority (CA), FTP site-ok 11.1. A CA szerver szerepkör telepítése a DC01-es szerverre 11.2. Az FTP szervíz telepítése a DC01-es szerverre 11.3. A szükséges DNS rekordok létrehozása

Hatékony. kliensfelügyelet. Avégfelhasználói rendszerek tekintetében korántsem olyan egyértelmű a kép, mint az

Hatékony kliensfelügyelet Ma már szerencsére vitán felül áll, hogy a nagy komplexitású, üzleti szempontból kritikus rendszereket csak automatizált és intelligens felügyeleti eszközökkel lehet eredményesen

Hatékony kliensfelügyelet Ma már szerencsére vitán felül áll, hogy a nagy komplexitású, üzleti szempontból kritikus rendszereket csak automatizált és intelligens felügyeleti eszközökkel lehet eredményesen

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Üzletmenet-folytonosság és katasztrófa helyzet kezelés (Honnan indultunk, miért változtunk, hova tartunk?)

") Üzletmenet-folytonosság és katasztrófa helyzet kezelés (Honnan indultunk, miért változtunk, hova tartunk?) Év indító IT szakmai nap - PSZÁF Budapest, 2007.01.18 Honnan indultunk? - Architektúra EBH IT

Üzletmenet-folytonosság és katasztrófa helyzet kezelés (Honnan indultunk, miért változtunk, hova tartunk?) Év indító IT szakmai nap - PSZÁF Budapest, 2007.01.18 Honnan indultunk? - Architektúra EBH IT

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A ÉVEKRE

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

BEVEZETÉS AZ ADATTÁRHÁZ AUTOMATIZÁLÁSBA

BEVEZETÉS AZ ADATTÁRHÁZ AUTOMATIZÁLÁSBA Gollnhofer Gábor JET-SOL Kft. Nyilvántartási szám: 503/1256-1177 JET-SOL KFT. Alapadatok 2003-ban alakultunk Több mint 120 magasan képzett munkatárs Ügyfélkör Nagyvállalati

BEVEZETÉS AZ ADATTÁRHÁZ AUTOMATIZÁLÁSBA Gollnhofer Gábor JET-SOL Kft. Nyilvántartási szám: 503/1256-1177 JET-SOL KFT. Alapadatok 2003-ban alakultunk Több mint 120 magasan képzett munkatárs Ügyfélkör Nagyvállalati

Vállalati kockázatkezelés jelentősége

www.pwc.com/hu Vállalati kockázatkezelés jelentősége Fedor Péter 2013. szeptember 19. Miről lesz szó 1. Mi is az az ERM? 2. Miért fontos? 3. Gyakorlati sajátosságok PwC Magyarország Mi is az az ERM? PwC

www.pwc.com/hu Vállalati kockázatkezelés jelentősége Fedor Péter 2013. szeptember 19. Miről lesz szó 1. Mi is az az ERM? 2. Miért fontos? 3. Gyakorlati sajátosságok PwC Magyarország Mi is az az ERM? PwC

Cloud computing Dr. Bakonyi Péter.

Cloud computing Dr. Bakonyi Péter. 1/24/2011 Cloud computing 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

Cloud computing Dr. Bakonyi Péter. 1/24/2011 Cloud computing 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

Üzleti folyamatmenedzsment: - káoszból rendet!

Üzleti folyamatmenedzsment: - káoszból rendet! Tóth Bálint WebSphere Brand Sales Manager IBM Magyarország balint.toth@hu.ibm.com, +36-20-8235554 2011. 10. 19. Komplexitás a vállalaton belül Vállalat Munkatársak

Üzleti folyamatmenedzsment: - káoszból rendet! Tóth Bálint WebSphere Brand Sales Manager IBM Magyarország balint.toth@hu.ibm.com, +36-20-8235554 2011. 10. 19. Komplexitás a vállalaton belül Vállalat Munkatársak

Capsys Kft. bemutatása. Outsource-ról általánosságban. Folyamatjavítási lehetőségek. Kulcs üzenetek. Bemutatkozás

Hogyan javíthatóak a belső folyamatok, és az eredményesség Outsource-onon keresztül Bába Tamás Igazgató IT Üzemeltetési és Támogatási szolgáltatások Agenda 1 2 Capsys Kft. bemutatása Bemutatkozás Outsource-ról

Hogyan javíthatóak a belső folyamatok, és az eredményesség Outsource-onon keresztül Bába Tamás Igazgató IT Üzemeltetési és Támogatási szolgáltatások Agenda 1 2 Capsys Kft. bemutatása Bemutatkozás Outsource-ról

Szépes Annamária február 28.

A QIS5 tapasztalatai az UNIQA Biztosítónál Szépes Annamária 2011. február 28. Tartalom A munkafolyamat Néhány kiemelt témakör Komplexitás Segédfájlok, egyszerűsítések Nyitott kérdések Néhány eredmény,

A QIS5 tapasztalatai az UNIQA Biztosítónál Szépes Annamária 2011. február 28. Tartalom A munkafolyamat Néhány kiemelt témakör Komplexitás Segédfájlok, egyszerűsítések Nyitott kérdések Néhány eredmény,

A hibrid DB cloud biztonsági eszköztára. Kóródi Ferenc Budapest,

A hibrid DB cloud biztonsági eszköztára Kóródi Ferenc Budapest, 2016-10-11 Az adatok védelme Minden szervezet számára kritikus fontosságú Vállalati adatvagyon Szenzitív adatok Külső támadások elsődleges

A hibrid DB cloud biztonsági eszköztára Kóródi Ferenc Budapest, 2016-10-11 Az adatok védelme Minden szervezet számára kritikus fontosságú Vállalati adatvagyon Szenzitív adatok Külső támadások elsődleges

Információbiztonsági Szabályzat elkészítése és javasolt tartalma. Debrıdy István Németh Ákos

Információbiztonsági Szabályzat elkészítése és javasolt tartalma Debrıdy István Németh Ákos 2013. évi L. törvény Az e törvény hatálya alá tartozó elektronikus információs rendszerek teljes életciklusában

Információbiztonsági Szabályzat elkészítése és javasolt tartalma Debrıdy István Németh Ákos 2013. évi L. törvény Az e törvény hatálya alá tartozó elektronikus információs rendszerek teljes életciklusában