Belső Kontroll-folyamatok értékelési módszere (COSO-alapú képesség-érettségi modell alkalmazási lehetőségei a köz- és magánszférában)

|

|

|

- Jenő Halász

- 10 évvel ezelőtt

- Látták:

Átírás

1 Internal Financial Control Assessment Belső Kontroll-folyamatok értékelési módszere (COSO-alapú képesség-érettségi modell alkalmazási lehetőségei a köz- és magánszférában) október 12. Budapest Magyar Közgazdasági Társaság Ellenőrzési Szakosztály Belső Ellenőrök Magyarországi Szervezete Pénzintézeti Szakosztály Page 1

2 24 hónapos Kísérleti Leonardo da Vinci projekt EU politikákból származó igények Budget, Enlargement, Education&Training 2010 A Szakma igényei Corporate Governance COSO és az ISO Page 2

3 EU politikai célokból származó igények (Költségvetés, Bővítés, Oktatás és Képzés 2010) SIGMA Jelentés: A MAGYAR ÁLLAMHÁZTARTÁSI BELSŐ PÉNZÜGYI ELLENŐRZÉS (ÁBPE) SZAKMAI SEGÍTSÉGNYÚJTÁSÁHOZ (PEER ASSISTANCE) (2003 december 2004 március) Bolognai Folyamat, Lisszaboni Célok és A Koppenhágai Nyilatkozat a szakképzés és szakoktatás terén folyó kiemelt európai együttműködésről Page 3

4 EU politika Költségvetés és Bővítés ÁBPE Képzési ajánlások Végig kell gondolni, hogyan lehet a belső ellenőröknek megadni azt a képzést, amely képessé teszi őket funkciójuk hatékony ellátására. Vannak olyan témakörök, amelyek biztosan szükségesek, és a fejlesztés részleteinek kidolgozása során valószínűleg tartalmazni fogják a következő, alapvető belső ellenőri szakértelmet és ismereteket: testületi szervezetirányítás; a rendszerellenőrzés természete; a kockázat hatása az ellenőrzés tervezésére, az ellenőrzési feladatok kijelölésére; kontroll értékelés és becslés; rendszerellenőrzés elemei és ellenőrzési eljárásai; ügyviteli (business) kommunikáció; csalás és szabálytalanságok; valamint statisztikai módszerek. (SIGMA report on the Hungarian PIFC, 2004) Page 4

kommunikáció; csalás és szabálytalanságok; valamint statisztikai módszerek.")

5 Ajánlások EU politika Költségvetés és Bővítés A BELSŐ KONTROLL ÉRTÉKELÉSÉNEK INTEGRÁLTABB MEGKÖZELÍTÉSE A KHE fejlesszen ki egy testületi szervezetirányítási ellenőrzőlistát a létező koncepciók alapján. Később ezt kellene használni önértékelési eszközként a jelenlegi helyzet áttekintésére és a későbbi fejlesztések területeinek meghatározására. A COSO-keret hasznosnak bizonyul a belső kontroll standardok kidolgozásában és koncepcióteremtésében. A magyar hatóságoknak érdemes lenne megfontolni ennek, mint a testületi szervezetirányítás részét képező integrált belső kontroll standardjainak kifejlesztésére alkalmas eszköznek a használatát. Néhány csatlakozó ország már kifejlesztett standardokat ezen az alapon (pl. Lengyelország), s emellett a koncepcióit már a Bizottság is használta. (SIGMA report on the Hungarian PIFC, 2004) Page 5

6 EU politika Költségvetés és Bővítés EU Struktúrális és Kohéziós Alapok Az Állami Számvevőszék szeptember között, Budapesten rendezte meg az Ellenőrzési Kézikönyvek és Módszerek Munkacsoport 10. ülését Page 6

7 EU politika Költségvetés és Bővítés Munkacsoport megállapítások I. Jelentős irányítási és kontroll problémák: Az egyébként túlbonyolított (EU és nemzeti szintű) szabályozási környezet alacsony szintű megértése, kiegészülve a gyenge színvonalú vagy hiányzó írott eljárásokkal. Gyakran befejezetlen vagy nem megfelelően koordinált információs rendszerek. A megfelelő ellenőrzési nyomvonal kialakításának hiánya. Hiányos ellenőrzések, különösen a projektek előrehaladásának helyszíni ellenőrzései terén. Összekapcsolódó emberi erőforrás problémák, ideértve a nagy túlterheltséget, alacsony motivációt, magas fluktuációt, tapasztalat hiányt és a nem megfelelő képzést. Nem megfelelő kommunikáció a sok érintett szervezet között. Page 7

8 EU politika Költségvetés és Bővítés Munkacsoport megállapítások II. Egyszerűsítési javaslatok a legproblematikusabb területeken: Túl sok az operatív program nyilvánvalóan egymást átvedő célokkal, de egyedi komplex szabályozással. Túl sok a közreműködő szervezet, mind EU és nemzeti szinteken, nem egyértelmű felelősség és feladatmegosztással. A célok elérése helyett egyre inkább a kiadások (bonyolúlt szabályok szerinti) elszámolhatósága kerül előtérbe. A COSO elveire épülő, megfelelően integrált ellenőrzési rendszerek hiánya. Page 8

9 EU politika Költségvetés és Bővítés Beazonosított Igények A modern belső ellenőrzés jobb ismerete A képzési moduloknak le kell fednie az alapvető belső ellenőri szakértelmet és ismereteket az alábbi területeken: testületi szervezetirányítás; a rendszerellenőrzés természete; a kockázat hatása az ellenőrzés tervezésére, az ellenőrzési feladatok kijelölésére; kontroll értékelés és becslés; rendszerellenőrzés elemei és ellenőrzési eljárásai; ügyviteli (business) kommunikáció; csalás és szabálytalanságok; valamint statisztikai módszerek Az irányítási és kontroll folyamatok javítása Közös és elfogadott alapelvek (COSO) Page 9

10 Az Ellenőrzési Szakma igényei A Corporate Governance elvek megértése Alkalmazhatóság a magán- és a közszférára, valamint a pénzintézeti szektorra Kockázat Menedzsment modellekre alapozódjon A közös nyelv használatának elősegítése a vezetés, a belső és külső ellenőrző szervezetek, valamint a felügyeletet gyakorló testületek (oversight boards and supervision authorities) között Page 10

")

11 Belső Ellenőrzés (Internal Audit) pozicionálása Governance Risk Control Page 11

12 Az ellenőrzési szakma igénye Corporate Governance "A vállalati kormányzás rendszer, melynek révén a vállalatokat igazgatják és ellenőrzik. A vállalati kormányzás magába foglalja a vállalat menedzsmentje, igazgatósága, részvényesei és más érintettjei közötti viszonyok sokaságát, így a jogok és a felelősségek megosztását, valamint a vállalati döntéshozatali szabályok és eljárások lefektetését. A vállalati kormányzás ezeken túlmenően olyan struktúrát is biztosít, amelyen keresztül kialakítják a vállalat céljait, meghatározzák ezen célok elérésének eszközeit és a teljesítmény monitoringját." OECD April OECD's definition is consistent with the one presented by Cadbury [1992, page 15]. Page 12

13 IIA Corporate Governance Model Effective Governance Page 13

14 Corporate Governance A Belső Ellenőrzés Szakmai Gyakorlatának Nemzetközi Normái 2130 Igazgatás A belső ellenőrzési tevékenységnek értékelnie kell az igazgatási folyamatot, és megfelelő javaslatokat kell tennie annak javítására, hogy elérje a következő célkitűzéseket: Megfelelő etikai elvek és értékek érvényesülésének elősegítése a szervezetben. Hatékony szervezeti teljesítmény menedzsment és számonkérhetőség biztosítása. A kockázatokkal és az irányítással kapcsolatos információk hatékony kommunikálása a szervezet megfelelő területei felé. A vezető testület, a külső és belső ellenőrök, valamint a vezetés tevékenységeinek hatékony koordinálása, köztük az információk hatékony átadása. Page 14

15 RISK The COSO ERM Framework STRATEGIC OPERATIONS REPORTING Internal Environment COMPLIANCE SUBSIDIARY Objective Setting BUSINESS UNIT Event Identification DIVISION ENTITY - LEVEL Risk Assessment Risk Response Control Activities Information and Communication Source: Monitoring Page 15

16 Risk Management Process OBJECTIVES EVENTS INHERENT RISK RESPONSES RESIDUAL RISK Page 16

17 Risk Map újragondolása High Impact/ Low Likelihood High Impact/ High Likelihood Low Impact/ Low Likelihood Low Impact/ High Likelihood Page 17

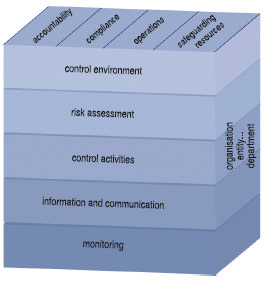

18 Control Közös elvek, közös nyelv INTOSAI: Guidelines for Internal Control Standards for the Public Sector, 2004 Basle Committee on Banking Supervision: Framework for Internal Control Systems in Banking Organisations, 1998 Committee of Sponsoring Organizations of the Treadway Commission (COSO): Enterprise Risk Management Integrated Framework, 2004 SOX, Company Law in the EU, Corporate Governance Codes, etc. COSO Small Business Guidance Page 18

19 Internal Control - definíció A process effected by an entity s Board of Directors, management and other personnel, designed to provide reasonable assurance regarding the achievement of objectives in the following categories: Effectiveness and efficiency of operations Reliability of financial reporting Compliance with applicable laws and regulations Safeguarding of assets COSO Definition Page 19

20 COSO Keretrendszer A három dimenzió 3 kategória 5 komponens =>tevékenység Source: COSO Internal Controls Integrated Framework Page 20

21 SET FINANCIAL REPORTING OBJECTIVES Once Effective Control is established, develop MONITORING activities to ensure that controls continue to operate effectively. EFFECTIVE INTERNAL CONTROL - FINANCIAL REPORTING IDENTIFY RISKS to the Achievement of those Objectives Key risks analysis Determine effectiveness Develop Effective INFORMATION & COMMUNICATION to Assist Organization in Meeting its Objectives Design & Implement an Effective CONTROL ENVIRONMENT as First Line of Defense against the Risks Design & Implement Effective CONTROL ACTIVITIES to address risks Page 21

22 Components of Internal Control 1. Control Environment 2. Risk Assessment 3. Control Activities 4. Information and Communication 5. Monitoring Page 22

23 Organization of Guidance 5 Components of internal control Principles = Fundamental concepts Attributes = Characteristics Approach = ways to accomplish principles»examples = real life cases»tools = sample documents Page 23

24 CONTROL ENVIRONMENT: The control environment sets the tone of an organization, influencing the control consciousness of its people. It is the foundation for all other components of internal control, providing discipline and structure. 1. Sound ethical values and a culture of integrity 2. Effective and Independent Board 3. Management Operating Style Promotes Good Controls Organization articulates values, monitors activities, and takes action. Independent and Effective Oversight of risk, rptg, audit Management sets objectives and creates a tone for activities 4. Organizational Structure facilitates achievement of reporting objectives Structure supports processes to achieve objectives 5. Commitment to Financial Reporting Competencies 6. Assignment of Authority & Responsibility that is consistent with Reporting Objectives Management identifies competencies needed, acquires those competencies, & evaluates Authority and Responsibilities are assigned starting with the Board and the CFO 7. Human Resource Policies and Procedures Support Effective Control Page 24 Consider incentives, recruitment, evaluation, & training, based on integrity, ethical behavior & competence

25 RISK ASSESSMENT - Every entity faces a variety of risks from external and internal sources that must be assessed. Risk assessment is the identification and analysis of relevant risks to achievement of the objectives, forming a basis for determining how the risks should be managed. 8. Identify Financial Reporting Objectives 9. Identify Risks that threaten the achievement of the objectives Complies with achievement of GAAP, full disclosure, assertions, & materiality Consider processes, personnel, incentives, internal & external factors & technology likelihood & impact 10. Identify and assess the Risk of Fraud as it affects the company Page 25 Consider incentives, opportunities, & likelihood to commit fraud plus assigns responsibility

26 CONTROL ACTIVITIES: Control activities are the policies and procedures that help ensure that management directives are carried out. They include a range of activities as diverse as approvals, authorizations, verifications, reconciliations, reviews of operating performance, security of assets and segregation of duties. 11. Controls chosen to mitigate risks identified 12. Controls chosen based on assessment of effectiveness and cost 13. Policies and Procedures established and communicated to accomplish objectives. 14. Information Technology is utilized to accomplish objectives Consider all sources of entry into the books; information technology, and personnel Apply a combination of preventive and detective controls plus cost/benefits to mitigate risks Implement consistently in a timely fashion across the organization, investigates exceptions & periodically reassesses Includes application controls, considers general computer controls, and enduser computing. Page 26

27 INFORMATION & COMMUNICATION. Pertinent information must be identified, captured and communicated in a form and timeframe that enables people to carry out their responsibilities. Organizational personnel must receive a clear message from top management that control responsibilities must be taken seriously. They must understand their own role in the internal control system, as well as how their individual activities relate to the work of others. They must have a means of communicating significant information upstream. 15. Pertinent information is gathered at all levels in the organization to support the achievement of the financial reporting objectives. 16. Information is gathered to support personnel and systems in carrying out their control responsibilities. 17. Internal communication facilitates personnel understanding sufficient to accomplish the control objectives. 18. Matters affecting achievement of the control objectives, where applicable, are communicated to outside parties Page 27 Data is captured at its source; technology is utilized to ensure consistency and accuracy, and is designed to maintain quality. Information is gathered to ensure compliance with policies and regulations facilitates a quick identification and understanding of the root causes of control failures, and facilitates maintaining quality. Includes effective communication with the Board, across personnel, and a whistle blowing process. Includes open communication with vendors, suppliers, and customers, as well as with important stakeholders

28 MONITORING: Internal control systems need to be monitored - a process that assesses the quality of the system's performance over time. This is accomplished through ongoing monitoring activities, separate evaluations or a combination of the two. Internal control deficiencies should be reported upstream, with serious matters reported to top management and the board. 19. On-Going or Separate Evaluations are designed to provide information on whether internal control over financial reporting remains effective. Design is such that monitoring facilitates timely identification of control failures and remediation 20. Deficiencies are reported to the proper personnel (and level) within the organization that facilitates timely, corrective action of the control deficiencies. Page 28 On-going evaluations are designed to provide continuous monitoring of the controls. Separate evaluations need to be carried out by knowledgeable personnel with sufficient frequency and scope to manage the risks associated with control failures. Findings and deficiencies are reported to those with the ability to correct the root causes of the failures in a timely fashion. Important deficiencies are reported to management and the board to facilitate accomplishment of their responsibilities to ensure appropriate corrections are made.

29 Guidance Volume II: Principles, Attributes, Approaches, and Examples Principle 1 Three Attributes Three Approaches Sound integrity and ethical values, particularly of top management, are developed and understood and set the standard of conduct for financial reporting. Articulates Values Monitors Adherence Addresses Deviation Articulating and Demonstrating Integrity and Ethics Informing Employees about Integrity and Ethics Demonstrating Commitment to Integrity and Ethics Six Examples Company Newsletter Reinforcing Integrity and Ethics Promoting Awareness of Ethical Behavior Etc Page 29

30 ISO/IEC Folyamat-felmérési szabvány alkalmazása transzparens audit módszerek kialakításához Újdonság a belső ellenőrzési szakma számára (eredetileg informatikai szabványnak készült) Minősítés megismételhető folyamatmérések alapján Szabványos követelmények a Referencia Modellek és a különböző alkalmazási területeknek megfelelő Folyamatfelmérési Modellek kidolgozására. Alkalmazhatóság már igazolt a pénzintézeti szektorban (Basel II Operational Risk Management) Egy lehetséges eszköz arra, hogy transzparens mérési és audit módszereket alakítsunk ki (COSO alapú) kontroll rendszerek vizsgálatához (pl. decentralizált EU támogatások) Page 30

31 Page 31

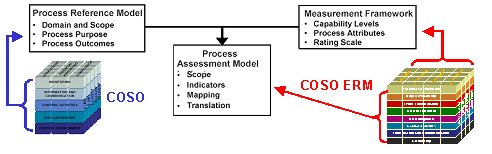

32 SUBSIDIARY BUSINESS UNIT DIVISION ENTITY - LEVEL ISO/IEC A folyamatfelmérés nemzetközi szabványa és a COSO COSO COSO ERM STRATEGIC OPERATIONS REPORTING Internal Environment Objective Setting Event Identification COMPLIANCE Risk Assessment Risk Response Control Activities Information and Communication Monitoring Page 32

33 COSO és az ISO COSO Kategóriák mint Folyamat Dimenzió Page 33

34 COSO SB Guidance ISO Folyamat-referencia Modell Process Purpose Outcomes Page 34

35 ISO Mérési keretrendszer Page 35

36 Page 36

37 Page 37

38 0. szint: Hiányos folyamat A folyamat nincs megvalósítva, vagy nem teljesíti a folyamat célját. Ezen a szinten nincs vagy kevés a bizonyíték arra, hogy a folyamat célja következetesen teljesül. Page 38

39 1. szint: Végrehajtott folyamat A megvalósított folyamat teljesíti a folyamat célját. A folyamat következő attribútuma mutatja ennek a szintnek a teljesülését: 1.1. PA A folyamat-végrehajtás attribútuma A folyamat-végrehajtási attribútum annak mértékét mutatja, hogy mennyire teljesül a folyamatcél. Ezen attribútum hiánytalan teljesülése esetén: a) a folyamat a megadott eredményeit eléri. Page 39

40 2. szint: Irányított folyamat Az előzőekben leírt végrehajtott folyamat most már irányított módon van megvalósítva (tervezett, figyelemmel kísért és szabályozott), és munkatermékeit alkalmas módon hozzák létre, ellenőrzik és tartják karban. A folyamat következő attribútumai - az előzőekben megadott attribútumokkal együtt - mutatják ennek a szintnek a teljesülését: 2.1. PA A végrehajtás irányításának attribútuma 2.2. PA A munkatermékek kezelésének attribútuma Page 40

41 2. szint: Irányított folyamat folyt PA A végrehajtás irányításának attribútuma A végrehajtás-irányítási attribútum annak mértékét mutatja, hogy a folyamat végrehajtása mennyire irányított. Ennek az attribútumnak a hiánytalan teljesülése esetén: a) a folyamat végrehajtására vonatkozóan célokat tűznek ki; b) a folyamat végrehajtását tervezik és figyelemmel kísérik; c) a folyamat végrehajtását szabályozzák a terv teljesítése érdekében; d) a folyamat végrehajtására vonatkozó felelősségeket és jogosítványokat meghatározzák, kijelölik és közzéteszik; e) a folyamat végrehajtásához szükséges erőforrásokat és információkat meghatározzák, rendelkezésre bocsátják, kiosztják és alkalmazzák; f) az érintett felek közötti kapcsolatokat a hatékony kommunikáció és a felelősségek világos kijelölése érdekében egyaránt kezelik. Page 41

42 2. szint: Irányított folyamat folyt PA A munkatermékek kezelésének attribútuma A munkatermék-kezelési attribútum annak mértékét mutatja, hogy a folyamat által előállított munkatermékeket mennyire kezelik megfelelően. Ennek az attribútumnak a hiánytalan teljesülése esetén: a) meghatározzák a folyamat munkatermékeire vonatkozó követelményeket; b) meghatározzák a munkatermékek dokumentálására és ellenőrzésére vonatkozó követelményeket; c) a munkatermékeket megfelelő módon határozzák meg, dokumentálják és ellenőrzik; d) a munkatermékeket tervezett keretek között átvizsgálják és, ha szükséges, javítják a követelmények teljesítése érdekében. Page 42

43 3. szint: Kialakított folyamat Az előzőekben leírt irányított folyamat most már egy olyan adott folyamat felhasználásával van megvalósítva, amely képes az eredményeit elérni. A folyamat következő attribútumai - az előzőekben megadott attribútumokkal együtt - mutatják ennek a szintnek a teljesülését: 3.1. PA Folyamatmeghatározási attribútum 3.2. PA A folyamatalkalmazás attribútuma Page 43

44 3. szint: Kialakított folyamat folyt PA Folyamatmeghatározási attribútum A folyamatmeghatározási attribútum annak mértékét mutatja, hogy mennyire tartanak karban egy szabványos folyamatot a meghatározott folyamat alkalmazásának támogatására. Ezen attribútum hiánytalan teljesülése esetén: a) olyan szabványos folyamatot - beleértve alkalmas illesztési útmutatókat is - adnak meg, amely leírja az adott folyamatba beépítendő, alapvető elemeket; b) meghatározzák a szabványos folyamat és más folyamatok közötti sorrendiséget és kölcsönhatást; c) a szabványos folyamat részeként meghatározzák a folyamat végrehajtásához szükséges felkészültséget és szerepeket; d) a szabványos folyamat részeként meghatározzák a folyamat végrehajtásához szükséges infrastruktúrát és munkakörnyezetet; e) meghatározzák a folyamat eredményességének és alkalmasságának figyelemmel kisérésére szolgáló alkalmas módszereket. Page 44

45 3. szint: Kialakított folyamat folyt PA A folyamatalkalmazás attribútuma A folyamatalkalmazási attribútum annak mértékét mutatja, hogy mennyire alkalmazzák sikeresen a szabványos folyamatot az adott folyamat eredményeinek elérésére. Ezen attribútum hiánytalan teljesülése esetén: a) az adott folyamatot alkalmas módon kiválasztott és/vagy illesztett szabványos folyamat alapján alkalmazzák; b) kijelölik és közzéteszik az adott folyamat végrehajtásához szükséges szerepeket, felelősségeket és jogosítványokat; c) az adott folyamatot végrehajtó személyzet felkészült, megfelelő oktatás, képzés és tapasztalatszerzés segítségével; d) az adott folyamat végrehajtásához szükséges erőforrásokat és információkat rendelkezésre bocsátják, kiosztják és használják; e) az adott folyamat végrehajtásához szükséges infrastruktúrát és munkakörnyezetet rendelkezésre bocsátják, kezelik és karbantartják; f) megfelelő olyan adatokat gyűjtenek és elemeznek, amelyek alapján megértik a folyamat működését, és bemutatják annak alkalmasságát és eredményességét, valamint értékelik, hogy hol lehet folyamatos fejlesztést végezni. Page 45

46 4. szint: Kiszámítható folyamat Az előzőekben leírt kialakított folyamat most megadott határok között működik az eredmények elérése érdekében. A folyamat alábbi attribútumai - az előzőekben megadott attribútumokkal együtt - mutatják ennek a szintnek a teljesülését PA A folyamatmérés attribútuma 4.2. PA A folyamatellenőrzés attribútuma Page 46

47 4. szint: Kiszámítható folyamat folyt PA A folyamatmérés attribútuma A folyamatmérési attribútum annak mértékét mutatja, hogy mennyire használnak mérési eredményeket annak érdekében, hogy a folyamat végrehajtása támogassa a megfelelő folyamat-végrehajtási célok elérését meghatározott üzleti célok támogatásához. Ezen attribútum hiánytalan teljesülése esetén: a) meghatározzák a folyamat információs igényét a vonatkozó meghatározott üzleti célok támogatásához; b) a folyamat információs igényéből folyamatmérési célokat származtatnak; c) a vonatkozó üzleti célok támogatásához a folyamat végrehajtására mennyiségi célokat tűznek ki; d) a mérés mérőszámait és gyakoriságát meghatározzák, és a folyamatmérési célokkal valamint a folyamat végrehajtására kitűzött mennyiségi célokkal összhangban megadják azokat; e) a mérések eredményét összegyűjtik, elemzik és beszámolnak róluk annak érdekében, hogy figyelemmel tudják kísérni, milyen mértékben teljesülnek a folyamat végrehajtására kitűzött mennyiségi célok; f) a mérési eredményeket a folyamat végrehajtásának jellemzésére használják. Page 47

48 4. szint: Kiszámítható folyamat folyt PA A folyamatellenőrzés attribútuma A folyamatellenőrzési attribútum annak mértékét mutatja, hogy mennyire irányítják a folyamatot mennyiségi eszközökkel annak érdekében, hogy stabil, megfelelő képességekkel rendelkező és megadott határok között kiszámítható folyamat legyen. Ezen attribútum hiánytalan teljesülése esetén: a) elemzési és ellenőrzési technikákat határoznak meg, és alkalmaznak, ahol lehet; b) a szokásos folyamat-végrehajtástól való eltérésre tűréshatárokat állapítsanak meg; c) a mérési adatokat elemzik, ha az eltérés egyedi okokra vezethető vissza; d) intézkedéseket hoznak az eltérések egyedi okainak kezelésére; e) a helyesbítő intézkedést követően a tűréshatárokat. ha szükséges. újra megállapítják. Page 48

49 Képességi szintek és a szervezeti dimenzió Page 49

50 COSO és az ISO Kockázat alapú döntések (COSO ERM) Mi a kockázati toleranciánk? STRATEGIC OPERATIONS REPORTING Internal Environment COMPLIANCE SUBSIDIARY Hogyan es(het)nek meg a dolgok? Objective Setting Event Identification Risk Assessment BUSINESS UNIT DIVISION ENTITY - LEVEL Hogyan kezeljük az eltérést/hiányosságot? Risk Response Control Activities Information and Communication Monitoring Page 50

51 COSO és az ISO Kockázat alapú döntések és a folyamat attribútumok STRATEGIC RISK TOLERANCE Page 51

52 COSO és az ISO COSO Célok és a Képességi Szintek Page 52

53 Process Assessment Model példa: Anti-fraud Management Page 53

54 Anti-fraud Management REPORTING COMPLIANCE Page 54

55 STRATEGIC COSO ERM OPERATIONS REPORTING Page 55 COMPLIANCE

56 Page 56

57 Control Risk Assessment Cél- és felmért attribútumok Page 57

58 Control Risk Assessment Folyamat attribútum hiányosságok kategorizálása None Minor one-step gap egy lépés különbség Fully achieved cél esetén Major több lépés különbség a Fully achieved cél esetében, ill. akár egy lépés különbség a Partially achieved cél esetében. Page 58

59 Control Risk Assessment Képességi szint hiányosságok kategorizálása A kontroll-hiányosságból eredő probléma előfordulási valószínűsége a folyamat attribútum hiányosságból és a vonatkozó képességi szintből származtatható. Az alábbi kategóriákat használjuk: None - No major or minor gaps Slight - No gap at Level 1, and only minor gaps at higher levels Significant - A minor gap at Level 1, or a single major gap above Substantial - A major gap at Level 1, or more than one major gap above Page 59

60 Control Risk Assessment ISO alapú kockázati térkép Page 60

61 Control Risk Assessment ISO alapú kontroll kockázat értékelés Page 61

62 Ellenőrzés és ISO Consulting Engagements Process Assurance Engagements Identifies changes to Is examined by Process Assessment Identifies capability and risks of Process Improvement leads to motivates leads to Capability Determination Page 62

63 Felmerülő kérdések Alkalmazhatók-e a COSO (IC, ERM, Small Business) modellek a gyakorlatban? Alkalmazhatók-e a képesség-érettségi modellek a külső-, belső- és felügyeleti ellenőrzések során? (audit-típusok) Követhetők-e a nemzetközi példák Magyarországon? Belső Ellenőrzés és Internal Control: Fordítási problémákból fakadnak a szektorális értelmezési különbségek? A több-szintű (pl. pénzintézeti, EU támogatási) kontrollrendszerek felügyeleti ellenőrzési módszerei szabványosíthatóak-e? Page 63

64 Köszönöm a figyelmet! ivanyos.janos@memolux.hu janos.ivanyos@iia.hu Page 64

Kiszervezett szolgáltatások ellenőrzési és irányítási eljárásainak javítása

Kiszervezett szolgáltatások ellenőrzési és irányítási eljárásainak javítása Ivanyos János, Memolux Kft. Dr. Biró Miklós Budapesti Corvinus Egyetem NJSZT Szoftvertechnológiai Fórum 2006. október 10. 1 Tartalom

Kiszervezett szolgáltatások ellenőrzési és irányítási eljárásainak javítása Ivanyos János, Memolux Kft. Dr. Biró Miklós Budapesti Corvinus Egyetem NJSZT Szoftvertechnológiai Fórum 2006. október 10. 1 Tartalom

Az IATF 16949:2016 szerinti tanúsításra való felkészülés tapasztalatai

Az IATF 16949:2016 szerinti tanúsításra való felkészülés tapasztalatai Rabi László Rendszer felelős Knorr-Bremse Fékrendszerek Kft. 2017. November A minőség-innovációs pályázatok 2017 ismertetése és a

Az IATF 16949:2016 szerinti tanúsításra való felkészülés tapasztalatai Rabi László Rendszer felelős Knorr-Bremse Fékrendszerek Kft. 2017. November A minőség-innovációs pályázatok 2017 ismertetése és a

Decision where Process Based OpRisk Management. made the difference. Norbert Kozma Head of Operational Risk Control. Erste Bank Hungary

Decision where Process Based OpRisk Management made the difference Norbert Kozma Head of Operational Risk Control Erste Bank Hungary About Erste Group 2010. 09. 30. 2 Erste Bank Hungary Erste Group entered

Decision where Process Based OpRisk Management made the difference Norbert Kozma Head of Operational Risk Control Erste Bank Hungary About Erste Group 2010. 09. 30. 2 Erste Bank Hungary Erste Group entered

A szolgáltatás menedzsment megoldási szintjei

Monitoring Assessment of a control system s performance over time Includes of ongoing and supervisory activities and separate evaluations Information and Communication Pertinent information identified,

Monitoring Assessment of a control system s performance over time Includes of ongoing and supervisory activities and separate evaluations Information and Communication Pertinent information identified,

EEA, Eionet and Country visits. Bernt Röndell - SES

EEA, Eionet and Country visits Bernt Röndell - SES Európai Környezetvédelmi Ügynökség Küldetésünk Annak elősegítése, hogy az EU és a tagállamok a szükséges információk alapján hozhassák meg a környezet

EEA, Eionet and Country visits Bernt Röndell - SES Európai Környezetvédelmi Ügynökség Küldetésünk Annak elősegítése, hogy az EU és a tagállamok a szükséges információk alapján hozhassák meg a környezet

Founded: 1995 Membership: 140 Board: Dr. Peter Galambos President János Ivanyos - managing Dr. Miklós Buxbaum Dr. József Roóz Tamás Miskolczi

Founded: 1995 Membership: 140 Board: Dr. Peter Galambos President János Ivanyos - managing Dr. Miklós Buxbaum Dr. József Roóz Tamás Miskolczi Sections: industry-commerce-service (Mr. Buxbaum) government

Founded: 1995 Membership: 140 Board: Dr. Peter Galambos President János Ivanyos - managing Dr. Miklós Buxbaum Dr. József Roóz Tamás Miskolczi Sections: industry-commerce-service (Mr. Buxbaum) government

Cloud computing. Cloud computing. Dr. Bakonyi Péter.

Cloud computing Cloud computing Dr. Bakonyi Péter. 1/24/2011 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

Cloud computing Cloud computing Dr. Bakonyi Péter. 1/24/2011 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

EN United in diversity EN A8-0206/419. Amendment

22.3.2019 A8-0206/419 419 Article 2 paragraph 4 point a point i (i) the identity of the road transport operator; (i) the identity of the road transport operator by means of its intra-community tax identification

22.3.2019 A8-0206/419 419 Article 2 paragraph 4 point a point i (i) the identity of the road transport operator; (i) the identity of the road transport operator by means of its intra-community tax identification

KOGGM614 JÁRMŰIPARI KUTATÁS ÉS FEJLESZTÉS FOLYAMATA

KOGGM614 JÁRMŰIPARI KUTATÁS ÉS FEJLESZTÉS FOLYAMATA System Design Wahl István 2019.03.26. BME FACULTY OF TRANSPORTATION ENGINEERING AND VEHICLE ENGINEERING Tartalomjegyzék Rövidítések A rendszer definiálása

KOGGM614 JÁRMŰIPARI KUTATÁS ÉS FEJLESZTÉS FOLYAMATA System Design Wahl István 2019.03.26. BME FACULTY OF TRANSPORTATION ENGINEERING AND VEHICLE ENGINEERING Tartalomjegyzék Rövidítések A rendszer definiálása

Vision & Values. Jövôképünk & Értékeink. Team-munka és vezetési irányelvek. Code of Teamwork and Leadership

Vision & Values Jövôképünk & Értékeink Team-munka és vezetési irányelvek Code of Teamwork and Leadership Team-munka és vezetési irányelvek Jövôképünk & Értékeink címen ismert normáink szabják meg a vállalaton

Vision & Values Jövôképünk & Értékeink Team-munka és vezetési irányelvek Code of Teamwork and Leadership Team-munka és vezetési irányelvek Jövôképünk & Értékeink címen ismert normáink szabják meg a vállalaton

EURÓPAI PARLAMENT Költségvetési Ellenőrző Bizottság MUNKADOKUMENTUM

EURÓPAI PARLAMENT 2014-2019 Költségvetési Ellenőrző Bizottság 2.9.2014 MUNKADOKUMENTUM az Európai Számvevőszék 11/2013. sz. különjelentéséről (2013. évi mentesítés): A bruttó nemzeti jövedelemre (GNI)

EURÓPAI PARLAMENT 2014-2019 Költségvetési Ellenőrző Bizottság 2.9.2014 MUNKADOKUMENTUM az Európai Számvevőszék 11/2013. sz. különjelentéséről (2013. évi mentesítés): A bruttó nemzeti jövedelemre (GNI)

Cloud computing Dr. Bakonyi Péter.

Cloud computing Dr. Bakonyi Péter. 1/24/2011 Cloud computing 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

Cloud computing Dr. Bakonyi Péter. 1/24/2011 Cloud computing 1/24/2011 Cloud computing 2 Cloud definició A cloud vagy felhő egy platform vagy infrastruktúra Az alkalmazások és szolgáltatások végrehajtására

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A "Risk-based" monitoring háttere és elméleti alapja

MAGYAR KLINIKAI FARMAKOLOGUSOK, XV. TOVABBKÉPZŐ NAPOK Debrecen, 2013. december 12 14.. Dr. Szakolczai-Sándor Norbert A "Risk-based" monitoring háttere és elméleti alapja 2011 INC Research, LLC 1 Agenda

MAGYAR KLINIKAI FARMAKOLOGUSOK, XV. TOVABBKÉPZŐ NAPOK Debrecen, 2013. december 12 14.. Dr. Szakolczai-Sándor Norbert A "Risk-based" monitoring háttere és elméleti alapja 2011 INC Research, LLC 1 Agenda

A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok. Ivanyos János Trusted Business Partners Kft www.trusted.hu

A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok alkalmazásában Ivanyos János Trusted Business Partners Kft www.trusted.hu Témakörök Rövid bemutatkozás ECQA Internal Financial Control Assessor képzési

A Belső Ellenőrzés szerepe a jó irányítási gyakorlatok alkalmazásában Ivanyos János Trusted Business Partners Kft www.trusted.hu Témakörök Rövid bemutatkozás ECQA Internal Financial Control Assessor képzési

NEWSLETTER Internal audit. HÍRLEVÉL Belső ellenőrzés. - A globalizáció hatása, nemzetközi konszernek és a belső ellenőrzés kapcsolata

HÍRLEVÉL Belső ellenőrzés - A globalizáció hatása, nemzetközi konszernek és a belső ellenőrzés kapcsolata NEWSLETTER Internal audit - Effect of globalization, relationship of international concerns and

HÍRLEVÉL Belső ellenőrzés - A globalizáció hatása, nemzetközi konszernek és a belső ellenőrzés kapcsolata NEWSLETTER Internal audit - Effect of globalization, relationship of international concerns and

Óbudai Egyetem Neumann János Informatikai Kar. Tóth Béla 2015.

Óbudai Egyetem Neumann János Informatikai Kar Tóth Béla 2015. Név: Tóth Béla Tanulmányok: 2010 - Óbudai Egyetem / NIK Informatikai Biztonság szak Mérnök Diploma Főállásban: Pénzügyi szektor IT Infrastruktúra

Óbudai Egyetem Neumann János Informatikai Kar Tóth Béla 2015. Név: Tóth Béla Tanulmányok: 2010 - Óbudai Egyetem / NIK Informatikai Biztonság szak Mérnök Diploma Főállásban: Pénzügyi szektor IT Infrastruktúra

A szoftverfejlesztési folyamatok képességének mérése. Kuzma Éva Budapest,

A szoftverfejlesztési folyamatok képességének mérése Kuzma Éva Budapest, 2013-11-14 Bemutatkozás Kuzma Éva Okleveles műszaki menedzser (BME) -2011 Minőség-és technológiamenedzsment szakirány Belső minőségügyi

A szoftverfejlesztési folyamatok képességének mérése Kuzma Éva Budapest, 2013-11-14 Bemutatkozás Kuzma Éva Okleveles műszaki menedzser (BME) -2011 Minőség-és technológiamenedzsment szakirány Belső minőségügyi

IT ellenőrzés feladata válság idején

IT ellenőrzés feladata válság idején Budapest, 2010. április 28. BEMSZ rendezvény, Budapest, V. Szabadság tér 5-6. Kirner Attila, Főosztályvezető-helyettes PSZÁF Informatika Felügyeleti Osztály kirner.attila@pszaf.hu

IT ellenőrzés feladata válság idején Budapest, 2010. április 28. BEMSZ rendezvény, Budapest, V. Szabadság tér 5-6. Kirner Attila, Főosztályvezető-helyettes PSZÁF Informatika Felügyeleti Osztály kirner.attila@pszaf.hu

A Bázeli Bizottság és a banki belső ellenőrzés

A Bázeli Bizottság és a banki belső ellenőrzés Tóth József OTP Bank Nyrt. 2013.02.06 Ellenőrzési Igazgatóság 2 Tartalomjegyzék I. Általános bevezető II. A belső ellenőrzés funkciójára vonatkozó felügyeleti

A Bázeli Bizottság és a banki belső ellenőrzés Tóth József OTP Bank Nyrt. 2013.02.06 Ellenőrzési Igazgatóság 2 Tartalomjegyzék I. Általános bevezető II. A belső ellenőrzés funkciójára vonatkozó felügyeleti

A SOX törvény alapjai és informatikai vonatkozásai

A SOX törvény alapjai és informatikai vonatkozásai Dr. Balla Katalin BME-IIT - SQI Magyar Szoftverminőség Tanácsadó Intézet Kft. CIO 08 Hangszerelés változásszimfóniára Siófok, 2008. 04.17-18 Tartalom

A SOX törvény alapjai és informatikai vonatkozásai Dr. Balla Katalin BME-IIT - SQI Magyar Szoftverminőség Tanácsadó Intézet Kft. CIO 08 Hangszerelés változásszimfóniára Siófok, 2008. 04.17-18 Tartalom

DG(SANCO)/2012-6290-MR

/2012-6290-MR") 1 Ensure official controls of food contaminants across the whole food chain in order to monitor the compliance with the requirements of Regulation (EC) No 1881/2006 in all food establishments, including

1 Ensure official controls of food contaminants across the whole food chain in order to monitor the compliance with the requirements of Regulation (EC) No 1881/2006 in all food establishments, including

BEVEZETÉS A NORMÁKHOZ

INTERNATIONAL STANDARDS FOR THE PROFESSIONAL PRACTICE OF INTERNAL AUDITING (STANDARDS) Introduction to the Standards Internal auditing is conducted in diverse legal and cultural environments; for organizations

INTERNATIONAL STANDARDS FOR THE PROFESSIONAL PRACTICE OF INTERNAL AUDITING (STANDARDS) Introduction to the Standards Internal auditing is conducted in diverse legal and cultural environments; for organizations

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSO

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSOLÓDÁSI PONTJAI Németh Edit Államháztartási Belső Kontrollok Főosztály NGM /Államháztartási Belső Kontrollok Főosztály http://www.kormany.hu/hu/nemzetgazdasagi-miniszterium/allamhaztartasertfelelos-allamtitkarsag/hirek/allamhaztartasi-kontrollok

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSOLÓDÁSI PONTJAI Németh Edit Államháztartási Belső Kontrollok Főosztály NGM /Államháztartási Belső Kontrollok Főosztály http://www.kormany.hu/hu/nemzetgazdasagi-miniszterium/allamhaztartasertfelelos-allamtitkarsag/hirek/allamhaztartasi-kontrollok

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

Sebastián Sáez Senior Trade Economist INTERNATIONAL TRADE DEPARTMENT WORLD BANK

Sebastián Sáez Senior Trade Economist INTERNATIONAL TRADE DEPARTMENT WORLD BANK Despite enormous challenges many developing countries are service exporters Besides traditional activities such as tourism;

Sebastián Sáez Senior Trade Economist INTERNATIONAL TRADE DEPARTMENT WORLD BANK Despite enormous challenges many developing countries are service exporters Besides traditional activities such as tourism;

Felnőttképzés Európában

Felnőttképzés Európában Nincs szükség annyi diplomásra, amennyit képeznek Helyettük szakképzett emberekre lenne kereslet Az itthon OKJ-s képzés európai hagyományában két vonal érvényesül: - dán - német

Felnőttképzés Európában Nincs szükség annyi diplomásra, amennyit képeznek Helyettük szakképzett emberekre lenne kereslet Az itthon OKJ-s képzés európai hagyományában két vonal érvényesül: - dán - német

CA response received 6 February 2013

1 Response of the Competent Authorities of Hungary to the recommendations of Report ref. DG(SANCO)/2012-6356-MR of an audit carried out from 10 to 21 September 2012 in order to evaluate the official controls

1 Response of the Competent Authorities of Hungary to the recommendations of Report ref. DG(SANCO)/2012-6356-MR of an audit carried out from 10 to 21 September 2012 in order to evaluate the official controls

Szabványok, ajánlások

Szabványok, ajánlások ISO 27000 szabványcsalád COBIT (Control Objectives for Information and Related Technology) Common Criteria (ISO/IEC 15408) ITIL és ISO/IEC 20000 (IT Infrastructure Library) KIB 25.

Szabványok, ajánlások ISO 27000 szabványcsalád COBIT (Control Objectives for Information and Related Technology) Common Criteria (ISO/IEC 15408) ITIL és ISO/IEC 20000 (IT Infrastructure Library) KIB 25.

KOGGM614 JÁRMŰIPARI KUTATÁS ÉS FEJLESZTÉS FOLYAMATA

KOGGM614 JÁRMŰIPARI KUTATÁS ÉS FEJLESZTÉS FOLYAMATA Követelmény-menedzsment Wahl István 2019.02.19. BME FACULTY OF TRANSPORTATION ENGINEERING AND VEHICLE ENGINEERING Tartalomjegyzék Rövidítések A követelmény-menedzsment

KOGGM614 JÁRMŰIPARI KUTATÁS ÉS FEJLESZTÉS FOLYAMATA Követelmény-menedzsment Wahl István 2019.02.19. BME FACULTY OF TRANSPORTATION ENGINEERING AND VEHICLE ENGINEERING Tartalomjegyzék Rövidítések A követelmény-menedzsment

Professional competence, autonomy and their effects

ENIRDELM 2014, Vantaa Professional competence, autonomy and their effects Mária Szabó szabo.maria@ofi.hu www.of.hu The aim and the planned activities at this workshop Aim: To take a European survey on

ENIRDELM 2014, Vantaa Professional competence, autonomy and their effects Mária Szabó szabo.maria@ofi.hu www.of.hu The aim and the planned activities at this workshop Aim: To take a European survey on

EN United in diversity EN A8-0206/482. Amendment

21.3.2019 A8-0206/482 482 Recital 13 g (new) (13g) In recognition of the need for specific treatment for the transport sector, in which movement is the very essence of the work undertaken by drivers, the

21.3.2019 A8-0206/482 482 Recital 13 g (new) (13g) In recognition of the need for specific treatment for the transport sector, in which movement is the very essence of the work undertaken by drivers, the

Informatikai audit a könyvvizsgálat folyamatában

Informatikai audit a könyvvizsgálat folyamatában 2011. szeptember 9 Pajdics Veronika IT Tanácsadás - Információkockázat-kezelés Tartalom Bevezető Az informatikai audit szerepe a pénzügyi auditban Munkamódszer

Informatikai audit a könyvvizsgálat folyamatában 2011. szeptember 9 Pajdics Veronika IT Tanácsadás - Információkockázat-kezelés Tartalom Bevezető Az informatikai audit szerepe a pénzügyi auditban Munkamódszer

T/3363. számú. törvényjavaslat

MAGYARORSZÁG KORMÁNYA T/3363. számú törvényjavaslat az áruknak TIR-igazolvánnyal történő nemzetközi fuvarozására vonatkozó, Genfben, 1975. november 14-én kelt vámegyezmény módosításának kihirdetéséről

MAGYARORSZÁG KORMÁNYA T/3363. számú törvényjavaslat az áruknak TIR-igazolvánnyal történő nemzetközi fuvarozására vonatkozó, Genfben, 1975. november 14-én kelt vámegyezmény módosításának kihirdetéséről

Oracle adatkezelési megoldások helye az EA világában. Előadó: Tar Zoltán

Oracle adatkezelési megoldások helye az EA világában Előadó: Tar Zoltán Témák Bemutatkozás Enterprise Architecture bemutatása Mi az az EA? TOGAF bemutatása OEAF bemutatása Oracle megoldások Oracle termékek

Oracle adatkezelési megoldások helye az EA világában Előadó: Tar Zoltán Témák Bemutatkozás Enterprise Architecture bemutatása Mi az az EA? TOGAF bemutatása OEAF bemutatása Oracle megoldások Oracle termékek

EN United in diversity EN A8-0206/473. Amendment

21.3.2019 A8-0206/473 473 Recital 12 d (new) (12d) Since there is no sufficient link of a driver with a territory of a Member State of transit, transit operations should not be considered as posting situations.

21.3.2019 A8-0206/473 473 Recital 12 d (new) (12d) Since there is no sufficient link of a driver with a territory of a Member State of transit, transit operations should not be considered as posting situations.

FAMILY STRUCTURES THROUGH THE LIFE CYCLE

FAMILY STRUCTURES THROUGH THE LIFE CYCLE István Harcsa Judit Monostori A magyar társadalom 2012-ben: trendek és perspektívák EU összehasonlításban Budapest, 2012 november 22-23 Introduction Factors which

FAMILY STRUCTURES THROUGH THE LIFE CYCLE István Harcsa Judit Monostori A magyar társadalom 2012-ben: trendek és perspektívák EU összehasonlításban Budapest, 2012 november 22-23 Introduction Factors which

BIZTONSÁGI AUDIT. 13. óra

13. óra BIZTONSÁGI AUDIT Tárgy: Szolgáltatás menedzsment Kód: NIRSM1MMEM Kredit: 5 Szak: Mérnök Informatikus MSc (esti) Óraszám: Előadás: 2/hét Laborgyakorlat: 2/hét Számonkérés: Vizsga, (félévi 1db ZH)

13. óra BIZTONSÁGI AUDIT Tárgy: Szolgáltatás menedzsment Kód: NIRSM1MMEM Kredit: 5 Szak: Mérnök Informatikus MSc (esti) Óraszám: Előadás: 2/hét Laborgyakorlat: 2/hét Számonkérés: Vizsga, (félévi 1db ZH)

Tematika. Cél: figyelemfelhívás. Menetrend: Szabványosítás - szabványok ISO Dimenzióváltás: miért és hogyan

Tematika Szabvány PMSZ Építési Tagozat és MTÉP 7. Eljárások Infokommunikáció fókuszterület 2012. május 9. ÓBUDA-ÚJLAK zrt. Cél: figyelemfelhívás Menetrend: Szabványosítás - szabványok ISO 21500 Dimenzióváltás:

Tematika Szabvány PMSZ Építési Tagozat és MTÉP 7. Eljárások Infokommunikáció fókuszterület 2012. május 9. ÓBUDA-ÚJLAK zrt. Cél: figyelemfelhívás Menetrend: Szabványosítás - szabványok ISO 21500 Dimenzióváltás:

EN United in diversity EN A8-0206/445. Amendment

21.3.2019 A8-0206/445 445 Title Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Directive 2006/22/EC as regards enforcement requirements and laying down specific rules with

21.3.2019 A8-0206/445 445 Title Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Directive 2006/22/EC as regards enforcement requirements and laying down specific rules with

Etikus és megfelelő értékesítés a fenntartható jövedelmezőség érdekében

Etikus és megfelelő értékesítés a fenntartható jövedelmezőség érdekében KKV Versenyképesség és Fenntarthatóság Szakkonferencia MKT Felelős Vállalatirányítási Szakosztály 2016. április 22. A Menedzsment

Etikus és megfelelő értékesítés a fenntartható jövedelmezőség érdekében KKV Versenyképesség és Fenntarthatóság Szakkonferencia MKT Felelős Vállalatirányítási Szakosztály 2016. április 22. A Menedzsment

Indoklás (a hiányosan teljesülő eredmények megjelölésével) Rangsorolás (N/P/L/F)

Rangsorolás (N/P/L/F)") 1. szint Végrehajtott folyamat PA 1.1 Folyamat-végrehajtás Rangsorolás (N/P/L/F) Indoklás (a hiányosan teljesülő eredmények megjelölésével) Célmeghatározás: A vizsgálati eljárás a felelős vállalkozás irányítási

1. szint Végrehajtott folyamat PA 1.1 Folyamat-végrehajtás Rangsorolás (N/P/L/F) Indoklás (a hiányosan teljesülő eredmények megjelölésével) Célmeghatározás: A vizsgálati eljárás a felelős vállalkozás irányítási

CMMI modell v1.2 verziójának bemutatása. Tartalom. Dr. Balla Katalin 2006.11.28. A CMMI v1.2 bemutatása 2006.11.28.

CMMI modell v1.2 verziójának bemutatása Dr. Balla Katalin 2006.11.28. Tartalom ~ A CMMI v1.2 kiadása ~ A CMMI modell új kiadása iránti igény ~ a CMMI korábbi verziójához képest ~ A CMMI v1.2 jellemzői

CMMI modell v1.2 verziójának bemutatása Dr. Balla Katalin 2006.11.28. Tartalom ~ A CMMI v1.2 kiadása ~ A CMMI modell új kiadása iránti igény ~ a CMMI korábbi verziójához képest ~ A CMMI v1.2 jellemzői

IT KOCKÁZATOK, ELEMZÉSÜK, KEZELÉSÜK

Póserné Oláh Valéria Budapesti Műszaki Főiskola NIK, poserne.valeria@nik.bmf.hu IT KOCKÁZATOK, ELEMZÉSÜK, KEZELÉSÜK Absztrakt Napjainkban már a legtöbb szervezet működése elképzelhetetlen informatikai

Póserné Oláh Valéria Budapesti Műszaki Főiskola NIK, poserne.valeria@nik.bmf.hu IT KOCKÁZATOK, ELEMZÉSÜK, KEZELÉSÜK Absztrakt Napjainkban már a legtöbb szervezet működése elképzelhetetlen informatikai

2007. évi XXXIV. törvény

2007. évi XXXIV. törvény az Európa Tanács keretében Strasbourgban, 1989. november 16-án létrejött, a tiltott teljesítményfokozó szerek és módszerek használata elleni Egyezmény Varsóban, 2002. szeptember

2007. évi XXXIV. törvény az Európa Tanács keretében Strasbourgban, 1989. november 16-án létrejött, a tiltott teljesítményfokozó szerek és módszerek használata elleni Egyezmény Varsóban, 2002. szeptember

Szabványok. ISO 9000, ISO 9001, ISO 9004 és más minőségirányítási szabványok SZABVÁNY CÍMEK NEMZETKÖZI EURÓPAI NEMZETI MEGJEGYZÉS

A MINŐSÉGIRÁNYÍTÁS Szabványok Szabványok 9000, 9001, 9004 és más minőségirányítási szabványok SZABVÁNY CÍMEK NEMZETKÖZI EURÓPAI NEMZETI MEGJEGYZÉS Minőségirányítási rendszerek. Alapok és szótár 9000:2005

A MINŐSÉGIRÁNYÍTÁS Szabványok Szabványok 9000, 9001, 9004 és más minőségirányítási szabványok SZABVÁNY CÍMEK NEMZETKÖZI EURÓPAI NEMZETI MEGJEGYZÉS Minőségirányítási rendszerek. Alapok és szótár 9000:2005

TIGÁZ-DSO Kft. Szervezeti, Ügyviteli és Ellenőrzési Modell

TIGÁZ-DSO Kft. Szervezeti, Ügyviteli és Ellenőrzési Modell Jóváhagyta a TIGÁZ-DSO Kft. Alapítója 2016. március 3-án TIGÁZ-DSO Kft. 4200 Hajdúszoboszló Rákóczi u. 184. Magyarország TARTALOMJEGYZÉK 1. FEJEZET...

TIGÁZ-DSO Kft. Szervezeti, Ügyviteli és Ellenőrzési Modell Jóváhagyta a TIGÁZ-DSO Kft. Alapítója 2016. március 3-án TIGÁZ-DSO Kft. 4200 Hajdúszoboszló Rákóczi u. 184. Magyarország TARTALOMJEGYZÉK 1. FEJEZET...

Válasz az Éghajlatváltozás hatásaira az. integrált városfejlesztésen keresztül

Válasz az Éghajlatváltozás hatásaira az integrált városfejlesztésen keresztül Climate Change Response through integrated urban management Egerszegi Zita Balatoni Integrációs Közhasznú Nonprofit Kft. Balatoni

Válasz az Éghajlatváltozás hatásaira az integrált városfejlesztésen keresztül Climate Change Response through integrated urban management Egerszegi Zita Balatoni Integrációs Közhasznú Nonprofit Kft. Balatoni

Vállalati kockázatkezelés jelentősége

www.pwc.com/hu Vállalati kockázatkezelés jelentősége Fedor Péter 2013. szeptember 19. Miről lesz szó 1. Mi is az az ERM? 2. Miért fontos? 3. Gyakorlati sajátosságok PwC Magyarország Mi is az az ERM? PwC

www.pwc.com/hu Vállalati kockázatkezelés jelentősége Fedor Péter 2013. szeptember 19. Miről lesz szó 1. Mi is az az ERM? 2. Miért fontos? 3. Gyakorlati sajátosságok PwC Magyarország Mi is az az ERM? PwC

egovernment policy in Hungary

egovernment policy in Hungary Main achievements after the OECD s review OECD-India 3-4/Dec/2009. Strenghtening leadership and organisation for egovernment Status report - Prime Minister s Office State

egovernment policy in Hungary Main achievements after the OECD s review OECD-India 3-4/Dec/2009. Strenghtening leadership and organisation for egovernment Status report - Prime Minister s Office State

SZAKMAI BESZÁMOLÓ EVK SZAKKOLLÉGIUM. BESZÁMOLÓ: A 2014/2015 A Pallas Athéné Domus Scientiae Alapítvány pályázatára 2014/2015-ÖS TANÉV

SZAKMAI BESZÁMOLÓ EVK SZAKKOLLÉGIUM BESZÁMOLÓ: A 2014/2015 A Pallas Athéné Domus Scientiae Alapítvány pályázatára 2014/2015-ÖS TANÉV 1 Tőzsdekurzus A kurzus fókuszában - az elméleti bevezetőt követően

SZAKMAI BESZÁMOLÓ EVK SZAKKOLLÉGIUM BESZÁMOLÓ: A 2014/2015 A Pallas Athéné Domus Scientiae Alapítvány pályázatára 2014/2015-ÖS TANÉV 1 Tőzsdekurzus A kurzus fókuszában - az elméleti bevezetőt követően

Characteristics and categorization of transportation organizations

Characteristics and categorization of transportation organizations Organisational structure Activity (function) structure functional unit organisational unit sub-system input, stored, output information

Characteristics and categorization of transportation organizations Organisational structure Activity (function) structure functional unit organisational unit sub-system input, stored, output information

Az ISO 9001:2015 szabványban szereplő új fogalmak a tanúsító szemszögéből. Szabó T. Árpád

Az ISO 9001:2015 szabványban szereplő új fogalmak a tanúsító szemszögéből. Szabó T. Árpád Bevezetés Az új fogalmak a TQM ből ismerősek? ISO 9001:2015 új fogalmainak az érdekelt felek általi értelmezése

Az ISO 9001:2015 szabványban szereplő új fogalmak a tanúsító szemszögéből. Szabó T. Árpád Bevezetés Az új fogalmak a TQM ből ismerősek? ISO 9001:2015 új fogalmainak az érdekelt felek általi értelmezése

Portfolió menedzsment folyamatok bevezetése Kontra József ERSTE Bank Projekt Portfolió Menedzsment Iroda

Portfolió menedzsment folyamatok bevezetése Kontra József ERSTE Bank Projekt Portfolió Menedzsment Iroda 18. Projektmenedzsment Fórum Budapest, 2015. április 9. Pár szó az ERSTE gyökereiről Alapítva: 1819.

Portfolió menedzsment folyamatok bevezetése Kontra József ERSTE Bank Projekt Portfolió Menedzsment Iroda 18. Projektmenedzsment Fórum Budapest, 2015. április 9. Pár szó az ERSTE gyökereiről Alapítva: 1819.

STUDENT LOGBOOK. 1 week general practice course for the 6 th year medical students SEMMELWEIS EGYETEM. Name of the student:

STUDENT LOGBOOK 1 week general practice course for the 6 th year medical students Name of the student: Dates of the practice course: Name of the tutor: Address of the family practice: Tel: Please read

STUDENT LOGBOOK 1 week general practice course for the 6 th year medical students Name of the student: Dates of the practice course: Name of the tutor: Address of the family practice: Tel: Please read

XXXIII. Magyar Minőség Hét 2014 Átállás az ISO/IEC 27001 új verziójára 2014. november 4.

2014 Átállás az ISO/IEC 27001 új verziójára 2014. november 4. Móricz Pál ügyvezető igazgató Szenzor Gazdaságmérnöki Kft. változások célja Előadás tartalma megváltozott fogalmak, filozófia mit jelentenek

2014 Átállás az ISO/IEC 27001 új verziójára 2014. november 4. Móricz Pál ügyvezető igazgató Szenzor Gazdaságmérnöki Kft. változások célja Előadás tartalma megváltozott fogalmak, filozófia mit jelentenek

Ister-Granum EGTC. Istvan FERENCSIK Project manager. The Local Action Plans to improve project partners crossborder

Expertising Governance for Transfrontier Conurbations Ister-Granum EGTC Istvan FERENCSIK Project manager The Local Action Plans to improve project partners crossborder governance «EGTC» URBACT Final conference

Expertising Governance for Transfrontier Conurbations Ister-Granum EGTC Istvan FERENCSIK Project manager The Local Action Plans to improve project partners crossborder governance «EGTC» URBACT Final conference

Új megközelítés a közszféra belsõ kontrollrendszereinek értékelésére 1

Ivanyos János Roóz József Új megközelítés a közszféra belsõ kontrollrendszereinek értékelésére 1 CCikkünkben a belsõ kontrollrendszer mûködésének értékelését alátámasztó új megközelítést ismertetjük. A

Ivanyos János Roóz József Új megközelítés a közszféra belsõ kontrollrendszereinek értékelésére 1 CCikkünkben a belsõ kontrollrendszer mûködésének értékelését alátámasztó új megközelítést ismertetjük. A

Pilot & start small, see next whether it can be mainstreamed. Demonstrate the link between transparency & quality of public services

Go local! Pilot & start small, see next whether it can be mainstreamed Demonstrate the link between transparency & quality of public services Team up with local civil /advocacy groups, activists, media

Go local! Pilot & start small, see next whether it can be mainstreamed Demonstrate the link between transparency & quality of public services Team up with local civil /advocacy groups, activists, media

Kockázat alapú felügyelés

Kockázat alapú felügyelés A felügyelet intézkedései a Solvency II. követelményei tükrében dr. Hajdu Gabriella főosztályvezető helyettes 2005. április 27. dátum Solvency I. - Finomítások, szigorítások,

Kockázat alapú felügyelés A felügyelet intézkedései a Solvency II. követelményei tükrében dr. Hajdu Gabriella főosztályvezető helyettes 2005. április 27. dátum Solvency I. - Finomítások, szigorítások,

FOLYAMATMÉRNÖK FRÖCCSÖNTÉSI TERÜLETRE

A Delphi Connection Systems Hungary Kft. autóipari csatlakozókat gyártó vállalat. A termelést Tatabányán 2000 januárjában indítottuk be és folyamatos fejlesztések révén jelenleg az ipari park egyik legnagyobb

A Delphi Connection Systems Hungary Kft. autóipari csatlakozókat gyártó vállalat. A termelést Tatabányán 2000 januárjában indítottuk be és folyamatos fejlesztések révén jelenleg az ipari park egyik legnagyobb

AZ ISO/IEC-9126 SZOFTVER MINŐSÉGI SZABVÁNY ÁTTEKINTÉSE

AZ ISO/IEC-9126 SZOFTVER MINŐSÉGI SZABVÁNY ÁTTEKINTÉSE Csuka Zsolt Motiváció Szoftver követelmény specifikálás Szoftver minőségbiztosítási terv Számszerű minőségi elvárások Szoftverminőség modellezése

AZ ISO/IEC-9126 SZOFTVER MINŐSÉGI SZABVÁNY ÁTTEKINTÉSE Csuka Zsolt Motiváció Szoftver követelmény specifikálás Szoftver minőségbiztosítási terv Számszerű minőségi elvárások Szoftverminőség modellezése

Védelmi Vonalak - Compliance

Dr. Wieland Zsolt igazgató Compliance Igazgatóság Védelmi Vonalak - Compliance 2013. Február 14. Tartalom 1 2 3 4 1 2 3 4 Védelmi vonalak Compliance az mi? Compliance feladatok Gyakorlatban 1 Belső védelmi

Dr. Wieland Zsolt igazgató Compliance Igazgatóság Védelmi Vonalak - Compliance 2013. Február 14. Tartalom 1 2 3 4 1 2 3 4 Védelmi vonalak Compliance az mi? Compliance feladatok Gyakorlatban 1 Belső védelmi

Érettségi tétel az IT vizsgán: Felhő

Érettségi tétel az IT vizsgán: Felhő Zsemlye Tamás Október 05, 2014 HTE Infokomm 2014 DEFINÍCIÓ 3 ÚT A FELHŐ FELÉ Standardizált -> Virtualizált -> Menedzselt -> Dinamikus -> Automatizált 4 4 REFERENCIA

Érettségi tétel az IT vizsgán: Felhő Zsemlye Tamás Október 05, 2014 HTE Infokomm 2014 DEFINÍCIÓ 3 ÚT A FELHŐ FELÉ Standardizált -> Virtualizált -> Menedzselt -> Dinamikus -> Automatizált 4 4 REFERENCIA

T W z àöä á TÜtÇç{tÄ á t [öüéå ^ äöçáöz

T W z àöä á TÜtÇç{tÄ á t [öüéå ^ äöçáöz Excel Customer Digital Experience Real time, personalised and omni channel PROVICE Informatika, 2016 1 Az Insurance Királyságban boldogan éldegélt a Királyfi az

T W z àöä á TÜtÇç{tÄ á t [öüéå ^ äöçáöz Excel Customer Digital Experience Real time, personalised and omni channel PROVICE Informatika, 2016 1 Az Insurance Királyságban boldogan éldegélt a Királyfi az

Mi köze a minőséghez?

Dr. Kondorosi Károly egyetemi docens A COBIT szabványról Bemutatkozik az SQI A szoftverminőség komplex kérdésköre 2005. április 15. Mi köze a minőséghez? Mennyire biztonságos egy informatikai rendszer?

Dr. Kondorosi Károly egyetemi docens A COBIT szabványról Bemutatkozik az SQI A szoftverminőség komplex kérdésköre 2005. április 15. Mi köze a minőséghez? Mennyire biztonságos egy informatikai rendszer?

History. Barcelona 11 June 2013 HLASA 1

History 1893 National Ornithological Centre (Ottó Herman) New ways of breeding and use of laboratory animals (Dr.Kállai László A laboratoriumiállat-tenyésztés és felhasználás új útjai. In: A biológia aktuális

History 1893 National Ornithological Centre (Ottó Herman) New ways of breeding and use of laboratory animals (Dr.Kállai László A laboratoriumiállat-tenyésztés és felhasználás új útjai. In: A biológia aktuális

Kockázatkezelési Kézikönyv

Oldal: 1/55 Kockázatkezelési Kézikönyv Integrált forgatókönyvek alkalmazása a vállalati készült a Business Process Modelling for Governance SPICE and Internal Financial Control BPM-GOSPEL projekt eredményeinek

Oldal: 1/55 Kockázatkezelési Kézikönyv Integrált forgatókönyvek alkalmazása a vállalati készült a Business Process Modelling for Governance SPICE and Internal Financial Control BPM-GOSPEL projekt eredményeinek

Kockázatkezelési Kézikönyv

Oldal: 1/93 Kockázatkezelési Kézikönyv Irányítási forgatókönyvek alkalmazása az integrált vállalati kockázatkezelés Készítette: Trusted Business Partners Kft. www.trusted.hu 2014. április Oldal: 2/93 Tartalom

Oldal: 1/93 Kockázatkezelési Kézikönyv Irányítási forgatókönyvek alkalmazása az integrált vállalati kockázatkezelés Készítette: Trusted Business Partners Kft. www.trusted.hu 2014. április Oldal: 2/93 Tartalom

A modern e-learning lehetőségei a tűzoltók oktatásának fejlesztésében. Dicse Jenő üzletfejlesztési igazgató

A modern e-learning lehetőségei a tűzoltók oktatásának fejlesztésében Dicse Jenő üzletfejlesztési igazgató How to apply modern e-learning to improve the training of firefighters Jenő Dicse Director of

A modern e-learning lehetőségei a tűzoltók oktatásának fejlesztésében Dicse Jenő üzletfejlesztési igazgató How to apply modern e-learning to improve the training of firefighters Jenő Dicse Director of

Report on esi Scientific plans 7 th EU Framework Program. José Castell Vice-President ecopa, ES

Report on esi Scientific plans 7 th EU Framework Program José Castell Vice-President ecopa, ES the Seventh Framework Programme (2007-2013) Ecopa scientific plans for 2007-2008?

Report on esi Scientific plans 7 th EU Framework Program José Castell Vice-President ecopa, ES the Seventh Framework Programme (2007-2013) Ecopa scientific plans for 2007-2008?

A csoport ORSA és a hazai leánybiztosítók

SZOLVENCIA II PSZÁF konzultáció 2011 A csoport ORSA és a hazai leánybiztosítók Ph.D. Bethlendi András 2011. November 18. ORSA ajánlás group specificities of the ORSA - 1 Egyedi szabályok mutatis mutandis,

SZOLVENCIA II PSZÁF konzultáció 2011 A csoport ORSA és a hazai leánybiztosítók Ph.D. Bethlendi András 2011. November 18. ORSA ajánlás group specificities of the ORSA - 1 Egyedi szabályok mutatis mutandis,

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A vitorlázás versenyszabályai a 2013-2016. évekre angol-magyar nyelvű kiadásának változási és hibajegyzéke

A vitorlázás versenyszabályai a 2013-2016. évekre angol-magyar nyelvű kiadásának változási és hibajegyzéke A dokumentum A vitorlázás versenyszabályai a 2013-2016. évekre angol-magyar nyelvű kiadásában

A vitorlázás versenyszabályai a 2013-2016. évekre angol-magyar nyelvű kiadásának változási és hibajegyzéke A dokumentum A vitorlázás versenyszabályai a 2013-2016. évekre angol-magyar nyelvű kiadásában

ISO/DIS MILYEN VÁLTOZÁSOKRA SZÁMÍTHATUNK?

ISO/DIS 45001 MILYEN VÁLTOZÁSOKRA SZÁMÍTHATUNK? MIÉRT KELL SZABVÁNYOS IRÁNYÍTÁSI RENDSZER? Minden 15 másodpercben meghal egy dolgozó Minden 15 másodpercben 135 dolgozó szenved balesetet 2,3 m halálos baleset

ISO/DIS 45001 MILYEN VÁLTOZÁSOKRA SZÁMÍTHATUNK? MIÉRT KELL SZABVÁNYOS IRÁNYÍTÁSI RENDSZER? Minden 15 másodpercben meghal egy dolgozó Minden 15 másodpercben 135 dolgozó szenved balesetet 2,3 m halálos baleset

A Projekt portfoliómenedzsment projekt iroda (PMO) alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok

alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok") A Projekt portfoliómenedzsment projekt iroda (PMO) alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok Szalay Imre, PMP PMI Budapest 18. PM Forum, 2014. április 9. 1 A projektek feladata

A Projekt portfoliómenedzsment projekt iroda (PMO) alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok Szalay Imre, PMP PMI Budapest 18. PM Forum, 2014. április 9. 1 A projektek feladata

LIFELONG LEARNING A MINSÉG SZEMSZÖGÉBL

LIFELONG LEARNING A MINSÉG SZEMSZÖGÉBL Bazsa György a MAB elnöke 4. MELLearN Konferencia Nyíregyháza, 2008. április 17. Változó társadalmi környezet: tudás alapú gazdaság és társadalom (a korábban meghatározó

LIFELONG LEARNING A MINSÉG SZEMSZÖGÉBL Bazsa György a MAB elnöke 4. MELLearN Konferencia Nyíregyháza, 2008. április 17. Változó társadalmi környezet: tudás alapú gazdaság és társadalom (a korábban meghatározó

NSR Settlements. This session will discuss:

NSR Settlements NSR Settlements This session will discuss: purpose and meaning of settlement agreements and the types of settlement agreements relationship between Consent Decrees and Title V applicable

NSR Settlements NSR Settlements This session will discuss: purpose and meaning of settlement agreements and the types of settlement agreements relationship between Consent Decrees and Title V applicable

ERM. ERM témakörök. Wikipedia.org: Enterprise risk management (ERM) in business includes the methods and

in business includes the methods and") Mi is az ERM és a CERA? Diószeghy Zoltán Aktuárius, ING XX. Altenburger Gyula Szimpózium 2010. május 15. ERM CasualtyActuarialSociety: Az ERM olyan terület, amelynek segítségével egy vállalkozás felméri,

Mi is az ERM és a CERA? Diószeghy Zoltán Aktuárius, ING XX. Altenburger Gyula Szimpózium 2010. május 15. ERM CasualtyActuarialSociety: Az ERM olyan terület, amelynek segítségével egy vállalkozás felméri,

építészet & design ipari alkalmazás teherautó felépítmény

A Design-Composit egy kompozitpaneleket gyártó vállalat, mely teherautó felépítményekhez, az építészet számára és design termékekhez készít paneleket. We are an innovative manufacturer of composite panels

A Design-Composit egy kompozitpaneleket gyártó vállalat, mely teherautó felépítményekhez, az építészet számára és design termékekhez készít paneleket. We are an innovative manufacturer of composite panels

Directors and Officers Liability Insurance Questionnaire Adatlap vezetõ tisztségviselõk és felügyelõbizottsági tagok felelõsségbiztosításához

Directors and Officers Liability Insurance Questionnaire Adatlap vezetõ tisztségviselõk és felügyelõbizottsági tagok felelõsségbiztosításához 1. Name, legal form and address of company Társaság neve, címe,

Directors and Officers Liability Insurance Questionnaire Adatlap vezetõ tisztségviselõk és felügyelõbizottsági tagok felelõsségbiztosításához 1. Name, legal form and address of company Társaság neve, címe,

Magyar ügyek az Európai Unió Bírósága előtt Hungarian cases before the European Court of Justice

Magyar ügyek az Európai Unió Bírósága előtt Hungarian cases before the European Court of Justice FEHÉR Miklós Zoltán Közigazgatási és Igazságügyi Minisztérium Európai Uniós Jogi Főosztály Ministry of Public

Magyar ügyek az Európai Unió Bírósága előtt Hungarian cases before the European Court of Justice FEHÉR Miklós Zoltán Közigazgatási és Igazságügyi Minisztérium Európai Uniós Jogi Főosztály Ministry of Public

Intézményi IKI Gazdasági Nyelvi Vizsga

Intézményi IKI Gazdasági Nyelvi Vizsga Név:... Születési hely:... Születési dátum (év/hó/nap):... Nyelv: Angol Fok: Alapfok 1. Feladat: Olvasáskészséget mérő feladat 20 pont Olvassa el a szöveget és válaszoljon

Intézményi IKI Gazdasági Nyelvi Vizsga Név:... Születési hely:... Születési dátum (év/hó/nap):... Nyelv: Angol Fok: Alapfok 1. Feladat: Olvasáskészséget mérő feladat 20 pont Olvassa el a szöveget és válaszoljon

INTELLIGENT ENERGY EUROPE PROGRAMME BUILD UP SKILLS TRAINBUD. Quality label system

INTELLIGENT ENERGY EUROPE PROGRAMME BUILD UP SKILLS TRAINBUD WP4: Deliverable 4.5 Development of voluntary qualification system Quality label system 1 INTELLIGENT ENERGY EUROPE PROGRAMME BUILD UP SKILLS

INTELLIGENT ENERGY EUROPE PROGRAMME BUILD UP SKILLS TRAINBUD WP4: Deliverable 4.5 Development of voluntary qualification system Quality label system 1 INTELLIGENT ENERGY EUROPE PROGRAMME BUILD UP SKILLS

A PR múltja, jelene, jövője

A PR múltja, jelene, jövője Barát Tamás Főiskolai Adjunktus A CERP Főtitkára Szemelvények a PR történetéből Régi mesterség, az évezredek során sok neve volt. hopp, vagy ceremónia mester 1622 - XV. Gergely

A PR múltja, jelene, jövője Barát Tamás Főiskolai Adjunktus A CERP Főtitkára Szemelvények a PR történetéből Régi mesterség, az évezredek során sok neve volt. hopp, vagy ceremónia mester 1622 - XV. Gergely

A Pénzügyi Szervezetek Állami Felügyelete Elnökének 1/2010. számú ajánlása a javadalmazási politika alkalmazásáról. I. Az ajánlás célja és hatálya

A Pénzügyi Szervezetek Állami Felügyelete Elnökének 1/2010. számú ajánlása a javadalmazási politika alkalmazásáról I. Az ajánlás célja és hatálya 1. Az ajánlásban foglalt elvárások követése a Pénzügyi

A Pénzügyi Szervezetek Állami Felügyelete Elnökének 1/2010. számú ajánlása a javadalmazási politika alkalmazásáról I. Az ajánlás célja és hatálya 1. Az ajánlásban foglalt elvárások követése a Pénzügyi

Egyszerűsített mérleg Eased balance sheet 2006 JANUÁR DECEMBER January December 2006

CEEWEB Egyszerűsített mérleg Eased balance sheet JANUÁR 01 -. DECEMBER 31. 1 January - 31 December Sorszám - Number A tétel megnevezés Item Előző év - Previous Tárgyév - Given year Előző év - Previous

CEEWEB Egyszerűsített mérleg Eased balance sheet JANUÁR 01 -. DECEMBER 31. 1 January - 31 December Sorszám - Number A tétel megnevezés Item Előző év - Previous Tárgyév - Given year Előző év - Previous

Eladni könnyedén? Oracle Sales Cloud. Horváth Tünde Principal Sales Consultant 2014. március 23.

Eladni könnyedén? Oracle Sales Cloud Horváth Tünde Principal Sales Consultant 2014. március 23. Oracle Confidential Internal/Restricted/Highly Restricted Safe Harbor Statement The following is intended

Eladni könnyedén? Oracle Sales Cloud Horváth Tünde Principal Sales Consultant 2014. március 23. Oracle Confidential Internal/Restricted/Highly Restricted Safe Harbor Statement The following is intended

MINDSOFT 2005. A MindSoft története

25.4.15 MINDSOFT 25 Elvárások, tervek, koncepciók, CMMI - ISO 91:2 A MindSoft története 1991. Első programunk a VÁM 91 kitöltő program 1995. Egységes Vámárunyilatkozat kitöltő program 1997. Rendszerbővítés,

25.4.15 MINDSOFT 25 Elvárások, tervek, koncepciók, CMMI - ISO 91:2 A MindSoft története 1991. Első programunk a VÁM 91 kitöltő program 1995. Egységes Vámárunyilatkozat kitöltő program 1997. Rendszerbővítés,

A Continental Automotive Hungary beszállítói stratégiája Beszállítók kiválasztása és fejlesztése helyben és globálisan

A Continental Automotive Hungary beszállítói stratégiája Beszállítók kiválasztása és fejlesztése helyben és globálisan Business Unit Passive Safety & Sensorics Continental Corporation A Continental világszerte

A Continental Automotive Hungary beszállítói stratégiája Beszállítók kiválasztása és fejlesztése helyben és globálisan Business Unit Passive Safety & Sensorics Continental Corporation A Continental világszerte

ISO 9001 kockázat értékelés és integrált irányítási rendszerek

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

2/1 ARTUR SZERVÍZ Kereskedelmi és Szolgáltató Korlátolt Felelősségű Társaság

ARTUR SZERVÍZ Kereskedelmi és Szolgáltató Korlátolt Felelősségű Társaság (1055 Budapest, Markó utca 1. al. 3.) Tax number: 25199750-2-41 Company history 1 Registration number Company register number::

ARTUR SZERVÍZ Kereskedelmi és Szolgáltató Korlátolt Felelősségű Társaság (1055 Budapest, Markó utca 1. al. 3.) Tax number: 25199750-2-41 Company history 1 Registration number Company register number::

Angol Középfokú Nyelvvizsgázók Bibliája: Nyelvtani összefoglalás, 30 kidolgozott szóbeli tétel, esszé és minta levelek + rendhagyó igék jelentéssel

Angol Középfokú Nyelvvizsgázók Bibliája: Nyelvtani összefoglalás, 30 kidolgozott szóbeli tétel, esszé és minta levelek + rendhagyó igék jelentéssel Timea Farkas Click here if your download doesn"t start

Angol Középfokú Nyelvvizsgázók Bibliája: Nyelvtani összefoglalás, 30 kidolgozott szóbeli tétel, esszé és minta levelek + rendhagyó igék jelentéssel Timea Farkas Click here if your download doesn"t start

Hasznos és kártevő rovarok monitorozása innovatív szenzorokkal (LIFE13 ENV/HU/001092)

") Hasznos és kártevő rovarok monitorozása innovatív szenzorokkal (LIFE13 ENV/HU/001092) www.zoolog.hu Dr. Dombos Miklós Tudományos főmunkatárs MTA ATK TAKI Innovative Real-time Monitoring and Pest control

Hasznos és kártevő rovarok monitorozása innovatív szenzorokkal (LIFE13 ENV/HU/001092) www.zoolog.hu Dr. Dombos Miklós Tudományos főmunkatárs MTA ATK TAKI Innovative Real-time Monitoring and Pest control

XXIII. MAGYAR MINŐSÉG HÉT

XXIII. MAGYAR MINŐSÉG HÉT MŰHELYMUNKA MINŐSÉGIRÁNYÍTÁSI RENDSZEREK ÁTALAKÍTÁSA AZ ISO 9001:2015 SZERINT GYAKORLATI FOGÁSOK. TOHL ANDRÁS TECHNIKAI VEZETŐ SGS HUNGÁRIA KFT. NAPIREND Bevezetés, problémák,

XXIII. MAGYAR MINŐSÉG HÉT MŰHELYMUNKA MINŐSÉGIRÁNYÍTÁSI RENDSZEREK ÁTALAKÍTÁSA AZ ISO 9001:2015 SZERINT GYAKORLATI FOGÁSOK. TOHL ANDRÁS TECHNIKAI VEZETŐ SGS HUNGÁRIA KFT. NAPIREND Bevezetés, problémák,

Groupe de Contact anyagai Matusek Judit november 12.

A CEBS által a közelmúltban közzétett illetve előkészítés alatt álló sztenderdek Groupe de Contact anyagai Matusek Judit 2010. november 12. Groupe de Contact - expert group 1972 óta létező szervezet, amely

A CEBS által a közelmúltban közzétett illetve előkészítés alatt álló sztenderdek Groupe de Contact anyagai Matusek Judit 2010. november 12. Groupe de Contact - expert group 1972 óta létező szervezet, amely

I. Az ajánlás célja és hatálya

A Pénzügyi Szervezetek Állami Felügyelete Felügyeleti Tanácsának 4/2007. (X.31.) számú ajánlása a pénzügyi szervezetek vezetőinek és tulajdonosainak alkalmassági és megbízhatósági értékeléséről I. Az ajánlás

A Pénzügyi Szervezetek Állami Felügyelete Felügyeleti Tanácsának 4/2007. (X.31.) számú ajánlása a pénzügyi szervezetek vezetőinek és tulajdonosainak alkalmassági és megbízhatósági értékeléséről I. Az ajánlás

Berényi Vilmos: Minőségbiztosítás patológusok számára, előadás jegyzet, 2016

Az előadás a minőségirányítási rendszerekben alkalmazható minőségbiztosítási eszközökről szól, melynek legfontosabb feladata a bizalom megteremtése, fenntartása és fokozása a laboratórium működésével kapcsolatban

Az előadás a minőségirányítási rendszerekben alkalmazható minőségbiztosítási eszközökről szól, melynek legfontosabb feladata a bizalom megteremtése, fenntartása és fokozása a laboratórium működésével kapcsolatban