Vállalati készlet- és pénzgazdálkodás

|

|

|

- Pál Papp

- 5 évvel ezelőtt

- Látták:

Átírás

1 Vállalati készlet- és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció Fő témák 1. A vállalati készletgazdálkodás 2. Az optimális vállalati pénzgazdálkodás 3. Gazdálkodás vállalati kintlévőségekkel 2

2 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ) 3. EOQ kiterjesztései 3 Készletgazdálkodás kérdései 1) Hány egység rendelésére (vagy előállítására) van szükség adott időpontban? 2) A készletegység megrendelésére (vagy előállítására) mely időpontban van szükség? 3) A készletek mely típusai igényelnek különös figyelmet? 4) A készletegységek költségváltozása ellensúlyozható-e? 4

3 A készletezés költségei Megközelítő éves költség a készletérték %-ában I. Kezelési költségek Tőkelekötési költség 12. Raktározási és kezelési költség.5 Biztosítás.5 Adó 1. Készletfogyás és veszteség 12. Összes 26. II. Megrendelési, szállítási és fogadási költségek Megrendelési költségek Változó Szállítási és kezelési költségek 2.5 III. Készlethiány költségek Elveszett árbevétel Változó Vevői goodwill csökkenése Változó Termelési zavarok keletkezése Változó Készletezési költségek (1) 1. Kezelési költségek tárolási, tőkelekötési és készletveszteség költségek, az átlagkészlet nagyságával arányosan növekszenek 2. Rendelési költségek a rendelés feladásának és fogadásának költségei; e költségek fixek, függetlenek az átlagos készletnagyságtól 6

4 Készletezési modell EOQ modell (1) 8

5 12.1 EOQ modell (2) EOQ F S C P 2 (7) EOQ 2 F C S EOQ = gazdaságos rendelési mennyiség, vagy az egyes rendelések alkalmával igényelt optimális mennyiség F = a rendelés feladás és fogadás fix költsége S = éves felhasználás/értékesítés egységekben C = éves kezelési költség az átlagos készletérték %-a P = készletegység vételi ára C* = éves kezelési egységköltség EOQ modell (2) A modell feltevései a következők: (1) Az értékesítés pontosan előre jelezhető (2) Az árbevétel az év során egyenletesen oszlik el (3) A megrendelés a várt időben érkezik be 1

6 12.1 EOQ modell példa Példa: S = éves felhasználás/értékesítés = 26. termékegység évenként C = százalékos kezelési költség = készletérték 25%-a P = termékegység vételi ára = 4,92 dollár egységenként (a termék eladási ára 9 dollár, de ez ebben az összefüggésben irreleváns) F = fix rendelési költség = 1. dollár EOQ modell példa (2) Példa: S = éves értékesítés = 26. termékegység évenként C = százalékos kezelési költség = készletérték 25%-a P = termékegység vételi ára = 4,92 dollár egységenként (a termék eladási ára 9 dollár, de ez ebben az összefüggésben irreleváns) F = fix rendelési költség = 1. dollár EOQ F S C P ,25 4, egység 12

7 Példa (folyt.) EOQ modell (3) Újrarendelési pont: az a készletszint, amelynél a rendelést fel kell adni Újrarendelési pont = Utánpótlási idő x Heti felhasználás Úton levő termékek a már megrendelt, de még be nem érkezett javak Újrarendelési pont = (Utánpótlási idő x Heti felhasználás) Úton levő készlet 14

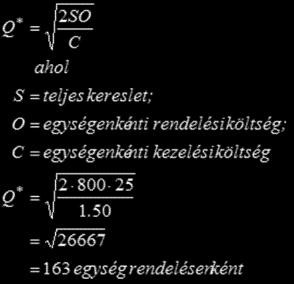

8 12.3. A biztonsági készlet koncepciója Az optimális biztonsági készlet esetenként változó, általában növekszik a kereslet előrejelzés bizonytalansága miatt, a készlethiány költségei miatt (elveszett árbevétel, csökkenő goodwill) annak esélye miatt, hogy a szállítmány beérkezése késedelmet szenved. 15 Példa A vállalat az általa forgalmazott termék rendelési tételnagyságát vizsgálja. Tervek szerint, a következő évben megközelítőleg 8 egység értékesítésére kerülhet sor, egységenként 18 dolláros áron. A vállalat által fizetett nagykereskedelmi ár 12 dollár. A kezelési költség egységenként 1,5 dollár évenként, a rendelési költség pedig esetenként 25, dollár. a) Mekkora a termék gazdaságos rendelési nagysága? b) A jelzett mennyiség rendelését feltételezve, mekkora lesz az éves készletezési költség? (Konstans ütemű keresletet, azonnali kiszállítást feltételezünk, s azt, hogy nincs szükség biztonsági készletre.) 16

17 a)")

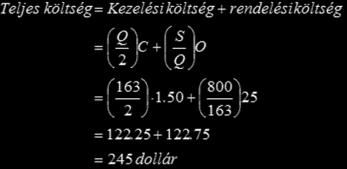

9 Megoldás a) 17 Megoldás a) 18

10 12.3. Mennyiségi engedmények Engedmény alkalmazása esetén a P ár az engedmény mértékével csökken, a rendelési mennyiség növekedése esetén a kezelési költségek nőnek, mivel a vállalat nagyobb átlagkészletet birtokol, a rendelési költségek azonban csökkenni fognak, mert az éves rendelési alkalom kevesebb lesz Előny mérlegelése: vételi ár csökkenése összes készletezési költség növekménye Az optimális vállalati pénzgazdálkodás 1. Vállalati cash-flow jelentése, jelentősége 2. A vállalati pénzgazdálkodás: készpénz és piacképes értékpapírok 2

11 Pénzkapcsolatok a vállalat és környezete között Készpénzállomány indokai: Tranzakciók Óvatosság Spekuláció Kompenzációs állomány 21 Pénzgazdálkodási célok és döntések 22

12 A Baumol modell (1) 23 A Baumol modell (1) C = cash egyenleg A vállalatnak a következő három tényező hatását kell ismerni: F = a cash pótlásához eladandó értékpapírok fix költsége T = a vonatkozó időszak tranzakcióihoz szükséges új cash forrás teljes összege K = a pénztartás haszonáldozati költsége; ez a piacképes értékpapírokon nyerhető kamat Összes költség = Haszonáldozati költség + kereskedési költség = (C/2) K + (T/C) F 24

13 A Baumol modell (1) C = cash egyenleg A vállalatnak a következő három tényező hatását kell ismerni: F = a cash pótlásához eladandó értékpapírok fix költsége T = a vonatkozó időszak tranzakcióihoz szükséges új cash forrás teljes összege K = a pénztartás haszonáldozati költsége; ez a piacképes értékpapírokon nyerhető kamat K 2 T F 2 C C 2T F / K 25 A Baumol modell korlátai A modell feltételezi, hogy a vállalat kifizetési üteme konstans A modell feltételezi, hogy a tervezett időszak során nincsenek pénzbeáramlások Biztonsági készlet létezésével nem számol a modell 26

14 A Miller-Orr modell (1) H felső szabályozási limit/korlát L alsó limit/korlát Z cél-cash egyenleg, visszatérési pont 27 A Miller-Orr modell (2) 3 Tranzakciós költség cash flow variancia Sávszélesség 3 4 kamatráta 1/ 3 Visszatérési pont alsó limit sávszélesség 3 H a felső szabályozási limit, L az alsó limit, a cél-cash egyenleget a Z jelzi. Amíg a cash egyenleg az L és H limit között van, addig tranzakcióra nem kerül sor. 28

15 A Miller-Orr modell (3) A Miller-Orr modell alkalmazásához négy lépésre van szükség: 1. alsó szabályozási limit megállapítsa a cash egyenlegre vonatkozóan. Az alsó limit kapcsolható a vállalati döntéshozók által meghatározott minimális összegű biztonsági sávhoz 2. szükséges becsülni a napi pénzáramok felmerülésének szórását 3. meg kell határozni a vonatkozó kamatrátát. 4. becsülni kell a piacképes értékpapírok vételének és eladásának tranzakciós költségeit 29 A Miller-Orr modell (3) Alsó szabályozási limit ismert (L), F = értékpapír tranzakciós költsége, σ 2 = napi nettó pénzáramlás varianciája, K = cash haszonáldozati költsége Z H 3Z 3F 3 2 2L / 4K L Átlagos cash egyenleg 4Z L 3 3

16 A Miller-Orr modell példa F = 1 dollár, az éves kamatráta 1%-os, a napi nettó cash flow szórása 2 dollár, Az éves kamatrátából az alábbi formában meghatározható a napi haszonáldozati költség: 1 k 365 1, 1 k k, ,1 1,261, A Miller-Orr modell példa (2) F = 1 dollár, az éves kamatráta 1%-os, a napi nettó cash flow szórása 2 dollár, Az éves kamatrátából az alábbi formában meghatározható a napi haszonáldozati költség: Z H / 4, dollár dollár 4 Átlagos cash egyenleg dollár 32

17 14. Gazdálkodás vállalati kintlévőségekkel 1. A kereskedelmi hitel szerepe 2. A vállalati hitelezési politika változásának hatásai 3. A hitelezési gyakorlat változásának értékelése 4. Az optimális vevőhitelezési politika A kereskedelmi hitel szerepe Kereskedelmi hitel az eladó szempontjából: befektetési és marketing célok verseny finanszírozás teljesítés hatékonysága Kereskedelmi hitel menedzselésének céljai: vevőállomány = beruházás védelme működési pénzáramok maximalizálása, kockázatok értékelése 34

18 14.1. A kereskedelmi hitel szerepe (2) A vállalati vevőállomány mindenkori szintje függ a vállalati értékesítési jellemzőktől, a hitelkihelyezés nagyságától, a kínált készpénzfizetési engedményektől, valamint a kintlevőség-behajtási eljárástól Hitelezési időszak hossza függ: az ágazat normális kereskedési kondíciói piaci eszközként alkalmazás a vevők egyedi hitelezési rangsorolásának szükségessége A hitelezési politika változásának hatásai Egységre Tétel vetítve dollár dollár Eladási ár 4 Változó költség -36 Fix költség vetítés Termékegységre jutó nettó profit 1 A vállalat éves forgalma 4 millió 8 ezer dollár, a vevőállomány átlagos behajtási ideje 1 hónap. A vállalat tanulmányozza a külső piacra lépés lehetőségét azt remélve, hogy ez az árbevétel 25%-os növekedését fogja eredményezni, ugyanakkor az új üzlet három hónapos vevői hitelt igényel. A készletek 4 ezer dollárral, a vevőállomány 2 ezer dollárral növekszik. A forgótőke bármilyen mértékű növekedésének finanszírozási költsége 1%. Árbevétel növekmény (25% x 4 8 ) = 1 2 Fedezet/árbevétel arány (4 36)/4 = 1% Profit növekmény = 12 dollár 36

19 14.2. A hitelezési politika változásának hatásai Profit növekedés az új vevőknek nyújtott kedvezmény esetén Tétel dollár Új üzlet (4 8 x 25%) 1 2 Új vevőállomány 3 Pótlólagos készlet 4 Pótlólagos szállítói állomány -2 Forgótőke szükséges növekménye 5 Profit növekmény (1 2 x 1%) 12 Levonva: finanszírozási költség (5 x 1%) -5 Profit növekedés A hitelezési politika változásának hatásai Régi vevők is megkapják a kedvező hitelt Tétel dollár Árbevétel ( ) 6 Új vevőállomány szint (3/12 x 6 ) 1 5 Levonva: meglevő vevőállomány (1/12 x 4 8 ) -4 Pótlólagos készlet 1 1 Pótlólagos szállítói állomány 4 Pótlólagos forgótőke -2 Profit növekmény (ugyanannyi mint előbb) 1 3 Levonva: finanszírozási költség (1% x 1 3 ) 12 Profit a finanszírozási költségek levonása után

20 14.3. Hitelezési gyakorlat változása Forgótőke-gazdálkodás területeinek egymásra hatása Készletgazdálkodás vevőállomány kezelés A hitelezés változásának értékelése Tényező Jelenlegi hitelezés Tervezett hitelezés P = egységár P = 5 dollár P 1 = 5 dollár C = egységköltség C = 35 dollár C 1 = 35 dollár Q = napi értékesítés Q = 2 darab Q 1 = 25 darab b = kétes hitel veszteségráta b = 2% b 1 = 3% t = átlagos behajtási idő t = 4 nap t 1 = 5 nap k = napi kamatráta k =,5% k 1 =,5% NPV P Q 5 1 b C t 1 k , , dollár Q 35 2 PQ NPV b 1 C t k , , dollár Q

21 14.3. A hitelezés változásának értékelése (2) Amint növekszik az értékesítés volumene, úgy emelkedik az árbevétel adott szintjét alátámasztó forgótőke szükséglet nagysága: a cash, a készlet és a vevőállomány egyaránt növekszik. Példánkban feltételezzük, hogy a többi forgótőke elem (a vevőállomány már benne foglaltatik a modellben) az árbevétel konstans w aránya; feltételezzük, hogy ez w = 25%. NPV P Q 1 k P Q CQ wp Q t t 1 k 1 k 21,2 352, , dollár , A hitelezés változásának értékelése (3) Amint növekszik az értékesítés volumene, úgy emelkedik az árbevétel adott szintjét alátámasztó forgótőke szükséglet nagysága: a cash, a készlet és a vevőállomány egyaránt növekszik. Példánkban feltételezzük, hogy a többi forgótőke elem (a vevőállomány már benne foglaltatik a modellben) az árbevétel konstans w aránya; feltételezzük, hogy ez w = 25%. P Q NPV 1 k P Q CQ wp Q t t 1 k 1 k 21,2 352, , dollár ,5 a w P Q tag a forgótőke jelenlegi szintjének költségét reprezentálja w P Q t 1 k 4 napos behajtási idő után érkezik meg az ellenérték 42

22 14.3. A hitelezés változásának értékelése (4) P Q NPV b1 P1 Q1 C1Q1 wp1 Q1 t 1 1 t k k ,5 5 NPV dollár 25, ,5 NPV ; NPV Az optimális vevőhitelezési politika A kezelési költségek a hitelnyújtáshoz kapcsolódó kiadások, amelyek beruházást jelentenek a vevőállomány bővítésébe A haszonáldozati költség a hitelnyújtás elmaradása miatt keletkező árbevételi veszteség 44

23 14.4. Az optimális vevőhitelezési politika (2) Az öt mérlegelési elv, 5C: Character: a vevő hajlandósága hitel-visszafizetési kötelezettségei teljesítésére Capacity: a vevő ama képessége, hogy képes hitelvisszafizetési kötelezettségeit működési pénzáramából teljesíteni Capital: a vevő által birtokolt pénzügyi tartalékok nagysága Collateral: a zálogként lekötött eszköz nagysága a visszafizetés elmaradása esetére Conditions: az általános piaci-gazdasági feltételek alakulása 45 Kérdések? 46

Vállalati készlet-és pénzgazdálkodás

Vállalati készlet-és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ)

Vállalati készlet-és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ)

Vállalati készlet-és pénzgazdálkodás

Beruházási és finanszírozási döntések Levelező 4. konzultáció Vállalati készlet-és pénzgazdálkodás 1. A vállalati készletgazdálkodás 1. A készletezési költségek. A gazdaságos rendelési mennyiség modellje

Beruházási és finanszírozási döntések Levelező 4. konzultáció Vállalati készlet-és pénzgazdálkodás 1. A vállalati készletgazdálkodás 1. A készletezési költségek. A gazdaságos rendelési mennyiség modellje

Vállalati készlet-és pénzgazdálkodás

Vállalati készlet-és pénzgazdálkodás Beruházási és finanszírozási döntések Levelező 13-14- 4. konzultáció 1. A vállalati készletgazdálkodás 1. A készletezési költségek. A gazdaságos rendelési mennyiség

Vállalati készlet-és pénzgazdálkodás Beruházási és finanszírozási döntések Levelező 13-14- 4. konzultáció 1. A vállalati készletgazdálkodás 1. A készletezési költségek. A gazdaságos rendelési mennyiség

Vállalati készlet-és pénzgazdálkodás

Vállalati készlet-és pénzgazdálkodás 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ) 3. EOQ kiterjesztései 2 1 Megközelítő éves költség

Vállalati készlet-és pénzgazdálkodás 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ) 3. EOQ kiterjesztései 2 1 Megközelítő éves költség

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben,

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben, pénzértékben. Az üzleti terv-részek nem tartalmaznak olyan

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben, pénzértékben. Az üzleti terv-részek nem tartalmaznak olyan

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Készítette: Juhász Ildikó Gabriella

14. tétel Egy kft. logisztikai költséggazdálkodása a számviteli adatok szerint nem megfelelő, ezért a számviteli vezetővel együttműködve a logisztikai vezető számára meghatározták a szolgáltatási rendszer

14. tétel Egy kft. logisztikai költséggazdálkodása a számviteli adatok szerint nem megfelelő, ezért a számviteli vezetővel együttműködve a logisztikai vezető számára meghatározták a szolgáltatási rendszer

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

A vállalat belső tevékenységi rendszere.

A vállalat tevékenységi rendszere 01. rész Fazekas Tamás Vállalatgazdaságtan szeminárium A vállalat belső tevékenységi rendszere. Az alapvető célból lebontott vállalati célrendszer megvalósításához szükséges

A vállalat tevékenységi rendszere 01. rész Fazekas Tamás Vállalatgazdaságtan szeminárium A vállalat belső tevékenységi rendszere. Az alapvető célból lebontott vállalati célrendszer megvalósításához szükséges

KÉSZLETMODELLEZÉS EGYKOR ÉS MA

DR. HORVÁTH GÉZÁNÉ PH.D. * KÉSZLETMODELLEZÉS EGYKOR ÉS MA Az optimális tételnagyság (Economic Order Quantity) klasszikus modelljét 96-tól napjainkig a világon széles körben alkalmazták és módosított változatait

DR. HORVÁTH GÉZÁNÉ PH.D. * KÉSZLETMODELLEZÉS EGYKOR ÉS MA Az optimális tételnagyság (Economic Order Quantity) klasszikus modelljét 96-tól napjainkig a világon széles körben alkalmazták és módosított változatait

Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

Alapfogalmak, alapszámítások

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Termelés- és szolgáltatásmenedzsment

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Előrejelzési módszerek 14. Az előrejelzési modellek felépítése

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Előrejelzési módszerek 14. Az előrejelzési modellek felépítése

Munkafüzet a Termelés- és szolgáltatásmenedzsment tárgyhoz

Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Üzleti Tudományok Intézet Menedzsment és Vállalatgazdaságtan Tanszék Munkafüzet a Termelés- és szolgáltatásmenedzsment

Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Üzleti Tudományok Intézet Menedzsment és Vállalatgazdaságtan Tanszék Munkafüzet a Termelés- és szolgáltatásmenedzsment

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Üzleti terv készítés 5. előadás. Tantárgyfelelős: Jáki Erika Vállalkozások Pénzügyei tanszék

Üzleti terv készítés 5. előadás Tantárgyfelelős: Jáki Erika Vállalkozások Pénzügyei tanszék Tantárgy felépítése 1. Üzleti és Pénzügyi terv definíciója, üzleti terv tartalma 2. Stratégiai elemzés és stratégia

Üzleti terv készítés 5. előadás Tantárgyfelelős: Jáki Erika Vállalkozások Pénzügyei tanszék Tantárgy felépítése 1. Üzleti és Pénzügyi terv definíciója, üzleti terv tartalma 2. Stratégiai elemzés és stratégia

5. előadás: Magasraktárak, raktári folyamatok irányítása, készletezés

5. előadás: Magasraktárak, raktári folyamatok irányítása, készletezés Magasraktározási rendszerek Elterjedésének okai: korszerű elosztási rendszerek fejlődése termelési folyamatok automatizálása raktártechnika

5. előadás: Magasraktárak, raktári folyamatok irányítása, készletezés Magasraktározási rendszerek Elterjedésének okai: korszerű elosztási rendszerek fejlődése termelési folyamatok automatizálása raktártechnika

Vállalati pénzügyek előadás Beruházási döntések

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Dr. Kalló Noémi. Termelés- és szolgáltatásmenedzsment. egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék. Dr.

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Ismertesse a legfontosabb előrejelzési módszereket és azok gyakorlati

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Ismertesse a legfontosabb előrejelzési módszereket és azok gyakorlati

A Z A N Y A G É S K É S Z L E T G A Z D Á L K O D Á S I R E N D S Z E R V I Z S G Á L A T A L O G I S Z T I K A I S Z E M P O N T O K A L A P J Á N

Controlling A Z A N Y A G É S K É S Z L E T G A Z D Á L K O D Á S I R E N D S Z E R V I Z S G Á L A T A L O G I S Z T I K A I S Z E M P O N T O K A L A P J Á N Az anyagok osztályozása és számbavétele Nyersanyagnak

Controlling A Z A N Y A G É S K É S Z L E T G A Z D Á L K O D Á S I R E N D S Z E R V I Z S G Á L A T A L O G I S Z T I K A I S Z E M P O N T O K A L A P J Á N Az anyagok osztályozása és számbavétele Nyersanyagnak

VÁLLALATGAZDASÁGTAN. Eszközgazdálkodás alapok. ELŐADÓ: Dr. Pónusz Mónika PhD

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Pénzügyi számítások. A cash flow kimutatás részei. Elektronikus_Pénzügyek01 1. Kockázattípusok. A cash flow elemzés célja. A) Cash flow kockázat

Cash flow kockázat") Pénzügyi számítások Csorba László 5. Előadás A pénzügyi és egyéb kockázatok; mérésük, kezelésük Kockázattípusok Pénzügyi kockázatok: meghatározott folyamatok nem teljes mértékben való előzetes kiszámíthatóságának

Pénzügyi számítások Csorba László 5. Előadás A pénzügyi és egyéb kockázatok; mérésük, kezelésük Kockázattípusok Pénzügyi kockázatok: meghatározott folyamatok nem teljes mértékben való előzetes kiszámíthatóságának

A KÉSZLETNAGYSÁG MEGÁLLAPÍTÁSÁNAK 6. TÉTEL

A KÉSZLETNAGYSÁG MEGÁLLAPÍTÁSÁNAK SZEREPE ÉS MÓDJAI 6. TÉTEL Készletezés I. Az árukészlet az az árumennyiség, mely a forgalom lebonyolításához nélkülözhetetlen. A készletgazdálkodásra azért van szükség,

A KÉSZLETNAGYSÁG MEGÁLLAPÍTÁSÁNAK SZEREPE ÉS MÓDJAI 6. TÉTEL Készletezés I. Az árukészlet az az árumennyiség, mely a forgalom lebonyolításához nélkülözhetetlen. A készletgazdálkodásra azért van szükség,

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

b) Állapítsa meg a raktár leltáreredményét a következő adatok alapján, értékelje a kapott eredményt!

Állapítsa meg a raktár leltáreredményét a következő adatok alapján, értékelje a kapott eredményt!") 1464-06 ELŐKÉSZÍTÉS 1464-06/1 GAZDÁLKODÁSI SZÁMÍTÁSOK, VESZTESÉGSZÁMÍTÁS, KAPACITÁSSZÁMÍTÁS 1. a) Ön egy vendéglő vezetője. Kérem, mutassa be, hogy üzletében az árubeszerzéskor milyen források állnak rendelkezésére,

1464-06 ELŐKÉSZÍTÉS 1464-06/1 GAZDÁLKODÁSI SZÁMÍTÁSOK, VESZTESÉGSZÁMÍTÁS, KAPACITÁSSZÁMÍTÁS 1. a) Ön egy vendéglő vezetője. Kérem, mutassa be, hogy üzletében az árubeszerzéskor milyen források állnak rendelkezésére,

Készletgazdálkodás. 1. Előadás. K i e z? K i e z? Gépészmérnök (BME), Gazdasági mérnök (Németo.) Magyar Projektmenedzsment Szövetség.

, Gazdasági mérnök (Németo.) Magyar Projektmenedzsment Szövetség.") Készletgazdálkodás 1. Előadás K i e z? Kelemen Tamás BME Gépészmérnök (BME), Gazdasági mérnök (Németo.) Magyar Projektmenedzsment Szövetség K i e z? Kelemen Tamás Elérhetőség T. II. 4. Tel: 463-3775 Fax:

Készletgazdálkodás 1. Előadás K i e z? Kelemen Tamás BME Gépészmérnök (BME), Gazdasági mérnök (Németo.) Magyar Projektmenedzsment Szövetség K i e z? Kelemen Tamás Elérhetőség T. II. 4. Tel: 463-3775 Fax:

Támogatandó menedzsment területek

Támogatandó menedzsment területek Stratégiai menedzsment alapvető feladata a vállalkozás hosszú távú céljainak meghatározása és a hosszú távú célok megvalósítását célzó tervek kialakítása és azok megvalósulásának

Támogatandó menedzsment területek Stratégiai menedzsment alapvető feladata a vállalkozás hosszú távú céljainak meghatározása és a hosszú távú célok megvalósítását célzó tervek kialakítása és azok megvalósulásának

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

A pénz időértéke. Kifejezi a pénz hozamát ill. lehetővé teszi a különböző időpontokban rendelkezésre álló pénzek összeadhatóságát.

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

Készletgazdálkodási módszerek ÚTMUTATÓ 1

Készletgazdálkodási módszerek ÚTMUTATÓ 1 A programozást elvégezték és a hozzá tartozó útmutatót készítették: dr. Gelei Andrea és dr. Dobos Imre, egyetemi docensek, Budapesti Corvinus Egyetem, Logisztika

Készletgazdálkodási módszerek ÚTMUTATÓ 1 A programozást elvégezték és a hozzá tartozó útmutatót készítették: dr. Gelei Andrea és dr. Dobos Imre, egyetemi docensek, Budapesti Corvinus Egyetem, Logisztika

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügytan I. tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan I. tárgyból Közgazdász gazdálkodási alap levelező, GAM alap és kieg. levelező képzés

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan I. tárgyból Közgazdász gazdálkodási alap levelező, GAM alap és kieg. levelező képzés

Készletezés. A készletezés hosszú távú döntései (a készletek nagysága és összetétele)

") Készletezés Árukészlet: a forgalom lebonyolítását biztosító áruállomány, árumennyiség. Készletezés: a készletekkel kapcsolatos döntések és gyakorlati teendők összessége. A készletezés hosszú távú döntései

Készletezés Árukészlet: a forgalom lebonyolítását biztosító áruállomány, árumennyiség. Készletezés: a készletekkel kapcsolatos döntések és gyakorlati teendők összessége. A készletezés hosszú távú döntései

- Az alábbi blokkdiagramon látható információkat jelenítse meg hibafa segítségével!

KOCKÁZATKEZELÉS ÉS BIZTOSÍTÁS mintafeladat (20 pontot érő rész, ennek megfelelően 2-3 kérdés is várható) Feladat: - Ismertesse a Simons-féle kockázat-kalkulátor működési elvét, részletezze gyakorlati alkalmazhatóságát

KOCKÁZATKEZELÉS ÉS BIZTOSÍTÁS mintafeladat (20 pontot érő rész, ennek megfelelően 2-3 kérdés is várható) Feladat: - Ismertesse a Simons-féle kockázat-kalkulátor működési elvét, részletezze gyakorlati alkalmazhatóságát

EZEKBŐL EGY HOZZÁÉRTŐ AZONNAL MEG TUDJA ÁLLAPÍTANI, HOGY A CÉG MENNYIRE ÉLETERŐS, FIZETŐKÉPES, MILYEN MÉRTÉKŰ A FIZETÉSI FEGYELEM, MEKKORA AZ

MÉRLEGTERV A MÉRLEGTERV NEM MÁS, MINT A TERVIDŐSZAK UTOLSÓ NAPJÁRA VONATKOZÓAN ÖSSZEÁLLÍTOTT MÉRLEG, AMELY A VÁLLALAT VAGYONÁT MUTATJA BE KÉTFÉLE VETÜLETBEN, PÉNZÉRTÉKBEN. A MÉRLEGTERV A VÁLLALKOZÁS TERVEZETT

MÉRLEGTERV A MÉRLEGTERV NEM MÁS, MINT A TERVIDŐSZAK UTOLSÓ NAPJÁRA VONATKOZÓAN ÖSSZEÁLLÍTOTT MÉRLEG, AMELY A VÁLLALAT VAGYONÁT MUTATJA BE KÉTFÉLE VETÜLETBEN, PÉNZÉRTÉKBEN. A MÉRLEGTERV A VÁLLALKOZÁS TERVEZETT

Gyakorló feladatok a Kontrolling alapjai tárgyhoz Témakör: Költség volumen - eredmény elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

A kereskedelem. A kereskedelem tevékenység elemzési sajátosságai. Nagykereskedelem. Vendéglátás. Kiskereskedelem

A kereskedelem tevékenység elemzési sajátosságai Musinszki Zoltán MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A kereskedelem Fogalma: Az

A kereskedelem tevékenység elemzési sajátosságai Musinszki Zoltán MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A kereskedelem Fogalma: Az

Menedzsment és vállalkozásgazdaságtan

Menedzsment és vállalkozásgazdaságtan 4. ZH - számolós feladatok Tartalomjegyzék 1. Készletgazdálkodás 2 1.1. Egy keresked az új................................... 2 1.2. Egy üzem egyik terméke................................

Menedzsment és vállalkozásgazdaságtan 4. ZH - számolós feladatok Tartalomjegyzék 1. Készletgazdálkodás 2 1.1. Egy keresked az új................................... 2 1.2. Egy üzem egyik terméke................................

2013.10.08. 28. Pénzgazdálkodás a szállodákban Finance. 1. Pénzgazdálkodás ágai. 2. Pénzügyi eredmény elemei. 3. Önfinanszírozás

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

2012. évi üzleti terve

2012. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2012. május 16. Üzleti Terv 2012 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Árbevétel Költségtakarékossági intézkedések

2012. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2012. május 16. Üzleti Terv 2012 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Árbevétel Költségtakarékossági intézkedések

Tábla, Projektorral kivetített tananyag. Az óra menete. 1. Mikor eredményes egy vállalkozás készletgazdálkodása?

Osztály 10A. Tantárgy Üzleti tevékenység tervezése gyakorlat Téma: A készletek elemzésének tervezésének, valamint a leltáreredmény mutatószámai Tanítási egység Forgási sebesség mutatói Felhasznált irodalom

Osztály 10A. Tantárgy Üzleti tevékenység tervezése gyakorlat Téma: A készletek elemzésének tervezésének, valamint a leltáreredmény mutatószámai Tanítási egység Forgási sebesség mutatói Felhasznált irodalom

Beszerzési és elosztási logisztika. Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 3. Előadás A beszerzési logisztikai folyamat Design tervezés Szükséglet meghatározás Termelés tervezés Beszerzés

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 3. Előadás A beszerzési logisztikai folyamat Design tervezés Szükséglet meghatározás Termelés tervezés Beszerzés

A készletgazdálkodás alapjai

A készletgazdálkodás alapjai egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék A készlegazdálkodás alapproblémája 30 A készletek típusai Megjelenési forma szerint A kialakulás oka szerint Stb.

A készletgazdálkodás alapjai egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék A készlegazdálkodás alapproblémája 30 A készletek típusai Megjelenési forma szerint A kialakulás oka szerint Stb.

- Az alábbi blokkdiagramon látható információkat jelenítse meg hibafa segítségével!

KOCKÁZATKEZELÉS ÉS BIZTOSÍTÁS mintafeladat (20 pontot érő rész, ennek megfelelően 2-3 kérdés is várható) Feladat: - Ismertesse a Simons-féle kockázat-kalkulátor működési elvét, részletezze gyakorlati alkalmazhatóságát

KOCKÁZATKEZELÉS ÉS BIZTOSÍTÁS mintafeladat (20 pontot érő rész, ennek megfelelően 2-3 kérdés is várható) Feladat: - Ismertesse a Simons-féle kockázat-kalkulátor működési elvét, részletezze gyakorlati alkalmazhatóságát

Tanácsadás a változások korában A készpénz az úr! Fekete Miklós 2009. március 12.

Tanácsadás a változások korában A készpénz az úr! Fekete Miklós 2009. március 12. Joe Bamford A JCB alapítója: Őszintén szólva nem kívánom a gyors fellendülést. Azt szeretném, hogy ez az egész addig tartson,

Tanácsadás a változások korában A készpénz az úr! Fekete Miklós 2009. március 12. Joe Bamford A JCB alapítója: Őszintén szólva nem kívánom a gyors fellendülést. Azt szeretném, hogy ez az egész addig tartson,

Makroökonómia. Név: Zárthelyi dolgozat, A. Neptun: május óra Elért pontszám:

Makroökonómia Zárthelyi dolgozat, A Név: Neptun: 2015. május 13. 12 óra Elért pontszám: A kérdések megválaszolására 45 perc áll rendelkezésére. A kérdések mindegyikére csak egyetlen helyes válasz van.

Makroökonómia Zárthelyi dolgozat, A Név: Neptun: 2015. május 13. 12 óra Elért pontszám: A kérdések megválaszolására 45 perc áll rendelkezésére. A kérdések mindegyikére csak egyetlen helyes válasz van.

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

A beszerzés rövid távú céljai és megvalósításuk módszerei

A beszerzés rövid távú céljai és megvalósításuk módszerei A változó piaci viszonyokhoz rugalmasan kell alkalmazkodni és ehhez biztosítani kell az áruutánpótlás folyamatosságát. Rövid tárva is kell gondolni

A beszerzés rövid távú céljai és megvalósításuk módszerei A változó piaci viszonyokhoz rugalmasan kell alkalmazkodni és ehhez biztosítani kell az áruutánpótlás folyamatosságát. Rövid tárva is kell gondolni

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

KERESKEDELMI ISMERETEK KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA MINTAFELADATOK FELADATLAP

KERESKEDELMI ISMERETEK KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA MINTAFELADATOK FELADATLAP Jövedelmezőség 1. Jövedelmezőség tervezése 19 pont Egy papír-írószerbolt 2018. évi árbevétele 85 000 ezer Ft. Az üzlet 24%-os

KERESKEDELMI ISMERETEK KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA MINTAFELADATOK FELADATLAP Jövedelmezőség 1. Jövedelmezőség tervezése 19 pont Egy papír-írószerbolt 2018. évi árbevétele 85 000 ezer Ft. Az üzlet 24%-os

Coming soon. Pénzkereslet

Coming soon Akkor és most Makroökonómia 11. hét 40 pontos vizsga Május 23. hétfő, 10 óra Május 27. péntek, 14 óra Június 2. csütörtök, 12 óra Csak egyszer lehet megírni! Minimumkövetelmény: 40% (16 pont)

Coming soon Akkor és most Makroökonómia 11. hét 40 pontos vizsga Május 23. hétfő, 10 óra Május 27. péntek, 14 óra Június 2. csütörtök, 12 óra Csak egyszer lehet megírni! Minimumkövetelmény: 40% (16 pont)

Gyakorló feladatok a Vezetõi számvitel tárgyhoz Témakör: Fedezeti elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

Illés Ivánné Gyulai László Lauf László. A vállalkozásfinanszírozás

Illés Ivánné Gyulai László Lauf László A vállalkozásfinanszírozás alapjai Budapest, 2013 Vállalkozásfinanszirozás_2013_1-3.indb 1 2013-08-14 1:29:35 PM Szerzők: Illés Ivánné (3., 4.3 4.4, 7. fejezet) Gyulai

Illés Ivánné Gyulai László Lauf László A vállalkozásfinanszírozás alapjai Budapest, 2013 Vállalkozásfinanszirozás_2013_1-3.indb 1 2013-08-14 1:29:35 PM Szerzők: Illés Ivánné (3., 4.3 4.4, 7. fejezet) Gyulai

Forgótőke gazdálkodás

Forgótőke gazdálkodás Forgótőke gazdálkodás Forgótőke azok a kamatozó források, melyeket a vállalkozás a napi működésének finanszírozására fordít Számítása forgóeszköz nem kamatozó rövid lejáratú források

Forgótőke gazdálkodás Forgótőke gazdálkodás Forgótőke azok a kamatozó források, melyeket a vállalkozás a napi működésének finanszírozására fordít Számítása forgóeszköz nem kamatozó rövid lejáratú források

Megnevezés 2009 2010

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2007 2008

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

GYAKORLÓ FELADATOK 1. A pénz időértéke I. rész (megoldott) Fizetés egy év múlva

Fizetés egy év múlva") . Jelenérték (PV, NPV), jövő érték (FV) Számítsa ki az alábbi pénzáramok jelen és jövőértékét. Az A,B,C ajánlatok három külön esetet jelentenek. 0% kamatlábat használjon minden lejáratra. Jövőértéket a.

. Jelenérték (PV, NPV), jövő érték (FV) Számítsa ki az alábbi pénzáramok jelen és jövőértékét. Az A,B,C ajánlatok három külön esetet jelentenek. 0% kamatlábat használjon minden lejáratra. Jövőértéket a.

Megnevezés 2006 2007

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

28. Pénzgazdálkodás a szállodákban Finance

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

Add Your Company Slogan Pénzügyi mutatószámok

Add Your Company Slogan Pénzügyi mutatószámok Készítette: Vona Máté 2010-11-24 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 29. fejezet Pénzügyi mutatószámok Eddig: jövőorientáltság A

Add Your Company Slogan Pénzügyi mutatószámok Készítette: Vona Máté 2010-11-24 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 29. fejezet Pénzügyi mutatószámok Eddig: jövőorientáltság A

28. Pénzgazdálkodás a szállodákban Finance

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügy tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügy tárgyból Pénzügy MSc. képzés I. évfolyam levelező tagozat számára A Pénzügyi és Számviteli

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügy tárgyból Pénzügy MSc. képzés I. évfolyam levelező tagozat számára A Pénzügyi és Számviteli

Elméleti feladatok gyakorlás a munkaforma szerint. 1. Adminisztráció: 2 perc 2. Ismétlés: 20 perc

Osztály 10A. Tantárgy Üzleti tevékenység tervezése gyakorlat Téma: A készletek elemzésének tervezésének, valamint a leltáreredmény mutatószámai Tanítási egység Összefoglalás Az óra száma 18 Az óra típusa

Osztály 10A. Tantárgy Üzleti tevékenység tervezése gyakorlat Téma: A készletek elemzésének tervezésének, valamint a leltáreredmény mutatószámai Tanítási egység Összefoglalás Az óra száma 18 Az óra típusa

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Gazdálkodási modul. Gazdaságtudományi ismeretek I. Közgazdaságtan. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdaságtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A termelés költségei, a vállalati kínálat tökéletes verseny esetén 6. lecke

Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdaságtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A termelés költségei, a vállalati kínálat tökéletes verseny esetén 6. lecke

Beszerzési és elosztási logisztika. Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 7. Előadás Készáruraktár készletmenedzsmentje A készletmenedzsment feladata A készletmenedzsment feladata

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 7. Előadás Készáruraktár készletmenedzsmentje A készletmenedzsment feladata A készletmenedzsment feladata

2. hét. 8. hét Elrejelzett igény Korábbi rendelés Készlet Rendelés beérkezés Rendelés feladás. 3. hét

Utolsó módosítás dátuma: szombat, 200 november Készletek - Id-vezérelt rendelési pont - 1 Az id-vezérelt rendelési rendszert (IVR) tulajdonképpen az MRP-re alapul, hiszen a becsült igényeket onnan kapjuk.

Utolsó módosítás dátuma: szombat, 200 november Készletek - Id-vezérelt rendelési pont - 1 Az id-vezérelt rendelési rendszert (IVR) tulajdonképpen az MRP-re alapul, hiszen a becsült igényeket onnan kapjuk.

Optimális rendelési tételnagyság

Készletgazdálkodás Optimális rendelési tételnagyság A készletek mennyiségének OPTIMÁLIS szinten tartása fontos gazdálkodási feladat HIÁNY: a fogyasztó :(értékesítési lehetőség ) elvesztése A MAGAS KÉSZLET

Készletgazdálkodás Optimális rendelési tételnagyság A készletek mennyiségének OPTIMÁLIS szinten tartása fontos gazdálkodási feladat HIÁNY: a fogyasztó :(értékesítési lehetőség ) elvesztése A MAGAS KÉSZLET

CREDIT MANAGEMENT A GYAKORLATBAN

CREDIT MANAGEMENT A GYAKORLATBAN ÚJ KIHÍVÁSOK A VÁLTOZÓ GAZDASÁGI KÖRNYEZETBEN KKV-AKADÉMIA Piac és Profit Budapest, 2013.09.11. 1 Bemutatkozás Credit Management Group: alapok 2005-ben, jelenlegi forma

CREDIT MANAGEMENT A GYAKORLATBAN ÚJ KIHÍVÁSOK A VÁLTOZÓ GAZDASÁGI KÖRNYEZETBEN KKV-AKADÉMIA Piac és Profit Budapest, 2013.09.11. 1 Bemutatkozás Credit Management Group: alapok 2005-ben, jelenlegi forma

A KÖZPONTI KÖLTSÉGVETÉS ÉS AZ ÁLLAMADÓSSÁG FINANSZÍROZÁSA 2006-BAN

A KÖZPONTI KÖLTSÉGVETÉS ÉS AZ ÁLLAMADÓSSÁG FINANSZÍROZÁSA 2006-BAN FŐ TÉMAKÖRÖK: 1. A központi költségvetés 2005. évi várható finanszírozása. 2. A 2006. évi finanszírozási terv főbb jellemzői. előadók:

A KÖZPONTI KÖLTSÉGVETÉS ÉS AZ ÁLLAMADÓSSÁG FINANSZÍROZÁSA 2006-BAN FŐ TÉMAKÖRÖK: 1. A központi költségvetés 2005. évi várható finanszírozása. 2. A 2006. évi finanszírozási terv főbb jellemzői. előadók:

54 481 04 0010 54 01 Gazdasági informatikus Informatikus

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Szakács 4 Szakács Gyorséttermi- és ételeladó Szakács Vendéglős 4 Vendéglős 4 2/42

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 27/2012 (VIII. 27.) NGM és a 12/2013 (III.28) NGM rendelet szakmai és vizsgakövetelménye alapján.

NGM és a 12/2013 (III.28) NGM rendelet szakmai és vizsgakövetelménye alapján.") A 27/2012 (VIII. 27.) NGM és a 12/2013 (III.28) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 345 01 Logisztikai ügyintéző Tájékoztató A vizsgázó

A 27/2012 (VIII. 27.) NGM és a 12/2013 (III.28) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 345 01 Logisztikai ügyintéző Tájékoztató A vizsgázó

4, Anyagkészlet könyvelése FIFO módszerrel Egy vállalkozás készletgazdálkodásáról az alábbi információkkal rendelkezünk:

1, Vásárolt készlet beszerzési áron Könyveljük le a következő gazdasági eseményeket 1, 2 000 kg anyag vásárlása későbbi fizetési határidővel, vételár 950 Ft/kg+áfa. 2, A vételárból utólag 10 % engedményt

1, Vásárolt készlet beszerzési áron Könyveljük le a következő gazdasági eseményeket 1, 2 000 kg anyag vásárlása későbbi fizetési határidővel, vételár 950 Ft/kg+áfa. 2, A vételárból utólag 10 % engedményt

GAZDASÁGI ISMERETEK JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ

Gazdasági ismeretek emelt szint 0801 ÉRETTSÉGI VIZSGA 2008. május 23. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI ÉS KULTURÁLIS MINISZTÉRIUM A javítás

Gazdasági ismeretek emelt szint 0801 ÉRETTSÉGI VIZSGA 2008. május 23. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI ÉS KULTURÁLIS MINISZTÉRIUM A javítás

Kereslet törvénye: ha az árak nőnek, a keresett mennyiség csökken. Az árak csökkenésével a keresett mennyiség növekszik.

2 Ha az ár nő a költségvetési egyenes meredekebb lesz: B A U2 U1 U3 I2 I1 I0 1 d = egyéni keresleti függvény Kereslet: az a termékmennyiség, amennyit a vevő vásárolni kíván adott áruból. d iaci kereslet:

2 Ha az ár nő a költségvetési egyenes meredekebb lesz: B A U2 U1 U3 I2 I1 I0 1 d = egyéni keresleti függvény Kereslet: az a termékmennyiség, amennyit a vevő vásárolni kíván adott áruból. d iaci kereslet:

Pénzáramlás előrejelzése

Pénzáramlás előrejelzése egyfajta esszenciája annak, hogy miért tanultunk eddig azt,amit... Pénzügyi kimutatások váll. pü. kimutatások: -,mérleg, eredménykimutatás, CF kimutatás a múltat rögzítik, de ugyanígy

Pénzáramlás előrejelzése egyfajta esszenciája annak, hogy miért tanultunk eddig azt,amit... Pénzügyi kimutatások váll. pü. kimutatások: -,mérleg, eredménykimutatás, CF kimutatás a múltat rögzítik, de ugyanígy

a) dinamikus elemzés: különböző időszakok adatainak összehasonlitása.

dinamikus elemzés: különböző időszakok adatainak összehasonlitása.") 1 Készletgazdálkodás elemzése A logisztikai rendszer eszköze a készletgazdálkodás témakörök: 1 anyagellátás elemzése, 2 anyagfelhasználás elemzése, 3 készletszint, készletállomány alakulásának a vizsgálata

1 Készletgazdálkodás elemzése A logisztikai rendszer eszköze a készletgazdálkodás témakörök: 1 anyagellátás elemzése, 2 anyagfelhasználás elemzése, 3 készletszint, készletállomány alakulásának a vizsgálata

Rövid távú modell Pénzkereslet, LM görbe

Rövid távú modell Pénzkereslet, Kuncz Izabella Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Kuncz Izabella Rövid távú modell Pénzkereslet, Mit tudunk eddig? Elkezdtük levezetni a rövid

Rövid távú modell Pénzkereslet, Kuncz Izabella Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Kuncz Izabella Rövid távú modell Pénzkereslet, Mit tudunk eddig? Elkezdtük levezetni a rövid

Rövid távú modell III. Pénzkereslet, LM görbe

Rövid távú modell III. Pénzkereslet, Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Rövid távú modell III. Pénzkereslet, Félév végi dolgozat 40 pontos vizsga május 23. hétf 10 óra május

Rövid távú modell III. Pénzkereslet, Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Rövid távú modell III. Pénzkereslet, Félév végi dolgozat 40 pontos vizsga május 23. hétf 10 óra május

Tevékenység költségei

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tartalom. 1. Nettó finanszírozási igény. 3. Bruttó kibocsátások. 4. Nettó finanszírozás. 5. Adósságkezelési stratégia. 6. További információk

Tartalom 1. Nettó finanszírozási igény 2. Törlesztések 3. Bruttó kibocsátások 4. Nettó finanszírozás 5. Adósságkezelési stratégia 6. További információk 7. Kibocsátási naptár 1. Nettó finanszírozási igény

Tartalom 1. Nettó finanszírozási igény 2. Törlesztések 3. Bruttó kibocsátások 4. Nettó finanszírozás 5. Adósságkezelési stratégia 6. További információk 7. Kibocsátási naptár 1. Nettó finanszírozási igény

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 4 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 4 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

Gyakorló feladatok a Termelésszervezés tárgyhoz MBA mesterszak

Gazdaság- és Társadalomtudományi Kar Menedzsment és Vállalatgazdaságtan Tanszék Gyakorló feladatok a Termelésszervezés tárgyhoz MBA mesterszak Készítette: dr. Koltai Tamás egyetemi tanár Budapest, 2012.

Gazdaság- és Társadalomtudományi Kar Menedzsment és Vállalatgazdaságtan Tanszék Gyakorló feladatok a Termelésszervezés tárgyhoz MBA mesterszak Készítette: dr. Koltai Tamás egyetemi tanár Budapest, 2012.

Makroökonómia. 11. hét

Makroökonómia 11. hét Coming soon 40 pontos vizsga Május 23. hétfő, 10 óra Május 27. péntek, 14 óra Június 2. csütörtök, 12 óra Csak egyszer lehet megírni! Minimumkövetelmény: 40% (16 pont) Akkor és most

Makroökonómia 11. hét Coming soon 40 pontos vizsga Május 23. hétfő, 10 óra Május 27. péntek, 14 óra Június 2. csütörtök, 12 óra Csak egyszer lehet megírni! Minimumkövetelmény: 40% (16 pont) Akkor és most

KERESKEDELEMI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA MINTAFELADATOK FELADATLAP

KERESKEDELEMI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA MINTAFELADATOK FELADATLAP Jövedelmezőség 1. Jövedelmezőség tervezése 21 pont Egy kereskedő vállalkozó 2018-ban 308 600 ezer Ft forgalmat ért el 28%-os

KERESKEDELEMI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA MINTAFELADATOK FELADATLAP Jövedelmezőség 1. Jövedelmezőség tervezése 21 pont Egy kereskedő vállalkozó 2018-ban 308 600 ezer Ft forgalmat ért el 28%-os

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Balázs Árpád. 2014. május 22.

Mesterségem címere: pénzügyi vezető Balázs Árpád 2014. május 22. Pénzügyi vezető Bevezetés Befektetési döntések Finanszírozási döntések Osztalék politikai döntések Pénzügyi kockázatok Kérdések Szereplők

Mesterségem címere: pénzügyi vezető Balázs Árpád 2014. május 22. Pénzügyi vezető Bevezetés Befektetési döntések Finanszírozási döntések Osztalék politikai döntések Pénzügyi kockázatok Kérdések Szereplők

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján):

:") A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása Célok 9. A könyvvizsgáló célja, hogy: (a) (b) elegendő és megfelelő könyvvizsgálati

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása Célok 9. A könyvvizsgáló célja, hogy: (a) (b) elegendő és megfelelő könyvvizsgálati

Makroökonómia (G-Kar és HR) gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások

gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások") Makroökonómia (G-Kar és HR) gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások 1. Feladat Az általunk vizsgált gazdaság vállalati szektora az y t = 4, 65k 0,25 t formában

Makroökonómia (G-Kar és HR) gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások 1. Feladat Az általunk vizsgált gazdaság vállalati szektora az y t = 4, 65k 0,25 t formában

Makroökonómia. 4. szeminárium

Makroökonómia 4. szeminárium 2016. 03. 03. 1 Emlékeztető Jövő héten dolgozat 12 pontért! definíció, Igaz-Hamis, kiegészítős feladat számítás 2. házi feladat 2 pontért Gyakorlásnak is jó Hasonló feladatok

Makroökonómia 4. szeminárium 2016. 03. 03. 1 Emlékeztető Jövő héten dolgozat 12 pontért! definíció, Igaz-Hamis, kiegészítős feladat számítás 2. házi feladat 2 pontért Gyakorlásnak is jó Hasonló feladatok

Előadó: Dr. Kertész Krisztián

Előadó: Dr. Kertész Krisztián E-mail: k.krisztian@efp.hu A termelés költségei függenek a technológiától, az inputtényezők árától és a termelés mennyiségétől, de a továbbiakban a technológiának és az inputtényezők

Előadó: Dr. Kertész Krisztián E-mail: k.krisztian@efp.hu A termelés költségei függenek a technológiától, az inputtényezők árától és a termelés mennyiségétől, de a továbbiakban a technológiának és az inputtényezők

Normál egyszerűsített éves beszámoló

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

Vállalati pénzügyi döntések Finanszírozási döntések

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Finanszírozási döntések Előadó: Deliné Pálinkó Éva Beruházásgazdaságossági számítások alkalmazásának elemei Tőkeköltségvetés - a pénzáramok meghatározása

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Finanszírozási döntések Előadó: Deliné Pálinkó Éva Beruházásgazdaságossági számítások alkalmazásának elemei Tőkeköltségvetés - a pénzáramok meghatározása

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A gazdasági események típusai 49. lecke Gazdasági esemény

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A gazdasági események típusai 49. lecke Gazdasági esemény

A ország B ország A ország B ország A ország B ország Külföldi fizetőeszköz hazai fizetőeszközben kifejezett ára. Mi befolyásolja a külföldi fizetőeszköz hazai fizetőeszközben kifejezett árát? Mit befolyásol

A ország B ország A ország B ország A ország B ország Külföldi fizetőeszköz hazai fizetőeszközben kifejezett ára. Mi befolyásolja a külföldi fizetőeszköz hazai fizetőeszközben kifejezett árát? Mit befolyásol

11. ÉS LÁSS IS, NE CSAK NÉZZ! A SZÁMOK MINDEN TITKOT KIFECSEGNEK! TANULJ MEG A SZÁMOK MÖGÉ NÉZNI!

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL