Készítette: Juhász Ildikó Gabriella

|

|

|

- Réka Orsós

- 7 évvel ezelőtt

- Látták:

Átírás

1 14. tétel Egy kft. logisztikai költséggazdálkodása a számviteli adatok szerint nem megfelelő, ezért a számviteli vezetővel együttműködve a logisztikai vezető számára meghatározták a szolgáltatási rendszer költségviszonyainak átstrukturálását. A logisztikai vezető a munkája során a számviteli vezetőnek és a vállalat első számú vezetőjének bemutatta a klasszikus készletgazdálkodási problémát. A klasszikus készletgazdálkodási prezentációban a vezető kitért a költség és a rendelési mennyiség közötti kapcsolatra. Foglalja össze a készletgazdálkodás költségszintjeit! 1

2 Információtartalom vázlata A rendelési mennyiség és a költség kapcsolata A készlettartás és a rendelési mennyiség közötti kapcsolat Készlet-utánpótlás költsége Az összköltség megjelenése a készletgazdálkodásban Optimális költség fogalma Költségcsökkentési mechanizmusok 2

3 A rendelési mennyiség és a költség kapcsolata A készletgazdálkodás alapproblémája, hogy hogyan válasszuk meg a szállítások idejét és a beszállított tétel nagyságát úgy, hogy a költségek összege minimális legyen, és közben biztosítsuk a termelés zavartalanságát. A beszerzési oldalon a készletgazdálkodási döntések függvénye, hogy mit, mikor és mennyit szükséges vásárolni. 3

4 A rendelési mennyiség és a költség kapcsolata Gazdaságos rendelési tételnagyság (EOQ) Az a rendelési tételnagyság, amely egy meghatározott időtávon a legalacsonyabb összköltségszintet eredményezi. Az EOQ modell a készletezéssel kapcsolatban a rendelési tételnagyság meghatározásakor az Összköltséget, A készlettartási költséget és A rendelési (előkészítési) költséget veszi figyelembe. (Készlethiány a rendszerben nem megengedett, ezért hiányköltséggel sem számolunk.) 4

5 A rendelési mennyiség és a költség kapcsolata 1. ábra Optimális rendelési tételnyagyság 5

6 A rendelési mennyiség és a költség kapcsolata A rendelési (előkészítési) költség a rendelési tételnagyság növekedésével csökken. Ha a vizsgált időszak (például egy hónap) felhasználása rögzített (előre meghatározott), akkor nem mindegy, hogy azt többször kis mennyiségben, vagy kevesebbszer, nagyobb tételben rendeljük meg. Tehát a rendelési költség nagysága függ a rendelések számától. 6

7 A rendelési mennyiség és a költség kapcsolata A rendelés költsége: (S x R) / Q Ahol: S= egy rendelés feladásának költsége R= az adott időszak átlagos kereslete Q= a rendelés tételnagysága 7

8 A rendelési mennyiség és a költség kapcsolata A rendelési mennyiség függ: a logisztikai költségek és az összköltség kapcsolatától, azaz, hogy mekkora mennyiségű készletek raktározása lehetséges, illetve, hogy milyen nagy a forgási sebesség. A készletezés legfontosabb oka: a felhasználás és a termelés időbeli elkülönülése. A rendelési mennyiséget befolyásolják a gazdasági tényezők, pl. a termelő kedvező áralakulásra várva későbbre halasztja az értékesítést, vagy olcsóbb beszerzési ár esetén előrehozza a vásárlást. Vannak fizikai kémiai folyamatok, melyek elkerülhetetlenné teszik a készlettartást ( pl. bútoriparban a fa száradása ). A készletezésnek egy állandó adott szintje kell ahhoz, hogy az anyagáramlási folyamatok zavartalanok legyenek. 8

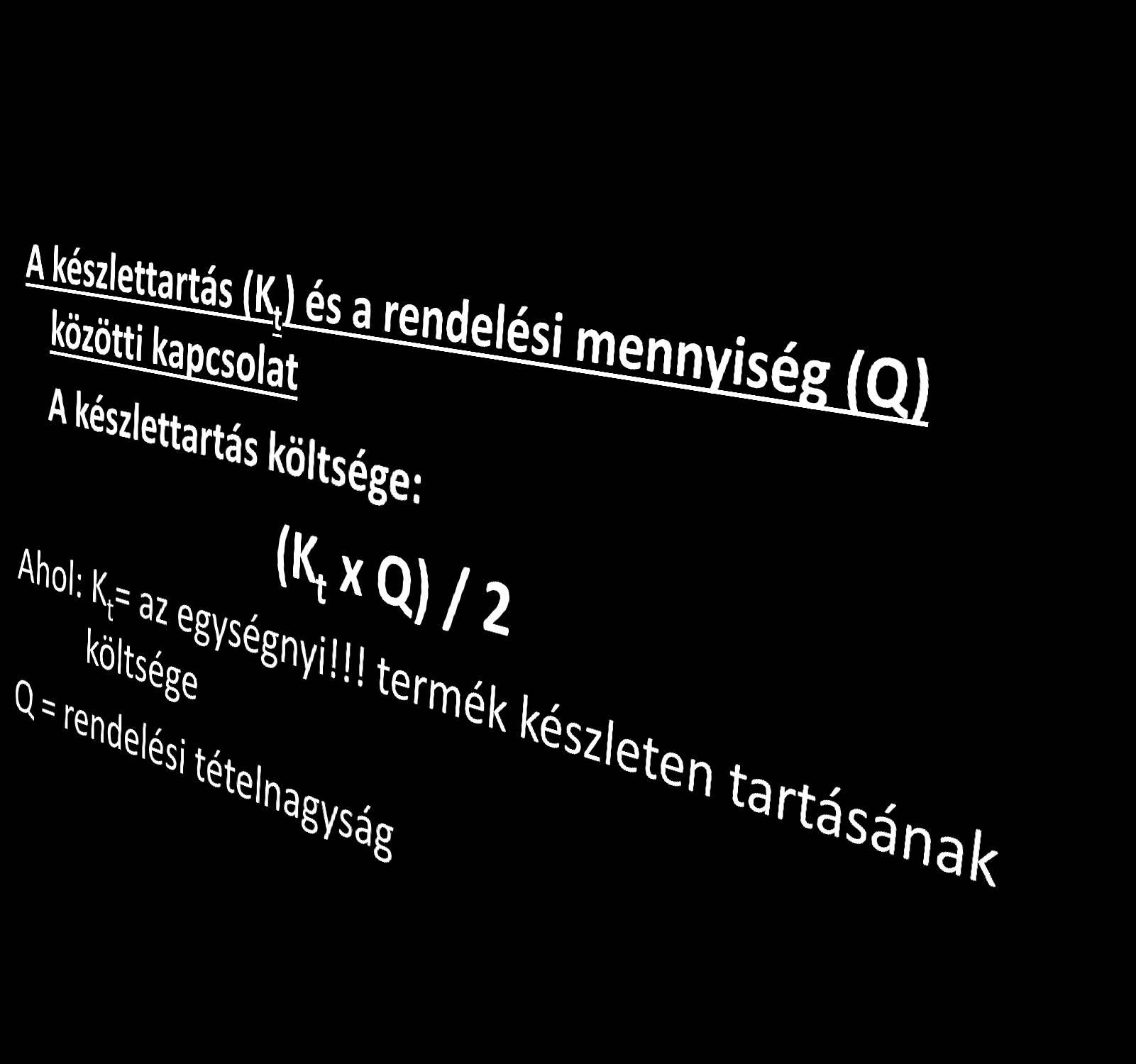

9 A készlettartás (K t ) és a rendelési mennyiség (Q) közötti kapcsolat A készlettartás halmozott költségei a készleten tartott mennyiséggel (az átlagkészlettel) és a tárolási idővel egyenesen arányosak. Tehát a készlettartási költség a rendelési tételnagyság növekedésével növekszik. Mértékegységeként Ft/mennyiség/idő használatos. 9

10 10

11 11

12 12

13 13

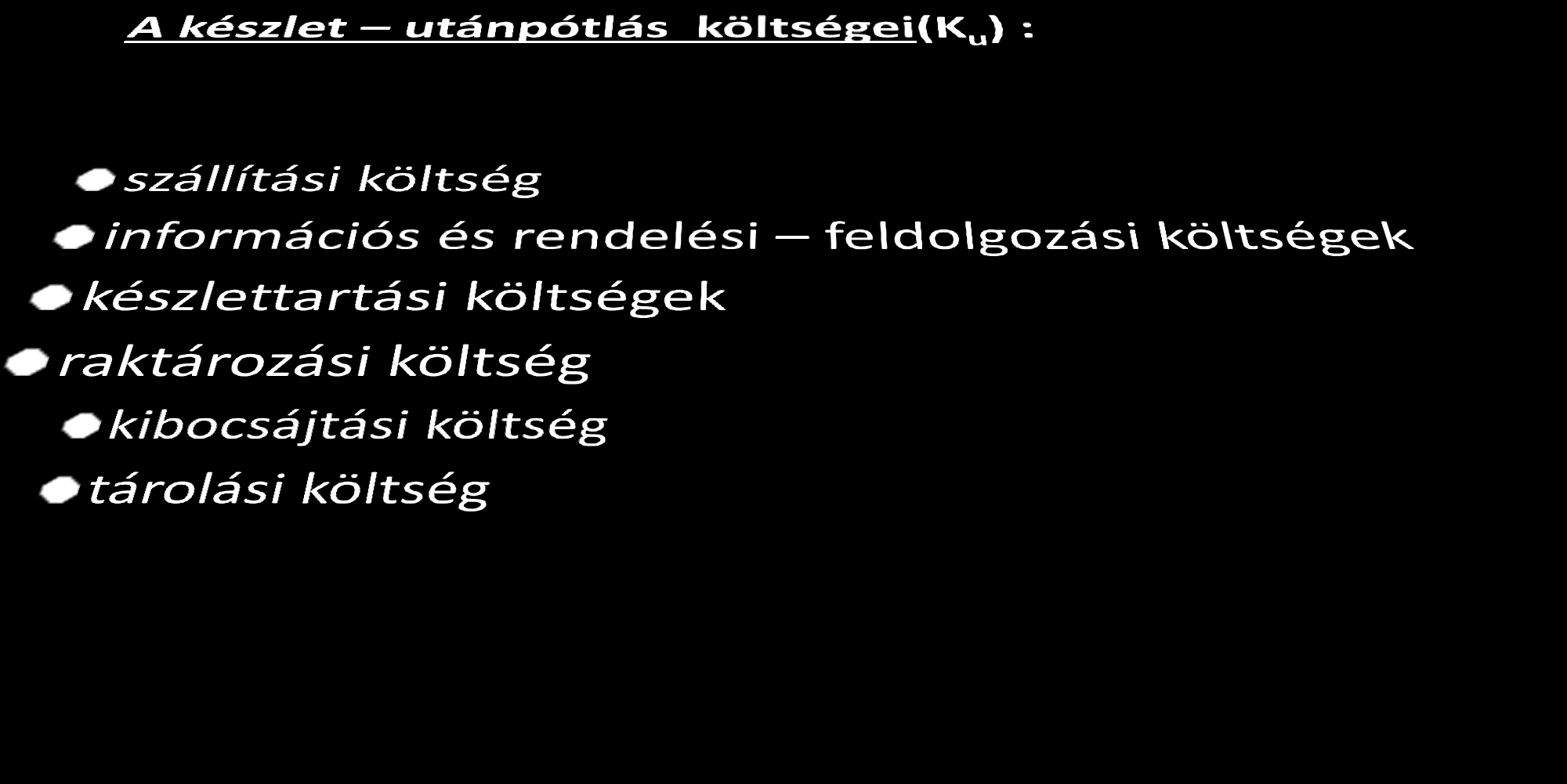

14 A készlet utánpótlás költségei Ezek a költségek függnek a megrendelések számától, illetve a megrendelt mennyiségektől. Az utánpótlási költségek alakulására vonatkozó értékelések egyrészt az utánpótlási költség és a rendelt mennyiség közötti egyenes arányosságra, másrészt minden utánpótlási esetben felmerülő - a tételnagyságtól független - adott nagyságú költségek jelentkezésére utalnak. 14

15 Az összköltség megjelenése a készletgazdálkodásban A logisztikai költségek az összköltség 40 % -át teszik ki. A logisztikai költségek egyik jelentős hányadát a készlettartási költségek jelentik, tehát ha költség csökkentést tervezünk, akkor ezt a készlettartási költségek csökkentésével is el tudjuk érni. 15

16 Az összköltség megjelenése a készletgazdálkodásban Az összköltség egyenlő a készlettartási és a rendelési költség összegével: K = K t +S ahol: K t =készlettartási költség S =rendelési költség 16

17 Az összköltség megjelenése a készletgazdálkodásban Készlettartási költség: minél nagyobb a készlet annál nagyobb a költség. Rendelési költség: Minél nagyobb a rendelési mennyiség, annál kisebb a költség. Összköltség: a minimális költség a konkáv görbe minimumánál van, itt felel meg az optimális rendelési mennyiségnek 17

18 Optimális költség fogalma Az optimális költség az a költség szint, amelyet a vállalat fedezni tud, úgy, hogy profitja is megfelelő legyen. 18

19 Optimális költség fogalma A költségek optimuma ott van, vagyis az összköltség ott minimális, ahol a készlettartás és az előkészítés (rendelés) költsége éppen megegyezik. A költségek szempontjából az ehhez a ponthoz tartozó mennyiség az EOQ ( Economic Order Quantity ), vagyis az optimális készletnagyság. 19

20 Optimális költség fogalma Az anyaggazdálkodás legfontosabb - a termelési költségeket nagymértékben befolyásoló - feladata az optimális anyagrendelési mennyiség meghatározása. Nem mindegy például, hogy egy adott időszakban előállítandó termékmennyiség előállításához szükséges anyagokat hány alkalommal rendelik meg. 20

21 Optimális költség fogalma Az anyagbeszerzés költségei csökkennek, ha egyszerre több anyagot rendelnek meg, mert: a fajlagos megrendelési költségek kisebbek; nagytételű megrendelés esetén árengedményt lehet elérni. 21

22 Optimális költség fogalma Viszont a nagyobb mennyiség növeli a raktározási költségeket, mert: nagyobb raktárhelyiség és raktári berendezés szükséges; nagyobbak a bérköltségek; magasabb a raktárban tárolt anyagban lekötött tőke; magasabbak a biztosítási költségek; a hosszú tárolás során az anyagok esetlegesen minőségromlást szenvedhetnek. 22

23 Optimális költség fogalma Az anyaggazdálkodás költségeinek minimalizálása a beszerzési és raktározási költségek együttesének minimalizálásával érhető el. Optimális rendelési mennyiség esetén a beszerzési költségek és a raktározási költségek külön-külön ugyan nem lesznek a legkisebbek, azonban e költségek összegének minimuma lesz. 23

24 Optimális költség fogalma Célszerű normákat használni. Ezek az egységnyi tervszámok a beszerzés, felhasználás, és a készletezés során alkalmazhatók. Beszerzésre és felhasználásra vonatkozó normák: 1. Nettó norma: az egységnyi termékbe ténylegesen beépülő anyagmennyiség 2. Bruttó norma: a nettó norma és a termelés közben keletkező hulladék és veszteség együttes mértéke 3. Beszerzési norma: a termék előállításához beszerzendő anyagmennyiség, a bruttó norma és a szállítási, tárolási veszteség. 24

25 Optimális költség fogalma A normák számításakor a bruttó normát tekintjük 100%-nak. A készletezés során használható: tárolási idő norma: mely napokban fejezi ki az anyagkészlet tervezett nagyságát 25

26 Költségcsökkentési mechanizmusok Költség csökkenések: Vámvisszatérítés adóvisszatérítés meghosszabbodott fizetési határidő árfolyam nyereség konszignációs raktár éves bónusz rabatt ( érték, mennyiségi, minőségi ) skonto ( azonnali fizetés esetén adott kedvezmény, késleltetett fizetési megállapodás ) 26

27 Költségcsökkentési mechanizmusok Költségek közötti konfliktusok Egyes terülteken a költségek csökkentése más területeken a költségek növekedését eredményezheti. Ez általában a kapacitások túllépéséből adódik. Például ha a szállítási költségeket csökkentjük, akképpen hogy ritkábban szállítunk, akkor azonos anyagszükséglet mellett nagyobb raktárkapacitásra lesz szükségünk a termelés kiszolgálásra a következő beérkezésig. Így a logisztikában a szükségletek lehető legalacsonyabb költségű kielégítését a lehető legideálisabb kapacitás kihasználással érhetjük el. 27

28 Költségcsökkentési mechanizmusok A készletezési költségek csökkenthetők: a termelés összetételének változtatásával, olcsóbb de megfelelő minőségű helyettesítő anyagok felhasználásával, technológia változtatásával, anyagellátás folyamatosságával, olcsóbb beszerzési forrásokkal, megfelelő tárolási móddal, elfekvő készletek hasznosításával. 28

29 Költségcsökkentési mechanizmusok Az anyagköltségek csökkentésének lehetőségei: A terméktervezés keretében az anyagszükséglet csökkentése. A fajlagos anyagfelhasználás és a selejt csökkentése. Az anyagellátás folyamatosságának biztosítása. A szállítási mód megválasztásával olcsóbb beszerzési források keresése. Az anyagmozgatás útvonalának minimalizálása a raktáron belül, a raktár és üzemek között, a munkahelyközi és a munkahelyen belüli mozgatáskor. A tárolás megfelelő módjának kialakítása, az anyagok értékének megőrzése. Az elfekvő és felesleges készletek feltárása és hasznosítása. 29

30 K Ö SZ Ö N Ö M A F I G Y E L M E T! 30

a) dinamikus elemzés: különböző időszakok adatainak összehasonlitása.

dinamikus elemzés: különböző időszakok adatainak összehasonlitása.") 1 Készletgazdálkodás elemzése A logisztikai rendszer eszköze a készletgazdálkodás témakörök: 1 anyagellátás elemzése, 2 anyagfelhasználás elemzése, 3 készletszint, készletállomány alakulásának a vizsgálata

1 Készletgazdálkodás elemzése A logisztikai rendszer eszköze a készletgazdálkodás témakörök: 1 anyagellátás elemzése, 2 anyagfelhasználás elemzése, 3 készletszint, készletállomány alakulásának a vizsgálata

Beszerzési és elosztási logisztika. Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 7. Előadás Készáruraktár készletmenedzsmentje A készletmenedzsment feladata A készletmenedzsment feladata

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 7. Előadás Készáruraktár készletmenedzsmentje A készletmenedzsment feladata A készletmenedzsment feladata

Készletezés. A készletezés hosszú távú döntései (a készletek nagysága és összetétele)

") Készletezés Árukészlet: a forgalom lebonyolítását biztosító áruállomány, árumennyiség. Készletezés: a készletekkel kapcsolatos döntések és gyakorlati teendők összessége. A készletezés hosszú távú döntései

Készletezés Árukészlet: a forgalom lebonyolítását biztosító áruállomány, árumennyiség. Készletezés: a készletekkel kapcsolatos döntések és gyakorlati teendők összessége. A készletezés hosszú távú döntései

ANYAGÁRAMLÁS ÉS MŰSZAKI LOGISZTIKA

ANYAGÁRAMLÁS ÉS MŰSZAKI LOGISZTIKA Raktár készletek, raktározási folyamato ELŐADÁS I. é. Szabó László tanársegéd BME Közlekedésmérnöki és Járműmérnöki Kar Anyagmozgatási és Logisztikai Rendszerek Tanszék

ANYAGÁRAMLÁS ÉS MŰSZAKI LOGISZTIKA Raktár készletek, raktározási folyamato ELŐADÁS I. é. Szabó László tanársegéd BME Közlekedésmérnöki és Járműmérnöki Kar Anyagmozgatási és Logisztikai Rendszerek Tanszék

A Z A N Y A G É S K É S Z L E T G A Z D Á L K O D Á S I R E N D S Z E R V I Z S G Á L A T A L O G I S Z T I K A I S Z E M P O N T O K A L A P J Á N

Controlling A Z A N Y A G É S K É S Z L E T G A Z D Á L K O D Á S I R E N D S Z E R V I Z S G Á L A T A L O G I S Z T I K A I S Z E M P O N T O K A L A P J Á N Az anyagok osztályozása és számbavétele Nyersanyagnak

Controlling A Z A N Y A G É S K É S Z L E T G A Z D Á L K O D Á S I R E N D S Z E R V I Z S G Á L A T A L O G I S Z T I K A I S Z E M P O N T O K A L A P J Á N Az anyagok osztályozása és számbavétele Nyersanyagnak

5. előadás: Magasraktárak, raktári folyamatok irányítása, készletezés

5. előadás: Magasraktárak, raktári folyamatok irányítása, készletezés Magasraktározási rendszerek Elterjedésének okai: korszerű elosztási rendszerek fejlődése termelési folyamatok automatizálása raktártechnika

5. előadás: Magasraktárak, raktári folyamatok irányítása, készletezés Magasraktározási rendszerek Elterjedésének okai: korszerű elosztási rendszerek fejlődése termelési folyamatok automatizálása raktártechnika

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben,

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben, pénzértékben. Az üzleti terv-részek nem tartalmaznak olyan

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben, pénzértékben. Az üzleti terv-részek nem tartalmaznak olyan

Logisztika: Néhány definíció a szakirodalomból

13. A logisztika szerepe a vállalkozás hatékony működésének megteremtésében. A forgótőke menedzsment tartalma: a forgóeszközök és a rövidlejáratú források összevont és egyedi menedzselésének fő döntései

13. A logisztika szerepe a vállalkozás hatékony működésének megteremtésében. A forgótőke menedzsment tartalma: a forgóeszközök és a rövidlejáratú források összevont és egyedi menedzselésének fő döntései

1. fejezet: A logisztika-menedzsment alapjai. ELDÖNTENDŐ KÉRDÉSEK Válassza ki a helyes választ!

1. fejezet: A logisztika-menedzsment alapjai ELDÖNTENDŐ KÉRDÉSEK Válassza ki a helyes választ! 1. A logisztika és az ellátásilánc-menedzsment különbsége abban áll, hogy a logisztika a szervezeten kívüli,

1. fejezet: A logisztika-menedzsment alapjai ELDÖNTENDŐ KÉRDÉSEK Válassza ki a helyes választ! 1. A logisztika és az ellátásilánc-menedzsment különbsége abban áll, hogy a logisztika a szervezeten kívüli,

Logisztikai rendszer. Kis- és középvállalkozások. Általános jellemzők Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Logisztikai rendszer 2 Általános jellemzők Anyagi jellegű folyamatok Anyagáramlások (helyváltoztatás) (kereskedelem) Anyagátalakulások (fizikai, kémia)

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Logisztikai rendszer 2 Általános jellemzők Anyagi jellegű folyamatok Anyagáramlások (helyváltoztatás) (kereskedelem) Anyagátalakulások (fizikai, kémia)

Készlet menedzsment. R i. R max R 4 R 2 R 3 R 1. R min. Készletfogyás: K észletmenedzselés: a. Periodikus után pótlás, elhanyagolható rendelési idő

Készlet menedzsment Készletfogyás: i t K észletmenedzselés: a. Periodikus után pótlás, elhanyagolható rendelési idő 1 2 3 4 max min T T T T t b. Azonos pótlási mennyiség, elhanyagolható pótlási idő max

Készlet menedzsment Készletfogyás: i t K észletmenedzselés: a. Periodikus után pótlás, elhanyagolható rendelési idő 1 2 3 4 max min T T T T t b. Azonos pótlási mennyiség, elhanyagolható pótlási idő max

KÉSZLETMODELLEZÉS EGYKOR ÉS MA

DR. HORVÁTH GÉZÁNÉ PH.D. * KÉSZLETMODELLEZÉS EGYKOR ÉS MA Az optimális tételnagyság (Economic Order Quantity) klasszikus modelljét 96-tól napjainkig a világon széles körben alkalmazták és módosított változatait

DR. HORVÁTH GÉZÁNÉ PH.D. * KÉSZLETMODELLEZÉS EGYKOR ÉS MA Az optimális tételnagyság (Economic Order Quantity) klasszikus modelljét 96-tól napjainkig a világon széles körben alkalmazták és módosított változatait

LOGISZTIKA FOGALMA, ALAP KÉRDÉSEI

LOGISZTIKA FOGALMA, ALAP KÉRDÉSEI Történelmi áttekintés Római Birodalom: Marcus Terentius Varro: Logisticon c. mőve A római hadseregben a logistas-ok biztosították a hadtápellátást. Középkor: Baron de

LOGISZTIKA FOGALMA, ALAP KÉRDÉSEI Történelmi áttekintés Római Birodalom: Marcus Terentius Varro: Logisticon c. mőve A római hadseregben a logistas-ok biztosították a hadtápellátást. Középkor: Baron de

Stratégiai és üzleti tervezés

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam GM szak Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Stratégiai és üzleti tervezés 2013/2014

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam GM szak Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Stratégiai és üzleti tervezés 2013/2014

Beszerzési és elosztási logisztika. Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 2. Előadás A beszerzési logisztika alapjai Beszerzési logisztika feladata/1 a termeléshez szükséges: alapanyagok

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 2. Előadás A beszerzési logisztika alapjai Beszerzési logisztika feladata/1 a termeléshez szükséges: alapanyagok

A logisztikai rendszer

TERMELÉSTERVEZÉS A logisztikai rendszer Makrologisztikai rendszer a szervezetek között zajló folyamatok vállalatok, intézmények, háztartások közötti áru- illetve információáramlást optimalizálja Mikrologisztikai

TERMELÉSTERVEZÉS A logisztikai rendszer Makrologisztikai rendszer a szervezetek között zajló folyamatok vállalatok, intézmények, háztartások közötti áru- illetve információáramlást optimalizálja Mikrologisztikai

Hagyományos termelésirányítási módszerek:

Hagyományos termelésirányítási módszerek: - A termelésirányítás határozza meg, hogy az adott termék egyes technológiai műveletei - melyik gépeken vagy gépcsoportokon készüljenek el, - mikor kezdődjenek

Hagyományos termelésirányítási módszerek: - A termelésirányítás határozza meg, hogy az adott termék egyes technológiai műveletei - melyik gépeken vagy gépcsoportokon készüljenek el, - mikor kezdődjenek

Anyagszükséglet-tervezés gyakorlat. Termelésszervezés

Anyagszükséglet-tervezés gyakorlat egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Feladattípusok Egyszerű tételnagyság-képzési szabályok, heurisztikák, kapacitáskorlátos esetek (3 komponens,

Anyagszükséglet-tervezés gyakorlat egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Feladattípusok Egyszerű tételnagyság-képzési szabályok, heurisztikák, kapacitáskorlátos esetek (3 komponens,

A beszerzés-ellátás logisztikája

A beszerzés-ellátás logisztikája beszerzés -készletezés http://vili.pmmf.hu/portal/hu/web/hlatky/home Az ellátási (beszerzési) logisztika a beszerzéssel együttműködve azért felelős, hogy a vállalatnál

A beszerzés-ellátás logisztikája beszerzés -készletezés http://vili.pmmf.hu/portal/hu/web/hlatky/home Az ellátási (beszerzési) logisztika a beszerzéssel együttműködve azért felelős, hogy a vállalatnál

Elméleti feladatok gyakorlás a munkaforma szerint. 1. Adminisztráció: 2 perc 2. Ismétlés: 20 perc

Osztály 10A. Tantárgy Üzleti tevékenység tervezése gyakorlat Téma: A készletek elemzésének tervezésének, valamint a leltáreredmény mutatószámai Tanítási egység Összefoglalás Az óra száma 18 Az óra típusa

Osztály 10A. Tantárgy Üzleti tevékenység tervezése gyakorlat Téma: A készletek elemzésének tervezésének, valamint a leltáreredmény mutatószámai Tanítási egység Összefoglalás Az óra száma 18 Az óra típusa

3. A logisztikai szemlélet jellemzői. Készítette: Juhász Ildikó Gabriella

3. A logisztikai szemlélet jellemzői 1 A logisztika új menedzsment szemléletet jelent a gazdaságban. Kialakulásának oka: élesedő versenyhelyzet a piacon A termék minőség mellett a kapcsolódó szolgáltatás

3. A logisztikai szemlélet jellemzői 1 A logisztika új menedzsment szemléletet jelent a gazdaságban. Kialakulásának oka: élesedő versenyhelyzet a piacon A termék minőség mellett a kapcsolódó szolgáltatás

A BUBU-t kell választani!!!!!!!!!!!!!!!

Gyakorlási mix Szállító értékelés TATU KFT. 400 BÓL 12 ROSSZ MINŐSÉG, 6 KÉSVE KSZÁLLÍTOTT, ÁR A 35 $, AZ ADOTT TERMÉK LEGOLCSÓBB ÁRA A PIACON 25 $. BUBU KFT. 350 DB TERMÉKBŐL 30 DB-OT KÉSVE SZÁLLÍTOTT,2

Gyakorlási mix Szállító értékelés TATU KFT. 400 BÓL 12 ROSSZ MINŐSÉG, 6 KÉSVE KSZÁLLÍTOTT, ÁR A 35 $, AZ ADOTT TERMÉK LEGOLCSÓBB ÁRA A PIACON 25 $. BUBU KFT. 350 DB TERMÉKBŐL 30 DB-OT KÉSVE SZÁLLÍTOTT,2

A KÉSZLETNAGYSÁG MEGÁLLAPÍTÁSÁNAK 6. TÉTEL

A KÉSZLETNAGYSÁG MEGÁLLAPÍTÁSÁNAK SZEREPE ÉS MÓDJAI 6. TÉTEL Készletezés I. Az árukészlet az az árumennyiség, mely a forgalom lebonyolításához nélkülözhetetlen. A készletgazdálkodásra azért van szükség,

A KÉSZLETNAGYSÁG MEGÁLLAPÍTÁSÁNAK SZEREPE ÉS MÓDJAI 6. TÉTEL Készletezés I. Az árukészlet az az árumennyiség, mely a forgalom lebonyolításához nélkülözhetetlen. A készletgazdálkodásra azért van szükség,

Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

Termelés- és szolgáltatásmenedzsment

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Előrejelzési módszerek 14. Az előrejelzési modellek felépítése

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Előrejelzési módszerek 14. Az előrejelzési modellek felépítése

Készletgazdálkodási módszerek ÚTMUTATÓ 1

Készletgazdálkodási módszerek ÚTMUTATÓ 1 A programozást elvégezték és a hozzá tartozó útmutatót készítették: dr. Gelei Andrea és dr. Dobos Imre, egyetemi docensek, Budapesti Corvinus Egyetem, Logisztika

Készletgazdálkodási módszerek ÚTMUTATÓ 1 A programozást elvégezték és a hozzá tartozó útmutatót készítették: dr. Gelei Andrea és dr. Dobos Imre, egyetemi docensek, Budapesti Corvinus Egyetem, Logisztika

A technológiai berendezés (M) bemenő (BT) és kimenő (KT) munkahelyi tárolói

bemenő (BT) és kimenő (KT) munkahelyi tárolói") 9., ELŐADÁS LOGISZTIKA A TERMELÉSIRÁNYÍTÁSBAN Hagyományos termelésirányítási módszerek A termelésirányítás feladata az egyes gyártási műveletek sorrendjének és eszközökhöz történő hozzárendelésének meghatározása.

9., ELŐADÁS LOGISZTIKA A TERMELÉSIRÁNYÍTÁSBAN Hagyományos termelésirányítási módszerek A termelésirányítás feladata az egyes gyártási műveletek sorrendjének és eszközökhöz történő hozzárendelésének meghatározása.

Dr. Fodor Zita egyetemi docens

Záróvizsga tételek Dr. Fodor Zita egyetemi docens 18. tétel Ismertesse a logisztikai és a marketingfunkciók kölcsönhatásait, valamint az integrált logisztikai (teljes)költségkoncepciót! Területek beszerzés

Záróvizsga tételek Dr. Fodor Zita egyetemi docens 18. tétel Ismertesse a logisztikai és a marketingfunkciók kölcsönhatásait, valamint az integrált logisztikai (teljes)költségkoncepciót! Területek beszerzés

Vállalati készlet-és pénzgazdálkodás

Vállalati készlet-és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ)

Vállalati készlet-és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ)

Vállalati készlet- és pénzgazdálkodás

Vállalati készlet- és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció Fő témák 1. A vállalati készletgazdálkodás 2. Az optimális vállalati pénzgazdálkodás 3. Gazdálkodás vállalati

Vállalati készlet- és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció Fő témák 1. A vállalati készletgazdálkodás 2. Az optimális vállalati pénzgazdálkodás 3. Gazdálkodás vállalati

Gyártási mélység változásának tendenciája

Gyártási mélység változásának tendenciája 1 Make-or-Buy döntés szükségessége 2 Make or Buy döntés lehet: egy konkrét megrendelés esetére, egy meghatározott időszakra, amíg a feltételek, adottságok nem

Gyártási mélység változásának tendenciája 1 Make-or-Buy döntés szükségessége 2 Make or Buy döntés lehet: egy konkrét megrendelés esetére, egy meghatározott időszakra, amíg a feltételek, adottságok nem

Make or Buy döntés filozófiája

Make or Buy döntés filozófiája Make or Buy döntés lehet: - egy konkét megrendelés esetére, - egy meghatározott időszakra, amíg a feltételek, adottságok nem változnak. A vásárlást kizáró esetek - A kívánt

Make or Buy döntés filozófiája Make or Buy döntés lehet: - egy konkét megrendelés esetére, - egy meghatározott időszakra, amíg a feltételek, adottságok nem változnak. A vásárlást kizáró esetek - A kívánt

Energiafű ellátási logisztika modellezése a Pannon Hőerőmű Zrt-nél

GreenSky Modeling Energiafű ellátási logisztika modellezése a Pannon Hőerőmű Zrt-nél A kutatást az NKFP 3A 061-04 számú Biomassza projekt keretében végeztük. Torjai László torjai@ktk.pte.hu Az erőmű és

GreenSky Modeling Energiafű ellátási logisztika modellezése a Pannon Hőerőmű Zrt-nél A kutatást az NKFP 3A 061-04 számú Biomassza projekt keretében végeztük. Torjai László torjai@ktk.pte.hu Az erőmű és

Beszerzési és elosztási logisztika. Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 3. Előadás A beszerzési logisztikai folyamat Design tervezés Szükséglet meghatározás Termelés tervezés Beszerzés

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 3. Előadás A beszerzési logisztikai folyamat Design tervezés Szükséglet meghatározás Termelés tervezés Beszerzés

VÁLLALATGAZDASÁGTAN. Eszközgazdálkodás alapok. ELŐADÓ: Dr. Pónusz Mónika PhD

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Készletgazdálkodás. 1. Előadás. K i e z? K i e z? Gépészmérnök (BME), Gazdasági mérnök (Németo.) Magyar Projektmenedzsment Szövetség.

, Gazdasági mérnök (Németo.) Magyar Projektmenedzsment Szövetség.") Készletgazdálkodás 1. Előadás K i e z? Kelemen Tamás BME Gépészmérnök (BME), Gazdasági mérnök (Németo.) Magyar Projektmenedzsment Szövetség K i e z? Kelemen Tamás Elérhetőség T. II. 4. Tel: 463-3775 Fax:

Készletgazdálkodás 1. Előadás K i e z? Kelemen Tamás BME Gépészmérnök (BME), Gazdasági mérnök (Németo.) Magyar Projektmenedzsment Szövetség K i e z? Kelemen Tamás Elérhetőség T. II. 4. Tel: 463-3775 Fax:

Információtartalom vázlata

1. Ön azt a feladatot kapta munkahelyén, hogy mutassa be tanuló társainak, hogyan épül fel a korszerű logisztikai rendszer, és melyek a feladatai. Miről fog beszélni? Információtartalom vázlata - logisztika

1. Ön azt a feladatot kapta munkahelyén, hogy mutassa be tanuló társainak, hogyan épül fel a korszerű logisztikai rendszer, és melyek a feladatai. Miről fog beszélni? Információtartalom vázlata - logisztika

Előadó: Dr. Kertész Krisztián

Előadó: Dr. Kertész Krisztián E-mail: k.krisztian@efp.hu A termelés költségei függenek a technológiától, az inputtényezők árától és a termelés mennyiségétől, de a továbbiakban a technológiának és az inputtényezők

Előadó: Dr. Kertész Krisztián E-mail: k.krisztian@efp.hu A termelés költségei függenek a technológiától, az inputtényezők árától és a termelés mennyiségétől, de a továbbiakban a technológiának és az inputtényezők

Gyakorló feladatok a Termelésszervezés tárgyhoz MBA mesterszak

Gazdaság- és Társadalomtudományi Kar Menedzsment és Vállalatgazdaságtan Tanszék Gyakorló feladatok a Termelésszervezés tárgyhoz MBA mesterszak Készítette: dr. Koltai Tamás egyetemi tanár Budapest, 2012.

Gazdaság- és Társadalomtudományi Kar Menedzsment és Vállalatgazdaságtan Tanszék Gyakorló feladatok a Termelésszervezés tárgyhoz MBA mesterszak Készítette: dr. Koltai Tamás egyetemi tanár Budapest, 2012.

A készletgazdálkodás alapjai

A készletgazdálkodás alapjai egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék A készlegazdálkodás alapproblémája 30 A készletek típusai Megjelenési forma szerint A kialakulás oka szerint Stb.

A készletgazdálkodás alapjai egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék A készlegazdálkodás alapproblémája 30 A készletek típusai Megjelenési forma szerint A kialakulás oka szerint Stb.

LOGISZTIKA. Logisztikai rendszerek. Szakálosné Dr. Mátyás Katalin

LOGISZTIKA Logisztikai rendszerek Szakálosné Dr. Mátyás Katalin A rendszer Felföldi L.: A rendszer valamely meghatározott cél elérése, vagy valamely feladat megoldására tudatosan kiválasztott, meghatározott

LOGISZTIKA Logisztikai rendszerek Szakálosné Dr. Mátyás Katalin A rendszer Felföldi L.: A rendszer valamely meghatározott cél elérése, vagy valamely feladat megoldására tudatosan kiválasztott, meghatározott

Menedzsment és vállalkozásgazdaságtan

Menedzsment és vállalkozásgazdaságtan 4. ZH - számolós feladatok Tartalomjegyzék 1. Készletgazdálkodás 2 1.1. Egy keresked az új................................... 2 1.2. Egy üzem egyik terméke................................

Menedzsment és vállalkozásgazdaságtan 4. ZH - számolós feladatok Tartalomjegyzék 1. Készletgazdálkodás 2 1.1. Egy keresked az új................................... 2 1.2. Egy üzem egyik terméke................................

A vállalat belső tevékenységi rendszere.

A vállalat tevékenységi rendszere 01. rész Fazekas Tamás Vállalatgazdaságtan szeminárium A vállalat belső tevékenységi rendszere. Az alapvető célból lebontott vállalati célrendszer megvalósításához szükséges

A vállalat tevékenységi rendszere 01. rész Fazekas Tamás Vállalatgazdaságtan szeminárium A vállalat belső tevékenységi rendszere. Az alapvető célból lebontott vállalati célrendszer megvalósításához szükséges

A Termelésmenedzsment alapjai tárgy gyakorló feladatainak megoldása

azdaság- és Társadalomtudományi Kar Ipari Menedzsment és Vállakozásgazdaságtan Tanszék A Termelésmenedzsment alapjai tárgy gyakorló feladatainak megoldása Készítette: dr. Koltai Tamás egyetemi tanár Budapest,.

azdaság- és Társadalomtudományi Kar Ipari Menedzsment és Vállakozásgazdaságtan Tanszék A Termelésmenedzsment alapjai tárgy gyakorló feladatainak megoldása Készítette: dr. Koltai Tamás egyetemi tanár Budapest,.

Munkafüzet a Termelés- és szolgáltatásmenedzsment tárgyhoz

Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Üzleti Tudományok Intézet Menedzsment és Vállalatgazdaságtan Tanszék Munkafüzet a Termelés- és szolgáltatásmenedzsment

Budapesti Műszaki és Gazdaságtudományi Egyetem Gazdaság- és Társadalomtudományi Kar Üzleti Tudományok Intézet Menedzsment és Vállalatgazdaságtan Tanszék Munkafüzet a Termelés- és szolgáltatásmenedzsment

A 29/2016 (VIII. 26.) NGM valamint a 25/2017. (VIII.31.) NGM rendelet szakmai és vizsgakövetelménye alapján.

NGM valamint a 25/2017. (VIII.31.) NGM rendelet szakmai és vizsgakövetelménye alapján.") A 29/2016 (VIII. 26.) NGM valamint a 25/2017. (VIII.31.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 841 11 Logisztikai és szállítmányozási ügyintéző

A 29/2016 (VIII. 26.) NGM valamint a 25/2017. (VIII.31.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 841 11 Logisztikai és szállítmányozási ügyintéző

Forgóeszközgazdálkodás

A forgóeszközök közé a következő eszközök sorolhatók: anyagok befejezetlen termelés és félkész termékek késztermékkészlet vásárolt árú vevőkkel szembeni követelések pénzeszközök A forgóeszközök szerkezetének

A forgóeszközök közé a következő eszközök sorolhatók: anyagok befejezetlen termelés és félkész termékek késztermékkészlet vásárolt árú vevőkkel szembeni követelések pénzeszközök A forgóeszközök szerkezetének

A változó költségek azon folyó költségek, amelyek nagysága a termelés méretétől függ.

Termelői magatartás II. A költségfüggvények: A költségek és a termelés kapcsolatát mutatja, hogyan változnak a költségek a termelés változásával. A termelési függvényből vezethető le, megkülönböztetünk

Termelői magatartás II. A költségfüggvények: A költségek és a termelés kapcsolatát mutatja, hogyan változnak a költségek a termelés változásával. A termelési függvényből vezethető le, megkülönböztetünk

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

A kereskedelem. A kereskedelem tevékenység elemzési sajátosságai. Nagykereskedelem. Vendéglátás. Kiskereskedelem

A kereskedelem tevékenység elemzési sajátosságai Musinszki Zoltán MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A kereskedelem Fogalma: Az

A kereskedelem tevékenység elemzési sajátosságai Musinszki Zoltán MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A kereskedelem Fogalma: Az

b) Állapítsa meg a raktár leltáreredményét a következő adatok alapján, értékelje a kapott eredményt!

Állapítsa meg a raktár leltáreredményét a következő adatok alapján, értékelje a kapott eredményt!") 1464-06 ELŐKÉSZÍTÉS 1464-06/1 GAZDÁLKODÁSI SZÁMÍTÁSOK, VESZTESÉGSZÁMÍTÁS, KAPACITÁSSZÁMÍTÁS 1. a) Ön egy vendéglő vezetője. Kérem, mutassa be, hogy üzletében az árubeszerzéskor milyen források állnak rendelkezésére,

1464-06 ELŐKÉSZÍTÉS 1464-06/1 GAZDÁLKODÁSI SZÁMÍTÁSOK, VESZTESÉGSZÁMÍTÁS, KAPACITÁSSZÁMÍTÁS 1. a) Ön egy vendéglő vezetője. Kérem, mutassa be, hogy üzletében az árubeszerzéskor milyen források állnak rendelkezésére,

Vállalati készlet-és pénzgazdálkodás

Vállalati készlet-és pénzgazdálkodás 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ) 3. EOQ kiterjesztései 2 1 Megközelítő éves költség

Vállalati készlet-és pénzgazdálkodás 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ) 3. EOQ kiterjesztései 2 1 Megközelítő éves költség

Ellátási Lánc Menedzsment

Ellátási Lánc Menedzsment A 21. század első évtizedeire a nemzetközi verseny erősödése a termék-életciklusok rövidülése a magasabb minőségi szinten és alacsonyabb fogyasztói árakon történő fogyasztói igény

Ellátási Lánc Menedzsment A 21. század első évtizedeire a nemzetközi verseny erősödése a termék-életciklusok rövidülése a magasabb minőségi szinten és alacsonyabb fogyasztói árakon történő fogyasztói igény

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

a) Mutassa be az európai integráció kibővülésének folyamatát (fontos dátumok, csatlakozó országok, a csatlakozás okai)!

Mutassa be az európai integráció kibővülésének folyamatát (fontos dátumok, csatlakozó országok, a csatlakozás okai)!") 1. a) Mutassa be az európai integráció kibővülésének folyamatát (fontos dátumok, csatlakozó országok, a csatlakozás okai)! b) Határozza meg a logisztika fogalmát, és mutassa be a vállalati logisztikai

1. a) Mutassa be az európai integráció kibővülésének folyamatát (fontos dátumok, csatlakozó országok, a csatlakozás okai)! b) Határozza meg a logisztika fogalmát, és mutassa be a vállalati logisztikai

A vállalti gazdálkodás változásai

LOGISZTIKA A logisztika területei Szakálosné Dr. Mátyás Katalin A vállalti gazdálkodás változásai A vállalati (mikro)logisztika fő területei Logisztika célrendszere Készletközpontú szemlélet: Anyagok mozgatásának

LOGISZTIKA A logisztika területei Szakálosné Dr. Mátyás Katalin A vállalti gazdálkodás változásai A vállalati (mikro)logisztika fő területei Logisztika célrendszere Készletközpontú szemlélet: Anyagok mozgatásának

A beszerzés rövid távú céljai és megvalósításuk módszerei

A beszerzés rövid távú céljai és megvalósításuk módszerei A változó piaci viszonyokhoz rugalmasan kell alkalmazkodni és ehhez biztosítani kell az áruutánpótlás folyamatosságát. Rövid tárva is kell gondolni

A beszerzés rövid távú céljai és megvalósításuk módszerei A változó piaci viszonyokhoz rugalmasan kell alkalmazkodni és ehhez biztosítani kell az áruutánpótlás folyamatosságát. Rövid tárva is kell gondolni

Készletezés. 1 A készletezési rendszer KÉSZLETEZÉSI LOGISZTIKA. Néhány megválaszolandó kérdés:

Készletezés 1 A készletezési rendszer Néhány megválaszolandó kérdés: Milyen termékeket / árukat tartsunk készleten? Milyen készletmennyiség szükséges a vállalat kielégítő működéséhez? Milyen módon tudjuk

Készletezés 1 A készletezési rendszer Néhány megválaszolandó kérdés: Milyen termékeket / árukat tartsunk készleten? Milyen készletmennyiség szükséges a vállalat kielégítő működéséhez? Milyen módon tudjuk

1. ábra A hagyományos és a JIT-elvű beszállítás összehasonlítása

hagyományos beszállítás JIT-elvû beszállítás az utolsó technikai mûvelet a beszállítás minõségellenõrzés F E L H A S Z N Á L Ó B E S Z Á L L Í T Ó K csomagolás raktározás szállítás árubeérkezés minõségellenõrzés

hagyományos beszállítás JIT-elvû beszállítás az utolsó technikai mûvelet a beszállítás minõségellenõrzés F E L H A S Z N Á L Ó B E S Z Á L L Í T Ó K csomagolás raktározás szállítás árubeérkezés minõségellenõrzés

2. hét. 8. hét Elrejelzett igény Korábbi rendelés Készlet Rendelés beérkezés Rendelés feladás. 3. hét

Utolsó módosítás dátuma: szombat, 200 november Készletek - Id-vezérelt rendelési pont - 1 Az id-vezérelt rendelési rendszert (IVR) tulajdonképpen az MRP-re alapul, hiszen a becsült igényeket onnan kapjuk.

Utolsó módosítás dátuma: szombat, 200 november Készletek - Id-vezérelt rendelési pont - 1 Az id-vezérelt rendelési rendszert (IVR) tulajdonképpen az MRP-re alapul, hiszen a becsült igényeket onnan kapjuk.

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

A készletek elemzése

Váradi Istvánné A készletek elemzése A követelménymodul megnevezése: Az áruforgalmi tevékenység tervezése, irányítása, elemzése A követelménymodul száma: 0003-06 A tartalomelem azonosító száma és célcsoportja:

Váradi Istvánné A készletek elemzése A követelménymodul megnevezése: Az áruforgalmi tevékenység tervezése, irányítása, elemzése A követelménymodul száma: 0003-06 A tartalomelem azonosító száma és célcsoportja:

Optimális rendelési tételnagyság

Készletgazdálkodás Optimális rendelési tételnagyság A készletek mennyiségének OPTIMÁLIS szinten tartása fontos gazdálkodási feladat HIÁNY: a fogyasztó :(értékesítési lehetőség ) elvesztése A MAGAS KÉSZLET

Készletgazdálkodás Optimális rendelési tételnagyság A készletek mennyiségének OPTIMÁLIS szinten tartása fontos gazdálkodási feladat HIÁNY: a fogyasztó :(értékesítési lehetőség ) elvesztése A MAGAS KÉSZLET

Filmlaboráns Fényképész és fotótermékkereskedő. kereskedő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Logisztikai hibák tragikus hatása a cég költségeire. ügyvezető

Logisztikai hibák tragikus hatása a cég költségeire Budapest, 2005. október 27. ügyvezető Szabó Zoltán Az előadás felépítése Ghibli Kft rövid bemutatása Felmérés eredményei és következtetések Néhány logisztikai

Logisztikai hibák tragikus hatása a cég költségeire Budapest, 2005. október 27. ügyvezető Szabó Zoltán Az előadás felépítése Ghibli Kft rövid bemutatása Felmérés eredményei és következtetések Néhány logisztikai

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

Esettanulmányok Önköltségkalkuláció témakörben

Bevezető feladat Esettanulmányok Önköltségkalkuláció témakörben A vállalkozás a tárgyidőszakban A és B típusú terméket gyártott. A tárgyidőszakkal kapcsolatban a következő információkat ismeri: A termék

Bevezető feladat Esettanulmányok Önköltségkalkuláció témakörben A vállalkozás a tárgyidőszakban A és B típusú terméket gyártott. A tárgyidőszakkal kapcsolatban a következő információkat ismeri: A termék

Tábla, Projektorral kivetített tananyag. Az óra menete. 1. Mikor eredményes egy vállalkozás készletgazdálkodása?

Osztály 10A. Tantárgy Üzleti tevékenység tervezése gyakorlat Téma: A készletek elemzésének tervezésének, valamint a leltáreredmény mutatószámai Tanítási egység Forgási sebesség mutatói Felhasznált irodalom

Osztály 10A. Tantárgy Üzleti tevékenység tervezése gyakorlat Téma: A készletek elemzésének tervezésének, valamint a leltáreredmény mutatószámai Tanítási egység Forgási sebesség mutatói Felhasznált irodalom

Vendéglátó üzletek elszámoltatása: A vendéglátásban az elszámoltatás munkaterületenként történik: RAKTÁR elszámoltatása

Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1464-06 Előkészítés Vizsgarészhez rendelt vizsgafeladat megnevezése: 1464-06/1 Gazdálkodási számítások, veszteségszámítás, kapacitásszámítás

Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1464-06 Előkészítés Vizsgarészhez rendelt vizsgafeladat megnevezése: 1464-06/1 Gazdálkodási számítások, veszteségszámítás, kapacitásszámítás

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

Gyakorló feladatok a Kontrolling alapjai tárgyhoz Témakör: Költség volumen - eredmény elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

Raktározás számítási feladatok. Raktárüzemtani mutatók

Raktározás számítási feladatok Raktárüzemtani mutatók 1 1. Feladat Egy raktár havi záró készletszintje az alábbi táblázat szerint alakul. Az éves értékesítés: 1200ezer Ft. Számítsa ki a forgási sebességet

Raktározás számítási feladatok Raktárüzemtani mutatók 1 1. Feladat Egy raktár havi záró készletszintje az alábbi táblázat szerint alakul. Az éves értékesítés: 1200ezer Ft. Számítsa ki a forgási sebességet

1. Oldja meg grafikusan az alábbi feladatokat mindhárom célfüggvény esetén! a, x 1 + x 2 2 2x 1 + x 2 6 x 1 + x 2 1. x 1 0, x 2 0

Gyakorló feladatok Operációkutatás vizsgára 1. Oldja meg grafikusan az alábbi feladatokat mindhárom célfüggvény esetén! a, b, c, d, x 1 + x 2 2 2x 1 + x 2 6 x 1 + x 2 1 x 1 2, 5 z 1 = 4x 1 3x 2 max; z

Gyakorló feladatok Operációkutatás vizsgára 1. Oldja meg grafikusan az alábbi feladatokat mindhárom célfüggvény esetén! a, b, c, d, x 1 + x 2 2 2x 1 + x 2 6 x 1 + x 2 1 x 1 2, 5 z 1 = 4x 1 3x 2 max; z

Dr. Körmendi Lajos Dr. Pucsek József LOGISZTIKA PÉLDATÁR

Dr. Körmendi Lajos Dr. Pucsek József LOGISZTIKA PÉLDATÁR Budapest, 2009 Szerzők: Dr. Körmendi Lajos (1.-4. és 6. fejezetek) Dr. Pucsek József (5. fejezet) Lektorálta: Dr. Bíró Tibor ISBN 978 963 638 291

Dr. Körmendi Lajos Dr. Pucsek József LOGISZTIKA PÉLDATÁR Budapest, 2009 Szerzők: Dr. Körmendi Lajos (1.-4. és 6. fejezetek) Dr. Pucsek József (5. fejezet) Lektorálta: Dr. Bíró Tibor ISBN 978 963 638 291

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján.

NGM rendelet szakmai és vizsgakövetelménye alapján.") A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

KIEGÉSZÍT MELLÉKLET. Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 2014.01.01-2014.12.31. egyszer sített éves beszámolójához. 2015. május 18.

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

A 27/2012 (VIII. 27.) NGM és a 12/2013 (III.28) NGM rendelet szakmai és vizsgakövetelménye alapján.

NGM és a 12/2013 (III.28) NGM rendelet szakmai és vizsgakövetelménye alapján.") A 27/2012 (VIII. 27.) NGM és a 12/2013 (III.28) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 345 01 Logisztikai ügyintéző Tájékoztató A vizsgázó

A 27/2012 (VIII. 27.) NGM és a 12/2013 (III.28) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 345 01 Logisztikai ügyintéző Tájékoztató A vizsgázó

Logisztikai teljesítménytol függo költségek. Teljes logisztikai költségek. Logisztikai teljesítmény hiánya okozta költségek. költség.

0., ELŐADÁS LOGISZTIAI ÖLTSÉGE A tevékenységek esetén is számolni kell ekkel. Ezek a ek különbözőképpen számolhatóak, attól függően, hogy milyen tényezőket vesznek számításba és hogy a tevékenységek hogyan

0., ELŐADÁS LOGISZTIAI ÖLTSÉGE A tevékenységek esetén is számolni kell ekkel. Ezek a ek különbözőképpen számolhatóak, attól függően, hogy milyen tényezőket vesznek számításba és hogy a tevékenységek hogyan

II. A makroökonómiai- pénzügyi alapfogalmak A makroökonómia alapösszefüggései 1

II. A makroökonómiai- pénzügyi alapfogalmak 2013.10.03. A makroökonómia alapösszefüggései 1 1) Gazdasági folyamatok Gazdasági folyamatokon a vizsgált időszakáltalában egy év- alatt a megtermelt javak termelésével

II. A makroökonómiai- pénzügyi alapfogalmak 2013.10.03. A makroökonómia alapösszefüggései 1 1) Gazdasági folyamatok Gazdasági folyamatokon a vizsgált időszakáltalában egy év- alatt a megtermelt javak termelésével

Mikroökonómia előadás. Dr. Kertész Krisztián főiskolai docens

Mikroökonómia előadás Dr. Kertész Krisztián főiskolai docens k.krisztian@efp.hu Árrugalmasság A kereslet árrugalmassága = megmutatja, hogy ha egy százalékkal változik a termék ára, akkor a piacon hány

Mikroökonómia előadás Dr. Kertész Krisztián főiskolai docens k.krisztian@efp.hu Árrugalmasság A kereslet árrugalmassága = megmutatja, hogy ha egy százalékkal változik a termék ára, akkor a piacon hány

Gyakorló feladatok a 2. zh-ra MM hallgatók számára

Gyakorló feladatok a. zh-ra MM hallgatók számára 1. Egy vállalat termelésének technológiai feltételeit a Q L K függvény írja le. Rövid távon a vállalat 8 egységnyi tőkét használ fel. A tőke ára 000, a

Gyakorló feladatok a. zh-ra MM hallgatók számára 1. Egy vállalat termelésének technológiai feltételeit a Q L K függvény írja le. Rövid távon a vállalat 8 egységnyi tőkét használ fel. A tőke ára 000, a

A vizsgafeladat ismertetése:

A vizsgafeladat ismertetése: A szóbeli vizsga központilag összeállított kérdései a 4. Szakmai követelmények fejezetben megadott követelménymodulok alábbi témaköreit tartalmazzák: A logisztikai lánc raktártípusai

A vizsgafeladat ismertetése: A szóbeli vizsga központilag összeállított kérdései a 4. Szakmai követelmények fejezetben megadott követelménymodulok alábbi témaköreit tartalmazzák: A logisztikai lánc raktártípusai

Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

Szakképesítés: 54 345 01 Logisztikai ügyintéző Szóbeli vizsgatevékenység A) A vizsgafeladat megnevezése: Raktározás

A vizsgafeladat megnevezése: Raktározás") A vizsgafeladat ismertetése: A Központi vizsga az alábbi témaköröket foglalja magába: A termelési és nagykereskedelmi raktárirányítás szoftverei Tárolási módok és alkalmazásuk feltételei Kötött helyes

A vizsgafeladat ismertetése: A Központi vizsga az alábbi témaköröket foglalja magába: A termelési és nagykereskedelmi raktárirányítás szoftverei Tárolási módok és alkalmazásuk feltételei Kötött helyes

Gyakorló feladatok Alkalmazott Operációkutatás vizsgára. További. 1. Oldja meg grafikusan az alábbi feladatokat mindhárom célfüggvény esetén!

Gyakorló feladatok Alkalmazott Operációkutatás vizsgára. További példák találhatók az fk.sze.hu oldalon a letöltések részben a közlekedési operációkutatásban 1. Oldja meg grafikusan az alábbi feladatokat

Gyakorló feladatok Alkalmazott Operációkutatás vizsgára. További példák találhatók az fk.sze.hu oldalon a letöltések részben a közlekedési operációkutatásban 1. Oldja meg grafikusan az alábbi feladatokat

Integrált Direkt Expressz Biztonságos, hatékony

Integrált Direkt Expressz Biztonságos, hatékony Biztonságos, hatékony elosztási megoldás a TNT-től Az Integrált Direkt Expressz ténylegesen az ügyfelek igényei alapján létrehozott megoldás, amely egyszerűbb

Integrált Direkt Expressz Biztonságos, hatékony Biztonságos, hatékony elosztási megoldás a TNT-től Az Integrált Direkt Expressz ténylegesen az ügyfelek igényei alapján létrehozott megoldás, amely egyszerűbb

Tárgyi eszköz-gazdálkodás

Tárgyi eszköz-gazdálkodás Gazdálkodás, gazdaságosság, kontrolling Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül adják át a készterméknek, miközben használati

Tárgyi eszköz-gazdálkodás Gazdálkodás, gazdaságosság, kontrolling Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül adják át a készterméknek, miközben használati

Alapfogalmak, alapszámítások

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Gyakorló feladatok a Vezetõi számvitel tárgyhoz Témakör: Fedezeti elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

Beszerzési és elosztási logisztika. Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 4. Előadás Beszerzési logisztikai stratégiák Beszerzési logisztikai stratégiák BESZÁLLÍTÓ Beszállítás, ütemezés

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 4. Előadás Beszerzési logisztikai stratégiák Beszerzési logisztikai stratégiák BESZÁLLÍTÓ Beszállítás, ütemezés

Pénzügyi-számviteli ügyintéző szakképesítés. Modulzáró vizsga Írásbeli vizsgatevékenysége

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. január 26. 8.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm.

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. január 26. 8.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm.

Szakács 4 Szakács Gyorséttermi- és ételeladó Szakács Vendéglős 4 Vendéglős 4 2/42

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

AZ ÁRUFORGALMI TEVÉKENYSÉGGEL KAPCSOLATOS TERVEZÉSI, SZERVEZÉSI FELADATOK

AZ ÁRUFORGALMI TEVÉKENYSÉGGEL KAPCSOLATOS TERVEZÉSI, SZERVEZÉSI FELADATOK ÁRUFORGALMI FOLYAMAT szállító keresés Beszerzés megrendelés tárolás Készletezés gazdálkodás Értékesítés előkészítés eladás Beszerzési

AZ ÁRUFORGALMI TEVÉKENYSÉGGEL KAPCSOLATOS TERVEZÉSI, SZERVEZÉSI FELADATOK ÁRUFORGALMI FOLYAMAT szállító keresés Beszerzés megrendelés tárolás Készletezés gazdálkodás Értékesítés előkészítés eladás Beszerzési

Leltár: Leltározás: Leltározás részei:

Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1464-06 Előkészítés Vizsgarészhez rendelt vizsgafeladat megnevezése: 1464-06/1 Gazdálkodási számítások, veszteségszámítás, kapacitásszámítás

Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1464-06 Előkészítés Vizsgarészhez rendelt vizsgafeladat megnevezése: 1464-06/1 Gazdálkodási számítások, veszteségszámítás, kapacitásszámítás

Logisztikai szimulációs módszerek

Üzemszervezés Logisztikai szimulációs módszerek Dr. Juhász János Integrált, rugalmas gyártórendszerek tervezésénél használatos szimulációs módszerek A sztochasztikus külső-belső tényezőknek kitett folyamatok

Üzemszervezés Logisztikai szimulációs módszerek Dr. Juhász János Integrált, rugalmas gyártórendszerek tervezésénél használatos szimulációs módszerek A sztochasztikus külső-belső tényezőknek kitett folyamatok

Korszerű termelésszervezési eljárások

Korszerű termelésszervezési eljárások 2010.10.25. 1. Just In Time (Éppen időben) módszer Termeld ma azt, amire holnap szükség van. A JIT-elv négy alapeleme: nincs raktárkészlet rövid szállítási idők kis

Korszerű termelésszervezési eljárások 2010.10.25. 1. Just In Time (Éppen időben) módszer Termeld ma azt, amire holnap szükség van. A JIT-elv négy alapeleme: nincs raktárkészlet rövid szállítási idők kis

Szakképesítés: 54 345 01 Logisztikai ügyintéző Szóbeli vizsgatevékenység B) A vizsgafeladat megnevezése: A logisztikai rendszer

A vizsgafeladat megnevezése: A logisztikai rendszer") A vizsgafeladat ismertetése: A Központi vizsga az alábbi témaköröket foglalja magában: A logisztikai rendszer felépítése Lean elvek A logisztikai információs rendszer elemei és eszközei A kiszolgálási

A vizsgafeladat ismertetése: A Központi vizsga az alábbi témaköröket foglalja magában: A logisztikai rendszer felépítése Lean elvek A logisztikai információs rendszer elemei és eszközei A kiszolgálási