A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2016 ÉVI ÜZLETI JELENTÉSE

|

|

|

- Máté Pataki

- 6 évvel ezelőtt

- Látták:

Átírás

1 A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2016 ÉVI ÜZLETI JELENTÉSE Zsibrita Lászlóné elnök-ügyvezető Nádai Árpádné ügyvezető

2 A Takarékszövetkezet évi üzleti jelentése A Gádoros és Vidéke Takarékszövetkezet 2016-ban is az ügyfelek Takarékszövetkezet iránti bizalmát megtartotta, a forrás ellátottságát a stabil betétállomány melyre a területből adódó szezonalitás jellemez igazol. A működési körzetben tapasztalható gazdasági stagnálás a fizetőképes hitelkereslet továbbra is negatív irányba mozgott. A folyamatosan csökkenő alacsony kamatkörnyezetben a Takarékszövetkezet eszközoldali bevételei nem növekedtek oly mértékben, melyek a hitel kihelyezettség szintjét ezzel a kamatmérleget jelentősen befolyásolták volna pozitív irányba. A Takarékszövetkezet stabil működéséhez szükséges gazdálkodás alapján terveink szerint a tervezett eredményszint megvalósulását az alacsony kamatkörnyezet, a vállalati és a lakossági kihelyezések a tervezett szinttől való elmaradása akadályozta, annak ellenére, hogy a térség munkaerőpiaci helyzete javult. A foglalkoztatottak száma nőtt, a munkanélkülieké pedig csökkent, az alkalmazásban állók száma növekedett az előző évhez képest, de az átlagkeresetük azonban az országos átlag háromnegyedét sem érte el. Ennek ellenére továbbra is biztosított a Takarékszövetkezet tőkehelyzete, szabályozói tőkemegfelelése, de a további fejlődést ebben a formában már nem teszi lehetővé. Az alábbi beszámoló tartalmából kitűnik, hogy a Takarékszövetkezet eredménytermelő képessége ez évben is rendelkezésre állt, de az adóterhek növekedését, az alacsony kamatkörnyezet hatását már nem tudja elviselni. Mérlegfőösszeg alakulása A Takarékszövetkezet mérleg-főösszege december 31-vel ezer forint, mely az elmúlt év azonos időszakához viszonyítva 0,4 %-kal csökkent, mely e Ft csökkentést jelent. Eszközök összetétele A Takarékszövetkezet nettó hitelállománya jelentősen növekedett e Ft-tal (17%). Az aktív időbeli elhatárolások (5%), és az egyéb eszközök állománya (24%) is növekedett. A többi eszközcsoport csökkent. A pénzeszközök 7 %-kal, mely a kötelező tartalék mértékének a csökkenéséből adódik, az értékpapírok 9 %-kal, a hitelintézeti betétek 17 %-kal, melyet a hitelállomány növekedése okozott, mivel az ügyfélbetét állomány csak minimálisan növekedett évben e Ft hitelfolyósítás történt, mely a 2016 évi terv 59 %-a. Az immateriális javak ( 50%) és a tárgyi eszközök állománya (4%) is csökkent, melyet az elszámolt értékcsökkenés eredményezett évben csak eszközpótló beruházásokat tervezett és valósított meg a Takarékszövetkezet. A részvények állományában változás nem történt. Források összetétele A forrásoldali változásokat elemezve, megállapítható, hogy a betétállomány a bázisidőszakhoz viszonyítva (1%) növekedett, összesen ezer forint összegben. A Takarékbankkal szemben fennálló CHF hitel tartozása a Takarékszövetkezetnek CHF, évben ezer CHF törlesztésre került. A felvett hitelállomány csökkent (9 %-kal), mely a Széchenyi Kombinált Mikrohitel, az NHP hitelek és a CHF hitelek törlesztéséből adódik. Az év folyamán e Ft NHP hitel került folyósításra. A céltartalék összege e Ft-tal nőtt, melyből e Ft a nem azonosított több éve mozdulatlan betétek leírása miatt a jövőbeni kifizetésekre került megképzésre. A saját tőke is (2%) csökkent, melyet a közgyűlés által jóváhagyott és Cégbíróság által bejegyzett jegyzett tőke csökkenésből - részjegy kifizetés (7 990 e Ft) - és a évi negatív eredményre felhasznált e Ft általános tartalék csökkenése okozta. Jövedelmezőség alakulása A kamateredmény az elmúlt év azonos időszakához viszonyítva 320 %-kal nőtt, összességében e Ft-tal. A évi kamateredményt a deviza swap ügylet kamatráfordításaként elszámolt e Ft-tal torzítja. A kamatbevételek 12 %-kal, a kamatráfordítások 41 %-kal csökkentek a bázisidőszakhoz viszonyítva. A működési költségek jelentős mértékben csökkentek ( e Ft) csökkentek, ami 9 %-os csökkentés jelent. A Számviteli Politika módosításából eredő számviteli elszámolások változása eredményezte a költség csökkenését. A Takarékszövetkezet jutalék bevétele 9 %-kal növekedett ( e Ft) az elmúlt év azonos időszakához viszonyítva évben a számlavezetéssel kapcsolatos díjak és jutalékok nem változtak. A Takarékbank ügynökeként végzett értékpapír közvetítői tevékenységből származó jutalék eredmény 146 %-kal növekedett (7 945 e Ft). A jutalék ráfordítás is 80 %-kal növekedett, melyet az előzőekben ismertetett számviteli elszámolások évtől módosult szabályai okoztak. A jutalékbevétel és a kamatkülönbözet összege 37 %-kal magasabb a működési költségek összegénél, a fedezettség 62 %-kal növekedett a bázisidőszakhoz viszonyítva. 1

3 A pénzügyi műveletek nettó eredménye 44 %-kal ( e Ft-tal) csökkent. A deviza eszközök és források konverziós és átértékelési eredménye e Ft-ot. A befektetési céllal vásárolt MÁK és hitelintézeti kötvények évben e Ft bevételt eredményeztek. Összességében e Ft ráfordítást jelent az értékvesztés és kockázati céltartalék képzés és felszabadítás. Jelentős terhet képvisel a ráfordítások terén a különböző címen fizetett adók, járulékok, mely részletezését a következő táblázat szemlélteti: (Adatok: ezer forintban) Hitelintézeti járadék Pénzügyi szervezetek különadója Helyi önkormányzatokkal szemben elszámolt adók Tranzakciós illeték Hitelintézeti különadó Adók összesen Az adózás előtt eredmény -147 e Ft, melyet e Ft hitelintézeti különadó terhez, így az adózott eredmény összege e Ft. Az adóalap módosító tételek után a társasági adó alapja e Ft, ezért a Takarékszövetkezet adóbevallásában az Art 91/A. -ának (1) bekezdése szerinti nyilatkozatot tesz és az adókötelezettsége meghatározásához az általános szabályok szerinti adóalapját veszi alapul. Saját tőke szerkezete A Takarékszövetkezet saját tőkéje 2 %-kal csökkent az előző időszakhoz viszonyítva. Az eredménytartalék 1 %-os csökkenése a ezer forint általános tartalékba való átcsoportosításából adódik. Az általános tartalékból ezer forint a veszteség mérséklésére került felhasználásra. Összességében a saját tőke ezer Ft-tal csökkent. A Takarékszövetkezet taglétszáma december 31-én 223 fő, ami az év folyamán 28 fővel csökkent és 16 fővel növekedett, a részjegy állomány ezer Ft-tal csökkent és 180 ezer Ft-tal nőtt. A tagok kizárólag természetes személyekből állnak, jogi személy tagja nincs a Takarékszövetkezetnek. A Takarékszövetkezetnek a jegyzet tőke 10 %-át meghaladó részjegy tulajdonosa nincs. Szövetkezeti Hitelintézet saját tőke összetételének változásai december 31 Változás Változás Saját tőke eleme (+;-) (%) Jegyzett tőke % Tőketartalék % Általános tartalék % Eredménytartalék % Lekötött tartalék % Értékelési tartalék % Mérleg szerinti eredmény % Hátrasorolt kötelezettségek % Saját tőke % Általános igazgatási költségek alakulása Az elmúlt egy évet tekintve a költségek e Ft-tal csökkentek, mely 90,8 %-os teljesítést mutat. A főbb költségcsoportok vonatkozásában a személyi jellegű költségek 101,2 %-ra, az anyagjellegű költségek 78,7 %-ara és az elszámolt értékcsökkenés 73,6 %-ra teljesültek. A személyi jellegű költségek összege e Ft-tal nőt. Az év folyamán 1 fővel nőt a dolgozói létszám. Az éves átlagos statisztikai létszáma 78 fő. Az anyagjellegű költségek csökkenését a Számviteli Politika módosításából adódó számviteli elszámolások évi változása okozta. 2

4 Hitelállomány alakulása Lakossági hitelek A lakossági hitelek állományának e Ft összegű növekedése tapasztalható év végére. Ez a bázishoz viszonyítva 18 %-os növekedést jelent. Az állomány 96 %-a volt problémamentes. A problémás (átlag alatti, kétes és rossz minősítésű) hitelállomány aránya a portfolión belül jelentősen csökkent. Az állománynövekedést és a portfoliójavulást befolyásolta az értékesített fogyasztási és lakáscélú jelzáloghitelek relatív magas ügyletszáma és a hátralékkezelés hatékonysága. A minősített állomány a bázishoz viszonyítva 2 %-kal csökkent. Vállalkozói hitelek A vállalkozói hitelek folyósításának növekvő intenzitása eredményezte, hogy az állomány csökkenése az év közepére megtorpant és növekvő pályára állt. A vállalkozói hitelállomány, így az év végére 11%-al gyarapodott, összegszerűen Ft-tal bővült. A problémamentes állomány 26 %-kal emelkedett a nyitó állományhoz viszonyítva. A vállalkozói hitelállomány 73 %-a problémamentes, mely 9%-kal magasabb, mint 2015 év végén. A különfigyelendő állomány csökkent 1 %-kal, míg az átlag alatti minősítésű hitelállomány 3%-kal ( e Ft-tal) csökkent. A kétes állomány arányát tekintve változatlan maradt, viszont a rossz minősítésű hitelek állománya 2 %-kal csökkent. A problémás hitelek minősített állomány változása 46 %. A problémás hitelek állományi csökkenését az intenzív hitelezés révén elért portfólió frissülés eredményezte. Minősítés A hitelállomány minősítése az Integrációs Szervezet Igazgatósága által jóváhagyott a Takarékszövetkezet által implementált Monitoring -, Eszközértékelési -, Értékvesztés-elszámolási -, és Céltartalék-képzési Szabályzat és a Fedezetértékelési Szabályzatban foglaltak rögzítése szerint történt. A hátralékos vállalkozói hitel adósokra vonatkozó egyedi értékvesztés és veszteségszámítást a től hatályos K3.1. számú mellékletben foglaltak alapján készítettünk el. A hitelállomány a 2015 évi bázishoz viszonyítva e Ft-tal növekedett, mely 13%-os állománynövekedést jelent. A problémamentes állomány a teljes hitelállomány 82%-át teszi ki, ami a portfólió javulását jelzi. A problémás hitelek állományi csökkenéséhez a végrehajtási eljárásokból történő megtérülések, valamint a hátralékos napok számának csökkenése járult hozzá. Ez a tendencia érvényesül a többi követelésminősítési kategória esetében is. A különfigyelendő állomány a teljes hitelállományon belül az egy évvel korábbi 15%-ról 13%- ra csökkent, az átlag alatti kategóriánál ez a változás 2 százalékpontos, a kétes esetében 1 százalékpontos, a rossz minősítésű ügyletek esetében pedig 2 százalékpontos csökkenést jelentett. Az egyedi minősítésű hitelek esetén a hitelek fedezetének nagyságát figyelembe véve készítettük el a veszteségszámítást, a veszteségszámítás szerinti értékvesztés képzés megtörtént. A fedezetek értékét a fedezet értékelési szabályzatban rögzített előírások alapján vettük figyelembe. Értékvesztés A teljes hitelportfolióra megképzett értékvesztés e Ft-tal csökkent, mely 28 % értékvesztés változást jelent a december 31-i állományhoz viszonyítva. A problémás hitelek értékvesztés állománya e Ft-tal csökkent. A problémás hitelek értékvesztés fedezettsége 72 %, mely a bázishoz viszonyítva 14 %-kal emelkedett. A problémás hitelekre megképzett értékvesztés csökkenést jelentősen befolyásolta az Igazgatóság engedélyével kivezetett két deviza hitel továbbá az eladott hitelek értékvesztésének felszabadítása. A lakossági hitelek értékvesztése a bázishoz viszonyítva e Ft-tal csökkent. A lakossági hitelek problémás állományának e Ft-os csökkenése tette lehetővé az értékvesztés felszabadítást. A problémás lakossági hitelek fedezettsége a bázishoz viszonyítva 5 %-kal emelkedett, a megképzett értékvesztés fedezi a valószínűsíthető veszteséget. A vállalkozói hitelállományra megképzett értékvesztés bázishoz viszonyítva 29 %-kal csökkent. A problémás vállalkozói hitelállomány jelentősen csökkent, ez tette lehetővé az értékvesztés felszabadítást. A problémás hitelek állomány csökkenését nagymértékben befolyásolta a hitelek eladása és a deviza hitelek kivezetése. A hitelállomány értékvesztés fedezettsége 6 %, mely 4%-al alacsonyabb a bázis vállalkozói hitelállomány fedezettségével. A problémás vállalkozói hitelállomány fedezettsége a bázishoz viszonyítva 13 %-kal emelkedett. Nemteljesítő kitettség A portfolióban a 90 napon túli hátralékos állomány a bázishoz viszonyítva 28 darabbal csökkent, az állomány összegszerűen e Ft összegű csökkenést mutat. A hátralékos állományból a lakossági 90 3

5 napon túl nem teljesítő hitelek állományának összege e Ft, a vállalkozói nem teljesítő hitelek állománya pedig e Ft tőkeösszegű. A bruttó hitelállományhoz viszonyított mutató értéke 1,74 %-kal csökkent a bázishoz viszonyítva. A 90 napon túli hátralékos állományra e Ft összegű értékvesztés képzés történt. A 90 napon túl lejárt hitelek aránya az összes bruttó hitelállományhoz viszonyítva 7,48 %. Az Integrációs szervezet által elvárt arány 12 %-os, a portfolióban nyilvántartott 90 napon túli hátralékos állomány az elvárt mérték alatt van. A 90 napon túli állomány lefedettsége 11,5 %-kal csökkent. A hátralékos állományból a lakossági 90 napon túl nem teljesítő hitelek állományának összege e Ft, a vállalkozói nem teljesítő hitelek állománya pedig e Ft tőkeösszegű. A mérlegforduló napi állományhoz képest a 90 napon túli lakossági állomány e Ft-tal, a vállalkozói állomány pedig e Ft-tal csökkent. A 90 napon túl lejárt hitelek aránya az összes bruttó hitelállományhoz viszonyítva 7,48 %. A 90 napon túli hátralékos állományra e Ft összegű értékvesztés képzés történt. A nem teljesítő állományra képzett értékvesztés a bázishoz képest mind lakossági szegmens esetén, mind a vállalkozó szegmens vonatkozásában csökkent, mindösszesen e Ft összeggel. A 90 napon túli lejárt hitelállomány a bázisidőszakhoz viszonyítva e Ft-tal, mintegy 8%-al csökkent. A különfigyelendő 90 napon túli állomány a bázishoz viszonyítva e Ft-tal emelkedett, mely 84 %-os állománynövekedést jelent. Az állományra megképzett értékvesztés e Ft, a minősítési kategóriában szereplő hitelállomány a 90 napon túli lejárt hitelek 27 %-át teszi ki. Az állomány fedezettsége 7,66 % Az átlag alatti állomány e Ft-tal nőtt, az állomány fedezettsége 13,19 %. A kétes minősítésű állomány e Ft-tal csökkent. Az állomány fedezettsége 57,08 %. A rossz minősítésű állomány e Ft-al kevesebb, mint a bázis állomány. Az állomány fedezettsége 81,32 %. Az átlagalatti, kétes, rossz minősítésű állomány e Ft-tal csökkent az év végére. Az állománycsökkenést nagymértékben befolyásolták a hitel eladások és hitel kivezetések. Devizahitelek A i deviza hitel állomány 289,38 Ft/CHF MNB középárfolyammal került kimutatásra, a i MNB középárfolyam 289,41 Ft/CHF. A két árfolyam közötti különbözet nem számottevő. A deviza hitelállomány jelentős csökkenését két jelentős összegű vállalkozói devizahitel kivezetése okozta illetve az EURO folyószámlahitel kihasználtságának változása befolyásolta. A portfolióban egy EUR folyószámla hitelkeret szerződést tartunk nyilván. A hitelkeret összege EUR. A hitelkeretből én ,83 EUR volt kihasználva. A hitel problémamentes minősítésű. A forintosított átstrukturált deviza hiteleket a forintosítás után is átstrukturált hitelként tartjuk nyilván, a minősítésük a szabályzatban rögzítettek szerint történt. Jelenleg 7 darab deviza kölcsönt tartunk nyilván a portfoliónkban, melyből 1 darab EUR, 6 darab ,11 CHF összegben. Az állomány minősítése alapján problémamentes 3 darab hitelszerződés, 2 darab hitelszerződés külön figyelendő, 1 darab szerződés pedig átlag alatti minősítésű. Átstrukturált hitelek Az átstrukturált hitelek darab száma a bázishoz viszonyítva 11 darabbal csökkent. Az átstrukturált állomány e Ft-tal csökkent évvégére. Az átstrukturálás időpontjától 180 illetve 365 napja nap hátralékkal nem rendelkező hiteleket a negyedéves minősítés alkalmával átsoroljuk a problémamentes kategóriába. A hitelállományból én 75 db forint hitel, 2 darab deviza hitel az átstrukturált. A portfolióban 2 darab halasztott szerződést tartunk nyilván, ahol az ügyfelek tőketörlesztés halasztást kértek. Az adósok fizetési késedelme esetén a Központi Hitelinformációs Rendszerből lekérjük az adatokat, hogy tájékoztatást kapjunk más pénzintézetnél lévő követelésük alakulásáról. A tárgyalások során az esedékes kamat, kezelési költség és egyéb díj beszedésére törekszünk. A korábban szerződés módosított hitelek ismételt hátraléka esetén többszöri áthidaló megoldást javaslunk, engedélyezünk a törlesztési hajlandóságot mutató ügyfeleink számára. Jelenleg 77 db átstrukturált hitelszerződés található a hitelállományban e Ft összegben. Az 4

6 átstrukturált deviza hitelek állománya e Ft, az átstrukturált állomány 18,61 %-a deviza hitel. Portfolió összetételét az alábbi táblázat szemlélteti: Portfolió Index / Bruttó hitelállomány ,35% Problémamentes bruttó állomány ,70% Különfigyelendő bruttó állomány ,48% Átlag alatti bruttó állomány ,13% Kétes bruttó állomány ,10% Rossz bruttó állomány ,96% Értékvesztés ,86% Értékvesztés /Összes bruttó állomány 7,14% 4,53% 63,40% Problémamentes / összes bruttó állomány 73,85% 81,89% 110,90% Problémás / összes bruttó állomány 11,21% 5,65% 50,40% Betétállomány alakulása A Takarékszövetkezet betétállománya évben 0,6%-os, összességében 54,5 millió Ft-os emelkedést mutat. Ez kifejezetten jó adatnak értékelhető, tekintve, hogy a teljes bankszektorban, így a Takarékszövetkezeti integrációban is folyamatos csökkenést mutatnak a betéti állományok, amelyek oka a rekord alacsony szinten lévő betéti kamatok. A befektetési termékek iránti kereslettel könnyebben növelhető a befektetési üzletág állománya, (elsősorban állampapír oldalon), de ezzel együtt nehezen tartható a betéti állomány növekedése. Év közben több mint 1 milliárd forint állományi csökkenés is volt tapasztalható, hasonlóan az előző évekhez képest. Ennek oka 2016-ban is a mezőgazdasági profillal rendelkező ügyfélkör forráskivonása, amely minden év ezen időszakában az elvégzendő munkálatokat finanszírozza. Az év utolsó negyedévében pedig a terményértékesítések után járó árbevételek, valamint az MVH által kiutalt agrártámogatások növelik meg újra a betéti állományt, 2016-ban kis mértékben a nyitó állomány szintje fölé. Befektetési üzletág alakulása évben a teljes befektetési állomány 513,6 millió Ft-tal növekedett, amely igen jelentős, tekintve, hogy a Takarékszövetkezet betét állomány is növekedést mutatott. Az állománynövekedésben bőven maradt még potenciál, azonban az értékesítések során tekintettel kell lenni a Takarékszövetkezet likviditására, valamit jövedelmezőségére is. Az állampapírok 34,5%-kal növekedtek, amelyek elsősorban az féléves és éves kamatozó kincstárjegy állományok növekedésének köszönhetők. A befektetési alapoknál 35,5%-os növekedés történt, amely elsősorban a Magyar Posta Takarék Ingatlan alap állománynövekedésének köszönhető, azonban 2016-ban számos egyéb befektetési alap értékesítés is elindult (pl: Magyar Posta Takarék Harmónia vegyes alap) Hitelfolyósítás és hitelállomány alakulása évben tervezett hitelfolyósítási tervszámok a valós potenciálnál jóval nagyobb növekedést irányoztak elő a Takarékszövetkezet számára, az előző évhez képest 263%-kal kellett volna a kihelyezést növelni. Ennél fogva a tervezett szintet csupán 57,5%-ra sikerült teljesíteni, azonban ez a teljesítés is azt jelenti, hogy a kihelyezett hitelek volumene 2016-ban így is az előző évhez képest 51%-kal növekedett. A Takarékszövetkezet bruttó hitelértékesítése 2016-ban millió Ft volt, amely számok a Takarékbank felé a heti üzletirányítási jelentésben is lejelentésre kerültek. A továbbiak szereplő kimutatások alapjai a továbbított bruttó hitel kihelyezési adatok. Lakossági hitelek értékesítésének alakulása 5

7 Lakossági ügyfelek részére 548 db hitel került értékesítésre a Takarékszövetkezet 12 kirendeltségén 2016 évben, az alábbi táblázat szerinti volumenekben. Bruttó lakossági hitelszerződések 2016-ban termékcsoportok Lakossági folyószámlahitel (értékesítés, keret emelés) Fogyasztási hitelek Jelzáloghitelek Összes lakossági hitel összeg Ft Ft Ft Ft Lakossági hitelek tekintetében igen jelentős értékesítési volumen volt jellemző egész évben fogyasztási hitelek területén, amely egyrészt a növekvő keresletnek, másrészt a Takarékszövetkezet aktív értékesítési tevékenységének köszönhető. Ezen a területen a kitűzött tervszámokat sikerült elérni, sőt túl is teljesíteni azokat. Jelzáloghitel értékesítési oldalon a CSOK és a hozzá kapcsolódó támogatott lakáshitelek nem hozták azt a mértékű értékesítés növekedést, amelyre számítottunk. Ennek elsődleges oka, hogy a Takarékszövetkezet működési területén nagyon kevés családi ház építkezés indult el 2016-ban, új építésű társasházi lakások pedig nem álltak rendelkezésre a program indulásakor, sőt 2016-ban egyetlen ilyen építkezés sem indult el a településeinken. Ezen felül az alacsony piaci értékű használt lakásokhoz kapcsolódó CSOK szerződések mellett felmerült lakossági finanszírozási igények olyan kis összegűek voltak, amelyeket több esetben is személyi kölcsön típusú termékkel tudtunk kielégíteni. Ez ugyan pozitívan hatott a személyi kölcsön állományok növekedésére, valamint a Takarékszövetkezet jövedelmezőségére, azonban kis mértékben negatív hatást gyakorolt a jelzáloghitelek értékesítési számaira. Jelentős hatást gyakoroltak az értékesített állományokra a hitelkiváltás céljára nyújtott hitelek, amelyek elsősorban a szabad felhasználású hiteleknél jelentkeztek. További pozitívum volt a Takarékbank által kidolgozott Takarék Otthon hitel nevű központi termék, amely a lakásvásárlások során felmerült igényeket volt hivatott lefedni. Vállalkozói hitelek értékesítésének alakulása évben 193 db vállalkozói típusú hitelügylet került szerződéskötésre a Takarékszövetkezet kirendeltségein, az alábbi táblázat szerinti volumenekben: Bruttó vállalkozói és egyéb szervezetek hitelszerződései 2016-ban termékcsoportok NHP hitelek Előfinanszírozási hitelek Folyószámlahitel típusú hitelek Agrár Széchenyi kártya folyószámlahitel Széchenyi Kártya folyószámlahitel Saját konstrukciós folyószámlahitel Egyéb beruházási és forgóeszközhitelek Összes lakossági hitel összeg Ft Ft Ft Ft Ft Ft Ft Ft A vállalkozói, alapítványi és egyesületi ügyfelek részére folyósított hitelügyletek volumene meghaladta a 1,5 milliárd Ft-ot 2016-ban. Az szerződéskötése 51%-a folyószámlahitel jellegű termékekhez kapcsolódik, 49%-a pedig egyéb beruházási, forgóeszköz vagy előfinanszírozási hitelekhez. A folyószámlahitelek értékesítési volumenének növekedés nagyon fontos tényezője lehet a jövőben a Takarékszövetkezet jutalékbevételének alakulásában, ugyanis a legtöbb ilyen jellegű termék nem csupán a hitelállomány növeli, hanem jelentős számlaforgalmat, közvetve pedig jelentős számlaforgalmi jutalékbevételt is generál. Ezen termékek hatása az állományra azonban mindig is kisebb mértékű, mint egyéb hiteleké, tekintve hitelkeret jellegüket. 6

8 Az utóbbi években lecsökkentek az előfinanszírozási hitelek értékesítései, amelyek egyrészt köszönhetők az uniós források visszatartásának, és számos pályázati kiírás időbeli csúszásának, másrészt számos ügyfelünk is előtérbe helyezte az előfinanszírozási termékek helyett a folyószámlahitel jellegű termékeket. A kihelyezett hitelek 60,1%-ban kerültek egyéni vállalkozásokhoz és őstermelőkhöz, míg 39,9%-ban társas vállalkozásokhoz illetve szövetkezetekhez, egyéb szervezetekhez. Hitelállomány alakulása A Takarékszövetkezet hitelállománya 2016 évben 13,3%-kal növekedett, összesen 610 millió Ft összegben. A tervezett szintet nem sikerült elérni, amely 45%-os állományi növekedést határozott meg egy év alatt. Hitelállomány alakulása 2016-ban ,3%-os növekedés A január havi állományi csökkenést elsősorban a hitelkihelyezés hiánya okozta, azonban a februártól elindult jelentősebb volumenű értékesítés hatására az év során folyamatosan növekedtek az állományok. Hitelállományok alakulása hiteltípusonként Hitel típusok Állomány (MFt) db Állomány (MFt) db Állomány (MFt) Változás db % Lakossági fogyasztási hitel (jelzálog nélkül) 264, , , ,1% Lakossági lakáscélú jelzálog hitel 208, , , ,7% Lakossági szabadfelhasználású jelzálog hitel 1 042, , , ,7% Lakossági hitelkártya és folyószámlahitel - keretek 181, , , ,5% Lakossági hitelkártya és folyószámlahitel - igénybevétel 108, , , ,8% Lakossági hitelállomány összesen 1 624, , , ,8% Vállalati és Egyéni vállalkozói folyószámlahitel - keretek 1 081, , , ,0% Vállalati és Egyéni vállalkozói folyószámlahitel - igénybevétel 655, , , ,0% Vállalati és Egyéni vállalkozói egyéb hitel 2 172, , , ,7% Vállalati hitelállomány összesen 2 828, , , ,2% A fenti kimutatásból látható, hogy a Takarékszövetkezet valamennyi mért szegmensben állománynövekedést tudott felmutatni az elmúlt egy évben. A szabad felhasználású jelzáloghitelek területén ugyan csökkenés tapasztalható, azonban a lakáscélú jelzáloghiteleknél jelentős mértékű állományi növekedés valósult meg, így összességében a jelzáloghitelek állománya összességében 194,8 millió Ft-tal, arányát tekintve pedig 15,6%-kal növekedett. A fogyasztási hitelek állománya 45%-os emelkedést mutat, amely a legjelentősebb növekedés a termékcsoportokon belül. A folyószámlahitelek állomány pedig mind szerződött összegben, mind pedig 7

9 kihasznált állományban szintén növekedést mutatott. Összességében a lakossági hitelek állománya 19,8%-kal haladta meg az év eleji nyitóállomány szintjét, köszönhetően a évben értékesített 548 db lakossági hitelnek. A vállalkozói hitelek tekintetében (önkormányzatok, egyéb szervezetek és alapítványok hitelei nélkül) a legjelentősebb állományi növekedést a folyószámlahitel típusú ügyletek állományának növekedés érte el, szerződött összegben 48%-ot, míg kihasznált hitelállományban 35%-ot. További 2,7%-kal növekedtek az egyéb hitelek állományai is, amelyekkel együtt a vállalkozói hitelállomány 10,2%-kal haladta meg a nyitóállomány szintjét. A Takarékszövetkezet beruházási költségeinek alakulása A 2016-ös gazdasági évben e Ft értékű új tárgyi eszköz került beszerzésére, melyből e Ft üzembe helyezésére került sor amelynek pénzügyi teljesítése évben megtörtént. A következő gazdasági évre áthúzódó beruházás 601 e Ft. Összefoglaló Megállapíthatjuk, hogy jelen piaci környezetben a takarékszövetkezetek lassú, de biztos leépülésre vannak kárhoztatva. Az evolúciós fejlődésük során kialakult vállalati kultúra, üzleti szemlélet képtelen hosszútávon finanszírozni már a működési költségeket is. Azonban léteznek kitörési pontok, amelyekkel át lehet hidalni és új pályára lehet terelni ezt a helyzetet. Ahhoz azonban, hogy a lehetőségeket üzleti eredménnyé lehessen konvertálni, elengedhetetlenek alapvető változtatások. Ez érinti az üzleti megközelítést, a kereskedelmi szemlélet gyökeres megváltoztatását, a munkafolyamatok hatékonyabb, és költségkímélőbb átszervezését. Szövetkezeti hitelintézetünk továbbra is nyitott e tekintetben, hogy a békés megyei takarékszövetkezet fúziójával egy optimális üzemméretű hitelintézet jöjjön létre, amely képes megfelelni a Takarékban kereskedelmi elvárásainak. Azt gondoljuk, hogy csak egy út áll előttünk, egy tudatos építkezés, az egyesített erőforrások bázisán. Koncepciózus fejlesztések szemléletben, munkaszervezésben, szervezeti felépítésben, értékesítési kultúrában. Egy értékesítő hálózat kialakítása, mely képes önállóan, stabilan működni a piacon, eredményes partnere a Takarékbanknak, méltó versenytársa a kereskedelmi bankoknak. Mérleg fordulónapja után bekövetkezett lényeges esemény A Gádoros és Vidéke Takarékszövetkezet évben egyesülési folyamatba kezd, melyet november 30-ig kíván befejezni március 1-jén a Gádoros és Vidéke Takarékszövetkezet, az Endrőd és Vidéke Takarékszövetkezet, a Kondorosi Takarékszövetkezet a Szarvas és Vidéke Körzeti Takarékszövetkezet, a Szeghalom és Vidéke Takarékszövetkezet egy szándéknyilatkozatot írt alá egyesülés tárgyában. A szövetkezeti hitelintézet vezető testületei és ügyvezetői a szövetkezeti hitelintézetek stabilitása, fejlődése, piaci részesedése és hatékonyságának növelése, valamint munkavállalói számára stabil munkahelyek megőrzése céljából üzleti alapon történő, később kidolgozott feltételek szerinti, cégjogi értelemben vett egyesülésben érdekeltek. Ennek érdekében szükségesnek ítélik egy olyan regionális jogutód Szövetkezeti Hitelintézet- egységes névvel, új arculattal- létrehozását, amely tőkéjének nagyságából következően biztonságosabb, jobban ellenáll a piaci kihívásoknak, s hosszú távon biztosítani képes a prudenciális tőkekövetelményeknek történő egyedi megfelelést, illetve a jogszabályi feltételrendszerhez való alkalmazkodást. 8

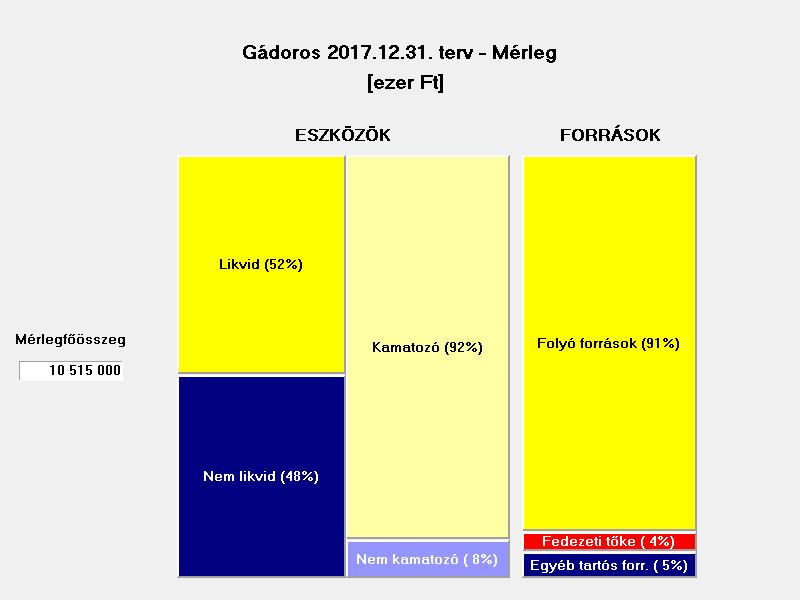

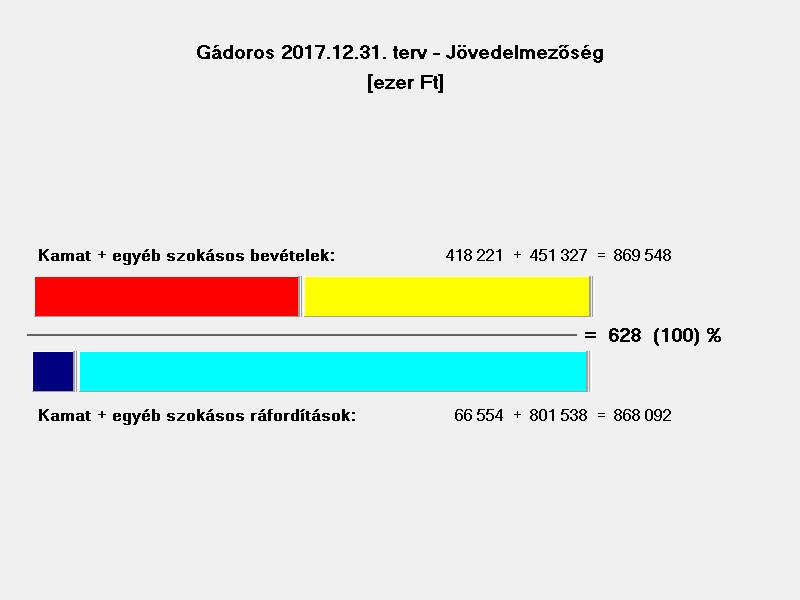

10 A Takarékszövetkezet évi terv és üzletpolitikai célkitűzései A Gádoros és Vidéke Takarékszövetkezet 2017 évi mérleg és eredmény tervének meghatározásánál folytatja a hitelezési tevékenység fellendítését Takarékbankos konstrukciók, saját és refinanszírozott állományok -, növelését tűzte célul. A passzív üzletág terén a Takarékszövetkezet új ügyfelek szerzését, a lakossági-, vállalkozói és önkormányzati számlák számának jelentős növekedésével számol. Kiemelt feladatként kezeli a befektetési üzletág fejlesztését és az egyéb jutalékbevételt eredményező tevékenységek erősítését. A tervezett ezer forint adózás előtti eredmény megvalósításához figyelembe vettük a jelenlegi hitelportfólió várható alakulását, a tervezett hitelfolyósításokat, az irányadó kamatlábak várható alakulását és az ismert adóterheket. A 2017 évi költségtervnél 3,9 %-os költségnövekedéssel számoltunk, ami e Ft-ot költségnövekedést eredményez. Az általános igazgatási költségek vonatkozásában 7,6 %-os a növekedés mértéke, az értékcsökkenés vonatkozásában 10,5 %-os (2 028 e Ft) csökkentés és a személyi jellegű költségeknél 2,8 %-os (7 380 e Ft) növekedés a 2017 évi minimálbér és garantált bérminimum emelése miatt. RÉSZLETES ÉRTÉKELÉS Bevételarányos jövedelmezőség kamatbevétele: ezer Ft, kamatráfordítása: ezer Ft, így nettó kamatjövedelme: ezer Ft összes bevétele: ezer Ft, összes ráfordítása: ezer Ft, így adózás előtti eredménye: ezer Ft; nyereségadó: 146 ezer Ft, adózott eredmény: ezer Ft. A kamat és kamatjellegű bevételek tervezésénél az állományok növekedésével, az irányadó kamatlábak (jegybanki alapkamat, BUBOR) szinten tartásával számoltunk. Nagy hangsúlyt fektetünk a jelenleg nem kamatozó (30 napos és azt meghaladó hátralékkal rendelkező) hitelállomány kezelésére. A kamatráfordítások csökkenésével számolunk a lekötött betétek csökkenése, a betétállomány kismértékű növekedése, szerkezeti változása miatt. A lekötött betét helyett a számlán tartandó állomány növelése a célunk (olcsó pénz), mely a jutalék bevétel növelésének is az egyik forrása. Jutalékeredmény teljesítése érdekében a számlás ügyfeleink igénybevett szolgáltatásait kell növelni. Valamint a megbízásos tevékenységek, mint biztosítási és fundamenta lakáskassza, befektetési termékek értékesítésének jutalékbevétel növelése a cél. 4,1 %-os jutalékbevétel növekedést terveztünk, mely ezer forint bevételt jelent. A bevételarányos nettó kamatjövedelem, vagyis a hitelközvetítés jövedelmezősége nagyon magas (84,09 %); a bevételarányos adózott eredmény, vagyis a teljes hitelintézeti tevékenység jövedelmezősége alacsony (0,15 %). Eszközarányos jövedelmezőség A kamatozó eszközök könyv szerinti értéke ezer Ft, a nettó kamatjövedelem ezer Ft, az eszközarányos nettó kamatjövedelem tehát 3,66 %, vagyis magas. A hitelezők és tulajdonosok által finanszírozott összes eszköz: ezer Ft, amelynek összes hozama (fizetett kamat + adózott eredmény): ezer Ft. A jövedelmezőséget kifejező eszközarányos kamat és adózott eredmény tehát: 0,65 %, ami nagyon alacsony. Tőkemegtérülés 9

11 A tulajdonosok által befektetett tőke ( ezer Ft) megtérülését kifejező saját tőkére jutó adózott eredmény: 0,27 %, azaz problematikus, alacsony. A mutató dinamikája, vagyis éves változása azonban 0,89 %, tehát jó. A Takarékszövetkezet: adózott eredménye ezer Ft, ebből: 146 ezer Ft értékkel növeli általános tartalékát, ezer Ft tárgyévi eredményt forgat vissza. Likviditás A likvid eszközök (pénzeszközök + az éven belüli lejáratú értékpapírok és követelések) könyvszerinti értéke ezer Ft; a folyó forrásoké ezer Ft. A likviditási mutató: 0,58 %. Ez az érték a hitelintézetek speciális működési sajátosságait figyelembe véve elfogadható. A szabad forrásainkat bankközi betétbe és állampapírokba helyezzük el, mely tervezésénél ezer forint csökkenéssel számoltunk, a hitelállomány növelése miatt. Eszközminőség A hitelintézetek törvény kötelezi, hogy problematikussá vált követeléseik után megfelelő céltartalékot képezzenek, illetve hogy követeléseik és befektetett pénzügyi eszközeik után értékvesztést számoljanak el. Ezért az eszközök minősége a képzett céltartalék és az elszámolt értékvesztés mértékéből jól megbecsülhető. Magas bruttó hitelállomány növekedést terveztünk 18,9 % ( ezer forint), mellyel főleg a KKV szektort kívánjuk megcélozni, mezőgazdasági (Előfinanszírozási és Gazdakártya hitelek) és egyéb vállalkozói hitelek folyósításával (Széchenyi kártya, NHP stb.). Az NHP-s hitelek bevételteremtő képessége alacsony (2,5 %), de ezt az új ügyfélnek értékesíthető egyéb termékek jutalékbevétele ellensúlyozza. Lakossági ügyfeleink vonatkozásában a folyószámla, személyi és a jelzáloghitelek folyósítása a cél. A 2017 évi folyósítási tervünk ezer forint. Tőkeellátottság A hitelintézetek működési biztonságát legkoncentráltabban a tőkemegfelelési mutató fejezi ki. Tárgyidőszaki értéke 9,98 %. A Saját tőke értéke: ezer Ft. A Mérlegfőösszeg: ezer Ft. A Takarékszövetkezet tőkeellátottsága, tehát a Saját tőke és a Mérlegfőösszeg aránya: 4,59 %, ami nagyon alacsony. A Takarékszövetkezet évek között jelentős tőkevesztést szenvedett egy deviza swap ügylet következtében. Az elmúlt évi eredmény is még negatív volt, de nem olyan mértékű, mint korábban évre már kis mértékű tőkenövekedéssel számolunk (pozitív eredmény alapján). Költségek A működési költségek 3,9 %-os növekedésével terveztük A személyi jellegű költségeknél 2,8 %-os (7 380 e Ft) növekedést terveztünk, mely a 2017 évi minimálbér és garantált bérminimum emelése és a bérfeszültség elkerülése miatti kisebb mértékű bérkiigazítás okoz. Az egyéb anyagjellegű és informatikai költségeknél 7,6 %-os növekedéssel terveztünk. Ezen tételek tervezésénél a banki közös költségeket is figyelembe vettük. Az immateriális javak és tárgyi eszközök elszámolt értékcsökkenését 89,45 %-os teljesítésre terveztük, mely azt jelenti, hogy 2017 évre nem tervezünk nagyobb volumenű beruházás megvalósítást. 10

12 11

13 12

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2014 ÉVI ÜZLETI JELENTÉSE

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2014 ÉVI ÜZLETI JELENTÉSE Zsibrita Lászlóné elnök-ügyvezető sk. Nádai Árpádné ügyvezető sk. A Takarékszövetkezet 2014. évi üzleti jelentése 2013 végén befejeződött

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2014 ÉVI ÜZLETI JELENTÉSE Zsibrita Lászlóné elnök-ügyvezető sk. Nádai Árpádné ügyvezető sk. A Takarékszövetkezet 2014. évi üzleti jelentése 2013 végén befejeződött

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

Mérleg Eszköz Forrás

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken)

") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

MAGYAR VIDÉK HITELSZÖVETKEZET

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2013 ÉVI ÜZLETI JELENTÉSE

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2013 ÉVI ÜZLETI JELENTÉSE A Takarékszövetkezet 2013. évi üzleti jelentése A Takarékszövetkezeti Integráció jelentős változásokon ment keresztül a 2013-as esztendő

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2013 ÉVI ÜZLETI JELENTÉSE A Takarékszövetkezet 2013. évi üzleti jelentése A Takarékszövetkezeti Integráció jelentős változásokon ment keresztül a 2013-as esztendő

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

Környe-Bokod Takarékszövetkezet Statisztikai számjel: 10044874-6419-122-11. MÉRLEG 2014. év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

. melléklet a /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

. melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ - MÉRLEG 2014.12.31.

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

MÉRLEG. KSH: 10047808-6419-122-05 Cg.:05-02-000250 Boldva és Vidéke Takarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Az UniCredit Jelzálogbank Zrt évi Éves Gyorsjelentése

Az UniCredit Jelzálogbank Zrt. 2006. évi Éves Gyorsjelentése Az UniCredit Jelzálogbank Zrt. (korábbi cégnév: HVB Jelzálogbank Zrt., továbbiakban: Jelzálogbank) törvényi kötelezettségének eleget téve ezúton

Az UniCredit Jelzálogbank Zrt. 2006. évi Éves Gyorsjelentése Az UniCredit Jelzálogbank Zrt. (korábbi cégnév: HVB Jelzálogbank Zrt., továbbiakban: Jelzálogbank) törvényi kötelezettségének eleget téve ezúton

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Magyar Kockázati és Magántőke Egyesület. 1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

Kiegészítő melléklete

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

Az UniCredit Jelzálogbank Zrt évi Éves Gyorsjelentése

Az UniCredit Jelzálogbank Zrt. 2007. évi Éves Gyorsjelentése Az UniCredit Jelzálogbank Zrt. (továbbiakban: Jelzálogbank) törvényi kötelezettségének eleget téve ezúton tájékoztatja Tisztelt Jelzáloglevél

Az UniCredit Jelzálogbank Zrt. 2007. évi Éves Gyorsjelentése Az UniCredit Jelzálogbank Zrt. (továbbiakban: Jelzálogbank) törvényi kötelezettségének eleget téve ezúton tájékoztatja Tisztelt Jelzáloglevél

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

E R E D M É N Y K I M U T A T Á S I. (függőleges tagolás)

") KSH: 10043433 6419 122 04 Cg.: 04-02-000216 Gádoros és Vidéke Takarékszövetkezet E R E D M É N Y K I M U T A T Á S I. (függőleges tagolás) (adatok: ezer Ft-ban) S. sz. M e g n e v e z é s 2012.év 2013.év

KSH: 10043433 6419 122 04 Cg.: 04-02-000216 Gádoros és Vidéke Takarékszövetkezet E R E D M É N Y K I M U T A T Á S I. (függőleges tagolás) (adatok: ezer Ft-ban) S. sz. M e g n e v e z é s 2012.év 2013.év

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

A felügyelő bizottság jelentése a 2005. évi éves beszámolóról

Budapesti Ingatlan Hasznosítási és Fejlesztési Rt. -------------------------------------------------- 133 Budapest, Polgár u. 8-1. A felügyelő bizottság jelentése a 25. évi éves beszámolóról Budapest,

Budapesti Ingatlan Hasznosítási és Fejlesztési Rt. -------------------------------------------------- 133 Budapest, Polgár u. 8-1. A felügyelő bizottság jelentése a 25. évi éves beszámolóról Budapest,

Elemzés, értékelés 2017.

Adószám: 18256127-2-43 Törvényszék: 01 Fővárosi Törvényszék Bejegyző határozat száma: 16 PK.60914/2001/1 Nyilvántartási szám: 01/01/86227 1212 Budapest, Zsolnai utca 28 2017. Fordulónap: 2017. december

Adószám: 18256127-2-43 Törvényszék: 01 Fővárosi Törvényszék Bejegyző határozat száma: 16 PK.60914/2001/1 Nyilvántartási szám: 01/01/86227 1212 Budapest, Zsolnai utca 28 2017. Fordulónap: 2017. december

TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ

ZALA TAKARÉKSZÖVETKEZET 8900 ZALAEGERSZEG, DÍSZ TÉR 7. Cg.: 20-02-050052 TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ 2017. MÉRLEG EREDMÉNYKIMUTATÁS KSH: 10081970-6419-122-20 Cg.: 20-02-050052 Zala Takarékszövetkezet

ZALA TAKARÉKSZÖVETKEZET 8900 ZALAEGERSZEG, DÍSZ TÉR 7. Cg.: 20-02-050052 TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ 2017. MÉRLEG EREDMÉNYKIMUTATÁS KSH: 10081970-6419-122-20 Cg.: 20-02-050052 Zala Takarékszövetkezet

ÜZLETI TERV. Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. HUF Önerő mértéke

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

2011.01.01-2011.06.30. Befektetői kapcsolattartó: Nemes Attila, IT elnök. TvNetWork Telekommunikációs Szolgáltató Nyilvánosan Működő Részvénytársaság

Társaság neve: TvNetwork Nyrt. Telefon: 890-2001 Társaság címe: 1138 Bp., Váci út 168/A Telefax: 890-1590 Ágazati besorolás: Távközlés E-mail cím: tozsde@tvnetwork.hu Beszámolási időszak: 2011.01.01-2011.06.30.

Társaság neve: TvNetwork Nyrt. Telefon: 890-2001 Társaság címe: 1138 Bp., Váci út 168/A Telefax: 890-1590 Ágazati besorolás: Távközlés E-mail cím: tozsde@tvnetwork.hu Beszámolási időszak: 2011.01.01-2011.06.30.

OTP Bank Rt évi Auditált Konszolidált IAS Jelentés

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Egyszerűsített éves beszámoló mérlege "A" változat

Adószám: Cégbíróság: Cégjegyzék szám: 12067778-2-43 Fővárosi Törvényszék Cégbírósága 01-09-462002 Kun Hulladék Korlátolt Felelősségű Társaság 1211 Budapest, Szállító utca 6 Egyszerűsített éves beszámoló

Adószám: Cégbíróság: Cégjegyzék szám: 12067778-2-43 Fővárosi Törvényszék Cégbírósága 01-09-462002 Kun Hulladék Korlátolt Felelősségű Társaság 1211 Budapest, Szállító utca 6 Egyszerűsített éves beszámoló

Zuglóiak Egymásért Alapítvány Budapest, Pétervárad u év Éves beszámoló

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Konszolidált Éves Beszámoló

Budapest Bank Rt. és leányvállalatai Konszolidált Éves Beszámoló 2001. december 31. Budapest, 2002. április 26. Richard Pelly a vállalkozás vezetoje KONSZOLIDÁLT MÉRLEG Eszközök (aktívák) 2001. Adatok

Budapest Bank Rt. és leányvállalatai Konszolidált Éves Beszámoló 2001. december 31. Budapest, 2002. április 26. Richard Pelly a vállalkozás vezetoje KONSZOLIDÁLT MÉRLEG Eszközök (aktívák) 2001. Adatok

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

Éves Beszámoló. Budapest Bank Rt december 31. Budapest Bank Rt. Budapest Bank Csoport. Budapest, március 24.

Budapest Bank Csoport Budapest Bank Rt. Éves Beszámoló 2002. december 31. Budapest, 2003. március 24. Richard Pelly a vállalkozás vezetoje Budapest Bank Csoport Statisztikai számjel: 10196445652111401

Budapest Bank Csoport Budapest Bank Rt. Éves Beszámoló 2002. december 31. Budapest, 2003. március 24. Richard Pelly a vállalkozás vezetoje Budapest Bank Csoport Statisztikai számjel: 10196445652111401

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

1. táblázat: A hitelintézetek nemteljesítő hitelei (bruttó értéken)** Állomány (mrd Ft) Arány (%)

** Állomány (mrd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT év

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT 2015. év 1 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A GSM_Forever Korlátolt Felelősségű Társaságot (9021 Győr, Kisfaludy u. 15.) a Győr-Moson- Sopron Megyei Cégbíróság 2010. augusztus

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT 2015. év 1 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A GSM_Forever Korlátolt Felelősségű Társaságot (9021 Győr, Kisfaludy u. 15.) a Győr-Moson- Sopron Megyei Cégbíróság 2010. augusztus

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

BESZÁMOLÓ. a 2014. május 23-án megtartandó Közgyűlésre

Rétköz Takarékszövetkezet Igazgatóságától 1. sz. melléklet BESZÁMOLÓ a 2014. május 23-án megtartandó Közgyűlésre 1. napirendi pont: A Rétköz Takarékszövetkezet Igazgatóságának tevékenysége, a Takarékszövetkezet

Rétköz Takarékszövetkezet Igazgatóságától 1. sz. melléklet BESZÁMOLÓ a 2014. május 23-án megtartandó Közgyűlésre 1. napirendi pont: A Rétköz Takarékszövetkezet Igazgatóságának tevékenysége, a Takarékszövetkezet

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

A HVB Jelzálogbank Rt. Gyorsjelentése

A HVB Jelzálogbank Rt. Gyorsjelentése A HVB Jelzálogbank Rt. (továbbiakban: Jelzálogbank) törvényi kötelezettségének eleget téve ezúton tájékoztatja Tisztelt jelzáloglevél tulajdonosait a társaságnál bekövetkezett

A HVB Jelzálogbank Rt. Gyorsjelentése A HVB Jelzálogbank Rt. (továbbiakban: Jelzálogbank) törvényi kötelezettségének eleget téve ezúton tájékoztatja Tisztelt jelzáloglevél tulajdonosait a társaságnál bekövetkezett

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

. melléklet a 3 /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a 3 /2013. (XII. 29.) MNB rendelethez 10. melléklet a 38/2013. (XII. ) MNB rendelethez A független biztosításközvetítő éves felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltató

. melléklet a 3 /2013. (XII. 29.) MNB rendelethez 10. melléklet a 38/2013. (XII. ) MNB rendelethez A független biztosításközvetítő éves felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltató

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

EREDMÉNYKIMUTATÁS I. (függőleges tagolás)

") EREDMÉNYKIMUTATÁS I. (függőleges tagolás) A tétel megnevezése Az előző év év(ek) Tárgyév a b d 01. 1. Kapott kamatok és kamatjellegű bevételek 2 960 398 3 526 440 02. a) rögzített kamatozású hitelviszonyt

EREDMÉNYKIMUTATÁS I. (függőleges tagolás) A tétel megnevezése Az előző év év(ek) Tárgyév a b d 01. 1. Kapott kamatok és kamatjellegű bevételek 2 960 398 3 526 440 02. a) rögzített kamatozású hitelviszonyt

Hungarian Interim Management Kft. 1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ. 2009. évről 2009. január 1-2009. december 31.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ