A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2013 ÉVI ÜZLETI JELENTÉSE

|

|

|

- Rezső Pintér

- 8 évvel ezelőtt

- Látták:

Átírás

1 A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2013 ÉVI ÜZLETI JELENTÉSE

2 A Takarékszövetkezet évi üzleti jelentése A Takarékszövetkezeti Integráció jelentős változásokon ment keresztül a 2013-as esztendő folyamán. A szektor korábbi megosztottságát (több integráció létezett) a évi Takarékszövetkezeti Integrációról szóló CIIIV számú törvény megszüntette a korábbi integrációkat (melyek közül takarékszövetkezetünk az OTIVAnak, a legnagyobb alapnak volt a tagja) és létrehozta a Szövetkezeti Hitelintézetek Integrációs Szervezetét (SZHISZ). Az átalakítás a takarékszövetkezetek Alapszabályát is módosította, ezért takarékszövetkezetünk Közgyűlést tartott án és a módosításokat deklarálta. A Szövetkezeti Hitelintézetek Integrációjáról szóló évi CIIIV számú törvény, jelentős változásokat idézett elő működésünkben. A korábban kizárólag üzleti kapcsolatot biztosító ernyőbankként működő Magyar Takarékszövetkezeti Bank Zrt. (Takarékbank) olyan jogosultságokat kapott a takarékszövetkezetek felett, amely az addigi szuveréndöntési folyamatokat korlátozta. Ilyenek például a testületi ülések, döntéshozatalok előzetes értesítési-, és vétójoga. Testületek-, vezető tisztségviselők megválasztásának előzetes engedélyezési joga, esetleg annak megakadályozása. A Takarékbank tulajdonosi összetétele az elmúlt egy esztendőben jelentős változásokon ment keresztül. A takarékszövetkezetek többségi tulajdona a Magyar Fejlesztési Bank és a Magyar Posta tulajdonszerzése után kisebbségbe szorult, majd előbbi két szervezet a tulajdonrész értékesítése mellett döntött, közel 55%-os együttes tulajdonrészét a Magyar Takarék Zrt. (MATAK) részére értékesítette. A MATAK Zrt. tulajdonosai a Magyar Fejlesztési Bank és magyar takarékszövetkezetek. Szövetkezeti hitelintézetünk tulajdonrészt szerzett a cégben. A törvény létrehozta a Szövetkezeti Hitelintézetek Integrációs Szervezetét (SZHISZ), amely a takarékszövetkezeti integráció 121 hazai szövetkezeti hitelintézetének intézményvédelmi szervezete. A Magyar Kormány az SZHISZ részére és így közvetve a takarékszövetkezetek részére a tavalyi esztendőben 136 milliárd forint tőkét juttatott, ezzel is erősítve a szektort. A Takarékbank és az SZHISZ legfontosabb célja és ezt a közelmúltban megjelent ügyfél- és tagtájékoztató is ismerteti a takarékszövetkezetek ügyfelei az ország bármely pontján egységesen korszerű pénzügyi szolgáltatásokhoz jussanak hozzá, helyben, kényelmesen tudják intézni pénzügyeiket és még nagyobb biztonságban legyenek a megtakarítások. Mindemellett a takarékszövetkezeti megtakarításokat az Országos Betétbiztosítási Alap (OBA) rendszere is védi. A törvény előírta a takarékszövetkezetek átvilágítását, amely a közös kockázatközösség létrehozásának előfeltétele. A folyamat lezajlott a mi hitelintézetünknél is az elmúlt év végén. Az átvilágítás eredménye képen e Ft többlet értékvesztés/céltartalék megképzését írta elő. Az értékvesztés képzés nem a 2013-as év vesztesége volt, hanem a megváltozott szabályozói környezet több évre visszamenőleges hatásának tudható be. A jelenlegi tőkevesztés nem okozott gondot a Takarékszövetkezet stabilitásában, a tőkemegfelelés továbbra is jó, ami azt mutatja, hogy a tevékenység eddigi végzése során mindig a biztonság, a prudens működés előtérbe. A törvényi lehetőségek korlátai között a Takarékszövetkezet mindent megtesz annak érdekében, hogy a tőkét három éven belül visszapótolja. A változások mellett, amelyek jelentős többletmunkával jártak, az üzleti tevékenységre is kellő figyelmet fordított Szövetkezetünk. Ahogyan az előző években, 2013-as évben is előre nem kalkulálható többletterhekkel is meg kellett birkózni. A tranzakciós illeték bevezetése, majd megemelése a számlavezetési kondíciók emelkedésével járt, emellett az év első négy hónapjának megfizetett illetékének a 208%-át (több mint kétszeresét) egyszeri különadó formájában is be kellett fizetnie amely, előre nem tervezett jelentős költséget jelentett. Az alábbi beszámoló tartalmából kitűnik, hogy a Takarékszövetkezet eredménytermelő képessége ez évben is rendelkezésre állt, de a megnövekedett adófizetési terhek mellett, az eredmény terhére a jogszabályi környezet változása következtében előírt értékvesztés képzést nem fedezte. A veszteség rendezésére felhasználásra került az általános tartalék, képzés nem történt. Ennek következtében ez az első év, amikor tagjaink részjegye után nem került sor osztalékfizetésre a korábbi évek gyakorlatával ellentétben. Mérlegfőösszeg alakulása A Takarékszövetkezet mérleg-főösszege december 31-vel ezer Ft, mely a bázis időszakhoz viszonyítva 12,39 %-kal növekedett, a 2013 évi tervteljesítés 108,21 %. Abszolút számban kifejezve ezer Ft növekedést jelent. Eszközök összetétele Az eszközök összetételét tekintve jelentősebb növekedés a vagyoni érdekeltségek (112,02 %), az értékpapír állomány (33,13 %), valamint a bankközi betétállományban (22,34 %) van. Az állampapírok (MÁK, DKJ, MNB kötvény) állományának és a bankközi betétek állományának növekedését a forrásoldali ügyfélbetét állomány növekedése okozta. A bruttó hitelállomány ezer forinttal (0,44 %) növekedett. Az értékvesztés 1

. Az átalakítás a takarékszövetkezetek Alapszabályát is módosította, ezért takarékszövetkezetünk Közgyűlést tartott 2013.08.")

3 növekedés oka, a hitelportfolió romlása, mely következtében a bázisidőszakhoz viszonyítva az értékvesztés állománya ezer forinttal növekedett, ami 8,81 %-os változást okozott. A többi eszközcsoportnál csökkenés tapasztalható a bázisidőszakhoz képest. A saját eszközök állománya 2,16 %-kal csökkent, melyet az elszámolt értékcsökkenés okozott évben ezer forint összegű beruházás került aktiválásra, melyből ezer forint a tárgyévi beruházás összege évben ezer forint értékcsökkenés realizálódott. Források összetétele A források állományában a betétállomány jelentős mértékű, 79,08 %-os részarányt képvisel. A bázisidőszakhoz viszonyítva 8,42 %-os a évi betétállomány növekedés, abszolút számban kifejezve ezer forintot jelent. A betétállomány tervteljesítése 103,53 %-ra teljesült július hónaptól a Takarékszövetkezet részt vett a Növekedési Hitelprogram (NHP) hitelek folyósításában, mely év végi állománya ezer forint. A passzív időbeli elhatárolások- és elszámolások, az elmúlt év azonos időszakához viszonyítva 42,09 %-kal csökkent, mely egyrészt az irányadó alapkamat csökkenéséből és a deviza swap ügylet kamatelhatárolásának visszavezetéséből adódik. A swap ügylet kamatelhatárolásának visszavezetésére azért került sor, mert a Takarékbank megbízásából történt szövetkezeti hitelintézeti átvilágítás megállapításai az egységes módszertan alapján az eddig kamatelhatárolásként kimutatott fizetési kötelezettséget céltartalékként kell nyilvántartani és az ügylet lejáratáig várható jövőbeni fizetési kötelezettségre meg kell képezni a céltartalékot. A saját tőke összege ezer Ft, mely a bázis időszakhoz viszonyítva 18,2 %-kal csökkent. A csökkenést a évi negatív eredmény okozta. Az eredménytartalékból ezer forint általános tartalékba került átcsoportosításra, majd az általános tartalékból a veszteség mérséklésére ezer forint került felhasználásra. A Takarékszövetkezet az általános tartalékot csak veszteség mérséklésére használhatja fel. Jövedelmezőség alakulása 2013 évi kamateredmény 7,84 %-kal, ezer forinttal csökkent. Ezt egyrészt a referencia kamatláb csökkenése, valamint a 30 napos és azt meghaladó késedelemmel rendelkező hitelek növekedése okozza. A jegybanki alapkamat 2013 évben 5,75 %-ról 275 bázisponttal 3 %-ra csökkent majdnem a felére -. A hitel és betéti termékek nagy része jegybanki alapkamat követő. A működési költségek 1,48 %-kal növekedtek, mely a 2013-as inflációs átlag alatti. A fedezettség így 8,99 %-kal csökkent a bázisidőszakhoz viszonyítva. A Takarékszövetkezet jutalék eredménye ezer forint, mely 53,74 %-kal növekedett. A növekedés ezer forint többletbevételt jelentett. A jutalékeredmény és a kamatkülönbözet összege 49,17 %-kal haladta meg a működési költségeket, az előző időszakhoz viszonyítva 11,49 %-os növekedést mutat. Kamatbevételek alakulása A kamatbevétel az elmúlt év azonos időszakokhoz viszonyítva összességében 13,42 %-kal csökkent mely az előzőekben ismertetett okokra vezethető vissza. A kamatbevételek összetételét tekintve a hitel kamatok bevétele 14,45 %-kal, a jegybanki és bankközi betétek kamata 34,2 %-kal, az értékpapírok kamat bevétele 17,56 %-kal csökkent, az egyéb kamatbevételek 66,37 %-kal növekedett. Az egyéb kamatbevételek között a folyósítási jutalék, rendelkezésre tartási jutalék, kamatjellegű kezelési és zárlati költségek kerülnek kimutatásra, melyek mértékét az előző évhez viszonyítva nem csökkentette a Takarékszövetkezet. Eredmény alakulása Takarékszövetkezet adózás előtti eredménye ezer Ft. A tervhez viszonyítva a kamatbevételt 89,27 %- ra, a kamat ráfordítást 83,38 %-ra, ami összességében 94,9 %-os kamateredmény teljesítést eredményezett. A jutalék eredmény 53,74 %-kal magasabb a bázis szinttől, ami ezer Ft jutalék eredménynövekedést jelent. A tervezett szintet 118,84 %-ra teljesítette a Takarékszövetkezet. A pénzügyi műveletek nettó eredménye 2,9 szerese az előző évi évinek, mely a deviza hitelek, a deviza számla és betét, valamint a valuta forgalmazás konverziós eredményéből a befektetési célból vásárolt Magyar Államkötvényeknél árfolyam nyereség elhatárolásából adódik. Az egyéb ráfordítások összege több mint ötszörösére ezer forinttal növekedett az elmúlt év azonos időszakához viszonyítva. Az egyéb ráfordítások között számolja el a Takarékszövetkezet különböző adóterheit egyéb fizetési kötelezettségeit. A évi ráfordításként elszámolt adók az alábbiak: Hitelintézeti járadék Pénzügyi szervezetek különadója Helyi önkormányzatokkal szemben elszámolt adók Tranzakciós illeték Adók összesen e Ft e Ft e Ft e Ft e Ft 2

4 2013 évben összességében e Ft értékvesztés és kockázati céltartalék változás realizálódott, mely az előző év azonos időszakához viszonyítva 117,01 %-os növekedést jelent. Az adózás előtti eredményt e Ft-ot adófizetési kötelezettség terheli jövedelem- (nyereség-) minimum szerint ezer forint (10 %) társasági adó és az általános kockázati céltartalék eredménytartalékba való átvezetése miatt (19 % mértékű) ezer forint társasági adó. Az adózott eredmény e Ft. Az általános tartalék felhasználása után a mérlegszerinti eredmény 0 Ft. Saját tőke szerkezete A Takarékszövetkezet saját tőkéje 18,2 %-kal csökkent az előző időszakhoz viszonyítva. Az eredménytartalék 4,67 %-os csökkenése a évi eredmény ( e FT) eredménytartalékba való helyezését, ezer forint lekötött tartalék felszabadítását, valamint az általános kockázati céltartalék eredménytartalékba való átvezetésével növekedett és ezer forint általános tartalékba való átvezetése miatt csökkent. Az általános tartalékból ezer forint a veszteség mérséklésére került felhasználásra. Összességében a saját tőke ezer Ft-tal csökkent. A Takarékszövetkezet taglétszáma december 31-én 253 fő, ami az év folyamán 20 fővel csökkent és 7 fővel növekedett, a részjegy állomány ezer Ft-tal csökkent és 260 ezer Ft-tal nőtt. A tagok kizárólag természetes személyekből állnak, jogi személy tagja nincs a Takarékszövetkezetnek. A Takarékszövetkezetnek a jegyzet tőke 10 %-át meghaladó részjegy tulajdonosa nincs. Megnevezés Változás Növekedés Csökkenés Jegyzett tőke - Jegyzett tőke leszállítás Tőketartalék Általános tartalék Eredménytartalék + Általános tartalékképzés + Előző évi mérleg szerinti eredmény átvezetése Lekötött tartalék + Lekötött tartalékképzés Értékelési tartalék + Vagyonértékelés 0 0 Mérleg eredmény szerinti + Tárgyévi mérleg szerinti eredmény, - Előző évi mérleg szerinti eredmény Saját tőke Általános igazgatási költségek alakulása A működési költségek összege december 31-vel ezer Ft. A tervhez viszonyítva 0,54 %-os megtakarítás jellemzi. A személyi jellegű költségek a bázishoz 2,67 %-kal csökkentek. Az anyag és egyéb igazgatási költségek összességében 8,4 %-kal haladták meg a tervezett szintet. Összetételét tekintve a marketing költségek 62,92 %-kal és a számítástechnika költségek 24,85 %-kal haladták meg a tervezettet. Évközben csatlakozott a Takarékszövetkezet a Takarékpont hálózatához, ami a reklámköltségek összegének növekedését eredményezte (Takarékpontos arculat kialakítása a kirendeltségeken, televíziós és egyéb reklámkampányokhoz hozzájárulás). A Takarékszövetkezet fontosnak tartja a korszerű számítástechnikai rendszer megvalósítását, melyhez kapcsolódó havi díjak, fejlesztések költségei jelentős tételt képviselnek. A számítástechnikai költségek az összes elszámolt költség 12,19 %-át alkotják. Az értékcsökkenési leírás az elmúlt évhez viszonyítva 21,47 %- kal csökkent, a tervezett állományhoz viszonyítva 74,99 %-os értékcsökkenés teljesítést realizált a Takarékszövetkezet. 3

5 Minősített hitelállomány alakulása Az MNB által meghirdetett Nemzeti Hitel Program feltételeit meghirdetve augusztus 30-ig az I. pillér keretében e Ft, II. pillér keretében e Ft hitelt folyósítottunk. A növekedési hitelprogram II. szakaszában két hitelt folyósítottunk e Ft összegben, egy kölcsönszerződést új ügyféllel kötöttünk 50 millió forint összegben. A nem pénzügyi vállalatok állománya és értékvesztés változása a legjelentősebb. Az állomány e Ft-tal emelkedett. Ez 9,33 % állományváltozást eredményezett. Az állományra megképzett értékvesztés változás 38,3 %, e Ft. A lakosság hitel állomány e Ft-tal, az állományra megképzett értékvesztés e Ft-tal csökkent i állományhoz viszonyítva. Az egyéni vállalkozók állománya e Ft-tal emelkedett az értékvesztés változás e Ft volt. A háztartás szektorban nyilvántartott hitelállomány a bruttó hitelállomány 60,91 %-a. Az állomány 4,93 %-kal e Ft-tal csökkent a bázishoz viszonyítva. Az állományra megképzett értékvesztés összege e Ft, mely a teljes megképzett értékvesztés 75,67 %-a. Az értékvesztés képzési kötelezettség e Ft-tal nőtt a bázishoz viszonyítva, mely 8,81 % értékvesztés változást eredményezett. A lakosság fizetőképessége az eladósodottság miatt, az alacsony munkabérek továbbá térségünkben lévő magas munkanélküliség miatt tovább romlott, további hitelfelvételi lehetőségük korlátozott. A lakossági hitelállomány e Ft-tal, az értékvesztés e Ft-tal csökkent. A hitel portfolió folyamatos figyelemmel kísérése során értékeltük a hitelekhez tartozó fedezetek mértékét, az adósok jövedelmének változását. Évente kétszer szükség esetén azonnal- helyszíni ellenőrzést tartott Takarékszövetkezetünk a szavatoló tőke 10 %-át meghaladó hitelösszeggel rendelkező adósoknál. A helyszíni szemle során a fedezetek meglétét, annak állapotát, az adós várható jövedelemteremtő képességet vizsgáltuk. A nehéz helyzetbe került mikro- és középvállalkozások általában mezőgazdasági tevékenységet végeznek. A felvásárlási árak alacsony mértéke, mely a betakarítás során folyamatosan csökkent bevétel kiesést eredményezett. A többlet termés nem tudta pótolni a termények árának különbözetét. A bevételek az őszi kiadásokat fedezik, a tavaszi költségek egy részére a támogatások nyújtanak fedezetet. A mikro- és közép vállalkozói hitelek esetén a hitelek fedezete legtöbb esetben ingatlan. Értékhatár feletti hitelek egyedi minősítésűek az ingatlanok piaci értékének az új Fedezetértékelési Szabályzatban rögzített mértéket veszi figyelembe Szövetkezetünk a minősítés során alkalmazott veszteség megállapításakor. Az adós ingatlan értékesítése sem vezet nagyobb eredményre a megtérülésben, mivel a jelenlegi ingatlan piacon nincs kereslet és az árak nyomottak. Az adós fizető képességét az éves beszámolóban rögzített adatok alapján készített partnerminősítésből és a rendelkezésünkre álló információk alapján határozzuk meg. Az adósokkal a személyes kapcsolat folyamatos. A lakossági hitelek esetén a hátralék megtérülése hosszadalmasabb. A hitelek fedezete általában készfizető kezes jövedelme és ingatlan fedezet. Nagyobb összegű hitel esetén a fedezet, lakáscélú ingatlan, melynek a végrehajtás alá vonása korlátozott, ezért inkább a hitelek újra tárgyalását szorgalmazzuk nem a végrehajtási eljárást. A valószínűsíthető veszteségszámításnál a végrehajtható jövedelem fedezetek értékét 33 %-ban vesszük figyelembe. Az adós fizetőképességénél a tárgyaló készséget a fizető képességet mérlegeljük. A nehéz helyzetbe került Ft és deviza hitel adósokkal folyamatosan tárgyal Szövetkezetünk. Minden lehetőséget megad a szerződések átütemezésére, módosítására külön-külön mérlegelve az ügyfelek helyzetét. Az ingatlan fedezettel biztosított hitelek esetén a rendkívül kedvezőtlen ingatlanpiaci körülmények miatt többszöri átstrukturálásokkal és áthidaló hitelek nyújtásával próbáljuk adósaink fizetőképességét megőrizni. A tömeges végrehajtás az ingatlanok értékét jelentősen csökkentheti, a jelentős jövedelem teremtőképesség csökkenés miatt a piaci kereslet is jelentősen csökkent az ingatlanok iránt. A fentiekre tekintettel továbbra is a legkedvezőbb járható út az együttműködő kötelezettekkel a szerződések ismételt újratárgyalása, módosítása. A kötelezetteket tájékoztatjuk az áthidaló lehetőségeikről, a jelenleg fennálló és lejárt tartozásuk összegéről, hogy megalapozott döntést hozhassanak. Takarékszövetkezetünk célul tűzte ki a kötelezettek fizetőképességének a helyreállítása az újratárgyalás keretén belül a kölcsönszerződés felmondásának megelőzése érdekében. A kölcsönszerződés felmondását követően, a tárgyaló kötelezetteknek is ajánlunk áthidaló megoldást, a végrehajtás szünetelését is engedélyezzük a törlesztést vállaló kötelezettek részére. Az ingatlanon jelzálogjoggal biztosított követelések esetén az ingatlan értékesítésére irányuló végrehajtási eljárást a végső eszközként alkalmazunk, minden esetben megvizsgáljuk, hogy van-e lehetőség áthidaló megoldásra. Mindkettő szerződő fél számára előnyös az áthidaló megoldás alkalmazása, a takarékszövetkezetnek csökken a költsége és az adósnak pedig nem nő a kötelezettsége végrehajtási költségekkel és a hosszadalmas jogi eljárásokat nem szükséges igénybe venni. A hitel állományra megképzett értékvesztés, céltartalék a jelenleg ismert valószínűsíthető veszteséget fedezi és biztosítja a takarékszövetkezet prudens működését és a biztonságos idegen és saját forrás kezelését. A 2013-as évben fő célkitűzésünk volt a portfolió minőségének javítása, szinten tartása. Új hitelfolyósításokkal és a meglévő hitelállomány hátralékának szinten tartásával próbáltuk elérni. A cél elérése érdekében Takarékszövetkezetünk az MNB Növekedési Hitelprogram első és második szakaszában is aktívan részt vett és részt kíván venni. A program a KKV-k finanszírozási költségeit csökkenti, illetve lehetővé teszi olyan projektek megvalósítását, melyek elindítását a magas finanszírozási költség eddig akadályozta. Célunk új ügyfelek szerzése, mellyel a számla állományunk darabszáma, az olcsó forrás emelkedése realizálható. A mérséklődő adósságszolgálati terhek miatt lassulhat a hitelállomány minőségének romlása, így a program a mérlegpozíción keresztül a hitelezési képességet is javíthatja. Tovább folytatjuk a pályázatokhoz kapcsolódó előfinanszírozást, mely jelentős 4

6 állománynövekedést jelentett az év során is. A támogatás előlegek kifizetése jelentős hitelállomány csökkenést eredményezett az évvégére. Takarékszövetkezetünk, mint mindig, most is előtérbe helyezi a hátralékos hitelállomány kezelését a hátralék csökkentését. Célunk a késedelmes ügyfelek nagyobb hányadának a visszavezetése a normál törlesztéshez. Ha szükséges több lépcsőben biztosítunk szerződésmódosítási lehetőséget. A tárgyalásokat megfelelően felkészített, lojális magatartást tanúsító dolgozók, ágazatvezetés, jogi referens végzik. Betétállomány alakulása A Gádoros és Vidéke Takarékszövetkezet betétállománya év végén millió Ft. 152 millió Ft-tal meghaladva az év végére tervezett szintet. Az állomány legjelentősebb részét az előző évekhez hasonlóan a lekötött betétek adják 78,6%-os arányban, míg az egyes ügyféltípusokhoz köthető számlákon tartott állományok 21,4%-os szintet értek el a teljes betétállományon belül. A vállalkozói számlákon kezelt állományok mértékén kívül valamennyi betéti típusban 100%-ot meghaladóan alakultak az állományok. A betétállomány megoszlásában döntő szerep továbbra is a lakossági szektor által elhelyezett betéteké, illetve a részükre vezetett számlákon tartott szabad pénzeszközöké, amelyek év végén 80%-os szintet képviseletek. A lakossági szektoron belül a lekötött betétek millió Ft-ot tettek ki, amely a teljes betétállomány 55,9%-a, egyben a legmagasabb arány a teljes állományon belül. További magas állományi szintet képviselnek a lakossági folyószámlák, amelyeken millió Ft került elhelyezésre. Ez az állomány a teljes betétállomány 14,8%-a. A jogi személyiségű vállalkozások 8,9%-os arányt képviselnek, amely a lakossági szektor után a legmagasabb. A legnagyobb arányt az általuk lekötött betétek képviselik, amelyek összesen 332,6 millió Ft-ban kerültek lekötésre. Ez a teljes állomány 3,5%-os mértékét adja. Meghatározó a pénzforgalmi számlákon tartott összegek mértéke is, amely 254,4 millió Ft-os összeggel 2,7%-os arányt képez. Az egyéni vállalkozások 5,3%-os mértékben járulnak hozzá a Takarék betétállományához. Legjelentősebb a pénzforgalmi számlákon tartott pénzösszegek állománya, amely a teljes betétállomány 4,7%-át adja a maga 447 millió Ft-os állományával. A háztartásokat támogató non-profit szervezetek és alapítványok részére kezelt betétállomány 3,2%-ot képez, amelyben alapvetően a számlákon tartott lekötés nélküli összegek a jelentős mértékűek. Önkormányzati szektor számára vezetett számlákon 162,5 millió Ft összegű állomány volt található 2013 végén, amely a teljes betétállomány 1,7%-át adja. Az önkormányzati számlák, lekötött betétek és egyéb számukra kezelt pénzeszközök aránya 2,6%. Hitelfolyósítás alakulása A Gádoros és Vidéke Takarékszövetkezet hitelfolyósítási tervét 11,3%-kal teljesített túl 2013-ban, azonban a tervteljesítés elemzése többféle szempont figyelembe vételével történt. A hitelfolyósítási tervszámok igen változatos képet mutatnak az egyes kirendeltségeken 2013-ban is. A Takarékszövetkezet kirendeltségein folyósított hitelek a Növekedési Hitelprogram refinanszírozott hitelei nélkül 10,6%-kal maradtak volna el a tervtől. Ezen hiteleken belül a Takarékszövetkezet saját konstrukciós lakossági, vállalkozói és önkormányzati hitelei kerültek értékesítésre, valamint az Új Széchenyi Kombinált Mikrohitel Programban nyújtott beruházási hitelek, amelyek az MV Zrt közreműködésével kerültek kifolyósításra. Az év második felében indult NHP hitelprogramban jelentős hitelállomány került kihelyezésre a vállalkozói szektor részére, amely nagymértékben növelte a Takarékszövetkezet tervteljesítési számait. Az előző évekhez hasonlóan 2013-ban is jóval nagyobb arányt képeztek a vállalkozói ügyfélkör számára kifolyósított hitelek a teljes folyósított állományon belül. Ez az arány az előző évekhez képest még magasabb szintet ért el év végre, hiszen közel 90%-on állt. Ennek oka egyrészt a 2008-as gazdasági válság kirobbanása óta tapasztalható lakossági hitelezés visszaesése, amely a mai napig érezteti hatását. Másik ok maga a Növekedési Hitelprogram, hiszen a vállalkozói szektor hitelfelvételi hajlandóságát nagymértékben növelte a kedvező árazási feltételrendszer, valamint a kormányzati kommunikációs kampány ban a Gádoros és Vidéke Takarékszövetkezet közvetítőként részt vett a Magyar Vállalkozásfinanszírozási Zrt. által refinanszírozott Új Széchenyi Kombinált Mikrohitel Programban, amelynek révén közel 110 millió Ft beruházási hitel került kihelyezésre főleg új ügyfelek részére. A Takarékszövetkezet a beruházások önerejéhez és a támogatási összegek előfinanszírozásához is nyújtott saját konstrukciós hiteleket, amelyekkel sikeresebbé tehette a programot. Hitelállomány alakulása A Gádoros és Vidéke Takarékszövetkezet hitelállománya 21,8 millió Ft-tal növekedett 2013-ban, így év végére a tervezett állományi szint 91,3%-át sikerült elérni. A tervteljesítések az előző évekhez hasonlóan kirendeltségenként igen eltérőek. Az eltérések okai egyrészt a tervezéskor szem előtt tartott szempontokban, másrészt a Növekedési hitelprogram által generált új viszonyokban, harmadrészt pedig a kirendeltségek ügyfélállományának összetételében keresendők. Mivel a vállalkozói ügyfélkör hitelezése jelentette a legnagyobb potenciált 2013-ban is, így alapvetően azok a kirendeltségek tudtak jelentősebb eredményt elérni a hitelállományokban, akik megfelelő hitelképes vállalkozói ügyfélkörrel rendelkeztek, illetve akik a refinanszírozott hitelek értékesítése során több új vállalkozást is meg 5

7 tudtak nyerni együttműködő partnernek. A hitelállomány elmaradása a tervezett szinttől egyrészt abból a tényből adódik, hogy a támogatás előfinanszírozásra nyújtott hitelek megtérülése nem tervezhető teljesen pontosan, hiszen azok megtérülése döntő többségben egy összegű, és nagymértékben függ a támogatást kiutaló szervezet működési mechanizmusaitól. Ilyenek például a mezőgazdasági támogatások előfinanszírozásai, valamint az egyes EU-s pályázatokhoz kapcsolódó támogatások előfinanszírozásai is. Másik jelentős tervteljesítést befolyásoló tényező volt, hogy a hitelezésben eddig kevesebb sikert elérő kirendeltségek állományi terve az előző évekhez képest jelentősen megemelésre került a jövedelmezőség szem előtt tartása miatt. Ezeket a tervszámokat sajnos nem sikerült maradéktalanul teljesíteni, így az elmaradások mértéke helyenként nagyobb mértékű az előző évekhez képest akkor is, ha a teljesítmény közel azonos volt az elmúlt időszakhoz. A Takarékszövetkezet beruházási költségeinek alakulása A 2013-es gazdasági évben e Ft értékű új tárgyi eszközt beszerzésére és üzembe helyezésére került sor, amelynek pénzügyi teljesítése részben 2012-ben történt. A beruházások nagyobbik része az első félévben valósult. A számítástechnikai és informatikai beruházási költségek összege: Ft évet terhelő beruházási költség összesen: e Ft volt. Összefoglaló 2013 év júliusában megváltozott a szabályozói környezet, megszületett a 2013 évi CXXXV. törvény, ami más jellegű kötelezettségeket írt elő a Takarékszövetkezet számára. Az első sokk után feleszmélve a takarékszövetkezet vezetése arra az álláspontra jutott, hogy alkalmazkodni kell a megváltozott törvényi feltételekhez, és munkánkkal bizonyítani kell, hogy alkalmasak vagyunk egy szorosabb kockázati közösséghez való tartozásra, ami a későbbiekben előnyünkre is válhat elején a Pénzügyi Szervezetek Állami Felügyelete (mára már MNB) ellenőrzést tartott. Jelentős hibákat nem állapított meg a takarékszövetkezet működésében. A feltárt nem jelentős hiányosságok kijavításra kerültek, semmilyen megállapítás nem marasztalta el a működést és az ügyvezetés munkáját. Ha számok mögé tekintünk, azért jól látszik, hogy eredménytermelő képességünk ebben az évben is töretlen volt. Sajnos az adófizetési kötelezettség 2013 évben sem csökkent, sőt emelkedett, közel 170 millió Ft-ot fizettünk ki különböző szervezetek és a Magyar Állam részére. 6

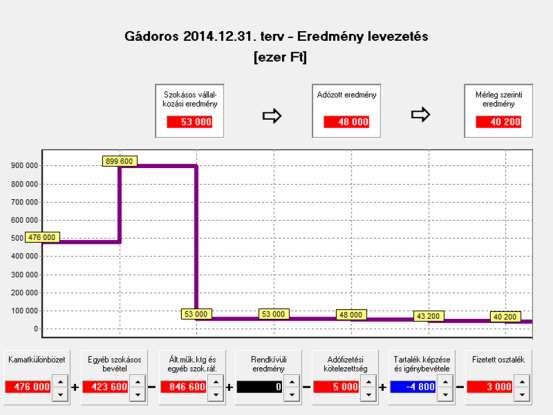

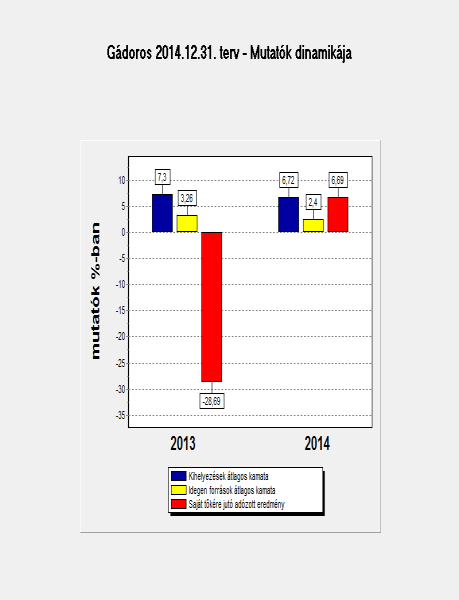

8 A Takarékszövetkezet évi terv és üzletpolitikai célkitűzései A Gádoros és Vidéke Takarékszövetkezet a 2014 évi mérleg és eredmény tervének kialakításánál a hitelezési tevékenység fellendítését saját és refinanszírozott konstrukciók (NHP, MV Zrt Széchenyi Kombinált Mikrohitel) és a többi állományi csoport szinten tartását tűzte célul. A tervezett ezer forint adózás előtti eredmény megvalósításához figyelembe vettük a jelenlegi hitelportfólió várható alakulását, a tervezett hitelfolyósításokat, az irányadó kamatláb várható alakulását. Az ismert adóterheket, rezsicsökkentés miatt várható jutalék bevétel csökkenését. A szigorú költséggazdálkodás mindig fontos tényező a Takarékszövetkezetünk számára, 2014 évi költségtervnél minimális (0,75 %) növekedéssel számoltunk, mely ezer forint költségnövekedést jelent. RÉSZLETES ÉRTÉKELÉS Bevételarányos jövedelmezőség kamatbevétel: ezer Ft, kamatráfordítás: ezer Ft, így nettó kamatjövedelem: ezer Ft; összes bevétel: ezer Ft, összes ráfordítás: ezer Ft, így adózás előtti eredmény: ezer Ft; nyereségadó: ezer Ft, adózott eredmény: ezer Ft. A kamat és kamatjellegű bevételek tervezésénél az állományok növekedésével, az irányadó kamatlábak (jegybanki alapkamat, BUBOR) további kismértékű csökkenésével számoltunk. Nagy hangsúlyt fektetünk a jelenleg nem kamatozó (30 napos és azt meghaladó hátralékkal rendelkező) hitelállomány kezelésére. Az előző időszakhoz viszonyítva 5,67 %-os kamatbevétel csökkenéssel számoltunk. A kamatráfordítások csökkenésével számolunk az irányadó kamat csökkenése, a betétállomány szinten tartása, valamint szerkezeti változása révén. A lekötött betét helyett a számlán tartandó állomány növelése a célunk (olcsó pénz), mely a jutalék bevétel növelésének egyik forrása. Jutalékeredmény vonatkozásában a rezsicsökkentés miatt kisebb mértékű bevétel kieséssel számoltunk, mely eléréséhez számlás ügyfeleink igénybevett szolgáltatásait kell növelni. Valamint a megbízásos tevékenységek, mint biztosítási és Fundamenta lakáskassza kötések jutalékbevételének növelése. 2,58 %-os jutalékbevétel csökkenést terveztünk, mely ezer forint bevételkiesést jelent. A rezsicsökkentéssel számításaink szerint 50 millió forint jutalékbevétel kiesés várható, ezért ennek jutalékbevételnek a pótlása kiemelt feladat a Takarékszövetkezetünk számára. A bevételarányos nettó kamatjövedelem, vagyis a hitelközvetítés jövedelmezősége magas (63,47 %) a tervszámok alapján; a bevételarányos adózott eredmény, vagyis a teljes hitelintézeti tevékenység jövedelmezősége magas (4,09 %). Eszközarányos jövedelmezőség A kamatozó eszközök könyv szerinti értéke ezer Ft, a nettó kamatjövedelem ezer Ft, az eszközarányos nettó kamatjövedelem tehát 4,26 %. A hitelezők és tulajdonosok által finanszírozott összes eszköz: ezer Ft, amelynek összes hozama (fizetett kamat + adózott eredmény): ezer Ft. Az jövedelmezőséget kifejező eszközarányos kamat és adózott eredmény tehát: 2,62 %, ami nagyon alacsony. Likviditás A likvid eszközök (pénzeszközök + az éven belüli lejáratú értékpapírok és követelések) könyvszerinti értéke ezer Ft; a folyó forrásoké ezer Ft. A likviditási mutató: 0,79 %. Ez az érték a hitelintézetek speciális működési sajátosságait figyelembe véve jó. Eszközminőség A hitelintézeteket törvény kötelezi, hogy problematikussá vált követeléseik után megfelelő kockázati céltartalékot képezzenek, illetve hogy követeléseik és befektetett pénzügyi eszközeik után értékvesztést számoljanak. Ezért az eszközök minősége a képzett céltartalék és az elszámolt értékvesztés mértékéből jól megbecsülhető. Magas hitelállomány növekedést terveztünk 110,16 % ( ezer forint), mellyel a KKV szektort kívánjuk megcélozni, főleg saját mezőgazdasági és egyéb vállalkozói hitelek folyósításával, valamint a nálunk is népszerű NHP hitelekkel. Az NHP-s hitelek vonatkozásában főleg új ügyfelek megszerzése a célunk, kisebb mértékben saját ügyfél részére történő folyósítás. Az NHP-s hitelek bevételteremtő képessége nagyon alacsony (2,5 %). Tőkeellátottság A hitelintézetek éppen sajátos, hitelközvetítői tevékenységük miatt jellemzően kisebb sajáttőke-aránnyal működnek, mint a vállalatok. A Takarékszövetkezet tőkeellátottsága, tehát a saját tőkének az össztőkén belüli részaránya: 5,83 %, ami a fentieket figyelembe véve is nagyon alacsony. 7

9 A saját tőke dinamikája, vagyis a saját tőke éves változásának az év eleji össztőke százalékában kifejezett értéke 0,31 %, ami jó. A saját tőke tervezésénél elsősorban eredményági növekedéssel számoltunk, ami 5,51 %-ot jelent. Tőkemegfelelési mutató A hitelintézet működési biztonságát legkoncentráltabban a tőkemegfelelési mutató fejezi ki. Tárgyidőszaki értéke 11,00 %, vagyis jó. A mutató éves változása 0,90 %, vagyis szintén jó. Költségek A működési költségek 0,75 %-os növekedését terveztük, mely inkább szinten tartást jelent. Az anyag és anyagjellegű költségek, szolgáltatások vonatkozásában 98,35 %-os teljesítést terveztünk. Az oktatási költségre ezer forintot, mely az elmúlt évinek az 53,35 %-a, valamint a szoftverkövetésre ezer forintot, mely 61,96 %-os teljesítést jelent évben az ügyintézők elvégezték a Banki befektetési termékértékesítő OKJ-s bankszakmai tanfolyamot, mely költsége a 2013-as évben jelentős tétel volt évre nem tervezünk ilyen nagy létszámú oktatást, illetve a dolgozók oktatását saját körben (számlavezető rendszer használatának ismeretei tárgyban) kívánjuk elvégezni. A szoftverkövetésre is kevesebbet akarunk fordítani ez évben, mivel még nem ismert az Integrációs szervezet informatikai irányelve, mely esetleg egy újabb számlavezető rendszerre történő átállását írja elő. A személyi jellegű költségeknél jelentősebb 6,5 %-os növekedéssel terveztünk. Béremelésként csak a garantált bérminimum, valamint a minimálbér és szakképzett dolgozók béremelését hajtottuk végre. A nyereség terv szerinti realizálásához szükséges a dolgozói elismerés és ösztönzés, melyet egyénre szabott tervekkel és jutalmazásokkal kívánjuk elérni. Az immateriális javak és tárgyi eszközök elszámolt értékcsökkenését 77,79 %-os teljesítésre terveztük, mely azt jelenti, hogy 2014 évre nem tervezünk nagyobb volumenű beruházás megvalósítást. Természetesen amennyiben pályázati lehetőség adódig számítástechnikai területen, akkor élni kívánunk a lehetőséggel, melyre kidolgozott elképzeléseink vannak. Ebben az esetben az elszámolt értékcsökkenés a tervezett szintet meghaladó lehet. Az informatikai beruházások tervezésénél tüntettük fel, az esetleges pályázati lehetőségeket, amelyek befolyásolhatják az értékcsökkenés emelkedését. A 2014 évi főbb tervszámokat az alábbi diagramok szemléltetik: 8

10 9

11 10

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2014 ÉVI ÜZLETI JELENTÉSE

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2014 ÉVI ÜZLETI JELENTÉSE Zsibrita Lászlóné elnök-ügyvezető sk. Nádai Árpádné ügyvezető sk. A Takarékszövetkezet 2014. évi üzleti jelentése 2013 végén befejeződött

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2014 ÉVI ÜZLETI JELENTÉSE Zsibrita Lászlóné elnök-ügyvezető sk. Nádai Árpádné ügyvezető sk. A Takarékszövetkezet 2014. évi üzleti jelentése 2013 végén befejeződött

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken)

") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

Mérleg Eszköz Forrás

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

MÉRLEG. KSH: 10047808-6419-122-05 Cg.:05-02-000250 Boldva és Vidéke Takarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2016 ÉVI ÜZLETI JELENTÉSE

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2016 ÉVI ÜZLETI JELENTÉSE Zsibrita Lászlóné elnök-ügyvezető Nádai Árpádné ügyvezető A Takarékszövetkezet 2016. évi üzleti jelentése A Gádoros és Vidéke Takarékszövetkezet

A GÁDOROS ÉS VIDÉKE TAKARÉKSZÖVETKEZET 2016 ÉVI ÜZLETI JELENTÉSE Zsibrita Lászlóné elnök-ügyvezető Nádai Árpádné ügyvezető A Takarékszövetkezet 2016. évi üzleti jelentése A Gádoros és Vidéke Takarékszövetkezet

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Környe-Bokod Takarékszövetkezet Statisztikai számjel: 10044874-6419-122-11. MÉRLEG 2014. év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

OME Tagi kölcsön OME1224

73OME MÉRLEG-Eszközök Előző évi beszámoló záró Megállapított Előző évi felülvizsgált Tárgyévi beszámoló Megállapított Tárgyévi felülvizsgált adatai eltérések (+, -) beszámoló záró adatai záró adatai eltérések

73OME MÉRLEG-Eszközök Előző évi beszámoló záró Megállapított Előző évi felülvizsgált Tárgyévi beszámoló Megállapított Tárgyévi felülvizsgált adatai eltérések (+, -) beszámoló záró adatai záró adatai eltérések

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

73OA Eredménykimutatás - Pénztár működési tevékenysége Nagyságrend: ezer forint

Táblakód: 73OA 73OA Eredménykimutatás - Pénztár működési tevékenysége Előző évi beszámoló Előző évi felülvizsgált Tárgyévi beszámoló Tárgyévi felülvizsgált Sors zám 1 2 3 4 5 6 7 001 73OA01 Tagok által

Táblakód: 73OA 73OA Eredménykimutatás - Pénztár működési tevékenysége Előző évi beszámoló Előző évi felülvizsgált Tárgyévi beszámoló Tárgyévi felülvizsgált Sors zám 1 2 3 4 5 6 7 001 73OA01 Tagok által

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ - MÉRLEG 2014.12.31.

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

Richter Gedeon Rt. mellett működő Nyugdíjpénztár évi Éves beszámolója

Mérleg - Eszközök Eszközök (akítvák) összesen 9 112 702 9 321 848 Befektetett eszközök 5 633 784 3 169 541 I. Immateriális javak 32 128 1. Vagyoni értékű jogok 0 0 2. Szellemi termékek 32 128 3. Immateriális

Mérleg - Eszközök Eszközök (akítvák) összesen 9 112 702 9 321 848 Befektetett eszközök 5 633 784 3 169 541 I. Immateriális javak 32 128 1. Vagyoni értékű jogok 0 0 2. Szellemi termékek 32 128 3. Immateriális

A HM Elektronikai, Logisztikai és Vagyonkezelő Zrt. és a nonprofit kft-k 2010. I-III negyedéves gazdálkodásának elemzése

A HM Elektronikai, Logisztikai és Vagyonkezelő Zrt. és a nonprofit kft-k 2010. I-III es gazdálkodásának elemzése 1.) HM Elektronikai, Logisztikai és Vagyonkezelő Zrt. 2.) Megnevezés 2009. évi bázis 2010.

A HM Elektronikai, Logisztikai és Vagyonkezelő Zrt. és a nonprofit kft-k 2010. I-III es gazdálkodásának elemzése 1.) HM Elektronikai, Logisztikai és Vagyonkezelő Zrt. 2.) Megnevezés 2009. évi bázis 2010.

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Herendi Porcelánmanufaktúra Rt. Egészségpénztára

Herendi Porcelánmanufaktúra Rt. Egészségpénztára KIEGÉSZÍTŐ MELLÉKLET A 2004. ÉVI ÉVES PÉNZTÁRI BESZÁMOLÓHOZ 1. Általános kiegészítések A pénztár működési formája: kiegészítő egészségpénztár. Alapítás

Herendi Porcelánmanufaktúra Rt. Egészségpénztára KIEGÉSZÍTŐ MELLÉKLET A 2004. ÉVI ÉVES PÉNZTÁRI BESZÁMOLÓHOZ 1. Általános kiegészítések A pénztár működési formája: kiegészítő egészségpénztár. Alapítás

BKV ELŐRE SPORT CLUB KÖZHASZNÚ SZERVEZET. A BKV Előre SC 2010. évi Közhasznúsági Jelentése

BKV ELŐRE SPORT CLUB KÖZHASZNÚ SZERVEZET 2 2. Vezetői összefoglaló A BKV Előre SC elkészítette az egyesület 2010. évi gazdálkodásáról szóló Közhasznúsági Jelentését, a közhasznú eredmény kimutatást és

BKV ELŐRE SPORT CLUB KÖZHASZNÚ SZERVEZET 2 2. Vezetői összefoglaló A BKV Előre SC elkészítette az egyesület 2010. évi gazdálkodásáról szóló Közhasznúsági Jelentését, a közhasznú eredmény kimutatást és

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ

ZALA TAKARÉKSZÖVETKEZET 8900 ZALAEGERSZEG, DÍSZ TÉR 7. Cg.: 20-02-050052 TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ 2017. MÉRLEG EREDMÉNYKIMUTATÁS KSH: 10081970-6419-122-20 Cg.: 20-02-050052 Zala Takarékszövetkezet

ZALA TAKARÉKSZÖVETKEZET 8900 ZALAEGERSZEG, DÍSZ TÉR 7. Cg.: 20-02-050052 TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ 2017. MÉRLEG EREDMÉNYKIMUTATÁS KSH: 10081970-6419-122-20 Cg.: 20-02-050052 Zala Takarékszövetkezet

1. táblázat: A hitelintézetek nemteljesítő hitelei (bruttó értéken)** Állomány (mrd Ft) Arány (%)

** Állomány (mrd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

73OME MÉRLEG-Eszközök

73OME MÉRLEG-Eszközök eltérések (+, -) eltérések (+, -) Nagyságrend: ezer forint c d e f g h z 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 22 623 759 0 22 623 759 24 490 244 0 24 490 244 002 73OME11 A) Befektetett

73OME MÉRLEG-Eszközök eltérések (+, -) eltérések (+, -) Nagyságrend: ezer forint c d e f g h z 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 22 623 759 0 22 623 759 24 490 244 0 24 490 244 002 73OME11 A) Befektetett

A HM ipari részvénytársaságok 2010. I-III, negyedéves gazdálkodásának elemzése. 2009. év bázis. 2010. évi terv

A HM ipari részvénytársaságok 21. I-III, es gazdálkodásának elemzése 1./ HM Armcom Kommunikációtechnikai Zrt. Megnevezés 29. év bázis 21. évi 21. III. Adatok ezer Ft-ban Bázis Terv index index () () Nettó

A HM ipari részvénytársaságok 21. I-III, es gazdálkodásának elemzése 1./ HM Armcom Kommunikációtechnikai Zrt. Megnevezés 29. év bázis 21. évi 21. III. Adatok ezer Ft-ban Bázis Terv index index () () Nettó

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

73OME MÉRLEG-Eszközök

Időszak: 2015.01.01.-2015.12.31. Allianz Hungária Nyugdíjpénztár (18080966) Sorszám Sorkód Megnevezés Előző évi 73OME MÉRLEG-Eszközök Megállapított eltérések (+, -) Előző évi felülvizsgált Tárgyévi Megállapított

Időszak: 2015.01.01.-2015.12.31. Allianz Hungária Nyugdíjpénztár (18080966) Sorszám Sorkód Megnevezés Előző évi 73OME MÉRLEG-Eszközök Megállapított eltérések (+, -) Előző évi felülvizsgált Tárgyévi Megállapított

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

73OME MÉRLEG-Eszközök

73OME MÉRLEG-Eszközök eltérések (+, -) beszámoló záró eltérések (+, -) Nagyságrend: ezer forint c d e f g h z 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 14 427 94 14 427 940 18 825 028 0 18 825 028 002 73OME11

73OME MÉRLEG-Eszközök eltérések (+, -) beszámoló záró eltérések (+, -) Nagyságrend: ezer forint c d e f g h z 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 14 427 94 14 427 940 18 825 028 0 18 825 028 002 73OME11

73OME MÉRLEG-Eszközök

73OME MÉRLEG-Eszközök eltérések (+, -) eltérések (+, -) Nagyságrend: ezer forint c d e f g h z 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 18 825 028 0 18 825 028 21 129 682 0 21 129 682 002 73OME11 A) Befektetett

73OME MÉRLEG-Eszközök eltérések (+, -) eltérések (+, -) Nagyságrend: ezer forint c d e f g h z 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 18 825 028 0 18 825 028 21 129 682 0 21 129 682 002 73OME11 A) Befektetett

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

HITELINTÉZETEK ÉS PÉNZÜGYI VÁLLALKOZÁSOK 2009. DECEMBER 31-i MÉRLEGE ÉS EREDMÉNYKIMUTATÁSA

Statisztikai számjel: 10044393641912208 Téti Takarékszövetkezet vállalkozás megnevezése 9100 Tét, Fı u. 86. címe 96/561-240 telefonszáma HITELINTÉZETEK ÉS PÉNZÜGYI VÁLLALKOZÁSOK 2009. DECEMBER 31-i MÉRLEGE

Statisztikai számjel: 10044393641912208 Téti Takarékszövetkezet vállalkozás megnevezése 9100 Tét, Fı u. 86. címe 96/561-240 telefonszáma HITELINTÉZETEK ÉS PÉNZÜGYI VÁLLALKOZÁSOK 2009. DECEMBER 31-i MÉRLEGE

73OME MÉRLEG-Eszközök

73OME MÉRLEG-Eszközök eltérések (+, -) eltérések (+, -) Nagyságrend: ezer forint 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 21 129 682 0 21 129 682 22 623 759 0 22 623 759 002 73OME11 A) Befektetett eszközök

73OME MÉRLEG-Eszközök eltérések (+, -) eltérések (+, -) Nagyságrend: ezer forint 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 21 129 682 0 21 129 682 22 623 759 0 22 623 759 002 73OME11 A) Befektetett eszközök

. melléklet a /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

. melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

ÜZLETI TERV. Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. HUF Önerő mértéke

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

A felügyelő bizottság jelentése a 2005. évi éves beszámolóról

Budapesti Ingatlan Hasznosítási és Fejlesztési Rt. -------------------------------------------------- 133 Budapest, Polgár u. 8-1. A felügyelő bizottság jelentése a 25. évi éves beszámolóról Budapest,

Budapesti Ingatlan Hasznosítási és Fejlesztési Rt. -------------------------------------------------- 133 Budapest, Polgár u. 8-1. A felügyelő bizottság jelentése a 25. évi éves beszámolóról Budapest,

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Kiegészítő melléklete

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

KSH:10045655-6419-122-15 Cg.:15-02-050265 TiszavasváriTakarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2009.év 2010.év a. b. c. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 568 996 551 705 02. 2.Állampapírok 1 619 269 1 386 999 03. a) forgatási célú 1 545

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2009.év 2010.év a. b. c. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 568 996 551 705 02. 2.Állampapírok 1 619 269 1 386 999 03. a) forgatási célú 1 545

BESZÁMOLÓ. a 2014. május 23-án megtartandó Közgyűlésre

Rétköz Takarékszövetkezet Igazgatóságától 1. sz. melléklet BESZÁMOLÓ a 2014. május 23-án megtartandó Közgyűlésre 1. napirendi pont: A Rétköz Takarékszövetkezet Igazgatóságának tevékenysége, a Takarékszövetkezet

Rétköz Takarékszövetkezet Igazgatóságától 1. sz. melléklet BESZÁMOLÓ a 2014. május 23-án megtartandó Közgyűlésre 1. napirendi pont: A Rétköz Takarékszövetkezet Igazgatóságának tevékenysége, a Takarékszövetkezet

- ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) A Pénzügyi Szervezetek Állami Felügyelete tölti ki! Mentő Önkéntes Nyugdíjpénztár

A Pénzügyi Szervezetek Állami Felügyelete tölti ki! Mentő Önkéntes Nyugdíjpénztár") 73O - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár Vonatkozási idő : 2 0 0 7 0 1 0 1 -tól (év / hónap / nap 2 0 0 7 1 2 3 1 -ig (év / hónap / nap Kitöltés dátuma: 2 0 0 8 0 5 2 8 (év / hónap / nap Bizonylat

73O - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár Vonatkozási idő : 2 0 0 7 0 1 0 1 -tól (év / hónap / nap 2 0 0 7 1 2 3 1 -ig (év / hónap / nap Kitöltés dátuma: 2 0 0 8 0 5 2 8 (év / hónap / nap Bizonylat

73OME MÉRLEG-Eszközök

Sorszám PSZÁF kód 73OME MÉRLEG-Eszközök eltérések (+, - ) záró záró eltérések (+, - ) záró 1 2 3 4 5 6 7 c d e f g h z 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 149 644 815 0 149 644 815 163 549 667 0 163

Sorszám PSZÁF kód 73OME MÉRLEG-Eszközök eltérések (+, - ) záró záró eltérések (+, - ) záró 1 2 3 4 5 6 7 c d e f g h z 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 149 644 815 0 149 644 815 163 549 667 0 163

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

(az adatok ezer forintban értendők) *(a konszolidált táblázatok alatt minden esetben dőlt betűvel tüntettük fel a társaság nem konszolidált számait)

*(a konszolidált táblázatok alatt minden esetben dőlt betűvel tüntettük fel a társaság nem konszolidált számait)") TR 2014 Szöveges magyarázat a 2014. üzleti évhez: Társaságunk a 2014. év során tőkeerejének növelését tűzte ki fő prioritásként. A kiemelt célok között szerepelt a korábbi bankhitelek saját forrásokkal

TR 2014 Szöveges magyarázat a 2014. üzleti évhez: Társaságunk a 2014. év során tőkeerejének növelését tűzte ki fő prioritásként. A kiemelt célok között szerepelt a korábbi bankhitelek saját forrásokkal

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója 1 8 4 0 0 6 5 6 Statisztikai

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

KSH:10047808641912205. Cg.: 0502000250 Boldva és Vidéke Takarékszövetkezet MÉRLEG

KSH:10047808641912205 Cg.: 0502000250 Boldva és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. Megnevezés 2012.év 2013.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök 490

KSH:10047808641912205 Cg.: 0502000250 Boldva és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. Megnevezés 2012.év 2013.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök 490

73OME Mérleg Eszközök Nagyságrend: ezer forint

Richter Gedeon Rt. mellett működőnyugdíjpénztár 73OME Mérleg Eszközök Nagyságrend: ezer forint Sorszám (+, -) (+, -) záró 001 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 9 321 848 0 9 321 848 10 064 953 0 10 064 953 002

Richter Gedeon Rt. mellett működőnyugdíjpénztár 73OME Mérleg Eszközök Nagyságrend: ezer forint Sorszám (+, -) (+, -) záró 001 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 9 321 848 0 9 321 848 10 064 953 0 10 064 953 002

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

73OME MÉRLEG-Eszközök Nagyságrend: ezer forint

Sorszám PSZÁF kód eltérések (+, - ) eltérések (+, - ) c d e f g h z 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 4,698,228 0 4,698,228 5,676,154 0 5,676,154 002 73OME11 A) Befektetett eszközök 3,321 0 3,321

Sorszám PSZÁF kód eltérések (+, - ) eltérések (+, - ) c d e f g h z 001 73OME1 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 4,698,228 0 4,698,228 5,676,154 0 5,676,154 002 73OME11 A) Befektetett eszközök 3,321 0 3,321

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET évi számviteli beszámoló

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET 2006. évi számviteli beszámoló Környezettudatos Vállalatirányítási Egyesület Budapest, 1063 Munkácsy M. u. 16 KSH szám: 18154630911244101 Kettős könyvvitelt

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET 2006. évi számviteli beszámoló Környezettudatos Vállalatirányítási Egyesület Budapest, 1063 Munkácsy M. u. 16 KSH szám: 18154630911244101 Kettős könyvvitelt

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET évi számviteli beszámoló

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET 2007. évi számviteli beszámoló Környezettudatos Vállalatirányítási Egyesület Budapest, 1063 Munkácsy M. u. 16 KSH szám: 18154630911244101 Kettős könyvvitelt

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET 2007. évi számviteli beszámoló Környezettudatos Vállalatirányítási Egyesület Budapest, 1063 Munkácsy M. u. 16 KSH szám: 18154630911244101 Kettős könyvvitelt

Éves Beszámoló. Budapest Bank Rt december 31. Budapest Bank Rt. Budapest Bank Csoport. Budapest, március 24.

Budapest Bank Csoport Budapest Bank Rt. Éves Beszámoló 2002. december 31. Budapest, 2003. március 24. Richard Pelly a vállalkozás vezetoje Budapest Bank Csoport Statisztikai számjel: 10196445652111401

Budapest Bank Csoport Budapest Bank Rt. Éves Beszámoló 2002. december 31. Budapest, 2003. március 24. Richard Pelly a vállalkozás vezetoje Budapest Bank Csoport Statisztikai számjel: 10196445652111401