Transzferár szabályozás

|

|

|

- Tivadar Pásztor

- 9 évvel ezelőtt

- Látták:

Átírás

1 Transzferár szabályozás Jancsa-Pék Judit LL.M május 5. Budapest

2 TEMATIKA I. Jogforrások II. III. IV. V. A, OECD V. fejezet régi és új szerkezete B, Fődokumentum C, Helyi nyilvántartás D,Országonkénti VI. 2

3 Jogforrások Nemzetközi transzferár joganyagok OECD Transzferár irányelvek EU JTPF (Joint Transfer Pricing Forum) által kiadott irányelvek Magyar transzferár joganyagok évi LXXXI. törvény a társasági adóról és az osztalékadóról 22/2009. (X. 16.) PM rendelet a szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről (előzmény jogszabály: 18/2003. (VII. 16.) PM rendelet) Anyagi jog - adóalap módosítás követelménye Szokásos piaci ár elve EU-ban és Magyarországon egyaránt alkalmazandó alapelv 3

PM rendelet) Anyagi jog - adóalap módosítás követelménye Szokásos piaci ár elve EU-ban és Magyarországon egyaránt")

4 4

5 Nemzetközi trendek, irányvonalak Transzferárazás jelentősége nő Növekvő számú és alaposabb adóellenőrzések Növekvő bírságtételek Adózók válasza Szokásos piaci ár megállapítási kérelmek száma nő (APA) Transzferár tudatosság nő körültekintőbb dokumentálás Ellenőrzések fókuszában: szolgáltatások és pénzügyi tranzakciók DE! Helytelenül más ügyletekre (pl. áruértékesítés) készítenek alaposabb elemzést Csak a határon átnyúló kapcsolt felekkel kötött ügyletek esnek nyilvántartási kötelezettség alá 5 EU Masterfile koncepció széleskörű alkalmazása

készítenek alaposabb elemzést Csak a határon átnyúló kapcsolt felekkel kötött ügyletek esnek nyilvántartási")

6 6 OECD adóelkerülés elleni küzdelem - transzferár Irányelv V. fejezetének átdolgozása folyamatban A nyilvántartás készítésre vonatkozó ajánlásokat tartalmazza A transzferár nyilvántartásra vonatkozó magyar PM Rendelet kiindulópontja is egyben Átdolgozás legfőbb célja Megvilágítani, hogy a profit valóban azokban az országokban adózik-e, ahol az értékteremtő folyamatok zajlanak Célhoz az eszköz Országonkénti készítés bevezetése a Master File-ban Hatás az adózókra kettős Negatívum Több adminisztráció Pozitívum Mesterséges, adóalapot átcsoportosító struktúrák komoly veszélyben

7 Elfogadott módszerek Jogforrások Dokumentációs kötelezettség Magyar szabályozás Nyilvántartás tárgya Alkalmazható adatbázisok Transzferárnyilvántartás készítése Módszerek Szankciók Folyamat Tartalom Gyakorlati példa I. Előzetes hatósági ármegállapítás (APA) Gyakorlati példa II. APA érvényesség ideje Gyakorlati példa III. APA díja *Forrás: 7 leitnerleitner Guidelines to taxation 2013 Regionális összehasonlítás* Magyarország Ausztria Csehország Németország Románia Szlovákia kötelező a vonatkozó PM rendelet alapján (részletes transzferárszabályozás 2003 óta) minden (belföldi és határon átnyúló) összeghatár feletti, kapcsolt féllel kötött ügylet adóalap-kiegészítés + késedelmi kamat + nyilvántartás elkészítésének elmulasztása esetén max. 2 millió Ft/tranzakció (ismételt mulasztás esetén többszöröződik) + az esetleges társasági adóalap-különbözetből eredő késedelmi kamat Hagyományos, ügyleti nettó nyereségen alapuló és nyereségmegosztásos, illetve egyéb módszerek kötelező az osztrák törvények és az OECD irányelv figyelembevételével minden kapcsolt féllel kötött, határon átnyúló ügylet adóalap-kiegészítés + késedelmi kamat (nincsenek speciális transzferár nyilvántartás hiányosságára vonatkozó szankciók) nem kötelező, de ajánlott minden (belföldi és határon átnyúló) kapcsolt féllel kötött ügylet adóalap-kiegészítés + késedelmi kamat (nincsenek speciális transzferárra vonatkozó büntetési tételek) + bírság (a hiány mértékétől függően 20% vagy 1%) kötelező minden kapcsolt féllel kötött, határon átnyúló ügylet adóalap-kiegészítés + késedelmi kamat (max. 1 millió EUR; min. 100 EUR/nap) + nyilvántartás elkészítésének elmulasztása esetén Ügyletérték 5% vagy 10%-a, de min EUR / tranzakció (kb eft) kötelező (masterfile-countryfile) kötelező (2009 óta van belső szabályozás) teljes nyilvántartást csak határon átnyúló, IFRS minden (belföldi és beszámolóra kötelezett határon átnyúló) kapcsolt partner esetén kell féllel kötött ügylet készíteni (a többi adózónak egyszerűsített is elegendő) adóalap-kiegészítés + késedelmi kamat + nyilvántartás elkészítésének elmulasztása esetén EUR /tranzakció (kb eft) adóalap-kiegészítés + késedelmi kamat és/vagy max EUR/tranzakció (kb eft) (nincsenek speciális transzferárra vonatkozó büntetési tételek) P P P P P P 3-5 év (további 3 évvel meghosszabbítható) egyoldalú megállapítás 0,5 7 millió Ft kétoldali megállapítás 3 8 millió Ft többoldalú megállapítás 5 10 millió Ft az adott tranzakció sajátosságaitól függ EUR (kb eft) a forgalom függvényében maximum 3 év 10,000 CZK (kb. 120 eft) 3-5 év EUR (kb eft) maximum 5 év éves mellett (további 5 évvel meghosszabbítható) EUR (kb millió Ft) ügyletértékig EUR (kb eft) fenti összeghatár felett EUR (kb eft) maximum 5 év (további 5 évvel meghosszabbítható) díjtalan

minden (belföldi és határon átnyúló) összeghatár feletti, kapcsolt féllel kötött ügylet adóalap-kiegészítés + késedelmi kamat + nyilvántartás")

8 Egyéb fontos, várható Konkrét ajánlás megfogalmazása a nyilvántartások frissítésével kapcsolatban Masterfile és ország specifikus nyilvántartás felülvizsgálata, frissítése évente kötelező Adatbázis-kutatásban szereplő pénzügyi eredmények frissítése évente Adatbázis-kutatás teljes folyamatának megismétlése 3 évente A fenti ok akár még ebben az évben bekerülhetnek a transzferár irányelvbe Mivel az OECD számára kiemelten fontos területről van szó, ezért a magyar szabályozásba történő átültetés mihamarabb, akár már 2016-ban várható 8

9 BEPS általános bemutatása Base Erosion and Profit Shifting nyereség másik államba való áthelyezéséből eredő társasági adóalap amortizáció Agresszív adótervezési technikáknak köszönhetően a nyereség a gazdasági tevékenység végzésének államából egy másik államba kerül át, ahol alacsonyabb adó terheli OECD kidolgozta a BEPS elleni akciótervet BEPS akcióterv célja olyan belföldi és nemzetközi adózási instrumentumok kifejlesztése, amelyek a gazdasági tevékenység adóztatását biztosítják, miközben elkerülik a kettős nem adóztatást is az akcióterv 15 pontból áll Tax Justice Network kutatásai alapján a 80-as évek óta ( ) közel 54 ezer milliárd forintnyi magántőkét menekítettek ki Magyarországról a világ különböző adóparadicsomaiba hazánk a 13. a legtöbb pénzt veszített államok rangsorában BEPS azokra az esetekre koncentrál, ahol nemhogy a kettős adóztatás veszélye nem áll fenn, hanem sokszor még az egyszeres adóztatás sem alakult ki 9

közel 54 ezer milliárd forintnyi magántőkét menekítettek ki Magyarországról a világ különböző adóparadicsomaiba hazánk a 13.")

10 BEPS általános bemutatása Base Erosion and Profit Shifting akcióterv 15 lépésből áll: 10

11 BEPS 13. akcióterv BEPS 13. akcióterv A transzferár dokumentációs szabályok felülvizsgálata (2014. szeptember 16.) Új eszköz bevezetése: országonkénti Az egyes államok adóhatóságai nem csak az adott államra vonatkozó információkhoz fognak hozzáférni, hanem a többi országban folyó működésről is lesz ismeretük így megakadályozhatják az adóelkerülést OECD V. fejezetét érinti 3 szintű dokumentáció bevezetése Rövid történet Az OECD Transzferár Irányelvek V. fejezetét eredetileg ben fogadták el V. fejezet: transzferár dokumentációval szembeni elvárások Kevés gyakorlati tapasztalat állt még ekkor rendelkezésre Konkrét iránymutatás hiánya a transzferár dokumentáció tartalmi követelményeit illetően új V. fejezet szükséges 3500 oldalnyi kommentárt vitattak meg 5 ülés alkalmával 11

12 BEPS 13. akcióterv A végleges dokumentum megjelenése szeptember 16-án Az OECD Transzferár Irányelvek új V. fejezete a multinacionális vállalatok (MNV) és az adóhatóságok számára Az adózási ügyek bizottságának 6-os számú munkacsoportja által vizsgálandó benyújtási és elterjesztési kérdések (Fődokumentum, országonkénti ) január Kinek kell benyújtania a fődokumentumot, az országonkénti t és melyik adóhatóságnak? Hogy fogják az információkat az adóhatóságok és az igazságszolgáltatók megosztani egymás között? Hazai jogba való átültetés az OECD tagországokban (2016?) A végrehajtást követően, 2020-ig megvizsgálandó, hogy az V. fejezet további módosítására szükség van-e a kitűzött célok eléréséhez Negyedik szempont bevezetése is elképzelhető (kiegészítő információk benyújtása a Tao bevallásban) 12

13 BEPS 13. akcióterv Az új V. fejezet felépítése V. fejezet: dokumentáció Bevezetés A transzferár dokumentációs elvárások célja 3 rétegű megközelítése a transzferár dokumentációnak Teljesítési kérdések Végrehajtás és áttekintés I. számú melléklet Fődokumentum II. számú melléklet Helyi nyilvántartás III. számú melléklet Országonkénti Általános és konkrét rendelkezések 13

14 BEPS 13. akcióterv A transzferár dokumentációs szabályzat céljai Az adófizetők 1. A transzferárazási szabályok szem előtt tartása Az adóhatóságok 2. Információnyújtás a transzferárazás kockázatkezeléséről 3. Információnyújtás a transzferár adóvizsgálatról Három rétegű megközelítés 1. Fődokumentum (2. számú célkitűzés) Részletes áttekintés a multinacionális vállalatcsoportról és üzleteiről 2. Helyi nyilvántartás (3. számú célkitűzés) A helyi működés és tranzakciók részletei, transzferár elemzés, teljesítményértékelés 3. Országonkénti (2. számú célkitűzés) Összesített információ az adózási joghatóságtól a csoport bevételéről, adózásáról és a gazdasági teljesítményének indikátorai 14

A helyi működés és tranzakciók részletei, transzferár elemzés, teljesítményértékelés 3. Országonkénti (2.")

15 15 A tartalom nagyon hasonló az EU transzferár dokumentáció fogalmához Bizonyos témakörökben bővebb információt igényel (pl.:immateriális javak) Szervezeti struktúra Jogi és tulajdonosi struktúra, földrajzi elhelyezkedése a működő entitásoknak Multinacionális vállalatcsoport üzleti tevékenysége Üzleti nyereség mozgatórugója Az ellátási lánc és a csoport öt legnagyobb termék és/vagy szolgáltatási kínálat földrajzi piacának leírása Ugyanez a csoport bevételének 5%-át meghaladó tevékenységeire Fontosabb szolgáltatásnyújtás a kapcsolt felek között, árazás és költség allokáció Egyedülálló entitásoknak: funkcionális elemzés, felmerülő kockázatok és felhasznált eszközök A főbb üzleti átszervezések leírása, felvásárlások és elidegenítések, amelyek a pénzügyi év alatt lezajlottak

16 A vállalat immateriális eszközei A vállalatcsoport immateriális eszközeit érintő stratégiájának leírása a fejlesztés, tulajdonlás és felhasználás beleértve a A K+F felszereltség elhelyezkedésének és A menedzsment elhelyezkedésének bemutatását. Transzferárazási szempontból lényeges immateriális javak felsorolása + ezek csoporton belüli jogi tulajdonosa Az immateriális javakhoz fűződő megállapodások listája (kutatási szolgáltatásokról egyezmény, license megállapodások) A vállalatcsoport transzferárazási politikájának leírása a K+F és immateriális javak kapcsán Az érintett pénzügyi évben bekövetkezett kamat átruházás immateriális javak formájában a kapcsolt felek között Csoporton belüli pénzügyi tevékenység Általános leírása a csoport finanszírozásának + a nem kapcsolódó pénzügyi egyezmények bemutatása 16

A vállalatcsoport transzferárazási politikájának leírása a K+F és immateriális javak kapcsán Az érintett pénzügyi évben bekövetkezett kamat átruházás immateriális")

17 Azoknak az egységeknek a beazonosítása, akik központi pénzügyi funkciót látnak el a cégcsoporton belül, beleértve az egyesülési jogot és a menedzsment effektív helye A vállalatcsoport kapcsolt felek közötti pénzügyi megállapodását érintő transzferárazási politikájának általános leírása A vállalatcsoport pénzügyi és adózási pozíciója A vállalat éves pénzügyi beszámolója az adott pénzügyi évre A vállalatcsoport életben lévő egyoldalú előzetes árképzési megállapodásainak és egyéb adózási szabályozásának felsorolása és rövid bemutatása, ami a bevételeik országok közötti allokációját érinti 17

18 II. Helyi Nyilvántartás Helyi vállalat A helyi vállalat menedzsment struktúrája Helyi szervezeti ábra A személy, akinek a helyi entitás jelent és azok az országok, ahol az ilyen egyének központi irodája található Információ az üzleti átszervezésekről/ immateriális javak transzferéről és arról, hogy a helyi vállalatra ezeknek milyen hatása van Az üzlet és üzleti stratégia részletes leírása Fő versenytársak 18

19 II. Helyi Nyilvántartás Kontrollált tranzakciók minden materiális ügyletre A kontrollált tranzakciók leírása és a környezet, amiben ilyen ügyletek történnek A csoporton belüli kifizetések mértéke A kapcsolt felek és a köztük lévő viszony meghatározása A helyi entitás által megkötött vállalaton belüli anyagi szerződések másolata Az adófizető és a releváns kapcsolt felek összehasonlíthatósága és funkcióelemzése (a fődokumentumra való hivatkozás elégséges lehet), ami az előző évhez képest bekövetkező változást megmutatja A legmegfelelőbb transzferárazási módszer feltüntetése és a választás magyarázata A vizsgált félre való utalás és a kiválasztás okai A transzferárazási módszer alkalmazásával kapcsolatban felmerül feltevések A több éves elemzés választásának okai A kiválasztott összehasonlítható nem kontrollált tranzakciók listája és a releváns pénzügyi indikátorok független felekre vonatkozóan, akiket a transzferárelemzésben felhasználtunk 19

20 20 II. Helyi Nyilvántartás Kontrollált tranzakciók (folyt.) Az összehasonlító elemzés módszertanának és az információk forrásának feltüntetése Az elvégzett összehasonlíthatósági módosítások leírása A választott transzferárazási módszer alapján a következtetésünk indoklása, miszerint a releváns tranzakciók piaci áron kerültek árazásra A transzferárazási módszer során alkalmazott pénzügyi információk összegzése Az érvényben lévő egyoldalú/kétoldalú/többoldalú előzetes árképzési megállapodások másolata és egyéb adóhatározatok, ami a helyi adóhatóságra nem vonatkozik és a fent említett kontrollált tranzakciókat érinti Pénzügyi információk Éves pénzügyi elszámolásai a helyi entitásnak és ha rendelkezésre állnak akkor megvizsgált nyilatkozatok Iránymutatás, hogy a transzferárazási módszer során alkalmazott pénzügyi adatok hogyan kapcsolódhatnak az éves pénzügyi hez Az összehasonlításhoz felhasznált releváns pénzügyi adatok és az adatok forrásának megjelölése

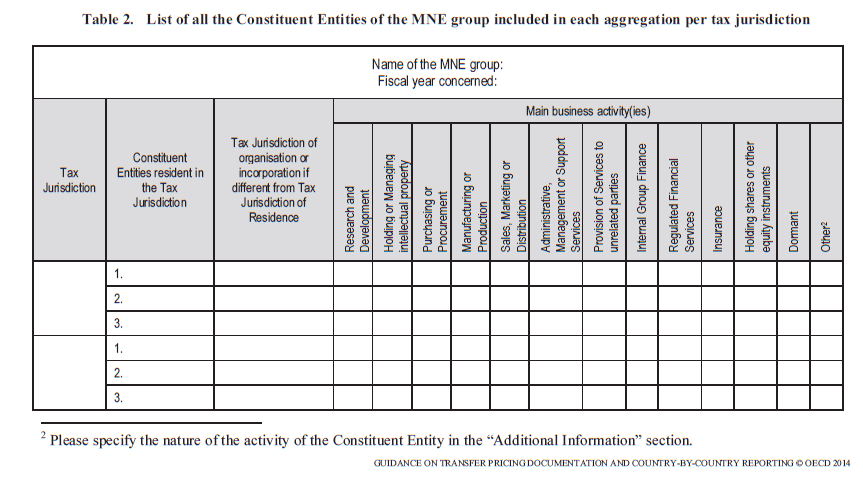

21 III. Országonkénti A végső országonkénti sablonja 3 táblázatból áll 1. számú táblázat - A jövedelem allokáció, adók, adóhatósági üzleti tevékenységek áttekintése 2. számú táblázat - A multinacionális vállalatcsoport minden tagjának felsorolása az adóhatóság szerinti bontásban 3. számú táblázat - Kiegészítő információk 21

22 Országonkénti - sablon

23 III. Országonkénti Adóhatóság Állam Nem állami törvényhozó, aminek pénzügyi autonómiája van Nincs tartózkodási hely: külön sorban feltüntetendő Több tartózkodási hely Szerződés van érvényben: kapcsolatbontó szabályok Nincs szerződés: a részvállalat effektív menedzsmentjének a helye ( OECD - Fődokumentum 4. bekezdés és a kommentár) Bevételek Kapcsolt, nem-kapcsolt felek és összes Széleskörűen értelmezve: szolgáltatások, kamatok, prémiumok, jogdíjak, készleteladások stb. Osztalékként kifizetett kifizetéseket nem kötelező a kifizető adóbevallásában feltüntetni Profit (veszteség) adózás előtt Különleges tételeket is tartalmazhatja 23

24 III. Országonkénti Alkalmazottak száma Egész éves alapon, vagy Év-végi adat, vagy Éves átlag, vagy Bármilyen más módszer Az évek és adószabályok közötti konzisztenciát biztosítani Ésszerű kerekítés lehetséges feltéve, hogy az alkalmazottak relatív megosztása a rendelkezések szerint lehetséges Pénz és pénzzel egyenértékű eszközöktől eltérő egyéb tárgyi eszközök Az állandó telephelynek is jelentenie kell (elhelyezkedés vagy gazdasági tulajdonlás meghatározó-e? az állandó telephely adómérlegében feltüntetett tételek a telephely egyéb tárgyi eszközeként is jelenthetők) 24

25 III. Országonkénti Adatforrás Konszolidáló i csomag Különálló entitások törvényes pénzügyi e Szabályozó pénzügyi ek Belső management számlák Nem szükséges az adatok összehangolása a konszolidált pénzügyi sel A könyvelésbeli különbségek összehangolása nem szükséges Egyik évről a másikra konzisztensnek kell lennie A helyi valutában kifejezett összegeket át kell váltani a tevő MNV által használt valutába Az átváltásokat a 3. számú táblázatban kell feltüntetni Az adatok forrását a 3. számú táblázatban kell feltüntetni A változtatások és ezek következményeit is fel kell tüntetni 25

26 Országonkénti - sablon

27 27 III. Országonkénti Az állandó telephelyet be kell jelenteni, hogy hol helyezkedi el, a jogi formát is fel kell tüntetni Főbb üzleti tevékenységek K+F Szellemi termék menedzselése Vásárlás és beszerzés Gyártás és termelés Eladás, marketing és elosztás Adminisztratív, menedzseri és támogató szolgáltatások Feltüntetni A nem kapcsolt felek irányába a szolgáltatások megosztása Csoporton belüli finanszírozás Irányított Pénzügyi Szolgáltatások Biztosítás Részvény és törzsrészvény birtoklás Csendestárs Egyéb a 3. számú táblázatban is feltüntethető

28 Országonkénti - sablon

29 III. Országonkénti A 3. számú táblázat kitöltéséhez nincs konkrét iránymutatás megfogalmazva A 3. számú táblázat minimum követelménye az 1. és 2. számú táblázatok magyarázatai alapján A bevallást végző vállalat által használt valuta mutatóihoz alkalmazott átlagos átváltási ráta A bevalláshoz használt információk forrása, az évek/adótörvények közötti következetlenségek lehetséges magyarázatai Egyéb üzleti tevékenységek leírása ha van ilyen 29

30 III. Országonkénti Mikor kell elsőként alkalmazni? Első határidő: december 31. (vagy 12 hónappal az üzleti évet követően) Első érintett üzleti év: január 1-én vagy azután kezdődik Kinek kell országonkénti t készítenie? A t benyújtani köteles szervezet az, aki az egységesített alanya (utolsó anyavállalat) Az OECD tagországokban nem elvárás az országonkénti a multinacionális vállalatokra vonatkozó új sablon szerint január 1 előtt A szükséges változtatásokat a tagországoknak a belső jogrendszerükbe át kell ültetniük 30

31 III. Országonkénti Kinek kell országonkénti t készítenie? Ajánlott minden cégcsoport számára az éves tétel Kivétel az általános tétel alól: Konszolidált vállalatcsoport, amelynek az előző évi árbevétele kevesebb, mint 750 millió EUR Ha nem euroban számolnak, akkor egy nagyjából azonos összeg hazai valutában kifejezve Egyensúlyi elvárás Megközelítőleg a vállalatcsoportok 85-90%-a mentesül majd A fennmaradó 10-15%-a a vállalatcsoportoknak a társaságok árbevételeinek 90%-át birtokolja Az árbevételi küszöb mértékét 2020-ig újra lehet gondolni 31

32 Végrehajtás, záró gondolatok Jogforrások Kibővített fődokumentummal Helyi nyilvántartással szembeni elvárások Országonkénti - új eszköz Cégek és tanácsadók által vizsgálandó: Meglévő transzferárazási folyamatok, Árazási stratégiák, Belső folyamatok és felelősségek létrehozása az új hez 32

33 Köszönöm a figyelmet! Kérdés esetén állunk szíves rendelkezésükre! Jancsa-Pék Judit LL.M. H 1027 Budapest, Kapás u 6-12 B/IV T , F E jancsa-pek.judit@leitnerleitner.hu

Szabóné Dr. Veres Tünde

Szabóné Dr. Veres Tünde 15.09.04. A transzferár rendszer, mint vállalat vezetési eszköz megítélése Kérdőíves kutatási eredmények A transzferár dokumentáció üzleti információi A dokumentáció tartalmának

Szabóné Dr. Veres Tünde 15.09.04. A transzferár rendszer, mint vállalat vezetési eszköz megítélése Kérdőíves kutatási eredmények A transzferár dokumentáció üzleti információi A dokumentáció tartalmának

Headline Verdana Bold. Összefoglaló az országonkénti jelentésről és a transzferárdokumentációról

Headline Verdana Bold Összefoglaló az országonkénti jelentésről és a transzferárdokumentációról Magyarországon új előírás lép érvénybe a transzferár-képzéssel kapcsolatban: Országonkénti jelentések és

Headline Verdana Bold Összefoglaló az országonkénti jelentésről és a transzferárdokumentációról Magyarországon új előírás lép érvénybe a transzferár-képzéssel kapcsolatban: Országonkénti jelentések és

Útmutató a transzferár szabályok megfelelő alkalmazásához

Útmutató a transzferár szabályok megfelelő alkalmazásához Vállalatok, melyek a transzferárazási szabályok hatálya alá esnek A szokásos piaci ár meghatározására alkalmazott módszerek A rendelkezésre álló

Útmutató a transzferár szabályok megfelelő alkalmazásához Vállalatok, melyek a transzferárazási szabályok hatálya alá esnek A szokásos piaci ár meghatározására alkalmazott módszerek A rendelkezésre álló

Transzferár dokumentációs szabályok - Aktualitások

Transzferár dokumentációs szabályok - Aktualitások Transzferár-dokumentációra vonatkozó új előírások új NGM rendelet 32/2017. NGM rendelet OECD irányelvekkel, illetve a BEPS 13. akciótervvel összhangban

Transzferár dokumentációs szabályok - Aktualitások Transzferár-dokumentációra vonatkozó új előírások új NGM rendelet 32/2017. NGM rendelet OECD irányelvekkel, illetve a BEPS 13. akciótervvel összhangban

Helyi transzferár nyilvántartás. Társaság neve. Készítés időpontja:

Helyi transzferár nyilvántartás Társaság neve Év Készítés időpontja: A 32/2017. (X. 18.) NGM rendelet alapján a helyi nyilvántartásnak a következő kötelező tartalmi elemekkel kell rendelkeznie: 1. A Társaság

Helyi transzferár nyilvántartás Társaság neve Év Készítés időpontja: A 32/2017. (X. 18.) NGM rendelet alapján a helyi nyilvántartásnak a következő kötelező tartalmi elemekkel kell rendelkeznie: 1. A Társaság

22/2009. (X. 16.) PM RENDELET

PM RENDELET") 22/2009. (X. 16.) PM RENDELET A SZOKÁSOS PIACI ÁR MEGHATÁROZÁSÁVAL ÖSSZEFÜGGŐ NYILVÁNTARTÁSI KÖTELEZETTSÉGRŐL HATÁLYOS: 2010.01.01 2011.12.31 A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI.

22/2009. (X. 16.) PM RENDELET A SZOKÁSOS PIACI ÁR MEGHATÁROZÁSÁVAL ÖSSZEFÜGGŐ NYILVÁNTARTÁSI KÖTELEZETTSÉGRŐL HATÁLYOS: 2010.01.01 2011.12.31 A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI.

A szokásos piaci árelv megfelelı alkalmazása

A szokásos piaci árelv megfelelı alkalmazása Az összehasonlíthatóság problémája FOTIADI ÁGNES osztályvezetı NAV Kiemelt Adózók Adóigazgatósága Szokásos Piaci Ár-megállapítási Önálló Osztály 2012. Október

A szokásos piaci árelv megfelelı alkalmazása Az összehasonlíthatóság problémája FOTIADI ÁGNES osztályvezetı NAV Kiemelt Adózók Adóigazgatósága Szokásos Piaci Ár-megállapítási Önálló Osztály 2012. Október

Magyar Könyvvizsgálói Kamara. XX. Országos Könyvvizsgálói Konferencia. Transzferár aktualitások. Veszprémi István szeptember 7.

Transzferár aktualitások Veszprémi István 2012. szeptember 7. Az Év Transzferár-tanácsadó Cége Közép-Európában International Tax Review European Tax Awards 2012 Az Év Adótanácsadó Cége Magyarországon International

Transzferár aktualitások Veszprémi István 2012. szeptember 7. Az Év Transzferár-tanácsadó Cége Közép-Európában International Tax Review European Tax Awards 2012 Az Év Adótanácsadó Cége Magyarországon International

Kiemelt ellenőrzési terület

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Hazai transzfer ár szabályozás. WTS Klient Adótanácsadó Kft. 2013. május 14. Budapest

Hazai transzfer ár szabályozás WTS Klient Adótanácsadó Kft. 2013. május 14. Budapest Miről lesz szó? Az adózók által leggyakrabban feltett kérdések elemzése» I. Hogyan változott a magyar szabályozás 2003

Hazai transzfer ár szabályozás WTS Klient Adótanácsadó Kft. 2013. május 14. Budapest Miről lesz szó? Az adózók által leggyakrabban feltett kérdések elemzése» I. Hogyan változott a magyar szabályozás 2003

Az új transzferárazási rendelet, illetőleg a BEPS Country by country reporting aktuális vonatkozásai

Az új transzferárazási rendelet, illetőleg a BEPS Country by country reporting aktuális vonatkozásai 2017. szeptember 29. Lipták Zoltán Partner EY Az év transzferár-tanácsadó cége Magyarországon* 2008

Az új transzferárazási rendelet, illetőleg a BEPS Country by country reporting aktuális vonatkozásai 2017. szeptember 29. Lipták Zoltán Partner EY Az év transzferár-tanácsadó cége Magyarországon* 2008

Bejelentett részesedés

TÁRSASÁGI ADÓ 2019. Bejelentett részesedés Kedvező irányba változik a hozzá kapcsolódó adóalap csökkentő tétel A kedvezményes szabályokat átalakulás, egyesülés és szétválás esetén is lehet alkalmazni,

TÁRSASÁGI ADÓ 2019. Bejelentett részesedés Kedvező irányba változik a hozzá kapcsolódó adóalap csökkentő tétel A kedvezményes szabályokat átalakulás, egyesülés és szétválás esetén is lehet alkalmazni,

A NEMZETKÖZI HELYZET EGYRE FOKOZÓDIK

A NEMZETKÖZI HELYZET EGYRE FOKOZÓDIK TEMATIKA Automatikus információcsere (röviden) 4. pénzmosási direktíva Anti-Tax Avoidance Directive Offshore feketelista Mi várható? AUTOMATIKUS INFORMÁCIÓCSERE AUTOMATIKUS

A NEMZETKÖZI HELYZET EGYRE FOKOZÓDIK TEMATIKA Automatikus információcsere (röviden) 4. pénzmosási direktíva Anti-Tax Avoidance Directive Offshore feketelista Mi várható? AUTOMATIKUS INFORMÁCIÓCSERE AUTOMATIKUS

TRANSZFERÁR-ELLENŐRZÉSI TAPASZTALATOK. Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága

TRANSZFERÁR-ELLENŐRZÉSI TAPASZTALATOK Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága A transzferárazás ellenőrzésének jelentősége Szabad piac, szabad áralkalmazás Szabad jövedelem-, nyereségátcsoportosítás?

TRANSZFERÁR-ELLENŐRZÉSI TAPASZTALATOK Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága A transzferárazás ellenőrzésének jelentősége Szabad piac, szabad áralkalmazás Szabad jövedelem-, nyereségátcsoportosítás?

Biztosan felkészült egy transzferár ellenőrzésre? Változó NAV ellenőrzési gyakorlat, növekvő kockázatok. Szigorodó adatbázis-szűrési szabályok

2015 Biztosan felkészült egy transzferár ellenőrzésre? Változó NAV ellenőrzési gyakorlat, növekvő kockázatok Szigorodó adatbázis-szűrési szabályok TransferPricingServices Komplex transzferár szolgáltatások

2015 Biztosan felkészült egy transzferár ellenőrzésre? Változó NAV ellenőrzési gyakorlat, növekvő kockázatok Szigorodó adatbázis-szűrési szabályok TransferPricingServices Komplex transzferár szolgáltatások

A transzferár-nyilvántartások készítésének új szabályai

A transzferár-nyilvántartások készítésének új szabályai Október 16-án kihirdetésre került a transzferár-nyilvántartás készítési kötelezettségről szóló új PM rendelet, melynek egyes egyszerűsítő rendelkezéseit

A transzferár-nyilvántartások készítésének új szabályai Október 16-án kihirdetésre került a transzferár-nyilvántartás készítési kötelezettségről szóló új PM rendelet, melynek egyes egyszerűsítő rendelkezéseit

Egy kereskedelmi tevékenységet végző társaság transzferár kiigazításaival kapcsolatos adóhatósági megállapítások

Egy kereskedelmi tevékenységet végző társaság transzferár kiigazításaival kapcsolatos adóhatósági megállapítások Kiss Tamás Szokásos Piaci Ár-megállapítási és Transzferár Ellenőrzési Főosztály Szokásos

Egy kereskedelmi tevékenységet végző társaság transzferár kiigazításaival kapcsolatos adóhatósági megállapítások Kiss Tamás Szokásos Piaci Ár-megállapítási és Transzferár Ellenőrzési Főosztály Szokásos

MELLÉKLET. a következőhöz: Javaslat: a Tanács irányelve

EURÓPAI BIZOTTSÁG Brüsszel, 2016.1.28. COM(2016) 25 final ANNEX 1 MELLÉKLET a következőhöz: Javaslat: a Tanács irányelve a 2011/16/EU irányelvnek az adózás területére vonatkozó kötelező automatikus információcsere

EURÓPAI BIZOTTSÁG Brüsszel, 2016.1.28. COM(2016) 25 final ANNEX 1 MELLÉKLET a következőhöz: Javaslat: a Tanács irányelve a 2011/16/EU irányelvnek az adózás területére vonatkozó kötelező automatikus információcsere

nyilvántartás 2012. üzleti évre

A szokásos piaci ár meghatározásával összefüggő nyilvántartás 2012. üzleti évre a XXX, mint EZ és a YYY, mint AZ között létrejött ILYEN szerződés tárgyában DÁTUM Tax Revolutions Kft. Székhely: 2030 Érd,

A szokásos piaci ár meghatározásával összefüggő nyilvántartás 2012. üzleti évre a XXX, mint EZ és a YYY, mint AZ között létrejött ILYEN szerződés tárgyában DÁTUM Tax Revolutions Kft. Székhely: 2030 Érd,

A BIZOTTSÁG AJÁNLÁSA ( ) a jelentős digitális jelenlétre kivetendő társasági adóról

a jelentős digitális jelenlétre kivetendő társasági adóról") EURÓPAI BIZOTTSÁG Brüsszel, 2018.3.21. C(2018) 1650 final A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős digitális jelenlétre kivetendő társasági adóról HU HU A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős

EURÓPAI BIZOTTSÁG Brüsszel, 2018.3.21. C(2018) 1650 final A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős digitális jelenlétre kivetendő társasági adóról HU HU A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős

TRANSFER PRICING. TransferPricingServices Komplex transzferár szolgáltatások. Szigorodó adatbázisszűrési szabályok

TRANSFER PRICING Biztosan felkészült egy transzferár ellenőrzésre? Változó NAV ellenőrzési gyakorlat, növekvő kockázatok Szigorodó adatbázisszűrési szabályok TransferPricingServices Komplex transzferár

TRANSFER PRICING Biztosan felkészült egy transzferár ellenőrzésre? Változó NAV ellenőrzési gyakorlat, növekvő kockázatok Szigorodó adatbázisszűrési szabályok TransferPricingServices Komplex transzferár

Hír-ADÓ. Transzferár dokumentációs változások. 2012. január 10.

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Transzferár dokumentációs változások Hír-ADÓ 2012. január 10. Transzferár dokumentációs változások Az 54/2011. (XII.

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Transzferár dokumentációs változások Hír-ADÓ 2012. január 10. Transzferár dokumentációs változások Az 54/2011. (XII.

Transzferár szabályozás

Transzferár szabályozás Aktualitások a transzferár szabályozásban Siklós Márta 2013. november 25. Budapest Jogforrások Nemzetközi transzferár joganyagok OECD Transzferár irányelvek EU JTPF (Joint Transfer

Transzferár szabályozás Aktualitások a transzferár szabályozásban Siklós Márta 2013. november 25. Budapest Jogforrások Nemzetközi transzferár joganyagok OECD Transzferár irányelvek EU JTPF (Joint Transfer

A transzferár ellenırzések gyakorlati tapasztalatai

A transzferár ellenırzések gyakorlati tapasztalatai dr. Tóth Alexandra Marianna KAIG Szokásos Piaci Ár-megállapítási Önálló Osztály Adózói Klub 2012. október 17. Témák: 1. Adózói transzferár-profil az

A transzferár ellenırzések gyakorlati tapasztalatai dr. Tóth Alexandra Marianna KAIG Szokásos Piaci Ár-megállapítási Önálló Osztály Adózói Klub 2012. október 17. Témák: 1. Adózói transzferár-profil az

Transzferárak. Piaci ár vs holding stratégia. 2016/2017. II Lakatos Mária

Transzferárak Piaci ár vs holding stratégia 1 OECD szabályozás A OECD irányelvek legfontosabb tétele a szokásos piaci ár elve (Arm s length principle), amelynek alkalmazást minden vizsgálat alá eső ügyletben

Transzferárak Piaci ár vs holding stratégia 1 OECD szabályozás A OECD irányelvek legfontosabb tétele a szokásos piaci ár elve (Arm s length principle), amelynek alkalmazást minden vizsgálat alá eső ügyletben

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

BEPS OECD kezdeményezés az agresszív adótervezés ellen Dr. Kövesdy Attila, szeptember 22.

Az Év Adótanácsadó Cége Közép-Európában 2012-2016 Az Év Transzferár-tanácsadó Cége Európában 2016 International Tax Review European Tax Awards BEPS OECD kezdeményezés az agresszív adótervezés ellen Dr.

Az Év Adótanácsadó Cége Közép-Európában 2012-2016 Az Év Transzferár-tanácsadó Cége Európában 2016 International Tax Review European Tax Awards BEPS OECD kezdeményezés az agresszív adótervezés ellen Dr.

Transzferárról magyarul

Transzferárról magyarul 2012. április 18. Transzferár nyilvántartásokat érintő változások Nagy Gabriella Gbill Transzferárakhoz kapcsolódó változások Nyilvántartási kötelezettség (22/2009. számú PM rendelet)

Transzferárról magyarul 2012. április 18. Transzferár nyilvántartásokat érintő változások Nagy Gabriella Gbill Transzferárakhoz kapcsolódó változások Nyilvántartási kötelezettség (22/2009. számú PM rendelet)

Mentesség a Transzferár Nyilvántartás alól

Mentesség a Transzferár Nyilvántartás alól Transzferár nyilvántartás alóli mentességek Alapelvek Összevont dokumentáció A transzferár dokumentáció típusai Mentességek és dokumentáció típusok Jelen hírlevél

Mentesség a Transzferár Nyilvántartás alól Transzferár nyilvántartás alóli mentességek Alapelvek Összevont dokumentáció A transzferár dokumentáció típusai Mentességek és dokumentáció típusok Jelen hírlevél

Az adóalap csökkentés szokásos piaci ára Hát erre is figyelni kell?!

Az adóalap csökkentés szokásos piaci ára Hát erre is figyelni kell?! A társasági adó törvény 2014-től lehetőséget nyújt arra, hogy egy cég a kapcsolt vállalkozása által elszámolt kutatás-fejlesztési tevékenységéhez

Az adóalap csökkentés szokásos piaci ára Hát erre is figyelni kell?! A társasági adó törvény 2014-től lehetőséget nyújt arra, hogy egy cég a kapcsolt vállalkozása által elszámolt kutatás-fejlesztési tevékenységéhez

Transzferár 2012. Siegler Zsófia Senior manager BDO Magyarország Tanácsadó Kft.

Transzferár 2012. Siegler Zsófia Senior manager BDO Magyarország Tanácsadó Kft. AZ ELŐADÁS KIEMELT TERÜLETEI SZOKÁSOS PIACI ÁR A KAPCSOLÓDÓ KORREKCIÓK KAPCSOLT VÁLLALKOZÁSOK SZOKÁSOS PIACI ÁR ELVE (nyilvántartás

Transzferár 2012. Siegler Zsófia Senior manager BDO Magyarország Tanácsadó Kft. AZ ELŐADÁS KIEMELT TERÜLETEI SZOKÁSOS PIACI ÁR A KAPCSOLÓDÓ KORREKCIÓK KAPCSOLT VÁLLALKOZÁSOK SZOKÁSOS PIACI ÁR ELVE (nyilvántartás

Transzferárról magyarul Köszöntő Szmicsek Sándor

2 3 4 5 Transzferárról magyarul Köszöntő Szmicsek Sándor Transzferárról magyarul 2012. április 18. Transzferárról magyarul azaz a cégcsoporton belüli elszámoló árakról (köz)érthetően az új, magyar nyelvű

2 3 4 5 Transzferárról magyarul Köszöntő Szmicsek Sándor Transzferárról magyarul 2012. április 18. Transzferárról magyarul azaz a cégcsoporton belüli elszámoló árakról (köz)érthetően az új, magyar nyelvű

News Flash. August, Transzferárazás: 5 dolog, amire mindenkinek figyelnie kell

News Flash August, 2016 Transzferárazás: 5 dolog, amire mindenkinek figyelnie kell Transzferárazás: 5 dolog, amire mindenkinek figyelnie kell A transzferár-nyilvántartás készítési kötelezettséget megfogalmazó

News Flash August, 2016 Transzferárazás: 5 dolog, amire mindenkinek figyelnie kell Transzferárazás: 5 dolog, amire mindenkinek figyelnie kell A transzferár-nyilvántartás készítési kötelezettséget megfogalmazó

Adóalapok védelmére hozott intézkedések Magyarországon szeptember 30. Sopron

Adóalapok védelmére hozott intézkedések Magyarországon 2016. szeptember 30. Sopron Adózás rendje Általános forgalmi adó Változások, hozott intézkedések Adókulcs megemelése 25%-ról 27%-ra, Belföldi összesítő

Adóalapok védelmére hozott intézkedések Magyarországon 2016. szeptember 30. Sopron Adózás rendje Általános forgalmi adó Változások, hozott intézkedések Adókulcs megemelése 25%-ról 27%-ra, Belföldi összesítő

22/2009. (X. 16.) PM RENDELET

PM RENDELET") 22/2009. (X. 16.) PM RENDELET A SZOKÁSOS PIACI ÁR MEGHATÁROZÁSÁVAL ÖSSZEFÜGGŐ NYILVÁNTARTÁSI KÖTELEZETTSÉGRŐL HATÁLYOS: 2012.01.01 től A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény

22/2009. (X. 16.) PM RENDELET A SZOKÁSOS PIACI ÁR MEGHATÁROZÁSÁVAL ÖSSZEFÜGGŐ NYILVÁNTARTÁSI KÖTELEZETTSÉGRŐL HATÁLYOS: 2012.01.01 től A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény

Transzferárazás lehetetlent kérnek tőlünk

Transzferárazás lehetetlent kérnek tőlünk Az Európai Unióban található kapcsolt vállalkozások transzfer árképzési dokumentációjára (EU TPD) vonatkozó magatartási kódexről szóló állásfoglalás (2006/C 176/01)

Transzferárazás lehetetlent kérnek tőlünk Az Európai Unióban található kapcsolt vállalkozások transzfer árképzési dokumentációjára (EU TPD) vonatkozó magatartási kódexről szóló állásfoglalás (2006/C 176/01)

A NEMZETKÖZI KETTŐS ADÓZTATÁS ELKERÜLÉSÉNEK ESZKÖZEI ÉS ADÓTERVEZÉSI VONATKOZÁSAI

A NEMZETKÖZI KETTŐS ADÓZTATÁS ELKERÜLÉSÉNEK ESZKÖZEI ÉS ADÓTERVEZÉSI VONATKOZÁSAI Nobilis Benedek főosztályvezető Adópolitikai és Nemzetközi Adózási Főosztály Kettős adóztatás elkerülésének eszköztára

A NEMZETKÖZI KETTŐS ADÓZTATÁS ELKERÜLÉSÉNEK ESZKÖZEI ÉS ADÓTERVEZÉSI VONATKOZÁSAI Nobilis Benedek főosztályvezető Adópolitikai és Nemzetközi Adózási Főosztály Kettős adóztatás elkerülésének eszköztára

Magyar joganyagok - 32/2017. (X. 18.) NGM rendelet - a szokásos piaci ár meghatáro 2. oldal (3)1 A (2) bekezdés c) pontja alkalmazásában, ha az adózó,

NGM rendelet - a szokásos piaci ár meghatáro 2. oldal (3)1 A (2) bekezdés c) pontja alkalmazásában, ha az adózó,") Magyar joganyagok - 32/2017. (X. 18.) NGM rendelet - a szokásos piaci ár meghatáro 1. oldal 32/2017. (X. 18.) NGM rendelet a szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről

Magyar joganyagok - 32/2017. (X. 18.) NGM rendelet - a szokásos piaci ár meghatáro 1. oldal 32/2017. (X. 18.) NGM rendelet a szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről

Transzferár nyilvántartás minta

Transzferár nyilvántartás minta Társaság neve Dokumentált év Készítés időpontja: Felülvizsgálat időpontja: Tartalomjegyzék 1. Vezetői összefoglaló... 3 2. A Társaság transzferár képzési gyakorlata... 3

Transzferár nyilvántartás minta Társaság neve Dokumentált év Készítés időpontja: Felülvizsgálat időpontja: Tartalomjegyzék 1. Vezetői összefoglaló... 3 2. A Társaság transzferár képzési gyakorlata... 3

News Flash. December, Közeledik az év végi feltöltési kötelezettség

News Flash December, 2015 Közeledik az év végi feltöltési kötelezettség Közeledik az év végi feltöltési kötelezettség Idén sem szabad megfeledkeznünk az év végi feltöltési kötelezettségről. December 20-ig

News Flash December, 2015 Közeledik az év végi feltöltési kötelezettség Közeledik az év végi feltöltési kötelezettség Idén sem szabad megfeledkeznünk az év végi feltöltési kötelezettségről. December 20-ig

Társasági adóalap növelő megállapítás kapcsolt vállalkozással folytatott devizaügyletekkel összefüggésben

Társasági adóalap növelő megállapítás kapcsolt vállalkozással folytatott devizaügyletekkel összefüggésben Nemzeti Adó- és Vámhivatal Kiemelt Adózók Adóigazgatósága Ellenőrzési Osztály 5. 1 Jövedelem transzfer

Társasági adóalap növelő megállapítás kapcsolt vállalkozással folytatott devizaügyletekkel összefüggésben Nemzeti Adó- és Vámhivatal Kiemelt Adózók Adóigazgatósága Ellenőrzési Osztály 5. 1 Jövedelem transzfer

Adóhatósági állásfoglalások

Adóhatósági állásfoglalások A rendkívül rövid, ugyanakkor tág kereteket biztosító törvényi szabályozás értelmezését egyre több adóhatósági állásfoglalás egészíti ki. 2008/13. Adózási kérdés a kapcsolt

Adóhatósági állásfoglalások A rendkívül rövid, ugyanakkor tág kereteket biztosító törvényi szabályozás értelmezését egyre több adóhatósági állásfoglalás egészíti ki. 2008/13. Adózási kérdés a kapcsolt

A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről

az agresszív adótervezésről") EURÓPAI BIZOTTSÁG Brüsszel, 2012.12.6. C(2012) 8806 final A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről HU HU A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről AZ EURÓPAI BIZOTTSÁG,

EURÓPAI BIZOTTSÁG Brüsszel, 2012.12.6. C(2012) 8806 final A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről HU HU A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről AZ EURÓPAI BIZOTTSÁG,

(Tájékoztatások) TANÁCS

TANÁCS") 2006.7.28. C 176/1 I (Tájékoztatások) TANÁCS A Tanács és a tagállamok kormányainak a Tanács keretében ülésező képviselőinek állásfoglalása (2006. június 27.) az Európai Unióban található kapcsolt vállalkozások

2006.7.28. C 176/1 I (Tájékoztatások) TANÁCS A Tanács és a tagállamok kormányainak a Tanács keretében ülésező képviselőinek állásfoglalása (2006. június 27.) az Európai Unióban található kapcsolt vállalkozások

TRANSZFERÁR DOKUMENTÁCIÓS SZABÁLYOK VÁLTOZÁSAI

2012/03. TRANSZFERÁR DOKUMENTÁCIÓS SZABÁLYOK VÁLTOZÁSAI A 2012. január 1-től hatályos a szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről szóló 22/2009. PM rendelet (Rendelet),

2012/03. TRANSZFERÁR DOKUMENTÁCIÓS SZABÁLYOK VÁLTOZÁSAI A 2012. január 1-től hatályos a szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről szóló 22/2009. PM rendelet (Rendelet),

A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK ÉS AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK

EURÓPAI BIZOTTSÁG Brüsszel, 2014.6.4. COM(2014) 315 final A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK ÉS AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK az EU közös transzferárfóruma által

EURÓPAI BIZOTTSÁG Brüsszel, 2014.6.4. COM(2014) 315 final A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK ÉS AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK az EU közös transzferárfóruma által

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

A vállalatcsoport megnevezése szokásos piaci ár meghatározásával összefüggı közös nyilvántartása. Fıdokumentum (Masterfile)

") A vállalatcsoport megnevezése szokásos piaci ár meghatározásával összefüggı közös nyilvántartása Fıdokumentum (Masterfile) KOLCHIS Kft. 2 5 1. Az üzleti vállalkozás és a üzleti stratégia általános leírása...3

A vállalatcsoport megnevezése szokásos piaci ár meghatározásával összefüggı közös nyilvántartása Fıdokumentum (Masterfile) KOLCHIS Kft. 2 5 1. Az üzleti vállalkozás és a üzleti stratégia általános leírása...3

News Flash. December, Év végi feltöltési kötelezettség 2016-ban

News Flash December, 2016 Év végi feltöltési kötelezettség 2016-ban Év végi feltöltési kötelezettség 2016-ban Az év végével a társaságoknak meg kell vizsgálniuk, vajon terheli-e őket adóelőleg-kiegészítési

News Flash December, 2016 Év végi feltöltési kötelezettség 2016-ban Év végi feltöltési kötelezettség 2016-ban Az év végével a társaságoknak meg kell vizsgálniuk, vajon terheli-e őket adóelőleg-kiegészítési

EDUTAX Kft. Ügyfél Hírlevél. adózás, számvitel, munkaügy. SZÁMos helyen ott vagyunk. A szerkesztőbizottság tagjai: adószakértő, könyvvizsgáló

EDUTAX Kft. SZÁMos helyen ott vagyunk Ügyfél Hírlevél adózás, számvitel, munkaügy A szerkesztőbizottság tagjai: Molnár Imre Szilai László Takács Tibor Torma Beáta Vidáné Papp Csilla adószakértő, könyvvizsgáló,

EDUTAX Kft. SZÁMos helyen ott vagyunk Ügyfél Hírlevél adózás, számvitel, munkaügy A szerkesztőbizottság tagjai: Molnár Imre Szilai László Takács Tibor Torma Beáta Vidáné Papp Csilla adószakértő, könyvvizsgáló,

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Transzferáras kerekasztal

Transzferáras kerekasztal Kerényi Máté Fülöp Budapest, 2011. július 8. A megbeszélés javasolt témái I. Mikor lehet/kell összevont nyilvántartást készíteni és mikor nem? Mi a piaci kamatláb a hátrasorolt

Transzferáras kerekasztal Kerényi Máté Fülöp Budapest, 2011. július 8. A megbeszélés javasolt témái I. Mikor lehet/kell összevont nyilvántartást készíteni és mikor nem? Mi a piaci kamatláb a hátrasorolt

Nemzetközi adóoptimalizálás és elszámoló árak

Nemzetközi adóoptimalizálás és elszámoló árak Siklós Márta 211. április 26. Budapesti Corvinus Egyetem Alultıkésítettség Az eset ismertetése Anyavállalat Ausztria 25% társasági adó Hitel AU HU Kamat 4%

Nemzetközi adóoptimalizálás és elszámoló árak Siklós Márta 211. április 26. Budapesti Corvinus Egyetem Alultıkésítettség Az eset ismertetése Anyavállalat Ausztria 25% társasági adó Hitel AU HU Kamat 4%

Ismertetendő fogalmak

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Dr. Gróf Gabriella. Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Transzferárazás légy résen az 50 milliónál!

Transzferárazás légy résen az 50 milliónál! A 22/2009. PM rendelet alapján évek óta nem készít senki sem transzferárnyilvántartást az 50 millió Ft-nál kisebb értékű ügyleteire. Pedig itt is résen kell

Transzferárazás légy résen az 50 milliónál! A 22/2009. PM rendelet alapján évek óta nem készít senki sem transzferárnyilvántartást az 50 millió Ft-nál kisebb értékű ügyleteire. Pedig itt is résen kell

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

AZONOSÍTÓ ADATOK. 2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje)

") Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

MELLÉKLETEK. a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak. az eredményes adóztatás külügyi stratégiájáról

EURÓPAI BIZOTTSÁG Brüsszel, 2016.1.28. COM(2016) 24 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak az eredményes adóztatás külügyi stratégiájáról

EURÓPAI BIZOTTSÁG Brüsszel, 2016.1.28. COM(2016) 24 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak az eredményes adóztatás külügyi stratégiájáról

Kiemelt adózók ellenőrzési irányai, tapasztalatai

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u Telefon: 92/

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Rendkívüli HírAdó Transzferárak adóhatósági ellenőrzése

Az Év Adótanácsadó Cége Közép-Európában International Tax Review European Tax Awards 2012, 2013, 2014 Rendkívüli HírAdó Transzferárak adóhatósági ellenőrzése Szemben a havi rendszerességgel jelentkező,

Az Év Adótanácsadó Cége Közép-Európában International Tax Review European Tax Awards 2012, 2013, 2014 Rendkívüli HírAdó Transzferárak adóhatósági ellenőrzése Szemben a havi rendszerességgel jelentkező,

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

Adópolitika és Jogalkotás

Adópolitika és Jogalkotás Kihívások és feladatok a jogalkotó szemével a 2018-as ART alapján IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. szeptember 28. 1 Adócentralizáció Az adóelvonás

Adópolitika és Jogalkotás Kihívások és feladatok a jogalkotó szemével a 2018-as ART alapján IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. szeptember 28. 1 Adócentralizáció Az adóelvonás

Határtalan adózás ott fizetsz ahol keresel? IX. Elektronikus Kereskedelem Konferencia 2012. május 3.

Határtalan adózás ott fizetsz ahol keresel? IX. Elektronikus Kereskedelem Konferencia 2012. május 3. E-kereskedelem: hol kell adóznom, kell adóznom? E-kereskedelmi tevékenység adózása komplex terület,

Határtalan adózás ott fizetsz ahol keresel? IX. Elektronikus Kereskedelem Konferencia 2012. május 3. E-kereskedelem: hol kell adóznom, kell adóznom? E-kereskedelmi tevékenység adózása komplex terület,

ADÓZÁS GYAKORLATOK. Tao

ADÓZÁS GYAKORLATOK Tao Társasági adó A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

ADÓZÁS GYAKORLATOK Tao Társasági adó A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Kockázati tényezők a vállalati adózásban. 2010. szeptember

Kockázati tényezők a vállalati adózásban 2010. szeptember Tartalom A téma aktualitása Adózási kockázatok a vállalati működésben Típusterületek Az adókockázatok aktualitását eredményező külső körülmények

Kockázati tényezők a vállalati adózásban 2010. szeptember Tartalom A téma aktualitása Adózási kockázatok a vállalati működésben Típusterületek Az adókockázatok aktualitását eredményező külső körülmények

A szokásos piaci ár meghatározásával összefüggı összevont nyilvántartás

A szokásos piaci ár meghatározásával összefüggı összevont nyilvántartás az XXX Kft., mint EZ és a YYY Kft., mint AZ között létrejött ILYEN szerzıdés tárgyában DÁTUM KOLCHIS Kft. 2 6 1. A kapcsolt vállalkozások

A szokásos piaci ár meghatározásával összefüggı összevont nyilvántartás az XXX Kft., mint EZ és a YYY Kft., mint AZ között létrejött ILYEN szerzıdés tárgyában DÁTUM KOLCHIS Kft. 2 6 1. A kapcsolt vállalkozások

Fióktelepeket érintő aktualitások. Hír-ADÓ

Fióktelepeket érintő aktualitások Hír-ADÓ Tekintettel a társasági adóbevallás elkészítésének közeledő határidejére jelen hírlevelünk célja, hogy felhívja a figyelmet az egyes, fióktelepeket érintő társasági

Fióktelepeket érintő aktualitások Hír-ADÓ Tekintettel a társasági adóbevallás elkészítésének közeledő határidejére jelen hírlevelünk célja, hogy felhívja a figyelmet az egyes, fióktelepeket érintő társasági

Kapcsolt vállalkozás, Transzferár 2018.

Kapcsolt vállalkozás, Transzferár 2018. Kerényi Máté Fülöp Bemelegítés Innen induljunk: Art. 3. (2) A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások ügyleteit adózási

Kapcsolt vállalkozás, Transzferár 2018. Kerényi Máté Fülöp Bemelegítés Innen induljunk: Art. 3. (2) A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások ügyleteit adózási

Transzferárazás avagy a szokásos piaci ár meghatározása a gyakorlatban. A transzferár-nyilvántartások készítésére vonatkozó szabályok Magyarországon

Transzferárazás avagy a szokásos piaci ár meghatározása a gyakorlatban I. A transzferár-nyilvántartások készítésére vonatkozó szabályok Magyarországon A szokásos piaci ártól eltérő szerződési feltételeket

Transzferárazás avagy a szokásos piaci ár meghatározása a gyakorlatban I. A transzferár-nyilvántartások készítésére vonatkozó szabályok Magyarországon A szokásos piaci ártól eltérő szerződési feltételeket

a helyi iparűzési adóról

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Transzferárazás egy kérdôíves felmérés tapasztalatai

ADÓVILÁG 47 Transzferárazás egy kérdôíves felmérés tapasztalatai Az adóhatóság 2005. évben kiemelten vizsgálta a transzferárhoz kapcsolódó egyes adókötelezettségeket, különös tekintettel a szokásos piaci

ADÓVILÁG 47 Transzferárazás egy kérdôíves felmérés tapasztalatai Az adóhatóság 2005. évben kiemelten vizsgálta a transzferárhoz kapcsolódó egyes adókötelezettségeket, különös tekintettel a szokásos piaci

4.* Hirdetmény nélküli tárgyalásos eljárás esetén az eljárás alkalmazását megalapozó körülmények ismertetése: --

9. melléklet a 92./2011. (XII.30.) NFM rendelethez Összegezés az ajánlatok elbírálásáról 1. Az ajánlatkérő neve és címe: HungaroControl Zrt. (1185 Budapest, Igló utca 33-35.) 2. A közbeszerzés tárgya és

9. melléklet a 92./2011. (XII.30.) NFM rendelethez Összegezés az ajánlatok elbírálásáról 1. Az ajánlatkérő neve és címe: HungaroControl Zrt. (1185 Budapest, Igló utca 33-35.) 2. A közbeszerzés tárgya és

Bánd Községi Önkormányzat 8/2003. (XI. 24.) ÖK. számú RENDELETE A helyi adókról. I. Fejezet Általános rendelkezések. (Egységes szerkezet)

ÖK. számú RENDELETE A helyi adókról. I. Fejezet Általános rendelkezések. (Egységes szerkezet)") Bánd Községi Önkormányzat 8/2003. (XI. 24.) ÖK. számú RENDELETE A helyi adókról I. Fejezet Általános rendelkezések (Egységes szerkezet) 1.. Az adókötelezettség Bánd Községi Önkormányzat illetékességi területére

Bánd Községi Önkormányzat 8/2003. (XI. 24.) ÖK. számú RENDELETE A helyi adókról I. Fejezet Általános rendelkezések (Egységes szerkezet) 1.. Az adókötelezettség Bánd Községi Önkormányzat illetékességi területére

Társasági adó. Gyakorlat

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Az Európai Unió Tanácsa Brüsszel, február 8. (OR. en)

") Conseil UE Az Európai Unió Tanácsa Brüsszel, 2016. február 8. (OR. en) Intézményközi referenciaszámok: 2016/0010 (CNS) 2016/0011 (CNS) 5827/16 LIMITE PUBLIC FISC 14 ECOFIN 71 FELJEGYZÉS Küldi: Címzett:

Conseil UE Az Európai Unió Tanácsa Brüsszel, 2016. február 8. (OR. en) Intézményközi referenciaszámok: 2016/0010 (CNS) 2016/0011 (CNS) 5827/16 LIMITE PUBLIC FISC 14 ECOFIN 71 FELJEGYZÉS Küldi: Címzett:

PSZÁF-RTF Konferencia november 12

PSZÁF-RTF Konferencia 2007. november 12 Az új, a Pénzmosás és a terrorizmus finanszírozásának megelőzéséről és megakadályozásáról szóló törvény alkalmazásából adódó felügyeleti feladatok Kérdő Gyula Pénzügyi

PSZÁF-RTF Konferencia 2007. november 12 Az új, a Pénzmosás és a terrorizmus finanszírozásának megelőzéséről és megakadályozásáról szóló törvény alkalmazásából adódó felügyeleti feladatok Kérdő Gyula Pénzügyi

Javadalmazási politika

Javadalmazási politika Tartalom I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni elvárások 2 I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni

Javadalmazási politika Tartalom I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni elvárások 2 I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

Adópolitika és jogalkotás 2018

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

H jelű betétlap. állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz. Önellenőrzési pótlék bevallása

2016. évben kezdődő adóévről a/az Alsónémedi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz I. Az adóalany:

2016. évben kezdődő adóévről a/az Alsónémedi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz I. Az adóalany:

Csanytelek Község Önkormányzata. Képviselő-testülete. 26/2007.(XI. 29.) Ökt. rendelete AZ IPARŰZÉSI ADÓRÓL

Ökt. rendelete AZ IPARŰZÉSI ADÓRÓL") Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete AZ IPARŰZÉSI ADÓRÓL Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete az iparűzési

Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete AZ IPARŰZÉSI ADÓRÓL Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete az iparűzési

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

A külföldi számlák adóügyi megfeleléséről szóló törvény (FATCA) 1. Mi a FATCA?

1. Mi a FATCA?") A külföldi számlák adóügyi megfeleléséről szóló törvény (FATCA) 1. Mi a FATCA? Az Egyesült Államok külföldi számlák adóügyi megfeleléséről szóló törvénye (FATCA) fontos előrelépés az amerikai állampolgárok

A külföldi számlák adóügyi megfeleléséről szóló törvény (FATCA) 1. Mi a FATCA? Az Egyesült Államok külföldi számlák adóügyi megfeleléséről szóló törvénye (FATCA) fontos előrelépés az amerikai állampolgárok

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai 2010. október 1. Ellenőrzési megállapítások alakulása 2005-2010.08. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai 2010. október 1. Ellenőrzési megállapítások alakulása 2005-2010.08. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az ellenőrzés és az önellenőrzés megállapításainak számviteli elszámolása

Az ellenőrzés és az önellenőrzés megállapításainak számviteli elszámolása Előadók: Stieberné Hörcsik Mária - okleveles könyvvizsgáló Bertalanné Danó Katalin - gazdasági tanácsadó 1 Az ellenőrzéshez és

Az ellenőrzés és az önellenőrzés megállapításainak számviteli elszámolása Előadók: Stieberné Hörcsik Mária - okleveles könyvvizsgáló Bertalanné Danó Katalin - gazdasági tanácsadó 1 Az ellenőrzéshez és

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK. 26/2003. (XII. 22.) Ök. számú R E N D E L E T E. a helyi iparűzési adóról

Ök. számú R E N D E L E T E. a helyi iparűzési adóról") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról I. FEJEZET. ÁLTALÁNOS RENDELKEZÉSEK

számú r e n d e l e t e a helyi adókról I. FEJEZET. ÁLTALÁNOS RENDELKEZÉSEK") Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról egységes szerkezetben a 31/2004. (XII.14.) sz. a 29/2005. (XII.12.) és a 19/2007. (XII.17.) 16/2010. (XII.17.)

Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról egységes szerkezetben a 31/2004. (XII.14.) sz. a 29/2005. (XII.12.) és a 19/2007. (XII.17.) 16/2010. (XII.17.)

HÁZI DOLGOZAT 1. Konszern számvitel alapjai

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING BUDAPEST 72. PF.: 35. 1426 / FAX: 06-1-222-4584 : 06-1-469-6672 III. évfolyam PSZ

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING BUDAPEST 72. PF.: 35. 1426 / FAX: 06-1-222-4584 : 06-1-469-6672 III. évfolyam PSZ

IFRS 5 nap tematika Ipacs Laura

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

címe (lakóhelye, székhelye):... telephelye:... levelezési címe:... adószáma: - - - - - A vállalkozás e-mail címe:.

:... telephelye:... levelezési címe:... adószáma: - - - - - A vállalkozás e-mail címe:.") Polgármesteri Hivatal Adóirodájának 6600 Szentes, Kossuth tér 6. Pf.:58.Tel: 63/510-326 Iparűzési adó számla : 12066007-00372844-00100001 Mulasztási bírság számla: 12066007-00373020-00100008 Késedelmi

Polgármesteri Hivatal Adóirodájának 6600 Szentes, Kossuth tér 6. Pf.:58.Tel: 63/510-326 Iparűzési adó számla : 12066007-00372844-00100001 Mulasztási bírság számla: 12066007-00373020-00100008 Késedelmi