A költségvetési audit kontrollrendszere Dr. Gyöngyösi József

|

|

|

- Ervin Magyar

- 6 évvel ezelőtt

- Látták:

Átírás

1 A költségvetési audit kontrollrendszere Dr. Gyöngyösi József kamarai tag könyvvizsgáló MKVK InformatikaiTagozat - elnökségi tag,

2 Építők Baby-boomerek A ma élő generációk 1946 előtt születtek, 60 fölöttiek között születtek, 40- és 50-esek (digitális generációk) X generáció, között születtek, 30-asok Y generáció, között születtek, tinik és 20-asok Z generáció, között születtek α generáció, csecsemők Forrás: Mccrindle Kutatás: Word up az Y és Z generáció lexikonja és útmutató a velük való kommunikációhoz A generációs eltérések / ellentétek Születési környezet Tanulási szokások / elvárások Tudás-szerzés és megtartás A technika világához való viszony Helyük a munka világában Elvárásaik Tapasztalat Gyakorlat Elmélet

3 Irányelvek az audithoz A Tizenkét órás audit (Szakma 2011/9 Tóth Andrea) Követelményei: a Standardok alapos ismerete a gyakorlati szakmai jártasság a könyvvizsgálói munkamenet automatizálása Informatikai támogatás Automatizálási stratégia Egyedi munka-folyamat

4 Az ellenőrzés jogkörei Az Áht. 68/A. (1) Az ellenőrzési jogköre a helyi önkormányzat, nemzetiségi önkormányzat, társulás, térségi fejlesztési tanács és az általuk irányított költségvetési szerv a) számviteli szabályok szerinti könyvvezetési kötelezettségének, b) a teljesítendő adatszolgáltatási kötelezettségek szabályszerű teljesítésének, c) az éves költségvetési beszámoló megbízható, valós összképének vizsgálatára terjed ki. A MÁK ellenőrzésére a z Áht. 63. (2) és (4) bekezdését, az Áht t, az Áht. 65. (1)-(5) bekezdését és az Áht t kell alkalmazni.

5 Költségvetési rendelet számszaki kimutatásai 1. Az önkormányzat szintű költségvetési bevételeket és költségvetési kiadásokat előirányzat-csoportok, kiemelt előirányzatok bontásban 2. Működési, felhalmozási költségvetés kiadásai, bevételei 3. Az önkormányzat adósságot keletkeztető ügyekből és kezességvállalásokból fennálló kötelezettségei 4. Önkormányzat saját bevételeinek részletezése az adósságot keletkeztető ügyletből származó tárgyévi fizetési kötelezettség megállapításához 5. Az önkormányzat tárgyévi adósságot keletkeztető fejlesztési céljai

6 Az egységes számlakeret a kétféle számbavételi rendszere Költségvetési számvitel Pénzügyi számvitel Szemlélet pénzforgalmi szemlélet módosított eredményszemlélet Könyvvitel kettős kettős Számlaosztályok csak "0"-as számlaosztályban vezetett nyilvántartás 1-9. számlaosztály Csoportosítás COFOG szerinti csoportosítás Szakfeladatrend szerinti csoportosítás Tartalom Beszámoló és kapcsolódó részei A 0-ás szálaosztályban könyvel 00-ás nyilvántartási ellenszámlák 001 Előirányzatotk 002 (1,2,3,4) kötelezettségvállalások 003, Nyilvántartási számlák, ezen belül függő és biztos (jövőbeni) követelések 004 függő kötelezettségek 005 nyilvántartási számlák 05 kiadási előirányzatok, kötelezettségek, teljesítés 09 bevételi előirányzatok, követelések, teljesítés Költségvetési jelentés, maradvány-kimutatás 1 Befektetett eszközök, nemzeti vagyonba tartozó befektetett eszközök 2 Készletek, nemzeti vagyonba tartozó forgóeszközök 3 pénzeszközök, követelések, aktív időbeli elhatárolások 4 Források 5 Költségnemek 6 általános költségek 7 szakfeladatok költségei 8 elszámolt költségek és ráfordítások 9 hozamok Mérleg, eredmény-kimutatás, költségkimutatás, kiegészítő melléklet

7 A könyvelés kontrollja Mit nézzek? Mit várok el?

8 A költségvetési számvitel kötött számlarendje Minden gazdasági esemény 00-ás ellenszámlával szemben kerül könyvelésre: Előirányzatok a 001 nyilvántartási ellenszámlával szemben Kötelezettségvállalások a 002 nyilvántartási ellenszámlával szemben Kiadások a 003 nyilvántartási ellenszámlával szemben Bevételek a 005 nyilvántartási ellenszámlával szemben Kiadások elszámolása a 05-ös számlacsoportban A bevételek elszámolása a 09-es számlacsoportban A számlák megbontása a rovatrend alapján történik: 05 + rovat = kiadási nyilvántartási számla 09 + rovat = bevételi nyilvántartási számla Minden számlának 3 alábontása van: 1-es végű: előirányzat 2-es végű: kötelezettségvállalás vagy követelés 3-as végű: teljesítés

9 A könyvelés ellenőrzése a kötött számlarend elvárt egyenlőségei alapján TARTOZIK / KÖVETEL egyezőség 0 ás számlaosztályban 1 9 számlaosztályban A 001 számlaosztályban A 002/003/004/005 és számlaosztályokban

10 A főkönyv egyezőségei valós környezetben

11 Az összefüggések ellenőrzése a kötött számlarend elvárt egyenlőségei alapján Előirányzat 0 ás számlaosztály: Egyenlege számlaosztály: Egyenlege 0 Kötelezettségvállalás 00 / 05 /09 számlaosztályok: Egyenlege 0 Kötelezettségvállalás 00 / 05 /09 számlaosztályok: Egyenlege 0

12 A 0-s számlaosztály egyezőségei valós környezetben

13 Előirányzat / Kötelezettségvállalás / Teljesítés összefüggései valós környezetben

14 A beszámoló kontrollja

15 A nyitás kontrollja

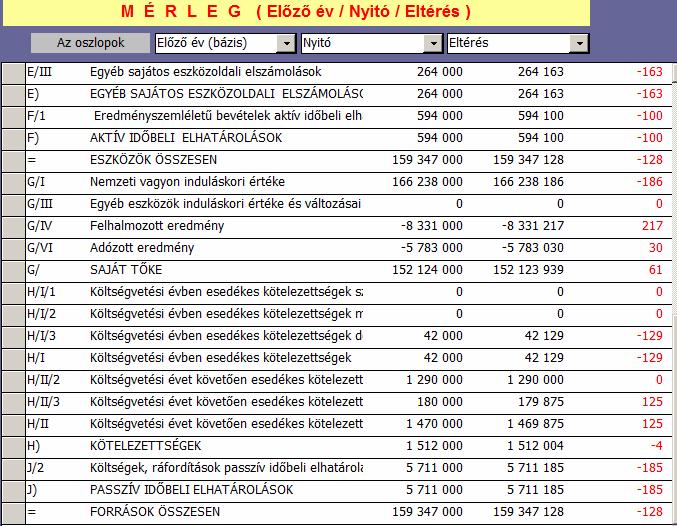

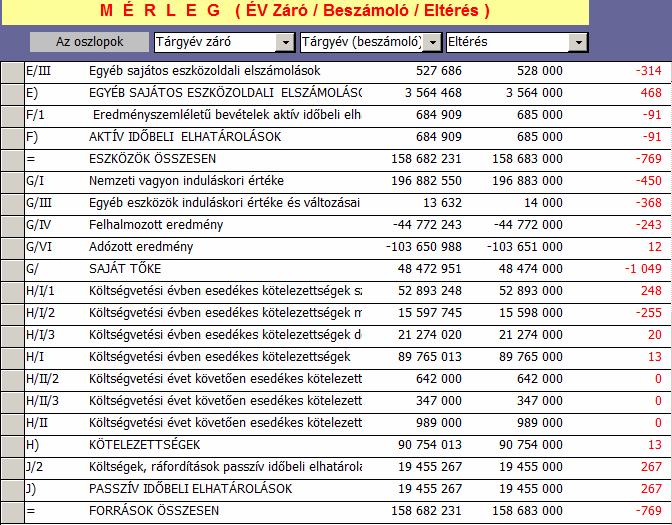

16 A mérleg kontrollja

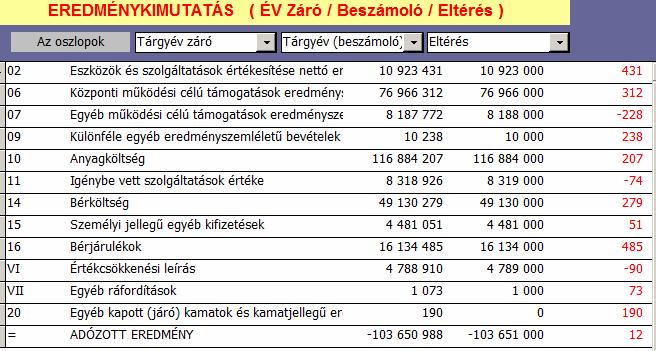

17 Az eredmény-kimutatás kontrollja

18 Mélységi elemzés A költségvetési számviteli rendszerben A pénzügyi számviteli rendszerben

19 AUDIT Kontroll adatbányászás

20 A költségvetési könyvelés adatbányászás

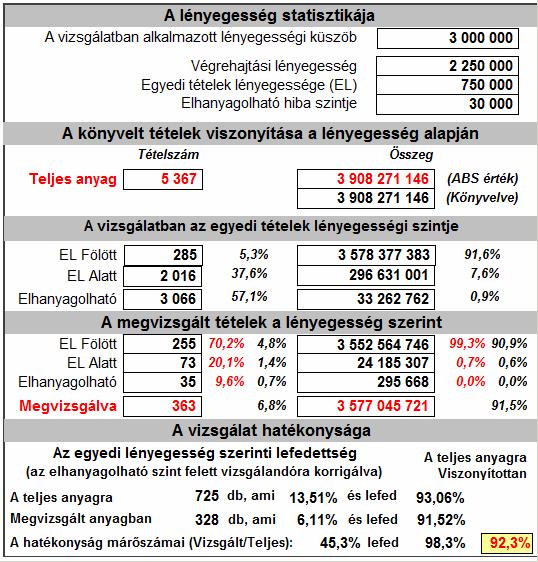

21 Az audit-kockázat kontrollja

22 Dokumentálás elektronikus eszközökkel Lerágott csont? (2012-óta?) Az egyéni rendszer kialakítása kihívás A Standardok segítenek: (a jelölési rendszer megtartása) A file elnevezés egységesítése (a keresés megkönnyítése) A file struktúra kialakítása (az átláthatóság segítése) Hol alakítom ki? (a hordozhatóság, archíválás, biztonság teljesítése)

23 Dokumentálás a standardok mentén audit munkaterületek

24 Munkaprogram és file-kapcsolás

25 A file-rendszer A könyvtárszerkezet - Szerv, Intézmény - I. Állandó rész - Audit év - - II. Általános rész - - III. Tartalmi rész Dokumentum-elnevezés (Intézmény)_(Auditév)_(Standard jel)_(filenév)

26 A standardok szerinti munkafolyamat kontrollja (a kapcsolt file-okkal)

27 Keret-alkalmazás választása - TOP-on tartás - Folyamatos eszköztanulás viszonylag kevesebb energiaráfordítással - Kompatibilitás más alkalmazásokkal - Adat-kapcsolat lehetőségek EZÉRT választottam a Microsoft Office 365-öt Ebben az audit során kihasználható előnyök - Outlook kommunikáció tárháza - Team, csoportmunka lehetősége - Ms WORD körlevél funkció (A Standard munkalapok körlevelesítése) - Ms EXCEL csatolás és adatkommunikáció Pivot funkciók! (Holnapi előadás!!!) - 1 Terra saját adattár lehetősége a felhőben

28 Hogyan alakítottam ki a saját rendszeremet? EGYEDI KIALAKÍTÁS OS Alkalmazások Virtulál OS+Alkalmazás+ TÁR Törzs ADATTÁR TC ADATTÁR Adattár 1 OS+Alkalmazás+TÁR A rendszer műlödéséhez közvetlenül szükséges eszközök MUNKA 2 3 Törzs ADATTÁR TC ADATTÁR Felhő megoldások 1 Klónozás - mentés Mentés Archiválás 3 2 Biztonsági másolat Virtulál OS+Alkalmazás+TÁR TC ADATTÁR Törzs ADATTÁR Külső adathordozó

29 ADATIMPORTOK

30 ADATIMPORTOK - Főkönyvi kivonat - KGR-K11 XML főkönyv - AUDIT.XML - Karton

31 Az adatimport kontrollja 0 -s számlaosztály Főkönyvi számlaszám mérleg összerendezés A hibás összerendezés kigyűjtése MINDIG SZÜKSÉG VAN RÁ!

32 Beszámoló importok - Mérleg / Eredmény-kimutatás import Mérleg-ellenőrzéshez (a hagyományos beszámolók mintájára) - Az elemi költségvetés és éves beszámoló táblái (Speciális, kötött tartalommal)

33 GYAKORLAT - A könyvvizsgálói AUDIT.XML mentést egyik költségvetési integrált rendszer sem tudja előállítani - A főkönyvi kivonat az exportok korlátozottan használhatók: - a számlaszámok (a 0 -ással együtt) 1000 fölött vannak - gyakran egyénies!!!, az ellenőrzés problémás - az összefüggések összehozása időigényes - KGR-K11 XML formátumú főkönyvi kivonat - a költségvetési összefüggések elemezhetők - összesítő sorokat is tartalmaz! - tartalmi elemzésre nem alkalmas

34 GYAKORLAT (II.) Karton import - Nem egységes az export a költségvetési integrált rendszereknél! - Használható a Forrás SQL és az EcoStat rendszerek exportja (informatikai tudás-támogatás mellett!) - Az ajánlott AUDIT.XML struktúrát külön kell előállítani (egyik rendszer sem <az ASP sem> állítja elő) - Külön kell a kartonokhoz importálni: - - a számlatükröt - - a partner (szállító/vevő) adatállományt - - a naplókat, időszakokat - A könyvelt tételek nagy száma miatt a legyűjtés időigényes ( könyvelt tétel) egyedi megoldás, módszer szükséges (Excel? Nem OK)

35 Kartonok a gyakorlatban Számlaszámok Egy bizonylathoz Dátum BizSzam Naplo Idoszak Partner Tartozik Kovetel Összeg Szöveg /S átalakítás /S átalakítás /S átalakítás /S átalakítás /S átalakítás /S átalakítás /S átalakítás Datum BizSzam Naplo Idoszak Partner Tartozik Kovetel Osszeg Szoveg /S telefondíj /S telefondíj /S késedelmi kamat /S telefondíj /S telefondíj /S késedelmi kamat /S telefondíj Datum BizSzam Naplo Idoszak Partner Tartozik Kovetel Osszeg Szoveg /S anyag /S anyag /S anyag /S anyag /S anyag /S anyag

36 Összefoglalva A költségvetési audit kontrollrendszere A saját munka környezetem, eszközrendszerem kialakítása Az audit dokumentációs rendszer és kellékei Adat-import és a megfelelőségek (kötelező egyezőségek) A számviteli és beszámolási rendszer kontrollja Az egyezőségek ellenőrzése ( zéró tolerancia ) főkönyv, költségvetési összefüggések a beszámoló kontrollja Elemzések (mélységi legyűjtés) Kockázat-kontroll (az audit munkahatékonysága ) Dokumentálás, archiválás

37 Köszönöm figyelmüket! Dr. Gyöngyösi József kamarai tag könyvvizsgáló MKVK Informatikai Tagozat - elnökségi tag, drgyongyosi@a-dok.hu

A-DOK alkalmazások. a könyvvizsgálat dokumentálásának támogatásához. Dr. Gyöngyösi József. kamarai tag könyvvizsgáló informatikus

A-DOK alkalmazások a könyvvizsgálat dokumentálásának támogatásához Dr. Gyöngyösi József kamarai tag könyvvizsgáló informatikus A-DOK alkalmazások A-DOK AUDIT A-DOK Kontroll A könyvvizsgálat dokumentálásának

A-DOK alkalmazások a könyvvizsgálat dokumentálásának támogatásához Dr. Gyöngyösi József kamarai tag könyvvizsgáló informatikus A-DOK alkalmazások A-DOK AUDIT A-DOK Kontroll A könyvvizsgálat dokumentálásának

Költségvetési számvitel, könyvvezetés szabályai

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

Számlarend. Alkalmazási kör: Füzesgyarmat Város Önkormányzata valamennyi költségvetési szerve

Számlarend Alkalmazási kör: Füzesgyarmat Város Önkormányzata valamennyi költségvetési szerve Számlarend Tartalomjegyzék I. Általános rész... 1 1. A Számlarend célja... 1 2. A Számlarenddel szembeni követelmények...

Számlarend Alkalmazási kör: Füzesgyarmat Város Önkormányzata valamennyi költségvetési szerve Számlarend Tartalomjegyzék I. Általános rész... 1 1. A Számlarend célja... 1 2. A Számlarenddel szembeni követelmények...

Könyvviteli zárlat és a nyitás, valamint a hibák javítása

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

S Z Á M L A R E N D. Iktatószám: 05-5/237/2015. Pécs Megyei Jogú Város Polgármesteri Hivatala

Pécs Megyei Jogú Város Polgármesteri Hivatal Számlarend 2015 Iktatószám: 05-5/237/2015. Pécs Megyei Jogú Város Polgármesteri Hivatala S Z Á M L A R E N D Pécs Megyei Jogú Város Polgármesteri Hivatal Számlarend

Pécs Megyei Jogú Város Polgármesteri Hivatal Számlarend 2015 Iktatószám: 05-5/237/2015. Pécs Megyei Jogú Város Polgármesteri Hivatala S Z Á M L A R E N D Pécs Megyei Jogú Város Polgármesteri Hivatal Számlarend

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTARTÓ KÖZPONT 1139 Budapest, XIII., Béke tér 1. SZÁMLAREND

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTARTÓ KÖZPONT 1139 Budapest, XIII., Béke tér 1. SZÁMLAREND HATÁLYBA LÉPÉSE: 2015.03.31. KÉSZÍTETTE: JÓVÁHAGYTA: Fülöpné Nagy Andrea

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTARTÓ KÖZPONT 1139 Budapest, XIII., Béke tér 1. SZÁMLAREND HATÁLYBA LÉPÉSE: 2015.03.31. KÉSZÍTETTE: JÓVÁHAGYTA: Fülöpné Nagy Andrea

S Z Á M L A R E N D. Iktatószám: 05-5/260-2/2018. Pécs Megyei Jogú Város Polgármesteri Hivatala

Pécs Megyei Jogú Város Polgármesteri Hivatala Számlarend 2018 Iktatószám: 05-5/260-2/2018. Pécs Megyei Jogú Város Polgármesteri Hivatala S Z Á M L A R E N D Pécs Megyei Jogú Város Polgármesteri Hivatala

Pécs Megyei Jogú Város Polgármesteri Hivatala Számlarend 2018 Iktatószám: 05-5/260-2/2018. Pécs Megyei Jogú Város Polgármesteri Hivatala S Z Á M L A R E N D Pécs Megyei Jogú Város Polgármesteri Hivatala

2462 Martonvásár Jókai u. 16. 2015.

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata

VI. Fejezet A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata Az államháztartás számviteléről szóló 4/2013. (I. 11.) Kormányrendelet (továbbiakban Kormányrendelet) több helyen is hivatkozik

VI. Fejezet A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata Az államháztartás számviteléről szóló 4/2013. (I. 11.) Kormányrendelet (továbbiakban Kormányrendelet) több helyen is hivatkozik

Magyar Államkincstár Heves Megyei Igazgatóság Szakmai nap 2014. január 29. Az államháztartás új számviteli rendszerének szabályai

Magyar Államkincstár Heves Megyei Igazgatóság Szakmai nap 2014. január 29. Az államháztartás új számviteli rendszerének szabályai 2 Jogszabályi háttér Az államháztartás számviteléről szóló 4/2013. (I.

Magyar Államkincstár Heves Megyei Igazgatóság Szakmai nap 2014. január 29. Az államháztartás új számviteli rendszerének szabályai 2 Jogszabályi háttér Az államháztartás számviteléről szóló 4/2013. (I.

Pénzügyi számvitel február 8. Győrffi Dezső Miskolci Egyetem

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

Az államháztartás új számviteli rendszeréről néhány gondolat. Az államháztartás új számvitele 2

Az államháztartás új számviteli rendszeréről néhány gondolat Az államháztartás új számvitele 2 Jogszabályi háttere: A 307/2013. (VIII.14.) Kormányrendelettel módosított 4/2013. (I.11.) Kormányrendelet.

Az államháztartás új számviteli rendszeréről néhány gondolat Az államháztartás új számvitele 2 Jogszabályi háttere: A 307/2013. (VIII.14.) Kormányrendelettel módosított 4/2013. (I.11.) Kormányrendelet.

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A könyvviteli rendszer működése 52. lecke A KÖNYVVEZETÉS (KÖNYVVITEL)

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A könyvviteli rendszer működése 52. lecke A KÖNYVVEZETÉS (KÖNYVVITEL)

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok. Ivacs Balázs 2013. december 11.

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok Ivacs Balázs 2013. december 11. 1 1 Jogszabályi elıírások Az államháztartás számvitelérıl szóló 4/2013. (I. 11.) Korm. rendelet új

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok Ivacs Balázs 2013. december 11. 1 1 Jogszabályi elıírások Az államháztartás számvitelérıl szóló 4/2013. (I. 11.) Korm. rendelet új

Az intézmény analitikus nyilvántartási rendszerének sajátosságai

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület Nem költségvetési szervnél foglalkoztatott mérlegképes könyvelők számára 2013. 1 A

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület Nem költségvetési szervnél foglalkoztatott mérlegképes könyvelők számára 2013. 1 A

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok. A zárlati és egyeztetési feladatokról általában

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Számviteli alapfogalmak. Informatikai rendszerek Vállalati információs rendszerek. Számviteli alapfogalmak. A számvitel területei.

Számviteli alapfogalmak Informatikai rendszerek Vállalati információs rendszerek Szendrői Etelka szendroi@witch.pmmf.hu Számvitel fogalma Olyan tevékenységek összessége, amelyek célja az objektív információszolgáltatás

Számviteli alapfogalmak Informatikai rendszerek Vállalati információs rendszerek Szendrői Etelka szendroi@witch.pmmf.hu Számvitel fogalma Olyan tevékenységek összessége, amelyek célja az objektív információszolgáltatás

A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata

VI. Fejezet A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata Az Intézmény vonatkozásában a főkönyvi könyvelés melletti analitikus nyilvántartás szükségességének indoklása a korábbiakban már

VI. Fejezet A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata Az Intézmény vonatkozásában a főkönyvi könyvelés melletti analitikus nyilvántartás szükségességének indoklása a korábbiakban már

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE

Számviteli kézikönyvek KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE 2011 Budapest, 2011 Szerző: Szamkó Józsefné Lektor: Lilliné Fecz Ildikó ISBN 978 963 638 389 3 ISSN 1787 7342 Kiadja a SALDO

Számviteli kézikönyvek KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE 2011 Budapest, 2011 Szerző: Szamkó Józsefné Lektor: Lilliné Fecz Ildikó ISBN 978 963 638 389 3 ISSN 1787 7342 Kiadja a SALDO

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája (nem költségvetési szervnél dolgozó mérlegképes könyvelők részére) Államháztartási szakterület 2014. (4X45 perc)

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája (nem költségvetési szervnél dolgozó mérlegképes könyvelők részére) Államháztartási szakterület 2014. (4X45 perc)

NEMZETGAZDASÁGI MINISZTÉRIUM. Szóbeli vizsgatevékenység

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1970-06 Könyvvezetés és beszámolókészítés A vizsgarészhez rendelt vizsgafeladat megnevezése: Könyvvezetési

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1970-06 Könyvvezetés és beszámolókészítés A vizsgarészhez rendelt vizsgafeladat megnevezése: Könyvvezetési

ÁLLAMHÁZTARTÁSI SZÁMVITEL

ÁLLAMHÁZTARTÁSI SZÁMVITEL ÚJ ÁHSZ Az államháztartás számvitele a költségvetési számvitelből és a pénzügyi számvitelből áll. Új Áhsz. 3. 2 MINDEN A 0. SZÁMLA- OSZTÁLYBAN ELLENSZÁMLÁVAL SZEMBEN KERÜL ELSZÁMOLÁSRA!

ÁLLAMHÁZTARTÁSI SZÁMVITEL ÚJ ÁHSZ Az államháztartás számvitele a költségvetési számvitelből és a pénzügyi számvitelből áll. Új Áhsz. 3. 2 MINDEN A 0. SZÁMLA- OSZTÁLYBAN ELLENSZÁMLÁVAL SZEMBEN KERÜL ELSZÁMOLÁSRA!

Év végi zárás és beszámoló készítési feladatok

Év végi zárás és beszámoló készítési feladatok 2016. december SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Tanulni annyi, mint ár ellen evezni; mihelyt abbahagyja az ember, visszacsúszik. /Johannes

Év végi zárás és beszámoló készítési feladatok 2016. december SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Tanulni annyi, mint ár ellen evezni; mihelyt abbahagyja az ember, visszacsúszik. /Johannes

PÉNZÜGYI SZÁMVITEL PÉLDATÁR

DR. VERESS ATTILA DR. SIKLÓSI ÁGNES DR. SISA KRISZTINA ANDREA TÖRÖK MARTINA ZSÓFIA PÉNZÜGYI SZÁMVITEL PÉLDATÁR PR-024-P/18 Budapest, 2018 Szerzők: Dr. Veress Attila, 2018 Dr. Siklósi Ágnes, 2018 Dr. Sisa

DR. VERESS ATTILA DR. SIKLÓSI ÁGNES DR. SISA KRISZTINA ANDREA TÖRÖK MARTINA ZSÓFIA PÉNZÜGYI SZÁMVITEL PÉLDATÁR PR-024-P/18 Budapest, 2018 Szerzők: Dr. Veress Attila, 2018 Dr. Siklósi Ágnes, 2018 Dr. Sisa

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2018. A tematika összeállítói Fütő Veronika (1. Fejezet) dr. Kokas Barbara (2. Fejezet)

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2018. A tematika összeállítói Fütő Veronika (1. Fejezet) dr. Kokas Barbara (2. Fejezet)

Szintetikus és analitikus elszámolások. A könyvviteli zárlat. Leltár és leltározás. A költségvetési szervek számlakerete.

TEMATIKA ÉS KÖVETELMÉNYRENDSZER 2012/2013. tanév I. (őszi) félév TANTÁRGY NEVE SZÁMVITELI ALAPISMERETEK Neptun kódja: I608E Előfeltétele: - Helye a mintatantervben: V. szemeszter Meghirdetés: őszi szemeszter

TEMATIKA ÉS KÖVETELMÉNYRENDSZER 2012/2013. tanév I. (őszi) félév TANTÁRGY NEVE SZÁMVITELI ALAPISMERETEK Neptun kódja: I608E Előfeltétele: - Helye a mintatantervben: V. szemeszter Meghirdetés: őszi szemeszter

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az idősoros és számlasoros könyvelés A könyvviteli zárlat 55

Gazdálkodási modul Gazdaságtudományi ismeretek II Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az idősoros és számlasoros könyvelés A könyvviteli zárlat 55

Miért DigitAudit?

Miért DigitAudit? 2018-2019 - Az alapokat könnyű megtanulni, - Önálló dokumentumkezelőt használ, - Drag and drop technológiát alkalmaz, - A könyvvizsgáló irodáknak külön programmodul készült, 2018. június

Miért DigitAudit? 2018-2019 - Az alapokat könnyű megtanulni, - Önálló dokumentumkezelőt használ, - Drag and drop technológiát alkalmaz, - A könyvvizsgáló irodáknak külön programmodul készült, 2018. június

MAGYAR KÖNYVVIZSGÁLÓI KAMARA INFORMATIKAI TAGOZAT. Beszámoló az Informatikai Tagozat évi tevékenységéről

MAGYAR KÖNYVVIZSGÁLÓI KAMARA INFORMATIKAI TAGOZAT Beszámoló az Informatikai Tagozat 2017. évi tevékenységéről Tagozatunk létszáma 2017-ben 108 fő, ebből 77 fő főfoglalkozású, 31 fő szüneteltető kamarai

MAGYAR KÖNYVVIZSGÁLÓI KAMARA INFORMATIKAI TAGOZAT Beszámoló az Informatikai Tagozat 2017. évi tevékenységéről Tagozatunk létszáma 2017-ben 108 fő, ebből 77 fő főfoglalkozású, 31 fő szüneteltető kamarai

Tartalom. Számlatükör 1/21/2016. ÁHSZ2 által meghatározott számlakeret mérleg előállítása további alábontások cikkcsoport, műszaki besorolás

Forrás SQL készlet modulok Alapozó képzés Tukacs Kornél Szolláth József www.griffsoft.hu 1 Számlatükör Cikkcsoport Gazdasági események Mozgásnemek kódolása Kontírozás pénzforgalmi állományváltozások Tartalom

Forrás SQL készlet modulok Alapozó képzés Tukacs Kornél Szolláth József www.griffsoft.hu 1 Számlatükör Cikkcsoport Gazdasági események Mozgásnemek kódolása Kontírozás pénzforgalmi állományváltozások Tartalom

Szatymaz Község Képviselő-testületének. 7/2009. (IV.23. KT. rendelete. Szatymaz Községi Önkormányzat évi költségvetése egyszerűsített

Szatymaz Község Képviselő-testületének 7/2009. (IV.23. KT. rendelete Szatymaz Községi Önkormányzat 2008. évi költségvetése egyszerűsített járól Szatymaz Község Képviselő-testülete a helyi önkormányzatokról

Szatymaz Község Képviselő-testületének 7/2009. (IV.23. KT. rendelete Szatymaz Községi Önkormányzat 2008. évi költségvetése egyszerűsített járól Szatymaz Község Képviselő-testülete a helyi önkormányzatokról

Napsugár Otthon Lakóiért Alapítvány. Kiegészítő melléklet. A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához. 2013.

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

ELLENŐRZÉSI NYOMVONALAK. A tervezésre vonatkozó ellenőrzési pontok és feladatok ellenőrzési nyomvonala

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9.

Belső Ellenőrök Társasága V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9. Ma, amikor az üzleti kimutatások korát éljük, elengedhetetlen

Belső Ellenőrök Társasága V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9. Ma, amikor az üzleti kimutatások korát éljük, elengedhetetlen

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban Mit érdemes a belső ellenőrzésnek vizsgálnia 2016. október 17. " A törvényt

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban Mit érdemes a belső ellenőrzésnek vizsgálnia 2016. október 17. " A törvényt

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

KITÖLTÉSI ÚTMUTATÓ AZ IDŐKÖZI KÖLTSÉGVETÉSI JELENTÉS AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉBEN ŰRLAPOKHOZ

KITÖLTÉSI ÚTMUTATÓ AZ IDŐKÖZI KÖLTSÉGVETÉSI JELENTÉS AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉBEN ŰRLAPOKHOZ I. ÁLTALÁNOS SZABÁLYOK Az időközi költségvetési jelentés készítését az államháztartásról szóló

KITÖLTÉSI ÚTMUTATÓ AZ IDŐKÖZI KÖLTSÉGVETÉSI JELENTÉS AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉBEN ŰRLAPOKHOZ I. ÁLTALÁNOS SZABÁLYOK Az időközi költségvetési jelentés készítését az államháztartásról szóló

December havi személyi juttatások elszámolása Ellenőrzések Elhatárolások Költségfelosztás Év végi rendezések

A 2015. évi főkönyvi zárás és a 2016. év nyitás feladatai www.griffsoft.hu 1 December havi személyi juttatások elszámolása Ellenőrzések Elhatárolások Költségfelosztás Év végi rendezések www.griffsoft.hu

A 2015. évi főkönyvi zárás és a 2016. év nyitás feladatai www.griffsoft.hu 1 December havi személyi juttatások elszámolása Ellenőrzések Elhatárolások Költségfelosztás Év végi rendezések www.griffsoft.hu

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI. Kézdi Árpád

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Költségvetési szervek kötelezettségvállalásának. utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás

Költségvetési szervek kötelezettségvállalásának módszertana, utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás 2017. február 8. Győrffi Dezső Miskolci Egyetem 1 Kötelezettségvállalás

Költségvetési szervek kötelezettségvállalásának módszertana, utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás 2017. február 8. Győrffi Dezső Miskolci Egyetem 1 Kötelezettségvállalás

NEMZETGAZDASÁGI MINISZTÉRIUM Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM szakképesítés Komplex szakmai vizsga Szóbeli vizsgatevékenysége A vizsgafeladat megnevezése: Pénzügyi és adózási feladatok, könyvvezetés és beszámolókészítés és az esettanulmány

NEMZETGAZDASÁGI MINISZTÉRIUM szakképesítés Komplex szakmai vizsga Szóbeli vizsgatevékenysége A vizsgafeladat megnevezése: Pénzügyi és adózási feladatok, könyvvezetés és beszámolókészítés és az esettanulmány

(04. űrlap) A 04. űrlap a Beszámoló a B8. Finanszírozási bevételek előirányzatának teljesítéséről

A 04. űrlap a Beszámoló a B8. Finanszírozási bevételek előirányzatának teljesítéséről") Beszámoló a B8. Finanszírozási bevételek előirányzatának teljesítéséről (04. űrlap) Az államháztartás szervezeteinek az Áhsz. az éves beszámoló keretében Költségvetési jelentési készítési kötelezettséget

Beszámoló a B8. Finanszírozási bevételek előirányzatának teljesítéséről (04. űrlap) Az államháztartás szervezeteinek az Áhsz. az éves beszámoló keretében Költségvetési jelentési készítési kötelezettséget

SZENT ISTVÁN EGYETEM GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR VÁLLALKOZÁSI AKADÉIA ÉS TOVÁBBKÉPZÉSI INTÉZET. SZÁMVITEL I. Accounting I.

SZENT ISTVÁN EGYETEM GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR VÁLLALKOZÁSI AKADÉIA ÉS TOVÁBBKÉPZÉSI INTÉZET SZÁMVITEL I. Accounting I. Tantárgyi tájékoztató Érvényes az 2003/2004. tanévtől Előadó: Koncsárné

SZENT ISTVÁN EGYETEM GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR VÁLLALKOZÁSI AKADÉIA ÉS TOVÁBBKÉPZÉSI INTÉZET SZÁMVITEL I. Accounting I. Tantárgyi tájékoztató Érvényes az 2003/2004. tanévtől Előadó: Koncsárné

A felhalmozási és tőkejellegű bevételekre vonatkozó előírások. A központi költségvetésből kapott költségvetési támogatásokra vonatkozó előírások

A felhalmozási és tőkejellegű bevételekre vonatkozó előírások 1. A felhalmozási és tőkejellegű bevételek számlacsoport számláin kell kimutatni a befektetett eszközök értékesítéséből származó bevételeket

A felhalmozási és tőkejellegű bevételekre vonatkozó előírások 1. A felhalmozási és tőkejellegű bevételek számlacsoport számláin kell kimutatni a befektetett eszközök értékesítéséből származó bevételeket

Független könyvvizsgálói jelentés a

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

2012. 01. 01. -2012. 12. 31.

DEBRECENI KÖR DÁMA EGYESÜLET KIEGÉSZÍTŐ MELLÉKLETE 2012. 01. 01. -2012. 12. 31. A Debreceni Kör Dáma Egyesület Székhelye: 4024 Debrecen, Kadosa u. 5. sz. 1999. 11. 17. én alakult Bírósági végzés száma:

DEBRECENI KÖR DÁMA EGYESÜLET KIEGÉSZÍTŐ MELLÉKLETE 2012. 01. 01. -2012. 12. 31. A Debreceni Kör Dáma Egyesület Székhelye: 4024 Debrecen, Kadosa u. 5. sz. 1999. 11. 17. én alakult Bírósági végzés száma:

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Szákszendi Közös Önkormányzati Hivatal SZÁMLAREND

Szákszendi Közös Önkormányzati Hivatal SZÁMLAREND 2016 I. A Szákszendi Polgármesteri Hivatal gazdálkodási jellemzői Megnevezés: Szákszendi Közös Önkormányzati Hivatal. Székhely (cím):. 2856 Szákszend,

Szákszendi Közös Önkormányzati Hivatal SZÁMLAREND 2016 I. A Szákszendi Polgármesteri Hivatal gazdálkodási jellemzői Megnevezés: Szákszendi Közös Önkormányzati Hivatal. Székhely (cím):. 2856 Szákszend,

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI 2018 Év végi zárással kapcsolatos teendők Leltározás - A beszámoló minden mérlegsora leltárral alátámasztott legyen - Leltározási ütemterv (hiányosságai), utasítás

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI 2018 Év végi zárással kapcsolatos teendők Leltározás - A beszámoló minden mérlegsora leltárral alátámasztott legyen - Leltározási ütemterv (hiányosságai), utasítás

Számviteli változások és zárási feladatok az államháztartás szervezeteinél

Magyar Könyvvizsgálói Kamara Költségvetési Tagozata A természet mindig sikerültebb törvényeket szerkeszt, mint az emberek (Michel de Montaigne) Számviteli változások és zárási feladatok az államháztartás

Magyar Könyvvizsgálói Kamara Költségvetési Tagozata A természet mindig sikerültebb törvényeket szerkeszt, mint az emberek (Michel de Montaigne) Számviteli változások és zárási feladatok az államháztartás

9. számú melléklet ELLENRZÉSI NYOMVONAL

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

249/2000. (XII.24.) KORM. RENDELETET MÓDOSÍTÓ 369/2011. (XII.31.) KORM. RENDELET

KORM. RENDELETET MÓDOSÍTÓ 369/2011. (XII.31.) KORM. RENDELET") 249/2000. (XII.24.) KORM. RENDELETET MÓDOSÍTÓ 369/2011. (XII.31.) KORM. RENDELET 2012. február 15. Pécs ÁLTALÁNOS INFORMÁCIÓK Megnevezések pontosítása nemzetiségek miatt 1, 7 nemzeti vagyon 24 (1) Elemi

249/2000. (XII.24.) KORM. RENDELETET MÓDOSÍTÓ 369/2011. (XII.31.) KORM. RENDELET 2012. február 15. Pécs ÁLTALÁNOS INFORMÁCIÓK Megnevezések pontosítása nemzetiségek miatt 1, 7 nemzeti vagyon 24 (1) Elemi

KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

Főkönyvi kivonat nyersmérleg A könyvviteli zárlat során elvégzendő feladatok havi zárlathoz

3.) Sorolja fel a könyvviteli zárlati teendőket! Ismertese a főkönyvi kivonat fogalmát, tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárását, a nyitást és a nyitás utáni rendező tételeket!

3.) Sorolja fel a könyvviteli zárlati teendőket! Ismertese a főkönyvi kivonat fogalmát, tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárását, a nyitást és a nyitás utáni rendező tételeket!

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái. K 496 Előirányzatok zárlati elszámolása. K 496 Előirányzatok zárlati elszámolása

Az év végi zárlati tételek könyvelési rendje 1. Előirányzat számlák zárása a) kiadási előirányzatok közgazdasági osztályozás szerint T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái K 496 Előirányzatok

Az év végi zárlati tételek könyvelési rendje 1. Előirányzat számlák zárása a) kiadási előirányzatok közgazdasági osztályozás szerint T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái K 496 Előirányzatok

A könyvvizsgálat számítógépes támogatása

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

... Intézmény Leltározási és leltárkészítési szabályzata

... Intézmény Leltározási és leltárkészítési szabályzata 1. A Szabályzat 3. számú melléklete következő 3. számú mellékletre változik: "3. számú melléklet Leltározási ütemterv a 2016. évre 1. A leltározás

... Intézmény Leltározási és leltárkészítési szabályzata 1. A Szabályzat 3. számú melléklete következő 3. számú mellékletre változik: "3. számú melléklet Leltározási ütemterv a 2016. évre 1. A leltározás

- Befektetési vállalkozások -

MKVK PTT oktatás 2014. december 8. 2013. évi könyvvizsgálói külön jelentések feldolgozásának, helyszíni ellenőrzések tapasztalatai - Befektetési vállalkozások - Csendes Zsoltné Kiss Szilvia Tartalom 2013.

MKVK PTT oktatás 2014. december 8. 2013. évi könyvvizsgálói külön jelentések feldolgozásának, helyszíni ellenőrzések tapasztalatai - Befektetési vállalkozások - Csendes Zsoltné Kiss Szilvia Tartalom 2013.

Összevont szigorlati tételsor. Kiegészítő tagozat. Pénzügy szakirány

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Példa a könyvvezetés, valamint a mérleg és az eredmény kimutatás

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Példa a könyvvezetés, valamint a mérleg és az eredmény kimutatás

PÁLYÁZATOK KÖNYVVIZSGÁLATA I.

PÁLYÁZATI AUDIT PÁLYÁZATOK KÖNYVVIZSGÁLATA I. Elkülönített pályázati dokumentáció: eredeti bizonylatok, kifiz. kérelem sorrendjében, egyértelműen, beazonosíthatóan A könyvvizsgáló rendelkezésére kell bocsátani

PÁLYÁZATI AUDIT PÁLYÁZATOK KÖNYVVIZSGÁLATA I. Elkülönített pályázati dokumentáció: eredeti bizonylatok, kifiz. kérelem sorrendjében, egyértelműen, beazonosíthatóan A könyvvizsgáló rendelkezésére kell bocsátani

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Általános rész: A vállalkozás megnevezése: TÁMASZ Idősek Otthona

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Általános rész: A vállalkozás megnevezése: TÁMASZ Idősek Otthona

VIZSGÁLATI MEGÁLLAPÍTÁSOK. SIÓFOK Város Önkormányzatának (Siófok, Fő tér 1.)

") VIZSGÁLATI MEGÁLLAPÍTÁSOK ÉS ÉSZREVÉTELEK A SIÓFOK Város Önkormányzatának (Siófok, Fő tér 1.) 2015. ÉVI Beszámolójának KÖNYVVIZSGÁLATÁHOZ Készítette: Édesné Busch Aranka okl. könyvvizsgáló 001435 1/12

VIZSGÁLATI MEGÁLLAPÍTÁSOK ÉS ÉSZREVÉTELEK A SIÓFOK Város Önkormányzatának (Siófok, Fő tér 1.) 2015. ÉVI Beszámolójának KÖNYVVIZSGÁLATÁHOZ Készítette: Édesné Busch Aranka okl. könyvvizsgáló 001435 1/12

Csabdi Község Önkormányzat és költségvetési szerveinél évben lefolytatott ellenőrzések bemutatása

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

Számlarend TARTALOMJEGYZÉK

TARTALOMJEGYZÉK A/I. SZÁMLAREND CÉLJA, TARTALMA... 5 1. A számlarend célja... 5 2. A számlarend tartalma... 5 3. A számlarend elkészítéséért felelős személy... 5 A/II. ÁLTALÁNOS RÉSZ... 6 1. Költségvetési

TARTALOMJEGYZÉK A/I. SZÁMLAREND CÉLJA, TARTALMA... 5 1. A számlarend célja... 5 2. A számlarend tartalma... 5 3. A számlarend elkészítéséért felelős személy... 5 A/II. ÁLTALÁNOS RÉSZ... 6 1. Költségvetési

Dunaszegi Közös Önkormányzati Hivatal SZÁMLAREND

Dunaszegi Közös Önkormányzati Hivatal SZÁMLAREND Hatályos: 2014. január 1-től Jóváhagyom: Kzítette: Megoldás 2006. Kft. 9082 Nyúl, Árpád u. 17. dr. Szigethy Balázs jegyző TARTALOMJEGYZÉK I. SZÁMLAREND

Dunaszegi Közös Önkormányzati Hivatal SZÁMLAREND Hatályos: 2014. január 1-től Jóváhagyom: Kzítette: Megoldás 2006. Kft. 9082 Nyúl, Árpád u. 17. dr. Szigethy Balázs jegyző TARTALOMJEGYZÉK I. SZÁMLAREND

Hajdú-Bihar Megyei Kereskedelmi és Iparkamara Szolgáltató Közhasznú Társaság Felügyelő Bizottsága FELÜGYELŐ BIZOTTSÁGI JELENTÉS

Hajdú-Bihar Megyei Kereskedelmi és Iparkamara Szolgáltató Közhasznú Társaság Felügyelő Bizottsága FELÜGYELŐ BIZOTTSÁGI JELENTÉS A Közhasznú Társaság 2008. évi működéséről, közhasznú beszámolójáról, valamint

Hajdú-Bihar Megyei Kereskedelmi és Iparkamara Szolgáltató Közhasznú Társaság Felügyelő Bizottsága FELÜGYELŐ BIZOTTSÁGI JELENTÉS A Közhasznú Társaság 2008. évi működéséről, közhasznú beszámolójáról, valamint

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT 2014. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓ ELLENŐRZÉSÉRŐL Ellenőrzött szerv

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT 2014. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓ ELLENŐRZÉSÉRŐL Ellenőrzött szerv

DUNASZENTMIKLÓS KÖZSÉG ÖNKORMÁNYZAT S Z Á M L A R E N D

DUNASZENTMIKLÓS KÖZSÉG ÖNKORMÁNYZAT S Z Á M L A R E N D Hatályos: 2017. január 2. Számlarend Tartalomjegyzék Bevezető 1 I. Általános rész 1 1. A Számlarend célja 1 2. A Számlarenddel szembeni követelmények

DUNASZENTMIKLÓS KÖZSÉG ÖNKORMÁNYZAT S Z Á M L A R E N D Hatályos: 2017. január 2. Számlarend Tartalomjegyzék Bevezető 1 I. Általános rész 1 1. A Számlarend célja 1 2. A Számlarenddel szembeni követelmények

[SZÁMVITELI POLITIKA]

![[SZÁMVITELI POLITIKA]](/thumbs/52/29786646.jpg "[SZÁMVITELI POLITIKA]") 2015. Püspökladány Város Gazdasági Ellátó Szervezete Pusztainé Nádházi bolya [SZÁMVITELI POLITIKA] A Püspökladány Város Gazdasági Ellátó Szervezete gazdasági szervezettel rendelkező költségvetési szerv

2015. Püspökladány Város Gazdasági Ellátó Szervezete Pusztainé Nádházi bolya [SZÁMVITELI POLITIKA] A Püspökladány Város Gazdasági Ellátó Szervezete gazdasági szervezettel rendelkező költségvetési szerv

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai Számvitel, adatszolgáltatás és betétnyilvántartás vizsgálatának tapasztalatai, a kapcsolódó felügyeleti elvárások Major

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai Számvitel, adatszolgáltatás és betétnyilvántartás vizsgálatának tapasztalatai, a kapcsolódó felügyeleti elvárások Major

EGYÉB BERENDEZÉSEK, FELSZERELÉSEK, GÉPEK, JÁRMŰVEK

FŐKÖNYVI KIVONAT 2013.01.01-2013.12.31 Psalmus Humanus Egyesület - 2013 Forgalom Fők.szám Megnevezés Tartozik Követel 1 14 3 31 36 38 381 384 39 392 4 41 45 454 463 464 471 474 49 5 51 143 145 149 1491

FŐKÖNYVI KIVONAT 2013.01.01-2013.12.31 Psalmus Humanus Egyesület - 2013 Forgalom Fők.szám Megnevezés Tartozik Követel 1 14 3 31 36 38 381 384 39 392 4 41 45 454 463 464 471 474 49 5 51 143 145 149 1491

Határozati javaslat melléklete

Határozati javaslat melléklete I. Számviteli beszámoló Általános rész A MUNKÁCSY-TRILÓGIÁÉRT KÖZALAPÍTVÁNY tevékenységét 2001-ben kezdte meg. A közalapítvány célja kulturális tevékenység, a kulturális

Határozati javaslat melléklete I. Számviteli beszámoló Általános rész A MUNKÁCSY-TRILÓGIÁÉRT KÖZALAPÍTVÁNY tevékenységét 2001-ben kezdte meg. A közalapítvány célja kulturális tevékenység, a kulturális

Segédlet a 2014 év nyitásához

Segédlet a 2014 év nyitásához 1 Követelések - kötelezettségek kötelezettségvállalással A 2014 év nyitási segédlete a (régi)pénzügy modul 2013.4.2.2 verziójával a Zárások\Negyedéves zárás\segédlet a 2014.

Segédlet a 2014 év nyitásához 1 Követelések - kötelezettségek kötelezettségvállalással A 2014 év nyitási segédlete a (régi)pénzügy modul 2013.4.2.2 verziójával a Zárások\Negyedéves zárás\segédlet a 2014.

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2015. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) Dr. Vedres Attila

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2015. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) Dr. Vedres Attila

Számlarend. Kunszentmártoni Közös Önkormányzati Hivatal. Kiadta: Dr. Hoffmann Zsolt jegyző aláírás

Számlarend Kunszentmártoni Közös Önkormányzati Hivatal 2018 Készült: Kunszentmárton,2018.február.6. Kiadta: Dr. Hoffmann Zsolt jegyző.. aláírás Jóváhagyta:2018.02.26 Kunszentmárton Város Önkormányzata

Számlarend Kunszentmártoni Közös Önkormányzati Hivatal 2018 Készült: Kunszentmárton,2018.február.6. Kiadta: Dr. Hoffmann Zsolt jegyző.. aláírás Jóváhagyta:2018.02.26 Kunszentmárton Város Önkormányzata

A mérleg, a kettős könyvvitel 5 óra

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

A 2014. évi államháztartási számvitel alkalmazása a gyakorlatban

számvitel alkalmazása a 2 A PÉNZÜGYI SZÁMVITEL A vállalkozások számviteléhez hasonló felépítés: 1-4. számlaosztály : nemzeti vagyonhoz igazodó mérlegszámlák 5-9. számlaosztály: eredményszámlák 5. számlaosztály:

számvitel alkalmazása a 2 A PÉNZÜGYI SZÁMVITEL A vállalkozások számviteléhez hasonló felépítés: 1-4. számlaosztály : nemzeti vagyonhoz igazodó mérlegszámlák 5-9. számlaosztály: eredményszámlák 5. számlaosztály:

SZÁMVITEL MENEDZSEREKNEK ÉS INFORMATIKUSOKNAK

SZÁMVITEL MENEDZSEREKNEK ÉS INFORMATIKUSOKNAK Budapest, 2018 Szerzők: Dr. Veress Attila Dr. Borzán Anita Dr. Kardos Barbara Lektor: Dr. Siklósi Ágnes ISBN 978-963-638-556-9 Kiadja a SALDO Pénzügyi Tanácsadó

SZÁMVITEL MENEDZSEREKNEK ÉS INFORMATIKUSOKNAK Budapest, 2018 Szerzők: Dr. Veress Attila Dr. Borzán Anita Dr. Kardos Barbara Lektor: Dr. Siklósi Ágnes ISBN 978-963-638-556-9 Kiadja a SALDO Pénzügyi Tanácsadó

Paks Város Önkormányzata Képviselő-testületének 14/2015. (V. 22.) önkormányzati rendelete

önkormányzati rendelete") Paks Város Önkormányzata Képviselő-testületének 14/2015. (V. 22.) önkormányzati rendelete az önkormányzat 2014. évi költségvetése végrehajtásának zárszámadásáról * Paks Város Önkormányzata Képviselő-testülete

Paks Város Önkormányzata Képviselő-testületének 14/2015. (V. 22.) önkormányzati rendelete az önkormányzat 2014. évi költségvetése végrehajtásának zárszámadásáról * Paks Város Önkormányzata Képviselő-testülete

Kiegészítő melléklet

Adószám: 18936678-2-19 VESZPRÉM MEGYEI ÉFOÉSZ KÖZHASZNÚ EGYESÜLETE TAPOLCA 8300 Tapolca, Vincellér u. 7. Kiegészítő melléklet A 2015. évi beszámolóhoz A közzétett adatokból a TÁMOP 5.3.8. projekt 2013-2015

Adószám: 18936678-2-19 VESZPRÉM MEGYEI ÉFOÉSZ KÖZHASZNÚ EGYESÜLETE TAPOLCA 8300 Tapolca, Vincellér u. 7. Kiegészítő melléklet A 2015. évi beszámolóhoz A közzétett adatokból a TÁMOP 5.3.8. projekt 2013-2015

PRECÍZ Információs füzetek

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 3. EXCEL adatkapcsolat (mod. 2009.07.) Ügyviteli nyilvántartások és EXCEL formátumú

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 3. EXCEL adatkapcsolat (mod. 2009.07.) Ügyviteli nyilvántartások és EXCEL formátumú

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése Általános rész A Magyar Kórházszövetség 1931-ben alakult, működési területe Magyarország. Székhelye: 1113 Budapest, Ibrahim u. 19. Elnök és képviselője:

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése Általános rész A Magyar Kórházszövetség 1931-ben alakult, működési területe Magyarország. Székhelye: 1113 Budapest, Ibrahim u. 19. Elnök és képviselője:

KITÖLTÉSI ÚTMUTATÓ AZ ELEMI KÖLTSÉGVETÉS ÉS ÉVES KÖLTÉSGVETÉSI BESZÁMOLÓ ŰRLAPOKHOZ

KITÖLTÉSI ÚTMUTATÓ AZ ELEMI KÖLTSÉGVETÉS ÉS ÉVES KÖLTÉSGVETÉSI BESZÁMOLÓ ŰRLAPOKHOZ ÁLTALÁNOS SZABÁLYOK Az Elemi költségvetés elnevezésű nyomtatványgarnitúra felhasználásával tesznek eleget elemi költségvetés

KITÖLTÉSI ÚTMUTATÓ AZ ELEMI KÖLTSÉGVETÉS ÉS ÉVES KÖLTÉSGVETÉSI BESZÁMOLÓ ŰRLAPOKHOZ ÁLTALÁNOS SZABÁLYOK Az Elemi költségvetés elnevezésű nyomtatványgarnitúra felhasználásával tesznek eleget elemi költségvetés

Beszámoló, beszámolás

Beszámoló, beszámolás Cél: piaci szereplők tájékoztatása a gazdálkodásról, vagyoni, pénzügyi és jövedelmi helyzetről Eszköz: adatok, információk rendszeres nyilvánosságra hozatala Forma: beszámoló Beszámoló

Beszámoló, beszámolás Cél: piaci szereplők tájékoztatása a gazdálkodásról, vagyoni, pénzügyi és jövedelmi helyzetről Eszköz: adatok, információk rendszeres nyilvánosságra hozatala Forma: beszámoló Beszámoló

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: adószám:

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft. 5000 Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: 000974 adószám: 11279770-3-16 Könyvvizsgálói értékelés Szajol Község Önkormányzata

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft. 5000 Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: 000974 adószám: 11279770-3-16 Könyvvizsgálói értékelés Szajol Község Önkormányzata

ÉVZÁRÁS ELŐTTI EGYEZTETÉSEK

ÉVZÁRÁS ELŐTTI EGYEZTETÉSEK A. Időszakok és bizonylatok zártságának és könyveltségének ellenőrzése Főkönyv modul Havizárás o. Időszak zárási feltételének vizsgálata a vizsgálatot minden hónapra le kell

ÉVZÁRÁS ELŐTTI EGYEZTETÉSEK A. Időszakok és bizonylatok zártságának és könyveltségének ellenőrzése Főkönyv modul Havizárás o. Időszak zárási feltételének vizsgálata a vizsgálatot minden hónapra le kell

KÖZPONTI STATISZTIKAI HIVATAL. Szóbeli vizsgatevékenység

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

Libra6i Mérleg A/E Számlakivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Copyright (c) 2013 Libra Szoftver Zrt. 1/5 Készült a LibraWiki tudástárból A menü általános leírása A menüpont segítségével kivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Copyright (c) 2013 Libra Szoftver Zrt. 1/5 Készült a LibraWiki tudástárból A menü általános leírása A menüpont segítségével kivonatok

Libra6i Mérleg A/E Számlakivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Tartalomjegyzék... 2 Libra6i Mérleg Számlakivonatok (A/E menüpont)... 2 A kivonat formája... 3 ÖSSZEADÁS MÉLYSÉGE... 4 Speciális

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Tartalomjegyzék... 2 Libra6i Mérleg Számlakivonatok (A/E menüpont)... 2 A kivonat formája... 3 ÖSSZEADÁS MÉLYSÉGE... 4 Speciális