A évi államháztartási számvitel alkalmazása a gyakorlatban

|

|

|

- Zoltán Vörös

- 8 évvel ezelőtt

- Látták:

Átírás

1

2 számvitel alkalmazása a 2

3 A PÉNZÜGYI SZÁMVITEL A vállalkozások számviteléhez hasonló felépítés: 1-4. számlaosztály : nemzeti vagyonhoz igazodó mérlegszámlák 5-9. számlaosztály: eredményszámlák 5. számlaosztály: költségek elszámolása elsődlegesen(ktg. nem szerinti elszámolás) 6. számlaosztály: közvetett költségek (felosztható költségek) 7. számlaosztály: költségek elszámolása másodlagosan ( tevékenységenkéntszakfeladatonként) 8. számlaosztály: ráfordítások 9. számlaosztály: eredményszemléletű bevételek. 0. számlaosztály:mérlegszerinti eredményt és saját tőkét nem befolyásoló tételek 3

8. számlaosztály: ráfordítások 9.")

4 A PÉNZÜGYI SZÁMVITEL Időbeli elhatárolás: a tárgyidőszak reális költségeinek és bevételeinek elszámolása, ill. az eredményének megállapítása érdekében végzett helyesbítő könyvelés. Az időbeli elhatárolások csoportosítása: Aktív időbeli elhatárolások (eredményt növelő): költség-aktív elhatárolások: ha a költség a tárgyidőszakban merül fel vagy kerül elszámolásra, de részben vagy egészben a következő időszakot terheli (például decemberben felmerülő költség januárt terheli), T 372-K 5-8 bevétel-aktív elhatárolások: a bevétel a következő időszakban jelenik meg, de részben vagy egészben a tárgyidőszakot illeti, T 371 K 9 Passzív időbeli elhatárolások (eredményt csökkentő): költség-passzív elhatárolások: a költség a következő időszakban merül fel, de részben vagy egészben a tárgyidőszakot terheli (még nincs meg róla a bizonylat, de egy részét előrehozzuk a tárgyidőszakra), T 5 K 442 bevétel-passzív elhatárolások: a bevételt a tárgyidőszakban elszámoltuk, de az részben vagy egészben a következő időszakot illeti T 9 K 441 4

: költség-passzív elhatárolások: a költség a következő időszakban merül fel, de részben vagy egészben a")

5 A KÖLTSÉGVETÉSI SZÁMVITEL A költségvetési számvitel nyilvántartja: Kiadásokat a 05. nyilvántartási számlákon: Kiadások előirányzata (1-es végű) Kötelezettségvállalások (2-es végű) Kiadások teljesítése (3-as végű) Bevételeket a 09. nyilvántartási számlákon: Bevételek előirányzata (1-es végű) Követelések (2-es végű) Bevételek teljesítése (3-as végű) 5

Követelések (2-es végű)")

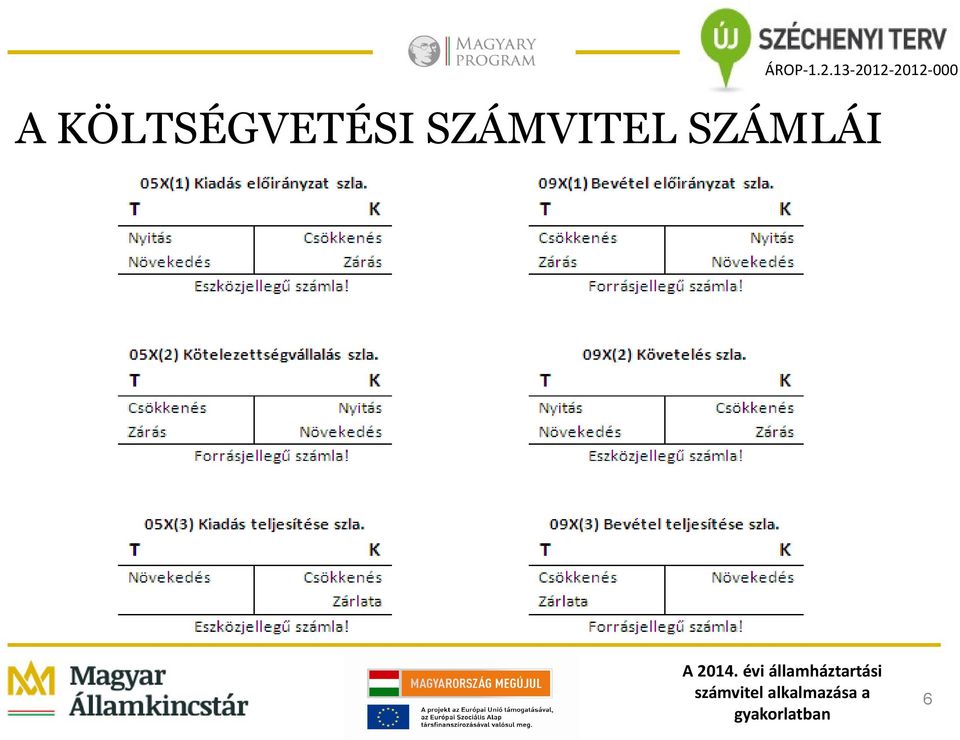

6 A KÖLTSÉGVETÉSI SZÁMVITEL SZÁMLÁI 6

7 ELŐIRÁNYZATOK NYILVÁNTARTÁSÁNAK SZÁMVITELI ELSZÁMOLÁSA bevételi 09XX(1)és kiadási 05XX(1) előirányzatok nyilvántartási számláin minden rovathoz kapcsolódik egy 1végű előirányzat számla, ahol a gazdasági események nyilvántartásba vétele a 001. ellenszámlával szemben történik; gazdasági események: eredeti előirányzat felvitele nyitáskor módosítás (növekedés), átcsoportosítás (±), zárolás (csökkentés), törlés kivétel: a tartalékok K512 rovat, amihez csak előirányzat nyilvántartási számla tartozik; az előirányzatokhoz kapcsolódóan analitikus részletező nyilvántartásokat kell vezetni az új Áhsz. 14. sz. melléklet I. pontja szerint; 7

, törlés kivétel: a tartalékok K512 rovat, amihez csak előirányzat nyilvántartási számla tartozik; az előirányzatokhoz kapcsolódóan analitikus")

8 EREDETI ELŐIRÁNYZATOK NYITÁSA A bevételi és kiadási előirányzatok nyilvántartási számláinak megnyitása az elemi költségvetés jóváhagyását követően Csak a 0. számlaosztályban találhatók: 05X(1) Kiadási előirányzat számla 09X(1) Bevételi előirányzat számla Ellenszámlájuk a 001. Előirányzat nyilvántartási ellenszámla Kiadási előirányzat nyitása: T05XX1 K 001. Bevételi előirányzat nyitása: T001 K 09XX1 8

9 AZ ELŐIRÁNYZAT SZÁMLÁK TÍPUSAI ÉS VEZETÉSI SZABÁLYAI 9

10 ELŐIRÁNYZAT ÁTCSOPORTOSÍTÁS Az előirányzat átcsoportosítás: vagy a kiadási, vagy a bevételi oldal átrendezése Csak a közgazdasági előirányzat számlákat érinti, ellenszámlák használata nélkül Kiadási előirányzat átcsoportosítása: pl.: T 0521 Közterhek ei. K Tv. szerinti illetmények ei. Bevételi előirányzat átcsoportosítása: pl.: T Egyéb felhalm. célú tám. áll. belülről ei. K Egyéb műk. célú tám. áll. belülről ei. 10

11 KIADÁS NYILVÁNTARTÁSI SZÁMLÁK Összefüggések: 05X(01) Kiadás előirányzat 05X(02) Kötelezettségvállalás Különbségük = Szabad kiadási előirányzat maradvány pl.: = X(02) Kötelezettségvállalás 05X(03) Kiadás teljesítése Különbségük = Kötelezettségvállalással terhelt kiadási előirányzat maradvány pl.: =100 05X(01) Kiadás előirányzat 05X(03) Kiadás teljesítése Különbségük = Kiadási megtakarítás pl.: = 300 Kötelező egyezőségek az új Áhsz. 17. mellékletében! 11

12 KÖTELEZETTSÉGVÁLLALÁSOK, MÁS FIZETÉSI KÖTELEZETTSÉGEK 05. számlacsoportban a 2 végű nyilvántartási számlákon, a 002. ellenszámlával szemben gazdasági események: nyitás nyitó-rendező tételek keretében növekedések: keletkezése, árfolyam-változás miatti növekedés (devizás tételeknél); csökkenések: más általi átvállalás, elengedés árfolyam változás miatti csökkenés (devizás tételeknél); végleges kötelezettségvállalások átvezetése a és számlára 12

; csökkenések: más általi átvállalás, elengedés árfolyam")

13 KÖTELEZETTSÉGVÁLLALÁSI SZÁMLÁK NYITÁSA Megkülönböztetünk: (előzetes) kötelezettségvállalásokat (ellenszámla: 0021, 0023) és végleges kötelezettségvállalásokat (ellenszámla: 0022, 0024). Az ellenszámla határozza meg, hogy melyik csoportba soroljuk! Év elején csak az (előzetes) kötelezettségvállalásokat nyitjuk meg, mivel előző év végén a végleges kötelezettségvállalásokat a zárlati műveletek során meg kell szüntetni, így nem is nyithatók! Költségvetési évben esedékes kötelezettségvállalás nyitása (a záró főkönyvi kivonat alapján) T Ktgv. évben esed. köt.váll. ellenszla. - K 05XX2. Kiadás köt.váll. szla Költségvetési évet követően esedékes kötelezettségvállalások nyitása T Ktgv. évet követően esed. köt.váll. ellenszla. - K 05XX2. Kiadás köt.váll. szla 13

T 0021. Ktgv. évben esed. köt.váll. ellenszla. - K 05XX2. Kiadás köt.váll. szla Költségvetési évet követően esedékes kötelezettségvállalások nyitása T 0023.")

14 KÖTELEZETTSÉGVÁLLALÁS SZÁMLÁK ÉV ELEJI RENDEZÉSE A költségvetési évet követően esedékes kötelezettségvállalásokat át kell vezetni a költségvetési évben esedékes kötelezettségvállalások közé. Kivezetés: T 05XX2 K0023 Állományba vétel: T K 05XX2 14

15 BEVÉTEL NYILVÁNTARTÁSI SZÁMLÁK Összefüggések: 09X(01) Bevétel előirányzat 09X(02) Követelés Különbségük = Bevételi elmaradás pl.: = X(02) Követelés 09X(03) Bevétel teljesítése Különbségük = Pénzügyileg nem realizált bevétel pl.: =100 Kötelező egyezőségek az új Áhsz. 17. mellékletében! 15

16 KÖVETELÉS NYILVÁNTARTÁSÁNAK KÖNYVELÉSE 09.számlacsoporton belül a 2végű számlákon a 004.ellenszámlával szemben gazdasági események: nyitás nyitó-rendező tételek keretében növekedések: előírás, vásárlás, átvétel, elszámolt értékvesztések visszaírása, devizás tételeknél árfolyam változás miatti növekedés; csökkenések: behajthatatlanná válás, értékesítés, átadás, elengedés, elszámolt értékvesztés, devizás tételeknél árfolyamváltozás miatti csökkenés; megbontás: költségvetési évben esedékes követelések (ellenszla.: 0041) költségvetési évet követően esedékes követelések (ellenszla.: 0042) 16

17 KÖVETELÉSEK NYILVÁNTARTÁSA Megkülönböztetünk: költségvetési évben esedékes követelést és költségvetési évet követően esedékes követelést költségvetési évben esedékes követelés nyitása (a záró főkönyvi kivonat alapján) T 09XX2. Bevételi köv. szla. - K 0041 Ktgv. évben esed.köv. ellenszla. költségvetési évet követően esedékes követelés nyitása T 09XX2. Bevételi köv. szla. - K Ktgv. évet követően esed. köv.ellenszla. 17

18 KÖVETELÉS SZÁMLÁK ÉV ELEJI RENDEZÉSE A költségvetési évet követően esedékes követeléseket át kell vezetni a költségvetési évben esedékes követelések közé. Kivezetés: T K 09XX2. Állományba vétel: T 09XX2. -K

19 TELJESÍTÉSEK NYILVÁNTARTÁSÁNAK KÖNYVELÉSE akiadások a 05. és a bevételek a 09. számlaosztályain belül a 3végű nyilvántartási számlákon történik. Ellenszámlák a 003. és a 005. ezen belül történik meg az ún. funkcionális osztályozás a 68/2013. (XII.29.) NGM rendeletben meghatározott kormányzati funkciók szerint 19

20 A 003. és 005. ELLENSZÁMLÁK 003. Kiadások nyilvántartási ellenszámla Alaptevékenység kiadásai ellenszámla (kormányzati funkciónként tagolva, 0031+kormányzati funkció száma számozással és a nyilvántartási számla + kormányzati funkció megnevezésével) Vállalkozási tevékenység kiadásai ellenszámla (kormányzati funkciónként tagolva, 0032+kormányzati funkció száma számozással és a nyilvántartási számla + kormányzati funkció megnevezésével) Általános kiadások ellenszámla 005. Bevételek nyilvántartási ellenszámla Alaptevékenység bevételei ellenszámla (kormányzati funkciónként tagolva, 0051+kormányzati funkció száma számozással és a nyilvántartási számla + kormányzati funkció megnevezésével) Vállalkozási tevékenység bevételei ellenszámla (kormányzati funkciónként tagolva, 0052+kormányzati funkció száma számozással és a nyilvántartási számla + kormányzati funkció megnevezésével) 20

21 TELJESÍTÉSEK ELSZÁMOLÁSA gazdasági események: kiadás, bevétel teljesítés rovatrendnek megfelelően, követelés és kötelezettségvállalás nélkül nem lehet teljesítést könyvelni! Könyvileges(pénzforgalom nélküli) teljesítésként kötelezően elszámolandó tételek: nettó finanszírozás során levont és megfizetett közterhek, engedményezés(banki, európai uniós), előző évi maradványok igénybevételének elszámolása a nyitó rendező tételek között (ehhez nem kell bevárni a jóváhagyást) vásárolt, kapott utalványok, bérletek kiadása a foglalkoztatottak, ellátottak részére (ide kell érteni a megsemmisült, érvénytelenített utalványok állományból történő kivezetését is). 21

22 TELJESÍTÉSEK ELSZÁMOLÁSA gazdasági események (folyt.): tárgyévi kiadás és bevétel visszatérítése: el kell végezni a korábbi kiadás/bevétel csökkentését és a hozzá kapcsolódó kötelezettség/követelés csökkentését, a visszatérítésre vonatkozó követelést/kötelezettséget az adott/kapott előlegek között is el kell számolni, közhatalmi bevétel esetén a visszatérítést a kifizetéssel megegyező év közhatalmi bevételével szemben, azok csökkentéseként kell figyelembe venni, ha a közhatalmi bevétel összege ennek eredményeképpen negatív lenne, akkor 0-ra kell korrigálni és a különbözetet a K355. Egyéb dologi kiadások között kell elszámolni. egyéb zárlati feladatok: havonta vagy negyedévente van feladás a pénzügyi számvitel részére, a kötelező egyezőségek az új Áhsz. 17. sz. mellékletében, a Általános kiadások ellenszámlára könyvelt kiadásokat fel kell osztani alaptevékenységre és vállalkozási tevékenységre. 22

23 Konkrét gazdasági események könyvelése 23

24 MÉRLEGSZÁMLÁK NYITÁSA T 1., 2. eszköz számlák - K 491 Nyitómérleg számla T , 365., 366. eszköz számlák - K 491 Nyitómérleg számla (kivéve a kontraaktív számlák) T 4. kontrapasszív számlák - K 491 Nyitómérleg számla (412?, 413?, 414?, 416?) T 491 Nyitómérleg számla - K 4. forrás számlák (kivéve a kontrapasszív számlák) T 491 Nyitómérleg számla - K 3. kontraaktív számlák (367., 368.) T 491 Nyitómérleg számla - K 1., 2., 3., kontraaktív számlák (écs, értékvesztés) 24

25 MÉRLEGSZÁMLÁK NYITÁSA A számláknak nem lehet nyitó egyenlege! 361. Pénzeszközök átvezetési számla 362. Foglalt 363. Azonosítás alatt álló tételek 364. Általános forgalmi adó elszámolása Előzetesen felszámított általános forgalmi adó elszámolása Fizetendő általános forgalmi adó elszámolása 25

26 NYITÓ RENDEZŐ TÉTELEK Követelés, kötelezettség költségvetési évben esedékes átvezetése Költségvetési számvitel Pénzügyi számvitel Követelések: T 09xx2 K 0041 T 0042 K 09XX2 Kötelezettségek: T 0021/0022 K 05XX2 T 05XX2 K 0023/0024 Egyéb átvezetések: Költségvetési számvitel Mérleg szerinti eredmény átvezetése: Ø T 351 K 352 T 422 K 421 Pénzügyi számvitel Egyenlegtıl függıen: T 416 K 414 vagy T 414 K 416 Befejezetlen termelés átvezetése: Ø T 571 K 231 T 6/7 K 591 (szakfeladatra) Idıbeli elhatárolások megszüntetése: Ø T 44 K 9 T 5-8 K 37 26

27 MARADVÁNYELSZÁMOLÁS Költségvetési maradvány elszámolása: Költségvetési számvitel Bevételi elıirányzatként: T 001 K Kiadási elıirányzatként: T 05XX1 K 001 Követelésként: T K 0041 Teljesítésként: T 005 K Vállalkozási maradvány elszámolása: Költségvetési számvitel Bevételi elıirányzatként: T 001 K Kiadási elıirányzatként: T 05XX1 K 001 Követelésként: T K 0041 Teljesítésként: T 005 K Pénzügyi számvitel Ø Ø Pénzügyi számvitel Ø Ø 27

28 KIADÁS TELJESÍTÉS ÁLTALÁNOS SZABÁLY Költségvetési számvitel Pénzügyi számvitel Kötelezettségvállalás állományba vétele: T 0021 K 05XX2 Ø Számla beérkezés: T 05XX2 K 0021 elızetes köt.váll. kivez. T 0022 K 05XX2 végleges köt.váll. bev. T 5XX K 42 Nettó összeg T 6/7 K 591 (szakfeladatra) T 3641 K 42 Levonható áfa T 843 K 42 Le nem vonható áfa T 6/7 K 591 (szakfeladatra) Számla kiegyenlítése: T 05XX3 K 0031 v v (COFOG-ra) T 42 T 32/33 Bruttó összeg 28

29 KOMMUNIKÁCIÓS SZOLGÁLTATÁS KIADÁSA Költségvetési számvitel Kötelezettségvállalás állományba vétele: Nettó érték: T 0021 K 0532 Áfa: T K Számla beérkezés: Nettó érték: T 0532 K 0021 Áfa: T K 0021 Nettó érték (végleges köt.váll.): T K 0532 Áfa (végleges köt.váll.): T K Számla kiegyenlítése: T 0533 K 0031 v v nettó érték T K 0031 v v áfa Pénzügyi számvitel T 52 K 4213 Nettó összeg T 6/7 K 591 Nettó összeg (szakfeladatra) T 3641 K 4213 Levonható áfa T 843 K 4213 Le nem vonható áfa T 6/7 K 591 áfa (szakfeladatra) T 4213 T 32/33 Bruttó összeg Ø 29

30 KÉSZLETBESZERZÉS Költségvetési számvitel Kötelezettségvállalás állományba vétele: Nettó érték: T 0021 K /053122/ Áfa: T K Számla beérkezés: Nettó érték: T /053122/ K 0021 Áfa: T K 0021 Nettó érték (végleges köt.váll.): T K /053122/ Áfa (végleges köt.váll.): T K Számla kiegyenlítése: T /053123/ K 0031 v v (nettó érték) T K 0031 v v (áfa) Pénzügyi számvitel Ha készletre vesszük: T 211/212 K 4213 Bruttó összeg Ha nem vesszük készletre egybıl ktg. T 51 K 4213 Nettó összeg T 6/7 K 591 Nettó összeg T 3641 K 4213 Levonható áfa T 843 K 4213 Le nem vonható áfa T 6/7 K 591 áfa T 4213 T 32/33 Bruttó összeg Ø 30

31 BERUHÁZÁS (immateriális javak, ingatlanok, informatikai eszközök, egyéb tárgyi eszközök beszerzése, létesítése) Költségvetési számvitel Kötelezettségvállalás állományba vétele: Nettó érték: T 0021 K 05612/05622/05632/05642 Áfa: T K Pénzügyi számvitel Ø Számla beérkezés: Nettó érték: T 05612/05622/05632/05642 K 0021 Áfa: T K 0021 Nettó érték (végleges köt.váll.): T K 05612/05622/05632/05642 Áfa (végleges köt.váll.): T K T 11/151 K 4216 Nettó összeg T 3641 K 4216 Levonható áfa T 843 K 4216 Le nem vonható áfa Számla kiegyenlítése: T 05613/05623/05633/05643 K 0031 v v Beruházás aktiválása: T 4216 T Bruttó összeg Ø T11/ K

32 SZEMÉLYI JUTTATÁSOK KÖNYVELÉSE Költségvetési számvitel Kötelezettségvállalás állományba vétele: T 0021 K Személyi juttatások számfejtése után (végleges) kötelezettségvállalás T K 0021 T 0022 K T 53/54 K 4211 T 6/7 K 591 (szakfeladatra) Pénzügyi számvitel Ø Nettó bérek kifizetése: T K 003 Illetményelıleg rendezése: Ø Egyéb munkáltatói követelés: T K (követelés kivezetése) Kapcsolódó tétel: bevétel elszámolása Levonások (SZJA, munkavállalói járulék stb.): T K 003 T 4211 K 32/33 T 4211-K T 4211 K 33 32

33 SZEMÉLYI JUTTATÁSOK KÖNYVELÉSE 33

34 SZEMÉLYI JUTTATÁSOK AZ ÉV VÉGÉN A december havi személyi juttatások elszámolása2014. év végén kizárólag a pénzügyi számvitelben történik. December havi bérköltség elszámolása és a kapcsolódó időbeli elhatárolás: T 53/54 K 442 Bruttó bér (bérköltség) T 55 K 442 Járulékok T 6/7 K 591 (szakfeladatra) December havi személyi juttatások januári kifizetéssel: T 442 K 4211 Időbeli elhatárolás kivezetése T 4211 K 32/33 a nettó decemberi bérek kifizetése januárban Levonások elrendezése az előzőek szerint! December havi személyi juttatások decemberi kifizetéssel: T 366 K 32/33 nettó bérek kifizetése december végén Januári elszámolás: T 4211 K 366 decemberi kifizetés átvezetése Levonások rendezése az előzőek szerint! 34

35 BEVÉTELEK - ÁLTALÁNOS SZABÁLY Költségvetési számvitel Pénzügyi számvitel Bevételi elıirányzat: T001 - K09XX1 Ø Követelés elıírása: T 09XX2 K 0041 T 35 K 9 Pénzügyi teljesítés: T 0051 v K 09XX3 (COFOG-ra) T 32/33 K 35 35

36 SZOLGÁLTATÁSNYÚJTÁS ELSZÁMOLÁSA Költségvetési számvitel Számla kiállításakor T /094032/ K 0041 Nettó érték T K 0041 ÁFA T 3514 K 912 Nettó érték T 3514 K 3642 ÁFA Pénzügyi számvitel Számla kiegyenlítése: T 0051 v K /094033/ T 0051 K (COFOG-ra) T 32/33 K

37 KÖLTSÉGVETÉSI TÁMOGATÁS ELSZÁMOLÁS Költségvetési számvitel Követelés elıírása a pénzügyi teljesítéssel egyidejőleg: T K 0041 (teljes összeg a nettós lista alapján) Pénzügyi teljesítés: T 0051 K (a ténylegesen kiutal összeg) (csak alaptevékenységre lehet) Pénzforgalomban nem jelentkezı a nettósítás során levont járulékok összegének elszámolása: T K 003 Levont munkavállalói járulékok kiadásként elszámolása T 005 K Levont járulékok bevételként történı elszámolása Pénzforgalomban nem jelentkezı a nettósítás során levont munkaadót terhelı közterhek elszámolása T 0523 K 003 Levont munkáltatói járulékok (27%) T 005 K Pénzügyi számvitel T 3511 K 921 (teljes összeg) T 3311/3312 K 3511 (ténylegesen kiutalt összeg) T 4211 K 3511 T 4212 K

38 KÖZHATALMI BEVÉTELEK (adók) Költségvetési számvitel Pénzügyi számvitel Követelés elıírása: T 093XX2 K 0041 T 3513 K 911 Pénzügyi teljesítés: T 0051 K 093XX3 T 33 K 3513 (alaptevékenység) Visszatérítés esetén: Követelés visszaírása: T 0041 K 09XX2 T 911 K 3671 Pénzügyi teljesítés: T 093XX3 K 005 T 3671 K 33 Visszatérítés minden esetben bevétel csökkenés, de csak NULLA szintig, utána egyéb dologi kiadás elszámolása!!! Visszatérítés miatt a nulla és negatív egyenleg közötti különbözet elszámolása: Kötelezettségvállalás (végleges) T 0022 K T 843 K 4213 Teljesítés T K 003 T 4213 K

39 KÖZPONTI, IRÁNYÍTÓSZERVI TÁMOGATÁS Költségvetési számvitel Pénzügyi számvitel 1. Központi, irányítószervi támogatás folyósítása (Önkormányzat/Társulás) 1/a. Kötelezettségvállalás T 0022 K T 843 K /b. Pénzügyi teljesítés: T K 003 T 4219 K Központi, irányítószervi támogatás jóváírása (Intézmény) 2/a. Követelés elıírás: T K 0041 T 3518 K 921 2/b. Pénzügyi teljesítés: T 005 K T 33 K

40 Egyéb működési és felhalmozási célú bevételek államháztartáson belülről és kívülről Költségvetési számvitel Követelés elıírása a pénzügyi teljesítéssel egyidejőleg: T / /096..2/ K 0041 Pénzügyi számvitel Csak az államháztartáson kívüli tételeknél T 3511/3512 K 922/941 Pénzügyi teljesítés: T 0051 K / /096..3/ T 32/33 K 3511/3512 Fejlesztési célú átvett pénzeszközök esetén: Ø Időbeli elhatárolás (a Szt. 86. (4) bek. alapján) T 941 K 443 Szt. 86. (4) A rendkívüli bevételek között kell elszámolni, de halasztott bevételként időbelileg el kell határolni: a) az elengedett kötelezettség összegét akkor, ha az beszerzett eszközhöz kapcsolódik; b) a fejlesztési célra visszafizetési kötelezettség nélkül kapott, pénzügyileg rendezett támogatás véglegesen átvett pénzeszközök összegét; c) a térítés nélkül átvett eszközök, továbbá az ajándékként, a hagyatékként kapott, a többletként fellelt eszközök piaci illetve jogszabály eltérő rendelkezése esetén a jogszabály szerinti értékét; d) a tartozásátvállalás során harmadik személy által ellentételezés nélkül átvállalt kötelezettség szerződés (megállapodás) szerinti összegét, ha az beszerzett eszközhöz kapcsolódik. 40

41 Egyéb könyvelési tételek Kamat jóváírás: Követelés T K 0041 Teljesítés T 005 K Költségvetési számvitel T 33 K 932 Számlát terhelı díjak, jutalékok: Kötelezettségvállalás (végleges) T 0022 K T 52 K 4213 Teljesítés T K 003 T 4213 K 33 Pénzügyi számvitel Ø Forint készpénzfelvétel: Kp felvételkor: Ø Bankszámla értesítı alapján: Ø Idegen pénzeszközökkel kapcsolatos elszámolások: Idegen pénzeszköz jóváírása, befizetése:ø Idegen pénzeszköz kifizetése: Ø Idegen pénzeszköz bevételként történı elszámolása: Követelés T K 0041 Teljesítés T 005 K T 3211 K 361 Forint pénztárban T 361 K Bankszámlán T 34 K 368 T 368 K 34 T 368 K 34 T 32/33 K 9 41

42 Egyéb könyvelési tételek Költségvetési számvitel Pénzügyi számvitel Beszedı szervezetet meg nem illetı közhatalmi bevétel elszámolása: Számlára érkezı bevétel elszámolása: Ø Továbbutalás: Ø Illetményelıleg folyósítása: T 33 K 3673 T 3673 K 33 Ø T K 32/33 Hosszú lejáratú bankbetétek: 1. Betét elhelyezése: Kötelezettségvállalás (végleges) T 0022 K T 311/312 K 4219 Teljesítés T K 003 T 4219 K 32/33 2. Betét megszüntetése: Követelés T K 0041 T 3518 K 311/312 Teljesítés T 005 K T 32/33 K

43 Egyéb könyvelési tételek Költségvetési számvitel Pénzügyi számvitel Hitelfelvétel: 1. Kötelezettségvállalás: T 0021 K Tıke összege T 0021 K Kamat összege 2. Hitel folyósítása: T K 0021 T 0022 K Tıke összeg (végl. köt.) T K 0021 T 0022 K Kamat (végl.köt) 3. Követelésként elıírás a hitel bevételre: T T Pénzügyi teljesítés: T 005 K Kiutalt hitel összege 5. Kamat elıírása kötelezettségként: Ø Hitel visszafizetés: T K 003 Tıke összege T K 003 Kamat összege Ø Ø Ø T32/33 K 4219 a hitel tőke összege T 851 K 4213 a hitel kamatának összege T 372 K 851 a kamat összegének elhatárolása T 4219 K 32/33 tőke összege T 4213 K 32/33 Kamat összege T 851 K 372 a tárgy évben megfizetett kamat visszavezetése az elhatárolásból 43

44 Egyéb könyvelési tételek Költségvetési számvitel Erzsébet utalványok formájában nyújtott önk. segélyek, szoc. tám., ell.: 1. Önkormányzathoz megérkeznek az utalványok: Követelés T K 0041 Egyéb mők. célú támogatások Teljesítés T 005 K Önkormányzatnál az utalványok átadása: Kötelezettségvállalás (a jogosultság megállapítása) T 0021 K Kötelezettségvállalás (végleges) T K 0021 T 0022 K Teljesítés T K 003 T 3511 K 92 T 366 K 3511 Ø T 84/86 K 4214 T 4214 K 366 Pénzügyi számvitel 44

45 Nettófinanszírozás mini példa Az év elején meglévő munkaszerződések alapján: a tervezett bér: a tervezett munkáltatói járulék: Bérelőleget kért az egyik dolgozó a számfejtést megelőző hónapban: 30 Megegyezés szerint a következő havi béréből kerül levonásra. Havi bérszámfejtési adatok (szakfeladatok): Bruttó bér: (ebből: szakfeladatra: 950, szakfeladatra: 50) Munkavállalói járulék és SZJA: 300 Munkáltatói járulék: 270 (ebből: szakfeladatra: 256, szakfeladatra: 14) Nettó kifizetendő bér: 670 ( ) Költségvetési támogatás: 800 Nettófinanszírozás során még utalandó összeg: 230 ( ) 45

46 Nettófinanszírozás mini példa Költségvetési számvitel Pénzügyi számvitel Kötelezettségvállalás állományba vétele: (év elején a meglévı munkaszerzıdések alapján) T 0021 K T 0021 K Ø Illetményelıleg folyósítása (utalása): Ø T K 32/

47 Nettófinanszírozás mini példa Költségvetési számvitel Személyi juttatások számfejtése után végleges kötelezettségvállalás az adott havi bérekre T K T 0022 K Számfejtés után végleges kötelezettségvállalás járulékokra T 0522 K T 0022 K Nettó bérek kifizetése: Illetményelıleg (visszavonása) rendezése: Ø Nettó bérek átutalása: T K 0031(+COFOG) 670 Pénzügyi számvitel T 53 K T K T K T 55 K T K T K ( Családsegítés., Falugondnok) T 4211 K T 4211 K 32/

48 Nettófinanszírozás mini példa Költségvetési számvitel Nettós táblák alapján a költségvetési támogatás követelésként elıírása (amikor kiutalják): T K Helyi önk. mők. ált. tám. Pénzügyi teljesítés: T 0051 K (csak alaptev. lehet) Pénzforgalomban nem jelentkezı a nettósítás során levont járulékok összegének elszámolása: Levont munkavállalói járulékok: T K Levont járulékok bevételként történı elsz. T 0051 K Levont munkáltatói járulékok T 0523 K T 0051 K Pénzügyi számvitel T 3511 K T 3311/3312 K T 4211 K T 4212 K

49 Zárás a pénzügyi számvitelben Záró könyvelési tételek Pénzügyi számvitel 1. Záró befejezetlen termelés: T 231 K 571 T 591 K 6/ os számlaosztály számláinak átvezetése 7-es be T 7 K os számlaosztály számláinak lezárása T 691 K számlaosztály számláinak zárása T 591 K számlacsoport számláinak átvezetése T K számlacsoport számláinak átvezetése (egyenlegtıl függıen) számlaosztály számláinak zárása T 492 K számlaosztály számláinak zárása T 9 K 492 T 492 K 57 vagy T 57 K es számla átvezetése (egyenlegtıl függıen) T 416 K 492 vagy T 492 K Mérlegszámlák zárása (ügyelve a kontra aktív és kontra passzív számlákra) T 493 K 1-3. T 4 K

50 Zárás a költségvetési számvitelben Záró könyvelési tételek 1. Pénzügyi teljesítés nyilvántartási számláinak zárása: Kiadások Bevételek T 0031 K 05XX3 T 09XX3 K 005 Költségvetési számvitel 2. Kötelezettségvállalás, más fizetési kötelezettség nyilvántartási számlák zárása T 05XX2 K Követelés nyilvántartási számlák zárása T 0041 K 09XX2 4. Elıirányzat nyilvántartási számlák zárása: a. Kiadások b. Bevételek T 001 K 05XX1 T 09XX1 K

51 Köszönöm megtisztelő figyelmüket! Szajczné Trenka Ildikó államháztartási referens Magyar Államkincstár Heves Megyei Igazgatóság Államháztartási Iroda Államháztartási Finanszírozási Osztály évi számviteli jogszabályváltozások 51

2462 Martonvásár Jókai u. 16. 2015.

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

A könyvviteli elszámolások műveletei. Könyvviteli nyitás számviteli elszámolása

A könyvviteli elszámolások műveletei 3. számú melléklet Könyvviteli nyitás számviteli elszámolása 1. A mérleg számlák nyitása T1-4/491 K491/1-4 2. Mérleg szerinti eredmény átvezetése (egyenlegtől függően)

A könyvviteli elszámolások műveletei 3. számú melléklet Könyvviteli nyitás számviteli elszámolása 1. A mérleg számlák nyitása T1-4/491 K491/1-4 2. Mérleg szerinti eredmény átvezetése (egyenlegtől függően)

Költségvetési számvitel, könyvvezetés szabályai

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Egységes számlatükre

Galamb József Mezőgazdasági Szakképző Iskola Egységes számlatükre Készült a 4/2013.(I.11.) Korm. rendelet 16. melléklet alapján Érvényes: 2016. január 01-től 1 1. Nemzeti vagyonba tartozó befektetett eszközök

Galamb József Mezőgazdasági Szakképző Iskola Egységes számlatükre Készült a 4/2013.(I.11.) Korm. rendelet 16. melléklet alapján Érvényes: 2016. január 01-től 1 1. Nemzeti vagyonba tartozó befektetett eszközök

Könyvviteli zárlat és a nyitás, valamint a hibák javítása

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

Új államháztartási számvitel Hajdics Antónia Államháztartási Szabályozási Főosztály Számviteli Osztály Nemzetgazdasági Minisztérium

Új államháztartási számvitel Hajdics Antónia Államháztartási Szabályozási Főosztály Számviteli Osztály Nemzetgazdasági Minisztérium Hajdics Antónia-NGM 1 1 Támogatások és ellátások számviteli elszámolása

Új államháztartási számvitel Hajdics Antónia Államháztartási Szabályozási Főosztály Számviteli Osztály Nemzetgazdasági Minisztérium Hajdics Antónia-NGM 1 1 Támogatások és ellátások számviteli elszámolása

December havi személyi juttatások elszámolása Ellenőrzések Elhatárolások Költségfelosztás Év végi rendezések

A 2015. évi főkönyvi zárás és a 2016. év nyitás feladatai www.griffsoft.hu 1 December havi személyi juttatások elszámolása Ellenőrzések Elhatárolások Költségfelosztás Év végi rendezések www.griffsoft.hu

A 2015. évi főkönyvi zárás és a 2016. év nyitás feladatai www.griffsoft.hu 1 December havi személyi juttatások elszámolása Ellenőrzések Elhatárolások Költségfelosztás Év végi rendezések www.griffsoft.hu

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

SZÁMLA ÖSSZEFÜGGÉSEK

SZÁMVITELI POLITIKA 3. SZ. MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. SZÁMLA ÖSSZEFÜGGÉSEK HATÁLYBA LÉPÉSE: 2013.01.01.

SZÁMVITELI POLITIKA 3. SZ. MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. SZÁMLA ÖSSZEFÜGGÉSEK HATÁLYBA LÉPÉSE: 2013.01.01.

MÉRLEG-SZÁMLA ÖSSZEFÜGGÉSEK

SZÁMVITELI POLTIKIKA 3. SZÁMÚ MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. MÉRLEG-SZÁMLA ÖSSZEFÜGGÉSEK TARTALOMJEGYZÉK 1. NYITÓ,

SZÁMVITELI POLTIKIKA 3. SZÁMÚ MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. MÉRLEG-SZÁMLA ÖSSZEFÜGGÉSEK TARTALOMJEGYZÉK 1. NYITÓ,

Magyar Államkincstár Heves Megyei Igazgatóság Szakmai nap 2014. január 29. Az államháztartás új számviteli rendszerének szabályai

Magyar Államkincstár Heves Megyei Igazgatóság Szakmai nap 2014. január 29. Az államháztartás új számviteli rendszerének szabályai 2 Jogszabályi háttér Az államháztartás számviteléről szóló 4/2013. (I.

Magyar Államkincstár Heves Megyei Igazgatóság Szakmai nap 2014. január 29. Az államháztartás új számviteli rendszerének szabályai 2 Jogszabályi háttér Az államháztartás számviteléről szóló 4/2013. (I.

Pénzügyi számvitel február 8. Győrffi Dezső Miskolci Egyetem

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

ÁLLAMHÁZTARTÁSI SZÁMVITEL

ÁLLAMHÁZTARTÁSI SZÁMVITEL ÚJ ÁHSZ Az államháztartás számvitele a költségvetési számvitelből és a pénzügyi számvitelből áll. Új Áhsz. 3. 2 MINDEN A 0. SZÁMLA- OSZTÁLYBAN ELLENSZÁMLÁVAL SZEMBEN KERÜL ELSZÁMOLÁSRA!

ÁLLAMHÁZTARTÁSI SZÁMVITEL ÚJ ÁHSZ Az államháztartás számvitele a költségvetési számvitelből és a pénzügyi számvitelből áll. Új Áhsz. 3. 2 MINDEN A 0. SZÁMLA- OSZTÁLYBAN ELLENSZÁMLÁVAL SZEMBEN KERÜL ELSZÁMOLÁSRA!

Számlarend TARTALOMJEGYZÉK

TARTALOMJEGYZÉK A/I. SZÁMLAREND CÉLJA, TARTALMA... 5 1. A számlarend célja... 5 2. A számlarend tartalma... 5 3. A számlarend elkészítéséért felelős személy... 5 A/II. ÁLTALÁNOS RÉSZ... 6 1. Költségvetési

TARTALOMJEGYZÉK A/I. SZÁMLAREND CÉLJA, TARTALMA... 5 1. A számlarend célja... 5 2. A számlarend tartalma... 5 3. A számlarend elkészítéséért felelős személy... 5 A/II. ÁLTALÁNOS RÉSZ... 6 1. Költségvetési

Magyar joganyagok - 38/2013. (IX. 19.) NGM rendelet - az államháztartásban felmerü 2. oldal 1. melléklet a 38/2013. (IX. 19.) NGM rendelethez Az állam

NGM rendelet - az államháztartásban felmerü 2. oldal 1. melléklet a 38/2013. (IX. 19.) NGM rendelethez Az állam") Magyar joganyagok - 38/2013. (IX. 19.) NGM rendelet - az államháztartásban felmerü 1. oldal 38/2013. (IX. 19.) NGM rendelet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási

Magyar joganyagok - 38/2013. (IX. 19.) NGM rendelet - az államháztartásban felmerü 1. oldal 38/2013. (IX. 19.) NGM rendelet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási

Költségvetési szervek kötelezettségvállalásának. utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás

Költségvetési szervek kötelezettségvállalásának módszertana, utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás 2017. február 8. Győrffi Dezső Miskolci Egyetem 1 Kötelezettségvállalás

Költségvetési szervek kötelezettségvállalásának módszertana, utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás 2017. február 8. Győrffi Dezső Miskolci Egyetem 1 Kötelezettségvállalás

1. melléklet: Nagybarca Községi Önkormányzat évi zárszámadásról szóló 5/2017. (V. 25.) önkormányzati rendeletéhez

önkormányzati rendeletéhez") 1. melléklet: Nagybarca Község Önkormányzatának bevételei 2016. évi (Ft-ban) Megnevezés Ered. ei. Mód. ei. Teljesítés Telj. % Helyi önkormányzatok müködésének általános támogatása 14 608 248 15 191 790

1. melléklet: Nagybarca Község Önkormányzatának bevételei 2016. évi (Ft-ban) Megnevezés Ered. ei. Mód. ei. Teljesítés Telj. % Helyi önkormányzatok müködésének általános támogatása 14 608 248 15 191 790

Pénzügyi előirányzatok mérlege

Remeteszőlős Község Önkormányzat 1.1. melléklet a.../2015. (...) önkormányzati rendelethez Pénzügyi előirányzatok mérlege 1. sz. táblázat Bevételek Ezer forintban Bevételi jogcím Eredeti előirányzat Módosított

Remeteszőlős Község Önkormányzat 1.1. melléklet a.../2015. (...) önkormányzati rendelethez Pénzügyi előirányzatok mérlege 1. sz. táblázat Bevételek Ezer forintban Bevételi jogcím Eredeti előirányzat Módosított

1 / 6 oldal Költségvetési főkönyvi számlák Nyitó Forgalom Egyenleg Főkönyvi szám Megnevezés Tartozik Követel Tartozik Követel Tartozik Követel 001 Előirányzat nyilvántartási ellenszámla 0 0 26 369 000

1 / 6 oldal Költségvetési főkönyvi számlák Nyitó Forgalom Egyenleg Főkönyvi szám Megnevezés Tartozik Követel Tartozik Követel Tartozik Követel 001 Előirányzat nyilvántartási ellenszámla 0 0 26 369 000

Magyar joganyagok - 38/2013. (IX. 19.) NGM rendelet - az államháztartásban felmerü 2. oldal 1. melléklet a 38/2013. (IX. 19.) NGM rendelethez Az állam

NGM rendelet - az államháztartásban felmerü 2. oldal 1. melléklet a 38/2013. (IX. 19.) NGM rendelethez Az állam") Magyar joganyagok - 38/2013. (IX. 19.) NGM rendelet - az államháztartásban felmerü 1. oldal 38/2013. (IX. 19.) NGM rendelet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási

Magyar joganyagok - 38/2013. (IX. 19.) NGM rendelet - az államháztartásban felmerü 1. oldal 38/2013. (IX. 19.) NGM rendelet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási

Magyar joganyagok - 38/2013. (IX. 19.) NGM rendelet - az államháztartásban felmerü 2. oldal 1. melléklet a 38/2013. (IX. 19.) NGM rendelethez Az állam

NGM rendelet - az államháztartásban felmerü 2. oldal 1. melléklet a 38/2013. (IX. 19.) NGM rendelethez Az állam") Magyar joganyagok - 38/2013. (IX. 19.) NGM rendelet - az államháztartásban felmerü 1. oldal 38/2013. (IX. 19.) NGM rendelet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási

Magyar joganyagok - 38/2013. (IX. 19.) NGM rendelet - az államháztartásban felmerü 1. oldal 38/2013. (IX. 19.) NGM rendelet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok. A zárlati és egyeztetési feladatokról általában

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

Aktuális gazdasági események

Magyar Könyvvizsgáló Kamara Budapesti tagozata Nincs szükség arra, hogy az ember egy személyben tudjon mindent, de ismernie kell, hol és hogyan tudja bármelyik kérdésre megtalálni a választ. (Adam J. Jackson)

Magyar Könyvvizsgáló Kamara Budapesti tagozata Nincs szükség arra, hogy az ember egy személyben tudjon mindent, de ismernie kell, hol és hogyan tudja bármelyik kérdésre megtalálni a választ. (Adam J. Jackson)

Számlarend. Kunszentmártoni Közös Önkormányzati Hivatal. Kiadta: Dr. Hoffmann Zsolt jegyző aláírás

Számlarend Kunszentmártoni Közös Önkormányzati Hivatal 2018 Készült: Kunszentmárton,2018.február.6. Kiadta: Dr. Hoffmann Zsolt jegyző.. aláírás Jóváhagyta:2018.02.26 Kunszentmárton Város Önkormányzata

Számlarend Kunszentmártoni Közös Önkormányzati Hivatal 2018 Készült: Kunszentmárton,2018.február.6. Kiadta: Dr. Hoffmann Zsolt jegyző.. aláírás Jóváhagyta:2018.02.26 Kunszentmárton Város Önkormányzata

A TÁRSULÁS ÉVI BEVÉTELEI ÉS KIADÁSAI. A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Ezer Ft-ban BEVÉTELBŐL

Cím / szám 1.számú melléklete A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Cím megnevezése BEVÉTEL Ezer Ft-ban BEVÉTELBŐL KIADÁSBÓL KIADÁS Működési Felhalmozási Működési Felhalmozási 1 Kistérségi

Cím / szám 1.számú melléklete A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Cím megnevezése BEVÉTEL Ezer Ft-ban BEVÉTELBŐL KIADÁSBÓL KIADÁS Működési Felhalmozási Működési Felhalmozási 1 Kistérségi

Készült: :36

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A Teljesített kiadások

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A Teljesített kiadások

Év végi zárás és beszámoló készítési feladatok

Év végi zárás és beszámoló készítési feladatok 2016. december SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Tanulni annyi, mint ár ellen evezni; mihelyt abbahagyja az ember, visszacsúszik. /Johannes

Év végi zárás és beszámoló készítési feladatok 2016. december SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Tanulni annyi, mint ár ellen evezni; mihelyt abbahagyja az ember, visszacsúszik. /Johannes

A Somogy Megyei Közgyűlés. 6/2015.(V.8.) önkormányzati rendelete. a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról

önkormányzati rendelete. a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról") A Somogy Megyei Közgyűlés 6/2015.(V.8.) önkormányzati rendelete a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról A Somogy Megyei Közgyűlés az Alaptörvény 32. cikk (2) bekezdésében meghatározott eredeti

A Somogy Megyei Közgyűlés 6/2015.(V.8.) önkormányzati rendelete a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról A Somogy Megyei Közgyűlés az Alaptörvény 32. cikk (2) bekezdésében meghatározott eredeti

ESETTANULMÁNY KÖZPONTI KÖLTSÉGVETÉSI SZERV. I. A évi éves költségvetési beszámoló összeállítása előtti feladatok

ESETTANULMÁNY KÖZPONTI KÖLTSÉGVETÉSI SZERV 2014. 01. 01. FORDULÓNAPI RENDEZŐ MÉRLEGÉNEK ÖSSZEÁLLÍTÁSÁHOZ I. A 2013. évi éves költségvetési beszámoló összeállítása előtti feladatok Egy központi költségvetési

ESETTANULMÁNY KÖZPONTI KÖLTSÉGVETÉSI SZERV 2014. 01. 01. FORDULÓNAPI RENDEZŐ MÉRLEGÉNEK ÖSSZEÁLLÍTÁSÁHOZ I. A 2013. évi éves költségvetési beszámoló összeállítása előtti feladatok Egy központi költségvetési

V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9.

Belső Ellenőrök Társasága V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9. Ma, amikor az üzleti kimutatások korát éljük, elengedhetetlen

Belső Ellenőrök Társasága V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9. Ma, amikor az üzleti kimutatások korát éljük, elengedhetetlen

Civil (közhasznú) szervezetek számlatükre. 2012. (készítette: Baracskainé dr. Boór Judit)

szervezetek számlatükre. 2012. (készítette: Baracskainé dr. Boór Judit)") 1 Civil (közhasznú) szervezetek számlatükre 2012. (készítette: Baracskainé dr. Boór Judit) I. Befektetett eszközök 11. Immateriális javak 113 Vagyoni értékű jogok 114 Szellemi termékek 118 Immateriális

1 Civil (közhasznú) szervezetek számlatükre 2012. (készítette: Baracskainé dr. Boór Judit) I. Befektetett eszközök 11. Immateriális javak 113 Vagyoni értékű jogok 114 Szellemi termékek 118 Immateriális

Az intézmény analitikus nyilvántartási rendszerének sajátosságai

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

SZÁMLAREND. Hatályos: április 01-től

SZÁMLAREND SZÁMLAREND Hatályos: 2016. április 01től 2 I. SZÁMLAREND HATÁLYA Az államháztartásról szóló 2011. évi CXCV. törvény (továbbiakban: Áht.) 10. (4a) bekezdése, valamint az államháztartási törvény

SZÁMLAREND SZÁMLAREND Hatályos: 2016. április 01től 2 I. SZÁMLAREND HATÁLYA Az államháztartásról szóló 2011. évi CXCV. törvény (továbbiakban: Áht.) 10. (4a) bekezdése, valamint az államháztartási törvény

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

ESETTANULMÁNY KÖZPONTI KÖLTSÉGVETÉSI SZERV 2014. 01. 01. FORDULÓNAPI RENDEZŐ MÉRLEGÉNEK ÖSSZEÁLLÍTÁSÁHOZ

ESETTANULMÁNY KÖZPONTI KÖLTSÉGVETÉSI SZERV 2014. 01. 01. FORDULÓNAPI RENDEZŐ MÉRLEGÉNEK ÖSSZEÁLLÍTÁSÁHOZ I. A 2013. évi éves költségvetési beszámoló összeállítása előtti feladatok Egy központi költségvetési

ESETTANULMÁNY KÖZPONTI KÖLTSÉGVETÉSI SZERV 2014. 01. 01. FORDULÓNAPI RENDEZŐ MÉRLEGÉNEK ÖSSZEÁLLÍTÁSÁHOZ I. A 2013. évi éves költségvetési beszámoló összeállítása előtti feladatok Egy központi költségvetési

2014.02.21. 1. NAP AZ ÁLLAMHÁZTARTÁS ÚJ SZÁMVITELI RENDSZERÉNEK SZABÁLYAI

A könyvvitel csak akkor éri meg a ráfordított munkát, és a könyvviteli rendszer csak akkor érdemli meg a tudományos tekintélyt, ha alkalmas a gazdálkodás eredményeinek kimutatására. (Magyary Zoltán) 1.

A könyvvitel csak akkor éri meg a ráfordított munkát, és a könyvviteli rendszer csak akkor érdemli meg a tudományos tekintélyt, ha alkalmas a gazdálkodás eredményeinek kimutatására. (Magyary Zoltán) 1.

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTARTÓ KÖZPONT 1139 Budapest, XIII., Béke tér 1. SZÁMLAREND

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTARTÓ KÖZPONT 1139 Budapest, XIII., Béke tér 1. SZÁMLAREND HATÁLYBA LÉPÉSE: 2015.03.31. KÉSZÍTETTE: JÓVÁHAGYTA: Fülöpné Nagy Andrea

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTARTÓ KÖZPONT 1139 Budapest, XIII., Béke tér 1. SZÁMLAREND HATÁLYBA LÉPÉSE: 2015.03.31. KÉSZÍTETTE: JÓVÁHAGYTA: Fülöpné Nagy Andrea

AZ ÁLLAMHÁZTARTÁS ÚJ SZÁMVITELI RENDSZERÉNEK SZABÁLYAI

A könyvvitel csak akkor éri meg a ráfordított munkát, és a könyvviteli rendszer csak akkor érdemli meg a tudományos tekintélyt, ha alkalmas a gazdálkodás eredményeinek kimutatására. (Magyary Zoltán) AZ

A könyvvitel csak akkor éri meg a ráfordított munkát, és a könyvviteli rendszer csak akkor érdemli meg a tudományos tekintélyt, ha alkalmas a gazdálkodás eredményeinek kimutatására. (Magyary Zoltán) AZ

Az államháztartás számviteli rendszerének alapjai Értelmező rendelkezések Követelés: az a jogszabályból, jogerős bírói végzésből, ítéletből vagy

Az államháztartás számviteli rendszerének alapjai Értelmező rendelkezések Követelés: az a jogszabályból, jogerős bírói végzésből, ítéletből vagy hatósági határozatból, szerződésből ide értve a vásárolt

Az államháztartás számviteli rendszerének alapjai Értelmező rendelkezések Követelés: az a jogszabályból, jogerős bírói végzésből, ítéletből vagy hatósági határozatból, szerződésből ide értve a vásárolt

MÁK PF.II. program Készült: 2014.09.09 11 óra 30 perc 1.Lap Központi költségvetési szervek 2004. évi beszámolója (2004.2. idıszak)

") MÁK PF.II. program Készült: 2014.09.09 11 óra 30 perc 1.Lap Szükített lista elölapja 2014.09.09-án 11:29:57-kor készített szőkítés szempontjai Őrlap 01, 38, 98 MÁK PF.II. program Készült: 2014.09.09 11

MÁK PF.II. program Készült: 2014.09.09 11 óra 30 perc 1.Lap Szükített lista elölapja 2014.09.09-án 11:29:57-kor készített szőkítés szempontjai Őrlap 01, 38, 98 MÁK PF.II. program Készült: 2014.09.09 11

Számlarend. Alkalmazási kör: Füzesgyarmat Város Önkormányzata valamennyi költségvetési szerve

Számlarend Alkalmazási kör: Füzesgyarmat Város Önkormányzata valamennyi költségvetési szerve Számlarend Tartalomjegyzék I. Általános rész... 1 1. A Számlarend célja... 1 2. A Számlarenddel szembeni követelmények...

Számlarend Alkalmazási kör: Füzesgyarmat Város Önkormányzata valamennyi költségvetési szerve Számlarend Tartalomjegyzék I. Általános rész... 1 1. A Számlarend célja... 1 2. A Számlarenddel szembeni követelmények...

A költségvetés tervezésének ellenırzési nyomvonala

A költségvetés tervezésének ellenırzési nyomvonala Fejlesztési többletigények összeállítása Saját bevételek körének tervévre történı kialakítása 0998. (XII.30.) fejezet tervezési szabályai SZMSZ 7/998.

A költségvetés tervezésének ellenırzési nyomvonala Fejlesztési többletigények összeállítása Saját bevételek körének tervévre történı kialakítása 0998. (XII.30.) fejezet tervezési szabályai SZMSZ 7/998.

S Z Á M L A R E N D. Iktatószám: 05-5/237/2015. Pécs Megyei Jogú Város Polgármesteri Hivatala

Pécs Megyei Jogú Város Polgármesteri Hivatal Számlarend 2015 Iktatószám: 05-5/237/2015. Pécs Megyei Jogú Város Polgármesteri Hivatala S Z Á M L A R E N D Pécs Megyei Jogú Város Polgármesteri Hivatal Számlarend

Pécs Megyei Jogú Város Polgármesteri Hivatal Számlarend 2015 Iktatószám: 05-5/237/2015. Pécs Megyei Jogú Város Polgármesteri Hivatala S Z Á M L A R E N D Pécs Megyei Jogú Város Polgármesteri Hivatal Számlarend

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 ${pukorzet} 0012 27 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 ${pukorzet} 0012 27 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

II. évfolyam BA. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014. I. félév

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

Tartalomjegyzék Szám Űrlap megnevezés 01/A K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítésér

Tartalomjegyzék Szám Űrlap megnevezés 01/A K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A1 Teljesített

Tartalomjegyzék Szám Űrlap megnevezés 01/A K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A1 Teljesített

B1-B7. Költségvetési bevételek

B1-B7. Költségvetési bevételek 1. melléklet a 7/215. (V. 4.) önkormányzati rendelethez Nyim Község Önkormányzatának 214. évi bevételi ai Sorszá Rovat megnevezése Rovat Eredeti száma m 1. 2. 3. 4. 1 Helyi

B1-B7. Költségvetési bevételek 1. melléklet a 7/215. (V. 4.) önkormányzati rendelethez Nyim Község Önkormányzatának 214. évi bevételi ai Sorszá Rovat megnevezése Rovat Eredeti száma m 1. 2. 3. 4. 1 Helyi

Főkönyvi kivonat nyersmérleg A könyvviteli zárlat során elvégzendő feladatok havi zárlathoz

3.) Sorolja fel a könyvviteli zárlati teendőket! Ismertese a főkönyvi kivonat fogalmát, tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárását, a nyitást és a nyitás utáni rendező tételeket!

3.) Sorolja fel a könyvviteli zárlati teendőket! Ismertese a főkönyvi kivonat fogalmát, tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárását, a nyitást és a nyitás utáni rendező tételeket!

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat Kötelezettségvállalás, esedékes Kötelezettségvállalás, esedékes végleges Kötelezettségvállalás, Kötelezettségvállalás,

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat Kötelezettségvállalás, esedékes Kötelezettségvállalás, esedékes végleges Kötelezettségvállalás, Kötelezettségvállalás,

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 13 ${pukorzet} 1300 fejezet cím/alcím megye pénzügyi körzet 76 településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Fejezeti jellemző adatok Önkormányzati jellemző adatok 13 ${pukorzet} 1300 fejezet cím/alcím megye pénzügyi körzet 76 településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

A könyvvitel csak akkor éri meg a ráfordított munkát, és a könyvviteli rendszer csak akkor érdemli meg a tudományos tekintélyt, ha alkalmas a gazdálkodás eredményeinek kimutatására. (Magyary Zoltán) AZ

A könyvvitel csak akkor éri meg a ráfordított munkát, és a könyvviteli rendszer csak akkor érdemli meg a tudományos tekintélyt, ha alkalmas a gazdálkodás eredményeinek kimutatására. (Magyary Zoltán) AZ

Bakonypölöske Német Nemzetiségi Önkormányzat határozata évi költségvetéséről A Bakonypölöskei Német Nemzetiségi Önkormányzat az államháztartásró

Bakonypölöske Német Nemzetiségi Önkormányzat határozata 2017. évi költségvetéséről A Bakonypölöskei Német Nemzetiségi Önkormányzat az államháztartásról szóló 2011. évi CXCV. törvény 23. (1) bekezdésében

Bakonypölöske Német Nemzetiségi Önkormányzat határozata 2017. évi költségvetéséről A Bakonypölöskei Német Nemzetiségi Önkormányzat az államháztartásról szóló 2011. évi CXCV. törvény 23. (1) bekezdésében

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

2015 PMINFO - II. negyedév

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 417930 1254 17 0415 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7136 Fácánkert

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 417930 1254 17 0415 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7136 Fácánkert

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Számviteli változások és zárási feladatok az államháztartás szervezeteinél

Magyar Könyvvizsgálói Kamara Költségvetési Tagozata A természet mindig sikerültebb törvényeket szerkeszt, mint az emberek (Michel de Montaigne) Számviteli változások és zárási feladatok az államháztartás

Magyar Könyvvizsgálói Kamara Költségvetési Tagozata A természet mindig sikerültebb törvényeket szerkeszt, mint az emberek (Michel de Montaigne) Számviteli változások és zárási feladatok az államháztartás

Adatellenőrző kód: -6a70-3d c b-5c261d121b-2b - 2 -

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A Teljesített kiadások

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A Teljesített kiadások

Címrend. 1. melléklet a 8/2015. (V. 4.) önkormányzati rendelethez. Cím. Közös Önkormányzati Hivatal

önkormányzati rendelethez. Cím. Közös Önkormányzati Hivatal") Címrend 1. melléklet a 8/2015. (V. 4.) önkormányzati rendelethez Cím Előirányzat-csoport működés Kiemelt előirányzat K 1 Személyi juttatások Önkormányzat Közös Önkormányzati Hivatal Eredeti Módosított

Címrend 1. melléklet a 8/2015. (V. 4.) önkormányzati rendelethez Cím Előirányzat-csoport működés Kiemelt előirányzat K 1 Személyi juttatások Önkormányzat Közös Önkormányzati Hivatal Eredeti Módosított

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Éves költségvetési beszámoló

Adatellenőrző kód: -5d-39-5c37787f34-224b56-7a-652b63-d-3f-5-28-5d-1a Fejezeti jellemző adatok Önkormányzati jellemző adatok 13 ${pukorzet} 0604 85 fejezet cím/alcím megye pénzügyi körzet településtípus

Adatellenőrző kód: -5d-39-5c37787f34-224b56-7a-652b63-d-3f-5-28-5d-1a Fejezeti jellemző adatok Önkormányzati jellemző adatok 13 ${pukorzet} 0604 85 fejezet cím/alcím megye pénzügyi körzet településtípus

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet II. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet II. fejezete

Szálka Község Önkormányzata képviselő-testületének 3/2015. (IV. 30.) önkormányzati rendelete a 2014. évi költségvetés végrehajtásáról

önkormányzati rendelete a 2014. évi költségvetés végrehajtásáról") Szálka Község Önkormányzata képviselő-testületének 3/2015. (IV. 30.) önkormányzati rendelete a 2014. évi költségvetés végrehajtásáról Szálka Község Önkormányzatának Képviselő-testülete Magyarország helyi

Szálka Község Önkormányzata képviselő-testületének 3/2015. (IV. 30.) önkormányzati rendelete a 2014. évi költségvetés végrehajtásáról Szálka Község Önkormányzatának Képviselő-testülete Magyarország helyi

Az államháztartás új számviteli rendszeréről néhány gondolat. Az államháztartás új számvitele 2

Az államháztartás új számviteli rendszeréről néhány gondolat Az államháztartás új számvitele 2 Jogszabályi háttere: A 307/2013. (VIII.14.) Kormányrendelettel módosított 4/2013. (I.11.) Kormányrendelet.

Az államháztartás új számviteli rendszeréről néhány gondolat Az államháztartás új számvitele 2 Jogszabályi háttere: A 307/2013. (VIII.14.) Kormányrendelettel módosított 4/2013. (I.11.) Kormányrendelet.

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN 9.

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN 9. 1 2015. Január 8. TÉMAKÖRÖK: 1. Számviteli változások 2014. évre - Áhsz. Módosítások - 38/2013. NGM rendeletet érint módosítások 2. Az egyes rlapok egyez ségei

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN 9. 1 2015. Január 8. TÉMAKÖRÖK: 1. Számviteli változások 2014. évre - Áhsz. Módosítások - 38/2013. NGM rendeletet érint módosítások 2. Az egyes rlapok egyez ségei

Időközi költségvetési jelentés hó

Adatellenőrző kód: 7a50-2d-30-1c-3a18-46527c29-32-6b-50-656a-74-6969-79 Fejezeti jellemző adatok Önkormányzati jellemző adatok 17 ${pukorzet} 0415 93 fejezet cím/alcím megye pénzügyi körzet településtípus

Adatellenőrző kód: 7a50-2d-30-1c-3a18-46527c29-32-6b-50-656a-74-6969-79 Fejezeti jellemző adatok Önkormányzati jellemző adatok 17 ${pukorzet} 0415 93 fejezet cím/alcím megye pénzügyi körzet településtípus

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 88 0003 00 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 88 0003 00 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

PÉNZÜGYI ÉS SZÁMVITELI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12.

PÉNZÜGYI ÉS SZÁMVITELI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12. / FAX: 06-1-222-4584 : 06-1-469-6672 II. évfolyam BA Név:

PÉNZÜGYI ÉS SZÁMVITELI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12. / FAX: 06-1-222-4584 : 06-1-469-6672 II. évfolyam BA Név:

EGYSÉGES számla és ROVATREND

2017.10.092018. 02. 01. EGYSÉGES számla és ROVATREND SZMSZ formázott: Betűtípus: Nem Félkövér formázott: Balra zárt, Térköz Utána: 0 pt, Nincs együtt a következővel formázott: Betűtípus: Nem Félkövér formázott:

2017.10.092018. 02. 01. EGYSÉGES számla és ROVATREND SZMSZ formázott: Betűtípus: Nem Félkövér formázott: Balra zárt, Térköz Utána: 0 pt, Nincs együtt a következővel formázott: Betűtípus: Nem Félkövér formázott:

Dunaszegi Közös Önkormányzati Hivatal SZÁMLAREND

Dunaszegi Közös Önkormányzati Hivatal SZÁMLAREND Hatályos: 2014. január 1-től Jóváhagyom: Kzítette: Megoldás 2006. Kft. 9082 Nyúl, Árpád u. 17. dr. Szigethy Balázs jegyző TARTALOMJEGYZÉK I. SZÁMLAREND

Dunaszegi Közös Önkormányzati Hivatal SZÁMLAREND Hatályos: 2014. január 1-től Jóváhagyom: Kzítette: Megoldás 2006. Kft. 9082 Nyúl, Árpád u. 17. dr. Szigethy Balázs jegyző TARTALOMJEGYZÉK I. SZÁMLAREND

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 08 9202 00 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 08 9202 00 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN. I. kötet

Lilliné Fecz Ildikó ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN I. kötet 2014 Budapest, 2014 Szerző: Lilliné Fecz Ildikó ISBN 978-963-638-465-4 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

Lilliné Fecz Ildikó ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN I. kötet 2014 Budapest, 2014 Szerző: Lilliné Fecz Ildikó ISBN 978-963-638-465-4 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 06 0100 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 06 0100 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 88 ${pukorzet} 0000 00 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Fejezeti jellemző adatok Önkormányzati jellemző adatok 88 ${pukorzet} 0000 00 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

9. Év végén leltározás alapján kell a követelések állományát megállapítani, majd értékelni.

5. Amennyiben a szerv nem rendelkezik olyan nyilvántartási rendszerrel, melynek használatával egyegy gazdasági esemény hatása egyszerre jelenhet meg mind a főkönyvi, mind az analitikus nyilvántartásban,

5. Amennyiben a szerv nem rendelkezik olyan nyilvántartási rendszerrel, melynek használatával egyegy gazdasági esemény hatása egyszerre jelenhet meg mind a főkönyvi, mind az analitikus nyilvántartásban,

1.1. számú melléklet a 14/2014 ( XI.27. ) önkormányzati rendelethez Nagycserkesz Község Önkormányzata 2014. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE 1. sz. táblázat B E V É T E L E K Ezer forintban Sorszám

1.1. számú melléklet a 14/2014 ( XI.27. ) önkormányzati rendelethez Nagycserkesz Község Önkormányzata 2014. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE 1. sz. táblázat B E V É T E L E K Ezer forintban Sorszám

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 20 1600 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 20 1600 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Készült: :40

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 03 K9. Finanszírozási kiadások 04 B8. Finanszírozási

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 03 K9. Finanszírozási kiadások 04 B8. Finanszírozási

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 13 1300 76 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 13 1300 76 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 ${pukorzet} 9100 fejezet cím/alcím megye pénzügyi körzet 10 településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 ${pukorzet} 9100 fejezet cím/alcím megye pénzügyi körzet 10 településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

Németbánya Község Önkormányzat képviselő-testületének 1/2018.(II. 26.) önkormányzati rendelete Németbánya Község Önkormányzat 2018.

önkormányzati rendelete Németbánya Község Önkormányzat 2018.") Németbánya Község Önkormányzat képviselő-testületének 1/2018.(II. 26.) önkormányzati rendelete Németbánya Község Önkormányzat 2018. évi költségvetéséről 2 Németbánya Község Önkormányzat Képviselő-testülete

Németbánya Község Önkormányzat képviselő-testületének 1/2018.(II. 26.) önkormányzati rendelete Németbánya Község Önkormányzat 2018. évi költségvetéséről 2 Németbánya Község Önkormányzat Képviselő-testülete

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet VIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet VIII. fejezete

2015 PMINFO - III. negyedév

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 733315 1254 17 0403 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7132 Bogyiszló

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 733315 1254 17 0403 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7132 Bogyiszló

Roma Nemzetiségi Önkormányzat évi zárszámadásának pénzügyi mérlege B E V É T E L E K

1. melléklet a 5/2013. (IV.29.) önkormányzati határozathoz Roma Nemzetiségi Önkormányzat zárszámadásának pénzügyi mérlege B E V É T E L E K Bevételi jogcím Eredeti Módosított Teljesítés 1 2 3 4 5 6 1.

1. melléklet a 5/2013. (IV.29.) önkormányzati határozathoz Roma Nemzetiségi Önkormányzat zárszámadásának pénzügyi mérlege B E V É T E L E K Bevételi jogcím Eredeti Módosított Teljesítés 1 2 3 4 5 6 1.

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 33 0503 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 33 0503 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Az Alapfokú Köznevelési Intézményeket Működtető Központ SZÁMLARENDJE 2015.

Az Alapfokú Köznevelési Intézményeket Működtető Központ SZÁMLARENDJE 2015. Jóváhagyta : Bak Tibor intézményvezető Készült az államháztartás számviteléről szóló többször módosított 4/2013.(I.11.) Kormányrendelet

Az Alapfokú Köznevelési Intézményeket Működtető Központ SZÁMLARENDJE 2015. Jóváhagyta : Bak Tibor intézményvezető Készült az államháztartás számviteléről szóló többször módosított 4/2013.(I.11.) Kormányrendelet

Aszód Város Önkormányzatának 2017.évi összevont költségvetési összesítője Forintban!

Aszód Város Önkormányzat Képviselő-Testületének 8/218.(V18.) önkormányzati rendelete a 217. évi költségvetés végrehajtásáról, valamint a zárszámadásról és a maradvány elszámolásáról 1. melléklet Aszód

Aszód Város Önkormányzat Képviselő-Testületének 8/218.(V18.) önkormányzati rendelete a 217. évi költségvetés végrehajtásáról, valamint a zárszámadásról és a maradvány elszámolásáról 1. melléklet Aszód

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet III. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet III. fejezete

Pördefölde Község Önkormányzata évi költségvetés I. módosításának módosított tételei

Pördefölde Község Önkormányzata költségvetés I. ának módosított tételei Bevételek Kiadások Kerekítés s.sz. megnevezés összeg s.sz. megnevezés összeg e Ft-ban Működési célú bevétel Ft Működési célú Ft Kerekítés

Pördefölde Község Önkormányzata költségvetés I. ának módosított tételei Bevételek Kiadások Kerekítés s.sz. megnevezés összeg s.sz. megnevezés összeg e Ft-ban Működési célú bevétel Ft Működési célú Ft Kerekítés

MÁK program Készült: 2010.03.03 08 óra 27 perc Központi költségvetési szervek 2009. évi beszámolója (2009.2. időszak) Intézményszintü kiiratás

Intézményszintü kiiratás") 1.Lap 01 Könyvviteli Mérleg ezer ft állományi érték előző év tárgyév ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kísérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni

1.Lap 01 Könyvviteli Mérleg ezer ft állományi érték előző év tárgyév ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kísérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni

B1-B7. Költségvetési bevételek. Nyim Község Önkormányzatának évi bevételi előirányzatai A B C. Rovat száma B112 0

1. melléklet a 8/216. (V. 27.) önkormányzati rendelethez B1-B7. Költségvetési bevételek Nyim Község Önkormányzatának 215. évi bevételi ai A B C D E Ssz. Rovat megnevezése Rovat száma Eredeti Módosított

1. melléklet a 8/216. (V. 27.) önkormányzati rendelethez B1-B7. Költségvetési bevételek Nyim Község Önkormányzatának 215. évi bevételi ai A B C D E Ssz. Rovat megnevezése Rovat száma Eredeti Módosított

2015 Összevont (konszolidált) beszámoló

beszámoló") A megye megnevezése, székhelye: Irányító szerv:.................. számjel 736415 1252 88 0003 841108 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 1054 Budapest

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 736415 1252 88 0003 841108 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 1054 Budapest

A váltó. A váltó sajátossága számviteli szempontból. A váltókövetelés éven belüli elszámolása. A váltótartozás éven belüli elszámolása

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék PÉNZÜGYI SZÁMVITEL A váltó FOGALMA: Hitelnyújtásból származó követelés, értékpapírba

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék PÉNZÜGYI SZÁMVITEL A váltó FOGALMA: Hitelnyújtásból származó követelés, értékpapírba

S Z Á M L A R E N D. Iktatószám: 05-5/260-2/2018. Pécs Megyei Jogú Város Polgármesteri Hivatala

Pécs Megyei Jogú Város Polgármesteri Hivatala Számlarend 2018 Iktatószám: 05-5/260-2/2018. Pécs Megyei Jogú Város Polgármesteri Hivatala S Z Á M L A R E N D Pécs Megyei Jogú Város Polgármesteri Hivatala

Pécs Megyei Jogú Város Polgármesteri Hivatala Számlarend 2018 Iktatószám: 05-5/260-2/2018. Pécs Megyei Jogú Város Polgármesteri Hivatala S Z Á M L A R E N D Pécs Megyei Jogú Város Polgármesteri Hivatala

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 06 0100 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 06 0100 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

2. feladat (A beszámoló összeállítása)

") 2. feladat (A beszámoló összeállítása) A BESZÁMOLÓ 1 Kft. 2017. december 31-i főkönyvi kivonatából a következő záró egyenlegeket ismerjük. A főkönyvi kivonat még nem tartalmazza a kiegészítő gazdasági

2. feladat (A beszámoló összeállítása) A BESZÁMOLÓ 1 Kft. 2017. december 31-i főkönyvi kivonatából a következő záró egyenlegeket ismerjük. A főkönyvi kivonat még nem tartalmazza a kiegészítő gazdasági

A NEMZETGAZDASÁGI MINISZTÉRIUM TÁJÉKOZTATÓJA

A NEMZETGAZDASÁGI MINISZTÉRIUM TÁJÉKOZTATÓJA a 2015. november és december havi újrafinanszírozásból adódó különbözetek 2016. szeptember havi önkormányzati nettó finanszírozásban történő elszámolásának

A NEMZETGAZDASÁGI MINISZTÉRIUM TÁJÉKOZTATÓJA a 2015. november és december havi újrafinanszírozásból adódó különbözetek 2016. szeptember havi önkormányzati nettó finanszírozásban történő elszámolásának

Magyar Köztársaság 2010. évi költségvetés- Vis maior keretből igényelt támogatás

EU támogatással megvalósuló pályázatok Projekt megnevezése: TÁMOP 4.3.1/B-09 Közoktatás térségi sajátosságokhoz igazodó szervezése és infrastrukturális fejlesztése A halmaji Körzeti Iskola és Óvoda rekonstrukciója,

EU támogatással megvalósuló pályázatok Projekt megnevezése: TÁMOP 4.3.1/B-09 Közoktatás térségi sajátosságokhoz igazodó szervezése és infrastrukturális fejlesztése A halmaji Körzeti Iskola és Óvoda rekonstrukciója,

Éves költségvetési beszámoló

Adatellenőrző kód: 10-31-44374a-43-6a-186-8-56-5c-5013-3b56-6b-5d25-2e Fejezeti jellemző adatok Önkormányzati jellemző adatok 12 0600 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus

Adatellenőrző kód: 10-31-44374a-43-6a-186-8-56-5c-5013-3b56-6b-5d25-2e Fejezeti jellemző adatok Önkormányzati jellemző adatok 12 0600 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus