A-DOK alkalmazások. a könyvvizsgálat dokumentálásának támogatásához. Dr. Gyöngyösi József. kamarai tag könyvvizsgáló informatikus

|

|

|

- Eszter Faragóné

- 5 évvel ezelőtt

- Látták:

Átírás

1 A-DOK alkalmazások a könyvvizsgálat dokumentálásának támogatásához Dr. Gyöngyösi József kamarai tag könyvvizsgáló informatikus

2 A-DOK alkalmazások A-DOK AUDIT A-DOK Kontroll A könyvvizsgálat dokumentálásának támogatása Kontroll és adatelemzés vizsgálathoz A-DOK Adó A-DOK AH-AUDIT Adó kontroll Az államháztartási törvényszerinti audit dokumentálása

3 Irányelvek A Tizenkét órás audit (Szakma 2011/9 Tóth Andrea) Ne csak utópia legyen! Hordozhatóság Tartalom-biztonság Microsoft Office alkalmazáskörnyezet Tudás-támogatás Egyedi munka-folyamat Automatizáláshatóság Kézre álljon

4 Az A-DOK rendszer kialakítása

5 EGYEDI KIALAKÍTÁS A saját rendszerem kialakítása OS Alkalmazások Virtulál OS+Alkalmazás+ TÁR Törzs ADATTÁR TC ADATTÁR Adattár 1 OS+Alkalmazás+TÁR A rendszer műlödéséhez közvetlenül szükséges eszközök MUNKA 2 3 Törzs ADATTÁR TC ADATTÁR Felhő megoldások 1 Klónozás - mentés Mentés Archiválás 3 2 Biztonsági másolat Virtulál OS+Alkalmazás+TÁR TC ADATTÁR Törzs ADATTÁR Külső adathordozó

6 Hordozhatóság Alaprendszer: C meghajtó Hordozható (Pen drive): E.. Z meghajtó Mobil háttértár OneDrive: E.. Z meghajtó Adattárolás a felhőben True Cript drive: E.. Z meghajtó Védett adattárolás

7 ADATIMPORT lehetőségek Számviteli rendszerek exportjának kavalkádja

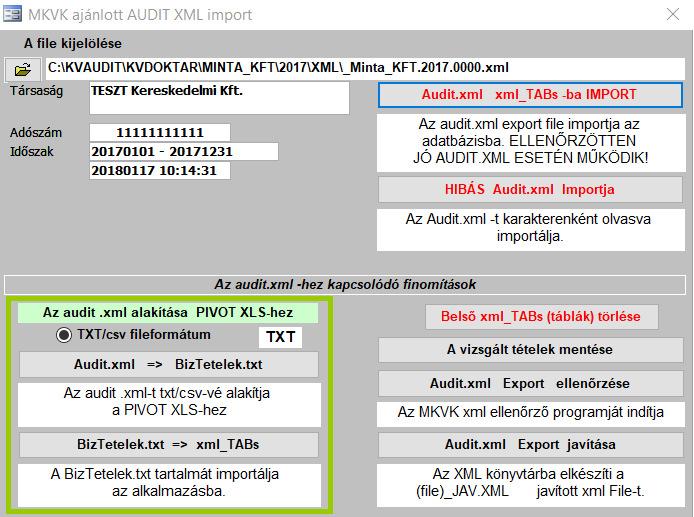

8 Auditexport.xml

9 A-DOK Kontroll Gyors-táblák (havi bontással is) Statisztikák Adatbányászás (Főkönyv, bizonylat, partner, könyvelés) Tételes vizsgálat Bizonylat alapján Könyvelt tételek alapján A vizsgált tételek kezelése (Hibás tétel!) Tétel/vizsgálat statisztika (munkakontroll) Kartonok lekérése Információs tábla

10 Tételes legyűjtés, minősítés és dokumentálás

11 A tételes vizsgálat kockázati táblája

12 A-DOK AUDIT Az AUDIT dokumentumtár AJÁNLOTT dokumentumok Kapott dokumentumok Tudás-támogatás Rendszerben (beépítve, MsOffice körlevelesítetten) Külső tartalomforrások (A-DOK, MKVK) WebGlossary (webes dokumentum- és tudáskezelő rendszer) Kapcsolás a MER kérdéseihez

13 Keret-alkalmazás választása - TOP-on tartás - Folyamatos eszköztanulás viszonylag kevesebb energiaráfordítással - Kompatibilitás más alkalmazásokkal - Adat-kapcsolat lehetőségek EZÉRT választottam a Microsoft Office 365-öt Ebben az audit során kihasználható előnyök - Outlook kommunikáció tárháza - Team, csoportmunka lehetősége - Ms WORD körlevél funkció (A Standard munkalapok körlevelesítése) - Ms EXCEL csatolás és adatkommunikáció Pivot funkciók! - 1 Terra saját adattár lehetősége a felhőben

14 Dokumentálás elektronikus eszközökkel Az egyéni rendszer kialakítása kihívás A Standardok segítenek: (a jelölési rendszer megtartása) A file elnevezés egységesítése (a keresés megkönnyítése) A file struktúra kialakítása (az átláthatóság segítése) Hol alakítom ki? (a hordozhatóság, archiválás, biztonság teljesítése)

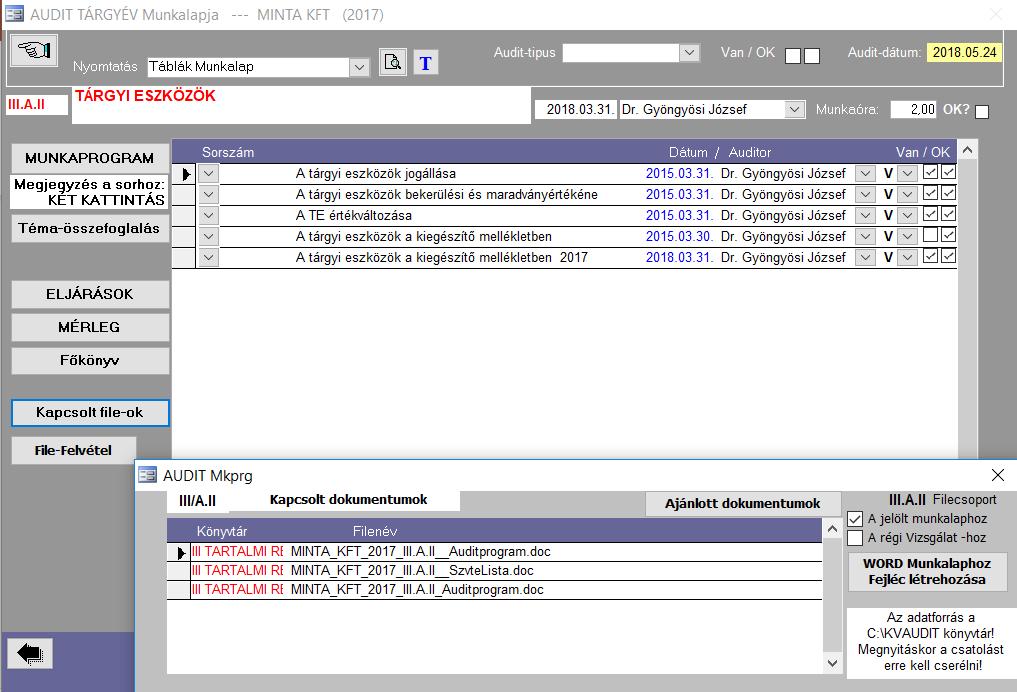

15 Az A-DOK AUDIT file-rendszere A könyvtárszerkezet - Társaság - I. Állandó rész - Audit év - - II. Általános rész - - III. Tartalmi rész Dokumentum-elnevezés (Társaság)_(Auditév)_(Standard jel)_(filenév)

16 Dokumentálás a standardok mentén audit munkaterületek

17 Dokumentumok a témák szerint

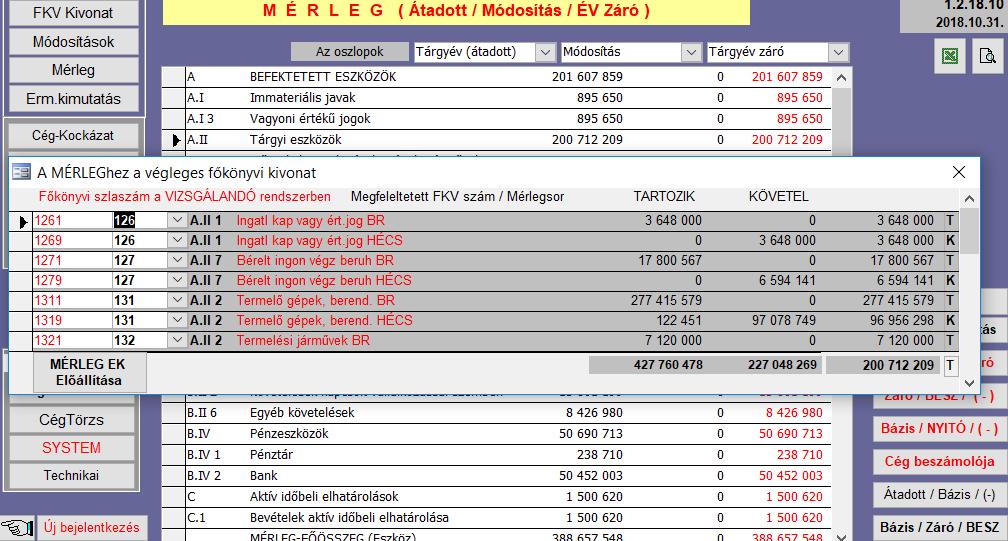

18 Mérlegtétel audit

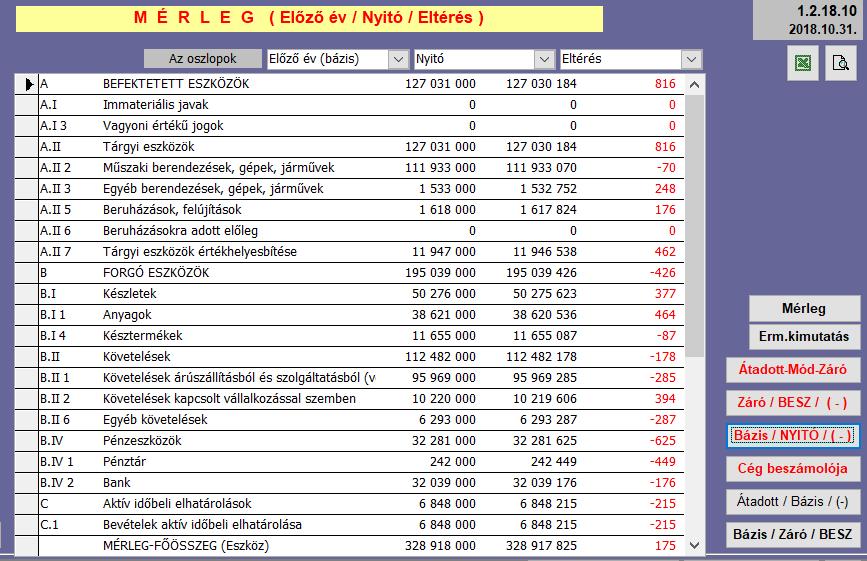

19 A-DOK AUDIT Az importokra támaszkodva további adatelemzések Főkönyvi kivonat információtartalma Mérleg / Eredménykimutatás Bázis / nyitó eltérés Záró / beszámoló eltérés Átadott / módosított / záró Tárgyévi változás Kockázat munkalap Mérleg / Főkönyv alábontás (belenézek) Jelentős / kritikus területek dokumentálása Mérlegtétel auditja

20 A mérleg-kontroll Nyitás-ellenőrzés: Az eltérés a kerekítés

21 Mérlegtétel nézegetés

22 Minőségellenőrzéshez támogatás

23 Kontroll az A-DOK AUDIT szerint Mit kaptam? Mit nézzek? Mit mutat? Mit várok el?

24 Köszönöm figyelmüket! Dr. Gyöngyösi József kamarai tag könyvvizsgáló informatikus

A költségvetési audit kontrollrendszere Dr. Gyöngyösi József

A költségvetési audit kontrollrendszere Dr. Gyöngyösi József kamarai tag könyvvizsgáló MKVK InformatikaiTagozat - elnökségi tag, Építők Baby-boomerek A ma élő generációk 1946 előtt születtek, 60 fölöttiek

A költségvetési audit kontrollrendszere Dr. Gyöngyösi József kamarai tag könyvvizsgáló MKVK InformatikaiTagozat - elnökségi tag, Építők Baby-boomerek A ma élő generációk 1946 előtt születtek, 60 fölöttiek

könyvvizsgálat dokumentálását segítő rendszer

könyvvizsgálat dokumentálását segítő rendszer Készült a Magyar Könyvvizsgáló Kamara Oktatási Központ KFT által kiadott MUNKAPROGRAM ÉS MÓDSZERTANI SEGÉDLET A KISVÁLLALKOZÁSOK KÖNYVVIZSGÁLATÁHOZ kiadvány

könyvvizsgálat dokumentálását segítő rendszer Készült a Magyar Könyvvizsgáló Kamara Oktatási Központ KFT által kiadott MUNKAPROGRAM ÉS MÓDSZERTANI SEGÉDLET A KISVÁLLALKOZÁSOK KÖNYVVIZSGÁLATÁHOZ kiadvány

Miért DigitAudit?

Miért DigitAudit? 2018-2019 - Az alapokat könnyű megtanulni, - Önálló dokumentumkezelőt használ, - Drag and drop technológiát alkalmaz, - A könyvvizsgáló irodáknak külön programmodul készült, 2018. június

Miért DigitAudit? 2018-2019 - Az alapokat könnyű megtanulni, - Önálló dokumentumkezelőt használ, - Drag and drop technológiát alkalmaz, - A könyvvizsgáló irodáknak külön programmodul készült, 2018. június

A könyvvizsgálati szoftverek jellemzői Szoftver neve: MINŐSÉG könyvvizsgálat dokumentálását segítő alkalmazás

I. Általános információk 1. 1 Pc-n Bármilyen a mai korban általánosan használt és a piacon kapható PC-n futtatható 1. 2 Hálózatban működtethető A rendszer a lehetőséget magában foglalja, van könyvvizsgáló,

I. Általános információk 1. 1 Pc-n Bármilyen a mai korban általánosan használt és a piacon kapható PC-n futtatható 1. 2 Hálózatban működtethető A rendszer a lehetőséget magában foglalja, van könyvvizsgáló,

A DOKUMENTÁCIÓ LEZÁRÁSA 60 NAPON BELÜL IT SEGÍTSÉGGEL. A papírmentes könyvvizsgálat lehetősége és gyakorlata

A DOKUMENTÁCIÓ LEZÁRÁSA 60 NAPON BELÜL IT SEGÍTSÉGGEL A papírmentes könyvvizsgálat lehetősége és gyakorlata MKVK KONFERENCIA 2016 / NYIRATI FERENC 2016.09.08. 1 BEVEZETÉS A téma aktualitása Kihívások a

A DOKUMENTÁCIÓ LEZÁRÁSA 60 NAPON BELÜL IT SEGÍTSÉGGEL A papírmentes könyvvizsgálat lehetősége és gyakorlata MKVK KONFERENCIA 2016 / NYIRATI FERENC 2016.09.08. 1 BEVEZETÉS A téma aktualitása Kihívások a

A könyvvizsgálat számítógépes támogatása

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

MAGYAR KÖNYVVIZSGÁLÓI KAMARA INFORMATIKAI TAGOZAT. Beszámoló az Informatikai Tagozat évi tevékenységéről

MAGYAR KÖNYVVIZSGÁLÓI KAMARA INFORMATIKAI TAGOZAT Beszámoló az Informatikai Tagozat 2017. évi tevékenységéről Tagozatunk létszáma 2017-ben 108 fő, ebből 77 fő főfoglalkozású, 31 fő szüneteltető kamarai

MAGYAR KÖNYVVIZSGÁLÓI KAMARA INFORMATIKAI TAGOZAT Beszámoló az Informatikai Tagozat 2017. évi tevékenységéről Tagozatunk létszáma 2017-ben 108 fő, ebből 77 fő főfoglalkozású, 31 fő szüneteltető kamarai

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

A Magyar Államkincstár ellenőrzési feladata és a könyvvizsgálattal történő együttműködés lehetőségei

könyvvizsgálattal történő együttműködés lehetőségei Sebestyén Gabriella osztályvezető, Államháztartási Összefoglaló és Adatszolgáltatási Főosztály 2015. szeptember 3. A Magyar Államkincstár ellenőrzési

könyvvizsgálattal történő együttműködés lehetőségei Sebestyén Gabriella osztályvezető, Államháztartási Összefoglaló és Adatszolgáltatási Főosztály 2015. szeptember 3. A Magyar Államkincstár ellenőrzési

Könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

TriDoc Easy document management

TriDoc Easy document management Magas szintű dokumentum menedzsment megoldás kis és közepes méretű vállalkozások számára. Hogy a hatékony és egyszerű dokumentumkezelés az Ön vállalatánál is valósággá váljon.

TriDoc Easy document management Magas szintű dokumentum menedzsment megoldás kis és közepes méretű vállalkozások számára. Hogy a hatékony és egyszerű dokumentumkezelés az Ön vállalatánál is valósággá váljon.

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Kettős könyvviteli program nyitása

A Kettős könyvviteli program nyitásának lépései A kettős könyvviteli program automatikusan nyitja a könyvelési állomány záró állapotának analitikáit és főkönyvi adatait. A nyitás során kiválasztható a

A Kettős könyvviteli program nyitásának lépései A kettős könyvviteli program automatikusan nyitja a könyvelési állomány záró állapotának analitikáit és főkönyvi adatait. A nyitás során kiválasztható a

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

A könyvvizsgálat színvonalának növelése a minőségellenőrzésen keresztül

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálat színvonalának növelése a minőségellenőrzésen keresztül Szabó Zsuzsanna & Mádi-Szabó Zoltán Minőségellenőrzési

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálat színvonalának növelése a minőségellenőrzésen keresztül Szabó Zsuzsanna & Mádi-Szabó Zoltán Minőségellenőrzési

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

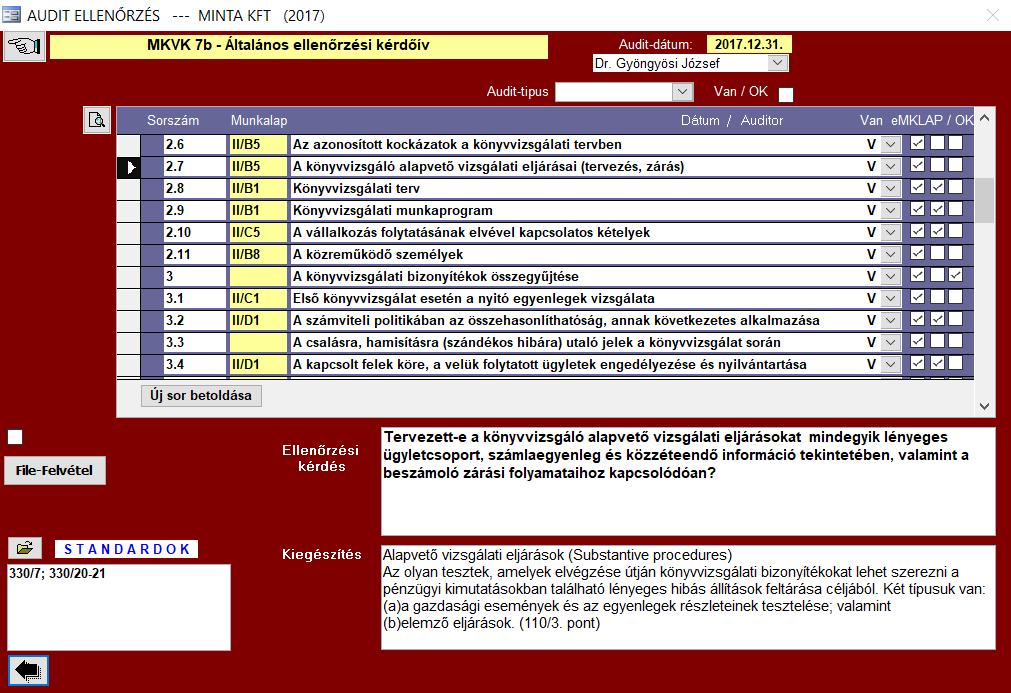

Audit ellenőrzési tapasztalatok

Audit ellenőrzési tapasztalatok Előkészítési és feldolgozási kérdések szerződés/elfogadó nyilatkozat: dátumeltérések (max. 90 nap) döntéstől, társasági szerződéstől, cégkivonattól időszak/adott év rögzítése

Audit ellenőrzési tapasztalatok Előkészítési és feldolgozási kérdések szerződés/elfogadó nyilatkozat: dátumeltérések (max. 90 nap) döntéstől, társasági szerződéstől, cégkivonattól időszak/adott év rögzítése

Libra6i Mérleg A/E Számlakivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Copyright (c) 2013 Libra Szoftver Zrt. 1/5 Készült a LibraWiki tudástárból A menü általános leírása A menüpont segítségével kivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Copyright (c) 2013 Libra Szoftver Zrt. 1/5 Készült a LibraWiki tudástárból A menü általános leírása A menüpont segítségével kivonatok

Libra6i Mérleg A/E Számlakivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Tartalomjegyzék... 2 Libra6i Mérleg Számlakivonatok (A/E menüpont)... 2 A kivonat formája... 3 ÖSSZEADÁS MÉLYSÉGE... 4 Speciális

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Tartalomjegyzék... 2 Libra6i Mérleg Számlakivonatok (A/E menüpont)... 2 A kivonat formája... 3 ÖSSZEADÁS MÉLYSÉGE... 4 Speciális

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

PRECÍZ Információs füzetek

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 3. EXCEL adatkapcsolat (mod. 2009.07.) Ügyviteli nyilvántartások és EXCEL formátumú

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 3. EXCEL adatkapcsolat (mod. 2009.07.) Ügyviteli nyilvántartások és EXCEL formátumú

A közfelügyelet és a minőségellenőrzés aktuális kérdései

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

Az átalakulások könyvvizsgálatának aktuális kérdései

Az átalakulások könyvvizsgálatának aktuális kérdései A téma fontossága 2019. évtől kezdődően az átalakulás, egyesülés, szétválás könyvvizsgálata is tárgyát képezi a kamarai minőségellenőrzésnek! MKVK Konzultációs

Az átalakulások könyvvizsgálatának aktuális kérdései A téma fontossága 2019. évtől kezdődően az átalakulás, egyesülés, szétválás könyvvizsgálata is tárgyát képezi a kamarai minőségellenőrzésnek! MKVK Konzultációs

Számítástechnikai és. Hírlevél. Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben. 2006. I. negyedév. 2006.

Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2006. I. negyedév 2006. Január Tartalomjegyzék 3. oldal: Számvitel modul - ÁFA % dátum mező a 25%-os áfakódhoz 4. oldal:

Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2006. I. negyedév 2006. Január Tartalomjegyzék 3. oldal: Számvitel modul - ÁFA % dátum mező a 25%-os áfakódhoz 4. oldal:

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2012. december 3. SZABÓ ZSUZSANNA - RÉDEI EMESE A Minőségellenőrzési Bizottság tagjai 1 2012. évi minőségellenőrzési feladatok I.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2012. december 3. SZABÓ ZSUZSANNA - RÉDEI EMESE A Minőségellenőrzési Bizottság tagjai 1 2012. évi minőségellenőrzési feladatok I.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

2015. évi minőségellenőrzések tapasztalatai

Tolnai Krisztián 2015. évi minőségellenőrzések tapasztalatai Összevont szekcióülés 2016.09.08. (csütörtök) 13:30 14:15 A közfelügyeleti hatóságnak 2015. évben is kiemelt feladata volt a közérdeklődésre

Tolnai Krisztián 2015. évi minőségellenőrzések tapasztalatai Összevont szekcióülés 2016.09.08. (csütörtök) 13:30 14:15 A közfelügyeleti hatóságnak 2015. évben is kiemelt feladata volt a közérdeklődésre

Számviteli szabályozás

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Polgárőr egyesületek gazdálkodásának új követelményei. Baracskainé dr Boór Judit Könyvvizsgáló 2015.02.14

Polgárőr egyesületek gazdálkodásának új követelményei Baracskainé dr Boór Judit Könyvvizsgáló 2015.02.14 OPSZ fő céljai a 2015.év gazdálkodásában Adminisztrációs terhek csökkentése a polgárőr egyesületek

Polgárőr egyesületek gazdálkodásának új követelményei Baracskainé dr Boór Judit Könyvvizsgáló 2015.02.14 OPSZ fő céljai a 2015.év gazdálkodásában Adminisztrációs terhek csökkentése a polgárőr egyesületek

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Az IT (információ-technológia) alkalmazási területe a költségvetésben, különös tekintettel az új munkapapírokra

alkalmazási területe a költségvetésben, különös tekintettel az új munkapapírokra") Az IT (információ-technológia) alkalmazási területe a költségvetésben, különös tekintettel az új munkapapírokra Dr. Printz János, az MKVK Költségvetési tagozatának elnöke Balatonalmádi, 2012. szeptember

Az IT (információ-technológia) alkalmazási területe a költségvetésben, különös tekintettel az új munkapapírokra Dr. Printz János, az MKVK Költségvetési tagozatának elnöke Balatonalmádi, 2012. szeptember

Előterjesztés a Bicske Város Sportjáért Közalapítvány évi beszámolójáról

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

Minőségellenőrzési tanulságok. Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

Független ellenőrzés (inspekció) a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál

a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál") Független ellenőrzés (inspekció) a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál Molnár Csilla koordináló független ellenőr 1 TÉMÁK Inspekciós rendszer elindulása 2011 2012. évi események

Független ellenőrzés (inspekció) a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál Molnár Csilla koordináló független ellenőr 1 TÉMÁK Inspekciós rendszer elindulása 2011 2012. évi események

Belső és külső ellenőrzés, kockázatkezelés a közszektorban

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A HEVES MEGYEI VÍZMŰ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG (3300 Eger, Hadnagy u. 2.) TULAJDONOSAI RÉSZÉRE

TULAJDONOSAI RÉSZÉRE") EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

Számvitel szabályozása

Számvitel szabályozása 1. A számvitel szabályozása Magyarországon (Törvények és Kormány rendeletek) előzmények és a jelen a szabályozás váltás (a számviteli tv.) indoka, céljai, jelentősége a tv. hatálya

Számvitel szabályozása 1. A számvitel szabályozása Magyarországon (Törvények és Kormány rendeletek) előzmények és a jelen a szabályozás váltás (a számviteli tv.) indoka, céljai, jelentősége a tv. hatálya

Az Apertus Közszolgálati Oktatás-fejlesztési Központ Szolgáltató Nonprofit Kft

Az Apertus Közszolgálati Oktatás-fejlesztési Központ Szolgáltató Nonprofit Kft 2018. december 31-re összeállított beszámolójának könyvvizsgálatához kapcsolódó Záró vezetői levél Készült: Az Apertus Közszolgálati

Az Apertus Közszolgálati Oktatás-fejlesztési Központ Szolgáltató Nonprofit Kft 2018. december 31-re összeállított beszámolójának könyvvizsgálatához kapcsolódó Záró vezetői levél Készült: Az Apertus Közszolgálati

Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben. 2005. január

2005. január Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben. Ügyviteli nyilvántartások és EXCEL formátumú adatszolgáltatás A korszerű ügyviteli rendszereknek, a jogszabályi

2005. január Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben. Ügyviteli nyilvántartások és EXCEL formátumú adatszolgáltatás A korszerű ügyviteli rendszereknek, a jogszabályi

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft.

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

Felhőalkalmazások a. könyvvizsgálatban

Felhőalkalmazások a könyvvizsgálatban Bevezetés cloud computing google keresés Nagyjából 247 000 000 találat (0,39 másodperc) Felhő alapú szolgáltatások jellemzője: bárhonnan (ahol Internet elérés biztosított),

Felhőalkalmazások a könyvvizsgálatban Bevezetés cloud computing google keresés Nagyjából 247 000 000 találat (0,39 másodperc) Felhő alapú szolgáltatások jellemzője: bárhonnan (ahol Internet elérés biztosított),

AZ MNB VISSZAJELZÉSEI A PÉNZTÁRAK KÖNYVVIZSGÁLÓI SZÁMÁRA AZ ELLENŐRZÉSEK ÉS A FELÜGYELÉS TAPASZTALATAIRÓL

Kovácsné Hegyi Éva, vezető felügyelő 2018. november 22. AZ MNB VISSZAJELZÉSEI A PÉNZTÁRAK KÖNYVVIZSGÁLÓI SZÁMÁRA AZ ELLENŐRZÉSEK ÉS A FELÜGYELÉS TAPASZTALATAIRÓL 1 A PÉNZTÁRAK VIZSGÁLATA ÉS FELÜGYELETE

Kovácsné Hegyi Éva, vezető felügyelő 2018. november 22. AZ MNB VISSZAJELZÉSEI A PÉNZTÁRAK KÖNYVVIZSGÁLÓI SZÁMÁRA AZ ELLENŐRZÉSEK ÉS A FELÜGYELÉS TAPASZTALATAIRÓL 1 A PÉNZTÁRAK VIZSGÁLATA ÉS FELÜGYELETE

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke) 1 8/15/2016 Informatika a módszertan része Napjainkban

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke) 1 8/15/2016 Informatika a módszertan része Napjainkban

Összevont Ellenőrzési munkaterve

Dorog Város Önkormányzat Dorog Város Önkormányzat Összevont Ellenőrzési munkaterve 2018. évre Dorog, 2017. november 20. Jóváhagyta:. Kecskésné Patos Szilvia jegyző 1 Tartalomjegyzék 1. Az éves ellenőrzési

Dorog Város Önkormányzat Dorog Város Önkormányzat Összevont Ellenőrzési munkaterve 2018. évre Dorog, 2017. november 20. Jóváhagyta:. Kecskésné Patos Szilvia jegyző 1 Tartalomjegyzék 1. Az éves ellenőrzési

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az idősoros és számlasoros könyvelés A könyvviteli zárlat 55

Gazdálkodási modul Gazdaságtudományi ismeretek II Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az idősoros és számlasoros könyvelés A könyvviteli zárlat 55

Közfelügyeleti minőségellenőrzések

Közfelügyeleti minőségellenőrzések Molnár Csilla Könyvvizsgálói Közfelügyeleti Főosztály főosztályvezető 2015. szeptember 3. Témák: Könyvvizsgálói Közfelügyeleti Hatóság feladatai Közérdeklődésre számot

Közfelügyeleti minőségellenőrzések Molnár Csilla Könyvvizsgálói Közfelügyeleti Főosztály főosztályvezető 2015. szeptember 3. Témák: Könyvvizsgálói Közfelügyeleti Hatóság feladatai Közérdeklődésre számot

FÜGGETLEN KÖNYVVIZSGÁLÓI RÉSZJELENTÉS. Szeged Megyei Jogú Város Önkormányzat I-III. negyedévi költségvetés teljesítésének átvilágításáról

FÜGGETLEN KÖNYVVIZSGÁLÓI RÉSZJELENTÉS Szeged Megyei Jogú Város Önkormányzat 2009. I-III. negyedévi költségvetés teljesítésének átvilágításáról (Jelentés az évközi pénzügyi információk átvilágításáról)

FÜGGETLEN KÖNYVVIZSGÁLÓI RÉSZJELENTÉS Szeged Megyei Jogú Város Önkormányzat 2009. I-III. negyedévi költségvetés teljesítésének átvilágításáról (Jelentés az évközi pénzügyi információk átvilágításáról)

TARTALOMJEGYZÉK ELÕSZÓ...7

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

havi maximum bevételig 0,00% havi maximum bevételig 0,00% havi maximum bevétel feletti részre vonatkozóan 0,39%

HIRDETMÉNY Alvó, Kezdő, Haladó 1, Haladó 5, Haladó 10, Haladó 20 díjcsomagokról Hatályos: 2019.03.25. napjától visszavonásig (A táblázatban feltüntetett árak nettó árak, az ÁFA összegét nem tartalmazzák)

HIRDETMÉNY Alvó, Kezdő, Haladó 1, Haladó 5, Haladó 10, Haladó 20 díjcsomagokról Hatályos: 2019.03.25. napjától visszavonásig (A táblázatban feltüntetett árak nettó árak, az ÁFA összegét nem tartalmazzák)

ELŐTERJESZTÉS. Az Appeninn Vagyonkezelő Holding Nyilvánosan Működő Részvénytársaság 2012. április 10. napján tartandó 2012. évi rendes Közgyűlésére

ELŐTERJESZTÉS Az Appeninn Vagyonkezelő Holding Nyilvánosan Működő Részvénytársaság 2012. április 10. napján tartandó 2012. évi rendes Közgyűlésére 2. napirendi pont Tárgy: Az Audit Bizottság 2011. évre

ELŐTERJESZTÉS Az Appeninn Vagyonkezelő Holding Nyilvánosan Működő Részvénytársaság 2012. április 10. napján tartandó 2012. évi rendes Közgyűlésére 2. napirendi pont Tárgy: Az Audit Bizottság 2011. évre

NTAX és Bér nyitása. A gépi nyitás a Főmenü a Cégnyitások / Gépi nyitás (előző évből) menüpontjának elindításával kezdeményezhető.

menüpontjának elindításával kezdeményezhető.") NTAX és Bér nyitása A gépi nyitás a Főmenü a Cégnyitások / Gépi nyitás (előző évből) menüpontjának elindításával kezdeményezhető. 0. A bérszámfejtő program nyitása előtt, a 2009-es bér programban a Szerviz

NTAX és Bér nyitása A gépi nyitás a Főmenü a Cégnyitások / Gépi nyitás (előző évből) menüpontjának elindításával kezdeményezhető. 0. A bérszámfejtő program nyitása előtt, a 2009-es bér programban a Szerviz

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

6. számú MELLÉKLET A FÜGGETLEN KÖNYVVIZSGÁLÓI HITELESÍTŐ ZÁRADÉKOT ALÁTÁMASZTÓ INFORMÁCIÓK. PA Audit Kft / Tóth Péter bejegyzett könyvvizsgáló

6. számú MELLÉKLET A FÜGGETLEN KÖNYVVIZSGÁLÓI HITELESÍTŐ ZÁRADÉKOT ALÁTÁMASZTÓ INFORMÁCIÓK 1. oldal I. Előzmények - A feladat meghatározása Átalakulási vagyonmérleg-tervezetek felülvizsgálatáról az Észak-magyarországi

6. számú MELLÉKLET A FÜGGETLEN KÖNYVVIZSGÁLÓI HITELESÍTŐ ZÁRADÉKOT ALÁTÁMASZTÓ INFORMÁCIÓK 1. oldal I. Előzmények - A feladat meghatározása Átalakulási vagyonmérleg-tervezetek felülvizsgálatáról az Észak-magyarországi

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS és. TULAJDONOSI TÁJÉKOZTATÓ a Mentő Önkéntes Nyugdíjpénztár évi éves beszámolójáról

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS és TULAJDONOSI TÁJÉKOZTATÓ a Mentő Önkéntes Nyugdíjpénztár 2006. évi éves beszámolójáról Budapest, 2007. április 26. FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Mentő Önkéntes

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS és TULAJDONOSI TÁJÉKOZTATÓ a Mentő Önkéntes Nyugdíjpénztár 2006. évi éves beszámolójáról Budapest, 2007. április 26. FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Mentő Önkéntes

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai Mádi-Szabó Zoltán 2010. november 18. és 22. AUDIT Tartalom A közérdeklődésre klődé számot tartó tó gazdálkodó dó fogalma Értékpapírt kibocsátó

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai Mádi-Szabó Zoltán 2010. november 18. és 22. AUDIT Tartalom A közérdeklődésre klődé számot tartó tó gazdálkodó dó fogalma Értékpapírt kibocsátó

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA ügyfél beazonosítás színlelt ügylet azonosítása ügylet üzleti jellege rejtett munkaszerződés kockázat csalásvizsgálat piaci ár kontroll viták rendezettsége teljesítés-elszámolás

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA ügyfél beazonosítás színlelt ügylet azonosítása ügylet üzleti jellege rejtett munkaszerződés kockázat csalásvizsgálat piaci ár kontroll viták rendezettsége teljesítés-elszámolás

Könyvvizsgálati kockázat

Könyvvizsgálati kockázatok és veszélyforrások válsághelyzetben Horváth Józsefné MOKLASZ alelnök okleveles adószakértő Könyvvizsgálati kockázat A könyvvizsgálat feladata a piaci szereplők kockázatának csökkentése,

Könyvvizsgálati kockázatok és veszélyforrások válsághelyzetben Horváth Józsefné MOKLASZ alelnök okleveles adószakértő Könyvvizsgálati kockázat A könyvvizsgálat feladata a piaci szereplők kockázatának csökkentése,

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

ADATSZOLGÁLTATÁS - 2015

ADATSZOLGÁLTATÁS - 2015 1. Alapadatok Könyvvizsgáló cég neve: Nyilvántartási száma: Adószáma: Számlaszáma: - - Elérhetőségek: E-mail cím: Honlap cím: Hálózati tagság: Közzétételi e-mail cím: Kapcsolattartó

ADATSZOLGÁLTATÁS - 2015 1. Alapadatok Könyvvizsgáló cég neve: Nyilvántartási száma: Adószáma: Számlaszáma: - - Elérhetőségek: E-mail cím: Honlap cím: Hálózati tagság: Közzétételi e-mail cím: Kapcsolattartó

Könyvvizsgálói jelentés

11110077... BBuuddaappeesst tt BBaal llkkáánn uu... 1122... ffsszzt f tt...11. TTeel ll: : 226633- -2299- -0033 ee- -mmaai iil ll: : iinnf i ffoo@aauuddi iit ttl lli iinn ee...hhuu wwwwww...aauuddi iit

11110077... BBuuddaappeesst tt BBaal llkkáánn uu... 1122... ffsszzt f tt...11. TTeel ll: : 226633- -2299- -0033 ee- -mmaai iil ll: : iinnf i ffoo@aauuddi iit ttl lli iinn ee...hhuu wwwwww...aauuddi iit

Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban Mit érdemes a belső ellenőrzésnek vizsgálnia 2016. október 17. " A törvényt

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban Mit érdemes a belső ellenőrzésnek vizsgálnia 2016. október 17. " A törvényt

ÁTLÁTHATÓSÁGI JELENTÉS. Nagy Györgyi bejegyzett könyvvizsgáló tekintetében

ÁTLÁTHATÓSÁGI JELENTÉS Nagy Györgyi bejegyzett könyvvizsgáló tekintetében A jelentés a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló

ÁTLÁTHATÓSÁGI JELENTÉS Nagy Györgyi bejegyzett könyvvizsgáló tekintetében A jelentés a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló

Ellenőrzési és könyvvizsgálati esettanulmányok

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató

4. A Maglód Projekt Kft évi mérleg-beszámolója május 24. ELŐTERJESZTÉS

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

SZOFTVEREK (programok)

") SZOFTVEREK (programok) Szoftverek csoportosítása 1. Operációs rendszerek: Windows (XP), 7, 8, 10 Linux (Ubuntu, Debian, ) 2. Felhasználói szoftverek Szövegszerkesztő: Word, jegyzettömb Táblázatkezelő:

SZOFTVEREK (programok) Szoftverek csoportosítása 1. Operációs rendszerek: Windows (XP), 7, 8, 10 Linux (Ubuntu, Debian, ) 2. Felhasználói szoftverek Szövegszerkesztő: Word, jegyzettömb Táblázatkezelő:

ELO kliens funkciók összehasonlítása

funkciók összehasonlítása összehasonlítás Java Web mobil Platform független Kliens telepítés szükséges (és Webstart) Unicode képes Vonalkód támogatása Dokumentumok egyenkénti vagy összefűzött szkennelése

funkciók összehasonlítása összehasonlítás Java Web mobil Platform független Kliens telepítés szükséges (és Webstart) Unicode képes Vonalkód támogatása Dokumentumok egyenkénti vagy összefűzött szkennelése

ÁTLÁTHATÓSÁGI JELENTÉS 2013.

ÁTLÁTHATÓSÁGI JELENTÉS 2013. 1.) Gazdálkodási forma és tulajdonviszonyok A MOORE STEPHENS K-E-S AUDIT Könyvvizsgáló, Könyvvezető és Adószakértő Kft. a Fővárosi Bíróság, mint Cégbíróság által bejegyzett

ÁTLÁTHATÓSÁGI JELENTÉS 2013. 1.) Gazdálkodási forma és tulajdonviszonyok A MOORE STEPHENS K-E-S AUDIT Könyvvizsgáló, Könyvvezető és Adószakértő Kft. a Fővárosi Bíróság, mint Cégbíróság által bejegyzett

Szintetikus és analitikus elszámolások. A könyvviteli zárlat. Leltár és leltározás. A költségvetési szervek számlakerete.

TEMATIKA ÉS KÖVETELMÉNYRENDSZER 2012/2013. tanév I. (őszi) félév TANTÁRGY NEVE SZÁMVITELI ALAPISMERETEK Neptun kódja: I608E Előfeltétele: - Helye a mintatantervben: V. szemeszter Meghirdetés: őszi szemeszter

TEMATIKA ÉS KÖVETELMÉNYRENDSZER 2012/2013. tanév I. (őszi) félév TANTÁRGY NEVE SZÁMVITELI ALAPISMERETEK Neptun kódja: I608E Előfeltétele: - Helye a mintatantervben: V. szemeszter Meghirdetés: őszi szemeszter

Újdonságok az AX2012-ben! Hauserné Kozák Veronika

Újdonságok az AX2012-ben! Hauserné Kozák Veronika 2012. 11.27. Témakörök Szervezet irányítása Számlatükör, Pénzügyi dimenziók Kontrolling Szervezet irányítása Szervezet irányítása 1. Szerepkör Szerepre

Újdonságok az AX2012-ben! Hauserné Kozák Veronika 2012. 11.27. Témakörök Szervezet irányítása Számlatükör, Pénzügyi dimenziók Kontrolling Szervezet irányítása Szervezet irányítása 1. Szerepkör Szerepre

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: adószám:

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft. 5000 Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: 000974 adószám: 11279770-3-16 Könyvvizsgálói értékelés Szajol Község Önkormányzata

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft. 5000 Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: 000974 adószám: 11279770-3-16 Könyvvizsgálói értékelés Szajol Község Önkormányzata

1. sz. melléklet. Tisztelt Partnerünk! Tájékoztatjuk, hogy a DigitAudit program új verziója elkészült.

Tisztelt Partnerünk! Tájékoztatjuk, hogy a DigitAudit program új verziója elkészült. Kérjük, hogy a program letöltése előtt nagyon figyelmesen olvassa el az alábbi tájékoztatót, valamint a csatolt 2. és

Tisztelt Partnerünk! Tájékoztatjuk, hogy a DigitAudit program új verziója elkészült. Kérjük, hogy a program letöltése előtt nagyon figyelmesen olvassa el az alábbi tájékoztatót, valamint a csatolt 2. és

A könyvvizsgáló programok bevezetésének munkaszervezési kérdései a kis- és közepes könyvvizsgáló cégeknél

A könyvvizsgáló programok bevezetésének munkaszervezési kérdései a kis- és közepes könyvvizsgáló cégeknél 1 9/25/2013 Szoftverbevezetés indokai A könyvvizsgáló társaságokat jelenleg két oldalról kényszerítik

A könyvvizsgáló programok bevezetésének munkaszervezési kérdései a kis- és közepes könyvvizsgáló cégeknél 1 9/25/2013 Szoftverbevezetés indokai A könyvvizsgáló társaságokat jelenleg két oldalról kényszerítik

Számviteli alapfogalmak. Informatikai rendszerek Vállalati információs rendszerek. Számviteli alapfogalmak. A számvitel területei.

Számviteli alapfogalmak Informatikai rendszerek Vállalati információs rendszerek Szendrői Etelka szendroi@witch.pmmf.hu Számvitel fogalma Olyan tevékenységek összessége, amelyek célja az objektív információszolgáltatás

Számviteli alapfogalmak Informatikai rendszerek Vállalati információs rendszerek Szendrői Etelka szendroi@witch.pmmf.hu Számvitel fogalma Olyan tevékenységek összessége, amelyek célja az objektív információszolgáltatás

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

Segédlet a 2014 év nyitásához

Segédlet a 2014 év nyitásához 1 Követelések - kötelezettségek kötelezettségvállalással A 2014 év nyitási segédlete a (régi)pénzügy modul 2013.4.2.2 verziójával a Zárások\Negyedéves zárás\segédlet a 2014.

Segédlet a 2014 év nyitásához 1 Követelések - kötelezettségek kötelezettségvállalással A 2014 év nyitási segédlete a (régi)pénzügy modul 2013.4.2.2 verziójával a Zárások\Negyedéves zárás\segédlet a 2014.

2013. Szobért-Szobiakért Közalapítvány. Egyszerűsített éves beszámoló. Nyilvántartási szám: 1380. 2628 Szob, Szent Imre u. 12.

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Magyar Pénzverő Zrt. részvényesének. Az éves beszámolóról készült jelentés. Vélemény

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Erős Gergely Péter, menedzser 2013. december 9.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

Máltai Gondoskodás Nonprofit Kft. Vállalkozás megnevezése

18227619-8211-572-1 Statisztikai számjel 1-9-18993 Cégjegyzék száma Vállalkozás megnevezése 111 Budapest, Bem rakpart 28. Vállalkozás címe Üzleti év fordulónapja Egyéb szervezet egyszerűsített éves beszámoló

18227619-8211-572-1 Statisztikai számjel 1-9-18993 Cégjegyzék száma Vállalkozás megnevezése 111 Budapest, Bem rakpart 28. Vállalkozás címe Üzleti év fordulónapja Egyéb szervezet egyszerűsített éves beszámoló

Click to edit headline title style

O365 AZURE WEBTÁRHELY IP HANG BÉRTELEFONKÖZPONT A Printer-fair Kft. FELHŐ szolgáltatásai Trengerné Dudics Valéria Partner találkozó 2016 A Printer-fair Kft. Által kínált szolgáltatások O365 Azure Webtárhely

O365 AZURE WEBTÁRHELY IP HANG BÉRTELEFONKÖZPONT A Printer-fair Kft. FELHŐ szolgáltatásai Trengerné Dudics Valéria Partner találkozó 2016 A Printer-fair Kft. Által kínált szolgáltatások O365 Azure Webtárhely

Független könyvvizsgálói jelentés

Független könyvvizsgálói jelentés Borsod-Abaúj-Zemplén Megyei Önkormányzat Közgyűlése részére Az egyszerűsített éves költségvetési beszámolóról készült jelentés Elvégeztem a Borsod-Abaúj-Zemplén Megyei

Független könyvvizsgálói jelentés Borsod-Abaúj-Zemplén Megyei Önkormányzat Közgyűlése részére Az egyszerűsített éves költségvetési beszámolóról készült jelentés Elvégeztem a Borsod-Abaúj-Zemplén Megyei

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Mérleg, leltár 47. lecke Mérleg, eredménykimutatás A mérleg:

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Mérleg, leltár 47. lecke Mérleg, eredménykimutatás A mérleg:

A könyvvizsgálati standardok változásai

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálati standardok változásai dr. Ladó Judit Alelnök Magyar Könyvvizsgálói Kamara Előzmény 1 Nemzetközi Könyvvizsgálati

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálati standardok változásai dr. Ladó Judit Alelnök Magyar Könyvvizsgálói Kamara Előzmény 1 Nemzetközi Könyvvizsgálati

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

A közzétett adatok könyvvizsgálóval nincsenek alátámasztva JUVENILIS-DIAB-HELP ALAPÍTVÁNY

A közzétett adatok könyvvizsgálóval nincsenek alátámasztva JUVENILIS-DIAB-HELP ALAPÍTVÁNY 2011.évi Közhasznú egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1.Általános rész: Az alapítványt 1991.évben

A közzétett adatok könyvvizsgálóval nincsenek alátámasztva JUVENILIS-DIAB-HELP ALAPÍTVÁNY 2011.évi Közhasznú egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1.Általános rész: Az alapítványt 1991.évben

BUDAKESZI VÁROS ÖNKORMÁNYZATA. Független Könyvvizsgálói Jelentés

Független Könyvvizsgálói Jelentés Budakeszi Város Önkormányzata Képviselő-testülete részére Elvégeztük Budakeszi Város Önkormányzata mellékelt 2010. december 31-i egyszerűsített éves költségvetési beszámolójának

Független Könyvvizsgálói Jelentés Budakeszi Város Önkormányzata Képviselő-testülete részére Elvégeztük Budakeszi Város Önkormányzata mellékelt 2010. december 31-i egyszerűsített éves költségvetési beszámolójának

Előterjesztés A Bicskei Művelődési Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

Hulladékgazdálkodási közszolgáltatási díjelőkészítés 2014. Az adatszolgáltatás tapasztalatai

Hulladékgazdálkodási közszolgáltatási díjelőkészítés 2014. Az adatszolgáltatás tapasztalatai 1. Bevezetés A hulladékról szóló 2012. évi CLXXXV. Törvény (a továbbiakban: Ht.) 47/A. (1) bekezdése alapján

Hulladékgazdálkodási közszolgáltatási díjelőkészítés 2014. Az adatszolgáltatás tapasztalatai 1. Bevezetés A hulladékról szóló 2012. évi CLXXXV. Törvény (a továbbiakban: Ht.) 47/A. (1) bekezdése alapján

E L Ő T E R J E S Z T É S - a Képviselő-testülethez

FÖLDES VAGYONGAZDÁLKODÁSI KFT. 4177 FÖLDES, Karácsony Sándor tér 1. E-mail: foldes.vagyongazd@gmail.com Iktatószám: 1335-2/2015. 7. E L Ő T E R J E S Z T É S - a Képviselő-testülethez a Földes Közmű Kft.

FÖLDES VAGYONGAZDÁLKODÁSI KFT. 4177 FÖLDES, Karácsony Sándor tér 1. E-mail: foldes.vagyongazd@gmail.com Iktatószám: 1335-2/2015. 7. E L Ő T E R J E S Z T É S - a Képviselő-testülethez a Földes Közmű Kft.

Csalásra utaló jelek könyvvizsgálói szemmel

MKVK BUDAPEST FŐVÁROSI SZERVEZETE Budapest, 2012. december 6. Lukács János: Csalásra utaló jelek könyvvizsgálói szemmel 1 2012.12.08. A csalás kockázati tényezői (események, feltételek) Lukács Valótlan

MKVK BUDAPEST FŐVÁROSI SZERVEZETE Budapest, 2012. december 6. Lukács János: Csalásra utaló jelek könyvvizsgálói szemmel 1 2012.12.08. A csalás kockázati tényezői (események, feltételek) Lukács Valótlan

A számviteli törvény változásai Mészáros László főosztályvezető

A számviteli törvény változásai Mészáros László főosztályvezető Nemzetgazdasági Minisztérium Számviteli és Felügyeleti Főosztály 1051 Budapest, József nádor tér 2-4. Tel.: 06-1/ 795-1585 e-mail: laszlo.meszaros@ngm.gov.hu

A számviteli törvény változásai Mészáros László főosztályvezető Nemzetgazdasági Minisztérium Számviteli és Felügyeleti Főosztály 1051 Budapest, József nádor tér 2-4. Tel.: 06-1/ 795-1585 e-mail: laszlo.meszaros@ngm.gov.hu

Könyvvizsgálói jelentés

8200 Veszprém, Ady E. u. 78/c Tel/Fax: 88 / 401 140 E-mail: kissmariakonyvvizs@vnet.hu Könyvvizsgálói jelentés Balatonkenese Város Önkormányzata 2009. évi egyszersített beszámolójáról (egyszersített mérleg,

8200 Veszprém, Ady E. u. 78/c Tel/Fax: 88 / 401 140 E-mail: kissmariakonyvvizs@vnet.hu Könyvvizsgálói jelentés Balatonkenese Város Önkormányzata 2009. évi egyszersített beszámolójáról (egyszersített mérleg,