könyvvizsgálat dokumentálását segítő rendszer

|

|

|

- Sára Tóthné

- 8 évvel ezelőtt

- Látták:

Átírás

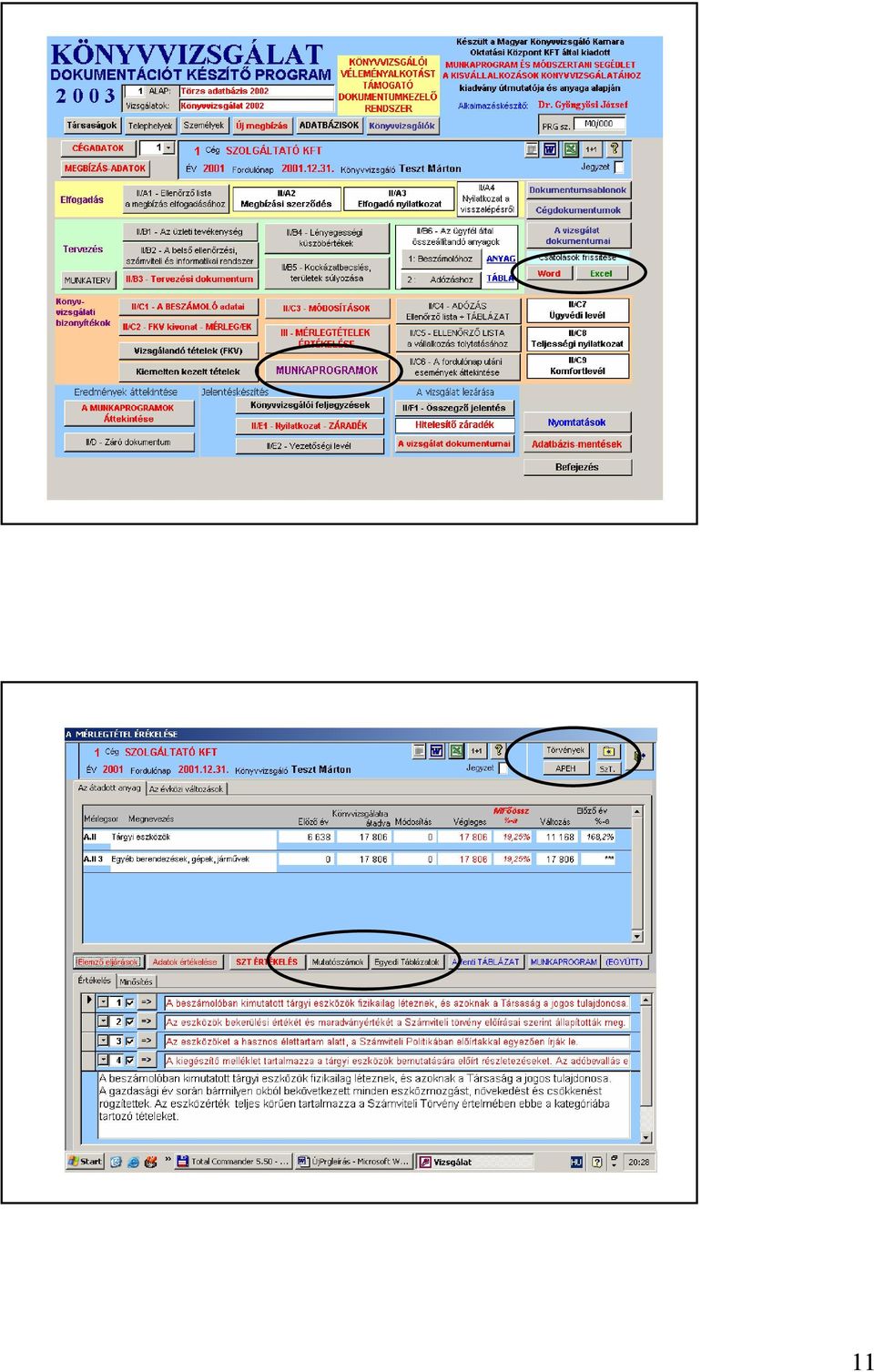

1 könyvvizsgálat dokumentálását segítő rendszer Készült a Magyar Könyvvizsgáló Kamara Oktatási Központ KFT által kiadott MUNKAPROGRAM ÉS MÓDSZERTANI SEGÉDLET A KISVÁLLALKOZÁSOK KÖNYVVIZSGÁLATÁHOZ kiadvány útmutatója és anyaga alapján gyongyosi@t-online.hu WEB Letölthető a DEMO változat (csak beszámolóval dolgozik) + leírások Alkalmazáskészítő: Dr. Gyöngyösi József programtervező matematikus bejegyzett könyvvizsgáló Milyen segítséget jelenthetnek az elektronikus dokumentumkezelő rendszerek a könyvvizsgáló munkájában? Az általános dokumentum-kezelő rendszerekre jellemző előnyöket adhatja: - A feldolgozás gyorsasága, a tárolás, a visszakeresés, az archiválás - Más adathordozókon rögzített anyagok felhasználása - Rutin feldolgozások kialakítása - Folyamatok áttekinthetőségének biztosítása -Saját belső ellenőrzés kialakítása Nincs tiszta (csak ilyen vagy csak olyan dokumentumkezelés), az elektronikus dokumentum-kezelés mellett is megmaradnak a hagyományos dokumentumok. 1

2 Ez a rendszer a hazai standardokra és a kiadványra támaszkodik. Adatbázist kezel -a Microsoft Office eszközök támogatása mellett. Kihasználja mindazokat a lehetőségeket, amiket egy adatbázis kezelése nyújthat. Igyekszik végigkövetni mindazokat az ajánlásokat, útmutatókat, amelyek a standardok szerint és a kiadványban megfogalmazásra kerültek. Alapvető az a logika, amivel az ajánlás fel lett építve. Ez azért is fontos, mivel az egyes fejezetekhez, könyvvizsgálati programokhoz, módszerekhez szükség van a szakmai útmutatókra. Akik előtt a Könyvvizsgálói standardok kiadványa kellően ismert, azok számára nem lesz idegen a vizsgálathoz tartozó fejezeteket a képernyőn is látni. Innen nézve már nem olyan nagy munka a dokumentáció elkészítése. Ehhez a jelenleg elérhető informatikai eszközök is nagymértékben segítséget nyújtanak. A rendszer szerint dolgozva a Hazai és a Nemzeti Könyvvizsgálati Standardokat kielégítő, a mikro és kisvállalkozói könyvvizsgálatok igényeihez igazodó munkamódszereket alkalmazhat a könyvvizsgáló a vizsgálat dokumentációjának elkészítéséhez. A biztonsággal kapcsolatos elvárások: Adatbázis-kezelés biztonságával (védelmével) lehessen használni Az alkalmazó Az alkalmazó könyvvizsgáló könyvvizsgáló kellő kellő biztonságot biztonságot érezzen érezzen a kikerülő a dokumentumok kikerülő egyediségét dokumentumok illetőenegyediségét illetően Feleljen meg a szabvány ADATBÁZIS-VÉDELEM (a jelenleg használt ISO 9000 és 14000) minősítések dokumentálásával kapcsolatos előírásoknak + A vizsgálat teljes folyamatában azonosított legyen a létrehozott dokumentum INFORMÁCIÓ-VÉDELEM A dokumentumok koncentrált elhelyezésével küszöbölje ki a felhasználó számára gyakran kezelhetetlen könyvtár-használatot. Külön kezelje a sablon-dokumentumokat, az általánosítható kérdéseket és válaszokat, - ezek alkalmazásával a készített jelentés, vélemény csak az alkalmazás segítségével legyen összeolvasható. 2

3 A KÖNYVVIZSGÁLAT DOKUMENTÁLÁSA Történhet: KÖNYVVIZSGÁLÓI VÉLEMÉNYT TÁMOGATÓ ALKALMAZÁSBŐVÍTÉSSEL FŐKÖNYVI KIVONAT ÉS BESZÁMOLÓ FELHASZNÁLÁSÁVAL A KÖNYVVIZSGÁLAT DOKUMENTUMAINAK ADATBÁZISAI 3 VÉLEMÉNYALKOTÁS TÁMOGATÁSA 2 BESZÁMOLÓ vagy FŐKÖNYVI KIVONAT KVDB SYSTEM ALAP 1 BESZÁMOLÓ FELHASZNÁLÁSÁVAL A 20xx év vizsgálatai BESZÁMOLÓ FŐKÖNYVI KIVONAT KVSYSTEM (Rendszer-adatbázis) A könyvvizsgáló és a CÉG adatai a cégtörténetekkel TÖRZS ADATBÁZIS Standardok, formadokumentumok, az értékelés kérdései és sablon-válaszai 3

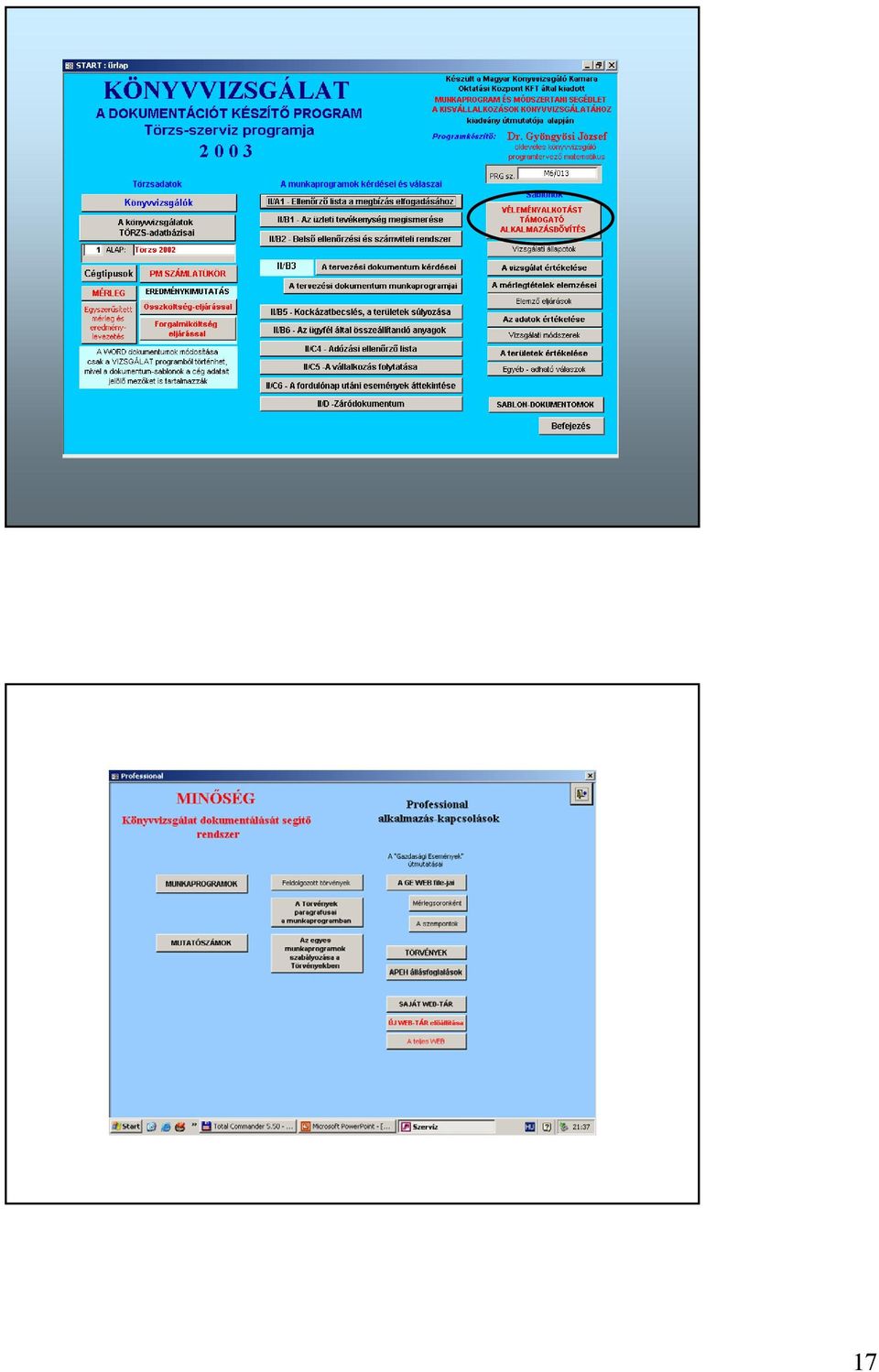

4 S Z E R V I Z A rendszer felépítésének alapelvei Törzsadatbázisok Kérdések válaszok - sablonok Költségvetési szervezetek Pénzügyi szervezetek KISVÁLLALKOZÁSOK MIKROVÁLLALKOZÁSOK Az adatbázisok kialakítása Vizsgálatok adatbázisai KVSYSTEM a rendszer, a könyvvizsgáló és a cégek legfontosabb adatai ELFOGADÁS TERVEZÉS KÖNYVVIZSGÁLATI BIZONYÍTÉKOK A VIZSGÁLAT ZÁRÁSA 4

5 5

6 6

7 7

8 8

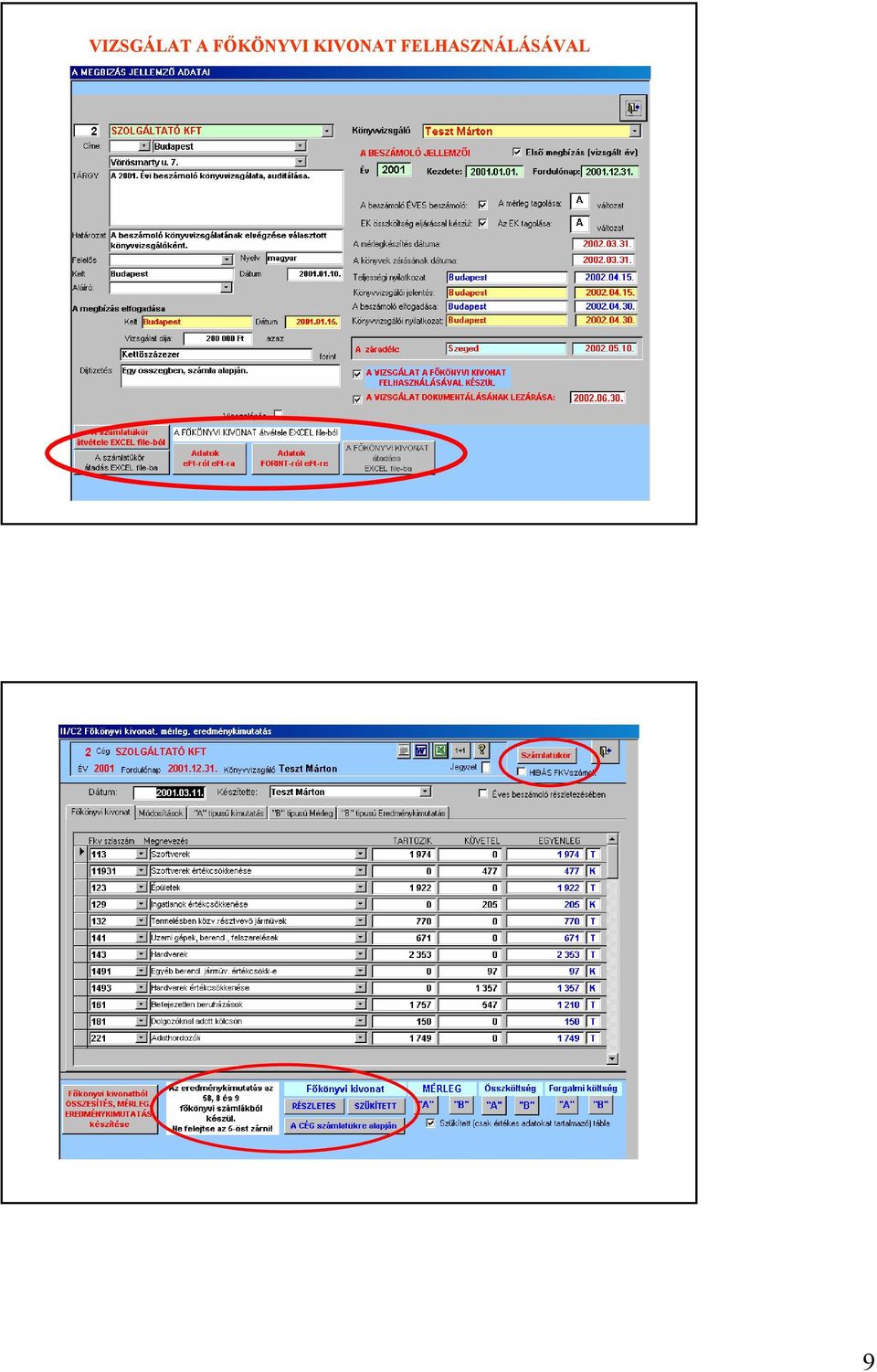

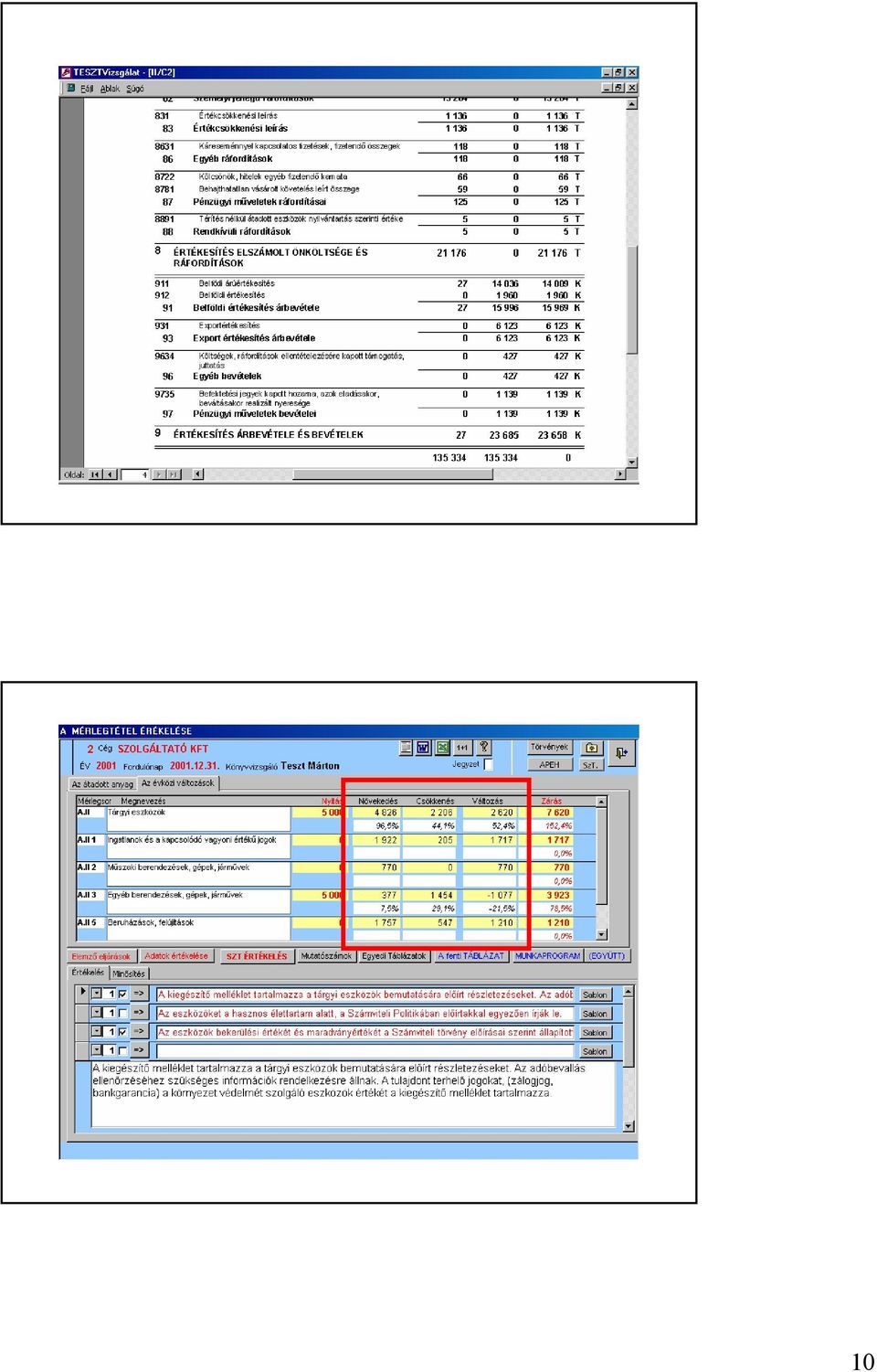

9 VIZSGÁLAT A FŐKÖNYVI KIVONAT FELHASZNÁLÁSÁVAL 9

10 10

11 11

12 A törvények használata Megjelenítése WEB-es felületen 12

13 A Számviteli Törvény mérlegsorra vonatkozó paragrafusainak megjelenítése A mérlegtételhez kapcsolódó információk kiszűrése 13

14 Mutatók számítása és felhasználása a dokumentáláshoz A mutatók nyomtatásban 14

15 Egyedi (saját) táblázatok készítésének lehetősége A vizsgálati munka részletes leírása 15

16 . és a sablon szöveg felhasználása az értékeléshez, jelentéshez A felsorolt módosítások következtében egy még jobban használható és kihasználható rendszer áll eszközként a könyvvizsgáló rendelkezésére. Dr. Gyöngyösi József Bejegyzett könyvvizsgáló, informatikus, programtervező matematikus Levelezési cím: 6723 Szeged, Kereszttöltés u. 12. IV. 20. Tel: 70/ gyongyosi@tiszanet.hu WEB: 16

17 S Z E R V I Z alkalmazás 17

A-DOK alkalmazások. a könyvvizsgálat dokumentálásának támogatásához. Dr. Gyöngyösi József. kamarai tag könyvvizsgáló informatikus

A-DOK alkalmazások a könyvvizsgálat dokumentálásának támogatásához Dr. Gyöngyösi József kamarai tag könyvvizsgáló informatikus A-DOK alkalmazások A-DOK AUDIT A-DOK Kontroll A könyvvizsgálat dokumentálásának

A-DOK alkalmazások a könyvvizsgálat dokumentálásának támogatásához Dr. Gyöngyösi József kamarai tag könyvvizsgáló informatikus A-DOK alkalmazások A-DOK AUDIT A-DOK Kontroll A könyvvizsgálat dokumentálásának

A könyvvizsgálat számítógépes támogatása

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

A könyvvizsgálati szoftverek jellemzői Szoftver neve: MINŐSÉG könyvvizsgálat dokumentálását segítő alkalmazás

I. Általános információk 1. 1 Pc-n Bármilyen a mai korban általánosan használt és a piacon kapható PC-n futtatható 1. 2 Hálózatban működtethető A rendszer a lehetőséget magában foglalja, van könyvvizsgáló,

I. Általános információk 1. 1 Pc-n Bármilyen a mai korban általánosan használt és a piacon kapható PC-n futtatható 1. 2 Hálózatban működtethető A rendszer a lehetőséget magában foglalja, van könyvvizsgáló,

Számviteli szabályozás

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke) 1 8/15/2016 Informatika a módszertan része Napjainkban

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke) 1 8/15/2016 Informatika a módszertan része Napjainkban

KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

Kézikönyv HABEL 1 dokumentumkezelés bizonylat archiválás

Kézikönyv HABEL 1 dokumentumkezelés bizonylat archiválás 1 4 Tartalomjegyzék 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 AJÁNLAT - ÜRES... 7 4 AJÁNLAT - MEGJELENÍTÉS [102119 DMSDEMO1 ABAS DEMO DMS DOKUMENTUM

Kézikönyv HABEL 1 dokumentumkezelés bizonylat archiválás 1 4 Tartalomjegyzék 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 AJÁNLAT - ÜRES... 7 4 AJÁNLAT - MEGJELENÍTÉS [102119 DMSDEMO1 ABAS DEMO DMS DOKUMENTUM

Miért DigitAudit?

Miért DigitAudit? 2018-2019 - Az alapokat könnyű megtanulni, - Önálló dokumentumkezelőt használ, - Drag and drop technológiát alkalmaz, - A könyvvizsgáló irodáknak külön programmodul készült, 2018. június

Miért DigitAudit? 2018-2019 - Az alapokat könnyű megtanulni, - Önálló dokumentumkezelőt használ, - Drag and drop technológiát alkalmaz, - A könyvvizsgáló irodáknak külön programmodul készült, 2018. június

4. A Maglód Projekt Kft évi mérleg-beszámolója május 24. ELŐTERJESZTÉS

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

Az IT (információ-technológia) alkalmazási területe a költségvetésben, különös tekintettel az új munkapapírokra

alkalmazási területe a költségvetésben, különös tekintettel az új munkapapírokra") Az IT (információ-technológia) alkalmazási területe a költségvetésben, különös tekintettel az új munkapapírokra Dr. Printz János, az MKVK Költségvetési tagozatának elnöke Balatonalmádi, 2012. szeptember

Az IT (információ-technológia) alkalmazási területe a költségvetésben, különös tekintettel az új munkapapírokra Dr. Printz János, az MKVK Költségvetési tagozatának elnöke Balatonalmádi, 2012. szeptember

Minőségellenőrzési tanulságok. Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

A DOKUMENTÁCIÓ LEZÁRÁSA 60 NAPON BELÜL IT SEGÍTSÉGGEL. A papírmentes könyvvizsgálat lehetősége és gyakorlata

A DOKUMENTÁCIÓ LEZÁRÁSA 60 NAPON BELÜL IT SEGÍTSÉGGEL A papírmentes könyvvizsgálat lehetősége és gyakorlata MKVK KONFERENCIA 2016 / NYIRATI FERENC 2016.09.08. 1 BEVEZETÉS A téma aktualitása Kihívások a

A DOKUMENTÁCIÓ LEZÁRÁSA 60 NAPON BELÜL IT SEGÍTSÉGGEL A papírmentes könyvvizsgálat lehetősége és gyakorlata MKVK KONFERENCIA 2016 / NYIRATI FERENC 2016.09.08. 1 BEVEZETÉS A téma aktualitása Kihívások a

A Debreceni Bolyai János Általános Iskola és Alapfokú

Debreceni Bolyai János Általános Iskola és Alapfokú Művészeti Iskola 4032 Debrecen, Bolyai u. 29. sz. Tel.: (52) 420-377 Tel./fax: (52) 429-773 E-mail: bolyai@iskola.debrecen.hu OM: 031 083 A Debreceni

Debreceni Bolyai János Általános Iskola és Alapfokú Művészeti Iskola 4032 Debrecen, Bolyai u. 29. sz. Tel.: (52) 420-377 Tel./fax: (52) 429-773 E-mail: bolyai@iskola.debrecen.hu OM: 031 083 A Debreceni

Bánné Mészáros Anikó pedagógiai szakértő RPI. Óvodavezetői értekezlet 2014. 01. 16. Budapest

Bánné Mészáros Anikó pedagógiai szakértő RPI Óvodavezetői értekezlet 2014. 01. 16. Budapest 1 Mit tehetünk, hogy ilyen vidáman menjen a munka? 2 Az e-portfólió helye a folyamatban: Lépés a fokozatok között

Bánné Mészáros Anikó pedagógiai szakértő RPI Óvodavezetői értekezlet 2014. 01. 16. Budapest 1 Mit tehetünk, hogy ilyen vidáman menjen a munka? 2 Az e-portfólió helye a folyamatban: Lépés a fokozatok között

Információ menedzsment

Információ menedzsment Szendrői Etelka Rendszer- és Szoftvertechnológiai Tanszék szendroi@witch.pmmf.hu Szervezetek felépítése Szervezetek közötti információáramlás Információ fogadás Elosztás Új információk

Információ menedzsment Szendrői Etelka Rendszer- és Szoftvertechnológiai Tanszék szendroi@witch.pmmf.hu Szervezetek felépítése Szervezetek közötti információáramlás Információ fogadás Elosztás Új információk

Minőség a számvitelben

Minőség a számvitelben Dr. Pál Tibor Sopron, 2010.10. 01. A minőség megközelítése Tudományos Gyakorlati üzleti szempontok A számvitel minősége az előállított információk - valóságtartalmát - teljességét

Minőség a számvitelben Dr. Pál Tibor Sopron, 2010.10. 01. A minőség megközelítése Tudományos Gyakorlati üzleti szempontok A számvitel minősége az előállított információk - valóságtartalmát - teljességét

Informatikaoktatás a Jedlik Oktatási Stúdió tankönyveivel. farkascs@jos.hu

Informatikaoktatás a Jedlik Oktatási Stúdió tankönyveivel farkascs@jos.hu Miről lesz szó? A JOS tankönyvcsaládjának bemutatása tervezési koncepciók Informatikai ismeretek a középiskolák részére Az informatikatanítás

Informatikaoktatás a Jedlik Oktatási Stúdió tankönyveivel farkascs@jos.hu Miről lesz szó? A JOS tankönyvcsaládjának bemutatása tervezési koncepciók Informatikai ismeretek a középiskolák részére Az informatikatanítás

Az átalakulások könyvvizsgálatának aktuális kérdései

Az átalakulások könyvvizsgálatának aktuális kérdései A téma fontossága 2019. évtől kezdődően az átalakulás, egyesülés, szétválás könyvvizsgálata is tárgyát képezi a kamarai minőségellenőrzésnek! MKVK Konzultációs

Az átalakulások könyvvizsgálatának aktuális kérdései A téma fontossága 2019. évtől kezdődően az átalakulás, egyesülés, szétválás könyvvizsgálata is tárgyát képezi a kamarai minőségellenőrzésnek! MKVK Konzultációs

OM: A Debreceni Bolyai János Általános Iskola és Alapfokú Művészeti Iskola

3. számú melléklet Debreceni Bolyai János Általános Iskola és Alapfokú Művészeti Iskola 4032 Debrecen, Bolyai u. 29. sz. Tel.: (52) 420-377 Tel./fax: (52) 429-773 E-mail: bolyai@bolyai-debrecen.sulinet.hu

3. számú melléklet Debreceni Bolyai János Általános Iskola és Alapfokú Művészeti Iskola 4032 Debrecen, Bolyai u. 29. sz. Tel.: (52) 420-377 Tel./fax: (52) 429-773 E-mail: bolyai@bolyai-debrecen.sulinet.hu

Az éves pénztári beszámoló elkészítése az Igazgatótanács feladata.

Az Egészségpénztár azonosító adata: A pénztár neve: PRO V1TA Elso Magyar Kiegészíto Egészségpénztár Rövidítése: PRO V1TA Egészségpénztár Székhelye: 1075 Budapest, Károly krt. 3/a. Muködési területe: Magyarország

Az Egészségpénztár azonosító adata: A pénztár neve: PRO V1TA Elso Magyar Kiegészíto Egészségpénztár Rövidítése: PRO V1TA Egészségpénztár Székhelye: 1075 Budapest, Károly krt. 3/a. Muködési területe: Magyarország

Jelentkezési határidő nappalis képzésre: július 13. A beiratkozás időpontja: augusztus 1. 9 óra

Szakképzési felhívás Érettségizők, érettségivel rendelkezők figyelem! A Ceglédi Szakképzési Centrum Közgazdasági és Informatikai Szakgimnáziuma a 2018/2019-es tanévben a következő szakmai képzéseket indítja

Szakképzési felhívás Érettségizők, érettségivel rendelkezők figyelem! A Ceglédi Szakképzési Centrum Közgazdasági és Informatikai Szakgimnáziuma a 2018/2019-es tanévben a következő szakmai képzéseket indítja

Papírmentes technológiák a. könyvvizsgálatban

Papírmentes technológiák a könyvvizsgálatban 1 9/8/2012 BEVEZETÉS az informatika használata megkerülhetetlen, az informatika nélkül végzett könyvvizsgálat versenyhátrányt okoz, mindenkinek szüksége van

Papírmentes technológiák a könyvvizsgálatban 1 9/8/2012 BEVEZETÉS az informatika használata megkerülhetetlen, az informatika nélkül végzett könyvvizsgálat versenyhátrányt okoz, mindenkinek szüksége van

PRECÍZ Információs füzetek

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 3. EXCEL adatkapcsolat (mod. 2009.07.) Ügyviteli nyilvántartások és EXCEL formátumú

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 3. EXCEL adatkapcsolat (mod. 2009.07.) Ügyviteli nyilvántartások és EXCEL formátumú

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Magyar Pénzverő Zrt. részvényesének. Az éves beszámolóról készült jelentés. Vélemény

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

A költségvetési audit kontrollrendszere Dr. Gyöngyösi József

A költségvetési audit kontrollrendszere Dr. Gyöngyösi József kamarai tag könyvvizsgáló MKVK InformatikaiTagozat - elnökségi tag, Építők Baby-boomerek A ma élő generációk 1946 előtt születtek, 60 fölöttiek

A költségvetési audit kontrollrendszere Dr. Gyöngyösi József kamarai tag könyvvizsgáló MKVK InformatikaiTagozat - elnökségi tag, Építők Baby-boomerek A ma élő generációk 1946 előtt születtek, 60 fölöttiek

Ellenőrzési és könyvvizsgálati esettanulmányok

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

SABLONOZÓ KERETRENDSZER

SABRE SABLONOZÓ KERETRENDSZER 2014 1 FELHASZNÁLÓK Számtalan olyan vállalat és állami szervezet létezik, akik ügyfeleikkel sablonlevelek segítségével kommunikálnak, vagy sablonlevelekben értesítik partnereiket

SABRE SABLONOZÓ KERETRENDSZER 2014 1 FELHASZNÁLÓK Számtalan olyan vállalat és állami szervezet létezik, akik ügyfeleikkel sablonlevelek segítségével kommunikálnak, vagy sablonlevelekben értesítik partnereiket

A Magyar Államkincstár ellenőrzési feladata és a könyvvizsgálattal történő együttműködés lehetőségei

könyvvizsgálattal történő együttműködés lehetőségei Sebestyén Gabriella osztályvezető, Államháztartási Összefoglaló és Adatszolgáltatási Főosztály 2015. szeptember 3. A Magyar Államkincstár ellenőrzési

könyvvizsgálattal történő együttműködés lehetőségei Sebestyén Gabriella osztályvezető, Államháztartási Összefoglaló és Adatszolgáltatási Főosztály 2015. szeptember 3. A Magyar Államkincstár ellenőrzési

TARTALOMJEGYZÉK ELÕSZÓ...7

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

A közfelügyelet és a minőségellenőrzés aktuális kérdései

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

Jelentkezési határidő: július 31. nappali / augusztus 26. esti

Szakképzési felhívás Érettségizők, érettségivel rendelkezők figyelem! A Ceglédi Szakképzési Centrum Közgazdasági és Informatikai Szakgimnáziuma a 2019/2020-as tanévben a következő szakmai képzéseket indítja

Szakképzési felhívás Érettségizők, érettségivel rendelkezők figyelem! A Ceglédi Szakképzési Centrum Közgazdasági és Informatikai Szakgimnáziuma a 2019/2020-as tanévben a következő szakmai képzéseket indítja

ÉLET A FELHŐBEN - HATÉKONYSÁGNÖVELÉS CLOUD TECHNOLÓGIÁVAL. Baranyi Fanni Microsoft Online Szolgáltatások Értékesítési Szakértő

ÉLET A FELHŐBEN - HATÉKONYSÁGNÖVELÉS CLOUD TECHNOLÓGIÁVAL Baranyi Fanni Microsoft Online Szolgáltatások Értékesítési Szakértő Magunknak állítjuk elő: kapacitáshiány, vagy kapacitástöbblet Közműhálózatok:

ÉLET A FELHŐBEN - HATÉKONYSÁGNÖVELÉS CLOUD TECHNOLÓGIÁVAL Baranyi Fanni Microsoft Online Szolgáltatások Értékesítési Szakértő Magunknak állítjuk elő: kapacitáshiány, vagy kapacitástöbblet Közműhálózatok:

Nyilvántartási Rendszer

Nyilvántartási Rendszer Veszprém Megyei Levéltár 2011.04.14. Készítette: Juszt Miklós Honnan indultunk? Rövid történeti áttekintés 2003 2007 2008-2011 Access alapú raktári topográfia Adatbázis optimalizálás,

Nyilvántartási Rendszer Veszprém Megyei Levéltár 2011.04.14. Készítette: Juszt Miklós Honnan indultunk? Rövid történeti áttekintés 2003 2007 2008-2011 Access alapú raktári topográfia Adatbázis optimalizálás,

Hálózatok állapotfelmérése - Integrált informatikai rendszer bevezetése az ELMŰ ÉMÁSZ társaságcsoportnál

Hálózatok állapotfelmérése - Integrált informatikai rendszer bevezetése az ELMŰ ÉMÁSZ társaságcsoportnál Orlay Imre, műszaki szakértő, ÉMÁSZ Hálózati Kft. Szécsy Tamás, vezető rendszertervező, GEOMETRIA

Hálózatok állapotfelmérése - Integrált informatikai rendszer bevezetése az ELMŰ ÉMÁSZ társaságcsoportnál Orlay Imre, műszaki szakértő, ÉMÁSZ Hálózati Kft. Szécsy Tamás, vezető rendszertervező, GEOMETRIA

A minőségellenőrzési folyamat áttekintése évi ellenőrzési tapasztalatok

A minőségellenőrzési folyamat áttekintése 2006. évi ellenőrzési tapasztalatok Minőségvizsgálók továbbképzése 2007. Balatonfüred Készítette: Dancsné Veres Mária 1 9/11/2007 A minőségellenőr nem könyvvizsgálatot

A minőségellenőrzési folyamat áttekintése 2006. évi ellenőrzési tapasztalatok Minőségvizsgálók továbbképzése 2007. Balatonfüred Készítette: Dancsné Veres Mária 1 9/11/2007 A minőségellenőr nem könyvvizsgálatot

Audit ellenőrzési tapasztalatok

Audit ellenőrzési tapasztalatok Előkészítési és feldolgozási kérdések szerződés/elfogadó nyilatkozat: dátumeltérések (max. 90 nap) döntéstől, társasági szerződéstől, cégkivonattól időszak/adott év rögzítése

Audit ellenőrzési tapasztalatok Előkészítési és feldolgozási kérdések szerződés/elfogadó nyilatkozat: dátumeltérések (max. 90 nap) döntéstől, társasági szerződéstől, cégkivonattól időszak/adott év rögzítése

Betekintés a Könyvvizsgálati munkába. Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Agócs Gábor MKVK PTT Elnök június MKVK Pénz és Tőkepiaci Tagozat rendezvénye

A könyvvizsgálók által évente készítendő külön kiegészítő jelentés szerkezetéről és tartalmáról szóló PSZÁF rendelet tervezete, változások az Ajánláshoz képest Agócs Gábor MKVK PTT Elnök 2013. június 5.

A könyvvizsgálók által évente készítendő külön kiegészítő jelentés szerkezetéről és tartalmáról szóló PSZÁF rendelet tervezete, változások az Ajánláshoz képest Agócs Gábor MKVK PTT Elnök 2013. június 5.

Könyvvizsgálat informatikai eszközökkel

Brehószkiné Mile Adrien /okl. könyvvizsgáló, okl. adószakértő/ Könyvvizsgálat informatikai eszközökkel Úgy hét éve lehet annak, hogy francia könyvvizsgáló kollegám egy szakmai megbeszélés alkalmával kérdésemre

Brehószkiné Mile Adrien /okl. könyvvizsgáló, okl. adószakértő/ Könyvvizsgálat informatikai eszközökkel Úgy hét éve lehet annak, hogy francia könyvvizsgáló kollegám egy szakmai megbeszélés alkalmával kérdésemre

Leolvasói rendszer kialakításának koncepciója ipari mobil eszközökkel (ipari PDA-val)

") Leolvasói rendszer kialakításának koncepciója ipari mobil eszközökkel (ipari PDA-val) A leolvasási feladat AS Szerver DB Számlázási, ügyfélszolgálati adatbázis Adatgyűjtő szerver Mobil adatgyűjtő AS szerver

Leolvasói rendszer kialakításának koncepciója ipari mobil eszközökkel (ipari PDA-val) A leolvasási feladat AS Szerver DB Számlázási, ügyfélszolgálati adatbázis Adatgyűjtő szerver Mobil adatgyűjtő AS szerver

DZSU NG E LH ÁBO RÚ. az e-közigazgatásért. Karay Tivadar Budapest XVIII.ker. Polgármesteri Hivatal

DZSU NG E LH ÁBO RÚ az e-közigazgatásért Karay Tivadar Budapest XVIII.ker. Polgármesteri Hivatal A Terep Bp XVIII. kerület 2/21 C sapataink harcban állnak Linux szerverek (12 -ből 9!) Linux munkaállomások

DZSU NG E LH ÁBO RÚ az e-közigazgatásért Karay Tivadar Budapest XVIII.ker. Polgármesteri Hivatal A Terep Bp XVIII. kerület 2/21 C sapataink harcban állnak Linux szerverek (12 -ből 9!) Linux munkaállomások

Az Educatio Társadalmi Szolgáltató Nonprofit Kft. infokommunikációs fejlesztései. Koplányi Emil Digitális Pedagógiai Osztály

Az Educatio Társadalmi Szolgáltató Nonprofit Kft. infokommunikációs fejlesztései Koplányi Emil Digitális Pedagógiai Osztály Tartalom A közoktatási rendszer fejlesztéséhez kapcsolódó céljaink Tevékenységeink

Az Educatio Társadalmi Szolgáltató Nonprofit Kft. infokommunikációs fejlesztései Koplányi Emil Digitális Pedagógiai Osztály Tartalom A közoktatási rendszer fejlesztéséhez kapcsolódó céljaink Tevékenységeink

Minőség-ellenőrzés 2016

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

A gyógyszertár gazdálkodása, informatikai támogatása. Visegrád, 2004. június 5.-6. Dr. Torma Árpád

A gyógyszertár gazdálkodása, informatikai támogatása Visegrád, 2004. június 5.-6. Dr. Torma Árpád A QB-Pharma programcsomag felhasználási lehetőségei a vállalkozás gazdasági helyzetének értékelésében I.

A gyógyszertár gazdálkodása, informatikai támogatása Visegrád, 2004. június 5.-6. Dr. Torma Árpád A QB-Pharma programcsomag felhasználási lehetőségei a vállalkozás gazdasági helyzetének értékelésében I.

Összevont szigorlati tételsor. Kiegészítő tagozat. Pénzügy szakirány

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

Belső Ellenőrzési Alapszabály

Belső Ellenőrzési Alapszabály Az Ecomore Befektetési és Tanácsadó Kft. ügyvezetőjének utasítása a belső ellenőrzési rendszer szabályozásáról Az Ecomore Kft ellenőrzési funkciói a belső ellenőrzési rendszer

Belső Ellenőrzési Alapszabály Az Ecomore Befektetési és Tanácsadó Kft. ügyvezetőjének utasítása a belső ellenőrzési rendszer szabályozásáról Az Ecomore Kft ellenőrzési funkciói a belső ellenőrzési rendszer

A PEDAGÓGIAI TUDÁSMENEDZSMENT- RENDSZER ELEMEI

A PEDAGÓGIAI TUDÁSMENEDZSMENT- RENDSZER ELEMEI A PEDAGÓGIAI MUNKA TÁMOGATÁSA AZ INNOVÁCIÓ ÉS TUDÁSMENEDZSMENT ESZKÖZEIVEL Kerber Zoltán TÁMOP 3.1.15 szakmai vezető Oktatáskutató és Fejlesztő Intézet Köznevelési

A PEDAGÓGIAI TUDÁSMENEDZSMENT- RENDSZER ELEMEI A PEDAGÓGIAI MUNKA TÁMOGATÁSA AZ INNOVÁCIÓ ÉS TUDÁSMENEDZSMENT ESZKÖZEIVEL Kerber Zoltán TÁMOP 3.1.15 szakmai vezető Oktatáskutató és Fejlesztő Intézet Köznevelési

META. a földügyi folyamatok tükrében. Zalaba Piroska főtanácsos Földművelésügyi és Vidékfejlesztési Minisztérium Földügyi és Térinformatikai Főosztály

META a földügyi folyamatok tükrében Zalaba Piroska főtanácsos Földművelésügyi és Vidékfejlesztési Minisztérium Földügyi és Térinformatikai Főosztály A földüggyel szembeni alapvető elvárások Államhatalmi

META a földügyi folyamatok tükrében Zalaba Piroska főtanácsos Földművelésügyi és Vidékfejlesztési Minisztérium Földügyi és Térinformatikai Főosztály A földüggyel szembeni alapvető elvárások Államhatalmi

ÁSZF 1. melléklet. GST-Max Kereskedelmi és Szolgáltató Kft. 1021 Budapest, Völgy utca 32/b. részéről

ÁSZF 1. melléklet GST-Max Kereskedelmi és Szolgáltató Kft. 1021 Budapest, Völgy utca 32/b részéről Click&Flow licenc, éves szoftverkövetés és kapcsolódó szolgáltatások díjai 1/6 Tartalomjegyzék Click &

ÁSZF 1. melléklet GST-Max Kereskedelmi és Szolgáltató Kft. 1021 Budapest, Völgy utca 32/b részéről Click&Flow licenc, éves szoftverkövetés és kapcsolódó szolgáltatások díjai 1/6 Tartalomjegyzék Click &

Kézikönyv. Nyitott tételek átértékelése

Kézikönyv Nyitott tételek átértékelése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE... 6 3 OBJEKTUM KIVÁLASZTÁS - NYITOTT TÉTEL MOZGÁS... 8 4 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE...

Kézikönyv Nyitott tételek átértékelése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE... 6 3 OBJEKTUM KIVÁLASZTÁS - NYITOTT TÉTEL MOZGÁS... 8 4 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE...

Fekete Imréné Pénz és Tőkepiaci Tagozat rendezvénye

A közfelügyeleti bizottság tapasztalatai a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinak kamarai minőségellenőrzésénél A KKB szerepe és munkája 2010-2011-es években, tervezett jogszabály módosítások

A közfelügyeleti bizottság tapasztalatai a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinak kamarai minőségellenőrzésénél A KKB szerepe és munkája 2010-2011-es években, tervezett jogszabály módosítások

1. SZÁMÚ FÜGGELÉK MŰSZAKI LEÍRÁS

1. SZÁMÚ FÜGGELÉK MŰSZAKI LEÍRÁS Az Enterprise Architect (EA) modell illesztése az számú, Komplex népegészségügyi szűrések elnevezésű kiemelt projekt megvalósításához kapcsolódóan 1. Fogalmak és rövidítések

1. SZÁMÚ FÜGGELÉK MŰSZAKI LEÍRÁS Az Enterprise Architect (EA) modell illesztése az számú, Komplex népegészségügyi szűrések elnevezésű kiemelt projekt megvalósításához kapcsolódóan 1. Fogalmak és rövidítések

Servantes Vezetői Információs Szoftver Modul

A cégvezetéshez adatok kellenek Servantes Vezetői Információs Szoftver Modul A Servantes Vezetői Információs rendszer a vállalatirányítási szoftvernek az a része, ahol a leginkább megmutatkozik, hogy a

A cégvezetéshez adatok kellenek Servantes Vezetői Információs Szoftver Modul A Servantes Vezetői Információs rendszer a vállalatirányítási szoftvernek az a része, ahol a leginkább megmutatkozik, hogy a

Közfelügyeleti minőségellenőrzések

Közfelügyeleti minőségellenőrzések Molnár Csilla Könyvvizsgálói Közfelügyeleti Főosztály főosztályvezető 2015. szeptember 3. Témák: Könyvvizsgálói Közfelügyeleti Hatóság feladatai Közérdeklődésre számot

Közfelügyeleti minőségellenőrzések Molnár Csilla Könyvvizsgálói Közfelügyeleti Főosztály főosztályvezető 2015. szeptember 3. Témák: Könyvvizsgálói Közfelügyeleti Hatóság feladatai Közérdeklődésre számot

ÉMI-TÜV SÜD Kft. Hogyan készítsük el az új MIR dokumentációt, hogyan készüljünk fel a külső fél általi auditra? Gyöngy István

ÉMI-TÜV SÜD Kft. Hogyan készítsük el az új MIR dokumentációt, hogyan készüljünk fel a külső fél általi auditra? Gyöngy István ÉMI-TÜV ÉMI-TÜV SÜD SÜD 2016.06.02.-03. ISO Fórum ISOFÓRUM Tavasz ÉMI-TÜV SÜD

ÉMI-TÜV SÜD Kft. Hogyan készítsük el az új MIR dokumentációt, hogyan készüljünk fel a külső fél általi auditra? Gyöngy István ÉMI-TÜV ÉMI-TÜV SÜD SÜD 2016.06.02.-03. ISO Fórum ISOFÓRUM Tavasz ÉMI-TÜV SÜD

A Debreceni Bolyai János Általános Iskola és Alapfokú

Debreceni Bolyai János Általános Iskola és Alapfokú Művészeti Iskola 4032 Debrecen, Bolyai u. 29. sz. Tel.: (52) 420-377 Tel./fax: (52) 429-773 E-mail: bolyai@iskola.debrecen.hu A Debreceni Bolyai János

Debreceni Bolyai János Általános Iskola és Alapfokú Művészeti Iskola 4032 Debrecen, Bolyai u. 29. sz. Tel.: (52) 420-377 Tel./fax: (52) 429-773 E-mail: bolyai@iskola.debrecen.hu A Debreceni Bolyai János

SZENT ISTVÁN EGYETEM GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR VÁLLALKOZÁSI AKADÉIA ÉS TOVÁBBKÉPZÉSI INTÉZET. SZÁMVITEL I. Accounting I.

SZENT ISTVÁN EGYETEM GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR VÁLLALKOZÁSI AKADÉIA ÉS TOVÁBBKÉPZÉSI INTÉZET SZÁMVITEL I. Accounting I. Tantárgyi tájékoztató Érvényes az 2003/2004. tanévtől Előadó: Koncsárné

SZENT ISTVÁN EGYETEM GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR VÁLLALKOZÁSI AKADÉIA ÉS TOVÁBBKÉPZÉSI INTÉZET SZÁMVITEL I. Accounting I. Tantárgyi tájékoztató Érvényes az 2003/2004. tanévtől Előadó: Koncsárné

Könyvvizsgálói jelentés

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

A helyi esélyegyenlőségi programok felülvizsgálatának szükségessége

A helyi esélyegyenlőségi programok felülvizsgálatának szükségessége Az egyenlő bánásmódról és az esélyegyenlőség előmozdításáról szóló 2003. évi CXXV. törvény (Ebktv.) 31. (1) A község, a város és a főváros

A helyi esélyegyenlőségi programok felülvizsgálatának szükségessége Az egyenlő bánásmódról és az esélyegyenlőség előmozdításáról szóló 2003. évi CXXV. törvény (Ebktv.) 31. (1) A község, a város és a főváros

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

Első lépések a KRÉTA-Poszeidon modul használatához. Gyors Áttekintő Segédlet

Első lépések a KRÉTA-Poszeidon modul használatához Gyors Áttekintő Segédlet Bevezetés A Köznevelési Regisztrációs és Tanulmányi Alaprendszer (a továbbiakban: KRÉTA) a fenntartó által üzemeltetett, az egyes

Első lépések a KRÉTA-Poszeidon modul használatához Gyors Áttekintő Segédlet Bevezetés A Köznevelési Regisztrációs és Tanulmányi Alaprendszer (a továbbiakban: KRÉTA) a fenntartó által üzemeltetett, az egyes

Alapszintű számítástechnikai ismeretek pedagógusoknak 30 óra. Továbbképzési tájékoztató 2017.

Alapszintű számítástechnikai ismeretek pedagógusoknak 30 óra Akkreditált pedagógus-továbbképzés Alapítási engedély nyilvántartási száma: 575-2/2017. (e-learning képzés) Továbbképzési tájékoztató 2017.

Alapszintű számítástechnikai ismeretek pedagógusoknak 30 óra Akkreditált pedagógus-továbbképzés Alapítási engedély nyilvántartási száma: 575-2/2017. (e-learning képzés) Továbbképzési tájékoztató 2017.

A kkv-k hozzáférése az uniós közbeszerzési piacokhoz

A kkv-k hozzáférése az uniós közbeszerzési piacokhoz Poszler Gergő Európai Bizottság Belső Piaci és Szolgáltatási Főigazgatóság C/2 csoport Közbeszerzési jog I. A jelen prezentációban szereplő információk

A kkv-k hozzáférése az uniós közbeszerzési piacokhoz Poszler Gergő Európai Bizottság Belső Piaci és Szolgáltatási Főigazgatóság C/2 csoport Közbeszerzési jog I. A jelen prezentációban szereplő információk

MKVK Informatikai Tagozat. Elnökségi beszámoló 2012

MKVK Informatikai Tagozat Elnökségi beszámoló 2012 1 1/17/2013 Működik ez a tagozat egyáltalán? 2 1/17/2013 A MKVK Informatikai Tagozatának Ügyrendje 1. A Tagozat céljai: A Tagozat önkéntes alapon, a szakmai

MKVK Informatikai Tagozat Elnökségi beszámoló 2012 1 1/17/2013 Működik ez a tagozat egyáltalán? 2 1/17/2013 A MKVK Informatikai Tagozatának Ügyrendje 1. A Tagozat céljai: A Tagozat önkéntes alapon, a szakmai

KÉPZÉSI PROGRAM. GAZDASÁGI INFORMATIKUS OKJ azonosító: 54 481 02. Szolnok

KÉPZÉSI PROGRAM GAZDASÁGI INFORMATIKUS OKJ azonosító: 54 481 02 Szolnok 2015 KÉPZÉSI PROGRAM A képzési program Megnevezése Gazdasági informatikus OKJ azonosító 54 481 02 A képzés során megszerezhető kompetenciák

KÉPZÉSI PROGRAM GAZDASÁGI INFORMATIKUS OKJ azonosító: 54 481 02 Szolnok 2015 KÉPZÉSI PROGRAM A képzési program Megnevezése Gazdasági informatikus OKJ azonosító 54 481 02 A képzés során megszerezhető kompetenciák

PRECÍZ Információs füzetek

PREÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez T12. Egyeztetés a PREÍZ Integrált ügyviteli rendszerben 2006. március (mod.090827)

PREÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez T12. Egyeztetés a PREÍZ Integrált ügyviteli rendszerben 2006. március (mod.090827)

Kezdő lépések Outlook Web Access

Kezdő lépések Outlook Web Access A Central Europe On-Demand Zrt. által, a Telenor Magyarország Zrt. ügyfelei részére nyújtott szolgáltatások rövid kezelési útmutatója Tartalom Bevezetés... 3 Rendszerkövetelmények...

Kezdő lépések Outlook Web Access A Central Europe On-Demand Zrt. által, a Telenor Magyarország Zrt. ügyfelei részére nyújtott szolgáltatások rövid kezelési útmutatója Tartalom Bevezetés... 3 Rendszerkövetelmények...

Folyamatok rugalmas irányítása. FourCorm Kft.

Folyamatok rugalmas irányítása FourCorm Kft. www.frckft.hu 1 Dokumentumok áramlása Gyakran szekvenciális Rengeteg felesleges másolat Információk alacsony rendelkezésre állása Nincs szolgálati út- és határidőfigyelés

Folyamatok rugalmas irányítása FourCorm Kft. www.frckft.hu 1 Dokumentumok áramlása Gyakran szekvenciális Rengeteg felesleges másolat Információk alacsony rendelkezésre állása Nincs szolgálati út- és határidőfigyelés

INFOKOMMUNIKÁCI STRATÉGI. Budapest, 2004. május 26 Philippovich Ákos philippovich@t-online.hu +36 30 555 4 666

INFOKOMMUNIKÁCI CIÓS STRATÉGI GIÁK Budapest, 2004. május 26 Philippovich Ákos philippovich@t-online.hu +36 30 555 4 666 Miről l szól l a stratégia gia 1. A térség gazdasági erősítése 2. A lakosság közérzetének

INFOKOMMUNIKÁCI CIÓS STRATÉGI GIÁK Budapest, 2004. május 26 Philippovich Ákos philippovich@t-online.hu +36 30 555 4 666 Miről l szól l a stratégia gia 1. A térség gazdasági erősítése 2. A lakosság közérzetének

Uniós Projektek Megvalósítása Pénzügyi Szemmel. Uniós projektek könyvvizsgálói ellenőrzése

Uniós Projektek Megvalósítása Pénzügyi Szemmel Uniós projektek könyvvizsgálói ellenőrzése A vizsgálat elsősorban nem a tulajdonos és a hitelezők, hanem a forrást biztosító támogató érdekében történik.

Uniós Projektek Megvalósítása Pénzügyi Szemmel Uniós projektek könyvvizsgálói ellenőrzése A vizsgálat elsősorban nem a tulajdonos és a hitelezők, hanem a forrást biztosító támogató érdekében történik.

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Független Könyvvizsgálói Jelentés. Az egyszerűsített éves beszámoló könyvvizsgálatáról készült jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

2004. január Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben. Európai Uniós adószám Magyarország Európai Uniós tagságával a belső piac részesévé válik. A tagállamok közötti

2004. január Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben. Európai Uniós adószám Magyarország Európai Uniós tagságával a belső piac részesévé válik. A tagállamok közötti

A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása

számú ajánlása") A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása az IFRS 9 standard bevezetése által a szavatolótőkére gyakorolt hatás enyhítésére szolgáló átmeneti szabályokhoz kapcsolódó egységes nyilvánosságra

A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása az IFRS 9 standard bevezetése által a szavatolótőkére gyakorolt hatás enyhítésére szolgáló átmeneti szabályokhoz kapcsolódó egységes nyilvánosságra

Informatikai prevalidációs módszertan

Informatikai prevalidációs módszertan Zsakó Enikő, CISA főosztályvezető PSZÁF IT szakmai nap 2007. január 18. Bankinformatika Ellenőrzési Főosztály Tartalom CRD előírások banki megvalósítása Belső ellenőrzés

Informatikai prevalidációs módszertan Zsakó Enikő, CISA főosztályvezető PSZÁF IT szakmai nap 2007. január 18. Bankinformatika Ellenőrzési Főosztály Tartalom CRD előírások banki megvalósítása Belső ellenőrzés

ELO kliens funkciók összehasonlítása

funkciók összehasonlítása összehasonlítás Java Web mobil Platform független Kliens telepítés szükséges (és Webstart) Unicode képes Vonalkód támogatása Dokumentumok egyenkénti vagy összefűzött szkennelése

funkciók összehasonlítása összehasonlítás Java Web mobil Platform független Kliens telepítés szükséges (és Webstart) Unicode képes Vonalkód támogatása Dokumentumok egyenkénti vagy összefűzött szkennelése

INTÉZMÉNYI ÖNÉRTÉKELÉSI ÉVES TERV

RÁBATAMÁSI MÓRA FERENC ÁLTALÁNOS ISKOLA 9322 RÁBATAMÁSI, SZENT ISTVÁN U.47. INTÉZMÉNYI ÖNÉRTÉKELÉSI ÉVES TERV 2016-2017-es tanév RÁBATAMÁSI, 2016-2017-es tanév Bevezető 1. Az Intézményi Önértékelési Éves

RÁBATAMÁSI MÓRA FERENC ÁLTALÁNOS ISKOLA 9322 RÁBATAMÁSI, SZENT ISTVÁN U.47. INTÉZMÉNYI ÖNÉRTÉKELÉSI ÉVES TERV 2016-2017-es tanév RÁBATAMÁSI, 2016-2017-es tanév Bevezető 1. Az Intézményi Önértékelési Éves

A kötelező átvételi rendszer módosításai a partnerek visszajelzései alapján

A kötelező átvételi rendszer módosításai a partnerek visszajelzései alapján Ezer Tamás MAVIR ZRt. FIO MEE Vándorgyűlés Balatonalmádi, 2009. szeptember 10. Bevezetés 2 A megújuló energiaforrás, a hulladék,

A kötelező átvételi rendszer módosításai a partnerek visszajelzései alapján Ezer Tamás MAVIR ZRt. FIO MEE Vándorgyűlés Balatonalmádi, 2009. szeptember 10. Bevezetés 2 A megújuló energiaforrás, a hulladék,

ÁSZF 1. melléklet. GST-Max Kereskedelmi és Szolgáltató Kft. 1021 Budapest, Völgy utca 32/b. részéről

ÁSZF 1. melléklet GST-Max Kereskedelmi és Szolgáltató Kft. 1021 Budapest, Völgy utca 32/b részéről Click&Flow licenc, éves szoftverkövetés és kapcsolódó szolgáltatások díjai érvényes: 2015.08.01-től 1/7

ÁSZF 1. melléklet GST-Max Kereskedelmi és Szolgáltató Kft. 1021 Budapest, Völgy utca 32/b részéről Click&Flow licenc, éves szoftverkövetés és kapcsolódó szolgáltatások díjai érvényes: 2015.08.01-től 1/7

III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON

Számvitel alapjai III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON Dr. Pál Tibor 2016.09.28. Számviteli szabályozás és irányítás Magyarországon 1875. évi Kereskedelmi Törvény 1979. évi Pénzügyi

Számvitel alapjai III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON Dr. Pál Tibor 2016.09.28. Számviteli szabályozás és irányítás Magyarországon 1875. évi Kereskedelmi Törvény 1979. évi Pénzügyi

Az egységes tartalomkezelés üzleti előnyei

CNW Rendszerintegrációs Zrt. Mészáros Tamás értékesítési igazgató Az egységes tartalomkezelés üzleti előnyei NetRegisterX - Webes dokumentumkezelési megoldások A-Z-ig 1 Az éves papírfelhasználás mértéke

CNW Rendszerintegrációs Zrt. Mészáros Tamás értékesítési igazgató Az egységes tartalomkezelés üzleti előnyei NetRegisterX - Webes dokumentumkezelési megoldások A-Z-ig 1 Az éves papírfelhasználás mértéke

LEADER. Helyi Fejlesztési Stratégiák. tervezését támogató alkalmazás

TeIR LEADER Helyi Fejlesztési Stratégiák tervezését támogató alkalmazás Felhasználói útmutató Budapest, 2015. szeptember Tartalomjegyzék 1. BEVEZETŐ... 3 2. AZ ALKALMAZÁS BEMUTATÁSA... 3 2.1. HELYI AKCIÓCSOPORT/TELEPÜLÉS

TeIR LEADER Helyi Fejlesztési Stratégiák tervezését támogató alkalmazás Felhasználói útmutató Budapest, 2015. szeptember Tartalomjegyzék 1. BEVEZETŐ... 3 2. AZ ALKALMAZÁS BEMUTATÁSA... 3 2.1. HELYI AKCIÓCSOPORT/TELEPÜLÉS

A P-touch Transfer Manager használata

A P-touch Transfer Manager használata Verzió 0 HUN Bevezetés Fontos megjegyzés A dokumentum tartalma és a termék műszaki adatai értesítés nélkül módosulhatnak. A Brother fenntartja a jogot, hogy értesítés

A P-touch Transfer Manager használata Verzió 0 HUN Bevezetés Fontos megjegyzés A dokumentum tartalma és a termék műszaki adatai értesítés nélkül módosulhatnak. A Brother fenntartja a jogot, hogy értesítés

Nemzeti LEADER Kézikönyv LEADER HELYI FEJLESZTÉSI STRATÉGIA FELHASZNÁLÓI KÉZIKÖNYV. 2015. szeptember

Nemzeti LEADER Kézikönyv LEADER HELYI FEJLESZTÉSI STRATÉGIA 2014 2020 2015. szeptember Készült a Miniszterelnökség Agrár Vidékfejlesztési Programokért Felelős Helyettes Államtitkárság, mint a Magyarország

Nemzeti LEADER Kézikönyv LEADER HELYI FEJLESZTÉSI STRATÉGIA 2014 2020 2015. szeptember Készült a Miniszterelnökség Agrár Vidékfejlesztési Programokért Felelős Helyettes Államtitkárság, mint a Magyarország

Tevékenység: Fenntartható gazdálkodás és költségvetési egyensúly. Dokumentum: Interaktív szeminárium 1. és 2. alkalom

Tevékenység: Fenntartható gazdálkodás és költségvetési egyensúly Dokumentum: Interaktív szeminárium 1. és 2. alkalom ÁROP-3.A.2-2013 Államreform Operatív Program keretében megvalósuló Szervezetfejlesztés

Tevékenység: Fenntartható gazdálkodás és költségvetési egyensúly Dokumentum: Interaktív szeminárium 1. és 2. alkalom ÁROP-3.A.2-2013 Államreform Operatív Program keretében megvalósuló Szervezetfejlesztés

A Pénzügyi Szervezetek Állami Felügyelete Felügyeleti Tanácsa 1/2008. számú ajánlása a külső hitelminősítő szervezetek és minősítéseik elismeréséről

A Pénzügyi Szervezetek Állami Felügyelete Felügyeleti Tanácsa 1/2008. számú ajánlása a külső hitelminősítő szervezetek és minősítéseik elismeréséről I. Az ajánlás célja és hatálya Az új tőkemegfelelési

A Pénzügyi Szervezetek Állami Felügyelete Felügyeleti Tanácsa 1/2008. számú ajánlása a külső hitelminősítő szervezetek és minősítéseik elismeréséről I. Az ajánlás célja és hatálya Az új tőkemegfelelési

Az annotáció elvei. Oravecz Csaba MTA Nyelvtudományi Intézet {oravecz}@nytud.hu. MANYE vitaülés 2006. február 20.

Oravecz Csaba MTA Nyelvtudományi Intézet {oravecz}@nytud.hu MANYE vitaülés 2006. február 20. Bevezetés Nyelvi erőforrások, szöveges adatbázisok növekvő jelentősége. Bevezetés Nyelvi erőforrások, szöveges

Oravecz Csaba MTA Nyelvtudományi Intézet {oravecz}@nytud.hu MANYE vitaülés 2006. február 20. Bevezetés Nyelvi erőforrások, szöveges adatbázisok növekvő jelentősége. Bevezetés Nyelvi erőforrások, szöveges

A vezetői jelentésrendszer alapjai. Információs igények, irányítás, informatikai támogatás

A vezetői jelentésrendszer alapjai Információs igények, irányítás, informatikai támogatás Tartalomjegyzék Döntéstámogató információs rendszer piramisa Integrált rendszer bevezetésének céljai Korszerű információ-szolgáltatási

A vezetői jelentésrendszer alapjai Információs igények, irányítás, informatikai támogatás Tartalomjegyzék Döntéstámogató információs rendszer piramisa Integrált rendszer bevezetésének céljai Korszerű információ-szolgáltatási

SZÁMVITEL MENEDZSEREKNEK ÉS INFORMATIKUSOKNAK

SZÁMVITEL MENEDZSEREKNEK ÉS INFORMATIKUSOKNAK Budapest, 2018 Szerzők: Dr. Veress Attila Dr. Borzán Anita Dr. Kardos Barbara Lektor: Dr. Siklósi Ágnes ISBN 978-963-638-556-9 Kiadja a SALDO Pénzügyi Tanácsadó

SZÁMVITEL MENEDZSEREKNEK ÉS INFORMATIKUSOKNAK Budapest, 2018 Szerzők: Dr. Veress Attila Dr. Borzán Anita Dr. Kardos Barbara Lektor: Dr. Siklósi Ágnes ISBN 978-963-638-556-9 Kiadja a SALDO Pénzügyi Tanácsadó

Könyvvizsgálói különjelentések feldolgozásának tapasztalatai 2012

MKVK PTT oktatás Könyvvizsgálói különjelentések feldolgozásának tapasztalatai 2012 Szövetkezeti hitelintézetek Kis és középbankok Egyenértékes pénzügyi vállalkozások Intézményi kör áttekintése Intézménytípusok

MKVK PTT oktatás Könyvvizsgálói különjelentések feldolgozásának tapasztalatai 2012 Szövetkezeti hitelintézetek Kis és középbankok Egyenértékes pénzügyi vállalkozások Intézményi kör áttekintése Intézménytípusok

A könyvvizsgálati irányelvek változásai és bevezetésük

A könyvvizsgálati irányelvek változásai és bevezetésük 2014. szeptember 4. Visegrád dr. Ladó Judit MKVK szakmai alelnöke Könyvvizsgálathoz kapcsolódó jogszabályok 2 Könyvvizsgálathoz kapcsolódó jogszabályok

A könyvvizsgálati irányelvek változásai és bevezetésük 2014. szeptember 4. Visegrád dr. Ladó Judit MKVK szakmai alelnöke Könyvvizsgálathoz kapcsolódó jogszabályok 2 Könyvvizsgálathoz kapcsolódó jogszabályok

A beszámoló készítés lépéseinek bemutatása egy mintacég Egyszerű Kft. segítségével

A beszámoló készítés lépéseinek bemutatása egy mintacég Egyszerű Kft. segítségével Az alábbi leírásban a piros színnel jelzett hivatkozások az AuditDok leírásban szereplő fejezetcímekre utalnak. 1. A vizsgált

A beszámoló készítés lépéseinek bemutatása egy mintacég Egyszerű Kft. segítségével Az alábbi leírásban a piros színnel jelzett hivatkozások az AuditDok leírásban szereplő fejezetcímekre utalnak. 1. A vizsgált

TANTÁRGYI TEMATIKA SZÁMVITEL MODUL. Számviteli alapismeretek

Felsıfokú Szakképzés TANTÁRGYI TEMATIKA SZÁMVITEL MODUL Számviteli alapismeretek Számviteli, banki, pénzügyi szakügyintézık, projektmenedzser asszisztens, informatikai statisztikus és gazdasági tervezı

Felsıfokú Szakképzés TANTÁRGYI TEMATIKA SZÁMVITEL MODUL Számviteli alapismeretek Számviteli, banki, pénzügyi szakügyintézık, projektmenedzser asszisztens, informatikai statisztikus és gazdasági tervezı