A pénzügyi kimutatásokban előforduló leggyakoribb hibák. Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető

|

|

|

- Mátyás Áron Kocsis

- 7 évvel ezelőtt

- Látták:

Átírás

1 A pénzügyi kimutatásokban előforduló leggyakoribb hibák Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető

2 Irányadó jogszabály 2000.évi C. törvény a számvitelről 2016.évtől alkalmazandó szabályváltozások Rendkívüli tételek megszűnése Mérleg szerinti eredmény megszűnése, helyette adózott eredmény Osztalékfizetési szabályok megváltozása

3

4 Számviteli alapelvek I. Általános alapelv 1. A vállalkozás folytatásának elve II. Tartalmi elvek 2. Teljesség elve 3. Valódiság elve 4. Óvatosság elve 5. Összemérés elve III. Tartalomra ható kiegészítő elvek 6. Tartalom elsődlegessége a formával szemben 7. Egyedi értékelés elve 8. Bruttó elszámolás elve 9. Időbeli elhatárolás elve 10. Lényegesség elve 11. Költség haszon összevetésének elve IV. Formai elvek 12. Világosság elve 13. Folytonosság elve 14. Következetesség elve

5 Szolgáltatási díj költségalapú felülvizsgálata kapcsán 69/2016. (III. 31.) Korm. rendelet az állami hulladékgazdálkodási közfeladat ellátására létrehozott szervezet kijelöléséről, feladatköréről, az adatkezelés módjáról, valamint az adatszolgáltatási kötelezettségek részletes szabályairól 4. (1) A szolgáltatási díjban a hulladékgazdálkodási közszolgáltatás teljes közvetlen költsége megtérítésre kerül, így a haszonanyag értékesítéséről a Koordináló szerv gondoskodik úgy, hogy a közszolgáltató valamennyi haszonanyagot köteles a Koordináló szerv által kijelölt szervezetnek átadni.

6 Számviteli fogalmak elkülönítése Költség: A költség az időszaki tevékenység - termék előállítás, szolgáltatás - megvalósítása érdekében felmerülő erőforrás - anyagok, gépek, munkaerő - felhasználások pénzben kifejezett értéke. "Nem minden kiadás költség, de minden költség előbb vagy utóbb kiadás is lesz "

7 Számviteli fogalmak elkülönítése Ráfordítás: az időszakban kibocsátott, értékesített anyagi és nem anyagi javak bekerülési értéke. Az eredmény terhére történő elszámolást jelent. Nem a termeléshez kapcsolódó fogalom. A ráfordítás tágabb fogalom, mint a költség. A költség lehet egyidejű ráfordítás, de a ráfordítás nem mindig jelenik meg költségként. "Nem minden ráfordítás (volt) költség, de minden költség előbb-utóbb ráfordítás lesz."

8

9 1. Adott negyedév vonatkozásában nincs minden számla lekönyvelve Teljesség elve: A gazdálkodónak könyvelnie kell minden olyan gazdasági eseményt, amely az eszközökre és a forrásokra, illetve a tárgyévi eredményre hatással van a mérleg fordulónapját követően, de még a mérleg elkészítését megelőzően váltak ismertté, és a mérleg fordulónapjával lezárt év gazdasági eseményeiből erednek, a mérleg fordulónapja előtt még nem következtek be, de a mérleg elkészítését megelőzően ismertté váltak. A teljesség elvének érvényesítésénél figyelembe kell venni azt is, hogy a gazdasági események könyvelésének alapjait képező, a tárgyidőszakra vonatkozó bizonylatok hiánytalanul hézagmentesen feldolgozásra kerüljenek.

10 1. Adott negyedév vonatkozásában nincs minden számla lekönyvelve Összemérés elve: Az éves beszámolót, az egyszerűsített éves beszámolót készítőknél az adott időszak eredményének meghatározásakor a tevékenységek adott időszaki teljesítéseinek elismert bevételeit, és a bevételeknek megfelelő költségeket (ráfordításokat) kell számításba venni, függetlenül a pénzügyi teljesítéstől. A bevételeknek és a költségeknek azokhoz az évekhez kell kapcsolódni amikor gazdaságilag felmerültek.

11 2. Éves számlák könyvelése Időbeli elhatárolás elve: Az éves beszámolót, egyszerűsített éves beszámolót készítőknél az olyan gazdasági események kihatásait, amelyek két vagy több évet is érintenek, az adott időszak bevételei és költségei között olyan arányban kell elszámolni, ahogyan az alapul szolgáló időszak és a elszámolási időszak között megoszlik.

12 3. Időbeli elhatárolások alkalmazása Két vagy több gazdasági esemény hatása a tárgyévi eredményt javítja: aktív időbeli elhatárolás tárgyévi eredményt rontja: passzívidőbeli elhatárolás Van évközi elhatárolás? Negyedéves költségelszámolás esetén hogyan érvényesül?

13 4. Két eredménykimutatás közötti átjárhatóság Összköltség eljárású erdménykimutatás +Anyagköltség +Igénybe vett szolgáltatások értéke +Egyéb szolgáltatások értéke +Bérköltség +Személyi jellegű egyéb kifizetések +Bérjárulékok +Értékcsökkenés =Termelési költség Forgalmi költség eljárású eredménykimutatás +Értékesítés elszámolt közvetlen önköltsége +Értékesítési és forgalmazási költség +Igazgatási költség +Egyéb általános költség = Értékesítési költség

14 4. Két eredménykimutatás közötti átjárhatóság Termelési költség Értékesítési költség Átjárhatóság: ASTÉ (aktivált saját teljesítmény értéke) +STKÁV (saját termelésű készletek állományváltozása) +SEEAÉ (saját előállítású eszközök aktivált értéke)

15 5. Minden költség fel van osztva Minden költség át van sorolva a 7. számlaosztályba (közvetlen ktg) Nem minden költség felosztható!!!

16 A Számviteli törvény 51 (1)-(4) bekezdése 51. (1) Az eszköz bekerülési (előállítási) értékének részét képezik azok a költségek, amelyek a) az eszköz (termék) előállítása, üzembe helyezése, bővítése, rendeltetésének megváltoztatása, átalakítása, eredeti állagának helyreállítása során közvetlenül felmerültek, b) az előállítással bizonyíthatóan szoros kapcsolatban voltak, továbbá c) az eszközre (termékre) megfelelő mutatók, jellemzők segítségével elszámolhatók (együttesen: közvetlen önköltség). (2) Az elvégzett, a nyújtott, a teljesített szolgáltatás bekerülési (előállítási) értékének részét azok a költségek képezik, amelyek a) a szolgáltatás végzése, nyújtása, teljesítése során közvetlenül felmerültek, b) a szolgáltatás végzésével, nyújtásával, teljesítésével szoros kapcsolatban voltak, továbbá c) a szolgáltatásra megfelelő mutatók, jellemzők segítségével elszámolhatók (együttesen: közvetlen önköltség). (3) Az előállítási költségek között kell elszámolni [és így a bekerülési (előállítási) érték részét képezi] az idegen vállalkozó által megvalósított beruházáshoz a beruházó által biztosított (az idegen vállalkozó felé nem számlázott) vásárolt anyag bekerülési (beszerzési) értékét, továbbá a saját előállítású termék, nyújtott szolgáltatás közvetlen önköltségét a vásárolt anyag, a saját előállítású termék tényleges beépítésekor, a szolgáltatásnyújtással egyidejűleg. (4) Értékesítési költségeket és az előállítással közvetlen kapcsolatba nem hozható igazgatási és egyéb általános költségeket - az eszközértékelés alapjául szolgáló - közvetlen önköltség nem tartalmazhat.

17 6. Költségek elkülönítése nem megoldott Csak az 5. számlaosztályban való könyvelés esetén a költséghely/ költségviselő (közvetett / közvetlen költség) elkülönítése nem megoldott Viszont az egyes tevékenységekre való elkülönített nyilvántartás szükséges

18 7. Kiegészítő mellélet tartalma Az éves beszámoló kiegészítő mellékletében a hulladékgazdálkodási közszolgáltatás tevékenység és maga az eredménylevezetés sincs részletezve

19

20 január 1-től alkalmazandó értékcsökkenési kulcsok Az écs kulcs csökkenésével az Értékcsökkenés Igénybevett szolgáltatások értéke csökkenést kell mutasson. Jellemzően az écs év végi tétel. Havi, negyedéves, éves elszámolása számvitelpolitikai döntés!

21 9. Támogatások elszámolása Összemérés elve Az éves beszámolót, az egyszerűsített éves beszámolót készítőknél az adott időszak eredményének meghatározásakor a tevékenységek adott időszaki teljesítéseinek elismert bevételeit, és a bevételeknek megfelelő költségeket (ráfordításokat) kell számításba venni, függetlenül a pénzügyi teljesítéstől. A bevételeknek és a költségeknek azokhoz az évekhez kell kapcsolódni amikor gazdaságilag felmerültek. Ha valamely oknál fogva ez nem tud megvalósulni, ennek tényére vagy az adatszolgáltatásban vagy kiegészítő információ feltüntetésével utalni kell!!!

22 10. Eltérő adattartalom lejelentése Más adat a MEKH-nek Más adat a beszámolóban Más adat az adatszolgáltatásban

23 11. Nem létező adat Azt nem lehet figyelembe venni ami nincs ott!!! Le nem könyvelt számlák Várhatóan kibocsátandó számlák

24 KÖSZÖNÖM MEGTISZTELŐ FIGYELMÜKET!

A számviteli törvényben megfogalmazott alapelvek és azok érvényesülése a gazdálkodásban

II. Fejezet A számviteli törvényben megfogalmazott alapelvek és azok érvényesülése a gazdálkodásban A Számviteli törvényben és a végrehajtására kiadott Kormányrendeletben megfogalmazott számviteli alapelvek:

II. Fejezet A számviteli törvényben megfogalmazott alapelvek és azok érvényesülése a gazdálkodásban A Számviteli törvényben és a végrehajtására kiadott Kormányrendeletben megfogalmazott számviteli alapelvek:

Éves beszámoló összeállítása és elemzés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzés IV. előadás Eredménykimutatás I. Az eredménykimutatás

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzés IV. előadás Eredménykimutatás I. Az eredménykimutatás

KISKANIZSA KULTURÁLIS EGYESÜLET NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a C. számú törvénnyel módosított változata

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

Költségelszámolás II.

Költségelszámolás II. Számvitel I. 2004. november 17. Joó Ágnes 1 őző előadáson kiosztott feladat megoldásának befejezése: osztott feladat megoldása: költséghely, költségviselő elszámolással a. Társasági

Költségelszámolás II. Számvitel I. 2004. november 17. Joó Ágnes 1 őző előadáson kiosztott feladat megoldásának befejezése: osztott feladat megoldása: költséghely, költségviselő elszámolással a. Társasági

Éves beszámoló eredménykimutatása (összköltség eljárással) " A " változat. (adatok ezer forintban) Előző év(ek) módosítása i. Sorszá m.

A változat. (adatok ezer forintban) Előző év(ek) módosítása i. Sorszá m.") 6.) Határozza meg az eredménykimutatás célját! Ismertesse az eredmény- megállapítás módjait, az A változat szerint (összköltség és forgalmi költség eljárás)! Részletezze az egyes eredmény kategóriák tartalmát!

6.) Határozza meg az eredménykimutatás célját! Ismertesse az eredmény- megállapítás módjait, az A változat szerint (összköltség és forgalmi költség eljárás)! Részletezze az egyes eredmény kategóriák tartalmát!

A számviteli törvényben megfogalmazott alapelvek és azok érvényesülése a gazdálkodásban

II. Fejezet A számviteli törvényben megfogalmazott alapelvek és azok érvényesülése a gazdálkodásban A Számviteli törvényben és a végrehajtására kiadott Kormányrendeletben megfogalmazott számviteli alapelvek:

II. Fejezet A számviteli törvényben megfogalmazott alapelvek és azok érvényesülése a gazdálkodásban A Számviteli törvényben és a végrehajtására kiadott Kormányrendeletben megfogalmazott számviteli alapelvek:

I. RÉSZ / 12. FEJEZET SAJÁT TERMELÉSŰ KÉSZLETEK

I. RÉSZ / 12. FEJEZET SAJÁT TERMELÉSŰ KÉSZLETEK GYAKORLÓ FELADATOK 1. feladat megoldása 1. feladatrész megoldása 0. Nyitás 251. 491. 10 000 10 000 Nyitómérleg számla 1. Tárgyidőszaki költségek elszámolása

I. RÉSZ / 12. FEJEZET SAJÁT TERMELÉSŰ KÉSZLETEK GYAKORLÓ FELADATOK 1. feladat megoldása 1. feladatrész megoldása 0. Nyitás 251. 491. 10 000 10 000 Nyitómérleg számla 1. Tárgyidőszaki költségek elszámolása

Az eredménykimutatás. Formai jellemzõk. Eredménykategóriák. Tartalmi jellemzõk. Az eredménykimutatás fajtái

Üzleti számvitel XXI. Elõadás Eredménykimutatás I. Dr. Pál Tibor MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Az eredménykimutatás Számviteli

Üzleti számvitel XXI. Elõadás Eredménykimutatás I. Dr. Pál Tibor MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Az eredménykimutatás Számviteli

Az eredménykimutatás. Eredménykimutatás I. Eredménykategóriák. Formai jellemzők. Tartalmi jellemzők. Az eredménykimutatás fajtái.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Eredménykimutatás I. Dr. Pál Tibor Az eredménykimutatás Számviteli okmány

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Eredménykimutatás I. Dr. Pál Tibor Az eredménykimutatás Számviteli okmány

Mohl Gergely. www.uni-corvinus.hu/szamvitel/mg.html

Mohl Gergely Tárgyi eszközök I. (TK 95.-109.) 2008. szeptember 29. www.uni-corvinus.hu/szamvitel/mg.html Megbízható, valós összkép követelménye (Sztv. 4. (2) Vállalkozás folytatásának elve Tartalmi elvek

Mohl Gergely Tárgyi eszközök I. (TK 95.-109.) 2008. szeptember 29. www.uni-corvinus.hu/szamvitel/mg.html Megbízható, valós összkép követelménye (Sztv. 4. (2) Vállalkozás folytatásának elve Tartalmi elvek

A kalkuláció. A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

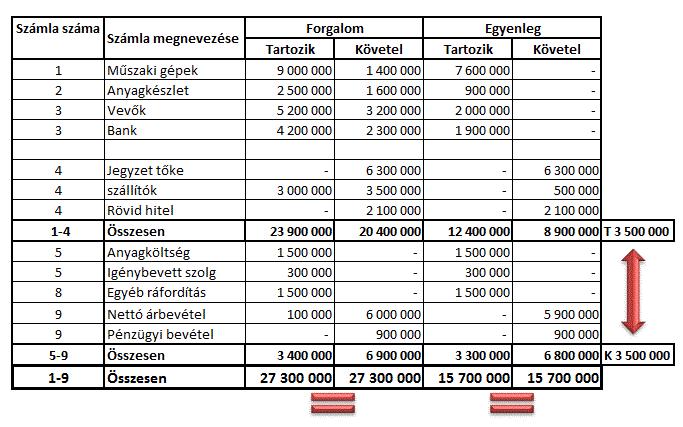

2. feladat (A beszámoló összeállítása)

") 2. feladat (A beszámoló összeállítása) A BESZÁMOLÓ 1 Kft. 2017. december 31-i főkönyvi kivonatából a következő záró egyenlegeket ismerjük. A főkönyvi kivonat még nem tartalmazza a kiegészítő gazdasági

2. feladat (A beszámoló összeállítása) A BESZÁMOLÓ 1 Kft. 2017. december 31-i főkönyvi kivonatából a következő záró egyenlegeket ismerjük. A főkönyvi kivonat még nem tartalmazza a kiegészítő gazdasági

TARTALOMJEGYZÉK ELÕSZÓ...7

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

Pénzügyi számvitel február 8. Győrffi Dezső Miskolci Egyetem

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

Könyvviteltan (Számvitel I.) 12. előadás

12. előadás") Könyvviteltan (Számvitel I.) 12. előadás Időbeli elhatárolások (ráfordítás és bevétel Eredményelszámolás és felosztás Eredménykimutatás sorok tartalma dr. Mikáczó Éva Időbeli elhatárolások Időbeli elhatárolás

Könyvviteltan (Számvitel I.) 12. előadás Időbeli elhatárolások (ráfordítás és bevétel Eredményelszámolás és felosztás Eredménykimutatás sorok tartalma dr. Mikáczó Éva Időbeli elhatárolások Időbeli elhatárolás

Számviteli szabályozás Számviteli alapelvek

Dr. Pál Tibor 2010.11.29. szabályozás alapelvek 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Az alapelvek szükségessége A megbízható és valós összkép igénye Az alapelvek rendszere A vállalkozás

Dr. Pál Tibor 2010.11.29. szabályozás alapelvek 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Az alapelvek szükségessége A megbízható és valós összkép igénye Az alapelvek rendszere A vállalkozás

Eredmény és eredménykimutatás

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

Eredménykimutatás 2014.

1 1 1 0 9 0 0 0 0 1 5 0 1 1 3 0 7 Statisztikai számjel 0 7-0 9-0 0 3 0 6 2 Cégjegyzék száma a vállalkozás megnevezése Pálhalmai Agrospeciál Kft. a vállalkozás címe, telefonszáma 2407 Dunaújváros, Pálhalma

1 1 1 0 9 0 0 0 0 1 5 0 1 1 3 0 7 Statisztikai számjel 0 7-0 9-0 0 3 0 6 2 Cégjegyzék száma a vállalkozás megnevezése Pálhalmai Agrospeciál Kft. a vállalkozás címe, telefonszáma 2407 Dunaújváros, Pálhalma

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.

ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.") 54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

07-09-003060 6 Cégjegyzék száma. "A" EREDMÉNYKIMUTATÁS (összköltség eljárással) 2012. december 31. adatok E Ft-ban

2012. december 31. adatok E Ft-ban") 6 1 1 Belföldi értékesítés nettó árbevétele 483 989 846 779 2 2 Exportértékesítés nettó árbevétele 3 I. Értékesítés nettó árbevétele (01+02) 483 989-846 779 4 3 Saját termelésű készletek állományváltozása

6 1 1 Belföldi értékesítés nettó árbevétele 483 989 846 779 2 2 Exportértékesítés nettó árbevétele 3 I. Értékesítés nettó árbevétele (01+02) 483 989-846 779 4 3 Saját termelésű készletek állományváltozása

Főkönyvi kivonat nyersmérleg A könyvviteli zárlat során elvégzendő feladatok havi zárlathoz

3.) Sorolja fel a könyvviteli zárlati teendőket! Ismertese a főkönyvi kivonat fogalmát, tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárását, a nyitást és a nyitás utáni rendező tételeket!

3.) Sorolja fel a könyvviteli zárlati teendőket! Ismertese a főkönyvi kivonat fogalmát, tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárását, a nyitást és a nyitás utáni rendező tételeket!

AZ ÖNKÖLTSÉG SZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA

I. AZ ÖNKÖLTSÉG SZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA Az önköltség számítási szabályzat célja, hogy részletesen szabályozza a Magyar Mezőgazdasági Múzeum és Könyvtár (továbbiakban: MMgMK) alaptevékenységének

I. AZ ÖNKÖLTSÉG SZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA Az önköltség számítási szabályzat célja, hogy részletesen szabályozza a Magyar Mezőgazdasági Múzeum és Könyvtár (továbbiakban: MMgMK) alaptevékenységének

SZÁMVITELI POLITIKÁJA /SZÁMLATÜKÖRREL/

SZÉCHENYI ISTVÁN TÉRSÉGI INTEGRÁLT SZAKKÉPZŐ KÖZPONT - MISKOLC SZÁMVITELI POLITIKÁJA /SZÁMLATÜKÖRREL/ HATÁLYOS: 2011. JÚLIUS 01. Jóváhagyta: Dr. Kavecsánszki Gyula mint a Széchenyi István Térségi Integrált

SZÉCHENYI ISTVÁN TÉRSÉGI INTEGRÁLT SZAKKÉPZŐ KÖZPONT - MISKOLC SZÁMVITELI POLITIKÁJA /SZÁMLATÜKÖRREL/ HATÁLYOS: 2011. JÚLIUS 01. Jóváhagyta: Dr. Kavecsánszki Gyula mint a Széchenyi István Térségi Integrált

ÖSSZKÖLTSÉG TÍPUSÚ EREDMÉNYKIMUTATÁS ( A VÁLTOZAT)

") ÖSSZKÖLTSÉG TÍPUSÚ EREDMÉNYKIMUTATÁS ( A VÁLTOZAT) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01+02) 03. Saját termelésű készletek

ÖSSZKÖLTSÉG TÍPUSÚ EREDMÉNYKIMUTATÁS ( A VÁLTOZAT) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01+02) 03. Saját termelésű készletek

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

KIEGÉSZÍTŐ MELLÉKLET EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

A Magyar Kórházi Gyógyszerészetért Alapítvány 1061 Budapest, Király u. 12. KIEGÉSZÍTŐ MELLÉKLET EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ 2015.01.01-2015.12.31 Tartalomjegyzék 1. Az alapítvány általános bemutatása...

A Magyar Kórházi Gyógyszerészetért Alapítvány 1061 Budapest, Király u. 12. KIEGÉSZÍTŐ MELLÉKLET EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ 2015.01.01-2015.12.31 Tartalomjegyzék 1. Az alapítvány általános bemutatása...

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Számviteli alapelvek Az alapelvek szükségessége A megbízható és valós összkép igénye Számviteli Számvitel

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Számviteli alapelvek Az alapelvek szükségessége A megbízható és valós összkép igénye Számviteli Számvitel

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

AZ EREDMÉNY KIMUTATÁSA

9. AZ EREDMÉNY KIMUTATÁSA 1 MIRŐL LESZ MA SZÓ? 1 EREDMÉNYKATEGÓRIÁK 2 EREDMÉNYKIMUTATÁS MÓDSZEREI 3 GYAKORLÁS 2 1 AZ EREDMÉNYKIMUTATÁS AZ ÉVES MŰKDÉS HATÓTÉNYEZŐIT RÉSZLETEZI 3 PÉNZÜGYI EREDMÉNY RENDKÍVÜLI

9. AZ EREDMÉNY KIMUTATÁSA 1 MIRŐL LESZ MA SZÓ? 1 EREDMÉNYKATEGÓRIÁK 2 EREDMÉNYKIMUTATÁS MÓDSZEREI 3 GYAKORLÁS 2 1 AZ EREDMÉNYKIMUTATÁS AZ ÉVES MŰKDÉS HATÓTÉNYEZŐIT RÉSZLETEZI 3 PÉNZÜGYI EREDMÉNY RENDKÍVÜLI

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Rivalda Stúdió Közh.Nonp. Kft 1055 Budapest Stollár Béla utca 12/C KIEGÉSZÍTŐ MELLÉKLET A 2016. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2016. január 01. - 2016. december 31. A beszámoló

Rivalda Stúdió Közh.Nonp. Kft 1055 Budapest Stollár Béla utca 12/C KIEGÉSZÍTŐ MELLÉKLET A 2016. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2016. január 01. - 2016. december 31. A beszámoló

Számvitel alapjai. IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

SZÁMVITEL PÉNZÜGYI SZÁMVITELI ÜGYINTÉZŐI KÉPZÉS

SZÁMVITEL PÉNZÜGYI SZÁMVITELI ÜGYINTÉZŐI KÉPZÉS Könyvvezetés és beszámolókészítés követelménymodul Budapest, 2016 Szerzők: Dr. Siklósi Ágnes Dr. Veress Attila ISBN 978-963-638-517-0 Kiadja a SALDO Pénzügyi

SZÁMVITEL PÉNZÜGYI SZÁMVITELI ÜGYINTÉZŐI KÉPZÉS Könyvvezetés és beszámolókészítés követelménymodul Budapest, 2016 Szerzők: Dr. Siklósi Ágnes Dr. Veress Attila ISBN 978-963-638-517-0 Kiadja a SALDO Pénzügyi

Mennyi az üzleti eredmény? 3600e 3180e. A gép eladása: 961 311 467 861 800e 800e 200e (áfa)

") I Számvitel 1/6 PallasSzámvitel feladatok Fogy ár: 960 Ft Feladat: Gépbeszerzés: 3600000 Ft Aktiválás: 2003.05.31 Leírási kulcs: 20% lineáris Értékesítése: 2007. nov.1 Leírása: Évi ÉCS-leírás 3600*0,2=

I Számvitel 1/6 PallasSzámvitel feladatok Fogy ár: 960 Ft Feladat: Gépbeszerzés: 3600000 Ft Aktiválás: 2003.05.31 Leírási kulcs: 20% lineáris Értékesítése: 2007. nov.1 Leírása: Évi ÉCS-leírás 3600*0,2=

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

Számvitel alapjai. Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái

Számvitel alapjai Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Kötelezettségek Mérleg szerinti eredmény Nyereségadó Osztalék,

Számvitel alapjai Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Kötelezettségek Mérleg szerinti eredmény Nyereségadó Osztalék,

Példa az eszközök és források értékelésében jelentkező hibák elszámolására

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Mérleg Eredménykimutatás Kiegészítő melléklet

Számvitel alapjai Előadásvázlatok 6. rész Az eredménykimutatás. Eredménykimutatás összköltség és forgalmi költség eljárással. A beszámoló Mérleg Eredménykimutatás Kiegészítő melléklet Már ismerjük Őt is

Számvitel alapjai Előadásvázlatok 6. rész Az eredménykimutatás. Eredménykimutatás összköltség és forgalmi költség eljárással. A beszámoló Mérleg Eredménykimutatás Kiegészítő melléklet Már ismerjük Őt is

1 1 9 3 1 5 5 5 4 7 1 1 1 1 4 0 4 Statisztikai számjel. Szarvas Coop Kereskedelmi és Szolgáltató Zrt. 5540 Szarvas, Kossuth Lajos u. 64.

1 1 9 3 1 5 5 5 4 7 1 1 1 1 4 0 4 Statisztikai számjel 0 4 1 0 0 0 1 5 5 4 Cégjegyzék száma Szarvas Coop Kereskedelmi és Szolgáltató Zrt. 5540 Szarvas, Kossuth Lajos u. 64. 2008. év 12. 31. es beszámoló

1 1 9 3 1 5 5 5 4 7 1 1 1 1 4 0 4 Statisztikai számjel 0 4 1 0 0 0 1 5 5 4 Cégjegyzék száma Szarvas Coop Kereskedelmi és Szolgáltató Zrt. 5540 Szarvas, Kossuth Lajos u. 64. 2008. év 12. 31. es beszámoló

Tevékenység költségei

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Pénzügyi-számviteli ügyintéző szakképesítés Számviteli ügyintéző részszakképesítés

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-24 /2019 Érvényességi idő: 2019. február 5. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy példány: lap Kapják

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-24 /2019 Érvényességi idő: 2019. február 5. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy példány: lap Kapják

1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK

Számlatükör 1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK 11. Immateriális javak 111 Alapításátszervezés aktivált értéke 112 Kísérleti fejlesztés aktivált értéke 113 Vagyon értékő jogok 114 Szellemi termékek

Számlatükör 1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK 11. Immateriális javak 111 Alapításátszervezés aktivált értéke 112 Kísérleti fejlesztés aktivált értéke 113 Vagyon értékő jogok 114 Szellemi termékek

Közhasznú beszámoló kiegészítő melléklet

Csákvár Jövőjéért Közalapítvány 8083 Csákvár, Széchenyi u. 8. Adószám: 18490073-1-07 Pk.62.843/1999/2 2011 Közhasznú beszámoló kiegészítő melléklet Csákvár, 2012. május 02. Készítette: Kántorné Szarka

Csákvár Jövőjéért Közalapítvány 8083 Csákvár, Széchenyi u. 8. Adószám: 18490073-1-07 Pk.62.843/1999/2 2011 Közhasznú beszámoló kiegészítő melléklet Csákvár, 2012. május 02. Készítette: Kántorné Szarka

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Eredmény kimutatás 48. lecke Eredmény kimutatás Fogalma: a

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Eredmény kimutatás 48. lecke Eredmény kimutatás Fogalma: a

KIEGÉSZÍTŐ MELLÉKLET. Füzesgyógy Vidékfejlesztési Centrum. korlátolt felelősségű társaság. 2013. december 31-i egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET Füzesgyógy Vidékfejlesztési Centrum Korlátolt Felelősségű Társaság 2013. december 31-i egyszerűsített éves beszámolójához Általános rész: Név: FÜZESGYÓGY KFT. Képviseletre jogosult:

KIEGÉSZÍTŐ MELLÉKLET Füzesgyógy Vidékfejlesztési Centrum Korlátolt Felelősségű Társaság 2013. december 31-i egyszerűsített éves beszámolójához Általános rész: Név: FÜZESGYÓGY KFT. Képviseletre jogosult:

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Kiegészítő melléklet. A Transzin Kft. 2012. évi beszámolójához

Kiegészítő melléklet A Transzin Kft. 2012. évi beszámolójához I. Általános rész 1. A vállalkozás bemutatása A Társaság a Transz-In Bt-ből való átalakulással 2001.március 10-én kezdte meg működését. Tulajdonosai:

Kiegészítő melléklet A Transzin Kft. 2012. évi beszámolójához I. Általános rész 1. A vállalkozás bemutatása A Társaság a Transz-In Bt-ből való átalakulással 2001.március 10-én kezdte meg működését. Tulajdonosai:

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Saját termelésű készletek részei. Üzleti számvitel. Termeléskönyvvitel. Kalkulációs séma (példa) Saját termelésű készlet értékelése

Saját termelésű készlet értékelése") MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Saját termelésű készletek részei Üzleti számvitel Termeléskönyvvitel Dr. Pál Tibor Saját termelésű

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Saját termelésű készletek részei Üzleti számvitel Termeléskönyvvitel Dr. Pál Tibor Saját termelésű

KIEGÉSZÍTŐ MELLÉKLET PVSK Létesítmény Kft

Szervezet neve: PVSK Létesítmény Kft. Székhelye: 7622 Pécs, Verseny u. 11. Alakulási időpont: 2002. 05. 01. Adószám: 12806322-2-02 Cégjegyzék száma: Cg.02.09-067976 KIEGÉSZÍTŐ MELLÉKLET PVSK Létesítmény

Szervezet neve: PVSK Létesítmény Kft. Székhelye: 7622 Pécs, Verseny u. 11. Alakulási időpont: 2002. 05. 01. Adószám: 12806322-2-02 Cégjegyzék száma: Cg.02.09-067976 KIEGÉSZÍTŐ MELLÉKLET PVSK Létesítmény

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete. Wágner László ügyvezetı igazgató

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete Wágner László ügyvezetı igazgató Komló-Habilitas Nonprofit Közhasznú Kft. adószám: 22265434-2-02 Cégjegyzék szám: 02-09-074143 Statisztikai

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete Wágner László ügyvezetı igazgató Komló-Habilitas Nonprofit Közhasznú Kft. adószám: 22265434-2-02 Cégjegyzék szám: 02-09-074143 Statisztikai

A) 1. zh Számvitel III. Max. 50 pont 30ponttól elégséges

1. zh Számvitel III. Max. 50 pont 30ponttól elégséges") A/1 Edutus Főiskola Név:. A) 1. zh Számvitel III. Max. 50 pont Dátum..... 30ponttól elégséges A dolgozathoz csak számológép használható! feladat ( 15 p) Az ÉRTÉKESITŐ Kft. főkönyvi kivonatából az eredményszámlák

A/1 Edutus Főiskola Név:. A) 1. zh Számvitel III. Max. 50 pont Dátum..... 30ponttól elégséges A dolgozathoz csak számológép használható! feladat ( 15 p) Az ÉRTÉKESITŐ Kft. főkönyvi kivonatából az eredményszámlák

ÉRTÉKELÉSI SZABÁLYZAT

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

SZÁMVITELI POLITIKA. Regisztrálok, kérem a friss változatot! Vállalkozás neve: Vállalkozás székhelye: Vállalkozás cégjegyzékszáma: Tartalomjegyzék

Szabályzat sablonjaink megfelelnek a hatályos jogszabályoknak és a kitöltésük is egyszerű. Szerezze meg az aktuális számviteli politika szabályzatot. Oldalunkon található űrlap kitöltését követően e- mailben

Szabályzat sablonjaink megfelelnek a hatályos jogszabályoknak és a kitöltésük is egyszerű. Szerezze meg az aktuális számviteli politika szabályzatot. Oldalunkon található űrlap kitöltését követően e- mailben

Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3.

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

KETTŐS KÖNYVVITELT VEZETŐ VÁLLALKOZÁSOK ÉVES BESZÁMOLÓ EREDMÉNYKIMUTATÁSA

KETTŐS KÖNYVVITELT VEZETŐ VÁLLALKOZÁSOK ÉVES BESZÁMOLÓ EREDMÉNYKIMUTATÁSA Vállalkozásra vonatkozó adatok Név: MIVÍZ Miskolci Vízm ű Korlátolt Felel ősség ű Társaság Cégjegyzékszám: 05-09 - 012433 Adószám:

KETTŐS KÖNYVVITELT VEZETŐ VÁLLALKOZÁSOK ÉVES BESZÁMOLÓ EREDMÉNYKIMUTATÁSA Vállalkozásra vonatkozó adatok Név: MIVÍZ Miskolci Vízm ű Korlátolt Felel ősség ű Társaság Cégjegyzékszám: 05-09 - 012433 Adószám:

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A könyvviteli rendszer működése 52. lecke A KÖNYVVEZETÉS (KÖNYVVITEL)

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A könyvviteli rendszer működése 52. lecke A KÖNYVVEZETÉS (KÖNYVVITEL)

Magyar Kockázati és Magántőke Egyesület. 1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

Vezetői számvitel konzultáció 2 BA Képzés - Távoktatás tagozat 2014.03.28. Előadó: Sisa Krisztina A. Számviteli Intézeti Tanszék

Vezetői számvitel konzultáció 2 BA Képzés - Távoktatás tagozat 2014.03.28. Előadó: Sisa Krisztina A. Számviteli Intézeti Tanszék Tárgyalásra kerülő témakörök Költség- és saját teljesítmény elszámolás lehetőségei

Vezetői számvitel konzultáció 2 BA Képzés - Távoktatás tagozat 2014.03.28. Előadó: Sisa Krisztina A. Számviteli Intézeti Tanszék Tárgyalásra kerülő témakörök Költség- és saját teljesítmény elszámolás lehetőségei

Dr. Sztanó Imre. A számvitel alapjai. Negyedik, átdolgozott kiadás

Dr. Sztanó Imre A számvitel alapjai Negyedik, átdolgozott kiadás PR-028/19 Budapest, 2019 Dr. Sztanó Imre, 2019 dr. Kardos Barbara TARTALOMJEGYZÉK...11...13 1.1. A számvitel fogalma, célja, tárgya és feladata...15

Dr. Sztanó Imre A számvitel alapjai Negyedik, átdolgozott kiadás PR-028/19 Budapest, 2019 Dr. Sztanó Imre, 2019 dr. Kardos Barbara TARTALOMJEGYZÉK...11...13 1.1. A számvitel fogalma, célja, tárgya és feladata...15

I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

Éves beszámoló üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

Amerikaiak a Magyarokért Alapítvány. 2011. évi Közhasznúsági jelentés

Amerikaiak a Magyarokért Alapítvány 2011. évi Közhasznúsági jelentés Címe: 1065 Budapest, Bajcsy Zsilinszky u. 9. Bírósági végzés száma: 61194 Statisztikai száma: 18023099-9499-569-01 Közhasznúság fokozata:

Amerikaiak a Magyarokért Alapítvány 2011. évi Közhasznúsági jelentés Címe: 1065 Budapest, Bajcsy Zsilinszky u. 9. Bírósági végzés száma: 61194 Statisztikai száma: 18023099-9499-569-01 Közhasznúság fokozata:

K i v o n a t. Biatorbágy Város Önkormányzat Képviselő-testületének 2014. január 30-án megtartott ülésének jegyzőkönyvéből

K i v o n a t Biatorbágy Város Önkormányzat Képviselő-testületének 2014. január 30-án megtartott ülésének jegyzőkönyvéből Biatorbágy Város Önkormányzata Képviselő-testületének 14/2014. (I.30.) önkormányzati

K i v o n a t Biatorbágy Város Önkormányzat Képviselő-testületének 2014. január 30-án megtartott ülésének jegyzőkönyvéből Biatorbágy Város Önkormányzata Képviselő-testületének 14/2014. (I.30.) önkormányzati

Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

Pénzügyi-számviteli ügyintéző szakképesítés Számviteli ügyintéző részszakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-116/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. május 15. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-116/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. május 15. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

KIEGÉSZÍTŐ MELLÉKLET PVSK Labdarúgó Kft. 2013.

Szervezet neve: PVSK Labdarúgó Kft. Székhelye: 7622 Pécs, Verseny u. 11. Alakulási időpont: 2001. 05. 21. Adószám: 12637955-2-02 Cégjegyzék száma: Cg.02.09-067495 KIEGÉSZÍTŐ MELLÉKLET PVSK Labdarúgó Kft.

Szervezet neve: PVSK Labdarúgó Kft. Székhelye: 7622 Pécs, Verseny u. 11. Alakulási időpont: 2001. 05. 21. Adószám: 12637955-2-02 Cégjegyzék száma: Cg.02.09-067495 KIEGÉSZÍTŐ MELLÉKLET PVSK Labdarúgó Kft.

MAGYAR KÉPZŐMŰVÉSZETI EGYETEM

Ikt. szám: MKE/221-14/2017. MAGYAR KÉPZŐMŰVÉSZETI EGYETEM SZÁMVITELI POLITIKA Elfogadta a Szenátus 51/2017. (VI. 20.) számú határozatával... Rakonczai Éva kancellár 2017. június 20. Tartalomjegyzék PREAMBULUM...

Ikt. szám: MKE/221-14/2017. MAGYAR KÉPZŐMŰVÉSZETI EGYETEM SZÁMVITELI POLITIKA Elfogadta a Szenátus 51/2017. (VI. 20.) számú határozatával... Rakonczai Éva kancellár 2017. június 20. Tartalomjegyzék PREAMBULUM...

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

MAGYAR KÁRMENTŐ ALAP. Veszprém Megyei Kármentő Bizottság Veszprém, Megyeház tér 1. SZÁMVITELPOLITIKAI SZABÁLYZAT

MAGYAR KÁRMENTŐ ALAP Veszprém Megyei Kármentő Bizottság Veszprém, Megyeház tér 1. SZÁMVITELPOLITIKAI SZABÁLYZAT Hatályos: 2010. október 21-től SZÁMVITELI POLITIKA A számviteli politika célja: A számvitelről

MAGYAR KÁRMENTŐ ALAP Veszprém Megyei Kármentő Bizottság Veszprém, Megyeház tér 1. SZÁMVITELPOLITIKAI SZABÁLYZAT Hatályos: 2010. október 21-től SZÁMVITELI POLITIKA A számviteli politika célja: A számvitelről

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

Éves beszámoló összeállítása és elemzése

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Komló-Habilitas Nonprofit Közhasznú Kft.

Komló-Habilitas Nonprofit Közhasznú Kft. Kiegészítő melléklet a 2012. évi beszámolóhoz Wágner Zita ügyvezető igazgató 1 Általános adatok: A Cég neve: Komló-Habilitas Kft Cégjegyzék száma: 02-09-074143

Komló-Habilitas Nonprofit Közhasznú Kft. Kiegészítő melléklet a 2012. évi beszámolóhoz Wágner Zita ügyvezető igazgató 1 Általános adatok: A Cég neve: Komló-Habilitas Kft Cégjegyzék száma: 02-09-074143

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

CEDEK EMIH Izraelita Szeretetszolgálat

Bírósági bejegyzés száma: 0100/Pk.60702/2015 Telefon: 1-268-0183 CEDEK EMIH Izraelita Szeretetszolgálat Alapítvány Alapítványok egyszerűsített éves beszámolója Bírósági bejegyzés száma: 0100/Pk.60702/2015

Bírósági bejegyzés száma: 0100/Pk.60702/2015 Telefon: 1-268-0183 CEDEK EMIH Izraelita Szeretetszolgálat Alapítvány Alapítványok egyszerűsített éves beszámolója Bírósági bejegyzés száma: 0100/Pk.60702/2015

Kiegészítő melléklet a Savaria Turizmus Nonprofit Kft 2012.december 31-i beszámolójához

Kiegészítő melléklet a Savaria Turizmus Nonprofit Kft 2012.december 31-i beszámolójához I.Általános kiegészítések 1.A vállalkozás bemutatása A társaság 2011. április 1-én alakult 2.000 eft jegyzett tőkével.

Kiegészítő melléklet a Savaria Turizmus Nonprofit Kft 2012.december 31-i beszámolójához I.Általános kiegészítések 1.A vállalkozás bemutatása A társaság 2011. április 1-én alakult 2.000 eft jegyzett tőkével.

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

Komló-Habilitas Nonprofit Közhasznú Kft.

Komló-Habilitas Nonprofit Közhasznú Kft. Kiegészítő melléklet a 2013. évi beszámolóhoz Wágner Zita ügyvezető igazgató 1 Általános adatok: A Cég neve: Komló-Habilitas Kft Cégjegyzék száma: 02-09-074143

Komló-Habilitas Nonprofit Közhasznú Kft. Kiegészítő melléklet a 2013. évi beszámolóhoz Wágner Zita ügyvezető igazgató 1 Általános adatok: A Cég neve: Komló-Habilitas Kft Cégjegyzék száma: 02-09-074143

Éves beszámoló EREDMÉNYKIMUTATÁS üzleti évről

Statisztikai számjel: 20754000721957103 Cégjegyzék száma: 03-14-000047 A vállalkozás megnevezése: FŰSZERPAPRIKA KUTATÓ- FEJLESZTŐ KHT Címe, telefonszáma: 6300 KALOCSA, OBERMAYER TÉR 9. Éves beszámoló EREDMÉNYKIMUTATÁS

Statisztikai számjel: 20754000721957103 Cégjegyzék száma: 03-14-000047 A vállalkozás megnevezése: FŰSZERPAPRIKA KUTATÓ- FEJLESZTŐ KHT Címe, telefonszáma: 6300 KALOCSA, OBERMAYER TÉR 9. Éves beszámoló EREDMÉNYKIMUTATÁS

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ év statisztikai számjel cégjegyzékszám

2 0 2 7 1 0 1 7 7 8 1 0 5 7 2 2 0 statisztikai számjel 2 0-0 9-0 6 9 6 9 3 cégjegyzékszám A vállalkozás megnevezése: KONTAKT HUMÁN SZOLGÁLTATÓ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG A vállalkozás címe,

2 0 2 7 1 0 1 7 7 8 1 0 5 7 2 2 0 statisztikai számjel 2 0-0 9-0 6 9 6 9 3 cégjegyzékszám A vállalkozás megnevezése: KONTAKT HUMÁN SZOLGÁLTATÓ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG A vállalkozás címe,

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 2 2016.05.31 12:40:47 Szervezet neve: Hálózatban Működő Gyógyszertárak Szövetsége Szervezet székhelye: Irányítószám: 1 1 3 4 Település: Budapest Közterület

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 2 2016.05.31 12:40:47 Szervezet neve: Hálózatban Működő Gyógyszertárak Szövetsége Szervezet székhelye: Irányítószám: 1 1 3 4 Település: Budapest Közterület

A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA

I. ÁLTALÁNOS RÉSZ A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA 1. A VÁLLALKOZÁS ISMERTETÉSE A River Dunainvest Kft. 2015. március 30-án alakult. A Társaság székhelye 1013 Budapest, Lánchíd u. 7-9.

I. ÁLTALÁNOS RÉSZ A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA 1. A VÁLLALKOZÁS ISMERTETÉSE A River Dunainvest Kft. 2015. március 30-án alakult. A Társaság székhelye 1013 Budapest, Lánchíd u. 7-9.

RSM DTM Audit Kft. KIEGÉSZÍTŐ MELLÉKLET 1. A VÁLLALKOZÁS ISMERTETÉSE

1. A VÁLLALKOZÁS ISMERTETÉSE Az RSM DTM Audit Korlátolt Felelősségű Társaságot (a Társaság ) Kozma Attila Mihály és az RSM DTM Hungary Zrt alapította február 18-án DTM Audit Korlátolt Felelősségű Társaság

1. A VÁLLALKOZÁS ISMERTETÉSE Az RSM DTM Audit Korlátolt Felelősségű Társaságot (a Társaság ) Kozma Attila Mihály és az RSM DTM Hungary Zrt alapította február 18-án DTM Audit Korlátolt Felelősségű Társaság

Kiegészítő melléklet a Savaria Turizmus Nonprofit Kft 2013.december 31-i beszámolójához

Kiegészítő melléklet a Savaria Turizmus Nonprofit Kft 2013.december 31-i beszámolójához I.Általános kiegészítések 1.A vállalkozás bemutatása A társaság 2011. április 1-én alakult 2.000 eft jegyzett tőkével.

Kiegészítő melléklet a Savaria Turizmus Nonprofit Kft 2013.december 31-i beszámolójához I.Általános kiegészítések 1.A vállalkozás bemutatása A társaság 2011. április 1-én alakult 2.000 eft jegyzett tőkével.

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

Saját termelésű készletek részei

Éves beszámoló összeállítása és elemzése II. Előadás Termeléskönyvvitel 1. Saját termelésű készletek részei Saját termelésű készletek Eszköz Mérleg Forrás Befejezetlen termelés (23) (legalább egy műveletet

Éves beszámoló összeállítása és elemzése II. Előadás Termeléskönyvvitel 1. Saját termelésű készletek részei Saját termelésű készletek Eszköz Mérleg Forrás Befejezetlen termelés (23) (legalább egy műveletet

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014. I. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014 I. félév 1. Feladat (10 pont) Egy tárgyi eszközről a következő információkkal rendelkezik: Bruttó érték 15 000 000

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014 I. félév 1. Feladat (10 pont) Egy tárgyi eszközről a következő információkkal rendelkezik: Bruttó érték 15 000 000

Éves beszámoló összeállítása és elemzése. II. Előadás Termeléskönyvvitel 1.

Éves beszámoló összeállítása és elemzése II. Előadás Termeléskönyvvitel 1. Saját termelésű készletek részei Saját termelésű készletek Eszköz Mérleg Forrás Befejezetlen termelés (23) (legalább egy műveletet

Éves beszámoló összeállítása és elemzése II. Előadás Termeléskönyvvitel 1. Saját termelésű készletek részei Saját termelésű készletek Eszköz Mérleg Forrás Befejezetlen termelés (23) (legalább egy műveletet

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

KIEGÉSZÍTŐ MELLÉKLET A. Királyváriné Dr. Szabó Ilona Ügyvédi Iroda. 2014 évi BESZÁMOLÓJÁHOZ

KIEGÉSZÍTŐ MELLÉKLET A Királyváriné Dr. Szabó Ilona Ügyvédi Iroda 2014 évi BESZÁMOLÓJÁHOZ I. I/1. Általános rész A vállalkozás bemutatása 1. A cég elnevezése: Királyváriné Dr. Szabó Ilona Ügyvédi Iroda

KIEGÉSZÍTŐ MELLÉKLET A Királyváriné Dr. Szabó Ilona Ügyvédi Iroda 2014 évi BESZÁMOLÓJÁHOZ I. I/1. Általános rész A vállalkozás bemutatása 1. A cég elnevezése: Királyváriné Dr. Szabó Ilona Ügyvédi Iroda