Folyamat alapú integrált kockázatkezelési és audit projekt tapasztalatai

|

|

|

- Kornél Barta

- 10 évvel ezelőtt

- Látták:

Átírás

1 Folyamat alapú integrált kockázatkezelési és audit projekt tapasztalatai Dohos Ágnes, IDS-Scheer pénzintézeti üzletág vezető, Szabolcs Gergely, Bankárképző szenior tanácsadó,

2 Tartalom Projekt célja Kialakított módszertan bemutatása Megvalósítás ARIS-ban Projekt eredményei Projekt tapasztalatai 2

3 A projekt célja Folyamat alapú kockázatkezelési módszertan kidolgozása A kritikus kockázatok, azok kiváltó okainak azonosítása Kontrollkörnyezet feltérképezése, hiányosságok beazonosítása Konkrét kockázatcsökkentési javaslatokat megfogalmazása A jelenleg elszigetelten működő kockázat monitoring eszközök összegyűjtése, és javaslat kidolgozása egységes kezelésükre OpRisk és Audit területek tevékenységeinek integrálása Egységes terminológia meghatározása Közös kockázati térkép kialakítása Audit számára monitoring eszközök biztosítása a célvizsgálatok fókuszálásához Pilot felmérés a lakossági jelzáloghitelezési folyamatra Működtetési struktúra kidolgozása 3

4 Projekt célja Kialakított módszertan bemutatása Megvalósítás ARIS-ban Projekt eredményei Projekt tapasztalatai 4

5 Működési kockázatok a folyamatokban Preventív kontrollok Kockázati ok Kockázati ok Kockázati ok Detektív kontrollok Hatás 1 Folyamat 1 Folyamat 2 Folyamat n Kockázati esemény Hatás 2 Key Performance Indicators Hatás 3 Kockázati ok Preventív kontrollok Kockázati ok Kockázati ok Key Risk Indicators Monitoring 5

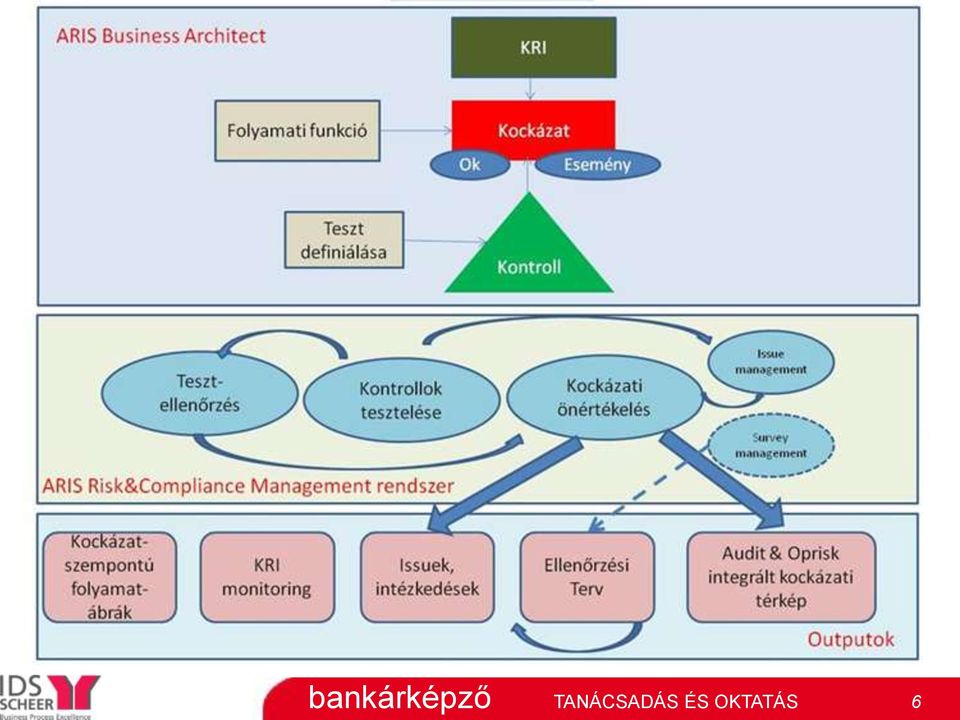

6 6

7 Projekt célja Kialakított módszertan bemutatása Megvalósítás ARIS-ban Projekt eredményei Projekt tapasztalatai 7

Ügyfél által K.O. kritériumok igényléshez téves benyújtott ellenőrzése (2) dokumentumok K.")

8 Folyamati lépések kockázati elemzése Rendszer támogatás JHK Ügyfél lakossági jelzáloghitel iránt érdeklődik Szervezeti felelősség Ügyfél tájékoztatása VH Fióki tanácsadó Termékismeret hiánya, felkészületlenség Intranet Leírás! 10 Jelzáloghitelezési Kézikönyv VH Fióki tanácsadó Belső csalás- K.O kritériumok nem megfelelő ellenőrzése (02) Ügyfél által K.O. kritériumok igényléshez téves benyújtott ellenőrzése (2) dokumentumok K.O. kritériumok ellenőrzése Leírás! 65 Ügyfél által igényléshez benyújtott dokumentumok Kockázati tényezők azonosítása Dokumentáció formailag, tartalmilag, vagy K.O. kritérium miatt nem megfelelő K.O. kritériumok rendben, dokumentáció nem megfelelő, hiánypótlás lehetésges K.O. kritériumok és dokumentáció rendben Input adatok, információk Kérelem elutasítása szóban Hiánypótlás kérése ügyféltől VH Fióki tanácsadó Személyazonosító okmányok ellenörzése (St) Megelőző, következő folyamatok Leírás! 70 Ügyfél a hiánypótlást benyújtotta 8

Megelőző,")

Ügyfél által benyújtott hitelkérelemi dokumentáció ellenőrzése Leírás!")

9 Kockázatot kiváltó okok ábrázolása Kockázati fa Kockázati okok kategóriája: Üzleti Irányítás Diagram (BCD): Ügyfél tájékoztatása folyamat: Ügyfél az igényléshez szükséges dokumentumokat benyújtotta Ügyfél által igényléshez benyújtott dokumentumok Másolat elfogadása eredeti dokumentum helyett (02) Ügyfél által benyújtott hitelkérelemi dokumentáció ellenőrzése Leírás! 60 Jelzáloghitelezési Kézikönyv Ügyfél által K.O. kritériumok igényléshez téves benyújtott ellenőrzése (2) dokumentumok K.O. kritériumok ellenőrzése Leírás! 65 9

dokumentumok K.O. kritériumok ellenőrzése Leírás!")

10 Kontrolok értékelése, tesztelése Creator: system Last change: :43:40 Status: Released XML Accounting Policies MS Excel SAP R/3 G/L End of fiscal month Process Accounts a Accountant Hierarchiák Érintett folyamatok Törzs adatok SAP R/3 G/L Szervezeti struktúra Record difference Check for completeness a Accountant Tesztelésért felelősök SAP trial balance amounts SAP R/3 G/L SAP trial balance Run trial balance a Accountant Kockázatok Kockázatok Tesztek / értékelésük SAP trial balance SAP R/3 G/L Review Trial Balance amounts a c Assistant Controller Controller Kontrollok SAP monthly income statement SOA Relevance Closing 1.1 Segregation of Duty: True Tesztek Tax Application Pretax Income Insert Pretax Income a Accountant Income tax provision Tax Application SAP R/3 G/L a Accountant Calculate Pretax income c Senior Accountant Pretax Income SOA Relevance Closing 1.2 Segregation of Duty: True SAP R/3 G/L Run month end close routine a Accountant Final SAP trial balance SAP R/3 G/L SOA Relevance Closing 1.3 Accountant a Review total assets Senior and income Accountant statement c Segregation of Duty: True Teszteset Eltérés Kontroll hatékonyság Monthly Closing performed 10

11 A kockázati események, az őket kiváltó okok és KRI-k (Key Risk Indicator) összerendelése az ún. KOK modellben Kockázat 1 Kockázati ok 1 KRI 1 Kockázati ok 2 Pl. KOK1 Hitelezési veszteség,hamis dokumentáció Másolat elfogadása eredeti helyett Pl. KOK2 Rossz döntésből adódó hitelezési veszteség Döntnök túlterheltsége Default/döntnök viszonyítva az átlagos default értékhez Hamis dokumentáció benyújtása Döntnök szakmai felkészültsége nem megfelelő Döntnöki vizsgától eltelt idő 11

12 Kockázatok és az őket kiváltó okok szemléltetése több szinten lehetséges Kockázati okok ábrázolása EPC: A kockázati események ábrázolása VACD 1.szint: VACD n.szint: 12

13 Kockázatok értékelése Kockázati események kategóriái: Értékteremtő lánc diagram: KPI Allokációs Diagram (KAD): Külső csalás - Hitelezési veszteség, hamis dokumentáció Kockázat gazda csoport 3.01 Kockázat ellenőr csoport 3.01 Működési kockázatkezelés 13

14 Projekt célja Kialakított módszertan bemutatása Megvalósítás ARIS-ban Projekt eredményei Projekt tapasztalatai 14

15 Várható eseményenkénti kárnagyság Banki főfolyamatok kockázati térképe (Illusztrációs példa, nem valós adatokon alapul) (millió Ft) (db) Várható bekövetkezési gyakoriság/év Kockázatok megjelenítése több szinten lehetséges A gömbök nagysága az éves várható veszteség nagyságát jelképezi 15

16 Pilot eredményei A módszertan alkalmasnak bizonyult A folyamathoz kapcsolódó lényeges kockázatok és kontrollok azonosítására Javasolt (és kivitelezhető) kontrollok megfogalmazására, így a kockázat (jelentős) csökkentésére vezető lépések kivitelezésére A ellenőrzések célzottabbá, hatékonyabbá tételének segítésére Kockázat monitoring eszközök definiálására Konkrét kockázatcsökkentő intézkedések megfogalmazásra kerültek Mindezt fenntartható keretben javasoljuk üzemeltetni Kiterjeszthető más, kockázatnak kitett kritikus területekre 16

17 Projekt célja Kialakított módszertan bemutatása Megvalósítás ARIS-ban Projekt eredményei Projekt tapasztalatai 17

18 Bankárképző Projekt tapasztalatai Nem csak kockázatkezelés, folyamatfejlesztés integrált megközelítés előnyei! Workshopok óriási hozzáadott értéke Üzleti területek bevonása és megnyerése kulcsfontosságú Kiterjesztéshez jól kidolgozott működtetési struktúra szükséges Kockázatcsökkentési javaslatok hangsúlyossága! Az elkerült veszteség egyenértékű a megkeresett pénzzel IDS-Scheer Az előkészítés fontossága A folyamati scope meghatározásának alapelvei Workshop War room (?), avagy a viták helyszíne ARCM rendszer tapasztalatai És ez még csak a kezdet 18

Folyamatalapú integrált irányítási rendszer alkalmazásának előnyei (integrált Governance- Risk-Compliance megoldás)

") Folyamatalapú integrált irányítási rendszer (integrált Governance- Risk-Compliance megoldás) Nagy-Pál Attila Budapest MAVIR ZRt. 2019. május 24. Alapkérdések Mely folyamatok térnek el a tervezettől? Mi

Folyamatalapú integrált irányítási rendszer (integrált Governance- Risk-Compliance megoldás) Nagy-Pál Attila Budapest MAVIR ZRt. 2019. május 24. Alapkérdések Mely folyamatok térnek el a tervezettől? Mi

Decision where Process Based OpRisk Management. made the difference. Norbert Kozma Head of Operational Risk Control. Erste Bank Hungary

Decision where Process Based OpRisk Management made the difference Norbert Kozma Head of Operational Risk Control Erste Bank Hungary About Erste Group 2010. 09. 30. 2 Erste Bank Hungary Erste Group entered

Decision where Process Based OpRisk Management made the difference Norbert Kozma Head of Operational Risk Control Erste Bank Hungary About Erste Group 2010. 09. 30. 2 Erste Bank Hungary Erste Group entered

A MAVIR ZRt. Kockázatkezelési rendszerének bemutatása és informatikai támogatása ARIS-GRC alapokon. MAVIR ZRt. 2015. május 14.

Kockáztkezelési rendszerének bemuttás és informtiki támogtás Ngy-Pál Attil Budpest MAVIR ZRt. 2015. május 14. 2 Előzmények, kiindulási lp Előkészítés, koncepció lkotás Implementáció Üzemeltetés Szumm szám

Kockáztkezelési rendszerének bemuttás és informtiki támogtás Ngy-Pál Attil Budpest MAVIR ZRt. 2015. május 14. 2 Előzmények, kiindulási lp Előkészítés, koncepció lkotás Implementáció Üzemeltetés Szumm szám

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver Kassai Eszter kockázatelemzési tanácsadó MÉTP konferencia, 2010. június 10. A kockázat fogalma

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver Kassai Eszter kockázatelemzési tanácsadó MÉTP konferencia, 2010. június 10. A kockázat fogalma

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

XXVII. Magyar Minőség Hét Konferencia

XXVII. Magyar Minőség Hét Konferencia 2018. november 6. Dr. Fekete István Ügyvezető SzigmaSzervíz Üzleti Kockázatelemző Kft. TARTALOM Kockázatmenedzsmenttel kapcsolatos alapfogalmak Kockázatmenedzsment

XXVII. Magyar Minőség Hét Konferencia 2018. november 6. Dr. Fekete István Ügyvezető SzigmaSzervíz Üzleti Kockázatelemző Kft. TARTALOM Kockázatmenedzsmenttel kapcsolatos alapfogalmak Kockázatmenedzsment

Főbb szolgáltatásaink

Cégbemutató 2007. Főbb szolgáltatásaink Stratégiai tanácsadás Folyamatmenedzsment tanácsadás (BPM, BPR) Lean Menedzsment és KAIZEN tanácsadás TQM rendszerek kialakítása, EFQM modell Minőségmenedzsment

Cégbemutató 2007. Főbb szolgáltatásaink Stratégiai tanácsadás Folyamatmenedzsment tanácsadás (BPM, BPR) Lean Menedzsment és KAIZEN tanácsadás TQM rendszerek kialakítása, EFQM modell Minőségmenedzsment

Belső ellenőrzés és compliance. szolgáltatások. Cover. KPMG.hu

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

Működési kockázatkezelés fejlesztése a CIB Bankban. IT Kockázatkezelési konferencia 2007.09.19. Kállai Zoltán, Mogyorósi Zoltán

Működési kockázatkezelés fejlesztése a CIB Bankban IT Kockázatkezelési konferencia 2007.09.19. Kállai Zoltán, Mogyorósi Zoltán 1 A Működési Kockázatkezelés eszköztára Historikus adatok gyűjtése és mennyiségi

Működési kockázatkezelés fejlesztése a CIB Bankban IT Kockázatkezelési konferencia 2007.09.19. Kállai Zoltán, Mogyorósi Zoltán 1 A Működési Kockázatkezelés eszköztára Historikus adatok gyűjtése és mennyiségi

Üzleti architektúra menedzsment, a digitális integrált irányítási rendszer

Üzleti architektúra menedzsment, a digitális integrált irányítási rendszer XXII. MINŐSÉGSZAKEMBEREK TALÁLKOZÓJA A digitalizálás a napjaink sürgető kihívása Dr. Ányos Éva működésfejlesztési tanácsadó Magyar

Üzleti architektúra menedzsment, a digitális integrált irányítási rendszer XXII. MINŐSÉGSZAKEMBEREK TALÁLKOZÓJA A digitalizálás a napjaink sürgető kihívása Dr. Ányos Éva működésfejlesztési tanácsadó Magyar

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/552-022 Tárgyalja: Pénzügyi és Településfejlesztési Bizottság Tisztelt Képviselő-testület! E L Ő T E R J E S Z T É S Újszász Város Képviselő-testületének

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/552-022 Tárgyalja: Pénzügyi és Településfejlesztési Bizottság Tisztelt Képviselő-testület! E L Ő T E R J E S Z T É S Újszász Város Képviselő-testületének

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

ÚTMUTATÓ. A működési kockázat tőkekövetelményének sztenderdizált módszerrel történő számításának engedélyezéséről.

VKK II. kötet 5. melléklet ÚTMUTATÓ A működési kockázat tőkekövetelményének sztenderdizált módszerrel történő számításának engedélyezéséről. A CEBS (Committee of European Banking Supervisors) által 2006.

VKK II. kötet 5. melléklet ÚTMUTATÓ A működési kockázat tőkekövetelményének sztenderdizált módszerrel történő számításának engedélyezéséről. A CEBS (Committee of European Banking Supervisors) által 2006.

ISO 9001 kockázat értékelés és integrált irányítási rendszerek

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Építési projektek kockázatmenedzsmentje

Építési projektek kockázatmenedzsmentje Dr. Fekete István Budapesti Corvinus Egyetem tudományos főmunkatárs SzigmaSzervíz Kft. ügyvezető Nagyberuházások sikeres megvalósítása Projektmenedzsment Fórum 2016

Építési projektek kockázatmenedzsmentje Dr. Fekete István Budapesti Corvinus Egyetem tudományos főmunkatárs SzigmaSzervíz Kft. ügyvezető Nagyberuházások sikeres megvalósítása Projektmenedzsment Fórum 2016

Karbantartási filozófiák. a karbantartás szervezetére és a folyamat teljes végrehajtására vonatkozó alapelvek rendszere.

Karbantartási filozófiák a karbantartás szervezetére és a folyamat teljes végrehajtására vonatkozó alapelvek rendszere. TPM Total Productive Maintanance Teljeskörű hatékony karbantartás, Termelésbe integrált

Karbantartási filozófiák a karbantartás szervezetére és a folyamat teljes végrehajtására vonatkozó alapelvek rendszere. TPM Total Productive Maintanance Teljeskörű hatékony karbantartás, Termelésbe integrált

Gondolatok a belső auditorok felkészültségéről és értékeléséről Előadó: Turi Tibor vezetési tanácsadó, CMC az MSZT/MCS 901 szakértője

Gondolatok a belső auditorok felkészültségéről és értékeléséről Előadó: Turi Tibor vezetési tanácsadó, CMC az MSZT/MCS 901 szakértője 1 Az előadás témái Emlékeztetőül: összefoglaló a változásokról Alkalmazási

Gondolatok a belső auditorok felkészültségéről és értékeléséről Előadó: Turi Tibor vezetési tanácsadó, CMC az MSZT/MCS 901 szakértője 1 Az előadás témái Emlékeztetőül: összefoglaló a változásokról Alkalmazási

Bankkonferencia Visegrád, november panel: Validációs és prevalidációs tapasztalatok

Bankkonferencia Visegrád, 2006. november 13-14. 2. panel: Validációs és prevalidációs tapasztalatok 1. Magyarországi bankoknál bevezetésre kerülő módszerek 2. Szabályozás és a kapcsolódó CEBS anyagok 3.

Bankkonferencia Visegrád, 2006. november 13-14. 2. panel: Validációs és prevalidációs tapasztalatok 1. Magyarországi bankoknál bevezetésre kerülő módszerek 2. Szabályozás és a kapcsolódó CEBS anyagok 3.

Belső és külső ellenőrzés, kockázatkezelés a közszektorban

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

Szoftverminőségbiztosítás

NGB_IN003_1 SZE 2014-15/2 (3) Szoftverminőségbiztosítás A szoftverminőségbiztosítási rendszer (folyt.) Eljárások, munkautasítások Eljárás: egy adott módja valami elvégzésének részletezett tevékenységek,

NGB_IN003_1 SZE 2014-15/2 (3) Szoftverminőségbiztosítás A szoftverminőségbiztosítási rendszer (folyt.) Eljárások, munkautasítások Eljárás: egy adott módja valami elvégzésének részletezett tevékenységek,

PÜSKI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből Dr. Fekete István Budapesti Corvinus Egyetem tudományos munkatárs SzigmaSzervíz Kft. ügyvezető XXIII. Magyar

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből Dr. Fekete István Budapesti Corvinus Egyetem tudományos munkatárs SzigmaSzervíz Kft. ügyvezető XXIII. Magyar

Tolna Megyei Önkormányzat Közgyűlésének december 2-i ülése 8. számú napirendi pontja

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

E L Ő T E R J E S Z T É S

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2005. december 19-i ülésére Tárgy: Zirc Városi Önkormányzat 2006. évi belső ellenőrzési tervének kockázatelemzése Előterjesztés tartalma:

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2005. december 19-i ülésére Tárgy: Zirc Városi Önkormányzat 2006. évi belső ellenőrzési tervének kockázatelemzése Előterjesztés tartalma:

A Bankok Bázel II megfelelésének informatikai validációja

A Bankok Bázel II megfelelésének informatikai validációja 2010. november 30. Informatika felügyeleti főosztály: Gajdosné Sági Katalin Gajdos.Katalin@PSZAF.hu Kofrán László - Kofran.Laszlo@PSZAF.hu Bázel

A Bankok Bázel II megfelelésének informatikai validációja 2010. november 30. Informatika felügyeleti főosztály: Gajdosné Sági Katalin Gajdos.Katalin@PSZAF.hu Kofrán László - Kofran.Laszlo@PSZAF.hu Bázel

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében ISOFÓRUM TAVASZ II. szakmai rendezvény 2016. 06. 02-03. Dr. Horváth Zsolt (INFOBIZ Kft.) Kezeljem a kockázatokat?

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében ISOFÓRUM TAVASZ II. szakmai rendezvény 2016. 06. 02-03. Dr. Horváth Zsolt (INFOBIZ Kft.) Kezeljem a kockázatokat?

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

A kockázat alapú felügyelés módszertana Mérő Katalin ügyvezető igazgató PSZÁF november 13

A kockázat alapú felügyelés módszertana Mérő Katalin ügyvezető igazgató PSZÁF 2006. november 13 A felügyelés közeljövője a kockázat alapú felügyelés Miért? Mert a Felügyelet sok,különböző típusú és nagyságú

A kockázat alapú felügyelés módszertana Mérő Katalin ügyvezető igazgató PSZÁF 2006. november 13 A felügyelés közeljövője a kockázat alapú felügyelés Miért? Mert a Felügyelet sok,különböző típusú és nagyságú

IRÁNYTŰ A SZABÁLYTENGERBEN

IRÁNYTŰ A SZABÁLYTENGERBEN amikor Bábel tornya felépül BRM konferencia 2008 október 29 BCA Hungary A Csapat Cégalapítás: 2006 Tanácsadói létszám: 20 fő Tapasztalat: Átlagosan 5+ év tanácsadói tapasztalat

IRÁNYTŰ A SZABÁLYTENGERBEN amikor Bábel tornya felépül BRM konferencia 2008 október 29 BCA Hungary A Csapat Cégalapítás: 2006 Tanácsadói létszám: 20 fő Tapasztalat: Átlagosan 5+ év tanácsadói tapasztalat

Minőségmenedzsment: azért felel, hogy a projekt teljesítse az elvárt feladatát és a követelményeket.

Jelölje be a helyes választ: ely projektszereplőhöz tartoznak az következő feladatok: sikeresnek vagy sikertelennek nyilvánítja a projektet a megvalósítás során a változtatások engedélyezése a megvalósítás

Jelölje be a helyes választ: ely projektszereplőhöz tartoznak az következő feladatok: sikeresnek vagy sikertelennek nyilvánítja a projektet a megvalósítás során a változtatások engedélyezése a megvalósítás

Az ALTERA VAGYONKEZELŐ Nyrt. kockázatkezelési irányelvei

Az ALTERA VAGYONKEZELŐ Nyrt. kockázatkezelési irányelvei I. A dokumentum célja és alkalmazási területe A Kockázatkezelési Irányelvek az ALTERA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1068 Budapest,

Az ALTERA VAGYONKEZELŐ Nyrt. kockázatkezelési irányelvei I. A dokumentum célja és alkalmazási területe A Kockázatkezelési Irányelvek az ALTERA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1068 Budapest,

Polgár Város Önkormányzata és Intézményei évi belső ellenőrzési tervét megalapozó kockázatelemzése

2.sz. melléklet Polgár Város Önkormányzata és Intézményei 2017. évi belső ellenőrzési tervét megalapozó kockázatelemzése Polgár Város Önkormányzata költségvetési szerveinek 2017. évi belső ellenőrzési

2.sz. melléklet Polgár Város Önkormányzata és Intézményei 2017. évi belső ellenőrzési tervét megalapozó kockázatelemzése Polgár Város Önkormányzata költségvetési szerveinek 2017. évi belső ellenőrzési

A PROJEKTTERVEZÉS GYAKORLATI KÉRDÉSEI: SZAKÉRTŐ SZEMÉVEL. Pályázatíró szeminárium, Stratégiai partnerségek Január 16.

A PROJEKTTERVEZÉS GYAKORLATI KÉRDÉSEI: Pályázatíró szeminárium, Stratégiai partnerségek 2018. Január 16. PROJEKT ÉRTÉKELÉS GYAKORLATA Transzparens, szabályozott folyamat 2 független, de a szakterületen

A PROJEKTTERVEZÉS GYAKORLATI KÉRDÉSEI: Pályázatíró szeminárium, Stratégiai partnerségek 2018. Január 16. PROJEKT ÉRTÉKELÉS GYAKORLATA Transzparens, szabályozott folyamat 2 független, de a szakterületen

IRÁNYÍTÁSI ÉS KONTROLL RENDSZEREK SCHMIDT ZSÓFIA

IRÁNYÍTÁSI ÉS KONTROLL RENDSZEREK SCHMIDT ZSÓFIA AMIRŐL SZÓ LESZ Általános alapelvek A megosztott irányítási rendszer jelentése A rendszer felépítése A szereplők kijelölésének menete Szereplők és feladataik

IRÁNYÍTÁSI ÉS KONTROLL RENDSZEREK SCHMIDT ZSÓFIA AMIRŐL SZÓ LESZ Általános alapelvek A megosztott irányítási rendszer jelentése A rendszer felépítése A szereplők kijelölésének menete Szereplők és feladataik

AEO Tanácsadás. Megfelelés az informatikai és biztonsági követelményeknek. Bozsik Tibor IT csoport vezető

AEO Tanácsadás Megfelelés az informatikai és biztonsági követelményeknek Engedélyezett Gazdálkodó Státusz (AEO) 2008. Január elsejével került bevezetésre Cél: AEO-val rendelkező gazdálkodó pozitív megkülönböztetése

AEO Tanácsadás Megfelelés az informatikai és biztonsági követelményeknek Engedélyezett Gazdálkodó Státusz (AEO) 2008. Január elsejével került bevezetésre Cél: AEO-val rendelkező gazdálkodó pozitív megkülönböztetése

Sodródunk vagy (minőség)irányítunk?

irányítunk?") Az ISOFÓRUM felmérés következtetései Sodródunk vagy (minőség)irányítunk? dr. Béres Ágnes 2018 szeptember 13. Minőségirányítás vs Vezetési modellek Hány munkavállalót foglalkoztat az Önök vállalata (intézménye,

Az ISOFÓRUM felmérés következtetései Sodródunk vagy (minőség)irányítunk? dr. Béres Ágnes 2018 szeptember 13. Minőségirányítás vs Vezetési modellek Hány munkavállalót foglalkoztat az Önök vállalata (intézménye,

Védelmi Vonalak - Compliance

Dr. Wieland Zsolt igazgató Compliance Igazgatóság Védelmi Vonalak - Compliance 2013. Február 14. Tartalom 1 2 3 4 1 2 3 4 Védelmi vonalak Compliance az mi? Compliance feladatok Gyakorlatban 1 Belső védelmi

Dr. Wieland Zsolt igazgató Compliance Igazgatóság Védelmi Vonalak - Compliance 2013. Február 14. Tartalom 1 2 3 4 1 2 3 4 Védelmi vonalak Compliance az mi? Compliance feladatok Gyakorlatban 1 Belső védelmi

ISO 9001:2015 revízió - áttekintés

ISO 9001:2015 revízió - áttekintés Tartalom n Ki az illetékes? n Milyen az ütemterv? n Hol tartunk most? n Hogyan fog ez folytatódni? n Mik képezik a kialakítás kereteit? n Mik képezik az alapvető képességeket?

ISO 9001:2015 revízió - áttekintés Tartalom n Ki az illetékes? n Milyen az ütemterv? n Hol tartunk most? n Hogyan fog ez folytatódni? n Mik képezik a kialakítás kereteit? n Mik képezik az alapvető képességeket?

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Nagy Péter, szenior menedzser November 16.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Nagy Péter, szenior menedzser 2011. November 16. Tematika Könyvvizsgálati munkafolyamat Kérdések és válaszok 2 A könyvvizsgálati munkafolyamat

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Nagy Péter, szenior menedzser 2011. November 16. Tematika Könyvvizsgálati munkafolyamat Kérdések és válaszok 2 A könyvvizsgálati munkafolyamat

Smart City Tudásbázis

Smart City Tudásbázis Projektpartner: Vezető partner és további projektpartnerek: TINA VIENNA (Vezető partner) Esetleg Bécs város kollégái és üzlettársai a kiválasztott tématerületeken Potenciális projektpartnerek

Smart City Tudásbázis Projektpartner: Vezető partner és további projektpartnerek: TINA VIENNA (Vezető partner) Esetleg Bécs város kollégái és üzlettársai a kiválasztott tématerületeken Potenciális projektpartnerek

Kockázatkezelés az egészségügyben

Kockázatkezelés az egészségügyben Varga Tünde Emese XVI. Ker. KESZ/Int.vez. főnővér MBM hallgató 2018.02.15. Előadás célja 1. Kockázattal kapcsolatos fogalmak bemutatása 2. Releváns jogszabályok ismertetése

Kockázatkezelés az egészségügyben Varga Tünde Emese XVI. Ker. KESZ/Int.vez. főnővér MBM hallgató 2018.02.15. Előadás célja 1. Kockázattal kapcsolatos fogalmak bemutatása 2. Releváns jogszabályok ismertetése

Polgár Város Önkormányzata és Intézményei évi belső ellenőrzési tervét megalapozó kockázatelemzése

Polgár Város Önkormányzata és Intézményei 2018. évi belső ellenőrzési tervét megalapozó kockázatelemzése Polgár Város Önkormányzata költségvetési szerveinek 2018. évi belső ellenőrzési terve folyamat alapú

Polgár Város Önkormányzata és Intézményei 2018. évi belső ellenőrzési tervét megalapozó kockázatelemzése Polgár Város Önkormányzata költségvetési szerveinek 2018. évi belső ellenőrzési terve folyamat alapú

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

Indoklás (a hiányosan teljesülő eredmények megjelölésével) Rangsorolás (N/P/L/F)

Rangsorolás (N/P/L/F)") 1. szint Végrehajtott folyamat PA 1.1 Folyamat-végrehajtás Rangsorolás (N/P/L/F) Indoklás (a hiányosan teljesülő eredmények megjelölésével) Célmeghatározás: A vizsgálati eljárás a felelős vállalkozás irányítási

1. szint Végrehajtott folyamat PA 1.1 Folyamat-végrehajtás Rangsorolás (N/P/L/F) Indoklás (a hiányosan teljesülő eredmények megjelölésével) Célmeghatározás: A vizsgálati eljárás a felelős vállalkozás irányítási

Összefoglaló jelentés a évi belső ellenőrzési terv végrehajtásáról

ELŐTERJESZTÉS Összefoglaló jelentés a 2017. évi belső ellenőrzési terv végrehajtásáról A.) A helyi önkormányzat belső ellenőrzését a belső kontrollrendszer, a folyamatba épített, előzetes, utólagos vezetői

ELŐTERJESZTÉS Összefoglaló jelentés a 2017. évi belső ellenőrzési terv végrehajtásáról A.) A helyi önkormányzat belső ellenőrzését a belső kontrollrendszer, a folyamatba épített, előzetes, utólagos vezetői

Laborinformációs menedzsment rendszerek. validálása. Molnár Piroska Rikker Tamás (Dr. Vékes Erika NAH)

") Laborinformációs menedzsment rendszerek validálása Molnár Piroska Rikker Tamás (Dr. Vékes Erika NAH) Tartalom Túl a címen 17025:2017(8) elvárásai Gondolatok a NAH-tól LIMS validálás Számoló táblák/eszközök

Laborinformációs menedzsment rendszerek validálása Molnár Piroska Rikker Tamás (Dr. Vékes Erika NAH) Tartalom Túl a címen 17025:2017(8) elvárásai Gondolatok a NAH-tól LIMS validálás Számoló táblák/eszközök

A projektvezetési eszköz implementációja hazai építő-, szerelőipari vállalkozásoknál

A projektvezetési eszköz implementációja hazai építő-, szerelőipari vállalkozásoknál Előadó: Ulicsák Béla műszaki igazgató BRIT TECH Üzleti Tanácsadó Kft. Napirend 1. Az építő-, szerelőipar érdekcsoportjai

A projektvezetési eszköz implementációja hazai építő-, szerelőipari vállalkozásoknál Előadó: Ulicsák Béla műszaki igazgató BRIT TECH Üzleti Tanácsadó Kft. Napirend 1. Az építő-, szerelőipar érdekcsoportjai

Kockázatmenedzsment a vállalati sikeresség érdekében. ISOFÓRUM XXIII. NMK Balatonalmádi, Dr. Horváth Zsolt (INFOBIZ Kft.

Kockázatmenedzsment a vállalati sikeresség érdekében ISOFÓRUM XXIII. NMK Balatonalmádi, 2016. 09. 15-16. Dr. Horváth Zsolt (INFOBIZ Kft.) CÉL és ESZKÖZ kérdése Vállalati sikeresség a CÉL támogatás iránya

Kockázatmenedzsment a vállalati sikeresség érdekében ISOFÓRUM XXIII. NMK Balatonalmádi, 2016. 09. 15-16. Dr. Horváth Zsolt (INFOBIZ Kft.) CÉL és ESZKÖZ kérdése Vállalati sikeresség a CÉL támogatás iránya

Betekintés a Könyvvizsgálati munkába. Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

MŰHELYMUNKA. ISO 9001 kockázatmenedzsment

MŰHELYMUNKA ISO 9001 kockázatmenedzsment 1 Bemutatkozó Jászapátiné Tömösközy Virág Benke Ágnes MOL Nyrt, DS Minőségügy üzleti támogatás szakértők 120 magyarországi Fresh Corner töltőállomáson naponta több

MŰHELYMUNKA ISO 9001 kockázatmenedzsment 1 Bemutatkozó Jászapátiné Tömösközy Virág Benke Ágnes MOL Nyrt, DS Minőségügy üzleti támogatás szakértők 120 magyarországi Fresh Corner töltőállomáson naponta több

KOCKÁZATKEZELÉSI SZABÁLYZAT

A Bács-Kiskun megyei Önkormányzat Hivatala Szervezeti és Működési Szabályzatának számú melléklete Bács-Kiskun Megyei Önkormányzat Hivatala KOCKÁZATKEZELÉSI SZABÁLYZAT 2013.01.01. TARTALOMJEGYZÉK I. Általános

A Bács-Kiskun megyei Önkormányzat Hivatala Szervezeti és Működési Szabályzatának számú melléklete Bács-Kiskun Megyei Önkormányzat Hivatala KOCKÁZATKEZELÉSI SZABÁLYZAT 2013.01.01. TARTALOMJEGYZÉK I. Általános

AZ ISO 9001:2015 LEHETŐSÉGEI AZ IRÁNYÍTÁSI RENDSZEREK FEJLESZTÉSÉRE. XXII. Nemzeti Minőségügyi Konferencia 2015. Szeptember 17.

AZ ISO 9001:2015 LEHETŐSÉGEI AZ IRÁNYÍTÁSI RENDSZEREK FEJLESZTÉSÉRE 2015. Szeptember 17. SGS BEMUTATÁSA Alapítás: 1878 Központ: Genf, Svájc Tevékenység: Ellenőrzés, vizsgálat és tanúsítás Szervezet: 80.000

AZ ISO 9001:2015 LEHETŐSÉGEI AZ IRÁNYÍTÁSI RENDSZEREK FEJLESZTÉSÉRE 2015. Szeptember 17. SGS BEMUTATÁSA Alapítás: 1878 Központ: Genf, Svájc Tevékenység: Ellenőrzés, vizsgálat és tanúsítás Szervezet: 80.000

Vezetői beszámoló Kerekegyháza Polgármesteri Hivatala ÁROP hivatali szervezetfejlesztésről

Vezetői beszámoló Kerekegyháza Polgármesteri Hivatala ÁROP hivatali szervezetfejlesztésről Kerekegyháza Város Képviselő-testületének 2010. május 26-i ülésére Saád Tamás, Dr. Peredi Katalin Szervezetfejlesztési

Vezetői beszámoló Kerekegyháza Polgármesteri Hivatala ÁROP hivatali szervezetfejlesztésről Kerekegyháza Város Képviselő-testületének 2010. május 26-i ülésére Saád Tamás, Dr. Peredi Katalin Szervezetfejlesztési

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Headline Verdana Bold

Headline Verdana Bold Deloitte szolgáltatás bemutató ISO27001 bevezetés támogatás ISAE 3402 jelentéskészítés - szolgáltató szervezetek tanúsítása 2017. február Szolgáltatásaink bemutatása ISO 27001 bevezetés

Headline Verdana Bold Deloitte szolgáltatás bemutató ISO27001 bevezetés támogatás ISAE 3402 jelentéskészítés - szolgáltató szervezetek tanúsítása 2017. február Szolgáltatásaink bemutatása ISO 27001 bevezetés

Üzletmenet-folytonosság és katasztrófa helyzet kezelés (Honnan indultunk, miért változtunk, hova tartunk?)

") Üzletmenet-folytonosság és katasztrófa helyzet kezelés (Honnan indultunk, miért változtunk, hova tartunk?) Év indító IT szakmai nap - PSZÁF Budapest, 2007.01.18 Honnan indultunk? - Architektúra EBH IT

Üzletmenet-folytonosság és katasztrófa helyzet kezelés (Honnan indultunk, miért változtunk, hova tartunk?) Év indító IT szakmai nap - PSZÁF Budapest, 2007.01.18 Honnan indultunk? - Architektúra EBH IT

Összefoglaló beszámoló Észak-magyarországi régió

Összefoglaló beszámoló Észak-magyarországi régió DEPURE PROJEKT Regionális közigazgatási klaszter létrehozásának lehetőségei MISKOLCI EGYETEM Világ- és Regionális Gazdaságtan Intézet Miskolc, 2006. október

Összefoglaló beszámoló Észak-magyarországi régió DEPURE PROJEKT Regionális közigazgatási klaszter létrehozásának lehetőségei MISKOLCI EGYETEM Világ- és Regionális Gazdaságtan Intézet Miskolc, 2006. október

Az Eiffel Palace esettanulmánya

Az Eiffel Palace esettanulmánya avagy egy résfalas munkatér-határolás kivitelezői és tervezői tapasztalatai dr.deli Árpád műszaki igazgató HBM Kft., címzetes egyetemi tanár SZE 2014. november 18. SZE KOCKÁZATKEZELÉS

Az Eiffel Palace esettanulmánya avagy egy résfalas munkatér-határolás kivitelezői és tervezői tapasztalatai dr.deli Árpád műszaki igazgató HBM Kft., címzetes egyetemi tanár SZE 2014. november 18. SZE KOCKÁZATKEZELÉS

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA 1. A tréning programja 1.1. Megnevezés Belső ellenőrzés alapjai a belső ellenőrzés gyakorlata 1.2. A tréning célja A hatnapos tréning sikeres elvégzésével

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA 1. A tréning programja 1.1. Megnevezés Belső ellenőrzés alapjai a belső ellenőrzés gyakorlata 1.2. A tréning célja A hatnapos tréning sikeres elvégzésével

Aktualitások a minőségirányításban

BUSINESS ASSURANCE Aktualitások a minőségirányításban Auditok változásai ZRUPKÓ János 1 SAFER, SMARTER, GREENER Új távlatok Biztosítani, hogy a minőségirányítás többet jelentsen egy tanúsításnál és amely

BUSINESS ASSURANCE Aktualitások a minőségirányításban Auditok változásai ZRUPKÓ János 1 SAFER, SMARTER, GREENER Új távlatok Biztosítani, hogy a minőségirányítás többet jelentsen egy tanúsításnál és amely

Belső kontrollrendszer kialakítása,

Belső kontrollrendszer kialakítása, működése és főbb ismérvei Nógrád Megyei Államigazgatási Kollégium 2016. december 1 Államháztartási kontrollok rendszere Külső ellenőrzés (ÁSZ) 2011. évi LXVI. törvény

Belső kontrollrendszer kialakítása, működése és főbb ismérvei Nógrád Megyei Államigazgatási Kollégium 2016. december 1 Államháztartási kontrollok rendszere Külső ellenőrzés (ÁSZ) 2011. évi LXVI. törvény

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Erős Gergely Péter, menedzser 2013. december 9.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

Az alkalmazás minőségbiztosítás folyamata Fókuszban a teszt-automatizálás

Az alkalmazás minőségbiztosítás folyamata Fókuszban a teszt-automatizálás Alvicom HP szeminárium 2006 Hewlett-Packard Development Company, L.P. The information contained herein is subject to change without

Az alkalmazás minőségbiztosítás folyamata Fókuszban a teszt-automatizálás Alvicom HP szeminárium 2006 Hewlett-Packard Development Company, L.P. The information contained herein is subject to change without

A közfelügyelet és a minőségellenőrzés aktuális kérdései

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

SAP BO PC alapú tervezési környezetben a Richter controlling

SAP BO PC alapú tervezési környezetben a Richter controlling Tamásné Tóth Ágnes controlling igazgató, Richter Gedeon NyRt. Varga Viktória vezető tanácsadó, IFUA Horváth & Partners Kft. Sándor Zoltán tervezési

SAP BO PC alapú tervezési környezetben a Richter controlling Tamásné Tóth Ágnes controlling igazgató, Richter Gedeon NyRt. Varga Viktória vezető tanácsadó, IFUA Horváth & Partners Kft. Sándor Zoltán tervezési

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése Bartók Péter főosztályvezető helyettes BM Pénzügyi Erőforrás gazdálkodási Főosztály A BM fejezeti kezelésű előirányzatainak

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése Bartók Péter főosztályvezető helyettes BM Pénzügyi Erőforrás gazdálkodási Főosztály A BM fejezeti kezelésű előirányzatainak

Az ICAAP felülvizsgálati folyamat bemutatása

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

MŰKÖDÉSI KOCKÁZATKEZELÉS. Veszteség adatbázis kiépítése során felmerülő kérdések

MŰKÖDÉSI KOCKÁZATKEZELÉS Veszteség adatbázis kiépítése során felmerülő kérdések Tartalom»Módszertani bevezetés»kockázatkezeléshez szükséges információk»esemény kategorizálás 2 Historikus adatokra alkalmazott

MŰKÖDÉSI KOCKÁZATKEZELÉS Veszteség adatbázis kiépítése során felmerülő kérdések Tartalom»Módszertani bevezetés»kockázatkezeléshez szükséges információk»esemény kategorizálás 2 Historikus adatokra alkalmazott

INTEGRÁLT KOCKÁZATKEZELÉSI SZABÁLYZATA

INTEGRÁLT KOCKÁZATKEZELÉSI SZABÁLYZATA (Jelen szabályzatot a Szenátus a 61/2017. (V. 17.) sz. határozatával elfogadta) 2017. Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) Szenátusa tevékenysége

INTEGRÁLT KOCKÁZATKEZELÉSI SZABÁLYZATA (Jelen szabályzatot a Szenátus a 61/2017. (V. 17.) sz. határozatával elfogadta) 2017. Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) Szenátusa tevékenysége

Integrált Társaságirányítási Rendszer kialakítása ARIS GRC alapokon

Integrált Társaságirányítási Rendszer kialakítása ARIS GRC alapokon itelligence Business Forum 2014 Előadók: Nagy-Pál Attila MAVIR ZRt. Kiss Ágnes GRID Zrt. 2014. október 21. Tematika 1 A MAVIR ZRt.-ről

Integrált Társaságirányítási Rendszer kialakítása ARIS GRC alapokon itelligence Business Forum 2014 Előadók: Nagy-Pál Attila MAVIR ZRt. Kiss Ágnes GRID Zrt. 2014. október 21. Tematika 1 A MAVIR ZRt.-ről

Üzletmenet folytonosság menedzsment (BCM) és vizsgálata. Kövesdi Attila

és vizsgálata. Kövesdi Attila") Üzletmenet folytonosság menedzsment (BCM) és vizsgálata Kövesdi Attila Miről lesz szó? Fogalma Miért van szükség BCM-re, BCP készítésre? Történelem Szerepkörök Szabályozás BCM tevékenység Előkészítés Kidolgozás

Üzletmenet folytonosság menedzsment (BCM) és vizsgálata Kövesdi Attila Miről lesz szó? Fogalma Miért van szükség BCM-re, BCP készítésre? Történelem Szerepkörök Szabályozás BCM tevékenység Előkészítés Kidolgozás

A Solvency II 2. pillére

A Solvency II 2. pillére szándékok, hangsúlyok, hasonlóságok Varga Csaba főigazgató helyettes Biztosítói konferencia 2007. május 16-17, Siófok A CEIOPS feladatai és azok menetrendje 2007. július a keretdirektíva

A Solvency II 2. pillére szándékok, hangsúlyok, hasonlóságok Varga Csaba főigazgató helyettes Biztosítói konferencia 2007. május 16-17, Siófok A CEIOPS feladatai és azok menetrendje 2007. július a keretdirektíva

Szervezeti működésfejlesztés komplexitása CMC minősítő előadás

Szervezeti működésfejlesztés komplexitása CMC minősítő előadás Sarlósi Tibor 2012. február 28. Érintett területek 1 Diagnózis 2 Stratégiamenedzsment 3 Folyamatmenedzsment 4 Projektmenedzsment 6 rendszerek

Szervezeti működésfejlesztés komplexitása CMC minősítő előadás Sarlósi Tibor 2012. február 28. Érintett területek 1 Diagnózis 2 Stratégiamenedzsment 3 Folyamatmenedzsment 4 Projektmenedzsment 6 rendszerek

Növekvő városi területek a területváltozási folyamatok modellezése agglomerációs térségekben

Növekvő városi területek a területváltozási folyamatok modellezése agglomerációs térségekben Vaszócsik Vilja területi tervező Lechner Nonprofit Kft. PhD-hallgató SZIE Tájépítészeti és Tájökológiai Doktori

Növekvő városi területek a területváltozási folyamatok modellezése agglomerációs térségekben Vaszócsik Vilja területi tervező Lechner Nonprofit Kft. PhD-hallgató SZIE Tájépítészeti és Tájökológiai Doktori

Big Data az ellenőrzésben: Kihívás vagy lehetőség?

www.pwc.com : Kihívás vagy lehetőség? 2016. november 24. A gazdasági élet egyre intenzívebben támaszkodik komplex informatikai megoldásokra Az 5. Magyarországi Vezérigazgatói Felmérés* 155 hazai felsővezető

www.pwc.com : Kihívás vagy lehetőség? 2016. november 24. A gazdasági élet egyre intenzívebben támaszkodik komplex informatikai megoldásokra Az 5. Magyarországi Vezérigazgatói Felmérés* 155 hazai felsővezető

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

Az értékelés szerepe a vidékfejlesztési projektek tervezésében, kiválasztásában

Az értékelés szerepe a vidékfejlesztési projektek tervezésében, kiválasztásában (A HACS miként lenne képes kiválasztani a térség számára értékesebb vagy nagyobb haszonnal járó projekteket?) Az értékelésről

Az értékelés szerepe a vidékfejlesztési projektek tervezésében, kiválasztásában (A HACS miként lenne képes kiválasztani a térség számára értékesebb vagy nagyobb haszonnal járó projekteket?) Az értékelésről

Végső változat, 2010 Szeptember Integrált Irányítási Rendszer (IIR) a helyi és regionális szintű fenntartható fejlődésért

a helyi és regionális szintű fenntartható fejlődésért") Végső változat, 2010 Szeptember Integrált Irányítási Rendszer (IIR) a helyi és regionális szintű fenntartható fejlődésért Hatókör Folyamatos kiterjesztés földrajzi és tartalmi értelemben: Adott helyszíntől

Végső változat, 2010 Szeptember Integrált Irányítási Rendszer (IIR) a helyi és regionális szintű fenntartható fejlődésért Hatókör Folyamatos kiterjesztés földrajzi és tartalmi értelemben: Adott helyszíntől

A belső kontrollrendszer és s a. gyakorlatban október 15.

A belső kontrollrendszer és s a belső ellenőrz rzés kapcsolódási si pontjai a gyakorlatban Görgényi GáborG A belső ellenőrz rzés s helye a belső kontrollrendszerben 2 A belső ellenőrz rzés s feladatai

A belső kontrollrendszer és s a belső ellenőrz rzés kapcsolódási si pontjai a gyakorlatban Görgényi GáborG A belső ellenőrz rzés s helye a belső kontrollrendszerben 2 A belső ellenőrz rzés s feladatai

A PÁPAI POLGÁRMESTERI HIVATAL SZERVEZETFEJLESZTÉSE (ÁROP-1.A.2/A-2008-0050)

") A PÁPAI POLGÁRMESTERI HIVATAL SZERVEZETFEJLESZTÉSE (ÁROP-1.A.2/A-2008-0050) I. A pályázat keretében megvalósuló képzések Döntéshozatal Célja: a résztvevők megismerik és gyakorolják a hatékony, önérvényesítő

A PÁPAI POLGÁRMESTERI HIVATAL SZERVEZETFEJLESZTÉSE (ÁROP-1.A.2/A-2008-0050) I. A pályázat keretében megvalósuló képzések Döntéshozatal Célja: a résztvevők megismerik és gyakorolják a hatékony, önérvényesítő

Szemléletmód váltás a banki BI projekteken

Szemléletmód váltás a banki BI projekteken Data Governance módszertan Komáromi Gábor 2017.07.14. Fókuszpontok áthelyezése - Elérendő célok, elvárt eredmény 2 - Egységes adatforrásra épülő, szervezeti egységektől

Szemléletmód váltás a banki BI projekteken Data Governance módszertan Komáromi Gábor 2017.07.14. Fókuszpontok áthelyezése - Elérendő célok, elvárt eredmény 2 - Egységes adatforrásra épülő, szervezeti egységektől

Sikeres Notes/Domino R6.5 bevezetés projekt a Magyar Telekomban

Sikeres Notes/Domino R6.5 bevezetés projekt a Magyar Telekomban A Notes bevezetése a Magyar Telekomban Kezdetektől mostanáig 1996. Lotus Notes R3 a Matáv Rt. felsővezetői szintű csoportmunka támogatása

Sikeres Notes/Domino R6.5 bevezetés projekt a Magyar Telekomban A Notes bevezetése a Magyar Telekomban Kezdetektől mostanáig 1996. Lotus Notes R3 a Matáv Rt. felsővezetői szintű csoportmunka támogatása

1. A döntési mechanizmus korszerűsítése

ÁROP-1.A.2. A polgármesteri hivatalok szervezetfejlesztése A Várpalotai Polgármesteri Hivatal szervezetfejlesztése Megbízó: Várpalota Város Önkormányzata 1. A döntési mechanizmus korszerűsítése 1e) A hivatal

ÁROP-1.A.2. A polgármesteri hivatalok szervezetfejlesztése A Várpalotai Polgármesteri Hivatal szervezetfejlesztése Megbízó: Várpalota Város Önkormányzata 1. A döntési mechanizmus korszerűsítése 1e) A hivatal

Nagy port kavaró pénzintézeti ügyek és a könyvvizsgálók valódi érintettsége avagy a könyvvizsgálat és a BIZALOM

Nagy port kavaró pénzintézeti ügyek és a könyvvizsgálók valódi érintettsége avagy a könyvvizsgálat és a BIZALOM A pénzügyi szektor ellenőrzése: Hatóságok Magán ellenőrzések Hatóságok (bírságolási jogkörrel)

Nagy port kavaró pénzintézeti ügyek és a könyvvizsgálók valódi érintettsége avagy a könyvvizsgálat és a BIZALOM A pénzügyi szektor ellenőrzése: Hatóságok Magán ellenőrzések Hatóságok (bírságolási jogkörrel)

Kockázat alapú felügyelés

Kockázat alapú felügyelés A felügyelet intézkedései a Solvency II. követelményei tükrében dr. Hajdu Gabriella főosztályvezető helyettes 2005. április 27. dátum Solvency I. - Finomítások, szigorítások,

Kockázat alapú felügyelés A felügyelet intézkedései a Solvency II. követelményei tükrében dr. Hajdu Gabriella főosztályvezető helyettes 2005. április 27. dátum Solvency I. - Finomítások, szigorítások,

CEBS Consultative Paper 10 (folytatás) Krekó Béla PSZÁF, 2005. szeptember 15.

Krekó Béla PSZÁF, 2005. szeptember 15.") CEBS Consultative Paper 10 (folytatás) Krekó Béla PSZÁF, 2005. szeptember 15. 1 3.3.3 Minősítési rendszerek és a kockázatok számszerűsítése Minősítések hozzárendelése PD, LGD, CF meghatározása Közös vizsgálati

CEBS Consultative Paper 10 (folytatás) Krekó Béla PSZÁF, 2005. szeptember 15. 1 3.3.3 Minősítési rendszerek és a kockázatok számszerűsítése Minősítések hozzárendelése PD, LGD, CF meghatározása Közös vizsgálati

HELYSZÍNI ELLENŐRZÉS EMBERI ERŐFORRÁSOK MINISZTÉRIUMA

HELYSZÍNI ELLENŐRZÉS EMBERI ERŐFORRÁSOK MINISZTÉRIUMA HITELESÍTÉS A pályázatokhoz kapcsolódó kifizetésekhez a folyamatok hitelesítése szükséges, aminek célja: A kedvezményezett a vállalásait a hazai és

HELYSZÍNI ELLENŐRZÉS EMBERI ERŐFORRÁSOK MINISZTÉRIUMA HITELESÍTÉS A pályázatokhoz kapcsolódó kifizetésekhez a folyamatok hitelesítése szükséges, aminek célja: A kedvezményezett a vállalásait a hazai és

Integrált tervezés bevezetése (MKB Bank Zrt.)

") Integrált tervezés bevezetése (MKB Bank Zrt.) Előadó: Martzy Antal Tartalom A tervezés hangsúlyainak alakulása A Baseli kihívások, paradigma váltás Top down és bottom up megközelítés harmonizációja Integrált

Integrált tervezés bevezetése (MKB Bank Zrt.) Előadó: Martzy Antal Tartalom A tervezés hangsúlyainak alakulása A Baseli kihívások, paradigma váltás Top down és bottom up megközelítés harmonizációja Integrált

Fenntartható beszállítói lánc menedzsment. 2012. június 4.

2012. június 4. Tartalom 1 2 3 A fenntarthatóság a Telekomban Fenntarthatóság a beszerzési tevékenységben Ami hiányzik a láncból 2 1 2 3 A fenntarthatóság a Telekomban Fenntarthatóság a beszerzési tevékenységben

2012. június 4. Tartalom 1 2 3 A fenntarthatóság a Telekomban Fenntarthatóság a beszerzési tevékenységben Ami hiányzik a láncból 2 1 2 3 A fenntarthatóság a Telekomban Fenntarthatóság a beszerzési tevékenységben

PROJEKTAUDIT JELENTÉS - - -

Projektaudit jelentés Hajdúszoboszló Város Önkormányzata 2007-2013 közötti időszak projektterveire vonatkozóan megacity - projektalapú városfejlesztési program wwwazentelepulesemhu PROJEKTAUDIT JELENTÉS

Projektaudit jelentés Hajdúszoboszló Város Önkormányzata 2007-2013 közötti időszak projektterveire vonatkozóan megacity - projektalapú városfejlesztési program wwwazentelepulesemhu PROJEKTAUDIT JELENTÉS

MELLÉKLET. a következőhöz:

EURÓPAI BIZOTTSÁG Brüsszel, 2017.3.23. COM(2017) 134 final ANNEX 1 MELLÉKLET a következőhöz: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK

EURÓPAI BIZOTTSÁG Brüsszel, 2017.3.23. COM(2017) 134 final ANNEX 1 MELLÉKLET a következőhöz: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK

Kunfehértó Község Polgármesteri Hivatal Címzetes Főjegyzőjétől. a 2016. évi ellenőrzési munkaterv elfogadása tárgyában

Kunfehértó Község Polgármesteri Hivatal Címzetes Főjegyzőjétől E l ő t e r j e s z t é s a 2016. évi ellenőrzési munkaterv elfogadása tárgyában (Képviselő-testület 2015.október 21-i ülésére) A 2016. évre

Kunfehértó Község Polgármesteri Hivatal Címzetes Főjegyzőjétől E l ő t e r j e s z t é s a 2016. évi ellenőrzési munkaterv elfogadása tárgyában (Képviselő-testület 2015.október 21-i ülésére) A 2016. évre

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana Programvezető: dr. Buxbaum Miklós Kombinált képzés: e-learning tananyag és háromnapos tréning

Ellenőrzéstechnika: ipari, kereskedelmi, szolgáltató vállalatok belső ellenőrzésének gyakorlata és módszertana Programvezető: dr. Buxbaum Miklós Kombinált képzés: e-learning tananyag és háromnapos tréning

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Működési kockázatkezelési szabályzata Hatályos 2013. 08.07-től TARTALOMJEGYZÉK 1. A SZABÁLYZAT CÉLJA... 2 2. FOGALMAK... 2 3. A

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Működési kockázatkezelési szabályzata Hatályos 2013. 08.07-től TARTALOMJEGYZÉK 1. A SZABÁLYZAT CÉLJA... 2 2. FOGALMAK... 2 3. A

A-DOK alkalmazások. a könyvvizsgálat dokumentálásának támogatásához. Dr. Gyöngyösi József. kamarai tag könyvvizsgáló informatikus

A-DOK alkalmazások a könyvvizsgálat dokumentálásának támogatásához Dr. Gyöngyösi József kamarai tag könyvvizsgáló informatikus A-DOK alkalmazások A-DOK AUDIT A-DOK Kontroll A könyvvizsgálat dokumentálásának

A-DOK alkalmazások a könyvvizsgálat dokumentálásának támogatásához Dr. Gyöngyösi József kamarai tag könyvvizsgáló informatikus A-DOK alkalmazások A-DOK AUDIT A-DOK Kontroll A könyvvizsgálat dokumentálásának

Bevezetés előtt az új tőkeszabályozás

Bevezetés előtt az új tőkeszabályozás Jogszabályok, felügyeleti módszerek, ajánlások Előadó: Seregdi László igazgató Szakmai fórum 2007. október 30-31. Legfontosabb témák 1. Az új tőkeszabályozás alapelvei

Bevezetés előtt az új tőkeszabályozás Jogszabályok, felügyeleti módszerek, ajánlások Előadó: Seregdi László igazgató Szakmai fórum 2007. október 30-31. Legfontosabb témák 1. Az új tőkeszabályozás alapelvei

AZ INFORMÁCIÓMENEDZSMENT ÉS A GDPR ADATBIZTONSÁG INTEGRÁLÁSA

, 2018.04.20. A minőségirányítás a vállalati jó működés támogatója. Ne feledkezzünk meg az információmenedzsmentről és az adatbiztonságról sem! AZ INFORMÁCIÓMENEDZSMENT ÉS A GDPR ADATBIZTONSÁG INTEGRÁLÁSA

, 2018.04.20. A minőségirányítás a vállalati jó működés támogatója. Ne feledkezzünk meg az információmenedzsmentről és az adatbiztonságról sem! AZ INFORMÁCIÓMENEDZSMENT ÉS A GDPR ADATBIZTONSÁG INTEGRÁLÁSA

Szigma Integrisk integrált kockázatmenedzsment rendszer

Szigma Integrisk integrált kockázatmenedzsment rendszer A rendszer kidolgozásának alapja, hogy a vonatkozó szakirodalomban nem volt található olyan eljárás, amely akkor is megbízható megoldást ad a kockázatok

Szigma Integrisk integrált kockázatmenedzsment rendszer A rendszer kidolgozásának alapja, hogy a vonatkozó szakirodalomban nem volt található olyan eljárás, amely akkor is megbízható megoldást ad a kockázatok