CONTROLLING. A sikeres vezetés eszköze -1- MANAGEMENT CONTROL - CONTROLLING

|

|

|

- Jázmin Mezeiné

- 9 évvel ezelőtt

- Látták:

Átírás

1 CONTROLLING A sikeres vezetés eszköze -1-

2 XX. század XXI. század REND KÁOSZ VÁLTOZÁSOK, TRENDEK, PERSPEKTÍVÁK KISZÁMÍTHATÓSÁG POZITIVISTA TUD. SZERZŐDÉSES KAPCSOLATOK RAGADOZÓK NEMZETI KULTÚRA TERMÉKEK IPARSZERŰ TERMELÉS AUTÓPÁLYÁK, VILLAMOSSÁG METALLURGIA BIZONYTALANSÁG POSZTMODERN TUD. REJTETT KAPCSOLATOK KAMÉLEONOK GLOBÁLIS KULTÚRA SZOLGÁLTATÁSOK PROJEKTMUNKA INFORMÁCIÓTECHNOLÓGIA SZEMIURGIA HIERARCHIA HÁLÓZAT MATERIÁLIS ERŐFORR. INTELLEKTUÁLIS ERŐFORR. -2-

3 Változások az üzleti életben Indusztriális kor Posztindusztriális kor Piac Üzleti tér Piac Hierarchia Együttműködés Hálózat Megragadható erőforrások Gazdálkodás Nem megragadható erőforrások Mérnökök, munkások Szereplők Szellemi dolgozók Út, vasút, villamosenergia Infrastruktúra Telefon- és számítógéphálózat Termékek Javak Szolgáltatások Sorozat-, és tömeggyártás Előállítás Projektalapú munkavégzés Adat, információ Erőforrások Tudás, képesség Papíralapú tartalmak Ismeretek Digitális tartalmak Személyes, könyvalapú Tudásmegosztás Internet, Intranet, Extranet Intézményi tanulás Tanulás Szervezeti tanulás -3-

4 INTERDISZCIPLINÁRIS tudásterület Vezetéstudomány CONTROLLING Közgazdaságtudomány Információtudomány -4-

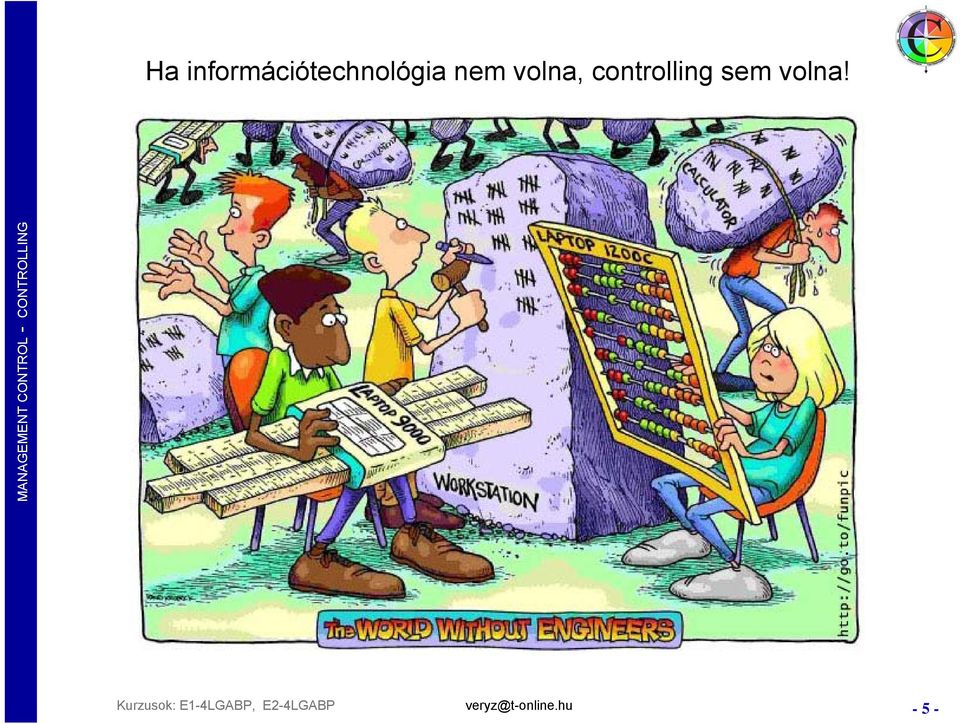

5 Ha információtechnológia nem volna, controlling sem volna! -5-

6 Vezetői tevékenységek STRATEGY MAKING CHANGE MGMT. DECISION MAKING CONTROLLING COORDINATING LEADING BUDGETING REPORTING DIRECTING STAFFING COORDINATING LEADING SUPERVISING EVALUATING NEGOTIATING INVESTIGATING REPRESENTING STAFFING COORDINATING HUMAN MOTIVATE COMMUNICATING DIRECTING STAFFING CONTROLLING LEADERSHIP HUMAN MOTIVATE COMMUNICATING STAFFING + HRM CONTROLLING LEADING ORGANIZING ORGANIZING ORGANIZING ORGANIZING PLANNING PLANNING PLANNING PLANNING PLANNING Fayol Gulick-Urwick Mahoney-Jerdee- Caroll Koontz/O Donell és R. F. Ettner Dobák és tsai

7 Üzletirányítási perspektívák Operatív irányítás KONTROLL Controlling Normatív irányítás Befolyásolhatóság Stratégiai irányítás Átláthatóság Differenciáltság -7-

8 ÜZLETI ALAPSÉMA MATERIÁLIS IMMATERIÁLIS ADATOK,INFÓK EMBERI TUDÁS * E R Ő F O R R Á S O K B E M E N E T E K Copyright@veryz CONTROLLING FOLYAMATOK Pénztőke Intellektuális tőke K I M E N E T E K EREDMÉNY1 EREDMÉNY2 EREDMÉNY3-8-

9 Az üzlet hajtóerői Eredményesség / Produktivitás időben, költségben, minőségben Ügyfélkapcsolatok, Hatásosság Teljesítmények, Hatékonyság Képesség- és Tudásgyarapítás Innováció ÖSSZEHANGOLÁS Copyright veryz -9-

10 A kontroll helye és szerepe a vállalatirányítási rendszerben Elvárások: Többéves tervek készítése, alakítása Többéves tervek készítése, alakítása -Rugalmasság -Hatékonyság -Megbízhatóság -Biztonság -Minőség Források Tőke, hitel Stratégiai irányítási kör A tervek megvalósításának irányítása A tervek megvalósításának irányítása Controlling Centrum Időszaki tervezés A működés irányítása A működés irányítása Operatív irányítási körök Funkcionális-területek irányítása Erőforrások Materiális, Immateriális K + F K + F Beáramlás Beáramlás Előállítás, Előállítás, Készletezés Készletezés Kiáramlás Kiáramlás Informatika Szolgáltatás Szolgáltatás Ügyfélcentrum Ügyfélcentrum Értékek Termékek, Szolgáltatások Létesítmény-gazdálkodás Copyright@very.zoltan -10-

11 Felelősségi egységek - CENTRUMOK, Diviziók Költség-Centrum Szerviz-Centrum Profit-Centrum Eltérés Elsz. Költség Elsődl. Költség Fedezet Elsz. Költség Elsődl. Költség Elsz. Költség Elsz. Költség Elsz. Költség Fedezet Elsz. Költség Elsődl. Költség -11- Költségkeret Árbevétel Cél: Költségkeret betartás Kapacitás kihaszn. Fedezetterv teljesítés Tőkemegtérülés = Ár * menny - költség Tőke Ár Meny Költs Tőke Investment Center x x x x Profit Center x x x Service Center x x Cost Center x Forrás: IFUA

12 Vállalati határok, külső-belső szerveződések Szervezeti hierarchia Ügyletek, folyamatok Hálózati együttműködés funkcionális munkamegosztás hatalmi struktúra termékalapú kalkuláció költséghelyek értékorientáció tevékenységlánc-struktúra tevékenységalapú kalkuláció érték-okozók együttműködés orientáció szervizorientált struktúra kollaboratív kalkuláció együttműködési szinergiák -12-

13 A vezetői számvitel (Managemnt Accounting) fejlődési útja Szakasz1 Szakasz2 Szakasz3 Szakasz4 Szakasz5-13- Költségazonosítás és ellenőrzés Tervezés és kontroll (szabályozás) Az erőforrások jobb kihasználása Értékközpontúság Adaptivitás, Dinamika, Kollaboráció (1950) (1965) (1985) (1995) (2005 Módszerek és technikák: Döntéselőkészítés, döntéstámogatás és felelősség-alapú számvitel Kerettervezés és költségelszámolás Folyamatorientáció és újjászervezés: BPR, ABC, ABB, TDABM Az infotechnológia és az intellektuális tőke felhasználása az innovációban: BSC, CPM A hálózatok és a hálózati gazdaság kihasználása. CPFR és Beyond Budgeting

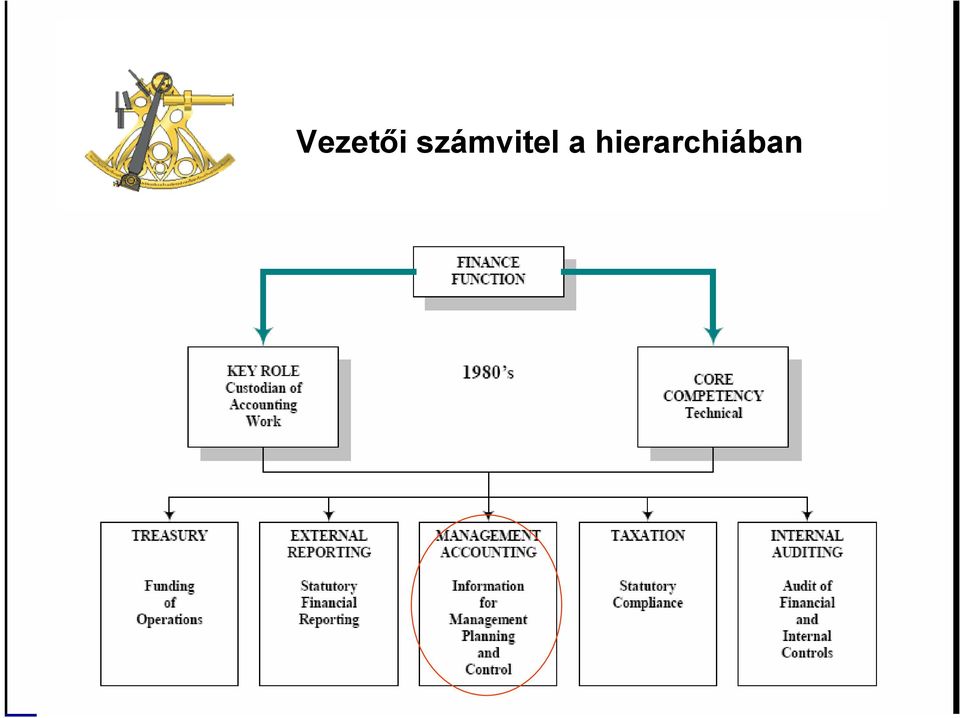

14 Vezetői számvitel a hierarchiában -14-

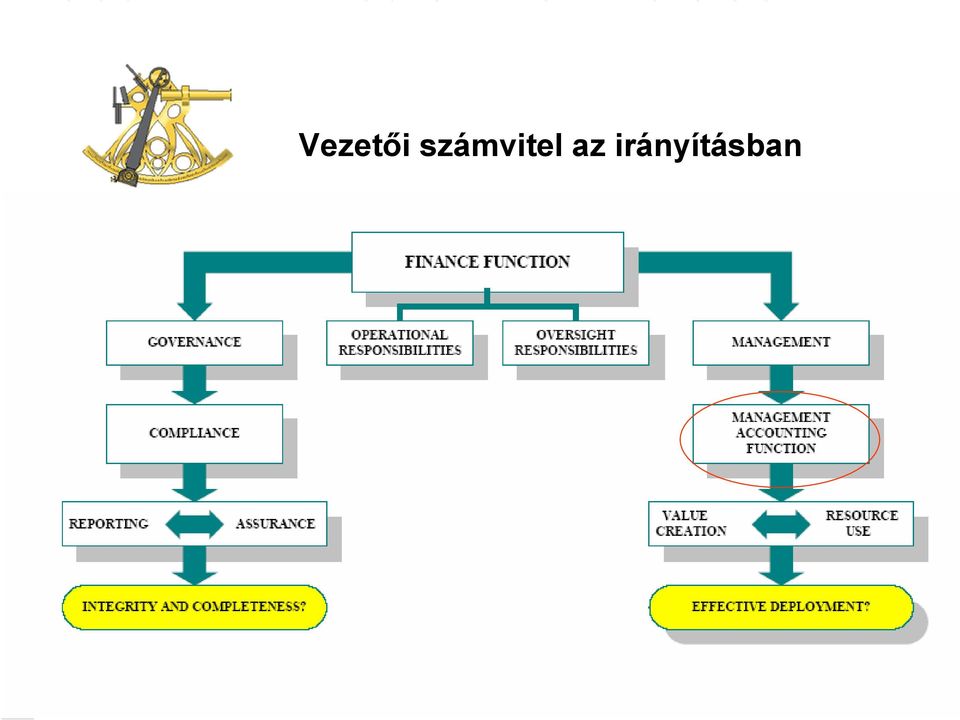

15 Vezetői számvitel az irányításban -15-

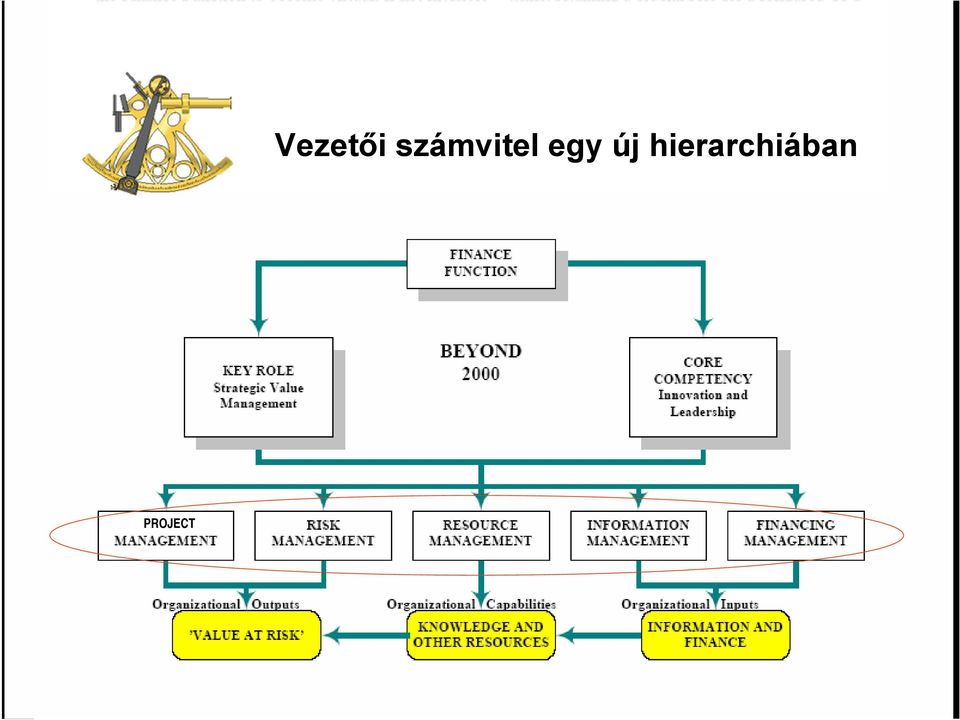

16 Vezetői számvitel egy új hierarchiában PROJECT -16-

17 CONTROLLING KERETRENDSZER Vállalati üzleti célok Controlling célok Vezetési irányítási felfogás Controlling feladatok Controlling alap- és szervizfunkciók Controlling adatok és információk Controlling szereplők Controlling koncepió

18 A controlling rendszere és építőelemei Forrás:

19 Controlling szabályozókör Szabályozás Vezérlés Megelőzés Visszacsatoló-kontroll (intézkedés) MÉRÉS MÉRÉS TÉNY TÉNY RÖGZÍTÉS RÖGZÍTÉS TERVEZÉS TERVEZÉS Döntés (elvárások) (elvárások) Terv-tény eltérések Terv-tény eltérések ELLENŐRZÉS ELLENŐRZÉS Döntés INFORMÁLÁS INFORMÁLÁS Vezetői jelentések Vezetői jelentések ELEMZÉS ELEMZÉS (intézkedés) Előrecsatoló-kontroll Copyright veryz

Előrecsatoló-kontroll")

20 Controlling alapok A controlling a vezetés alrendszere amely a tervezést, az ellenőrzést és az információellátást hangolja össze. ( P.Horvath) IT Controller VÁRHATÓ jövőorientáltság befolyásolás tervszerűség ELTÉRÉS TERV TÉNY A controlling-rendszer célja, hogy a jövedelmezőséget és a finanszírozási helyzetet javító intézkedések meghozatalát már a tervezés időszakában biztosítsa. Alapvető feladata a vezetők és a döntéshozók támogatása pénzügyi, üzemgazdasági eszközökkel és módszerekkel. Forrás: P. Horvath -20-

21 Vezető és a controller szerepkör Vezető Projekttervezés Csapatépítés Döntéshozás Intézkedés Controlling Controller Projektkövetés Finanszírozás köv Vezetői infoellátás Számviteli elszám Copyright@veryz -21-

22 A piaci sikeresség útja Erőforrás-korlátok kezelése Stratégia alkotás Tervezés Vezető és Controller együttműködése Stratégia lebontás A BSC kidolgozása és karb. Elemzés Üzleti - Technológiai tényezők Folyamatok és erőforrások Célszinten tartás, vezérlés A külső hatások elkerülése A választás és kizárás Koordinálás Összehangolás Szabályozás Jelentés Megelőzés Előrejelzés Döntés Konszolidálás, optimalizálás Vezetői információellátás Várható becslés, kalkulálás Előkészítés Választási lehetőségek kidolg. A vezetői hatékonyság köv. Ellenőrzés Felügyelet A változások követése, riasztás A humánerő befolyásolása Motiválás copyright@veryz -22-

23 Controller tevékenységek INFORMÁL JAVASOL ÖSSZEMÉR KONSZOLIDÁL TERVEZ CSATOL ELEMEZ FELTÁR INTEGRÁL MODELLEZ REND- SZEREZ MÉR KALKULÁL KERESI az OKOKAT ELŐREJELEZ HANGOL ELHÁRÍT ÉRTÉKEL ELLENŐRIZ MEGELŐZ Copyright veryz TERVEZÉS TERVEZÉS MEGVALÓSÍTÁS KÖVETÉSE MEGVALÓSÍTÁS KÖVETÉSE ELLENŐRZÉS ELLENŐRZÉS -23-

24 Controller Certification - Ishikawa diagramm Informatikai certification Kommunikációs certification Viselkedéstud. Nyelv: angol Nyelv: német Közgazdasági certification CONTROLLER Good Practice Egyéb, pl: Mérnöki certification Menedzsment certification Copyright veryz -24-

25 Controlling több szinten Operatív perspektíva Stratégiai perspektíva Controller Informatikai Fejlesztés Folyamatok perspektíva Humán Erőforrás Gazdálkodás Humán Erőforrás Gazdálkodás Informatikai Beruházás Pénzügyi perspektíva Informatikai Stratégia Munkatársak perspektíva Tervezés Informatikai Üzemeltetés Ügyfelek perspektíva Informatikai Szolgáltatás Service Desk Ügyfélszolg. Minőségbizt Minőségbizt Minőségbizt Minőségbizt Minőségbizt Stratégiai horizont Operatív horizont Stratégiai horizont -25-

26 Controlling, több perspektívában A vállalat tevékenységek meghatározó dimenzióval együtt változik a controlling tárgya, szerepe és struktúrája Értékteremtő-folyamatok Értékteremtő-folyamatok Folyamat-Controlling Folyamat-Controlling Előállítás Tervezés- Fejlesztés Funkcionálisterületek Funkcionálisterületek Funkcionális-Controlling Funkcionális-Controlling Marketing Kieg. szolgáltatás Értékesítés Gyártás vagy Készletezés Beszerzés Értékesítés... Felvásárlás Üzletágak-, Üzletágak-, Ágazati-Controlling Ágazati-Controlling SÜE-3 SÜE-2 SÜE-1 Stratégiai üzleti egység

27 A CONTROLLING három alapvető fókusza Kapcsolat kontroll Teljesítmény kontroll Gépi teljesítmények, Humán teljesítmények, Vevő-kapcsolatok, Szállító-kapcsolatok, Üzleti partnerkapcs. Pénzügyi kontroll Számvitel, Pénzügy A számvitel pénzügy orientációjú irányítás, ki kell egészüljön a teljesítmény- és kapcsolatkezelés orientációjú irányítással. Ez a három összefügg. -27-

28 Több perspektívában Működési, Minőségbizt., Biztonsági, stb Humán, Infrastuktúra, Információ Folyamatmenedzsment Számvitel, Pénzügy, Treasuring Profit-controlling Menedzsment CTO, CIO, BSA Érték-controlling Pénzügyimenedzsment Erőforrásmenedzsment Pénzügyi-controlling Beruházásmenedzsment Ügyfélmenedzsment Tudásmenedzsment Szolgáltatás, Fedezet, HelpDesk Tudásbázis, Képességek, Talentumok Előkészítés, Kiválasztás, Értékelés Fejlesztésmenedzsment Tervezés, Követés, Értékelés -28-

29 Számvitel és Controlling Várható 6000 a könyvelők eszköze zárt rendszerű hatósági, állami szabályozás kötött szabályok szintetizál, összevon tartozik - követel megfelelni a jogszabályoknak visszatekintő, múltorientált tényeket rögzít tudomásul vesz értékadatokat kezel követő gondolkodás a vezetők eszköze nyitott rendszerű önszabályozás üzleti-, verseny-szabályok differenciál, átláthatóvá tesz terv tény - várható a profit motiválja előretekintő, jövőorientált tervez, előre-jelez, megelőz változtatni kíván teljesítményadatokat is kezel preventív gondolkodás Copyright@veryz -29-

30 Rendszerszintű gazdálkodás Források Vagyonváltozás Eszközök Befizetések Költségek Cash Flow Fizetőképesség Fedezeti hányad Eredményesség Kifizetések Teljesítmények Keret Költségek Költséggazdálkodás Erőforrások Belső átterhelések -30-

31 Integrált irányítási rendszer STRATÉGIA Stratégiai irányítási kör Balanced Scorecard Budgeting (Kerettervezés) Operatív irányítási kör Erőforrások Működési folyamatok Eredmények -31-

32 A stratégia lebontása és követése egy 4-aspektusú mutatószám-rendszerben Tőkeköltség EVA Költségek Felhasznált tőke Felhasznált tőke Üzleti stratégia Üzleti stratégia Értékek Financiális perspektíva profitabilitás, növekedés, terjeszkedés Külső perspektíva kiadói és és vevői elégedettség, szolgáltatásminőség Eredmények Belső perspektíva kiszolgálási idő, idő, hatékonyság, folyamatminőség Innovációs perspektíva képességek, tudás, infokommunikációs rendszer Tevékenységek -32-

33 Üzletirányítás mutatószámokkal (BSC) Négy perspektíva (dimenzió) mentén építjük ki az egymással kapcsolatban levő mutatókat. Pénzügyek Milyen termékeket és szolgáltatásokat várnak el tőlünk a vevőink? Stratégiai célok Vevők Hogyan kell pozícionálnunk a céget a tulajdonosok felé? Mutatók Elvárások Akciók Stratégiai célok Mutatók Elvárások Akciók Informatikai stratégia Stratégiai Mely alapvető célok folyamatokban kell hatékonynak lennünk? Üzleti folyamatok Mutatók Elvárások Akciók Tanulás és fejlődés Hogyan fogjuk a jövőben javítani tanulási és fejlődési képességünket? Stratégiai célok Mutatók Elvárások Akciók A Balanced Scorecard nem csak irányítási, hanem információs-, kommunikációs-eszköz is egyszerre! -33-

34 Milyen pénzügyi, illetve gazdasági célokat tűzzünk ki, hogy tulajdonosainkat kielégítsük? Pénzügy Stratégiai Mutatók Cél- Intézcél értékek kedések 5 dimenziós IT-BSC A vevői igények kielégítése terén milyen stratégiai célokat fogalmazzunk meg, hogy ezáltal elérjük pénzügyi céljainkat? Mely teljesítmények és folyamatok terén kell kiemelkedőt nyújtanunk, hogy piacainkon ezzel mértéket teremtsünk és vevői céljainkat elérjük? Vevők Stratégiai Mutatók Cél- Intézcél értékek kedések Hogyan javíthatjuk munkatársaink és szervezetünk fejlődési és változási képességét, hogy ezáltal elérjük céljainkat? Folyamatok Stratégiai Mutatók Cél- Intézcél értékek kedések Munkatársak ( Képességek) Stratégiai Mutatók Cél- Intézcél értékek kedések Hogyan fejleszthetjük az üzleti folyamatokat, az informatikai eszközöket és a humán erőforrást, hogy ezáltal jobbítsuk a versenyképességünket? Fejlesztés Stratégiai Mutatók Cél- Intézcél értékek kedések -34-

35 I. Célok, elvárások Sarokszámok 1 Egyeztetett cél és feltételrendszer Elfogadott Üzleti-terv 3 5 Elkészült Üzlet-terv II. III. IV. V. 2 Durva tervek 4 Részletes tervek -35-

36 Funkcionális controlling területek Kockázat-menedzsment Teljesítmény controlling Cash Flow controlling Eredmény controlling Minőségcontrolling Időcontrolling Finanszírozás controlling A kontroll funkció és együttműködés kiterjesztése az egész vállalatra. Copyright : veryz -36-

37 Controlling ERP adatforrások elérése Web Services InfoPath XML eriportálás A TERVEZÉS S támogatt mogatása Megosztott dokumentumok Csoportüzenetek Doc.konfiguráci ciókezelés Központi adat- és dokumentumtárol rolás Automatizált értesítéseksek Tervezés Elemzés Kockázatkez. Prognózis Előrejelzés Időzítés Strukturált adatok Jelentés Web-űrlapok Web-kijelzők Értékelés Projektek Team-ek Reporting Services Analysis Services SQL Server 2000 Nem strukturált adatok -37-

38 Ügyfélérték -38-

39 Ügyfélérték -39-

40 A projektvezetők és a controller együttműködése Proj.01 Proj.02 B U S I N E S S Proj.03 Proj.04 Proj... Módszerek Szemlélet Technikák ico Bank, EU Vevők Érdekeltek Proj.11 Proj.12 Copyright@veryz -40-

41 Az informatikai szakterületén elterjedt néhány PM módszertan CCTA - LBMS PMI - IEEE - Method123 Coopers & Lybrand Deutsch University Microsoft Corp. PRINCE PMBOK GDPM V-MODEL MSF PRINCE PRINCE2 PMBOK SWEBOK Method123 GDPM 2001 V-Model 1997 MSF V-Model XT ágazat, komplexitás, környezet, nyelvezet, specialitások, infokommunikációs támogatás -41-

42 Goal Directed Project Management Átfogó célok meghatároz. A koordináció elvei Az erőforrások elosztása Változás kontroll Steering Committee PROJECT DEFINITION Global Reporting Mérföldkő tervezés A felelősség kijelölése A célok ütemezése Eredmény kontroll Tevékenységek listája A szerepkörök kijelölése Tevékenységütemezés Tevékenység kontroll Project Manager Project Team Contact MIKOR? GlobalPlanning & Organising Rolling wave Planning KINEK? Detail Reporting DetailPlanning & Organising MIT? Milestone Plan Responsibility Chart Activity Schedule & Progress Report Proj.Def. MP RC AS & PR -42-

43 Vezetői információellátás Hierarchikus építkezésű vezetői környezetben Tulajdonosok, Standard jelentések Dinamikus oldalak Ad-hoc jelentések Operatív vezetők, Projektvezetők Tervezők Középvezetők, Controller Felsővezetők, Controller Üzemeltetés DecisionPro CFO CIO REP 1 REP 2 REP 3 REP 4 REP 5 Szolgáltatás EU CTO Service Desk CBO Fejlesztés Igazgatótanács Információáramlás Berruházás Jelentéskészítési aktivitás Copyright veryz -43-

44 ViR -Vezetői inforendszer - MDX1 adatbázis Vizualizálás MDX2 adatbázis Materializált Nézetek Intranet Számviteli ir. - Fők. könyvelés - Éves beszámolók - Utókalkuláció -Kigyűjtések ΔHíd Informatika Controlling ir. Rendelkez. állás-, Kapacitás-, Teljesítmény- és Képesség-Kontroll ITXpress Adattárház ROIT TCO, VCO DecisionPro CrystalBall Vevői-, Szállítóiszámlák Bankforg, Pénztárforg Vegyes forgalom Teljesítmény, Kapacitás, Humán-erő Tervadatok Keretek Projektek, Kötések -44-

45 Köszönöm a figyelmet! -45-

A KontrollHáz koncepció

INORMATIKA CONTROLLING A KontrollHáz koncepció Az építkező controller Előadó: Véry Zoltán VÁLTOZÁSOK, TRENDEK, ERSEKTÍVÁK huszadik század REND KISZÁMÍTHATÓSÁG OZITIVISTA TUD. VILÁGOS KACSOLATOK RAGADOZÓK

INORMATIKA CONTROLLING A KontrollHáz koncepció Az építkező controller Előadó: Véry Zoltán VÁLTOZÁSOK, TRENDEK, ERSEKTÍVÁK huszadik század REND KISZÁMÍTHATÓSÁG OZITIVISTA TUD. VILÁGOS KACSOLATOK RAGADOZÓK

Posztmodern Menedzsment

Posztmodern Menedzsment Vezetésirányítási konfigurációk Véry Zoltán Az állatok osztályozása a kínai császár enciklopédiájából a) a Császár birtokát képezők; b) a bebalzsamozottak; c) a megszelídítettek;

Posztmodern Menedzsment Vezetésirányítási konfigurációk Véry Zoltán Az állatok osztályozása a kínai császár enciklopédiájából a) a Császár birtokát képezők; b) a bebalzsamozottak; c) a megszelídítettek;

Előadó: Véry Zoltán. P-Fáma Kiadó, Bp., 1994-2007 veryz@t-online.hu

Posztmodern Menedzsment Vezetésirányítási konfigurációk Előadó: Véry Zoltán Modern és posztmodern korunk VÁ ÁLTOZÁSOK K, TRENDE EK, PERSP PEKTÍVÁK KISZÁMÍTHATÓSÁG POZITIVISTA TUDOMÁNY SZERZŐDÉSES KAPCSOLATOK

Posztmodern Menedzsment Vezetésirányítási konfigurációk Előadó: Véry Zoltán Modern és posztmodern korunk VÁ ÁLTOZÁSOK K, TRENDE EK, PERSP PEKTÍVÁK KISZÁMÍTHATÓSÁG POZITIVISTA TUDOMÁNY SZERZŐDÉSES KAPCSOLATOK

Vezetői számvitel / Controlling II. előadás. Controlling rendszer kialakítása Controlling részrendszerek A controller

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

MODERN VEZETÕI CONTROLLING

DR. HANYECZ LAJOS MODERN VEZETÕI CONTROLLING GAZDÁLKODÁS MENEDZSMENT Budapest, 2011 Szerzõ: Dr. Hanyecz Lajos 9.3 9.6 rész szerzõje Kristóf Péter Lektor: Dr. Bélyácz Iván ISBN 978 963 638 379 4 Kiadja

DR. HANYECZ LAJOS MODERN VEZETÕI CONTROLLING GAZDÁLKODÁS MENEDZSMENT Budapest, 2011 Szerzõ: Dr. Hanyecz Lajos 9.3 9.6 rész szerzõje Kristóf Péter Lektor: Dr. Bélyácz Iván ISBN 978 963 638 379 4 Kiadja

A kiadvány a 23/2008. (VIII. 8.) PM rendelet szerinti szakmai és vizsgakövetelmények követelménymoduljaihoz kapcsolódó tankönyvek, tanulmányi

PM rendelet szerinti szakmai és vizsgakövetelmények követelménymoduljaihoz kapcsolódó tankönyvek, tanulmányi") A kiadvány a 23/2008. (VIII. 8.) PM rendelet szerinti szakmai és vizsgakövetelmények követelménymoduljaihoz kapcsolódó tankönyvek, tanulmányi segédletek elkészítésére kíírt pályázat keretében a Pénzügyminisztérium

A kiadvány a 23/2008. (VIII. 8.) PM rendelet szerinti szakmai és vizsgakövetelmények követelménymoduljaihoz kapcsolódó tankönyvek, tanulmányi segédletek elkészítésére kíírt pályázat keretében a Pénzügyminisztérium

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL Controlling, vezetői számvitel 1.előadás 2013. Február 14. BGF KKK Dr. Forgács Anna Előadás vázlata I. A controlling fogalma II. A controlling rendszer

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL Controlling, vezetői számvitel 1.előadás 2013. Február 14. BGF KKK Dr. Forgács Anna Előadás vázlata I. A controlling fogalma II. A controlling rendszer

a) Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között?

Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között?") a) Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között? c) Mutassa be a jövedelmezőség mérésére használt fontosabb

a) Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között? c) Mutassa be a jövedelmezőség mérésére használt fontosabb

Controlling specializáció

Controlling specializáció Szakirányválasztási tájékoztató Kresalek Péter - Dr. Németh Krisztina Számvitel Tanszék Mivel foglalkozik egy controller? A controller = IRÁNYÍTÁSI, MÓDSZERTANI SZAKÉRTŐ A controller

Controlling specializáció Szakirányválasztási tájékoztató Kresalek Péter - Dr. Németh Krisztina Számvitel Tanszék Mivel foglalkozik egy controller? A controller = IRÁNYÍTÁSI, MÓDSZERTANI SZAKÉRTŐ A controller

Körmendi Lajos Tóth Antal A CONTROLLING ALAPJAI

Körmendi Lajos Tóth Antal A CONTROLLING ALAPJAI Budapest, 2011 Másolat - Controlling_2011_tordelt_3_28.indd 1 2011.04.05. 9:39:01 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. Bíró Tibor ISBN

Körmendi Lajos Tóth Antal A CONTROLLING ALAPJAI Budapest, 2011 Másolat - Controlling_2011_tordelt_3_28.indd 1 2011.04.05. 9:39:01 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. Bíró Tibor ISBN

Gondolatok a PM módszertan korlátairól, lehetőségeiről amit a felsővezetőknek tudniuk kell! dr. Prónay Gábor

Gondolatok a PM módszertan korlátairól, lehetőségeiről amit a felsővezetőknek tudniuk kell! dr. Prónay Gábor 5. Távközlési és Informatikai Projekt Menedzsment Fórum 2002. április 18. AZ ELŐADÁS CÉLJA néhány

Gondolatok a PM módszertan korlátairól, lehetőségeiről amit a felsővezetőknek tudniuk kell! dr. Prónay Gábor 5. Távközlési és Informatikai Projekt Menedzsment Fórum 2002. április 18. AZ ELŐADÁS CÉLJA néhány

Schwarczenberger Istvánné dr. Az emberi erőforrás szerepe a beruházási projektek minőségében

Schwarczenberger Istvánné dr. Az emberi erőforrás szerepe a beruházási projektek minőségében Nemzeti Minőségügyi Konferencia D Szekció Emberi erőforrás és kommunikáció, mint minőségi sikertényezők Balatonalmádi,

Schwarczenberger Istvánné dr. Az emberi erőforrás szerepe a beruházási projektek minőségében Nemzeti Minőségügyi Konferencia D Szekció Emberi erőforrás és kommunikáció, mint minőségi sikertényezők Balatonalmádi,

VÁLLALATI INFORMÁCIÓS RENDSZEREK. Debrenti Attila Sándor

VÁLLALATI INFORMÁCIÓS RENDSZEREK Debrenti Attila Sándor Információs rendszer 2 Információs rendszer: az adatok megszerzésére, tárolására és a tárolt adatok különböző szempontok szerinti feldolgozására,

VÁLLALATI INFORMÁCIÓS RENDSZEREK Debrenti Attila Sándor Információs rendszer 2 Információs rendszer: az adatok megszerzésére, tárolására és a tárolt adatok különböző szempontok szerinti feldolgozására,

Szabóné Dr. Veres Tünde

Szabóné Dr. Veres Tünde 15.09.04. A transzferár rendszer, mint vállalat vezetési eszköz megítélése Kérdőíves kutatási eredmények A transzferár dokumentáció üzleti információi A dokumentáció tartalmának

Szabóné Dr. Veres Tünde 15.09.04. A transzferár rendszer, mint vállalat vezetési eszköz megítélése Kérdőíves kutatási eredmények A transzferár dokumentáció üzleti információi A dokumentáció tartalmának

Funkcionális-controlling

Funkcionális-controlling Szerkesztő: Véry Zoltán Raabe Kiadó, Budapest, 2009 április www.raabe.hu 1 Tartalomjegyzék 1. Bevezető keret (Véry Zoltán) A funkcióról A vezetői funkciókról A szervezeti funkciókról

Funkcionális-controlling Szerkesztő: Véry Zoltán Raabe Kiadó, Budapest, 2009 április www.raabe.hu 1 Tartalomjegyzék 1. Bevezető keret (Véry Zoltán) A funkcióról A vezetői funkciókról A szervezeti funkciókról

Dr. Körmendi Lajos Dr. Tóth Antal A CONTROLLING ALAPJAI

Dr. Körmendi Lajos Dr. Tóth Antal A CONTROLLING ALAPJAI Budapest, 2016 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. habil. Zéman Zoltán egyetemi tanár 2016 október Második, átdolgozott kiadás

Dr. Körmendi Lajos Dr. Tóth Antal A CONTROLLING ALAPJAI Budapest, 2016 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. habil. Zéman Zoltán egyetemi tanár 2016 október Második, átdolgozott kiadás

esettanulmány minta

esettanulmány minta r+ www.referenciak.com esettanulmány tartalom ki az ügyfél, mit csinál mik voltak az ügyfél céljai és igényei megoldásra váró probléma, mit szeretett volna az ügyfél elérni melyek voltak

esettanulmány minta r+ www.referenciak.com esettanulmány tartalom ki az ügyfél, mit csinál mik voltak az ügyfél céljai és igényei megoldásra váró probléma, mit szeretett volna az ügyfél elérni melyek voltak

A FOLYAMATMENEDZSMENT ALAPJAI

A FOLYAMATMENEDZSMENT ALAPJAI 1 Az Értékteremtő Folyamat Menedzsment stratégia A vállalat küldetése Környezet Vállalati stratégia Vállalati adottságok Kompetitív prioritások Lényegi képességek ÉFM stratégia

A FOLYAMATMENEDZSMENT ALAPJAI 1 Az Értékteremtő Folyamat Menedzsment stratégia A vállalat küldetése Környezet Vállalati stratégia Vállalati adottságok Kompetitív prioritások Lényegi képességek ÉFM stratégia

PMO Érettségi szint és versenyelőny. Kovács Ádám

PMO Érettségi szint és versenyelőny Kovács Ádám kovacs.adam@pmi.hu 1. PMO terjedése A 90 es évek végétől dinamikusan növekszik a PMOk száma Létrehozás oka különböző, cél a projektek jobb átláthatósága

PMO Érettségi szint és versenyelőny Kovács Ádám kovacs.adam@pmi.hu 1. PMO terjedése A 90 es évek végétől dinamikusan növekszik a PMOk száma Létrehozás oka különböző, cél a projektek jobb átláthatósága

BI megoldás a biztosítói szektorban

Dobos Zoltán 2009 szeptember 10 BI megoldás a biztosítói szektorban Tartalom Üzleti felhasználási területek a biztosítói szektorban Cognos megoldások a biztosítói szektor részére 2 Fókusz területek Értékesítési

Dobos Zoltán 2009 szeptember 10 BI megoldás a biztosítói szektorban Tartalom Üzleti felhasználási területek a biztosítói szektorban Cognos megoldások a biztosítói szektor részére 2 Fókusz területek Értékesítési

Infor PM10 Üzleti intelligencia megoldás

Infor PM10 Üzleti intelligencia megoldás Infor Üzleti intelligencia (Teljesítmény menedzsment) Web Scorecard & Műszerfal Excel Email riasztás Riportok Irányít Összehangol Ellenőriz Stratégia Stratégia

Infor PM10 Üzleti intelligencia megoldás Infor Üzleti intelligencia (Teljesítmény menedzsment) Web Scorecard & Műszerfal Excel Email riasztás Riportok Irányít Összehangol Ellenőriz Stratégia Stratégia

VEZETŐI SZÁMVITEL elmélet, módszertan

VEZETŐI SZÁMVITEL elmélet, módszertan 2016 Szerzők: Dr. Kardos Barbara Dr. Sisa Krisztina Andrea Dr. Szekeres Bernadett Dr. Veress Attila Lektor: Dr. Siklósi Ágnes ISBN 978 963 638 511 8 Kiadja a SALDO

VEZETŐI SZÁMVITEL elmélet, módszertan 2016 Szerzők: Dr. Kardos Barbara Dr. Sisa Krisztina Andrea Dr. Szekeres Bernadett Dr. Veress Attila Lektor: Dr. Siklósi Ágnes ISBN 978 963 638 511 8 Kiadja a SALDO

PROVICE. üzleti és informatikai tanácsadás

CHANGEPOINT ALKALMAZÁSA TANÁCSADÓ CÉGNÉL (PROVICE KFT. ESETPÉLDA) PROVICE Üzleti és Informatikai Tanácsadó Kft. 1027 Budapest, Kapás u. 11-15. Tel: + 36 1 488 7984 Fax: + 36 1 488 7985 E-mail: provice@provice.hu

CHANGEPOINT ALKALMAZÁSA TANÁCSADÓ CÉGNÉL (PROVICE KFT. ESETPÉLDA) PROVICE Üzleti és Informatikai Tanácsadó Kft. 1027 Budapest, Kapás u. 11-15. Tel: + 36 1 488 7984 Fax: + 36 1 488 7985 E-mail: provice@provice.hu

A vállalti gazdálkodás változásai

LOGISZTIKA A logisztika területei Szakálosné Dr. Mátyás Katalin A vállalti gazdálkodás változásai A vállalati (mikro)logisztika fő területei Logisztika célrendszere Készletközpontú szemlélet: Anyagok mozgatásának

LOGISZTIKA A logisztika területei Szakálosné Dr. Mátyás Katalin A vállalti gazdálkodás változásai A vállalati (mikro)logisztika fő területei Logisztika célrendszere Készletközpontú szemlélet: Anyagok mozgatásának

Vezetői számvitel / Controlling IV. előadás. Gazdasági tervezés (folytatás)

") Vezetői számvitel / Controlling IV. előadás Gazdasági tervezés (folytatás) A kommunikációs folyamat állomásai Előnyök a célok gyorsabban és hatékonyabban válnak ismertté a közös értelmezések biztosítják

Vezetői számvitel / Controlling IV. előadás Gazdasági tervezés (folytatás) A kommunikációs folyamat állomásai Előnyök a célok gyorsabban és hatékonyabban válnak ismertté a közös értelmezések biztosítják

Zóna integrált vállalatirányítási-rendszer bevezetésének előkészítése

Zóna integrált vállalatirányítási-rendszer bevezetésének előkészítése -1- Tartalom Felmérési irányultság A cégirányítás információigényei Helyzetkép, helyzetértékelés Rendszer-architektúra Vezetői információellátás

Zóna integrált vállalatirányítási-rendszer bevezetésének előkészítése -1- Tartalom Felmérési irányultság A cégirányítás információigényei Helyzetkép, helyzetértékelés Rendszer-architektúra Vezetői információellátás

Felügyelőbizottság Igazgatóság NKM Nemzeti Közművek Zrt. szervezeti struktúra összesített Csoportszintű Belső Ellenőrzési Igazgatóság* Üzl

Felügyelőbizottság NKM Nemzeti Közművek Zrt. szervezeti struktúra összesített 2018.10.01. Csoportszintű Belső Ellenőrzési * Üzleti /Támogató BELL Vezérigazgató Adatvédelmi tisztviselő** Vezérigazgatói

Felügyelőbizottság NKM Nemzeti Közművek Zrt. szervezeti struktúra összesített 2018.10.01. Csoportszintű Belső Ellenőrzési * Üzleti /Támogató BELL Vezérigazgató Adatvédelmi tisztviselő** Vezérigazgatói

Működéskorszerűsítés. felsőoktatásban Dr. Gábor András. Felsőoktatás-fejlesztési és felsőfokú szakképzési konferencia 2006. május 24.

Működéskorszerűsítés a felsőoktatásban Dr. Gábor András Felsőoktatás-fejlesztési és felsőfokú szakképzési konferencia 2006. május 24. Veszprém Miskolc Eger Szombathely Szolnok HEFOP 3.3 BPR + Minőségfejlesztés

Működéskorszerűsítés a felsőoktatásban Dr. Gábor András Felsőoktatás-fejlesztési és felsőfokú szakképzési konferencia 2006. május 24. Veszprém Miskolc Eger Szombathely Szolnok HEFOP 3.3 BPR + Minőségfejlesztés

IT MENEDZSMENT. 2. óra

2. óra IT MENEDZSMENT Tárgy: Szolgáltatás menedzsment Kód: NIRSM1MMEM Kredit: 5 Szak: Mérnök Informatikus MSc (esti) Óraszám: Előadás: 2/hét Laborgyakorlat: 2/hét Számonkérés: Vizsga, (félévi 1db ZH) Óbudai

2. óra IT MENEDZSMENT Tárgy: Szolgáltatás menedzsment Kód: NIRSM1MMEM Kredit: 5 Szak: Mérnök Informatikus MSc (esti) Óraszám: Előadás: 2/hét Laborgyakorlat: 2/hét Számonkérés: Vizsga, (félévi 1db ZH) Óbudai

Ügyfélkapcsolat-kezelés Microsoft alapokon a Dynafix Kft-nél

Ügyfélkapcsolat-kezelés Microsoft alapokon a Dynafix Kft-nél Budapest, 00.0. Jakab Ákos Sárközi Szabolcs CRM ügyfélkapcsolatok kezelése A cégről Tevékenység Microsoft szoftverek beszerzésében CRM, vállaltirányítási

Ügyfélkapcsolat-kezelés Microsoft alapokon a Dynafix Kft-nél Budapest, 00.0. Jakab Ákos Sárközi Szabolcs CRM ügyfélkapcsolatok kezelése A cégről Tevékenység Microsoft szoftverek beszerzésében CRM, vállaltirányítási

1964 IBM 360 1965 DEC PDP-8

VIIR Vállalatirányítási Integrált Információs rendszerek I. (Történeti áttekintés - TEI) Szent István Egyetem Információgazdálkodási Tanszék 2006. 1 Ki mikor kapcsolódott be az információs társadalomba?

VIIR Vállalatirányítási Integrált Információs rendszerek I. (Történeti áttekintés - TEI) Szent István Egyetem Információgazdálkodási Tanszék 2006. 1 Ki mikor kapcsolódott be az információs társadalomba?

Ágazati Vezetői Információs Rendszer koncepciója

Ágazati Vezetői Információs Rendszer koncepciója Ágazati Vezetői Információs Rendszer koncepciója Bemutatja: Bruhács Tamás főosztályvezető-helyettes - OM, Fejlesztési és Tudományos Ügyek Főosztálya Hodász

Ágazati Vezetői Információs Rendszer koncepciója Ágazati Vezetői Információs Rendszer koncepciója Bemutatja: Bruhács Tamás főosztályvezető-helyettes - OM, Fejlesztési és Tudományos Ügyek Főosztálya Hodász

Információbiztonság irányítása

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Nonprofit szervezeti menedzsment területek

XX/a. Nonprofit szervezeti menedzsment területek a Társadalmi Megújulás Operatív Program Civil szervezeteknek szolgáltató, azokat fejlesztı szervezetek támogatása c. pályázati felhívásához Kódszám: TÁMOP-5.5.3/08/2

XX/a. Nonprofit szervezeti menedzsment területek a Társadalmi Megújulás Operatív Program Civil szervezeteknek szolgáltató, azokat fejlesztı szervezetek támogatása c. pályázati felhívásához Kódszám: TÁMOP-5.5.3/08/2

Folyamatmenedzsment módszerek a projekt menedzsment eszköztárában

Folyamatmenedzsment módszerek a projekt menedzsment eszköztárában Kisbej András vezető tanácsadó 2007. április 5. Projektszerű működés és a funkcionális szervezeti működés szabályozása nem egyen szilárdságú

Folyamatmenedzsment módszerek a projekt menedzsment eszköztárában Kisbej András vezető tanácsadó 2007. április 5. Projektszerű működés és a funkcionális szervezeti működés szabályozása nem egyen szilárdságú

Self service reporting fogások, technikák és megoldások controllereknek, nem csak Excel alapon

Self service reporting fogások, technikák és megoldások controllereknek, nem csak Excel alapon Reporting, dashboarding önkiszolgáló módon Anton Dávid Havas Levente Debrecen, 2017.10.26. Mobil fogyasztás

Self service reporting fogások, technikák és megoldások controllereknek, nem csak Excel alapon Reporting, dashboarding önkiszolgáló módon Anton Dávid Havas Levente Debrecen, 2017.10.26. Mobil fogyasztás

I. CRM elmélete és gyakorlata. II. Stratégiai elemek. III. Strukturális megoldások

Transzformáció -CRM Értékesítési stratégiák I. CRM elmélete és gyakorlata II. Stratégiai elemek III. Strukturális megoldások 1 Customer Relationship Management egy filozófia Értékesítés Ügyfél Marketing

Transzformáció -CRM Értékesítési stratégiák I. CRM elmélete és gyakorlata II. Stratégiai elemek III. Strukturális megoldások 1 Customer Relationship Management egy filozófia Értékesítés Ügyfél Marketing

HATÉKONYSÁG NÖVELÉS VÁLLALATI PROJEKT IRODA (EPO) LÉTREHOZÁSÁVAL

LÉTREHOZÁSÁVAL") HATÉKONYSÁG NÖVELÉS VÁLLALATI PROJEKT IRODA (EPO) LÉTREHOZÁSÁVAL dr. Prónay Gábor 15. Projektmenedzsment a Gazdaságban Fórum 2012. április 5. AZ ELŐADÁS CÉLJA Aki úgy gondolja, hogy rátalált a saját módszerére,

HATÉKONYSÁG NÖVELÉS VÁLLALATI PROJEKT IRODA (EPO) LÉTREHOZÁSÁVAL dr. Prónay Gábor 15. Projektmenedzsment a Gazdaságban Fórum 2012. április 5. AZ ELŐADÁS CÉLJA Aki úgy gondolja, hogy rátalált a saját módszerére,

Vezetői információs rendszerek

Vezetői információs rendszerek Kiadott anyag: Vállalat és információk Elekes Edit, 2015. E-mail: elekes.edit@eng.unideb.hu Anyagok: eng.unideb.hu/userdir/vezetoi_inf_rd 1 A vállalat, mint információs rendszer

Vezetői információs rendszerek Kiadott anyag: Vállalat és információk Elekes Edit, 2015. E-mail: elekes.edit@eng.unideb.hu Anyagok: eng.unideb.hu/userdir/vezetoi_inf_rd 1 A vállalat, mint információs rendszer

Copyright 2012, Oracle and/or its affiliates. All rights reserved.

1 Oracle Felhő Alkalmazások: Gyorsabb eredmények alacsonyabb kockázattal Biber Attila Igazgató Alkalmazások Divízió 2 M I L L I Á RD 4 1 PERC MINDEN 5 PERCBŐL 5 6 Ember használ mobilt 7 FELHŐ SZOLGÁLTATÁS

1 Oracle Felhő Alkalmazások: Gyorsabb eredmények alacsonyabb kockázattal Biber Attila Igazgató Alkalmazások Divízió 2 M I L L I Á RD 4 1 PERC MINDEN 5 PERCBŐL 5 6 Ember használ mobilt 7 FELHŐ SZOLGÁLTATÁS

STRATÉGIA. Űrlapok, példák stratégiai tervezéshez KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS. (+36)

") STRATÉGIA Űrlapok, példák stratégiai tervezéshez www.simconsult.hu info@simconsult.hu (+36) 30-4687469 KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS 1 Tartalom Küldetés 3 Termék-piaci stratégia 17 Stratégiai helyzetmeghatározás

STRATÉGIA Űrlapok, példák stratégiai tervezéshez www.simconsult.hu info@simconsult.hu (+36) 30-4687469 KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS 1 Tartalom Küldetés 3 Termék-piaci stratégia 17 Stratégiai helyzetmeghatározás

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység Qualidat Kft. Együttműködésben az ÉMI TÜV SÜD-del Tartalomjegyzék Bevezetés A feladatok Projektmenedzsment

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység Qualidat Kft. Együttműködésben az ÉMI TÜV SÜD-del Tartalomjegyzék Bevezetés A feladatok Projektmenedzsment

MEE 56_DÉMÁSZ_BG_20090910 2009. szeptember 10. Oldal: 1.

Oldal: 1. DÉMÁSZ MIRTUSZ munkairányító rendszer alapú üzleti folyamat integráció. Benke Gábor MEE 56. Vándorgyűlés Balatonalmádi 2009.09 Oldal: 2. TARTALOM Miért fontos az üzleti folyamatok integrációja?

Oldal: 1. DÉMÁSZ MIRTUSZ munkairányító rendszer alapú üzleti folyamat integráció. Benke Gábor MEE 56. Vándorgyűlés Balatonalmádi 2009.09 Oldal: 2. TARTALOM Miért fontos az üzleti folyamatok integrációja?

Projektmenedzsment státusz autóipari beszállító cégeknél tréning tapasztalatok alapján herczeg.ivan@pmakademia.hu mobil: +36-20-485-02-80

Projektmenedzsment státusz autóipari beszállító cégeknél tréning tapasztalatok alapján herczeg.ivan@pmakademia.hu mobil: +36-20-485-02-80 Herczeg Iván Mesteroktató Semmelweis Egyetem. Szervező mérnök First

Projektmenedzsment státusz autóipari beszállító cégeknél tréning tapasztalatok alapján herczeg.ivan@pmakademia.hu mobil: +36-20-485-02-80 Herczeg Iván Mesteroktató Semmelweis Egyetem. Szervező mérnök First

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében 1. Menedzsment controlling rendszer bevezetése 2. Menedzsment controlling folyamatok kockázatelemzése 3. Az AVIR-hez kapcsolódó

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében 1. Menedzsment controlling rendszer bevezetése 2. Menedzsment controlling folyamatok kockázatelemzése 3. Az AVIR-hez kapcsolódó

Újdonságok. Jancsich Ernő Ferenc

Újdonságok Jancsich Ernő Ferenc Microsoft Dynamics NAV o Világszerte, több, mint 110 000 ezer kis- és középvállalat választotta a Microsoft Dynamics NAV rendszert növekedésének támogatásához. o Ez közel

Újdonságok Jancsich Ernő Ferenc Microsoft Dynamics NAV o Világszerte, több, mint 110 000 ezer kis- és középvállalat választotta a Microsoft Dynamics NAV rendszert növekedésének támogatásához. o Ez közel

Folyamatvezérelt szervezeti változások az SBS Kft-nél

Folyamatvezérelt szervezeti változások az SBS Kft-nél ISOFÓRUM XXIII. NMK Vezetéstudományi Intézet Vezetés és stratégia tanszék 1093 Budapest, Fővám tér 8.; 1828 Budapest, Pf. 489. Tel.: (1)4825377, (1)4825263;

Folyamatvezérelt szervezeti változások az SBS Kft-nél ISOFÓRUM XXIII. NMK Vezetéstudományi Intézet Vezetés és stratégia tanszék 1093 Budapest, Fővám tér 8.; 1828 Budapest, Pf. 489. Tel.: (1)4825377, (1)4825263;

A Projekt portfoliómenedzsment projekt iroda (PMO) alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok

alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok") A Projekt portfoliómenedzsment projekt iroda (PMO) alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok Szalay Imre, PMP PMI Budapest 18. PM Forum, 2014. április 9. 1 A projektek feladata

A Projekt portfoliómenedzsment projekt iroda (PMO) alkalmazási feltételei, lehetőségei - szekció bevezető gondolatok Szalay Imre, PMP PMI Budapest 18. PM Forum, 2014. április 9. 1 A projektek feladata

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből Dr. Fekete István Budapesti Corvinus Egyetem tudományos munkatárs SzigmaSzervíz Kft. ügyvezető XXIII. Magyar

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből Dr. Fekete István Budapesti Corvinus Egyetem tudományos munkatárs SzigmaSzervíz Kft. ügyvezető XXIII. Magyar

Üzleti architektúra menedzsment, a digitális integrált irányítási rendszer

Üzleti architektúra menedzsment, a digitális integrált irányítási rendszer XXII. MINŐSÉGSZAKEMBEREK TALÁLKOZÓJA A digitalizálás a napjaink sürgető kihívása Dr. Ányos Éva működésfejlesztési tanácsadó Magyar

Üzleti architektúra menedzsment, a digitális integrált irányítási rendszer XXII. MINŐSÉGSZAKEMBEREK TALÁLKOZÓJA A digitalizálás a napjaink sürgető kihívása Dr. Ányos Éva működésfejlesztési tanácsadó Magyar

Vezetői számvitel / Controlling XIII. előadás. Eltéréselemzés I.

Vezetői számvitel / Controlling XIII. előadás Eltéréselemzés I. Kiindulópont Információk a tulajdonosok számára a vállalkozás vezetői számára Cél folyamatosan ismerni a vállalkozás tevékenységét a gazdálkodás

Vezetői számvitel / Controlling XIII. előadás Eltéréselemzés I. Kiindulópont Információk a tulajdonosok számára a vállalkozás vezetői számára Cél folyamatosan ismerni a vállalkozás tevékenységét a gazdálkodás

Fejlesztésekről és beruházásokról üzemeltetői szemmel

Fejlesztésekről és beruházásokról üzemeltetői szemmel A MÁV Zrt. Pályavasúti üzemeltetési főigazgatóság működése napjainkban XVI. Közlekedésfejlesztési és beruházási konferencia BÜKFÜRDŐ 2015.04.15-17.

Fejlesztésekről és beruházásokról üzemeltetői szemmel A MÁV Zrt. Pályavasúti üzemeltetési főigazgatóság működése napjainkban XVI. Közlekedésfejlesztési és beruházási konferencia BÜKFÜRDŐ 2015.04.15-17.

Társasági képzések az üzleti stratégia szolgálatában

Társasági képzések az üzleti stratégia szolgálatában Budapest, 2010. március 25. PSZE HR Szakmai nap Előadó: Kalocsai Katalin Oktatási Központ Alapok A humán n tőke t elemei képzettség végzett munkával

Társasági képzések az üzleti stratégia szolgálatában Budapest, 2010. március 25. PSZE HR Szakmai nap Előadó: Kalocsai Katalin Oktatási Központ Alapok A humán n tőke t elemei képzettség végzett munkával

Történet John Little (1970) (Management Science cikk)

(Management Science cikk)") Információ menedzsment Szendrői Etelka Rendszer- és Szoftvertechnológia Tanszék szendroi@witch.pmmf.hu Vezetői információs rendszerek Döntéstámogató rendszerek (Decision Support Systems) Döntések információn

Információ menedzsment Szendrői Etelka Rendszer- és Szoftvertechnológia Tanszék szendroi@witch.pmmf.hu Vezetői információs rendszerek Döntéstámogató rendszerek (Decision Support Systems) Döntések információn

CONTROLLING. A sikeres vezetés eszköze -1- MANAGEMENT CONTROL - CONTROLLING

CONTROLLING A sikeres vezetés eszköze -1- A CONTROLLER szerepe (by IGC) A controller vezetői számviteli és pénzügyi szolgáltatást nyújt a cégvezetők számára, amely képessé teszi őket arra, hogy megtervezzék

CONTROLLING A sikeres vezetés eszköze -1- A CONTROLLER szerepe (by IGC) A controller vezetői számviteli és pénzügyi szolgáltatást nyújt a cégvezetők számára, amely képessé teszi őket arra, hogy megtervezzék

Üzleti tervezés, modellezés és többváltozatú előrejelzés Somfai Zoltán Brand Manager

Üzleti tervezés, modellezés és többváltozatú előrejelzés Somfai Zoltán Brand Manager 1 The Cost Busters Max. 3-6 hónap bevezetési idő 9-12 hónapos megtérülés Azonnali költségcsökkentő hatás Kalkulálható

Üzleti tervezés, modellezés és többváltozatú előrejelzés Somfai Zoltán Brand Manager 1 The Cost Busters Max. 3-6 hónap bevezetési idő 9-12 hónapos megtérülés Azonnali költségcsökkentő hatás Kalkulálható

2013. Október 17. PROJEKTMENEDZSMENT ÉS IT SZERVEZETEK LEGFŐBB KIHÍVÁSA. Minden jog fenntartva! PROVICE

PROJEKTMENEDZSMENT ÉS IT SZERVEZETEK LEGFŐBB KIHÍVÁSA Minden jog fenntartva! PROVICE 2013 1 ERŐFORRÁSOK ÉS INFORMÁCIÓK MENEDZSELÉSE MEGOLDÁS: CHANGEPOINT ALL IN (ONE) Teljes körű PPM és IT governance megoldás

PROJEKTMENEDZSMENT ÉS IT SZERVEZETEK LEGFŐBB KIHÍVÁSA Minden jog fenntartva! PROVICE 2013 1 ERŐFORRÁSOK ÉS INFORMÁCIÓK MENEDZSELÉSE MEGOLDÁS: CHANGEPOINT ALL IN (ONE) Teljes körű PPM és IT governance megoldás

Advancé technologies bemutatja

Advancé technologies bemutatja Kiboard TM, hatékonyság és ellenőrzés, bárhol Első Budapest BI Meetup Budapest, October 29th Mi az a Kiboard TM? Kiboard TM egy vezetői információs rendszer (VIR) ami arra

Advancé technologies bemutatja Kiboard TM, hatékonyság és ellenőrzés, bárhol Első Budapest BI Meetup Budapest, October 29th Mi az a Kiboard TM? Kiboard TM egy vezetői információs rendszer (VIR) ami arra

Controlling, Út egy hatékony controllingrendszerhez

Horváth and Partners Controlling, Út egy hatékony controllingrendszerhez A mű eredeti címe: Horváth & Partnere Das Controlling-konzept Dér Weg zu einem wirkunksvollen Controllingsystem 3., durchgesehene

Horváth and Partners Controlling, Út egy hatékony controllingrendszerhez A mű eredeti címe: Horváth & Partnere Das Controlling-konzept Dér Weg zu einem wirkunksvollen Controllingsystem 3., durchgesehene

KÜLDETÉS, STRATÉGIA PÉNZÜGYI TELJESÍTMÉNY MIT VÁRNAK TŐLÜNK A ÉS TULAJDONOSOK VEVŐ

KONTROLLING - 10. TÉMAKÖR: INTEGRÁLT TELJESÍTMÉRÉS LEHETŐSÉGEI A KONTROLLINGBAN AJÁNLOTT IRODALOM A TÉMÁBAN ELMÉLYÜLNI VÁGYÓKNAK: 1. ROBERT S. KAPLAN DAVID P. NORTON: BALANCED SCORECARD KIEGYENSÚLYOZOTT

KONTROLLING - 10. TÉMAKÖR: INTEGRÁLT TELJESÍTMÉRÉS LEHETŐSÉGEI A KONTROLLINGBAN AJÁNLOTT IRODALOM A TÉMÁBAN ELMÉLYÜLNI VÁGYÓKNAK: 1. ROBERT S. KAPLAN DAVID P. NORTON: BALANCED SCORECARD KIEGYENSÚLYOZOTT

FEJLESZTÉSI LEHETŐSÉGEK 2014-2020. NETWORKSHOP 2014 Pécs

FEJLESZTÉSI LEHETŐSÉGEK 2014-2020 NETWORKSHOP 2014 Pécs A FEJLESZTÉSPOLITIKA UNIÓS SZABÁLYRENDSZER 2014-2020 EU EU Koh. Pol. HU Koh. Pol. EU 2020 stratégia (2010-2020) 11 tematikus cél >> 7 zászlóshajó

FEJLESZTÉSI LEHETŐSÉGEK 2014-2020 NETWORKSHOP 2014 Pécs A FEJLESZTÉSPOLITIKA UNIÓS SZABÁLYRENDSZER 2014-2020 EU EU Koh. Pol. HU Koh. Pol. EU 2020 stratégia (2010-2020) 11 tematikus cél >> 7 zászlóshajó

PROJEKT MENEDZSMENT ERŐFORRÁS KÉRDÉSEI

PROJEKT MENEDZSMENT ERŐFORRÁS KÉRDÉSEI Dr. Prónay Gábor 2. Távközlési és Informatikai PM Fórum PM DEFINÍCIÓ Költség - minőség - idő - méret C = f (P,T,S ) Rendszer - szervezet - emberek rendszertechnikai

PROJEKT MENEDZSMENT ERŐFORRÁS KÉRDÉSEI Dr. Prónay Gábor 2. Távközlési és Informatikai PM Fórum PM DEFINÍCIÓ Költség - minőség - idő - méret C = f (P,T,S ) Rendszer - szervezet - emberek rendszertechnikai

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Kar Budapest Pénzügy mesterszak Tantárgyi útmutató

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Kar Budapest Pénzügy mesterszak Nappali tagozat Tantárgyi útmutató Pénzügyi kontrolling 1 Tantárgy megnevezése: PÉNZÜGYI KONTROLLING Tantárgy kódja:

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Kar Budapest Pénzügy mesterszak Nappali tagozat Tantárgyi útmutató Pénzügyi kontrolling 1 Tantárgy megnevezése: PÉNZÜGYI KONTROLLING Tantárgy kódja:

LOGISZTIKA/ELLÁTÁSI LÁNC MENEDZSMENT BODA & PARTNERS SZAKÉRTŐI SZOLGÁLTATÁSOK

LOGISZTIKA/ELLÁTÁSI LÁNC MENEDZSMENT BODA & PARTNERS SZAKÉRTŐI SZOLGÁLTATÁSOK BEMUTATKOZÁS Iparágtól függetlenül három egymással szorosan összefüggő terület játszik komoly szerepet a vállalatok sikerességében:az

LOGISZTIKA/ELLÁTÁSI LÁNC MENEDZSMENT BODA & PARTNERS SZAKÉRTŐI SZOLGÁLTATÁSOK BEMUTATKOZÁS Iparágtól függetlenül három egymással szorosan összefüggő terület játszik komoly szerepet a vállalatok sikerességében:az

Az időtényező szerepe a cég logisztikai költségeiben

Hogyan csökkentheti költségeit versenytársainál nagyobb mértékben? Dr. Szegedi Zoltán c. egyetemi tanár, Az MKT Logisztikai Szakosztályának elnöke Az időtényező szerepe a cég logisztikai költségeiben zoltan.szegedi@ameropa.hu

Hogyan csökkentheti költségeit versenytársainál nagyobb mértékben? Dr. Szegedi Zoltán c. egyetemi tanár, Az MKT Logisztikai Szakosztályának elnöke Az időtényező szerepe a cég logisztikai költségeiben zoltan.szegedi@ameropa.hu

Controlling specializáció

Controlling specializáció Tájékoztató anyag Kresalek Péter - Dr. Németh Krisztina Számvitel Tanszék Mivel foglalkozik egy controller? A controller = IRÁNYÍTÁSI, MÓDSZERTANI SZAKÉRTŐ A controller = BUSINESS

Controlling specializáció Tájékoztató anyag Kresalek Péter - Dr. Németh Krisztina Számvitel Tanszék Mivel foglalkozik egy controller? A controller = IRÁNYÍTÁSI, MÓDSZERTANI SZAKÉRTŐ A controller = BUSINESS

ÁROP KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA

ÁROP-2.2.22-2013-2013-001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA A szervezeti képességépítés lehetőségei az önkormányzatoknál

ÁROP-2.2.22-2013-2013-001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA A szervezeti képességépítés lehetőségei az önkormányzatoknál

Projektmenedzsment a termelésben

Projektmenedzsment a termelésben Bakos Sándor, PMP 2018.11.20. Projektmenedzsment az agrár szektorban Projektmenedzsment az élelmiszeriparban Mit nevez(z)ünk projektnek? Mikor mondjuk, hogy sikeres? Agenda

Projektmenedzsment a termelésben Bakos Sándor, PMP 2018.11.20. Projektmenedzsment az agrár szektorban Projektmenedzsment az élelmiszeriparban Mit nevez(z)ünk projektnek? Mikor mondjuk, hogy sikeres? Agenda

Létesítménygazdálkodási szabványok a klubmenedzsmentben

Létesítménygazdálkodási szabványok a klubmenedzsmentben Berta Zsolt 2011. november 9-11. Miben segítenek a szabványok? Tartalom Létesítménygazdálkodás EN szabványok Létesítménygazdálkodási szabványok A

Létesítménygazdálkodási szabványok a klubmenedzsmentben Berta Zsolt 2011. november 9-11. Miben segítenek a szabványok? Tartalom Létesítménygazdálkodás EN szabványok Létesítménygazdálkodási szabványok A

Vezetői információs rendszer

Vezetői információs rendszer A stratégiai tervezés (általában a tervezés) elemzések, döntések, választások sorozata, melynek során a stratégiai menedzsmentnek elemeznie kell a környezetet, a szervezet

Vezetői információs rendszer A stratégiai tervezés (általában a tervezés) elemzések, döntések, választások sorozata, melynek során a stratégiai menedzsmentnek elemeznie kell a környezetet, a szervezet

A teljesítménymenedzsment sajátosságai a közszolgáltatásban

A teljesítménymenedzsment sajátosságai a közszolgáltatásban Veresné dr. Somosi Mariann dékán, egyetemi tanár "Jó gyakorlatok" - Etikus vezetés, integritás és teljesítménymenedzsment a közszférában Az Állami

A teljesítménymenedzsment sajátosságai a közszolgáltatásban Veresné dr. Somosi Mariann dékán, egyetemi tanár "Jó gyakorlatok" - Etikus vezetés, integritás és teljesítménymenedzsment a közszférában Az Állami

Az információ drága, de hülyének lenni sem olcsó.

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

Menedzsment paradigmák és a virtuális vállalat. Virtuális vállalat 2012/13 1. félév 6. Előadás Dr. Kulcsár Gyula

Menedzsment paradigmák és a virtuális vállalat Virtuális vállalat 2012/13 1. félév 6. Előadás Dr. Kulcsár Gyula Rendszer (System) Elem, kölcsönhatás, struktúra, határ, jel, állapot, folyamat, modell. Rendszer

Menedzsment paradigmák és a virtuális vállalat Virtuális vállalat 2012/13 1. félév 6. Előadás Dr. Kulcsár Gyula Rendszer (System) Elem, kölcsönhatás, struktúra, határ, jel, állapot, folyamat, modell. Rendszer

Marketing Intézeti Tanszék

A hallgatók a Külkereskedelmi Kar tanszékei által kiírásra került bármely téma közül választhatnak. Ez az összeállítás hallgatói kérésre készült, de természetesen az önálló témaválasztás is megengedett

A hallgatók a Külkereskedelmi Kar tanszékei által kiírásra került bármely téma közül választhatnak. Ez az összeállítás hallgatói kérésre készült, de természetesen az önálló témaválasztás is megengedett

SAP BO PC alapú tervezési környezetben a Richter controlling

SAP BO PC alapú tervezési környezetben a Richter controlling Tamásné Tóth Ágnes controlling igazgató, Richter Gedeon NyRt. Varga Viktória vezető tanácsadó, IFUA Horváth & Partners Kft. Sándor Zoltán tervezési

SAP BO PC alapú tervezési környezetben a Richter controlling Tamásné Tóth Ágnes controlling igazgató, Richter Gedeon NyRt. Varga Viktória vezető tanácsadó, IFUA Horváth & Partners Kft. Sándor Zoltán tervezési

Kontrolling. A kontrolling fogalma. A kontrolling története

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodásiés Módszertani Intézet Számvitel Intézeti Tanszék Musinszki Zoltán A kontrolling fogalma A kontrolling a vezetés alrendszere, amely a

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodásiés Módszertani Intézet Számvitel Intézeti Tanszék Musinszki Zoltán A kontrolling fogalma A kontrolling a vezetés alrendszere, amely a

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

Dr. Szegedi Zoltán Ellátásilánc-menedzsment - Elmélet és gyakorlat

Dr. Szegedi Zoltán Ellátásilánc-menedzsment - Elmélet és gyakorlat Az ellátásilánc-menedzsment témakörben az első magyar nyelvű, szakmai tudományos könyv jól szemlélteti, hogy az ellátásilánc-menedzsment

Dr. Szegedi Zoltán Ellátásilánc-menedzsment - Elmélet és gyakorlat Az ellátásilánc-menedzsment témakörben az első magyar nyelvű, szakmai tudományos könyv jól szemlélteti, hogy az ellátásilánc-menedzsment

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE MI AZ ÜZLETI TERVEZÉS A józan ész diadala az önámítás felett A józan ész diadala az önámítás felett A TERVEZÉS TISZTÁN MATEMATIKA Nagy számok

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE MI AZ ÜZLETI TERVEZÉS A józan ész diadala az önámítás felett A józan ész diadala az önámítás felett A TERVEZÉS TISZTÁN MATEMATIKA Nagy számok

Statikus funkcionális (működési) modell (szervezetek csoportosítása, szervezeti felépítés, tevékenységi szerkezet)

modell (szervezetek csoportosítása, szervezeti felépítés, tevékenységi szerkezet)") Statikus funkcionális (működési) modell (szervezetek csoportosítása, szervezeti felépítés, tevékenységi szerkezet) Szervezeti felépítés Tevékenységi (funkció) szerkezet A rendszer adaptivitása funkcionális

Statikus funkcionális (működési) modell (szervezetek csoportosítása, szervezeti felépítés, tevékenységi szerkezet) Szervezeti felépítés Tevékenységi (funkció) szerkezet A rendszer adaptivitása funkcionális

Melyik feladatra melyik eszközt? Kontrolling eszközök összehasonlítása. Csernus Attila Vörös-Nagy Ágnes

Melyik feladatra melyik eszközt? Kontrolling eszközök összehasonlítása Csernus Attila Vörös-Nagy Ágnes Tartalom Bevezetés Feladatok és alkalmazási területek Eszközök áttekintése Összehasonlítás alkalmazási

Melyik feladatra melyik eszközt? Kontrolling eszközök összehasonlítása Csernus Attila Vörös-Nagy Ágnes Tartalom Bevezetés Feladatok és alkalmazási területek Eszközök áttekintése Összehasonlítás alkalmazási

Pénzügyek és Lean a gyakorlatban

Katona Rita controlling manager Page 1 Pénzügy, számvitel, számbavétel, mérések szabályok úgysem értem bonyolult valaki magyarázza el Page 2 Miért fontos a Lean Számvitel (Lean Accounting)? Lean Információt

Katona Rita controlling manager Page 1 Pénzügy, számvitel, számbavétel, mérések szabályok úgysem értem bonyolult valaki magyarázza el Page 2 Miért fontos a Lean Számvitel (Lean Accounting)? Lean Információt

Magyar Projektmenedzsment Szövetség

Magyar Projektmenedzsment Szövetség A projektmenedzsment szerepe az irányításban Ulicsák Béla Műszaki igazgató BRIT TECH Üzleti Tanácsadó Kft. bela@brit-tech.hu Budapest, 2010. március 17. Tartalom Bevezető

Magyar Projektmenedzsment Szövetség A projektmenedzsment szerepe az irányításban Ulicsák Béla Műszaki igazgató BRIT TECH Üzleti Tanácsadó Kft. bela@brit-tech.hu Budapest, 2010. március 17. Tartalom Bevezető

Projekt siker és felelősség

Projekt siker és felelősség dr. Prónay Gábor 10. Távközlési és Informatikai Projekt Menedzsment Fórum 2007. április 5. AZ ELŐADÁS CÉLJA figyelem felhívás a siker kritériumok összetettségére, az elmúlt

Projekt siker és felelősség dr. Prónay Gábor 10. Távközlési és Informatikai Projekt Menedzsment Fórum 2007. április 5. AZ ELŐADÁS CÉLJA figyelem felhívás a siker kritériumok összetettségére, az elmúlt

Vezetői Információs Rendszer a Központi Statisztikai Hivatalban

Vezetői Információs Rendszer a Központi Statisztikai Hivatalban Dr. Kárpáti József Főosztályvezető, KSH Tervezési főosztály Microsoft Szeminárium, 2007. március 21. E-mail: jozsef.karpati@ksh.hu Tel.:

Vezetői Információs Rendszer a Központi Statisztikai Hivatalban Dr. Kárpáti József Főosztályvezető, KSH Tervezési főosztály Microsoft Szeminárium, 2007. március 21. E-mail: jozsef.karpati@ksh.hu Tel.:

Vállalatirányítás könnyedén.

Vállalatirányítás könnyedén www.eniac.hu ENIAC Computing Két évtizedes szakmai tevékenységünk és több száz vállalat átvilágítása során szerzett tapasztalataink garantálják, hogy üzleti ügyei biztos kezekben

Vállalatirányítás könnyedén www.eniac.hu ENIAC Computing Két évtizedes szakmai tevékenységünk és több száz vállalat átvilágítása során szerzett tapasztalataink garantálják, hogy üzleti ügyei biztos kezekben

Vállalkozás és Emberi Erőforrások Intézeti Tanszék Mérnök-közgazdász képzés TÉMA 1 Vezetői szerepek egy szervezetben 2 Munkahelyi vezetés egy

Vállalkozás és Emberi Erőforrások Intézeti Tanszék 1 Vezetői szerepek egy szervezetben 2 Munkahelyi vezetés egy szervezetben 3 Vezetési stílusok egy szervezetben 4 A vezetői döntések megalapozásának korszerű

Vállalkozás és Emberi Erőforrások Intézeti Tanszék 1 Vezetői szerepek egy szervezetben 2 Munkahelyi vezetés egy szervezetben 3 Vezetési stílusok egy szervezetben 4 A vezetői döntések megalapozásának korszerű

VIR alapfogalmai. Előadásvázlat. dr. Kovács László

VIR alapfogalmai Előadásvázlat dr. Kovács László Információ szerepe Információ-éhes világban élünk Mi is az információ? - újszerű ismeret - jelentés Hogyan mérhető az információ? - statisztikai - szintaktikai

VIR alapfogalmai Előadásvázlat dr. Kovács László Információ szerepe Információ-éhes világban élünk Mi is az információ? - újszerű ismeret - jelentés Hogyan mérhető az információ? - statisztikai - szintaktikai

Vezetői számvitel fogalma

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Vezetői számvitel fogalma Dr. Musinszki Zoltán Vezetői számvitel - kontrolling Vezetői

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Vezetői számvitel fogalma Dr. Musinszki Zoltán Vezetői számvitel - kontrolling Vezetői

Újdonságok az AX2012-ben! Hauserné Kozák Veronika

Újdonságok az AX2012-ben! Hauserné Kozák Veronika 2012. 11.27. Témakörök Szervezet irányítása Számlatükör, Pénzügyi dimenziók Kontrolling Szervezet irányítása Szervezet irányítása 1. Szerepkör Szerepre

Újdonságok az AX2012-ben! Hauserné Kozák Veronika 2012. 11.27. Témakörök Szervezet irányítása Számlatükör, Pénzügyi dimenziók Kontrolling Szervezet irányítása Szervezet irányítása 1. Szerepkör Szerepre

Smarter cities okos városok. Dr. Lados Mihály intézetigazgató Horváthné Dr. Barsi Boglárka tudományos munkatárs MTA RKK NYUTI

MTA Regionális Kutatások Központja Nyugat-magyarországi Tudományos Intézet, Győr Smarter cities okos városok Dr. Lados Mihály intézetigazgató Horváthné Dr. Barsi Boglárka tudományos munkatárs MTA RKK NYUTI

MTA Regionális Kutatások Központja Nyugat-magyarországi Tudományos Intézet, Győr Smarter cities okos városok Dr. Lados Mihály intézetigazgató Horváthné Dr. Barsi Boglárka tudományos munkatárs MTA RKK NYUTI

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Alkalmazott Informatikai Tanszék. Dr. Kulcsár Gyula egyetemi docens

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Alkalmazott Informatikai Tanszék Dr. Kulcsár Gyula egyetemi docens Megoldásjavító szabályzókör A Kybernos egyszerűsített modellje Klasszikus termelésirányítási

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Alkalmazott Informatikai Tanszék Dr. Kulcsár Gyula egyetemi docens Megoldásjavító szabályzókör A Kybernos egyszerűsített modellje Klasszikus termelésirányítási

TÁMOP-4.1.1-C-12/1/KONV-2012-0013

VIR-szolgáltatások riportok,elemzések Központi adattár Adatszolgáltatás Neptun Jdolber DPR PNYR INYR Egyetemi Struktúra, utasítások, szabályzatok Informatikai támogatás Adatrögzítés, operatív lekérdezések

VIR-szolgáltatások riportok,elemzések Központi adattár Adatszolgáltatás Neptun Jdolber DPR PNYR INYR Egyetemi Struktúra, utasítások, szabályzatok Informatikai támogatás Adatrögzítés, operatív lekérdezések

MCE Workshop Budapest. 10. Oktober 2018

MCE Workshop Budapest 10. Oktober 2018 Operativ controlling 2 A stratégia hatása a vállalat egészére Q1 Jövőkép, stratégia Q4 Szervezet Q2 Üzleti modell Termékszerkezet Értékesítési csatornák In-Outsourcing

MCE Workshop Budapest 10. Oktober 2018 Operativ controlling 2 A stratégia hatása a vállalat egészére Q1 Jövőkép, stratégia Q4 Szervezet Q2 Üzleti modell Termékszerkezet Értékesítési csatornák In-Outsourcing

Prozesskostenrechnung (PKR)

") Prozesskostenrechnung (PKR) Folyamatköltség-számítás 2008.03.31. Készítette: Bródi Erzsébet Jánk Ildikó Müller Marianna Nagy Csilla Gazdasági folyamatok változása a II. világháborútól napjainkig Élesedő

Prozesskostenrechnung (PKR) Folyamatköltség-számítás 2008.03.31. Készítette: Bródi Erzsébet Jánk Ildikó Müller Marianna Nagy Csilla Gazdasági folyamatok változása a II. világháborútól napjainkig Élesedő

M SZAKMAI, TUDOMÁNYOS, MŰSZAKI TEVÉKENYSÉG Üzletviteli tanácsadás PR, kommunikáció tanácsadás PR, kommunikáció tanácsadás

M SZAKMAI, TUDOMÁNYOS, MŰSZAKI TEVÉKENYSÉG 70.2 Üzletviteli tanácsadás 70.21 PR, kommunikáció tanácsadás 70.21.1 PR, kommunikáció tanácsadás 70.21.10 PR, kommunikáció tanácsadás - a szervezetek és egyének

M SZAKMAI, TUDOMÁNYOS, MŰSZAKI TEVÉKENYSÉG 70.2 Üzletviteli tanácsadás 70.21 PR, kommunikáció tanácsadás 70.21.1 PR, kommunikáció tanácsadás 70.21.10 PR, kommunikáció tanácsadás - a szervezetek és egyének

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Informatikai Intézet Alkalmazott Informatikai Tanszék

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Informatikai Intézet Alkalmazott Informatikai Tanszék 2013/14 2. félév 5. Gyakorlat Dr. Kulcsár Gyula egyetemi docens Tartalomjegyzék Klasszikus termelésirányítási

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Informatikai Intézet Alkalmazott Informatikai Tanszék 2013/14 2. félév 5. Gyakorlat Dr. Kulcsár Gyula egyetemi docens Tartalomjegyzék Klasszikus termelésirányítási

30 MB INFORMATIKAI PROJEKTELLENŐR

INFORMATIKAI PROJEKTELLENŐR 30 MB DOMBORA SÁNDOR BEVEZETÉS (INFORMATIKA, INFORMATIAKI FÜGGŐSÉG, INFORMATIKAI PROJEKTEK, MÉRNÖKI ÉS INFORMATIKAI FELADATOK TALÁKOZÁSA, TECHNOLÓGIÁK) 2016. 09. 17. MMK- Informatikai

INFORMATIKAI PROJEKTELLENŐR 30 MB DOMBORA SÁNDOR BEVEZETÉS (INFORMATIKA, INFORMATIAKI FÜGGŐSÉG, INFORMATIKAI PROJEKTEK, MÉRNÖKI ÉS INFORMATIKAI FELADATOK TALÁKOZÁSA, TECHNOLÓGIÁK) 2016. 09. 17. MMK- Informatikai

Szervezeti működésfejlesztés komplexitása CMC minősítő előadás

Szervezeti működésfejlesztés komplexitása CMC minősítő előadás Sarlósi Tibor 2012. február 28. Érintett területek 1 Diagnózis 2 Stratégiamenedzsment 3 Folyamatmenedzsment 4 Projektmenedzsment 6 rendszerek

Szervezeti működésfejlesztés komplexitása CMC minősítő előadás Sarlósi Tibor 2012. február 28. Érintett területek 1 Diagnózis 2 Stratégiamenedzsment 3 Folyamatmenedzsment 4 Projektmenedzsment 6 rendszerek

Capsys Kft. bemutatása. Outsource-ról általánosságban. Folyamatjavítási lehetőségek. Kulcs üzenetek. Bemutatkozás

Hogyan javíthatóak a belső folyamatok, és az eredményesség Outsource-onon keresztül Bába Tamás Igazgató IT Üzemeltetési és Támogatási szolgáltatások Agenda 1 2 Capsys Kft. bemutatása Bemutatkozás Outsource-ról

Hogyan javíthatóak a belső folyamatok, és az eredményesség Outsource-onon keresztül Bába Tamás Igazgató IT Üzemeltetési és Támogatási szolgáltatások Agenda 1 2 Capsys Kft. bemutatása Bemutatkozás Outsource-ról