Értékesítéssel kapcsolatos elszámolások I.

|

|

|

- Ervin Fodor

- 8 évvel ezelőtt

- Látták:

Átírás

1 Bokor Csaba Értékesítéssel kapcsolatos elszámolások I. A követelménymodul megnevezése: Bankszakmai feladatok (banki termékek, banküzem, bankpiacok) A követelménymodul száma: A tartalomelem azonosító száma és célcsoportja: SzT

2

3 ÉRTÉKESÍTÉSSEL KAPCSOLATOS ELSZÁMOLÁSOK I. ESETFELVETÉS-MUNKAHELYZET A munkahelyi vezetője azzal a feladattal bízta meg, hogy vállalkozás értékesítéseivel kapcsolatos könyvviteli feladatokat lássa el. A termékértékesítés és szolgáltatásnyújtás bevétele mellett számolja el az értékesítéshez kapcsolódó általános forgalmi adót, vezesse az értékesítés elszámolásának bizonylatait. A munka elvégzése előtt át kell tekintenie az értékesítés elszámolásával kapcsolatos szabályokat. SZAKMAI INFORMÁCIÓ TARTALOM A termékértékesítés és a szolgáltatásnyújtás a vállalkozásnak azon üzleti folyamata, amikor megtörténik a termelő vagy szolgáltató tevékenység eredményének realizálása. Az értékesítés elszámolása azért kiemelt fontosságú, mert az elszámoláson keresztül történik a bevételek elszámolása, amely meghatározza a vállalkozás eredményességét. 1. A polgári jogi szerződés A termékértékesítés és szolgáltatásnyújtás dolog átadása, vagy valamilyen pozitív, vagy negatív magatartás tanúsítása ellenérték fejében, amelyet a polgári jog szabályoz. A számvitel azokat az eseményeket tekinti gazdasági eseményeknek, és azokat könyveli, amelyek mérhetőek, értékben kifejezhetőek, okmányokkal igazolhatóak és megváltoztatják a vállalkozás eszközeinek vagy forrásainak összetételét, azaz a mérleget. A számviteli alapelvek közül a valódiság elve azt fejezi ki, hogy a beszámolóban lévő adatok a valóságban is megtörténtek és bizonyíthatóak. A fentiekből következik, hogy értékesítéssel kapcsolatos gazdasági események könyvelése előtt, szükséges megismeri azokat a szerződéses szabályokat, amelyeket alkalmaznunk kell, az értékesítés gazdasági eseményeinek elszámolásakor. A polgári jogi szerződés két fél jogi hatást kiváltó egybehangzó akaratnyilatkozta. 1

4 A polgári jogi szerződés, mint egybehangzó akaratnyilatkozat kötelező formájáról a jog ritkán rendelkezik. A polgári jogi szerződést alapjában 3 féle módon lehet megkötni: - szóban - írásban - ráutaló magatartással (pl.: automatából történő vásárlás, árverés) A polgári jog csak az ingatlan adásvételnél teszi kötelezővé az írásos formátumot ügyvédi ellenjegyzéssel, de a hatósági nyilvántartás miatt a gépjármű adásvétel esetén is szükségszerű alaki kellék az írásbeliség. Az üzleti szerződéseknél célszerű az írásbeliségre törekedni, mert az írásbeliség elhagyásával utólag nehezen bizonyíthatóak a megállapítások, akár üzleti vitához, az üzleti kapcsolatok felbomlásához is vezethet, ha nincs rögzítve a felek egybehangzó akaratnyilatkozata. Azoknál a vállalkozásoknál ahol az értékesítés elsősorban a lakosság felé történik, a közüzemi szolgáltatókkal (gáz, víz, villany stb.) jellemző a szóban vagy ráutaló magatartással kötött szerződés. Ezekben az esetekben csak az adózás miatt kötelezően kiállított bizonylatok (pl. nyugta) igazolják a szerződés létrejöttét. A szerződéskötés folyamata: - általában a szerződéskötés ajánlattal indul, az ajánlat egy olyan egyoldalú jognyilatkozat, amely a másik fél elfogadó nyilatkozatával szerződéssé válik. (ajánlatnak minősül egy hirdetés, vagy a polcra kitett áru is) - az ajánlat elfogadásával létrejön a szerződés, amelyet célszerű írásba foglalni - a szerződéskötés egyszerű esetekben az áru és az ellenérték átadását jelenti, de tipikus üzleti szerződésnél a szerződésben meghatározzák a teljesítés (áru átadás, szolgáltatásnyújtás) helyét, idejét és az ellenérték fizetésének módját és határidőit. - a szerződés a teljesítéssel éri el joghatását, ezért a számvitel csak a teljesítéseket könyveli, mégpedig azon teljesítéseket ahol nincs jogvita, azaz a szállító a szerződés szerint átadta az árut, nyújtotta a szolgáltatást, a vevő pedig a teljesítést mind mennyiségben, mind minőségben elfogadta. Szerződés típusok: A polgári jogi szerződés többféle típusú jogügyletre köthető, ezeknek a szerződéstípusoknak a jogszabályban megvannak a speciális feltételei. Az üzleti életben a következő szerződéstípusok gyakoriak: - adásvételi szerződés: általában valamilyen konkrét dolog tulajdonának átruházására kötik, amennyiben a dolog a szerződéskötés időpontjában rendelkezésre áll - szállítási szerződés: valamilyen konkrét dolog tulajdonának átruházására kötik, amennyiben a dolgot később fogják legyártani vagy beszerezni 2

5 - vállalkozási szerződés: valamilyen dolog előállítására kötik, ahol a dolog egyedi, a megrendelő igényei szerint készül el, ill. szolgáltatásnyújtásnak a tipikus szerződési formája 1. kép adásvételi szerződés 3

6 Az előbbi szerződéstípusok mellett gyakran előfordul az üzleti életben a bérleti szerződés, a lízingszerződés, a fuvarozási szerződés, a szállítmányozási szerződés, a bizományosi szerződés, a megbízási szerződés melyekkel eddigi tanulmányaikban már találkoztak. A szerződés teljesítése: A könyvelés elszámolásaiban kiemelt fontosságú a szerződés teljesítése. Bevétel csak akkor keletkezik, ha szerződésszerű teljesítés történik és a másik fél elismeri a teljesítést. A kettős könyvvitel teljesítményszemlélete azt jelenti, hogy ebben az esetben a bevétel elszámolás már megtörténik. A termék átadásakor célszerű átadás-átvételi elismervényt kitölteni, átadás-átvételi elismervénynek felel meg a szállítólevél aláírása, vagy készpénzes értékesítésnél a számla aláírása is. Szolgáltatásnyújtáskor a teljesítésigazolás bizonyítja a szerződés teljesítését. Amennyiben az áru átadásakor mennyiségi vagy minőségi vita van, célszerű jegyzőkönyvben rögzíteni, amíg vitatott a teljesítés nem történhet meg a bevétel könyvelésben való rögzítése. 2. kép szállítólevél 4

7 2. Bevétel és az árbevétel fogalma: Bevétel: A számvitelben bevételen a pénzeszközök növekedését értjük. A pénzeszközök számtalan októl növekedhetnek, akár a készpénzes termékértékesítés miatt is, de növekedés történik hitel felvételkor, adott előleg visszautalásakor, az elszámolásra kiadott összeg visszafizetéséből. Árbevétel: Az értékesítés nettó árbevételeként kell kimutatni a szerződés szerinti teljesítés időszakában az üzleti évben értékesített vásárolt és saját termelésű készletek, valamint a teljesített szolgáltatások árkiegészítéssel és felárral növelt, engedményekkel csökkentett általános forgalmi adót nem tartalmazó ellenértékét, függetlenül a pénzügyi rendezés időpontjától. Az értékesítés nettó árbevétele a teljesítés időszakában magában foglalja: - a vevőnek a szerződésben meghatározott feltételek szerinti teljesítés alapján kiállított, elküldött, a vevő által elismert, elfogadott számlában rögzített vagy a készpénzben kapott - általános forgalmi adót nem tartalmazó - ellenértékkel egyező árbevételt - az árbevételbe beszámító árkiegészítést az adóhatósággal történő elszámolás alapján. - Az értékesítés nettó árbevétele magában foglalja a pénzügyi lízing keretében a lízingbe vevőnek átadott termék, továbbá a részletfizetéssel, a halasztott fizetéssel történő eladáskor az eladott termék számlázott - általános forgalmi adót nem tartalmazó - ellenértékét, eladási árát, a termék átadásakor, függetlenül a részletek megfizetésétől, a tulajdonjog megszerzésétől, illetve annak időpontjától. Az értékesítés nettó árbevételeként kell elszámolni: - a kötelezettségek teljesítésére, a csereszerződés keretében átadott vásárolt és saját termelésű készletek, nyújtott szolgáltatások - általános forgalmi adót nem tartalmazó - számlázott, megállapodás, csereszerződés szerinti értékét a készlet átadás-átvétel, a szolgáltatásnyújtás időpontjában, - az értékesített göngyöleg betétdíjas áron számlázott - általános forgalmi adót nem tartalmazó - értékét, - a befektetett eszközök használati, üzemeltetési, kezelési jogának átengedéséért kapott - általános forgalmi adót nem tartalmazó - számlázott ellenértéket. Az értékestés árbevétele nem tartalmazhatja az értékesítésről kiállított számlában - a konkrét vásárolt és saját termelésű készlethez, szolgáltatásnyújtáshoz kapcsolódóan - adott engedmény összegét. 5

8 Az értékesítés nettó árbevételét csökkentő tételként kell elszámolni: - a vásárolt és saját termelésű készlet értékesítéséhez, a szolgáltatásnyújtáshoz kapcsolódóan utólag adott engedmény helyesbítő számlában rögzített - általános forgalmi adót nem tartalmazó - értékét - az értékesített és később visszavett, a két időpont között használt termék visszavételkori piaci értékét, legfeljebb eredeti eladási árát, a helyesbítő, illetve stornó számlában rögzített, a szerződés szerinti feltételek teljesülésének későbbi meghiúsulása miatt az eredeti ellenértéknek részben vagy teljesen visszatérített - általános forgalmi adót nem tartalmazó - értékét - a vásárolt és saját termelésű készlet értékesítéséhez kapcsolódó visszáru, valamint az értékesített és később visszavett betétdíjas göngyöleg helyesbítő, illetve stornó számlában rögzített - általános forgalmi adót nem tartalmazó - értékét (a helyesbítés a visszaszállítás, a visszavétel időpontjára vonatkozik). A vállalkozás eredménykimutatásában az értékesítés nettó árbevételét két kategóriára tagoljuk: - Belföldi értékesítés nettó árbevétele - Exportértékesítés nettó árbevétele Belföldi értékesítés nettó árbevétele: Belföldi értékesítés árbevételeként kell elszámolni a belföldi vevőnek értékesített vásárolt és saját termelésű készlet, valamint a belföldi igénybe vevő részére teljesített szolgáltatás értékét, függetlenül attól, hogy azt forintban, devizában, valutában, termék- vagy szolgáltatásimporttal egyenlítik ki. Export értékesítés árbevétele: Exportértékesítés árbevételeként kell elszámolni a vásárolt és saját termelésű készlet külkereskedelmi termékforgalomban külföldi vevőnek történő értékesítésének, továbbá a külföldi igénybe vevő részére végzett szolgáltatásnyújtásnak az értékét, függetlenül attól, hogy azt devizában, valutában, forintban, termék- vagy szolgáltatásimporttal egyenlítik ki. A számviteli törvény értelmében külföldnek a Magyar Köztáraság területén kívüli terület számít. Egyéb bevétel: A tárgyi eszközök és immateriális javak értékesítése, a káreseményekkel kapcsolatos térítések a vállalkozás bevételét képezik pénzügyi rendezéstől függetlenül. Ezek a bevételek nem képezik részét a vállalkozás nettó árbevételének, de az árbevételhez kapcsolódóan ÁFA kötelesek, bizonylatokkal alátámasztandóak és szerepelnek a vállalkozás követelései között. 6

9 3. Az általános forgalmi adó szerepe az értékesítésben A termékértékesítés és szolgáltatásnyújtás bevételéhez rendszerint kapcsolódik az általános forgalmi adó elszámolása. Az általános forgalmi adó ugyan nem képezi részét a nettó árbevételnek, de része a követelésnek, amelyet a másik féltől be kell hajtanunk és szerepel az értékesítés bizonylatain, ezért meg kell ismerkednünk az ÁFA alapjaival. Az általános forgalmi adó, olyan többfázisú, nettó alapú forgalmi adó, amelyet a vállalkozások a termelés és forgalmazás minden szakaszában kötelesek fizetni a hozzáadott érték után. Az adót a termék vagy szolgáltatás végső felhasználója viseli, ezért közvetett adó Az ÁFA alanya: Az a jogképes személy vagy szervezet, aki (amely) saját neve alatt gazdasági tevékenységet folytat, tekintet nélkül annak helyére, eredményére. Így természetes személy és jogi személy is adóalany lehet, amennyiben gazdasági tevékenységet végez. Amennyiben a vállalkozás az ÁFA alanya a jogszabály rögzíti, hogy milyen tevékenységekre terjed ki az Áfa tárgyi hatálya: - adóalany által - ilyen minőségében belföldön és ellenérték fejében teljesített termékértékesítésre, szolgáltatásnyújtásra - termékek az Európai Közösségen belüli egyes, belföldön és ellenérték fejében teljesített beszerzésre - termék importja (harmadik ország) A termékértékesítésnek az adó szempontjából azok a jogügyletek minősülnek, amelyek megfelelnek a jogszabály fogalmainak: - A termék értékesítése a birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre jogosítja, vagy bármely más birtokba vehető dologszerzés szempontjából ilyen joghatást eredményező ügylet. - Termékértékesítésnek minősül a termék birtokba adása olyan jogügylet alapján, amely a termék határozott időre szóló bérbeadásáról vagy részletre vételéről azzal a kikötéssel rendelkezik, hogy a jogosult a tulajdonjogot legkésőbb a határozott idő lejártával, illetőleg az ellenérték maradéktalan megtérítésével megszerzi. (pl.:pénzügyi lízing) - A megbízó és a bizományos között a termék feletti rendelkezési jog átszállása Szolgáltatásnyújtásnak minősül az ÁFA törvény szerint: - Bármely olyan ügylet, amely a törvény értelmében nem termékértékesítés és ellenérték fejében történik - Vagyon értékű jogok időleges vagy végleges átengedése - Kötelezettség vállalás valamely tevékenység egészbeni vagy részbeni abbahagyására vagy annak végzéséről való tartózkodásra, illetőleg valamely helyzet tűrésére 7

10 Azt hogy a termékértékesítésünk az adó hatálya alá tartozik, az határozza meg, hogy a Magyar Köztársaság területén található-e a teljesítés helye? Ha a teljesítés helye külföld, akkor nem vonatkozik rá az adó hatálya. Ha a termékértékesítés és szolgáltatásnyújtás nem tartozik az adó hatály alá, akkor nem kell ÁFÁ-t felszámítani. A törvény meghatározza azt, hogy mi minősül a teljesítés helyének termékértékesítésnél: - Általában az a hely ahol a termék az értékesítés teljesítésekor ténylegesen van. (átadás-átvétel) - Ha a küldeménykénti feladást vagy a fuvarozást akár az értékesítő, akár a beszerző vagy más végzi, a termékértékesítésnek teljesítési helye az a hely ahol a termék a feladáskor a fuvarozás megkezdésekor van. - A Közösség területértől történő termékbeszerzés esetén az a hely ahol a küldeménykénti megérkezésekor, a fuvarozás befejezésekor van. A jogszabály szolgáltatásnyújtáskor is meghatározza a teljesítés helyét: - Szolgáltatás nyújtása esetén a teljesítés helye az a hely, ahol a szolgáltatás nyújtója gazdasági céllal letelepedett, ennek hiányában ahol a lakóhelye, szokásos tartózkodási helye van. - Ingatlanhoz közvetlenül kapcsolódó szolgáltatások esetén az ingatlan fekvése az irányadó. - Személy szállítása, termék fuvarozása esetén az útvonal, amelyet a szolgáltatás nyújtása alatt megtesznek. - Az a hely ahol a szolgáltatást ténylegesen végzik, az alábbi tevékenységek esetén (pl.: kulturális, művészeti, tudományos, oktatási, sportszolgáltatás, fuvarozáshoz kapcsolódó szolgáltatás, szakértői tevékenység) - Az a hely ahol a szolgáltatást igénybe vevő gazdasági célból letelepedett, ill. lakóhelye, szokásos tartózkodási helye található az alábbi szolgáltatások esetén (pl.: szellemi alkotáshoz fűződő jogok, reklám, ügyvédi, számviteli, adóügyi, számítástechnikai szolgáltatás, banki, biztosítási szolgáltatás, telekommunikációs szolgáltatás, elektronikus úton nyújtott szolgáltatások) Amennyiben a termékértékesítés és szolgáltatásnyújtás a Magyar Köztársaság területén történik, az adó bevallási időszakai miatt nem mindegy, hogy milyen időpontban keletkezik az adófizetési kötelezettség: - Az adófizetési kötelezettség annak a ténynek a bekövetkezése keletkezteti, amellyel az ügylet ténylegesen megvalósul.(teljesítés ideje) - A számla kibocsátása is adófizetési kötelezettséget keletkeztet - Részletfizetés esetén a teljesítés ellenértékének esedékessége (fizetési határidő) - Előleg esetén az átvétel jóváírás időpontjában - Ha az adófizetésre a terméket beszerző vagy a szolgáltatást igénybe vevő kötelezett, akkor a számla kézhezvétele, az ellenérték kifizetése, vagy a teljesítést követő 15. napon. (a 3 esetből az, amelyik előbb bekövetkezik) 8

- Ha a küldeménykénti feladást vagy a fuvarozást akár az értékesítő, akár a beszerző vagy más végzi, a termékértékesítésnek teljesítési helye az a hely ahol a termék a feladáskor a")

11 Ha már megállapítottuk az adófizetési kötelezettség keletkezésének időpontját, lényeges az adó alapjának pontos megállapítása. Az adó alapja: - A teljesítés ellenértéke - Az ellenértékbe beletartozik minden, amit az adóalany a megrendelőtől vagy a 3. személytől megkap. - Az ellenértékbe beletartoznak: az adók, vámok, illetékek, járulékok, hozzájárulások, felmerült járulékos költségek, amelyeket a szolgáltatás nyújtója hárít át a termék beszerzőjére (bizományosi díj, csomagolás, fuvarozás) - Nem tartozik bele az ellenértékbe: ár és díjengedmény, mennyiségi engedmény Az adó mértéke - Az adó mértéke az adó alapjának 25%-a. - A 18 %-os kedvezményes kulcs, a tej és kenyér vonatkozásában, a szálláshely szolgáltatás esetén és a gáz és távhőszolgáltatás esetén alkalmazható. - A 5%-os kedvezményes kulcs gyógyszerek, gyógynövények, gyógyászati tápszerek, könyv, napilap, folyóirat, kotta esetén érvényesíthető Adómentesség: Az adó alóli mentesség azt jelenti, hogy bizonyos tevékenységek után nem kell adót fizetni, igaz ezen tevékenységek ellátása esetén a beszerzések adója sem vonatható le ezen tevékenységek után. A törvény "az adó alóli mentesség a tevékenység közérdekű jellegére tekintettel" megnevezéssel sorolja ezeket a jogcímeket, az emberek többsége tárgyi adómentességként ismeri. Néhány adómentes tevékenység: - postai szolgáltatás nyújtása - egészségügyi ellátás - oktatás (közoktatási intézmény, felsőoktatási intézmény) - vizsgáztatás oktatásban - pénzügyi szolgáltatás - ingatlan értékesítés, bérbeadás (kivéve lakóingatlan első értékesítése) - közművelődési szolgáltatás - sporttal kapcsolatos szolgáltatás - közszolgálati műsorszolgáltatás 9

- Nem tartozik bele az ellenértékbe: ár és díjengedmény, mennyiségi engedmény Az adó mértéke - Az adó mértéke az adó alapjának 25%-a.")

12 Fordított adózás A fordított adózás egy speciális adózási forma a törvényben meghatározott tevékenységek után. Ha egy értékesítés a fordított adózás alá tartozik, az eladó nem számít fel ÁFÁ-t A fordított adózás szabályai: - Az adót a termék beszerzője, a szolgáltatás igénybevevője fizeti az ingatlanhoz kapcsolódó építési engedélyköteles építési, felújítási átalakítási, bontási szolgáltatások nyújtása esetén - A fenti szolgáltatások értékesítése esetén csak akkor beszélünk fordított adózásról, ha a vevő adóalany, erről nyilatkozott, és áfa fizetésére kötelezhető (nem alanyi mentes) - A fenti esetben a számlán kötelező feltüntetni a vevő adószámát is. A fordított adózás estén a kibocsátó nem tüntet fel áfát, viszont a számlán fel kell tüntetni, hogy az adó megfizetésére a szolgáltatás igénybevevője kötelezett. 4. Az értékesítés bizonylatai Termékértékesítéskor, szolgáltatásnyújtáskor az adózót számlaadási kötelezettség terheli. A számlaadási kötelezettséget a következő módon lehet teljesíteni: - számla (az adóalany köteles kiállítani, magánszemély vásárlónak is kérésre számlát kell adni, a számla elektronikus úton is kibocsátható) - egyszerűsített adattartalmú számla (készpénzes vásárláskor) - nyugta (ha magánszemély a vásárló, akkor a számlaadási kötelezettség nyugtával is teljesíthető) A számla a legrészletesebb okirat, amelyet termékértékesítés vagy szolgáltatásnyújtás esetén ki kell állítani. A számla kötelező adattartalmát az ÁFA törvény határozza meg, amelyek a következők: - a számla kibocsátásának kelte; - a számla sorszáma, amely a számlát kétséget kizáróan azonosítja; - a termék értékesítőjének, szolgáltatás nyújtójának adószáma, amely alatt a termék értékesítését, szolgáltatás nyújtását teljesítette; - a termék értékesítőjének, szolgáltatás nyújtójának, valamint a termék beszerzőjének, szolgáltatás igénybevevőjének neve és címe; - az értékesített termék megnevezése, annak jelölésére - a számlakibocsátásra kötelezett választása alapján - az e törvényben alkalmazott vtsz., továbbá mennyisége, illetőleg a nyújtott szolgáltatás megnevezése, annak jelölésére - a számlakibocsátásra kötelezett választása alapján - az SZJ, továbbá mennyisége, feltéve, hogy az természetes mértékegységben kifejezhető; - teljesítési időpontja, ha az eltér a számla kibocsátásának keltétől; 10

- A fenti esetben a számlán kötelező feltüntetni a vevő adószámát is.")

13 - az adó alapja, továbbá az értékesített termék adó nélküli egységára, illetőleg a nyújtott szolgáltatás adó nélküli egységára, ha az természetes mértékegységben kifejezhető, valamint az alkalmazott árengedmény, feltéve, hogy azt az egységár nem tartalmazza; - az alkalmazott adó mértéke; - az áthárított adó, kivéve, ha annak feltüntetését e törvény kizárja; - adómentesség esetében, valamint abban az esetben, ha adófizetésre a termék beszerzője, szolgáltatás igénybevevője kötelezett, jogszabályi hivatkozás vagy bármely más, de egyértelmű utalás arra, hogy a termék értékesítése, szolgáltatás nyújtása (pl. mentes az adó alól, vagy a termék beszerzője, szolgáltatás igénybevevője az adófizetésre kötelezett) 3. kép számla 11

3.")

14 Egyszerűsített adattartalmú számla: Abban az esetben állítják ki, ha az értékesítéskor azonnal megtörténik az ellenérték kifizetése. Ezen bizonylaton nem szerepel a fizetés módja, határideje, teljesítés időpontjának a kiállítás napja számít. Az egyszerűsített adattartalmú számlán csak a végösszeg ÁFA tartalmát tüntetik fel a bruttó összeg százalékában. Az ÁFA tartalom a következő: - 25 %-os kulcs esetén 20 % - 18 % -os kulcs esetén 15.25% - 5 %-os kulcs esetén 4,76 % A nyugta: 4. kép egyszerűsített számla A nyugta a legegyszerűbb bizonylat, készpénzes értékesítéskor állítják ki. Amennyiben a vevő ennél részletesebb adattartalmú számlát kér azt kötelező kiállítani. A nyugta alapján költséget elszámolni, áfát levonni nem lehet, ezért inkább a lakosságnak történő értékesítéskor használatos. 12

15 Nyugta kötelező adattartalma: - a nyugta kibocsátásának kelte; - a nyugta sorszáma, amely a nyugtát kétséget kizáróan azonosítja; - a nyugta kibocsátójának adószáma, valamint neve és címe; - a termék értékesítésének, szolgáltatás nyújtásának adót is tartalmazó ellenértéke. 5. kép nyugta Az értékesítés bizonylatainak megjelenési formája: - Számla papíron vagy elektronikus úton egyaránt kibocsátható. - Nyugta kizárólag papíron bocsátható ki. 5. A követelések nyilvántartása A számviteli törvény előírásai szerint a mérlegben a követelések áruszállításból és szolgáltatásnyújtásból (vevők) mérlegsorán kell szerepeltetni azokat a szállítási, vállalkozási vagy egyéb szerződésből jogszerűen eredő fizetési igényeket-amelyet már a vállalkozás teljesített, a partner által elfogadott követeléseket a fizetendő ÁFA-val növelt értékkel kell a könyvelésben szerepeltetni. 13

mérlegsorán kell szerepeltetni azokat a szállítási,")

16 A vevőkövetelések főkönyvi nyilvántartásához célszerű olyan analitikus nyilvántartást vezetni, melyből megállapítható a vevőknek elküldött, elfogadott, illetve utólag adott számlához kapcsolódó engedményekkel, visszárukkal módosított számlákra vonatkozó információ. A vevő analitikát célszerű úgy kialakítani, hogy az elegendő információt szolgáltasson az általános forgalmi adó nyilvántartásához, a bevallások elkészítéséhez, a követelések értékeléséhez. 6. kép vevő analitika számítógépes nyilvántartó rendszerben A vevők analitikus nyilvántartásának a következő adatokat célszerű tartalmazni: - a vevő azonosító adatai ( a vevő neve, adószáma, számlavezető bank megnevezése, bankszámla száma) - a számlán feltüntetett időpontok (teljesítés, számla kiállítása, fizetési határidő) - a számla száma - a számla összege - a számla kiegyenlítésének dátuma, összege - a vevővel szemben fennálló követelés és tartozás összege - az áfa alapja, az adó kulcsa, az áfa összege - hasznos, ha már az analitikában hivatkozunk a főkönyvi elszámolásra 14

17 TANULÁSIRÁNYÍTÓ 1. Fogalmak, meghatározások: Gazdasági esemény: A számvitel azokat az eseményeket tekinti gazdasági eseményeknek, és azokat könyveli, amelyek mérhetőek, értékben kifejezhetőek, okmányokkal igazolhatóak és megváltoztatják a vállalkozás eszközeinek vagy forrásainak összetételét, azaz a mérleget. Polgári jogi szerződés: A polgári jogi szerződés két fél jogi hatást kiváltó egybehangzó akaratnyilatkozta. A polgári jogi szerződés formája: A polgári jogi szerződés 3 formában lehet megkötni: - szóban - írásban - ráutaló magatartással (pl.: automatából történő vásárlás, árverés) A polgári jogi szerződés teljesítésének bizonylatai: A termék átadásakor célszerű átadás-átvételi elismervényt kitölteni, átadás-átvételi elismervénynek felel meg a szállítólevél aláírása, vagy készpénzes értékesítésnél a számla aláírása is. Szolgáltatásnyújtáskor a teljesítésigazolás bizonyítja a szerződés teljesítését. Amennyiben az áru átadásakor mennyiségi vagy minőségi vita van, célszerű jegyzőkönyvben rögzíteni. A bevétel fogalma: a pénzeszközök növekedését jelenti. Az értékesítés nettó árbevétele: nettó árbevételként kell kimutatni a szerződés szerinti teljesítés időszakában az üzleti évben értékesített, vásárolt és saját termelésű készletek, valamint a teljesített szolgáltatások árkiegészítéssel és felárral növelt, engedményekkel csökkentett általános forgalmi adót nem tartalmazó ellenértékét. Az Áfa alanya: Az a jogképes személy, vagy szervezet, aki (amely) saját neve alatt gazdasági tevékenységet folytat tekintet nélkül annak helyére, eredményére. Az ÁFA alapja: - A teljesítés ellenértéke - Az ellenértékbe beletartozik minden, amit az adóalany a megrendelőtől vagy a 3. személytől megkap. - Az ellenértékbe beletartoznak: az adók, vámok, illetékek, járulékok, hozzájárulások, felmerült járulékos költségek, amelyeket a szolgáltatás nyújtója hárít át a termék beszerzőjére (bizományosi díj, csomagolás, fuvarozás) Nem tartozik bele az ellenértékbe: ár és díjengedmény, mennyiségi engedmény 15

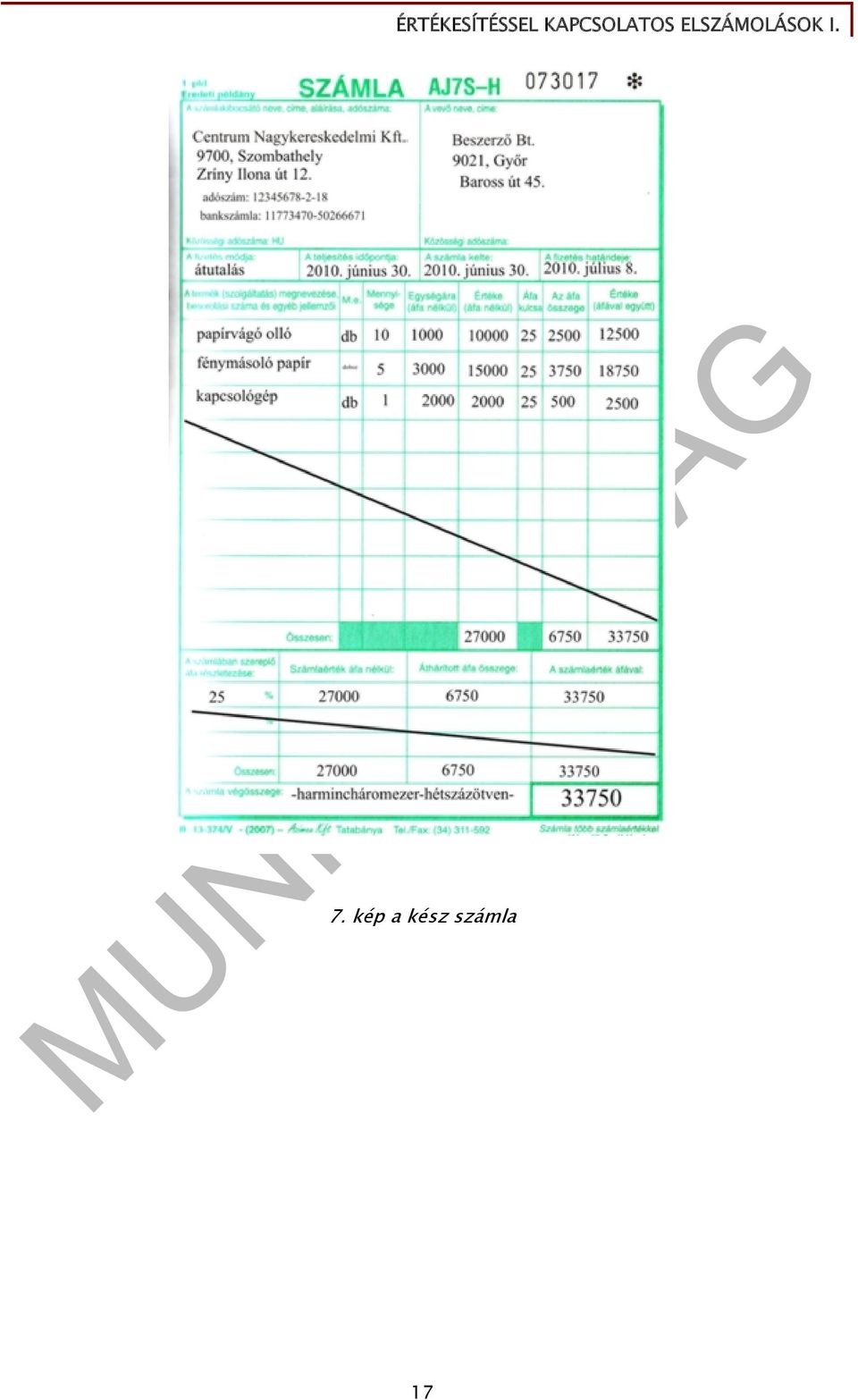

18 Az ÁFA kulcsai - Az adó mértéke az adó alapjának 25%-a. - A 18 %-os kedvezményes kulcs, a tej és kenyér vonatkozásában, a szálláshely szolgáltatás esetén és a gáz és távhőszolgáltatás esetén alkalmazható. - A 5%-os kedvezményes kulcs gyógyszerek, gyógynövények, gyógyászati tápszerek, könyv, napilap, folyóirat, kotta esetén érvényesíthető A számlaadási kötelezettség teljesítésének formái: - számla (az adóalany köteles kiállítani, magánszemély vásárlónak is kérésre számlát kell adni, a számla elektronikus úton is kibocsátható) - egyszerűsített adattartalmú számla (készpénzes vásárláskor) - nyugta (ha magánszemély a vásárló, akkor a számlaadási kötelezettség nyugtával is teljesíthető) A vevő analitikus nyilvántartásának tartalma: - a vevő azonosító adatai (a vevő neve, adószáma, számlavezető bank megnevezése, bankszámla száma) - a számlán feltüntetett időpontok (teljesítés, számla kiállítása, fizetési határidő) - a számla száma - a számla összege - a számla kiegyenlítésének dátuma, összege - a vevővel szemben fennálló követelés és tartozás összege 2. A számla készítése: A munkanap elején kiderül, hogy a számlázó kollégája lebetegedett. Főnöke utasítására a helyettesítést meg kell oldania és kézzel el kell készítenie az értékesítéshez kapcsolódó számlát. Ön a Centrum Nagykereskedelmi Kft könyvelője, a vállalkozás címe 9700 Szombathely, Zrínyi Ilona ú t 12. a cég adószáma , a vállalkozásunk bankszámlaszáma OTP Bank Nyrt A vállalkozás június 30-án a következő termékeket értékesíti Beszerző Bt. (9021, Győr Baross út 45.) irányába: - 10 db papírvágó olló 1000 Ft/db + 25 % Áfa - 5 doboz A4-es fénymásolópapír 3000 Ft/doboz + 25 % Áfa - 1 db kapcsológép 2000 Ft/db + 25 % Áfa A vállalkozással banki átutalásban állapodtak meg a fizetés tekintetében, a fizetési határidő 8 naptári nap. 16

- egyszerűsített adattartalmú számla (készpénzes vásárláskor) - nyugta")

19 7. kép a kész számla 17

20 ÖNELLENŐRZŐ FELADATOK 1. feladat: A vezetői értekezlet után kollégája elmondta önnek, hogy nem értett bizonyos szavakat. Megkéri önt, hogy magyarázza el az alább felsorolt szakkifejezéseket! Értékesítés nettó árbevétele: Vevők: Az Áfa alapja: Az Áfa alanya : 2. feladat: Ön az értékesítésben tevékenykedik, el kell készíteni a számlát az alábbi adatok alapján! Ön a Papíráru Nagykereskedelmi Kft könyvelője, a vállalkozás címe 9730 Kőszeg, Rákóczi út 10. a cég adószáma A vállalkozásunk bankszámlaszáma OTP Bank Nyrt

21 A vállalkozás tárgyév június 30-án a következő termékeket értékesíti Vásárló Kft-nek. (1051, Budapest, Kossuth út 15.) : - 10 db görgős vágógép 4000 Ft/db + 25 % Áfa - 8 doboz A4-es fénymásolópapír 2500 Ft/doboz + 25 % Áfa - 2 db kapocskiszedő 500 Ft/db + 25 % Áfa A vállalkozással banki átutalásban állapodtak meg a fizetés tekintetében, a fizetési határidő 10 naptári nap. 8. kép üres számla nyomtatvány 19

22 MEGOLDÁSOK 1. feladat: A vezetői értekezlet után kollégája elmondta önnek, hogy nem értett bizonyos szavakat. Megkéri önt, hogy magyarázza el az alább felsorolt szakkifejezéseket. Értékesítés nettó árbevétele: Értékesítés nettó árbevételeként kell kimutatni a szerződés szerinti teljesítés időszakában az üzleti évben értékesített, vásárolt és saját termelésű készletek, valamint a teljesített szolgáltatások árkiegészítéssel és felárral növelt, engedményekkel csökkentett általános forgalmi adót nem tartalmazó ellenértékét. Vevők: Azok a szállítási, vállalkozási vagy egyéb jogszabályból eredő fizetési kötelezettségek, amelyeket a vállalkozás által már teljesített a másik fél által elismert termékértékesítéshez és szolgáltatásnyújtáshoz kapcsolódnak. A vevők a könyvviteli mérlegben a követelések áruszállításból és szolgáltatásnyújtásból mérlegsoron szerepelnek. A felszámított fizetendő Áfa beletartozik a követelés értékébe. Az ÁFA alapja: A teljesítés ellenértéke. Az ellenértékbe beletartozik minden, amit az adóalany a megrendelőtől vagy a 3. személytől megkap. Az ellenértékbe beletartoznak: az adók, vámok, illetékek, járulékok, hozzájárulások, felmerült járulékos költségek, amelyeket a szolgáltatás nyújtója hárít át a termék beszerzőjére (bizományosi díj, csomagolás, fuvarozás) Az ellenértékbe nem tartozik bele az ár és díjengedmény, mennyiségi engedmény Az Áfa alanya: Az a jogképes személy, vagy szervezet, aki (amely) saját neve alatt gazdasági tevékenységet folytat tekintet nélkül annak helyére, eredményére. 20

23 2. feladat: Az elkészült számla: 9. kép a feladat alapján kitöltött számla 21

24 IRODALOMJEGYZÉK FELHASZNÁLT IRODALOM Dr. Sztanó Imre: A számvitel alapjai Perfekt Gazdasági Tanácsadó, Oktató és Kiadó Zrt Éva Katalin: Számvitelelemzés I. és II. Perfekt Gazdasági Tanácsadó, Oktató és Kiadó Zrt Korom Erik, Matukovics Gábor, Dr. Pucsek József, Sándor Lászlóné dr, Simon Szilvia, Dr. Sztanó Imre Tételvázlatok a mérlegképes könyvelők szóbeli vizsgáihoz Perfekt Gazdasági Tanácsadó, Oktató és Kiadó Zrt Kardos Barbara, Miklósyné Ács Klára, Némethné dr. Gergics Márta, Sisa Krisztina Dr Zelenka Józsefné: Számvitel alapjai példatár Perfekt Gazdasági Tanácsadó Oktató és Kiadó Zrt Kardos Barbara, Miklósyné Ács Klára, Némethné dr. Gergics Márta, Sisa Krisztina Dr Zelenka Józsefné: Példatár a számvitel alapjaihoz Perfekt Gazdasági Tanácsadó Oktató és Kiadó Zrt Bocsó Klára, Kosztrihán Éva, Dr. Sztanó Imre: Példatár és munkafüzet a vállalkozói számvitel tantárgyhoz Perfekt Gazdasági Tanácsadó Oktató és Kiadó Zrt Kardos Barbara, Merétey-Vida Zsolt, Dr. Pucsek József, Dr. Roóz József, Dr. Sztanó Imre, Tasi Péter: Tételvázlatok a számviteli szakügyintézők szóbeli vizsgáihoz Perfekt Gazdasági Tanácsadó Oktató és Kiadó Zrt Juhászné Koppány Márta: Üzleti gazdaságtan 11. osztály Műszaki Kiadó Juhászné Koppány Márta: Üzleti gazdaságtan 12. osztály Műszaki Kiadó évi C. törvény a számvitelről 22

25 A(z) modul 011-es szakmai tankönyvi tartalomeleme felhasználható az alábbi szakképesítésekhez: A szakképesítés OKJ azonosító száma: A szakképesítés megnevezése Vállalkozási ügyintéző A szakmai tankönyvi tartalomelem feldolgozásához ajánlott óraszám: 18 óra

26 A kiadvány az Új Magyarország Fejlesztési Terv TÁMOP / A képzés minőségének és tartalmának fejlesztése keretében készült. A projekt az Európai Unió támogatásával, az Európai Szociális Alap társfinanszírozásával valósul meg. Kiadja a Nemzeti Szakképzési és Felnőttképzési Intézet 1085 Budapest, Baross u. 52. Telefon: (1) , Fax: (1) Felelős kiadó: Nagy László főigazgató

Nyomtatható verzió Kedves Partnereink!

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Általános forgalmi adó

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Általános forgalmi adó 2016.02.24. Fogalma Az általános forgalmi adó olyan többfázisú nettó

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Általános forgalmi adó 2016.02.24. Fogalma Az általános forgalmi adó olyan többfázisú nettó

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Bevezetés a számvitelbe XI. Előadás

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Bevezetés a számvitelbe XI. Előadás Általános forgalmi adó Dr. Pál Tibor 2012.09.20. Fogalma

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Bevezetés a számvitelbe XI. Előadás Általános forgalmi adó Dr. Pál Tibor 2012.09.20. Fogalma

Éves beszámoló összeállítása és elemzés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzés IV. előadás Eredménykimutatás I. Az eredménykimutatás

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzés IV. előadás Eredménykimutatás I. Az eredménykimutatás

Értékesítéssel kapcsolatos elszámolások II.

Bokor Csaba Értékesítéssel kapcsolatos elszámolások II. A követelménymodul megnevezése: Könyvvezetés és pénzforgalmi nyilvántartások vezetése A követelménymodul száma: 1972-06 A tartalomelem azonosító

Bokor Csaba Értékesítéssel kapcsolatos elszámolások II. A követelménymodul megnevezése: Könyvvezetés és pénzforgalmi nyilvántartások vezetése A követelménymodul száma: 1972-06 A tartalomelem azonosító

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

2014.07.06. A szolgáltatások teljesítési helye 2010.01.01-től. A szolgáltatások teljesítési helye 2010.01.01-től

A szolgáltatásnyújtások teljesítési helye Általános szabály (tv.37. ) Adóalany részére nyújtott szolgáltatások estén: a teljesítési hely ahol A szolgáltatás igénybevevője gazdasági céllal letelepedett

A szolgáltatásnyújtások teljesítési helye Általános szabály (tv.37. ) Adóalany részére nyújtott szolgáltatások estén: a teljesítési hely ahol A szolgáltatás igénybevevője gazdasági céllal letelepedett

Hibridlevél Tájékoztató számlázási szabályokról

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

Általános forgalmi adó

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

MUNKAANYAG. Bokor Csaba. Az anyagokkal kapcsolatos elszámolások. A követelménymodul megnevezése:

Bokor Csaba Az anyagokkal kapcsolatos elszámolások A követelménymodul megnevezése: Könyvvezetés és pénzforgalmi nyilvántartások vezetése A követelménymodul száma: 1972-06 A tartalomelem azonosító száma

Bokor Csaba Az anyagokkal kapcsolatos elszámolások A követelménymodul megnevezése: Könyvvezetés és pénzforgalmi nyilvántartások vezetése A követelménymodul száma: 1972-06 A tartalomelem azonosító száma

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

ÁFA tv. változások 2014

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

Az eredménykimutatás. Eredménykimutatás I. Eredménykategóriák. Formai jellemzők. Tartalmi jellemzők. Az eredménykimutatás fajtái.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Eredménykimutatás I. Dr. Pál Tibor Az eredménykimutatás Számviteli okmány

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Eredménykimutatás I. Dr. Pál Tibor Az eredménykimutatás Számviteli okmány

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

Az eredménykimutatás. Formai jellemzõk. Eredménykategóriák. Tartalmi jellemzõk. Az eredménykimutatás fajtái

Üzleti számvitel XXI. Elõadás Eredménykimutatás I. Dr. Pál Tibor MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Az eredménykimutatás Számviteli

Üzleti számvitel XXI. Elõadás Eredménykimutatás I. Dr. Pál Tibor MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Az eredménykimutatás Számviteli

Számlakorrekciók áfa szabályai a gyakorlatban

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

ÁFA kulcs változás. 2012. január 1-től

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

Általános forgalmi adó. Feladatok

Általános forgalmi adó Feladatok Általános forgalmi adó 1. Adóköteles teljesítés Adóköteles termékértékesítés, szolgáltatásnyújtás esetén Adólevonási jog illeti meg az adóalanyt A kulcsok mértéke Általános/normál

Általános forgalmi adó Feladatok Általános forgalmi adó 1. Adóköteles teljesítés Adóköteles termékértékesítés, szolgáltatásnyújtás esetén Adólevonási jog illeti meg az adóalanyt A kulcsok mértéke Általános/normál

A évben megváltoztak az időszakonkénti elszámolású ügyletek áfa adószabályai.

Az időszakos elszámolású ügyletek áfa vonzata A 2016. évben megváltoztak az időszakonkénti elszámolású ügyletek áfa adószabályai. Mi a nem időszakos elszámolású ügylet? A gazdasági események elméletben

Az időszakos elszámolású ügyletek áfa vonzata A 2016. évben megváltoztak az időszakonkénti elszámolású ügyletek áfa adószabályai. Mi a nem időszakos elszámolású ügylet? A gazdasági események elméletben

Pénzügyi-számviteli ügyintéző szakképesítés Számviteli ügyintéző részszakképesítés

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-24 /2019 Érvényességi idő: 2019. február 5. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy példány: lap Kapják

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-24 /2019 Érvényességi idő: 2019. február 5. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy példány: lap Kapják

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG](/thumbs/27/10374853.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG") Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Számlakorrekciók célja. Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása. előadó: Vadász Iván

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Tusán Róbert Gazdálkodási ismeretek tájházak üzemeltetéséhez

Tusán Róbert Gazdálkodási ismeretek tájházak üzemeltetéséhez A kötelezettségvállalástól a számlázásig A kötelezettségvállalással kapcsolatos legfontosabb alapfogalmak a következőek: a.) kötelezettségvállalás:

Tusán Róbert Gazdálkodási ismeretek tájházak üzemeltetéséhez A kötelezettségvállalástól a számlázásig A kötelezettségvállalással kapcsolatos legfontosabb alapfogalmak a következőek: a.) kötelezettségvállalás:

Feladatgyűjtemény és munkafüzet a könyvvezetési ismeretekhez

1 Baloghné Gáspár Anikó - Kardos Barbara Miklósyné Ács Klára - Siklósi Ágnes Sisa Krisztina - Veress Attila Feladatgyűjtemény és munkafüzet a könyvvezetési ismeretekhez Budapest, 2007 2 Szerzők: Baloghné

1 Baloghné Gáspár Anikó - Kardos Barbara Miklósyné Ács Klára - Siklósi Ágnes Sisa Krisztina - Veress Attila Feladatgyűjtemény és munkafüzet a könyvvezetési ismeretekhez Budapest, 2007 2 Szerzők: Baloghné

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Szolgáltatás elszámolása a számvitelben

Szolgáltatás elszámolása a számvitelben Oly sokszor kérdezik a pénzügyekkel foglalkozók, hogy az igénybe vett szolgáltatások közül mi tekintendő közvetített szolgáltatásnak, ennek mi a tartalma, hogyan

Szolgáltatás elszámolása a számvitelben Oly sokszor kérdezik a pénzügyekkel foglalkozók, hogy az igénybe vett szolgáltatások közül mi tekintendő közvetített szolgáltatásnak, ennek mi a tartalma, hogyan

TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI ELSZÁMOLÁSÚ ÜGYLETEK SZÁMLÁZÁSÁNAK 2015. JÚLIUS 01-TŐL HATÁLYOS VÁLTOZÁSÁRÓL

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

Éves beszámoló eredménykimutatása (összköltség eljárással) " A " változat. (adatok ezer forintban) Előző év(ek) módosítása i. Sorszá m.

A változat. (adatok ezer forintban) Előző év(ek) módosítása i. Sorszá m.") 6.) Határozza meg az eredménykimutatás célját! Ismertesse az eredmény- megállapítás módjait, az A változat szerint (összköltség és forgalmi költség eljárás)! Részletezze az egyes eredmény kategóriák tartalmát!

6.) Határozza meg az eredménykimutatás célját! Ismertesse az eredmény- megállapítás módjait, az A változat szerint (összköltség és forgalmi költség eljárás)! Részletezze az egyes eredmény kategóriák tartalmát!

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

A számla tartalmi elemei

A számla tartalmi elemei Kedves Partnereink! Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. tartalmazza a számla kötelező adattartalmát. Az alábbiakban 2 csoportba

A számla tartalmi elemei Kedves Partnereink! Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. tartalmazza a számla kötelező adattartalmát. Az alábbiakban 2 csoportba

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG Budapest, 2018 Szerző: Bonácz Zsolt ISBN 978-963-638-539-2 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1788-0165 (Adózási kézikönyvek) Kiadja a SALDO Pénzügyi Tanácsadó

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG Budapest, 2018 Szerző: Bonácz Zsolt ISBN 978-963-638-539-2 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1788-0165 (Adózási kézikönyvek) Kiadja a SALDO Pénzügyi Tanácsadó

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

A vállalkozás egyik alapanyag készletéről a következő információkat ismeri:

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

Befejezetlen termelés. Áruk (göngyöleg, közvetített szolgáltatás)

") 12.) Definiálja az áruk fogalmát, fajtáit, a nyilvántartásukra szolgáló főkönyvi számlákat és lje az árukat! Ismertesse a kiskereskedelmi és nagykerereskedelmi árukkal és a göngyölegekkel kapcsolatos elszámolások

12.) Definiálja az áruk fogalmát, fajtáit, a nyilvántartásukra szolgáló főkönyvi számlákat és lje az árukat! Ismertesse a kiskereskedelmi és nagykerereskedelmi árukkal és a göngyölegekkel kapcsolatos elszámolások

Az összeállításban érintett témák:

Szolgáltatás elszámolása a számvitelben 2014 1. modul: Szolgáltatások számvitele Oly sokszor kérdezik a pénzügyekkel foglalkozók, hogy az igénybe vett szolgáltatások közül mi tekintendő közvetített szolgáltatásnak,

Szolgáltatás elszámolása a számvitelben 2014 1. modul: Szolgáltatások számvitele Oly sokszor kérdezik a pénzügyekkel foglalkozók, hogy az igénybe vett szolgáltatások közül mi tekintendő közvetített szolgáltatásnak,

Siklósi Ágnes Veress Attila: Gazdasági események kontírozása A Z-ig. Szerkeszetette: Gátfalvi Katalin Forrás: Számviteli Levelek

Költségvetési kapcsolatok elszámolása a számvitelben 1. Az elmúlt években több új adónemet is bevezettek, amelyet a vállalkozásoknak számviteli rendszerükben nyilván kell tartaniuk, s nyomon követniük

Költségvetési kapcsolatok elszámolása a számvitelben 1. Az elmúlt években több új adónemet is bevezettek, amelyet a vállalkozásoknak számviteli rendszerükben nyilván kell tartaniuk, s nyomon követniük

A BIZONYLATOK FAJTÁI

A BIZONYLATOK FAJTÁI Pénzügyi bizonylatok Tevékenységi bizonylatok Átvételi bizonylatok Keletkezési helyek szerinti bizonylatok A szigorú számadású nyomtatványok Állampolgársági, hatósági bizonyítványok

A BIZONYLATOK FAJTÁI Pénzügyi bizonylatok Tevékenységi bizonylatok Átvételi bizonylatok Keletkezési helyek szerinti bizonylatok A szigorú számadású nyomtatványok Állampolgársági, hatósági bizonyítványok

Fordított adózású ügyletre adott előleg és az áfa

Fordított adózású ügyletre adott előleg vonatkozásában (mezőgazdasági termékeknél) NAV-tól kért állásfoglalás alább megtekinthető: (Természetesen nem tekinthető jogszabálynak!) 1.) Előleg kezelése a mezőgazdasági

Fordított adózású ügyletre adott előleg vonatkozásában (mezőgazdasági termékeknél) NAV-tól kért állásfoglalás alább megtekinthető: (Természetesen nem tekinthető jogszabálynak!) 1.) Előleg kezelése a mezőgazdasági

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

PRECÍZ Információs füzetek

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 2. Előleg és barter 1999 augusztus (mod. 2009.07.) Előleg Az előleg ÁFA köteles

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 2. Előleg és barter 1999 augusztus (mod. 2009.07.) Előleg Az előleg ÁFA köteles

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai. Csehné Telek Klára

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások. Készítette: Szücs Imre

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

ÁFA változások Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó november

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

inközponti Sport- és Ifjúsági Egyesület 1146. Budapest, Istvánmezei út 1-3. SZÁMVITELI POLITIKA Jóváhagyva: 2003. április 17.

inközponti Sport- és Ifjúsági Egyesület 1146. Budapest, Istvánmezei út 1-3. SZÁMVITELI POLITIKA Jóváhagyva: 2003. április 17. A Központi Sport- és Ifjúsági Egyesület számviteli politikáját a számvitelről

inközponti Sport- és Ifjúsági Egyesület 1146. Budapest, Istvánmezei út 1-3. SZÁMVITELI POLITIKA Jóváhagyva: 2003. április 17. A Központi Sport- és Ifjúsági Egyesület számviteli politikáját a számvitelről

A vállalkozás egyik alapanyag készletéről a következő információkat ismeri:

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1265 2012. évi Áfa bevallás, július 1-től

1265 2012. évi Áfa bevallás, július 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1265 2012. évi Áfa bevallás, július 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

PÉNZÜGYI SZÁMVITEL PÉLDATÁR

DR. VERESS ATTILA DR. SIKLÓSI ÁGNES DR. SISA KRISZTINA ANDREA TÖRÖK MARTINA ZSÓFIA PÉNZÜGYI SZÁMVITEL PÉLDATÁR PR-024-P/18 Budapest, 2018 Szerzők: Dr. Veress Attila, 2018 Dr. Siklósi Ágnes, 2018 Dr. Sisa

DR. VERESS ATTILA DR. SIKLÓSI ÁGNES DR. SISA KRISZTINA ANDREA TÖRÖK MARTINA ZSÓFIA PÉNZÜGYI SZÁMVITEL PÉLDATÁR PR-024-P/18 Budapest, 2018 Szerzők: Dr. Veress Attila, 2018 Dr. Siklósi Ágnes, 2018 Dr. Sisa

Pénzügyi-számviteli ügyintéző szakképesítés Számviteli ügyintéző részszakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-116/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. május 15. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-116/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. május 15. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

I JELŰ BETÉTLAP. éves beszámolóját az IFRS-ek alapján készítő vállalkozó részére. Adóalany neve (cégneve):

:") I JELŰ BETÉTLAP 2018. évben kezdődő adóévről a/az önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz éves

I JELŰ BETÉTLAP 2018. évben kezdődő adóévről a/az önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz éves

Héa-rendelet. Végrehajtási rendelet: 282/2011/EU Közvetlenül alkalmazandó Fogalmak Pontosítások

Áfa 2011. Héa-rendelet Végrehajtási rendelet: 282/2011/EU Közvetlenül alkalmazandó Fogalmak Pontosítások Héa-rendelet - bevezetés Teljesítés helye: Adóalanyok közötti szolgáltatás: 1. Főszabály: megrendelő

Áfa 2011. Héa-rendelet Végrehajtási rendelet: 282/2011/EU Közvetlenül alkalmazandó Fogalmak Pontosítások Héa-rendelet - bevezetés Teljesítés helye: Adóalanyok közötti szolgáltatás: 1. Főszabály: megrendelő

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK Jelen Általános Szerződési Feltételek a Novreczky Tanácsadó és Kereskedelmi Kft. (székhely: 7632 Pécs, Móra Ferenc u. 50. fsz 1., cg: 02-09-068815; adószám: 13075675-2-02),

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK Jelen Általános Szerződési Feltételek a Novreczky Tanácsadó és Kereskedelmi Kft. (székhely: 7632 Pécs, Móra Ferenc u. 50. fsz 1., cg: 02-09-068815; adószám: 13075675-2-02),

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3.

NGM rendelet 11/A. -a és 2-3.") Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

Általános forgalmi adó

ADÓZÁS GYAKORLATOK 2014 Általános forgalmi adó Általános forgalmi adó 1. Adóköteles teljesítés Adóköteles termékértékesítés, szolgáltatásnyújtás esetén Adólevonási jog illeti meg az adóalanyt A kulcsok

ADÓZÁS GYAKORLATOK 2014 Általános forgalmi adó Általános forgalmi adó 1. Adóköteles teljesítés Adóköteles termékértékesítés, szolgáltatásnyújtás esetén Adólevonási jog illeti meg az adóalanyt A kulcsok

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA 2013. július 1. 1 Általános Forgalmi Adó Forgalom Eladás ( fizetendő ) Beszerzés (levonható ) 2 Ingatlan fogalmak Új Építési telek Régi Beépítetlen telek 3 Bary-

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA 2013. július 1. 1 Általános Forgalmi Adó Forgalom Eladás ( fizetendő ) Beszerzés (levonható ) 2 Ingatlan fogalmak Új Építési telek Régi Beépítetlen telek 3 Bary-

A Pécsi Tudományegyetem [1] Bizonylati Szabályzata. Preambulum

![A Pécsi Tudományegyetem [1] Bizonylati Szabályzata. Preambulum](/thumbs/24/2143600.jpg "A Pécsi Tudományegyetem [1] Bizonylati Szabályzata. Preambulum") A Pécsi Tudományegyetem [1] Bizonylati Szabályzata Preambulum A számvitelről szóló 2000. évi C. törvény, az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól rendelkező

A Pécsi Tudományegyetem [1] Bizonylati Szabályzata Preambulum A számvitelről szóló 2000. évi C. törvény, az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól rendelkező

1365 2013. évi Áfa bevallás, január 1-től

1365 2013. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1365 2013. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga. Nemzeti Adó- és Vámhivatal

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

Amit a számlázásról mindenképpen tudni kell

Amit a számlázásról mindenképpen tudni kell Tartalomjegyzék Tartalomjegyzék... 2 Mikor kell számlát kiállítani?... 5 Mikor mentesülhetünk a számlakibocsátás alól?... 7 Meddig kell kibocsátani a számlát?...

Amit a számlázásról mindenképpen tudni kell Tartalomjegyzék Tartalomjegyzék... 2 Mikor kell számlát kiállítani?... 5 Mikor mentesülhetünk a számlakibocsátás alól?... 7 Meddig kell kibocsátani a számlát?...

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Pénzügyi számvitel V. előadás. Követelések, pénzeszközök

Pénzügyi számvitel V. előadás Követelések, pénzeszközök A követelés fogalma jogszerű teljesített elfogadott, elismert pénzben kifejezett, kifejezhető FIZETÉSI IGÉNY Tágan értelmezve A számviteli szempontból

Pénzügyi számvitel V. előadás Követelések, pénzeszközök A követelés fogalma jogszerű teljesített elfogadott, elismert pénzben kifejezett, kifejezhető FIZETÉSI IGÉNY Tágan értelmezve A számviteli szempontból

ÉRTÉKELÉSI SZABÁLYZAT

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

Általános forgalmi adó (ÁFA) Dr. Zsombori Zsolt adjunktus

Dr. Zsombori Zsolt adjunktus") PÉNZÜGYTAN GYAKORLAT Általános forgalmi adó (ÁFA) Dr. Zsombori Zsolt adjunktus AZ ÁFA FOGALMA, JELLEMZŐI Az általános forgalmi adó olyan indirekt típusú fogyasztási adó, amely a forgalmat adóztatja. Fontos

PÉNZÜGYTAN GYAKORLAT Általános forgalmi adó (ÁFA) Dr. Zsombori Zsolt adjunktus AZ ÁFA FOGALMA, JELLEMZŐI Az általános forgalmi adó olyan indirekt típusú fogyasztási adó, amely a forgalmat adóztatja. Fontos

Pénzügyi számvitel 1. ZH 2 felkészítő Pénzeszközök, Követelések, Kötelezettségek

Pénzügyi számvitel 1. ZH 2 felkészítő 2017 Pénzeszközök, Követelések, Kötelezettségek 1. feladat (valutapénztár és devizaszámla kiemelt gazdasági ei 1) A Valuta&Deviza2 NyRt. következő tárgyidőszaki kiemelt

Pénzügyi számvitel 1. ZH 2 felkészítő 2017 Pénzeszközök, Követelések, Kötelezettségek 1. feladat (valutapénztár és devizaszámla kiemelt gazdasági ei 1) A Valuta&Deviza2 NyRt. következő tárgyidőszaki kiemelt

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2013/2014 2013. ÉVKÖZI VÁLTOZÁSOK A használatbavétel hatásági tudomásulvételének

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2013/2014 2013. ÉVKÖZI VÁLTOZÁSOK A használatbavétel hatásági tudomásulvételének

Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-78/2016 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 08. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-78/2016 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 08. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN. I. kötet

Lilliné Fecz Ildikó ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN I. kötet 2014 Budapest, 2014 Szerző: Lilliné Fecz Ildikó ISBN 978-963-638-465-4 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

Lilliné Fecz Ildikó ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN I. kötet 2014 Budapest, 2014 Szerző: Lilliné Fecz Ildikó ISBN 978-963-638-465-4 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

T/6954. számú. törvényjavaslat. a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/6954. számú törvényjavaslat a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

MAGYARORSZÁG KORMÁNYA T/6954. számú törvényjavaslat a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/3-373/2015. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2015. november 24. 9:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/3-373/2015. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2015. november 24. 9:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti

MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc)

") MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

A kulturális adó szabályai 2016.

A kulturális adó szabályai 2016. A 2012. január 1-jei hatállyal bevezetett - és ezen időponttól változatlan formában hatályban lévő - kulturális adó a pornográf tartalmú termékértékesítést/szolgáltatásnyújtást,

A kulturális adó szabályai 2016. A 2012. január 1-jei hatállyal bevezetett - és ezen időponttól változatlan formában hatályban lévő - kulturális adó a pornográf tartalmú termékértékesítést/szolgáltatásnyújtást,

G) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK

EGYÉB PÉNZÜGYI NYOMTATVÁNYOK") G) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Szállítólevél B. 10-70/A/V. r.sz. G01. 2. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29.

G) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Szállítólevél B. 10-70/A/V. r.sz. G01. 2. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29.

ÁFA 2013 ÁFA 2013 ÁFA 2013 ÁFA 2013 2013.10.02.

Az üzletág átruházás nem jár áfa fizetési kötelezettséggel. Üzletág: a vállalkozásnak olyan működő egysége, amely szervezeti szempontból függetlenül, a hozzá tartozó vagyonnal alkalmas az önálló gazdasági

Az üzletág átruházás nem jár áfa fizetési kötelezettséggel. Üzletág: a vállalkozásnak olyan működő egysége, amely szervezeti szempontból függetlenül, a hozzá tartozó vagyonnal alkalmas az önálló gazdasági

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK Sike Olga. Nemzeti Adó- és Vámhivatal. SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9.

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9. ] Az ún. távolról nyújtható szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9. ] Az ún. távolról nyújtható szolgáltatások

Az analitikus (részletező) nyilvántartások formája, tartalma, vezetésének módja

nyilvántartások formája, tartalma, vezetésének módja") IV. Fejezet Az analitikus (részletező) nyilvántartások formája, tartalma, vezetésének módja 1. A IV. Fejezet 3. Az 1. számlaosztály részletező nyilvántartásaira vonatkozó közös szabályok cím alatti részének

IV. Fejezet Az analitikus (részletező) nyilvántartások formája, tartalma, vezetésének módja 1. A IV. Fejezet 3. Az 1. számlaosztály részletező nyilvántartásaira vonatkozó közös szabályok cím alatti részének

Pénzügyi-számviteli ügyintéző szakképesítés Számviteli ügyintéző részszakképesítés

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-56/2018 Érvényességi idő: 2018. október 2. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy példány: lap Ez

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-56/2018 Érvényességi idő: 2018. október 2. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy példány: lap Ez

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Tájékoztató. 1. A termékbeszerző, szolgáltatás igénybevevő adószámának feltüntetése az áthárított adót tartalmazó számlán 2017.

Tájékoztató 1. A termékbeszerző, szolgáltatás igénybevevő adószámának feltüntetése az áthárított adót tartalmazó számlán 2017. január 1-jétől Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény

Tájékoztató 1. A termékbeszerző, szolgáltatás igénybevevő adószámának feltüntetése az áthárított adót tartalmazó számlán 2017. január 1-jétől Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény

SZÁMVITEL ALAPJAI VIZSGAKONZULÁTCIÓ

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]

![SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]](/thumbs/19/267984.jpg "SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújthatószolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújthatószolgáltatások

EGYÉNI VÁLLALKOZÁSOK KÖNYVELÉSÉNEK ALAPJAI 2013 www.gittairodaja.hu 8. LECKE

8. LECKE 31 5.6 VEVŐI, SZÁLLÍTÓI ANALITIKA A vevői követelésekről vagyis azokról az összegekről, amelyekkel a vevők tartoznak felénk valamint a szállítói tartozásokról vagyis amivel mi tartozunk beszállítóinknak

8. LECKE 31 5.6 VEVŐI, SZÁLLÍTÓI ANALITIKA A vevői követelésekről vagyis azokról az összegekről, amelyekkel a vevők tartoznak felénk valamint a szállítói tartozásokról vagyis amivel mi tartozunk beszállítóinknak

EKAER kérdések és válaszok

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

A változásra vonatkozó jogszabályi rendelkezések

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

Budapesti Módszertani Szociális Központ és Intézményei Számlakezelési Szabályzat a módosításokkal egységes szerkezetbe foglalva

BUDAPESTI MÓDSZERTANI SZOCIÁLIS KÖZPONT ÉS INTÉZMÉNYEI Iktatószám: TK/309-2/2019. Budapesti Módszertani Szociális Központ és Intézményei Számlakezelési Szabályzat a módosításokkal egységes szerkezetbe

BUDAPESTI MÓDSZERTANI SZOCIÁLIS KÖZPONT ÉS INTÉZMÉNYEI Iktatószám: TK/309-2/2019. Budapesti Módszertani Szociális Központ és Intézményei Számlakezelési Szabályzat a módosításokkal egységes szerkezetbe

E) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI