Lamanda Gabriella április 21.

|

|

|

- Eszter Gálné

- 8 évvel ezelőtt

- Látták:

Átírás

1 Lamanda Gabriella április 21.

2 Bankok mérlegének sajátosságai Banktőke szerepe és felépítése, TMM Eredménykimutatás jellegzetes tételei Banki kockázatok és kezelésük

3 Hitel nyújtás folyamata Hitelkockázat kezelése Ügyfélminősítés Fedezetértékelés Ügyletminősítés Monitoring Likviditási kockázat kezelése

, felmondó levél Kései behajtás: felszámolás, végrehajtás, fizetési")

4 Hitelnyújtás folyamata: Hitelkérelem benyújtása Hitelkérelem elbírálása Szerződéskötés Folyósítás Monitoring Behajtási folyamat: Korai figyelmeztető jelek Korai behajtás: felszólítások (3-60/90 nap), felmondó levél Kései behajtás: felszámolás, végrehajtás, fizetési meghagyás KHR

5 Probability of Default (PD) bedőlési valószínűség Lépések: Ügyféllimit meghatározása Ügyfélminősítés Fedezetértékelés Ügyletminősítés Hitelmonitoring

6 Lakossági ügyfelek esetén: Munkaviszony Jövedelmi helyzet Hitelintézeti kapcsolatok Családi állapot Egyéb Scoring/Besorolás kockázati kategóriákba

7 Vállalati ügyfelek esetén: Objektív szempontok: Likviditás Tőkeszerkezet Jövedelmezőség Adósságszolgálat Egyéb Szubjektív szempontok: Tulajdonosok, Menedzsment Működési környezet, kilátások Vevők és szállítók kockázata Egyéb Iparági adatok Besorolás kockázati kategóriákba

8

9 Forrás: Hosszú Zs. et. al.: A hitelkínálat hatása a magyar gazdaságra. MNB szemle, 2013 október

10 Forrás: MNB Pénzügyi Stabilitási Jelentés, 2014.november

11 Követelmények a fedezetekkel szemben: Értékesíthetőség/Likviditás Értékelhetőség Érvényesíthetőség Értékállóság Fedezetek típusai: Előre rendelkezésre bocsátott Előre nem rendelkezésre bocsátott

12 Mérlegelési szempontok: Tőke- és kamattörlesztési késedelem Ügyfélminősítés eredménye Ügyfélhez kapcsolódó országkockázat Fedezetek értékváltozása 12

13 Minősítési kategóriák: Probléma mentes Minősített (a valószínűsíthető veszteség alapján) Különfigyelendő Átlag alatti Kétes Rossz Értékvesztés és céltartalék 13

Értékvesztés min (Mrd ft) Értékvesztés max (Mrd ft) Problémamentes Külön figyelendő 2.")

14 Állomány (Mrd ft) Értékvesztés/ct. min-max (%) Értékvesztés min (Mrd ft) Értékvesztés max (Mrd ft) Problémamentes Külön figyelendő Átlag alatti Kétes ,5 35 Rossz ,5 50 Összesen

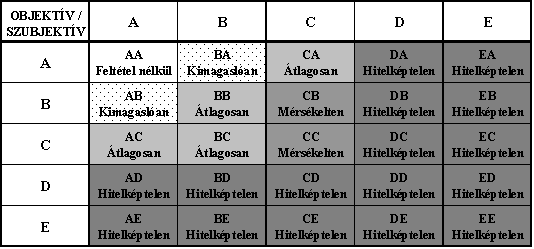

15 Ügyfélminősítési kategóriák Feltétel nélkül hitelképes Kimagaslóan hitelképes Átlagosan hitelképes Mérsékelten hitelképes Nem megfelelő teljesítés valószínűsége (PD) 0,00%-0,10% 0,11%-0,20% 0,21%-0,40% 0,41%-0,80% 0,81%-1,60% 1,61%-3,20% 3,21%-6,40% 6,41%-12,80% 12,81%-100% Ügyletminősítési kategóriák Alacsony kockázatú Közepes kockázatú Elfogadható kockázatú Probléma mentes Külön figyelendő Jellemzők Az ügyfelek nem teljesítésének a kockázata szinte a magyar állam nem-teljesítési kockázatával egyenértékű. Erős pénzügyi és piaci pozícióval rendelkező nagyvállalatok. Az ügyfél pénzügyi és piaci helyzete problémamentes, vevőköre stabil, tőke-és kamatfizetési nehézségei nincsenek. Új finanszírozásra jellemzően erős biztosítéki háttér mellett nyílik lehetőség. Többnyire lehetetlen olyan árazást elérni, hogy az adott ügyfélen elért bevétel (kockázati felár) kompenzálja az esetlegesen keletkező hitelezési veszteségeket. Jellemző ezen ügyfelek szigorúbb kezelése, cél a biztosítékok erősítése. Hitelképtelen Már fennáll a nem megfelelő teljesítés Átlag alatti Kétes Rossz A nem megfelelő teljesítés már bekövetkezett, a késedelem 90 napon belüli, a bank még nem élt a felmondás jogával, és nem indult csőd- vagy felszámolási eljárás. Az ügyfél késedelme meghaladja a 90 napot, de a bank még nem mondta fel az ügyfél valamely szerződését, és csőd- vagy felszámolási eljárás sem indult. A bank felmondta az ügyfél bármely szerződését, vagy az ügyfél ellen csőd- vagy felszámolási eljárás indult.

16 1 200, , , , , , , , ,000 0,000 68,656 Bruttó Bruttó Bruttó Nem késedelmes 90 napon belül 90 napon túl Értékvesztés Forrás: Rt formában működő hitelintézetek (MFB, KELER, Exim nélkül), milliárd ft

17 1% 1% 1% 14% 83% Problémamentes Külön figyelendő Átlag alatti Kétes Rossz Forrás: Rt formában működő hitelintézetek (MFB, KELER, Exim nélkül)

18 3% 3% 3% 23% 68% Problémamentes Külön figyelendő Átlag alatti Kétes Rossz Forrás: Rt formában működő hitelintézetek (MFB, KELER, Exim nélkül)

19 10% 3% 7% 14% 66% Problémamentes Külön figyelendő Átlag alatti Kétes Rossz Forrás: Rt formában működő hitelintézetek (MFB, KELER, Exim nélkül)

20 1% 1% 1% 6% 91% Problémamentes Külön figyelendő Átlag alatti Kétes Rossz Forrás: Rt formában működő hitelintézetek (MFB, KELER, Exim nélkül)

21 3% 2% 2% 8% 85% Problémamentes Külön figyelendő Átlag alatti Kétes Rossz Forrás: Rt formában működő hitelintézetek (MFB, KELER, Exim nélkül)

22 8% 10% 4% 17% 61% Problémamentes Külön figyelendő Átlag alatti Kétes Rossz Forrás: Rt formában működő hitelintézetek (MFB, KELER, Exim nélkül)

23 Hiteladós tevékenységének nyomon követése Ismételt minősítések, értékelések időben felismerni a megtérülést veszélyeztető tényezőket védelmi vonalak 23

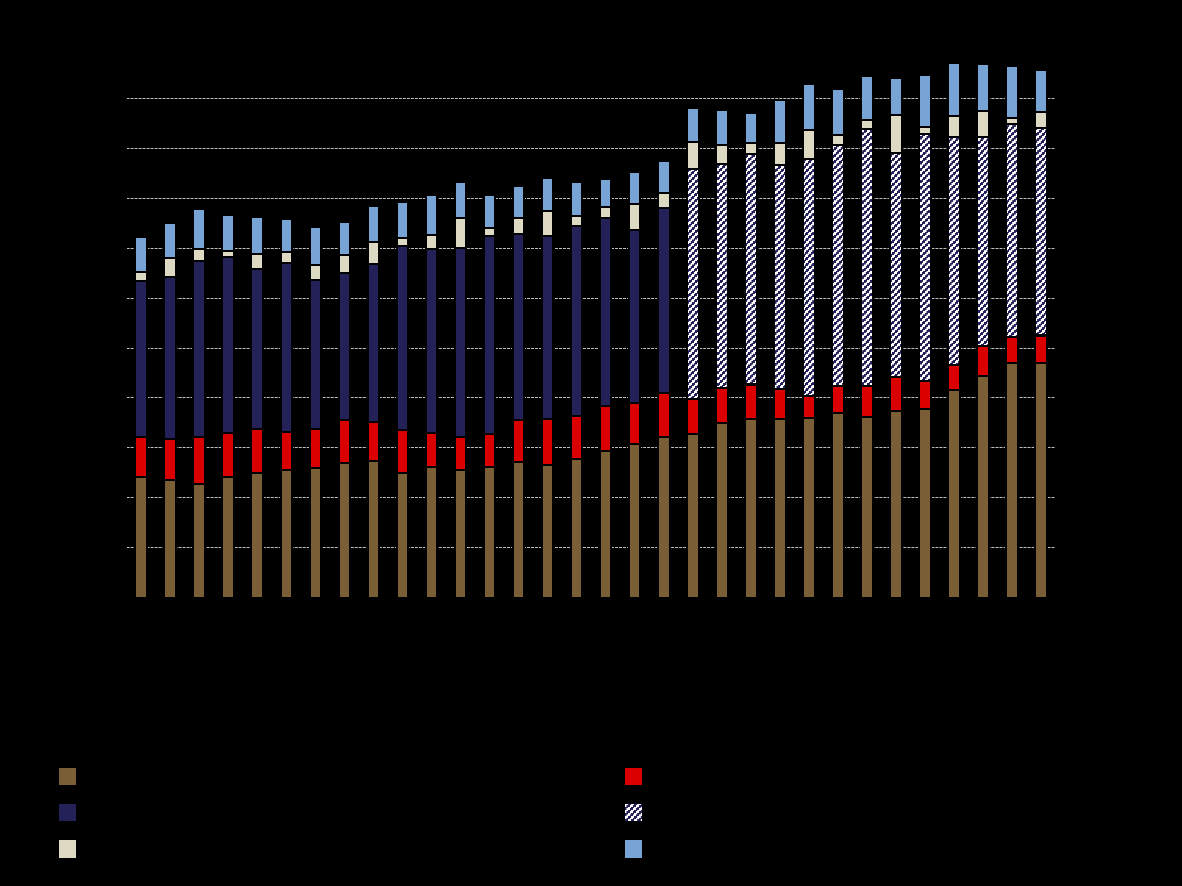

24 Likviditás Bankári alapelv Fertőzési hatás Likviditási kockázat: A likviditás tartás költségei tartósan meghaladják a bankszektor átlagát vagy folyamatosan nagyobb kilengéseket mutatnak. (Erdős- Mérő, 2010.) Piaci likviditási kockázat piacok stabilitása, likviditása Finanszírozási likviditási kockázat források szerkezete, megszerezhetősége

25 Kitettség mértéke: Likviditási mutatók: E-oldali mutatók F-oldali mutatók Fedezettségi mutatók Forrásbevonási politika: Várható likviditási igény előrejelzése Limitrendszerek, tartalékok, diverzifikáció Stressztesztek

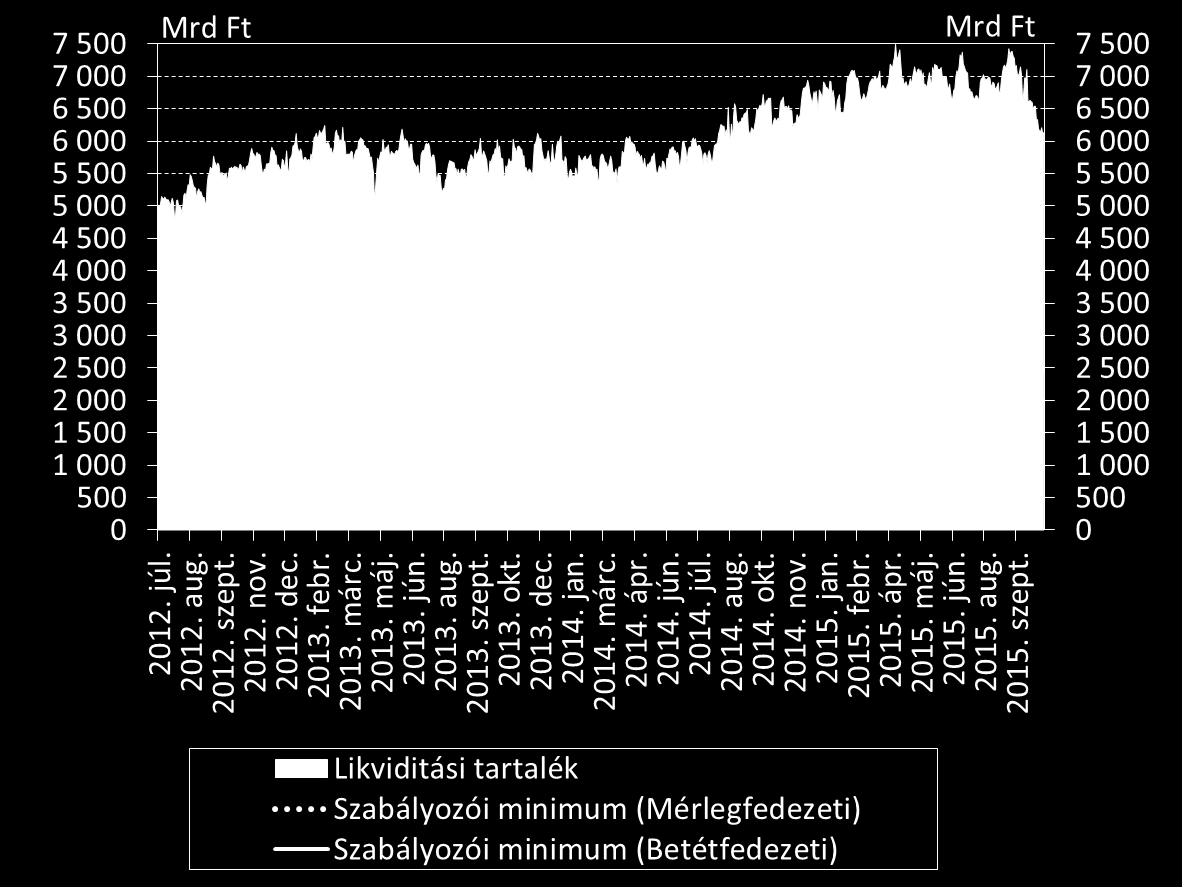

26 Forrás: MNB Pénzügyi Stabilitási Jelentés, 2015.november

27

Lamanda Gabriella március 28.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Bankismeretek 9. előadás. Lamanda Gabriella április 20.

Bankismeretek 9. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. április 20. Miről volt szó? Aktív bankműveletek Hitelnyújtás Devizahitelezés problémaköre Lízing, faktoring Miről lesz szó? Banki

Bankismeretek 9. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. április 20. Miről volt szó? Aktív bankműveletek Hitelnyújtás Devizahitelezés problémaköre Lízing, faktoring Miről lesz szó? Banki

Bankismeretek 8-9. előadás. Lamanda Gabriella november 10.

Bankismeretek 8-9. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. november 10. Miről volt szó? Aktív bankműveletek Hitelnyújtás Devizahitelezés problémaköre Lízing, faktoring Miről lesz szó? Banki

Bankismeretek 8-9. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. november 10. Miről volt szó? Aktív bankműveletek Hitelnyújtás Devizahitelezés problémaköre Lízing, faktoring Miről lesz szó? Banki

Lamanda Gabriella március 31.

Lamanda Gabriella lamanda@finance.bme.hu 2015. március 31. Intézményi befektetők: Befektetési alapok Biztosítások Pénztárak Semleges bankműveletek Pénzforgalom lebonyolítása Aktív bankműveletek Hitelnyújtás

Lamanda Gabriella lamanda@finance.bme.hu 2015. március 31. Intézményi befektetők: Befektetési alapok Biztosítások Pénztárak Semleges bankműveletek Pénzforgalom lebonyolítása Aktív bankműveletek Hitelnyújtás

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Bankismeretek 7. Lamanda Gabriella November 11.

Bankismeretek 7. Lamanda Gabriella lamanda@finance.bme.hu 2015. November 11. Miről volt szó? Befektetések Befektetési alapok Nyugdíjcélú előtakarékosság Életbiztosítások Elmaradtunk: Semleges banki szolgáltatások

Bankismeretek 7. Lamanda Gabriella lamanda@finance.bme.hu 2015. November 11. Miről volt szó? Befektetések Befektetési alapok Nyugdíjcélú előtakarékosság Életbiztosítások Elmaradtunk: Semleges banki szolgáltatások

TANTÁRGYI ÚTMUTATÓ. Hitelbírálat

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI TANSZÉK TANTÁRGYI ÚTMUTATÓ Hitelbírálat Akkreditált Iskolarendszerű Felsőfokú Szakképzés Banki szakügyintéző hallgatók számára 2011/2012. II. félév Tantárgyi

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI TANSZÉK TANTÁRGYI ÚTMUTATÓ Hitelbírálat Akkreditált Iskolarendszerű Felsőfokú Szakképzés Banki szakügyintéző hallgatók számára 2011/2012. II. félév Tantárgyi

- Limitemelés. - Kezességbeváltás. - Értékvesztés elszámolása

Tájékoztatás a Közvetítői Szerződéshez kapcsolódó egyes folyamatok eljárásrendjéről: - Limitemelés - Kezességbeváltás - Értékvesztés elszámolása Meizl József, ügyvezető igazgató, Kockázatkezelés és Monitoring,

Tájékoztatás a Közvetítői Szerződéshez kapcsolódó egyes folyamatok eljárásrendjéről: - Limitemelés - Kezességbeváltás - Értékvesztés elszámolása Meizl József, ügyvezető igazgató, Kockázatkezelés és Monitoring,

Bankismeretek 5. Lamanda Gabriella Március 16.

Bankismeretek 5. Lamanda Gabriella lamanda@finance.bme.hu 2016. Március 16. Miről volt szó? Pénzintézet Pénzügyi intézmény Hitelintézet Kereskedelmi bank Intézményi befektetők Transzformációs szerepkör

Bankismeretek 5. Lamanda Gabriella lamanda@finance.bme.hu 2016. Március 16. Miről volt szó? Pénzintézet Pénzügyi intézmény Hitelintézet Kereskedelmi bank Intézményi befektetők Transzformációs szerepkör

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

Bankügyletek 1-2. előadás. Lamanda Gabriella február 15.

Bankügyletek 1-2. előadás Lamanda Gabriella lamanda@finance.bme.hu 2017. február 15. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Bankügyletek 1-2. előadás Lamanda Gabriella lamanda@finance.bme.hu 2017. február 15. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Tartalomjegyzék. GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009

GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009 Tartalomjegyzék TARTALOMJEGYZÉK...1 BEVEZETŐ...6 1. FEJEZET...7 A BANK FOGALMA, MIKRO- ÉS MAKROÖKONÓMIAI FUNKCIÓI...7 1.1. MI IS A BANK?...

GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009 Tartalomjegyzék TARTALOMJEGYZÉK...1 BEVEZETŐ...6 1. FEJEZET...7 A BANK FOGALMA, MIKRO- ÉS MAKROÖKONÓMIAI FUNKCIÓI...7 1.1. MI IS A BANK?...

Lamanda Gabriella március 18.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Befektetési vállalkozások könyvvizsgálóinak külön jelentése

Befektetési vállalkozások könyvvizsgálóinak külön jelentése Szakmai konzultáció 2004. április 22. Malatinszki Julianna 1 Jogszabályi háttér A tőkepiacról szóló 2001. évi CXX. törvény 362. (1) és (2) bekezdés

Befektetési vállalkozások könyvvizsgálóinak külön jelentése Szakmai konzultáció 2004. április 22. Malatinszki Julianna 1 Jogszabályi háttér A tőkepiacról szóló 2001. évi CXX. törvény 362. (1) és (2) bekezdés

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

Kockázat kezelés és becslés, kockázati jelentés a pénzintézeti szektorban KOCKÁZATKEZELÉSI ELVEK ÉS MÓDSZEREK, KOCKÁZATVÁLLALÁSI POLITIKA PÉNZINTÉZETI KOCKÁZATKEZELÉSI JELENTÉSEK, NYILVÁNOSSÁGRA HOZATALI

Kockázat kezelés és becslés, kockázati jelentés a pénzintézeti szektorban KOCKÁZATKEZELÉSI ELVEK ÉS MÓDSZEREK, KOCKÁZATVÁLLALÁSI POLITIKA PÉNZINTÉZETI KOCKÁZATKEZELÉSI JELENTÉSEK, NYILVÁNOSSÁGRA HOZATALI

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

Bankügyletek 1 3. előadás. Lamanda Gabriella február 27.

Bankügyletek 1 3. előadás Lamanda Gabriella lamanda@finance.bme.hu 2018. február 27. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Bankügyletek 1 3. előadás Lamanda Gabriella lamanda@finance.bme.hu 2018. február 27. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Bankismeretek 4. Lamanda Gabriella

Bankismeretek 4. Lamanda Gabriella lamanda@finance.bme.hu Miről volt szó? Monetáris alrendszer: Kétszintű bankrendszer Jegybankok: Cél: inflációs célkövetés rendszere, árstabilitás Eszköz: irányadó ráta

Bankismeretek 4. Lamanda Gabriella lamanda@finance.bme.hu Miről volt szó? Monetáris alrendszer: Kétszintű bankrendszer Jegybankok: Cél: inflációs célkövetés rendszere, árstabilitás Eszköz: irányadó ráta

A bankok hitelezési tevékenységének szabályai és eljárásai Hitelintézetek ellenőrzése (GTUPZ204M)

") A bankok hitelezési tevékenységének szabályai és eljárásai Hitelintézetek ellenőrzése (GTUPZ204M) A bankok mágikus háromszöge Az előadás tartalma 1. A hitelintézetek prudens működésének szabályai. 2. Kockázatosnak

A bankok hitelezési tevékenységének szabályai és eljárásai Hitelintézetek ellenőrzése (GTUPZ204M) A bankok mágikus háromszöge Az előadás tartalma 1. A hitelintézetek prudens működésének szabályai. 2. Kockázatosnak

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

12. melléklet az 51/2014. (XII. 9.) MNB rendelethez

MNB rendelethez") 12. melléklet az 51/2014. (XII. 9.) MNB rendelethez Hitelintézetek finanszírozási tervre vonatkozó felügyeleti jelentése Táblakód Megnevezés Gyakoriság Beküldési határidő 1 P_00.01 Finanszírozási terv

12. melléklet az 51/2014. (XII. 9.) MNB rendelethez Hitelintézetek finanszírozási tervre vonatkozó felügyeleti jelentése Táblakód Megnevezés Gyakoriság Beküldési határidő 1 P_00.01 Finanszírozási terv

MKKV ügyfelek adósminősítő modelljének fejlesztése RapidMiner a TakarékBankban Frindt Anna Magyar Takarékszövetkezeti Bank Zrt. 1 Budapest, 2011.10.06. A Takarékbank és a Takarékszövetkezetek/Bankok 1989

MKKV ügyfelek adósminősítő modelljének fejlesztése RapidMiner a TakarékBankban Frindt Anna Magyar Takarékszövetkezeti Bank Zrt. 1 Budapest, 2011.10.06. A Takarékbank és a Takarékszövetkezetek/Bankok 1989

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

OTP Bank évi előzetes eredmények

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Bemutatkozik a Next-Faktor Zrt. 2010. Június 14.

Bemutatkozik a Next-Faktor Zrt. 2010. Június 14. A Next-Faktor tulajdonosi háttere 51% 49% 36,19% 63,8% 76% 24% Next-Faktor Zrt. 3 Faktorált forgalom Faktorált forgalom 25 20 17,76 20,50 15 11,50 13,60

Bemutatkozik a Next-Faktor Zrt. 2010. Június 14. A Next-Faktor tulajdonosi háttere 51% 49% 36,19% 63,8% 76% 24% Next-Faktor Zrt. 3 Faktorált forgalom Faktorált forgalom 25 20 17,76 20,50 15 11,50 13,60

Bankismeretek 1. előadás

Bankismeretek 1. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. február 18. "Nem tanítok, csak úgy elmondom." (Montaigne) 1 Hasznos 2 zárthelyi, 1 pótzh alkalom, de mindkét zh pótolható A 2 zh

Bankismeretek 1. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. február 18. "Nem tanítok, csak úgy elmondom." (Montaigne) 1 Hasznos 2 zárthelyi, 1 pótzh alkalom, de mindkét zh pótolható A 2 zh

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

A Random Capital Zrt március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek:

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

CÉGMINŐSÍTÉS TERMÉKISMERTETŐ 2014.

CÉGMINŐSÍTÉS TERMÉKISMERTETŐ 2014. 1. Bevezetés Az elmúlt években a vállalatoknak folyamatosan gondot okoz a késve fizetők számának magas értéke. A fizetési morál jelenlegi állapota a vállalatok több,

CÉGMINŐSÍTÉS TERMÉKISMERTETŐ 2014. 1. Bevezetés Az elmúlt években a vállalatoknak folyamatosan gondot okoz a késve fizetők számának magas értéke. A fizetési morál jelenlegi állapota a vállalatok több,

Az OTIVA ellenőrzési tapasztalatai

Az OTIVA ellenőrzési tapasztalatai Varga Lajos Ellenőrzési Igazgató 1. OTIVA Ellenőrzési rendszere Monitoring Helyszíni ellenőrzés tervezés típusok Folyamatos beszámolás az OTIVA Igazgatóságon Prevenció

Az OTIVA ellenőrzési tapasztalatai Varga Lajos Ellenőrzési Igazgató 1. OTIVA Ellenőrzési rendszere Monitoring Helyszíni ellenőrzés tervezés típusok Folyamatos beszámolás az OTIVA Igazgatóságon Prevenció

Likviditási Stratégia

Sajóvölgye Takarékszövetkezet 3700 Kazincbarcika, Egressy út 39. Likviditási Stratégia Az Eszköz-Forrás Bizottság 28/2013.(05.29.) számú határozatával elfogadta. Az Igazgatóság az Eszköz-Forrás Bizottság

Sajóvölgye Takarékszövetkezet 3700 Kazincbarcika, Egressy út 39. Likviditási Stratégia Az Eszköz-Forrás Bizottság 28/2013.(05.29.) számú határozatával elfogadta. Az Igazgatóság az Eszköz-Forrás Bizottság

Bálint Máté Krakovsky Stefan Szebeny Miklós A múlt árnyai a hazai lakáshitel felárakban? Az elmúlt időszakban ugyan csökkent a magyarországi

Bálint Máté Krakovsky Stefan Szebeny Miklós A múlt árnyai a hazai lakáshitel felárakban? Az elmúlt időszakban ugyan csökkent a magyarországi lakáshitelek felára, de különösen a rögzített kamatozású hitelek

Bálint Máté Krakovsky Stefan Szebeny Miklós A múlt árnyai a hazai lakáshitel felárakban? Az elmúlt időszakban ugyan csökkent a magyarországi lakáshitelek felára, de különösen a rögzített kamatozású hitelek

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

1. A lakáscélú hitelek állománya, 2006. december 31. 2. A lakáscélú hitelek minősítése, 2006. december 31.

TÁBLÁK JEGYZÉKE 1. A lakáscélú hitelek állománya, 2006. december 31. 2. A lakáscélú hitelek minősítése, 2006. december 31. 3. Engedélyezett lakáscélú hitelek, 4. Engedélyezett lakáscélú hitelek, 2006.

TÁBLÁK JEGYZÉKE 1. A lakáscélú hitelek állománya, 2006. december 31. 2. A lakáscélú hitelek minősítése, 2006. december 31. 3. Engedélyezett lakáscélú hitelek, 4. Engedélyezett lakáscélú hitelek, 2006.

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája A bank számviteli politikája a számviteli törvény, illetve a hitelintézetek vonatkozásában ennek végrehajtására kiadott kormányrendelet beszámolási

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája A bank számviteli politikája a számviteli törvény, illetve a hitelintézetek vonatkozásában ennek végrehajtására kiadott kormányrendelet beszámolási

HIRDETMÉNY 12/2015. Vállalkozóknak szóló kivonata

HIRDETMÉNY 12/2015. Vállalkozóknak szóló kivonata VÁLLALKOZÓI HITELEZÉS FORINTBAN Érvényes 2014. október 01-től Referencia kamat: 1, illetve 3 havi BUBOR A/ Éven belüli beruházási és forgóeszköz hitelek

HIRDETMÉNY 12/2015. Vállalkozóknak szóló kivonata VÁLLALKOZÓI HITELEZÉS FORINTBAN Érvényes 2014. október 01-től Referencia kamat: 1, illetve 3 havi BUBOR A/ Éven belüli beruházási és forgóeszköz hitelek

Nyilvánosságra hozatal

Nyilvánosságra hozatal Az Örkényi Takarékszövetkezet a Hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. (IX.04.) Kormányrendeletben előírt szabályoknak megfelelően,

Nyilvánosságra hozatal Az Örkényi Takarékszövetkezet a Hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. (IX.04.) Kormányrendeletben előírt szabályoknak megfelelően,

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Piaci feltételű hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy a Hirdetmény módosítására a 2014. évi LXXVIII. törvény

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Piaci feltételű hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy a Hirdetmény módosítására a 2014. évi LXXVIII. törvény

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Piaci feltételű hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy a Hirdetményben a személyi hitel kamata változott a báziskamat

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Piaci feltételű hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy a Hirdetményben a személyi hitel kamata változott a báziskamat

VÁLLALKOZÓI HITEL ÉS BANKGARANCIA HÍRDETMÉNY

HV-1/2016.sz. VÁLLALKOZÓI HITEL ÉS BANKGARANCIA HÍRDETMÉNY A Mátra Takarékszövetkezet tájékoztatója vállalkozói Ügyfelek részére nyújtott hitelekkel, garanciavállalásokkal kapcsolatban felmerült kamatokról,

HV-1/2016.sz. VÁLLALKOZÓI HITEL ÉS BANKGARANCIA HÍRDETMÉNY A Mátra Takarékszövetkezet tájékoztatója vállalkozói Ügyfelek részére nyújtott hitelekkel, garanciavállalásokkal kapcsolatban felmerült kamatokról,

Mikro-, kis-, és középvállalkozások aktuális finanszírozási lehetőségei. HaNgsúly a HitelkéPességeN

HaNgsúly a HitelkéPességeN 2015 www.glosz.hu HaNgsúly a HitelkéPességeN Növekedési Hitel Program és Növekedési HitelProgram + széchenyi kártya Program exim konstrukciók VISSZATÉRÍTENDŐ TÁMOGATÁSOK HitelkéPesség

HaNgsúly a HitelkéPességeN 2015 www.glosz.hu HaNgsúly a HitelkéPességeN Növekedési Hitel Program és Növekedési HitelProgram + széchenyi kártya Program exim konstrukciók VISSZATÉRÍTENDŐ TÁMOGATÁSOK HitelkéPesség

Vállalkozás. Forrásbevonás. Vállalkozás szereplői. Vállalat

Nyugat-Pannon Régió Pályázati Tanácsadóinak és Projektmenedzsereinek Egyesülete Vállalkozás Forrásbevonás Az eredményszerzés érdekében végzett rendszeres gazdasági tevékenység, melynek célja a profitszerzés.

Nyugat-Pannon Régió Pályázati Tanácsadóinak és Projektmenedzsereinek Egyesülete Vállalkozás Forrásbevonás Az eredményszerzés érdekében végzett rendszeres gazdasági tevékenység, melynek célja a profitszerzés.

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

Pénzintézetek CAMELS típusú elemzése

Pénzintézetek CAMELS típusú elemzése C M 1. Capital (Tőkemegfelelés) 3. Management (Vezetés képességei, adottságai) CAMELS A E 2. Assets (Eszközök minősége) 4. Earnings (Eredményszintje, minősége) L 5.

Pénzintézetek CAMELS típusú elemzése C M 1. Capital (Tőkemegfelelés) 3. Management (Vezetés képességei, adottságai) CAMELS A E 2. Assets (Eszközök minősége) 4. Earnings (Eredményszintje, minősége) L 5.

15. Tőkemegfeleléssel kapcsolatos információk

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

DR. BALOG ÁDÁM VEZÉRIGAZGATÓ MKB BANK MKB ÉS A TŐZSDE SZEPTEMBER 16.

DR. BALOG ÁDÁM VEZÉRIGAZGATÓ MKB BANK MKB ÉS A TŐZSDE MKT VÁNDORGYŰLÉS, KECSKEMÉT 2016. SZEPTEMBER 16. A TŐZSDE A GAZDASÁGI NÖVEKEDÉS EGYIK MOTORJA ÉRETT TŐ-KE-PI-AC-CAL REN-DEL-KE-ZŐ ERŐS GAZ-DA-SÁG-HOZ

DR. BALOG ÁDÁM VEZÉRIGAZGATÓ MKB BANK MKB ÉS A TŐZSDE MKT VÁNDORGYŰLÉS, KECSKEMÉT 2016. SZEPTEMBER 16. A TŐZSDE A GAZDASÁGI NÖVEKEDÉS EGYIK MOTORJA ÉRETT TŐ-KE-PI-AC-CAL REN-DEL-KE-ZŐ ERŐS GAZ-DA-SÁG-HOZ

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA. Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 14. Előadás Banki hitelkérelem előkészítésének menete Banki hitelkérelem elkészítésének

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 14. Előadás Banki hitelkérelem előkészítésének menete Banki hitelkérelem elkészítésének

VÁLLALKOZÓI HITEL ÉS BANKGARANCIA HÍRDETMÉNY

INAKTÍV NEM FORGALMAZOTT TERMÉKEK HIRDETMÉNYE A Mátra Takarékszövetkezet, mint a CENTRÁL TAKARÉK Szövetkezet jogelődje által 2017.12.31-ig forgalmazott termékek hirdetményei HV-I-1/2018.sz. VÁLLALKOZÓI

INAKTÍV NEM FORGALMAZOTT TERMÉKEK HIRDETMÉNYE A Mátra Takarékszövetkezet, mint a CENTRÁL TAKARÉK Szövetkezet jogelődje által 2017.12.31-ig forgalmazott termékek hirdetményei HV-I-1/2018.sz. VÁLLALKOZÓI

1. táblázat: A hitelintézetek nemteljesítő hitelei (bruttó értéken)** Állomány (mrd Ft) Arány (%)

** Állomány (mrd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

Állami kamattámogatott hitelek

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Állami kamattámogatott hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy az államilag támogatott lakáscélú hitelek kamatai

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Állami kamattámogatott hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy az államilag támogatott lakáscélú hitelek kamatai

Állami kamattámogatott hitelek

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Állami kamattámogatott hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy az államilag támogatott lakáscélú hitelek kamatai

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Állami kamattámogatott hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy az államilag támogatott lakáscélú hitelek kamatai

Pénzügyi stabilitási jelentés november

Pénzügyi stabilitási jelentés 2016. november Horváth Gábor, vezető közgazdasági szakértő Pénzügyi rendszer elemzése igazgatóság Sajtótájékoztató 2016. november 17. Fő üzenetek a hazai pénzügyi stabilitásról

Pénzügyi stabilitási jelentés 2016. november Horváth Gábor, vezető közgazdasági szakértő Pénzügyi rendszer elemzése igazgatóság Sajtótájékoztató 2016. november 17. Fő üzenetek a hazai pénzügyi stabilitásról

Az UNICREDIT BANK HUNGARY Zrt harmadik negyedévre vonatkozó konszolidált kockázati jelentése

Az UNICREDIT BANK HUNGARY Zrt. 2018. harmadik negyedévre vonatkozó konszolidált kockázati jelentése Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

Az UNICREDIT BANK HUNGARY Zrt. 2018. harmadik negyedévre vonatkozó konszolidált kockázati jelentése Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

ZIRCI TAKARÉKSZÖVETKEZET VÁLLALKOZÓI HITEL KONSTRUKCIÓINAK FELTÉTELEI

ZIRCI TAKARÉKSZÖVETKEZET VÁLLALKOZÓI HITEL KONSTRUKCIÓINAK FELTÉTELEI VÁLLALKOZÓI HITELKONSTRUKCIÓK FORGÓESZKÖZ HITEL A kölcsön összege: min. 1.000.000.-Ft- tól A kölcsön futamideje: maximum 5 év Kamat¹:

ZIRCI TAKARÉKSZÖVETKEZET VÁLLALKOZÓI HITEL KONSTRUKCIÓINAK FELTÉTELEI VÁLLALKOZÓI HITELKONSTRUKCIÓK FORGÓESZKÖZ HITEL A kölcsön összege: min. 1.000.000.-Ft- tól A kölcsön futamideje: maximum 5 év Kamat¹:

Balás Tamás 1 : A bankrendszer hitelportfóliójának minõségét leíró mutatók összehasonlítása 2

Balás Tamás : A bankrendszer hitelportfóliójának minõségét leíró mutatók összehasonlítása A hitelportfólió után megképzett értékvesztés folyamatosan mérsékli a bankok eredményét, így a válság következtében

Balás Tamás : A bankrendszer hitelportfóliójának minõségét leíró mutatók összehasonlítása A hitelportfólió után megképzett értékvesztés folyamatosan mérsékli a bankok eredményét, így a válság következtében

Állami kamattámogatott hitelek

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Állami kamattámogatott hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy az államilag támogatott lakáscélú hitelek kamatai

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Állami kamattámogatott hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy az államilag támogatott lakáscélú hitelek kamatai

Nyilvánosságra hozatal

Nyilvánosságra hozatal A Nagybajom és Vidéke Takarékszövetkezet a Hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/27. (IX.4.) Korm. Rendeletben előírt szabályoknak történő

Nyilvánosságra hozatal A Nagybajom és Vidéke Takarékszövetkezet a Hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/27. (IX.4.) Korm. Rendeletben előírt szabályoknak történő

Vállalkozás Statisztikai Adatbázis 1995-2008

Vállalkozás Statisztikai Adatbázis 199-2 Hungarian Corporate Statistics Database BEMUTATÓPÉLDA AZ ADATBÁZIS ALKALMAZÁSÁRA: RATING Budapest, 21 Adatbázis ECOSTAT Softwerleírás DATASECTION-OPMI 1 Példák

Vállalkozás Statisztikai Adatbázis 199-2 Hungarian Corporate Statistics Database BEMUTATÓPÉLDA AZ ADATBÁZIS ALKALMAZÁSÁRA: RATING Budapest, 21 Adatbázis ECOSTAT Softwerleírás DATASECTION-OPMI 1 Példák

ÜZLETI JELENTÉS. a 2011 évi éves beszámolóhoz

ÜZLETI JELENTÉS a 2011 évi éves beszámolóhoz - 1 - 1. A Rábaközi Takarékszövetkezet működési környezete A 2011-es üzleti évben az általános gazdasági helyzet, a pénzpiaci fejlemények és a szabályozói környezet

ÜZLETI JELENTÉS a 2011 évi éves beszámolóhoz - 1 - 1. A Rábaközi Takarékszövetkezet működési környezete A 2011-es üzleti évben az általános gazdasági helyzet, a pénzpiaci fejlemények és a szabályozói környezet

A tőkemegfelelés és szabályrendszere A BIS és a CRD

A tőkemegfelelés és szabályrendszere A BIS és a CRD Nemzetközi Fizetések Bankja - BIS Alapító okirat: 1930. januar 20. Eredeti célja a Young terv végrehajtásának pénzügyi támogatása; 1931: Nemzetközi hitelválság

A tőkemegfelelés és szabályrendszere A BIS és a CRD Nemzetközi Fizetések Bankja - BIS Alapító okirat: 1930. januar 20. Eredeti célja a Young terv végrehajtásának pénzügyi támogatása; 1931: Nemzetközi hitelválság

X. Energia Mőhely. Az innovatív vállalkozások finanszírozása. Körkép az energetikai gyártásunkról hazai hozzáadott érték.

X. Energia Mőhely Körkép az energetikai gyártásunkról hazai hozzáadott érték Az innovatív vállalkozások finanszírozása Gulyás Olivér 1 Bevezetés - Magyar Bankszövetség - Finanszírozási kérdések általában

X. Energia Mőhely Körkép az energetikai gyártásunkról hazai hozzáadott érték Az innovatív vállalkozások finanszírozása Gulyás Olivér 1 Bevezetés - Magyar Bankszövetség - Finanszírozási kérdések általában

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Dr. Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010 A Bank tőkemegfelelésének

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Dr. Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010 A Bank tőkemegfelelésének

A Magyar Nemzeti Bank 15/2019. (VII.9.) számú ajánlása a hitelkockázat méréséről, kezeléséről és kontrolljáról. I. Az ajánlás célja és hatálya

számú ajánlása a hitelkockázat méréséről, kezeléséről és kontrolljáról. I. Az ajánlás célja és hatálya") A Magyar Nemzeti Bank 15/2019. (VII.9.) számú ajánlása a hitelkockázat méréséről, kezeléséről és kontrolljáról I. Az ajánlás célja és hatálya Az ajánlás célja a pénzügyi szervezetek hitelkockázatának mérésével,

A Magyar Nemzeti Bank 15/2019. (VII.9.) számú ajánlása a hitelkockázat méréséről, kezeléséről és kontrolljáról I. Az ajánlás célja és hatálya Az ajánlás célja a pénzügyi szervezetek hitelkockázatának mérésével,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

Az MNB Növekedési Hitel Programja (NHP)

") Az MNB Növekedési Hitel Programja (NHP) Nagy Márton, Palotai Dániel MNB 213. április 4. 28.I. II. III. IV. 29.I. II. III. IV. 21.I. II. III. IV. 211.I. II. III. IV. 212.I. II. III. IV. A válság kitörése

Az MNB Növekedési Hitel Programja (NHP) Nagy Márton, Palotai Dániel MNB 213. április 4. 28.I. II. III. IV. 29.I. II. III. IV. 21.I. II. III. IV. 211.I. II. III. IV. 212.I. II. III. IV. A válság kitörése

Állami kamattámogatott hitelek

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Állami kamattámogatott hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy az államilag támogatott lakáscélú hitelek kamatai

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Állami kamattámogatott hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy az államilag támogatott lakáscélú hitelek kamatai

Könyvvizsgálati kockázat

Könyvvizsgálati kockázatok és veszélyforrások válsághelyzetben Horváth Józsefné MOKLASZ alelnök okleveles adószakértő Könyvvizsgálati kockázat A könyvvizsgálat feladata a piaci szereplők kockázatának csökkentése,

Könyvvizsgálati kockázatok és veszélyforrások válsághelyzetben Horváth Józsefné MOKLASZ alelnök okleveles adószakértő Könyvvizsgálati kockázat A könyvvizsgálat feladata a piaci szereplők kockázatának csökkentése,

Állami kamattámogatott hitelek

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Állami kamattámogatott hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy az államilag támogatott lakáscélú hitelek kamatai

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Állami kamattámogatott hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy az államilag támogatott lakáscélú hitelek kamatai

A válság nem hozta meg a várt tisztulást. Kárpáti Gábor COFACE Hungary

A válság nem hozta meg a várt tisztulást 2010 10 20 Kárpáti Gábor COFACE Hungary Coface kompetencia a kockázatcsökkentésben Coface a világ egyik vezető hitelbiztosítója, követeléskezelője és céginformációs

A válság nem hozta meg a várt tisztulást 2010 10 20 Kárpáti Gábor COFACE Hungary Coface kompetencia a kockázatcsökkentésben Coface a világ egyik vezető hitelbiztosítója, követeléskezelője és céginformációs

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Értékpapírosítás felügyeleti szempontból

Értékpapírosítás felügyeleti szempontból Szeniczey Gergő, Fogyasztóvédelemért és piacfelügyeletért felelős ügyvezető igazgató, MNB Budapesti Corvinus Egyetem 2017. március 16. 1 Az európai és amerikai

Értékpapírosítás felügyeleti szempontból Szeniczey Gergő, Fogyasztóvédelemért és piacfelügyeletért felelős ügyvezető igazgató, MNB Budapesti Corvinus Egyetem 2017. március 16. 1 Az európai és amerikai

AZ MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2011. ÉVI TÁJÉKOZTATÓJA a hitelintézetek nyilvánosságra hozatali követelményének

AZ MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2011. ÉVI TÁJÉKOZTATÓJA a hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. Korm. rendelet alapján

AZ MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2011. ÉVI TÁJÉKOZTATÓJA a hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. Korm. rendelet alapján

A Takarékszövetkezet a nem lényeges információt és a védett, vagy bizalmas információt nem köteles nyilvánosságra hozni.

3200 Gyöngyös, Magyar u. 1 1.em.7. Telefon: 37/505-220 Fax: 37/505-225 A GYÖNGYÖS-MÁTRA Takarékszövetkezet (a továbbiakban: Takarékszövetkezet) a hitelintézetekről és pénzügyi vállalkozásokról szóló 1996.

3200 Gyöngyös, Magyar u. 1 1.em.7. Telefon: 37/505-220 Fax: 37/505-225 A GYÖNGYÖS-MÁTRA Takarékszövetkezet (a továbbiakban: Takarékszövetkezet) a hitelintézetekről és pénzügyi vállalkozásokról szóló 1996.

A BÁCSKA TAKARÉKSZÖVETKEZET, MINT A FÓKUSZ TAKARÉKSZÖVETKEZETBE BEOLVADÓ JOGELŐD ÁLTAL SZEPTEMBER 30-IG FORGALMAZOTT VÁLLALKOZÓI HITELTERMÉKEK

A BÁCSKA TAKARÉKSZÖVETKEZET, MINT A FÓKUSZ TAKARÉKSZÖVETKEZETBE BEOLVADÓ JOGELŐD ÁLTAL 2017. SZEPTEMBER 30-IG FORGALMAZOTT VÁLLALKOZÓI HITELTERMÉKEK HIRDETMÉNYEI VÁLLAKOZÓI FOLYÓSZÁMLAHITEL Hatályos: 2016.

A BÁCSKA TAKARÉKSZÖVETKEZET, MINT A FÓKUSZ TAKARÉKSZÖVETKEZETBE BEOLVADÓ JOGELŐD ÁLTAL 2017. SZEPTEMBER 30-IG FORGALMAZOTT VÁLLALKOZÓI HITELTERMÉKEK HIRDETMÉNYEI VÁLLAKOZÓI FOLYÓSZÁMLAHITEL Hatályos: 2016.

Bankrendszer I. Magyar Nemzeti Bank jogállása, alapvető feladatai Monetáris politika

Bankrendszer I. Magyar Nemzeti Bank jogállása, alapvető feladatai Monetáris politika Bankrendszer fogalma: Az ország bankjainak, hitelintézeteinek összessége. Ezen belül központi bankról és pénzügyi intézményekről

Bankrendszer I. Magyar Nemzeti Bank jogállása, alapvető feladatai Monetáris politika Bankrendszer fogalma: Az ország bankjainak, hitelintézeteinek összessége. Ezen belül központi bankról és pénzügyi intézményekről

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14.

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14. Problémás hitelek számvitele, valamint a gyűjtőszámla-hitel konstrukció és a devizahitel előtörlesztés számviteli kezelése (magyar számvitel és IFRS)

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14. Problémás hitelek számvitele, valamint a gyűjtőszámla-hitel konstrukció és a devizahitel előtörlesztés számviteli kezelése (magyar számvitel és IFRS)

Nyilvánosságrahozatal (2013.12.31)

") Nyilvánosságrahozatal (2013.12.31) A Tiszántúli Első Hitelszövetkezet a Hitelintézetek nyilvánosságra hozatali követelményének teljesítésérõl szóló 234/2007. (IX.04.) Korm. Rendeletben* elõírt szabályoknak

Nyilvánosságrahozatal (2013.12.31) A Tiszántúli Első Hitelszövetkezet a Hitelintézetek nyilvánosságra hozatali követelményének teljesítésérõl szóló 234/2007. (IX.04.) Korm. Rendeletben* elõírt szabályoknak

A Bank of China (Hungária) Zrt.

Zrt.") A Bank of China (Hungária) Zrt. A hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. kormány rendelet szerint az alábbi tájékoztatást teszi közzé a 2013. december 31.-i

A Bank of China (Hungária) Zrt. A hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. kormány rendelet szerint az alábbi tájékoztatást teszi közzé a 2013. december 31.-i

Összevont szigorlati tételsor. Kiegészítő tagozat. Pénzügy szakirány

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

A Bank of China (Hungária) Zrt.

Zrt.") A. A hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. kormányrendelet alapján az alábbi tájékoztatást teszi közzé a 2011. december 31-i mérlege és eredménykimutatása

A. A hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. kormányrendelet alapján az alábbi tájékoztatást teszi közzé a 2011. december 31-i mérlege és eredménykimutatása

Gulyás Olivér. IV. Energy Summit Hungary 2013. Zöld beruházások finanszírozása banki oldalról. Energy Summit Zöld gazdaság 2013. február 21.

IV. Energy Summit Hungary 2013 Zöld beruházások finanszírozása banki oldalról Gulyás Olivér gulyas.oliver@mkb.hu Energy Summit Zöld gazdaság 2013. február 21. Bevezetés Amiről az előadás nem fog szólni

IV. Energy Summit Hungary 2013 Zöld beruházások finanszírozása banki oldalról Gulyás Olivér gulyas.oliver@mkb.hu Energy Summit Zöld gazdaság 2013. február 21. Bevezetés Amiről az előadás nem fog szólni

Szavatoló tőke. Magyar Nemzeti Bank. Bihari Patrícia, felügyelő Hitelintézeti felügyeleti igazgatóság

Szavatoló tőke Bihari Patrícia, felügyelő Hitelintézeti felügyeleti igazgatóság 1 Szavatoló tőke 1) A szavatoló tőke a prudenciális szabályozás egy központi eleme Több lényeges prudenciális korlát ennek

Szavatoló tőke Bihari Patrícia, felügyelő Hitelintézeti felügyeleti igazgatóság 1 Szavatoló tőke 1) A szavatoló tőke a prudenciális szabályozás egy központi eleme Több lényeges prudenciális korlát ennek

VÁLLALKOZÓI HITEL ÉS BANKGARANCIA HIRDETMÉNY

VÁLLALKOZÓI HITEL ÉS BANKGARANCIA HIRDETMÉNY A CENTRÁL TAKARÉK Szövetkezet tájékoztatója vállalkozói Ügyfelek részére nyújtott hitelekkel, garanciavállalásokkal kapcsolatban felmerült kamatokról, díjakról,

VÁLLALKOZÓI HITEL ÉS BANKGARANCIA HIRDETMÉNY A CENTRÁL TAKARÉK Szövetkezet tájékoztatója vállalkozói Ügyfelek részére nyújtott hitelekkel, garanciavállalásokkal kapcsolatban felmerült kamatokról, díjakról,

Atradius Sajtóreggeli Fel! Lendülés? Vanek Balázs dr. Harka Péter Fióktelep Vezető

Atradius Sajtóreggeli Fel! Lendülés? Miért éppen a hitelbiztosítás? Miért éppen a követelésbehajtás? Vanek Balázs Fióktelep Vezető Atradius Hitelbiztosító dr. Harka Péter Fióktelep Vezető Atradius Követeléskezelő

Atradius Sajtóreggeli Fel! Lendülés? Miért éppen a hitelbiztosítás? Miért éppen a követelésbehajtás? Vanek Balázs Fióktelep Vezető Atradius Hitelbiztosító dr. Harka Péter Fióktelep Vezető Atradius Követeléskezelő

Kedvező hitellehetőségek vállalkozások számára

Kedvező hitellehetőségek vállalkozások számára Szomor János Vezető Ügyfélmenedzser Sopron Bank Zrt Martonvásár, 2015. november 6. Beruházási hitelek Ingatlan vásárlás, létrehozás Gépvásárlás Részesedés

Kedvező hitellehetőségek vállalkozások számára Szomor János Vezető Ügyfélmenedzser Sopron Bank Zrt Martonvásár, 2015. november 6. Beruházási hitelek Ingatlan vásárlás, létrehozás Gépvásárlás Részesedés

Az ICAAP felülvizsgálati folyamat bemutatása

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

2. melléklet az 5/2015. (III. 12.) MNB rendelethez 2. melléklet a /2015. (..) MNB rendelethez

MNB rendelethez 2. melléklet a /2015. (..) MNB rendelethez") M A G Y A R K Ö Z L Ö N Y 2015. évi 31. szám 2549 2. melléklet az 5/2015. (III. 12.) MNB rendelethez 2. melléklet a /2015. (..) MNB rendelethez 1. Az R. 2. mellékletében az Eredménykimutatás (táblakód:

M A G Y A R K Ö Z L Ö N Y 2015. évi 31. szám 2549 2. melléklet az 5/2015. (III. 12.) MNB rendelethez 2. melléklet a /2015. (..) MNB rendelethez 1. Az R. 2. mellékletében az Eredménykimutatás (táblakód:

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

A Bank of China (Hungária) Zrt.

Zrt.") A. A hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. kormány rendelet alapján az alábbi tájékoztatást teszi közzé a 2012. december 31-i mérlege és eredménykimutatása

A. A hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. kormány rendelet alapján az alábbi tájékoztatást teszi közzé a 2012. december 31-i mérlege és eredménykimutatása

Követeléskezelés menete

Követeléskezelés menete 2016.08.01. Sor szá m Esemény Időpontok/egyéb lépések Tájékoztatá s jellege 1 fizetési késedelembe Késedelembe esést követő azonnal, de legkésőbb 3 munkanapon 2 fizetési késedelembe

Követeléskezelés menete 2016.08.01. Sor szá m Esemény Időpontok/egyéb lépések Tájékoztatá s jellege 1 fizetési késedelembe Késedelembe esést követő azonnal, de legkésőbb 3 munkanapon 2 fizetési késedelembe

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.