A BESZÁMOLÓ FELÉPÍTÉSE,

|

|

|

- Judit Piroska Pappné

- 7 évvel ezelőtt

- Látták:

Átírás

1 A BESZÁMOLÓ FELÉPÍTÉSE, RÉSZEI, A BESZÁMOLÓ ELKÉSZÍTÉSÉT MEGELŐZŐ FELADATOK: LELTÁROZÁS, ÉRTÉKELÉS Horváthné Adácsi Judit Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium

2 Hatályos január 1-jétől: Az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. Rendelet (új Áhsz.) (Magyar Közlöny évi 6. szám) és annak módosításai Az államháztartás szabályozásával összefüggő egyes rendeletek módosításáról szóló 307/2013. (VIII. 14.) Korm. rendelet (Magyar Közlöny évi 135.szám) Az államháztartás szabályozásával összefüggő egyes rendeletek módosításáról szóló 497/2013. (XII. 29.) Korm. rendelet (Magyar Közlöny évi 220.szám)

3 EGYSÉGES SZÁMVITELI SZABÁLYOK AZ ÁLLAMHÁZTARTÁS EGÉSZÉRE államháztartási szervezetei nemzetgazdasági elszámolások tulajdonosi joggyakorló szervezetek (MNV Zrt.) Nemzeti Földalap rábízott földvagyonnal kapcsolatos elszámolások Az új Áhsz. hatályon kívül helyezi : Az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 249/2000. (XII. 24.) Korm. Rendeletet (a továbbiakban: régi Áhsz.), A kincstári elszámolások beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 240/2003. (XII. 17.) Korm. rendeletet, A magyar állam nevében tulajdonosi jogokat gyakorló szervezetek rábízott állami vagyonnal kapcsolatos éves beszámoló készítési és könyvvezetési kötelezettségéről szóló 347/2011. (XII. 28.) Korm. rendeletet és A Nemzeti Földalapba tartozó rábízott földvagyonnal kapcsolatos éves beszámoló-készítési és könyvvezetési kötelezettségről szól 34/2011. (III.17.) Korm. rendeletet.

4 A CÉLOK ELÉRÉSÉRE SZOLGÁLÓ ESZKÖZÖK I. Az államháztartásban mindenkire kiterjedő hatályú rendelet: Költségvetési szerv, Központi kezelésű előirányzat, Magyar Fejezeti kezelésű előirányzat, Államkincstár Elkülönített állami pénzalap, Társadalombiztosítás pénzügyi alapja kezelő szerve, Tulajdonosi joggyakorló szervezet, Helyi önkormányzat, Nemzetiségi önkormányzat (helyi és országos), Önkormányzati társulás, Térségi fejlesztési tanács, Magyar Államkincstár Alapkezelő

5 Költségvetési számvitel Pénzügyi számvitel Szemlélet pénzforgalmi szemlélet módosított eredményszemlélet Könyvvitel kettős kettős Számlaosztályok Tartalom Beszámoló kapcsolódó részei csak "0"-s számlaosztályban vezetett nyilvántartási (ellen)számlák: Nyilvántartási számlák (05-09.), nyilvántartási ellenszámlák ( ), Előfinanszírozással, támogatási célú előlegekkel kapcsolatos elszámolások (031, 044), Kiadási előirányzatok (05 1), (Végleges) Kötelezettségvállalás, más fizetési kötelezettség (05 2), Teljesítés (05 3), Bevételi előirányzatok (09 1), Követelés előírások (09 2), Teljesítés (09 3) Költségvetési jelentés Áhsz. 8. (1) Maradványkimutatás Áhsz. 3. sz. melléklet (alap-, és vállalkozási tevékenység maradványkimutatása egyben) Személyi juttatások és a foglalkoztatottak, választott tisztségviselők összetételéről Áhsz. 8. (4) Társadalombiztosítás pénzügyi alapjaiból folyósított egyes ellátások és támogatások tervezett összegeiről és teljesítéséről 4. sz. melléklet Önkormányzati alrendszer sajátos gazdálkodásához kapcsolódó elszámolások Áhsz. 8. (6) , 006. és 1-9. számlaosztály Befektetett eszközök (01), készletek (02), függő és biztos (jövőbeni) követelések (03), függő kötelezettségek (04), nemzeti vagyonba tartozó befektetett eszközök (1), nemzeti vagyonba tartozó forgóeszközök (2), pénzeszközök, követelések, egyéb sajátos eszközoldali elszámolások, aktív időbeli elhatárolások (3), saját tőke, kötelezettségek, egyéb sajátos forrásoldali elszámolások, Kincstári számlavezetéssel kapcsolatos elszámolások, Passzív időbeli elhatárolások (4), költségnemek (5), általános költségek (6), szakfeladatok költségei (7), elszámolt költségek és ráfordítások (8), eredményszemléletű bevételek (9) Mérleg Áhsz. 5. sz. melléklet, Eredménykimutatás Áhsz. 6. sz. melléklet, Költségekről és megtérült költségekről szóló kimutatás Áhsz. 7. sz. melléklet (szakfeladatonkénti bontás) Kiegészítő melléklet Áhsz. 29. (2) Immateriális javak, tárgyi eszközök állományának alakulása Áhsz. 8. melléklet Eszközök értékvesztése Áhsz. 9. melléklet Kiegészítő tájékoztató adatok 10. melléklet

6 BESZÁMOLÁSI KÖTELEZETTSÉG FAJTÁI: Éves költségvetési beszámoló a költségvetési év utolsó napjára (naptári év) Konszolidált éves költségvetési beszámoló (Kincstár készíti el) Negyedévente: Mérlegjelentés Költségvetési jelentés Évközi beszámoló készítési kötelezettség: Csak a megszűnteknek vagy az átalakulás miatt a megszűnés napjára Adósságrendezési eljárás alá tartozó önkormányzatok esetén az ott megjelölt időpontra Év közbeni alapítás esetén: alapítás időpontjától a mérleg fordulónapjáig terjedő időszakra Irányítószerv vagy alrendszer váltáshoz nem kapcsolódik beszámoló készítés

7 BESZÁMOLÁSI KÖTELEZETTSÉG MEGSZŰNIK: A féléves beszámoló készítési kötelezettség Az egyszerűsített éves költségvetési beszámoló A zárszámadást alátámasztását szolgáló önkormányzati szintű, nettósított adatokat tartalmazó éves költségvetési beszámoló!!! (Kincstár fogja ezután összeállítani) A Módszertani Útmutató

8 BESZÁMOLÁSI KÖTELEZETTSÉG I. Egyféle beszámoló garnitúra lesz, de két fő részből fog állni (költségvetési számviteli és pénzügyi számviteli). Megváltoznak az űrlapok, a sorszámok, elnevezések, jelentősen lecsökken a darabszámuk. Beszámoló aláírása: beszámoló elkészítéséért felelős szerv vezetője + gazdasági vezető (Ávr. 11. (2)-(8)) Adatszolgáltatások (Ávr. 7. sz. melléklete szerint) maradnak: Az időszaki (negyedéves) költségvetési jelentés, Az időszaki (negyedéves) mérlegjelentés, Havi adatszolgáltatások.

9 BESZÁMOLÁSI KÖTELEZETTSÉG II. Éves költségvetési beszámoló: bizonylatokkal, szabályszerű könyvvezetéssel, folyamatosan vezetett részletező nyilvántartásokkal, főkönyvi kivonattal, leltárral alátámasztott. (Új Áhsz. 5. )

10 BESZÁMOLÁSI KÖTELEZETTSÉG III. Éves költségvetési beszámoló készül: Költségvetési szervek esetében elemi költségvetésről + mérlegben kimutatható vagyonról (A saját tulajdonában álló, a pénzügyi lízing keretében átvett és a vagyonkezelésbe kapott nemzeti vagyonba tartozó befektetett eszközöket és forgóeszközöket, valamint a beruházások és felújítások értékét kell kimutatni. Ha a tulajdonos a tulajdonában álló eszközre államháztartáson belüli szervezettel vagyonkezelői jogot létesített, az eszközt a mérlegében nem mutathatja ki) költségvetési szervenként, ELKA, és TB pénzügyi alapjaiként azok költségvetéséről és a kimutatható vagyonról (Azok terhére megvalósított beruházásokat és felújításokat, valamint beszerzett jogszabály vagy megállapodás alapján a kezelő szerv vagyonkezelésébe kerülő nemzeti vagyonba tartozó befektetett eszközöket és forgóeszközöket, kell kimutatni.)

11 BESZÁMOLÁSI KÖTELEZETTSÉG IV. Fejezet kezelésű előirányzatokról elemi költségvetéséről + kimutatható vagyonról (Azok terhére megvalósított beruházásokat és felújításokat, valamint beszerzett jogszabály vagy megállapodás alapján a kezelő szerv vagyonkezelésébe kerülő nemzeti vagyonba tartozó befektetett eszközöket és forgóeszközöket, kell kimutatni.) fejezetenként, Központi kezelésű előirányzatok (1. melléklet szerinti) esetében az elemi költségvetésről + finanszírozási bevételekről és kiadásokról + kimutatható vagyonról (Azok terhére megvalósított beruházásokat és felújításokat, valamint beszerzett jogszabály vagy megállapodás alapján a kezelő szerv vagyonkezelésébe kerülő nemzeti vagyonba tartozó befektetett eszközöket és forgóeszközöket, kell kimutatni.) azok egészére /Nemzetgazdasági elszámolások beszámolója/,

12 BESZÁMOLÁSI KÖTELEZETTSÉG V. (Kivétel) Az Áht. 14. (a) és (b) pontja szerinti kp. kezelésű előirányzatokról (önálló fejezet a központi költségvetésben: a Nemzeti Földalapba sorolt vagyon, és a Vtv., illetve az MFB Rt-ről szóló törvény hatálya alá tartozó MFB rábízott vagyoni körébe tartozó vagyon költségvetési kiadásai és bevételei) és az azokat kezelő tul. joggyak. szervezetek mérlegében kimutatható vagyonról (Azok terhére megvalósított beruházásokat és felújításokat, valamint beszerzett jogszabály vagy megállapodás alapján a kezelő szerv vagyonkezelésébe kerülő nemzeti vagyonba tartozó befektetett eszközöket és forgóeszközöket kell kimutatni.) azok egészére,

13 BESZÁMOLÁSI KÖTELEZETTSÉG VI. Helyi, nemzetiségi önkormányzat, társulás, térségi fejlesztési tanács esetében elemi költségvetésről + kimutatható vagyonról (A saját tulajdonában álló, a pénzügyi lízing keretében átvett és a vagyonkezelésbe kapott nemzeti vagyonba tartozó befektetett eszközöket és forgóeszközöket, valamint a beruházások és felújítások értékét kell kimutatni. Ha a tulajdonos a tulajdonában álló eszközre államháztartáson belüli szervezettel vagyonkezelői jogot létesített, az eszközt a mérlegében nem mutathatja ki) (új Áhsz. 6. )

14 A MÉRLEGKÉSZÍTÉS IDŐPONTJA (ÚJ ÁHSZ. 30/A. ) Február 15.: Költségvetési szerv, Fejezeti kezelésű előirányzat Február 28.: Helyi önkormányzat Nemzetiségi önkormányzat Társulás Térségi fejlesztési tanács Május 15.: ELKA TB pénzügyi alapjai

15 A MÉRLEGKÉSZÍTÉS IDŐPONTJA (ÚJ ÁHSZ. 30/A. ) Május 31.: Tulajdonosi joggyakorló szervezetek által készített kp. kezelésű előirányzatokról Kincstár által elkészített beszámoló a kp. kezelésű előirányzatokról Megszűnő költségvetési szerv, társulás, nemzetiségi önkormányzat esetén a megszűnés napját követő 30. nap. Legkésőbb a mérlegkészítés időpontjáig lehet a költségvetési számvitelben a költségvetési évre vonatkozó gazdasági események hatását a követelések, kötelezettségvállalások és más fizetési kötelezettségek tekintetében elszámolni, míg az előirányzatok és teljesítések tekintetében január 31-éig, ha törvény másképp nem rendelkezik.

16 BESZÁMOLÓ I. Ksz. költségvetési évet követő év február 28-ig megküldés jóváhagyásra az irányító szerv vezetőjének felülvizsgálat után visszaküldés = jóváhagyás Megszűnés esetén a megszűnés napját követő 60 napon belül irányítószervnek jóváhagyásra Fejezeti kezelésű előirányzat kezelő szerve ha más fejezetet irányító szerv által meghatározott adatszolgáltatási kötelezettség (hányszor, milyen módon) Központi körben + 20 nap alatt benyújtja a Kincstárnak

17 BESZÁMOLÓ II. Önkormányzati körben jóváhagyás után + 10 nap alatt benyújtja a Kincstárnak Az országos nemzetiségi önkormányzatok és az irányításuk alá tartozó ksz-ek beszámolóját a Kincstár további 10 nap alatt továbbítja a nemzetiségpolitikáért felelős miniszternek Kincstár a beszámolók elfogadása után azokat megküldi az ÁSZ-nak

18 BESZÁMOLÓ III : ELKA, TB kezelő szerve megküldi jóváhagyásra az éves költségvetési beszámolót a fejezetet irányító szervnek. Visszaküldés után a kezelő szerv ig továbbítja a Kincstárnak.

19 BESZÁMOLÓ IV. Átalakuló, megszűnő beszámoló: megszűnés napja + 60 nap (költségvetési szerv esetén irányító szerv vezetőjének jóváhagyása), + 90 napon belül továbbküldi a Kincstárnak Adósságrendezési eljárás alá tartozó helyi önkormányzat beszámolója: adósságrendezés megindításának időpontját megelőző fordulónaptól számított 30 napon belül, elkészítés, továbbítás a pénzügyi gondnoknak és ÁSZ-nak Helyi és nemzetiségi önkormányzatok + saját és az irányítása alá tartozó ksz-ek beszámolóit ig továbbítani kell a képviselő testületnek

20 BESZÁMOLÓ RÉSZEI 1. A KÖLTSÉGVETÉSI SZÁMVITELBŐL ELŐÁLLÍTHATÓ MELLÉKLETEK: Költségvetési jelentés: az egységes rovatrend szerinti tagolásban az eredeti, és módosított előirányzatokat, az azokra vonatkozó követeléseket, kötelezettségvállalásokat, más fizetési kötelezettségeket, valamint az előirányzatok teljesítését, továbbá a teljesített bevételek és kiadások kormányzati funkciók (COFOG = Classification of Functions of Government) szerinti megoszlását, valamint azoknak a kormányzati funkciók rendjében meghatározott mutatószámait mutatja be Maradványkimutatás: az alap és vállalkozási tevékenység bevételeit és kiadásait foglalja össze, továbbá a kötelezettségvállalással terhelt maradványt, a szabad maradványt és a vállalkozási maradványt terhelő befizetési kötelezettséget tartalmazza a személyi juttatásokról és a foglalkoztatottak, választott tisztségviselők összetételéről szóló kimutatás, valamint a már említett forintban készítendő önkormányzati alrendszer sajátos gazdálkodásához kapcsolódó elszámolásokról szóló kimutatás.

21 BESZÁMOLÓ RÉSZEI 2. A PÉNZÜGYI SZÁMVITELBŐL ELŐÁLLÍTHATÓ MELLÉKLETEK: a saját tulajdonban lévő, pénzügyi lízing keretében átvett és a vagyonkezelésbe kapott nemzeti vagyonba tartozó befektetett eszközöket és forgóeszközöket, valamint az elvégzett beruházások, felújítások értékét is tartalmazó mérleg, az eredményességet, teljesítményt bemutató eredménykimutatás, a szakfeladatrend szerinti bontásban készülő, a költségekről és megtérült költségekről szóló kimutatás, valamint a szöveges magyarázatot nem tartalmazó kiegészítő melléklet.

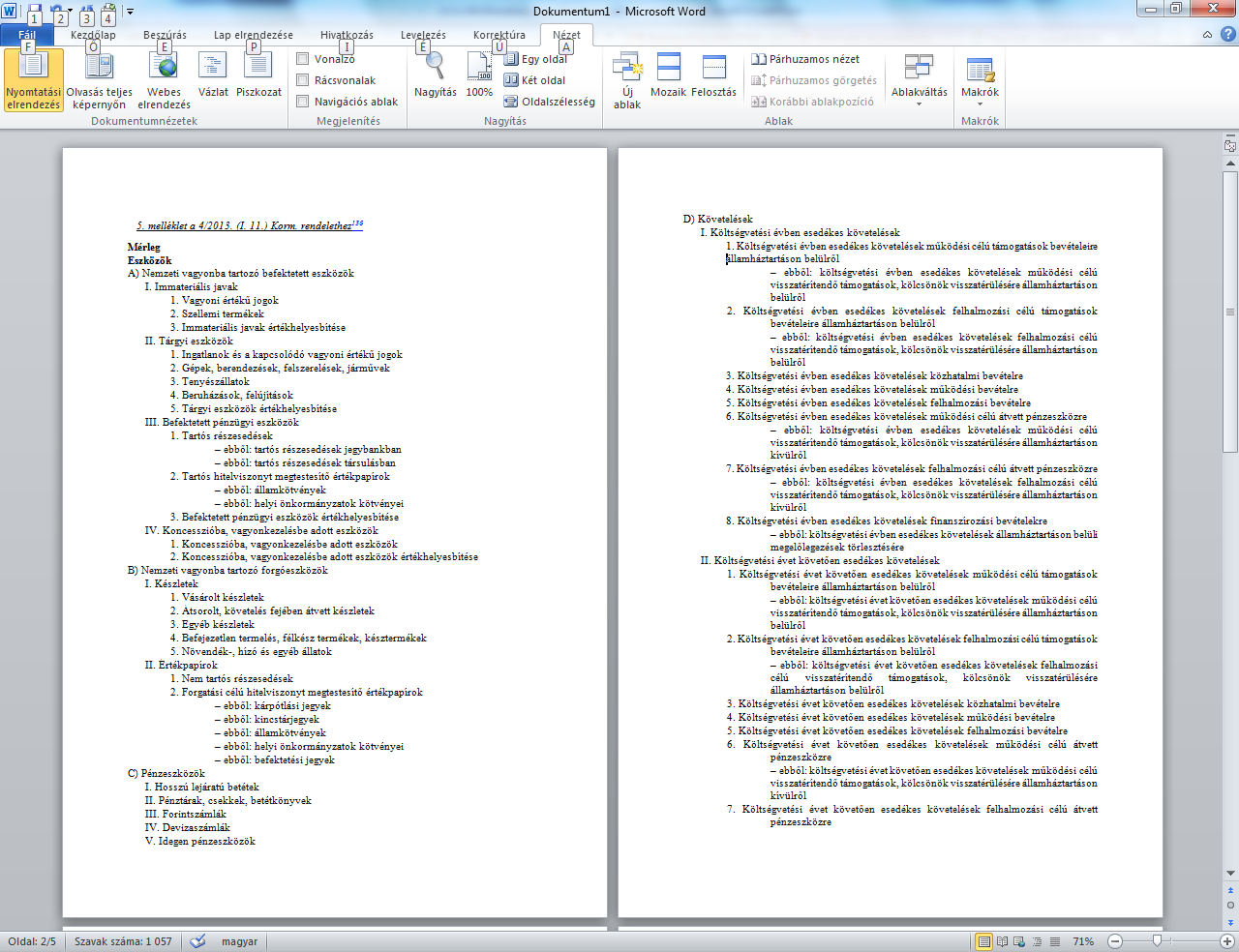

22 A MÉRLEG

23 A Mérleg Eszközök (1-3. számlaosztályok) Források 4. számlaosztály A. Nemzeti vagyonba tartozó befektetett eszközök B. Nemzeti vagyonba tartozó forgóeszközök C. Pénzeszközök D. Követelések E. Egyéb sajátos eszközoldali elszámolások F. Aktív időbeli elhatárolások G. Saját tőke H. Kötelezettségek I. Egyéb forrásoldali elszámolások J. Kincstári számlavezetéssel kapcsolatos elszámolások K. Passzív időbeli elhatárolások 23

24

25

26

27 Nemzeti vagyonba tartozó eszközök I. Nemzeti vagyonba tartozó befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Koncesszióba, vagyonkezelésbe adott eszközök

28 Nemzeti vagyonba tartozó eszközök II. Nemzeti vagyonba tartozó forgóeszközök Készletek Értékpapírok Követelések, pénzeszközök külön csoport!

29 ESZKÖZÖK A) Nemzeti vagyonba tartozó befektetett eszközök: I. Immateriális javak 1. Vagyoni értékű jogok 2. Szellemi termékek 3. Immateriális javak értékhelyesbítése Mérlegben nem mutatható ki: Alapítás-átszervezés aktivált értéke Rendezőmérlegben kivezetés!!! Kísérletfejlesztés aktivált értéke Rendezőmérlegben kivezetés!!! Immateriális javakra adott előlegek a D) III. (Követelések) Követelés jellegű sajátos elszámolások alatt Vételár, eladási ár fogalma! Bekerülési érték az Sztv-től eltérő! Értékcsökkenés: v.é.j. :16%, szellemi termékek: 33% Kisértékű immateriális javak bekerülési értéke beszerzéskor terv szerinti értékcsökkenéseként egy összegben elszámolandó (kötelező) Nemzeti vagyon tv. szerinti kulturális javak, régészeti leletek: január 1-je után értékkel kerülnek be a mérlegbe (csak jan.1-e utáni beszerzés)

30 ESZKÖZÖK A) Nemzeti vagyonba tartozó befektetett eszközök: II. Tárgyi eszközök 1.Ingatlanok és kapcsolódó vagyoni értékű jogok 2.Gépek, berendezések, felszerelések, járművek 3.Tenyészállatok 4.Beruházások, felújítások 5.Tárgyi eszközök értékhelyesbítése A régi Áhsz. alapján külön mérlegcsoport volt. A 0 is Vételár, eladási ár fogalma! maradványérték! Bekerülési érték az Sztv-től eltérő! Értékcsökkenés: Tao. törvényben meghatározottak szerint Maradványérték meghatározása!!! 25 millió Ft alatti gépek, berendezések, felszerelések, járművek esetén nem lehet maradványérték! Beruházásra adott előlegek a D) III. (Követelések) Követelés jellegű sajátos elszámolások alatt Állami készletek, tartalékok B) I. 3. Egyéb készletek alatt Tárgyi eszközök között az államháztartáson belülről vagyonkezelésbe vett eszközök

31 ESZKÖZÖK A) Nemzeti vagyonba tartozó befektetett eszközök: III. Befektetett pénzügyi eszközök 1. Tartós részesedések 2. Tartós hitelviszonyt megtestesítő értékpapírok 3. Befektetett pénzügyi eszközök értékhelyesbítése Tartósan adott kölcsönök a D) II. (Követelések) Költségvetési évet követően esedékes követelések alatt Hosszú lejáratú betétek C) I. (Pénzeszközök) Hosszú lejáratú betétek alatt Egyéb hosszú lejáratú követelések D) II. (Követelések) Költségvetési évet követően esedékes követelések alatt

32 ESZKÖZÖK A) Nemzeti vagyonba tartozó befektetett eszközök: IV. Koncesszióba, vagyonkezelésbe adott eszközök 1. Koncesszióba, vagyonkezelésbe adott eszközök 2. Koncesszióba, vagyonkezelésbe adott eszközök értékhelyesbítése Vagyonkezelésbe vett, üzemeltetésre, kezelésbe átadott eszközök mérlegen kívüli tételek.

33 SPECIÁLIS SZABÁLYOK Áhsz. 10. (2) bekezdés alapján a tulajdonos a tulajdonában álló eszközökre államháztartáson belüli szervezettel vagyonkezelői jogot létesített, az eszközt a mérlegében nem mutathatja ki. Áhsz. 11. (11) A koncesszióba, vagyonkezelésbe adott eszközök között kell kimutatni a tulajdonosnak azokat a nemzeti vagyonba tartozó befektetett eszközöket és azok értékhelyesbítését, amelyek üzemeltetését államháztartáson kívüli szervezetnek, személynek koncessziós szerződéssel átadta, vagy amelyekre vagyonkezelői szerződést kötött.

34 SPECIÁLIS SZABÁLYOK A vagyon nyilvántartásában fontos változások az év végi konszolidáció miatt!!! Régi Áhsz. 16. Üzemeltetésre, kezelésre átadott, koncesszióba, vagyonkezelésbe adott, illetve vagyonkezelésbe vett eszközök Új Áhsz. 18. Vagyonkezelésbe, koncesszióba adott eszközök 01. Befektetett eszközök: 011. Államháztartáson belüli vagyonkezelésbe adott eszközök 012. Bérbe vett befektetett eszközök 013. Letétbe, bizományba, üzemeltetésre átvett befektetett eszközök =>A szervezet teljes tulajdonának értéke nem állapítható meg csak a mérlegből!!! A vagyonkataszteri nyilvántartás továbbra is kell A vagyonkataszteri nyilvántartásban szereplő ingatlanvagyon bruttó értéke = a számviteli nyilvántartás szerinti bruttó értékkel

35 ESZKÖZÖK B) Nemzeti vagyonba tartozó forgóeszközök: I. Készletek 1. Vásárolt készletek 2. Átsorolt, követelés fejében átvett készletek 3. Egyéb készletek 4. Befejezetlen termelés, félkész termékek, késztermékek 5. Növendék, hízó, egyéb állatok Anyagok és Áruk, betétdíjas göngyölegek, közvetített szolgáltatások külön mérlegsorok voltak Új Áhsz. szerint a közvetített szolgáltatásokat év végén nem vesszük állományba Egyéb készletek között az állami tartalékolási, intervenciós, védelmi és biztonsági célú készletek

36 ESZKÖZÖK B) Nemzeti vagyonba tartozó forgóeszközök: II. Értékpapírok 1. Nem tartós részesedések 2. Forgatási célú hitelviszonyt megtestesítő értékpapírok Jelentős tagolási, tartalmi változás nincs!

37 ESZKÖZÖK C) Pénzeszközök: I. Hosszú lejáratú betétek II. Pénztárak, csekkek, betétkönyvek III. Forintszámlák IV. Devizaszámlák V. Idegen pénzeszközök Hosszú lejáratú betétek eddig a Befektetett pénzügyi eszközök között Költségvetési pénzforgalmi számlák, valamint az Elszámolási számlák mérlegcsoport megszűnik, helyette Forintszámlák és Devizaszámlák Idegen pénzeszközök között elkülönítetten kell elszámolni a belföldi és nemzetközi támogatási programok idegen pénzeszközeit

38 ESZKÖZÖK D) Követelések I. Költségvetési évben esedékes követelések 1. működési célú támogatások bevételeire ÁH-n belülről 2. felhalmozási célú támogatások bevételeire 3. közhatalmi bevételre 4. működési bevételre 5. felhalmozási bevételre 6. működési célú átvett pénzeszközre 7. felhalmozási célú átvett pénzeszközre 8. finanszírozási bevételekre

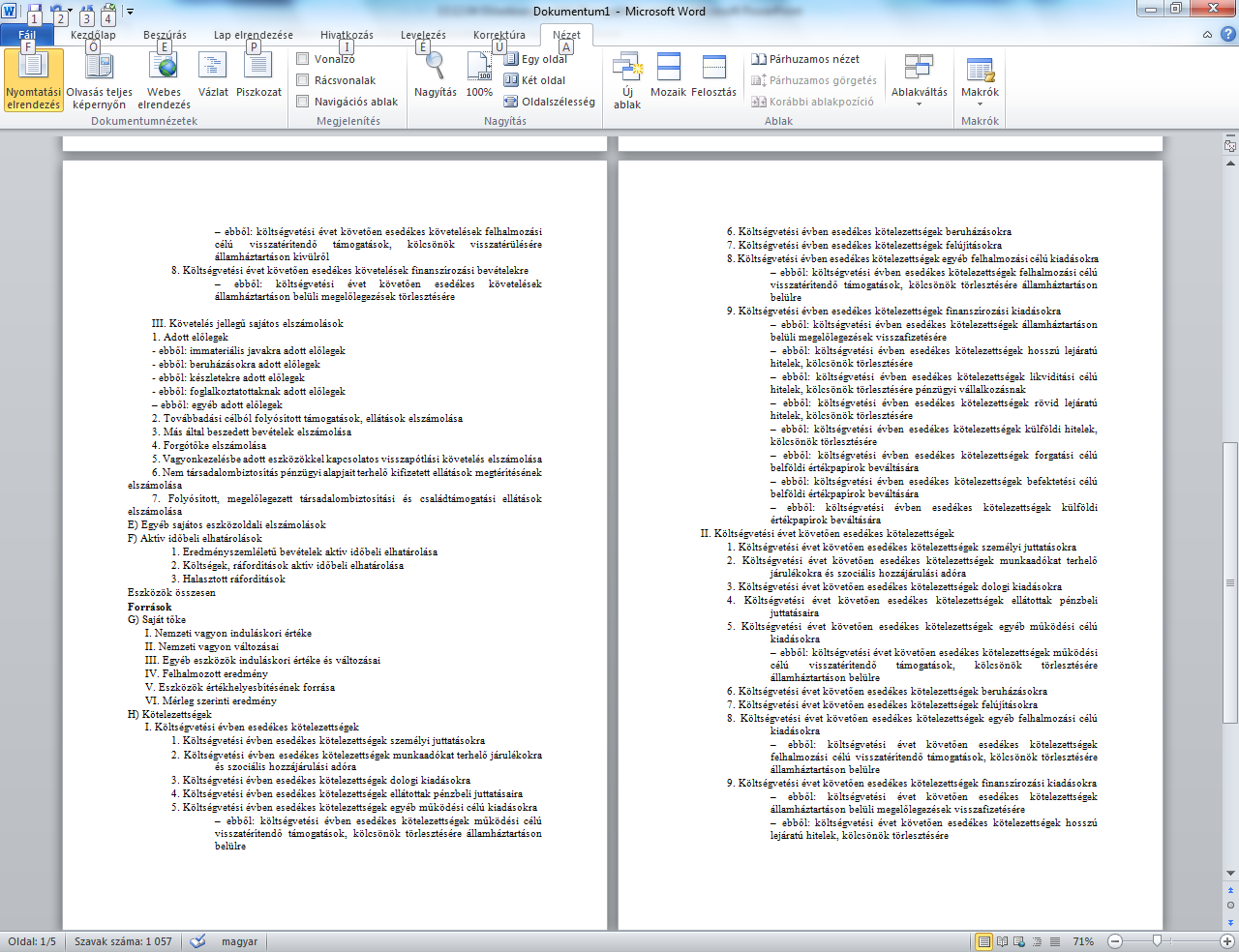

39 ESZKÖZÖK D) Követelések II. Költségvetési évet követően esedékes követelések 1. működési célú támogatások bevételeire ÁH-n belülről 2. felhalmozási célú támogatások bevételeire 3. közhatalmi bevételre 4. működési bevételre 5. felhalmozási bevételre 6. működési célú átvett pénzeszközre 7. felhalmozási célú átvett pénzeszközre 8. finanszírozási bevételekre egyezőség a költségvetési számvitelben az egységes rovatrend szerinti rovatokhoz kapcsolódóan vezetett nyilvántartási számlákon nyilvántartott követelésekkel költségvetési évben és költségvetési évet követően esedékes tagolás, ezen belül a költségvetési bevételek kiemelt előirányzatai és finanszírozási bevételek szerinti tagolás besorolás a költségvetési gazdálkodáshoz igazodik teljes eltérés a Sztv-től

40 ESZKÖZÖK D) Követelések III. Követelés jellegű sajátos elszámolások 1. Adott előlegek Ebből: Immateriális javakra adott előlegek Ebből: Beruházásra adott előlegek Ebből: Készletre adott előlegek Ebből: Foglalkoztatottaknak adott előlegek Ebből: Egyéb adott előlegek Az egyéb aktív pénzügyi elszámolások megszűnnek! Immateriális javakra adott előlegek eddig az Immateriális javak között Beruházásra adott előlegek eddig a Tárgyi eszközök között Készletre adott előlegek, Foglalkoztatottaknak adott előlegek az Aktív függő elszámolásokban voltak Költségvetési kiadások (bevételek) visszatérítésekor, a visszatérítésre vonatkozó követelés (kötelezettség) elszámolása Egyéb adott előlegként (Kapott előlegként)

41 ESZKÖZÖK D) Követelések III. Követelés jellegű sajátos elszámolások 2. Továbbadási célból folyósított támogatások, ellátások elszámolása 3. Más által beszedett bevételek elszámolása 4. Forgótőke elszámolása 5. Vagyonkezelésbe adott eszközökkel kapcsolatos visszapótlási követelés elszámolása 6. Nem társadalombiztosítás pénzügyi alapjait terhelő kifizetett ellátások megtérítésének elszámolása 7. Folyósított, megelőlegezett társadalombiztosítási és családtámogatási ellátások elszámolása Az egyéb aktív pénzügyi elszámolások megszűnnek!

42 ESZKÖZÖK E) Egyéb sajátos eszközoldali elszámolások Az egyéb aktív pénzügyi elszámolások megszűnnek! Itt kell elszámolni a: Decemberben kifizetett december havi személyi juttatásokat a költségvetési évet követő év január hónapjáig, Utalványok, bérletek beszerzését azok foglalkoztatottak, ellátottak részére történő kiadásáig, támogatásként történő átadásáig, a hiányzó, megsemmisült, érvénytelenített utalványok, bérletek állományból történő kivezetéséig.

43 SPECIÁLIS ELSZÁMOLÁSOK (ÚJ ÁHSZ. 48. ) 36. Sajátos elszámolások számlacsoportban (nettó módon, pénzeszközzel szemben) Áht. 72. (2) szerinti gazdasági események + ÁFA elszámolások Pénzeszközök átvezetései - mérlegkészítés időpontjáig rendezni kell ÁFA elszámolásai mérlegkészítés időpontjáig át kell vezetni Azonosítás alatt álló tételek Követelés jellegű sajátos elszámolások Adott előlegek Kötelezettség jellegű sajátos elszámolások Kapott előlegek

44 ESZKÖZÖK F) Aktív időbeli elhatárolások Új mérlegcsoport! 1. Eredményszemléletű bevételek aktív időbeli elhatárolása 2. Költségek, ráfordítások aktív időbeli elhatárolása 3. Halasztott ráfordítások 1. Mérlegforduló nap után esedékes, de a mérleggel lezárt időszakra elszámolandó eredményszemléletű bevételek T371. AIE K932 Kamatbevételek 2. Mérlegforduló napja előtt felmerült, de a mérleg fordulónapját követő időszakra elszámolandó költségek, ráfordítások T372. AIE K52. Igénybevett szolgáltatások költségei 3. Pl. véglegesen átvállalt, ellentételezés nélküli tartozás rendkívüli ráfordításként elszámolt összege

45 FORRÁSOK G) Saját tőke I. Nemzeti vagyon induláskori értéke II. Nemzeti vagyon változásai III. Egyéb eszközök induláskori értéke IV. Felhalmozott eredmény V. Eszközök értékhelyesbítésének forrása VI. Mérleg szerinti eredmény Új mérlegcsoportok! Jelentős változás formailag és tartalmilag egyaránt! Megszűnik a saját tőke és a tartalék körös elemek megkülönböztetése, és megszűnik a saját tőke és tartalék körös elemek könyvelési összefüggései Tartalékok a rendezőmérleg készítése során az egyéb eszközök induláskori értéke és változásaiba kerülnek át Nemzeti vagyon induláskori értékében a január 1-jén meglévő, a nemzeti vagyonba tartozó eszközök bekerülési értékének (bruttó) forrását kell kimutatni. Ez a sor csak alapítás, megszűnés során változhat. Felhalmozott eredményben az értékcsökkenés!

46 FORRÁSOK H) Kötelezettségek I. Költségvetési évben esedékes kötelezettségek 1. személyi juttatásokra 2. munkaadókat terhelő járulékokra és szociális hozzájárulási adóra 3. dologi kiadásokra 4. ellátottak pénzbeli juttatásaira 5. egyéb működési célú kiadásokra 6. beruházásokra 7. felújításokra 8. egyéb felhalmozási célú kiadásokra

47 FORRÁSOK H) Kötelezettségek II. Költségvetési évet követően esedékes kötelezettségek 1. személyi juttatásokra 2. munkaadókat terhelő járulékokra és szociális hozzájárulási adóra 3. dologi kiadásokra 4. ellátottak pénzbeli juttatásaira 5. egyéb működési célú kiadásokra 6. beruházásokra 7. felújításokra 8. egyéb felhalmozási célú kiadásokra Költségvetési évben és költségvetési évet követően esedékes tagolás, ezen belül a költségvetési kiadások kiemelt előirányzatai és finanszírozási kiadások szerinti tagolás. Kötelező egyezőség az egységes rovatrend szerinti rovatokhoz kapcsolódóan vezetett nyilvántartási számlákon nyilvántartott végleges kötelezettségvállalásokkal, más fizetési kötelezettségekkel azok pénzügyi rendezésig. Besorolás nem a Sztv-hez, hanem a költségvetési gazdálkodáshoz igazodik.

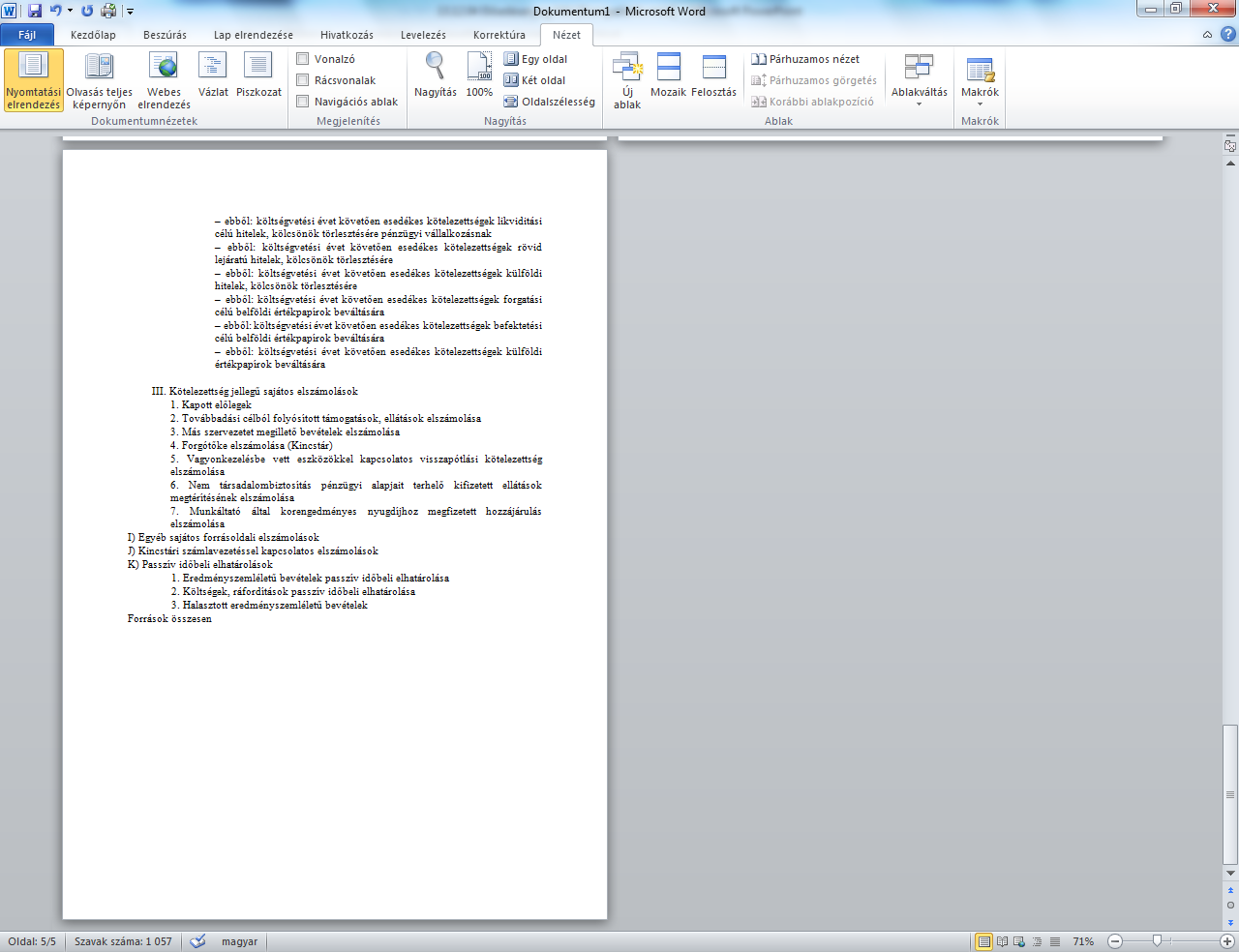

48 FORRÁSOK H) Kötelezettségek III. Kötelezettség jellegű sajátos elszámolások 1. Kapott előlegek 2. Továbbadási célból folyósított támogatások, ellátások elszámolása 3. Más szervezetet megillető bevételek elszámolása 4. Forgótőke elszámolása (Kincstár) 5. Vagyonkezelésbe vett eszközökkel kapcsolatos visszapótlási kötelezettség elszámolása 6. Nem társadalombiztosítás pénzügyi alapjait terhelő kifizetett ellátások megtérítésének elszámolása 7. Munkáltató által korengedményes nyugdíjhoz megfizetett hozzájárulás elszámolása Az egyéb passzív pénzügyi elszámolások megszűnnek! Kapott előlegek között: vevőktől kapott előlegek, utólagos elszámolásra átadott pénzeszközök Költségvetési bevételek visszatérítésekor, a visszatérítésre vonatkozó kötelezettség elszámolása Kapott előlegként

49 FORRÁSOK H) Egyéb sajátos forrásoldali elszámolások Idegen pénzeszközök pénzforgalmát az idegen pénzeszközökkel kapcsolatos sajátos forrásoldali elszámolásokkal szemben kell könyvelni. Az egyéb passzív pénzügyi elszámolások megszűnnek!

50 FORRÁSOK I) Kincstári számlavezetéssel kapcsolatos elszámolások Kizárólag a Kincstár mutathatja ki itt a számlavezetési tevékenységével kapcsolatos sajátos ügyfélelszámolásokat! Önkormányzat ide nem könyvelhet! Új mérlegcsoport az államháztartás egészére kiterjedő rendelet miatt!

51 FORRÁSOK K) Passzív időbeli elhatárolások Új mérlegcsoport! 1. Eredményszemléletű bevételek passzív időbeli elhatárolása 2. Költségek, ráfordítások passzív időbeli elhatárolása 3. Halasztott eredményszemléletű bevételek 1. Mérleg fordulónapja előtt befolyt, de a mérleg fordulónapja utáni időszakra vonatkozó eredményszemléletű bevételek T913 (Bérleti díj) K4 PIE 2. Mérleg fordulónapja előtti időszakot terhelő költségek, ráfordítások, amelyek csak a mérleg fordulónapja utáni időszakban merülnek fel, kerülnek számlázásra. T52 (Igénybevett szolgáltatások költségei) K4 PIE 3. Pl. rendkívüli bevételként elszámolt elengedett kötelezettség, fejlesztési célra kapott támogatás (felhalmozási célú támogatások er. bevételei)

52 AZ EREDMÉNYKIMUTATÁS

53

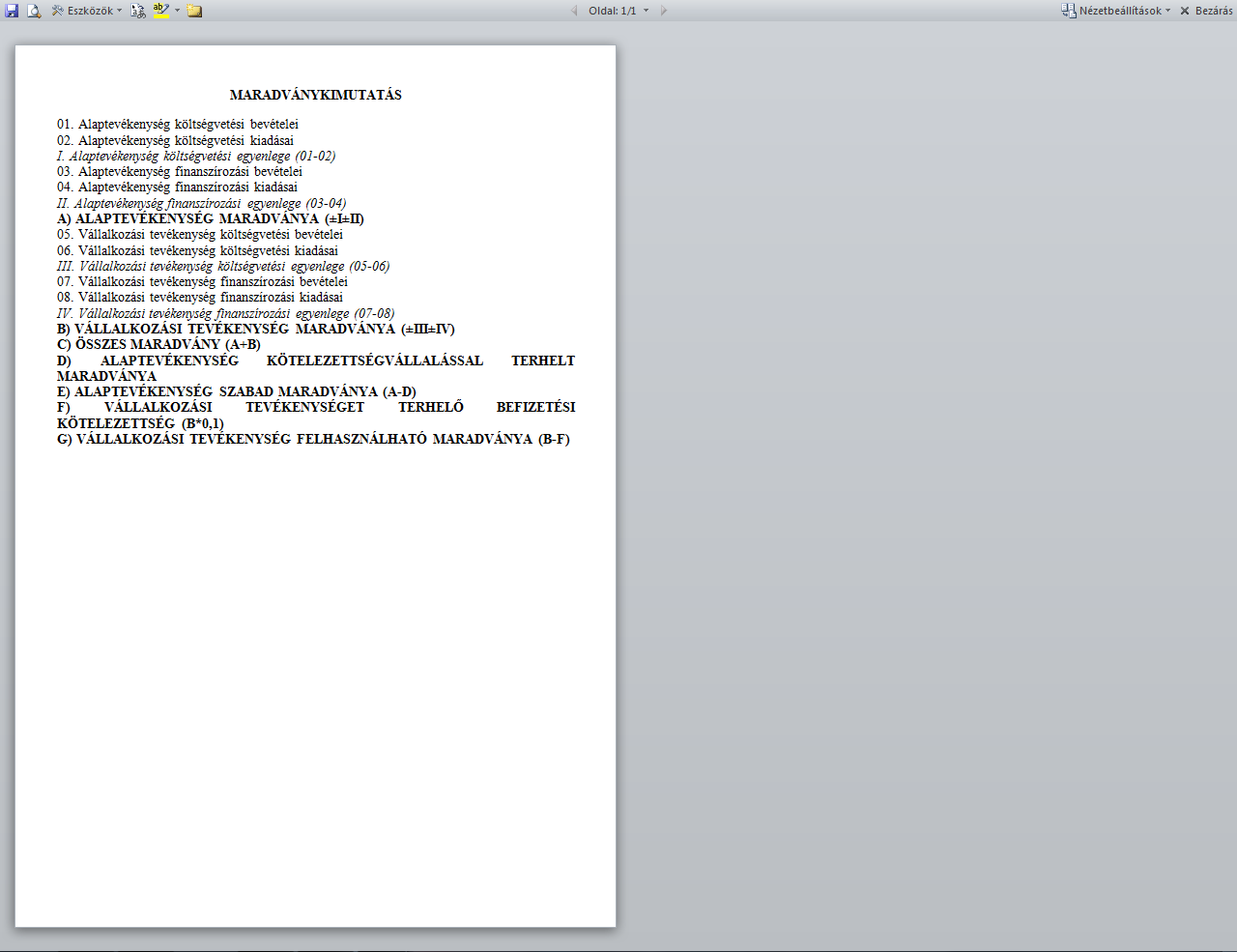

54 A MARADVÁNYKIMUTATÁS

55

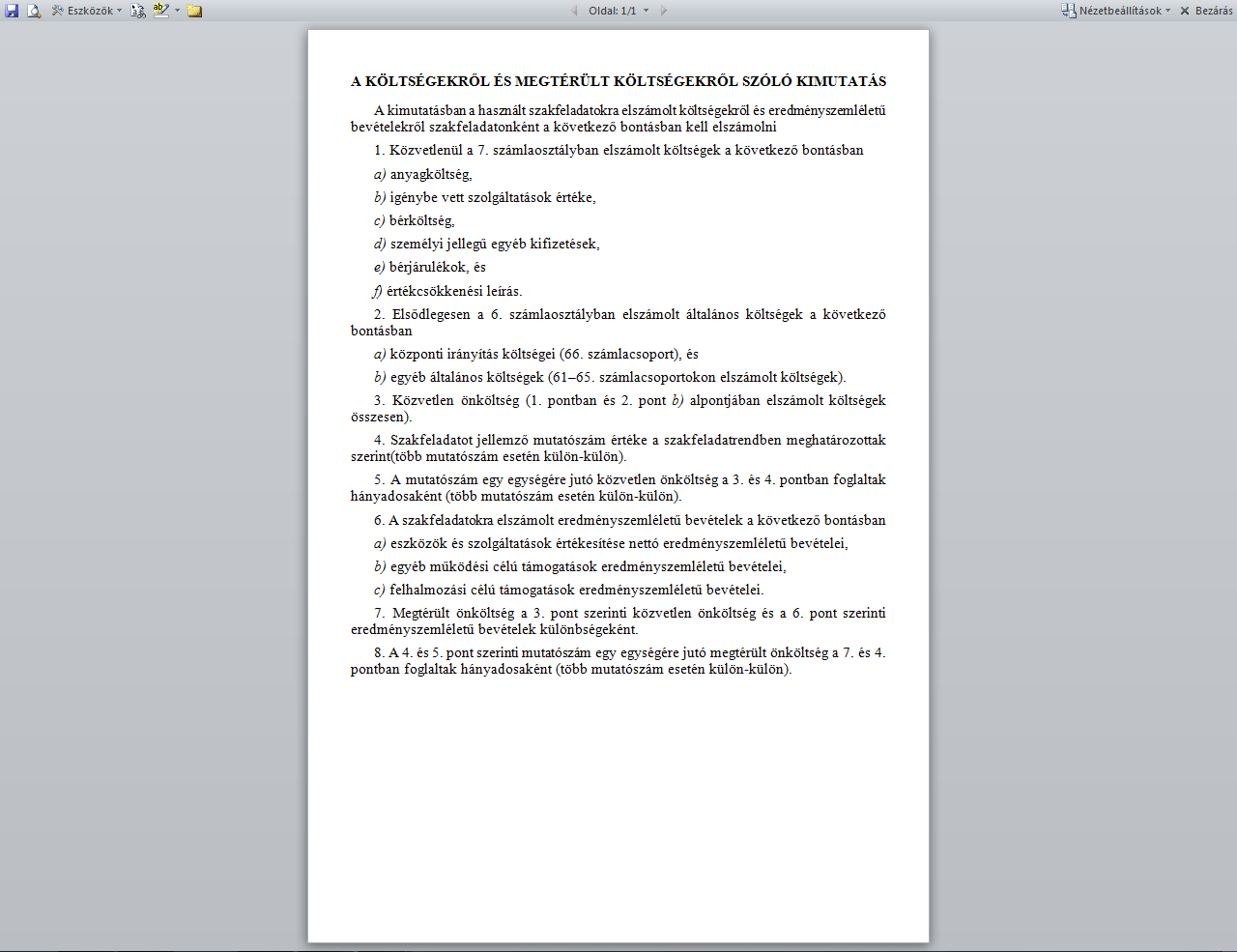

56 A KÖLTSÉGEKRŐL ÉS MEGTÉRÜLT KÖLTSÉGEKRŐL SZÓLÓ KIMUTATÁS

57

58 ÉV VÉGI ÉRTÉKELÉSI FELADATOK

59 TERV SZERINTI ÉRTÉKCSÖKKENÉS Terv szerinti értékcsökkenés: negyedéves zárlati feladat Hasznos élettartam Maradványérték Immateriális javaknál: v. é. j.: 16 %, vagy a tervezett használati idő alapján megállapított lineáris kulcs szellemi termékek: 33% Kisértékű immateriális javak bekerülési értéke a beszerzést követően legkésőbb a negyedéves zárlat során terv szerinti écs-ként elszámolandó.

60 TERV SZERINTI ÉRTÉKCSÖKKENÉS II. Tárgyi eszközöknél: Tao tv. 2. melléklete szerint Ingatlanokhoz kapcsolódó v. é. j. esetében ingatlannal azonos leírási kulcs 25 m Ft alatti gépek, berendezések, felszerelések, járműveknél nem lehet maradványérték Kisértékű tárgyi eszközök bekerülési értéke az üzembe helyezést, használatba vételt követően legkésőbb a negyedéves zárlat során terv szerinti écs-ként elszámolandó.

61 TERVEN FELÜLI ÉRTÉKCSÖKKENÉS I. Terven felüli értékcsökkenés: negyedéves zárlati feladat Sztv. 53. b) és c) pontja Immateriális jószág, tárgyi eszköz értéke tartósan lecsökken => ki kell selejtezni, feleslegessé válik, megrongálódik, megsemmisülés, hiányzik, rendeltetésének megfelelően nem használható, használhatatlan. V. é. j. a szerződés módosulása miatt csak korlátozottan, vagy egyáltalán nem érvényesíthető. Piaci értékre történő értékelés nincs!

62 TERVEN FELÜLI ÉRTÉKCSÖKKENÉS II. Visszaírása: ha az alacsonyabb értéken való értékelés okai már nem, vagy csak részben állnak fenn. A terven felüli écs. visszaírását a költségvetési év mérlegfordulónapjára vonatkozó értékelés keretében kell elvégezni éves zárlati feladat

63 ÉRTÉKVESZTÉS I. Sztv néhány eltéréssel Részesedések Értékpapírok Készletek Követelések Éves zárlati feladat, kivétel az egyszerűsített értékelési eljárás alá vont követelések értékvesztésének elszámolása (negyedéves zárlati feladat)

64 ÉRTÉKVESZTÉS II. Jelentős összegű: ha az értékvesztés összege meghaladja a bekerülési érték 10%-át, de legalább a Ft-ot (tul. joggyak. szervezetnél részesedések és értékpapírok esetében a 10,000,000 Ft-ot) Egyszerűsített értékelési eljárás: Közhatalmi bevételek, adók módjára behajtandó kis összegű követelések esetén Várható megtérülések %-os mutatóit (előző évek követelés-beszedés eredményei alapján): évente felül kell vizsgálni!

65 ÉRTÉKVESZTÉS III. Egyszerűsített értékelési eljárás alá vont adókövetelések: B31. Jövedelemadók B32. Szociális hozzájárulási adó és járulékok B33. Bérhez és foglalkoztatáshoz kapcsolódó adók B34. Vagyoni típusú adók B35. Termékek és szolgáltatások adói Státusznak megfelelően külön csoportosítás: Folyamatosan működő adósok, Folyamatos működésükben korlátozott adósok (pl. felszámolás alatt lévő, csődeljárás alá vont stb.)

66 ÉRTÉKVESZTÉS IV. Folyamatosan működő adósoknál további bontás: 90 napon belüli, napos, napos, és 360 napon túli. Értékvesztés nem számolható el: Követelések működési célú támogatások bevételeire ÁH-n belülről, Követelések felhalmozási célú támogatások bevételeire ÁHn belülről, Kincstárnál vezetett fizetési számlák esetében

67 ÉRTÉKVESZTÉS VISSZAÍRÁSA Év végi zárlati feladat Sztv. 57. (2) és 58. (2) és (3) bekezdését kell alkalmazni. Ha az értékvesztés okai már nem, vagy csak részben állnak fenn, Piaci értékre, legfeljebb a nyilvántartásba vételkor megállapított bekerülési értékre Jelentős összegű az eltérés, ha a piaci érték 10%- al, de legalább Ft-tal meghaladja a KSZÉ-t. Piaci értéken történő értékelés!

68 ÉRTÉKHELYESBÍTÉS ÉS ANNAK VISSZAÍRÁSA Értékelési tartalék = Eszközök értékhelyesbítésének forrása Éves zárlati feladat Azonos összegben E és F oldalon. Ha a befektetett eszköz piaci értéke jelentősen meghaladja a terven felüli écs. vagy értékvesztés visszaírása utáni értéket. Jelentőség számviteli politikában meghatározott!

69 ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSE I. Sztv általános értékelési szabályok Csoportos nyilvántartás esetén értékelés csoportonként de csak, amíg elkülönült változás nem következik be egy egyedi eszköz esetében. Külföldi pénzértékre szóló E vagy Köt. MNB által közzétett, hivatalos devizaárfolyam MNB által nem jegyzett és nem konvertibilis valutát, ilyen valutára szóló E-et és Köt. Sztv. 60. (5) /valuta szabadpiaci árfolyama/

70 ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSE II. Immateriális javak, tárgyi eszközök: Bekerülési érték - terv szerinti écs. terven felüli écs. + terven felüli écs. visszaírt összege (értékhelyesbítés külön) Koncesszióba, vagyonkezelésbe adott eszközök: Bekerülési értéken (elkülönítve a terv szerinti écs-t és terven felüli écs-t, értékvesztést, értékhelyesbítést) Részesedések, tartós hitelviszonyt megtestesítő értékpapírok Bekerülési érték év. + év. visszaírt összege (addig, amíg a kibocsátó a lejáratkor, a beváltáskor várhatóan a névértéket és a felhalmozott kamatot megfizeti)

71 ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSE II. Vásárolt készletek: A mérleg fordulónapján használatba nem vett vásárolt készletek bekerülési értéke év. + év. visszaírása Befejezetlen termelés, félkész termékek, késztermékek, növendék-, hízó és egyéb állatok: Bekerülési érték év. + év. visszaírása Pénzeszközök: Pénztárban lévő érték vagy a fizetési számlához kapcsolódó számlakivonatban szereplő érték- év. + év. visszaírása Követelések Bekerülési érték év. + év. visszaírása

72 ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSE VI. Aktív időbeli elhatárolások: Könyv szerinti érték Források: Könyv szerinti érték Külföldi pénzértékre szóló részesedések, értékpapírok, valutapénztárban lévő valutakészlet, a devizaszámlán lévő deviza, követelések, kötelezettségek: Mérleg fordulónapjára vonatkozó az MNB által közzétett, hivatalos devizaárfolyamon vagy az Sztv. 60. (5) bekezdése szerinti átszámított forintérték (új Áhsz. 20. (3) és (4) bekezdése)

73 ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSE V. Sztv. 60. (5): A (4) bekezdésben előírt devizaárfolyam használatától el kell térni, ha a hitelintézet, a Magyar Nemzeti Bank, illetve az Európai Központi Bank által nem jegyzett valutát, ilyen valutára szóló eszközöket és kötelezettségeket kell forintra átszámítani. Ez esetben a valuta szabadpiaci árfolyamán - ennek hiányában országos napilapban a világ valutáinak árfolyamáról közzétett tájékoztató adatai alapján -, a választott hitelintézet vagy a Magyar Nemzeti Bank, illetve az Európai Központi Bank által jegyzett devizára átszámított értéket kell a hitelintézet által jegyzett deviza devizavételi és devizaeladási árfolyamának átlagán vagy a Magyar Nemzeti Bank, illetve az Európai Központi Bank által közzétett, hivatalos devizaárfolyamon forintra átszámítani.

74 A LELTÁR

75 LELTÁR A MÉRLEG TÉTELEINEK ALÁTÁMASZTÁSÁRA Leltározási és leltárkészítési szabályzat szükséges A leltár TÉTELESEN és ELLENŐRIZHETŐ módon tartalmazza az eszközöket és forrásokat Folyamatos mennyiségi és értékbeni nyilvántartást kell folytatni => új Áhsz. 14. sz. melléklete Mennyiségi felvétel legalább 3 évente Egyeztetés minden év mérlegfordulónapján Koncesszióba, vagyonkezelésbe adott eszközök esetében a működtető, vagyonkezelő készíti a leltárt évente, külön díjazás nélkül Használt, értékkel nem szereplő eszközök leltározása: Leltározási és leltárkészítési szabályzat szerint

76 LELTÁR DECEMBER 31-ÉN A mérleg sorainak alátámasztása érdekében: LELTÁR készítési kötelezettség!!!! mennyiségi felvétel egyeztetéssel (a kötelezettségvállalásokat is) Figyelem: - selejtezés lehetősége befejezetlen beruházás esetén - raktáron lévő elfekvő készletek értékesítése, hasznosítása - költségvetési évben esedékes és költségvetési évet követő évben esedékes követelések, kötelezettségek, kötelezettségvállalások

77 LELTÁR DECEMBER 31-ÉN Az új Áhsz. szerinti költségvetési számvitel nyilvántartási számlái közül a követelések, a kötelezettségvállalások, más fizetési kötelezettségek, a teljesítések a számlacsoport nyilvántartási számláinak megnyitása legkésőbb január 31-ig LELTÁR alapján!!! Előirányzat nyilvántartási számlák megnyitása az elemi költségvetés elfogadását követően

78 KÖSZÖNÖM A FIGYELMET!

A TÁRSULÁS ÉVI BEVÉTELEI ÉS KIADÁSAI. A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Ezer Ft-ban BEVÉTELBŐL

Cím / szám 1.számú melléklete A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Cím megnevezése BEVÉTEL Ezer Ft-ban BEVÉTELBŐL KIADÁSBÓL KIADÁS Működési Felhalmozási Működési Felhalmozási 1 Kistérségi

Cím / szám 1.számú melléklete A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Cím megnevezése BEVÉTEL Ezer Ft-ban BEVÉTELBŐL KIADÁSBÓL KIADÁS Működési Felhalmozási Működési Felhalmozási 1 Kistérségi

Pénzügyi számvitel február 8. Győrffi Dezső Miskolci Egyetem

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

Mérleg adatok: ezer forintban

7. számú melléklet a 2/2014. (II. 28.) önkormányzati rendelethez Mérleg adatok: ezer forintban Eszközök A) Nemzeti vagyonba tartozó befektetett eszközök Források I. Immateriális javak 335 1384 I. Nemzeti

7. számú melléklet a 2/2014. (II. 28.) önkormányzati rendelethez Mérleg adatok: ezer forintban Eszközök A) Nemzeti vagyonba tartozó befektetett eszközök Források I. Immateriális javak 335 1384 I. Nemzeti

2462 Martonvásár Jókai u. 16. 2015.

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

Készült: 2014.09.10 09:09. Számjel. Fejezet MERLEG_R. 2014 Rendező mérleg ... a beszámoló elkészítéséért kijelölt felelős személy. ... (név)...

...") A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 597584 1051 01 02/00 246356 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1067 Budapest

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 597584 1051 01 02/00 246356 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1067 Budapest

Vagyonkimutatás a év december 31-i vagyonállapotról a 4/2013. Korm. rend. 30. (1); (2) bekezdése szerint

; (2) bekezdése szerint") ESZKÖZÖK A/I Immateriális javak (=A/I/1+A/I/2+A/I/3) A/II/1 Ingatlanok és a kapcsolódó vagyoni értékű jogok Ebből: 7 071 4 875 1 939 40% 2 716 926 2 801 054 3 092 164 Forgalomképtelen földterületek 42

ESZKÖZÖK A/I Immateriális javak (=A/I/1+A/I/2+A/I/3) A/II/1 Ingatlanok és a kapcsolódó vagyoni értékű jogok Ebből: 7 071 4 875 1 939 40% 2 716 926 2 801 054 3 092 164 Forgalomképtelen földterületek 42

Az államháztartás új számviteli rendszeréről néhány gondolat. Az államháztartás új számvitele 2

Az államháztartás új számviteli rendszeréről néhány gondolat Az államháztartás új számvitele 2 Jogszabályi háttere: A 307/2013. (VIII.14.) Kormányrendelettel módosított 4/2013. (I.11.) Kormányrendelet.

Az államháztartás új számviteli rendszeréről néhány gondolat Az államháztartás új számvitele 2 Jogszabályi háttere: A 307/2013. (VIII.14.) Kormányrendelettel módosított 4/2013. (I.11.) Kormányrendelet.

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 20 0500 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 20 0500 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Az új államháztartási számvitelre történő áttérés szabályozása 1.2

Az új államháztartási számvitelre történő áttérés szabályozása 1.2 Összeállította: Horváth Józsefné hrveva@gmail.com Általános rendelkezések A rendező mérleg mérlegfordulónapja 2013. december 31-e, amely

Az új államháztartási számvitelre történő áttérés szabályozása 1.2 Összeállította: Horváth Józsefné hrveva@gmail.com Általános rendelkezések A rendező mérleg mérlegfordulónapja 2013. december 31-e, amely

Aszód Város Önkormányzatának 2017.évi összevont költségvetési összesítője Forintban!

Aszód Város Önkormányzat Képviselő-Testületének 8/218.(V18.) önkormányzati rendelete a 217. évi költségvetés végrehajtásáról, valamint a zárszámadásról és a maradvány elszámolásáról 1. melléklet Aszód

Aszód Város Önkormányzat Képviselő-Testületének 8/218.(V18.) önkormányzati rendelete a 217. évi költségvetés végrehajtásáról, valamint a zárszámadásról és a maradvány elszámolásáról 1. melléklet Aszód

Egységes számlatükre

Galamb József Mezőgazdasági Szakképző Iskola Egységes számlatükre Készült a 4/2013.(I.11.) Korm. rendelet 16. melléklet alapján Érvényes: 2016. január 01-től 1 1. Nemzeti vagyonba tartozó befektetett eszközök

Galamb József Mezőgazdasági Szakképző Iskola Egységes számlatükre Készült a 4/2013.(I.11.) Korm. rendelet 16. melléklet alapján Érvényes: 2016. január 01-től 1 1. Nemzeti vagyonba tartozó befektetett eszközök

1. A rendelet hatálya. A rendelet hatálya kiterjed a Baranya Megyei Önkormányzatra, a Baranya Megyei Önkormányzati Hivatalra. 2. Címrend és létszám

A Baranya Megyei Önkormányzat Közgyűlésének 6/2015. (V. 18.) önkormányzati rendelete a Baranya Megyei Önkormányzat 2014. évi költségvetésének teljesítéséről A Baranya Megyei Önkormányzat Közgyűlése az

A Baranya Megyei Önkormányzat Közgyűlésének 6/2015. (V. 18.) önkormányzati rendelete a Baranya Megyei Önkormányzat 2014. évi költségvetésének teljesítéséről A Baranya Megyei Önkormányzat Közgyűlése az

Számjel. Fejezet. Éves beszámoló Éves beszámoló ... a beszámoló elkészítéséért kijelölt felelős személy. ... (név)... (név)

... (név)") A fejezet megnevezése, székhelye: Irányító szerv: Számjel 300081 1051 17 05/00 038764 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1145 Budapest Columbus utca

A fejezet megnevezése, székhelye: Irányító szerv: Számjel 300081 1051 17 05/00 038764 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1145 Budapest Columbus utca

A Somogy Megyei Közgyűlés. 6/2015.(V.8.) önkormányzati rendelete. a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról

önkormányzati rendelete. a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról") A Somogy Megyei Közgyűlés 6/2015.(V.8.) önkormányzati rendelete a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról A Somogy Megyei Közgyűlés az Alaptörvény 32. cikk (2) bekezdésében meghatározott eredeti

A Somogy Megyei Közgyűlés 6/2015.(V.8.) önkormányzati rendelete a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról A Somogy Megyei Közgyűlés az Alaptörvény 32. cikk (2) bekezdésében meghatározott eredeti

2014 Mérleg - IV. negyedév

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 678081 1251 01 0003 851020 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 1031 Budapest

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 678081 1251 01 0003 851020 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 1031 Budapest

CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 6/2010.(IV.1.) r e n d e l e t e

r e n d e l e t e") CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 6/2010.(IV.1.) r e n d e l e t e az önkormányzat költségvetéséhez és a zárszámadáshoz csatolandó mérlegek, kimutatások tartalmi követelményeinek meghatározásáról

CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 6/2010.(IV.1.) r e n d e l e t e az önkormányzat költségvetéséhez és a zárszámadáshoz csatolandó mérlegek, kimutatások tartalmi követelményeinek meghatározásáról

CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 15/2009.(X.1.) r e n d e l e t e

r e n d e l e t e") CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 15/2009.(X.1.) r e n d e l e t e az önkormányzat költségvetéséhez és a zárszámadáshoz csatolandó mérlegek, kimutatások tartalmi követelményeinek meghatározásáról

CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 15/2009.(X.1.) r e n d e l e t e az önkormányzat költségvetéséhez és a zárszámadáshoz csatolandó mérlegek, kimutatások tartalmi követelményeinek meghatározásáról

Év végi zárás és beszámoló készítési feladatok

Év végi zárás és beszámoló készítési feladatok 2016. december SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Tanulni annyi, mint ár ellen evezni; mihelyt abbahagyja az ember, visszacsúszik. /Johannes

Év végi zárás és beszámoló készítési feladatok 2016. december SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Tanulni annyi, mint ár ellen evezni; mihelyt abbahagyja az ember, visszacsúszik. /Johannes

Pénzügyi előirányzatok mérlege

Remeteszőlős Község Önkormányzat 1.1. melléklet a.../2015. (...) önkormányzati rendelethez Pénzügyi előirányzatok mérlege 1. sz. táblázat Bevételek Ezer forintban Bevételi jogcím Eredeti előirányzat Módosított

Remeteszőlős Község Önkormányzat 1.1. melléklet a.../2015. (...) önkormányzati rendelethez Pénzügyi előirányzatok mérlege 1. sz. táblázat Bevételek Ezer forintban Bevételi jogcím Eredeti előirányzat Módosított

VAGYONKIMUTATÁS a könyvviteli mérlegben értékkel szereplő eszközökről 2014. Öttevény Község Önkormányzata

15.1.1 számú mellkelet a /2015. ( ) önkormányzati határozathoz VAGYONKIMUTATÁS a könyvviteli mérlegben értékkel szereplő eszközökről 2014. ESZKÖZÖK A B C D E I. Immateriális javak 01. 14 661 260 II. Tárgyi

15.1.1 számú mellkelet a /2015. ( ) önkormányzati határozathoz VAGYONKIMUTATÁS a könyvviteli mérlegben értékkel szereplő eszközökről 2014. ESZKÖZÖK A B C D E I. Immateriális javak 01. 14 661 260 II. Tárgyi

I. A évi zárszámadás bevételei és kiadásai

Jegyzőkönyvi kivonat a Székesfehérvár Tác Önkormányzati Társulás Társulási Tanácsa 2016. május 19. napján 8.30 órai kezdettel megtartott nyílt rendes ülése jegyzőkönyvéből A Székesfehérvár Tác Önkormányzati

Jegyzőkönyvi kivonat a Székesfehérvár Tác Önkormányzati Társulás Társulási Tanácsa 2016. május 19. napján 8.30 órai kezdettel megtartott nyílt rendes ülése jegyzőkönyvéből A Székesfehérvár Tác Önkormányzati

Költségvetési számvitel, könyvvezetés szabályai

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

2014 Mérleg - IV. negyedév

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 460947 1251 09 0200 900100 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 4024 Debrecen

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 460947 1251 09 0200 900100 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 4024 Debrecen

2014 Mérleg - III. negyedév

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 722854 1051 14 12/00 230858 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 6721 Szeged

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 722854 1051 14 12/00 230858 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 6721 Szeged

Költségvetési szervek számvitele február 8. Győrffi Dezső Miskolci Egyetem

Költségvetési szervek számvitele 1 Beszámolási kötelezettség Éves költségvetési beszámolót kell készíteni a költségvetési év kezdetétől a mérleg fordulónapjáig terjedő időtartamra. Áhsz. 5. és 7. Kivétel,

Költségvetési szervek számvitele 1 Beszámolási kötelezettség Éves költségvetési beszámolót kell készíteni a költségvetési év kezdetétől a mérleg fordulónapjáig terjedő időtartamra. Áhsz. 5. és 7. Kivétel,

A) BEFEKTETETT ESZKÖZÖK ÖSSZESEN

BEFEKTETETT ESZKÖZÖK ÖSSZESEN") Köröstarcsa Község Önkormányzata 2013. évi összevont könyvviteli mérlege (adatok ezer Ft-ban) ESZKÖZÖK 01 1. Alapítás-átszervezés aktivált e (111-ből,112-ből) 02 2. Kísérleti fejlesztés aktivált e (111-ből,112-ből)

Köröstarcsa Község Önkormányzata 2013. évi összevont könyvviteli mérlege (adatok ezer Ft-ban) ESZKÖZÖK 01 1. Alapítás-átszervezés aktivált e (111-ből,112-ből) 02 2. Kísérleti fejlesztés aktivált e (111-ből,112-ből)

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok. Ivacs Balázs 2013. december 11.

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok Ivacs Balázs 2013. december 11. 1 1 Jogszabályi elıírások Az államháztartás számvitelérıl szóló 4/2013. (I. 11.) Korm. rendelet új

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok Ivacs Balázs 2013. december 11. 1 1 Jogszabályi elıírások Az államháztartás számvitelérıl szóló 4/2013. (I. 11.) Korm. rendelet új

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület Nem költségvetési szervnél foglalkoztatott mérlegképes könyvelők számára 2013. 1 A

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület Nem költségvetési szervnél foglalkoztatott mérlegképes könyvelők számára 2013. 1 A

Számjel. Fejezet. Éves beszámoló Éves beszámoló ... a beszámoló elkészítéséért kijelölt felelős személy. ... (név)... (név)

... (név)") A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 329343 1051 20 10/02 059899 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1088 Budapest

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 329343 1051 20 10/02 059899 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1088 Budapest

Bakonypölöske Német Nemzetiségi Önkormányzat határozata évi költségvetéséről A Bakonypölöskei Német Nemzetiségi Önkormányzat az államháztartásró

Bakonypölöske Német Nemzetiségi Önkormányzat határozata 2017. évi költségvetéséről A Bakonypölöskei Német Nemzetiségi Önkormányzat az államháztartásról szóló 2011. évi CXCV. törvény 23. (1) bekezdésében

Bakonypölöske Német Nemzetiségi Önkormányzat határozata 2017. évi költségvetéséről A Bakonypölöskei Német Nemzetiségi Önkormányzat az államháztartásról szóló 2011. évi CXCV. törvény 23. (1) bekezdésében

MÁK program Készült: 2011.03.21 12 óra 43 perc 1.Lap Önkormányzati költségvetési szervek 2010. évi beszámolója (2010.2. időszak)

") 1.Lap 01 Könyvviteli Mérleg ezer ft ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kísérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni értékű jogok (1113,1123) 27715

1.Lap 01 Könyvviteli Mérleg ezer ft ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kísérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni értékű jogok (1113,1123) 27715

V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9.

Belső Ellenőrök Társasága V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9. Ma, amikor az üzleti kimutatások korát éljük, elengedhetetlen

Belső Ellenőrök Társasága V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9. Ma, amikor az üzleti kimutatások korát éljük, elengedhetetlen

Az Alapfokú Köznevelési Intézményeket Működtető Központ SZÁMLARENDJE 2015.

Az Alapfokú Köznevelési Intézményeket Működtető Központ SZÁMLARENDJE 2015. Jóváhagyta : Bak Tibor intézményvezető Készült az államháztartás számviteléről szóló többször módosított 4/2013.(I.11.) Kormányrendelet

Az Alapfokú Köznevelési Intézményeket Működtető Központ SZÁMLARENDJE 2015. Jóváhagyta : Bak Tibor intézményvezető Készült az államháztartás számviteléről szóló többször módosított 4/2013.(I.11.) Kormányrendelet

Kerekegyháza Város Önkormányzat Képviselő-testületének../2015. ( ) önkormányzati rendelete

önkormányzati rendelete") Kerekegyháza Város Önkormányzat Képviselő-testületének../2015. ( ) önkormányzati rendelete Kerekegyháza Város Önkormányzata 2014. évi költségvetésének végrehajtásáról szóló 10/2015. (V. 29.) önkormányzati

Kerekegyháza Város Önkormányzat Képviselő-testületének../2015. ( ) önkormányzati rendelete Kerekegyháza Város Önkormányzata 2014. évi költségvetésének végrehajtásáról szóló 10/2015. (V. 29.) önkormányzati

Aktuális gazdasági események

Magyar Könyvvizsgáló Kamara Budapesti tagozata Nincs szükség arra, hogy az ember egy személyben tudjon mindent, de ismernie kell, hol és hogyan tudja bármelyik kérdésre megtalálni a választ. (Adam J. Jackson)

Magyar Könyvvizsgáló Kamara Budapesti tagozata Nincs szükség arra, hogy az ember egy személyben tudjon mindent, de ismernie kell, hol és hogyan tudja bármelyik kérdésre megtalálni a választ. (Adam J. Jackson)

MÁK program Készült: 2010.03.03 08 óra 27 perc Központi költségvetési szervek 2009. évi beszámolója (2009.2. időszak) Intézményszintü kiiratás

Intézményszintü kiiratás") 1.Lap 01 Könyvviteli Mérleg ezer ft állományi érték előző év tárgyév ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kísérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni

1.Lap 01 Könyvviteli Mérleg ezer ft állományi érték előző év tárgyév ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kísérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

Készült: :36

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A Teljesített kiadások

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A Teljesített kiadások

Sorokpolány Önkormányzat évi zárszámadása

Sorokpolány Önkormányzat 214. évi zárszámadása Sorokpolány 1. melléklet a 6/215.(V.29.) önkormányzati rendelethez Az európai uniós forrásból finanszírozott támogatással megvalósuló programok, projektek

Sorokpolány Önkormányzat 214. évi zárszámadása Sorokpolány 1. melléklet a 6/215.(V.29.) önkormányzati rendelethez Az európai uniós forrásból finanszírozott támogatással megvalósuló programok, projektek

Települési Önkormányzat Lesenceistvánd

34. melléklet a 7/2010. (IV.2..) önkormányzati rendelethez Települési Önkormányzat Lesenceistvánd önkormányzat mint önállóan gazdálkodó szerv és a hozzá kapcsolódó önállóan kezelt szakfeladatok és felhasználás

34. melléklet a 7/2010. (IV.2..) önkormányzati rendelethez Települési Önkormányzat Lesenceistvánd önkormányzat mint önállóan gazdálkodó szerv és a hozzá kapcsolódó önállóan kezelt szakfeladatok és felhasználás

Számjel. Fejezet. Éves beszámoló Éves beszámoló ... a beszámoló elkészítéséért kijelölt felelős személy. ... (név)... (név)

... (név)") A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 324809 1091 03 01/00 033495 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1015 Budapest

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 324809 1091 03 01/00 033495 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1015 Budapest

Az önkormányzat által felvett hitelállomány alakulása Lejárat és eszközök szerinti bontásban (e/ft-ban)

") ... évi költségvetéséről Az önkormányzat által felvett hitelállomány alakulása Lejárat és eszközök szerinti bontásban (e/ft-ban) 5. sz. melléklet Sorszám Felvétel Lejárat Hitel állomány december 31-én

... évi költségvetéséről Az önkormányzat által felvett hitelállomány alakulása Lejárat és eszközök szerinti bontásban (e/ft-ban) 5. sz. melléklet Sorszám Felvétel Lejárat Hitel állomány december 31-én

K i v o n a t a Hajdú-Bihar Megyei Cigány Területi Nemzetiségi Önkormányzat május 18-ai ülésén hozott határozataiból:

K i v o n a t a Hajdú-Bihar Megyei Cigány Területi Nemzetiségi Önkormányzat 2015. május 18-ai ülésén hozott határozataiból: 12/2015. (V. 18.) CTNÖ határozat A Hajdú-Bihar Megyei Cigány Területi Nemzetiségi

K i v o n a t a Hajdú-Bihar Megyei Cigány Területi Nemzetiségi Önkormányzat 2015. május 18-ai ülésén hozott határozataiból: 12/2015. (V. 18.) CTNÖ határozat A Hajdú-Bihar Megyei Cigány Területi Nemzetiségi

Csabdi Község Önkormányzat évi zárszámadása. A helyi önkormányzat költségvetési mérlege közgazdasági tagolásban (E Ft)

") A zárszámadási rendelettervezet előterjesztésekor a képviselő-testület részére tájékoztatásul az előterjesztlésben kell bemutatni-nem a rendelet része Csabdi Község Önkormányzat zárszámadása A helyi önkormányzat

A zárszámadási rendelettervezet előterjesztésekor a képviselő-testület részére tájékoztatásul az előterjesztlésben kell bemutatni-nem a rendelet része Csabdi Község Önkormányzat zárszámadása A helyi önkormányzat

2014 Mérleg - IV. negyedév

A fejezet megnevezése, székhelye: Irányító szerv:.................. számjel 722854 1051 14 1200 230858 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 6721 Szeged

A fejezet megnevezése, székhelye: Irányító szerv:.................. számjel 722854 1051 14 1200 230858 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 6721 Szeged

2014 Mérleg - IV. negyedév

A fejezet megnevezése, székhelye: Irányító szerv:.................. számjel 826918 1051 20 0500 347928 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1125 Budapest

A fejezet megnevezése, székhelye: Irányító szerv:.................. számjel 826918 1051 20 0500 347928 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1125 Budapest

Ganna Község Önkormányzat Képviselő-testületének 3/2018./V.28./ önkormányzati rendelete az önkormányzat évi gazdálkodásának zárszámadásáról

Ganna Község Önkormányzat Képviselő-testületének 3/2018./V.28./ önkormányzati rendelete az önkormányzat 2017. évi gazdálkodásának zárszámadásáról Ganna Község Önkormányzatának Képviselő-testülete az államháztartásról

Ganna Község Önkormányzat Képviselő-testületének 3/2018./V.28./ önkormányzati rendelete az önkormányzat 2017. évi gazdálkodásának zárszámadásáról Ganna Község Önkormányzatának Képviselő-testülete az államháztartásról

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

EGYSÉGES számla és ROVATREND

2017.10.092018. 02. 01. EGYSÉGES számla és ROVATREND SZMSZ formázott: Betűtípus: Nem Félkövér formázott: Balra zárt, Térköz Utána: 0 pt, Nincs együtt a következővel formázott: Betűtípus: Nem Félkövér formázott:

2017.10.092018. 02. 01. EGYSÉGES számla és ROVATREND SZMSZ formázott: Betűtípus: Nem Félkövér formázott: Balra zárt, Térköz Utána: 0 pt, Nincs együtt a következővel formázott: Betűtípus: Nem Félkövér formázott:

/1/ A évi zárszámadásáról szóló 11/2016. (V.30.) rendelet 15. sz. és 16. sz. mellékletei helyébe jelen rendelet sz. mellékletei lépnek.

rendelet 15. sz. és 16. sz. mellékletei helyébe jelen rendelet sz. mellékletei lépnek.") Szeged Megyei Jogú Város Közgyűlésének 16/216. (VI. 28.) önkormányzati rendelete az önkormányzat 215. évi zárszámadásáról szóló 11/216. (V.3.) önkormányzati rendeletének módosításáról Szeged Megyei Jogú

Szeged Megyei Jogú Város Közgyűlésének 16/216. (VI. 28.) önkormányzati rendelete az önkormányzat 215. évi zárszámadásáról szóló 11/216. (V.3.) önkormányzati rendeletének módosításáról Szeged Megyei Jogú

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN. I. kötet

Lilliné Fecz Ildikó ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN I. kötet 2014 Budapest, 2014 Szerző: Lilliné Fecz Ildikó ISBN 978-963-638-465-4 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

Lilliné Fecz Ildikó ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN I. kötet 2014 Budapest, 2014 Szerző: Lilliné Fecz Ildikó ISBN 978-963-638-465-4 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

Számviteli változások és zárási feladatok az államháztartás szervezeteinél

Magyar Könyvvizsgálói Kamara Költségvetési Tagozata A természet mindig sikerültebb törvényeket szerkeszt, mint az emberek (Michel de Montaigne) Számviteli változások és zárási feladatok az államháztartás

Magyar Könyvvizsgálói Kamara Költségvetési Tagozata A természet mindig sikerültebb törvényeket szerkeszt, mint az emberek (Michel de Montaigne) Számviteli változások és zárási feladatok az államháztartás

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT 2014. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓ ELLENŐRZÉSÉRŐL Ellenőrzött szerv

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT 2014. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓ ELLENŐRZÉSÉRŐL Ellenőrzött szerv

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája (nem költségvetési szervnél dolgozó mérlegképes könyvelők részére) Államháztartási szakterület 2014. (4X45 perc)

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája (nem költségvetési szervnél dolgozó mérlegképes könyvelők részére) Államháztartási szakterület 2014. (4X45 perc)

Költségvetési szervek 2014. évi bevételei és kiadásai

1. melléklet Költségvetési szervek 2014. évi bevételei és kiadásai (ezer forintban) Erdőtarcsa Község Önkormányzata Bevételek Eredeti előirányzat Módosított előirányzat Teljesítés Működési célú bevételek

1. melléklet Költségvetési szervek 2014. évi bevételei és kiadásai (ezer forintban) Erdőtarcsa Község Önkormányzata Bevételek Eredeti előirányzat Módosított előirányzat Teljesítés Működési célú bevételek

ÁLLAMHÁZTARTÁSI SZÁMVITEL

ÁLLAMHÁZTARTÁSI SZÁMVITEL 2014 ÚJ JOGI SZABÁLYOZÁS!! Az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. Rendelet Új Áhsz. 2 ÚJ ÁHSZ Hatályát veszti a) az államháztartás szervezetei beszámolási

ÁLLAMHÁZTARTÁSI SZÁMVITEL 2014 ÚJ JOGI SZABÁLYOZÁS!! Az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. Rendelet Új Áhsz. 2 ÚJ ÁHSZ Hatályát veszti a) az államháztartás szervezetei beszámolási

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

MÁK PF.II. program Készült: 2014.09.09 11 óra 30 perc 1.Lap Központi költségvetési szervek 2004. évi beszámolója (2004.2. idıszak)

") MÁK PF.II. program Készült: 2014.09.09 11 óra 30 perc 1.Lap Szükített lista elölapja 2014.09.09-án 11:29:57-kor készített szőkítés szempontjai Őrlap 01, 38, 98 MÁK PF.II. program Készült: 2014.09.09 11

MÁK PF.II. program Készült: 2014.09.09 11 óra 30 perc 1.Lap Szükített lista elölapja 2014.09.09-án 11:29:57-kor készített szőkítés szempontjai Őrlap 01, 38, 98 MÁK PF.II. program Készült: 2014.09.09 11

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

2015 Mérleg - I. negyedév

A fejezet megnevezése, székhelye: Irányító szerv:.................. számjel 722601 1051 14 0200 050984 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1101 Mérlegjelentés

A fejezet megnevezése, székhelye: Irányító szerv:.................. számjel 722601 1051 14 0200 050984 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1101 Mérlegjelentés

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 13 ${pukorzet} 1300 fejezet cím/alcím megye pénzügyi körzet 76 településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Fejezeti jellemző adatok Önkormányzati jellemző adatok 13 ${pukorzet} 1300 fejezet cím/alcím megye pénzügyi körzet 76 településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Számviteli Politika. Számviteli politika. FM Közép-Magyarországi Agrár-szakképző Központ, Bercsényi Miklós Élelmiszeripari Szakképző Iskola és

Számviteli Politika 2014 I. Bevezetés Az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 249/2000. (XII. 24.) Korm. rendelet 8. (3) bekezdése előírja az

Számviteli Politika 2014 I. Bevezetés Az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 249/2000. (XII. 24.) Korm. rendelet 8. (3) bekezdése előírja az

ÁLLAMHÁZTARTÁSI SZÁMVITEL

ÁLLAMHÁZTARTÁSI SZÁMVITEL 2014 ÚJ JOGI SZABÁLYOZÁS!! Módosításuk 75/2013. NGM rend Az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. Rendelet Új Áhsz. Módosult: 307/2013. Korm. Rendelettel (VIII.

ÁLLAMHÁZTARTÁSI SZÁMVITEL 2014 ÚJ JOGI SZABÁLYOZÁS!! Módosításuk 75/2013. NGM rend Az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. Rendelet Új Áhsz. Módosult: 307/2013. Korm. Rendelettel (VIII.

MAGYAR KÖZLÖNY. 6. szám. MAGYARORSZÁG HIVATALOS LAPJA 2013. január 11., péntek. Tartalomjegyzék

MAGYAR KÖZLÖNY 6. szám MAGYARORSZÁG HIVATALOS LAPJA 2013. január 11., péntek Tartalomjegyzék 4/2013. (I. 11.) Korm. rendelet Az államháztartás számvitelérõl 502 3/2013. (I. 11.) NMHH rendelet A honvédelmi

MAGYAR KÖZLÖNY 6. szám MAGYARORSZÁG HIVATALOS LAPJA 2013. január 11., péntek Tartalomjegyzék 4/2013. (I. 11.) Korm. rendelet Az államháztartás számvitelérõl 502 3/2013. (I. 11.) NMHH rendelet A honvédelmi

1. melléklet: Nagybarca Községi Önkormányzat évi zárszámadásról szóló 5/2017. (V. 25.) önkormányzati rendeletéhez

önkormányzati rendeletéhez") 1. melléklet: Nagybarca Község Önkormányzatának bevételei 2016. évi (Ft-ban) Megnevezés Ered. ei. Mód. ei. Teljesítés Telj. % Helyi önkormányzatok müködésének általános támogatása 14 608 248 15 191 790

1. melléklet: Nagybarca Község Önkormányzatának bevételei 2016. évi (Ft-ban) Megnevezés Ered. ei. Mód. ei. Teljesítés Telj. % Helyi önkormányzatok müködésének általános támogatása 14 608 248 15 191 790

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 ${pukorzet} 0012 27 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 ${pukorzet} 0012 27 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Táblatípus : 20 2007.2 éves beszámoló Készült : 2008.05.28

Intézmény neve: Magyar Bányászati Hivatal Év: 27 Típus: Beszámolók Táblatípus : 2 27.2 éves beszámoló Készült : 28.5.28 Fejezet: 15 Szektor: 151 Törzsz: 381 Cím,alcím: 11 Magyar Bányászati és Földtani

Intézmény neve: Magyar Bányászati Hivatal Év: 27 Típus: Beszámolók Táblatípus : 2 27.2 éves beszámoló Készült : 28.5.28 Fejezet: 15 Szektor: 151 Törzsz: 381 Cím,alcím: 11 Magyar Bányászati és Földtani

Könyvviteli zárlat és a nyitás, valamint a hibák javítása

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

A könyvvitel csak akkor éri meg a ráfordított munkát, és a könyvviteli rendszer csak akkor érdemli meg a tudományos tekintélyt, ha alkalmas a gazdálkodás eredményeinek kimutatására. (Magyary Zoltán) AZ

A könyvvitel csak akkor éri meg a ráfordított munkát, és a könyvviteli rendszer csak akkor érdemli meg a tudományos tekintélyt, ha alkalmas a gazdálkodás eredményeinek kimutatására. (Magyary Zoltán) AZ

Csatka Község Önkormányzatának évi pénzmaradványának elszámolása

10. melléklet az 5/2015.(IV.30.) önkormányzati rendelethez Csatka Község Önkormányzatának 2014. évi pénzmaradványának elszámolása Ezer Ft-ban A B C MEGNEVEZÉS 2013. év 2014. év 1 Költségvetési bankszámlák

10. melléklet az 5/2015.(IV.30.) önkormányzati rendelethez Csatka Község Önkormányzatának 2014. évi pénzmaradványának elszámolása Ezer Ft-ban A B C MEGNEVEZÉS 2013. év 2014. év 1 Költségvetési bankszámlák

Adásztevel Község Önkormányzatának Képviselő-testületének 5/2017.(V.29.) önkormányzati rendelete a évi költségvetése végrehajtásáról

önkormányzati rendelete a évi költségvetése végrehajtásáról") Adásztevel Község Önkormányzatának Képviselő-testületének 5/2017.(V.29.) önkormányzati rendelete a 2016. évi költségvetése végrehajtásáról 2 Adásztevel Község Önkormányzatának Képviselő-testülete az Alaptörvény

Adásztevel Község Önkormányzatának Képviselő-testületének 5/2017.(V.29.) önkormányzati rendelete a 2016. évi költségvetése végrehajtásáról 2 Adásztevel Község Önkormányzatának Képviselő-testülete az Alaptörvény

Főkönyvi kivonat - nem részletezett

1. BEFEKTETETT ESZKÖZÖK 11 IMMATERIÁLIS JAVAK 12 INGATLANOK ÉSINGATLANOKHOZ KAPCSOLÓDÓ VAGYONI JOGOK 13 MŰSZAKI BERENDEZÉSEK, GÉPEK, JÁRMŰVEK 14 EGYÉB BERENDEZÉSEK, FELSZERELÉSEK 95821154,00 6287982 32941334,00

1. BEFEKTETETT ESZKÖZÖK 11 IMMATERIÁLIS JAVAK 12 INGATLANOK ÉSINGATLANOKHOZ KAPCSOLÓDÓ VAGYONI JOGOK 13 MŰSZAKI BERENDEZÉSEK, GÉPEK, JÁRMŰVEK 14 EGYÉB BERENDEZÉSEK, FELSZERELÉSEK 95821154,00 6287982 32941334,00

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 88 0003 00 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 88 0003 00 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Budapest, 2013. február 28. Ára: 5200 Ft 2. szám TARTALOMJEGYZÉK I. PÉNZÜGY 410 514 II. GAZDASÁG 515 576 III. FOGLALKOZTATÁSPOLITIKA, MUNKAÜGY 577 602

Budapest, 2013. február 28. Ára: 5200 Ft 2. szám TARTALOMJEGYZÉK I. PÉNZÜGY 410 514 II. GAZDASÁG 515 576 III. FOGLALKOZTATÁSPOLITIKA, MUNKAÜGY 577 602 410 NEMZETGAZDASÁGI KÖZLÖNY 2. szám I. PÉNZÜGY JOGSZABÁLYOK

Budapest, 2013. február 28. Ára: 5200 Ft 2. szám TARTALOMJEGYZÉK I. PÉNZÜGY 410 514 II. GAZDASÁG 515 576 III. FOGLALKOZTATÁSPOLITIKA, MUNKAÜGY 577 602 410 NEMZETGAZDASÁGI KÖZLÖNY 2. szám I. PÉNZÜGY JOGSZABÁLYOK

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

KÖNYVVITELI MÉRLEG. ezer forintban

KÖNYVVITELI MÉRLEG WESSELÉNYI MIKLÓS KÁRTALANÍTÁSI ALAP 5 9 7 6 5 9 6 8 8 9 2 8 2 település-típus szakágazat űrlap év időszak 3. Vagyoni értékű jogok (3., 23.). Szellemi termékek (., 2.) 5. Immateriális

KÖNYVVITELI MÉRLEG WESSELÉNYI MIKLÓS KÁRTALANÍTÁSI ALAP 5 9 7 6 5 9 6 8 8 9 2 8 2 település-típus szakágazat űrlap év időszak 3. Vagyoni értékű jogok (3., 23.). Szellemi termékek (., 2.) 5. Immateriális

KITÖLTÉSI ÚTMUTATÓ. 01-R űrlap-garnitúra: IDŐKÖZI MÉRLEGJELENTÉS 2014.

KITÖLTÉSI ÚTMUTATÓ 01-R űrlap-garnitúra: IDŐKÖZI MÉRLEGJELENTÉS 2014. 01-R-A űrlap: Mérleg-jelentés: Az eszközök és a források alakulása 01-R-B űrlap: A részesedések és a részesedések utáni osztalékok

KITÖLTÉSI ÚTMUTATÓ 01-R űrlap-garnitúra: IDŐKÖZI MÉRLEGJELENTÉS 2014. 01-R-A űrlap: Mérleg-jelentés: Az eszközök és a források alakulása 01-R-B űrlap: A részesedések és a részesedések utáni osztalékok

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 20 1600 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 20 1600 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 13 ${pukorzet} 1200 fejezet cím/alcím megye pénzügyi körzet 76 településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Fejezeti jellemző adatok Önkormányzati jellemző adatok 13 ${pukorzet} 1200 fejezet cím/alcím megye pénzügyi körzet 76 településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 9100 10 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 9100 10 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN 9.

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN 9. 1 2015. Január 8. TÉMAKÖRÖK: 1. Számviteli változások 2014. évre - Áhsz. Módosítások - 38/2013. NGM rendeletet érint módosítások 2. Az egyes rlapok egyez ségei

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN 9. 1 2015. Január 8. TÉMAKÖRÖK: 1. Számviteli változások 2014. évre - Áhsz. Módosítások - 38/2013. NGM rendeletet érint módosítások 2. Az egyes rlapok egyez ségei

2015 Mérleg - I. negyedév

A fejezet megnevezése, székhelye: Irányító szerv:.................. számjel 799656 1051 20 1800 335262 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1051 Budapest

A fejezet megnevezése, székhelye: Irányító szerv:.................. számjel 799656 1051 20 1800 335262 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1051 Budapest

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 06 0100 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 06 0100 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

MÁK program Készült: óra 58 perc 2.Lap Központi költségvetési szervek évi beszámolója ( időszak)