FUNKCIONÁLIS HATÉKONYSÁG HAT ÚJ EU-TAGÁLLAM SZABVÁNYOSÍTOTT TÔKEPIACÁN 1

|

|

|

- Bence Somogyi

- 9 évvel ezelőtt

- Látták:

Átírás

1 36 HITELINTÉZETI SZEMLE PÁLOSI-NÉMETH BALÁZS FUNKCIONÁLIS HATÉKONYSÁG HAT ÚJ EU-TAGÁLLAM SZABVÁNYOSÍTOTT TÔKEPIACÁN 1 A pénzügyi intézmények funkcióinak és struktúrájának kapcsolata sokat vizsgált téma a nemzetközi szakirodalomban. Merton és Bodie [1995] szerint a szerepkörök idôben stabilabbak, a megfelelô szerkezet pedig úgy változik, hogy a pénzügyi közvetítés feladatát a lehetô leghatékonyabban lássa el (ez az ún. mertoni innovációs spirál). A cikk ezt az állítást veszi górcsô alá, azt vizsgálva, hogy vajon térségünk országainak tôzsdéi funkcionálisan hatékonyak-e. Az árfolyamok szinkronitását elemezve megmutatom, hogy bár 1995 és 2000 között e piacok funkcionális hatékonysága nôtt, azóta mégis a fejlôdô országokéhoz hasonló szinten ragadt. Következésképpen e tôzsdék mûködése nem magyarázható funkcióikból. 1. BEVEZETÉS A tôkepiacok teljesítményének, hatékonyságának vizsgálata az irodalomban két, egymástól jól elkülönülô fogalom elemzését jelenti. Az egyik a Fama-féle gyenge, közepes és erôs piaci hatékonyság fogalma (Fama [1970]). A három hatékonysági szint között hierarchikus sorrend áll fent, vagyis ha egy piac gyengén nem hatékony, akkor közepesen vagy erôsen biztosan nem az. Az információközvetítés és forrásallokáció szempontjából természetesen e piaci hatékonyság megléte is lényeges, így röviden áttekintem a közvetlenül kapcsolódó irodalmat is, itt az árfolyamok idôbeli függetlensége kap nagy hangsúlyt. A kutatási kérdés szempontjából azonban a másik hatékonysági fogalom, a funkcionális hatékonyság bír kiemelkedô fontossággal. Az elsô jelentôsebb tesztek, amelyek a Fama-féle hatékonyságot vizsgálták a magyar piacon legalább ötéves idôsor alapján, egyértelmûen elutasítják az elemzett piacok hatékonyságát, mert az árfolyamok bizonyos szintû elôreláthatóságát, megjósolhatóságát bizonyították (Macskási Molnár, 1996). Ez azt támasztja alá, hogy a ma- 1 Köszönettel tartozom Csaba László, Móricz Dániel, Somay Róbert és Ali A. Ahmed kitüntetô figyelméért és segítségéért.

![Merton és Bodie [1995] szerint a szerepkörök idôben stabilabbak, a megfelelô szerkezet pedig úgy változik, hogy a pénzügyi közvetítés feladatát a lehetô leghatékonyabban lássa el (ez az ún.](/docs-images/56/6273169/images/page_1.jpg "mertoni innovációs spirál). A cikk ezt az állítást veszi górcsô alá, azt vizsgálva, hogy vajon térségünk országainak tôzsdéi funkcionálisan hatékonyak-e.")

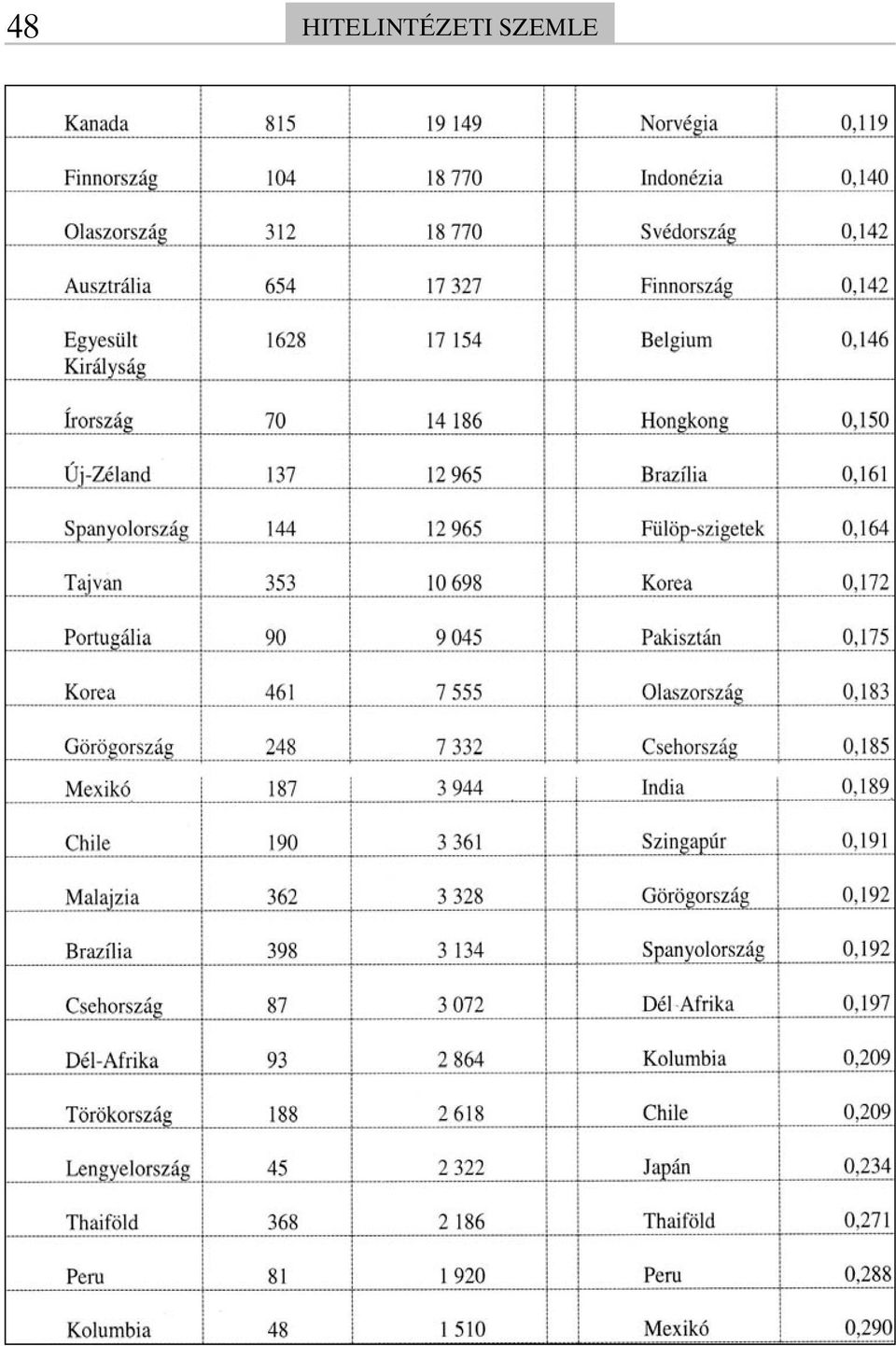

2 2006. ÖTÖDIK ÉVFOLYAM 5-6. SZÁM 37 gyar piacon a nemzetközi piacok hatása már viszonylagosan nagy volt az 1990-es évek eleje óta. Az átfogóbb munkák Petrov [1999] kointegrációs tesztje, Tcaciuc [2001], Dickey-Fuller (egységgyök) tesztje, valamint Vosvrada és szerzôtársai [1998] GARCH-modellje szintén elvetik a piaci hatékonyság közepes formáját térségünk tôkepiacain. Ugyanakkor Palágyi és Mantegna [1999] már a kilencvenes években is hatékonynak találta a Budapesti Értéktôzsde négy legnagyobb részvényében (MOL, OTP, Matáv, TVK) folyó kereskedést 2. Bechev [2003] a magyar, cseh és lengyel piacot tesztelte mind az index, mind egyedi részvények adatainak segítségével. Az idôsorok vizsgálatából arra a következtetésre jutott, hogy mindhárom piac a hatékony piacok felé halad, és a magyar piac hatékonysága áll a legmagasabb szinten. Több szempontú ökonometriai megközelítés Augmented Dickey-Fuller (ADF), Phillips-Perron (PP), Kwiatkowski, Phillips, Schmidt és Shin (KPSS) egységgyöktesztek, valamint MVR (multiple variance ratio) teszt nyomán ugyanerre az eredményre jutott Worhington és Higgs [2003, 2006] is. Az európai felemelkedô országok tôzsdéi közül a véletlen bolyongás, azaz a piaci hatékonyság gyenge formájának létrejöttében mindössze Magyarország (a Budapesti Értéktôzsde) bizonyult hatékonynak. Faragó [2006] az 1999 és 2005 közötti idôközben tesztelte a magyar piacot (BUX, MOL, OTP, MTELEKOM). Dolgozatában az árfolyamok eloszlásának vizsgálatán és az autokorrelációs számításokon túl sorozatpróbát is végzett. Elemzésébe 362 technikai indikátort bevonva arra a megállapításra jutott, hogy e hétéves idôszak alatt a technikai elemzés módszerei hatásosak voltak, azaz a gyenge hatékonyság kritériumának nem felelt meg a Budapesti Értéktôzsde, jóllehet az egyedi részvények esetében ez kevésbé volt egyértelmû, mint a piacot reprezentáló index (BUX) esetében. A másik kritérium a funkcionális hatékonyság ismérve. Tobin [1984] beszélt elsôként a pénzügyi piacok funkcionális hatékonyságáról. Ô ezalatt azt értette, hogy a piac amely Hayek [1937, 1945] szerint a gazdasági aktivitás komplexitásának növekedésével egyre inkább dominálja a bürokráciát 3, a tôke allokációjában képes-e hatékonyan és hatásosan mûködni. Pontosabban definiálva és kibôvítve a fogalmat, a továbbiakban a pénzügyi intézményeket akkor tekintjük funkcio- 2 Negyedéves periódusokban vizsgálva az árfolyamok logaritmikus napon belüli változását, azt állapították meg, hogy a kötésenkénti eloszlás minden idôszakra jól közelíthetô a Lévy-eloszlás segítségével. Ezt felhasználva, becslést adtak az eloszlás alfa paraméterére, amely a megfigyelési idôszak alatt növekvô trendet követett. A piaci hatékonyság tesztje a piac emlékezôtehetségének vizsgálatára, azaz az egymást követô tranzakciók autokorreláltságának idôbeli hosszára vonatkozott. Ilyen szempontból hatékonynak bizonyult a magyar piac. 3 Tobin terminológiájában.

folyó kereskedést 2.")

3 38 HITELINTÉZETI SZEMLE nálisan hatékonynak, ha ellátják a pénzügyi közvetítés öt alapfeladatát. Levine [2005] átfogó munkája szerint ezek a következôk: 1. egyszerûsítik a kereskedést, a fedezést, a diverzifikációt és a kockázatok koncentrálódását, szétosztását; allokálják az erôforrásokat; 2. finanszírozott projektek megfigyelésén keresztül ellenôrzik a menedzsereket és társasági kontrollt gyakorolnak; 3. mobilizálják a megtakarításokat; 4. a javak és szolgáltatások cseréjének katalizátorai és hajtóerôi. A funkcionális hatékonyság mérésére egy újszerû megoldást javasolok és mutatok be: a részvényárfolyamok keresztmetszeti függetlenségének vizsgálatát. A szakirodalmi tanulmányok nagy része a pénzügyi közvetítés mélységét csak a banki közvetítés mélységeként értelmezi. Más elemzések, amelyek egyáltalán foglalkoznak a tôkepiaccal, meglehetôsen egyszerû mértékeket használnak, mint a kapitalizáció/gdp (market capitalization ratio) vagy a forgalom/gdp arány (total value-traded ratio). Még Levine [2002] is akinek a tanulmánya épp a bank és a tôkepiaci pénzügyi közvetítés megkülönböztetését célozza, és így bevezet olyan mértékeket, mint pénzügyi-aktivitás 4 Pénzügyi-aktivitás = Ln (forgalomráta x priváthitelráta). Pénzügyi-kiterjedtség = Ln (kapitalizáció rátája + privát kihelyezések rátája). Pénzügyi-hatékonyság = Ln (forgalom rátája/egy fôre esô költség). Pénzügyi-aggregált mutató = a fenti 3 mutató kombinációja. (Finance Activity), pénzügyi-hatékonyság (Finance Efficiency) és pénzügyi-kiterjedtség (Finance Size) igen egyszerû mértékeket használ 4. Itt egy faktormodellre támaszkodva olyan mértéket javasolok, amely (használva a tôkepiac mélységének hagyományos mértékeit is) átfogó statisztikai eszközt biztosít a funkcionális hatékonyság számszerûsítésére, és alkalmasabb az öt alapfunkció együttes mértékéül, mint a hagyományos mutatók. Ez az úgynevezett szinkronitásindex (SI). E statisztikai eszköz részletes bemutatását követôen amellett érvelek, hogy a szinkronitásindex jobb mértéke a pénzügyi közvetítés mélységének, mint a hagyományos statisztikai mutatók. 2. Az árfolyamok együttmozgásának mértéke Az egyedi részvényárfolyamok mozgása egymástól meglehetôsen független a fejlett (magas egy fôre esô jövedelmû) országok tôkepiacain, de nem ez a helyzet a fejlôdô, feltörekvô (közepes és alacsony egy fôre esô jövedelmû) országokban. (1. ábra) A hozamok együttmozgását az amerikai piacon a 2. ábra mutatja be. Látható, hogy az együttmozgás hogyan csökkent idôben, a piac fejlôdésével párhuzamosan. A magas szinkronitás relatíve nem hatékony mikroszintû tôkeallokációt tükröz, amelyet Tobin [1984] funkcionálisan nem hatékony tôzsdéknek tu-

4 2006. ÖTÖDIK ÉVFOLYAM 5-6. SZÁM ábra A hozamok együttmozgásának nagysága az egy fôre jutó GDP függvényében Forrás: Morck-Yeung [2002] A hozamok együttmozgása az amerikai piacon ( ) 2. ábra Forrás: Morck-Yeung [2002]

![GDP függvényében Forrás: Morck-Yeung [2002] A hozamok](/docs-images/56/6273169/images/page_4.jpg "együttmozgása az amerikai piacon (1926 2000) 2.")

5 40 HITELINTÉZETI SZEMLE lajdonít. Ha a részvények egymáshoz képest relatíve függetlenül mozognak, mint az angolszász országokban, a piac elvileg képes megkülönböztetni a tôke értékének változását egyedileg, függetlenül az iparág vagy a teljes piac mozgásától. Ha azonban az árak tandemben mozognak, mint a fejlôdô, feltörekvô országokban, a piac csak a tôke aggregált értékének változását képes valamilyen mértékben tükrözni. Sôt, a pénzügyi viselkedéstan arra is rámutat, hogy a túl- vagy alulértékelôdés sem ritka aggregált szinten, azaz a befektetôk érzelmei amelyeket Keynes érzékletesen állati szellemnek (animal spirit) nevez tükrözôdnek jobban az árakban, mint a makroökonómiai információk. Éppen ezért a keresztmetszeti függetlenség (cross-sectional independence) potenciálisan hasznos indikátornak tûnik a tôzsdék funkcionális hatékonyságát vizsgálva. Ennek alátámasztására egyenként is megnézem a pénzügyi közvetítôrendszer alapfunkcióinak lehetséges mértékeit 5 : 1. A beruházásokat megelôzôen információt biztosít, és allokálja a tôkét: Itt a hagyományos, GDP-arányos kapitalizáció kielégítô mérték, hiszen éppen arról ad információt, hogy a gazdaság egészének mekkora része az, amely kiválasztódott, bevezetett a tôzsdére és kereskedett. A tôkeallokáció hatékonyságának számításához azonban az együttmozgásokat kell mérni. Minél inkább képes a piac allokálni a tôkét a megfelelô helyre, annál alacsonyabb a szinkronitás. 2. A végrehajtott befektetések megfigyelését, a vállalatok kontrollját biztosítja: Ha egy papírt bevezettek a parkettre, a legfontosabb kérdés, hogy az új információkra milyen gyorsan reagál a piac, és hogyan építi azt be az árakba. Erre pedig éppen a szinkronitásindex ad választ. 3. Egyszerûsíti a diverzifikációt és menedzseli a kockázatokat: Itt meg kell különböztetni a likviditási kockázatot a részvény egyedi kockázatától. A likviditási kockázat jó mértéke a forgási sebesség (turnover velocity), azaz a kapitalizációarányos forgalom, de az egyedi kockázatkezelés hatékonyságának mértéke ismét a szinkronitásindex. Ez tükrözi ugyanis a részvények egymáshoz viszonyított függetlenségét, amely a diverzifikáció szempontjából nagyon lényeges. 4. Mobilizálja és összegyûjti a megtakarításokat: A legegyszerûbben mérhetô funkció. Lehetséges indikátora a tôzsdei kapitalizáció/összes megtakarítás aránya. 5 A bankrendszer funkcionális hatékonyságának mértékeit itt mellôzve, a tôkepiacra összpontosítunk.

")

6 2006. ÖTÖDIK ÉVFOLYAM 5-6. SZÁM Segíti a javak kereskedését: Ez a piac információs funkciója. Az árak változása mintegy iránytûként szolgál a cseréhez. Minél ritkábbak a csordaszellembôl adódó, együttes árváltozások, annál megalapozottabb az árakra alapozott döntéshozatal. Következésképpen a szinkronitás mérése itt is fontos szerepet tölt be, ha a piac irányító, információs funkcióját vizsgáljuk. Választ ad arra, hogy mennyire informatívak az árak. 3. A MÉRÉS MÓDSZERTANA Az egyes részvények hozamának szóródását elemezve, French és Roll [1986], valamint Roll [1988] munkáira alapozva, Mo/rck és szerzôtársai [2000] is készítettek az adott ország piacát jellemzô szinkronitásindexet. Elsô lépésként országonként az egyedi részvények kétheti hozamait regresszálták a hazai és a világ tôzsdéinek hozamaival (világtôzsdeindex helyett az amerikai piac hozamaival számoltak). A regressziós egyenletbôl 6 pedig R 2 -eket (determinációs együtthatókat) számítottak: (1) 6 Látható, hogy a (1)-es egyenlet valóban egy kétfaktoros indexmodell. Jóllehet esetünkben ennek alkalmazása sokkal inkább azon információk tulajdonságainak/minôségének vizsgálatára irányul, melyek beépülnek az árakba, mint magára az árazásra és a kockázathozam közti átváltásra, ahogyan ez a faktor-modellek eredeti alkalmazásában szerepelt. ahol i a vállalati index, j az ország piacát jelölô index, t a kéthetes periódusokat jelölô index, rm,jt a hazai piac kéthetes hozama, és rus,t az amerikai piac kéthetes hozama. Annak érdekében, hogy a devizaárfolyamok hatása ne tükrözôdjön az egyenletben, a keresztárfolyamok hozamaival korrigálni kell az amerikai hozamokat (mintegy átváltva azokat egységes devizára), amit ejt jelöl. A kéthetes hozamok (amelyeket napi hozamokból számoltak ki) használatának okai a következôk: segítségükkel kiszûrhetô a zaj, melyet a kereskedés indukál, a kevésbé likvid papírokra is értelmes hozamok adódnak, mégis elég rövid az intervallum ahhoz, hogy legyen elég adat a becsléshez. A (1)-es egyenlet regresszióstatisztikái közül az R 2 ij méri, hogy az adott részvény hozamának szóródását hány százalékban magyarázza az ország és a világ tôzsdéinek mozgása. Az összes részvényre kiszámolva a (2) formula segítségével meghatározható az országra jellemzô szinkronitásindex: (2) Ez tehát egy lehetséges mértéke a tôzsdei árak együttmozgásának, ahol szokásosan SSTi,j-vel a teljes szórást jelöljük. Én is ezt a súlyozást, és nem például egy egyszerû átlagot használok majd (követve Roll [1988] vala-

7 42 HITELINTÉZETI SZEMLE mint French és Roll [1986] módszertanát), hogy eredményeim összevethetôek legyenek, különös tekintettel Mo/rck és szerzôtársai [2000] idôben hozzánk legközelebb esô indexeire. A magasabb Rj 2 tehát azt jelenti, hogy az árak együttmozgása gyakran magas az adott ország piacán. A továbbiakban a fent vázolt módszertant alkalmazom hat átmeneti gazdaságú országra. 4. ADATOK 7 A kutatás során teljeskörû mintavétellel kezdtem adatokat gyûjteni, de a vállalatok nagy száma miatt késôbb csak azokat vontam be az elemzésbe, amelyek tagjai valamelyik vizsgált ország tôzsdeindexének. Tehát a méréshez használt adatbázis a vizsgált új EU-tagország tôzsdén jegyzett likvid részvényeinek napi záróárából készült, ezt a Bloomberg rendszerébôl gyûjtöttem össze. A vizsgált vállalatok száma országonként a következô (tisztított, végleges minta): Észtország 13, Csehország 14, Magyarország 12, Litvánia 10, Szlovákia 6 és Lengyelország 117 (részletesen a 2. sz. mellékletben). Az adatsorok hosszára vonatkozóan a hosszabb idôtáv (több adat) és a megbízható, értelmes, releváns adatok közötti optimumot keresve, alapvetôen az os idôszakot választottam (az idôsor vége március 31.). Számos esetben a vizsgált 7 Minden idôsor megtalálható a szerkesztôségben. vállalat bevezetése 1995 után történt meg, így értelemszerûen azok csak a kereskedésük kezdetétôl szerepelnek a mintában. Azoknál a vállalatoknál, amelyeket a vizsgált intervallumban kivezettek a tôzsdérôl, jelentôs abnormális hozamokat találtam, és így eltávolítottam a mintából. Ha egy értékpapír kereskedését felfüggesztették, az adott periódusban szintén kivettem a mintából. A kapott adatbázisban ugrásokat is lehetett találni. Azokat, ahol a heti hozamok 25%-nál nagyobbak, kivettem a mintából, feltételezve, hogy ez elütés vagy egyedi eseményeknek köszönhetô, amely zajt vinne a mérési eredményekbe, torzítva azok megbízhatóságát. 5. Az átalakuló országok tôzsdéinek szinkronitásvizsgálata A fent vázolt módszertant használva, elvégeztem a feltörekvô tôzsdék funkcionális hatékonyságának vizsgálatát. Elsôként a napi hozamokból heti hozamokat számoltam minden országra. Azért nem kéthetes hozamokat vettem figyelembe, mert így egy negyedéven belül több (13) adatom gyûlt össze. Ennek a fele (6 7 adat) túl kevés lenne a megbízhatóság szempontjából. úgy vélem, hogy ezzel nem vittem be lényegesen több zajt a hozamokba, így az eredmények összevethetôsége Mo/rck és szerzôtársai [2000] munkájával megmaradt.

8 2006. ÖTÖDIK ÉVFOLYAM 5-6. SZÁM 43 Ezt követôen az adott ország részvényindexébôl és az amerikai piac (S&P 500) napi hozamainak felhasználásával itt is heti hozamokat kalkuláltam 8. A regressziókból tehát kiszámítottam az R 2 ij-ket értékeket minden vállalatra, háromhavi idôszakokra. Az Rj 2 - ket, amely az ország piacának jellemzôje, ezek országonkénti súlyozásával kaptam, a (2)-es kifejezéssel számolva. Ahogy ezt fent jeleztem, a súlyozáshoz a teljes szórásokat (SSTi,j) használtam. Csak abban az esetben szerepeltetem a 1. táblázatban az adott negyedévi indexet, ha azt legalább három részvénybôl tudtam számolni. Ahol ennél kevesebb állt rendelkezésre, ott nincs érték. Az eredmények a következôk: 1. táblázat Hat átalakuló gazdaságú ország tôzsdéinek szinkronitásindexei Forrás: saját mérés 8 Tekintve, hogy hatalmas számú regressziót kellett futtatnom (172 vállalat x 13 hét x 4 negyedév = 8944 regresszió évente; ezt persze nem lehet még 11-gyel a vizsgált idôszak éveinek számával beszorozni, hiszen sok vállalatot csak késôbb vezettek be, de még így is sok tízezer regresszióról van szó), egy Excel munkatáblát készítettem, ahol makrók segítségével számoltam ki az indexeket (a makrók szintaktikája elérhetô a szerkesztôségben).

használtam. Csak abban az esetben szerepeltetem a 1.")

9 44 HITELINTÉZETI SZEMLE 6. Mit tükröznek a számok? Ahhoz, hogy a legfontosabb általános tanulságokat kiszûrhessük a számok halmazából, elôször megnéztem a szinkronitásindexek átlagának idôbeli alakulását, majd összehasonlítottam ôket Mo/rck és szerzôtársai [2000] eredményeivel. A 3. ábrán a 1. táblázat sorátlagait ábrázoltam. Az elsô észrevételem, hogy a számok többé-kevésbé tükrözik a piacok zaklatott mûködését, tehát az egyes krízisek idôpontjában a hozamok szinkronitása megnô, míg szárnyalás idején lecsökken. A táblázatban szürkével ki is emeltem az orosz válság, az LTCM bukása körüli globális pénzpiaci megrázkódtatás, a dot-com bumm elôtti és a 2004 végi szárnyalás idôszakait, valamint a szeptembert is tartalmazó negyedévet. Idôbeli trendet illesztve az adatokra (3. ábra, fekete egyenes) szignifikánsan (p érték 0,0069) csökkenô (a koefficiens 0,0054) egyenest kaptam. Ez azt jelenti, hogy átlagosan ceteris paribus évi fél százalékponttal csökkent a szinkronitásindex értéke a vizsgált idôszak teljes hosszában ( ). Azt is megvizsgáltam ugyanakkor, hogy 2000 óta milyen a trend. Itt a koefficiens 0,00072, a p érték pedig 0,82 lett, azaz az ezredforduló óta nincs statisztikailag elfogadható csökkenés az indexekben. A fentiek arra a megállapításra vezetnek, hogy a funkcionális hatékonyság szempontjából a vizsgált országok tôzsdéi a kilencvenes években csak igen mérsékelten, 2000 óta pedig egyáltalán nem fejlôdtek. Az értékek abszolút nagyságát összehasonlítva Mo/rck és szerzôtársai [2000] 1995-ben kapott értékeivel (1. számú melléklet), az látszik, hogy néhány kivételes negyedévet (pl I. negyedév, IV. negyedév) leszámítva amikor hatalmas likviditás és forgalom mellett mûködtek, e piacok még a fejlôdô országok közül sem emelkednek ki. Ezt figyelembe véve, még ha a teljes idôszakra kapott fél százalékpontos trenddel számolunk, akkor is hozzávetôlegesen fél évszázad kellene, hogy a fejlett országok piacaihoz közeli értékeket kapjunk az átalakuló országok tôzsdéin.

![szerzôtársai [2000] eredményeivel. A 3. ábrán a 1. táblázat sorátlagait ábrázoltam.](/docs-images/56/6273169/images/page_9.jpg "Az elsô észrevételem, hogy a számok többé-kevésbé tükrözik a piacok zaklatott mûködését, tehát az egyes krízisek idôpontjában a hozamok szinkronitása megnô, míg szárnyalás idején lecsökken.")

10 2006. ÖTÖDIK ÉVFOLYAM 5-6. SZÁM 45 A szinkronitásindexek átlaga a vizsgált országokban 3. ábra Forrás: saját konstrukció El kell azonban ismerni, hogy a szinkronitásindexek szórása nem kicsi. Így egyes országok, így például Észtország a funkcionális hatékonyság szempontjából erôsebbnek tûnik, sôt, már több negyedévben is a fejlett országok értékeit produkálta, bár krízisek esetén nagy visszaesések (ugrások) figyelhetôk meg az észt piacon (például III. negyedév). A másik oldalon Lengyelország és Szlovákia SI értékei az átlagosnál magasabbak. Ez Lengyelország esetében esetleg magyarázható a nagyobb mintával, ahol a kisebb cégek magasabb aránya miatt talán nagyobb az együttmozgás Levonható következtetések és azok korlátai Összefoglalva azt mondhatjuk, hogy a vizsgált hat átalakuló gazdaságú ország tôzsdéjének funkcionális hatékonysága a szinkronitásindex segítségével mérve igen gyenge, és egyértelmû javuló tendencia sem fedezhetô fel a számok mögött. Amennyiben elfogadjuk Merton és Bodie [1995] állítását amely szerint a pénzügyi intézményrendszer funkciói idôben stabilabbak, a megfelelô szer- 9 A fundamentális elemzôk a kisebb vállalatokat kevésbé elemzik és kevésbé koncentrálnak rájuk, így a csordahatás az ô esetükben erôsebb lehet.

11 46 HITELINTÉZETI SZEMLE kezet pedig úgy változik, hogy a pénzügyi közvetítés funkcióit a lehetô leghatékonyabban lássa el, eredményeimbôl az is következik, hogy a vizsgált országok pénzügyi közvetítésének ilyen formája, funkcionálisan nem hatékony tôzsdékkel, csak átmenetileg, mesterségesen tartható fent. Itt említem a hipotézisvizsgálatok során elkövethetô hibákat, valamint a mintán elvégzett elemzés eredményei alapján levonható következtetések érvényességét, korlátait. A minta reprezentativitásának kérdésérôl és az alapsokaságról korábban már esett szó. Itt a mérési hiba mellett még egy probléma, az úgynevezett túlélési torzítás (survivorship bias) merül fel. Ez azzal kapcsolatos, hogy a mintába csak olyan vállalatok kerülnek be, amelyek részvényeivel ma is kereskednek a tôzsdén, míg az elmúlt idôszakban onnan kivezetett (esetleg csôdbe ment) cégek nem szerepelnek az adatbázisokban. Ezáltal csak az egészséges vállalatok alapján lehet következetéseket levonni, ami az eredményeket torzíthatja. Ez a probléma általában nem, vagy csak nagyon költséges úton kezelhetô. A mintavételi hiba mellett nehezen kezelhetô probléma, hogy az adatok egy része nem azonos metodikával készült. Szintén torzíthatja az eredményeket, hogy hosszabb idôszak adatait használom, így a vizsgált idôszakban a vállalatok gazdálkodásában, finanszírozásában végbement változások hatása nincs kiszûrve.

merül fel.")

12 2006. ÖTÖDIK ÉVFOLYAM 5-6. SZÁM melléklet Morck és szerzôtársai [2000] sok országra hasonlították össze a szinkronitás mértékét. Vizsgálatuk idôpontja, 1995 éppen az én idôsorom kezdetével esik egybe. Éppen ezért érdemes összevetni az általuk kapott adatokat empirikus kutatásom eredményeivel. Az A panel az egy fôre jutó GDP alapján rangsorolja az országokat, míg a B a szinkronitásindex szerint.

13 48 HITELINTÉZETI SZEMLE

14 Forrás: Mo/rck és szerzôtársai [2000] ÖTÖDIK ÉVFOLYAM 5-6. SZÁM 49

![[2000] 2006.](/docs-images/56/6273169/images/page_14.jpg "ÖTÖDIK ÉVFOLYAM")

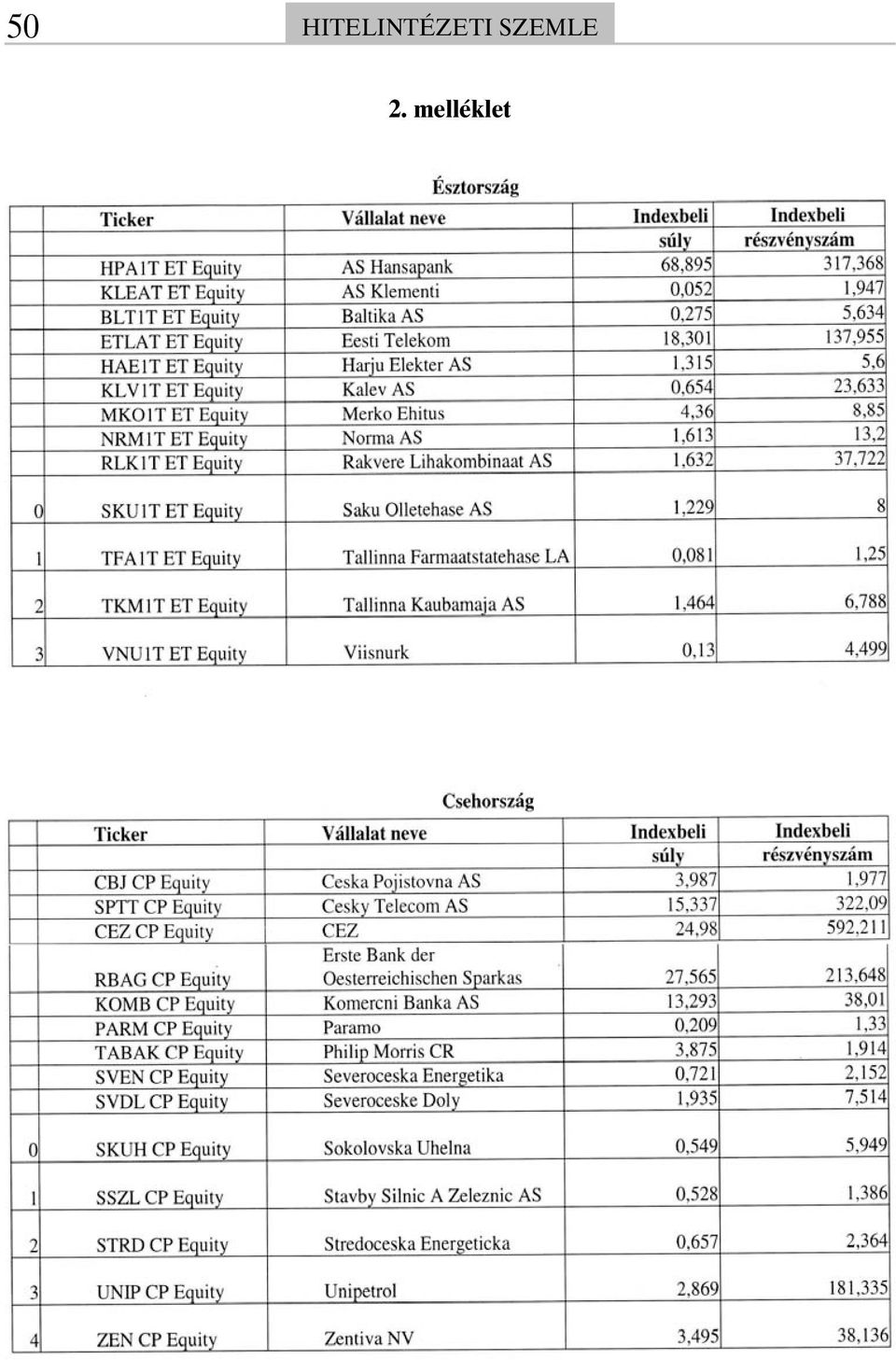

15 50 HITELINTÉZETI SZEMLE 2. melléklet

16 2006. ÖTÖDIK ÉVFOLYAM 5-6. SZÁM 51

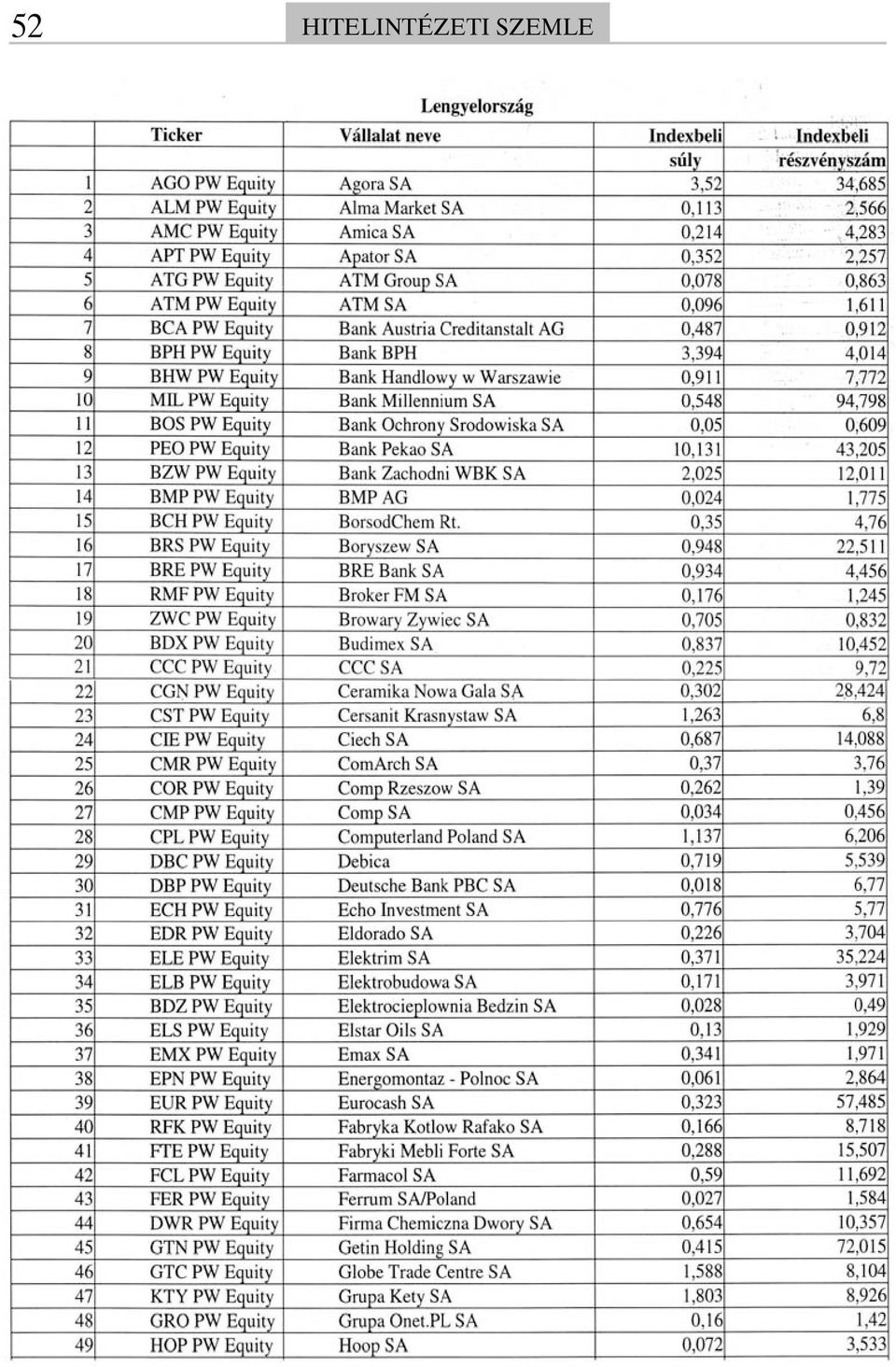

17 52 HITELINTÉZETI SZEMLE

18 2006. ÖTÖDIK ÉVFOLYAM 5-6. SZÁM 53

19 54 HITELINTÉZETI SZEMLE Irodalomjegyzék [1] BECHEV, ILCHO [2003]: Efficient Market Hypotesis: Budapest, Prague, Warsaw Stock Exchange. CEU MA Thesis 2/2003 [2] Fama, Eugene F. [1970]: Efficient Capital Markets: a Review of Theory and Empirical Work. Journal of Finance, Vol. 25., No. 2., ( o.) [3] FARAGÓ ÁDÁM [2006]: Mesélj a múltról, és megmondom neked a jövôt?! A technikai analízis hatásosságának vizsgálata a Budapesti Értéktôzsdén. (TDK-dolgozat, Debreceni Egyetem Közgazdaságtudományi Kar) [4] FRENCH, KENNETH R. ROLL, RICHARD [1986]: STOCK RETURN VARIANCES: The Arrival Of Information And The Reaction Of Traders. Journal of Financial Economics, Vol. 17., No.1., o. [5] HAYEK, FRIDRICH A. [1937]: Economics and Knowledge. Economica, New Series, Vol. 4., No. 13., o. [6] HAYEK, FRIDRICH A. [1945]: The Use of Knowledge in Society. American Economic Review, Vol. 35., No. 4., o.

![! A technikai analízis hatásosságának vizsgálata a Budapesti Értéktôzsdén. (TDK-dolgozat, Debreceni Egyetem Közgazdaságtudományi Kar) [4] FRENCH, KENNETH R.](/docs-images/56/6273169/images/page_19.jpg "ROLL, RICHARD [1986]: STOCK RETURN VARIANCES: The Arrival Of Information And The Reaction Of Traders. Journal of Financial Economics, Vol. 17., No.1., 5 26. o. [5] HAYEK, FRIDRICH A.")

20 2006. ÖTÖDIK ÉVFOLYAM 5-6. SZÁM 55 [7] LEVINE, ROSS [2002]: Bank-Based or Market- Based Financial Systems: Which Is Better? Journal of Financial Intermediation, Vol. 11., o. [8] LEVINE, ROSS [2005]: Finance and Growth: Theory and Evidence. In: Philippe Aghion és Steven Durlauf (eds.): Handbook of Economic Growth. Amsterdam: North- Holland Elsevier Publishers, Chapter 21. [9] MACSKÁSI ZSOLT ÉS MOLNÁR JÓZSEF [1996]: The Predictability of Hungarian Stock Exchange ( ). Conference Reserch Memoranda (Leichester, England) [10] MERTON, ROBERT C., ÉS BODIE, ZVI [1995]: A Conceptual Framework for Analyzing the Financial Environment. abstract_id=6638 letöltve: [11] MO/ RCK, RANDALL YEUNG, BERNARD YU, WAYNE [2000]: The Information Content Of Stock Markets: Why Do Emerging Markets Have Synchronous Stock Price Movements? Journal of Financial Economics, Vol. 58., No.1. (2000. október), o. [12] MO/ RCK, RANDALL AND YEUNG, BERNARD [2002]: The Puzzle of the Harmonious Stock Prices. World Economics, Vol. 3., Issue 3. (2002. július szeptember) [13] PALÁGYI ZOLTÁN ÉS MANTEGNA, ROSARIO N. [1999]: Empirical Investigation Of Stock Price Dynamics In An Emerging Market. Elsevier, Physica A 269 (1999), o. [14] PETROV [1999]: Comparative Analysis of Market Volatility on Budapest & Vienna Stock Exchange. CEU MA Thesis 33/1999 [15] ROLL, RICHARD [1988]: R2. Journal of Finance, Vol. 43., No. 2., o. [16] TCACIUC, SEBASTIAN [2001]: Testing for Efficiency in Hungarian Secondary Equity Market. CEU MA Thesis 39/2001 [17] TOBIN, JAMES [1984]: On the efficiency of the financial system. Lloyd s Banking Review, Vol. 153 (1984.), o. [18] VOSVRADA, MILOSLAV FILACEK, JAN KAPICKA, MAREK [1998]: The Efficient Market Hypotesis on the Prague Stock Exchange. Workshop to ACE Phare Project Paper [19] WORTHINGTON, ANDREW C. HIGGS, HELEN [2003]: Weak-form market efficiency in European emerging and developed stock markets. Discussion Paper No Technical Report, School of Economics and Finance, Queensland University of Technology [20] WORTHINGTON, ANDREW C. HIGGS, HELEN [2006]: Evaluating financial development in emerging capital markets with efficiency benchmarks. Journal of ECONOMIC DEVELOPMENT, VOL. 31., NO. 1. (2006. JÚNI- US), O.

![[9] MACSKÁSI ZSOLT ÉS MOLNÁR JÓZSEF [1996]: The Predictability of Hungarian Stock Exchange (1991 1996). Conference Reserch Memoranda (Leichester, England) [10] MERTON, ROBERT C.](/docs-images/56/6273169/images/page_20.jpg ", ÉS BODIE, ZVI [1995]: A Conceptual Framework for Analyzing the Financial Environment. http://papers.ssrn.com/sol3/papers.cfm? abstract_id=6638 letöltve: 2004.11.")

A BUDAPESTI ÉRTÉKTÔZSDE HATÉKONYSÁGA

28 HITELINTÉZETI SZEMLE MOLNÁR MÁRK ANDRÁS A BUDAPESTI ÉRTÉKTÔZSDE HATÉKONYSÁGA A jelen cikk irodalmi áttekintés. Röviden összefoglalja az elmúlt másfél évtized legfontosabb empirikus vizsgálatait, amelyek

28 HITELINTÉZETI SZEMLE MOLNÁR MÁRK ANDRÁS A BUDAPESTI ÉRTÉKTÔZSDE HATÉKONYSÁGA A jelen cikk irodalmi áttekintés. Röviden összefoglalja az elmúlt másfél évtized legfontosabb empirikus vizsgálatait, amelyek

A gazdasági növekedés és a relatív gazdasági fejlettség empíriája

A gazdasági növekedés és a relatív gazdasági fejlettség empíriája Dr. Dombi Ákos (dombi@finance.bme.hu) Jövedelmi diszparitások a világban Stilizált tények: 1. Már a 20. század közepén is jelentős jövedelmi

A gazdasági növekedés és a relatív gazdasági fejlettség empíriája Dr. Dombi Ákos (dombi@finance.bme.hu) Jövedelmi diszparitások a világban Stilizált tények: 1. Már a 20. század közepén is jelentős jövedelmi

A portfólió elmélet általánosításai és következményei

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

VIZSGADOLGOZAT. I. PÉLDÁK (60 pont)

") VIZSGADOLGOZAT (100 pont) A megoldások csak szöveges válaszokkal teljes értékűek! I. PÉLDÁK (60 pont) 1. példa (13 pont) Az egyik budapesti könyvtárban az olvasókból vett 400 elemű minta alapján a következőket

VIZSGADOLGOZAT (100 pont) A megoldások csak szöveges válaszokkal teljes értékűek! I. PÉLDÁK (60 pont) 1. példa (13 pont) Az egyik budapesti könyvtárban az olvasókból vett 400 elemű minta alapján a következőket

Vezetői összefoglaló július 18.

2017. július 18. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euró ellenében gyengült, a svájci frank viszonylatában stagnált, a dollárhoz képest pedig kis mértékben erősödött. A BUX 5,6 milliárd

2017. július 18. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euró ellenében gyengült, a svájci frank viszonylatában stagnált, a dollárhoz képest pedig kis mértékben erősödött. A BUX 5,6 milliárd

Statisztika I. 12. előadás. Előadó: Dr. Ertsey Imre

Statisztika I. 1. előadás Előadó: Dr. Ertsey Imre Regresszió analízis A korrelációs együttható megmutatja a kapcsolat irányát és szorosságát. A kapcsolat vizsgálata során a gyakorlatban ennél messzebb

Statisztika I. 1. előadás Előadó: Dr. Ertsey Imre Regresszió analízis A korrelációs együttható megmutatja a kapcsolat irányát és szorosságát. A kapcsolat vizsgálata során a gyakorlatban ennél messzebb

Budapesti Értéktőzsde

Budapesti Értéktőzsde Részvénytársaság Pénztárak, mint a tőzsdei társaságok tulajdonosai Horváth Zsolt a BÉT vezérigazgatója Gondolkozzunk hosszú távon! A pénztárak természetükből adódóan hosszú távú befektetésekben

Budapesti Értéktőzsde Részvénytársaság Pénztárak, mint a tőzsdei társaságok tulajdonosai Horváth Zsolt a BÉT vezérigazgatója Gondolkozzunk hosszú távon! A pénztárak természetükből adódóan hosszú távú befektetésekben

Vezetői összefoglaló augusztus 4.

2017. augusztus 4. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróhoz és a dollárhoz képest erősödött, a svájci frank ellenében pedig gyengült. A BUX 8,0 milliárd forintos, átlag alatti

2017. augusztus 4. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróhoz és a dollárhoz képest erősödött, a svájci frank ellenében pedig gyengült. A BUX 8,0 milliárd forintos, átlag alatti

Vezetői összefoglaló október 27.

2016. október 27. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama valamennyi vezető devizával szemben gyengült. A BUX 8,9 milliárd forintos, átlag alatti forgalom mellett 0,46 százalékos erősödéssel

2016. október 27. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama valamennyi vezető devizával szemben gyengült. A BUX 8,9 milliárd forintos, átlag alatti forgalom mellett 0,46 százalékos erősödéssel

Értékpapír-állományok tulajdonosi megoszlása IV. negyedév 1

Értékpapír-állományok tulajdonosi megoszlása 2004. IV. negyedév 1 Budapest, 2004. február 21. A IV. negyedévben az állampapírpiacon folytatódott a biztosítók és nyugdíjpénztárak több éve tartó folyamatos

Értékpapír-állományok tulajdonosi megoszlása 2004. IV. negyedév 1 Budapest, 2004. február 21. A IV. negyedévben az állampapírpiacon folytatódott a biztosítók és nyugdíjpénztárak több éve tartó folyamatos

Vezetői összefoglaló február 17.

2017. február 17. Vezetői összefoglaló Péntek reggelre a forint árfolyama valamennyi vezető devizával szemben gyengült. A BUX 11,7 milliárd forintos, átlag feletti forgalom mellett 0,70 százalékos csökkenéssel

2017. február 17. Vezetői összefoglaló Péntek reggelre a forint árfolyama valamennyi vezető devizával szemben gyengült. A BUX 11,7 milliárd forintos, átlag feletti forgalom mellett 0,70 százalékos csökkenéssel

Vezetői összefoglaló július 3.

2017. július 3. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, a dollárhoz képest gyengült. A BUX 8,7 milliárd forintos, átlag alatti forgalom

2017. július 3. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, a dollárhoz képest gyengült. A BUX 8,7 milliárd forintos, átlag alatti forgalom

Vezetői összefoglaló november 6.

2017. november 6. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval szemben gyengült, míg a svájci frank és a dollár ellenében erősödött. A BUX 15,9 milliárd forintos, jóval átlag feletti

2017. november 6. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval szemben gyengült, míg a svájci frank és a dollár ellenében erősödött. A BUX 15,9 milliárd forintos, jóval átlag feletti

A BÉT ma és holnap. a magyar gazdaság finanszírozási lehetőségei. Szécsényi Bálint Alelnök Budapesti Értéktőzsde. 2012. december

A BÉT ma és holnap a magyar gazdaság finanszírozási lehetőségei Szécsényi Bálint Alelnök Budapesti Értéktőzsde 2012. december Bankszektor: veszteségek és forráskivonás Bankszektor ROE mutatója % % 30 70

A BÉT ma és holnap a magyar gazdaság finanszírozási lehetőségei Szécsényi Bálint Alelnök Budapesti Értéktőzsde 2012. december Bankszektor: veszteségek és forráskivonás Bankszektor ROE mutatója % % 30 70

Módszertani Intézeti Tanszéki Osztály. A megoldás részletes mellékszámítások hiányában nem értékelhető!

BGF KKK Módszertani Intézeti Tanszéki Osztály Budapest, 2012.. Név:... Neptun kód:... Érdemjegy:..... STATISZTIKA II. VIZSGADOLGOZAT Feladatok 1. 2. 3. 4. 5. 6. Összesen Szerezhető pontszám 21 20 7 22

BGF KKK Módszertani Intézeti Tanszéki Osztály Budapest, 2012.. Név:... Neptun kód:... Érdemjegy:..... STATISZTIKA II. VIZSGADOLGOZAT Feladatok 1. 2. 3. 4. 5. 6. Összesen Szerezhető pontszám 21 20 7 22

1. árfolyam alapú értékeltségi mutatók

Egyre nagyobbra fújódik a tőzsdei lufi 2016.07.22 10:48 Eddig sem volt olcsó az amerikai részvénypiac, az árfolyamok legutóbb látott meredek emelkedése pedig még inkább feszítetté tette az értékeltséget.

Egyre nagyobbra fújódik a tőzsdei lufi 2016.07.22 10:48 Eddig sem volt olcsó az amerikai részvénypiac, az árfolyamok legutóbb látott meredek emelkedése pedig még inkább feszítetté tette az értékeltséget.

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Túlreagálás - Az átlaghoz való visszatérés

Kerényi Péter http://www.cs.elte.hu/ keppabt 2011. április 7. T kepiaci hatékonyság 1. Fama: Ecient Capital Markets: a Review of Theory and Empirical Work Egységes modellé gyúrta a korábbi eredményeket.

Kerényi Péter http://www.cs.elte.hu/ keppabt 2011. április 7. T kepiaci hatékonyság 1. Fama: Ecient Capital Markets: a Review of Theory and Empirical Work Egységes modellé gyúrta a korábbi eredményeket.

Vezetői összefoglaló szeptember 18.

2017. szeptember 18. Vezetői összefoglaló Hétfő reggelre a forint árfolyama mindhárom vezető devizával szemben gyengült. A BUX 15,5 milliárd forintos, átlag feletti forgalom mellett 0,22 százalékos emelkedéssel

2017. szeptember 18. Vezetői összefoglaló Hétfő reggelre a forint árfolyama mindhárom vezető devizával szemben gyengült. A BUX 15,5 milliárd forintos, átlag feletti forgalom mellett 0,22 százalékos emelkedéssel

Vezetői összefoglaló október 10.

2016. október 10. Vezetői összefoglaló Hétfő reggelre a forint mindhárom vezető devizával szemben gyengült. A BUX 6,7 milliárd forintos, átlag alatti forgalom mellett 0,14 százalékos emelkedéssel fejezte

2016. október 10. Vezetői összefoglaló Hétfő reggelre a forint mindhárom vezető devizával szemben gyengült. A BUX 6,7 milliárd forintos, átlag alatti forgalom mellett 0,14 százalékos emelkedéssel fejezte

Vezetői összefoglaló október 3.

2017. október 3. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, míg a dollárhoz képest gyengült. A BUX 10,0 milliárd forintos, átlag feletti forgalom

2017. október 3. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, míg a dollárhoz képest gyengült. A BUX 10,0 milliárd forintos, átlag feletti forgalom

Vezetői összefoglaló november 23.

2017. november 23. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár viszonylatában egyaránt gyengült. A BUX 15,4 milliárd forintos, jóval átlag feletti forgalom

2017. november 23. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár viszonylatában egyaránt gyengült. A BUX 15,4 milliárd forintos, jóval átlag feletti forgalom

Rariga Judit Globális külkereskedelem átmeneti lassulás vagy normalizálódás?

Rariga Judit Globális külkereskedelem átmeneti lassulás vagy normalizálódás? 2012 óta a világ külkereskedelme rendkívül lassú ütemben bővül, tartósan elmaradva az elmúlt évtizedek átlagától. A GDP növekedés

Rariga Judit Globális külkereskedelem átmeneti lassulás vagy normalizálódás? 2012 óta a világ külkereskedelme rendkívül lassú ütemben bővül, tartósan elmaradva az elmúlt évtizedek átlagától. A GDP növekedés

Tőkepiaci körkép. -hazai és nemzetközi piacok, várható tendenciák -konszolidáció, liberalizáció - Pál Árpád. vezérigazgató Budapesti Értéktőzsde Zrt.

Tőkepiaci körkép -hazai és nemzetközi piacok, várható tendenciák -konszolidáció, liberalizáció - Pál Árpád vezérigazgató Budapesti Értéktőzsde Zrt. Budapest, 2007. december 04. Az árfolyamok viselkedése

Tőkepiaci körkép -hazai és nemzetközi piacok, várható tendenciák -konszolidáció, liberalizáció - Pál Árpád vezérigazgató Budapesti Értéktőzsde Zrt. Budapest, 2007. december 04. Az árfolyamok viselkedése

Havi jelentés. QUAESTOR Aranytallér Április 30. Aranytallér árfolyamalakulás

QUAESTOR Aranytallér Ajánlás: Magyarországi kötvény- és részvénypiaci eszközökbe fektet. Kiegyensúlyozott vegyes alapunk közepes kockázata miatt legalább egy éves időtávra befektetőknek ajánlott. Alap

QUAESTOR Aranytallér Ajánlás: Magyarországi kötvény- és részvénypiaci eszközökbe fektet. Kiegyensúlyozott vegyes alapunk közepes kockázata miatt legalább egy éves időtávra befektetőknek ajánlott. Alap

ALLIANZ.HU ALLIANZ ÉLETPROGRAM ÉLET- ÉS SZEMÉLYBIZTOSÍTÁS. Az eszközalapokra vonatkozó konkrét információk AHE-21286/E1 1/37

ALLIANZ.HU ALLIANZ ÉLETPROGRAM ÉLET- ÉS SZEMÉLYBIZTOSÍTÁS Az eszközalapokra vonatkozó konkrét információk 1/37 PÉNZPIACI FORINT (PPA) ESZKÖZALAPRA VONATKOZÓ KONKRÉT INFORMÁCIÓK TERMÉK A termék neve: Allianz

ALLIANZ.HU ALLIANZ ÉLETPROGRAM ÉLET- ÉS SZEMÉLYBIZTOSÍTÁS Az eszközalapokra vonatkozó konkrét információk 1/37 PÉNZPIACI FORINT (PPA) ESZKÖZALAPRA VONATKOZÓ KONKRÉT INFORMÁCIÓK TERMÉK A termék neve: Allianz

Vezetői összefoglaló december 18.

2017. december 18. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euró és a dollár ellenében erősödött, a svájci frankkal szemben pedig gyengült. A BUX 18,8 milliárd forintos, átlag feletti

2017. december 18. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euró és a dollár ellenében erősödött, a svájci frankkal szemben pedig gyengült. A BUX 18,8 milliárd forintos, átlag feletti

Vezetői összefoglaló július 21.

2016. július 21. Vezetői összefoglaló Csütörtök reggelre minimális mértékben erősödött a forint árfolyama a főbb devizákkal szemben. A BUX 9,8 milliárd forintos, átlag közeli forgalom mellett 0,6 százalékkal

2016. július 21. Vezetői összefoglaló Csütörtök reggelre minimális mértékben erősödött a forint árfolyama a főbb devizákkal szemben. A BUX 9,8 milliárd forintos, átlag közeli forgalom mellett 0,6 százalékkal

EGYSZERI DÍJFIZETÉSŰ ALLIANZ ÉLETPROGRAM NYUGDÍJBIZTOSÍTÁSI ZÁRADÉKKAL

ÉLET- ÉS SZEMÉLYBIZTOSÍTÁS ALLIANZ.HU EGYSZERI DÍJFIZETÉSŰ ALLIANZ ÉLETPROGRAM NYUGDÍJBIZTOSÍTÁSI ZÁRADÉKKAL Az okra vonatkozó konkrét információk 1/37 PÉNZPIACI FORINT (PPA) ESZKÖZALAPRA VONATKOZÓ KONKRÉT

ÉLET- ÉS SZEMÉLYBIZTOSÍTÁS ALLIANZ.HU EGYSZERI DÍJFIZETÉSŰ ALLIANZ ÉLETPROGRAM NYUGDÍJBIZTOSÍTÁSI ZÁRADÉKKAL Az okra vonatkozó konkrét információk 1/37 PÉNZPIACI FORINT (PPA) ESZKÖZALAPRA VONATKOZÓ KONKRÉT

Vezetői összefoglaló szeptember 15.

2017. szeptember 15. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval és a dollárral szemben gyengült, a svájci frank ellenében stagnált. A BUX 8,7 milliárd forintos, átlag alatti forgalom

2017. szeptember 15. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval és a dollárral szemben gyengült, a svájci frank ellenében stagnált. A BUX 8,7 milliárd forintos, átlag alatti forgalom

VERSENYKÉPESSÉGI FŐOSZTÁLY

PÉNZÜGYMINISZTÉRIUM VERSENYKÉPESSÉGI FŐOSZTÁLY NAPI JELENTÉS 2019.05.16. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróval és a svájci frankkal szemben gyengült, a dollár viszonylatában

PÉNZÜGYMINISZTÉRIUM VERSENYKÉPESSÉGI FŐOSZTÁLY NAPI JELENTÉS 2019.05.16. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróval és a svájci frankkal szemben gyengült, a dollár viszonylatában

Vezetői összefoglaló július 4.

2016. július 4. Vezetői összefoglaló Hétfő reggel vegyesen teljesített a forint a vezető devizákkal szemben. A BUX 9,08 milliárd forintos átlag alatti forgalom mellett minimális, 0,01 százalékos emelkedéssel

2016. július 4. Vezetői összefoglaló Hétfő reggel vegyesen teljesített a forint a vezető devizákkal szemben. A BUX 9,08 milliárd forintos átlag alatti forgalom mellett minimális, 0,01 százalékos emelkedéssel

Vezetői összefoglaló október 24.

2017. október 24. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt gyengült. A BUX értéke 8,1 milliárd forintos átlag feletti forgalom

2017. október 24. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt gyengült. A BUX értéke 8,1 milliárd forintos átlag feletti forgalom

Vezetői összefoglaló szeptember 1.

2017. szeptember 1. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt gyengült. A BUX 10,9 milliárd forintos, átlag feletti forgalom mellett

2017. szeptember 1. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt gyengült. A BUX 10,9 milliárd forintos, átlag feletti forgalom mellett

Vezetői összefoglaló december 23.

2016. december 23. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest erősödött. A BUX 7,4 milliárd forintos, átlag alatti forgalom mellett 0,20

2016. december 23. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest erősödött. A BUX 7,4 milliárd forintos, átlag alatti forgalom mellett 0,20

VÁROS- ÉS INGATLANGAZDASÁGTAN

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

HAVI JELENTÉS CIB HOZAMVÉDETT BETÉT ALAP VALÓDI LEHETŐSÉGEK PORTFÓLIÓ-ÖSSZETÉTEL AZ ALAP HOZAM/KOCKÁZAT SZERINTI BESOROLÁSA AZ ALAP TELJESÍTMÉNYE

CIB HOZAMVÉDETT BETÉT ALAP PORTFÓLIÓ-ÖSSZETÉTEL Az Alap alacsony kockázatú, nagy likviditású befektetési eszközökbe, elsôsorban pénzpiaci betétekbe és rövid futamidejû állampapírokba fektet. Ajánlott befektetési

CIB HOZAMVÉDETT BETÉT ALAP PORTFÓLIÓ-ÖSSZETÉTEL Az Alap alacsony kockázatú, nagy likviditású befektetési eszközökbe, elsôsorban pénzpiaci betétekbe és rövid futamidejû állampapírokba fektet. Ajánlott befektetési

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról január

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2019. január Budapest, 2019. március 07. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2019. január Budapest, 2019. március 07. Az értékpapír-statisztika adatai alapján a rezidensek által

hétfő, február 3. Vezetői összefoglaló

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

hétfő, március 2. Vezetői összefoglaló

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

GAZDASÁGTERVEZÉSI FŐOSZTÁLY

PÉNZÜGYMINISZTÉRIUM GAZDASÁGTERVEZÉSI FŐOSZTÁLY NAPI JELENTÉS 2018.11.23. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval szemben gyengült, a svájci frank és a dollár viszonylatában

PÉNZÜGYMINISZTÉRIUM GAZDASÁGTERVEZÉSI FŐOSZTÁLY NAPI JELENTÉS 2018.11.23. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval szemben gyengült, a svájci frank és a dollár viszonylatában

Vezetői összefoglaló február 28.

2017. február 28. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval, a svájci frankkal és a dollárral szemben egyaránt erősödött. A BUX 10,4 milliárd forintos, átlag feletti forgalom mellett

2017. február 28. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval, a svájci frankkal és a dollárral szemben egyaránt erősödött. A BUX 10,4 milliárd forintos, átlag feletti forgalom mellett

Vezetői összefoglaló december 21.

2017. december 21. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt gyengült. A BUX 10,3 milliárd forintos, alig átlag alatti forgalom

2017. december 21. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt gyengült. A BUX 10,3 milliárd forintos, alig átlag alatti forgalom

Diverzifikáció Markowitz-modell MAD modell CAPM modell 2017/ Szegedi Tudományegyetem Informatikai Intézet

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

ALLIANZ BÓNUSZ ÉLETPROGRAM-EURÓ

ÉLET- ÉS SZEMÉLYBIZTOSÍTÁS ALLIANZ.HU ALLIANZ BÓNUSZ ÉLETPROGRAM-EURÓ Az eszközalapokra vonatkozó konkrét információk BIZTONSÁGOS KÖTVÉNY EURÓ (BKE) ESZKÖZALAPRA VONATKOZÓ KONKRÉT INFORMÁCIÓK TERMÉK A

ÉLET- ÉS SZEMÉLYBIZTOSÍTÁS ALLIANZ.HU ALLIANZ BÓNUSZ ÉLETPROGRAM-EURÓ Az eszközalapokra vonatkozó konkrét információk BIZTONSÁGOS KÖTVÉNY EURÓ (BKE) ESZKÖZALAPRA VONATKOZÓ KONKRÉT INFORMÁCIÓK TERMÉK A

Vezetői összefoglaló április 3.

2018. április 3. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval és a svájci frankkal szemben gyengült, míg a dollár ellenében erősödött. A BUX 8,9 milliárd forintos, átlag alatti forgalom

2018. április 3. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval és a svájci frankkal szemben gyengült, míg a dollár ellenében erősödött. A BUX 8,9 milliárd forintos, átlag alatti forgalom

A Markowitz modell: kvadratikus programozás

A Markowitz modell: kvadratikus programozás Harry Markowitz 1990-ben kapott Közgazdasági Nobel díjat a portfolió optimalizálási modelljéért. Ld. http://en.wikipedia.org/wiki/harry_markowitz Ennek a legegyszer

A Markowitz modell: kvadratikus programozás Harry Markowitz 1990-ben kapott Közgazdasági Nobel díjat a portfolió optimalizálási modelljéért. Ld. http://en.wikipedia.org/wiki/harry_markowitz Ennek a legegyszer

Yakov Amihud Haim Mendelson Lasse Heje Pedersen: Market Liquidity. Asset Pricing, Risk and Crises

Közgazdasági Szemle, LXII. évf., 2015. július augusztus (871 875. o.) Yakov Amihud Haim Mendelson Lasse Heje Pedersen: Market Liquidity. Asset Pricing, Risk and Crises Cambridge University Press, Cambridge,

Közgazdasági Szemle, LXII. évf., 2015. július augusztus (871 875. o.) Yakov Amihud Haim Mendelson Lasse Heje Pedersen: Market Liquidity. Asset Pricing, Risk and Crises Cambridge University Press, Cambridge,

Kockázatos pénzügyi eszközök

Kockázatos pénzügyi eszközök Tulassay Zsolt zsolt.tulassay@uni-corvinus.hu Tőkepiaci és vállalati pénzügyek 2006. tavasz Budapesti Corvinus Egyetem 2006. március 1. Motiváció Mi a fő különbség (pénzügyi

Kockázatos pénzügyi eszközök Tulassay Zsolt zsolt.tulassay@uni-corvinus.hu Tőkepiaci és vállalati pénzügyek 2006. tavasz Budapesti Corvinus Egyetem 2006. március 1. Motiváció Mi a fő különbség (pénzügyi

Vezetői összefoglaló július 21.

2017. július 21. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval és a svájci frankkal szemben gyengült, míg a dollár ellenében kis mértékben erősödött. A BUX 8,9 milliárd forintos, átlag

2017. július 21. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval és a svájci frankkal szemben gyengült, míg a dollár ellenében kis mértékben erősödött. A BUX 8,9 milliárd forintos, átlag

A GDP hasonlóképpen nem tükrözi a háztartások közötti munka- és termékcseréket.

FŐBB MUTATÓK A regionális GDP adatok minősége alapvetően 3 tényezőtől függ: az alkalmazott számítási módszertől a felhasznált adatok minőségétől a vizsgált területi egység nagyságától. A TERÜLETI EGYENLŐTLENSÉGEK

FŐBB MUTATÓK A regionális GDP adatok minősége alapvetően 3 tényezőtől függ: az alkalmazott számítási módszertől a felhasznált adatok minőségétől a vizsgált területi egység nagyságától. A TERÜLETI EGYENLŐTLENSÉGEK

Vezetői összefoglaló április 17.

2018. április 17. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euró ellenében kismértékben gyengült, míg a svájci frank és a dollár viszonylatában erősödött. A BUX 4,5 milliárd forintos, jóval

2018. április 17. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euró ellenében kismértékben gyengült, míg a svájci frank és a dollár viszonylatában erősödött. A BUX 4,5 milliárd forintos, jóval

VERSENYKÉPESSÉGI FŐOSZTÁLY

PÉNZÜGYMINISZTÉRIUM VERSENYKÉPESSÉGI FŐOSZTÁLY NAPI JELENTÉS 2019.05.23. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama mindhárom vezető devizával szemben egyaránt gyengült. A BUX 8,1 milliárd

PÉNZÜGYMINISZTÉRIUM VERSENYKÉPESSÉGI FŐOSZTÁLY NAPI JELENTÉS 2019.05.23. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama mindhárom vezető devizával szemben egyaránt gyengült. A BUX 8,1 milliárd

Hazai kibocsátók hazai tőzsde. Tisztán tőzsde konferencia. 2010. szeptember 24. Szécsényi Bálint, Equilor Befektetési Zrt.

Hazai kibocsátók hazai tőzsde Tisztán tőzsde konferencia 2010. szeptember 24. Szécsényi Bálint, Equilor Befektetési Zrt. Nemzetközi szemlélet helyi tapasztalatok A 20 éves Equilor Befektetési Zrt. a Budapesti

Hazai kibocsátók hazai tőzsde Tisztán tőzsde konferencia 2010. szeptember 24. Szécsényi Bálint, Equilor Befektetési Zrt. Nemzetközi szemlélet helyi tapasztalatok A 20 éves Equilor Befektetési Zrt. a Budapesti

I. BESZÁLLÍTÓI TELJESÍTMÉNYEK ÉRTÉKELÉSE

I. BESZÁLLÍTÓI TELJESÍTMÉNYEK ÉRTÉKELÉSE Komplex termékek gyártására jellemző, hogy egy-egy termékbe akár több ezer alkatrész is beépül. Ilyenkor az alkatrészek általában sok különböző beszállítótól érkeznek,

I. BESZÁLLÍTÓI TELJESÍTMÉNYEK ÉRTÉKELÉSE Komplex termékek gyártására jellemző, hogy egy-egy termékbe akár több ezer alkatrész is beépül. Ilyenkor az alkatrészek általában sok különböző beszállítótól érkeznek,

PSZÁF II. Biztosítási Konferencia

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

Vezetői összefoglaló február 9.

2017. február 9. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama valamennyi vezető deviza ellenében gyengült. A BUX 7,5 milliárd forintos, átlag alatti forgalom mellett 0,17 százalékos emelkedéssel

2017. február 9. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama valamennyi vezető deviza ellenében gyengült. A BUX 7,5 milliárd forintos, átlag alatti forgalom mellett 0,17 százalékos emelkedéssel

Vezetői összefoglaló szeptember 14.

2017. szeptember 14. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró ellenében erősödött, míg a svájci frankkal és a dollárral szemben gyengült. A BUX 7,9 milliárd forintos, átlag alatti

2017. szeptember 14. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró ellenében erősödött, míg a svájci frankkal és a dollárral szemben gyengült. A BUX 7,9 milliárd forintos, átlag alatti

Növelhető-e a csőd-előrejelző modellek előre jelző képessége az új klasszifikációs módszerek nélkül?

Közgazdasági Szemle, LXI. évf., 2014. május (566 585. o.) Nyitrai Tamás Növelhető-e a csőd-előrejelző modellek előre jelző képessége az új klasszifikációs módszerek nélkül? A Bázel 2. tőkeegyezmény bevezetését

Közgazdasági Szemle, LXI. évf., 2014. május (566 585. o.) Nyitrai Tamás Növelhető-e a csőd-előrejelző modellek előre jelző képessége az új klasszifikációs módszerek nélkül? A Bázel 2. tőkeegyezmény bevezetését

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról november

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2018. november Budapest, 2019. január 07. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2018. november Budapest, 2019. január 07. Az értékpapír-statisztika adatai alapján a rezidensek által

Vezetői összefoglaló június 13.

2017. június 13. Vezetői összefoglaló Kedd reggelre a forint árfolyama mindhárom vezető devizával szemben gyengült. A BUX 7,6 milliárd forintos, átlag alatti forgalom mellett 0,22 százalékos csökkenéssel

2017. június 13. Vezetői összefoglaló Kedd reggelre a forint árfolyama mindhárom vezető devizával szemben gyengült. A BUX 7,6 milliárd forintos, átlag alatti forgalom mellett 0,22 százalékos csökkenéssel

Vezetői összefoglaló március 27.

2017. március 27. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz és a svájci frankhoz képest gyengült, a dollárral szemben pedig erősödött. A BUX 5,8 milliárd forintos, átlag alatti

2017. március 27. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz és a svájci frankhoz képest gyengült, a dollárral szemben pedig erősödött. A BUX 5,8 milliárd forintos, átlag alatti

Jó befektetési lehetőség kell? - Ebben van minden, amit keresel

Jó befektetési lehetőség kell? - Ebben van minden, amit keresel 2014.11.18 14:17 Árgyelán Ágnes A jelenlegi hozamsivatagban különösen felértékelődik egy-egy jó befektetési lehetőség. A pénzpiaci- és kötvényalapok

Jó befektetési lehetőség kell? - Ebben van minden, amit keresel 2014.11.18 14:17 Árgyelán Ágnes A jelenlegi hozamsivatagban különösen felértékelődik egy-egy jó befektetési lehetőség. A pénzpiaci- és kötvényalapok

A befektetési eszközalap portfolió teljesítményét bemutató grafikonok

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,638 HUF/egység Valuta HUF Portfolió nagysága 8 180 498 608 HUF Kockázati besorolás: alacsony A bemutatott

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,638 HUF/egység Valuta HUF Portfolió nagysága 8 180 498 608 HUF Kockázati besorolás: alacsony A bemutatott

Vezetői összefoglaló március 19.

2018. március 19. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval és a dollárral szemben gyengült, a svájci frank ellenében pedig erősödött. A BUX 25 milliárd forintos, jóval átlag feletti

2018. március 19. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval és a dollárral szemben gyengült, a svájci frank ellenében pedig erősödött. A BUX 25 milliárd forintos, jóval átlag feletti

MAKROÖKONÓMIA. Készítette: Horváth Áron, Pete Péter. Szakmai felelős: Pete Péter február

MAKROÖKONÓMIA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az MTA Közgazdaságtudományi

MAKROÖKONÓMIA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az MTA Közgazdaságtudományi

Vezetői összefoglaló december 14.

2017. december 14. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár ellenében is gyengült. A BUX 9,5 milliárd forintos, átlag alatti forgalom mellett 0,55

2017. december 14. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár ellenében is gyengült. A BUX 9,5 milliárd forintos, átlag alatti forgalom mellett 0,55

VERSENYKÉPESSÉGI FŐOSZTÁ

PÉNZÜGYMINISZTÉRIUM VERSENYKÉPESSÉGI FŐOSZTÁLY NAPI JELENTÉS 2019.05.28. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval szemben enyhén erősödött, a dollárral szemben gyengült, a svájci

PÉNZÜGYMINISZTÉRIUM VERSENYKÉPESSÉGI FŐOSZTÁLY NAPI JELENTÉS 2019.05.28. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval szemben enyhén erősödött, a dollárral szemben gyengült, a svájci

Értékpapír-állományok tulajdonosi megoszlása II. negyedév 1

Értékpapír-állományok tulajdonosi megoszlása 1 Budapest, 2006. augusztus 21. A II. negyedévben az állampapírpiacon a legszembetűnőbb változás a hitelintézeteket magába foglaló egyéb monetáris intézmények

Értékpapír-állományok tulajdonosi megoszlása 1 Budapest, 2006. augusztus 21. A II. negyedévben az állampapírpiacon a legszembetűnőbb változás a hitelintézeteket magába foglaló egyéb monetáris intézmények

Vezetői összefoglaló augusztus 10.

2016. augusztus 10. Vezetői összefoglaló Szerda reggelre mindhárom vezető devizával szemben kis mértékben erősödött a forint. A BUX 5,4 milliárd forintos, átlag alatti forgalom mellett 0,86 százalékkal

2016. augusztus 10. Vezetői összefoglaló Szerda reggelre mindhárom vezető devizával szemben kis mértékben erősödött a forint. A BUX 5,4 milliárd forintos, átlag alatti forgalom mellett 0,86 százalékkal

Vezetői összefoglaló január 18.

2018. január 18. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróhoz és a svájci frankhoz képest gyengült, a dollárral szemben erősödött. A BUX 9,0 milliárd forintos, átlag feletti forgalom

2018. január 18. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróhoz és a svájci frankhoz képest gyengült, a dollárral szemben erősödött. A BUX 9,0 milliárd forintos, átlag feletti forgalom

A magyarországi befektetési alapok teljesítményét meghatározó tényezők vizsgálata 1

2014. TIZENHARMADIK ÉVFOLYAM 2. SZÁM 147 BÓTA GÁBOR A magyarországi befektetési alapok teljesítményét meghatározó tényezők vizsgálata 1 Az alábbi cikkben a magyarországi részvénybefektetési alapok teljesítményét

2014. TIZENHARMADIK ÉVFOLYAM 2. SZÁM 147 BÓTA GÁBOR A magyarországi befektetési alapok teljesítményét meghatározó tényezők vizsgálata 1 Az alábbi cikkben a magyarországi részvénybefektetési alapok teljesítményét

Honics István CFA befektetési igazgató

OTP Paletta Az alap neve: OTP Paletta Fajtája, típusa: Nyíltvégű, nyilvános, vegyes alap Az alap indulása: 1997. november 17. : 7+RDX+Titan20+CETOP20 Az OTP Paletta egy kötvényekből, kincstárjegyekből

OTP Paletta Az alap neve: OTP Paletta Fajtája, típusa: Nyíltvégű, nyilvános, vegyes alap Az alap indulása: 1997. november 17. : 7+RDX+Titan20+CETOP20 Az OTP Paletta egy kötvényekből, kincstárjegyekből

Vezetői összefoglaló február 14.

2017. február 14. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz és a svájci frankhoz képest gyengült, míg a dollárral szemben erősödött. A BUX 7,0 milliárd forintos, átlag alatti forgalom

2017. február 14. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz és a svájci frankhoz képest gyengült, míg a dollárral szemben erősödött. A BUX 7,0 milliárd forintos, átlag alatti forgalom

Vezetői összefoglaló november 14.

2017. november 14. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt erősödött. A BUX 12,4 milliárd forintos, átlag feletti forgalom mellett

2017. november 14. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt erősödött. A BUX 12,4 milliárd forintos, átlag feletti forgalom mellett

2011.03.30. A pénzügyi közvetítő rendszer. A pénzügyi közvetítő rendszer meghatározása és feladata. A megtakarítások és a beruházások

A pénzügyi közvetítő rendszer 7. előadás 1 A pénzügyi közvetítő rendszer meghatározása és feladata A közvetítő rendszer piacok, egyének, intézmények és szabályok rendszere Biztosítja a gazdaság működéséhez

A pénzügyi közvetítő rendszer 7. előadás 1 A pénzügyi közvetítő rendszer meghatározása és feladata A közvetítő rendszer piacok, egyének, intézmények és szabályok rendszere Biztosítja a gazdaság működéséhez

Széchenyi Kereskedelmi Bank Zrt. 1

Széchenyi Kereskedelmi Bank Zrt. 1 Bemutatkozás Burány Gábor 2014-től SZÉCHENYI Kereskedelmi Bank Zrt. Befektetési Szolgáltatások, vezető üzletkötő 2008-2013 Strategon Értékpapír Zrt. üzletkötő, határidős

Széchenyi Kereskedelmi Bank Zrt. 1 Bemutatkozás Burány Gábor 2014-től SZÉCHENYI Kereskedelmi Bank Zrt. Befektetési Szolgáltatások, vezető üzletkötő 2008-2013 Strategon Értékpapír Zrt. üzletkötő, határidős

Vezetői összefoglaló április 27.

2018. április 27. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval, a svájci frankkal és a dollárral szemben egyaránt erősödött. A BUX 6,8 milliárd forintos, átlag alatti forgalom mellett

2018. április 27. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval, a svájci frankkal és a dollárral szemben egyaránt erősödött. A BUX 6,8 milliárd forintos, átlag alatti forgalom mellett

Vezetői összefoglaló február 24.

2017. február 24. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval, a svájci frankkal és a dollárral szemben kis mértékben erősödött. A BUX 20,2 milliárd forintos, jóval az átlag feletti

2017. február 24. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval, a svájci frankkal és a dollárral szemben kis mértékben erősödött. A BUX 20,2 milliárd forintos, jóval az átlag feletti

Vezetői összefoglaló április 6.

2017. április 6. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróval és a svájci frankkal szemben gyengült, a dollárhoz képest viszont erősödött. A BUX 17,9 milliárd forintos, átlag feletti

2017. április 6. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróval és a svájci frankkal szemben gyengült, a dollárhoz képest viszont erősödött. A BUX 17,9 milliárd forintos, átlag feletti

Szőrfi Zsolt: Sokat javult megítélésünk a CDS-árazások alapján

Szőrfi Zsolt: Sokat javult megítélésünk a CDS-árazások alapján Míg 2012 elején a rekord magas szinten tartózkodó magyar CDS-felár volt az egyik legmagasabb a feltörekvő univerzumban, mára hitelkockázati

Szőrfi Zsolt: Sokat javult megítélésünk a CDS-árazások alapján Míg 2012 elején a rekord magas szinten tartózkodó magyar CDS-felár volt az egyik legmagasabb a feltörekvő univerzumban, mára hitelkockázati

Opponensi vélemény. Kézdi Gábor: Heterogeneity in Stock Market Expectation. and Portfolio Choice of American Households

Opponensi vélemény Kézdi Gábor: Heterogeneity in Stock Market Expectation and Portfolio Choice of American Households című, MTA doktori címre benyújtott disszertációjáról Kézdi Gábor disszertációjában

Opponensi vélemény Kézdi Gábor: Heterogeneity in Stock Market Expectation and Portfolio Choice of American Households című, MTA doktori címre benyújtott disszertációjáról Kézdi Gábor disszertációjában

csütörtök, 2015. október 1. Vezetői összefoglaló

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

Hozam-előrejelezhetőség Közép-Kelet-Európában a rendszerváltást követő húsz évben 1

120 ORMOS MIHÁLY Hozam-előrejelezhetőség KözéKelet-Európában a rendszerváltást követő húsz évben 1 Jelen dolgozatban a tőkepiaci árazás jóságának változását vizsgáljuk hat közékelet-európai posztkommunista

120 ORMOS MIHÁLY Hozam-előrejelezhetőség KözéKelet-Európában a rendszerváltást követő húsz évben 1 Jelen dolgozatban a tőkepiaci árazás jóságának változását vizsgáljuk hat közékelet-európai posztkommunista

2. A kelet-közép-európai országok mezőgazdasági kereskedelme a világpiacon

2. A kelet-közép-európai országok mezőgazdasági kereskedelme a világpiacon Ez a fejezet a kelet-közép-európai országok világpiaci agrárkereskedelmének legfontosabb jellemzőit mutatja be az 1992 közötti

2. A kelet-közép-európai országok mezőgazdasági kereskedelme a világpiacon Ez a fejezet a kelet-közép-európai országok világpiaci agrárkereskedelmének legfontosabb jellemzőit mutatja be az 1992 közötti

Gerlaki Bence Sisak Balázs: Megtakarításokban már a régió élmezőnyéhez tartozunk

Gerlaki Bence Sisak Balázs: Megtakarításokban már a régió élmezőnyéhez tartozunk A magyar gazdaság növekedési modellje az elmúlt években finanszírozási szempontból alapvetően megváltozott: a korábbi, külső

Gerlaki Bence Sisak Balázs: Megtakarításokban már a régió élmezőnyéhez tartozunk A magyar gazdaság növekedési modellje az elmúlt években finanszírozási szempontból alapvetően megváltozott: a korábbi, külső

Vezetői összefoglaló október 2.

2017. október 2. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz képest erősödött, míg a svájci frankkal és a dollárral szemben gyengült. A BUX 11,8 milliárd forintos, átlag feletti forgalom

2017. október 2. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz képest erősödött, míg a svájci frankkal és a dollárral szemben gyengült. A BUX 11,8 milliárd forintos, átlag feletti forgalom

Befektetések a gyakorlatban

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2013.11.12. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2013.11.12. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

Vezetői összefoglaló október 4.

2016. október 4. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, a dollár ellenében viszont gyengült. A BUX 3,9 milliárd forintos, átlag alatti

2016. október 4. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, a dollár ellenében viszont gyengült. A BUX 3,9 milliárd forintos, átlag alatti

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról június

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2018. június Budapest, 2018. augusztus 10. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2018. június Budapest, 2018. augusztus 10. Az értékpapír-statisztika adatai alapján a rezidensek által

Vezetői összefoglaló október 25.

2016. október 25. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euró és a dollár viszonylatában kis mértékben gyengült, a svájci frank ellenében enyhén erősödött. A BUX 9,9 milliárd forintos,

2016. október 25. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euró és a dollár viszonylatában kis mértékben gyengült, a svájci frank ellenében enyhén erősödött. A BUX 9,9 milliárd forintos,

Vezetői összefoglaló január 31.

2017. január 31. Vezetői összefoglaló Kedd reggelre a forint árfolyama valamennyi vezető devizával szemben gyengült. A BUX 7,4 milliárd forintos, átlag alatti forgalom mellett 0,73 százalékos csökkenéssel

2017. január 31. Vezetői összefoglaló Kedd reggelre a forint árfolyama valamennyi vezető devizával szemben gyengült. A BUX 7,4 milliárd forintos, átlag alatti forgalom mellett 0,73 százalékos csökkenéssel

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról március

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2019. március Budapest, 2019. május 07. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2019. március Budapest, 2019. május 07. Az értékpapír-statisztika adatai alapján a rezidensek által

Értékpapír-állományok tulajdonosi megoszlása I. negyedév 1

Értékpapír-állományok tulajdonosi megoszlása 2006. I. negyedév 1 Budapest, 2006. május 19. Az I. negyedévben az állampapírpiacon a legszembetűnőbb változás a biztosítók és nyugdíjpénztárak, valamint a

Értékpapír-állományok tulajdonosi megoszlása 2006. I. negyedév 1 Budapest, 2006. május 19. Az I. negyedévben az állampapírpiacon a legszembetűnőbb változás a biztosítók és nyugdíjpénztárak, valamint a

Vezetői összefoglaló január 4.

2018. január 4. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár ellenében is erősödött. A BUX 5,7 milliárd forintos, átlag alatti forgalom mellett 0,41 százalékos

2018. január 4. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár ellenében is erősödött. A BUX 5,7 milliárd forintos, átlag alatti forgalom mellett 0,41 százalékos

A fizetési mérleg alakulása a márciusi adatok alapján

A fizetési mérleg alakulása a 21. márciusi adatok alapján A végleges számítások szerint 21. márciusban 48 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év márciushoz mért 97

A fizetési mérleg alakulása a 21. márciusi adatok alapján A végleges számítások szerint 21. márciusban 48 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év márciushoz mért 97

Vezetői összefoglaló június 12.

2017. június 12. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz képest kis mértékben gyengült, a svájci frankkal és a dollárral szemben pedig erősödött. A BUX 6,3 milliárd forintos,

2017. június 12. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz képest kis mértékben gyengült, a svájci frankkal és a dollárral szemben pedig erősödött. A BUX 6,3 milliárd forintos,

Vezetői összefoglaló március 2.

2017. március 2. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróval és a svájci frankkal szemben közel változatlan maradt, míg a dollárhoz képest gyengült. A BUX 11,9 milliárd forintos,

2017. március 2. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróval és a svájci frankkal szemben közel változatlan maradt, míg a dollárhoz képest gyengült. A BUX 11,9 milliárd forintos,

Válság, termelékenység, növekedés

MTA-KRTK-KTI és CEU Eger, 2017 szeptember Lassuló magyar konvergencia 80 75 70 Csehország Magyarország Lengyelország Szlovákia 65 60 Y/N 55 50 45 40 35 30 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

MTA-KRTK-KTI és CEU Eger, 2017 szeptember Lassuló magyar konvergencia 80 75 70 Csehország Magyarország Lengyelország Szlovákia 65 60 Y/N 55 50 45 40 35 30 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

A befektetési eszközalap portfolió teljesítményét bemutató grafikonok

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,657HUF/egység Valuta HUF Portfolió nagysága 7 625 768 268 HUF Kockázati besorolás: alacsony A bemutatott

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,657HUF/egység Valuta HUF Portfolió nagysága 7 625 768 268 HUF Kockázati besorolás: alacsony A bemutatott