JELENTÉS a FIDESZ-Magyar Polgári Szövetség évi gazdálkodása törvényességének ellenőrzéséről

|

|

|

- Etelka Deákné

- 10 évvel ezelőtt

- Látták:

Átírás

1 JELENTÉS a FIDESZ-Magyar Polgári Szövetség évi gazdálkodása törvényességének ellenőrzéséről december

2 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám: V /2004. Témaszám: 709 Vizsgálat-azonosító szám: V0136 Az ellenőrzést felügyelte: Dr. Lóránt Zoltán főigazgató Az ellenőrzés végrehajtásáért felelős: Dr. Elek János általános főigazgató-helyettes Az ellenőrzést vezette: Horváth Balázs osztályvezető főtanácsos Az összefoglaló jelentést készítette: Dr. Dotterweich Antal tanácsadó Az ellenőrzést végezték: Dr. Dotterweich Antal tanácsadó Dr. Faragóné Tóth Mária tanácsos Baracsi Szilvia számvevő A témához kapcsolódó eddig készített számvevőszéki jelentések: címe Jelentés a Fiatal Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzéséről Jelentés a Fiatal Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzéséről Jelentés a FIDESZ-Magyar Polgári Párt évi gazdálkodása törvényességének ellenőrzéséről Jelentés a FIDESZ-Magyar Polgári Párt évi gazdálkodása törvényességének ellenőrzéséről Jelentés a FIDESZ-Magyar Polgári Párt évi gazdálkodása törvényességének ellenőrzéséről Jelentés a FIDESZ-Magyar Polgári Párt évi gazdálkodása törvényességének ellenőrzéséről sorszáma Jelentéseink az Országgyűlés számítógépes hálózatán és az Interneten a címen is olvashatók.

3 TARTALOMJEGYZÉK BEVEZETÉS 5 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK 6 II. RÉSZLETES MEGÁLLAPÍTÁSOK 9 1. A Párt gazdálkodásáról szóló évi beszámolók A teljes vizsgálati időszakra érvényes megállapítások A és évi beszámolók Bevételek Kiadások A Pártnak a beszámoló összeállítására és az azt alátámasztó könyvvezetésre vonatkozó belső szabályozása és gyakorlata A belső szabályozás rendszere A könyvvezetés gyakorlata, összhangja a törvényi és a belső előírásokkal Analitikus nyilvántartások A bizonylati elv és a bizonylati fegyelem érvényesülése A Párt bevételszerző gazdálkodó tevékenysége A gazdálkodással összefüggő, egyéb jogszabályokban foglalt előírások betartása Személyi jellegű kifizetések A társadalombiztosítási és egyéb jogszabályok rendelkezéseinek érvényesítése A Párt belső ellenőrzésének rendszere A belső ellenőrzés rendszerének szabályozottsága A belső ellenőrzés működése Az előző ellenőrzés megállapításaira tett intézkedések 16 MELLÉKLETEK 1. számú melléklet A Párt évi gazdálkodásáról készített beszámoló 2. számú melléklet A Párt évi gazdálkodásáról készített beszámoló 1

4

5 RÖVIDÍTÉSEK JEGYZÉKE ÁSZ KH Párt Párttörvény Állami Számvevőszék Központi Hivatal FIDESZ-Magyar Polgári Szövetség A pártok működéséről és gazdálkodásáról szóló többször módosított évi XXXIII. törvény Számviteli törvény A számvitelről szóló többször módosított évi C. törvény Szja tv. A személyi jövedelemadóról szóló többször módosított évi CXVII. törvény SZB Számvizsgáló Bizottság 3

6

7 JELENTÉS a FIDESZ-Magyar Polgári Szövetség évi gazdálkodása törvényességének ellenőrzéséről BEVEZETÉS A pártok működéséről és gazdálkodásáról szóló - többször módosított évi XXXIII. tv. (továbbiakban: párttörvény) 10. (1) bekezdése, valamint az Állami Számvevőszékről szóló évi XXXVIII. törvény 5. -a és a 16. (2) bekezdése alapján a pártok gazdálkodása törvényességének ellenőrzésére az Állami Számvevőszék (továbbiakban: ÁSZ) jogosult. Az ÁSZ évi ellenőrzési tervének megfelelően vizsgálta a FIDESZ-Magyar Polgári Szövetség (továbbiakban: Párt) évi gazdálkodása törvényességét. Az ellenőrzés célja annak megállapítása volt, hogy: a Párt által készített és a Magyar Közlönyben közzétett éves beszámolók a törvényi előírásoknak megfelelnek-e, a könyvvezetéssel és a valósággal megegyező adatokat tartalmaznak-e; a könyvvezetés és a gazdálkodás során betartották-e a számvitelről szóló - többször módosított évi C. törvény (továbbiakban: számviteli törvény) és az egyéb jogszabályi rendelkezéseket és belső előírásokat; a Párt a működéséhez szabályszerűen igénybe vehető forrásokat használt-e fel, nem folytatott-e a párttörvény által tiltott gazdálkodó tevékenységet, nem fogadott-e el tiltott vagyoni hozzájárulást, illetőleg adományt. Az ellenőrzés körülményeit illetően rögzíteni szükséges, hogy az ÁSZ évek óta folyamatosan javasolja a Kormánynak a pártok ellenőrzéseiről készített jelentéseiben a párttörvény módosítását tekintettel arra, hogy a párttörvény 1. sz. melléklete szerinti beszámoló-mintához magyarázatot, kitöltési útmutatót nem készítettek a jogalkotók, így ennek kitöltése pártonként kialakított számviteli politikájuknak megfelelően eltérő lehet; a beszámoló-minta a számviteli törvény rendelkezéseivel nem harmonizál, nem felel meg sem a mérleg, sem az eredmény-kimutatás követelményeinek. Az ellenőrzés előkészítése és végrehajtása az ÁSZ elnöke 13/ sz. utasításával kiadott "Módszertan a pártok gazdálkodása törvényességének ellenőrzéséhez", valamint Segédlet a pártok gazdálkodása törvényességének ellenőrzése tervezéséhez, előkészítéséhez, az egyedi ellenőrzési program összeállításához és a helyszíni vizsgálat lefolytatásához előírásai alapján történt. A helyszíni ellenőrzésre: augusztus 30 szeptember 30. között, a bérelt Budapest, Szentkirályi utca 18. szám alatti irodaházban került sor. 5

2002 2003. évi gazdálkodása törvényességét.")

8 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK A Párt az előző év gazdálkodásáról készített beszámolóit mindkét vizsgált évben, a párttörvényben előírt határidőn belül, annak 1. sz. mellékletében meghatározott formában közzétette. A évről összeállított beszámoló a Magyar Közlöny évi április 25-i, 41. számában; a évi beszámoló a Magyar Közlöny évi április 28-i, 51. számában jelent meg. Utóbbit a párttörvény módosításának megfelelően internetes honlapján is nyilvánosságra hozta. A Párt beszámolói elkészítése során a teljesség és következetesség elve kivételével mindkét évben érvényesítette a számviteli alapelveket. A helytelen szabályozás és kontírozás miatt a évben ezer Ft összegű hiba keletkezett a bevételi sorok esetében. Ezek mértéke 0,8% volt a bevételi főösszegre vetítve. A Párt a régi és nem kifogásolt gyakorlatnak megfelelően évben nem közölte az éves beszámolóban az önkormányzati ingatlanok kedvezményes bérleti díja és a piaci érték közötti különbségből adódó nem pénzbeli vagyoni hozzájárulások értékét. A bevételi főösszegből hiányzó összeg 5994 ezer Ft, a bevételi főösszegre vetítve 0,5%. A beszámoló kiadási soraiban évben nem fordult elő hiba, a évben 600 ezer Ft összegű hiba jelentkezett. A felsorolt hibák egyik évben sem érték el a 2%-os lényegességi küszöböt. A Párt beszámolási és könyvvezetési szabályozásának rendszere január 1-jétől hatályos számviteli szabályozásokon alapult. A számviteli törvénnyel összhangban, valamint a gazdálkodás sajátosságaira figyelemmel kialakított számviteli politika és hozzákapcsolódott leltározási, értékelési, pénzügyi szabályozatok előírásai a vizsgált időszakban megfeleltek a jogszabályi követelményeknek. A számviteli politikához rendelt számlarendben a beszámolási követelményekhez igazodva meghatározták a beszámolósorok főkönyvi számlakapcsolatait, valamint a sajátos bevételi és kiadási jogcímek fogalmi ismérveit, besorolási kritériumait. A számlarend előírásai egy kivétellel összhangban voltak a törvényi előírásokkal. Hibásan a következőt rögzítette: a Párt úgy döntött, hogy az alapítványi részesedését a vállalkozások alapítására fordított összeg soron mutatja ki." A Párt a számviteli rendelkezéseken túlmenően különféle gazdasági szabályzatokat tartott hatályban. A törvényes gazdálkodás érdekében költségvetési gazdálkodási, tagdíjfizetési, gépkocsi üzemeltetési és használati, valamint külföldi kiküldetési szabályzattal rendelkezett. A felsoroltak tartalmazták a szabályzat tárgyával kapcsolatos fogalmakat, feladatokat, továbbá rögzítették a feladatok végrehajtásának módszereit és dokumentációs követelményeit. 6

9 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK A könyvvezetés a vizsgált időszakban a kettős könyvvitel rendszerében központilag, az alapbizonylatok számítógépes feldolgozásával történt, mindkét vizsgált évben azonos számítógépes program alapján. A kialakított számítógépes könyvelési rendszerből minden, az ellenőrzés részére szükséges adat biztosítható volt. Az ellenőrzés kontírozási hibát - a mindkét évben véletlenszerűen kiválasztott - bevételi tételek esetében 2002-ben és 2003-ban is mindössze egy esetben tapasztalt. A kiadásokból vett mindkét évi mintában évben kontírozási hiba nem fordult elő, évben pedig egy kontírozási hiba történt. A Párt a pénzügyi szabályzatban és a számlarendben szabályozta a főkönyvi számlákhoz kapcsolódó analitikák körét, tartalmát és vezetési rendjét. Az analitikus nyilvántartásokat teljes körűen és szabályszerűen vezették. Az analitikus nyilvántartások zárlati adatai a főkönyvi számlákkal megegyeztek. A Párt a leltározási kötelezettségének a leltározási szabályzat előírásainak megfelelően mindkét vizsgált évben eleget tett. A leltárba bekerülő adatok valódiságáról leltározással győződtek meg, külön a központi hivatalnál, külön a megyéknél. A főkönyvi program által nyilvántartásba vett eszközöket a leltárívekkel egyeztették, eltérést nem dokumentáltak. A bizonylati rendre és az okmányfegyelemre vonatkozó előírásokat a költségvetési és gazdálkodási szabályzat, valamint a pénzügyi szabályzat rögzíti. A kötelezettségvállalás és utalványozás rendjét a költségvetési és gazdálkodási, szabályzat tartalmazza. A jogköröket a szabályzatok előírásai szerint gyakorolták. Az ellenőrzött időszakban a Párt alapvetően betartotta a számviteli törvény bizonylati elv és bizonylati fegyelemre vonatkozó előírásait. A bizonylatok feldolgozási rendje a szabályzatok előírásainak megfelelt. A gazdálkodó és bevételszerző tevékenységgel kapcsolatos alapvető rendelkezéseket az Országos Elnökség által elfogadott alapszabályban rögzítették. A Párt gazdálkodására vonatkozó részletes szabályokat a költségvetési és gazdálkodási szabályzat tartalmazza. A Párt bevételei a vizsgált években a következő jogcímekből származtak: tagdíjbevételek, állami költségvetési támogatás, egyéb hozzájárulások, adományok, ingóságok értékesítése, pénzintézettől kapott kamatok. Az éves beszámolóban a belső előírásokkal összhangban az egyéb bevétel sorhoz kapcsolódóan külön is kimutatásra került az adott évben felvett hitel, kölcsön. A Párt az ellenőrzés részére adott nyilatkozatok szerint betartotta a párttörvényben előírt gazdálkodási tilalmakat, a gazdálkodó tevékenység megfelelt a párttörvény előírásainak. Az ellenőrzés az áttekintett dokumentumok alapján ezzel ellentétes tényt nem állapított meg. A Pártnál a személyi jellegű kifizetések szabályozottan kerültek megállapításra. A vonatkozó jogszabályoknak megfelelően a költségtérítéseket szabályosan folyósították. A Párt, mint munkáltató eleget tett a társadalombiztosításról és az egészségügyi ellátásról szóló, valamint a személyi jövedelemadóról és az adózás rendjéről szóló törvények rendelkezéseinek. A kötelező nyilvántar- 7

10 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK tásokat vezették, az előírt adatszolgáltatásokat teljesítették, a kifizetett munkabérekből és bérjellegű jövedelmekből az adóelőlegeket és járulékokat levonták, továbbá határidőre teljesítették bevallási és befizetési kötelezettségüket. A költségvetéssel szembeni adó- és járulék befizetési hátraléka a Pártnak nem volt. A Párt gazdálkodásának, számviteli tevékenységének belső ellenőrzési rendszerét hatályos alapdokumentumokban szabályozták. A Számvizsgáló Bizottság ügyrendje szerint tevékenységét éves munkaterv alapján végezte. Az országos testület 2002-ben nem, csak évben készített munkatervet. E szerint közreműködtek a tagdíjszabályzat korszerűsítésében, vizsgálták a tagdíjbefizetések rendjét, figyelemmel kísérték a pénzügyi és számviteli szabályok betartását, ellenőrizték a finanszírozási szerződéseket és támogatásokat. A tisztújító kongresszusnak beszámoltak a között végzett tevékenységről. E szerint a testület nem észlelt olyan szabálytalanságot, amelyek nyomán felelősségre vonást kellett volna kezdeményeznie. A munkafolyamatba épített ellenőrzés szabályszerűen működött. A költségvetési és gazdálkodási szabályzatnak megfelelően a gazdasági területeket illetően célellenőrzéseket végeztek. A vezetői ellenőrzés az utalványozáson és számla ellenőrzésen keresztül valósult meg. Rendszeresen ellenőrizték a házipénztári és a banki kifizetéseket. Az ÁSZ sorszámú jelentésében, öt pontban sorolta fel azokat a hiányosságokat, amelyek megszüntetésére a Párt elnökét az ÁSZ elnöke felhívta. A Párt a felhívásban foglaltaknak eleget tett. Az intézkedéseket szabályszerűen dokumentálta, hiteles bizonylatokkal igazolta. A helyszíni ellenőrzés megállapításainak hasznosítása mellett az Állami Számvevőszék elnöke felhívja a Párt elnökét Gondoskodjon a számlarend vállalkozások alapítására fordított összegek beszámolósorra vonatkozó előírásának a párttörvény 6. (3) bekezdése rendelkezésével történő összhangja megteremtéséről. Az ellenőrzési tapasztalatokra figyelemmel javasoljuk: a Kormánynak Kezdeményezze a párttörvény következők szerinti módosítását: A korábbi pártellenőrzések alapján tett jelzésekre is figyelemmel a pártok számviteli nyilvántartási és beszámolási rendszerét érintő ellentmondások feloldását, amelyek a pártok működéséről és gazdálkodásáról szóló többször módosított évi XXXIII. törvény, valamint a január 1. napjától hatályos számviteli törvény között továbbra is fennállnak. 8

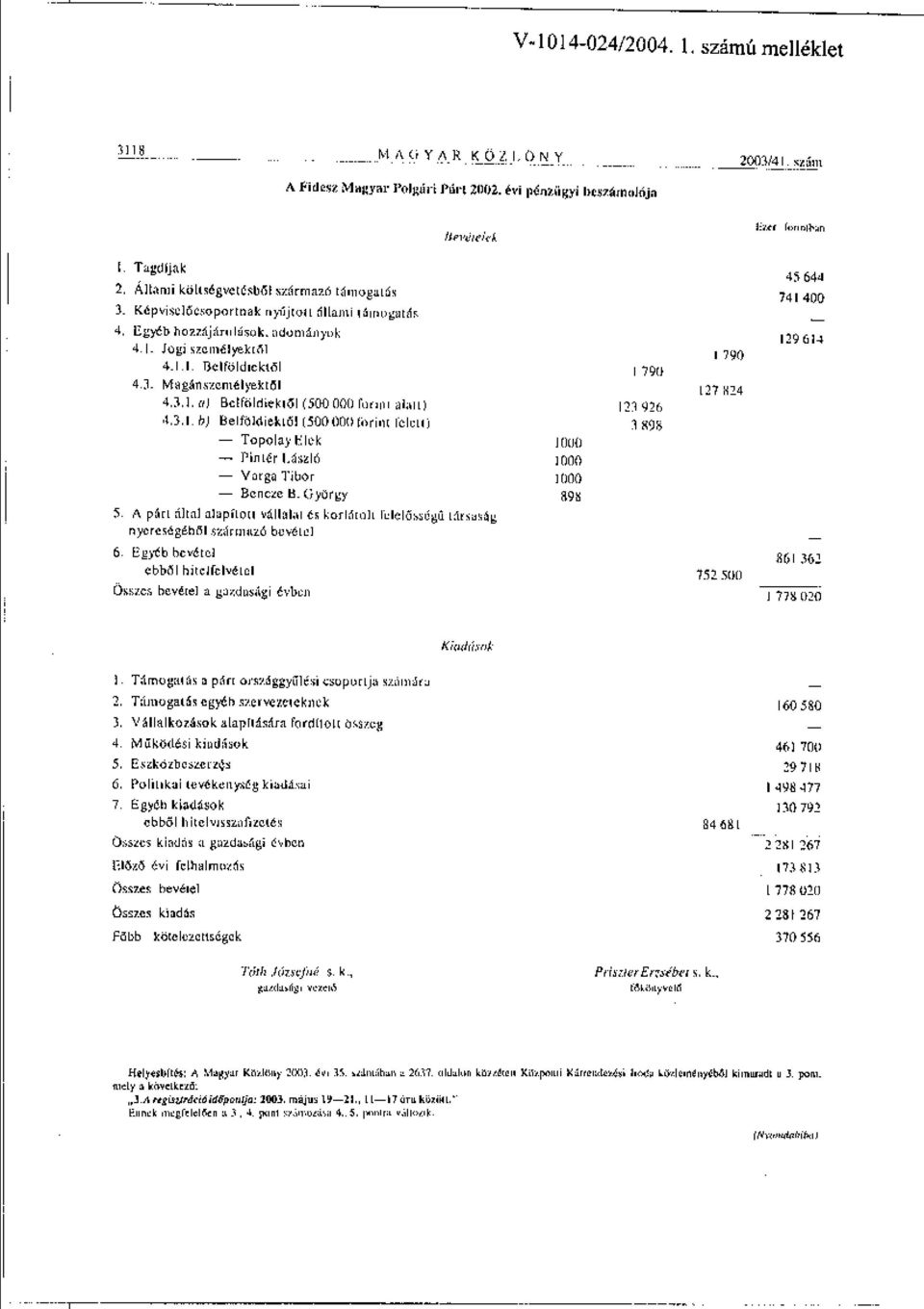

11 II. RÉSZLETES MEGÁLLAPÍTÁSOK II. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A PÁRT GAZDÁLKODÁSÁRÓL SZÓLÓ ÉVI BESZÁMO- LÓK 1.1. A teljes vizsgálati időszakra érvényes megállapítások A Párt az előző évi gazdálkodásáról szóló beszámolóit mindkét évben, a törvényben előírt határidőn belül közzé tette. A évi beszámolóját április 25-én, a Magyar Közlöny 41. számában; a évi beszámolót a Magyar Közlöny április 28-i, 51. számában és internetes honlapján is megjelentette (1., 2. számú melléklet). A beszámoló mindkét ellenőrzött évben a kettős könyvvitel rendszerében központilag rögzített gazdálkodási adatok alapján készített főkönyvi kivonatból állították össze. A Párt beszámolói elkészítése során a teljesség és következetesség elve kivételével mindkét évben érvényesítette a számviteli alapelveket. A helytelen szabályozás és kontírozás miatt a évben ezer Ft összegű hiba keletkezett a bevételi sorok esetében. Ezek mértéke 0,8% volt a bevételi főösszegre vetítve. A Párt - a régi és nem kifogásolt gyakorlatnak megfelelően évben nem közölte az éves beszámolóban az önkormányzati ingatlanok kedvezményes bérleti díja és a piaci érték közötti különbségből adódó nem pénzbeli vagyoni hozzájárulások értékét. A bevételi főösszegből hiányzó összeg 5994 ezer Ft, a bevételi főösszegre vetítve 0,5%. A beszámoló kiadási soraiban évben nem fordult elő hiba, a évben 600 ezer Ft összegű hiba jelentkezett. A felsorolt hibák egyik évben sem érték el a 2%-os lényegességi küszöböt A és évi beszámolók Bevételek A tagdíjak beszámolósoron évet illetően ezer Ft-ot, a évre ezer Ft összeget közölt a Párt. A beszámoló adata megegyezett mindkét évben a kapcsolódó főkönyvi számlák ezer forintra kerekített egyenlegével. Alapbizonylatok minden esetben kapcsolódtak a kiválasztott minta tételekhez. A beszámolósoron csak tagdíjak fogalomkörébe tartozó összegek szerepeltek. A követett gyakorlat összhangban volt az Alapszabály előírásaival, az Országos Választmány vonatkozó határozataival, továbbá a tagdíjfizetési szabályzat rendelkezéseivel. Az állami költségvetésből származó támogatás beszámoló soron évben ezer Ft, a évben ezer Ft összeget szerepeltettek. A évi közölt adat a január 1-jétől hatályos számlarend előírásától eltérően nem tartalmazta a jelöltarányos költségvetési támogatás 9

12 II. RÉSZLETES MEGÁLLAPÍTÁSOK ezer Ft összegét, ez az egyéb bevétel beszámoló soron szerepelt. A beszámolóban ez által sérült a következetesség számviteli alapelve. A központi költségvetési támogatás összege mindkét évben egyezett a Pénzügyminisztériumtól kapott adatokkal. A beszámolósor adata a vizsgált években egyeztethető volt a főkönyvi számlákkal és a kapcsolódó bankbizonylatokkal. Az egyéb hozzájárulások jogi személyektől beszámoló sor mindkét évi adata egyezett a főkönyvi nyilvántartással. A párttörvény 1. sz. mellékletében meghatározott minta szerint tovább részletezték a beszámoló sor tartalmát. Az egyéb hozzájárulások belföldi jogi személyektől beszámolósoron évben közölt összeg nem a valós helyzetet tükrözte, mivel három betéti társaságtól származó támogatást is a Jogi személytől származó hozzájárulás főkönyvi számlára könyveltek és ezen a beszámolósoron mutattak ki. Az összesen 21 ezer Ft összeget a párttörvény 1. sz. melléklete szerint a Jogi személynek nem minősülő gazdasági társaságtól beszámolósoron kellett volna szerepeltetni. A hiba következtében sérült a következetesség számviteli alapelve. Az egyéb hozzájárulások magánszemélyektől beszámolósoron az egy adományozótól származó befizetéseket összesítették, a párttörvényben meghatározott összeghatáron felül nevesítették az adományozókat. Az éves beszámolóban közölt összegek megegyeztek a kapcsolódó főkönyvi számlák összesített adataival. A beszámolósoron csak magánszemélyektől származó hozzájárulások voltak találhatók. Az egyéb bevétel beszámolósoron közölt bevételi jogcímeket rögzítette a Párt számlarendje. A évi beszámolósor adata a belső előírással ellentétesen tartalmazta az általános országgyűlési képviselőválasztásra jelöltarányosan kapott összeget. A Párt évben a régi és nem kifogásolt gyakorlatnak megfelelően - nem állapította meg és a beszámolóban nem közölte az önkormányzati ingatlanok kedvezményes bérleti díja és a piaci érték közötti különbségből adódó nem pénzbeli vagyoni hozzájárulások értékét. A Párt az ellenőrzés kérésére összeállított kimutatás szerint évben 5594 ezer Ft-ban állapította meg ennek összegét. Hiánya miatt sérült a teljesség számviteli alapelve Kiadások Az ellenőrzött időszakban a Párt számlarendjének előírása szerint az elsődleges könyvelést követően a 6-os számlaosztályban az éves beszámoló szerkezetének megfelelően az egyes tételek másodlagosan is rögzítésre kerültek, kivéve az éves értékcsökkenés elszámolását és az eszközök állományból történő kivezetését. Ennek megfelelően az ellenőrzés a 6. számlaosztályban rögzített adatokat vizsgálta. A támogatás egyéb szervezeteknek beszámolósoron található összeg mindkét évben egyezett a támogatás egyéb szervezeteknek főkönyvi számla adatával. A beszámolósoron csak szervezeteknek nyújtott támogatások voltak. 10

13 II. RÉSZLETES MEGÁLLAPÍTÁSOK A vállalkozások alapítására fordított összeg beszámolósoron évben a közölt érték 600 ezer Ft volt. A főkönyvi számlán évben Alapítói vagyon befizetése Szövetség a Polgári Magyarországért Alapítvány szöveges megjelöléssel szerepelt az összeg. A párttörvény 6. (3) bekezdésének rendelkezése szerint a Párt vállalatot hozhat létre, továbbá egyszemélyes korlátolt felelősségű társaságot alapíthat. Az alapítvány létrehozása a párttörvény 9/A (1) bekezdése alapján történt, tevékenysége tudományos, ismeretterjesztő, kutatási oktatási célokra irányulhat, a hivatkozott rendelkezés alapján, tehát nem vállalkozás. Alapítvány vállalkozási tevékenységet csak kiegészítő jelleggel végezhet, így a 600 ezer Ft alapítói vagyont nem e beszámolós soron, hanem az egyéb kiadások között kellett volna megjeleníteni. A hiba következtében sérült a következetesség számviteli alapelve. A működési kiadások beszámolósor tartalmát a Párt számlarendje határozta meg a vizsgált időszakban. A rendelkezésre bocsátott kapcsolódó főkönyvi számlák alapján levezethetők voltak az összegek. Érvényesült a működési kiadások jogcímeinek azonossága, a vizsgált időszakban az elszámolás következetes volt. Az eszközbeszerzés beszámolósor tartalmát a vizsgált időszakban a Párt számlarendje rögzítette, a beszámolóban közölt adatok a kapcsolódó főkönyvi számlák összegeivel megegyeztek. A politikai tevékenység kiadása beszámolósor adata mindkét évben megegyezett a Párt számlarendjében meghatározott főkönyvi számlák összegeinek összesített adatával. A vizsgált időszakban érvényesült a politikai kiadások jogcímeinek azonossága. Az egyéb kiadások beszámoló sor tartalma összhangban volt a belső előírásokkal, a közölt összegek levezethetők voltak a kapcsolódó főkönyvi számlák alapján. 2. A PÁRTNAK A BESZÁMOLÓ ÖSSZEÁLLÍTÁSÁRA ÉS AZ AZT ALÁTÁ- MASZTÓ KÖNYVVEZETÉSRE VONATKOZÓ BELSŐ SZABÁLYOZÁSA ÉS GYAKORLATA 2.1. A belső szabályozás rendszere A Párt beszámolási és könyvvezetési szabályozásának rendszere január 1-jétől hatályos számviteli szabályozásokon alapult. A számviteli törvénnyel összhangban, valamint a gazdálkodás sajátosságaira figyelemmel kialakított számviteli politika és hozzákapcsolódott leltározási, értékelési, pénzügyi szabályozatok előírásai a vizsgált időszakban megfeleltek a jogszabályi követelményeknek. A számviteli politikához rendelt számlarendben a beszámolási követelményekhez igazodva meghatározták a beszámolósorok főkönyvi számlakapcsolatait, valamint a sajátos bevételi és kiadási jogcímek fogalmi ismérveit, besorolási kritériumait. 11

bekezdése alapján történt, tevékenysége tudományos, ismeretterjesztő, kutatási oktatási célokra irányulhat, a hivatkozott rendelkezés alapján, tehát")

14 II. RÉSZLETES MEGÁLLAPÍTÁSOK A számlarend előírásai egy kivétellel összhangban voltak a törvényi előírásokkal. Hibásan a következőt rögzítette: a Párt úgy döntött, hogy az Alapítványi részesedését a vállalkozások alapítására fordított összeg soron mutatja ki." Az pontban leírtak szerint az összeget nem lehetett ezen a beszámolósoron kimutatni. A Párt a számviteli rendelkezéseken túlmenően különféle gazdasági szabályzatokat tartott hatályban. A törvényes gazdálkodás érdekében költségvetési gazdálkodási, tagdíjfizetési, gépkocsi üzemeltetési és használati, valamint külföldi kiküldetési szabályzattal rendelkezett. A felsoroltak tartalmazták a szabályzat tárgyával kapcsolatos fogalmakat, feladatokat, továbbá rögzítették a feladatok végrehajtásának módszereit és dokumentációs követelményeit. A szabályzatok megfeleltek a jogszabályi előírásoknak A könyvvezetés gyakorlata, összhangja a törvényi és a belső előírásokkal A könyvvezetést és a beszámoló összeállítását mindkét ellenőrzött évben ugyanaz a külső vállalkozás végezte, határozatlan idejű megbízási szerződés alapján. A könyvvezetés a vizsgált időszakban a kettős könyvvitel rendszerében az alapbizonylatok központilag szervezett számítógépes feldolgozásával történt, mindkét vizsgált évben azonos számítógépes program alapján. Az alapbizonylatok munkafolyamatban történő ellenőrzését biztosították, a könyvelés részére csak ellenőrzött, az előírások követelményeinek megfelelő bizonylatokat adták át feldolgozásra. A könyvvezetés idősorrendben, a törvényi előírásoknak megfelelő alapbizonylatokkal alátámasztva rögzítette a gazdasági eseményeket. Az éves zárlattal kapcsolatos feladatokat a rendelkezésre bocsátott dokumentumok alapján megállapíthatóan mindkét évben szabályszerűen elvégezték. A kialakított számítógépes könyvelési rendszerből minden, az ellenőrzés részére szükséges adat biztosítható volt. A Párt kinyomtatva átadta mindkét év főkönyvi kivonatát és valamennyi főkönyvi számlát, amelyen gazdasági műveletet rögzítettek, a mintához kapcsolódó bizonylatokkal együtt Analitikus nyilvántartások A Párt a pénzügyi szabályzatban és a számlarendben szabályozta a főkönyvi számlákhoz kapcsolódó analitikák körét, tartalmát és vezetési rendjét. A számviteli politika szerint a Párt könyvvitelében biztosította az analitikák és a főkönyvi számlák közötti kapcsolatot. A számlarendben a következő analitikus nyilvántartások körét rögzítették: immateriális javak és tárgyi eszközök egyedi és összesített analitikája, 12

15 II. RÉSZLETES MEGÁLLAPÍTÁSOK vevőkövetelés-, adott előleg-, egyéb követelés analitikája, a pénztár és a bankszámla tételeiről vezetett analitika, hosszú és rövid lejáratú hitelekről, kölcsönökről, hitel kamatokról, szállítókról valamint költségvetési kötelezettségek analitikus nyilvántartása, tagdíjbevételek analitikája. A nyilvántartások tartalma megfelelt a törvényi követelményeknek, és a belső előírásoknak. Az éves záráskor a számlarendben előírt egyeztetések megtörténtek. A követelések és a kötelezettségek értékelése megfelelt az értékelési szabályzat előírásainak. A Pártnál ellenőrizhető volt az analitikus nyilvántartások értékadatainak a szintetikával való számszerű egyeztetése. A készpénzforgalom nyilvántartásával kapcsolatos szabályokat a pénzügyi szabályzat rögzítette. A Párt a házipénztárak kezelésének előírásait a központi és területi szervezet adottságaira tekintettel szabályozta és annak megfelelő gyakorlatot folytatott. A házipénztárakra előírt nyilvántartások vezetése a rendelkezésre bocsátott mintában teljes körű volt. A havi pénztári zárásokat és ellenőrzéseket a KH-ban és a területi irodáknál szabályszerűen dokumentálták. A Párt az adott előlegekről felvételenként és személyenként számítógépes analitikus nyilvántartást vezetett. Előleget utólagos elszámolásra csak beszerzésre, kiküldetésre, üzemanyag vásárlásra engedélyeztek. Az előlegekkel határidőre elszámoltak. A szigorú számadású nyomtatványok körét meghatározták. A nyilvántartást a belső előírásoknak megfelelően, teljes körűen vezették. A Párt a leltározási kötelezettségnek mindkét vizsgált évben eleget tett. A leltározást a leltározási szabályzat előírásainak megfelelően a pártigazgató ellenőrzésével végezték. A leltározás kiértékelésénél eltérést nem dokumentáltak A bizonylati elv és a bizonylati fegyelem érvényesülése A Párt a költségvetési és pénzügyi szabályzatban rendelkezett az utalványozás és kötelezettségvállalás rendjéről. A szabályzat a gazdálkodás körébe tartozó e jogkörökkel a hivatalvezetőt és a pénzügyi osztály vezetőjét ruházta fel. A szabályozás kiterjedt az aláírási, utalványozási jogosultak körére, valamint e jogosítványok értékhatáraira. A Párt kötelezettségvállalási, illetve utalványozási jogkörének gyakorlása a vizsgált években az ellenőrzött tételek esetében a belső előírásoknak megfelelt. A bizonylati rend és az okmányfegyelem érvényesült a bizonylatok alaki és tartalmi előírásainak betartásában, valamint a bizonylatok feldolgozásának időrendiségében. A Párt vegyes bizonylatok alapján könyvelt tételeihez megfelelő részletező kimutatások, bizonylatok kapcsolódtak. Az ellenőrzött időszakban a Párt alapvetően betartotta a számviteli törvény a bizonylati elv és bizonylati fegyelemre vonatkozó előírásait. 13

16 II. RÉSZLETES MEGÁLLAPÍTÁSOK 3. A PÁRT BEVÉTELSZERZŐ GAZDÁLKODÓ TEVÉKENYSÉGE A gazdálkodó tevékenységgel kapcsolatos alapvető rendelkezéseket az Országos Elnökség által elfogadott alapszabályban rögzítették. Az alapszabály szerint a Párt vagyona: a tagok által befizetett tagdíjakból, az állami költségvetésből juttatott támogatásból, jogi személyek, jogi személyiséggel nem rendelkező gazdasági társaságok és természetes személyek vagyoni hozzájárulásaiból, a gazdálkodó tevékenységéből származó bevételekből, az általa alapított vállalat és egyszemélyes korlátolt felelősségű társaság adózott nyereségéből képződik. Ez a fogalomkör a párttörvény előírásaival összhangban került meghatározásra. A Párt gazdálkodására vonatkozó részletes szabályokat a költségvetési és gazdálkodási szabályzat tartalmazta. A Párt bevételei a vizsgált években a következő jogcímekből származtak: tagdíjbevételek, állami költségvetési támogatás, országgyűlési képviselőválasztásra kapott támogatás, egyéb hozzájárulások és adományok, egyéb bevételek, pénzintézettől kapott kamatok. Ezen kívül az éves beszámolóban az egyéb bevétel sor részletező adataként külön kimutatásra került az adott évben felvett hitel, kölcsön, összhangban a vonatkozó belső előírással. A vizsgálat során a rendelkezésre bocsátott mintából megállapítható volt, hogy a Párt vagyonának elemei a párttörvény 4. (1) bekezdése szerinti bevételekből álltak. Továbbá a törvény 4. (2) bekezdésében felsorolt nem megengedett forrásból származó pénzbeli és nem pénzbeli valamint más államtól származó vagyoni hozzájárulást nem fogadott el, tiltott gazdálkodási tevékenységet nem folytatott. Gazdasági társaságot nem alapított, abban részesedést nem szerzett. 4. A GAZDÁLKODÁSSAL ÖSSZEFÜGGŐ, EGYÉB JOGSZABÁLYOKBAN FOGLALT ELŐÍRÁSOK BETARTÁSA 4.1. Személyi jellegű kifizetések A Párt feladatainak teljesítéséhez a tömegközlekedési eszközökön kívül a tulajdonában lévő gépkocsikat vette igénybe, továbbá saját tulajdonú gépkocsi hivatalos célú használatát engedélyezte. A Párt tulajdonában lévő gépkocsik igénybevételének rendjét a gépkocsi üzemeltetési és használati szabályzatban rögzítették. A szabályozás szerint a menetlevél kötelező vezetésének követelményével kizárólag hivatalos célú használatot engedélyeztek. A menetleveleket a vizsgált időszakban szabályosan vezették. A nyilvántartás megfelelt a Szja tv ában, valamint a tv. 5. mellékletének II. 7. pontjában meghatározott adatkövetelményeknek. 14

17 II. RÉSZLETES MEGÁLLAPÍTÁSOK A saját tulajdonú gépkocsiknál az üzemanyag elszámolásához az üzemanyagszámlákat csatolták és a szabályzat szerinti üzemanyagköltség elszámolást készítettek, amelyet ellenőrzés után fizettek ki. A Párt az elszámolásnál a közúti gépjárművek, az egyes mezőgazdasági, erdészeti és halászati erőgépek üzemanyag- és kenőanyag felhasználásának igazolás nélkül elszámolható mértékéről szóló 60/1992. (IV. 1.) Korm. rendelet szerint járt el. A saját tulajdonú személygépkocsik hivatali célú használatának és elszámolásának rendjét a fenti szabályzatban rögzítették. A hivatalos kiküldetéseknél saját gépjármű igénybevételét előzetes engedélyhez kötötték. A költség elszámoláshoz egységesen az Szja tv. 25. (3) bekezdés előírása szerinti kiküldetési rendelvényt alkalmazták. A kifizetések szabályszerűen, adómentes normatív mértékkel teljesültek. A Párt dolgozóinak a vidéki munkába járással összefüggő bérlet hozzájárulást fizetett. A kifizetéseket normatív mértékkel teljesítették és a lejárt bérletszelvény leadásához kötötték. A munkavállalóknak adómentes természetbeni juttatásként étkezési utalványt biztosítottak (Szja tv. 1. számú melléklet pont) A társadalombiztosítási és egyéb jogszabályok rendelkezéseinek érvényesítése Az adózási és társadalombiztosítási jogszabályokban előírt bevallási kötelezettségének a Párt eleget tett. A Párt a vizsgált időszakban a személyi jövedelemadót, valamint a munkaadói és munkavállalói járulékot havonta megállapította. Hasonlóan teljesítette nyugdíj- és egészségbiztosítási, továbbá egészségügyi hozzájárulási és magánnyugdíj pénztári számfejtési, levonási kötelezettségeit. Az erről szóló havi bevallásokat és éves bevallást határidőre benyújtották. A pártnál az előírt kötelező nyilvántartásokat vezették. Gondoskodtak az Szja. éves bevallásához szükséges munkáltatói igazolás kiadásáról. A Pártnak az adózással és a társadalombiztosítással kapcsolatos elszámolási nyilvántartásai megegyeztek a főkönyvi könyveléssel és a bevallással. A könyvelés adatait rendszeresen egyeztették a nyilvántartásokkal és az APEH folyószámla kivonattal. A Párt az adó- és társadalombiztosítási befizetési kötelezettségeit határidőben teljesítette. Nyilvántartásai szerint és évben év végi hátralékai nem voltak, ezt igazolta az ellenőrzés rendelkezésére bocsátott APEH folyószámla kivonat is. A Párt a reprezentációs kiadásokat szabályozta, adófizetési kötelezettsége nem keletkezett, mivel a kifizetés az Szja tv. 69. (7) bekezdés b) pontja szerinti mértéket nem érte el. A vizsgált szervezeteknél a reprezentációs kifizetésekhez a számlán kívül minden esetben csatolták a kifizetés engedélyezéséről szóló feljegyzést vagy jegyzőkönyvet, amelyben a kifizetés jogcímét, a résztvevőket és engedélyezett keretet szerepeltették. 15

Korm. rendelet szerint járt el. A saját tulajdonú személygépkocsik hivatali célú használatának és elszámolásának rendjét a fenti szabályzatban rögzítették.")

18 II. RÉSZLETES MEGÁLLAPÍTÁSOK 5. A PÁRT BELSŐ ELLENŐRZÉSÉNEK RENDSZERE 5.1. A belső ellenőrzés rendszerének szabályozottsága A Párt gazdálkodásának, pénzügyi és számviteli tevékenységének belső ellenőrzési rendszerét hatályos alapdokumentumok szabályozták. A Párt alapszabályában foglaltak szerint a gazdálkodás ellenőrzését a kongresszus által megválasztott számvizsgáló bizottság végzi. Az SZB feladata a Párt vagyonkezelésének és pénzügyeinek folyamatos ellenőrzése, az Országos Választmány elé terjesztett éves költségvetés és beszámoló véleményezése, továbbá tevékenységéről köteles a kongresszus részére beszámolni. A testület saját ügyrendjében meghatározta feladatait, valamint működésének és eljárásának rendjét. A vezetői és munkafolyamatba épített belső ellenőrzési rendszer megszervezése, működtetése - a belső előírások rendelkezései szerint - a hivatalvezető feladata volt. A költségvetési és gazdálkodási szabályzat előírta, hogy a hivatalvezető felelős a Párt vagyonának kezeléséért, a gazdálkodásra vonatkozó törvények betartatásáért A belső ellenőrzés működése Az SZB ügyrendje szerint tevékenységét éves munkaterv alapján végezte. Az országos testület 2002-ben nem, csak évben készített munkatervet. E szerint közreműködtek a tagdíjszabályzat korszerűsítésében, vizsgálták a tagdíjbefizetések rendjét, figyelemmel kísérték a pénzügyi és számviteli szabályok betartását, ellenőrizték a finanszírozási szerződéseket és támogatásokat. A tisztújító kongresszusnak beszámoltak a között végzett tevékenységről A tájékoztatás szerint a testület nem észlelt olyan szabálytalanságot, amelyek nyomán felelősségre vonást kellett volna kezdeményeznie. A központi hivatalban különféle gazdasági területeket érintően célellenőrzéseket végeztek. A KH illetékes munkatársai a megyékben évente rendszeresen helyszíni ellenőrzéseket tartottak. Az ellenőrzésekről és a feltárt hibákról feljegyzés készült, és azok kijavítására intézkedtek. A megyék beküldött bizonylatait könyvelés előtt ellenőrizték. A munkafolyamatba épített ellenőrzés a pénzügyi szabályzatban részletezett eljárási rendnek megfelelően a számlaellenőrzésen, utalványozáson, adatszolgáltatáson keresztül érvényesült. 6. AZ ELŐZŐ ELLENŐRZÉS MEGÁLLAPÍTÁSAIRA TETT INTÉZKEDÉSEK Az ÁSZ 0308 sorszámú jelentésében foglalt felhívás öt pontban sorolta fel a Párt részéről a törvényes állapot helyreállítása érdekében teendő intézkedéseket. A felhívás alapján a Párt a hiányosságok megszüntetésére a szükséges intézkedéseket megtette. Az új tagdíjszabályzat korszerűsítésével biztosították az alapszabállyal való összhangot. A tagdíj bevételek nyilvántartásának szabályszerűsége céljából a 16

19 II. RÉSZLETES MEGÁLLAPÍTÁSOK hiányosan kitöltött tagdíj ívek adathiányait pótolták. A évben a vizsgált szervezeteknél a tagdíjbevételek nyilvántartásának gyakorlata megfelelt a számviteli törvény 165. (3) bekezdés a) pontja előírásainak. Intézkedtek, hogy a Párt tulajdonában álló személygépkocsik futásteljesítményének nyilvántartási gyakorlata feleljen meg az Szja tv. előírásainak. A Párt tulajdonában lévő személygépjárművek menetokmányait felülvizsgálták, indokolt esetben az érintett személyektől nyilatkozatot kértek a gépjármű használat hivatalos céljáról. Ennek alapján a Pártnak cégautóadó fizetési kötelezettsége nem keletkezett. A magánszemélyek tulajdonában lévő gépkocsiknak Párt céljaira történő igénybevételek elszámolásához használt kiküldetési rendelvényt megfelelő részletezéssel vezették és gondoskodtak a kiküldetések előzetes elrendeléséről. Az intézkedéseket a Párt szabályszerűen dokumentálta. Az ezzel összefüggésben készített szabályozást, körleveleket, hiteles bizonylatokat az ellenőrzés részére bemutatták. 17

20

JELENTÉS. a Fidesz - Magyar Polgári Szövetség évi gazdálkodása törvényességének ellenőrzéséről január

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0653 2007. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0653 2007. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Szocialista Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Szocialista Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0561 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Szocialista Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0561 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt évi gazdálkodása törvényességének ellenőrzéséről

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1996-1997. évi

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1996-1997. évi

JELENTÉS. a Magyar Szocialista Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről. 0747 2008. január

JELENTÉS a Magyar Szocialista Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0747 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport

JELENTÉS a Magyar Szocialista Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0747 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Jólét és Szabadság Demokrata Közösség 15136 Állami Számvevőszék Iktatószám:

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Jólét és Szabadság Demokrata Közösség 15136 Állami Számvevőszék Iktatószám:

JELENTÉS május

JELENTÉS a 2010. évi októberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1103 2011. május 3. Önkormányzati

JELENTÉS a 2010. évi októberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1103 2011. május 3. Önkormányzati

JELENTÉS. a Szabad Demokraták Szövetsége a Magyar Liberális Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2007-2008. évi gazdálkodása törvényességének ellenőrzéséről 0951 2009. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2007-2008. évi gazdálkodása törvényességének ellenőrzéséről 0951 2009. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Szabad Demokraták Szövetsége - Magyar Liberális Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége - Magyar Liberális Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0558 2005. november 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Szabad Demokraták Szövetsége - Magyar Liberális Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0558 2005. november 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS. a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 12100 2012.

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12100 2012. augusztus Állami Számvevőszék Iktatószám: V-0007-055/2012. Témaszám:

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12100 2012. augusztus Állami Számvevőszék Iktatószám: V-0007-055/2012. Témaszám:

JELENTÉS a Magyar Igazság és Élet Pártja 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazság és Élet Pártja 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0548 2005. október 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0548 2005. október 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS december

JELENTÉS a 2009. novemberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1032 2010. december 3. Önkormányzati

JELENTÉS a 2009. novemberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1032 2010. december 3. Önkormányzati

JELENTÉS. a Szabad Demokraták Szövetsége - a Magyar Liberális Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége - a Magyar Liberális Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0748 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Szabad Demokraták Szövetsége - a Magyar Liberális Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0748 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

9937 Jelentés a Köztársaság Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről

9937 Jelentés a Köztársaság Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A párt gazdálkodásáról szóló 1997-1998. évi beszámolók valódisága

9937 Jelentés a Köztársaság Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A párt gazdálkodásáról szóló 1997-1998. évi beszámolók valódisága

JELENTÉS. a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről. 1993. augusztus 160.

JELENTÉS a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről 1993. augusztus 160. Az ellenőrzést vezette: Dr. Elek János osztályvezető főtanácsos Az ellenőrzést

JELENTÉS a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről 1993. augusztus 160. Az ellenőrzést vezette: Dr. Elek János osztályvezető főtanácsos Az ellenőrzést

340 Jelentés az Agrárszövetség évi gazdálkodása törvényességének ellenőrzéséről

340 Jelentés az Agrárszövetség 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A Szövetség gazdálkodásáról szóló 1994-1995. évi beszámolók ellenőrzésének

340 Jelentés az Agrárszövetség 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A Szövetség gazdálkodásáról szóló 1994-1995. évi beszámolók ellenőrzésének

JELENTÉS A évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről

JELENTÉS A 2004 2005. évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről 0562 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság

JELENTÉS A 2004 2005. évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről 0562 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság

JELENTÉS. a Magyar Igazság és Élet Pártja évi gazdálkodása törvényességének ellenőrzéséről március

JELENTÉS a Magyar Igazság és Élet Pártja 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0902 2009. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0902 2009. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a CENTRUM Összefogás Magyarországért 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről. 0704 2007. március

JELENTÉS a CENTRUM Összefogás Magyarországért 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0704 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a CENTRUM Összefogás Magyarországért 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0704 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS január

JELENTÉS a 2011. évi időközi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezeteknél 13001 2013. január Állami Számvevőszék

JELENTÉS a 2011. évi időközi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezeteknél 13001 2013. január Állami Számvevőszék

ALLAMI SZÁMVEVŐSZÉK JELENTÉS. a Kereszténydemokrata Néppárt 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről. 13023 2013.

, ALLAMI SZÁMVEVŐSZÉK JELENTÉS a Kereszténydemokrata Néppárt 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 13023 2013. március Állami Számvevőszék Iktatószám: V-0037-052/2013. Témaszám: 1076

, ALLAMI SZÁMVEVŐSZÉK JELENTÉS a Kereszténydemokrata Néppárt 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 13023 2013. március Állami Számvevőszék Iktatószám: V-0037-052/2013. Témaszám: 1076

9842 Jelentés a Munkáspárt évi gazdálkodása törvényességének ellenőrzéséről

9842 Jelentés a Munkáspárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996-1997. évi beszámolók 2. Az 1996.

9842 Jelentés a Munkáspárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996-1997. évi beszámolók 2. Az 1996.

JELENTÉS a Magyar Igazság és Élet Pártja évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazság és Élet Pártja 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0337 2003. szeptember 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0337 2003. szeptember 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Szabad Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0352 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Szabad Demokraták Szövetsége 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0352 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Munkáspárt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Munkáspárt 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0441 2004. augusztus 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

JELENTÉS a Munkáspárt 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0441 2004. augusztus 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

0005 Jelentés a Független Kisgazda-, Földmunkás és Polgári Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről

0005 Jelentés a Független Kisgazda-, Földmunkás és Polgári Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1997-1998.

0005 Jelentés a Független Kisgazda-, Földmunkás és Polgári Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1997-1998.

JELENTÉS. a Jólét és Szabadság Demokrata Közösség 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről. 12110 2012.

JELENTÉS a Jólét és Szabadság Demokrata Közösség 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 12110 2012. december Állami Számvevőszék Iktatószám: V-0022-054/2012. Témaszám: 1061 Vizsgálat-azonosító

JELENTÉS a Jólét és Szabadság Demokrata Közösség 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 12110 2012. december Állami Számvevőszék Iktatószám: V-0022-054/2012. Témaszám: 1061 Vizsgálat-azonosító

JELENTÉS. a Fidesz - Magyar Polgári Szövetség évi gazdálkodása törvényességének ellenőrzéséről december

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0846 2008. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0846 2008. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a Magyar Kommunista Munkáspárt évi gazdálkodása törvényességének ellenőrzéséről március

JELENTÉS a Magyar Kommunista Munkáspárt 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0706 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Kommunista Munkáspárt 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0706 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0303 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0303 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

JELENTÉS. a Lehet Más a Politika 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 1207 2012. február

JELENTÉS a Lehet Más a Politika 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1207 2012. február Állami Számvevőszék Iktatószám: V-3059-055/2011-2012. Témaszám: 1034 Vizsgálat-azonosító szám:

JELENTÉS a Lehet Más a Politika 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1207 2012. február Állami Számvevőszék Iktatószám: V-3059-055/2011-2012. Témaszám: 1034 Vizsgálat-azonosító szám:

Jelentés. A költségvetési támogatásban részesülő pártok évi gazdálkodása törvényességének ellenőrzése. Kereszténydemokrata Néppárt 2019.

Jelentés A költségvetési támogatásban részesülő pártok 2016-2017. évi gazdálkodása törvényességének ellenőrzése Kereszténydemokrata Néppárt 2019. 19029 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: DR. NAGY IMRE

Jelentés A költségvetési támogatásban részesülő pártok 2016-2017. évi gazdálkodása törvényességének ellenőrzése Kereszténydemokrata Néppárt 2019. 19029 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: DR. NAGY IMRE

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése az Együtt a Korszakváltók Pártjánál 2018. 18015 www.asz.hu AZ ELLENŐRZÉST

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése az Együtt a Korszakváltók Pártjánál 2018. 18015 www.asz.hu AZ ELLENŐRZÉST

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

JELENTÉS a Szabad Demokraták Szövetsége 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. október 0131 Az ellenőrzés végrehajtásáért felelős: Halász Gejza Az ellenőrzést vezette: dr. Szávai

JELENTÉS a Szabad Demokraták Szövetsége 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. október 0131 Az ellenőrzés végrehajtásáért felelős: Halász Gejza Az ellenőrzést vezette: dr. Szávai

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-201 3. évi gazdálkodása törvényességének ellenőrzéséről FIDESZ - Magyar Polgári Szövetség 15054 2015. május Állami Számvevőszék

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-201 3. évi gazdálkodása törvényességének ellenőrzéséről FIDESZ - Magyar Polgári Szövetség 15054 2015. május Állami Számvevőszék

BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL

JUHÁSZ LEJLA OKLEVELES PÉNZÜGYI REVIZOR H-6763 SZATYMAZ, KOSSUTH U.79/B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL Ellenőrzött szerv : Csanytelek Községi

JUHÁSZ LEJLA OKLEVELES PÉNZÜGYI REVIZOR H-6763 SZATYMAZ, KOSSUTH U.79/B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL Ellenőrzött szerv : Csanytelek Községi

JELENTÉS a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Szocialista Párt 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0353 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Szocialista Párt 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0353 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

EGÉSZSÉGÜGYI GAZDÁLKODÓ

EGÉSZSÉGÜGYI GAZDÁLKODÓ SZERVEZETEK ELLENŐRZÉSE LŐADÓ: DR. N ELŐADÓ. NAGY IMRE FELÜGYELETI VEZETŐ BALATONFÜRED ALATONFÜRED,, 2018. SZEPTEMBER 19., 2018. 19. Ellenőrzések társadalmi indokoltsága Széles

EGÉSZSÉGÜGYI GAZDÁLKODÓ SZERVEZETEK ELLENŐRZÉSE LŐADÓ: DR. N ELŐADÓ. NAGY IMRE FELÜGYELETI VEZETŐ BALATONFÜRED ALATONFÜRED,, 2018. SZEPTEMBER 19., 2018. 19. Ellenőrzések társadalmi indokoltsága Széles

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2008. ÉVI TEVÉKENYSÉGÉRŐL I. A belső ellenőrzés által végzett tevékenység bemutatása

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2008. ÉVI TEVÉKENYSÉGÉRŐL I. A belső ellenőrzés által végzett tevékenység bemutatása

JELENTÉS február

JELENTÉS a 2008. évi februári időközi országgyűlési képviselőválasztási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 0903 2009. február 3. Önkormányzati

JELENTÉS a 2008. évi februári időközi országgyűlési képviselőválasztási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 0903 2009. február 3. Önkormányzati

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Lehet Más a Politikánál 2018. 18016 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Lehet Más a Politikánál 2018. 18016 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Párbeszéd Magyarországért Pártnál 2018. 18018 www.asz.hu AZ ELLENŐRZÉST

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Párbeszéd Magyarországért Pártnál 2018. 18018 www.asz.hu AZ ELLENŐRZÉST

JELENTÉS a Magyar Igazság és Élet Pártja 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazság és Élet Pártja 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. október 0130 Az ellenőrzés végrehajtásáért felelős: Halász Gejza számvevő igazgató Az ellenőrzést

JELENTÉS a Magyar Igazság és Élet Pártja 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. október 0130 Az ellenőrzés végrehajtásáért felelős: Halász Gejza számvevő igazgató Az ellenőrzést

Napsugár Otthon Lakóiért Alapítvány. Kiegészítő melléklet. A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához. 2013.

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

9. számú melléklet ELLENRZÉSI NYOMVONAL

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

TÁJÉKOZTATÓ. a évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről

TÁJÉKOZTATÓ a 2014. évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről 1. ÁLTALÁNOS TUDNIVALÓK A 2014 tavaszán esedékes országgyűlési választásra vonatkozó

TÁJÉKOZTATÓ a 2014. évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről 1. ÁLTALÁNOS TUDNIVALÓK A 2014 tavaszán esedékes országgyűlési választásra vonatkozó

JELENTÉS. a Jobbik Magyarországért Mozgalom 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 1206 2012. február

JELENTÉS a Jobbik Magyarországért Mozgalom 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1206 2012. február Állami Számvevőszék Iktatószám: V-3058-063/2011. Témaszám: 1033 Vizsgálat-azonosító

JELENTÉS a Jobbik Magyarországért Mozgalom 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1206 2012. február Állami Számvevőszék Iktatószám: V-3058-063/2011. Témaszám: 1033 Vizsgálat-azonosító

JELENTÉS. a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről december

JELENTÉS a Kereszténydemokrata Néppárt 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1036 2010. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Kereszténydemokrata Néppárt 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1036 2010. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2014 2015. évi gazdálkodása törvényességének ellenőrzése a Fidesz Magyar Polgári Szövetségnél 2017. 17117 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2014 2015. évi gazdálkodása törvényességének ellenőrzése a Fidesz Magyar Polgári Szövetségnél 2017. 17117 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

JELENTÉS a Magyar Szocialista Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Szocialista Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. november 0134 Az ellenőrzés végrehajtásáért felelős: dr. Lóránt Zoltán számvevő igazgató Az ellenőrzést

JELENTÉS a Magyar Szocialista Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. november 0134 Az ellenőrzés végrehajtásáért felelős: dr. Lóránt Zoltán számvevő igazgató Az ellenőrzést

JELENTÉS. a Magyar Szocialista Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 1205 2012. február

JELENTÉS a Magyar Szocialista Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1205 2012. február Állami Számvevőszék Iktatószám: V-3057-028/2011. Témaszám: 1032 Vizsgálat-azonosító szám:

JELENTÉS a Magyar Szocialista Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1205 2012. február Állami Számvevőszék Iktatószám: V-3057-028/2011. Témaszám: 1032 Vizsgálat-azonosító szám:

Csabdi Község Önkormányzat és költségvetési szerveinél évben lefolytatott ellenőrzések bemutatása

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Magyar Szocialista Pártnál 2018. 18013 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Magyar Szocialista Pártnál 2018. 18013 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

JELENTÉS. 0749 2008. január

JELENTÉS a Szabó Miklós Tudományos, Ismeretterjesztő, Kutatási és Oktatási Szabadelvű Alapítvány 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0749 2008. január 3. Önkormányzati és Területi

JELENTÉS a Szabó Miklós Tudományos, Ismeretterjesztő, Kutatási és Oktatási Szabadelvű Alapítvány 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0749 2008. január 3. Önkormányzati és Területi

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Magyar Szocialista Pártnál 2017. 17094 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Magyar Szocialista Pártnál 2017. 17094 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

JELENTÉS. a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Kereszténydemokrata Néppárt

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Kereszténydemokrata Néppárt 15055 2015. május Állami Számvevőszék

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Kereszténydemokrata Néppárt 15055 2015. május Állami Számvevőszék

A költségvetés tervezésének ellenırzési nyomvonala

A költségvetés tervezésének ellenırzési nyomvonala Fejlesztési többletigények összeállítása Saját bevételek körének tervévre történı kialakítása 0998. (XII.30.) fejezet tervezési szabályai SZMSZ 7/998.

A költségvetés tervezésének ellenırzési nyomvonala Fejlesztési többletigények összeállítása Saját bevételek körének tervévre történı kialakítása 0998. (XII.30.) fejezet tervezési szabályai SZMSZ 7/998.

JELENTÉS. a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről május

JELENTÉS a Kereszténydemokrata Néppárt 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0911 2009. május 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Kereszténydemokrata Néppárt 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0911 2009. május 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Független Kisgazda-, Földmunkás- és Polgári Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Független Kisgazda-, Földmunkás- és Polgári Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. december 0137 Az ellenőrzés végrehajtásáért felelős: dr. Lóránt Zoltán számvevő

JELENTÉS a Független Kisgazda-, Földmunkás- és Polgári Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. december 0137 Az ellenőrzés végrehajtásáért felelős: dr. Lóránt Zoltán számvevő

JELENTÉS a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Kereszténydemokrata Néppárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0302 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Kereszténydemokrata Néppárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0302 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

Füzesgyarmat Város Önkormányzatának. ELŐTERJESZTÉS a Képviselő-testület 2015. május 28.-án tartandó ülésére.

16.sz. melléklet az /2015.(V.28.) önkormányzati rendelethez. Füzesgyarmat Város Önkormányzatának Polgármesterétől 5525 Füzesgyarmat, Szabadság tér 1. szám (66) 491-058, 491-956, Fax: 491-361 E-mail: polgarmester@fuzesgyarmat.hu

16.sz. melléklet az /2015.(V.28.) önkormányzati rendelethez. Füzesgyarmat Város Önkormányzatának Polgármesterétől 5525 Füzesgyarmat, Szabadság tér 1. szám (66) 491-058, 491-956, Fax: 491-361 E-mail: polgarmester@fuzesgyarmat.hu

339 Jelentés a Munkáspárt évi gazdálkodása törvényességének ellenőrzéséről

339 Jelentés a Munkáspárt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. BEVEZETŐ RÉSZ II. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A párt 1994. és 1995. évi gazdálkodásáról közzétett

339 Jelentés a Munkáspárt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. BEVEZETŐ RÉSZ II. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A párt 1994. és 1995. évi gazdálkodásáról közzétett

JELENTÉS. a Magyar Igazságért, a Jobb Magyarországért Alapítvány évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazságért, a Jobb Magyarországért Alapítvány 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12108 2012. november Állami Számvevőszék Iktatószám: V-0006-051/2012. Témaszám:

JELENTÉS a Magyar Igazságért, a Jobb Magyarországért Alapítvány 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12108 2012. november Állami Számvevőszék Iktatószám: V-0006-051/2012. Témaszám:

La Leche Liga Magyarország EGYESÜLETI JELENTÉS. 1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01 EGYESÜLETI JELENTÉS a 2008. évi egyszerűsített éves beszámolóhoz Budapest, 2009.március 2 EGYESÜLETI

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01 EGYESÜLETI JELENTÉS a 2008. évi egyszerűsített éves beszámolóhoz Budapest, 2009.március 2 EGYESÜLETI

341 Jelentés a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről

341 Jelentés a Kereszténydemokrata Néppárt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1994-1995. évi beszámolók

341 Jelentés a Kereszténydemokrata Néppárt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1994-1995. évi beszámolók

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Megújuló Magyarországért Alapítvány 2018. 18186 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Megújuló Magyarországért Alapítvány 2018. 18186 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

9901 Jelentés a FIDESZ Magyar Polgári Párt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről

9901 Jelentés a FIDESZ Magyar Polgári Párt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996. és 1997. évi beszámolók

9901 Jelentés a FIDESZ Magyar Polgári Párt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996. és 1997. évi beszámolók

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Új Köztársaságért Alapítvány 2018. 18173 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Új Köztársaságért Alapítvány 2018. 18173 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Demokratikus Koalíciónál 2018. 18014 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Demokratikus Koalíciónál 2018. 18014 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

SZABÁLYZAT A MISKOLCI EGYETEM TEVÉKENYÉGÉVEL ÖSSZEFÜGGŐ BELFÖLDI KIKÜLDETÉSEKRŐL

SZABÁLYZAT A MISKOLCI EGYETEM TEVÉKENYÉGÉVEL ÖSSZEFÜGGŐ BELFÖLDI KIKÜLDETÉSEKRŐL Miskolc 2012. 6.17. sz. Egyetemi Szabályzat SZABÁLYZAT A MISKOLCI EGYETEM TEVÉKENYÉGÉVEL ÖSSZEFÜGGŐ BELFÖLDI KIKÜLDETÉSEKRŐL

SZABÁLYZAT A MISKOLCI EGYETEM TEVÉKENYÉGÉVEL ÖSSZEFÜGGŐ BELFÖLDI KIKÜLDETÉSEKRŐL Miskolc 2012. 6.17. sz. Egyetemi Szabályzat SZABÁLYZAT A MISKOLCI EGYETEM TEVÉKENYÉGÉVEL ÖSSZEFÜGGŐ BELFÖLDI KIKÜLDETÉSEKRŐL

KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE

Számviteli kézikönyvek KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE 2011 Budapest, 2011 Szerző: Szamkó Józsefné Lektor: Lilliné Fecz Ildikó ISBN 978 963 638 389 3 ISSN 1787 7342 Kiadja a SALDO

Számviteli kézikönyvek KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE 2011 Budapest, 2011 Szerző: Szamkó Józsefné Lektor: Lilliné Fecz Ildikó ISBN 978 963 638 389 3 ISSN 1787 7342 Kiadja a SALDO

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU E l ő t e r j e s z t é s a Képviselő-testület 2008. március 28-i ülésére

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU E l ő t e r j e s z t é s a Képviselő-testület 2008. március 28-i ülésére

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Jobbik Magyarországért Mozgalomnál 2016. 16139 www.asz.hu TARTALOMJEGYZÉK

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Jobbik Magyarországért Mozgalomnál 2016. 16139 www.asz.hu TARTALOMJEGYZÉK

Pártok gazdálkodása. Jelentés

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Párbeszéd Magyarországért Pártnál 2016. 16081 www.asz.hu TARTALOMJEGYZÉK

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Párbeszéd Magyarországért Pártnál 2016. 16081 www.asz.hu TARTALOMJEGYZÉK

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Lehet Más a Politika Pártnál 2016. 16152 www.asz.hu TARTALOMJEGYZÉK

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Lehet Más a Politika Pártnál 2016. 16152 www.asz.hu TARTALOMJEGYZÉK

Csanytelek Község Önkormányzata Képviselő-testülete 2011. áprilisi ülésére

Csanytelek Község Önkormányzata Csanytelek Község Önkormányzata Polgármesterétől J e g y z ő j é t ő l * 6647. Csanytelek, Volentér János tér 2.sz.( 63/578-510; fax: 63/578-517; E-mail: csanytelek@csanytelek.hu,

Csanytelek Község Önkormányzata Csanytelek Község Önkormányzata Polgármesterétől J e g y z ő j é t ő l * 6647. Csanytelek, Volentér János tér 2.sz.( 63/578-510; fax: 63/578-517; E-mail: csanytelek@csanytelek.hu,

SZABÁLYZAT A MISKOLCI EGYETEM TEVÉKENYSÉGÉVEL ÖSSZEFÜGGŐ BELFÖLDI KIKÜLDETÉSEKRŐL

SZABÁLYZAT A MISKOLCI EGYETEM TEVÉKENYSÉGÉVEL ÖSSZEFÜGGŐ BELFÖLDI KIKÜLDETÉSEKRŐL Miskolc 2016. 6.17. sz. Egyetemi Szabályzat SZABÁLYZAT A MISKOLCI EGYETEM TEVÉKENYSÉGÉVEL ÖSSZEFÜGGŐ BELFÖLDI KIKÜLDETÉSEKRŐL

SZABÁLYZAT A MISKOLCI EGYETEM TEVÉKENYSÉGÉVEL ÖSSZEFÜGGŐ BELFÖLDI KIKÜLDETÉSEKRŐL Miskolc 2016. 6.17. sz. Egyetemi Szabályzat SZABÁLYZAT A MISKOLCI EGYETEM TEVÉKENYSÉGÉVEL ÖSSZEFÜGGŐ BELFÖLDI KIKÜLDETÉSEKRŐL

Egyesület egyszerűsített éves beszámolója

Balatonedericsi Horgász Egyesület 8312 Balatonederics 4. Számú MÁV Őrház hrsz. 086. Egyesület egyszerűsített éves beszámolója 2015 évről Tartalom 1. Az egyesület alapadatai 2. Számviteli beszámoló 3. Kimutatás

Balatonedericsi Horgász Egyesület 8312 Balatonederics 4. Számú MÁV Őrház hrsz. 086. Egyesület egyszerűsített éves beszámolója 2015 évről Tartalom 1. Az egyesület alapadatai 2. Számviteli beszámoló 3. Kimutatás

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Jobbik Magyarországért Mozgalomnál 2018. 18012 www.asz.hu AZ ELLENŐRZÉST

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Jobbik Magyarországért Mozgalomnál 2018. 18012 www.asz.hu AZ ELLENŐRZÉST

ELLENŐRZÉSI JELENTÉS

Szeghalom Kistérség Többcélú Társulás Szeghalom, Szabadság tér 4-8. sz. Ügyszám: 16-19/2009/1. ELLENŐRZÉSI JELENTÉS Az ellenőrzésre a Társulás 2009. évi ellenőrzési munkaterve alapján került sor. Az ellenőrzés

Szeghalom Kistérség Többcélú Társulás Szeghalom, Szabadság tér 4-8. sz. Ügyszám: 16-19/2009/1. ELLENŐRZÉSI JELENTÉS Az ellenőrzésre a Társulás 2009. évi ellenőrzési munkaterve alapján került sor. Az ellenőrzés

JELENTÉS a központi költségvetési támogatásban nem részesült pártok évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a központi költségvetési támogatásban nem részesült pártok 2001-2004. évi gazdálkodása törvényességének ellenőrzéséről 0517 2005. április 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a központi költségvetési támogatásban nem részesült pártok 2001-2004. évi gazdálkodása törvényességének ellenőrzéséről 0517 2005. április 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Önkormányzata 2011. I-III. negyedéves költségvetési tájékoztatójának és a 2012. évre vonatkozó költségvetési koncepciójának felülvizsgálatáról 2011. november KÖNYVVIZSGÁLÓI

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Önkormányzata 2011. I-III. negyedéves költségvetési tájékoztatójának és a 2012. évre vonatkozó költségvetési koncepciójának felülvizsgálatáról 2011. november KÖNYVVIZSGÁLÓI

JELENTÉS a Magyar Demokrata Fórum évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Demokrata Fórum 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0457 2004. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Demokrata Fórum 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0457 2004. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

343 Jelentés a FIDESZ - Magyar Polgári Párt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről

343 Jelentés a FIDESZ - Magyar Polgári Párt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló éves beszámolók ellenőrzésének

343 Jelentés a FIDESZ - Magyar Polgári Párt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló éves beszámolók ellenőrzésének

JELENTÉS. a Szövetség a Polgári Magyarországért Alapítvány évi gazdálkodása törvényességének ellenőrzéséről