Személyi jövedelemadó változások Zahoránszki Szilvia

|

|

|

- Lilla Zsanett Fábiánné

- 8 évvel ezelőtt

- Látták:

Átírás

1 Személyi jövedelemadó változások Zahoránszki Szilvia

2 pont: Munkáltató Fogalmak Az iskolaszövetkezeti tagoknak közvetlen juttatott bevétel (pl. béren kívüli juttatás) esetében az iskolaszövetkezeti szolgáltatást fogadó vállalatot kell munkáltatónak tekinteni pont: Támogatások Az uniós rendeletek változásával összhangban új fogalom az agrár csoportmentességi (ABER) támogatás pont: Kiküldetési rendelvény Elektronikus úton is kiállítható pont: Nyugdíjbiztosítás A nyugdíjbiztosítási kedvezmény az Szja. tv. fogalmának megfelelő nyugdíjbiztosítás alapján érvényesíthető, mely fogalom 2015-re pontosításra került:

3 Nyugdíjbiztosítás fogalma Biztosítási események: négy kockázatot kötelezően tartalmaznia kell (halál, egészségkárosodás, nyugdíjba vonulás, nyugdíjkorhatár elérése) A biztosítás kedvezményezettje: a szerződés egész tartama alatt csak a biztosított lehet A szerződés létrejöttének időpontja: az ajánlat ügyfél általi aláírásának a napja (az adómentes nyugdíjszolgáltatáshoz szükséges 10 éves felhalmozási idő teljesülésének vizsgálata miatt fontos) Mentesülés a 10 éves kötelező felhalmozási idő alól: az egészségi állapot legalább 40 százalékos mértékű károsodása esetén Egy összegben is teljesíthető alacsony összegű járadék

4 A jövedelemre és az adókötelezettségre vonatkozó általános szabályok A vezető tisztségviselők új Ptk. szerinti felelősségi szabályaihoz kapcsolódik: /4. (2a) bekezdés b) pont/ Nem keletkezik bevétel a díjat fizető kártérítési felelősségi körébe tartozó, valamint a díjat fizető tevékenységében közreműködő magánszemély - a díjat fizető tevékenységét szolgáló - feladata ellátásával kapcsolatos felelősségére (ideértve a sérelemdíjat is) kiterjedő felelősségbiztosítás díjának megfizetésével. Egyéni vállalkozónál forintra történő átszámítás: /6. (2a) bekezdés/ Ha az egyéni vállalkozó a) bevételét olyan termék értékesítése, szolgáltatás nyújtása ellenértékeként szerzi meg, amely esetében az általános forgalmi adó alapja külföldi pénznemben kifejezett, a bevétel forintra történő átszámításához az egyéni vállalkozó azt az árfolyamot alkalmazza, amelyet az adott ügyletben az általános forgalmi adó alapjának forintra történő átszámításához alkalmaz; b) kiadását olyan termék beszerzése, szolgáltatás igénybevétele érdekében eszközli, amely esetében az általános forgalmi adó fizetésére maga kötelezett, és amelynek alapja külföldi pénznemben kifejezett, a kiadás forintra történő átszámításához az egyéni vállalkozó azt az árfolyamot alkalmazza, amelyet az adott ügyletben az általános forgalmi adó alapjának forintra történő átszámításához alkalmaz.

bekezdés/ Ha az egyéni vállalkozó a) bevételét olyan termék értékesítése, szolgáltatás nyújtása ellenértékeként szerzi meg, amely esetében az általános forgalmi adó alapja külföldi pénznemben")

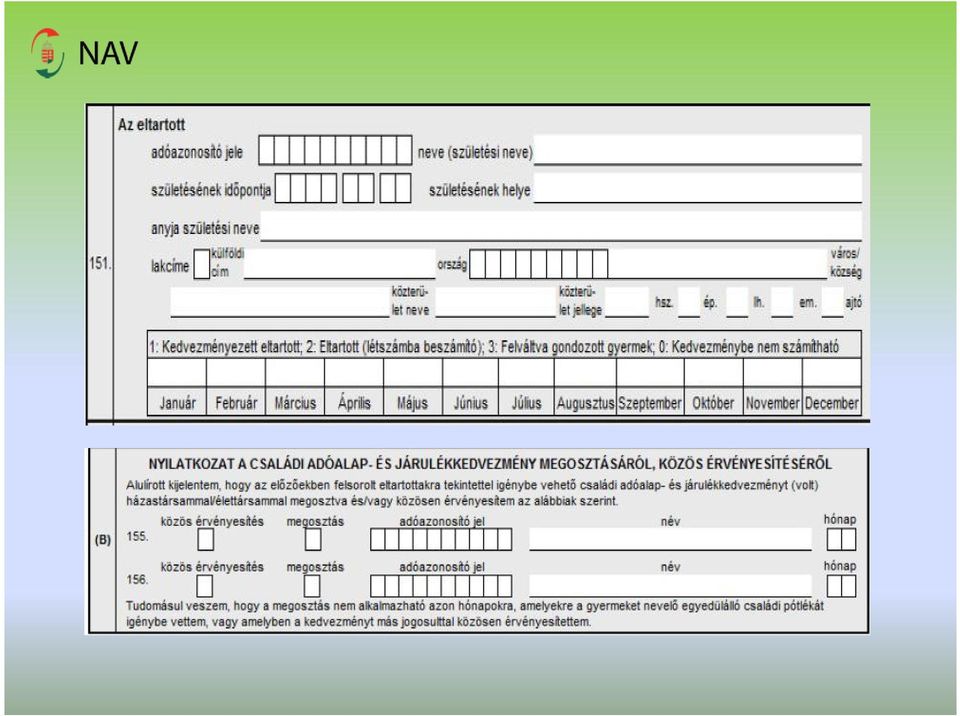

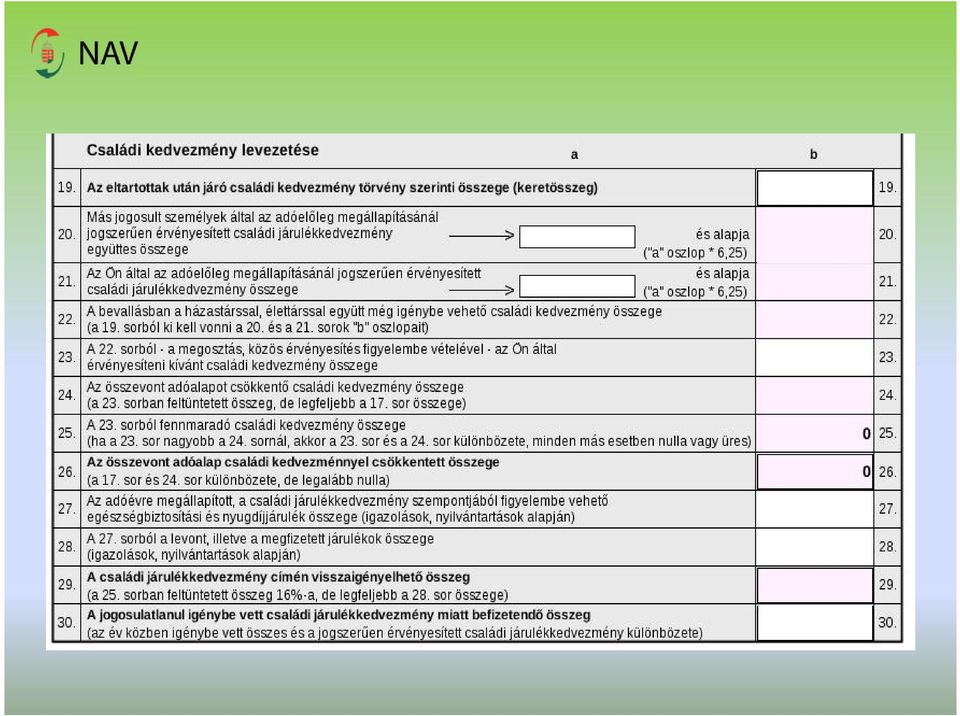

5 Továbbra is az eltartottak létszámától függően a kedvezményezett eltartottak után, a jogosultsági hónapra érvényesíthető, amely az összevont adóalapot csökkenti. Több jogosult esetén az adott jogosultsági hónap után járó családi kedvezményt a jogosultak közösen is igénybe vehetik, az összeget egymás között döntésük szerint feloszthatják. Közös érvényesítés: ha ugyanazon kedvezményezett eltartott esetében ugyanazon jogosultsági hónap tekintetében több magánszemély is jogosult a kedvezményre (adóelőlegnél is lehetséges). Megosztás: amikor a jogosultat megillető kedvezményt jogosultnak nem minősülő más személy (élettárs) veszi igénybe (csak az adóbevallásban).

6 Családi kedvezmény Változások január 1-jétől jogosultnak minősül a családi pótlékra jogosult magánszemély családi pótlékra nem jogosult, vele közös háztartásban élő házastársa is (gyám, nevelőszülő házastársa, év közben, az adóelőleg-nyilatkozat megtételekor is érvényesítheti). Már nem csak az adóelőleget megállapító munkáltató részére tehető nyilatkozat a családi kedvezmény érvényesítésére, hanem a rendszeres jövedelmet juttató kifizetőnek is (nyilatkozat tehető a megbízási díjat rendszeresen fizető, vagy a bérleti díjat havonta fizető kifizető felé is) tól csak az eltartottak, kedvezményezett eltartottak adóazonosító jelének közlése esetén érvényesíthető a családi kedvezmény (átmeneti rendelkezés alapján a december 31-ét követően megtett nyilatkozatok, illetve a évre vonatkozó bevallások esetében kell alkalmazni).

7 A családi kedvezmény mértéke: Családi kedvezmény Az eltartottak lélekszámától függően kedvezményezett eltartottanként és jogosultsági hónaponként a) egy eltartott esetén forint, b) kettő eltartott esetén ba) 2016-ban forint, bb) 2017-ben forint, bc) 2018-ban forint, bd) 2019-ben és az azt követő években forint, c) három és minden további eltartott esetén forint.

három és minden további eltartott esetén 206 250")

8

9

10 Első házasok kedvezménye január 1-jétől azok, akik december 31-ét követően kötnek házasságot és legalább egyikük az első házasságát köti, a házasságkötést követő hónaptól jogosultsági hónaponként együttesen forinttal csökkenthetik az összevont adóalapjukat. Legfeljebb 24 hónapig vehető figyelembe, ezen belül utoljára addig a hónapig, amelyet követően a magánszemély magzatra vagy gyermekre (ide nem értve a nevelt gyermeket) tekintettel családi kedvezményre válik jogosulttá. A kedvezmény megosztással is érvényesíthető. A családi kedvezményt megelőző sorrendben vehető igénybe.

11 Nyugdíjbiztosítás és kedvezménye január 1-jétől a magánszemély rendelkezhet az általa nyugdíjbiztosítási szerződésre befizetett összegek után (2013. december 31-ét követően megkötött nyugdíjbiztosítási szerződések után). A nyugdíjbiztosítási kedvezmény az Szja. tv. fogalmának megfelelő nyugdíjbiztosítás alapján érvényesíthető, mely fogalom 2015-re pontosításra került:

.")

12 Nyugdíjbiztosítás kedvezménye A befizetett összeg 20 %-áról lehet rendelkezni, de legfeljebb adóévi 130 ezer forintról. De! A nyugdíjbiztosításhoz kötött kiegészítő biztosításra befizetett összeg alapján nyugdíjbiztosítási nyilatkozat nem tehető. Kiegészítő biztosítás: az olyan biztosítás amelynek saját különös szerződési feltétele van, és díja a nyugdíjbiztosítás díjától a számviteli szabályok szerint elkülönített. A rendelkezés alapja: az adóévben a magánszemély által szerződőként fizetett, az adott naptári évben a nyugdíjbiztosítási szerződésen jóváírt díjak. Rendelkezés teljesítése több nyugdíjbiztosítási szerződés esetén: a rendelkezett összeg minden olyan szerződésre átutalható (a díjfizetéssel arányosan), amelyre történt kedvezményre jogosító befizetés.

13 Nyugdíjbiztosítás kedvezménye Ki nem jogosult nyugdíjbiztosítási nyilatkozatot tenni? Az a magánszemély, aki a nyilatkozattétel időpontjában már nem rendelkezik nyugdíjbiztosítási szerződéssel. Milyen speciális esetekben tehető mégis nyilatkozat? (ha a nyilatkozattétel időpontjában nem rendelkezik nyugdíjbiztosítási szerződéssel) a szerződő helyébe bármely egy másik személy lép (teljes összeg jóváírásra kerül a nyugdíjbiztosítási szerződésen) nyugdíjas lett (az összeget a magánszemélynek kiutalják) a szerződés a magánszemélynek fel nem róható okból szűnt meg (a biztosító a rendelkezett összeget az adóhatósághoz visszautalja, a magánszemély kérelem alapján kaphatja meg)

nyugdíjas lett (az összeget a magánszemélynek kiutalják) a szerződés a magánszemélynek fel nem róható okból szűnt meg (a biztosító a")

14 Az egyéni vállalkozókat érintő változások A kisvállalkozói kedvezmény agrár csoportmentességi (ABER) támogatásnak, az adóévben igénybe vett csekély összegű (de minimis) támogatásnak vagy a kis- és középvállalkozásoknak nyújtott állami támogatásra vonatkozó bizottsági rendeletben foglaltak szerinti támogatásnak minősül. Jövedelem (nyereség) minimum számításának változása: Vállalkozói bevétel 2 %-a (nem csökkenthető az eladásra beszerzett áruk beszerzési értékével és az eladott közvetített szolgáltatások értékével) Az elhatárolt veszteség felhasználásának időbeli korlátozása: 2014-ben bármely későbbi adóév vállalkozói jövedelmével szemben elszámolható 2015-től csak a következő öt évben határolható el Átmeneti szabály: a 2014-ig keletkezett, még nem érvényesített elhatárolt veszteséget utoljára a adóévben lehet érvényesíteni

15 Az egyéni vállalkozókat érintő változások Az átalányadózásra való jogosultság megszűnése /55. / 2015-től az Szja tv. az átalányadózásra való jogosultság megszűnését jogerőre emelkedett döntéshez kapcsolja, így az átalányadózásra való jogosultság annak a határozatnak a jogerőre emelkedése napjával szűnik meg, melyben az egyéni vállalkozó terhére az adó- vagy vámhatóság számla vagy nyugtaadási kötelezettség elmulasztásáért jogerősen mulasztási bírságot állapított meg.

16 Az adó alapja a juttatás értékének az 1,19-szerese. A személyi jövedelemadó mértéke 16 százalék. Az egészségügyi hozzájárulás alapja azonos az adóalappal, mértéke az egyes meghatározott juttatások után 27, a béren kívüli juttatások után pedig 14 százalék. A juttatások köre és értékhatárai nem változnak. Béren kívüli juttatásnak minősül (többek között): munkahelyi (üzemi) étkeztetés havi forintig, Erzsébetutalvány havi forintig, SZÉP kártyára utalt támogatás (szálláshely alszámlára , vendéglátás alszámlára , szabadidő alszámlára forintig), iskolakezdési támogatás gyermekenként a min.bér 30 %-áig, helyi utazásra szolgáló bérlet, önkéntes nyugdíjpénztári hozzájárulás a min.bér 50 %-áig, önkéntes egészségpénztári hozzájárulás a min.bér 30-áig, stb.

: munkahelyi (üzemi) étkeztetés havi 12 500 forintig, Erzsébetutalvány havi 8 000 forintig, SZÉP kártyára utalt támogatás (szálláshely alszámlára")

17 Éves keretösszeg: a SZÉP kártyára utalt összegek kivételével adott béren kívüli juttatások együttes összege az adóévben a 200 ezer forintot nem haladhatja meg. Rekreációs keretösszeg: egész évben fennálló munkaviszony esetén 450 ezer forint. Két részből áll: éves keretösszeget meg nem haladó juttatások és a SZÉP kártyára utalt munkáltatói támogatás. 3 módon tevődhet össze úgy, hogy béren kívüli juttatásként adózzon: a) 200 ezer Ft összegű SZÉP kártyán kívüli béren kívüli juttatás + a SZÉP kártyára utalt 250 ezer Ft összegű munkáltatói támogatás b) 200 ezer Ft-nál kevesebb SZÉP kártyán kívüli béren kívüli juttatás + (a SZÉP kártyára utalt támogatás 250 ezer forint + a 200 ezer forintos éves keretből a béren kívüli juttatásokra fel nem használt rész erejéig) c) SZÉP kártyán kívüli béren kívüli juttatások összege 0 + a SZÉP kártyára utalt támogatás összegéből évi 450 ezer forint

200 ezer Ft-nál kevesebb SZÉP kártyán kívüli béren kívüli juttatás + (a SZÉP kártyára utalt támogatás 250 ezer forint + a 200 ezer forintos éves keretből a béren kívüli juttatásokra fel nem")

18 Munkavállaló évi juttatásai: Juttatások - Példa Helyi utazásra szolgáló bérlet Ft/hó Erzsébet-utalvány Ft/hó SZÉP kártya szálláshely alszámla Ft/év Összesen: Ft/év SZÉP kártya vendéglátás alszámla Ft/év Összesen: Ft/év Az éves keretösszeget meghaladó Ft egyes meghatározott juttatás Ft számít bele a rekreációs keretösszegbe Ft SZÉP kártyára utalt támogatások = Ft még az egyes meghatározott juttatás értéke

19 Juttatások Keretösszegek arányosítása: Amennyiben a magánszemély munkaviszonya az adóévnek csak egy részében áll fenn, akkor a rá vonatkozó keretösszeg az éves keretösszeg/rekreációs keretösszeg jogviszonyban töltött napokkal arányos része lesz. Ha a jogviszony a magánszemély halála miatt szűnik meg, akkor az éves keretösszeg/rekreációs keretösszeg teljes összege illeti meg, nincs arányosítás. A keretösszegeket meghaladó rész egyes meghatározott juttatásnak minősül (a meghaladó rész után a 13 % eho különbözetet meg kell fizetni). A meghaladó juttatási értékrész után a közterhet annak a hónapnak a kötelezettségeként kell megállapítani, bevallani, megfizetni, amelyben az értékhatár átlépése megtörtént. Ha a juttató egyesület, alapítvány az adókötelezettség alá eső érték után az elszámolt éves összes bevétel megállapítása hónapjának kötelezettségeként kell bevallani, megfizetni.

.")

20 Őstermelői tevékenység 78/A. (2) bekezdés: a magánszemély az őstermelői igazolvány kiváltásához tett nyilatkozat kiegészítéseként, a vele közös háztartásban élő családtagjával együttes nyilatkozatot tehet arról, hogy közös őstermelői igazolvány kiváltásával kívánja folytatni az őstermelői tevékenységét. közös háztartás: az egy lakóingatlanban együtt lakó, ott bejelentett lakóhellyel vagy tartózkodási hellyel rendelkező természetes személyek közössége közös háztartásban élő családtag: a mezőgazdasági őstermelő házastársa, egyenes ágbeli rokona (ideértve örökbe fogadott, mostoha- és nevelt gyermekét vagy örökbefogadó, mostohaés nevelőszülőjét is)

21 A törvény mellékleteinek módosulásai Lakáscélú felhasználásnak minősül a lakáscélú állami támogatásokról szóló 12/2001. Korm. rendelet szerinti akadálymentesítés is. A termőföld átruházásából származó jövedelem adómentességét meghatározó feltételeknél szereplő 5, illetve 10 éves hasznosítási időszak kezdőnapja a birtokbaadás napja, de legkésőbb az adásvételi szerződés keltét követő 12. hónap utolsó napja. Tárgyi eszköz értékcsökkenésének elszámolása /11. számú melléklet II. fejezet 2. pont c) alpont/ Az ingó, ingatlan (épület, építmény) beszerzési áraként a megszerzésre fordított, igazolt kiadás vehető figyelembe. Ezt az összeget növelni kell az értéknövelő beruházásra fordított, számlával igazolt kiadással, feltéve, hogy azt az adózó korábban költségként nem számolta el. Az ingyenesen szerzett tárgyi eszköz után értékcsökkenési leírás nem számolható el.

22 Egyéb változások 1. - új - (10) bekezdés: ha a magánszemélyt egy adott bevétel az általa vagy más személy által végzett önálló vagy nem önálló tevékenység ellenértékeként illeti meg - törvény eltérő rendelkezésének hiányában - e bevétel adókötelezettségének megállapítására az adóalapba nem tartozó tételnek minősülő bevételre, a béren kívüli juttatásra, az egyes meghatározott juttatásra vonatkozó szabály nem alkalmazható. 66. (1) bekezdés a) pont af) alpont: osztalék a kisadózó vállalkozások tételes adóját választó betéti társaságok kisadózóként be nem jelentett (a társaság tevékenységében részt nem vevő) tagja részére a vállalkozás nyereségéből való részesedésként kifizetett összeg. Efo: A 7. (2) bekezdésében említett foglalkoztatásból származó bevételből a természetes személynek nem kell jövedelmet megállapítania és bevallást benyújtania, feltéve hogy az egyszerűsített foglalkoztatásból származó bevétele nem haladja meg az egyszerűsített foglalkoztatás naptári napjainak száma és az adóév első napján hatályos kötelező legkisebb munkabér (minimálbér) vagy - ha részére alapbérként, illetve teljesítménybérként legalább a garantált bérminimum 87 százaléka jár - a garantált bérminimum napibérként meghatározott összegének szorzatát (e szorzat a továbbiakban: mentesített keretösszeg) évben megszerzett jövedelem személyi jövedelemadókötelezettségének megállapítása során is alkalmazható.

23 Évközbeni változások /1. számú melléklet alpont/ A közhasznú jogállású szociális szövetkezet által biztosított egyes juttatások adómentessége A fogyasztói kölcsönszerződésekkel kapcsolatos elszámolásokból keletkező bevételek adójogi megítélése: A magánszemély adókötelezettségét - bármely adóévre vonatkozóan - nem érinti az a részére - bármely időpontban - kifizetett (megtérített), jóváírt (túlfizetésként elszámolt) vagyoni érték, amely e magánszemélyt a) a Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló évi XXXVIII. törvény és a Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló évi XXXVIII. törvényben rögzített elszámolás szabályairól és egyes egyéb rendelkezésekről szóló törvény vagy b) a fogyasztói kölcsönszerződések tisztességtelenségével összefüggésben indított egyedi perek pernyertességét követően, a pénzügyi intézménnyel való elszámolás alapján illeti meg.

24 Évközbeni változások A vissza nem térítendő lakáscélú munkáltatói támogatás adómentességével kapcsolatos módosítások /a január 1-jét követően folyósított valamennyi ilyen támogatásra alkalmazhatók/ A pénzügyi vállalkozástól lakáscélú felhasználásra felvett hitel a lakáscélú felhasználásra hitelintézettől felvett hitellel egy tekintet alá esik. Abban az esetben is adómentes a támogatás, ha azt olyan hitel törlesztéséhez, visszafizetéséhez adja a munkáltató, amelynek felhasználásával megszerzett lakás a támogatás folyósításakor már nincs a munkavállaló tulajdonában, de a szerzéssel kapcsolatos hitel törlesztése még terheli a magánszemélyt. A munkáltató a lakáscélú hitelhez kapcsolódó más kötelezettségek (pl. végrehajtási költség, késedelmi pótlék) megfizetéséhez is nyújthat támogatást. Az egyéni vállalkozó is költségként számolhatja el az általa munkáltatóként munkavállalója számára adott lakáscélú támogatást.

25 Köszönöm a figyelmet!

SZJA, Szocho 2015 Mérlegképes továbbképzés. Személyi jövedelemadó. Az első házasok kedvezménye. Családi kedvezmény 2015.03.19.

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné

Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné Családi kedvezmény 2015. A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné Családi kedvezmény 2015. A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény összege kedvezményezett eltartottanként és havonta Egy és két eltartott esetén 62 500 Ft Három és több eltartott esetén 206 250 Ft. 2015.

SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény összege kedvezményezett eltartottanként és havonta Egy és két eltartott esetén 62 500 Ft Három és több eltartott esetén 206 250 Ft. 2015.

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

SZEMÉLYI JÖVEDELEMADÓ

ADÓTÖRVÉNYEK 2015. SZJA 2015. január 21. Előadó: 14 50-16 20 Dr. Andrási Jánosné osztályvezető NAV Ügyfélkapcsolati és Tájékoztatási Főosztály SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény

ADÓTÖRVÉNYEK 2015. SZJA 2015. január 21. Előadó: 14 50-16 20 Dr. Andrási Jánosné osztályvezető NAV Ügyfélkapcsolati és Tájékoztatási Főosztály SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

A személyi jövedelemadó, a kisadózó vállalkozások tételes adója és évi változásai. dr. Rosenfeld Anita NAV ÜTF

A személyi jövedelemadó, a kisadózó vállalkozások tételes adója és a cégautóadó 2015. évi változásai dr. Rosenfeld Anita NAV ÜTF A személyi jövedelemadó változásai 1. Családi kedvezménnyel összefüggő változások

A személyi jövedelemadó, a kisadózó vállalkozások tételes adója és a cégautóadó 2015. évi változásai dr. Rosenfeld Anita NAV ÜTF A személyi jövedelemadó változásai 1. Családi kedvezménnyel összefüggő változások

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A személyi jövedelemadó változásai

A személyi jövedelemadó, a kisadózó vállalkozások tételes adója és a cégautóadó 2015. évi változásai dr. Rosenfeld Anita NAV ÜTF A személyi jövedelemadó változásai 1. Családi kedvezménnyel összefüggő 2.

A személyi jövedelemadó, a kisadózó vállalkozások tételes adója és a cégautóadó 2015. évi változásai dr. Rosenfeld Anita NAV ÜTF A személyi jövedelemadó változásai 1. Családi kedvezménnyel összefüggő 2.

SZEMÉLYI JÖVEDELEMADÓ 2015.

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Személyi jövedelemadó, KATA, cégautóadó változások 2015.

Családi kedvezmény 2015. Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

Családi kedvezmény 2015. Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Személyi jövedelemadó 2013

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

SZJA VÁLTOZÁSOK 2015

SZJA VÁLTOZÁSOK 2015 CAFETERIA-RENDSZER Adómentes juttatások és azok értékhatára 1. Munkába járás költség kiegészítés: a bérlet árának 14 %-a 2. Sporteseményre szóló belép : nincs korlát 3. Kulturális

SZJA VÁLTOZÁSOK 2015 CAFETERIA-RENDSZER Adómentes juttatások és azok értékhatára 1. Munkába járás költség kiegészítés: a bérlet árának 14 %-a 2. Sporteseményre szóló belép : nincs korlát 3. Kulturális

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

A Személyi Jövedelemadó 2015

A Személyi Jövedelemadó 2015 1995. évi CXVII. törvény Általános rendelkezés Szja tv. 1. Ha a magánszemélyt egy adott bevétel az általa vagy más személy által végzett önálló vagy nem önálló tevékenység

A Személyi Jövedelemadó 2015 1995. évi CXVII. törvény Általános rendelkezés Szja tv. 1. Ha a magánszemélyt egy adott bevétel az általa vagy más személy által végzett önálló vagy nem önálló tevékenység

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

Cafeteria 2015. Adómentes juttatások. Sportrendezvény

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Béren kívüli juttatások (adó- és járulékteher összesen: 34,22%)

") Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége. Lepsényi Mária adószakértő

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége Lepsényi Mária adószakértő Választható adózási módok Szja tv. hatálya alatt tételes költségelszámolás, ide érteve a nyilatkozatot tévőt is, ha

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége Lepsényi Mária adószakértő Választható adózási módok Szja tv. hatálya alatt tételes költségelszámolás, ide érteve a nyilatkozatot tévőt is, ha

Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző

Adóváltozások 2016 Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző A személyi jövedelemadó változásai 2 Az adó mértéke 2016. január 1-től az adó mértéke 15 százalék. Az adó mértékének változása miatt

Adóváltozások 2016 Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző A személyi jövedelemadó változásai 2 Az adó mértéke 2016. január 1-től az adó mértéke 15 százalék. Az adó mértékének változása miatt

A személyi jövedelemadó és a kisadózó vállalkozások tételes adója változásai Dr. Funtek Zsolt NAV Ügyfélkapcsolati és Tájékoztatási Főosztály

A személyi jövedelemadó és a kisadózó vállalkozások tételes adója változásai 2017 Dr. Funtek Zsolt NAV Ügyfélkapcsolati és Tájékoztatási Főosztály Kiküldetés fogalma 2016. augusztus 1-jétől a munkáltató

A személyi jövedelemadó és a kisadózó vállalkozások tételes adója változásai 2017 Dr. Funtek Zsolt NAV Ügyfélkapcsolati és Tájékoztatási Főosztály Kiküldetés fogalma 2016. augusztus 1-jétől a munkáltató

CAFETERIA 2016. Béren kívüli és más juttatások

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán

SZJA 2013 SZJA 2013 SZJA 2013 SZJA 2013 2013.10.02. Családi kedvezmény:

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

9. A nyilatkozatot tevő magánszemély aláírása: 8. Munkáltatóm, rendszeres bevételt juttató kifizetőm van: nincs:

Adóelőleg-nyilatkozat a 2015. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító

Adóelőleg-nyilatkozat a 2015. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító

Iromány száma: T/ Benyújtás dátuma: :08. Parlex azonosító: WSTT3BRL0001

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Szja-bevallás 2015-ben

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

SZJA, Cafeteria

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

ÚTMUTATÓ. Általános tájékoztató a családi kedvezmény érvényesítéséhez 1

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2014. évi személyi jövedelemadó munkáltató által történő megállapításához a családi adóalap érvényesítéséhez Felhívjuk figyelmét, hogy a nyomtatvány kitöltése

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2014. évi személyi jövedelemadó munkáltató által történő megállapításához a családi adóalap érvényesítéséhez Felhívjuk figyelmét, hogy a nyomtatvány kitöltése

TÁRSADALOMBIZTOSÍTÁS december 12. Előadó: Lakiné Szkiba Judit

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Jövedelemadózást érintő változások 2015.

Jövedelemadózást érintő változások 2015. Személyi jövedelemadó Előadó: Szilágyi Miklósné Fogalmak változásai Munkáltató fogalma Szja tv. 3. 14. pont kiegészült a munkáltató fogalma az iskolaszövetkezeti

Jövedelemadózást érintő változások 2015. Személyi jövedelemadó Előadó: Szilágyi Miklósné Fogalmak változásai Munkáltató fogalma Szja tv. 3. 14. pont kiegészült a munkáltató fogalma az iskolaszövetkezeti

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ ÉVI VÁLTOZÁSAI. Készítette :Szalainé Somogyi Valéria

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ 2017. ÉVI VÁLTOZÁSAI Készítette :Szalainé Somogyi Valéria Bevételek Bármely jogcímen, bármely formában megszerzett

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ 2017. ÉVI VÁLTOZÁSAI Készítette :Szalainé Somogyi Valéria Bevételek Bármely jogcímen, bármely formában megszerzett

ÚTMUTATÓ. Általános tájékoztató az első házasok kedvezményének érvényesítéséhez 1

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2015. évi személyi jövedelemadó munkáltató által történő megállapításához az első házasok ének és a családi érvényesítéséhez Felhívjuk figyelmét, hogy a

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2015. évi személyi jövedelemadó munkáltató által történő megállapításához az első házasok ének és a családi érvényesítéséhez Felhívjuk figyelmét, hogy a

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a

MJ u t a s í t á s a") SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a a Szabolcs-Szatmár-Bereg Megyei Önkormányzat Hivatal Cafetéria Szabályzatáról A közszolgálati tisztviselőkről szóló

SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a a Szabolcs-Szatmár-Bereg Megyei Önkormányzat Hivatal Cafetéria Szabályzatáról A közszolgálati tisztviselőkről szóló

Társasági adó változások 2010-2011, 2013. 2010. november

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ 1 CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény összege kedvezményezett eltartottanként és havonta Egy és két eltartott esetén 62 500 Ft Három és több eltartott esetén 206 250 Ft.

SZEMÉLYI JÖVEDELEMADÓ 1 CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény összege kedvezményezett eltartottanként és havonta Egy és két eltartott esetén 62 500 Ft Három és több eltartott esetén 206 250 Ft.

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016. ÉVI SZEMÉLYI JÖVEDELEMADÓ MUNKÁLTATÓ ÁLTAL TÖRTÉNŐ MEGÁLLAPÍTÁSÁHOZ AZ ELSŐ HÁZASOK KEDVEZMÉNYÉNEK ÉS A CSALÁDI KEDVEZMÉNY ÉRVÉNYESÍTÉSÉHEZ ELNEVEZÉSŰ NYILATKOZAT

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016. ÉVI SZEMÉLYI JÖVEDELEMADÓ MUNKÁLTATÓ ÁLTAL TÖRTÉNŐ MEGÁLLAPÍTÁSÁHOZ AZ ELSŐ HÁZASOK KEDVEZMÉNYÉNEK ÉS A CSALÁDI KEDVEZMÉNY ÉRVÉNYESÍTÉSÉHEZ ELNEVEZÉSŰ NYILATKOZAT

NYILATKOZAT. Postára adás dátuma 2 0. Beérkezés dátuma 2 0. Adózó adóazonosító jele. utóneve. jellege hsz. ép.

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

BIZTOSÍTÁSOK ADÓZÁSA 2013.

BIZTOSÍTÁSOK ADÓZÁSA 2013. Biztosítás típusok Cég által fizetett díj Biztosító szolgáltatása, kifizetése Kockázati biztosítások (nincs lejárati szolgáltatás és visszavásárlási érték) Kockázati (halál esetére)

BIZTOSÍTÁSOK ADÓZÁSA 2013. Biztosítás típusok Cég által fizetett díj Biztosító szolgáltatása, kifizetése Kockázati biztosítások (nincs lejárati szolgáltatás és visszavásárlási érték) Kockázati (halál esetére)

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

Minimálbér és garantált bérminimum

Minimálbér és garantált bérminimum Magyar Közlöny 2016. évi 204. száma 430/2016. (XII. 15.) Kormányrendelet Minimálbér: 138 000 Ft A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

Minimálbér és garantált bérminimum Magyar Közlöny 2016. évi 204. száma 430/2016. (XII. 15.) Kormányrendelet Minimálbér: 138 000 Ft A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

Családi járulékkedvezmény

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015.

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Járulékalapot képező jövedelem Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Járulékalapot képező jövedelem Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

Vállalati Tervezés 2012

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

ügyvezetésnek minősül vezető tisztségviselői Vezető tisztségviselő csak természetes személy lehet a társasággal, testületeivel,

A gazdasági társaságokról szóló 2006. IV szerint nek minősül a társaság irányításával összefüggésben szükséges mindazon döntések meghozatala, amelyek vagy a társasági szerződés alapján nem tartoznak a

A gazdasági társaságokról szóló 2006. IV szerint nek minősül a társaság irányításával összefüggésben szükséges mindazon döntések meghozatala, amelyek vagy a társasági szerződés alapján nem tartoznak a

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)

RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

MAGYAR KÖZLÖNY 161. szám

MAGYAR KÖZLÖNY 161. szám MAGYARORSZÁG HIVATALOS LAPJA 2014. november 26., szerda Tartalomjegyzék 2014. évi LXXIV. törvény Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó-

MAGYAR KÖZLÖNY 161. szám MAGYARORSZÁG HIVATALOS LAPJA 2014. november 26., szerda Tartalomjegyzék 2014. évi LXXIV. törvény Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó-

2014-től a családi adókedvezmény családi járulékkedvezmény formájában az egészségbiztosítási és nyugdíjjárulékukból is érvényesíthetővé válik.

Adóváltozások 2014: szja-t és tao-t érintő adóváltozások Az Országgyűlés 2013. november 18-án elfogadta az egyes adótörvények és azokkal összefüggő más törvények módosításáról szóló törvényjavaslatot.

Adóváltozások 2014: szja-t és tao-t érintő adóváltozások Az Országgyűlés 2013. november 18-án elfogadta az egyes adótörvények és azokkal összefüggő más törvények módosításáról szóló törvényjavaslatot.

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Mérk Nagyközség Képviselő-testületének. 13/2003/XII.31./ kt. rendelete. A helyi iparűzési adóról

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Biztosítási díjak adózása 2015 Budapest, 2014. december 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Biztosítási

Az előadás képei letölthetőek: www.adko.hu Előadások Biztosítási díjak adózása 2015 Budapest, 2014. december 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Biztosítási

Minden, amit tudni érdemes a béren kívüli juttatásokról

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

egyes adótörvények és azzal összefüggő egyéb törvények módosításáról

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Nyilatkozatminták, segédletek

Nyilatkozatminták, segédletek Adóelőleg-nyilatkozat 2014. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről a munkáltatótól származó bevétel adóelőlegének megállapításához I. A nyilatkozatot

Nyilatkozatminták, segédletek Adóelőleg-nyilatkozat 2014. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről a munkáltatótól származó bevétel adóelőlegének megállapításához I. A nyilatkozatot

Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére)

") NN Biztosító Zrt. Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére) Tájékoztatónk részletes információkkal szolgál az életbiztosításokhoz kapcsolódó

NN Biztosító Zrt. Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére) Tájékoztatónk részletes információkkal szolgál az életbiztosításokhoz kapcsolódó

KÉRELEM Gyermekétkeztetési kedvezmény megállapításához

I. Személyi adatok KÉRELEM Gyermekétkeztetési kedvezmény megállapításához 1. A kérelmező személyre vonatkozó személyi adatok Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... Állampolgársága:.....

I. Személyi adatok KÉRELEM Gyermekétkeztetési kedvezmény megállapításához 1. A kérelmező személyre vonatkozó személyi adatok Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... Állampolgársága:.....

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

Hivatkozási szám a TAB ülésén: 1. (T/625.) Az Országgyűlés Törvényalkotási bizottsága. A bizottság MSZP frakcióhoz tartozó tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság MSZP frakcióhoz tartozó tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/625.) A bizottság MSZP frakcióhoz tartozó tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/625.) A bizottság MSZP frakcióhoz tartozó tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási

2015. ÉVI TÁJÉKOZTATÓ

2015. ÉVI TÁJÉKOZTATÓ Személyi jövedelemadó törvény változásairól Első házasok kedvezménye: Minden olyan pár, ahol legalább az egyik fél az első házasságát köti, együttesen jogosultsági hónaponként 31

2015. ÉVI TÁJÉKOZTATÓ Személyi jövedelemadó törvény változásairól Első házasok kedvezménye: Minden olyan pár, ahol legalább az egyik fél az első házasságát köti, együttesen jogosultsági hónaponként 31

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

c) az adóévben a nyugdíj- és egészségbiztosítási járulék címén költségként elszámolt és bevallott összeg eléri az adóévi átlagos állományi létszám és

az adóévben a nyugdíj- és egészségbiztosítási járulék címén költségként elszámolt és bevallott összeg eléri az adóévi átlagos állományi létszám és") tir Iramán m. ggyűiés Nívatala 1 4:~7 :T-/4o. Élc etx. 2005 OKT 19. Költségvetési és pénzügyi bízottság T/17547/ Bizottsági módosító javaslat Dr. Szili Katalin asszony, az Országgyűlés elnöke részére Budapest

tir Iramán m. ggyűiés Nívatala 1 4:~7 :T-/4o. Élc etx. 2005 OKT 19. Költségvetési és pénzügyi bízottság T/17547/ Bizottsági módosító javaslat Dr. Szili Katalin asszony, az Országgyűlés elnöke részére Budapest

Tájékoztató. a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS

által magánszemély Biztosítottra kötött BEST DOCTORS") Tájékoztató a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS Csoportos Egészségbiztosításra és (Euró Alapú) Kiegészítő Egészségbiztosításra vonatkozó, 2012-ben hatályos adózási,

Tájékoztató a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS Csoportos Egészségbiztosításra és (Euró Alapú) Kiegészítő Egészségbiztosításra vonatkozó, 2012-ben hatályos adózási,

1.. 2.. Adókötelezettség, az adó alanya:

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

K I V O N A T. Ercsi Város Önkormányzat Képviselő-testületének 14/2017. (I.19.) Kt. sz. határozata a polgármester cafetéria - juttatásairól

Kt. sz. határozata a polgármester cafetéria - juttatásairól") K I V O N A T Ercsi Város Önkormányzat Képviselő-testületének 2017. január 19-én megtartott soron kívüli nyílt ülésének jegyzőkönyvéből Ercsi Város Önkormányzat Képviselő-testülete a polgármester cafetéria

K I V O N A T Ercsi Város Önkormányzat Képviselő-testületének 2017. január 19-én megtartott soron kívüli nyílt ülésének jegyzőkönyvéből Ercsi Város Önkormányzat Képviselő-testülete a polgármester cafetéria

.1 2 QOVG8. Módosító iavaslat. Dr. Kövér László úr, az Országgyűlés elnöke részére. Helyben T/8750/ Tisztelt Elnök Úr! módosító javaslato t

i s tlivaetal a SZÁMVEVŐSZÉKI ÉS KÖLTSÉGVETÉSI BIZOTTSÁG Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben Z ).crfcc ( 4z9,(.1 2 QOVG8. Módosító iavaslat T/8750/ Tisztelt Elnök Úr! Az egyes adótörvények

i s tlivaetal a SZÁMVEVŐSZÉKI ÉS KÖLTSÉGVETÉSI BIZOTTSÁG Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben Z ).crfcc ( 4z9,(.1 2 QOVG8. Módosító iavaslat T/8750/ Tisztelt Elnök Úr! Az egyes adótörvények

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).