Jövedelemadózást érintő változások 2015.

|

|

|

- Rudolf Kerekes

- 8 évvel ezelőtt

- Látták:

Átírás

1 Jövedelemadózást érintő változások Személyi jövedelemadó Előadó: Szilágyi Miklósné

2 Fogalmak változásai Munkáltató fogalma Szja tv pont kiegészült a munkáltató fogalma az iskolaszövetkezeti tagoknak közvetlenül juttatott bevételnél (például béren kívüli juttatásnak minősülő cafeteria elemek) az iskolaszövetkezeti szolgáltatást fogadó vállalatot kell munkáltatónak tekinteni.. Támogatások Szja tv , 40., 41., 50. EU-ban új támogatási rendeletek kerültek bevezetésre: Kis- és középvállalkozásoknak nyújtott állami támogatásra vonatkozó bizottsági rendeletben foglaltak szerinti támogatás Agrár csoportmentességi (ABER) támogatás Mezőgazdasági csekély összegű (de minimis) támogatás Halászati csekély összegű (de minimis) támogatás 2

3 Fogalmak változásai Alapkutatás, alkalmazott kutatás, kísérleti fejlesztés fogalma Szja tv , 67., 68.: Új innovációs törvény szerinti fogalom Kiküldetési rendelvény Szja tv január 01-től kiküldetési rendelvénynek minősül a digitális archiválás szabályairól szóló jogszabály rendelkezéseit is figyelembe véve zárt rendszerben kezelt és tárolt, elektronikus úton előállított bizonylat is, és a kifizető által 2 példányban kiállított papír alapú bizonylat is. Nyugdíjbiztosítás fogalma Szja tv A jogalkotó pontosította a nyugdíjbiztosítás fogalmát. Kiegészítő biztosítás fogalma Szja tv Kiegészítő biztosítás olyan biztosítás, amelynek saját különös szerződési feltétele van, és díja a nyugdíjbiztosítás díjától a számviteli jogszabályok szerint elkülönített. 3

4 Első házasok kedvezménye Szja tv. 29/C., 48. (2) b), (3a) Megelőzi a családi kedvezményt Feltétel: legalább az egyik házastárs első házasságát kösse. Átmeneti rendelkezés: ét követően kötött házasságokra vonatkozik. Mértéke Ft/hó, amely Ft/hó adót jelent Az első jogosultsági hónap: a házasságkötést követő hó. Érvényesíthető: legfeljebb 24 hónapig, de maximum amíg családi kedvezményre jogosulttá válnak (közös gyermeknél, nevelt gyermeknél nem) Családi kedvezménnyel együtt is lehetséges. Megosztással is, ideértve az adóelőleg nyilatkozatot is és bevallás kitöltésekor ezt megváltoztathatják Rendszeres jövedelem esetén is Az adóelőleg megállapítására kötelezett magánszemély is érvényesítheti (ev., őstermelő, bérbeadó) 4

5 Családi kedvezmény változásai Szja tv. 29/A. (3) a), 29/B. (2), 48. (3), 84/ZS. (5) bekezdés 2016-tól 4 év alatt kétszeresére nő Ft-ról Ft-ra a 2 eltartottat nevelő családok által igénybe vehető családi kedvezmény mértéke. Már év közben is érvényesíthet családi kedvezményt az adóelőlegnél a családi pótlékra nem jogosult házastárs, aki a családi pótlékra jogosulttal közös háztartásban él. Visszaélések megszüntetését szolgálja, hogy 2015-ös bevallásban, munkáltatói elszámolásban az adóazonosító jelet fel kell tüntetni január 1-jétől az adóazonosító jelet adóelőleg nyilatkozatban szerepeltetni kell. (Új: 2017-től kell alkalmazni, addig mindenki számára automatikusan képezni fogják évről készített bevallásban és évi adóelőleg nyilatkozatban szerepeltetni kell a kedvezményezett eltartott és az eltartott adóazonosító jelét. Addig a természetes azonosítókat kell használni évi CXLI. Tv.) 5

6 Családi kedvezmény változásai Kedvezmény érvényesítéséhez nyilatkozni kell a jogosultság jogcíméről adóbevallás, munkáltatói elszámolás esetén. Jogcímek lehetnek: családi pótlékra jogosult, várandós, saját jogán jogosult, rokkantsági járadékban részesül. Rendszeres bevételt juttatónak is lehet nyilatkozni a kedvezmény érvényesítéséről az adóelőleg megállapításához Ilyen lehet például: rendszeres megbízási díj, bérleti díj, személyesen közreműködő díja. 6

7 Béren kívüli juttatásokkal kapcsolatos változások Szja tv. 69. (5), 70. (4), (4a), (4b), 71. (3a) b) Kifizetőt terhelő adó mellett adható juttatások 69. Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások 70. Béren kívüli juttatások 71. Jövedelem: a juttatás értéke Ingyenes vagy kedvezményes juttatásnál szokásos piaci értéke, illetőleg abból az a rész, amit a magánszemély nem köteles megfizetni Adóalap: a jövedelem 1,19-szerese Adó mértéke: SZJA 16 % EHO 14 % az éves és az egyedi értékhatárnak megfelelő éves keretösszeg Ft, és a rekreációs kereten belül Ft, felette EHO 27 % 7

8 Béren kívüli juttatásokkal kapcsolatos változások Egyes meghatározott juttatásnak minősül: az a juttatás, amely megfelel a 71. béren kívüli juttatás feltételeinek, de az ott meghatározott értékhatárt meghaladja Pl Ft/hó Erzsébet utalvány a Ft/hó helyett, akkor a Ft után 27 % EHO + SZJA 16 %, korrigált adóalap alapján); (51,17 %-os közteher) 71. szerinti juttatások közül a SZÉP kártya nélkül adott juttatás megfelel az egyedi értékhatároknak, de több mint az éves keretösszeg, azaz Ft Pl. helyi bérlet 12 X Erzsébet utalvány 12 X 8000 = Ft, amelyből Ft 70. szerinti juttatás, tehát Ft után 27%EHO + SZJA 16 %, korrigált adóalap; az adóévi keretösszeget és az egyedi értékhatárokat meg nem haladóan, valamint a SZÉP kártyán adott juttatás egyedi értékhatárát meg nem haladóan, ha a rekreációs keretösszegnél Ft-nál a kettő együtt több Pl. Erzsébet utalvány Ft + munkáltatói hozzájárulás egészségpénztárba Ft + SZÉP kártya vendéglátás alszámla Ft+ szálláshely alszámla Ft = Ft, ebből Ft a 70. szerinti juttatás, tehát ez után 27 % EHO + SZJA, korrigált adóalap alkalmazásával. 8

9 Béren kívüli juttatásokkal kapcsolatos változások 35,7 %-os közteherrel adható béren kívüli juttatások: Ha a SZÉP kártya nélküli béren kívüli juttatás Ft éves keretösszeget nem haladja meg és az egyedi értékhatárokat nem lépi át, akkor SZÉP kártya juttatás lehet Ft maximum; Ha Ft éves keretösszegnél kevesebb a SZÉP kártya nélküli 71. szerinti juttatás és az egyedi értékhatárokat nem lépi át, a fel nem használt különbözet és a Ft SZÉP kártya juttatás lehet; Pl. ha SZÉP kártyán kívüli minden más béren kívüli juttatás Ft, akkor Ft Ft= Ft a fel nem használt rész a Ft éves keretből, és még Ft lehet SZÉP kártyára utalás, vagyis SZÉP kártya juttatás lehet = Ft maximum. Ha a Szép kártyán kívüli minden más béren kívüli juttatás Ft éves keretből a juttatás 0 Ft, akkor SZÉP kártyára Ft juttatás lehet. 9

10 Béren kívüli juttatásokkal kapcsolatos változások A kifizetőt terhelő adó megfizetésének időpontja: a juttatás hónapjának kötelezettségeként kell megfizetni az értékhatárt meghaladó rész utáni adót, kivétel 70. (2a) (az egyedi értékhatárok és a keretösszegek után is); 2014-re a hatályos szabályokat kellett alkalmazni azzal, hogy az Ft feletti részre májusában; Jogviszony megszűnésekor, a megszűnés hónapja kötelezettségeként, a meghaladó rész(ek) után a már teljesített közteher beszámításával kellmegállapítani. Időarányosan jár a juttatás. Önkéntes kölcsönös biztosítópénztárba utalt adományt nem kell figyelembe venni. 10

után a már teljesített közteher beszámításával kellmegállapítani.")

11 Béren kívüli juttatásokkal kapcsolatos változások Példa: munkavállaló egész évben ugyanannál a munkáltatónál volt munkaviszonyban az alábbi juttatásokat kapta Erzsébet-utalványt Ft x 12 hó= Ft Helyi bérlet x 12 hó = , Összesen: Ft, Széchényi Pihenőkártyára utalás: Ft, Összesen: = Ft Ft 25600Ft-al meghaladja a keretet, SZÉP kártya = Ft-tal meghaladja a keretet, egyedi értékhatárt nem lépi át Tehát keret felettes része = Ft, ez csak a felettes rész, amikor átlépi a munkavállaló SZJA x1,19x0,16, EHO x1,19x0,27 Az alábbi pedig a keretbe tartozó rész, hó végén megállapítom a kötelezettségeket = Ft SZJA x 1,19x0,16, EHO x 1,19x0,14 11

12 Egyéni vállalkozói szabályok változásai Vállalkozói személyi jövedelemadózó és átalányadózó egyéni vállalkozóra vonatkozó változás Áfa alany egyéni vállalkozó külföldi pénznemben keletkezett bevétele, kiadása forintra történő átszámítása Szja tv. 6. (2a) a), b) külföldi pénznemben keletkezett bevétel és kiadás forintra történő átszámítás szabálya kiegészült az áfa alany egyéni vállalkozóra vonatkozó átszámítási szabállyal az áfa alany egyéni vállalkozó a külföldi pénznemben keletkezett bevétele forintra történő átszámításához azt az árfolyamot használja, amellyel az áfa alapját forintra átszámítja (számlavezető bank, MNB, Európai Központi Bank), kiadása forintra történő átszámításához azt az árfolyamot használja, amellyel az áfa alapját forintra átszámítja. 12

13 Egyéni vállalkozói szabályok változásai Vállalkozói személyi jövedelemadózó egyéni vállalkozóra vonatkozó változások Veszteségelhatárolás változása Szja tv. 49/B. (7) a), 84/ZS. (6) a következő 5 adóév bevételével szemben, figyelemmel az egyéb korlátra átmeneti rendelkezés: a ig keletkezett veszteség a napján hatályos szabályok szerint számolható el, azzal, hogy utoljára a adóévben lehet érvényesíteni Jövedelem- (nyereség-) minimum szabály változása Szja tv. 49/B. (23) A jövedelem nyereség minimum a bevétel 2 %-a. A bevételt nem lehet csökkenteni: az eladásra beszerzett áruk értékével és az eladott közvetített szolgáltatások értékével. 13

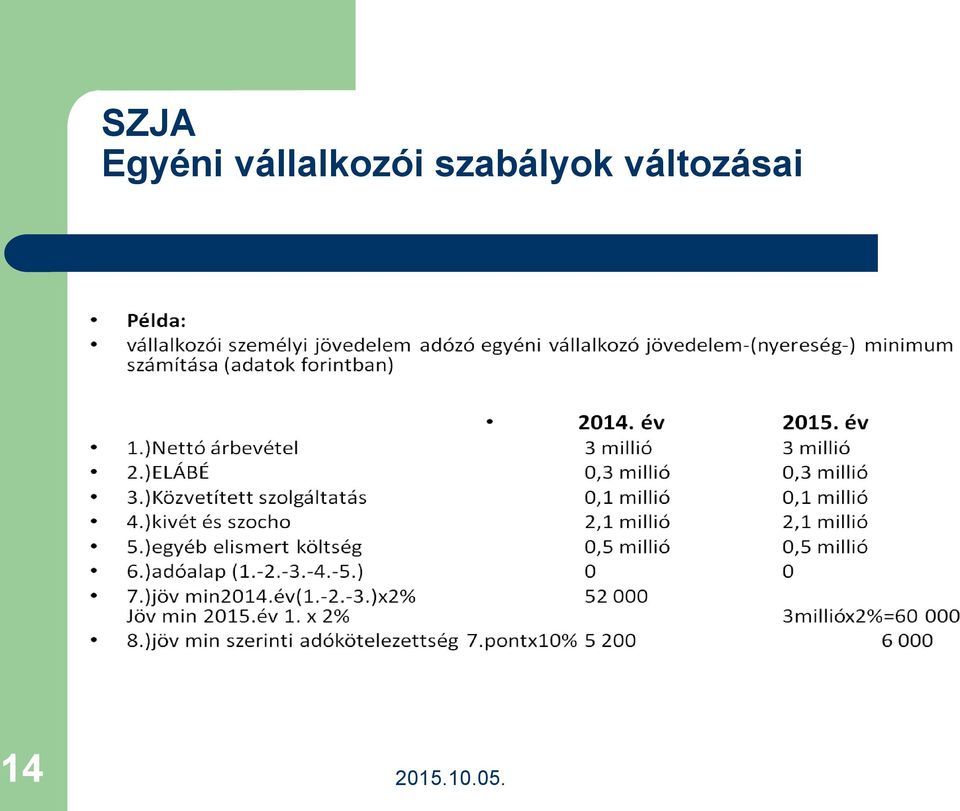

minimum szabály változása Szja tv. 49/B. (23) A jövedelem nyereség minimum a bevétel 2 %-a.")

14 Egyéni vállalkozói szabályok változásai 14

15 Egyéni vállalkozói szabályok változásai Vállalkozói személyi jövedelemadózó egyéni vállalkozóra vonatkozó változások Az egyéni vállalkozó által az alkalmazottjára kötött felelősségbiztosítás költségelszámolása Szja tv. 11. melléklet I/ től csak a személybiztosítás díját számolhatja el költségként, amikor az alkalmazottaira köt biztosítást, korábban még nem volt meghatározva, hogy milyen biztosítás számolható el költségként. Az egyéni vállalkozó vállalkozói bevételével szemben költségként számolhatja el az olyan személybiztosítás díját, amelynek biztosítottja az alkalmazott, (adóköteles biztosítási díj esetében) feltéve, hogy a biztosítói szolgáltatás kedvezményezettje nem az egyéni vállalkozó. Ingyenesen szerzett tárgyi eszközhöz kapcsolódó elszámolási szabály Szja tv. 11. melléklet II/2. c) az ingyenesen szerzett tárgyi eszköz után értékcsökkenési leírás nem számolható el. 15

feltéve,")

16 Egyéni vállalkozói szabályok változásai Az átalányadózó egyéni vállalkozóra vonatkozó változások Átalányadózó egyéni vállalkozó bevétele Szja tv.50. (9) január 01-től az átalányadózó egyéni vállalkozói bevételnek az adóévben az szja hatálya alatt megszerzett vállalkozói bevétel minősül (ez a szabály vonatkozik arra az egyéni vállalkozóra, aki átalányadózó majd kilép a katába, majd adóéven belül visszatér az szja alá.)15 millió Ft-os értékhatárba nem kell beszámítani a Ka-tv.-ben szerzett bevételt. Átalányadózásra jogosultság elveszítése számla- vagy nyugtaadási kötelezettség elmulasztása miatt Szja tv től az átalányadózásra való jogosultság a határozat jogerőre emelkedésének napjával megszűnik, ha az egyéni vállalkozó terhére az adóvagy vámhatóság számla- vagy nyugtaadási kötelezettség elmulasztásáért jogerősen mulasztási bírságot állapított meg. 16

17 Őstermelőket érintő módosítások A mezőgazdasági őstermelő veszteségelhatárolási szabályának változása Szja tv. 22. (2), 84/ZS. (6) 2015-től a tételes költségelszámolást alkalmazó mezőgazdasági őstermelő az elhatárolt veszteséget a következő öt adóév bevételével szemben számolhatja el, átmeneti rendelkezés biztosítja a ig keletkezett veszteség a napján hatályos szabályok szerint számolható el, azzal, hogy utoljára a 2025.adóévben lehet érvényesíteni (nincs helye veszteségelhatárolásnak, ha a 40%-os kistermelői ktgátalányt alkalmazza) Közös őstermelői tevékenységhez kapcsolódó fogalmak pontosítása Szja tv. 78/A. (2a) 2015.évtől a közös háztartás az egy lakóingatlanban együtt lakó, ott bejelentett lakóhellyel vagy tartózkodási hellyel rendelkező természetes személyek közössége és a közös háztartásban élő családtag: a mezőgazdasági őstermelő házastársa, egyenes ágbeli rokona (ideértve örökbe fogadott, mostoha- és nevelt gyermekét vagy örökbefogadó, mostoha- és nevelőszülőjét is). 17

Közös őstermelői tevékenységhez kapcsolódó fogalmak pontosítása Szja tv. 78/A.")

18 Őstermelőket érintő módosítások Ültetvény fogalma Szja tv.11.melléklet II/1.a) alpont ae) pontja 2015-től az ültetvény fogalmát összhangba hozza a jogalkotó a mezőés erdőgazdasági földek forgalmáról szóló évi CXXII. törvényben foglaltakkal. Az ültetvény olyan építmény, amelynek eredményeként a telepített növények legalább egy évnél hosszabb ideig talajhoz, helyhez kötötten a termesztés alapját képezik, és egybefüggő területük eléri vagy meghaladja szőlőültetvény esetén az 1000 négyzetmétert, gyümölcsfa ültetvény esetében az 1500 négyzetmétert, bogyósgyümölcs-ültetvény esetében az 500 négyzetmétert. 18

19 Adómentes bevételek változásai A lakáscélú munkáltatói támogatás adómentességével kapcsolatos szabályok kiegészítése Szja tv. 1. melléklet 9. rész 9.3. pontja, 72. (4) f) A lakáscélú munkáltatói támogatások adómentességével kapcsolatos szabályok 2015-től kiegészítésre kerültek. Lakáscélú felhasználásnak minősül a lakáscélú állami támogatásokról szóló kormányrendelet szerint meghatározott akadály-mentesítés is; Módosult az a rendelkezés, ahol bizonyos feltételek esetében nem kell kamatkedvezményből származó jövedelmet megállapítani akkor, ha a munkáltató lakáscélú felhasználásra ad visszatérítendő kölcsönt; A feltételek között felsorolásra került az akadály-mentesítésre adott kölcsön is. 19

20 Egyéb változások Szja törvény alapelvi szintű rendelkezései között változás Szja tv. 1. (10) Az Szja törvény alapelvei között új szabály, ami egyébként a korábbi szabályokból is levezethető volt Az új szabály lényege, hogy ha a magánszemélyt egy adott bevétel az általa vagy más által végzett önálló vagy nem önálló tevékenység ellenértékeként illeti meg, akkor az adókötelezettség megállapításánál az adóalapba nem tartozó tételnek minősülő részre, a béren kívüli juttatásra, az egyes meghatározott juttatásra vonatkozó szabály nem alkalmazható. 20

21 Egyéb változások Külföldi illetőségű előadóművészek bevallási kötelezettségének teljesítése Szja tv. 1/B. (2), (4) a külföldi illetőségű előadóművész választhatja az Szja. törvény általános szabályaitól eltérően egyszerűsített szabály alkalmazásának lehetőséget a belföldi adófizetési kötelezettségének meghatározására. ez a szabály 2015-től két helyen is pontosításra került: a bevételnek a része a fizetett költségtérítésen kívül a biztosított szállás ellenértéke is; 2015-től nem csak a magyarországi távozását megelőzően számolhat el a magánszemély az adóhatósággal, hanem, ha bevallási kötelezettségének meghatalmazott vagy megbízott útján tesz eleget, akkor a távozását követő 90. napig teljesítheti bevallási és adófizetési kötelezettségét. 21

22 Egyéb változások Nem keletkezik bevétel Szja tv.4. (2a) b), 84/ZS, (2) Nem keletkezik bevétel a díjat fizető kártérítési felelősségi körébe tartozó, valamint a díjat fizető tevékenységében közreműködő magánszemély - a díjat fizető tevékenységét szolgáló - feladata ellátásával kapcsolatos felelősségére (ideértve a sérelemdíjat is) kiterjedő felelősségbiztosítás díjának megfizetésével; Átmeneti rendelkezés biztosítja, hogy a hatálybalépést megelőző bármely korábbi adóévre is alkalmazható ez a szabály. 22

23 Egyéb változások Kisadózó vállalkozás nem kisadózó tagjainak osztalékjövedelme Szja tv. 66. (1) a) pont af) 2015-től az Szja törvény alapján osztaléknak minősül a kisadózó vállalkozás kisadózóként be nem jelentett tagja részére a társaság nyereségéből való részesedésként kifizetett összeg. Korábban az ilyen kifizetések egyéb jövedelemként voltak kezelendők, ami kedvezőtlenebb volt, mint a jelenlegi osztalék adózási szabály. 23

24 Egyéb változások Munkaerő kölcsönzéshez kapcsolódó munkáltatói feladatok Szja tv. 24. (3) január 01-től ha a munkavállaló magyarországi foglalkoztatására munkaerőkölcsönzés keretében kerül sor, ha a kölcsönbeadó külföldi vállalkozás és a járulék-kötelezettségeket a belföldön bejegyzett kölcsönvevő teljesíti, az e foglalkoztatással összefüggésben a kölcsönvevő az általa juttatott bevétel tekintetében munkáltatóként járhat el. Így az Szja törvény 2015-ös módosításával lehetővé vált, hogy a munkaerőkölcsönzés keretében foglalkoztatott munkavállalónak juttatott bevétel után a bejegyzett kölcsönbevevő teljesítse az adókötelezettséget a kölcsönbeadó helyett. 24

25 Biztosításokkal kapcsolatos szabályok módosulása Nem forintban fizetett biztosítási díjak forintra számítása Szja tv. 44/C. (2), 84/ZS. (3) 2015-től a nem forintban fizetett díjat az adóév utolsó napján érvényes MNB hivatalos devizaárfolyamon kell forintra átszámítani. Átmeneti rendelkezés alapján a évre vonatkozó adókötelezettség megállapításánál is alkalmazható ez az átszámítási szabály. Több nyugdíjbiztosításhoz kapcsolódó rendelkezési jog gyakorlása Szja tv. 44/C. (4) 2015-től a nyugdíjbiztosítási nyilatkozatban a magánszemély által meghatározott összeg átutalását az adóhatóság a rendelkezési jogosultságot megalapozó nyugdíjbiztosítási szerződésekre történő befizetésekkel arányosan teljesíti, ha a rendelkezési jogosultságot több nyugdíjbiztosításra befizetett összeg alapozza meg. 25

26 Biztosításokkal kapcsolatos szabályok módosulása Állami támogatás visszafizetése szabály módosítása Szja tv.44/c. (8) a magánszemélynek 20 %-kal növelten kell visszafizetnie az állami támogatás összegét, ha nyugdíjbiztosítási szolgáltatásnak nem minősülő vagyoni érték kivonására kerül sor. például ilyen vagyoni érték kivonás: a szerződés visszavásárlás, részvisszavásárlás, a kötvénykölcsön törlesztő részletének nyugdíjcélú megtakarítással szembeni elszámolás, valamint, ha díjfizetéssel részben vagy egészben nem fedezett időszakban a nyugdíjcélú megtakarítással szemben több, mint hat havi kockázati biztosítási díjrész (kivéve az alapbiztosítás legalacsonyabb összegű kötelező kockázati biztosítási díjrészét) elszámolására kerül sor, ideértve a törvényi rendelkezésnek meg nem felelő járadékszolgáltatást is. Állami támogatás magánszemélynek kiutalása Szja tv. 7. (1) e) adómentes az az összeg, amit a magánszemélynek kiutalnak a nyugdíjbiztosítási szerződéséhez kapcsolódóan állami támogatásként, például a nyugdíjbiztosítás nyugdíjszolgáltatás miatt megszűnik 26

27 Év közbeni személyi jövedelemadót érintő változások évközi hatályba léptetéssel Bizalmi vagyonkezeléssel kapcsolatos szabályok az Szja törvényben Szja tv. 4. (7), 9. (3), 49/B. (4a), 66. (1) a) pont ae), (4)-(5), 1. melléklet 7.pont Ha a bizalmi vagyonkezelési szerződésben megjelölt kedvezményezett magánszemély e jogállását valamely tevékenység, dolog átruházása vagy szolgáltatás nyújtása ellenértékeként, vagy azzal összefüggésben szerezte, a bizalmi vagyonkezelésből származó bevétel adókötelezettségének jogcímét és a jövedelem összegét a tevékenységre, átruházásra, szolgáltatásnyújtásra irányadó rendelkezések szerint kell megállapítani. Nem minősül a rendelkezési jog gyakorlásának a vagyonrendelő magánszemély vonatkozásában a bizalmi vagyonkezelési szerződés megkötése. Vállalkozói bevételnek minősül az egyéni vállalkozó, mint vagyonrendelő által létrehozott bizalmi vagyonkezelési szerződés keretében a vagyonkezelő tulajdonába adott készletek szokásos piaci értéke. 27

28 Év közbeni személyi jövedelemadót érintő változások évközi hatályba léptetéssel Bizalmi vagyonkezeléssel kapcsolatos szabályok az Szja törvényben Szja tv. 4. (7), 9. (3), 49/B. (4a), 66. (1) a) pont ae), (4)-(5), 1. melléklet 7.pont Osztalékból származó jövedelemnek minősül a bizalmi vagyonkezelési szerződés alapján a kezelt vagyon hozamainak terhére a vagyonkezelő által a kedvezményezett vagy a vagyonrendelő magánszemély részére juttatott vagyoni érték. A bizalmi vagyonkezelésbe adott vagyon áll a tőkerészéből és hozamból, ha a bizalmi vagyonkezelésbe adott vagyon és annak hozamai nem különíthetőek el, a magánszemély által megszerzett vagyoni érték egészét osztaléknak kell tekinteni. 28

29 Év közbeni személyi jövedelemadót érintő változások évközi hatályba léptetéssel Bizalmi vagyonkezeléssel kapcsolatos szabályok az Szja törvényben Szja tv. 4. (7), 9. (3), 49/B. (4a), 66. (1) a) pont ae), (4)-(5), 1. melléklet 7.pont Nem minősül osztaléknak a hozam, ha a magánszemély e jogállását valamely tevékenység, dolog átruházása vagy szolgáltatás nyújtása ellenértékeként, vagy azzal összefüggésben szerezte. Adómentes a vagyonkezelő által a kezelt vagyon (kivéve hozamait) terhére a kedvezményezett magánszemély részére juttatott vagyoni érték. Nem alkalmazható ez a rendelkezés, ha dolog átruházása vagy szolgáltatás nyújtása ellenértékeként, vagy azzal összefüggésben szerezte, továbbá ha a bizalmi vagyonkezelésbe adott vagyon és annak hozamai nem különíthetőek el. 29

30 2015. évi LXXXI. Tv. Módosító szabályok január 1-től életbe lépő szabályok: - Szja mértéke 16 %-ról 15 %-ra csökken a megszerzett jövedelmek esetén Első házasok kedvezménye továbbra is 5000 Ft/hó. Járulékkedvezményként az szja-ból elegendő jövedelem hiányábannem érvényesített családi kedvezmény 15 %-ának megfelelő összeg, de maximum a magánszemély által fizetendő járulékok együttes összege vehető figyelembe járulékkedvezmény címén től. 30

31 Az Szja tv. 29/A. (2) bekezdése helyébe a következő rendelkezés lép: Családi kedvezmény és első házasok kedvezményének átértékelése is megvalósul (ugyanakkora kedvezmény érvényesül, mint 2015-ben). Két eltartott esetében 4 év alatt fokozatosan 10 ezer Ft-ról 20 ezer Ft-ra emelkedik. (2016-ban Ft-ra nő havonta az igénybe vehető családi kedvezmény összege) A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként egy eltartott esetén forint, kettő eltartott esetén ban forint, ben forint, ban forint, ben és az azt követő években forint, három és minden további eltartott esetén forint. Az Szja tv. 29/C. (3) bekezdése helyébe a következő rendelkezés lép (első házasok kedvezményénél): A házastársak által együttesen érvényesíthető kedvezmény jogosultsági hónaponként forint. 31

32 5. Az Szja tv. a következő 44/E. -sal egészül ki: A magán-nyugdíjpénztár tagja társadalombiztosítási nyugdíjrendszerbe történő visszalépése esetén a visszalépés évének adóbevallásában (munkáltatói adómegállapítás esetén a munkáltatónak átadott) vagy önellenőrzésében tett nyilatkozattal, a pénztár igazolása alapján rendelkezhet az összevont adóalapja adójának az adókedvezmények, valamint a 44/A-44/D. rendelkezései szerinti átutalási összeg levonása után fennmaradó részéből a magán-nyugdíjpénztár által önkéntes kölcsönös nyugdíjpénztárba az adóévben átutalt visszalépő tagi kifizetések 20 százalékának megfelelő, de legfeljebb forint adó visszatérítéséről. Az adóhatóság az adó-visszatérítés kiutalását annak az önkéntes kölcsönös nyugdíjpénztárnak a pénzforgalmi számlájára teljesíti, amelyhez az összeg átutalása történt elejéig visszamenőleges hatályú kedvezmény érvényesíthető a magánnyugdíjpénztárból a társadalombiztosítás nyugdíjrendszerébe való átlépéskor. Az a kifizetés, amely az állami nyugdíjrendszerbe átlépő személyt illeti meg a magán-nyugdíjpénztár elhagyásakor nem számít jövedelemnek.

33 6. Az Szja tv. 84/G. -a a következő (5a) bekezdéssel egészül ki: január 1. után megszerzett/ keletkezett kamatjövedelem is 15 %-os mértékkel adózik. Ha a kamatjövedelem juttatását megalapozó időszak január 1-je előtt kezdődött, de a jövedelem megszerzésének időpontja a január 1- jével kezdődő időszakra esik, a január 1-jétől megszolgált kamatjövedelemre lehet alkalmazni. A január 1-jétől megszolgált kamatjövedelmet - ha a kamat juttatójának nyilvántartásából más nem állapítható meg - a kamatjövedelem juttatását megalapozó időszak január 1-jét követő részének és az időszak teljes időtartamának napokban számolt aránya alapján kell megállapítani. 33

34 Szorzók csökkenése Csökken az adóteher olyan jövedelmek esetében is, ahol a jövedelem 119%-a alapján kell az szja-t kiszámolni. A szorzó mértéke 119 %-ról 118 %-ra csökken ( tartási szerződés alapján nem pénzben juttatott vagyoni érték, kamatkedvezmény szerzése, tárgynyeremény esetén) Kamatjövedelem esetén 119 és 128 % helyett 118 % és 127 % az adóalap január 1-től. 34

35 Stabilitás Megtakarítás Számlát (SMSZ) érintő változás A megtakarítás számlán tartott pénz a befizetés időpontjától belföldi jövedelemnek minősül július 01-én hatályba lépő rendelkezés a régi szabályok megtartása mellett július 01. és július 01. közötti befizetések adókötelesek, de a minimális tartási idő lerövidül. 1 éven belül felvett összeg szja-ja 20 %, legalább 1 évig számlán tartott összeg szja-ja 10 %. 35

36 2015. évi LXXXI. Tv. Módosító szabályok Új adómentes szabály az Szja tv. 1. sz. mellékletében: Nemzeti Tehetség Program keretében kiemelkedően - tehetséges fiatalok és a - kiemelkedő tehetséggondozó magánszemélyek számára pályázatban meghatározott feltételekkel ls módon folyósított ösztöndíj. A rendelkezést a január 1-jét követően keletkezett bevételekre is lehet alkalmazni. 36

37 Adómentes munkába járás től az 193/2015. (VII.21) kormányrendelet módosította a munkába járással kapcsolatos költségtérítés szabályait. Munkába járásnak minősül a közigazgatási határon belüli lakóhely és munkahely közötti utazás is, ha az nem valósítható meg közösségi közlekedéssel az óvodás és bölcsődés gyermekek szüleinél. Mt a alapján gyermek a saját háztartásban nevelt vagy gondozott gyermek, fogyatékos gyermek, akire tekintettel családi pótlékot állapítottak meg. Munkáltató dönt, hogy téríti-e az összeget szgk. használat esetén (9 Ft/km). 37

38 Egyéb változások Pénzügyi intézmény felszámolásakor az érintett magánszemély nem kerül adójogi hátrányos helyzetbe: nem keletkezik adókötelezettsége olyan jövedelem alapján, amelyet az intézménnyel szemben fennálló követelése (pl.: befektetés) vagy kárrendezés okán szerez meg. Ha a nyugdíj-előtakarékossági számlát vezető intézményt számolják fel és az adóhatóság nem tudja kiutalni az adóbevallásban szereplő adót az érintett számlájára, akkor lakcímre kézbesítik vagy bankszámlára utalják. Az összeg maximuma nem változik. A nyugdíj-előtakarékossági számlára befizetett összeg 20 %-a, de maximum 100 EFt. (2020. előtt nyugdíjba vonulóknál 130 EFt.) 38

39 Forrás: évi CXVII. törvény a személyi jövedelemadóról évi LXXXI. törvény Petricskóné Lipták Nagy Kanyó Alpár- Szabó: Változások az adózásban. Adó Online Mérlegképes könyvelők továbbképzése Perfekt Zrt

40 Köszönöm megtisztelő figyelmüket! Szilágyi Miklósné

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

SZJA, Szocho 2015 Mérlegképes továbbképzés. Személyi jövedelemadó. Az első házasok kedvezménye. Családi kedvezmény 2015.03.19.

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné

Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné Családi kedvezmény 2015. A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné Családi kedvezmény 2015. A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

Személyi jövedelemadó változások 2015. Zahoránszki Szilvia

Személyi jövedelemadó változások 2015. Zahoránszki Szilvia 3. 14. pont: Munkáltató Fogalmak Az iskolaszövetkezeti tagoknak közvetlen juttatott bevétel (pl. béren kívüli juttatás) esetében az iskolaszövetkezeti

Személyi jövedelemadó változások 2015. Zahoránszki Szilvia 3. 14. pont: Munkáltató Fogalmak Az iskolaszövetkezeti tagoknak közvetlen juttatott bevétel (pl. béren kívüli juttatás) esetében az iskolaszövetkezeti

SZJA VÁLTOZÁSOK 2015

SZJA VÁLTOZÁSOK 2015 CAFETERIA-RENDSZER Adómentes juttatások és azok értékhatára 1. Munkába járás költség kiegészítés: a bérlet árának 14 %-a 2. Sporteseményre szóló belép : nincs korlát 3. Kulturális

SZJA VÁLTOZÁSOK 2015 CAFETERIA-RENDSZER Adómentes juttatások és azok értékhatára 1. Munkába járás költség kiegészítés: a bérlet árának 14 %-a 2. Sporteseményre szóló belép : nincs korlát 3. Kulturális

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény összege kedvezményezett eltartottanként és havonta Egy és két eltartott esetén 62 500 Ft Három és több eltartott esetén 206 250 Ft. 2015.

SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény összege kedvezményezett eltartottanként és havonta Egy és két eltartott esetén 62 500 Ft Három és több eltartott esetén 206 250 Ft. 2015.

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

SZEMÉLYI JÖVEDELEMADÓ

ADÓTÖRVÉNYEK 2015. SZJA 2015. január 21. Előadó: 14 50-16 20 Dr. Andrási Jánosné osztályvezető NAV Ügyfélkapcsolati és Tájékoztatási Főosztály SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény

ADÓTÖRVÉNYEK 2015. SZJA 2015. január 21. Előadó: 14 50-16 20 Dr. Andrási Jánosné osztályvezető NAV Ügyfélkapcsolati és Tájékoztatási Főosztály SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény

Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző

Adóváltozások 2016 Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző A személyi jövedelemadó változásai 2 Az adó mértéke 2016. január 1-től az adó mértéke 15 százalék. Az adó mértékének változása miatt

Adóváltozások 2016 Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző A személyi jövedelemadó változásai 2 Az adó mértéke 2016. január 1-től az adó mértéke 15 százalék. Az adó mértékének változása miatt

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

A személyi jövedelemadó, a kisadózó vállalkozások tételes adója és évi változásai. dr. Rosenfeld Anita NAV ÜTF

A személyi jövedelemadó, a kisadózó vállalkozások tételes adója és a cégautóadó 2015. évi változásai dr. Rosenfeld Anita NAV ÜTF A személyi jövedelemadó változásai 1. Családi kedvezménnyel összefüggő változások

A személyi jövedelemadó, a kisadózó vállalkozások tételes adója és a cégautóadó 2015. évi változásai dr. Rosenfeld Anita NAV ÜTF A személyi jövedelemadó változásai 1. Családi kedvezménnyel összefüggő változások

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

A Személyi Jövedelemadó 2015

A Személyi Jövedelemadó 2015 1995. évi CXVII. törvény Általános rendelkezés Szja tv. 1. Ha a magánszemélyt egy adott bevétel az általa vagy más személy által végzett önálló vagy nem önálló tevékenység

A Személyi Jövedelemadó 2015 1995. évi CXVII. törvény Általános rendelkezés Szja tv. 1. Ha a magánszemélyt egy adott bevétel az általa vagy más személy által végzett önálló vagy nem önálló tevékenység

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Személyi jövedelemadó 2013

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

A személyi jövedelemadó változásai

A személyi jövedelemadó, a kisadózó vállalkozások tételes adója és a cégautóadó 2015. évi változásai dr. Rosenfeld Anita NAV ÜTF A személyi jövedelemadó változásai 1. Családi kedvezménnyel összefüggő 2.

A személyi jövedelemadó, a kisadózó vállalkozások tételes adója és a cégautóadó 2015. évi változásai dr. Rosenfeld Anita NAV ÜTF A személyi jövedelemadó változásai 1. Családi kedvezménnyel összefüggő 2.

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége. Lepsényi Mária adószakértő

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége Lepsényi Mária adószakértő Választható adózási módok Szja tv. hatálya alatt tételes költségelszámolás, ide érteve a nyilatkozatot tévőt is, ha

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége Lepsényi Mária adószakértő Választható adózási módok Szja tv. hatálya alatt tételes költségelszámolás, ide érteve a nyilatkozatot tévőt is, ha

SZEMÉLYI JÖVEDELEMADÓ 2015.

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Személyi jövedelemadó, KATA, cégautóadó változások 2015.

Családi kedvezmény 2015. Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

Családi kedvezmény 2015. Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

SZJA 2013 SZJA 2013 SZJA 2013 SZJA 2013 2013.10.02. Családi kedvezmény:

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a

MJ u t a s í t á s a") SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a a Szabolcs-Szatmár-Bereg Megyei Önkormányzat Hivatal Cafetéria Szabályzatáról A közszolgálati tisztviselőkről szóló

SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a a Szabolcs-Szatmár-Bereg Megyei Önkormányzat Hivatal Cafetéria Szabályzatáról A közszolgálati tisztviselőkről szóló

Béren kívüli juttatások (adó- és járulékteher összesen: 34,22%)

") Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Az egészségügyi hozzájárulás fizetési kötelezettség 2018.

Az egészségügyi hozzájárulás fizetési kötelezettség 2018. Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi

Az egészségügyi hozzájárulás fizetési kötelezettség 2018. Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi

SZJA, Cafeteria

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

TÁRSADALOMBIZTOSÍTÁS december 12. Előadó: Lakiné Szkiba Judit

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére)

") NN Biztosító Zrt. Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére) Tájékoztatónk részletes információkkal szolgál az életbiztosításokhoz kapcsolódó

NN Biztosító Zrt. Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére) Tájékoztatónk részletes információkkal szolgál az életbiztosításokhoz kapcsolódó

A személyi jövedelemadó és a kisadózó vállalkozások tételes adója változásai Dr. Funtek Zsolt NAV Ügyfélkapcsolati és Tájékoztatási Főosztály

A személyi jövedelemadó és a kisadózó vállalkozások tételes adója változásai 2017 Dr. Funtek Zsolt NAV Ügyfélkapcsolati és Tájékoztatási Főosztály Kiküldetés fogalma 2016. augusztus 1-jétől a munkáltató

A személyi jövedelemadó és a kisadózó vállalkozások tételes adója változásai 2017 Dr. Funtek Zsolt NAV Ügyfélkapcsolati és Tájékoztatási Főosztály Kiküldetés fogalma 2016. augusztus 1-jétől a munkáltató

.1 2 QOVG8. Módosító iavaslat. Dr. Kövér László úr, az Országgyűlés elnöke részére. Helyben T/8750/ Tisztelt Elnök Úr! módosító javaslato t

i s tlivaetal a SZÁMVEVŐSZÉKI ÉS KÖLTSÉGVETÉSI BIZOTTSÁG Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben Z ).crfcc ( 4z9,(.1 2 QOVG8. Módosító iavaslat T/8750/ Tisztelt Elnök Úr! Az egyes adótörvények

i s tlivaetal a SZÁMVEVŐSZÉKI ÉS KÖLTSÉGVETÉSI BIZOTTSÁG Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben Z ).crfcc ( 4z9,(.1 2 QOVG8. Módosító iavaslat T/8750/ Tisztelt Elnök Úr! Az egyes adótörvények

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

CAFETERIA 2016. Béren kívüli és más juttatások

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

9. A nyilatkozatot tevő magánszemély aláírása: 8. Munkáltatóm, rendszeres bevételt juttató kifizetőm van: nincs:

Adóelőleg-nyilatkozat a 2015. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító

Adóelőleg-nyilatkozat a 2015. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító

Tájékoztató. a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS

által magánszemély Biztosítottra kötött BEST DOCTORS") Tájékoztató a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS Csoportos Egészségbiztosításra és (Euró Alapú) Kiegészítő Egészségbiztosításra vonatkozó, 2012-ben hatályos adózási,

Tájékoztató a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS Csoportos Egészségbiztosításra és (Euró Alapú) Kiegészítő Egészségbiztosításra vonatkozó, 2012-ben hatályos adózási,

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

Kafetéria juttatások változása január 01-től

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

MAGYAR KÖZLÖNY 161. szám

MAGYAR KÖZLÖNY 161. szám MAGYARORSZÁG HIVATALOS LAPJA 2014. november 26., szerda Tartalomjegyzék 2014. évi LXXIV. törvény Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó-

MAGYAR KÖZLÖNY 161. szám MAGYARORSZÁG HIVATALOS LAPJA 2014. november 26., szerda Tartalomjegyzék 2014. évi LXXIV. törvény Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó-

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor

megszűnésekor") Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Cafeteria 2015. Adómentes juttatások. Sportrendezvény

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

2014. évi változások a személyi jövedelemadóban és a kisadózó vállalkozások tételes adójában

2014. évi változások a személyi jövedelemadóban és a kisadózó vállalkozások tételes adójában Családi kedvezmény érvényesítésének feltétele Adóelőleg-levonáshoz, bevalláshoz (munkáltatói adómegállapításhoz)

2014. évi változások a személyi jövedelemadóban és a kisadózó vállalkozások tételes adójában Családi kedvezmény érvényesítésének feltétele Adóelőleg-levonáshoz, bevalláshoz (munkáltatói adómegállapításhoz)

kukta.hu Tbj Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe

pont 2. alpont helyébe") kukta.hu Tbj. 2015. 1. Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe 2014. 12. 31-ig az 1.) alpont szerinti jövedelem hiányában a munkaszerződésben meghatározott alapbér, ha a munkát

kukta.hu Tbj. 2015. 1. Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe 2014. 12. 31-ig az 1.) alpont szerinti jövedelem hiányában a munkaszerződésben meghatározott alapbér, ha a munkát

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

ADÓIGAZOLÁS A ÉVI ÖNKÉNTES NYUGDíJPÉNZTÁRI BEFIZETÉSEKRŐL

Powered by TCPDF (www.tcpdf.org) Honvéd Közszolgálati Önkéntes Nyugdíjpénztár 1135 Budapest, Aba u. 4. Postacím: 1397 Budapest, Pf.: 528 Telefon: (1) 329-6651, (1) 329-7010, (30) 749-9980 Fax: (1) 288-0448

Powered by TCPDF (www.tcpdf.org) Honvéd Közszolgálati Önkéntes Nyugdíjpénztár 1135 Budapest, Aba u. 4. Postacím: 1397 Budapest, Pf.: 528 Telefon: (1) 329-6651, (1) 329-7010, (30) 749-9980 Fax: (1) 288-0448

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

A juttatás adhatóságának esetei:

Cafetéria rendszer juttatási szabályzat ((Minta) A cafetéria rendszer a jelen szabályzatban meghatározott feltételekkel a következő szociális és jóléti juttatásokat tartalmazza: a) Erzsébet-utalvány (meleg

Cafetéria rendszer juttatási szabályzat ((Minta) A cafetéria rendszer a jelen szabályzatban meghatározott feltételekkel a következő szociális és jóléti juttatásokat tartalmazza: a) Erzsébet-utalvány (meleg

SZEMÉLYI JÖVEDELEMADÓ 2016

SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető Az adó mértéke, az adó alapja 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető Az adó mértéke, az adó alapja 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

SZEMÉLYI JÖVEDELEMADÓ 2016

Az adó mértéke, az adó alapja SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

Az adó mértéke, az adó alapja SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016. ÉVI SZEMÉLYI JÖVEDELEMADÓ MUNKÁLTATÓ ÁLTAL TÖRTÉNŐ MEGÁLLAPÍTÁSÁHOZ AZ ELSŐ HÁZASOK KEDVEZMÉNYÉNEK ÉS A CSALÁDI KEDVEZMÉNY ÉRVÉNYESÍTÉSÉHEZ ELNEVEZÉSŰ NYILATKOZAT

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016. ÉVI SZEMÉLYI JÖVEDELEMADÓ MUNKÁLTATÓ ÁLTAL TÖRTÉNŐ MEGÁLLAPÍTÁSÁHOZ AZ ELSŐ HÁZASOK KEDVEZMÉNYÉNEK ÉS A CSALÁDI KEDVEZMÉNY ÉRVÉNYESÍTÉSÉHEZ ELNEVEZÉSŰ NYILATKOZAT

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

Változások a személyi jövedelemadó és a járulékok terén

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Változások a személyi jövedelemadó és a járulékok

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Változások a személyi jövedelemadó és a járulékok

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Kedvezmények, külön adózó jövedelmek

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYILATKOZAT. Postára adás dátuma 2 0. Beérkezés dátuma 2 0. Adózó adóazonosító jele. utóneve. jellege hsz. ép.

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

A rendelet hatálya. A rendelet hatálya kiterjed Gyömrő város közigazgatási területének egészére. Az adókötelezettség

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. és a 29/2012. (XI.29.) sz. rendeletekkel

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. és a 29/2012. (XI.29.) sz. rendeletekkel

2014-től a családi adókedvezmény családi járulékkedvezmény formájában az egészségbiztosítási és nyugdíjjárulékukból is érvényesíthetővé válik.

Adóváltozások 2014: szja-t és tao-t érintő adóváltozások Az Országgyűlés 2013. november 18-án elfogadta az egyes adótörvények és azokkal összefüggő más törvények módosításáról szóló törvényjavaslatot.

Adóváltozások 2014: szja-t és tao-t érintő adóváltozások Az Országgyűlés 2013. november 18-án elfogadta az egyes adótörvények és azokkal összefüggő más törvények módosításáról szóló törvényjavaslatot.

Az adókötelezettség, az adó alanya

Iszkaszentgyörgy Községi Önkormányzat Képviselő-testületének 16/2003. (XII. 30.) számú rendelete a helyi iparűzési adóról szóló 18/2002 (XII. 20.) számú rendelettel módosított 17/1999 ( XII. 22. ) számú

Iszkaszentgyörgy Községi Önkormányzat Képviselő-testületének 16/2003. (XII. 30.) számú rendelete a helyi iparűzési adóról szóló 18/2002 (XII. 20.) számú rendelettel módosított 17/1999 ( XII. 22. ) számú

legfontosabb 2006. évi

A pénztp nztárakat érintő legfontosabb 2006. évi adóváltoz ltozások VIII. Pénztárkonferencia 2005. november 10-11. 11. Tapolca Dr. Juhász István az APEH szakmai elnökhelyettese Előzmények Konvergenciaprogram

A pénztp nztárakat érintő legfontosabb 2006. évi adóváltoz ltozások VIII. Pénztárkonferencia 2005. november 10-11. 11. Tapolca Dr. Juhász István az APEH szakmai elnökhelyettese Előzmények Konvergenciaprogram

TÁJÉKOZTATÓ a magánszemély életbiztosításokkal kapcsolatos adókötelezettségéről (2013)

") TÁJÉKOZTATÓ a magánszemély életbiztosításokkal kapcsolatos adókötelezettségéről (2013) AEGON Magyarország Általános Biztosító Zrt. 1091 Budapest, Üllői út 1. Telefonos Ügyfélszolgálat: 06-40/204-204 Honlap:

TÁJÉKOZTATÓ a magánszemély életbiztosításokkal kapcsolatos adókötelezettségéről (2013) AEGON Magyarország Általános Biztosító Zrt. 1091 Budapest, Üllői út 1. Telefonos Ügyfélszolgálat: 06-40/204-204 Honlap:

ÚTMUTATÓ. Általános tájékoztató a családi kedvezmény érvényesítéséhez 1

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2014. évi személyi jövedelemadó munkáltató által történő megállapításához a családi adóalap érvényesítéséhez Felhívjuk figyelmét, hogy a nyomtatvány kitöltése

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2014. évi személyi jövedelemadó munkáltató által történő megállapításához a családi adóalap érvényesítéséhez Felhívjuk figyelmét, hogy a nyomtatvány kitöltése

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Vállalati Tervezés 2012

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Minden, amit tudni érdemes a béren kívüli juttatásokról

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

nem kell bevallást benyújtani?

SZJA bevallás 2012 nem kell bevallást benyújtani? Ha az adóévben egyáltalán nem, vagy csak olyan bevételt szerzett a magánszemély, amelyet a törvény rendelkezései szerint nem kell bevallani. Ilyenek lehetnek:

SZJA bevallás 2012 nem kell bevallást benyújtani? Ha az adóévben egyáltalán nem, vagy csak olyan bevételt szerzett a magánszemély, amelyet a törvény rendelkezései szerint nem kell bevallani. Ilyenek lehetnek:

A személyi jövedelemadó és a KATA évi változásai. Dr. Honyek Péter

A személyi jövedelemadó és a KATA 2014. évi változásai Dr. Honyek Péter Családi járulékkedvezmény 1. Családi kedvezményből fennmaradó összeg 16 százaléka Csökkenti a fizetendő járulékokat Sorrend Évközben

A személyi jövedelemadó és a KATA 2014. évi változásai Dr. Honyek Péter Családi járulékkedvezmény 1. Családi kedvezményből fennmaradó összeg 16 százaléka Csökkenti a fizetendő járulékokat Sorrend Évközben

Tisztelt Partnerünk! Tisztelt Olvasó!

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)

RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

2011-re vonatkozó adó- és járuléktörvény-változások

Oldal:1 2011-re vonatkozó adó- és járuléktörvény-változások 2010.11-16-án elfogadta a Parlament a 2011 évre vonatkozó adó- és járuléktörvények változását. Tisztelt Partnereink! Az alábbi előzetes, gyors

Oldal:1 2011-re vonatkozó adó- és járuléktörvény-változások 2010.11-16-án elfogadta a Parlament a 2011 évre vonatkozó adó- és járuléktörvények változását. Tisztelt Partnereink! Az alábbi előzetes, gyors

ÚTMUTATÓ. Általános tájékoztató az első házasok kedvezményének érvényesítéséhez 1

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2015. évi személyi jövedelemadó munkáltató által történő megállapításához az első házasok ének és a családi érvényesítéséhez Felhívjuk figyelmét, hogy a

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2015. évi személyi jövedelemadó munkáltató által történő megállapításához az első házasok ének és a családi érvényesítéséhez Felhívjuk figyelmét, hogy a

Név:... Név:... Név:... Jelölje itt x-szel, ha az eltartottak felsorolását külön lapon folytatja!

Adóelőleg-nyilatkozat a 2017. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély Módosított

Adóelőleg-nyilatkozat a 2017. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély Módosított

Adatlap 2012. A munkáltató (kifizető) neve:... címe: adószáma: A dolgozó (tag) neve:...

neve:... címe: adószáma: A dolgozó (tag) neve:...") Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét