Gazdasági Környezet és Fogyasztóvédelem

|

|

|

- Klaudia Soós

- 8 évvel ezelőtt

- Látták:

Átírás

1 Gazdasági Környezet és Fogyasztóvédelem Kereskedelmi Banki Kockázatmodellezés Molnár Márton Modellezési Vezető (Kockázatkezelés)

2 Környezet Makro ökonómiai trendek Technológiai keretek Szabályozás & Fogyasztóvédelem Versenytársak Fogyasztók / Ügyfelek Helyi és Globális Piaci trendek (nem csak bankszektor)

3 Környezet Makro ökonómiai trendek Technológiai keretek Szabályozás & Fogyasztóvédelem Versenytársak Fogyasztók / Ügyfelek Helyi és Globális Piaci trendek (nem csak bankszektor)

4 Folyamatos Monitoring & Fórumok Makro ökonómiai trendek Technológiai keretek Szabályozás & Fogyasztóvédelem Risk & Compliance Marketing & Termékfejl. Versenytársak Fogyasztók / Ügyfelek Helyi és Globális Piaci trendek (nem csak bankszektor)

5 Jelenkor Kihívásai 1. Kiegyensúlyozott profitabilitás elérése és fenntartása 1 - Kockázati költségek pozitív hatása és egyszeri tételek nélkül - Alacsony kamatkörnyezet - NPL állományok leépítése Méretgazdaságosság, Hatékonyság Elég-e a teljes digitalizáció vagy több kell? 2. 2 Ügyfelek növekvő elvárásai - Ügyfélkörönként eltérő (millennials <> nyugdíjasok) 3. 3 FinTech Verseny - Magas minőség, gyorsaság, digitális - Kevésbé szabályozott, non traditional banking - Specialista szolgáltatók 4. Szabályozói Elvárások 4 - Költség - MNB Programok (NHP árak) - Verseny redukálódik

6 Kockázat Típusok (ICAAP & ILAAP & BMA) Stratégiai kockázat Gazdasági Környezetből f.k. Hitelezési - Hitelkockázat - Partnerkockázat - Reziduális Kockázat - Elszámolási k. - Értékpapírosítás k. - Koncentrációs k. - Országkockázat - Devizahitelezés k. Működési Kockázat - Működési kockázat - Reputációs kockázat - Üzletviteli kockázat - Modellezési Kockázat Piaci Kockázat Banki könyvi kamatláb k. Banki Mérleg - Hitelállomány (Ügyfél, Pénzintézet) - Állomány nagysága - Összetétele - Visszafizetés (értéke) - Likvid eszközök - Bankszámlapénz - Értékpapír -. Banki Eredmény kimutatás - Realizált bevételek - Árazás (kifutó és új portfolió) - Hitelezési veszteség - Költségek - Működési hibák - Kapacitás problémák -. - One-off tételek, Bírságok -. Likviditásai Kockázat

7 Gazdasági környezetből fakadó kockázat A gazdasági környezetből fakadó kockázat a tőkét vagy a jövedelmezőséget érintő olyan kockázat, amely - a nemzetközi, nemzeti, regionális, illetve egyes iparágakban vagy jövedelemtulajdonosi szektorokban, pénzügyi és egyéb piacokon tapasztalható gazdasági/üzleti növekedés jelentős változásából - a kereslet-kínálati egyensúly megbomlása miatt a termék-, szolgáltatási és eszközárak, illetve árfolyamok változásából; - a befektetési eszközök hozamainak változásából; vagy - a pénzügyi intézmények működtetéséhez szükséges erőforrások költségszintjének változásából származik. A gazdasági környezetből fakadó kockázat közvetlenül általában stratégiai, hitel- vagy piaci kockázatként jelenik meg. Jellemző forrása a gazdasági, üzleti vagy piaci növekedés visszaesése, ezen belül a ciklusok keretében bekövetkező visszaesés. A gazdasági környezetből származó kockázatok méréséhez célszerű külön erre a célra kifejlesztett stressz-teszteket alkalmazni.

8 Környezeti hatások figyelembe vétele hitelezési termékek esetén

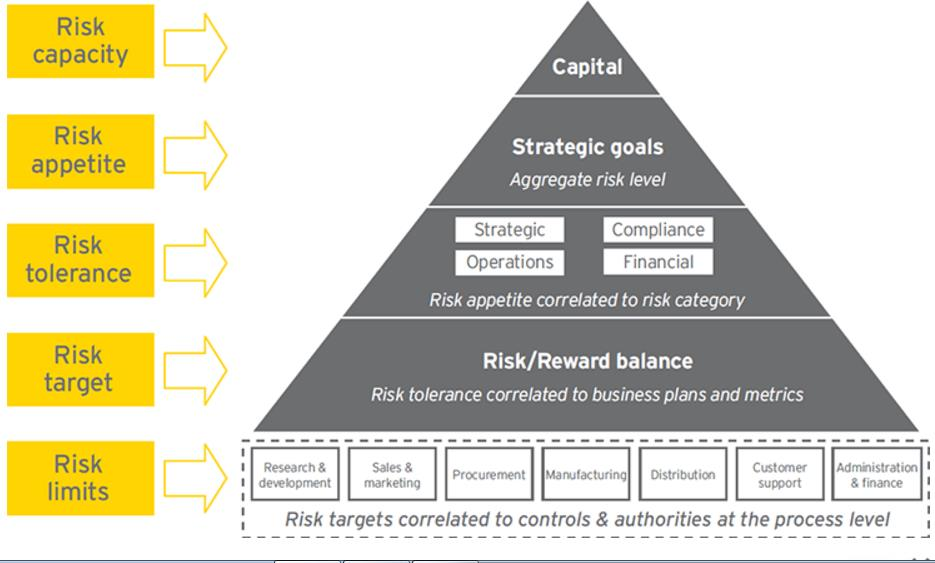

9 Risk Piramis

10 Risk Piramis Példa Konkrét példa: - Magas arányú vállalati építőipar finanszírozás, (high LTV jelzálog, stb.) - Bank csökkenti az ügylet összegeket és a finanszírozott darabszámok Vannak nehezebben szabályozható metrikák (avg score, csatorna, termék, avg. eladósodottság) - Diverzifikáció fenntartásához, Risk &Reward optimalizásához alacsony koncentráció esetén ösztönzők kapcsolhatóak

11 Hitelezési Ciklus Termék Tervezése Behajtás Ügyfélszerzés / Jóváhagyás Ügylet kezelés Account Maintenance Behajthatatlanná válás / Leírás

12 Hitelezési Ciklus Termék Tervezése Behajtás ADATOK Kockázatkezelés / Modellezés Ügyfélszerzés / Jóváhagyás Ügylet kezelés Account Maintenance Behajthatatlanná válás / Leírás

13 Adatok melyekkel dolgozunk Adatpiac felépítése és fogalmak Modellezés (R, SAS,.) Modellező végfelhasználó, de: - Fejlesztett modell megfelelőségének igazolásához ismernie kell az alapadatot (definícióját, megfelelőségét) - Modell teljesítményének növeléséhez lehet javítani, módosítani kell adatot, vagy akár bővíteni - Modell implementálhatóságának vizsgálata is szükséges

14 Adatok melyekkel dolgozunk Data sources 1. Igénylési adatok Demográfiai (életkor, lakóhely, születési idő, ami az igénylési lapon rajta van) Cégek esetén cégadatok (mérleg, erdménykimut., eljárások, OPTEN) Igényelt termék jellemzői Központi hitelnyilvántartás adatai (KHR, ha az ügyfél hozzájárul), NAV Belső adatbázisok (csalás, feketelista, stb.) 2. Viselkedési adatok Meglévő ügyfelek esetén már igénylésnél, egyébként keresztértékesítés, behajtás Tranzakciós adatok (folyószámla, hitelkártya, MCC kód, tranzakció gyakoriság, volumen, beérkező utalások, kereskedelmi partnerek, stb.) Késedelmi adatok Kihasználtság, balance trendek Ügyfélkezelési, Behajtási folyamat során ügyfél által megadott adatok 3. Kiegészítő adatok Egyéb használható adatbázisok Biztosítékok felülvizsgálatából származó adatok Gazdasági makró adatok Vállalati monitoring során kapott információk 4. Cél az elérhető adatok bővítése, melyekkel hatékonyabb modellek készíthetőek: Adatkezelési, fogyasztóvédelmi szabályok (facebook, megőezési idő, stb.) Big Data (olyan nagymennyiségű, komplex adat, melyet hagyományos módszerekkel nem lehet feldolgozni) EBA előterjesztés: értelmezzük az adatokat, ne gépek kommunikáljanak, bíráljanak fogyasztókat, rossz modell esetén ne érje hátrány a fogyaszót.

15 Termék Tervezése Kockázatkezelési Szempontból 1. 1 Ügyféligények felmérése Demográfiai trendek (Millennials) figyelembe vételével Technológiai trendek, más iparágak.. Push vagy Need based termék Target Market Elemzés: Kockázatkezelési Minimum követelmények Vs. Társadalom Demográfiai jellemzők Geográfiai Viselkedési/Hitelezési Meglévő/Nem Meglévő KHR Ki a tipikus ügyfél ezen belül? Milyen értékesítési csatornával érhetőek el?

16 Termék Tervezése (életfázis <> demográfia) Kockázatkezelési Szempontból

17 Termék Tervezése Kockázatkezelési Szempontból 2. Ötletek a világból. Fintech. (megvalósításra és design-ra) 3. Van-e már, lesz-e hamarosan hasonló termék a piacon? (pozícionálás) Múltbeli adatok alapján készíthetőek becslések, versenytárs elemzések. 4. Alkalmas-e / Megfelelő-e a jelenlegi gazdasági környezet az új termék bevezetésére? (szabályozó, piac érettsége, gazdasági állapot, stb.) 5. Milyen szabályozói elvárások vannak a termékekkel kapcsolatban? - Árazás - Tájékoztatás - Felelős Hitelezés (LTV, DTI (JTM), stb.) Elérhető-e jelenleg a technológia a piacon? - Mi az innováció? - Belső / Külső fejlesztés kell-e? (SWOT) - Adottak-e a feltételek? (azonnali átutalás <> fintech)

18 Termék Modellezése (P&L) Kiinduló Termék: Annuitásos Hitel (személyi kölcsön) Banki Paraméterek: 1. Értékesítési csatorna MIX - Fiók, Ügynök, keresztértékesítés, stb. <> költség 2. Termék Bevételi struktúrája: Kamat melyet az ügyfél fizet Forrás Költség Nettó kamatmarzs Likviditási prémium Díjak (kezdeti, kezelési ktg, előtörlesztés) 3. Termék Költségstruktúrája Direkt költségek (értékesítés, jóváhagyás, behajtás, ~ változó költség) Fix, kvázi fix költségek (bérleti díj, back office, management, IT )

19 Termék Modellezése (P&L) Kiinduló Termék: Annuitásos Hitel (személyi kölcsön) Ügyfél Várható viselkedése: 1. Átlagos felvett hitelösszeg, feltételezett keresztértékesítések / top-up/ Back-to 2. Előtörlesztési arány 3. Kockázati Költség (Késedelem, Bedőlés (PD), Megtérülés (LGD)) Sikerkritériumok: 1. Elvárt minimum volumen és felépülő portfolió nagysága 2. Elvárt minimum megtérülés (ROA, ROI, RAY) változó és/vagy fix költség szinten Stresszelhető paraméterek példa 1. Üzleti paraméter kisebb hitelösszeg, volumen 2. Magasabb kockázati költség 3.

20 Termék Modellezése (P&L Termékek) Kiinduló Termék: Hitelkártya BASE BASE BASE Termék 1 Termék 2 Termék 3 Átlagos Kitettség Éves Költés Kamatbevétel 10,1% 15,1% 16,0% eltérő árazás és revolving rate Kamatköltség -6,1% -6,1% -6,1% Nettó Kamatbevétel 4,0% 9,0% 9,9% Interchange 8,4% 4,9% 2,0% kártyahasználat (éves költés) Visszatérítések -6,8% -4,0% 0,0% partner programok Teljes Bevétel 5,6% 9,9% 11,9% Kockázati Költség -2,5% -4,2% -7,0% Működési Költség -1,5% -1,5% -1,5% EBIT 1,6% 4,2% 3,4% partnerek/behajtás/it/back-office/ Nettó Eredmény ROA% 1,0% 2,7% 2,2% ROI% (15% tőkeköv.) 7% 18% 15%

21 Termék Modellezése (P&L Stressz) BASE Recession Overheating Termék 2 Termék 2 Termék 2 Átlagos Kitettség kettészakadás (aki tud megtakarít, aki nem.) Éves Költés Kamatbevétel 15,1% 15,7% 16,0% recesszióban bevétel és a költség oldal is negatív Kamatköltség -6,1% -6,1% -6,1% Nettó Kamatbevétel 9,0% 9,6% 9,9% Interchange 4,9% 4,5% 5,0% Visszatérítések -4,0% -3,8% -4,0% Teljes Bevétel 9,9% 10,3% 10,9% Kockázati Költség -4,2% -7,6% -3,0% Működési Költség -1,5% -2,0% -1,8% átcsoportosítások (sales-->behajtás) EBIT 4,2% 0,7% 6,1% Nettó Eredmény ROA% 2,7% 0,5% 4,0% ROI% (15% tőkeköv.) 18% 3% 26%

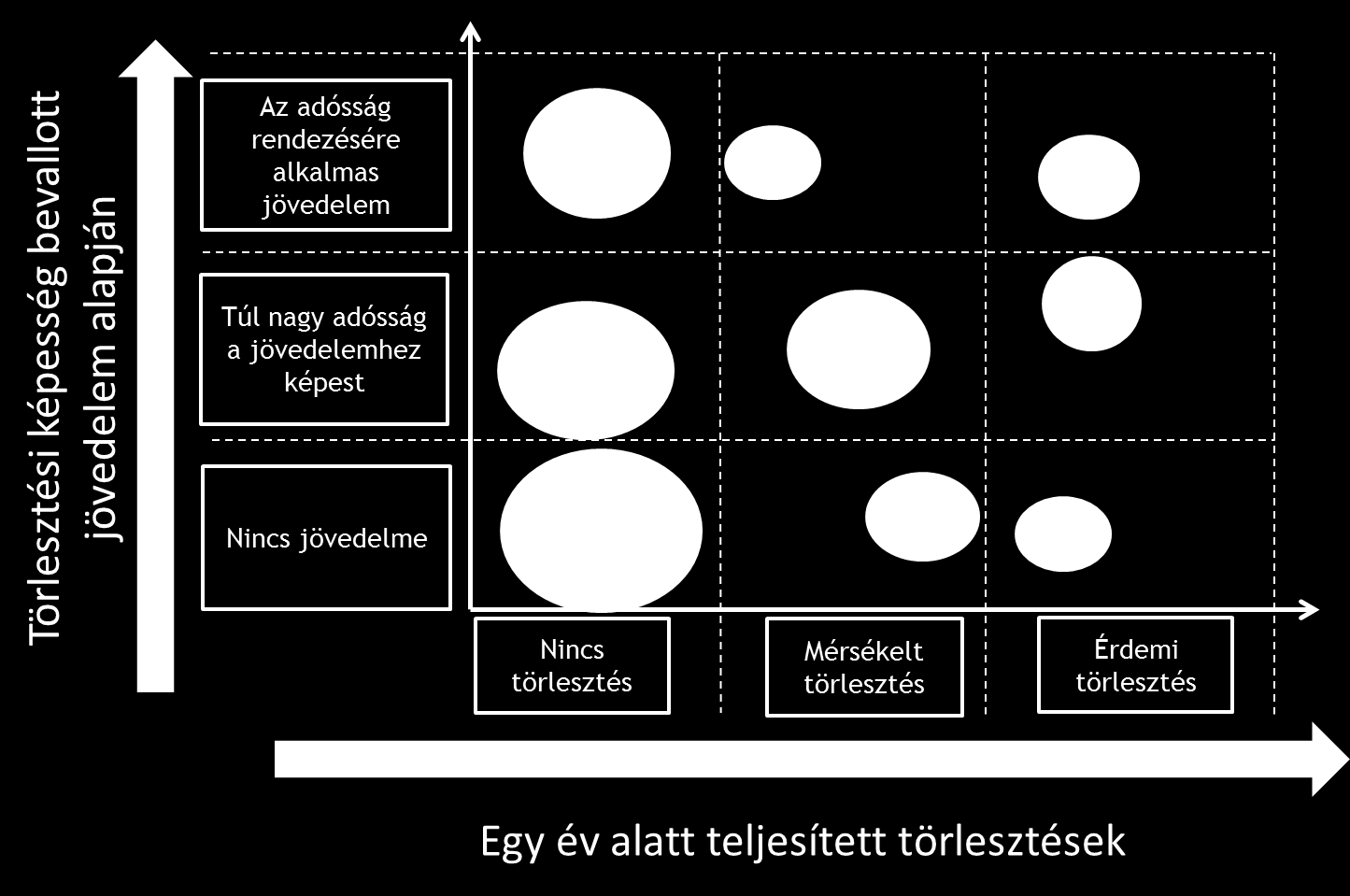

22 Ügyfél Jóváhagyás Kockázatkezelői szempontból: 5C (scoringról jövő héten lesz szó ) - Character ügyfél - Cash-flow ügyfél jövedelme - Collateral ha fedezett a termék - Capacity to repay ügyfél vagyoni helyzete (1st way out, 2nd way out bedőlés esetén) - Conditions piaci, gazdasági és üzleti környezet Stressz teszt Szcenáriók/Sensitivity elemzések: - Macro streess PD elszáll - Overheating economy - Adózás nettő jövedelem változás - HPI, ingatlanárak - Moral hazard, tervezett szabályozói változtatások, stb Risk Mitigation: - Korlátozások Szektorra (építőipar), teljes vangy koncentráció - Vállalati hitelezésben kovenánsok szigorítása - Verifikációs folyamatok erősítése Fraud/Csalás támadások esetére - Hitelezési folyamat módosítása operációs kockázatok esetén (pl: garancia beváltás) - Hitelezési feltételek változtatása (minimum kritériumok emelése: jövedelem, score, önerő) - Scorecardok monitoringja/kalibrációja/újrafejlesztése

: - JTM: ügyfelek rendszeres jövedelmének meghatározott arányában maximalizálja az új hitelfelvételkor vállalható törlesztési terheket,")

23 Ügyfél Jóváhagyás Fogyasztóvédelmi keretek eladósodottság: január 1-től Adóssságfék szabályozás (előtte felelős hitelezés): - JTM: ügyfelek rendszeres jövedelmének meghatározott arányában maximalizálja az új hitelfelvételkor vállalható törlesztési terheket, ezáltal mérsékli az ügyfelek eladósodását. - Revolving termékekre, életbiztosítással kombinált jelzáloghitelekre, stb. egységes törlesztőképlet alkalmazása. - Bankok kockázati étvágyának is keretet ad normalizálja a versenyt (más területen kell.) - Jövedelem verifikáció, KHR-ben szereplő adatok figyelembe vétele Továbbá: adatkezelés, tájékoztatás, árazás MNBs kollégák fognak

24 Meglévő Ügyfél Kezelése 1 Tájékoztatás, egyenlegközlés, szerződésmódosítások (üzleti) 2 Keresztértékesítés X-Sell - Csatornák - Top-up, Új termék, Megújítás, stb vs. Ügyfél igények becslése (propensity models, response rate modellek) - Csökkenő információs aszimmetria az ügyfél jóváhagysákori állapotához képest - Fogyasztóvédelmi szabályok ügyfélmegkeresések gyakoriságára, módjára 3 Lemorzsolódás Churn-models - Megtartás (retention) menedzsment - Átlagos ügyfél bevétel <> megtartási költségek / engedmények - Szegmentálás - Champion-challanger - Moral-hazard 4 Stressz teszt szcenáriók/érzékenység vizsgálat: - Reputációs kockázat, például likviditás - Árverseny, árrugalmassági feltételezések - Termékverseny

25

26 Behajtási Folyamatok 1 Korai Behajtás - Akár fizetési határidő előtt emlékeztető üzenetek (ügyfélbarát megoldásként) - Jellemzően 1-60 napig (DPD), vállalat speciális hirtelen F.A., Csőd - Szegmentáció korábbi késettség alapján, ügyfélprofil (nyugdíjas, VIP, stb.) - Levélküldés, sms, telefonhívás, átstrukturálás lehetősége - Ügyfél felkeresések eltérő időpontjai szegmentációk alapján (Collection modellek) - Champion-challenger; shop of testing 2 Késői I. - Jellemzően napig - Más eszközök, gyakori egyeztetés az ügyféllel - Field visit - Ingatlan újraértékelés, (90 DPD default) Késői II. & Jogi Behajtás - Jellemzően 210 DPD+ - Jogi eljárások elindítása vagy becsatlakozása meglévő folyamatokba - Ingatlan értékesítésének lehetősége ügyféllel közösen vagy végrehajtás során - Követelésértékesítés 3

27 Átsruktúrálás Célja a fizetőképesség tartós helyreállítása MNB ajánlások az egységes folyamat, magatartási formák és jó gyakorlatok a szerződés felmondása, a követelés értékesítése, illetve a fedezetérvényesítés előtt. Ajánlások: kapcsolatfelvétel, információgyűjtés, helyzetértékelés, megoldáskeresés, egyezségkötés, ügyfélvédelem, stb. Vizsgálandók: Ügyfél problémái ideiglenesek (short term solution, payment holiday, term extension, reage ) vagy hosszú távúak (long term solution, szignifikáns módosítások a szerződésben) Ability-to-pay (jövedelem, létminimum, életkor) Willingness-to-pay Felértékelődik negatív gazdasági ciklus esetén és utána

28 Jelzálog Piaci NPL MNB Felmérés Erkölcsi kockázat a portfólió százalékára tehető Az adósok 42 százaléka részben teljesített a vizsgált időszakban

29 Bankszintű

újrafuttatása és számítása módosított feltételezésekkel. http://blogqpot.com/showimg?v=n&img=http://www.moodysanalytics.")

30 Modellek összefűzve 1. Top-Down meglévő terv file-ok módosítása az új szcenárióhoz (adjustmentek) 2. Bottom-up tervek elemi szintű újjáépítése, modellek (risk cost, költségek, bevételek, stb.) újrafuttatása és számítása módosított feltételezésekkel. the CCAR Challenge&layout=1&src=Indexing 692 x 397

31 Vállalatirányítás 1 1. Gyors adaptáció kulcsa a hatékony vállalatirányítási rendszer - Világos stratégia és lebontott célkitűzések (SMART) - Mindenki által ismert és elfogadott felelősségi körök és szerepek - Hatékony döntéshozatal megkülönböztetett, delegált, BIZOTTSÁGok - Kidolgozott eszkalációs folyamatok Compliance (megfelelőség), Integrity ( azt teszem, amit mondok ) Visszamérés, Monitoring (KPI), Kommunikáció Ellenőrző funkciók - 1st line of defense (management, rendszer) - 2nd line of defense (risk, finance, quality, etc.) - 3rd line of defense (internal audit, reporting directly to the board) - (+) external audit, regulator

32 Vállalati Kultúra 1 1. Nem csak a mit, a hogyan is számít - Értékek, Normák - Stabilitás, bizalom és transzparencia - Elkötelezettség - Megfelelő reakció egy változó környezetre 2 1. Képesség Megújulásra - Kultúra része - Teljesítmény alapú értékelés - Személyes felelősségvállalás

33 BB Gyakornoki Program Csatlakozz a kétszeres Legjobb gyakornoki munkahely díjas Budapest Bank gyakornoki programjához és indítsd el karriered nálunk!

34 Appendix

35 2020/download-and-read-the-report.html <> Fogyasztóvédelem

36 2020/download-and-read-the-report.html

Modellezési Kockázat. Kereskedelmi Banki Kockázatmodellezés. Molnár Márton Modellezési Vezető (Kockázatkezelés)

") Modellezési Kockázat Kereskedelmi Banki Kockázatmodellezés Molnár Márton Modellezési Vezető (Kockázatkezelés) Modellek Kockázata Adathibák Szabályozói elvárások figyelmen kívül hagyása Becslési Bizonytalanság

Modellezési Kockázat Kereskedelmi Banki Kockázatmodellezés Molnár Márton Modellezési Vezető (Kockázatkezelés) Modellek Kockázata Adathibák Szabályozói elvárások figyelmen kívül hagyása Becslési Bizonytalanság

Lamanda Gabriella április 21.

Lamanda Gabriella lamanda@finance.bme.hu 2016. április 21. Bankok mérlegének sajátosságai Banktőke szerepe és felépítése, TMM Eredménykimutatás jellegzetes tételei Banki kockázatok és kezelésük Hitel nyújtás

Lamanda Gabriella lamanda@finance.bme.hu 2016. április 21. Bankok mérlegének sajátosságai Banktőke szerepe és felépítése, TMM Eredménykimutatás jellegzetes tételei Banki kockázatok és kezelésük Hitel nyújtás

Lakossági bankolás. Fatér Gyula április 29.

Lakossági bankolás Fatér Gyula 2015. április 29. Fatér Gyula Budapesti Közgazdaságtudomány Egyetem, diplomás közgazda 1990 Szakmai tapasztalat Budapesti Értéktőzsde, elemző, bevezetési osztályvezető 1991-1992

Lakossági bankolás Fatér Gyula 2015. április 29. Fatér Gyula Budapesti Közgazdaságtudomány Egyetem, diplomás közgazda 1990 Szakmai tapasztalat Budapesti Értéktőzsde, elemző, bevezetési osztályvezető 1991-1992

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Bankismeretek 9. előadás. Lamanda Gabriella április 20.

Bankismeretek 9. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. április 20. Miről volt szó? Aktív bankműveletek Hitelnyújtás Devizahitelezés problémaköre Lízing, faktoring Miről lesz szó? Banki

Bankismeretek 9. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. április 20. Miről volt szó? Aktív bankműveletek Hitelnyújtás Devizahitelezés problémaköre Lízing, faktoring Miről lesz szó? Banki

CREDIT MANAGEMENT A GYAKORLATBAN

CREDIT MANAGEMENT A GYAKORLATBAN ÚJ KIHÍVÁSOK A VÁLTOZÓ GAZDASÁGI KÖRNYEZETBEN KKV-AKADÉMIA Piac és Profit Budapest, 2013.09.11. 1 Bemutatkozás Credit Management Group: alapok 2005-ben, jelenlegi forma

CREDIT MANAGEMENT A GYAKORLATBAN ÚJ KIHÍVÁSOK A VÁLTOZÓ GAZDASÁGI KÖRNYEZETBEN KKV-AKADÉMIA Piac és Profit Budapest, 2013.09.11. 1 Bemutatkozás Credit Management Group: alapok 2005-ben, jelenlegi forma

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel. Budapest, szeptember 9.

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel Budapest, 2015. szeptember 9. A gyorsaság és a biztonság mindenek előtt Biztonság + Gyorsaság = 2 Bizalmas, üzleti és banktitok A globális trendek

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel Budapest, 2015. szeptember 9. A gyorsaság és a biztonság mindenek előtt Biztonság + Gyorsaság = 2 Bizalmas, üzleti és banktitok A globális trendek

Panelbeszélgetés szeptember 8. MKT Vándorgyűlés, Eger. Nagy Márton Alelnök, Magyar Nemzeti Bank

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

Pénzügyi stabilitási jelentés november

Pénzügyi stabilitási jelentés 2016. november Horváth Gábor, vezető közgazdasági szakértő Pénzügyi rendszer elemzése igazgatóság Sajtótájékoztató 2016. november 17. Fő üzenetek a hazai pénzügyi stabilitásról

Pénzügyi stabilitási jelentés 2016. november Horváth Gábor, vezető közgazdasági szakértő Pénzügyi rendszer elemzése igazgatóság Sajtótájékoztató 2016. november 17. Fő üzenetek a hazai pénzügyi stabilitásról

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

ISO 9001 kockázat értékelés és integrált irányítási rendszerek

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

Változások előtt hol áll a banki (adat)elemzés? Nándorfi György

elemzés? Nándorfi György") Változások előtt hol áll a banki (adat)elemzés? Nándorfi György Budapest Bank 1987-ben jött létre az egyik legelső hazai kereskedelmi bankként A 8 hazai nagybank egyike Tulajdonosi háttér: 1995-től 2015-ig

Változások előtt hol áll a banki (adat)elemzés? Nándorfi György Budapest Bank 1987-ben jött létre az egyik legelső hazai kereskedelmi bankként A 8 hazai nagybank egyike Tulajdonosi háttér: 1995-től 2015-ig

A magyar pénzügyi szektor kihívásai

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

Lamanda Gabriella március 28.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Dr. Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010 A Bank tőkemegfelelésének

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Dr. Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010 A Bank tőkemegfelelésének

GE Capital Hungary. Budapest Bank. Banki megoldások a KKV szektor számára finanszírozás terén. 1 Magyar Termék 2014.05.16.

GE Capital Hungary Budapest Bank Banki megoldások a KKV szektor számára finanszírozás terén 1 GE Közép-Kelet Európában GE jelenlét Magyarország 12 500+ alkalmazott 3 regionális üzleti központ (Lighting

GE Capital Hungary Budapest Bank Banki megoldások a KKV szektor számára finanszírozás terén 1 GE Közép-Kelet Európában GE jelenlét Magyarország 12 500+ alkalmazott 3 regionális üzleti központ (Lighting

Aktualitások a minőségirányításban

BUSINESS ASSURANCE Aktualitások a minőségirányításban Auditok változásai ZRUPKÓ János 1 SAFER, SMARTER, GREENER Új távlatok Biztosítani, hogy a minőségirányítás többet jelentsen egy tanúsításnál és amely

BUSINESS ASSURANCE Aktualitások a minőségirányításban Auditok változásai ZRUPKÓ János 1 SAFER, SMARTER, GREENER Új távlatok Biztosítani, hogy a minőségirányítás többet jelentsen egy tanúsításnál és amely

Haladó elemzések potenciális stratégiai irányok (SWOT, GE, BCG, SPACE stb.) Máté Domicián

Máté Domicián") Haladó elemzések potenciális stratégiai irányok (SWOT, GE, BCG, SPACE stb.) Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai

Haladó elemzések potenciális stratégiai irányok (SWOT, GE, BCG, SPACE stb.) Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai

I. CRM elmélete és gyakorlata. II. Stratégiai elemek. III. Strukturális megoldások

Transzformáció -CRM Értékesítési stratégiák I. CRM elmélete és gyakorlata II. Stratégiai elemek III. Strukturális megoldások 1 Customer Relationship Management egy filozófia Értékesítés Ügyfél Marketing

Transzformáció -CRM Értékesítési stratégiák I. CRM elmélete és gyakorlata II. Stratégiai elemek III. Strukturális megoldások 1 Customer Relationship Management egy filozófia Értékesítés Ügyfél Marketing

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A nem teljesítő hitelek helyzete a magyar piacon. Felfalusi Péter, CEO

A nem teljesítő hitelek helyzete a magyar piacon Felfalusi Péter, CEO A lakossági hitelportfolió alakulása Fedezett* 8 000 000 25,00% 7 000 000 6 000 000 20,00% 5 000 000 15,00% 4 000 000 3 000 000 10,00%

A nem teljesítő hitelek helyzete a magyar piacon Felfalusi Péter, CEO A lakossági hitelportfolió alakulása Fedezett* 8 000 000 25,00% 7 000 000 6 000 000 20,00% 5 000 000 15,00% 4 000 000 3 000 000 10,00%

Tőkekintlévőség össz (MFt) Tőke ÚJ Tőke HASZNÁLT Tőke INGATLAN

Tőke ÚJ Tőke HASZNÁLT Tőke INGATLAN") 3 000 000 Tőkekintlévőség össz (MFt) Tőke ÚJ 2 500 000 Tőke HASZNÁLT 2 000 000 Tőke INGATLAN 1 500 000 1 000 000 500 000 01 1 600 000 1 400 000 1 200 000 1 000 000 800 000 600 000 SZGK TŐKE TERMELŐESZÖZ

3 000 000 Tőkekintlévőség össz (MFt) Tőke ÚJ 2 500 000 Tőke HASZNÁLT 2 000 000 Tőke INGATLAN 1 500 000 1 000 000 500 000 01 1 600 000 1 400 000 1 200 000 1 000 000 800 000 600 000 SZGK TŐKE TERMELŐESZÖZ

Gulyás Olivér. IV. Energy Summit Hungary 2013. Zöld beruházások finanszírozása banki oldalról. Energy Summit Zöld gazdaság 2013. február 21.

IV. Energy Summit Hungary 2013 Zöld beruházások finanszírozása banki oldalról Gulyás Olivér gulyas.oliver@mkb.hu Energy Summit Zöld gazdaság 2013. február 21. Bevezetés Amiről az előadás nem fog szólni

IV. Energy Summit Hungary 2013 Zöld beruházások finanszírozása banki oldalról Gulyás Olivér gulyas.oliver@mkb.hu Energy Summit Zöld gazdaság 2013. február 21. Bevezetés Amiről az előadás nem fog szólni

Az ERGO Életbiztosító Zrt. üzleti jelentése április december 31.

Az ERGO Életbiztosító Zrt. üzleti jelentése 2008. április 16. 2008. december 31. Tartalom AZ ERGO BIZTOSÍTÓ PIACRA LÉPÉSE... 3 AZ ERGO BIZTOSÍTÓ FEJLŐDÉSE... 3 DÍJBEVÉTEL, BIZTOSÍTÁSI SZOLGÁLTATÁSOK, MŰKÖDÉSI

Az ERGO Életbiztosító Zrt. üzleti jelentése 2008. április 16. 2008. december 31. Tartalom AZ ERGO BIZTOSÍTÓ PIACRA LÉPÉSE... 3 AZ ERGO BIZTOSÍTÓ FEJLŐDÉSE... 3 DÍJBEVÉTEL, BIZTOSÍTÁSI SZOLGÁLTATÁSOK, MŰKÖDÉSI

Bankismeretek 7. Lamanda Gabriella November 11.

Bankismeretek 7. Lamanda Gabriella lamanda@finance.bme.hu 2015. November 11. Miről volt szó? Befektetések Befektetési alapok Nyugdíjcélú előtakarékosság Életbiztosítások Elmaradtunk: Semleges banki szolgáltatások

Bankismeretek 7. Lamanda Gabriella lamanda@finance.bme.hu 2015. November 11. Miről volt szó? Befektetések Befektetési alapok Nyugdíjcélú előtakarékosság Életbiztosítások Elmaradtunk: Semleges banki szolgáltatások

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből Dr. Fekete István Budapesti Corvinus Egyetem tudományos munkatárs SzigmaSzervíz Kft. ügyvezető XXIII. Magyar

Nagy méretű projektekhez kapcsolódó kockázatok felmérése és kezelése a KKV szektor szemszögéből Dr. Fekete István Budapesti Corvinus Egyetem tudományos munkatárs SzigmaSzervíz Kft. ügyvezető XXIII. Magyar

Magyar Fejlesztési Bank MFB Tőkebefektetések

Magyar Fejlesztési Bank MFB Tőkebefektetések MFB Csoport: integrált pénzügyi szolgáltatások Szoros és hatékony együttműködés az MFB Csoport hitelezési, befektetési, garancia vállalási és támogatási tevékenységet

Magyar Fejlesztési Bank MFB Tőkebefektetések MFB Csoport: integrált pénzügyi szolgáltatások Szoros és hatékony együttműködés az MFB Csoport hitelezési, befektetési, garancia vállalási és támogatási tevékenységet

PSZÁF II. Biztosítási Konferencia

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

Integrált tervezés bevezetése (MKB Bank Zrt.)

") Integrált tervezés bevezetése (MKB Bank Zrt.) Előadó: Martzy Antal Tartalom A tervezés hangsúlyainak alakulása A Baseli kihívások, paradigma váltás Top down és bottom up megközelítés harmonizációja Integrált

Integrált tervezés bevezetése (MKB Bank Zrt.) Előadó: Martzy Antal Tartalom A tervezés hangsúlyainak alakulása A Baseli kihívások, paradigma váltás Top down és bottom up megközelítés harmonizációja Integrált

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

vállalkozásfejlesztés pénzügyi eszközökkel

vállalkozásfejlesztés pénzügyi eszközökkel K&H üzleti tippek 2015 Kovács Viktor Zoltán K&H KKV Marketing vezető 1 életciklus modell megújuló expanzió érett növekedés növekedő hanyatló induló induló vállalkozások

vállalkozásfejlesztés pénzügyi eszközökkel K&H üzleti tippek 2015 Kovács Viktor Zoltán K&H KKV Marketing vezető 1 életciklus modell megújuló expanzió érett növekedés növekedő hanyatló induló induló vállalkozások

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

Lamanda Gabriella március 18.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

15. Tőkemegfeleléssel kapcsolatos információk

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

Megnevezés 2007 2008

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2009 2010

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2006 2007

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

A világ legkisebb bankfiókja

A világ legkisebb bankfiókja 1. Mobilbank - a folyamatos fejlődés története 2. Mit hoz a holnap? 3. A mobilfizetésről röviden 4. Együttműködési modellek Tartalom 5. Egy működő hazai példa és tanulságai

A világ legkisebb bankfiókja 1. Mobilbank - a folyamatos fejlődés története 2. Mit hoz a holnap? 3. A mobilfizetésről röviden 4. Együttműködési modellek Tartalom 5. Egy működő hazai példa és tanulságai

Az MNB által kiemelten kezelt kockázatok, amelyek a CRD/CRR hatálya alá tartozó intézményeknél felmerülhetnek

1. melléklet Tájékoztatás a felügyeleti felülvizsgálati folyamat keretében kiemelten kezelt kockázatos portfoliókról és a hozzájuk kapcsolódó többlettőke előírásáról A tőkemegfelelés belső értékelési folyamata

1. melléklet Tájékoztatás a felügyeleti felülvizsgálati folyamat keretében kiemelten kezelt kockázatos portfoliókról és a hozzájuk kapcsolódó többlettőke előírásáról A tőkemegfelelés belső értékelési folyamata

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

ORSA ORSA ORSA. ORSA konzultáció I. pilléres aspektusok. Tatai Ágnes 2011 november 18

ORSA konzultáció I. pilléres aspektusok Tatai Ágnes 2011 november 18 1 Vázlat Mi az ORSA, miért jó ez nekünk? Az ORSA mennyiségi aspektusai tartalékok szavatoló tőkeszükséglet szavatoló tőke Összegzés

ORSA konzultáció I. pilléres aspektusok Tatai Ágnes 2011 november 18 1 Vázlat Mi az ORSA, miért jó ez nekünk? Az ORSA mennyiségi aspektusai tartalékok szavatoló tőkeszükséglet szavatoló tőke Összegzés

Információbiztonság irányítása

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Lamanda Gabriella március 31.

Lamanda Gabriella lamanda@finance.bme.hu 2015. március 31. Intézményi befektetők: Befektetési alapok Biztosítások Pénztárak Semleges bankműveletek Pénzforgalom lebonyolítása Aktív bankműveletek Hitelnyújtás

Lamanda Gabriella lamanda@finance.bme.hu 2015. március 31. Intézményi befektetők: Befektetési alapok Biztosítások Pénztárak Semleges bankműveletek Pénzforgalom lebonyolítása Aktív bankműveletek Hitelnyújtás

Hitelintézetekre vonatkozó hazai és EU szabályozási változások

Hitelintézetekre vonatkozó hazai és EU szabályozási változások Seregdi László PSZÁF 2010. november 18. Témák 1. Pénzügyi szabályozás fő nemzetközi mozgatóelemei 2. Hitelintézeti szektor 3. Könyvvizsgálattal

Hitelintézetekre vonatkozó hazai és EU szabályozási változások Seregdi László PSZÁF 2010. november 18. Témák 1. Pénzügyi szabályozás fő nemzetközi mozgatóelemei 2. Hitelintézeti szektor 3. Könyvvizsgálattal

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

A pénz időértéke. Kifejezi a pénz hozamát ill. lehetővé teszi a különböző időpontokban rendelkezésre álló pénzek összeadhatóságát.

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

A változó tőkepiaci környezet és kihívásai

A változó tőkepiaci környezet és kihívásai Szeniczey Gergő ügyvezető igazgató Kecskemét 2016. szeptember 16. 1 Előadás tartalma Szabályozási változás- MiFID II. Technológiai fejlődés - Fintech Automatizált

A változó tőkepiaci környezet és kihívásai Szeniczey Gergő ügyvezető igazgató Kecskemét 2016. szeptember 16. 1 Előadás tartalma Szabályozási változás- MiFID II. Technológiai fejlődés - Fintech Automatizált

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Működési kockázatkezelés fejlesztése a CIB Bankban. IT Kockázatkezelési konferencia 2007.09.19. Kállai Zoltán, Mogyorósi Zoltán

Működési kockázatkezelés fejlesztése a CIB Bankban IT Kockázatkezelési konferencia 2007.09.19. Kállai Zoltán, Mogyorósi Zoltán 1 A Működési Kockázatkezelés eszköztára Historikus adatok gyűjtése és mennyiségi

Működési kockázatkezelés fejlesztése a CIB Bankban IT Kockázatkezelési konferencia 2007.09.19. Kállai Zoltán, Mogyorósi Zoltán 1 A Működési Kockázatkezelés eszköztára Historikus adatok gyűjtése és mennyiségi

Balázs Árpád. 2014. május 22.

Mesterségem címere: pénzügyi vezető Balázs Árpád 2014. május 22. Pénzügyi vezető Bevezetés Befektetési döntések Finanszírozási döntések Osztalék politikai döntések Pénzügyi kockázatok Kérdések Szereplők

Mesterségem címere: pénzügyi vezető Balázs Árpád 2014. május 22. Pénzügyi vezető Bevezetés Befektetési döntések Finanszírozási döntések Osztalék politikai döntések Pénzügyi kockázatok Kérdések Szereplők

Kihirdetve: 2014. június 13. Érvényes: 2014. július 01. napjától visszavonásig

H I R D E T M É N Y a Santander Consumer Finance Zrt. által, 2010. március 01. napját megelőzően megkötött, magánszemélyek részére nyújtott ingatlanfedezettel biztosított személyi kölcsönök költségeiről

H I R D E T M É N Y a Santander Consumer Finance Zrt. által, 2010. március 01. napját megelőzően megkötött, magánszemélyek részére nyújtott ingatlanfedezettel biztosított személyi kölcsönök költségeiről

Eger és Környéke Takarékszövetkezet MÁR NEM KÖTHETŐ LAKOSSÁGI HITELTERMÉKEK HIRDETMÉNYE. A kondíciók, a már kifolyósított kölcsönökre értendők

1. Áruvásárlási kölcsön 1.1 Díjak és költségek 1,00% + 24,00% Kezelési költség: alapja a tőke, évi 3,00% Kamatfelár: alapja a tőke, évi 3 év 1. max.50.000,-ft 2. Gépjármű vásárlási kölcsön 3 éven belüli

1. Áruvásárlási kölcsön 1.1 Díjak és költségek 1,00% + 24,00% Kezelési költség: alapja a tőke, évi 3,00% Kamatfelár: alapja a tőke, évi 3 év 1. max.50.000,-ft 2. Gépjármű vásárlási kölcsön 3 éven belüli

Az ICAAP felülvizsgálati folyamat bemutatása

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14.

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14. Problémás hitelek számvitele, valamint a gyűjtőszámla-hitel konstrukció és a devizahitel előtörlesztés számviteli kezelése (magyar számvitel és IFRS)

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14. Problémás hitelek számvitele, valamint a gyűjtőszámla-hitel konstrukció és a devizahitel előtörlesztés számviteli kezelése (magyar számvitel és IFRS)

Finanszírozás kockázatkezelés csaláskutatás pénzügyi, adózási és számviteli szakmai konferencia. SOPRON október 4-5. Faktoring.

Finanszírozás kockázatkezelés csaláskutatás pénzügyi, adózási és számviteli szakmai konferencia SOPRON 2012. október 4-5. Faktoring Előadó: Csáki Ferenc Elnök, Magyar Faktoring Szövetség Faktoring: A pénzügyi

Finanszírozás kockázatkezelés csaláskutatás pénzügyi, adózási és számviteli szakmai konferencia SOPRON 2012. október 4-5. Faktoring Előadó: Csáki Ferenc Elnök, Magyar Faktoring Szövetség Faktoring: A pénzügyi

Bázel III A bázeli szabályozás változásai

RISK MANAGEMENT SERVICES Bázel III A bázeli szabályozás változásai 010. december 9. ADVISORY Tartalom Bevezetés CRD II-III CRD IV (Bázel III) Összegzés A Bázel III- GAZDASÁGI KÖRNYEZET SZABÁLYOZÓI REAKCIÓ

RISK MANAGEMENT SERVICES Bázel III A bázeli szabályozás változásai 010. december 9. ADVISORY Tartalom Bevezetés CRD II-III CRD IV (Bázel III) Összegzés A Bázel III- GAZDASÁGI KÖRNYEZET SZABÁLYOZÓI REAKCIÓ

KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A mezőgazdasági vállalkozások termelési tényezői, erőforrásai 30. lecke A mezőgazdasági

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A mezőgazdasági vállalkozások termelési tényezői, erőforrásai 30. lecke A mezőgazdasági

A Felügyelet által kiemelten kezelt kockázatok, melyek a CRD hatálya alá tartozó intézményeknél felmerülhetnek

1. melléklet Tájékoztatás a felügyeleti felülvizsgálati folyamat (SREP) keretében kiemelten kezelt kockázatos portfóliókról és a hozzájuk kapcsolódó többlet-tőke előírásáról A Felügyeleti Felülvizsgálati

1. melléklet Tájékoztatás a felügyeleti felülvizsgálati folyamat (SREP) keretében kiemelten kezelt kockázatos portfóliókról és a hozzájuk kapcsolódó többlet-tőke előírásáról A Felügyeleti Felülvizsgálati

A szellemivagyon-értékelés alapjai

A szellemivagyon-értékelés alapjai Káldos Péter Magyar Szabdalmi Hivatal H 1054 Budapest Garibaldi u. 2 peter.kaldos@hpo.hu Tel: +36 1 474 5814 Menü A szellemivagyon-értékelés céljai Alkalmazott módszerek

A szellemivagyon-értékelés alapjai Káldos Péter Magyar Szabdalmi Hivatal H 1054 Budapest Garibaldi u. 2 peter.kaldos@hpo.hu Tel: +36 1 474 5814 Menü A szellemivagyon-értékelés céljai Alkalmazott módszerek

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

SZAKDOLGOZATI TÉMAKÖRÖK

SZAKDOLGOZATI TÉMAKÖRÖK GAZDÁLKODÁSI ÉS MENEDZSMENT SZAKOS HALLGATÓK SZÁMÁRA 2013 Figyelem!!! A szakdolgozat készítésére vonatkozó szabályokat a hallgatónak a témát kijelölő kari sajátosságok figyelembe

SZAKDOLGOZATI TÉMAKÖRÖK GAZDÁLKODÁSI ÉS MENEDZSMENT SZAKOS HALLGATÓK SZÁMÁRA 2013 Figyelem!!! A szakdolgozat készítésére vonatkozó szabályokat a hallgatónak a témát kijelölő kari sajátosságok figyelembe

Bankismeretek 4. Lamanda Gabriella

Bankismeretek 4. Lamanda Gabriella lamanda@finance.bme.hu Miről volt szó? Monetáris alrendszer: Kétszintű bankrendszer Jegybankok: Cél: inflációs célkövetés rendszere, árstabilitás Eszköz: irányadó ráta

Bankismeretek 4. Lamanda Gabriella lamanda@finance.bme.hu Miről volt szó? Monetáris alrendszer: Kétszintű bankrendszer Jegybankok: Cél: inflációs célkövetés rendszere, árstabilitás Eszköz: irányadó ráta

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában Hegedüs Éva Alelnök-vezérigazgató Budapest, 212. szeptember 28. A gazdasági válság már több mint 4 éve tart, amely folyamatos kihívást

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában Hegedüs Éva Alelnök-vezérigazgató Budapest, 212. szeptember 28. A gazdasági válság már több mint 4 éve tart, amely folyamatos kihívást

Az információ drága, de hülyének lenni sem olcsó.

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

A tőkemegfelelés és szabályrendszere A BIS és a CRD

A tőkemegfelelés és szabályrendszere A BIS és a CRD Nemzetközi Fizetések Bankja - BIS Alapító okirat: 1930. januar 20. Eredeti célja a Young terv végrehajtásának pénzügyi támogatása; 1931: Nemzetközi hitelválság

A tőkemegfelelés és szabályrendszere A BIS és a CRD Nemzetközi Fizetések Bankja - BIS Alapító okirat: 1930. januar 20. Eredeti célja a Young terv végrehajtásának pénzügyi támogatása; 1931: Nemzetközi hitelválság

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény szerinti egyoldalú szerződésmódosítás alapjául szolgáló okok listája

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény szerinti egyoldalú szerződésmódosítás alapjául szolgáló okok listája I. Egyoldalú szerződésmódosítás lakáshitelek esetén

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény szerinti egyoldalú szerződésmódosítás alapjául szolgáló okok listája I. Egyoldalú szerződésmódosítás lakáshitelek esetén

KOCKÁZATKEZELÉSI SZABÁLYZAT. Hatályos: május 31.

KOCKÁZATKEZELÉSI SZABÁLYZAT Hatályos: 2014. május 31. A jelen szabályzatot a GlobalFX Investment Zrt. (székhely: 1113 Budapest, Nagyszőlős utca 11-15; cégjegyzékszám: 01-10-046511, vezetve a Fővárosi Bíróság

KOCKÁZATKEZELÉSI SZABÁLYZAT Hatályos: 2014. május 31. A jelen szabályzatot a GlobalFX Investment Zrt. (székhely: 1113 Budapest, Nagyszőlős utca 11-15; cégjegyzékszám: 01-10-046511, vezetve a Fővárosi Bíróság

Hitelezési feltételek fellazulása a lakossági szegmensben

Tájékoztatás a felügyeleti felülvizsgálati folyamat (SREP) keretében kiemelten kezelt kockázatos portfóliók és a hozzájuk kapcsolódó többlet-tőke előírások alkalmazásáról a gépjármű-finanszírozásban 2008.

Tájékoztatás a felügyeleti felülvizsgálati folyamat (SREP) keretében kiemelten kezelt kockázatos portfóliók és a hozzájuk kapcsolódó többlet-tőke előírások alkalmazásáról a gépjármű-finanszírozásban 2008.

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1.

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Értékpapírosítás felügyeleti szempontból

Értékpapírosítás felügyeleti szempontból Szeniczey Gergő, Fogyasztóvédelemért és piacfelügyeletért felelős ügyvezető igazgató, MNB Budapesti Corvinus Egyetem 2017. március 16. 1 Az európai és amerikai

Értékpapírosítás felügyeleti szempontból Szeniczey Gergő, Fogyasztóvédelemért és piacfelügyeletért felelős ügyvezető igazgató, MNB Budapesti Corvinus Egyetem 2017. március 16. 1 Az európai és amerikai

Innermetrix Szervezeti Egészség Felmérés. Vezető János

Innermetrix Szervezeti Egészség Felmérés április 18, 2011 Végezte Innermetrix Hungary Copyright Innermetrix, Inc. 2008 1 IMX Szervezeti Egészség Felmérés Üdvözöljük az Innermetrix Szervezeti Egészség Felmérésén!

Innermetrix Szervezeti Egészség Felmérés április 18, 2011 Végezte Innermetrix Hungary Copyright Innermetrix, Inc. 2008 1 IMX Szervezeti Egészség Felmérés Üdvözöljük az Innermetrix Szervezeti Egészség Felmérésén!

Tipikus konverziós utak - Banki esettanulmány. Media Hungary, május 10. Dunai Zsolt, CIB Bank

Tipikus konverziós utak - Banki esettanulmány Media Hungary, 2017. május 10. Dunai Zsolt, CIB Bank 1 TARTALOM Banki szektor bemutatása Tipikus konverziós utak 2 Banki termékek az Online értékesítés szerepe

Tipikus konverziós utak - Banki esettanulmány Media Hungary, 2017. május 10. Dunai Zsolt, CIB Bank 1 TARTALOM Banki szektor bemutatása Tipikus konverziós utak 2 Banki termékek az Online értékesítés szerepe

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

A Random Capital Zrt március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek:

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

Személyi kölcsön Személyi kölcsön Személyi kölcsön Lombard hitel Felhasználás célja

Fogyasztási kölcsönök F_0001-001 F_0001-002 F_0003-000 F_0004-000 Hitelkonstrukció megnevezése Személyi kölcsön éven belül Személyi kölcsön éven túl Személyi kölcsön ingatlan fedezettel Lombard hitel Fogyasztási

Fogyasztási kölcsönök F_0001-001 F_0001-002 F_0003-000 F_0004-000 Hitelkonstrukció megnevezése Személyi kölcsön éven belül Személyi kölcsön éven túl Személyi kölcsön ingatlan fedezettel Lombard hitel Fogyasztási

Belső ellenőrzés és compliance. szolgáltatások. Cover. KPMG.hu

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

Belső ellenőrzés és compliance Cover szolgáltatások KPMG.hu Stratégiai fontosságú lehetőségek a belső ellenőrzésben Valós képet nyújt a szervezet működésének hatásosságáról és hatékonyságáról. Felderíti

Jogszabályi megfelelés vs üzleti érdek Kis Annamária Üzletfejlesztési és Értékesítési Igazgató

Jogszabályi megfelelés vs üzleti érdek Kis Annamária Üzletfejlesztési és Értékesítési Igazgató Az Intrum Justitia Európában vezető követeléskezelési szolgáltató* Saját iroda 20 országban Árbevétel: 4.6

Jogszabályi megfelelés vs üzleti érdek Kis Annamária Üzletfejlesztési és Értékesítési Igazgató Az Intrum Justitia Európában vezető követeléskezelési szolgáltató* Saját iroda 20 országban Árbevétel: 4.6

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai A likviditási - és piaci kockázatok vizsgálati tapasztalatai, a kapcsolódó felügyeleti elvárások Csordás Katalin főosztályvezető

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai A likviditási - és piaci kockázatok vizsgálati tapasztalatai, a kapcsolódó felügyeleti elvárások Csordás Katalin főosztályvezető

Az ALTERA VAGYONKEZELŐ Nyrt. kockázatkezelési irányelvei

Az ALTERA VAGYONKEZELŐ Nyrt. kockázatkezelési irányelvei I. A dokumentum célja és alkalmazási területe A Kockázatkezelési Irányelvek az ALTERA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1068 Budapest,

Az ALTERA VAGYONKEZELŐ Nyrt. kockázatkezelési irányelvei I. A dokumentum célja és alkalmazási területe A Kockázatkezelési Irányelvek az ALTERA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1068 Budapest,

Kedvező hitellehetőségek vállalkozások számára

Kedvező hitellehetőségek vállalkozások számára Szomor János Vezető Ügyfélmenedzser Sopron Bank Zrt Martonvásár, 2015. november 6. Beruházási hitelek Ingatlan vásárlás, létrehozás Gépvásárlás Részesedés

Kedvező hitellehetőségek vállalkozások számára Szomor János Vezető Ügyfélmenedzser Sopron Bank Zrt Martonvásár, 2015. november 6. Beruházási hitelek Ingatlan vásárlás, létrehozás Gépvásárlás Részesedés

Dr. Bozsik Sándor Pénzügyi Tanszék

Bankmenedzsment Dr. Bozsik Sándor Pénzügyi Tanszék Tananyag: Pénzügytan II. Szöveggyűjtemény 7-8-9-10 fejezet (oktatási segédlet) Dr. Huszti Ernő: Banktan Tas Kft. 2003. Vizsgára bocsátás feltétele: Kiválasztott

Bankmenedzsment Dr. Bozsik Sándor Pénzügyi Tanszék Tananyag: Pénzügytan II. Szöveggyűjtemény 7-8-9-10 fejezet (oktatási segédlet) Dr. Huszti Ernő: Banktan Tas Kft. 2003. Vizsgára bocsátás feltétele: Kiválasztott

ESZKÖZALAP BEFEKTETÉSI POLITIKA TARTALMÁNAK MEGFELELŐSÉGÉT ELLENŐRZŐ LISTA

ESZKÖZALAP BEFEKTETÉSI POLITIKA TARTALMÁNAK MEGFELELŐSÉGÉT ELLENŐRZŐ LISTA Biztosító neve: Eszközalap neve: Az ellenőrző lista készítésének időpontja: Az ellenőrző lista készítője: 1. ESZKÖZALAP ELNEVEZÉSE

ESZKÖZALAP BEFEKTETÉSI POLITIKA TARTALMÁNAK MEGFELELŐSÉGÉT ELLENŐRZŐ LISTA Biztosító neve: Eszközalap neve: Az ellenőrző lista készítésének időpontja: Az ellenőrző lista készítője: 1. ESZKÖZALAP ELNEVEZÉSE

Kockázatalapú díjfizetés az EU-s betétbiztosítóknál - az OBA-nál várható változások

Kockázatalapú díjfizetés az EU-s betétbiztosítóknál - az OBA-nál várható változások Vajai Balázs 2018. november 16. db Az OBA tagintézetek számának alakulása 1993-2017 350 297 288 300 285 238 250 295 288

Kockázatalapú díjfizetés az EU-s betétbiztosítóknál - az OBA-nál várható változások Vajai Balázs 2018. november 16. db Az OBA tagintézetek számának alakulása 1993-2017 350 297 288 300 285 238 250 295 288

Beruházási és finanszírozási döntések

Beruházási és finanszírozási döntések Dr. Pályi Zoltán, c. egyetemi docens TMC First Tanácsadó Kft Eredmény Bevétel - Ráfordítások Nyereség (Adózás Előtti Eredmény) EREDMÉNY FELOSZTÁSA ÁLLAM VÁLLALAT TULAJDONOSOK

Beruházási és finanszírozási döntések Dr. Pályi Zoltán, c. egyetemi docens TMC First Tanácsadó Kft Eredmény Bevétel - Ráfordítások Nyereség (Adózás Előtti Eredmény) EREDMÉNY FELOSZTÁSA ÁLLAM VÁLLALAT TULAJDONOSOK

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

Vállalkozás. Forrásbevonás. Vállalkozás szereplői. Vállalat

Nyugat-Pannon Régió Pályázati Tanácsadóinak és Projektmenedzsereinek Egyesülete Vállalkozás Forrásbevonás Az eredményszerzés érdekében végzett rendszeres gazdasági tevékenység, melynek célja a profitszerzés.

Nyugat-Pannon Régió Pályázati Tanácsadóinak és Projektmenedzsereinek Egyesülete Vállalkozás Forrásbevonás Az eredményszerzés érdekében végzett rendszeres gazdasági tevékenység, melynek célja a profitszerzés.

Bálint Máté Krakovsky Stefan Szebeny Miklós A múlt árnyai a hazai lakáshitel felárakban? Az elmúlt időszakban ugyan csökkent a magyarországi

Bálint Máté Krakovsky Stefan Szebeny Miklós A múlt árnyai a hazai lakáshitel felárakban? Az elmúlt időszakban ugyan csökkent a magyarországi lakáshitelek felára, de különösen a rögzített kamatozású hitelek

Bálint Máté Krakovsky Stefan Szebeny Miklós A múlt árnyai a hazai lakáshitel felárakban? Az elmúlt időszakban ugyan csökkent a magyarországi lakáshitelek felára, de különösen a rögzített kamatozású hitelek

Bankügyletek 1-2. előadás. Lamanda Gabriella február 15.

Bankügyletek 1-2. előadás Lamanda Gabriella lamanda@finance.bme.hu 2017. február 15. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Bankügyletek 1-2. előadás Lamanda Gabriella lamanda@finance.bme.hu 2017. február 15. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Tartalomjegyzék. GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009

GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009 Tartalomjegyzék TARTALOMJEGYZÉK...1 BEVEZETŐ...6 1. FEJEZET...7 A BANK FOGALMA, MIKRO- ÉS MAKROÖKONÓMIAI FUNKCIÓI...7 1.1. MI IS A BANK?...

GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009 Tartalomjegyzék TARTALOMJEGYZÉK...1 BEVEZETŐ...6 1. FEJEZET...7 A BANK FOGALMA, MIKRO- ÉS MAKROÖKONÓMIAI FUNKCIÓI...7 1.1. MI IS A BANK?...

Gulyás Olivér Osztályvezető gulyas.oliver@mkb.hu

Megújuló energiaprojektek a finanszírozó szemszögéből Gulyás Olivér Osztályvezető gulyas.oliver@mkb.hu Napi Gazdaság - Energetikai konferencia 2010. december 1. Bevezetés Projektfinanszírozásról általában

Megújuló energiaprojektek a finanszírozó szemszögéből Gulyás Olivér Osztályvezető gulyas.oliver@mkb.hu Napi Gazdaság - Energetikai konferencia 2010. december 1. Bevezetés Projektfinanszírozásról általában

Kockázatmenedzsment. ART Témák A hagyományos kockázat-áthelyezés kritikája és az alternatív megoldások kialakulása

Kockázatmenedzsment BGF PSZK 2014/2015. 1. ART Témák 1. A hagyományos kockázat-áthelyezés kritikája és az alternatív megoldások kialakulása 2. Az alternatív kockázatáthelyezés fő típusai 3. Kockázatfinanszírozás

Kockázatmenedzsment BGF PSZK 2014/2015. 1. ART Témák 1. A hagyományos kockázat-áthelyezés kritikája és az alternatív megoldások kialakulása 2. Az alternatív kockázatáthelyezés fő típusai 3. Kockázatfinanszírozás

Likviditási Stratégia

Sajóvölgye Takarékszövetkezet 3700 Kazincbarcika, Egressy út 39. Likviditási Stratégia Az Eszköz-Forrás Bizottság 28/2013.(05.29.) számú határozatával elfogadta. Az Igazgatóság az Eszköz-Forrás Bizottság

Sajóvölgye Takarékszövetkezet 3700 Kazincbarcika, Egressy út 39. Likviditási Stratégia Az Eszköz-Forrás Bizottság 28/2013.(05.29.) számú határozatával elfogadta. Az Igazgatóság az Eszköz-Forrás Bizottság

Termékismertető - Hitel- és lízingtermékek - PB Lakáscélú kölcsön piaci kamatozással(folytatás)

") Termékismertető - Hitel- és lízingtermékek -PB Lakáscélú kölcsön piaci kamatozással Futamidő (hónap) Igényelhető kölcsönösszeg (Ft) Finanszírozás maximális aránya Ügyfél által fizetendő kamat Hitel teljes

Termékismertető - Hitel- és lízingtermékek -PB Lakáscélú kölcsön piaci kamatozással Futamidő (hónap) Igényelhető kölcsönösszeg (Ft) Finanszírozás maximális aránya Ügyfél által fizetendő kamat Hitel teljes

Informatikai statisztikus és gazdasági tervező. Informatikai statisztikus és gazdasági tervező

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

Így kampányolunk mi. Hans Zoltán. Szolgáltatás Fejlesztés és Online Irányítás vezető. IBM-SPSS üzleti reggeli (Budapest) 2010.09.22.

2010.09.22.") Így kampányolunk mi Hans Zoltán Szolgáltatás Fejlesztés és Online Irányítás vezető IBM-SPSS üzleti reggeli (Budapest) 2010.09.22. LIFE INSURANCE PENSION INVESTMENT Tartalom AEGON Útkeresések Esettanulmány

Így kampányolunk mi Hans Zoltán Szolgáltatás Fejlesztés és Online Irányítás vezető IBM-SPSS üzleti reggeli (Budapest) 2010.09.22. LIFE INSURANCE PENSION INVESTMENT Tartalom AEGON Útkeresések Esettanulmány

Kockázat kezelés és becslés, kockázati jelentés a pénzintézeti szektorban KOCKÁZATKEZELÉSI ELVEK ÉS MÓDSZEREK, KOCKÁZATVÁLLALÁSI POLITIKA PÉNZINTÉZETI KOCKÁZATKEZELÉSI JELENTÉSEK, NYILVÁNOSSÁGRA HOZATALI

Kockázat kezelés és becslés, kockázati jelentés a pénzintézeti szektorban KOCKÁZATKEZELÉSI ELVEK ÉS MÓDSZEREK, KOCKÁZATVÁLLALÁSI POLITIKA PÉNZINTÉZETI KOCKÁZATKEZELÉSI JELENTÉSEK, NYILVÁNOSSÁGRA HOZATALI

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági