Közgazdaságtudomány és a pénzügyi válság

|

|

|

- Anikó Vincze

- 8 évvel ezelőtt

- Látták:

Átírás

1 Bartha Zoltán Közgazdaságtudomány és a pénzügyi válság Egy összefoglaló összefoglalója Készült Adrew W. Lo (MIT Sloan School of Management) Reading About the Financial Crisis: A 21Book Review írása alapján Miskolc, 2012

2 Tartalomjegyzék MI TÖRTÉNT? 3 ÉRTÉKPAPÍROSÍTÁS ÉS INGATLANPIACI LÁZ 4 TŐKEBŐSÉG, MINT KIVÁLTÓ OK 8 INTÉZMÉNYI OKOK 8 JÖVEDELMI KÜLÖNBSÉGEK 10 DÖNTÉSHOZATAL SAJÁTOSSÁGAI 10 TÖRTÉNETEK A VÁLSÁGRÓL 12 MEGTÉVESZTÉS ÉS ÖSZTÖNZŐK 12 ZÁRÓ GONDOLATOK 13 A SZABÁLYOZÓ HATÓSÁG MÁR TUDJA? 14 IRODALOM 16 VÁLSÁGOLÓGIAI KISSZÓTÁR 17 IDŐVONAL 19 MŰVEK LISTÁJA 23 KÖZGAZDÁSZ KUTATÓK 23 SZAKÉRTŐ ÚJSÁGÍRÓK 23 HIVATALNOK-POLITIKUS 24

3 Bár a közgazdaságtan nem volt képes a válság előrejelzésére, jogosnak mondható törekvés, hogy legalább utólag megértsük, milyen tényezők váltották ki a válságot, és mit kell tennünk annak érdekében, hogy az ilyen összeomlások a jövőben elkerülhetők legyenek. Bizonyos feltételezett kiváltó okok ismertek lehetnek, hiszen a sajtó érthető módon nagy terjedelemben tudósított az eseményekről, ugyanakkor a leggyakrabban felbukkanó magyarázatok némelyike meglehetősen gyenge empirikus lábakon áll. Szokás hibáztatni a hatékony piacok elméletét, arra hivatkozva, hogy a hipotézisbe vetett hit megakadályozta a befektetőket abban, hogy észrevegyék, az értékpapírosított adósságot megtestesítő eszközök túlárazottak, és az ingatlanbuborék kipukkadhat. o Viszont, visszapörgetve az eseményeket, megállapítható, hogy a fedezett adósságkötelezvények kiemelkedően jó hitelminősítése mellé kiemelkedően jó hozam párosult (a hagyományos kötvényekkel összehasonlítva), hatalmas keresletet generálva azok körében, akik természetesnek tekintették, hogy azonos besorolású papírok hozama között bázispontnyi hozameltérés lehetséges. Népszerű bűnbak a Wall Street szervezeti kultúrája, különösen a javadalmazás és a prémiumok rendszere, amelyek a rövidtávú profitot díjazták a hosszú távú ösztönzők használata helyett, ráadásul a kockázatvállalási hajlandóságot növelte az is, hogy mások pénze fellett kellett döntést hozni. o Viszont Fahlenbrach és Schultz 95 bank prémiumokról szóló szerződéseit áttekintő tanulmányából kiderül, hogy a szerződések inkább a kockázatok csökkentését ösztönözték. A Bear Stearns vezérigazgatója, például, a 2007-ben még 1 milliárdot érő részvénypakettjét 61 millióért adta el 2008-ban. Ugyancsak elterjedt az amerikai értékpapír és tőzsdefelügyelet (SEC) okolása, arra hivatkozva, hogy olyan döntéseket hozott, amiknek köszönhetően vészesen megemelkedett a bankok tőkeáttétele. o Viszont némi adatelemzés után kiderült, hogy valójában 1998-ban jóval nagyobb volt a problémás bankok tőkeáttétele, mint 2006-ban. Ez utóbbi kérdésre az összefoglaló végén még részletesebben is visszatérünk, az eset ugyanis roppant tanulságos. Az okok feltárása és megismerése iránti igényt a válság irodalmának áttanulmányozása elégíthetné ki; az időhiányban szenvedőknek nagy segítség éppen ezért Andrew Lo összefoglalója, aki tizenegy, vezető tudósok, kilenc, szakértő újságírók, továbbá egy, a volt amerikai pénzügyminiszter által írt könyvet olvasott el, hogy összefoglalhassa a Journal of Economic Literature számára a szakma fő megállapításait. Bár kísérlete kétségkívül tanulságos valamennyiünk számára, a végső okok kérdésében nem leszünk sokkal okosabbak Lo összefoglalójának elolvasása után. Amint a szerző nyilatkozta az egyik sajtótájékoztatón, minden egyes mű elolvasása után úgy érezte, hogy egyre kevesebbet és kevesebbet tud a válságról, hozzátéve: Szeretünk úgy tekinteni a pénzügytanra, mint

4 tudományra, de az olyan komplex események, mint a pénzügyi válság ráébresztenek arra, hogy ez inkább álom, mint valóság. Mi történt? Gyorsan hozzá kell tennünk, hogy Andrew Lo lelombozó szavait nem az váltotta ki, hogy a feldolgozott művek szerzői nem lennének tisztában a válság mibenlétével. Éppen ellenkezőleg: valamennyien leteszik a voksukat valamilyen magyarázat mellett, csakhogy a válogatásba bekerült szakértők magyarázatai között csak csekély az összhang. A legjellegzetesebb narratívák az alábbiak szerint foglalhatók össze: Politikai hibák o Az alacsony irányadó kamatok túlfűtöttséghez vezettek o Szociálpolitika és lakáshoz jutás erőltetett összekapcsolása Piaci kudarcok o Ingatlanpiaci buborék o Pénzpiaci innovációk elszabadulása o Hitelminősítők kompetenciazavara o Too big to fail o Eufória és tőkebőség, a történetek jelentősége a döntéshozatalban o Ösztönző ás javadalmazási rendszerek a Wall Streeten Intézményi kudarcok o Szabályozó hatóság felelőssége o Szabályozás evolúciója o Állami érdekeltségű vállalatok torzító hatása o Indikátorrendszer hiánya minden válság után ugyanaz a helyzet o Korrupció Egyéni felelősség o Pénzügyi vezetők felelőssége o Hitelnyújtók felelőssége o Hitelfelvevők felelőssége Világpiaci körülmények o Az amerikai gazdaság tőkevonzó képessége Amint az okok tekintetében, úgy a válság kirobbanásának időpontjában sincs egyetértés a szakértők között. A leggyakrabban az alábbi három időpontot említik (a mellékletben egy részletes idővonal is található a kibontakozásról és lefutásról): Ingatlanárak tetőzése az USA-ban: 2006 közepe Likviditási válság az árnyékbankrendszerben: 2007 vége Lehman Brothers csődje: 2008 szeptember Ez a három időpont közvetlenül kapcsolódik az ingatlanpiaci buborékhoz, ill. az azt meglovagoló, vagy azt lehetővé tevő pénzpiaci innovációkhoz. Ezek alapján megállapítható, hogy a közvetlen kiváltó okot jellemzően e két jelenséghez kötik; a nézőpontok eltérése inkább a háttérben meghúzódó egyéb magyarázó erők kérdésében mutatkozik meg.

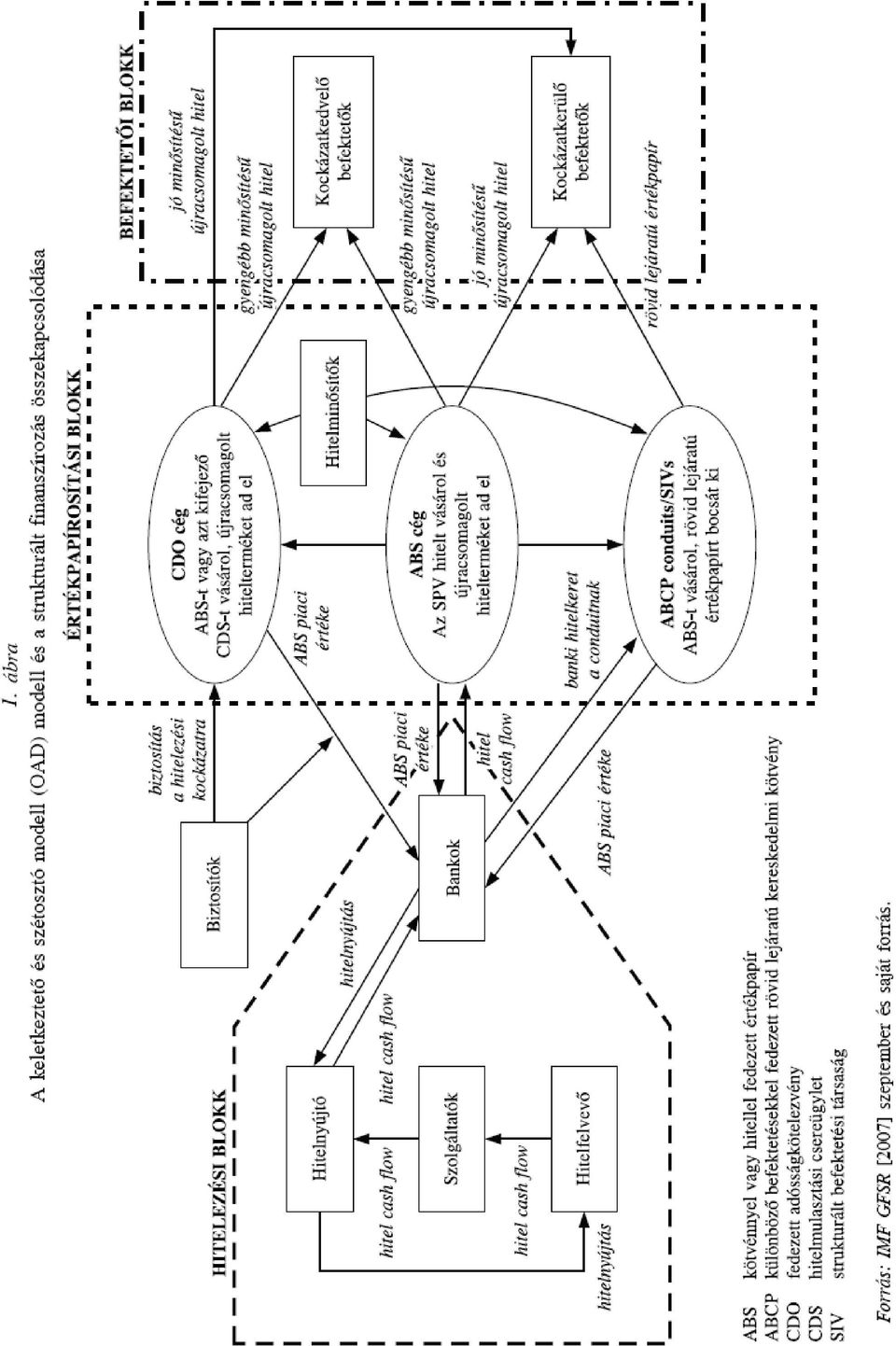

5 Értékpapírosítás és ingatlanpiaci láz A pénzpiaci válságot, megrázó reálgazdasági következményein túl, az teszi különösen izgalmassá és egzotikussá, hogy olyan pénzpiaci-pénzügyi eszközökkel hozható közvetlen kapcsolatba, amelyek pontos felépítését és működését csak kevesen értik. Az nem újdonság, hogy a pénzpiacok, és különösen a származékos eszközök (derivatívák) piacának ügyeiben nem járatos laikusok nehezen értik meg a működés logikáját; az viszont viszonylag új meglátásnak nevezhető, hogy a jelzáloghitelek értékpapírosítási lázában létrejött, gyakran többszörös áttételeken keresztüli derivatívák hiteles áttekintésére még azok sem voltak képesek, aki napi rendszerességgel kereskedtek ezekkel az értékpapírokkal. Sőt! Mint kiderült, olyan szakértők is félreértelmezték az értékpapírosított adósság jellegzetes eszközeit, a fedezett adósságkötelezvényeket, akiknek a fő feladata ezen eszközök kockázatának megítélése lett volna. Ugyan nem szeretném azt a képzetet kelteni az olvasóban, hogy jobban értem a származékos piac rejtelmeit, mint a nagy hitelminősítő irodák szakértői, az értékpapírosított adósság vázlatos bemutatásától nem tekinthetek el, mert a magyarázatok szép része szorosan kötődik ehhez. Az értékpapírosított adósság bemutatása két forráson alapszik: a hivatkozott Király-féle cikken (2008), ill. az Andrew Lo összefoglalójában szereplő Gorton (2010) könyvön. 1. Az Egyesült Államok jelzálogpiacán már hosszú évtizedek óta jól működött az ún. keletkeztető és szétosztó (OAD) modell, aminek sok pozitív tulajdonsága van: enyhíti a jelzáloghitelt nyújtó szervezet (bank) tőketerhelését, ennek köszönhetően könnyebb ilyen hitelhez jutnia a hitelfelvevőnek, díjbevételt juttat az értékpapírosítást végzőnek, újabb értékpapírokat hoz létre, amiket a befektetők megvásárolhatnak, és így a hitel kockázatát végül is a hosszú távú megtakarítókhoz telepíti. Tehát a bankok az illikvid jelzáloghitel szerződéseiket likvid értékpapírokkal helyettesítették, amiket értékesíteni tudtak. A folyamatot segítette, hogy ezek az értékpapírok kváziállami garanciát kaptak az állam közeli ügynökségektől. 2. A fenti folyamat összekapcsolódott egy sokkal mélyrehatóbb jelenséggel, amit Gorton fedezetkeresleti lázként ír le. Az egyre bonyolódó, és egyre nagyobb volument kitevő pénzügyi tranzakciók szükségszerűen megnövelték a keresletet a fedezetként felhasználható, speciális tulajdonságokkal bíró, ún. információra nem érzékeny követelések (information-incensitive debt) iránt. Ha csak a származékos piacot nézzük, 2000 és 2007 között tízszeresére növekedett a fedezetként használt eszközök értéke, és 2008-ra ez még egyszer megduplázódott. Történetünkhöz mindez úgy kapcsolódik, hogy az értékpapírosított adósság éppen ilyen információra nem érzékeny követeléseket képes létrehozni, amelyek 1) nagyon rövid időn (rendszerint napon belül) lehívhatók, 2) elsőbbségi követelésnek minősülnek, 3) széles eszközportfoliót testesítenek meg és 4) újraforgathatók, tehát amint hozzájutott valaki, azonnal tovább is adhatja. Az információra nem érzékeny követelés hagyományos esete a látra szóló bankbetét, ami kvázi pénzként funkcionál: mindenki elfogadja, biztonságos, őrzi értékét. Ezeket a tulajdonságait csak bankpánikok idején veszti el, de a betétbiztosítási rendszer miatt az ilyen bankpánikok napjainkban igen ritkák. 3. A keletkeztető és szétosztó modell, és az értékpapírosított adósság technikailag az árnyékbankrendszeren keresztül működött. Árnyékbankrendszernek nevezik, mert nem állt a bankfelügyelet szabályozása alatt, ugyanakkor gyakorlatilag kereskedelemi banki tevékenységet folytatott. Amikor a bankok továbbértékesítették a lakosságnak nyújtott hiteleiket (nem csak ingatlanhiteleket; ezek lehettek személyi kölcsönök, áruhitelek stb. is), rájöttek, hogy többet kereshetnek, ha az ügyletet részben házon belül tartják. Ezért speciális célú társaságokat

6 alapítottak, amelyek befektetési kategóriába eső, azaz kiváló minősítésű, jellemzően rövid lejáratú (fél év, egy év) kötvényeket bocsátottak ki, az így összegyűjtött pénzből pedig megvásárolták az anyabank által nyújtott hiteleket. Vagyis az adósság értékpapírosítását már jellemzően nem a bank, hanem a speciális célú társasága végezte. De az árnyékbankrendszer tevékenységének ez csak egy szelete; az igazi kvázi kereskedelemi banki tevékenységük a repópiaci ügyletekben nyilvánult meg. Ezen ügyletek volumenét egyesek 10 ezer milliárd dollár nagyságrendűre becsülik, és gyakorlatilag vállalatok (bankok, befektetési és fedezeti alapok, multik) közötti rövid távú fedezett hitelezést jelentenek, ahol a fedezet klasszikusan állampapír volt, de később egyre dominánsabbá váltak a speciális célú társaságok által előállított hitellel fedezett értékpapírok és fedezett adósságkötelezvények. Ezeket a fedezett adósságkötelezvényeket ugyanúgy információra nem érzékeny követelésekként kezelték a repópiacon, mint a látra szóló betéteinket a napi tranzakcióink lebonyolítása során. 4. A hitellel fedezett értékpapírok (MBS) sajátossága, hogy a fedezetükül szolgáló hitelcsomag eredeti tulajdonságait megváltoztatják, újracsomagolják. Változtattak a kamatozás menetén, de ami még lényegesebb, a hitelkockázat szempontjából különböző ügyletrészsorozatba (tranch) csomagolták át őket. A senior sorozat az eredeti hitelekből keletkező veszteségektől szinte teljesen védve van, ezért AAA besorolást kapott; a mezzanine sorozat AA-tól B osztályzatig terjedő besorolással bírt; míg a tőkerészt megtestesítő kötvényt nem is sorolták be a hitelkockázat alapján. 5. Végezetül, az értékpapírosítás mintegy megkoronázásaként, a speciális célú társaságok által létrehozott hitellel fedezett értékpapírokat más cégek megvásárolták, és újracsomagolták. Így jöttek létre a hitellel fedezett értékpapírokkal fedezett adósságkötelezvények (CDO), az értékpapíroknak egy többszörösen származtatott válfaja. Ezek, az eredeti hitellel fedezett értékpapírok (vagy más kötvények, például vállalatok által kibocsátott kötvények) pénzáramát újracsomagoló megoldások alkalmasak voltak arra, hogy megtévesztően magas hitelminősítést húzzanak ki a minősítőktől. Technikájuk lényege az volt, hogy egy BBB minősítésű pakettből levették azt a 30%-ot, ami miatt az nem kaphatott AAA, azaz biztonságos besorolást, majd a fennmaradó 70%-ot biztonságosnak mondva, AAA minősítéssel értékesítették. Az ilyen értékpapírok az áttétek miatt fokozottan érzékenyek voltak a nemfizetési eseményekre, és egyéb sokkhatásokra, tehát valójában nem voltak annyira biztonságosak, mint más AAA besorolású papírok. 6. Jelentősebb anomáliák a 2000-es években jelentkeztek, amikor ugrásszerűen növekedni kezdett a jelzáloghitelek piacán az ún. másodrendű jelzáloghitelek aránya: arányuk 2007-re elérte a teljes hitelállomány 15%-át. A 15% nem tűnik magasnak, ugyanakkor a 2000-es évek jelzáloghitel bővülésének zömét ez a kategória adta. A másodrendű jelzáloghitelekkel fedezett értékpapírok újracsomagolásával jelentős kockázati tényező jelent meg a pénzügyi rendszerben, ami egy sokkhatás esetén robbanhatott. 7. A teljes folyamat áttekintéséhez az 1. ábra kíván segítséget nyújtani (Király 2008, 592. o.).

közötti rövid távú fedezett hitelezést")

7

8 Gorton, 2010, Slapped by the Invisible Hand: The Panic of Oxford University Press. Gorton végső soron a keletkeztető és szétosztó (OAD) rendszer átláthatatlanságig fokozódott bonyolultságát okolja a válságért. Amikor az ingatlanpiaci árak tetőződtek, a legérzékenyebb jelzálog értékesítéssel foglalkozó cégek hamar csődbe jutottak. Viszont a sok áttétel miatt a piaci szereplők még nem látták a következményeket, így későn reagáltak. Mivel a fedezett adósságkötelezvények piacán senki sem lehetett tisztában azzal, hogy a fedezetül szolgáló jelzáloghitelek közül melyek a gyanúsak, senkinek sem állt érdekében ilyen papírokat elfogadni fedezetül a repópiacon. Ez rövid úton a repópiac teljes beszűkülését eredményezte, amit a bankközi hitelpiac kiszáradása követte: senki sem tudhatta, mely bankok birtokolnak olyan jelzáloghiteleket, ill. azzal fedezett adósságkötelezvényeket, amelyeket nem lehet behajtani, így a biztonság kedvéért senki nem akart senkinek sem hitelt nyújtani. A pénzszűkét eladási pánik kísérte, amikor a gyanússá vált papíroktól mindenki szabadulni akart, ami gyorsan zsugorította a bankok eszközállományának értékét, és még nehezebbé tette a hitelhez jutást. Mindezek végül egyes bankok csődjéhez, mások kényszereladásához, kényszerfúziójához vezetett 2008 őszén. A szerző javaslata szerint nem a keletkeztető szétosztó rendszer a hibás, hanem annak átláthatatlansága, amit mindenképpen meg kell szüntetni a szabályozás újragondolásával. További gond, hogy a fedezett adósságkötelezvények ugyanúgy kvázi pénzként kezdtek funkcionálni a repópiacon, mint a látra szóló betétek, viszont szemben az utóbbival, az adósságkötelezvényeken nem volt állami garancia, ami így természetes táptalajává vált a gazdasági megtorpanások idején menetrendszerűen bekövetkező bankpánikoknak. Shiller, 2008, The Subprime Solution: How Today s Global Financial Crisis Happened and What to Do About It. Princeton University Press. Shiller közvetlenül az ingatlanpiaci buborékhoz köti a válságot, egészen pontosan az ingatlanpiaci lázhoz, mely példája alapján igazoltnak véli azt a tételt, hogy az árakat gyakran nem a kereslet és a kínálat együtthatása mozgatja, amint azt a közgazdaságtan tartja, hanem a jövőbeli kimenetekhez kapcsolódó téves hit. Bizonyos esetekben a piaci szereplőket indokolatlan eufória kerítheti hatalmába, ami végül elhibázott döntések meghozatalához vezet. A téves döntések korrekció Shiller szerint állami feladat. Szükségesnek tartja, például, a széleskörű pénzügyi felvilágosítást és művelést, valamint egy olyan fogyasztóvédelmi hatóság felállítását, amit a pénzügyi termékek egészséges voltát vizsgálja. Ugyancsak állami feladatnak tartja a jobb pénzügyi konstrukciók kialakítását ( financial engineering ), valamint Gortonhoz hasonlóan hangsúlyozza az átláthatóság fokozásának fontosságát. Akerlof and Shiller, 2009, Animal Spirits: How Human Psychology Drives the Economy, and Why It Matters for Global Capitalism. Princeton University Press. Shiller egy évvel később egy második könyvet is kiadott társszerzőként, amelyik az eredeti, irracionális döntéshozatalhoz köthető érveit fejti ki még nagyobb részletességgel. Akerloffal közösen írt könyve nem kifejezetten a pénzügyi válság bemutatásával és értelmezésével foglalkozik, de megállapításai arra is vonatkoztathatók. Vezérmotívumát ( animal spirits ) Keynes Általános elméletéből kölcsönözték, ami az ember ösztönös énjét jellemzi, az emberi döntéshozatalnak a nem racionális oldalát.

9 Szorosan a válsághoz kapcsolódó megállapításaik közül az egyik, hogy a keletkezető szétosztó rendszer a fő bűnös, amit arra találtak ki, hogy megtévessze a nem racionális döntéshozókat, vagyis a válság egyik fő oka a rossz adósok szándékos átverése, így fő okozói az etikátlanul viselkedő hitelbrókerek, és egyéb pénzügyi alkalmazottak. Akerlof arra is javaslatot tesz, hogy a gazdaságpolitika korábbi fő céljai közül a foglalkoztatás magas szintjét kell első helyre helyezni, és a hitelezés szabályozásánál olyan hitelmennyiséget engedélyezni, ami a teljes foglalkoztatást biztosítani tudja. Tőkebőség, mint kiváltó ok Reinhart and Rogoff, 2009, This Time Is Different: Eight Centuries of Financial Folly. Princeton University Press. A Reinhart-Rogoff szerzőpáros az Egyesült Államok korábbi válságait tekintik át széles statisztikai adatokra támaszkodva, és rámutatnak, hogy a válságokban sok közös vonás található, amelyeket megfigyelve valamelyest előre jelezhető a bekövetkeztük. Olyasfajta indikátorrendszer kidolgozását javasolják a pénzügyi szféra teljesítményére, mint ami a nemzeti számlák rendszerével már megvalósult a reálgazdaság esetén. A buborék kialakulását ők ahhoz kötik, hogy az USA rendkívül népszerű befektetési célpont volt a magas hozamok miatt, ezért hatalmas mennyiségű külföldi tőkét vonzott, és a túlzott tőkebőség indította végül el a válsághoz vezető folyamatokat. Garnaut and Llewellyn-Smith, 2009, The Great Crash of Melbourne University Publishing. Az ausztrál szerzők könyvükben rámutatnak, hogy az Egyesült Államokban megfigyelt folyamatokhoz nagyon hasonlók zajlottak le a többi angolszász országban is, valamint hasonlóan Reinhartékhoz, a tőkebőséget tekintik a fő szikrának, mégpedig különösen a hatalmas mértékű kínai tőkebeáramlást. Intézményi okok Számos szerző utal a pénzügyi intézményrendszer, és a szabályozó hatóság gyengeségeire a válság kapcsán. Az egyik központi elem, ami sokaknál visszatér, a Too big to fail jelensége, azaz olyan magas fokú piaci koncentráció, ami a nagy méretek miatt megengedhetetlenné teszi a piaci szereplők csődjét. Ilyen körülmények között rendkívül magas a morális kockázat, vagyis annak esélye, hogy a magukat érinthetetlennek érző vezetők és tulajdonosok túlzottan is magas kockázatot vállalnak a magasabb hozam érdekében. Stiglitz, 2010, Freefall: America, Free Markets, and the Sinking of the World Economy. Norton. Stiglitz már régóta ostorozza a modern kapitalista gazdaság intézményrendszerét, és a válság újabb lehetőséget adott neki, hogy kifejthesse nézeteit. Nála is megjelenik a keletkeztető és szétosztó modell átláthatatlansága, mint súlyos rendszerhiba, valamint utal a too big to fail jelenségben rejlő erkölcsi

10 kockázatra. Megoldást a problémákra Stiglitz szerint csakis a pénzügyi szféra teljes átalakítása és átstrukturálása jelenthet. Johnson and Kwak, 2010, 13 Bankers: The Wall Street Takeover and the Next Financial Meltdown. Pantheon Books. Johnson és Kwak tizenhárom bankára, akik óriási hatalmuknál fogva rátelepedtek a teljes amerikai pénzügyi rendszerre, a következő: Ken Chenault, American Express Ken Lewis, Bank of America Robert Kelly, Bank of New York Mellon Vikram Pandit, Citigroup John Koskinen, Freddie Mac Lloyd Blankfein, Goldman Sachs Jamie Dimon, JPMorgan Chase John Mack, Morgan Stanley Rick Waddell, Northern Trust James Rohr, PNC Ronald Logue, State Street Richard Davis, US Bank John Stumpf, Wells Fargo Johnsonék is abban látják a fő gondot, hogy túl nagy a koncentráció a Wall Streeten. Ez a koncentráció egyrészt a kockázatokat figyelmen kívül hagyó pénzügyi innovációk kialakulásához vezetett (a Wall Street egy izgalmas világ, ahol irreálisan magas kockázatok vállalásával lehet nagyot szakítani), másrészt olyan befolyást biztosított a pénzügyi rendszer csúcsán lévő szervezetek vezetőinek, amit kihasználva képesek voltak a szabályozó hatóság tevékenységét is befolyásolni, korrumpálni. Megoldást abban látnak, ha nagyon szigorú méretkorlátozásokat vezetnek be a pénzügyi rendszerben, amivel rontják ugyan a bankok hatékonyságát, de megszűntetik az erkölcsi kockázatot, és ezzel együtt a túlzott kockázatok vállalását. Roubini and Mihm, 2010, Crisis Economics: A Crash Course in the Future of Finance. Penguin Press. Roubini rendszeresen publikált válság témában, számtalan alkalommal megjövendölve az összeomlást, ezért megkapta a Doktor Doom Fátum Doktor becenevet. Szerzőtársával írt könyvükben ugyancsak a pénzügyi intézményrendszer átalakítását szorgalmazzák. Rövid távon, véleményük szerint, az átláthatóság fokozását kell megcélozni, ill. a Wall Street juttatási rendszerének átalakítását, és a pénzügyi rendszer felügyeletének javítását. Hosszabb távon azt javasolják, hogy a monetáris hatóság feladata legyen a piaci buborékok figyelemmel kísérése, és azoknak még időben való megsemmisítése. Ugyancsak javaslataik közé tartozik egy egységes szabályozó hatóság létrehozása, amely a monetáris politika irányításán túl felügyeli a teljes pénzügyi rendszert; a nagyra nőtt bankok feldarabolása; valamint a befektetési és kereskedelmi banki funkciók szigorűő szétválasztása, amint az az Egyesült Államokban hosszú évtizedekig gyakorlat volt.

11 Jövedelmi különbségek Rajan, 2010, Fault Lines: How Hidden Fractures Still Threaten the World Economy. Princeton University Press. Érdekes nézőpontot képvisel Rajan, aki a szociális különbségek elmúlt évben megfigyelt növekedésével indítja érvelését. A szociális-jövedelmi különbségeket a lakáshoz jutás megkönnyítésével kívánta az amerikai politikai elit elkendőzni (és ebben a kérdésben a két nagy párt között hallgatólagos egyezség volt, így nem volt olyan, aki felhívta volna a figyelmet a gyakorlat veszélyeire). Erre a célra az állam közeli ügynökségeket (Fannie Mae, Freddie Mac stb.) használták fel, amelyek gyakorlatilag korlátlan mértékben hajlandóak voltak garantálni a másodrendű jelzáloghiteleket, ezzel a többi, piaci versenytársat is belevíve a kockázatba. Javaslatai igencsak szerteágazóak. Egyrészt tényleges szociálpolitikai intézkedéseket javasol a burkolt, lakástámogatási rendszeren keresztül működő helyett. Sőt, megállapítása szerint az állami beavatkozás oda vezet, hogy a piaci szereplők szisztematikusan alulárazzák a kockázatot, amit csak az állam kivonulásával lehet kezelni. Ezért az államnak teljesen ki kell vonulnia a jelzáloghitelek piacáról, de nem csak onnan. Mivel a túlzott kockázatvállalás a teljes pénzügyi szektorban megfigyelhető, meglátása szerint még a betétgaranciákat is meg kell szüntetni. Valamint ő is kívánatosnak tartja a Glass-Steagall törvény visszaállítását, azaz, többek között, a befektetési banki és a kereskedelmi banki tevékenység szigorú elválasztását. Acharya, Richardson, van Nieuwerburgh, and White, 2011, Guaranteed to Fail: Fannie Mae, Freddie Mac, and the Debacle of Mortgage Finance. Princeton University Press. Szintén a jövedelemkülönbségeket emeli ki az Acharya és társai által írt összefoglaló, ami végső soron azt állapítja meg, hogy a politikai befolyás miatt a Fannie Mae-szerű állam közeli ügynökségeket rosszul menedzselték, és ez gyakorlatilag elkerülhetetlenné tette az összeomlást. Acharyáék Rajanhoz hasonlóan az állam, ha nem is teljes, de részleges kivonulását javasolják, a PPP konstrukció alkalmazását szorgalmazzák, méghozzá oly módon, hogy az állami szerep kimerül a jelzáloghitelek garantálásában. Döntéshozatal sajátosságai Míg az egyetemi-tudományos szféra képviselői elsősorban a rendszerszerű anomáliákat próbálták feltárni, az újságírók által írt művek a válság személyes oldalára koncentrálnak, és a személyes dilemmákat domborítják ki. Ennek ellenére az itt soron következő szerzőket nem lehet kevésbé szakértőnek tekinteni, hiszen a legtöbben évtizedek óta vezető szerkesztői a legtekintélyesebb üzleti és politikai lapoknak. Ugyancsak nem nevezhető amatőr érdeklődőnek Henry Paulson, a Bushkormányzat utolsó pénzügyminisztere, aki miniszterkedése előtt hosszú évekig a Goldman Sachs bankház vezérigazgatója volt. Ezek a könyvek azért is érdekesek, mert a hatalmas koncentráció miatt, amiről már korábban említést tettem, egyes személyek döntései tényleg meghatározóak lehettek a teljes pénzügyi szektor szempontjából is.

. Erre a célra az állam közeli ügynökségeket (Fannie Mae, Freddie Mac stb.")

12 Cohan, 2009, House of Cards: A Tale of Hubris and Wretched Excess on Wall Street. Doubleday. Cohan a Bear Stearns utolsó napjait elemzi, egyikét azoknak a befektetési bankoknak, amelyeket elsöpört a pénzügyi válság (a Bear Stearns-t végül a JP Morgan Chase vásárolta fel). A szerző korábban is nagy figyelmet szentelt a stresszhelyzetben történő gazdasági döntéshozatalnak, ill. az olyan döntéseknek, amelyeket kis csoportban hoznak meg. Ezek az ismeretei hasznosak voltak a Bear Stearns helyzetének elemzésénél is. Megállapítása szerint a céget a különlegesen nagy kockázatvállalási hajlandóság tette az egyik legversenyképesebbé a Wall Streeten, és ezt a viselkedésformát a cég ösztönzési rendszere külön bátorította is. Utolsó vezérigazgatója, James Cayne felelősségét is kiemeli, aki még az utolsó pillanatokban sem ismerte fel a nagy kockázat veszélyeit. Cohan szerint tehát a nagy Wall Street-i bankok vesztét végső soron saját vezetőik irreálisan magas kockázatvállalási hajlandósága okozta. Cayne, a Bear Stearns utolsó vezetője egyébként profi bridzsjátékos volt, az egyik legjobb Amerikában, és a bridzsversenyek miatt gyakorta távolmaradt az igazgatósági ülésekről. Cohan megjegyzi, hogy úgy tűnik, azok a képességek, amik kiváló bridzsjátékossá teszik az embert, nem passzolnak a vezérigazgatóság által megkívánt képességekhez. Farrell, 2010, Crash of the Titans: Greed, Hubris, the Fall of Merrill Lynch, and the Near-Collapse of Bank of America. Crown Business. Hasonló témát mutat be Farrell is, aki a Merril Lynch brókercég összeomlását (a Merril Lynchet a Bank of America vásárolta meg 2008 szeptemberében) követi végig, és szintén a személyes döntések jelentőségét hangsúlyozza. Tett, 2009, Fool s Gold: How the Bold Dream of a Small Tribe at J.P. Morgan Was Corrupted by Wall Street Greed and Unleashed a Catastrophe. Free Press. Akárcsak a fenti két mű szerzői, Tett is egy nagy bank szemszögéből mutatja be az eseményeket, nevezetes a JP Morgan elmúlt húsz évi fejlődésén vezeti végig az olvasót. Ennek a cégnek a munkatársai álltak elő a fedezett adósságkötelezvények ötletével, mégpedig azért, hogy növelni tudják a JP Morgan piaci részesedését és jutalékait. Mindez a kilencvenes évek első felében történt, amit a nevezett derivatívák robbanásszerű elterjedése követett. Amint Tett rámutat, kezdetben a JP Morgan brókerei tisztában voltak az általuk kitalált ügyletfajta kockázataival, viszont a sorozatos vezetőcserék miatt a kétezres évekre teljesen lecserélődtek a bank munkatársai, és új, sokkal nagyobb kockázatok vállalására ösztönző szervezeti kultúra honosodott meg. Ez végül majdnem a JP Morgan bukásához vezetett, de Tett véleménye szerint az utolsó pillanatban való vezetőváltás végül megakadályozta ezt. Lowenstein, 2010, The End of Wall Street. Penguin Press. Míg Tett könyvében is előkerült az értékpapírosítás folyamata, Lowenstein elsősorban erre koncentrál. Könyvének tanulsága szerint a nagy bankházak tevékenysége piaci kudarcra utal, amennyiben lépéseikkel, az értékpapírosítás kihasználásával elérték azt, hogy csökkentsék a hitelezés céget terhelő egyéni kockázatait, méghozzá a közösséget terhelő társadalmi kockázat emelkedése terhére.

13 Történetek a válságról Számos szerző kínál olyan történeteket a válságról, amelyek vagy egy bizonyos szereplő szemüvegén keresztül mutatják meg az eseményeket, vagy pedig saját élményeiket ismertetik. Ezek közül az egyik legérdekesebb Henry Paulson beszámolója, aki pénzügyminiszterként élte meg a as évet. Könyvéből megismerhetjük az amerikai politikai rendszer döntéshozatali mechanizmusait. Tanulságos a Problémás eszközök mentőprogramja (TARP) elfogadtatásának esete, aminek ötlete 2008 őszén merült fel először. A pénzügyminisztérium szakértői először úgy számoltak, hogy legalább 1000 milliárd dollárra lesz szükség a programhoz, viszont a Paulson csak 700 milliárdos költségvetést terjesztett a Kongresszus elé arra hivatkozva, hogy az 1000 milliárd olyan nagy szám, amit a képviselők kapásból elutasítanak. Ennek ellenére kezdetben a csökkentett összegű javaslatot sem fogadták el, igaz, második olvasatban végül átment a program tervezete. Az 1977-ben született Sorkin, aki a New York Times rovatvezetője, és több televíziós műsor állandó szakértője, könyvében anekdotaszerűen ismerteti a válság kibontakozását, és a háttérben lezajló erőfeszítéseket, amelyeket a teljes összeomlás elkerülése érdekében tettek. Zuckerman pedig John Paulson esetét írja le, aki hitelmulasztási csereügyletekkel (CDS), azaz gyakorlatilag fedezett adósságkötelezvények biztosításainak felvásárlásával 2007-ben összesen közel egy milliárd dollárt keresett. Paulson egyike volt azon keveseknek, aki akkor vásárolt, amikor mindenki eladni akart, ráadásul olyan papírokat, amelyeknek az értéke nemcsak zuhanóban volt, hanem folyamatos fizetésre is kötelezte a tulajdonost. Paulson ötlete végül bejött: volt elég pénze ahhoz, hogy átvészelje az eladási pánikot, amit egy árkorrekció követett, aminek köszönhetően tisztességes áron tudta eladni a fillérekért vásárolt értékpapírjait. Megtévesztés és ösztönzők A rendszerbe oltott korrupció témája nemcsak a tudományos szféra szerzőit ihlette meg. Ugyanezt a témát dolgozta fel a McLean-Nocera, valamint a Morgenson-Rosner szerzőpáros is. Mindkét könyv az állam foglyul ejtésének példáit sorolja, vagyis azt a jelenséget ismerteti, amikor egyes gazdasági érdekcsoportok olyan döntések meghozatalára és olyan jogszabály változtatásokra tudják rávenni az állami hivatalnokokat, amelyek extra jövedelmet biztosítanak a kiválasztott piaci szereplők számára. A foglyul ejtés természetesen nem működik korrupció nélkül. A korrupció egy emblematikus esetévé a Countrywide Financial nevű jelzáloghitelező cég Friends of Angelo Angelo barátai programja vált. Elnevezését a cég vezetőjéről Angelo Mozilóról kapta, aki úgy tudta elérni a számára kedvező döntések meghozatalát, hogy exkluzív, kiemelkedően kedvező kamatozású hiteleket nyújtott több szenátornak, így a Kongresszus Költségvetési, és Bankügyi Bizottságának elnökeinek, ill. az állam közeli ügynökségek vezetőinek.

elfogadtatásának esete, aminek ötlete 2008 őszén merült fel először.")

14 Záró gondolatok Andrew Lo zárásként a Repülésbiztonsági Felügyelet munkájával veti össze a közgazdászok által végzett feltáró tevékenységet. Egy légi szerencsétlenséget követő a Repülésbiztonsági hivatal munkatársait addig gyűjtik a bizonyítékokat, amíg egy olyan jelentés el nem készül, amelyik egyértelműen megjelöli a baleset okait. Erre a közgazdászok láthatóan nem képesek, amit a gazdaság komplexitásával magyaráz Lo. Még olyan alapvető kérdésekben sem sikerült konszenzusra jutnia a szakmának, hogy: Vajon túlzott kockázatot vállaltak a nagy bankok vezérigazgatói, vagy a rendszer ösztönzői működtek úgy, hogy automatikusan nagy kockázat vállalására kényszerítették a piaci szereplőket? Tényleg a magas tőkeáttétel okolható a válságért, vagy valójában nem is volt túlzottan magas a tőkeáttétel? Megfelelő volt-e a szabályozás, vagy éppen ellenkezőleg, túl sokat elnéztek a pénzügyi szféra szereplőinek? Vajon milyen szerepe volt a monetáris politikának a válságban, azaz az alacsony kamatszintek mennyire járultak hozzá az ingatlanpiaci buborék kialakulásához? Ezzel kapcsolatban Keynest idézi: Ha a közgazdászok is el tudnák magukról hitetni, hogy annyira szerény, hozzáértő emberek, mint a fogorvosok, az nagyszerű volna. A téma néha olyan komplexnek bizonyult, hogy még a legavatottabb szakértői sem voltak képesek a tisztánlátásra. Példaként a tőkeáttétel kérdését hozza fel Lo ban Lee Pickard, aki korábban az amerikai Pénzügyi és Tőzsdefelügyelet (US Securities and Exchange Comission SEC) egyik vezető beosztása hivatalnoka volt, cikket tett közzé, amelyben leírta, hogy 2004-ben, azaz akkoriban, amikor ő vezető tisztséget töltött be a SEC-nél, változás volt a pénzügyi szervezeteket szabályozó rendszer 15C3-1 rendelkezésében. A brókercégek ig maximum 13:1 arányban használhattak idegen forrást a saját tőkéhez viszonyítva, vagyis egy pénzügyi szervezet tőkeáttétele legfeljebb tizenháromszoros lehetett. Pickard állítása szerint a szabályváltozás lehetővé tette, hogy a tőkeáttételt jelentősen emeljék a pénzügyi szervezetek. Így fordulhatott elő, hogy a Bear Stearns tőkeáttételi mutatója 33:1 volt a válság előestéjén. 2. Nem sokkal ezt követően Erik Sini, a SEC akkori vezetője közleményben jelezte, hogy a 15C3-1 rendelkezésnek semmi köze nincs a tőkeáttételhez, és semmiféle változtatást nem eredményezett a pénzügyi szervezetek tőkeáttételével kapcsolatban. Azt is hozzátette, hogy a nagyobb pénzügyi szervezetek tőkeáttétele valójában 1998-ban magasabb volt, mint 2006-ban. 3. Mindezek ellenére Pickard cikkét máig hivatkozási alapként használja sok szerző, és számos tudományos, szakmai tekintély a nélkül hivatkozott rá, hogy észrevette volna a tévedést. A New York Times, amelyik szintén cikket közölt Pickard állításaira alapozva, még három év múlva sem tett közzé helyreigazítást.

15 A szabályozó hatóság már tudja? Nem sokkal a válság első fellángolását követően az amerikai törvényhozás is reagált az eseményekre, aminek a július 21-én elfogadott Dodd-Frank-féle törvény (teljes nevén: a Wall Street reformjáról és a fogyasztók védelméről szóló törvény) lett az eredménye. Felvezetőjében a következőket olvashatjuk: A Wall Street és a nagy bankok évtizedes átláthatatlansága a nagy világgazdasági válság óta nem látott megrázkódtatáshoz vezetett, 8 millió munkahely elvesztéséhez, vállalkozások csődjéhez, az ingatlanára zuhanásához és a személyes megtakarítások eltűnéséhez. A kudarcok, amik a válsághoz vezettek, bátor tetteket kívánnak. A Dodd-Frank törvény sok tekintetben óriási fordulatot hozott az Egyesült Államok gazdasági intézményeinek történetében, visszájára fordítva az 1970-es évek óta tartó folyamatot, ami a pénzügyi szféra egyre nagyobb liberalizálásához vezetett, és ami nemcsak Amerikában, hanem az egész világon éreztette hatását. Jelen beszámolóban nem cél a törvény intézkedéseinek teljes és kimerítő bemutatása, ugyanakkor felsorolásszerűen érdemes kitérni azok néhány érdekes elemére: Pénzügyi Fogyasztóvédelmi Iroda felállítása. Jellegzetességek: pénzügyi szabályozási csúcsszerv, 5-6 korábban működő hatóság feladatait egyesíti; pénzügyi, intézményi, jogi függetlenség; önálló szabályalkotás (kongresszusi jóváhagyás nélkül); minden 10 milliárd dollár eszközérték feletti pénzügyi szervezetet ellenőriz és felügyel; pénzügyi oktatási feladatok, ill. lakossági panaszok hivatalból való kivizsgálása. Pénzügyi Stabilitást Felügyelő Bizottság létrehozása, amiben a legfontosabb szabályozó hatóság vezetői kapnak helyet. Fő feladata a too big to fail jelenség elkerülése. Eszközei: javaslatok a túl nagyra növekvő pénzügyi szervezetek korlátozására; nembanki tevékenység áttekintése; végső esetben pénzügyi vállalatok feldarabolása; adatgyűjtés és elemzés a pénzügyi szféra fő folyamatairól. Volcker-szabály: gyakorlatilag ismét szétválasztja a kereskedelemi banki és befektetési banki funkciókat, amit a Glass-Steagall törvény 1933-ban már megtett, de a későbbi módosítások folyamatosan enyhítették ezt az elhatárolást. Temetési biztosítás (Funeral Plan) és likvidációs alap: a pénzügyi vállalatoknak rendszeresen terveket kell készíteniük és benyújtaniuk a szabályozó hatósághoz a társaság hirtelen bezárása esetén követendő elvekről és lépésekről; a likvidációs alap a csődbe jutott pénzügyi társaságok eszközeinek pénzzé tételét segíti. Az alap nem használhat költségvetési forrásokat: csak olyan összegben vásárolhat, amilyen összeget később visszakaphat a bajba jutott társaság eszközeinek újraértékesítésével. Ez a klasszikus értelemben vett bankkonszolidációk végét jelenti. A FED reformja: a törvény gyakorlatilag kizárja (Kongresszusi hozzájáruláshoz köti) a bankoknak juttatható központi banki vészhelyzeti hiteleket, amelyek ideig-óráig elodázhatják a bankcsődöt, tehát egyfajta bankkonszolidációként értelmezhetők. Sőt, egy vizsgálóbizottságot is felállítanak, amelynek feladata azt vizsgálni, hogy a 2008-as válság idején mennyire jártak el felelősen a FED vezetői az ilyen vészhelyzeti hitelek folyósításánál. A vizsgálóbizottság feladata lesz a felelősök megnevezése is. Erőteljesebb állami szabályozás a derivatívák piacán, a jelzáloghitelezésben és a fedezeti alapoknál. Szigorítás a hitelminősítő irodák szabályozásában: a hitelminősítők nyilvánossá kell tegyék a minősítésnél használt módszertanukat, tevékenységüket évente egyszer átvizsgálja a hatóság; új összeférhetetlenségi szabályok, amelyek megakadályozzák, hogy a munkaerő a

16 hitelminősítő és ügyfelei között áramoljon; hitelminősítői vizsgarendszer kidolgozása; jogi felelősség bevezetése, aminek lényege, hogy a pórul járt ügyfelek, akik a téves hitelminősítések miatt elvesztették befektetéseiket, bíróság elé citálhatják a minősítést kiadó vállalatot. Nagyobb beleszólás biztosítása a tulajdonosoknak a vállalatkormányzási ügyekbe. Ennek elemei: véleménynyilvánító szavazati jog a részvénytulajdonosoknak a vállalatvezetők fizetéseiről és végkielégítéseiről; független bérezési bizottságok felállításának köztelezettsége a brókercégeknél, amelyek az alkalmazottak béréről döntenek, és tagjai elvileg független személyek kell legyenek; olyan eljárási rend kidolgozására kötelezi a részvénytársaságokat, amely meghatározza, hogy a megtévesztő pénzügyi adatokra alapozott döntések esetén miként lehet a vezetők fizetését visszavonni; bérezési elvek kidolgozása, ill. beleszólás biztosítása a szabályozó hatóságnak a bérezés elveinek meghatározásában. Letéteményesi kötelezettség bevezetése a bróker és ügyfele kapcsolatában.

17 Irodalom Bélyácz Iván (2011): Van-e még szerepe a benső értéknek a befektetések piaci árazásában? Közgazdász Fórum, 14. évf., 98. sz., old. Federal Reserve Bank of St. Louis. Király Júlia, Nagy Márton, Szabó E. Viktor (2008): Egy különleges eseménysorozat elemzése a másodrendû jelzáloghitel-piaci válság és (hazai) következményei. Közgazdasági Szemle, 55. évf., old. Lo, Adrew W. (2012): Reading About the Financial Crisis: A 21-Book Review. United States Senate Committee on Banking, Housing, and Urban Affairs: Brief Summary of the Dodd-Frank Wall Street Reform and Consumer Protection Act. mmary_final.pdf

18 Válságológiai kisszótár Árnyékbankrendszer (Shadow bank system): a pénzügyi szektor azon a részére kifejlesztett fogalom, amely nem áll a pénzügyi szervezeteket felügyelő állami hatóság ellenőrzése és befolyása alatt (befektetési alapok, jelzáloghitel-ügynökségek, biztosítók stb.). Értékpapírosított adósság (Securitized debt): különböző szenioritással bíró kötvények csoportja, amelyek fix időközönkénti pénzáramra jogosítanak, és fedezetükül nagy hitelportfoliók (pl. jelzáloghitelek, autóhitel, diákhitel stb.) szolgálnak. Fannie Mae: teljes nevén Federal National Mortgage Association (Szövetségi Jelzálog Egyesület), amit az amerikai Kongresszus 1938-ban alapított azért, hogy a másodlagos jelzálogpiacon segítse a likviditás és fizetőképesség fenntartását (garantálja a fedezett adósságkötelezvényeket) ban privatizálták, azóta részvénytársaságként működik, de továbbra is állami támogatást élvez, ún. állam közeli ügynökségként government sponsored enterprise működik. Fedezett adósságkötelezvény (Collateralized debt obligation CDO): az értékpapírosított adósság egy tipikus esete, jellemzően másodlagos, azaz hitelt megtestesítő kötvényből származtatott értékpapír; a kötvény fedezetéül szolgáló hitelszerződések automatikusan a kötvénytulajdonosok birtokában kerülnek csőd esetén, ugyanakkor a kötvényeknek különböző típusai vannak, attól függően, hogy ki mikor (milyen prioritással) juthat a fedezethez, és ezért más és más kockázatúnak minősítették őket, attól függetlenül, hogy a fedezetként szolgáló hitelszerződések valamennyi kötvény esetében meglehetősen hasonló. Freddie Mac: teljes nevén Federal Home Loan Mortgage Corporation (Szövetségi Lakásvásárlási Jelzálog Vállalat), amit 1970-ben a Fannie Mae-hez hasonló célokkal alapítottak ban a két cég együtt az USA jelzálog piacának közel felét ellenőrizte. Hatékony piac hipotézise (Efficient Market Hypothesis EMH): feltételezi, hogy a részvénypiacitőkepiaci szereplőknek racionális várakozásaik vannak, minden piacon megjelenő információt beépítenek az árfolyamvárakozásaikba, ezért senki sem érhet el az átlagos piaci hozamok fölötti profitot huzamosan (az átlagos profit kiszámításánál természetesen az egyes instrumentumok kockázatát is figyelembe véve). A hipotézisnek három formája van. A gyenge változat (1) szerint az eszközök árai már minden múltbeli információt tartalmaznak, ezért a jövőbeli áralakulást csakis a felbukkanó új információk befolyásolják (vagyis a múltbeli árak alakulását egyáltalán nem is érdemes figyelembe venni, az ár nem előrejelezhető, ezért nem is lehet szisztematikus módon átlag fölötti profitot szerezni). A félerős változat (2) hasonlatos az előzőhöz, feltevése szerint az árak minden nyilvános információt magukba foglalnak, és változásukkal azonnal lereagálnak minden új információt is (azaz ismételten csak nem lehet szisztematikusan extraprofitra szert tenni olyan információkkal, amiket már eleve mindenki tud). Az erős forma (3) ezen is túlmegy, e szerint az árak nem csak a nyilvános, hanem a privát (bennfentes insider) információkat is tükrözik. Hitelmulasztási csereügylet (Credit default swap CDS): két fél közötti megállapodás, amelyben az egyik fél (biztosító) vállalja, hogy egy előre meghatározott összeget fizet a másik félnek (biztosított), egy harmadik személy fizetésképtelenné válása esetén. Keletkeztető és szétosztó modell (Originate and Distribute OAD): az értékpapírosításon alapuló modell, melynek lényege, hogy a hitelt nyújtó bank vagy egyéb pénzügyi szervezet csupán közvetítő

szolgálnak.")

19 szerepet tölt be a hitelfelvevő és a hitelt nyújtó között. A jelzáloghitel nyújtása után a hitelt értékpapírosítják, és értékesítik azt a kötvénypiacon, így a hitel kockázatát szétterítik a piacon. Kötvénnyel vagy hitellel fedezett értékpapír (Asset-backed or mortgage-backed security ABS, MBS): a CDO-hoz hasonló értékpapír, mely esetében a fedezet bizonyosan valamilyen jelzáloghitel, leggyakrabban ingatlannal fedezett jelzálog. Különleges célú társságok (Special purpose vehicle SPV): az értékpapírosítási folyamat köztes szereplői, amelyek közvetítenk a bankok és a végső befektetők között (gyakran egy-egy nagy bank leányvállalatai), és likviditást teremtenek a származtatott adósságkötelezvények piacán. Másodrendű jelzáloghitel (Subprime mortgage): azon adósok által felvett jelzáloghitel, akik a nagy hitelminősítő irodák (pl. FICO - Fair Isaac Corporation) mércéje szerint nem tartoznak a megbízható, elsőrendű (prime) adósok közé, ennek megfelelően hitelt csak magasabb kamatra kaphatnak. Általában a 640 FICO pont alatt teljesítőket sorolták ebbe a kategóriába. Piaci árfolyam szerinti értékelés (Mark-to-market pricing): a pénzügyi eszközök értékének nyilvántartására szolgáló gyakorlat, mely szerint az értéket mindig a legutóbbi piaci tranzakció árfolyama alapján határozzák meg. Értékesítési pánik esetén így a pénzügyi eszközök értéke villámgyorsan erodálódik. Problémás eszközök mentőprogramja (Troubled asset relief program TARP): egy eredetileg 700 milliárd dollárosra tervezett mentőcsomag, ami a fizetésképtelenné vált kötvények felvásárlásával kívánta a nagyobb pénzügyi szervezeteket megmenteni a csődtől. A programra valójában kevesebb, kb. 500 milliárdot költöttek, és a nagy része a pénznek a pánik utáni értékesítéseknek köszönhetően megtérült. Repópiac (Repurchase repo market): visszavásárlási kötelezettséggel kötött értékpapír-adásvételi szerződés, aminek a lényege gyakorlatilag a rövid távú hitelezés, ugyanis a hitelfelvevő vállalja, hogy jelenleg egy bizonyos áron eladja értékpapírjait a hitelezőnek, amiket aztán egy meghatározott időpontban valamivel magasabb összegért visszavásárol. Tőkeáttétel (Leverage): megmutatja, milyen mértékben támaszkodik a gazdálkodó szervezet (pl. befektetési bank) saját és idegen tőkére.

: az értékpapírosítási folyamat köztes szereplői, amelyek közvetítenk a bankok és a végső befektetők között (gyakran egy-egy nagy bank")

20 Idővonal február 27. A Freddie Mac bejelenti, hogy nem vásárol több kockázatos másodrendű jelzáloghitelt, ill. azokkal fedezett derivatívákat április 2. Csődvédelem alá vonják a New Century Financial Corporationt, a másodrendű jelzáloghitelezés egyik vezető szereplőjét június 1. A Standard and Poor s és a Moody s leminősíti az első jelzáloggal fedezett kötvényeket június 7. A Bear Sterns felfüggeszti a kifizetéseket az egyik befektetési alapjánál június 15. Az Európai Központi Bank legfrissebb jelentésében (ECB Financial Stability Review) értékelik az amerikai fejleményeket, és hozzáteszik: tekintettel a piac limitált mértére, az esetleges tovagyűrűző hatások korlátozottak lesznek augusztus 6. Csődvédelem alá vonják a Freddie Mac-ot augusztus 7. A BNP Paribas felfüggeszti a kifizetéseket három befektetési alapjánál augusztus 17. A FED 50 bázisponttal, 5,75%-ra csökkenti az irányadó kamatlábat, 30 napra terjeszti ki a felvehető hitelek felső határát szeptember 14. A pénzügyminiszter felhatalmazza a Bank of Englandot, hogy likviditási támogatást nyújtson az ötödik legnagyobb brit jelzáloghitelezőnek, a Northern Rocknak szeptember 18. A FED 50 bázisponttal csökkenti az irányadó kamatlábat október 10. Az amerikai pénzügyminisztérium elindítja a HOPE NOW kezdeményezést, ami a jelezálog hitelezésben érdekelt feleket fogja össze november 1. Akut likviditás hiány mutatkozik a bankközi hitelpiacon december 12. A FED bevezeti a TAF-ot (Term Auction Facility), hogy ellensúlyozza a bankközi piac likviditási problémáit február 13.

értékelik az amerikai fejleményeket, és hozzáteszik: tekintettel a piac limitált mértére, az esetleges tovagyűrűző")

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény szerinti egyoldalú szerződésmódosítás alapjául szolgáló okok listája

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény szerinti egyoldalú szerződésmódosítás alapjául szolgáló okok listája I. Egyoldalú szerződésmódosítás lakáshitelek esetén

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény szerinti egyoldalú szerződésmódosítás alapjául szolgáló okok listája I. Egyoldalú szerződésmódosítás lakáshitelek esetén

Alkalmassági és Megfelelési teszt KÖZÜLETEKNEK

KÖZÜLETEKNEK Az Üzletszabályzat 19. sz. melléklete Az alábbi teszt kitöltését a befektetési vállalkozásokról és árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló

KÖZÜLETEKNEK Az Üzletszabályzat 19. sz. melléklete Az alábbi teszt kitöltését a befektetési vállalkozásokról és árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló

Az eszközalap befektetéseinek jellemző földrajzi és szektoriális kitettsége: amerikai dollárban jegyzett pénzpiaci eszközök.

ABERDEEN LIQUIDITY FUND (LUX) US DOLLAR PÉNZPIACI ESZKÖZALAP (USD) Érvényes: 2019. augusztus 9-től Az eszközalap kizárólag az Aberdeen Standard Liquidity Fund (Lux) US Dollar Fund befektetési jegyeit tartalmazza,

ABERDEEN LIQUIDITY FUND (LUX) US DOLLAR PÉNZPIACI ESZKÖZALAP (USD) Érvényes: 2019. augusztus 9-től Az eszközalap kizárólag az Aberdeen Standard Liquidity Fund (Lux) US Dollar Fund befektetési jegyeit tartalmazza,

Értékpapírosítás felügyeleti szempontból

Értékpapírosítás felügyeleti szempontból Szeniczey Gergő, Fogyasztóvédelemért és piacfelügyeletért felelős ügyvezető igazgató, MNB Budapesti Corvinus Egyetem 2017. március 16. 1 Az európai és amerikai

Értékpapírosítás felügyeleti szempontból Szeniczey Gergő, Fogyasztóvédelemért és piacfelügyeletért felelős ügyvezető igazgató, MNB Budapesti Corvinus Egyetem 2017. március 16. 1 Az európai és amerikai

A PÉNZÜGYI KÖZVETÍTÉS

A pénzügyi piacok szerepe a pénzügyi rendszerben Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@bgf.hu Pénzügy Intézeti Tanszék A PÉNZÜGYI KÖZVETÍTÉS? MEGTAKARÍTÓK MEGTAKARÍTÁSOK VÉGSŐ

A pénzügyi piacok szerepe a pénzügyi rendszerben Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@bgf.hu Pénzügy Intézeti Tanszék A PÉNZÜGYI KÖZVETÍTÉS? MEGTAKARÍTÓK MEGTAKARÍTÁSOK VÉGSŐ

TERMÉKTÁJÉKOZTATÓ ÉRTÉKPAPÍR ADÁS-VÉTEL MEGÁLLAPODÁSOKHOZ

TERMÉKTÁJÉKOZTATÓ ÉRTÉKPAPÍR ADÁS-VÉTEL MEGÁLLAPODÁSOKHOZ Termék definíció Az Értékpapír adásvételi megállapodás keretében a Bank és az Ügyfél értékpapírra vonatkozó azonnali adásvételi megállapodást kötnek.

TERMÉKTÁJÉKOZTATÓ ÉRTÉKPAPÍR ADÁS-VÉTEL MEGÁLLAPODÁSOKHOZ Termék definíció Az Értékpapír adásvételi megállapodás keretében a Bank és az Ügyfél értékpapírra vonatkozó azonnali adásvételi megállapodást kötnek.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása. 2012.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2012. december

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2012. december

Makrogazdasági pénzügyek. Lamanda Gabriella november 16.

Makrogazdasági pénzügyek Lamanda Gabriella lamanda@finance.bme.hu 2015. november 16. Miről volt szó? Antiinflációs monetáris politika Végső cél: Infláció leszorítása és tartósan alacsonyan tartása Közbülső

Makrogazdasági pénzügyek Lamanda Gabriella lamanda@finance.bme.hu 2015. november 16. Miről volt szó? Antiinflációs monetáris politika Végső cél: Infláció leszorítása és tartósan alacsonyan tartása Közbülső

A befektetési eszközalap portfolió teljesítményét bemutató grafikonok

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,638 HUF/egység Valuta HUF Portfolió nagysága 8 180 498 608 HUF Kockázati besorolás: alacsony A bemutatott

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,638 HUF/egység Valuta HUF Portfolió nagysága 8 180 498 608 HUF Kockázati besorolás: alacsony A bemutatott

kötvényekről EXTRA Egy percben a

EXTRA Egy percben a kötvényekről Szeretne befektetni? A befektetések egyik lehetséges formája a kötvény. Tudjon meg többet a kötvényekről! Olvassa el tájékoztatónkat! BEFEKTETÉSEK kérdésekben segít ez

EXTRA Egy percben a kötvényekről Szeretne befektetni? A befektetések egyik lehetséges formája a kötvény. Tudjon meg többet a kötvényekről! Olvassa el tájékoztatónkat! BEFEKTETÉSEK kérdésekben segít ez

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről 2016.07.29 Smart Child Befektetési egységekhez kötött életbiztosítás Smart Senior Befektetési egységekhez kötött

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről 2016.07.29 Smart Child Befektetési egységekhez kötött életbiztosítás Smart Senior Befektetési egységekhez kötött

A befektetési eszközalap portfolió teljesítményét bemutató grafikonok

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,657HUF/egység Valuta HUF Portfolió nagysága 7 625 768 268 HUF Kockázati besorolás: alacsony A bemutatott

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,657HUF/egység Valuta HUF Portfolió nagysága 7 625 768 268 HUF Kockázati besorolás: alacsony A bemutatott

Equilor Prognózis 2010. november. FEDezékbe: újabb pénzözön!

FEDezékbe: újabb pénzözön! FEDezékbe: újabb pénzözön! Bevezetô Az amerikai jegybank (Fed) Nyíltpiaci Bizottsága (FOMC) következô rendes november 3-i ülésén a piaci várakozás szerint a pénznyomda felújításáról

FEDezékbe: újabb pénzözön! FEDezékbe: újabb pénzözön! Bevezetô Az amerikai jegybank (Fed) Nyíltpiaci Bizottsága (FOMC) következô rendes november 3-i ülésén a piaci várakozás szerint a pénznyomda felújításáról

A PÉNZÜGYI CSOPORTOK KOCKÁZATA ÉS SZABÁLYOZÁSUK I.

2002. ELSÕ ÉVFOLYAM 4. SZÁM 1 HORVÁTH EDIT SZOMBATI ANIKÓ A PÉNZÜGYI CSOPORTOK KOCKÁZATA ÉS SZABÁLYOZÁSUK I. A pénzügyi konglomerátumok térnyerése az elmúlt évtizedben rendkívül látványos volt. Az egyelõre

2002. ELSÕ ÉVFOLYAM 4. SZÁM 1 HORVÁTH EDIT SZOMBATI ANIKÓ A PÉNZÜGYI CSOPORTOK KOCKÁZATA ÉS SZABÁLYOZÁSUK I. A pénzügyi konglomerátumok térnyerése az elmúlt évtizedben rendkívül látványos volt. Az egyelõre

Erre a 10 dologra figyelj 2015-ben! szombat, 09:10

Erre a 10 dologra figyelj 2015-ben! szombat, 09:10 Amikor elkezdődött az év, nem sokan merték felvállalni azt a jóslatot, hogy a részvénypiacok új csúcsokat fognak döntögetni idén. Most, hogy közeleg az

Erre a 10 dologra figyelj 2015-ben! szombat, 09:10 Amikor elkezdődött az év, nem sokan merték felvállalni azt a jóslatot, hogy a részvénypiacok új csúcsokat fognak döntögetni idén. Most, hogy közeleg az

A Növekedési Hitelprogram tanulságai és lehetőségei

A Növekedési Hitelprogram tanulságai és lehetőségei Nagy Márton ügyvezető igazgató Vállalati finanszírozás 214 214. október 29. 1 Tartalom Az NHP eddigi eredményei Az NHP második szakasza folytatódik Az

A Növekedési Hitelprogram tanulságai és lehetőségei Nagy Márton ügyvezető igazgató Vállalati finanszírozás 214 214. október 29. 1 Tartalom Az NHP eddigi eredményei Az NHP második szakasza folytatódik Az

Big Investment Group 2010.05.26. BIG HÍRLEVÉL HÍREK FEKETÉN-FEHÉREN

Big Investment Group 2010.05.26. BIG HÍRLEVÉL Rekord magasságokban a hazai befektetési alapok Újabb csúcsra ért a magyar befektetési alapok vagyona áprilisban, köszönhetően a tavaly nyár óta tartó nettó

Big Investment Group 2010.05.26. BIG HÍRLEVÉL Rekord magasságokban a hazai befektetési alapok Újabb csúcsra ért a magyar befektetési alapok vagyona áprilisban, köszönhetően a tavaly nyár óta tartó nettó

Ingatlanbefektetések elemzése

Ingatlanbefektetések elemzése Előadás Ingatlanvagyon-értékelő és közvetítő Szakképesítés, Ingatlankezelő Szakképesítés A-V. modul Tőkeköltségvetés: Lehetséges teljes bevétel - Kihasználatlanságból eredő

Ingatlanbefektetések elemzése Előadás Ingatlanvagyon-értékelő és közvetítő Szakképesítés, Ingatlankezelő Szakképesítés A-V. modul Tőkeköltségvetés: Lehetséges teljes bevétel - Kihasználatlanságból eredő

Pénzügyi számítások. 7. előadás. Vállalati pénzügyi döntések MAI ÓRA ANYAGA. Mérleg. Rózsa Andrea Csorba László FINANSZÍROZÁS MÓDJA

Pénzügyi számítások 7. előadás Rózsa Andrea Csorba László Vállalati pénzügyi döntések Hosszú távú döntések Típusai Tőke-beruházási döntések Feladatai - projektek kiválasztása - finanszírozás módja - osztalékfizetés

Pénzügyi számítások 7. előadás Rózsa Andrea Csorba László Vállalati pénzügyi döntések Hosszú távú döntések Típusai Tőke-beruházási döntések Feladatai - projektek kiválasztása - finanszírozás módja - osztalékfizetés

Alkalmassági és Megfelelési teszt MAGÁNSZEMÉLYEKNEK

MAGÁNSZEMÉLYEKNEK Az Üzletszabályzat 19. sz. melléklete Az alábbi teszt kitöltését a befektetési vállalkozásokról és árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól

MAGÁNSZEMÉLYEKNEK Az Üzletszabályzat 19. sz. melléklete Az alábbi teszt kitöltését a befektetési vállalkozásokról és árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól

12. melléklet az 51/2014. (XII. 9.) MNB rendelethez

MNB rendelethez") 12. melléklet az 51/2014. (XII. 9.) MNB rendelethez Hitelintézetek finanszírozási tervre vonatkozó felügyeleti jelentése Táblakód Megnevezés Gyakoriság Beküldési határidő 1 P_00.01 Finanszírozási terv

12. melléklet az 51/2014. (XII. 9.) MNB rendelethez Hitelintézetek finanszírozási tervre vonatkozó felügyeleti jelentése Táblakód Megnevezés Gyakoriság Beküldési határidő 1 P_00.01 Finanszírozási terv

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

OTP Dollár Pénzpiaci Alap

OTP Dollár Pénzpiaci OTP Dollár Pénzpiaci Nyíltvégű, nyilvános, pénzpiaci alap 2001. december 13. 100% MLUSNB01 Befektetési politika: az alap célja, hogy aktív befektetési politikával az Amerikai Egyesült

OTP Dollár Pénzpiaci OTP Dollár Pénzpiaci Nyíltvégű, nyilvános, pénzpiaci alap 2001. december 13. 100% MLUSNB01 Befektetési politika: az alap célja, hogy aktív befektetési politikával az Amerikai Egyesült

Shadow banking Az árnyékbankrendszer

Shadow banking Az árnyékbankrendszer Tartalom I. A shadow bankinget érintő nemzetközi munkák II. A shadow banking lehetséges hazai vonatkozásai 2 Tartalom I. A shadow bankinget érinti nemzetközi munkák

Shadow banking Az árnyékbankrendszer Tartalom I. A shadow bankinget érintő nemzetközi munkák II. A shadow banking lehetséges hazai vonatkozásai 2 Tartalom I. A shadow bankinget érinti nemzetközi munkák

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

ALKALMASSÁGI ÉS MEGFELELÉSI TESZT

Ügyfélnév: MIFID KÉRDŐÍV Ügyfélkód: ALKALMASSÁGI ÉS MEGFELELÉSI TESZT MAGÁNSZEMÉLYEK ÉS JOGI SZEMÉLYEK, VALAMINT JOGI SZEMÉLYISÉGGEL NEM RENDELKEZŐ GAZDASÁGI TÁRSASÁGOK RÉSZÉRE Felhívjuk Tisztelt Ügyfelünk

Ügyfélnév: MIFID KÉRDŐÍV Ügyfélkód: ALKALMASSÁGI ÉS MEGFELELÉSI TESZT MAGÁNSZEMÉLYEK ÉS JOGI SZEMÉLYEK, VALAMINT JOGI SZEMÉLYISÉGGEL NEM RENDELKEZŐ GAZDASÁGI TÁRSASÁGOK RÉSZÉRE Felhívjuk Tisztelt Ügyfelünk

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása 2015.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2015. október A központi költségvetés finanszírozása A. Állományi adatok A

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2015. október A központi költségvetés finanszírozása A. Állományi adatok A

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Lamanda Gabriella március 18.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

A görög válság és az euró jövője. Védett bacilus. Megjelent: Magyar Narancs, 2010. május 6.

A görög válság és az euró jövője Védett bacilus Megjelent: Magyar Narancs, 2010. május 6. Görögországnak a következő egy hónapon belül 11 milliárdra euróra van szüksége, egy éven belül pedig összesen 45-re,

A görög válság és az euró jövője Védett bacilus Megjelent: Magyar Narancs, 2010. május 6. Görögországnak a következő egy hónapon belül 11 milliárdra euróra van szüksége, egy éven belül pedig összesen 45-re,

Bankrendszer I. Magyar Nemzeti Bank jogállása, alapvető feladatai Monetáris politika

Bankrendszer I. Magyar Nemzeti Bank jogállása, alapvető feladatai Monetáris politika Bankrendszer fogalma: Az ország bankjainak, hitelintézeteinek összessége. Ezen belül központi bankról és pénzügyi intézményekről

Bankrendszer I. Magyar Nemzeti Bank jogállása, alapvető feladatai Monetáris politika Bankrendszer fogalma: Az ország bankjainak, hitelintézeteinek összessége. Ezen belül központi bankról és pénzügyi intézményekről

BLACKROCK GLOBAL FUNDS

FONTOS DOKUMENTUM ÉS AZONNALI FIGYELMET IGÉNYEL. Amennyiben kétségei vannak azzal kapcsolatban, hogy milyen lépéseket kell tennie, forduljon azonnal tőzsdeügynökéhez, banki ügyintézőjéhez, ügyvédjéhez,

FONTOS DOKUMENTUM ÉS AZONNALI FIGYELMET IGÉNYEL. Amennyiben kétségei vannak azzal kapcsolatban, hogy milyen lépéseket kell tennie, forduljon azonnal tőzsdeügynökéhez, banki ügyintézőjéhez, ügyvédjéhez,

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása. 2011.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2011. december

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2011. december

2011.03.30. A pénzügyi közvetítő rendszer. A pénzügyi közvetítő rendszer meghatározása és feladata. A megtakarítások és a beruházások

A pénzügyi közvetítő rendszer 7. előadás 1 A pénzügyi közvetítő rendszer meghatározása és feladata A közvetítő rendszer piacok, egyének, intézmények és szabályok rendszere Biztosítja a gazdaság működéséhez

A pénzügyi közvetítő rendszer 7. előadás 1 A pénzügyi közvetítő rendszer meghatározása és feladata A közvetítő rendszer piacok, egyének, intézmények és szabályok rendszere Biztosítja a gazdaság működéséhez

GOLD NEWS. Megjelent az Arany Világtanács legújabb negyedéves elemzése 2011.05.02.

Megjelent az Arany Világtanács legújabb negyedéves elemzése Az Arany Világtanács (World Gold Council, WGC) közzétette a negyedévente megjelelő, "Gold Investment Digest" névre hallgató legfrissebb elemzését.

Megjelent az Arany Világtanács legújabb negyedéves elemzése Az Arany Világtanács (World Gold Council, WGC) közzétette a negyedévente megjelelő, "Gold Investment Digest" névre hallgató legfrissebb elemzését.

Kiss M. Norbert Mák István: Szuverén kötvénykibocsátások alakulása a kelet-középeurópai régióban a Lehman-csõd óta*

Kiss M. Norbert Mák István: Szuverén kötvénykibocsátások alakulása a kelet-középeurópai régióban a Lehman-csõd óta* Cikkünk a 28 29-es pénzügyi és gazdasági válság magyar és más feltörekvõ piaci állampapír-kibocsátásokra

Kiss M. Norbert Mák István: Szuverén kötvénykibocsátások alakulása a kelet-középeurópai régióban a Lehman-csõd óta* Cikkünk a 28 29-es pénzügyi és gazdasági válság magyar és más feltörekvõ piaci állampapír-kibocsátásokra

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Yakov Amihud Haim Mendelson Lasse Heje Pedersen: Market Liquidity. Asset Pricing, Risk and Crises

Közgazdasági Szemle, LXII. évf., 2015. július augusztus (871 875. o.) Yakov Amihud Haim Mendelson Lasse Heje Pedersen: Market Liquidity. Asset Pricing, Risk and Crises Cambridge University Press, Cambridge,

Közgazdasági Szemle, LXII. évf., 2015. július augusztus (871 875. o.) Yakov Amihud Haim Mendelson Lasse Heje Pedersen: Market Liquidity. Asset Pricing, Risk and Crises Cambridge University Press, Cambridge,

DE! Hol van az optimális tőkeszerkezet???

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

Kérdések és Válaszok. A Budapest Ingatlan Alapok Alapja illikvid IL sorozat létrehozása kapcsán. 2013. szeptember 23

Kérdések és Válaszok A Budapest Ingatlan Alapok Alapja illikvid IL sorozat létrehozása kapcsán 2013. szeptember 23 Mi a különbség az ingatlan- és az értékpapír-befektetések között? Az ingatlanalapok egyik

Kérdések és Válaszok A Budapest Ingatlan Alapok Alapja illikvid IL sorozat létrehozása kapcsán 2013. szeptember 23 Mi a különbség az ingatlan- és az értékpapír-befektetések között? Az ingatlanalapok egyik

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

KÖTVÉNYFORRÁS MENEDZSMENT GYOMAENDRŐD VÁROS ÖNKORMÁNYZATA TÁJÉKOZTATÓ

KÖTVÉNYFORRÁS MENEDZSMENT GYOMAENDRŐD VÁROS ÖNKORMÁNYZATA TÁJÉKOZTATÓ 2011.10.01 2011.12.31 1. ELŐZMÉNYEK KIBOCSÁTÁS Gyomaendrőd Város Önkormányzata 2008. február 27-én összesen 6.316.000,- CHF értékben,

KÖTVÉNYFORRÁS MENEDZSMENT GYOMAENDRŐD VÁROS ÖNKORMÁNYZATA TÁJÉKOZTATÓ 2011.10.01 2011.12.31 1. ELŐZMÉNYEK KIBOCSÁTÁS Gyomaendrőd Város Önkormányzata 2008. február 27-én összesen 6.316.000,- CHF értékben,

Szőrfi Zsolt: Sokat javult megítélésünk a CDS-árazások alapján

Szőrfi Zsolt: Sokat javult megítélésünk a CDS-árazások alapján Míg 2012 elején a rekord magas szinten tartózkodó magyar CDS-felár volt az egyik legmagasabb a feltörekvő univerzumban, mára hitelkockázati

Szőrfi Zsolt: Sokat javult megítélésünk a CDS-árazások alapján Míg 2012 elején a rekord magas szinten tartózkodó magyar CDS-felár volt az egyik legmagasabb a feltörekvő univerzumban, mára hitelkockázati

Pénzügyi válság 2008. Vélemények és javaslatok az elefántcsonttoronyból Kondor Péter (CEU)

") Pénzügyi válság 2008 Vélemények és javaslatok az elefántcsonttoronyból Kondor Péter (CEU) Bevezető Élénk diszkusszió az elit egyetemek tanszékein Határozott igény a politikai döntések befolyásolására A

Pénzügyi válság 2008 Vélemények és javaslatok az elefántcsonttoronyból Kondor Péter (CEU) Bevezető Élénk diszkusszió az elit egyetemek tanszékein Határozott igény a politikai döntések befolyásolására A

3. Pénztári hozamok, valamint a referenciaindexek hozamrátájának alakulása. hozamrátája

Danubius Nyugdíjpénztár 2017. év 1. A pénztár 2017. év eleji és végi taglétszáma Megnevezés 2017. január 1. 2017. december 31. Taglétszám (fő) 3 450 3 671 2. A tagdíjbevételek pénztári tartalékok közötti

Danubius Nyugdíjpénztár 2017. év 1. A pénztár 2017. év eleji és végi taglétszáma Megnevezés 2017. január 1. 2017. december 31. Taglétszám (fő) 3 450 3 671 2. A tagdíjbevételek pénztári tartalékok közötti

Értékpapír-állományok tulajdonosi megoszlása II. negyedév 1

Értékpapír-állományok tulajdonosi megoszlása 2005. II. negyedév 1 Budapest, 2005. augusztus 19. A II. negyedévben az állampapírpiacon folytatódott a biztosítók és nyugdíjpénztárak több éve tartó folyamatos

Értékpapír-állományok tulajdonosi megoszlása 2005. II. negyedév 1 Budapest, 2005. augusztus 19. A II. negyedévben az állampapírpiacon folytatódott a biztosítók és nyugdíjpénztárak több éve tartó folyamatos

Jelentés az 5 legnagyobb kereskedelmi partnerről

Jelentés az 5 legnagyobb kereskedelmi partnerről Az alábbi dokumentumban a K&H Alapkezelő 2018-as évre vonatkozóan közzéteszi a portfóliókezelés keretében, befektetési instrumentumokra végrehajtott tranzakciók

Jelentés az 5 legnagyobb kereskedelmi partnerről Az alábbi dokumentumban a K&H Alapkezelő 2018-as évre vonatkozóan közzéteszi a portfóliókezelés keretében, befektetési instrumentumokra végrehajtott tranzakciók

Koncentráció és globalizáció a pénzügyi piacok szereplőinek szemszögéből Kerekasztal beszélgetés

PSZÁF X. Jubileumi Pénztár-konferencia Siófok, 2007. 21. Koncentráció és globalizáció a pénzügyi piacok szereplőinek szemszögéből Kerekasztal beszélgetés Erdei Tamás elnök-vezérigazgató MKB Bank Zrt. A

PSZÁF X. Jubileumi Pénztár-konferencia Siófok, 2007. 21. Koncentráció és globalizáció a pénzügyi piacok szereplőinek szemszögéből Kerekasztal beszélgetés Erdei Tamás elnök-vezérigazgató MKB Bank Zrt. A

SAJTÓKÖZLEMÉNY. A fizetési mérleg alakulásáról. 2015. I. negyedév

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról január

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2019. január Budapest, 2019. március 07. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2019. január Budapest, 2019. március 07. Az értékpapír-statisztika adatai alapján a rezidensek által

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása. 2008.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2008. december

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2008. december

Fortress Insurance & Investment Company Történeti áttekintés:

Történeti áttekintés: A Fortress 1947-ben alakult biztosító társaságként 1998-ban létrehozta a vagyonkezelési üzletágat A cégnek több mint 14 millió ügyfele van 2200 alkalmazottja világszerte 22 képviselete

Történeti áttekintés: A Fortress 1947-ben alakult biztosító társaságként 1998-ban létrehozta a vagyonkezelési üzletágat A cégnek több mint 14 millió ügyfele van 2200 alkalmazottja világszerte 22 képviselete

Értékpapír-állományok tulajdonosi megoszlása I. negyedév 1

NYILVÁNOS: 2008. május 22. 8:30 órától! Budapest, 2008. május 22. Értékpapír-állományok tulajdonosi megoszlása 2008. I. negyedév 1. 2008. I. negyedévében a hitelviszonyt megtestesítő értékpapírok forgalomban

NYILVÁNOS: 2008. május 22. 8:30 órától! Budapest, 2008. május 22. Értékpapír-állományok tulajdonosi megoszlása 2008. I. negyedév 1. 2008. I. negyedévében a hitelviszonyt megtestesítő értékpapírok forgalomban

1. árfolyam alapú értékeltségi mutatók

Egyre nagyobbra fújódik a tőzsdei lufi 2016.07.22 10:48 Eddig sem volt olcsó az amerikai részvénypiac, az árfolyamok legutóbb látott meredek emelkedése pedig még inkább feszítetté tette az értékeltséget.

Egyre nagyobbra fújódik a tőzsdei lufi 2016.07.22 10:48 Eddig sem volt olcsó az amerikai részvénypiac, az árfolyamok legutóbb látott meredek emelkedése pedig még inkább feszítetté tette az értékeltséget.

Megfelelési teszt. Név: Cím: Ügyfélszám: Számlatulajdonos: Meghatalmazott/képviselő:

Megfelelési teszt Felhívjuk Tisztelt Ügyfelünk figyelmét, hogy a Random Capital Zrt. a befektetési szolgáltatási tevékenysége és kiegészítő tevékenysége és kiegészítő szolgáltatása keretében történő szerződéskötést,

Megfelelési teszt Felhívjuk Tisztelt Ügyfelünk figyelmét, hogy a Random Capital Zrt. a befektetési szolgáltatási tevékenysége és kiegészítő tevékenysége és kiegészítő szolgáltatása keretében történő szerződéskötést,

Mik is pontosan az ETC-k? Physical ETC Classic ETC Forward ETC Short ETC Leveraged ETC

1 Exchange Traded Funds (ETF): tőzsdén kereskedett befektetési alap, amely leginkább a részvényekhez hasonlatos. A legnépszerűbbek az indexkövető és szektor ETF-ek, melyek az irányadó tőzsdeindexek árfolyamát

1 Exchange Traded Funds (ETF): tőzsdén kereskedett befektetési alap, amely leginkább a részvényekhez hasonlatos. A legnépszerűbbek az indexkövető és szektor ETF-ek, melyek az irányadó tőzsdeindexek árfolyamát

Figyelmeztetés a kockázatokra:

A jelen előadáson vagy videóban elhangzottak az előadó magánvéleményét tükrözik. Nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont

A jelen előadáson vagy videóban elhangzottak az előadó magánvéleményét tükrözik. Nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont

PLATINA GAMMA SZÁRMAZTATOTT BEFEKTETÉSI ALAP

PLATINA GAMMA SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2017. FÉLÉVES JELENTÉS A Platina Gamma Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján

PLATINA GAMMA SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2017. FÉLÉVES JELENTÉS A Platina Gamma Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján

Értékpapír-állományok tulajdonosi megoszlása 2007. III. negyedév 1

Értékpapír-állományok tulajdonosi megoszlása 2007. III. negyedév 1 Budapest, 2007. november 21. 2007. III. negyedévében a hitelviszonyt megtestesítő papírok forgalomban lévő állománya valamennyi piacon

Értékpapír-állományok tulajdonosi megoszlása 2007. III. negyedév 1 Budapest, 2007. november 21. 2007. III. negyedévében a hitelviszonyt megtestesítő papírok forgalomban lévő állománya valamennyi piacon

MEGFELELÉSI TESZT. (jogi személy)

") MEGFELELÉSI TESZT (jogi személy) A a Keretszerződés megkötése előtt a vonatkozó jogszabályi rendelkezések értelmében köteles feltárni Megfelelési teszt keretében az Ön által ismert szolgáltatásokat, ügyleteket

MEGFELELÉSI TESZT (jogi személy) A a Keretszerződés megkötése előtt a vonatkozó jogszabályi rendelkezések értelmében köteles feltárni Megfelelési teszt keretében az Ön által ismert szolgáltatásokat, ügyleteket

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok 2003 januárjában

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok 00 januárjában Az Európai Központi Bank módszertanának megfelelően 00. januártól az MNB megváltoztatta a háztartási és a nem pénzügyi

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok 00 januárjában Az Európai Központi Bank módszertanának megfelelően 00. januártól az MNB megváltoztatta a háztartási és a nem pénzügyi

Államadósság Kezelő Központ Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása. 2005. december

Államadósság Kezelő Központ Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása I. A központi költségvetés finanszírozása A. Állományi adatok 2005. december Az előzetes adatok

Államadósság Kezelő Központ Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása I. A központi költségvetés finanszírozása A. Állományi adatok 2005. december Az előzetes adatok

Az első öt végrehajtási helyszínre és a végrehajtás elért minőségére vonatkozó tájékoztató

Az első öt végrehajtási helyszínre és a végrehajtás elért minőségére vonatkozó tájékoztató (2018. évre vonatkozóan) I. Kereskedési Volumen szerinti első öt végrehajtási helyszín A KBC Securities Magyarországi

Az első öt végrehajtási helyszínre és a végrehajtás elért minőségére vonatkozó tájékoztató (2018. évre vonatkozóan) I. Kereskedési Volumen szerinti első öt végrehajtási helyszín A KBC Securities Magyarországi

o f) Egyéb korlátlan felelősségű forma

Egyéb korlátlan felelősségű forma") Megfelelési teszt jogi személyek és jogi személyiséggel nem rendelkező szervezetek részére Felhívjuk Tisztelt Ügyfelünk figyelmét, hogy a Random Capital Zrt. a befektetési szolgáltatási tevékenysége és

Megfelelési teszt jogi személyek és jogi személyiséggel nem rendelkező szervezetek részére Felhívjuk Tisztelt Ügyfelünk figyelmét, hogy a Random Capital Zrt. a befektetési szolgáltatási tevékenysége és

A KÖZPONTI KÖLTSÉGVETÉS ÉS AZ ÁLLAMADÓSSÁG FINANSZÍROZÁSA 2019-BEN december 28.