Tőkeköltségvetés és kockázat BM 9.

|

|

|

- Ottó Dobos

- 7 évvel ezelőtt

- Látták:

Átírás

1 Tőkeköltségvetés és kockázat BM 9. Vállalati pénzügyek mantrái A pénz időértéke Kockázat hozam átváltás Hozam költség átváltás 2 1

2 Fő témakörök A vállalat és a projekt tőkeköltsége A tőkeköltség mérése A tőkeszerkezet és a vállalati tőkeköltség Nemzetközi projektek diszkontrátája Diszkontráták becslése A kockázat és a diszkontált pénzáramlások (DCF) 3 1. A vállalat és a projekt tőkeköltsége A vállalat értéke egyenlő a vállalati eszközök jelenértékének összegével Vállalat értéke = PV(AB) = PV(A) + PV(B) C projekt? Hozam-kockázat értékelés Tőkeköltség-szabály 4 2

3 1.1. Tőkeköltség-szabály és CAPM Elvárt hozam Értékpapír-piaci egyenes 13 5,5 Vállalati tőkeköltség 0 1,26 Projekt bétája Egyéni diszkontráta vagy referencia értékek? Kategória Diszkontráta Spekulatív beruházások 30% Új termékek 20% Meglévő tevékenység bővítése 15% (vállalati tőkeköltség) Költséghatékonyság, ismert technológia 10% 6 3

Költséghatékonyság, ismert technológia 10% 6 3")

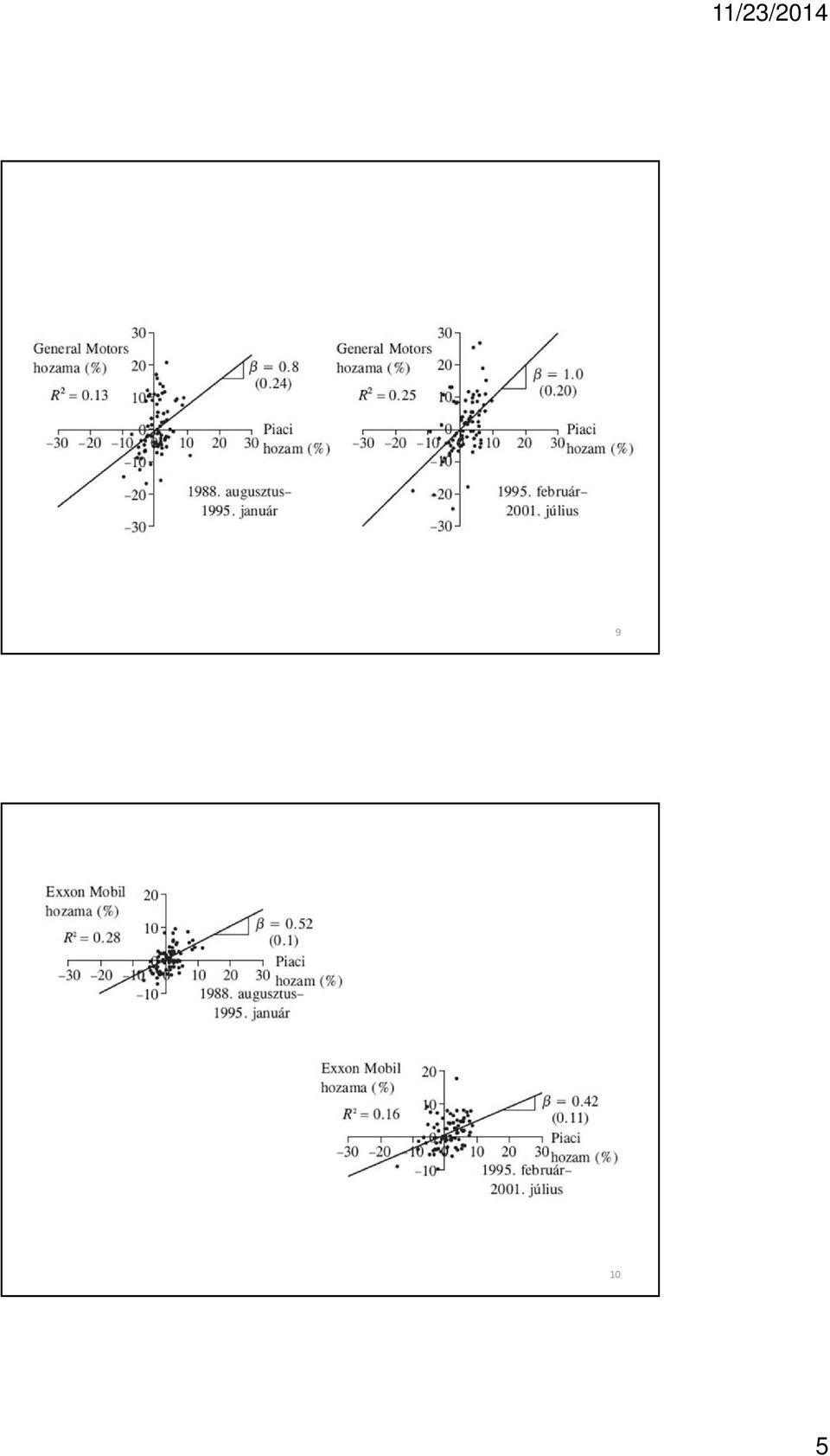

4 2. A tőkeköltség mérése, β mérése A befektetők mekkora hozamot várnak el Az értékpapír-piaci egyenes megmutatja a hozam és a kockázat közötti összefüggést A CAPM a bétát a kockázat helyetteseként használja Más módszerek is alkalmazhatók az értékpapír-piaci egyenes meredekségének, és így a bétának a meghatározására Regressziós elemzést használhatunk a béta meghatározására 7 8 4

5 9 10 5

6 3. A tőkeszerkezet és a vállalati tőkeköltség Tőkeszerkezet a saját tőke és az adósság keveréke a vállalaton belül A CAPM tőkeszerkezettel való bővítése: átalakul: r= r f + β(r m r f ) r sajáttőke = r f + β(r m r f ) A tőkeszerkezet és a vállalati tőkeköltség D r = WACC = r + r V D E β = β + β eszköz idegen tőke saját tőke V V eszköz idegen tőke saját tőke E V r r r r = + β ( saját tőke f saját tőke m f ) 12 6

7 3. Tőkeszerkezet és vállalati tőkeköltség Várható hozam(%) 20 r E =15 r A =12.2 r D = ,2 0,8 1,2 β D β A β E 13 Súlyozott átlagos tőkeköltség (WACC) WACC ( T ) = r 1 D C D V + r E E V 14 7

WACC ( T )")

8 4. Nemzetközi projektek diszkontrátája σ arány Korrelációs együttható Béta Egyiptom 3,11 0,18 0,55 Lengyelország 1,93 0,42 0,81 Thaiföld 2,91 0,48 1,39 Venezuela 2,58 0,30 0,77 Országok tőzsdeindexének az amerikai piachoz viszonyított bétája Diszkontráták becslése, béta nélkül Kompenzálás elkerülése! diszkontráta emelése helyett pénzáramlások pontosabb meghatározása Béta tényezőinek figyelembe vétele ciklikusság, működési áttétel, kockázatra utaló jelek 16 8

9 6. A kockázat és a diszkontált pénzáramlások (DCF) Várható pénzáramlások helyett kockázatmentes egyenértékes (CEQ) C CEQ t t PV = = (1 ) t + r (1 + r ) f t 17 Összegzés Kockázat alapú eszközértékelés Projekt kockázata = vállalat eszközeinek kockázata elvárt hozam = vállalal értékpapírok elvárt hozama vállalati tőkeköltség Béta kockázat, CAPM várható hozam Kockázat változása a projekt élettartama alatt állandó ütemben nő vagy nem nő állandó ütemben projekt felbontása 18 9

10 Bepillantás a tőkebefektetés fekete dobozába BM 10. Fő témakörök Érzékenységvizsgálat Nyereségküszöb-elemzés Monte Carlo szimuláció Döntési fák 20 10

11 Hogyan kezeljük a bizonytalanságot? Érzékenységvizsgálat Azt vizsgálja, hogyan hat az eladott mennyiség, költségek stb. megváltozása az adott projektre. Forgatókönyv-elemzés A projekt elemzése a feltételezések egy adott kombinációja mellett. Elemzés szimulációval Lehetséges kimenetelek valószínűségének becslése. Nyereségküszöb-elemzés Annak az eladási szintnek (vagy más változónak) a vizsgálata, melynél a vállalat fedezeti pontján termel Érzékenységvizsgálat (1) 0. év év Beruházás 15 Árbevétel 37.5 Változó költség 30 Fix költség 3 Értékcsökkenés 1.5 Adózás előtti eredmény 3 Adó (50%-os kulcs) 1.5 Adózás utáni eredmény 1.5 Működési pénzáramlás 3.0 Nettó pénzáramlás 15 3 Értékesítés: robogó/év Ár: yen Egységnyi VC: yen FC: 3 milliárd yen Eszközök amortizációja: 10 év alatt, lineárisan Nyereségadó: 50% NPV 10 3 = ,1 t= 1 t = 3,

1.5 Adózás utáni eredmény 1.5 Működési pénzáramlás 3.")

12 1. Érzékenységvizsgálat (2) Érték Változó Pesszimista Várható Optimista Piacméret 0,9 millió 1millió 1,1millió Piacirészesedés 0,04 0,1 0,16 Egységár Változóköltség Fix költség 4 milliárd 3milliárd 2 milliárd Érzékenységvizsgálat (3) Érték Változó Pesszimista Várható Optimista Piacméret 1,1 3,4 5,7 Piacirészesedés 10,4 3,4 17,3 Egységár 4,2 3,4 5,0 Változóköltség 15,0 3,4 11,1 Fix költség 0,4 3,4 6,

Érték Változó Pesszimista Várható Optimista Piacméret 1,1 3,4 5,7 Piacirészesedés 10,4 3,4")

13 2. Nyereségküszöb-elemzés Ahol NPV= 0, az a fedezeti pont. Az Otobai-projekt fedezeti pontja eladott darabnál van. PV pénzbeáramlás PV (jen) (milliárd jen) Fedezeti pont NPV = 0 PV pénzkiáramlás Mennyiség (1000 db) Monte Carlo szimuláció A modellezés menete: 1. lépés: A projekt modellezése 2. lépés: Valószínűségek meghatározása 3. lépés: Pénzáramlások szimulációja 4. lépés: A jelenérték kiszámítása 26 13

25 3. Monte Carlo szimuláció A modellezés menete: 1.")

14 4. Döntési fák 550 $ NPV =? [96,12] turbólégcsavaros 250 $ NPV =? [117,00] dugattyús +150 $ (0,6) +30 $ (0,4) +100 $ (0,6) +50 $ (0,4) vagy $ (0,8) 220 $ (0,2) 930 $ (0.4) 140 $ (0,6) 800 $ (0,8) 100 $ (0,2) 410 $ (0,8) 180 $ (0,2) 220 $ (0,4) 100 $ (0,6) Összegzés Bizonytalansági tényezők azonosítása Érzékenység vizsgálat: meghatározó tényezők egyenkénti vizsgálata korlát a tényezőnkénti elemzés Forgatókönyv elemzés: korlátozott számú tényezőt értékelünk egyszerre Monte Carlo szimuláció: egy modell összes változóját, összes lehetséges kombinációját elemezzük Döntési fa: meghatározó események azonosítása 28 14

15 Honnan származik a pozitív nettó jelenérték? BM 11. Azért javasolnak egy projektet, mert pozitív a nettó jelenértéke, vagy azért pozitív a nettó jelenérték, mert javasolják a projektet? 30 15

16 Problémák Egy projektnpv-jepozitívnak tűnhetbecslési hibák miatt. Néhány felvásárlás például csak a hibás DCFelemzés eredménye. 31 Fő témakörök Először nézzük a piaci értéket Extraprofit (gazdasági járadék) előrejelzése A Marvin Enterprises 32 16

17 1. Először nézzük a piaci értéket! A Cadillac és a filmcsillag példa Piaci ár és NPV összevetése, befektetés egy új áruházba Hogyan hasznosítsuk? A) 100 m$, 8 m$/év bevétel, ingatlanárak növekedése 3% ,03 10 =134 m$; NPV=1 m$ B) bérbeadás: 10 m$ vagy 7m$ C) És a jövő? Meddig gazdaságos egy tevékenységi forma? Extraprofit (gazdasági járadék) előrejelzése (1) Versenyegyensúly esete: eszközök jövedelmezősége = tőke alternatívaköltsége Extraprofit: a tőke alternatívaköltsége feletti nyereség időleges vagy tartós NPV = extraprofit diszkontált értéke 34 17

18 2. Extraprofit (gazdasági járadék) előrejelzése (2) Extraprofit csak akkor keletkezik, ha jobb a terméked, alacsonyabb költséggel termelsz vagy más versenyelőnnyel rendelkezel. A verseny előbb vagy utóbb megszünteti az extraprofitot Marvin Enterprises példája A toroköblítő kereslete (2023) Kereslet [millió db] 800 Kereslet = 80 (10 Ár) 400 Ár = 10 mennyiség/ Ár [$] 36 18

Kereslet [millió db] 800 Kereslet = 80")

19 3. Marvin Enterprises példája Technológia Kapacitás (millió egység) ágazat Marvin tőkeköltség ($) Egységre jutó gyártási költség ($) Egységre jutó maradványérték (1) ,5 5,5 2,5 (2) ,5 3,5 2,5 Eladási egységár 7$ januári bejelentés: (3) generációs technológia, tőkeköltség 10$, gyártási költség 3$ 1 bn$ expanzió, 100 millió egység kapacitás növekedés??? 37 Mi biztosítja, hogy a vezetők maximalizálják a nettó jelenértéket? BM

generációs technológia, tőkeköltség 10$, gyártási költség 3$ 1 bn$ expanzió, 100 millió")

20 Tartalom A tőkeköltségvetés folyamata Döntéshozók és információ Ösztönzők Reziduális jövedelem és EVA Számviteli teljesítménymutatók Gazdasági jövedelmezőség 39 Érdekképviseleti probléma Részvényesek = Tulajdonosok Kérdés: Kié a hatalom? Vezetők = Alkalmazottak Válasz: A vezetőké 40 20

21 Tőkebefektetési döntés Stratégiai tervezés Felülről lefelé Tőkebefektetések Projektek létrehozása Alulról fölfelé 41 Költségvetésen kívüli kiadások Információs technológia Kutatás-fejlesztés Marketing Humán erőforrás fejlesztése 42 21

22 Információs probléma A megfelelő információ a 1. Konzisztens előrejelzések 2. Becslési hibák csökkentése 3.A szükséges információ biztosítása a felsővezetők számára 4.Érdekkonfliktusok kiküszöbölése 43 Növekedés és megtérülés Megtérülési ráta(%) Gazdasági hozam Növekedési ütem(%)

23 Brealey és Myers Második Törvénye A javaslatra benyújtott projektek között a pozitív nettó jelenértékű projektek aránya független a tőke becsült alternatívaköltségétől, melyet a felsővezetés megadott. 45 Ösztönzők Érdekképviseleti problémák a tőkeköltségvetésben Kisebb erőfeszítés Mellékes jövedelem Birodalomépítés Önvédelmi beruházás Kockázatkerülés 46 23

24 Ösztönzők Monitoring A vezetők cselekedeteinek felülvizsgálata és a részvényesi érték maximalizálása ösztönzők segítségével. Potyautas probléma A tulajdonosok mások erőfeszítéseire támaszkodva akarják a vállalat ellenőrzését elvégezni. Ösztönzés Hogyan fizessük a vezetőket ahhoz, hogy csökkenjen a monitoring szükségessége és költsége, valamint maximalizáljuk a részvényesi értéket? 47 Reziduális jövedelem és EVA A számviteli teljesítménymutatók hibáinak kiküszöbölését célzó techinkák. Kihangsúlyozza aznpv-koncepcióta teljesítménymérésben a számviteli sztenderdekkel szemben. Inkább a hosszú távú döntésekre helyezi a hangsúlyt a rövid távú döntésekkel szemben. Pontosabban méri a részvényesi értéket, mint a számviteli mutatók

25 Reziduális jövedelem és EVA Quayle City gyár (millió $) Bevétel Árbevétel 550 ELÁBÉ 275 Egyéb költség Adó (35%) 70 Nettó bevétel $130 Eszközök Nettó működő tőke 80 Tulajdonjog, gyár, berendezések 1170 Amortizáció 360 Nettó beruházás 810 Egyéb eszközök 110 Összes eszköz 1000 $ 49 Reziduális jövedelem és EVA Quayle City gyár (millió $) 130 ROI = = Tőkeköltség = 10% Nettó ROI = 13% 10% = 3% 50 25

26 Reziduális jövedelem és EVA Reziduálisjövedelem és EVA= Nettó dollárhozam a tőkeköltség levonása után EVA = Reziduális jövedelem = Tényleges jövedelem Szükséges jövedelem = Tényleges jövedelem [Tőkeköltség Beruházás] Az EVA szerzői jogának birtokosa a Stern-Stewart tanácsadó cég. Használata engedélyezett. 51 Reziduális jövedelem és EVA Quayle City gyár (millió $) Tőkeköltség = 12% EVA = Reziduális jövedelem = 130 ( ) = 10 millió $ 52 26

27 Gazdasági profit Gazdasági profit A befektetett tőke szorozva a hozam és a tőkeköltség különbségével EP = Gazdasági járadék = (ROI r) Befektetett tőke Az EVA szerzői jogának birtokosa a Stern-Stewart tanácsadó cég. Használata engedélyezett. 53 Gazdasági profit Példa(folytatás) Quayle City gyár(millió $) 12%-os tőkeköltség EP = (ROI r) Befektetett tőke = ( ) 1000 = 10 millió $ Az EVA szerzői jogának birtokosa a Stern-Stewart tanácsadó cég. Használata engedélyezett

28 Az EVA üzenete + Arra ösztönzi a vezetőket, hogy kizárólag olyan projektekbe fektessenek, amelyek többet hoznak, mint a költségük. + Az EVA láthatóvá teszi a tőkeköltséget a vezetők számára. + Elősegíti az alkalmazott eszközök csökkenését. Az EVA nem méri a jelenértéket. Jutalmazza a gyors megtérülést és nem veszi figyelembe a pénz időértékét. 55 Amerikai cégek EVA-ja 2000 (Forrás: Stern-Stewart. Számok millió dollárban) EVA Befektett T őke- Hozam tőke költség Philip M oris % 6.7% G eneral Electric M icrosoft Exxon M obil C itigroup C oca C ola Boeing G eneral M otors V iacom AT&T

29 Számviteli mutatók Hozam = Pénzbevétel + Árfolyam változása Induló árfolyam = C + ( P P ) P 0 57 Számviteli mutatók Pénzbevétel + Árfolyam változása Hozam = Induló árfolyam C = 1 + ( P1 P0 ) P 0 Gazdasági jövedelem = Pénzáramlás + Jelenérték változása Hozam = C 1 + (PV1 PV 0) PV

30 Számviteli mutatók JÖVE- DELEM HOZAM GAZDASÁGI SZÁMVITELI Pénzáramlás + Pénzáramlás + változás PV-ben = változás könyv szerinti értékben = Pénzáramlás Pénzáramlás gazdasági értékcsökkenés gazdasági értékcsökkenés Gazdasági jövedelem PV év elején Számviteli jövedelem BV év elején 59 Köszönöm a figyelmüket! 60 30

8. fejezet. Tartalom. Kockázat és hozam MODERN VÁLLALATI PÉNZÜGYEK

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 8. fejezet Kockázat és hozam Panem, 2005 A diákat jészítette: Matthew Will 8-2 Tartalom Markowitz portfólióelmélete A kockázat és a hozam

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 8. fejezet Kockázat és hozam Panem, 2005 A diákat jészítette: Matthew Will 8-2 Tartalom Markowitz portfólióelmélete A kockázat és a hozam

Vállalkozásfinanszírozás

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Kötvények és részvények értékelése

Az eszközök értékelése Cél: A befektetési döntések pénzügyi megítélése Vállalati pénzügyek 1 7-8. előadás Kötvények és részvények értékelése Összehasonlítani a befektetés jövőbeli jövedelmeit a befektetés

Az eszközök értékelése Cél: A befektetési döntések pénzügyi megítélése Vállalati pénzügyek 1 7-8. előadás Kötvények és részvények értékelése Összehasonlítani a befektetés jövőbeli jövedelmeit a befektetés

7. fejezet. Haladó vállalati pénzügyek 2. konzultáció. Bevezetés a kockázat, a hozam és a tőke alternatívaköltségének fogalmába

Haladó vállalati pénzügyek 2. konzultáció Kockázat és hozam Tőkeköltségvetési kérdések Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK Panem, 2005 7. fejezet Bevezetés a kockázat, a hozam

Haladó vállalati pénzügyek 2. konzultáció Kockázat és hozam Tőkeköltségvetési kérdések Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK Panem, 2005 7. fejezet Bevezetés a kockázat, a hozam

Számviteli elemzéshez mutatók

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

II.7. fejezet A tőkeköltség előrejelzése

II.7. fejezet A tőkeköltség előrejelzése A tőkeköltség előrejelzése FCF és EVA módszer esetén az alkalmazott tőkeköltség : Ahol: r D = a hitel adózás előtti tőkeköltsége. r f = kockázat mentes hozam. DM=

II.7. fejezet A tőkeköltség előrejelzése A tőkeköltség előrejelzése FCF és EVA módszer esetén az alkalmazott tőkeköltség : Ahol: r D = a hitel adózás előtti tőkeköltsége. r f = kockázat mentes hozam. DM=

Kockázatkezelés és biztosítás

Kockázatkezelés és biztosítás Dr. habil. Farkas Szilveszter PhD egyetemi docens, tanszékvezető Pénzügy Intézeti Tanszék Témák 1. Kockáztatott eszközök 2. Károkozó tényezők (vállalati kockázatok) 3. Holisztikus

Kockázatkezelés és biztosítás Dr. habil. Farkas Szilveszter PhD egyetemi docens, tanszékvezető Pénzügy Intézeti Tanszék Témák 1. Kockáztatott eszközök 2. Károkozó tényezők (vállalati kockázatok) 3. Holisztikus

II.7. fejezet A tőkeköltség előrejelzése

II.7. fejezet A tőkeköltség előrejelzése A tőkeköltség előrejelzése FCF és EVA módszer esetén az alkalmazott tőkeköltség : Ahol: r D = a hitel adózás előtti tőkeköltsége. r f = kockázat mentes hozam. DM=

II.7. fejezet A tőkeköltség előrejelzése A tőkeköltség előrejelzése FCF és EVA módszer esetén az alkalmazott tőkeköltség : Ahol: r D = a hitel adózás előtti tőkeköltsége. r f = kockázat mentes hozam. DM=

Szállodai innováció, fejlesztés, felújítás hét alapérve Versenyképesség fenntartása

Szállodai innováció, fejlesztés, felújítás hét alapérve Versenyképesség fenntartása Árbevétel 5-7%-a évente, kereslet fenntartás, bevételek Visszatérő vendégek megtartása Piaci elvárás, a vendégek igénylik

Szállodai innováció, fejlesztés, felújítás hét alapérve Versenyképesség fenntartása Árbevétel 5-7%-a évente, kereslet fenntartás, bevételek Visszatérő vendégek megtartása Piaci elvárás, a vendégek igénylik

5. fejezet. Tartalom. Miért vezet a nettó jelenérték jobb befektetési döntésekhez, mint más kritériumok? MODERN VÁLLALATI PÉNZÜGYEK

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 5. fejezet Miért vezet a nettó jelenérték jobb befektetési döntésekhez, mint más kritériumok? Panem, 2005 A diákat készítette: Matthew Will

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 5. fejezet Miért vezet a nettó jelenérték jobb befektetési döntésekhez, mint más kritériumok? Panem, 2005 A diákat készítette: Matthew Will

Üveggömb helyett Hogyan működik a fundamentális elemzés?

Üveggömb helyett Hogyan működik a fundamentális elemzés? Sándor Dávid vezető elemző KBC Equitas Cinkotai Norbert elemző KBC Equitas Mai menetrend Honnan származik a vállalat értéke? Hogyan dolgozik egy

Üveggömb helyett Hogyan működik a fundamentális elemzés? Sándor Dávid vezető elemző KBC Equitas Cinkotai Norbert elemző KBC Equitas Mai menetrend Honnan származik a vállalat értéke? Hogyan dolgozik egy

Vállalati pénzügyek 1 10-11. előadás

Vállalati pénzügyek 1 10-11. eladás Forgótke menedzsment Forgótke menedzsment Rövid távú pénzügyi döntések, Forgótke menedzsment részei: A társaság forgóeszközeinek összevont szintje (forgótke politika),

Vállalati pénzügyek 1 10-11. eladás Forgótke menedzsment Forgótke menedzsment Rövid távú pénzügyi döntések, Forgótke menedzsment részei: A társaság forgóeszközeinek összevont szintje (forgótke politika),

Vállalatértékelési modellek

Vállalatértékelési modellek 2015. november 3. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Vállalatértékelési modellek 2015. november 3. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

A mikrogazdálkodói beszámoló mérlege

A mikrogazdálkodói beszámoló mérlege ezer forintban Megnevezés Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök B. FORGÓESZKÖZÖK I.

A mikrogazdálkodói beszámoló mérlege ezer forintban Megnevezés Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök B. FORGÓESZKÖZÖK I.

Szolnoki Főiskola. Közgazdasági, Pénzügyi és Menedzsment Tanszék. A /vállalat/ ÜZLETI TERVE / számú feladat/ Név Neptun- kód Szak Évfolyam

Szolnoki Főiskola Közgazdasági, Pénzügyi és Menedzsment Tanszék A /vállalat/ ÜZLETI TERVE / számú feladat/ Készítették: Név Neptun- kód Szak Évfolyam 200_/0_ tanév, félév 1 Vezetői összefoglaló (1-2 oldal

Szolnoki Főiskola Közgazdasági, Pénzügyi és Menedzsment Tanszék A /vállalat/ ÜZLETI TERVE / számú feladat/ Készítették: Név Neptun- kód Szak Évfolyam 200_/0_ tanév, félév 1 Vezetői összefoglaló (1-2 oldal

Technikai daytrade és befektetési hitel

Technikai daytrade és befektetési hitel 2015. október 13. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Technikai daytrade és befektetési hitel 2015. október 13. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Mutatószám alapú értékelés

Mutatószám alapú értékelés 2016. április 19. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Mutatószám alapú értékelés 2016. április 19. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Felépítettünk egy modellt, amely dinamikus, megfelel a Lucas kritikának képes reprodukálni bizonyos makro aggregátumok alakulásában megfigyelhető szabályszerűségeket (üzleti ciklus, a fogyasztás simítottab

Felépítettünk egy modellt, amely dinamikus, megfelel a Lucas kritikának képes reprodukálni bizonyos makro aggregátumok alakulásában megfigyelhető szabályszerűségeket (üzleti ciklus, a fogyasztás simítottab

Közhasznúsági Beszámoló. Egry József Általános Iskola. Tolnai Alapítvány

Közhasznúsági Beszámoló 2012 Egry József Általános Iskola Tolnai Alapítvány Adószám: 18953305-1-20 8360 Keszthely, Vásár tér 10. Keszthely,2013.02.15. 1 Közhasznúsági melléklet részei 1. Az alapítvány

Közhasznúsági Beszámoló 2012 Egry József Általános Iskola Tolnai Alapítvány Adószám: 18953305-1-20 8360 Keszthely, Vásár tér 10. Keszthely,2013.02.15. 1 Közhasznúsági melléklet részei 1. Az alapítvány

Statisztikai számjel vagy adószám (csekkszámlaszám) Keltezés: Tiszafüred, 2009. május 15. az egyéb szervezet vezetője (képviselője)

Keltezés: Tiszafüred, 2009. május 15. az egyéb szervezet vezetője (képviselője)") az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2008 évi KÖZHASZNÚSÁGI JELENTÉS 2008. 01. 01. - 2008. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2008 évi KÖZHASZNÚSÁGI JELENTÉS 2008. 01. 01. - 2008. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

Támogatási lehetőségek a borágazatban Magyarország Nemzeti Borítékja. Bor és Piac Szőlészet Borászat Konferencia 2011

Támogatási lehetőségek a borágazatban Magyarország Nemzeti Borítékja Bor és Piac Szőlészet Borászat Konferencia 2011 Miben lehet a minisztérium a borászati vállalkozások segítségére A minisztérium elsősorban

Támogatási lehetőségek a borágazatban Magyarország Nemzeti Borítékja Bor és Piac Szőlészet Borászat Konferencia 2011 Miben lehet a minisztérium a borászati vállalkozások segítségére A minisztérium elsősorban

XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI. Költségvetési évben esedékes. T0022 kötelezettségvállalás, más

A) Szolgáltatás vásárlás 1. Kötelezettségvállalás a költségvetési számvitel szerint a) Nettó érték T0021 b) Általános forgalmi adó T0021 XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI esedékes esedékes

A) Szolgáltatás vásárlás 1. Kötelezettségvállalás a költségvetési számvitel szerint a) Nettó érték T0021 b) Általános forgalmi adó T0021 XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI esedékes esedékes

Székács a Korszerű Oktatásért Alapítvány. Közhasznú alapítványok közhasznú egyszerűsített beszámolója

18829572-1-16 Székács a Korszerű Oktatásért Alapítvány 5200 Törökszentmiklós, Almásy út 50. Közhasznú alapítványok közhasznú egyszerűsített beszámolója 2011. 18829572-1-16 MÉRLEG helyesbí- év tései 1 A.

18829572-1-16 Székács a Korszerű Oktatásért Alapítvány 5200 Törökszentmiklós, Almásy út 50. Közhasznú alapítványok közhasznú egyszerűsített beszámolója 2011. 18829572-1-16 MÉRLEG helyesbí- év tései 1 A.

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság. Mérleg 2014.01.01-2014.12.31

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2014.01.01-2014.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2014.01.01-2014.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

1. fejezet. Kérdések. A pénzügyek és a pénzügyi vezető MODERN VÁLLALATI PÉNZÜGYEK

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK. fejezet A pénzügyek és a pénzügyi vezető Panem, 2005 A diákat készítette : Matthew Will - 2 Kérdések Reál- és pénzügyi eszközök? Zártkörű

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK. fejezet A pénzügyek és a pénzügyi vezető Panem, 2005 A diákat készítette : Matthew Will - 2 Kérdések Reál- és pénzügyi eszközök? Zártkörű

Marketing I. X. előadás. Beszerzési magatartás és ipari marketing. Dr. Bíró-Szigeti Szilvia egyetemi adjunktus BME-MVT

Marketing I. X. előadás Beszerzési magatartás és ipari marketing Dr. Bíró-Szigeti Szilvia egyetemi adjunktus BME-MVT Amiről ma szó lesz 1. Az ipari piac sajátosságai 2. A beszerzési döntés folyamata 3.

Marketing I. X. előadás Beszerzési magatartás és ipari marketing Dr. Bíró-Szigeti Szilvia egyetemi adjunktus BME-MVT Amiről ma szó lesz 1. Az ipari piac sajátosságai 2. A beszerzési döntés folyamata 3.

Haladó vállalati pénzügyek 1. konzultáció

Haladó vállalati pénzügyek 1. konzultáció Dr. habil. Farkas Szilveszter egyetemi docens, tanszékvezető BGF PSZK PSZI Pénzügy Intézeti Tanszék farkas.szilveszter@pszfb.bgf.hu http://dr.farkasszilveszter.hu

Haladó vállalati pénzügyek 1. konzultáció Dr. habil. Farkas Szilveszter egyetemi docens, tanszékvezető BGF PSZK PSZI Pénzügy Intézeti Tanszék farkas.szilveszter@pszfb.bgf.hu http://dr.farkasszilveszter.hu

A pénzügyi piacok szegmensei

A pénzügyi piacok szegmensei 2007 március 27. Dr. Sivák József Miről lesz szó? 1. A pénzügyi piac, mint speciális piac 2. A pénzügyi piacok fejlődése 3. A pénzügyi piacok működési módja 4. A pénzügyi piacok

A pénzügyi piacok szegmensei 2007 március 27. Dr. Sivák József Miről lesz szó? 1. A pénzügyi piac, mint speciális piac 2. A pénzügyi piacok fejlődése 3. A pénzügyi piacok működési módja 4. A pénzügyi piacok

A tételek. Szóbeli tételsor. Minden hallgató egy A és egy B tételt húz.

Szóbeli tételsor Minden hallgató egy A és egy B tételt húz. A tételek 1. A pénzügyi beszámolás egységesítésének indokai. A globális számviteli rendszerek azonosítása és konvergenciája. Az IFRS-ek és IFRIC-ek

Szóbeli tételsor Minden hallgató egy A és egy B tételt húz. A tételek 1. A pénzügyi beszámolás egységesítésének indokai. A globális számviteli rendszerek azonosítása és konvergenciája. Az IFRS-ek és IFRIC-ek

KÖZGAZDASÁGI- MARKETING ALAPISMERETEK

Közgazdasági-marketing alapismeretek emelt szint 0631 ÉRETTSÉGI VIZSGA 2006. október 24. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI

Közgazdasági-marketing alapismeretek emelt szint 0631 ÉRETTSÉGI VIZSGA 2006. október 24. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 07 Székesfehérvári Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 07 Székesfehérvári Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

A fizetési mérleg alakulása a 2001. januári adatok alapján

A fizetési mérleg alakulása a 21. januári adatok alapján A végleges számítások szerint 21. januárban 237 hiánnyal zárt a folyó fizetési mérleg. Az nek az előző év januárhoz mért 16 s romlása mögött az

A fizetési mérleg alakulása a 21. januári adatok alapján A végleges számítások szerint 21. januárban 237 hiánnyal zárt a folyó fizetési mérleg. Az nek az előző év januárhoz mért 16 s romlása mögött az

A fiatalok pénzügyi kultúrája Számít-e a gazdasági oktatás?

A fiatalok pénzügyi kultúrája Számít-e a gazdasági oktatás? XXXII. OTDK Konferencia 2015. április 9-11. Készítette: Pintye Alexandra Konzulens: Dr. Kiss Marietta A kultúrától a pénzügyi kultúráig vezető

A fiatalok pénzügyi kultúrája Számít-e a gazdasági oktatás? XXXII. OTDK Konferencia 2015. április 9-11. Készítette: Pintye Alexandra Konzulens: Dr. Kiss Marietta A kultúrától a pénzügyi kultúráig vezető

Közhasznúsági beszámoló

Közhasznúsági beszámoló Hangadók Közhasznú Alapítvány 2440 Százhalombatta, Liszt Ferenc sétány 29. 2009. évről A Közhasznúsági Jelentést a Kuratórium 2010. május 31-i ülésén fogadta el. Tartalom 1. Számviteli

Közhasznúsági beszámoló Hangadók Közhasznú Alapítvány 2440 Százhalombatta, Liszt Ferenc sétány 29. 2009. évről A Közhasznúsági Jelentést a Kuratórium 2010. május 31-i ülésén fogadta el. Tartalom 1. Számviteli

BC Tipp heti statisztika (7. hét)

") BC Tipp heti statisztika (7. hét) AUDUSD eladás 1,0255 áttörésekor Profitcél: 0,9900 Javasolt stop loss: 1,0355 2013.02.11. 12:21 70 000 24,7 pont 37 730 Ft 471 765 Ft 2 500 000 Ft 1 / 8 XAUEUR eladás

BC Tipp heti statisztika (7. hét) AUDUSD eladás 1,0255 áttörésekor Profitcél: 0,9900 Javasolt stop loss: 1,0355 2013.02.11. 12:21 70 000 24,7 pont 37 730 Ft 471 765 Ft 2 500 000 Ft 1 / 8 XAUEUR eladás

FENNTARTHATÓ FEJLŐDÉS

FENNTARTHATÓ FEJLŐDÉS Kump Edina ÖKO-Pack Nonprofit Kft. E-mail: edina@okopack.hu Web: www.okopack.hu Dunaújváros, 2014. november 07. A FENNTARTHATÓ FEJLŐDÉS FOGALMA A fenntartható fejlődés a fejlődés

FENNTARTHATÓ FEJLŐDÉS Kump Edina ÖKO-Pack Nonprofit Kft. E-mail: edina@okopack.hu Web: www.okopack.hu Dunaújváros, 2014. november 07. A FENNTARTHATÓ FEJLŐDÉS FOGALMA A fenntartható fejlődés a fejlődés

Közhasznúsági jelentése

1089 Budapest, Vajda Péter u.25-31. Közhasznúsági jelentése 2010. Az Alapítvány adószáma: 18008003-1-42 Az Alapítvány nyilvántartási száma: 2464 Az Alapítvány KSH azonosítója: 264655-132 Az Alapítvány

1089 Budapest, Vajda Péter u.25-31. Közhasznúsági jelentése 2010. Az Alapítvány adószáma: 18008003-1-42 Az Alapítvány nyilvántartási száma: 2464 Az Alapítvány KSH azonosítója: 264655-132 Az Alapítvány

A kamarák szerepe a vállalkozások innovatív működésének elősegítésében

A kamarák szerepe a vállalkozások innovatív működésének elősegítésében Dunai Péter főtitkár, MKIK 2012. december 5. Nyíregyháza A kamarai tevékenység változásai 2012-ben - Kötelező kamarai regisztráció

A kamarák szerepe a vállalkozások innovatív működésének elősegítésében Dunai Péter főtitkár, MKIK 2012. december 5. Nyíregyháza A kamarai tevékenység változásai 2012-ben - Kötelező kamarai regisztráció

által kezelt Befektetési Alapokról Generali Arany Oroszlán Nemzetközi Részvény Alap Generali Cash Pénzpiaci Alap Generali Hazai Kötvény Alap

Éves jelentés 2010. által kezelt Befektetési Alapokról Generali Arany Oroszlán Nemzetközi Részvény Alap Generali Cash Pénzpiaci Alap Generali Hazai Kötvény Alap Generali Mustang Amerikai Részvény Alap

Éves jelentés 2010. által kezelt Befektetési Alapokról Generali Arany Oroszlán Nemzetközi Részvény Alap Generali Cash Pénzpiaci Alap Generali Hazai Kötvény Alap Generali Mustang Amerikai Részvény Alap

Tartalom. Bevezetés. Fundamentális elemzések. Fundamentális elemzések (2) Cash-flow elemzés (1) Részvények fundamentális elemzése

Cash-flow elemzés (1) Részvények fundamentális elemzése") Tartalom Részvények fundamentális elemzése 12. hét Bevezetés a fundamentális elemzésbe Jövedelmezőségi mutatók Hatékonysági mutatók Tőkeáttételi mutatók Likviditási mutatók Piaci mutatók Pénzügyi válságok

Tartalom Részvények fundamentális elemzése 12. hét Bevezetés a fundamentális elemzésbe Jövedelmezőségi mutatók Hatékonysági mutatók Tőkeáttételi mutatók Likviditási mutatók Piaci mutatók Pénzügyi válságok

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 03 Kecskeméti Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 03 Kecskeméti Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Statisztikai számjel. Érd és Térsége Víziközmű Kft. Éves beszámoló. 2015. üzleti évről

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

Pályázatok és projektek

Pályázatok és projektek Hazai és Európai Uniós pályázati lehetőségek innovatív kis- és középvállalkozások számára Előadó: dr. Bándi Gábor tanácsadó Pályázati lehetőségek itthon és az EU-ban EU-s támogatások

Pályázatok és projektek Hazai és Európai Uniós pályázati lehetőségek innovatív kis- és középvállalkozások számára Előadó: dr. Bándi Gábor tanácsadó Pályázati lehetőségek itthon és az EU-ban EU-s támogatások

Gazdasági együttműködési lehetőségek, tapasztalatok a német piacon

Gazdasági együttműködési lehetőségek, tapasztalatok a német piacon Dr. Czukor József Magyarország berlini nagykövete A magyar-német kapcsolatok egyes főbb állomásai Közös történelem: minden évben van valami

Gazdasági együttműködési lehetőségek, tapasztalatok a német piacon Dr. Czukor József Magyarország berlini nagykövete A magyar-német kapcsolatok egyes főbb állomásai Közös történelem: minden évben van valami

Gazdaságfejlesztési és Innovációs Operatív Program pályázatainak ismertetése

Európai Uniós támogatások pályázati roadshowja Széchenyi 2020 GINOP Gazdaságfejlesztési és Innovációs Operatív Program pályázatainak ismertetése Halász Eszter projektmenedzser Zala Megyei Vállalkozásfejlesztési

Európai Uniós támogatások pályázati roadshowja Széchenyi 2020 GINOP Gazdaságfejlesztési és Innovációs Operatív Program pályázatainak ismertetése Halász Eszter projektmenedzser Zala Megyei Vállalkozásfejlesztési

A közraktározási piac 2015. évi adatai

A közraktározási piac 2015. évi adatai Az alább közölt adatok forrása a közraktározás-felügyeleti tevékenység során végzett adatgyűjtés és adatfeldolgozás. A közraktározási piac szereplőinek csekély száma

A közraktározási piac 2015. évi adatai Az alább közölt adatok forrása a közraktározás-felügyeleti tevékenység során végzett adatgyűjtés és adatfeldolgozás. A közraktározási piac szereplőinek csekély száma

A helyi és nemzetiségi önkormányzatok költségvetési mérlege

A helyi és nemzetiségi önkormányzatok költségvetési mérlege BEVÉTELEK terv Intézményi bevételek 187 218,9 178 239,5 176 550,0 Kamatbevételek 16 541,8 14 000,0 38 112,5 ÁFA bevételek 120 160,5 106 270,0

A helyi és nemzetiségi önkormányzatok költségvetési mérlege BEVÉTELEK terv Intézményi bevételek 187 218,9 178 239,5 176 550,0 Kamatbevételek 16 541,8 14 000,0 38 112,5 ÁFA bevételek 120 160,5 106 270,0

Füzesabony Város Polgármesteri Hivatalának szervezetfejlesztése (ÁROP-1.A.2/A - 2008-0154)

") Füzesabony Város Polgármesteri Hivatalának szervezetfejlesztése (ÁROP-1.A.2/A - 2008-0154) 2010.12.08. Erdész János Témák Projekttel szembeni elvárások Projektszakaszok, elvégzett feladatok, eredménytermékek

Füzesabony Város Polgármesteri Hivatalának szervezetfejlesztése (ÁROP-1.A.2/A - 2008-0154) 2010.12.08. Erdész János Témák Projekttel szembeni elvárások Projektszakaszok, elvégzett feladatok, eredménytermékek

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

Kulturális Eszperantó Szövetség HU-1193 Budapest, Leiningen u. 4. 2015 nyilvántartási szám: statisztikai szám: 6.Pk.63770 19654690-9499-549-01 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A beszámolási időszak kezdete:

Kulturális Eszperantó Szövetség HU-1193 Budapest, Leiningen u. 4. 2015 nyilvántartási szám: statisztikai szám: 6.Pk.63770 19654690-9499-549-01 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A beszámolási időszak kezdete:

I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]

![I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]](/thumbs/40/20523457.jpg "I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]") I JELŰ BETÉTLAP 20. évben kezdődő adóévről a/az Sajóbábony Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz

I JELŰ BETÉTLAP 20. évben kezdődő adóévről a/az Sajóbábony Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz

Kiskunmajsa Város Önkormányzatának partnertérképe

Kiskunmajsa Város Önkormányzatának partnertérképe Kiskunmajsa Város Önkormányzatának potenciális partnerei Helyi vállalkozások Kiskunmajsa Város Önkormányzata számára a lehetséges vállalati partnerek feltérképezéséhez

Kiskunmajsa Város Önkormányzatának partnertérképe Kiskunmajsa Város Önkormányzatának potenciális partnerei Helyi vállalkozások Kiskunmajsa Város Önkormányzata számára a lehetséges vállalati partnerek feltérképezéséhez

K I E G É S Z Í T Ő M E L L É K L E T. 2012. év. MAGYAR ÉLŐZENE Művészeti Nonprofit Kft.

K I E G É S Z Í T Ő M E L L É K L E T 2012. év MAGYAR ÉLŐZENE Művészeti Nonprofit Kft. SZÉKHELY: 1068 Budapest, Városligeti fasor 38. ADÓSZÁM: 22209685-242 ALAKULÁS IDŐPONTJA: 2005.09.01. CÉGJEGYZÉK SZÁMA.

K I E G É S Z Í T Ő M E L L É K L E T 2012. év MAGYAR ÉLŐZENE Művészeti Nonprofit Kft. SZÉKHELY: 1068 Budapest, Városligeti fasor 38. ADÓSZÁM: 22209685-242 ALAKULÁS IDŐPONTJA: 2005.09.01. CÉGJEGYZÉK SZÁMA.

54 345 03 0000 00 00 Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző 54 345 06 0000 00 00 Személyügyi gazdálkodó és fejlesztő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Innováció és gazdaságfejlesztés

Zempléni Regionális Vállalkozásfejlesztési Alapítvány Az innováció és a megújuló energia kérdései 2010. November 23. Innováció és gazdaságfejlesztés (Regionális energetikai stratégia) DR. NYIRY ATTILA

Zempléni Regionális Vállalkozásfejlesztési Alapítvány Az innováció és a megújuló energia kérdései 2010. November 23. Innováció és gazdaságfejlesztés (Regionális energetikai stratégia) DR. NYIRY ATTILA

Nyúl és Vidéke Takarékszövetkezet

Nyúl és Vidéke Takarékszövetkezet KSH: 10044331-6419-12208 20. EREDMÉNYKIMUTATÁS I. (függőleges tagolás) A tétel megnevezése Az előző év év(ek) Tárgyév a b d 01. 1. Kapott kamatok és kamatjellegű bevételek

Nyúl és Vidéke Takarékszövetkezet KSH: 10044331-6419-12208 20. EREDMÉNYKIMUTATÁS I. (függőleges tagolás) A tétel megnevezése Az előző év év(ek) Tárgyév a b d 01. 1. Kapott kamatok és kamatjellegű bevételek

MENEDZSMENT ÉS VÁLLALKOZÁSGAZDASÁGTAN (BMEGT20A001) Gyakorló feladatok termelésgazdaságtan témakörből**

Gyakorló feladatok termelésgazdaságtan témakörből**") MENEDZSMENT ÉS VÁLLALKOZÁSGAZDASÁGTAN (BMEGT20A001) Gyakorló feladatok termelésgazdaságtan témakörből** 1.) Termékönköltség meghatározása pótlékoló kalkulációval: Alapadatok: - Gyártott termékek jele és

MENEDZSMENT ÉS VÁLLALKOZÁSGAZDASÁGTAN (BMEGT20A001) Gyakorló feladatok termelésgazdaságtan témakörből** 1.) Termékönköltség meghatározása pótlékoló kalkulációval: Alapadatok: - Gyártott termékek jele és

A központi költségvetés és az államadósság finanszírozása 2015-ben

A központi költségvetés és az államadósság finanszírozása 215-ben Fő kérdések: 1. Az állampapírpiac helyzete és a központi költségvetés finanszírozása 214-ben. 2. A 215. évi finanszírozási terv főbb jellemzői.

A központi költségvetés és az államadósság finanszírozása 215-ben Fő kérdések: 1. Az állampapírpiac helyzete és a központi költségvetés finanszírozása 214-ben. 2. A 215. évi finanszírozási terv főbb jellemzői.

I. Országgyűlés Nemzeti Választási Iroda

I. Országgyűlés Nemzeti Választási Iroda I. A célok meghatározása, felsorolása A választási eljárásról szóló 2013. évi XXXVI. törvény (a továbbiakban: Ve.) 76. -a alapján a Nemzeti Választási Iroda folyamatosan

I. Országgyűlés Nemzeti Választási Iroda I. A célok meghatározása, felsorolása A választási eljárásról szóló 2013. évi XXXVI. törvény (a továbbiakban: Ve.) 76. -a alapján a Nemzeti Választási Iroda folyamatosan

2010.05.12. 1300 Infó Rádió. Hírek

2010.05.12. 1300 Infó Rádió Hírek 100512 1303 [1127h GAZ MKIK - pozitív index MTI km 100512] Jelentősen javultak a magyar vállalatok várakozásai a következő félévre a Magyar Kereskedelmi és Iparkamara

2010.05.12. 1300 Infó Rádió Hírek 100512 1303 [1127h GAZ MKIK - pozitív index MTI km 100512] Jelentősen javultak a magyar vállalatok várakozásai a következő félévre a Magyar Kereskedelmi és Iparkamara

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 09 Debreceni Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 09 Debreceni Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

DIGITÁLIS GAZDASÁGFEJLESZTÉS

DIGITÁLIS GAZDASÁGFEJLESZTÉS 2016-BAN A GINOP VÁLLALATI INFOKOMMUNIKÁCIÓS PÁLYÁZATAI Dr. Kelemen Csaba főosztályvezető 2015. november 25. GINOP 3. PRIORITÁS VEKOP 3. PRIORITÁS GINOP 8. PRIORITÁS A fejlesztések

DIGITÁLIS GAZDASÁGFEJLESZTÉS 2016-BAN A GINOP VÁLLALATI INFOKOMMUNIKÁCIÓS PÁLYÁZATAI Dr. Kelemen Csaba főosztályvezető 2015. november 25. GINOP 3. PRIORITÁS VEKOP 3. PRIORITÁS GINOP 8. PRIORITÁS A fejlesztések

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 10 Egri Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési név:

Törvényszék: Tárgyév: 10 Egri Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési név:

Kapcsolt vállalkozások évzáráshoz kapcsolódó egyéb feladatai. Transzferár dokumentálás Szokásos piaci ár levezetés

Kapcsolt vállalkozások évzáráshoz kapcsolódó egyéb feladatai Transzferár dokumentálás Szokásos piaci ár levezetés Feladatok I. Kapcsoltság vizsgálat II. Cégcsoport méret feltérképezés III. Transzferár

Kapcsolt vállalkozások évzáráshoz kapcsolódó egyéb feladatai Transzferár dokumentálás Szokásos piaci ár levezetés Feladatok I. Kapcsoltság vizsgálat II. Cégcsoport méret feltérképezés III. Transzferár

MÁK PF.II. program Készült: 2007.03.05 12 óra 14 perc 1.Lap Központi költségvetési szervek 2006. évi beszámolója (2006.2. idıszak)

") 1.Lap ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kisérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni értékő jogok (1113,1123) 0 3816 4. 4.Szellemi termékek (1114,1124)

1.Lap ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kisérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni értékő jogok (1113,1123) 0 3816 4. 4.Szellemi termékek (1114,1124)

I. Adóalany. 1. Adóalany neve (cégneve): 2. Adóazonosító jele: Adószáma: - - II. A nettó árbevétel (Ft)

: 2. Adóazonosító jele: Adószáma: - - II. A nettó árbevétel (Ft)") A JELŰ BETÉTLAP Vállalkozók nettó árbevételének a kiszámítása I. Adóalany II. A nettó árbevétel (Ft) 1. Htv. szerinti - vállalkozási szintű - éves nettó árbevétel [2-3-4-5-6] 2. A számviteli törvény szerinti

A JELŰ BETÉTLAP Vállalkozók nettó árbevételének a kiszámítása I. Adóalany II. A nettó árbevétel (Ft) 1. Htv. szerinti - vállalkozási szintű - éves nettó árbevétel [2-3-4-5-6] 2. A számviteli törvény szerinti

Demográfiai helyzetkép Magyarország 2014 Spéder Zsolt

Demográfiai helyzetkép Magyarország 2014 Spéder Zsolt Igazgató, KSH Népességtudományi Kutatóintézet Az előadás menete Népesség = + születések halálozások +/- vándorlási egyenleg Témák: Termékenység F (párkapcsolatok)

Demográfiai helyzetkép Magyarország 2014 Spéder Zsolt Igazgató, KSH Népességtudományi Kutatóintézet Az előadás menete Népesség = + születések halálozások +/- vándorlási egyenleg Témák: Termékenység F (párkapcsolatok)

OTP Bank 2006. első negyedévi eredmények

OTP Bank 26. első negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. május 15. 26 első negyedévének főbb jellemzői 16/5/26 Külső tényezők: Változatlan jegybanki

OTP Bank 26. első negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. május 15. 26 első negyedévének főbb jellemzői 16/5/26 Külső tényezők: Változatlan jegybanki

Generali Alapkezelő Privát Vagyonkezelés Befektetési szakértelem immáron 20 éve

Bemutatkozás Települési Önkormányzatok Országos Szövetsége Generali Alapkezelő Zrt. Generali Alapkezelő Privát Vagyonkezelés Befektetési szakértelem immáron 20 éve Jogi személyiség A Generali Csoport világszerte

Bemutatkozás Települési Önkormányzatok Országos Szövetsége Generali Alapkezelő Zrt. Generali Alapkezelő Privát Vagyonkezelés Befektetési szakértelem immáron 20 éve Jogi személyiség A Generali Csoport világszerte

VÁLLALATGAZDASÁGTAN II. Vállalkozási Alapfogalmak

VÁLLALATGAZDASÁGTAN II. Tantárgyfelelős: Prof. Dr. Illés B. Csaba Előadó: Dr. Gyenge Balázs A gazdasági tevékenység alapfogalmai : Vállalati Érdek Tevékenységiérdek (piaci) Gazdasági érdek (ökonómiai)

VÁLLALATGAZDASÁGTAN II. Tantárgyfelelős: Prof. Dr. Illés B. Csaba Előadó: Dr. Gyenge Balázs A gazdasági tevékenység alapfogalmai : Vállalati Érdek Tevékenységiérdek (piaci) Gazdasági érdek (ökonómiai)

Gyakorló feladatok a Vezetõi számvitel tárgyhoz Témakör: Költségelemzés

. feladat Egy vállalkozás termelésérõl az alábbi adatokat ismeri: Megnevezés Termelési érték Termelés (db) Közvetlen anyagköltség elõzõ év tárgy év elõzõ év tárgy év elõzõ év tárgy év "A" termék 5 96 4

. feladat Egy vállalkozás termelésérõl az alábbi adatokat ismeri: Megnevezés Termelési érték Termelés (db) Közvetlen anyagköltség elõzõ év tárgy év elõzõ év tárgy év elõzõ év tárgy év "A" termék 5 96 4

Önkormányzat. 2015. évi módosított előirányzat 1 2 3 4 5. Bevételek

Előirányzat-csoport, kiemelt megnevezése.. melléklet a./25. (.) önkormányzati rendelethez. működési támogatásai (..+ +..6.) 54 53 57 24 78 050.. Helyi önkormányzatok működésének általános támogatása 59

Előirányzat-csoport, kiemelt megnevezése.. melléklet a./25. (.) önkormányzati rendelethez. működési támogatásai (..+ +..6.) 54 53 57 24 78 050.. Helyi önkormányzatok működésének általános támogatása 59

Reklámadó 2015.évi változások. PáricsiZoltán

Reklámadó 2015.évi változások PáricsiZoltán Reklámadó - törvényi áttekintés A reklámadó magyarországi bevezetése, változások hatályba lépése 2014.06.11.-én a parlament megszavazta a 2014.évi XXII. törvényt

Reklámadó 2015.évi változások PáricsiZoltán Reklámadó - törvényi áttekintés A reklámadó magyarországi bevezetése, változások hatályba lépése 2014.06.11.-én a parlament megszavazta a 2014.évi XXII. törvényt

Források és társadalmi innováció - A hazai civil szervezetek hosszú távú fenntarthatóságának kérdései. Móra Veronika Ökotárs Alapítvány / MAF

Források és társadalmi innováció - A hazai civil szervezetek hosszú távú fenntarthatóságának kérdései Móra Veronika Ökotárs Alapítvány / MAF A magyar civil szektor helyzete a közelmúltban és ma Évtizedes

Források és társadalmi innováció - A hazai civil szervezetek hosszú távú fenntarthatóságának kérdései Móra Veronika Ökotárs Alapítvány / MAF A magyar civil szektor helyzete a közelmúltban és ma Évtizedes

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 09 Debreceni Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag Rábai Családi név Első utónév További utónevek Sándor Születési név: Anyja neve: Születési ország neve: Születési

Törvényszék: 09 Debreceni Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag Rábai Családi név Első utónév További utónevek Sándor Születési név: Anyja neve: Születési ország neve: Születési

A fizetési mérleg alakulása a 2001. áprilisi adatok alapján

A fizetési mérleg alakulása a 21. ilisi adatok alapján A végleges számítások szerint 21. ilisban 2 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év ilishoz mért 23 millió eurós

A fizetési mérleg alakulása a 21. ilisi adatok alapján A végleges számítások szerint 21. ilisban 2 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év ilishoz mért 23 millió eurós

BUDAPESTI CORVINUS EGYETEM

BUDAPESTI CORVINUS EGYETEM Számviteli Beszámolók Példatár Szerkesztette: Tóth Gergely felkeszitok.bce@gmail.com NINCSEN ZSÉ KFT. MÉRLEG Megnevezés 2011.12.31 2012.12.31 2013.12.31 Megnevezés 2011.12.31

BUDAPESTI CORVINUS EGYETEM Számviteli Beszámolók Példatár Szerkesztette: Tóth Gergely felkeszitok.bce@gmail.com NINCSEN ZSÉ KFT. MÉRLEG Megnevezés 2011.12.31 2012.12.31 2013.12.31 Megnevezés 2011.12.31

H A T Á S V I Z S G Á L A T I

H A T Á S V I Z S G Á L A T I L A P Iktatószám: A hatásvizsgálat elkészítésére fordított id : Hatásvizsgálatba bevont személyek, szervezetek: Dátum: Kapcsolódó hatásvizsgálati lapok: Vizsgált id táv: El

H A T Á S V I Z S G Á L A T I L A P Iktatószám: A hatásvizsgálat elkészítésére fordított id : Hatásvizsgálatba bevont személyek, szervezetek: Dátum: Kapcsolódó hatásvizsgálati lapok: Vizsgált id táv: El

BELVÁROSI TANODA ALAPÍTVÁNY

BELVÁROSI TANODA ALAPÍTVÁNY Közhasznúsági jelentés 2010 Tartalom: 1. Számviteli beszámoló 2. Kimutatás a költségvetési támogatás felhasználásáról 3.Kimutatás a vagyon felhasználásáról 4. Kimutatás a cél

BELVÁROSI TANODA ALAPÍTVÁNY Közhasznúsági jelentés 2010 Tartalom: 1. Számviteli beszámoló 2. Kimutatás a költségvetési támogatás felhasználásáról 3.Kimutatás a vagyon felhasználásáról 4. Kimutatás a cél

GOP PÁLYÁZATOK. Szabó Sándor András. pályázati és innovációs tanácsadó regisztrált pályázati tréner egyetemi oktató

GOP PÁLYÁZATOK Szabó Sándor András pályázati és innovációs tanácsadó regisztrált pályázati tréner egyetemi oktató 1. Ami tetszik: Általában - közös részletes pályázati útmutató - kikerült a részvételi

GOP PÁLYÁZATOK Szabó Sándor András pályázati és innovációs tanácsadó regisztrált pályázati tréner egyetemi oktató 1. Ami tetszik: Általában - közös részletes pályázati útmutató - kikerült a részvételi

Növekedési Hitelprogram

Növekedési Hitelprogram Pulai György Hitelösztö zők főosztály vezetője InnoTrends Hungary 2014 2014. október 17. 1 Tartalom Az NHP felépítése A program eddigi eredményei 2 A Növekedési Hitelprogram célja

Növekedési Hitelprogram Pulai György Hitelösztö zők főosztály vezetője InnoTrends Hungary 2014 2014. október 17. 1 Tartalom Az NHP felépítése A program eddigi eredményei 2 A Növekedési Hitelprogram célja

Accorde Alapkezelő Zrt. Accorde Prémium Alapok Alapja Befektetési Alap 2016. I. Féléves jelentés

Accorde Alapkezelő Zrt. Accorde Prémium Alapok Alapja Befektetési Alap 2016. I. Féléves jelentés (Időszak: 2016.02.02-2016.06.30.) I. Vagyonkimutatás indulás: 02.02. Vége: 2016.06.30. Instrumentum Érték

Accorde Alapkezelő Zrt. Accorde Prémium Alapok Alapja Befektetési Alap 2016. I. Féléves jelentés (Időszak: 2016.02.02-2016.06.30.) I. Vagyonkimutatás indulás: 02.02. Vége: 2016.06.30. Instrumentum Érték

A pályakövetési rendszerek fejlesztésének hazai és nemzetközi irányai

A pályakövetési rendszerek fejlesztésének hazai és nemzetközi irányai Frissdiplomások a munkaerőpiacon műhelykonferencia Pécsi Tudományegyetem 2012. október 25. Veroszta Zsuzsanna Educatio Nonprofit Kft.

A pályakövetési rendszerek fejlesztésének hazai és nemzetközi irányai Frissdiplomások a munkaerőpiacon műhelykonferencia Pécsi Tudományegyetem 2012. október 25. Veroszta Zsuzsanna Educatio Nonprofit Kft.

ÁLLAMPAPÍRPIAC. HAVI TÁJÉKOZTATÓ 2016. július

HAVI TÁJÉKOZTATÓ 216. 216. végéig 497,6 milliárd forint összegű nettó kibocsátás valósult meg, amelyből a nettó forintkibocsátás 1719,2 milliárd forintot, a nettó devizatörlesztés 122 milliárd forintot

HAVI TÁJÉKOZTATÓ 216. 216. végéig 497,6 milliárd forint összegű nettó kibocsátás valósult meg, amelyből a nettó forintkibocsátás 1719,2 milliárd forintot, a nettó devizatörlesztés 122 milliárd forintot

ESETTANULMÁNYOK 3-5 RESPIG auditban részt vett telep gazdasági szimulációjának bemutatása

ESETTANULMÁNYOK 3-5 RESPIG auditban részt vett telep gazdasági szimulációjának bemutatása SERTÉSAKADÉMIA 1.2.0 (Budapest, 2012. február 18.) Dr. Ózsvári László Sertés Akadémia 1.2.0. A telep 2 Az A telep

ESETTANULMÁNYOK 3-5 RESPIG auditban részt vett telep gazdasági szimulációjának bemutatása SERTÉSAKADÉMIA 1.2.0 (Budapest, 2012. február 18.) Dr. Ózsvári László Sertés Akadémia 1.2.0. A telep 2 Az A telep

II.6. fejezet A tőkeköltség előrejelzése

II.6. fejezet A tőkeköltség előrejelzése FCF és EVA módszer esetén az alkalmazott tőkeköltség : 60-61. Ahol: r D = a hitel adózás előtti tőkeköltsége. r f = kockázat mentes hozam. DM= hitelkockázati prémium

II.6. fejezet A tőkeköltség előrejelzése FCF és EVA módszer esetén az alkalmazott tőkeköltség : 60-61. Ahol: r D = a hitel adózás előtti tőkeköltsége. r f = kockázat mentes hozam. DM= hitelkockázati prémium

CONCORDE-VM ABSZOLÚT SZÁRMAZTATOTT BEFEKTETÉSI ALAP

CONCORDE-VM ABSZOLÚT SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2016. FÉLÉVES JELENTÉS A Concorde-VM Abszolút Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete

CONCORDE-VM ABSZOLÚT SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2016. FÉLÉVES JELENTÉS A Concorde-VM Abszolút Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete

Bátmonostori Roma Nemzetiségi Önkormányzat Képviselő-testületének 2016. január 28. napján megtartott üléséről

1/2016. (I.28.) BRNÖ határozat Az ülés napirendjéről Bátmonostori Roma Nemzetiségi Önkormányzat Képviselő-testülete a 2016. január 28-i képviselő-testületi ülés napirendjét az alábbiak szerint állapítja

1/2016. (I.28.) BRNÖ határozat Az ülés napirendjéről Bátmonostori Roma Nemzetiségi Önkormányzat Képviselő-testülete a 2016. január 28-i képviselő-testületi ülés napirendjét az alábbiak szerint állapítja

PÉLDA(3): A társaság kölcsönadott a B társaságnak 1000 összeget 2004. szeptember 1- jén, 1 évre. A kamat mértéke 12 %, amely negyedévente esedékes.

: A társaság kölcsönadott a B társaságnak 1000 összeget 2004. szeptember 1- jén, 1 évre. A kamat mértéke 12 %, amely negyedévente esedékes.") PÉLDA(1): könyveiben megjelenő eszközre vonatkozó adatok a) STK, előállítási költsége 1.000 b) tárgyi eszköz, bekerülési értéke 1.000 halmozott értékcsökkenése 400 Az eszközök a társaság könyveiből kivezetésre

PÉLDA(1): könyveiben megjelenő eszközre vonatkozó adatok a) STK, előállítási költsége 1.000 b) tárgyi eszköz, bekerülési értéke 1.000 halmozott értékcsökkenése 400 Az eszközök a társaság könyveiből kivezetésre

73OA Eredménykimutatás - Pénztár működési tevékenysége

73OA Eredménykimutatás - Pénztár működési tevékenysége 001 73OA01 Tagok által fizetett tagdíj 59 334-59 334 59 642-59 642 002 73OA02 Munkáltatói tagdíj-hozzájárulás 39 212-39 212 27 357-27 357 003 73OA03

73OA Eredménykimutatás - Pénztár működési tevékenysége 001 73OA01 Tagok által fizetett tagdíj 59 334-59 334 59 642-59 642 002 73OA02 Munkáltatói tagdíj-hozzájárulás 39 212-39 212 27 357-27 357 003 73OA03

5-6. ELŐADÁS SZÁMVITEL MSC 2013/2014. Hol tartunk? III. Egyenlegek és eredmények konszolidációja KONSZERNSZÁMVITEL. 1. Konszolidáció célja

SZÁMVITEL MSC 2013/2014 KONSZERNSZÁMVITEL 5-6. ELŐADÁS Hol tartunk? 1. Konszolidáció célja 2. Minősítések és mentesítések 3. Konszolidáció előkészítő feladatai 4. Teljeskörű konszolidáció 1. Könyv szerinti

SZÁMVITEL MSC 2013/2014 KONSZERNSZÁMVITEL 5-6. ELŐADÁS Hol tartunk? 1. Konszolidáció célja 2. Minősítések és mentesítések 3. Konszolidáció előkészítő feladatai 4. Teljeskörű konszolidáció 1. Könyv szerinti

A fizetési mérleg alakulása a 2001. májusi adatok alapján

A fizetési mérleg alakulása a 21. májusi adatok alapján A végleges számítások szerint 21. májusban 134 millió euró hiánnyal zárt a folyó fizetési mérleg, amely 54 millió euróval magasabb a tavalyi adatnál.

A fizetési mérleg alakulása a 21. májusi adatok alapján A végleges számítások szerint 21. májusban 134 millió euró hiánnyal zárt a folyó fizetési mérleg, amely 54 millió euróval magasabb a tavalyi adatnál.

Feltámadnak a kispapírok?

Feltámadnak a kispapírok? 2016. Május 18. 17:30 Nagyot ment a BUX 2 A BUX és BUMIX relatív alakulása a válság óta 3 Pedig nem volt ez mindig így 4 Olcsók a kispapírok? 5 ANY Biztonsági Nyomda: Stabilan

Feltámadnak a kispapírok? 2016. Május 18. 17:30 Nagyot ment a BUX 2 A BUX és BUMIX relatív alakulása a válság óta 3 Pedig nem volt ez mindig így 4 Olcsók a kispapírok? 5 ANY Biztonsági Nyomda: Stabilan

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

2010. évi KÖZHASZNÚSÁGI JELENTÉS

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2010. évi KÖZHASZNÚSÁGI JELENTÉS 2010. 01. 01.-2010. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2010. évi KÖZHASZNÚSÁGI JELENTÉS 2010. 01. 01.-2010. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

AEGON SMART MONEY BEFEKTETÉSI ALAPOK ALAPJA 2014. I. FÉLÉVES JELENTÉS

AEGON SMART MONEY BEFEKTETÉSI ALAPOK ALAPJA AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ ZRT. A jelen tájékoztatót az AEGON Magyarország Befektetési Alapkezelő Zrt., mint az AEGON Smart Money Befektetési

AEGON SMART MONEY BEFEKTETÉSI ALAPOK ALAPJA AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ ZRT. A jelen tájékoztatót az AEGON Magyarország Befektetési Alapkezelő Zrt., mint az AEGON Smart Money Befektetési

xdsl Optika Kábelnet Mért érték (2012. II. félév): SL24: 79,12% SL72: 98,78%

: SL24: 79,12% SL72: 98,78%") Minőségi mutatók Kiskereskedelmi mutatók (Internet) Megnevezés: Új hozzáférés létesítési idő Meghatározás: A szolgáltatáshoz létesített új hozzáféréseknek, az esetek 80%ban teljesített határideje. Mérési

Minőségi mutatók Kiskereskedelmi mutatók (Internet) Megnevezés: Új hozzáférés létesítési idő Meghatározás: A szolgáltatáshoz létesített új hozzáféréseknek, az esetek 80%ban teljesített határideje. Mérési

Project Management 2014.10.29.

Project Management 2014.10.29. Mi az a project? Definíció: A projekt egy ideiglenes erőfeszítés, törekvés egy egyedi termék, szolgáltatás vagy eredmény létrehozása érdekében. (PMI) Fontos tulajdonságok:

Project Management 2014.10.29. Mi az a project? Definíció: A projekt egy ideiglenes erőfeszítés, törekvés egy egyedi termék, szolgáltatás vagy eredmény létrehozása érdekében. (PMI) Fontos tulajdonságok:

I. E L Ő A D Á S T E R V E Z É S I R E N D S Z E R E K

Controlling I. E L Ő A D Á S T E R V E Z É S I R E N D S Z E R E K Controlling területei 2 Stratégiai - hosszú távú Operatív rövid távú A stratégiai és operatív tervezési rendszer A controlling célirányos

Controlling I. E L Ő A D Á S T E R V E Z É S I R E N D S Z E R E K Controlling területei 2 Stratégiai - hosszú távú Operatív rövid távú A stratégiai és operatív tervezési rendszer A controlling célirányos

Közhasznúsági jelentés 2007

Közhasznúsági jelentés 2007 I. Számviteli beszámoló (mérleg, eredmény levezetés) II. Kimutatás a vagyon felhasználásáról III. Kimutatás a kapott támogatásokról IV. Beszámolás a közhasznú tevékenységről

Közhasznúsági jelentés 2007 I. Számviteli beszámoló (mérleg, eredmény levezetés) II. Kimutatás a vagyon felhasználásáról III. Kimutatás a kapott támogatásokról IV. Beszámolás a közhasznú tevékenységről

1.Kivét után fizetendő szja: 1.000.000 forintnak a 16%-a= 160 000 forint.

1. Példa Egyéni vállalkozó SZJA-ja 10 000 000 forint bevétel, 3 000 000 költség, ebből 1 000 000 kivét! Mennyi adót fizet majd összesen? Megoldás ( 2012-es szabályok) 1.Kivét után fizetendő szja: 1.000.000

1. Példa Egyéni vállalkozó SZJA-ja 10 000 000 forint bevétel, 3 000 000 költség, ebből 1 000 000 kivét! Mennyi adót fizet majd összesen? Megoldás ( 2012-es szabályok) 1.Kivét után fizetendő szja: 1.000.000