Köszönöm hogy meghallgatnak! Adómentes Jó Napot Kívánok! Weblap: www. triant.hu Telefon: Fax:

|

|

|

- Csaba Sipos

- 8 évvel ezelőtt

- Látták:

Átírás

1

2 Köszönöm hogy meghallgatnak! Adómentes Jó Napot Kívánok! Weblap: www. triant.hu Telefon: Fax:

3

4 Társasági adó bevallások kiemelt adatai években Vállalkozások száma (ezer db) 326,2 333,3 344,4 364,9 361,9 397,8 409,2 399,9 Értékesítés nettó árbevétele (Mrd Ft) Költségek és ráfordítások összesen (Mrd Ft) Adófizetési kötelezettség (Mrd Ft) 367,5 396,0 443,5 379,9 326,8 350,2 290,3 318,8 Társasági adóbevétel (Mrd Ft) 430,1 468,7 510,8 487,6 385,5 323,3 316,6 342,3

52 390 62 227 65 910 72 036 63 806 68 177 73 548 72 479 Adófizetési kötelezettség (Mrd Ft) 367,5 396,0 443,5 379,9 326,8")

5 Adózás előtti eredmény alakulása a vállalkozások mérete alapján Eredmény alakulása A mikro-vállalkozások és az egyéb vállalkozások adózás előtti eredménye csökkent. A kisvállalkozások eredménye 2,5-szeresére, a középvállalkozásoké 3,9-szeresére növekedett. Mindezek eredményeként nemzetgazdasági szinten 31%-os, azaz 689 milliárd Ft-os eredménynövekedés következett be.

6

7 Pl. A villanykörték ideje lejárt, a tudatos fogyasztók ma már LED-et használnak. Az apró fényforrás amellett, hogy akár ezerszer hosszabb ideig bírja, mint egy villanykörte, még spórol is Önnek, hiszen sokkal kevesebb áramot fogyaszt.

8 A céges megtakarítások, céltartalék képzéssel A finanszírozásra használt eszközök hatékonyabb kihasználása, adózási környezet. Banki tranzakciós költségek visszaszorítása. Vagyon- illetve felelősségbiztosítások díjtételeinek csökkentése. Kommunikáció "te drága". Hogyan tudjuk harmadával csökkenteni a költségeket?

9 Csökkentse a leltárhiányokat, és a kártérítéseket! Egy hétköznapi golyóstoll segítségével is gyakorlatilag nyomtalanul ki lehet nyitni és vissza lehet zárni a cipzáras bőröndöket. Gondosság, továbbszámlázás

10

11 Hogyan adjunk kevesebből többet? EGÉRÚTKERESÉS MIT CSINÁLHATUNK LEGÁLISAN OLYANT, AMI NEM KERÜL SOKBA? Az egér út 6 pontja. 1. Ki kell használni a béren kívüli juttatásokat (lojalitás növelése) 2. Adó optimalizálásra kell törekedni 3. Biztosítás/Keresztbiztosítás lehetőségét ki kell használni (csoportosan is) 4. Magán szerződések vállalkozásba vitele (követelés megvásárlás, tartozásátvállalás ) 5. Adómentes vagyonátadás (cégvagyon öröklés) 6. Bónusz és az un. arany ejtőernyő : engedményezés, engedménypolitika

5.")

12 Pénzt, de honnan? A kockázatokról kérdezze meg könyvelőjét, adószakértőjét! Kockázati Tőketársaságok a Pénzügyi közvetítők és viszonylag gyors tőkenyereség elérése érdekében elsősorban olyan tőzsdén nem jegyzett vállalatokba fektetnek be, amelyektől dinamikus növekedést és ennek eredményeként piaci értékük jelentősen emelkedését várják. Klasszikus kockázati tőke (venture capital) Magántőke (private equity) A kockázatitőke-piac szegmensei: Intézményi Nem intézményi Vállalati kockázati tőke (corporate VC)

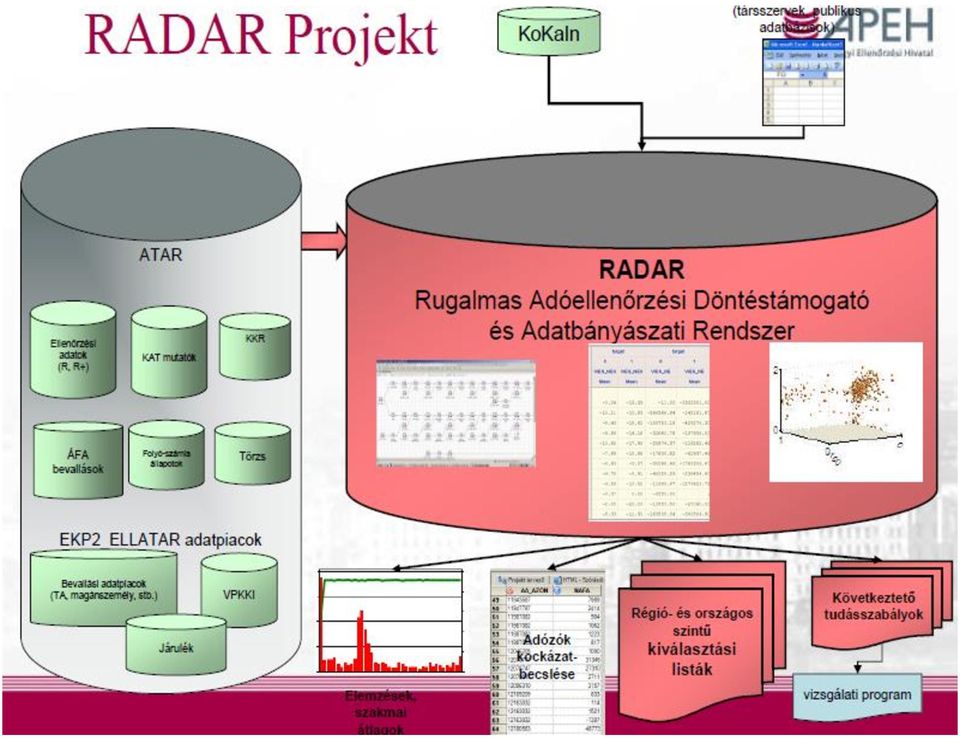

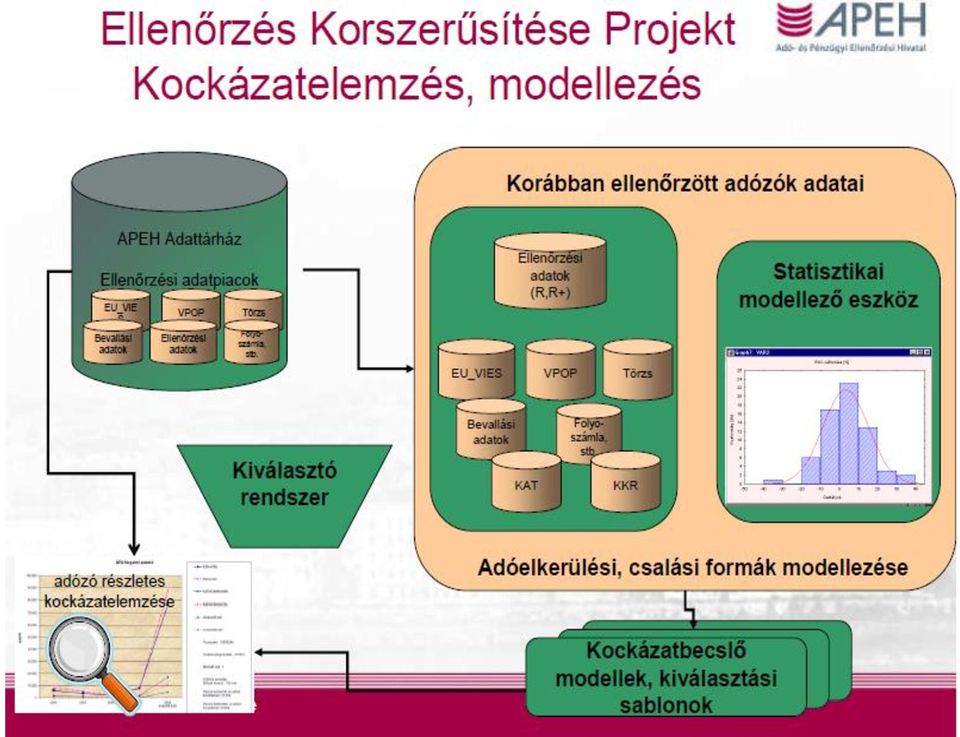

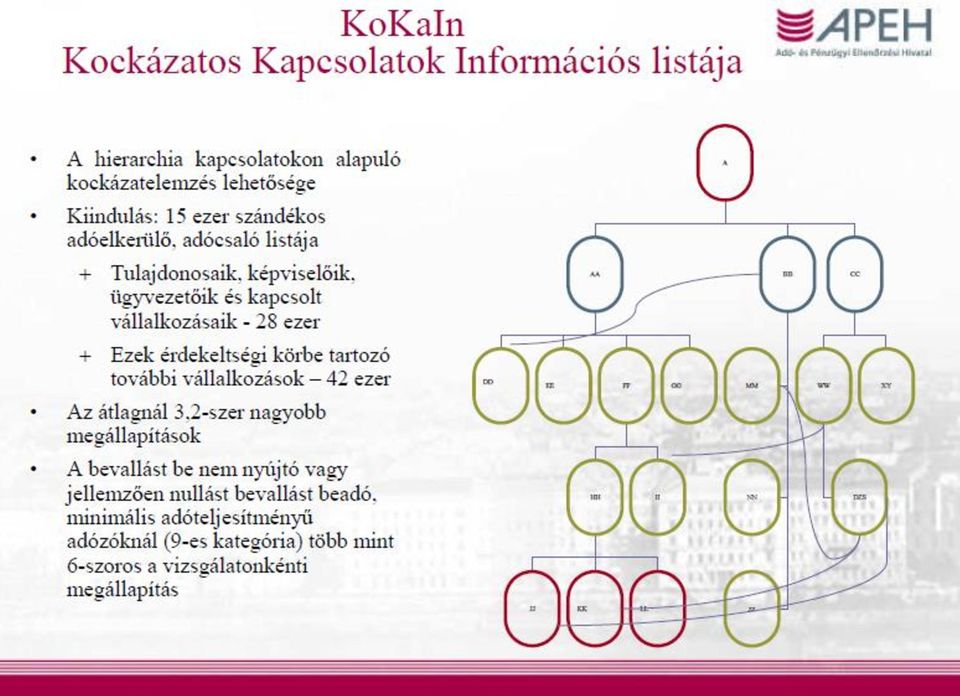

13 ADÓELLENŐRZÉSI KOCKÁZAT, AZAZ AZ ELLENŐRZÉSRE VALÓ KIVÁLASZTÁS MÓDSZERE

14

15

16

17

18 Látók (revizorok) a vendégül látóknál. Túl nagy adag bécsi szeletei miatt gyűlt meg egy vendéglő baja az adóhatósággal Németországban. Az ottani APEH a felhasznált nyersanyagok mennyiségéből arra következtetett, hogy a hammerbrückei étterem jóval több adag ételt ad el, mint amennyi adóbevallásában szerepel, nevezetesen naponta 200-at, nem pedig csupán 70-et. A vendéglős azonban nem hajlandó több adót fizetni. Mint mondja: azért szolgál a szokásosnál jóval nagyobb rántott húsokkal, mert vendégei zömmel fizikai munkások, és ha kisebb adagokat kapnának, nem laknának jól, és ő sem: felkopna az álla, mert jóval kevesebben térnének be hozzá. Az eset tág teret kapott a német sajtóban különösen azután, hogy az XL-es rántott húsokkal szolgáló vendéglős mellett hétfőn már tüntetés is volt.

19 2013. október 1-jét követően induló kivitelezések esetében már elektronikusan kell vezetni építési naplót. További információkat az elektronikus építési napló működéséről az alábbi oldalon olvashatnak as adóévtől kell alkalmazni a társasági adó új jövedelemnyereség minimum meghatározásának Szabályát (az összes bevételt korrigálni növelni - kell a magánszemély tag által nyújtott kölcsön napi átlagos állományának, a megelőző év utolsó napján kimutatott összeget meghaladó rész 50 százalékával XXXIV. tv., amely július 1-jei hatállyal ( tól megkötött szerződésekre alkalmazva) újraszabályozza a Polgári Törvénykönyv fizetési határidő, a fizetési késedelem esetén számítandó késedelmi kamat, valamint a késedelmes fizetés egyéb szankciónak kérdéskörét.

20 2013. október 1-jét követően induló kivitelezések esetében már elektronikusan kell vezetni építési naplót. További információkat az elektronikus építési napló működéséről az alábbi oldalon olvashatnak as adóévtől kell alkalmazni a társasági adó új jövedelemnyereség minimum meghatározásának Szabályát (az összes bevételt korrigálni növelni - kell a magánszemély tag által nyújtott kölcsön napi átlagos állományának, a megelőző év utolsó napján kimutatott összeget meghaladó rész 50 százalékával XXXIV. tv., amely július 1-jei hatállyal ( tól megkötött szerződésekre alkalmazva) újraszabályozza a Polgári Törvénykönyv fizetési határidő, a fizetési késedelem esetén számítandó késedelmi kamat, valamint a késedelmes fizetés egyéb szankciónak kérdéskörét.

21 Fizetési késedelem esetén számítandó késedelmi kamat Gazdálkodó szervezetek közötti fizetési késedelemből eredő kamat mértéke a késedelemmel érintett naptári félév első napján érvényes jegybanki alapkamat 8 százalékponttal emelt összege. A késedelmi kamatról szerződéskötéskor érvényesen lemondani nem lehet, azt késedelem esetén miden félévben külön ki kell számítani, továbbá a késedelem kimentésére a törvény nem ad lehetőséget. Késedelmes fizetés esetén a késedelmi kamaton túl a kötelezettnek 40 eurónak megfelelő összegű behajtási költségátalányt kell megfizetnie a kötelezettnek a másik fél felé.

22 TRANSZFER ÁR NYILVÁNTARTÁS

23 TRANSZFER ÁR NYILVÁNTARTÁS Büntethető:

24 A SZAVAKAT EGYENKÉNT ÉRTJÜK, DE AZT NEM, HOGY MIT IS JELENTENEK

25 SZA BÁLYOS

26 SZA BÁLYOS

27

28

29 Mizéria.

30 Pénztárgép Az adóhatóság október 1-je után nem alkalmaz szankciót azért, mert a nyugtaadási kötelezettséget nem online pénztárgéppel teljesítették, ha a cserére kötelezettek szeptember 3-áig megkérték az üzembe helyezési kódot, és megvan az új gép beszerzésére vonatkozó szerződésük vagy visszaigazolásuk.

31 Pénztárgép Az elektronikus naplóval nem rendelkező hagyományos pénztárgépet legkésőbb az online kapcsolatra képes pénztárgép üzembe helyezéséig lehet üzemeltetni. Az adóhatóság olyan szerződést, illetve visszaigazolt megrendelést fogad el, amelyben az online pénztárgép leszállítására, illetve beüzemelésére vonatkozó teljesítési határidő meghatározott.

32 Pénztárgép A pénztárgépek cseréjéhez az 500 millió forintnál kisebb árbevételű vállalkozások támogatást igényelhetnek, legfeljebb öt gép erejéig, gépenként 50 ezer forint összegben. Az állami támogatás érvényesítésének feltétele, hogy az online pénztárgépet december 31-éig üzembe helyezzék.

33 Alt Cash Kft november 30-ig tízezer darab pénztárgépet legfeljebb százezer forint nettó eladási áron értékesít. Ilyen eladási ár mellett az adóhivatalnál igényelhető gépenkénti támogatásnak köszönhetően már bruttó ötvenezer forintért is hozzá lehet jutni a teljes piaci áron százharmincnyolc ezer forintba kerülő berendezésekhez. Annak érdekében, minél több vállalkozás juthasson ilyen alacsony áron pénztárgéphez, a megállapodás kiköti, hogy egy vevőnek legfeljebb két darab kedvezményes pénztárgépet lehet értékesíteni.

34 Már öt darab NAV-hoz bekötött pénztárgép üzemel. A cserére kötelezettek már tizennyolc gép közül választhatnak. 188 ezer regisztrált pénztárgépes közül 50 ezren nem is kérték a segítséget, 20 ezret pedig vissza kellett utasítani. Ennek oka lehet, hogy állami támogatást csak az kaphat, akinek nincs tízezer forintnál nagyobb adótartozása, és elképzelhető, hogy sokan vannak, akik képtelenek voltak rendezni a számlát.

35 Támogatási jog A 16/2013. (VI. 3.) NGM rendelet szerint a támogatásra az üzemeltető abban az esetben jogosult, ha a) a adóévben legfeljebb 500 millió forint nettó árbevételt ért el, vagy tevékenységét január 1-jét követően kezdte meg, és b) a támogatás iránti kérelem benyújtásának időpontjában - rendelkezik adószámmal és nem áll adószám-felfüggesztés hatálya alatt, - nem áll végelszámolási-, felszámolási-, csıd- vagy kényszertörlési eljárás hatálya alatt, - nem rendelkezik az állami adó- és vámhatóságnál nyilvántartott, az állami adó- és vámhatóság által nyilvántartott túlfizetés összegével csökkentett, 180 napon keresztül folyamatosan fennálló 1 millió forintot meghaladó adó- és vámtartozással, kivéve ha arra az állami adó- és vámhatóság részletfizetést vagy fizetési halasztást engedélyezett, és - nem rendelkezik munkáltatóként, kifizetőként levont adó tekintetében 10 ezer forintot meghaladó adótartozással.

36 Beégetett SIM csip mint előírás Az online pénztárgép legfontosabb egysége az adóügyi ellenőrző egység, amely tulajdonképpen a fekete doboz. Ez egy kisebb mobiltelefon méretű egység, amelybe a gyártó beépíti a zavartalan kommunikációt biztosító mobil-adatkommunikációs egységet, majd így, bonthatatlanul kerül a pénztárgépbe. Kibúvó: Mentesül a számla-kibocsátási kötelezettség alól az adóalany abban az esetben, ha a termék beszerzője, a szolgáltatás igénybevevője az ellenérték adót is tartalmazó összegét készpénzzel maradéktalanul megtéríti, és nem kéri a számla kibocsátását az adóalanytól.

37 Nyugta helyett az adóalany számlát adhat Egy egyedi ügyben hozott jogerős bírósági ítélet a kereseti kérelemnek helyt adva az adóhatóság érvelését elutasította és megerősítette, hogy az adózó akkor is dönthet nyugta kibocsátása helyett számla kibocsátásáról, ha egyébként rendelkezik pénztárgéppel. Hibásodás esetén: A pénztárgépnaplót a használó köteles a pénztárgép üzemelési helyén tartani. Ha a pénztárgép értékesítésre kerül, akkor a korábbi tulajdonos köteles a pénztárgépnaplót az adó megállapításához való jog elévüléséig megőrizni, míg az új tulajdonosnak új pénztárgépnaplót kell beszereznie. Az általános forgalmi adóról szóló törvény rendelkezéseinek megfelel az a megoldás, ha az adózó a teljesített ügyletről megfelelő számlázó program segítségével számlát állít ki, akkor is, ha egyébként elegendő lenne nyugtát adnia

38 SZÁMLÁZÁSI TRÜKKÖK

39 Számlázás 1. Fiktív számla: - Nincs teljesítés - Nem a számlában megjelölt felek között - A kibocsátó nem adóalany 2. Hibás számla: Minden egyéb eset, amelyben a számla hibás, vagy hiányos

40 Elfogadni Kizárni Megkerülni

41 Elfogadni Kizárni Megkerülni

42 SOK SZERENCSÉT!

43 AZ ÜDÜLÉS KÖLTSÉGEIBŐL (PL. 50 E FT/FŐ/ÉV, VAGY AZ IGAZOLT KÖLTSÉGEK 30%-ÁT) ADÓMENTSEN EL LEHESSEN KÖLTSÉGKÉNT SZÁMOLNI! AZ ADÓMENTES KÖR SZŰKÍTÉSE LEGFELJEBB CSAK A MAGAS JÖVEDELMŰEKET ÉRINTSE (NEM ADHATÓ ADÓMENTES JUTTATÁS 500 E FT/HÓ JÖVEDELEM FELETT) AZ ÉTKEZÉSI JEGYET ADÓMENTESSÉ KELL TENNI! AZ ÜZLETI VENDÉGLÁTÁST (REPREZENTÁCÓ) ADÓMENTESSÉ KELL TENNI!

44 ADÓ MENTES JÓ ÉVZÁRÁST!

Közlemény I. Bevezetés II. Támogatásra jogosultak

Közlemény a hagyományos pénztárgép online kapcsolatra képes, adóügyi ellenőrzési egységgel rendelkező pénztárgépre való 2013. évi cseréjéhez nyújtott támogatásról I. Bevezetés A Magyar Közlöny 2013/24.

Közlemény a hagyományos pénztárgép online kapcsolatra képes, adóügyi ellenőrzési egységgel rendelkező pénztárgépre való 2013. évi cseréjéhez nyújtott támogatásról I. Bevezetés A Magyar Közlöny 2013/24.

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

2. A támogatás csekély összegű (de minimis) támogatásnak minősül, amelyet

támogatásnak minősül, amelyet") Tájékoztató a nyugtaadási kötelezettség pénztárgéppel való teljesítésére 2017. január 1-jétől kötelezett adózónak az online pénztárgép beszerzéséhez nyújtott támogatásról 2016. november 15-én a Magyar

Tájékoztató a nyugtaadási kötelezettség pénztárgéppel való teljesítésére 2017. január 1-jétől kötelezett adózónak az online pénztárgép beszerzéséhez nyújtott támogatásról 2016. november 15-én a Magyar

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

TERVEZET. A nemzetgazdasági miniszter /2016. NGM rendelete

A nemzetgazdasági miniszter /2016. NGM rendelete a nyugtaadási kötelezettség pénztárgéppel való teljesítésére 2017. január 1-jétől kötelezett adózónak az online pénztárgép beszerzéséhez nyújtott támogatásról

A nemzetgazdasági miniszter /2016. NGM rendelete a nyugtaadási kötelezettség pénztárgéppel való teljesítésére 2017. január 1-jétől kötelezett adózónak az online pénztárgép beszerzéséhez nyújtott támogatásról

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

ÖNELLENŐRZÉSI LAP ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

Innovációs járulék. (2004. évi XXXIV. KKV tv.) u évi LXXVI. tv. (hatályos től)

u évi LXXVI. tv. (hatályos től)") EGYÉB ADÓK 2015. év Innovációs járulék u 2014. évi LXXVI. tv. (hatályos 2015.01.01-től) u első ízben a 2015-ben kezdődő üzleti év első napján fennálló állapot szerint u mentes (15. (2)) az adó alól a mikro-

EGYÉB ADÓK 2015. év Innovációs járulék u 2014. évi LXXVI. tv. (hatályos 2015.01.01-től) u első ízben a 2015-ben kezdődő üzleti év első napján fennálló állapot szerint u mentes (15. (2)) az adó alól a mikro-

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1 A Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2 A számviteli törvény szerinti

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1 A Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2 A számviteli törvény szerinti

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

Köszöntöm Önöket! Cserkeszőlő 2018 február 28.

Köszöntöm Önöket! Cserkeszőlő 2018 február 28. Nézzünk a zsebünkbe...aztán az adókörnyezetünkbe ADÓ NÉLKÜL JOBBAN ÉREZZÜK MAGUNKAT... 5 LÉPÉS AMI SEGÍTHET... 1. Használják a Nav Szja adóelőlegnyilatkozatait

Köszöntöm Önöket! Cserkeszőlő 2018 február 28. Nézzünk a zsebünkbe...aztán az adókörnyezetünkbe ADÓ NÉLKÜL JOBBAN ÉREZZÜK MAGUNKAT... 5 LÉPÉS AMI SEGÍTHET... 1. Használják a Nav Szja adóelőlegnyilatkozatait

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

Benyújtás, postára adás napja:... Átvevő aláírása:

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

BEVALLÁS FŐLAP. 7. A személyi jövedelemadóról szóló törvény szerint mezőgazdasági őstermelő bevallása

1 BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 20... évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

1 BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 20... évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Mérk Nagyközség Képviselő-testületének. 13/2003/XII.31./ kt. rendelete. A helyi iparűzési adóról

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

BEJELENT(KEZ)ÉSI, ADÓBEVALLÁSI ÉS BEFIZETÉSI HATÁRIDŐK:

ÉSI, ADÓBEVALLÁSI ÉS BEFIZETÉSI HATÁRIDŐK:") BEJELENT(KEZ)ÉSI, ADÓBEVALLÁSI ÉS BEFIZETÉSI HATÁRIDŐK: GÉPJÁRMŰADÓ ("SÚLYADÓ") Befizetési határidők Szüneteltetés, adómentesség, bekövetkezését követő 15 napon belül. A bevallás a gépjármű vásárlását,

BEJELENT(KEZ)ÉSI, ADÓBEVALLÁSI ÉS BEFIZETÉSI HATÁRIDŐK: GÉPJÁRMŰADÓ ("SÚLYADÓ") Befizetési határidők Szüneteltetés, adómentesség, bekövetkezését követő 15 napon belül. A bevallás a gépjármű vásárlását,

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

a helyi iparűzési adóról

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

I. Bevallás jellege 1. Éves bevallás 2. Záró bevallás BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. évben kezdődő adóévben a/az önkormányzat illetékességi területén

I. Bevallás jellege 1. Éves bevallás 2. Záró bevallás BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. évben kezdődő adóévben a/az önkormányzat illetékességi területén

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások. Készítette: Szücs Imre

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK. 26/2003. (XII. 22.) Ök. számú R E N D E L E T E. a helyi iparűzési adóról

Ök. számú R E N D E L E T E. a helyi iparűzési adóról") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

ÁFA változások Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó november

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai. dr. Rusznák Ildikó

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai dr. Rusznák Ildikó Az informatikai háttérrendszerek kihasználása Előzmények Magyarországon a pénztárgépek használata 1990-re nyúlik vissza

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai dr. Rusznák Ildikó Az informatikai háttérrendszerek kihasználása Előzmények Magyarországon a pénztárgépek használata 1990-re nyúlik vissza

AZONOSÍTÓ ADATOK 1. Az adózó neve (cégneve):... ... telephelye:... ... levelezési címe:...

:... ... telephelye:... ... levelezési címe:...") HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről MONOSZLÓ önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről MONOSZLÓ önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról. (egységes szerkezetben)

rendelete a helyi iparűzési adóról. (egységes szerkezetben)") Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2008. adóévről Cigánd Város Önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap 7. Adószáma: - _ - 8. Adóazonosító

A Vállalkozók nettó árbevételének a kiszámítása 2008. adóévről Cigánd Város Önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap 7. Adószáma: - _ - 8. Adóazonosító

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

Bevallási határidő: Az adóévet követő év május 31. napja; adóévről május 31.

Tájékoztatás a 2015. évi helyi iparűzési adókötelezettségről és annak elektronikusan történő bevallásáról Tájékoztatom, hogy Budakeszi Város Önkormányzatának a helyi adóügyek elektronikus ügyintézésére

Tájékoztatás a 2015. évi helyi iparűzési adókötelezettségről és annak elektronikusan történő bevallásáról Tájékoztatom, hogy Budakeszi Város Önkormányzatának a helyi adóügyek elektronikus ügyintézésére

ADÓÜGYEK. Adó- és értékbizonyítvány

ADÓÜGYEK Adó- és értékbizonyítvány Rövid leírás Az adóhatóság kérelemre, törvényben előírt esetekben az illetékességi területén fekvő ingatlan fekvéséről, értékéről és adójáról adó- és értékbizonyítványt

ADÓÜGYEK Adó- és értékbizonyítvány Rövid leírás Az adóhatóság kérelemre, törvényben előírt esetekben az illetékességi területén fekvő ingatlan fekvéséről, értékéről és adójáról adó- és értékbizonyítványt

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Öreglak Községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről AZONOSÍTÓ ADATOK 1. Az adózó neve

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Öreglak Községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről AZONOSÍTÓ ADATOK 1. Az adózó neve

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

A központi költségvetés és az államadósság finanszírozása 2013-ban

A központi költségvetés és az államadósság finanszírozása 2013-ban Fő kérdések: 1. Az állampapírpiac helyzete és a központi költségvetés finanszírozása 2012-ben. 2. A 2013. évi finanszírozási terv főbb

A központi költségvetés és az államadósság finanszírozása 2013-ban Fő kérdések: 1. Az állampapírpiac helyzete és a központi költségvetés finanszírozása 2012-ben. 2. A 2013. évi finanszírozási terv főbb

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ ÉVI VÁLTOZÁSAI. Készítette :Szalainé Somogyi Valéria

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ 2017. ÉVI VÁLTOZÁSAI Készítette :Szalainé Somogyi Valéria Bevételek Bármely jogcímen, bármely formában megszerzett

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ 2017. ÉVI VÁLTOZÁSAI Készítette :Szalainé Somogyi Valéria Bevételek Bármely jogcímen, bármely formában megszerzett

3. A záró bevallás benyújtásának oka: ( A megfelel négyzetbe tegyen egy x-et.)

") HELYI IPARZÉSI ADÓBEVALLÁS 2004. adóévrl... önkormányzat illetékességi területén folytatott állandó jelleg0 ipar0zési tevékenység utáni adókötelezettségrl Az adóhatóság tölti ki! Benyújtás, postára adás

HELYI IPARZÉSI ADÓBEVALLÁS 2004. adóévrl... önkormányzat illetékességi területén folytatott állandó jelleg0 ipar0zési tevékenység utáni adókötelezettségrl Az adóhatóság tölti ki! Benyújtás, postára adás

MIKOM Nonprofit Kft évi üzleti terve

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

HELYI IPARŰZÉSI ADÓBEVALLÁS ... Az átvevő aláírása. címe (lakóhelye, székhelye)... ... telephelye:...

... ... telephelye:...") HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Bakonyszentlászló önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Bakonyszentlászló önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén NAPTÁRI ÉVTŐL ELTÉRŐ ÜZLETI ÉVET VÁLASZTÓ ADÓZÓKNAK

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap folytatott tevékenység utáni adókötelezettségről (Benyújtandó a székhely, telephely fekvése szerinti települési önkormányzat,

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap folytatott tevékenység utáni adókötelezettségről (Benyújtandó a székhely, telephely fekvése szerinti települési önkormányzat,

Adókhoz kapcsolódó feladatok

Adókhoz kapcsolódó feladatok Az adórendszer általános jellemzıi 1. feladat A gazdaságirányítás milyen feladatokat tölthet be a piacgazdaságokban: 2. feladat Kik a gazdaságirányítás szereplıi? 3. feladat

Adókhoz kapcsolódó feladatok Az adórendszer általános jellemzıi 1. feladat A gazdaságirányítás milyen feladatokat tölthet be a piacgazdaságokban: 2. feladat Kik a gazdaságirányítás szereplıi? 3. feladat

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/ /14. mellék, Fax: 62/ BEVALLÁS

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583-560/14. mellék, Fax: 62/283-311 Átvétel: BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. adóévben

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583-560/14. mellék, Fax: 62/283-311 Átvétel: BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. adóévben

Az üzleti angyalok köztünk vannak. Dr. Makra Zsolt Üzletfejlesztési menedzser, INNOSTART NÜIK Projektvezető, Első Magyar Üzleti Angyal Hálózat

Az üzleti angyalok köztünk vannak Dr. Makra Zsolt Üzletfejlesztési menedzser, INNOSTART NÜIK Projektvezető, Első Magyar Üzleti Angyal Hálózat Bevezetés Kockázati tőke (venture capital): olyan sajáttőkebefektetések,

Az üzleti angyalok köztünk vannak Dr. Makra Zsolt Üzletfejlesztési menedzser, INNOSTART NÜIK Projektvezető, Első Magyar Üzleti Angyal Hálózat Bevezetés Kockázati tőke (venture capital): olyan sajáttőkebefektetések,

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Aktualitások az adózásban november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

ELLENŐRZÉSI TAPASZTALATOK. Mire figyeljünk, hogy elkerüljük a mulasztási bírságot. 2014.December 1.

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség

BEVALLÁS a 2011. évi helyi iparűzési adóról

Kópháza Község Önkormányzatának Adóhatósága 9495 Kópháza, Fő u. 15. Tel./fax: 99/531-038 E-mail: adougy.kophaza@mailmax.hu Az adóhatóság tölti ki! Benyújtás(postára adás) időpontja: 201 év.hó..nap... aláírás

Kópháza Község Önkormányzatának Adóhatósága 9495 Kópháza, Fő u. 15. Tel./fax: 99/531-038 E-mail: adougy.kophaza@mailmax.hu Az adóhatóság tölti ki! Benyújtás(postára adás) időpontja: 201 év.hó..nap... aláírás

címe (lakóhelye, székhelye):... telephelye:... levelezési címe:... adószáma: - - - - - - - A vállalkozás e-mail címe:.

:... telephelye:... levelezési címe:... adószáma: - - - - - - - A vállalkozás e-mail címe:.") Polgármesteri Hivatal Adóirodája 2230 Gyömrõ, Szabadság tér 1. Tel: 29/330-011 Iparűzési adó számla : 11742197-15392017-03540000 Mulasztási bírság számla: 11742197-15392017-03610000 Késedelmi pótlék számla:

Polgármesteri Hivatal Adóirodája 2230 Gyömrõ, Szabadság tér 1. Tel: 29/330-011 Iparűzési adó számla : 11742197-15392017-03540000 Mulasztási bírság számla: 11742197-15392017-03610000 Késedelmi pótlék számla:

Szja-bevallás 2015-ben

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

KISADÓK, EGYÉB ADÓK VÁLTOZÁSAI Mi változik 2018-ban? Készítette: Szűcs Krisztina

KISADÓK, EGYÉB ADÓK VÁLTOZÁSAI Mi változik 2018-ban? Készítette: Szűcs Krisztina KATA: KATA, KIVA VÁLTOZÁSOK A KATA adómértéke nem változik, a főállású kisadózó után továbbra is 50.000 forint, míg a nem

KISADÓK, EGYÉB ADÓK VÁLTOZÁSAI Mi változik 2018-ban? Készítette: Szűcs Krisztina KATA: KATA, KIVA VÁLTOZÁSOK A KATA adómértéke nem változik, a főállású kisadózó után továbbra is 50.000 forint, míg a nem

év hó naptól év hó napig 1. Adóalany neve (cégneve): Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.

: Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.") BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BUDAKALÁSZ NAGYKÖZSÉG ÖNKORMÁNYZATÁNAK A HELYI ADÓKRÓL SZÓLÓ 22/1996.(XII.20.) SZÁMÚ RENDELETE. I. fejezet. Általános rendelkezések

SZÁMÚ RENDELETE. I. fejezet. Általános rendelkezések") BUDAKALÁSZ NAGYKÖZSÉG ÖNKORMÁNYZATÁNAK A HELYI ADÓKRÓL SZÓLÓ 22/1996.(XII.20.) SZÁMÚ RENDELETE (Egységes szerkezetben a 16/1997.(V.23.), A 22/1997.(IX.01.), A 34/1997.(XII.18), 27/1998.(XII.29.), 19/1999.(XII.16.),

BUDAKALÁSZ NAGYKÖZSÉG ÖNKORMÁNYZATÁNAK A HELYI ADÓKRÓL SZÓLÓ 22/1996.(XII.20.) SZÁMÚ RENDELETE (Egységes szerkezetben a 16/1997.(V.23.), A 22/1997.(IX.01.), A 34/1997.(XII.18), 27/1998.(XII.29.), 19/1999.(XII.16.),

2012.12.14. ÁFA PÉNZFORGALMI ELSZÁMOLÁS ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA EGYÉB VÁLTOZÁSOK PÉNZFORGALMI ÁFA PÉNZFORGALMI ÁFA PÉNZFORGALMI ÁFA

ÁFA ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA 2012. december 13. PÉNZFORGALMI ELSZÁMOLÁS ÁFA. XIII/A. FEJEZET alapján EGYÉB VÁLTOZÁSOK 2012 Bilance Kft. 2012 Moore Stephens Wagner Kft. www.bilance.hu www.moorestephens.co.hu

ÁFA ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA 2012. december 13. PÉNZFORGALMI ELSZÁMOLÁS ÁFA. XIII/A. FEJEZET alapján EGYÉB VÁLTOZÁSOK 2012 Bilance Kft. 2012 Moore Stephens Wagner Kft. www.bilance.hu www.moorestephens.co.hu

A kapcsolt vállalkozásokat érinti: ha nem kívánják a Tao. tv. előírásai szerint az adózás előtti eredményt módosítani a különbözettel módosíthatják

A kapcsolt vállalkozásokat érinti: ha nem kívánják a Tao. tv. előírásai szerint az adózás előtti eredményt módosítani a különbözettel módosíthatják az ügylet eredeti ellenértékét = a beszerzési értéket

A kapcsolt vállalkozásokat érinti: ha nem kívánják a Tao. tv. előírásai szerint az adózás előtti eredményt módosítani a különbözettel módosíthatják az ügylet eredeti ellenértékét = a beszerzési értéket

címe (lakóhelye, székhelye):... telephelye:... levelezési címe:... adószáma: - - - - - A vállalkozás e-mail címe:.

:... telephelye:... levelezési címe:... adószáma: - - - - - A vállalkozás e-mail címe:.") Polgármesteri Hivatal Adóirodájának 6600 Szentes, Kossuth tér 6. Pf.:58.Tel: 63/510-326 Iparűzési adó számla : 12066007-00372844-00100001 Mulasztási bírság számla: 12066007-00373020-00100008 Késedelmi

Polgármesteri Hivatal Adóirodájának 6600 Szentes, Kossuth tér 6. Pf.:58.Tel: 63/510-326 Iparűzési adó számla : 12066007-00372844-00100001 Mulasztási bírság számla: 12066007-00373020-00100008 Késedelmi

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

+ BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. évben kezdődő adóévben a/az ARLÓ önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

+ BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. évben kezdődő adóévben a/az ARLÓ önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Példa az eszközök és források értékelésében jelentkező hibák elszámolására

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről Jogi háttér A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről Jogi háttér A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. adóévben Visegrád önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről I. Bevallás

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. adóévben Visegrád önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről I. Bevallás

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

BEVALLÁS a helyi iparűzési adóról. Felsõjánosfa Község Önkormányzata. titulus családi név utónév 2. utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

Gazdaságpolitika és könyvvizsgálat. Pankucsi Zoltán Nemzetgazdasági Minisztérium

Gazdaságpolitika és könyvvizsgálat Pankucsi Zoltán Nemzetgazdasági Minisztérium Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása,

Gazdaságpolitika és könyvvizsgálat Pankucsi Zoltán Nemzetgazdasági Minisztérium Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása,

Nemzetközi kitekintés. 350 milliárd Euró, 1000 milliárd Ft leírt követelés

Nemzetközi kitekintés 350 milliárd Euró, 1000 milliárd Ft leírt követelés Leírási veszteség 2013. (EU27) EU átlag: 2.8%-tól 3.0%-ig Jelmagyarázat Magyarázat A fizetési idő a különböző szektorokban (EU27)

Nemzetközi kitekintés 350 milliárd Euró, 1000 milliárd Ft leírt követelés Leírási veszteség 2013. (EU27) EU átlag: 2.8%-tól 3.0%-ig Jelmagyarázat Magyarázat A fizetési idő a különböző szektorokban (EU27)

Ismét jól teljesítettek az egri adózók (az előirányzatot meghaladóan teljesültek az adóbevételek)

") Ismét jól teljesítettek az egri adózók (az előirányzatot meghaladóan teljesültek az adóbevételek) A 2015. évi adóbevételi adatok Eger gazdaságát illetően - bizakodásra adhatnak okot, hiszen az előző évhez

Ismét jól teljesítettek az egri adózók (az előirányzatot meghaladóan teljesültek az adóbevételek) A 2015. évi adóbevételi adatok Eger gazdaságát illetően - bizakodásra adhatnak okot, hiszen az előző évhez

BEVALLÁS. FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

Ágasegyháza Község Polgármesteri Hivatala

Ágasegyháza Község Polgármesteri Hivatala 6076 Ágasegyháza, Szent István tér 1. Fax: 76/388-387 Web:http://agasegyhaza.hu Telefon: 76/388-211 76/388-387 76/571-060 E-mail: pmstrh@t-online.hu HELYI IPARŰZÉSI

Ágasegyháza Község Polgármesteri Hivatala 6076 Ágasegyháza, Szent István tér 1. Fax: 76/388-387 Web:http://agasegyhaza.hu Telefon: 76/388-211 76/388-387 76/571-060 E-mail: pmstrh@t-online.hu HELYI IPARŰZÉSI

Budapest Főváros VII. kerület Erzsébetváros Önkormányzatának 12/1996. (IV.26.) sz. önkormányzati rendelete Az építményadóról

sz. önkormányzati rendelete Az építményadóról") Budapest Főváros VII. kerület Erzsébetváros Önkormányzatának 12/1996. (IV.26.) sz. önkormányzati rendelete Az építményadóról A Budapest, VII. kerület Erzsébetváros Önkormányzatának Képviselő-testülete

Budapest Főváros VII. kerület Erzsébetváros Önkormányzatának 12/1996. (IV.26.) sz. önkormányzati rendelete Az építményadóról A Budapest, VII. kerület Erzsébetváros Önkormányzatának Képviselő-testülete

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

1. AZONOSÍTÓ ADATOK Az adózó neve (cégneve):

:") Győr Megyei Jogú Város Polgármesteri Hivatal Adóügyi Osztály 9002 Győr, Honvéd liget 1. Pf.: 56. Tel.: 96/500-100 Fax: 500-523 Az adóhatóság tölti ki! Benyújtás, átvétel napja:... átvevő aláírása HELYI

Győr Megyei Jogú Város Polgármesteri Hivatal Adóügyi Osztály 9002 Győr, Honvéd liget 1. Pf.: 56. Tel.: 96/500-100 Fax: 500-523 Az adóhatóság tölti ki! Benyújtás, átvétel napja:... átvevő aláírása HELYI

Energiahatékonysági célokat szolgáló beruházások évi adókedvezmények március 14.

Energiahatékonysági célokat szolgáló beruházások 2017. március 14. 1 Jogszabályi háttér 2010/75/EU Irányelv az ipari kibocsátásokról 2012/27/EU Irányelv az energiahatékonyságról Magyarország Nemzeti Energiahatékonysági

Energiahatékonysági célokat szolgáló beruházások 2017. március 14. 1 Jogszabályi háttér 2010/75/EU Irányelv az ipari kibocsátásokról 2012/27/EU Irányelv az energiahatékonyságról Magyarország Nemzeti Energiahatékonysági

H jelű betétlap. állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz. Önellenőrzési pótlék bevallása

2016. évben kezdődő adóévről a/az Alsónémedi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz I. Az adóalany:

2016. évben kezdődő adóévről a/az Alsónémedi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz I. Az adóalany:

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

1.. 2.. Adókötelezettség, az adó alanya:

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Adóigazgatásadóellenőrzés

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 1. Adóigazgatásadóellenőrzés 2012/2013. I. félév

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 1. Adóigazgatásadóellenőrzés 2012/2013. I. félév

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja: év hó nap megnevezése:

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja: év hó nap megnevezése:

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS

16. számú melléklet a 13/1991. (V. 21.) PM rendelethez HELYI IPARŰZÉSI ADÓBEVALLÁS utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó... nap megnevezése: azonosító száma:...... Az átvevő

16. számú melléklet a 13/1991. (V. 21.) PM rendelethez HELYI IPARŰZÉSI ADÓBEVALLÁS utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó... nap megnevezése: azonosító száma:...... Az átvevő

BEVALLÁS a helyi iparűzési adóról. Bajánsenye Község Önkormányzata. titulus családi név utónév 2. utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Cím: 9944 Bajánsenye, Vörösmarty út 13/A, levelezési cím: 9941 Õriszentpéter, Városszer 106 Telefon: 06-94-548-050, fax: 06-94-428-050, e-mail: koh@oriszentpeter.hu ASP

BEVALLÁS a helyi iparűzési adóról Cím: 9944 Bajánsenye, Vörösmarty út 13/A, levelezési cím: 9941 Õriszentpéter, Városszer 106 Telefon: 06-94-548-050, fax: 06-94-428-050, e-mail: koh@oriszentpeter.hu ASP

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2012. adóévről a Herend város önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi

A Vállalkozók nettó árbevételének a kiszámítása 2012. adóévről a Herend város önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi

1. Adóalany neve (cégneve):.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.

:.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.") I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről