A likviditás, a szolvencia és a jövedelmez ség kapcsolata a vállalatoknál

|

|

|

- Zalán Lukács

- 8 évvel ezelőtt

- Látták:

Átírás

1 A likviditás, a szolvencia és a jövedelmez ség kapcsolata a vállalatoknál Havran Dániel Budapesti Corvinus Egyetem Befektetések és Vállalati Pénzügy Tanszék daniel.havran@uni-corvinus.hu október 15. Kivonat A tanulmány a t keáttételes vállalat likviditásmenedzsmentjének hatását vizsgálja a tulajdonosi értékre és a hosszú lejáratú hitelekre. Két likviditáskezelési eszköz mechanizmusát modellezünk: a likviditási hitel felvételéét, valamint a t keemelését. A bankok esetében elterjedt likviditás szolvencia jövedelmez ség alapú elemzés a vállalatoknál nem alkalmazható a bankok eljárását lemásolva. Az eltér hitelstruktúra miatt a három fogalmat a hitelszerz dések elméletébe kell átültetni. A dolgozatban arra keressük a választ, hogy a pillanatnyi zetési zavarral küzd vállalatok kapnak-e gyorssegélyt, és ha igen, a forráspótlásnak milyen következményei vannak a vállalat hitelképességére és a hitelek kockázatára. A kétféle likviditást biztosító eszköz lehet sége pozitívan, vagy nem befolyásolja a tulajdonosi értéket, viszont a hosszú távú hitelek értékére bármilyen el jellel hathat. Kulcsszavak: Vállalati pénzügy, likviditásmenedzsment, hitelkockázat 1. Alapfogalmak: likviditás, szolvencia és jövedelmez ség Ahogy a bankok, úgy a vállalatok életében is fontos, hogy a jövedelmez en m ködjenek és hitelez ik felé történ kötelezettségeiknek mindenkor - rövid és hosszú távon is feleljenek meg. A banki menedzsmentben gyakran hangoztatott jövedelmez ség-likviditás-szolvencia hármas kritériumrendszert gyakran alkalmazzák vállalatok esetére is. Azonban, a banki és a vállalati m ködés eltéréséb l fakadóan nem használható a hármas kritérium a bankokkal analóg módon. Mit jelent a bankok és mit jelent a vállalatok esetében a három fogalom? A bankok esetében a jövedelmez ség a jövedelemtermel képességet jelenti. Egy bank jövedelmez ségét jól jellemzi a bank ROE (return on equity - egy részvényre jutó hozam) mutatója, amely a megtermelt éves eredmény és egy részvény névértékének hányadosa. A bank célja a hatékony költséggazdálkodás, illetve a tevékenységéb l származó prot növelése. Egy bank nem jövedelmez, ha a ROE mutatója alacsony, illetve ha nem is termel protot. Ez nem jó a részvényeseknek, hiszen a saját t ke tartalékaiból kell ilyenkor a veszteségeket fedezni. Ha egy bank hosszabb ideig nem jövedelmez, az a bank életének végét okozhatja. Egy bank likvid, amennyiben pillanatnyi kötelezettségeit ki tudja zetni. Képes zetni látra szóló betétei után, illetve a hosszabb távú, éppen lejáró kötelezettségeit is törleszteni, zetni tudja. A bank likviditását több likviditási mutatószám is méri, ezek a likvid eszközök nagyságát fejezik ki a kötelezettségek arányában. A bank likvid eszközöket tart azonnal felmerül kötelezettségeinek teljesítésére. Ha egy bank illikviddé válik, a látra szóló betétesek úgy gondolhatják, hogy veszélyben a pénzük, hiszen nem zetnek számukra. Ilyenkor a betétesek pánikroham-szer en kiveszik a pénzüket. A bank a megnövekedett zetési igényt ritkán képes állni, ha már korábban is illikvid volt, a betétállomány csökkenésével párhuzamosan azonban a hitelkihelyezés lehet sége is megsz nik. Az illikvid bank a bankpánikok miatt tehát könnyen juthat bajba. Egy bankot hosszú távon zet képesnek, vagyi szolvensnek mondunk, ha képes kitermelni kötelezettségeinek értékét: ha a bank kihelyezett hitelei (várt hitelveszteségekkel csökkentett) piaci 1

2 értéke meghaladja a betétek (banki források) névértékét. Ezt az esetet a szolvencia mutatószámmal mérik. Bankok esetében a kihelyezett pénzeszközök piaci értékér l, és a betétek névértékér l beszélünk. Látra szóló betétek esetén a névérték azonnali követelés. Ha a bank összes betétese úgy gondolja, hogy egyszerre ki kívánja venni a pénzét, akkor a bankvezetés a kihelyezett hiteleket a piacon más banknak eladva képes a betétesek követeléseit kielégíteni. Ehhez azonban id kell, ezért fontos a likviditás is. Ha egy bank inszolvens, akkor a saját t ke mértékéig a tulajdonosok állják a betétesek követeléseit. A bankok saját t kéjének szabályozása napjaink egyik legfontosabb gazdasági kérdése. Mint láthatjuk, bankok esetében egyértelm fogalmakról beszélhetünk, meghatározottak a mutatószámok és a következmények is. A vállalat nanszírozási struktúrája azonban jelent sen eltér a bankokétól. Nincsenek látra szóló betétesek, akik bankpánikokat okozhatnak, helyettük hosszú és rövid távú hitelez kkel számolhatunk. A három fogalom analóg alkalmazása esetén is több helyen problémákba ütközünk. Egy vállalat jövedelmez sége nagyon hasonlít a bankokéhoz. Szintén mérhet a ROE mutatóval, és szintén az egy részvényre megtermelt protot jelenti. A pénzügyi elemz k gyakran használják a ROE mutató helyett a ROIC vagy ROC mutatószámokat, amelyek pontosabb képet festenek a vállalati jövedelmez ségr l, ugyanis a m ködésbe fektetett t ke arányában mérik a protot. A vállalatoknál ugyanis nem a saját t ke, hanem a m ködésbe fektetett t ke fogaloma alkalmasabb, ugyanis a vállalatok rendelkezhetnek nem m ködési eszközökkel is, amelyek a saját t ke részeként is megjelenhetnek. Ha egy vállalat nem jövedelmez, ez hosszú távon a cég megsz nését jelenti. Egy vállalatot likvidnek mondunk, ha minden probléma nélkül képes kötelezettségeit teljesíteni: kizetni szállítóit, a munkabéreket, az esedékes hitelkamatokat vagy a törleszt részletet. A vállalatok úgy kezelik a folyó kiadásaikat, hogy a folyó bevételeikb l, likvid eszközeikb l, valamint egyéb rövid lejáratú hiteleikb l mindig képesek legyenek a forgalmat lebonyolítani. A likviditási mutatószámok hasonlóak a bankokéhoz: rövid lejáratú (likvid) eszközöket viszonyítunk a rövid lejáratú kötelezettségek arányában. Az els komoly eltérés a bankokhoz képest a pillanatnyi zetés megsértésének következménye. A vállalatok nemzetésekor ugyanis nem tör ki bankpánik, sem a szállítók, sem a hosszú távú hitelez k (kötvényesek) nem képesek azonnal pénzüket elvinni a vállalattól. Egyáltalán nem egyértelm, hogy a zetés megsértése mit okoz. A vállalatok esetében a bankoknál meghatározott szolvencia-kritérium pedig nagyon nehézkesen értelmezhet. Gyakran mondják azt, hogy egy vállalat szolvens, ha eszközoldalának piaci értéke meghaladja a hosszú hitelek (kötvények) névértékét. Azonban, az eszközoldal piaci értékelése sokkal nehezebb, mint a bankoknál lév pénzügyi termékek árazása. Ezen kívül, attól még, hogy ma ez a piaci érték a kötvény névértéke alatt van, a kötvény, vagy hitel lejáratakor a vállalat még nagy eséllyel teljes mértékben visszazetheti tartozását. Gondoljuk csak Merton [1974] modelljére, ahol a vállalati hitel egy kockázatmentes hitelb l és egy vállalatra szóló short put opcióból áll. Nem világos tehát, hogy milyen következménnyel jár a vállalatoknál az inszolvencia. Mindkét esetben a vezet ség célja a tulajdonosi érték maximalizálása (az információs aszimmetriával járó problémáktól eltekintve). A vállalatoknál nagyon szerteágazó nanszírozási formákat alkalmaznak, melyek eltér következménnyel járhatnak nemzetés, illetve szolvencia-kritériumok megsértése esetén. Összefoglalva: míg a bankok célja a tulajdonosi érték maximalizálása a hármas kritériumrendszer betartásával, addig a vállalatok célja a tulajdonosi érték maximalizálása az adott hitelstruktúra és hitelszerz dések keretén belül. A tanulmányban a vállalati zet képesség különböz formáit kívánjuk megvizsgálni, és adott hitelszerz dési kereten belül az illikviditás és inszolvencia okozta következményeket bemutatni. A dolgozatban szerepl modell és elemzés Anderson és Sundaresan [1996] cikkén alapul. A szerz páros t kebevonás nélküli esetre mutatta be azt, hogy mi a hitelez és a vállalatvezet -tulajdonos mozgástere a zetési kötelezettségek teljesítésében a hitelszerz dések esetén. Ebben a keretben fókuszálunk a t keáttétellel nanszírozott vállalatokra, ahol a t kebevonás, valamint a likviditásmenedzsment tulajdonosi értéket növel mechanizmusára vagyunk kíváncsiak. A helyes likviditásmenedzsment alkalmazásával, valamint a t kebevonás lehet ségével csökkenthet a nemzetések lehet sége, amelynek hatására a tulajdonosi érték n. A likviditás biztosítása meghosszabbíthatja a vállalat életét. Azonban, a meglév hitelek értékének és azok kockázatosságának változása már nem ilyen egyértelm. A hitel értéke a vállalat teljesítményének jöv beli megítélése szerint alakul. A likviditás biztosítása kés bb jól teljesít vállalatoknak segítség, a rosszul teljesít knek viszont 2

3 adósságcsapdát jelent. 2. Irodalom A vállalatok életében számos zetési kötelezettséget teljesíteni kell. A tisztán saját t kéb l nanszírozott cégek esetében is ki kell zetni a munkavállalók zetését, a szállítótartozásokat, valamint az adókötelezettségeket. A t keáttételes vállalatoknak ezen kívül kamatzetési és t ketörlesztési kötelezettsége is van. A vállalatok pillanatnyi nemzetése akkor problémás, ha a nemzetést elszenved fél erre jogi, vagy gazdasági fellépéssel válaszol, büntetve ezzel a vállalatot. A fenti szerepl k közül a hitelez k rendelkeznek leginkább olyan szerz désbeli lehet ségekkel, amelyek a vállalat megsz - nését okozhatják. Míg a munkavállalók, vagy a szállítók kizetése els sorban m ködési feladat, a hitelkötelezettségek teljesítését a vállalatnanszírozási döntések határozzák meg. A hitelez k olyan hitelszerz déseket kötnek a vállalatokkal, amelyekben adott szabályokat írnak el a hitelfelvev k számára, amelyeket be kell tartniuk. Ezeket a szabályokat kovenánsoknak hívjuk. Így például az el re megegyezett id pontokban való kamatzetés, a törlesztés ilyen kovenánsnak számít, de a hitelez k gyakran követelnek mást is, amely új hitelfelvételellel, t keáttétellel, pénztartással, a vállalat valamilyen cselekvésével (pl. nem vehet fel új hitelt) kapcsolatos. Gyakran kötik a ezeket követelményeket bizonyos mutatószámokhoz, mint a likviditási mutatók, kamatfedezettségi mutatók, vagy más objektíven meggyelhet adathoz, árfolyamokhoz is. A kamatzetés vagy a törlesztés tehát hitelkovenánsként tekinthet, ha a cég nem zet, akkor megszegi a hitelszerz désben foglaltakat. Ezt az állapotot likviditáshiánynak hívjuk. A szakirodalomban egyáltalán nem egységes abban, hogy mit is nevezzünk likviditási problémának. Mindez leginkább a probléma szintjét l, súlyosságától függ. Illikvidnek neveznek egy vállalat akkor, ha ha a vállalat likviditási hitel, likvid eszköz eladása nélkül nem lenne képes kötelezettségeit kizetni; ha a vállalat a likviditáskezelési eszközökkel sem képes kötelezettségeit kizetni, de t keinjekcióval igen; ha a vállalat nem kap t keinjekciót és nem tudja kötelezettségeit zetni, de zetési haladékot kap, amelynek segítségével kés bb mégis képes teljesíteni; ha a vállalat semmilyen módon nem képes azonnal zetni, és nem kap haladékot: semmilyen módon nem teljesít és elindul a felszámolási eljárás. A fentieken kívül meg kell említeni a szándékolt illikviditást is, amely során a vállalat ugyan tudna, de nem kíván zetni, mert nincs a tulajdonosi értékre ható következménye. A tanulmányban a fenti illikviditási szinteket megkülönböztetjük egymástól, az els, a második, és a negyedik változatot is használjuk a kés bbiekben. A likviditáskezeléssel foglalkozó irodalom els sorban a likviditásmenedzsment technikai oldalára koncentrál. A likviditástervezés során leggyakrabban valamilyen programozási feladatot használnak az optimális allokáció meghatározására. Gyakori a determinisztikus lineáris programozás (Robichek, Teichroew és Jones [1965]) alkalmazása, de mivel a pénzáramok kockázatosak, elterjedtebb valamilyen sztochasztikus programozási modellt felírni. A sztochasztikus programozási feladatok közül az egyszer bbek a valószín ségi-korlátos (chance constrained) modellek, amelyekben egy adott valószín ség mellett érvényes a véletlen változót tartalmazó korlát, ezt az esetet Pogue és Bussard [1972] írja le. Mivel ezek a kis- és nagyméret félretervezést ugyanúgy büntetik, helyettük gyakran a kétlépéses, illetve többlépéses (two-stage, multistage) lineáris programozási modelleket használják. A legismertebb ilyen modell Kusy és Ziemba [1986] nevéhez f z dik. A módszerben az els lépésben hozzák a nanszírozási döntést, a második szakaszban pedig a terv-tény eltérések és a szükséges korrekciók válnak ismertté. A programozás során a nanszírozási döntés és a várható korrekciók költsége alapján kell dönteni. Ezekben a modellekben legrosszabb esetekben a drága likviditási hitel felvételével megoldható a likviditási probléma, egyéb következményekkel nem foglalkoznak. A likviditáskezelés optimalizálásáról csak ebben a technikai értelmezésben születtek átfogó elemzések, a hitelszerz dések oldaláról jóval kevesebb olyan cikket találunk, amelyben a pillanatnyi zetési problémákat állítják f fókuszba. 3

4 A kamatzetés vagy a törlesztés elmaradása esetén, amennyiben a likviditáskezelés klasszikus eszközei (likviditási hitel felvétele, likvid eszköz eladása, stb.) nem oldják meg a problémát, a vállalat sorsát a hitelez k és a tulajdonosok döntése szabja meg. A tulajdonosok dönthetnek arról, hogy t két emeljenek-e, ezzel pótolva a likviditási szükségleteket, s így folytathatják a cég m ködését, vagy nem élnek ezzel a lehet séggel, s ekkor a hitelez kre bízzák a vállalat életben maradását. A hitelez k dönthetnek arról, hogy feltételesen elengedik a kamatzetést (megszüntetve ezzel azt a kényszert, amely a likviditáshiányt okozza), és hagyják a céget tovább m ködni, vagy élnek jogukkal és bezáratják azt. Ez a döntés attól függ, hogy az egyes lehet ségekkel mekkora kizetésre tehetnek a hitelez k szert. A hitelez lehetséges lépéseinek jogi és gazdasági háttere is van. A magyar jogrend az amerikaihoz hasonlóan megkülönbözteti a reorganizációs célú eljárásokat (cs deljárás, US: Chapter 11), amely zetési moratóriumot jelent, valamint a felszámolási célú eljárásoktól (végelszámolás, felszámolás, US: Chapter 7), amely során a vállalat m ködése megsz nik, és a hitelez k követeléseit részben vagy egészben kielégítik. A felszámolás során azonban a hitelez k ritkán kapják vissza hitelük névértékének teljes egészét, s t, általában a részteljesítés aránya is meglehet sen alacsony. A gazdasági életben több a törvényben nem közvetlenül szabályozott lehet ség is adódik, amelyek a cs djátszmákhoz, illetve a hitelek újratárgyalásához kapcsolódnak. Gyakran el fordul, hogy a hitelez elengedi a kamatzetési kötelezettséget, de cserébe tulajdonosi részesedést kér és kap a vállalat tulajdonosaitól. A hitelez i döntéshozatalnak tehát meglehet sen széles játéktere van. A tulajdonosok a likviditás fenntartásáról szóló döntését nagyban meghatározza az új t ke bevonásának költsége. A költségmentes vagy a költséges t kebevonás más reakciót eredményez, mint ahol a t kebevonás nem lehetséges. A t keemelésnek nincsen költsége. Ha a részvénykibocsátás, vagy tulajdonosi t kebevonásnak nincs költsége (és rövid id alatt lebonyolítható), akkor a t keemeléssel elegend likviditáshoz jut a vállalat, és nem sérti meg a kamatzetési kovenánst. Ezt a jelenséget el ször olyan modellekkel írták le, ahol nincs lehet ség a hitel újratárgyalására. Leland [1994], illetve Leland és Toft [1996] teljes információs, Merton [1974] cikkéhez hasonló opcióárazási módszert használó modelljei ilyen eseteket mutatnak be. A vállalat m ködése azonban a költségmentes t keemelés mellett sem tarthat a végtelenségig. Abban az esetben, ha a vállalat értéke olyan alacsony, hogy a tulajdonosoknak új t két nem éri meg bezetni a likviditási problémák elkerülésére, a cég tevékenysége megsz nik. Ezt a vállalatérték-szintet Leland endogén cs dpont nak nevezi. Amennyiben a felszámolásnak költségei vannak, vagyis a vállalat eszközeinek piaci értéke meghaladja likvidációs értéket, akkor ez az endogén cs dpont a zérus vállalati értéknél magasabban helyezkedik el. Leland azt állítja, hogy ha nincs költsége a t kebevonásnak, akkor a vállalatot mindaddig megmentik a tulajdonosok az illikvid állapottól, amíg érdekükben áll t két emelni, amíg a részvények értéke pozitív. A t keemelés költséges. Abban az esetben, ha a t kebevonás költséges ezt a helyzetet Uhrig- Homburg [2005] vizsgálja, akkor a készpénzhiány hat a részvényesi értékre is. A t kebevonás (új részvény kibocsátása) során elszenvedett költségek csökkentik a vállalat eszközértékét. A csökkenés miatt a vállalat értéke közelebb kerül a Leland által is használt endogén cs dponthoz, ahol a m ködés megsz nik. A t keemelésnek végtelenül magas költségei vannak. Amikor a t kebevonás nem lehetséges (vagy végtelen nagy költség ), akkor a kamatzetések meghatározásakor a hitelek újratárgyalási lehet ségei kerülnek fókuszba. A hitelez feltételesen engedhet a kamatterheken veszteséget érve el az eredeti állapothoz képest, ha ez az alternatíva még mindig jobb, mint a vállalat azonnali bezárása. Anderson és Sundaresan [1996] véges lejáratú hitelen mutatja be, hogy milyen döntés el tt állhat a hitelez az egyes zetési id pontokban és állapotokban. (Leland, illetve Uhrig-Homburg modelljeiben örökjáradék-szer hitelek voltak.) Ha a hitelkamatot teljes egészében kizeti a cég, akkor a kovenáns nem sérült, a hitelez vár. Akkor is ezt kell tennie, ha a vállalatnak nincs elég fedezete a hitel névértékének azonnali zetésére, hiszen a vállalat nem sértette meg a kamatzetési kovenánst. Ha viszont a kovenánst megszegik, akkor a hitelez arról dönt, hogy a likvidálásnak, vagy a vállalat m ködésének van nagyobb haszna számára. A likvidálás is költséges. A modellben a tulajdonos tudja ezt és él helyzetével: mindig csak annyi pénzáramot ad át a hitelez nek, amely mellett indierens a vállalatbezárás és a folytatás. A csökkentett adósságszolgálat hatását Fan és Sundaresan [2000] és Mella-Barral és Perraudin [1997] is elemzik. Az els szerz páros olyan esetet vázol, amikor hitelez k kevesebb kamatot kérnek a vállalat terheinek könnyítése céljából. Így a 4

5 vállalatnak nagyobb esélye van a felépülésre. A kamatcsökkentés nem akkor merül fel, amikor a cég illikvid, hanem a még zet képes állapotban. Ehhez természetesen az is kell, hogy a hitelez k is érdekeltek legyenek az együttm ködésben. Fan és Sundaresan ezért a mellett a lehet ség mellett vizsgálták a csökkentett adósságszolgálatot, hogy a hitelez és a tulajdonos harmadik félnek közösen értékesíthetik a vállalatot, amennyiben egy bizonyos vállalatértéket elér. Ez teszi mindkét felet érdekeltté a játékban. Ez a közös értékesítési pont a Leland-i endogén cs dpont nál magasabb érték. Többek között ez azt is jelenti, hogy a szerepl k nem várják meg azt az állapotot, hogy teljesen elértéktelenedjenek a részvények, hanem ennél korábban mentik a menthet t. Broadie, Chernov és Sundaresan [2007] a Fan és Sundaresan [2000] modellhez hasonló keretben elemzi az amerikai cs dtörvényt. F megállapításuk, hogy már önmagában a reorganizációs eljárás lehet sége is növeli a vállalat és a hitelek értékét. Holmström és Tirole [2000] információs aszimmetrián alapuló modelljében nem lehetséges az új tulajdonosi t kebevonás, viszont a hitel újratárgyalása igen. Projektalapú nanszírozásban gondolkodnak. Ez azt jelenti, hogy a reorganizáció vagy a vállalatfelszámolás lehet sége nem jelenik abban a formában, ahogy az el z modellekben. A hitelez nem veheti át a vállalat irányítását, a hitelkér által nyújtott egyedüli biztosíték a megtermelend jövedelem. Holmström és Tirole modelljében a likviditáshiány a nemcsak kamatzetési kötelezettségekb l, hanem pótlólagos (technológiai) beruházási szükségletb l is származhat. Mivel a vállalatnak (projektnek) nanszírozási korlátja van, a végeredmény (a likviditási sokk) ugyanaz. A hitelt csak akkor tárgyalják újra a hitelez k, ha ezzel a jelenlegi helyzetüknél jobban járnak. A szerz páros megállapítja, hogy a vállalat által tartott likviditási tartalék növeli a tulajdonosok számára a projekt értékét. Dasgupta és Sengupta [2005] a modell többid szakos (dinamikus) változatát készítették el. Moretto és Tamborini [2007] ennél kevésbé általános keretben egy a vállalat likviditását biztosító szerz dés (liquidity insurance contract) árát és újratárgyalhatóságát elemzik. A szerz páros kiemeli, hogy a likviditás biztosításának újratárgyalása a biztosítás árától és a kapott fedezett l függ. A likviditáshiány oka itt sem csupán kamatzetési kötelezettség megsértése lehet, hanem más pl. beruházási szükségletb l származó pénzigényt is. Braouézec és Lehalle [2008] pedig olyan modellt készítettek, amelyben se tulajdonosi t kebevonás, se a hitelszerz dés újratárgyalása nem lehetséges. A likviditáshiány fenyegetettsége tehát náluk élesen jelentkezett már a feltevések szintjén is, nem fókuszáltak a hitelez -tulajdonos reakciókra. Vizsgálatuk a likvid-eszközök tartásának, az osztalékpolitikának, valamint a t keszerkezeti politikának együttes alakításáról szól, arról hogy mik a vállalati pénzügyi menedzsment lehet ségei a likviditáshiány elkerülésére. Összefoglalva, a vállalatoknál a hosszú és a rövid távú zet képességet csak együttesen vizsgálhatjuk. A hosszú távú zet képességet az ún. strukturális modellek (Merton [1974], Leland [1994], Leland és Toft [1996]) keretein belül vizsgálták. A vállalati hitelek árazását és kockázatosságát a vállalat piaci értékének ingadozásaiból vezetik le. A pillanatnyi zet képesség és a hosszú távú zet képesség kapcsolatára Uhrig-Homburg [2005] és Anderson és Sundaresan [1996] hívta fel a gyelmet. Az el bbi modellben a likviditáskezelés a pótlólagos t ke bevonásával lehetséges. Az utóbbi modellben a likviditáskezelés során nem megendegett a t kebevonás, egyedül arról dönt a vállalat, hogy az esedékes kötelezettségek mekkora hányadát zesse ki úgy, hogy abból negatív következménye ne származzon. 3. A vállalati adósság- és likviditásmenedzsment modellje Az irodalomban bemutatott modellek közül leginkább a stratégiai interakciókat használó Anderson és Sundaresan [1996] modell ragadja meg a pillanatnyi és a hosszú távú zet képesség kapcsolatát. Azonban, sem a t kebevonás lehet ségével, sem az aktív likviditásmenedzsment lehet ségével nem foglalkoztak. A következ kben a szerz k modelljét terjesztjük ki különféle likviditáskezelési formákkal, a tulajdonosi érték, valamint a vállalati hitelek kockázatosságának vizsgálatára. A likviditáskezelést a korábban említett értelmezésekben használjuk. Az els vizsgált esetben az egyetlen likviditáskezelési eszköz a t kebevonás. Ilyenkor azt a vállalatot tekintjük illikvidnek, amely még a t kebevonás segítségével sem képes a túléléshez minimális adósságszintjét zetni. A második esetben az egyetlen likviditáskezelési eszköz egy likviditási hitel, amelyre tekinthetünk akár egy visszteher nélküli faktorálásból, akár szállítótartozás halasztásából, de akár hitelke- 5

6 retb l lehívott összegr l is Feltevések A modellbeli vállat eszközeinek V t piaci értéke Cox, Ross és Rubinstein [1979] által leírt binomiális folyamatot követ. A vállalat eszközeinek piaci értéke V t a következ periódusban p valószín séggel u-szorosára n, 1 p valószín séggel d = 1/u-szorosára csökken. A vállalat ezen vállalatérték β x arányában állít el minden egyes id szakban szabad pénzáramot (f t = βv t ), ezért a vállalat cash-owja szintén binomiális folyamat. A β cash-ow/vállalatérték paraméter jelentésében a t zsdei elemzésekben gyakran alkalmazott árbevétel/árfolyam, eredmény/árfolyam, de leginkább az operatív cash-ow/árfolyam mutatókhoz hasonlít. A vállalat által megtermelt f t cash-ow nem függ a nanszírozási szerkezett l és a nanszírozási tevékenységekt l. A vállalatnak P névérték hosszú távú, T-ben lejáró adóssága van, amelyhez minden id szakban kp nagyságú kamatzetési kötelezettség tartozik, a hitel lejáratakor pedig a névértéket egyösszegben vissza kell zetni. Ezeket a CS t a zetési kötelezettségeket a minden periódusban változó f t szabad pénzáramaiból kell kizetnie. A cégvezet -tulajdonosok dönthetnek arról, hogy a CS t id szaki kötelezettségeket teljes egészében vagy csak részlegesen zetik ki, az adósok ugyanis nem minden esetben indítják el a felszámolási eljárást. A felszámolás során a vállalati eszközök likvidációs értéke V t K, ahol K a felszámolás költsége, független a vállalat aktuális értékét l. A vállalat tulajdonosainak ezért a CS t kötelezettségek helyett csak az S t minimális adósságszolgálatot kell kizetniük. A szabad pénzáram adósságszolgálatra fel nem használt részét osztalék formájában kizetik. Feltevésünk szerint a vállalat értéke a szabad pénzáram felhasználása (adósságszolgálat, osztalékzetés) után (1 β) V t szeresére csökken, és várhatóan egy periódus alatt 1 + r-szeresére n majd ez az érték. Mivel a V t+1 várható értéke E [V t+1 ] =puv t + (1 p) dv t = (1 + r) (1 β) V t ezért a p valószín ségre és az r vállalati hozamra az alábbi összefüggésnek fenn kell állnia: vagyis a p martingálvalószín ség. p = (1 + r) (1 β) d u d 3.2. Az adósságszolgálati játék Ahogy említettük, a vállalatnak egyetlen hosszú távú hitelszerz dése van, amely szerint adott id szakban meghatározott CS t nagyságú pénzáramot (kamatzetés illetve t ketörlesztés) kell zetnie. A vállalat szabadon határozza meg, mennyi pénzt fordít a szabad pénzáramból az adósságszolgálat részébe : S t [0, f t ]. A kizetend adósságszolgálat meghatározását az 1. ábra mutatja be. Az ábrán található példán a vállalat m ködése során kerülhet rosszabb, vagy jobb helyzetbe. Az egyes esetekben a tulajdonos dönt arról, hogy kizeti-e az esedékes CS t összeget. Ha kizeti, akkor a vállalat m ködése folytatódik. Amennyiben úgy dönt, hogy nem folyósítja az összes CS t -t, ez a hitelszerz dés megsértését jelenti. Ilyenkor a hitelez döntheti el, hogy a hitelszerz dés okán elindítsa-e a vállalat felszámolását, vagy inkább hagyja tovább m ködni a céget, bízva a további teljesítésben. A vállalat tulajdonosai olyan S t kizetéseket céloznak meg, amely mellett racionális hitelez k számára semleges a vállalatbezárás és a folytatás közötti választás. Kezdetben vizsgáljuk az egyensúlyt az utolsó periódusban (T-ben), a hosszú távú hitel lejáratakor. Vizsgáljuk meg, hogy a két szerepl hogyan gondolkodik az ket jellemz helyzetben, tekintsük a szituációra adott legjobb válaszaikat (legjobbválasz-függvényeket). Amennyiben nem kerül a teljes CS T adósságszolgálat teljesítésre, a hitelez legjobb válasza: { elfogadás és folytatás : ST max (V legjobb válasz = T K, 0) felszámolás : különben. 6

7 1. ábra. A t-beli részjáték 1. ábra. Forrás: Anderson és Sundaresan [1996] p. 44 A tulajdonos pedig a hitelez viselkedésének ismeretében, a következ módokon határozza meg az S T összegét : { ST = CS legjobb válasz = T : V T K > CS T S T = max (V T K, 0) : különben. Vagyis a tulajdonos mindig úgy választja meg az adósságszolgálat nagyságát (a minimális kizetést), hogy éppen közömbös legyen a hitelez nek a felszámolás-folytatás közötti döntés. S (V T ) = min (CS T, max (V T K, 0)) Ekkor, a hitelez kizetése (az idegen forrás értéke): a tulajdonos kizetése (a részvény értéke): D (V T ) = S (V T ) E (V T ) = V T D (V T ) 3.3. Lejárat el tti periódusok, ha lehetséges a t kebevonás Terjesszük ki a lejárat el tti esetekre a fenti egyensúlyi viselkedést. Tegyük fel, hogy t-ben a vállalat értéke V t. Az egyszer bb tárgyalás kedvéért vezessünk be két új jelölést: A (V t ) = pd (uv t) + (1 p) D (dv t ) 1 + r F (V t ) = pe (uv t) + (1 p) E (dv t ) 1 + r Ahol A a hitel következ periódusbeli várható értéke, az F a részvények következ id szakbeli várható értéke. A tulajdonos a lejárat el tti periódusokban is olyan szintre állítja be az adósságszolgálatát, hogy a hitelez számára semleges legyen számára a vállalat folytatása és felszámolása, azaz mindkét esetben legyen azonos legyen a hitelez i érték. Így V t függvényében a kötelez minimális adósságszolgálat szintje: S (V t ) = min (CS t, max (0, max (V t K, 0) A (V t ))) A cég szabad pénáramának nagysága határozza meg azt, hogy ezt a minimális adósságszolgálatot ki képes-e zetni a cég. 7

= min (CS T, max (V T K, 0)) Ekkor, a hitelez kizetése (az idegen forrás értéke): a tulajdonos kizetése (a részvény értéke): D (V T ) = S (V T ) E (V T ) = V T D (V T ) 3.")

8 Ha nincs likviditási probléma, vagyis ha f t S t, akkor a vállalat zet, és a m ködés tovább folytatódik. Ekkor a hitelek és a részvények értéke: D (V t ) = S (V t ) + A (V t ) E (V t ) = f t S (V t ) + F (V t ) Ha likviditási probléma merül fel, vagyis ha f t < S t, akkor a tulajdonosok dönthetnek arról, hogy 1. új t két vonnak be, ezzel pótolva a hiányzó minimális pénzáramot, 2. nem vonnak be új t két, és ezzel vállalják a felszámolás következményeit. Tekintsük a két esetet! 1. T kebevonás nélkül az adósság értéke: és a részvények értéke: 2. T kebevonás esetén az adósság értéke: a részvények értéke: D nic (V t ) = max (0, min (V t K, CS t + P )) E nic (V t ) = V t K D nic (V t ) D ic (V t ) = S (V t ) + A (V t ) E ic (V t ) = F (V t ) (1 + µ) E t Ahol a t kebevonás mértéke E t = S (V t ) f t, költsége pedig µ-vel arányos. A tulajdonosok akkor vonnak be t két és a vállalat m ködése akkor folytatódik, ha E ic (V t ) E nic (V t ), egyéb esetekben a zetési problémák miatt felszámolják a vállalatot. A t kebevonás a régi tulajdonosok döntése, a m velet nem nanszírozható új részvénykibocsátásból. Az új tulajdonos által bezetett összeg (a t ke névértéke) ugyanis ekkor több lenne, mint a névérték alapján kapott részesedés értéke. A régi tulajdonosok számára viszont a t kebevonás értékes. A t kebevonás addig folytatható, amíg a tulajdonosoknak van befektetni való t kéjük. A részvények értéke tehát: E (V t ) = max [ E nic (V t ), E ic (V t ) ] valamint a hitelek értéke: D (V t ) = { D nic (V t ) : E nic (V t ) E ic (V t ) D ic (V t ) : különben. A vállatbezárás kritériuma a E ic (V t ) < E nic (V t ), amely egyszerre függ a V t vállalatértékt l, a f t szintjét l (pénzáramlás-termel képességt l), a hitel kamatától, a felszámolási költségét l. Meghatározható az endogén cs dpont nagysága is, de sajnos nem fejezhet ki explicit módon. A V B t endogén cs dpontot az alábbi nemlineáris korlátú optimalizálási feladat megoldásaként kapjuk: V t max f t (V t ) S t (V t ) < 0 E nic (V t ) = E ic (V t ) V t 0 Az endogén cs dpont Leland [1994] modelljét l eltér en függ az id t l, hiszen a lejárat közeledtével változik a várható részvényesi érték és a hitelek várható jöv beli értéke is. A T lejárattól visszafelé számolva kapjuk a részvény és az adósság t = 0-beli értékét, amellyel a részvényeket és az adósságot a stratégiai interakciók gyelembe vételével beáraztuk. 8

= max (0, min (V t K, CS t + P )) E nic (V t ) = V t K D nic (V t ) D ic (V t ) = S (V t ) + A (V t ) E ic (V t ) = F (V t ) (1")

9 3.4. Lejárat el tti periódusok, ha likviditási hitel felvétele lehetséges Vizsgáljuk meg azt az esetet, amikor likviditási problémák esetén a vállalat rövid lejáratú (egyperiódusos) likviditási hitelt vehet fel a vállalat! A tulajdonos-menedzser akkor vesz fel likviditási hitelt, ha ezzel a lépéssel a tulajdonosi érték n. Az elemzés ebben a részében tulajdonosi új t ke bevonása nem lehetséges. Mindenek el tt szükséges annak tisztázása, hogy milyen formában lehet likviditást biztosító hitelt felvenni, és milyen szabályok vonatkoznak rá. A rövid távú nanszírozás eszközeként említik meg a hitelkerethez kötött folyószámlahitelt, a forgóeszközökre, mint fedezetre kapott forgóeszközhitelt, valamint a vev követelések faktorálását. Likviditást biztosíthat még a vállalatnál lév likvid pénzeszközök felhasználása, valamint a szállítótartozások kizetésének elhalasztása. Minden lehet ségben közös, hogy valamilyen veszteséggel, költséggel jár. Továbbá, hogy korlátos mennyiség készpénz elérését biztosítja, valamint, hogy a jöv beli pénzáramokkal szoros kapcsolatban van. A folyószámlahitelért a hitelkeretre szóló fenntartási díjat kell zetni, majd a hitelért kamatot, a forgóeszközhitelnél és a faktorálásnál, és a szállítótartozás halasztása esetén is kamatköltségek, büntetések, diszkontok jelentkeznek. A likvid pénzeszközök fenntartása is kamatveszteséggel jár (elmaradt haszon). Közös tulajdonság, hogy a rövid lejáratú likviditást biztosító eszközök a következ id szakok pénzáramait hozzák el re. A likviditási hitelt rövid id szakon belül vissza kell zetni, a faktorálás a jöv ben befolyó vev követeléseket váltja át mai pénzzé, és így tovább. A modellben a likviditást biztosító eszközöket általánosan kezeljük, az általunk leírt eset leginkább a visszkereset nélküli faktorálásra hasonlít, de a többire is alkalmazható. A további magyarázatokban, az általános eset helyett visszkereset nélküli faktorálásra, vagy likviditási hitelre fogunk hivatkozni. A vállalat jöv beli pénzáramainak egy része vev követelés, amelyet eladhat a faktorálónak. A jöv beli pénzáramok várható értékenek adott λ hányadára (λe [f t+1 ]) kaphat mai pénzt a vállalat. A modellben a rövid távú nanszírozás (faktorálás) lejárata egy periódus. A rövid távú hitelezés (faktorálás) h nagyságú kamatköltséggel jár, vagyis a hitelezésb l (faktorálásból) kapható mai pénz nem haladhatja meg a H t λ E [f t+1] 1 + h összeget. A rövid távú nanszírozás abban tér el a hosszú távú nanszírozástól, hogy míg a hosszú lejáratú esetben a vállalat megtagadhatja a zetést, vállalva ezzel felszámolási procedúrát, addig rövid távon csak a következ id szaki pénzáramot adja el. Ilyenkor a likviditást biztosító faktoráló, vagy hitelez (folyószámla-hitel, vagy forgóeszköz-hitel) közvetlenül kontrollálja a vállalat számára beérkez pénzáramok egy részét. A hitelez megvizsgálja a jöv beli lehetséges pénzáramokat (f t (uv t ), f t (dv t )), majd ennek alapján ad H t likviditási hitelt, h kamattal a vállalatnak. A fedezet nemteljesítésével járó kockázatot a rövid távú hitelez állja. Amennyiben hosszú távú hitelt már felvett a vállalat, akkor a rövid távú hitelfelvétel csökkentheti a hitelez k által követelhet vagyon nagyságát. Éppen ezért azt a lehet séget vizsgáljuk, amikor a hosszú távú hitelez a rövid távú hitelfelvételt tiltó kovenánst nem írja el a vállalatnak. Mivel a likviditási hitelt a rövid távú nanszírozó behajtja, a vállalat a likviditási hitel vissza- zetése után maradó pénzárammal gazdálkodik: f t =f t H t 1 (1 + h) Az S t minimális adósságszint nagysága az el z esethez hasonlóan határozódik meg. Vizsgáljuk meg, hogyan dönt a vállalat és a hosszú távú hitelez, ha képes, illetve képtelen zetni a hosszú távú hitelb l származó kötelezettségeket! Ha f t S t, akkor nincs likviditási probléma, nincs új kereskedelmi hitelfelvétel (faktorálás), H t = 0. A hitelek értéke D (V t ) = S (V t ) + A (V t ) a részvényeké pedig A vállalat folytatja m ködését. E (V t ) = f t S (V t ) + F (V t ) 9

10 Ha likviditási probléma jelentkezik, vagyis ha f t < S t, akkor érdemes a vállalatnak megfontolnia a likviditást biztosító segítséget. Amennyiben a hitelez hajlandó rövid távon hitelezni, valamint a tulajdonosi érték a hitel felvételével n, akkor a likviditáshiányt megszüntetik. A rövid távú hitelezésnek két feltétele van. Az els szerint rövid távon a következ év kihelyezett összege nem lehet nagyobb a hitelez által meghatározott keretnél: S t f t λ E [f t+1] 1 + h λ f t 1 + h ez a keret a várható következ id szaki pénzáram nagyságától függ. A második szerint a vállalkozótulajdonosnak megérje a likviditási hitel (vagy a faktorálás) felvétele: E L (V t ) > E N (V t ) Ha mindkét feltétel teljesül, akkor a vállalat számára biztosított a zet képesség, és folytatja m ködését, különben elindul a felszámolás. Amennyiben a hosszú hitelez a hitelszerz désben ezt a lehet séget nem tiltotta meg, ebbe a döntésbe nem szólhat bele. 1. Likviditás biztosítása esetén a részvények értéke: ahol: E L (V t ) = f t S (V t ) + F (V t ) f t A likviditáshiányt pótló pénzmennyiség: valamint a hitelek értéke: 2. Likviditáshiányos esetben a hitelez i érték: a részvényesi érték pedig =f t H t 1 (1 + h) + H t H t = S (V t ) f t (V t ) D L (V t ) = S (V t ) + A (V t ) D N (V t ) = max [0; min (V t K; CS t + P )] E N (V t ) = V t K D N (V t ) lesz, ilyenkor H t = 0. Összefoglalva, a részvényesi érték: { E E (V t ) = L (V t ) : E L (V t ) E N (V t ) és S t f t λ ft 1+h E N (V t ) : különben. a hitelek értéke: D (V t ) = { D L (V t ) : E L (V t ) E N (V t ) és S t f t λ ft 1+h D N (V t ) : különben. A feladat az el z höz hasonlóan, T lejárattól visszafelé számolva modellezhet, azonban míg a t kebevonást engedélyez esetben összeölelkez binomiális fákkal, addig ebben az esetben nem összeölelkez binomiális fák segítségével történik a modellezés. Az endogén cs dpont meghatározása az el z változathoz hasonló elven végezhet el. 4. Alkalmazások 4.1. Komparatív statika Els ként Anderson és Sundaresan [1996] t kebevonási lehet ség nélküli modelljét vetjük össze a t kebevonás megengedésével, illetve a likviditási hitel engedélyezésével. Adott volatilitású vállalati 10

![Az els szerint rövid távon a következ év kihelyezett összege nem lehet nagyobb a hitelez által meghatározott keretnél: S t f t λ E [f t+1] 1 + h λ f t 1 + h ez a keret a várható következ id szaki](/docs-images/42/1925101/images/page_10.jpg "pénzáram nagyságától függ.")

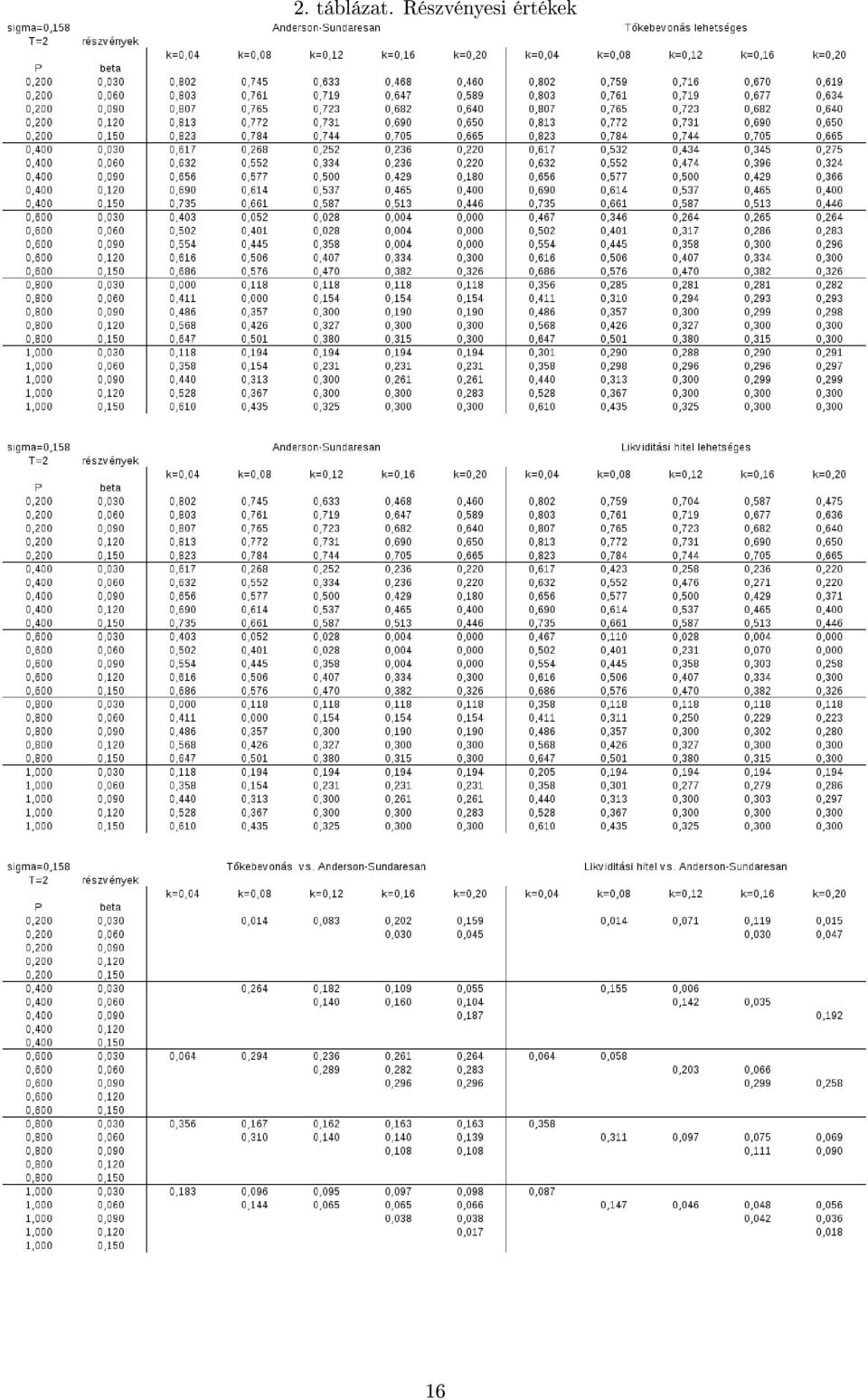

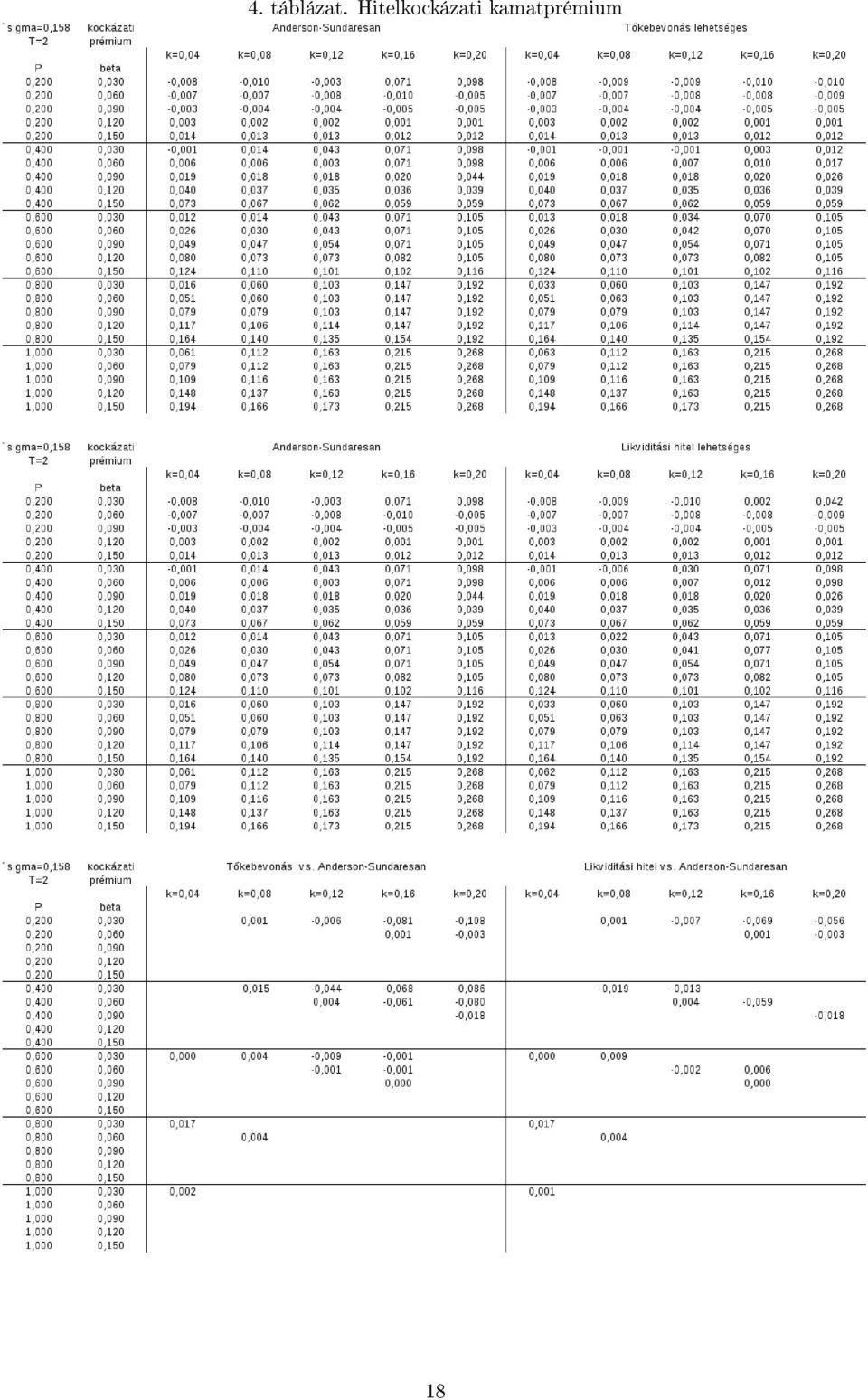

11 1. táblázat. Kiinduló paraméterek Név Jelölés Érték Induló vállalatérték V Pénztermel képesség β Elvárt hozam r Vállalatérték volatilitása σ Hitel névértéke P Hitel kamata k Hosszú hitel lejárata T Felszámolás költsége K T kebevonási költség µ Likviditási hitel kamata h Elbírálási együttható λ értékfolyamatot (σ 2 = 0.025) feltételezve, különböz (P, β, k) paraméterekre vizsgáljuk a hitelek és részvények értékének, valamint a hitelkockázati feláraknak (R r, ahol R a kockázatos hosszú távú hitel bels megtérülési rátája) alakulását. Az induló vállalatérték V 0 = 1, a felszámolás költsége K = 0.3, az r = A t kebevonás költsége µ = 0.3 (ahol lehetséges t kebevonás), a likviditást biztosító hitel kamatlába h = 0.20, likviditási hitelt λ = 0.8 elbírálási paraméter mellett adnak. T = 6 lejáratú hosszú távú hitelt tekintünk. A kapott eredményeket az 2-3. táblázatok foglalják össze. Jól látható, hogy míg a részvényesi értéket egyetlen esetben sem rombolja a t kebevonási, vagy a likviditáskezelési lehet ség, addig a hitelek értékére kétféle hatással van. Alacsony t keáttétel mellett (P = 0.2, 0.4) a hitelek értéke általában n a likviditáskezelés alkalmazásával. Ez azért lehetséges, mert ezekben az esetekben valóban megmentik a jól m köd vállalatot a pillanatnyi zetésképtelenségt l. Magas kamatzetési kötelezettség (k = 0.12, 0.16, 0.20), valamint alacsony cash-ow szint (β = 0.03, 0.06, 0.09) mellett a hitelek értéke szintén n a t kebevonás vagy a likviditáskezelés lehet ségét l. Meg kell említeni, hogy vannak esetek, amikor nem változik a hitel értéke. Ennek oka a zetési stratégiai interakciók nemlinearitásában keresend. Csak akkor változik a hitelérték, ha egyes törtéspontok átlép a zetés nagysága a jöv beli helyzetekben. A 4. táblázat a hitelkockázati prémiumokat mutatja be. A negatív hitelkockázati prémium azt jelenti, hogy a hitelez felszámoltatja a céget, és a hitel névértékét, valamint az esedékes kamatot el bb kapja meg, mint tervezte. Ekkor a felszámoláskori hitel értéke többet ér, mintha egy biztosan zet vállalat az évek során folyamatosan zette volna a kamatokat és a törleszt részletet, e miatt alacsonyabb a hitel várt hozama, mint az r. A hitelkockázati felár táblázatában t nnek ki igazán élesen a likviditáskezelés illetve a t kebevonás lehet ségének kockázatai. A legérdekesebb jelenséget a közepes nagyságú (P = 0.6) t keáttétel esetén látjuk, a likviditásmenedzsment jelenléte igen változatosan befolyásolja a hitelkockázatot. Egyes esetekben szembet n k lehetnek azok a hirtelen váltások, amelyekben a hitelkockázatokban meggyelhet különbségek (a táblázat alsó harmada) a negatív értékekr l, vagyis a likviditásmenedzsment hitelértéket növel hatásáról pozitívra, vagyis értékrombolóra váltanak Likviditásmenedzsment hatásai a hitelkonstrukció függvényében Az alábbiakban a likviditásmenedzsment hitelkockázatra gyakorolt hatását vizsgáljuk egy adott, általunk jellegzetesnek vélt paraméterhalmaz mellett. Az adott paraméterhalmaz (1. táblázat) egy olyan esetet jelenít meg, amikor a t keáttételt közepesnek ítélhetjük meg, a kamatzetési kötelezettség pedig valamivel a megtermel d szabad pénzáramnál alacsonyabb. Az 2. ábrán a hitel nagyságának hatása könnyen leolvasható. A 0.5-ös névérték-szint alatt a likviditáskezelésre, a t kebevonásra nincs szükség, így nem használják, ezért a hitelkockázati prémium szintje sem változik az alapesethez képest. A 0.5-ös szint és 1-es szint között nemlineáris összefüggéseket látunk, a hitelez k számára legel nyösebb tiltani a t kebevonást és a likviditáskezelést. A likviditáskezelés igénybe vétele el nyösebb lehet a hitelez számára, mint a t kebevonás. Az 1-es 11

feltételezve, különböz (P, β, k) paraméterekre vizsgáljuk a hitelek és részvények értékének, valamint a hitelkockázati feláraknak (R r, ahol R a kockázatos hosszú távú hitel bels megtérülési")

12 szint felett egyértelm en hitelkockázatot jelent a likviditáskezelés, hiszen ilyenkor a vállalat belépett az adósságcsapdába, a kamatzetéshez felvett rövid hitelek kumulálódnak, és ezért magasabb a másik két lehet ségnél a hitelkockázati felár. Az is kijelenthet, hogy (k = 0.12; β = 0.10) kombináció mellett nincs olyan t keátteli szint, amikor a likviditásmenedzsment ne növelné a hitelkockázatot. Megjegyzend, hogy már paraméterhalmazon a névérték változtatására is meglehet sen más reakciókat is kaphatunk. 2. ábra. Hitelkockázati prémiumok a névérték függvényében A 3. ábra a névleges hitelkamatláb és a hitelkockázati felár kapcsolatát mutatja. Minél magasabb a hitelkamatláb, annál alacsonyabb a kockázati felár, hiszen az id közönként befolyó adósságszolgálat kompenzálja a kockázatért a hitelez t. A kb es kamatszint mellett a hitelez az alapesetben már él a vállalatfelszámolás lehet ségével a pillanatnyi nemzetés szembesülésekor. A felszámolás során a hitelnévérték nagyrészét visszakapja, ezért csökken ebben a tartományban jelent sen a hitelkockázati felár. Az is látszik, hogy a vállalat elkerülheti a felszámolást, ha t keinjekcióval vagy rövid lejáratú hitellel a hiányzó pénzáramot pótolja. A 0.18-as kamatszint felett a likviditási hitel sem elérhet, egyedül a t keinjekció tudja életben tartani a céget. Az ábra szerint a magas hitelkamat a vállalati bed lést implikálja. Ha a felszámolási költségek alacsonyak, a bank hajlandó hosszú távú hitelt adni, ellenben a kockázatosnak t n hitelez k nem kapnak magas kamatra hitelt (a hitelsz kösség jelenségér l és aszimmetrikus információs magyarázatáról lásd Tirole [2005] könyvét). A 4. ábra a pénzáramtermel -képesség és a hitelkockázati felár összefüggését ábrázolja. A pénztermel képesség csak akkor határozza meg monoton módon a hitelkockázati felárat, ha a cég t keinjekcióval képes likviditáshiányos állapotaiban forrást szerezni. Ilyenkor ugyanis a tulajdonosok pótolják mindazt, amit a vállalat nem termel meg. Ezen paraméterek mellett látszólag mindig pótolják az összeget, más paraméterek mellett már korábban eljutnánk az endogén cs dpontba. Amikor a cég nem képes pénzt termelni (β < 0.06), a hitelkockázati felár megugrik az alapesetben, hiszen ha nincs cash-ow, nincs törlesztés sem. Ezen a tartományon a likviditáskezeléssel m köd 12

13 3. ábra. Hitelkockázati prémiumok a kamatláb függvényében vállalat hitelkockázata alacsonyabb, mint az alapesetbelié. Mivel a többi együttható változtatása esetén nem válik szét a három esetben a hitelkockázati felár egymástól, így az elemzésben a többi együttható hatását külön nem vizsgáljuk. Az eredményekben meggyelhet nagyfokú linearitás és komplexitás további kutatásokat igényel. A hitelszerz dések keretében történ árazás már önmagában implikálja a töréspontokat és az ezzel járó nehézségeket. A likviditáshiányt fedez tulajdonosok cselekvéseinek modellezése szintén megnehezíti azon törekvésünket, hogy akár a gyakorlatban is használható egyszer hükelykujjszabályokat fogalmazzunk meg. További érdekes kérdés a hiteldinamika alakulásának modellezése, valamint a kockázat számszer sítésének egyéb lehet ségei. 13

14 4. ábra. Hitelkockázati prémiumok a cash-ow termel képesség függvényében 5. Összegzés A tanulmányban a likviditás, a szolvencia és a jövedelmez ség viszonyát mutattuk be. A három fogalmat a hitelszerz dések keretén belül vizsgáltuk, amelyben a rövid- és hosszú távú hitelez k, valamint a vállalatvezet tulajdonosok stratégiai interakciói is szerepeltek. A tanulmányban legfontosabb állításai: a likviditásmenedzsment és a t kebevonás lehet sége a tulajdonosi értékre pozitív vagy semleges hatással van. A likviditásmenedzsment és a t kebevonás lehet sége csak akkor hat pozitívan a hitelek értékére és a hitelkockázatra, ha a likviditáshiány nem függ össze a vállalat hosszú távú kilátásaival, várható teljesítményével. Különben a kamatzetésre felvett hitel adósságcsapdává alakul, amelyet tovább görgetve a hosszú távú hitel fedezetét rombolják. A likviditáskezelés megjelenésének hatása nagyon érzékeny a pénzáram-termel képességre ( β), a kamatteherre, illetve a hosszú lejáratú hitel névérték nagyságára. A hagyományos szolveniciamutatószámok is ezeket a paramétereket vizsgálják. A bemutatott modell alapja, hogy nincs olyan kovenáns amely a t keinjekciót, vagy a likviditáskezelést tiltaná. Amint láttuk, a likviditáskezelés pozitívan és negatívan egyaránt hathat a hitelek értékére, a tiltást általános szabályként nem lehet tehát alkalmazni. Hangsúlyozandó viszont, hogy egy olyan hitelszerz déssel rendelkez vállalat, amelynek megtiltják a t kebevonást, vagy a rövid távú hitelfelvételt, az el bb sz nik meg, mint egy ilyen kovenáns nélküli cég. Az itt is tapasztalható jelenségr l Carey és Gordy [2007] hívta fel a gyelmet. Megadható olyan kovenáns, amely valóban csökkentheti a hitelek kockázatosságát. Ilyen, hogy a likviditási hitelt ne lehessen görgetni. A görgetés kérése annak a jele lehet, hogy az átmeneti zetési zavar tartóssá válik. Ne feledjük, hogy az el z id szak likviditási hitelét is ki kell gazdálkodni, tehát átlagon felüli teljesítményt kell egy zetési zavart elszenved id szak után. 14

15 Hivatkozások Anderson, R. W. és Sundaresan, S. [1996]: Design and valuation of debt contracts. The Review of Financial Studies 9(1), Braouézec, Y. és Lehalle, C.-A. [2008]: Corporate liquidity, dividend policy and default risk: Optimal nancial policy and agency costs. International Journal of Theoretical and Applied Finance. Broadie, M., Chernov, M. és Sundaresan, S. [2007]: Optimal debt and equity values in the presence of chapter 7 and chapter 11. The Journal of Finance 62(3), Carey, M. és Gordy, M. B. [2007]: The bank as grim reaper: Debt composition and recoveries on defaulted debt. Cox, J. C., Ross, S. A. és Rubinstein, M. [1979]: Option pricing: A simplied approach. Journal of Financial Economics (7), Dasgupta, S. és Sengupta, K. [2005]: Corporate liquidity, investment and nancial constraints: Implications from a multi-period model. Journal of Financial Intermediation 16(2), Fan, H. és Sundaresan, S. M. [2000]: Debt valuation, renegotiation, and optimal dividend policy. The Review of Financial Studies 13(4), Holmström, B. és Tirole, J. [2000]: Liquidity and risk management. Journal of Money, Credit and Banking 32(3), Kusy, M. I. és Ziemba, W. T. [1986]: A bank asset and liability management model. Operations Research 34(3), Leland, H. E. [1994]: Corporate debt value, bond covenants, and optimal capital structure. The Journal of Finance 49(4), Leland, H. E. és Toft, K. B. [1996]: Optimal capital structure, endogenous bankruptcy, and the term structure of credit spreads. The Journal of Finance 51, Mella-Barral, P. és Perraudin, W. [1997]: 52(2), Strategic debt service. The Journal of Finance Merton, R. C. [1974]: On the pricing of corporate debt: The risk structure of interest rates. The Journal of Finance 29(2), Papers and Proceedings of the Thirty-Second Annual Meeting of the American Finance Association, New York, December Moretto, M. és Tamborini, R. [2007]: Firm value, illiquidity risk and liquidity insurance. Journal of Banking and Finance 31, Pogue, G. A. és Bussard, R. N. [1972]: A linear programming model for short-term nancial planning under uncertainty. Sloan Management Review 13, Robichek, A. A., Teichroew, D. és Jones, J. M. [1965]: Optimal short term nancing decision. Management Science 12(1), 136. Tirole, J. [2005]: The Theory of Corporate Finance. Princeton University Press. Uhrig-Homburg, M. [2005]: Cash-ow shortage as an endogeous bankruptcy reason. Journal of Banking and Finance 29,

![és Sundaresan, S. [2007]: Optimal debt and equity values in the presence of chapter 7 and chapter 11. The Journal of Finance 62(3), 13411377. Carey, M. és Gordy, M. B.](/docs-images/42/1925101/images/page_15.jpg "[2007]: The bank as grim reaper: Debt composition and recoveries on defaulted debt. Cox, J. C., Ross, S. A. és Rubinstein, M. [1979]: Option pricing: A simplied approach.")

16 2. táblázat. Részvényesi értékek 16

17 3. táblázat. Hitelek 17

18 4. táblázat. Hitelkockázati kamatprémium 18

TÉZISGY JTEMÉNY. Közgazdaságtani Doktori Iskola HAVRAN DÁNIEL A VÁLLALATI LIKVIDITÁSKEZELÉS. Témavezet : Berlinger Edina, Ph.D.

Közgazdaságtani Doktori Iskola TÉZISGY JTEMÉNY HAVRAN DÁNIEL A VÁLLALATI LIKVIDITÁSKEZELÉS cím Ph.D. értekezéséhez Témavezet : Berlinger Edina, Ph.D. egyetemi docens Budapest, 2010. Befektetések és Vállalati

Közgazdaságtani Doktori Iskola TÉZISGY JTEMÉNY HAVRAN DÁNIEL A VÁLLALATI LIKVIDITÁSKEZELÉS cím Ph.D. értekezéséhez Témavezet : Berlinger Edina, Ph.D. egyetemi docens Budapest, 2010. Befektetések és Vállalati

Rövid távú modell II. Pénzkínálat

Rövid távú modell II. Pénzkínálat Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Elkezdtük felépíteni a rövid távú modellt Ismerjük a kamatláb és a kibocsátás közti kapcsolatot

Rövid távú modell II. Pénzkínálat Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Elkezdtük felépíteni a rövid távú modellt Ismerjük a kamatláb és a kibocsátás közti kapcsolatot

Hosszú Zsuzsanna Körmendi Gyöngyi Tamási Bálint Világi Balázs: A hitelkínálat hatása a magyar gazdaságra*

Hosszú Zsuzsanna Körmendi Gyöngyi Tamási Bálint Világi Balázs: A hitelkínálat hatása a magyar gazdaságra* A hitelkínálat elmúlt évekbeli alakulását, szerepének jelentőségét vizsgáljuk különböző megközelítésekben,

Hosszú Zsuzsanna Körmendi Gyöngyi Tamási Bálint Világi Balázs: A hitelkínálat hatása a magyar gazdaságra* A hitelkínálat elmúlt évekbeli alakulását, szerepének jelentőségét vizsgáljuk különböző megközelítésekben,

Pénzügyi számítások. 7. előadás. Vállalati pénzügyi döntések MAI ÓRA ANYAGA. Mérleg. Rózsa Andrea Csorba László FINANSZÍROZÁS MÓDJA

Pénzügyi számítások 7. előadás Rózsa Andrea Csorba László Vállalati pénzügyi döntések Hosszú távú döntések Típusai Tőke-beruházási döntések Feladatai - projektek kiválasztása - finanszírozás módja - osztalékfizetés

Pénzügyi számítások 7. előadás Rózsa Andrea Csorba László Vállalati pénzügyi döntések Hosszú távú döntések Típusai Tőke-beruházási döntések Feladatai - projektek kiválasztása - finanszírozás módja - osztalékfizetés

A vállalati pénzügyi döntések fajtái

A vállalati pénzügyi döntések fajtái Hosszú távú finanszírozási döntések Befektetett eszközök Forgóeszközök Törzsrészvények Elsőbbségi részvények Hosszú lejáratú kötelezettségek Rövid lejáratú kötelezettségek

A vállalati pénzügyi döntések fajtái Hosszú távú finanszírozási döntések Befektetett eszközök Forgóeszközök Törzsrészvények Elsőbbségi részvények Hosszú lejáratú kötelezettségek Rövid lejáratú kötelezettségek

A pénzügyi kockázat elmélete

7. Kötvények és árazásuk Részvények és kötvények Részvény: tulajdonrészt jelent, részesedést a vállalat teljesítményéb l. Kötvény: hitelt jelent és a tartozás visszazetésének szabályait. A részvényeket

7. Kötvények és árazásuk Részvények és kötvények Részvény: tulajdonrészt jelent, részesedést a vállalat teljesítményéb l. Kötvény: hitelt jelent és a tartozás visszazetésének szabályait. A részvényeket

Rövid távú modell Pénzkereslet, LM görbe

Rövid távú modell Pénzkereslet, Kuncz Izabella Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Kuncz Izabella Rövid távú modell Pénzkereslet, Mit tudunk eddig? Elkezdtük levezetni a rövid

Rövid távú modell Pénzkereslet, Kuncz Izabella Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Kuncz Izabella Rövid távú modell Pénzkereslet, Mit tudunk eddig? Elkezdtük levezetni a rövid

A Markowitz modell: kvadratikus programozás

A Markowitz modell: kvadratikus programozás Harry Markowitz 1990-ben kapott Közgazdasági Nobel díjat a portfolió optimalizálási modelljéért. Ld. http://en.wikipedia.org/wiki/harry_markowitz Ennek a legegyszer

A Markowitz modell: kvadratikus programozás Harry Markowitz 1990-ben kapott Közgazdasági Nobel díjat a portfolió optimalizálási modelljéért. Ld. http://en.wikipedia.org/wiki/harry_markowitz Ennek a legegyszer

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Rövid távú modell III. Pénzkereslet, LM görbe

Rövid távú modell III. Pénzkereslet, Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Rövid távú modell III. Pénzkereslet, Félév végi dolgozat 40 pontos vizsga május 23. hétf 10 óra május

Rövid távú modell III. Pénzkereslet, Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Rövid távú modell III. Pénzkereslet, Félév végi dolgozat 40 pontos vizsga május 23. hétf 10 óra május

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

A hosszú távú finanszírozási döntések főbb jellemzői

A hosszú távú finanszírozási döntések főbb jellemzői s Mikor, milyen eszközökbe, mennyi tőkét fektessenek be, és ezt honnan, milyen formában biztosítsák. s A döntések célja a tőkeszerkezet, a saját tőke

A hosszú távú finanszírozási döntések főbb jellemzői s Mikor, milyen eszközökbe, mennyi tőkét fektessenek be, és ezt honnan, milyen formában biztosítsák. s A döntések célja a tőkeszerkezet, a saját tőke

Pénzügyi matematika. Vizsgadolgozat I. RÉSZ. 1. Deniálja pontosan, mit értünk amerikai vételi opció alatt!

NÉV: NEPTUN KÓD: Pénzügyi matematika Vizsgadolgozat I. RÉSZ Az ebben a részben feltett 4 kérdés közül legalább 3-ra kell hibátlan választ adni ahhoz, hogy a vizsga sikeres lehessen. Kett vagy kevesebb

NÉV: NEPTUN KÓD: Pénzügyi matematika Vizsgadolgozat I. RÉSZ Az ebben a részben feltett 4 kérdés közül legalább 3-ra kell hibátlan választ adni ahhoz, hogy a vizsga sikeres lehessen. Kett vagy kevesebb

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Ingatlanvagyon értékelés

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanfejlesztı 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanvagyon értékelés 2. Számviteli alapok Szerzı: Harnos László

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanfejlesztı 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanvagyon értékelés 2. Számviteli alapok Szerzı: Harnos László

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Bankismeretek 9. előadás. Lamanda Gabriella április 20.

Bankismeretek 9. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. április 20. Miről volt szó? Aktív bankműveletek Hitelnyújtás Devizahitelezés problémaköre Lízing, faktoring Miről lesz szó? Banki

Bankismeretek 9. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. április 20. Miről volt szó? Aktív bankműveletek Hitelnyújtás Devizahitelezés problémaköre Lízing, faktoring Miről lesz szó? Banki

Diverzifikáció Markowitz-modell MAD modell CAPM modell 2017/ Szegedi Tudományegyetem Informatikai Intézet

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Társadalmi és gazdasági hálózatok modellezése

Társadalmi és gazdasági hálózatok modellezése 9. el adás Bevezetés az ökonozikába El adó: London András 2015. november 2. Motiváció Komplex rendszerek modellezése statisztikus mechanika és elméleti zika

Társadalmi és gazdasági hálózatok modellezése 9. el adás Bevezetés az ökonozikába El adó: London András 2015. november 2. Motiváció Komplex rendszerek modellezése statisztikus mechanika és elméleti zika

Vizsga: december 14.

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

A görög válság és az euró jövője. Védett bacilus. Megjelent: Magyar Narancs, 2010. május 6.

A görög válság és az euró jövője Védett bacilus Megjelent: Magyar Narancs, 2010. május 6. Görögországnak a következő egy hónapon belül 11 milliárdra euróra van szüksége, egy éven belül pedig összesen 45-re,

A görög válság és az euró jövője Védett bacilus Megjelent: Magyar Narancs, 2010. május 6. Görögországnak a következő egy hónapon belül 11 milliárdra euróra van szüksége, egy éven belül pedig összesen 45-re,

A vállalkozások pénzügyi döntései

A vállalkozások pénzügyi döntései A pénzügyi döntések tartalma A pénzügyi döntések típusai A döntés tárgya szerint A döntések időtartama szerint A pénzügyi döntések célja Az irányítás és tulajdonlás különválasztása

A vállalkozások pénzügyi döntései A pénzügyi döntések tartalma A pénzügyi döntések típusai A döntés tárgya szerint A döntések időtartama szerint A pénzügyi döntések célja Az irányítás és tulajdonlás különválasztása

Vállalati pénzügyek alapjai

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Kötvények értékelése Előadó: Deliné Pálinkó Éva Pénzügyi piacok, pénzügyi eszközök 1. Vállalat a közvetlen pénzügyi piacokon szerez

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Kötvények értékelése Előadó: Deliné Pálinkó Éva Pénzügyi piacok, pénzügyi eszközök 1. Vállalat a közvetlen pénzügyi piacokon szerez

Keynesi kereszt IS görbe. Rövid távú modell. Árupiac. Kuncz Izabella. Makroökonómia Tanszék Budapesti Corvinus Egyetem.

Árupiac Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Ismerjük a gazdaság hosszú távú m ködését (klasszikus modell) Tudjuk, mit l függ a gazdasági növekedés (Solow-modell)

Árupiac Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Ismerjük a gazdaság hosszú távú m ködését (klasszikus modell) Tudjuk, mit l függ a gazdasági növekedés (Solow-modell)

DE! Hol van az optimális tőkeszerkezet???

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

Makroökonómia. 10. hét

Makroökonómia 10. hét Jövő héten ZH! Multiplikátor hatás Kiadási multiplikátor Adómultiplikátor IS-görbe Nem lesz benne pénzkínálat! Könyvet érdemes tanulmányozni, Igaz- Hamis, definíció előfordulhat Könnyű

Makroökonómia 10. hét Jövő héten ZH! Multiplikátor hatás Kiadási multiplikátor Adómultiplikátor IS-görbe Nem lesz benne pénzkínálat! Könyvet érdemes tanulmányozni, Igaz- Hamis, definíció előfordulhat Könnyű

Kockázatelemzés, kockázatmérséklés, cselekvési tervek Dr. Tatay Tibor Dr. Pataki László

Kockázatelemzés, kockázatmérséklés, cselekvési tervek Dr. Tatay Tibor Dr. Pataki László Megjelent: az Agrártámogatások és-pályázatok kézikönyv 2008 december, Raabe Kiadó 1. Kockázat és kockázatvállalás

Kockázatelemzés, kockázatmérséklés, cselekvési tervek Dr. Tatay Tibor Dr. Pataki László Megjelent: az Agrártámogatások és-pályázatok kézikönyv 2008 december, Raabe Kiadó 1. Kockázat és kockázatvállalás

Pénzügyi számítások 1. ÁFA. 2015. december 2.

Pénzügyi számítások 2015. december 2. 1. ÁFA Nettó ár= Tiszta ár, adót nem tartalmaz, Bruttó ár=fogyasztói ár=adóval terhelt érték= Nettó ár+ ÁFA A jelenlegi ÁFA a nettó ár 27%-a. Összefüggések: bruttó

Pénzügyi számítások 2015. december 2. 1. ÁFA Nettó ár= Tiszta ár, adót nem tartalmaz, Bruttó ár=fogyasztói ár=adóval terhelt érték= Nettó ár+ ÁFA A jelenlegi ÁFA a nettó ár 27%-a. Összefüggések: bruttó

OPCIÓS PIACOK VIZSGA MINTASOR

OPCIÓS PIACOK VIZSGA MINTASOR ELMÉLET ÉS SZÁMOLÁS ELMÉLETI ÉS SZÁMOLÁSI KÉRDÉSEK 1. A devizára szóló európai call opciók a) belsőértéke mindig negatív. b) időértéke pozitív és negatív is lehet. c) időértéke

OPCIÓS PIACOK VIZSGA MINTASOR ELMÉLET ÉS SZÁMOLÁS ELMÉLETI ÉS SZÁMOLÁSI KÉRDÉSEK 1. A devizára szóló európai call opciók a) belsőértéke mindig negatív. b) időértéke pozitív és negatív is lehet. c) időértéke

1. Mekkora az 1 év múlva esedékes 1 dollár mai értéke? 4. Ha Ft jelenértéke 6028 Ft, mekkora a diszkonttényez?

PV, FV, DF 1. Mekkora az 1 év múlva esedékes 1 dollár mai értéke? 2. Mekkora az 1 év múlva esedékes 33000 Ft jelenértéke, ha az éves kamatráta 10%? 3. Mekkora az egyéves diszkonttényez, ha az egy év múlva

PV, FV, DF 1. Mekkora az 1 év múlva esedékes 1 dollár mai értéke? 2. Mekkora az 1 év múlva esedékes 33000 Ft jelenértéke, ha az éves kamatráta 10%? 3. Mekkora az egyéves diszkonttényez, ha az egy év múlva

Lamanda Gabriella március 18.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

Elemzések, fundamentális elemzés

Elemzések, fundamentális elemzés Előadó: Mester Péter elemző peter.mester@quaestor.hu CÉL Bármilyen fundamentális elemzés is akad a kezünkbe, értsük és megértsük TARTALOM A fundamentális elemzés alapjai

Elemzések, fundamentális elemzés Előadó: Mester Péter elemző peter.mester@quaestor.hu CÉL Bármilyen fundamentális elemzés is akad a kezünkbe, értsük és megértsük TARTALOM A fundamentális elemzés alapjai

A portfólió elmélet általánosításai és következményei

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Vállalati pénzügyi döntések Finanszírozási döntések

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Finanszírozási döntések Előadó: Deliné Pálinkó Éva Beruházásgazdaságossági számítások alkalmazásának elemei Tőkeköltségvetés - a pénzáramok meghatározása

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Finanszírozási döntések Előadó: Deliné Pálinkó Éva Beruházásgazdaságossági számítások alkalmazásának elemei Tőkeköltségvetés - a pénzáramok meghatározása

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1.

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

Hitelkisokos Igazodjon el a hitelek világában!

Hitelkisokos Igazodjon el a hitelek világában! A Kisokos tartalma I. Mielőtt belefogna, érdemes átgondolni II. Milyen típusú hitelek léteznek a Raiffeisen Banknál? III. Mit érdemes figyelembe venni a hitel

Hitelkisokos Igazodjon el a hitelek világában! A Kisokos tartalma I. Mielőtt belefogna, érdemes átgondolni II. Milyen típusú hitelek léteznek a Raiffeisen Banknál? III. Mit érdemes figyelembe venni a hitel

KÖZGAZDASÁGTAN I. Készítette: Bíró Anikó, K hegyi Gergely, Major Klára. Szakmai felel s: K hegyi Gergely. 2010. június

KÖZGAZDASÁGTAN I. Készült a TÁMOP-4.1.2-08/2/a/KMR-2009-0041 pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az MTA Közgazdaságtudományi

KÖZGAZDASÁGTAN I. Készült a TÁMOP-4.1.2-08/2/a/KMR-2009-0041 pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az MTA Közgazdaságtudományi

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján):

:") A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

II. Tárgyi eszközök III. Befektetett pénzügyi. eszközök. I. Hosszú lejáratú III. Értékpapírok

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

A pénz időértéke. Kifejezi a pénz hozamát ill. lehetővé teszi a különböző időpontokban rendelkezésre álló pénzek összeadhatóságát.

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra)

") VÁLLALATI PÉNZÜGYEK III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár Részvény: olyan lejárat nélküli értékpapír, amely a társasági tagnak: 1) az alaptőke

VÁLLALATI PÉNZÜGYEK III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár Részvény: olyan lejárat nélküli értékpapír, amely a társasági tagnak: 1) az alaptőke

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 4 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 4 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

Javaslat A TANÁCS VÉGREHAJTÁSI HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2013.5.24. COM(2013) 330 final 2013/0171 (NLE) Javaslat A TANÁCS VÉGREHAJTÁSI HATÁROZATA a Portugáliának nyújtandó uniós pénzügyi támogatásról szóló 2011/344/EU végrehajtási

EURÓPAI BIZOTTSÁG Brüsszel, 2013.5.24. COM(2013) 330 final 2013/0171 (NLE) Javaslat A TANÁCS VÉGREHAJTÁSI HATÁROZATA a Portugáliának nyújtandó uniós pénzügyi támogatásról szóló 2011/344/EU végrehajtási

A pénzügyi válság hatásai és a kilábalás

A pénzügyi válság hatásai és a kilábalás Hajdu Emese Megjelent: Agrártámogatások és -pályázatok c. szakkönyvben 2008-ban. RAABE Tanácsadó és Kiadó Kft, Budapest. 1. A krízis kiváltó okai és a jelenlegi

A pénzügyi válság hatásai és a kilábalás Hajdu Emese Megjelent: Agrártámogatások és -pályázatok c. szakkönyvben 2008-ban. RAABE Tanácsadó és Kiadó Kft, Budapest. 1. A krízis kiváltó okai és a jelenlegi

A vállalkozások tevékenységének komplex elemzése

Dr. Bíró Tibor Kresalek Péter Dr. Pucsek József Dr. Sztanó Imre A vállalkozások tevékenységének komplex elemzése Dr. Bíró Tibor Kresalek Péter Dr. Pucsek József Dr. Sztanó Imre A vállalkozások tevékenységének

Dr. Bíró Tibor Kresalek Péter Dr. Pucsek József Dr. Sztanó Imre A vállalkozások tevékenységének komplex elemzése Dr. Bíró Tibor Kresalek Péter Dr. Pucsek József Dr. Sztanó Imre A vállalkozások tevékenységének

Mennyit termelhetünk a felszín alatti vízkészletekbıl? DR. VÖLGYESI ISTVÁN

1 Mennyit termelhetünk a felszín alatti vízkészletekbıl? DR. VÖLGYESI ISTVÁN Kulcsszavak: hidrogeológia, kitermelhetı vízkészletek, víztermelés környezeti korlátai, utánpótlódás, parti szőrés, kolmatáció

1 Mennyit termelhetünk a felszín alatti vízkészletekbıl? DR. VÖLGYESI ISTVÁN Kulcsszavak: hidrogeológia, kitermelhetı vízkészletek, víztermelés környezeti korlátai, utánpótlódás, parti szőrés, kolmatáció

Közgazdaságtan alapjai. Dr. Karajz Sándor Gazdaságelméleti Intézet

Közgazdaságtan alapjai Dr. Karajz Sándor Gazdaságelméleti 10. Előadás Makrogazdasági kínálat és egyensúly Az előadás célja A makrogazdasági kínálat levezetése a következő feladatunk. Ezt a munkapiaci összefüggések

Közgazdaságtan alapjai Dr. Karajz Sándor Gazdaságelméleti 10. Előadás Makrogazdasági kínálat és egyensúly Az előadás célja A makrogazdasági kínálat levezetése a következő feladatunk. Ezt a munkapiaci összefüggések

Bankügyletek 1-2. előadás. Lamanda Gabriella február 15.

Bankügyletek 1-2. előadás Lamanda Gabriella lamanda@finance.bme.hu 2017. február 15. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Bankügyletek 1-2. előadás Lamanda Gabriella lamanda@finance.bme.hu 2017. február 15. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Tartalom. Speciális pénzáramlások. Feladatmegoldás, jelenértékszámítások 2010.10.19. 8. hét. Speciális pénzáramlások. Örökjáradék:

Feladatmegoldás, jelenértékszámítások 8. hét 2010.10.26. 1 Tartalom Speciális pénzáramlások Örökjáradék: Olyan végtelen számú tagból álló pénzáramlás, amelynek minden eleme megegyezik. Növekvő örökjáradék:

Feladatmegoldás, jelenértékszámítások 8. hét 2010.10.26. 1 Tartalom Speciális pénzáramlások Örökjáradék: Olyan végtelen számú tagból álló pénzáramlás, amelynek minden eleme megegyezik. Növekvő örökjáradék:

Deviza-forrás Finanszírozó Hitelfelvevő

Miért érdemes kölcsön felvételkor deviza alapú kölcsönt igényelni? Hazánk lakossági hitelállományának túlnyomó része devizaalapú kölcsönökből áll. Ennek oka, hogy a külföldi fizetőeszközben nyilvántartott

Miért érdemes kölcsön felvételkor deviza alapú kölcsönt igényelni? Hazánk lakossági hitelállományának túlnyomó része devizaalapú kölcsönökből áll. Ennek oka, hogy a külföldi fizetőeszközben nyilvántartott

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 3 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 3 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

Vállalatértékelés példák

Vállalatértékelés példák Részvényértékelés reálopcióval Egy vállalat eszközeinek várható értéke jelenleg 1000 mft. Ennek a relatív szóródása 40%. Rövid lejáratú hitel összege 10 mft, kamata 10%, lejárata

Vállalatértékelés példák Részvényértékelés reálopcióval Egy vállalat eszközeinek várható értéke jelenleg 1000 mft. Ennek a relatív szóródása 40%. Rövid lejáratú hitel összege 10 mft, kamata 10%, lejárata

Vállalati pénzügyek alapjai

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Kötvények értékelése Előadó: Deliné Pálinkó Éva A vizsgálat köre, rendszere - Tematika 3. Befektetési döntések 5. Befekt. és finansz.

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Kötvények értékelése Előadó: Deliné Pálinkó Éva A vizsgálat köre, rendszere - Tematika 3. Befektetési döntések 5. Befekt. és finansz.

Coming soon. Pénzkereslet

Coming soon Akkor és most Makroökonómia 11. hét 40 pontos vizsga Május 23. hétfő, 10 óra Május 27. péntek, 14 óra Június 2. csütörtök, 12 óra Csak egyszer lehet megírni! Minimumkövetelmény: 40% (16 pont)

Coming soon Akkor és most Makroökonómia 11. hét 40 pontos vizsga Május 23. hétfő, 10 óra Május 27. péntek, 14 óra Június 2. csütörtök, 12 óra Csak egyszer lehet megírni! Minimumkövetelmény: 40% (16 pont)

A KOCKÁZATVÁLLALÁSSAL KAPCSOLATOS LAKOSSÁGI ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI

A KOCKÁZATVÁLLALÁSSAL KAPCSOLATOS LAKOSSÁGI ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI Szabályzat száma: JOG-001/2014. Jóváhagyó határozat száma: 7/2015 (2015.03.20.) számú Igazgatósági Határozat Hatályos:

A KOCKÁZATVÁLLALÁSSAL KAPCSOLATOS LAKOSSÁGI ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI Szabályzat száma: JOG-001/2014. Jóváhagyó határozat száma: 7/2015 (2015.03.20.) számú Igazgatósági Határozat Hatályos:

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI Budapest, 2007 Szerző: Illés Ivánné Belső lektor: Dr. Szebellédi István BGF-PSZFK Intézeti Tanszékvezető Főiskolai Docens ISBN 978 963 638 221 6 Kiadja a SALDO Pénzügyi Tanácsadó

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI Budapest, 2007 Szerző: Illés Ivánné Belső lektor: Dr. Szebellédi István BGF-PSZFK Intézeti Tanszékvezető Főiskolai Docens ISBN 978 963 638 221 6 Kiadja a SALDO Pénzügyi Tanácsadó

Általános tájékoztatás a jelzáloghitelekről