Minimálbér Garantált bérminimum (Ft) ,2 12, ,9 24, ,7 5,7

|

|

|

- Zsuzsanna Fazekas

- 5 évvel ezelőtt

- Látták:

Átírás

1

Minimálbér változás")

2019 149 000 195 000 8 8 2018")

2 Év Minimálbér (Ft) Garantált bérminimum (Ft) Minimálbér változás (%) Garantált bérminimum változása (%) ,2 12, ,9 24, ,7 5,7

3 Adómentes juttatások Munkáltató által biztosított ingyenes vagy kedvezményes számítógép használat. Bölcsődei, óvodai szolgáltatás, étkeztetés munkáltató által átvállalt térítése, a munkavállaló vagy a munkáltató nevére szóló számla ellenében. Sportrendezvényre szóló belépőjegy, bérlet a minimálbért meg nem haladó értékben. Kulturális szolgáltatás igénybevételére szóló belépőjegy, bérlet a minimálbért meg nem haladó értékben. Munkavégzéshez szükséges munkaruházat (egyenruha, védőruha, formaruha). Ingyenes védőoltás. Felső korlát nélkül adható. Munkába járás térítése. Közigazgatási határon kívülről történő munkába járás térítésköteles 86%-ban, de adómentesen adható 100%-ban is. Helyi BKV bérlet NEM!!! Utazási költségtérítés. Gépjárművel történő munkába járás esetén a munkáltató minimum 9 Ft/km, de akár 15 Ft/km költségtérítést is adhat adómentesen munkanaponként a munkavállalója részére.

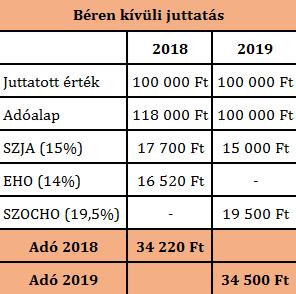

4 2018: az adólap 1,18-szorosa után 15% SZJA, 14% EHO, azaz 34,22%-os adóteher 2019: 15% SZJA, 19,5% SZOCHO, azaz 34,5%-os adóteher Az egyedüli béren kívüli juttatásként megmaradt elem a Széchenyi Pihenő Kártya (SZÉP kártya) évente maximum Ft értékben. SZÉP kártya vendéglátásra ( forint /év összeghatárig) SZÉP kártya szálláshely-szolgáltatásra ( forint /év összeghatárig) SZÉP kártya szabadidős tevékenységre ( forint /év összeghatárig)

5

6 2018: az adólap 1,18-szorosa után 15% SZJA, 19,5% EHO, azaz 40,71%-os adóteher 2019: az adólap 1,18-szorosa után 15% SZJA, 19,5% SZOCHO, azaz 40,71%-os adóteher Idetartozik a SZÉP-kártya keretösszeget meghaladó része. Az önkéntes kölcsönös biztosító pénztárba befizetett összeg. Tanulószerződéssel, együttműködési megállapodással vagy hallgatói munkaszerződéssel foglalkoztatott tanuló részére ingyenesen/kedvezményesen átadott termék / nyújtott szolgáltatás. Évi 1 alkalommal nyújtott csekély értékű ajándék a minimálbér 10%-ig. Hivatali, üzleti utazáshoz kapcsolódó étkezés vagy más szolgáltatás révén a magánszemélynek juttatott adóköteles jövedelem.

7

8 Adó- és járulékfizetési kötelezettség terheli a munkavállalót és a munkáltatót is! Erzsébet utalvány fogyasztásra kész élelmiszer és meleg étel vásárlására jogosít. Utazási bérlet helyi utazási bérlet formájában vagy az erről szóló számla ellenében. Mobilitási célú lakhatási támogatás munkáltató által a munkavállaló albérletéhez való hozzájárulás. Az adóköteles biztosítási díj. Diákhitel támogatás a munkáltató által átvállalt diákhitel törlesztés összege. Lakáscélú támogatás lakásszerzéshez, építéshez, felújításhoz adott munkáltatói hozzájárulás összege. Munkahelyi étkezés utalvány formájában, a munkáltató saját munkahelyi (üzemi) étkezőhelyén. Iskolakezdési támogatás általános-, közép-, szakiskola tanulóira tekintettel a tanuló gyermeket nevelő szülők tanévkezdési költségeihez nyújtható. A juttatást kizárólag utalvány formájában lehet adni, mely tankönyv, taneszköz vagy ruházat megvételére jogosít. Üdülési szolgáltatás a munkaadó saját nyaralójában évente a minimálbér összegéig adható a munkavállaló, illetve közeli hozzátartozója javára.

9

10

11 Tbj ának szövege CSAK az Mt. szerint munkaviszonyban álló saját jogú nyugdíjasnak minősülő személy nyugdíjjárulék fizetési kötelezettség alóli mentességét mondja ki. A nyugdíjasok NEM fizetnek járulékokat, ha munkaviszonyban dolgoznak tovább. Levonás a bruttó bérből: CSAK 15 % SZJA, nettó jövedelem nő! Nyugdíj mellett munkaviszonyban foglalkoztatottak után 19,5 % szociális hozzájárulás és 1,5 % szakképzési hozzájárulási fizetési kötelezettség 2019-től NINCS! DE! Nyugdíjas munkavállaló részére juttatott Cafeteria esetében VAN szociális hozzájárulás fizetési kötelezettség, mivel a jogszabály csak azt mondja ki, hogy ezek az elemek jövedelemként adóznak, de ettől még NEM minősülnek bérnek.

12 2019. január 1-től a nyugdíjas NEM kap munkaviszonyból származó munkabére után 0,5 százalékos mértékű nyugdíjnövelést, mert ez a növelés csak a nyugdíjjárulék alapot képező kereset, jövedelem után állapítható meg. A jogszabályváltozások értelmében a Munka Törvénykönyve (Mt.) szerint munkaviszonyban álló nyugdíjas azonban - ebből a jogviszonyból származó jövedelme után január 1-től nem fizet nyugdíjjárulékot. Ha viszont nincs nyugdíjjárulék fizetés, akkor nem keletkezik jogosultság sem a jövedelem után 0,5 százalékos nyugdíjnövelésre. A nők 40 éves szolgálati viszonyára tekintettel megállapított nyugdíj esetében a vizsgálandó jövedelemkorlát, minimálbér 18-szorosa / év január 1-jétől az éves összeghatár jelentősége megszűnik a kedvezményes nyugdíj mellett munkaviszonyban dolgozó hölgyek számára, miután a Munka Törvénykönyve szerinti jogviszonyban dolgozó nyugdíjas keresetét semmilyen járulék nem terheli, kizárólag a 15%-os személyi jövedelemadót kell majd megfizetni. Ennek következtében az ilyen keresetet nem kell beszámítani az éves összeghatárba, viszont minden más foglalkoztatási forma esetében igen.

13 Példa egy lakásszövetkezeti nyugdíjas gondnok esetében Havi alapbér Ft SZÉP kártya szálláshely Ft Levonások -Havi alapbérre számított 15 % SZJA -Súlyos fogyatékosság kedvezménye -Levont adóelőleg Nettó bér Ft Ft Ft Ft Munkáltató által fizetendő Béren kívüli juttatás utáni szocho Béren kívüli jutttatás utáni SZJA Összesen

14 Alanyi mentesség értékhatára Az áfa alanyi adómentesség határa 8 millió forintról 12 millió forintra emelkedik. Egyéb, lakásszövetkezeteket érintő változás nincs.

15 Az adó mértéke január 1-jétől továbbra is 19,5% marad. Megszűnik a két legnépszerűbb adókedvezmény, a 25 év alattiak és az 55 év felettiek adókedvezménye. Az új törvény magába olvasztja az egészségügyi hozzájárulást is, így EHO például az osztalék után is! 2018-ig EHO törvényi korlát alapján Ft-ig, 2019-től a szocho alá eső jövedelmeknek (kivéve a béren kívüliek) a minimálbér 24-szeresének eléréséig. SZOCHO kedvezmények a szakképzettséget nem igénylő (9-es FEOR) és mezőgazdasági munkakörben foglalkoztatottak; a munkaerőpiacra lépők a három vagy több gyermeket nevelő munkaerőpiacra lépő nők; a megváltozott munkaképességű vállalkozók és munkavállalók; a kutatók; a közfoglalkoztatottak után; valamint a jelenlegi feltételrendszer mellett a K+F tevékenység után.

16 A kisvállalati adó egy egyszerűsített adónem, amely három, a vállalkozások által fizetendő adónemet vált ki: a szociális hozzájárulási adót a szakképzési hozzájárulást és a társasági adót. Az adó mértéke 2019-ben az adóalap 13%-a. Az adó alapját növelő és csökkentő tételeket a Katv ának (3)-(5) bekezdése sorolja fel, ezek közül a két legfontosabb tényező az adóévben jóváhagyott fizetendő osztalék összege, a pénztár értékének tárgyévi csökkenése vagy növekménye, de legfeljebb a pénztár tárgyévi mérlegben kimutatott értékének a mentesített értéket meghaladó része. A pénztár mentesített értéke A pénztár mentesített értéke: a tárgyévi összes bevétel 5 százaléka, de legalább 1 millió forint, vagy az adóalanyiság első évének nyitó mérlegében a pénztár kimutatott értéke

17 2019-től bővül azonban a KIVA szerinti adózásra jogosultak köre A mérlegfőösszegre és bevételre vonatkozó felső értékhatára a jelenlegi 500 millió forintról 1 milliárd forintra emelkedik. Ezzel párhuzamosan a jelenlegi 1 milliárd forintról 3 milliárd forintra emelkedik az a bevételre vonatkozó értékhatár, amelynek túllépése esetén az adózó kisvállalati adóalanyisága megszűnik. A szociális hozzájárulási adó változásaival összhangban változik a KIVA alapja is. Az adóalapot képező személyi jellegű kifizetések köre ugyanis kiegészült a béren kívüli juttatással és a béren kívüli juttatásnak nem minősülő egyes meghatározott juttatással. A kisvállalati adó alapja fő szabály szerint nem lehet kisebb a személyi jellegű kifizetéseknél (minimum adóalap).

18 Annak a nyugdíjas munkavállalót munkaviszonyban alkalmazó lakásszövetkezetnek, amelynek semmilyen más típusú jogviszonyból származó személyi jellegű kifizetése - például megbízási díj, tiszteletdíj nincs, mivel ez esetben a nyugdíjas munkavállaló után szociális hozzájárulási adót és szakképzési hozzájárulást fizetnie nem kell ÉS nincs társasági adófizetési kötelezettsége. Abban az esetben, ha VAN más típusú jogviszonyból származó személyi jellegű kifizetés VAGY van a vállalkozási tevékenysége alapján társasági adófizetési kötelezettsége, máris eldőlt a kérdés, célszerű belépni a KIVA hatálya alá.

19 Rendkívül népszerű és olcsó vállalkozási forma, de sok esetben ún. kényszervállalkozók találhatóak e körben. Tévhitek: Egy katás nem dolgozhat egyetlen cégnek. DE IGEN!!! Egy katás nem szerezhet 1 M Ft-nál több bevételt egyetlen cégtől. DE IGEN!!! Az ellenőrzések miatti, MEGBÍZÓT, azaz LAKÁSSZÖVETKEZETET érintő utólagos büntetések elkerülése végett ügyelni kell arra, hogy a szerződés NE leplezzen munkaviszonyt.

20 A kisadózó a tevékenységet nem kizárólag személyesen végezte vagy végezhette (tehát tovább delegálhatta). A kisadózó a naptári évi bevételének legalább 50 százalékát nem az adatszolgáltatásra köteles személytől (praktikusan fogalmazva a megrendelőjétől) szerezte. Az adatszolgáltatásra köteles személy (=megrendelő) nem adhatott utasítást a tevékenység végzésének módjára vonatkozóan. A tevékenység végzésének helye a kisadózó birtokában áll. A tevékenység végzéséhez szükséges eszközöket és anyagokat nem az adatszolgáltatásra köteles személy (=megrendelő) bocsátotta a kisadózó rendelkezésére. A tevékenység végzésének rendjét a kisadózó határozza meg. A kisadózó vállalkozás minden kisadózóként bejelentett tagja, illetve a kisadózó egyéni vállalkozó a naptári év egészében nem minősül főállású kisadózónak feltéve, hogy a kisadózó vállalkozás naptári évi bevételének legalább 50 százalékát olyan személytől szerezte, akivel/amellyel a kisadózó a naptári évben nem állt 36 órát meghaladó munkaviszonyban, illetve főállású vállalkozásban.

21 A számviteli törvény alapján összeállított szabályzatban foglaltaktól eltérő eljárás és a közzétett beszámolóban a lényegesnek minősülő információ nem, vagy téves szerepeltetése esetén az adózó az Art. általános bírságszabálya szerint szankcionálható. A késedelmi pótlék minden naptári nap után a késedelem időpontjában érvényes jegybanki alapkamat 5 százalékponttal növelt mértéke / 365 (most 5,90 %) Feltételes adóbírság utólagos adómegállapításról szóló határozat elleni fellebbezési jogról való lemondás és adókülönbözet megfizetése esetén a kiszabott összeg 50 %-át a NAV automatikusan elengedi

22 Támogatások elszámolása Aktív időbeli elhatárolásként LEHET kimutatni a költségek és ráfordítások ellentételezésére visszafizetési kötelezettség nélkül kapott támogatás várható, még el nem számolt összegét az egyéb bevételekkel szemben, ha bizonyítható, hogy az adóalany teljesíteni fogja a támogatáshoz kapcsolódó feltételeket és valószínű, hogy a támogatást meg fogja kapni. Az aktív időbeli elhatárolást a kapott támogatás elszámolásakor, illetve a támogatás meghiúsulásakor kell megszüntetni, feloldani. Az egészségügyi szolgáltatási járulék összege január 1-től havi Ft (2018-ban Ft), napi 250 Ft. TÁRSASÁGI ADÓ Lakásszövetkezeteket érintő változás nincs.

23 KÖSZÖNÖM A FIGYELMET!

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

2019. évi legfontosabb adóváltozások

2019. évi legfontosabb adóváltozások 1) Legfontosabb bért terhelő adó változások 2019 január 1-től: Minimálbér összege: 149.000 Ft (az eddigi 138.000 helyett) Garantált bérminimum: 195.000 Ft (az eddigi

2019. évi legfontosabb adóváltozások 1) Legfontosabb bért terhelő adó változások 2019 január 1-től: Minimálbér összege: 149.000 Ft (az eddigi 138.000 helyett) Garantált bérminimum: 195.000 Ft (az eddigi

Béren kívüli juttatások (adó- és járulékteher összesen: 34,22%)

") Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

Kafetéria juttatások változása január 01-től

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

Tisztelt Partnerünk! Tisztelt Olvasó!

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafeteria 2015. Adómentes juttatások. Sportrendezvény

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Minden, amit tudni érdemes a béren kívüli juttatásokról

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens Minimálbér változása: 15 000 Ft/fő költségnövekedést és a dolgozónak 8 000 Ft/fő nettó (kp) többletet

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens Minimálbér változása: 15 000 Ft/fő költségnövekedést és a dolgozónak 8 000 Ft/fő nettó (kp) többletet

Változó cafetéria szabályok 2017-ben

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2016. december 21. Változó cafetéria

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2016. december 21. Változó cafetéria

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

CAFETERIA 2016. Béren kívüli és más juttatások

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től Személyi jövedelem adókulcs: 16% Minimálbér, bruttó: 105 000 Garantált bérminimum, bruttó

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től Személyi jövedelem adókulcs: 16% Minimálbér, bruttó: 105 000 Garantált bérminimum, bruttó

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a

MJ u t a s í t á s a") SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a a Szabolcs-Szatmár-Bereg Megyei Önkormányzat Hivatal Cafetéria Szabályzatáról A közszolgálati tisztviselőkről szóló

SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a a Szabolcs-Szatmár-Bereg Megyei Önkormányzat Hivatal Cafetéria Szabályzatáról A közszolgálati tisztviselőkről szóló

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

SZJA, Cafeteria

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Bér-cafeteria segédlet 2012 Eurotantusz kft.

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

A cafetéria juttatások 2015. évi változásai

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2014. november 25. A cafetéria juttatások

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2014. november 25. A cafetéria juttatások

ADÓZÁSI KÉZIKÖNYVEK CAFETÉRIA Munkáltatói, kifizetői juttatások 2019-ben

ADÓZÁSI KÉZIKÖNYVEK CAFETÉRIA 2019 Munkáltatói, kifizetői juttatások 2019-ben Budapest, 2019 Cafeteria_2019_tana_tordelt.indd 1 2019.01.07. 17:25:38 Szerző: Surányi Imréné Sorozatszerkesztő: Kökényesiné

ADÓZÁSI KÉZIKÖNYVEK CAFETÉRIA 2019 Munkáltatói, kifizetői juttatások 2019-ben Budapest, 2019 Cafeteria_2019_tana_tordelt.indd 1 2019.01.07. 17:25:38 Szerző: Surányi Imréné Sorozatszerkesztő: Kökényesiné

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

ADÓZÁSI KÉZIKÖNYVEK CAFETÉRIA Munkáltatói és kifizetői juttatások 2017-ben

ADÓZÁSI KÉZIKÖNYVEK CAFETÉRIA 2017 Munkáltatói és kifizetői juttatások 2017-ben Budapest, 2017 Szerző: Surányi Imréné ISBN 978-963-638-522-4 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1788-0165 (Adózási

ADÓZÁSI KÉZIKÖNYVEK CAFETÉRIA 2017 Munkáltatói és kifizetői juttatások 2017-ben Budapest, 2017 Szerző: Surányi Imréné ISBN 978-963-638-522-4 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1788-0165 (Adózási

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

Reprezentáció és üzleti ajándék

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből Előadó: Puskelyné Király Ágnes Okleveles adószakértő Top Cafeteria Kft Cafeteria 2014 Adómentes juttatások Távolsági

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből Előadó: Puskelyné Király Ágnes Okleveles adószakértő Top Cafeteria Kft Cafeteria 2014 Adómentes juttatások Távolsági

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Új cafeteria szabályok

1 Új cafeteria szabályok 2016. november. 22. hvg.hu Kedden az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Jövőre az alábbi szabályok szerint lehet tervezni a juttatásokat. Összeállt

1 Új cafeteria szabályok 2016. november. 22. hvg.hu Kedden az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Jövőre az alábbi szabályok szerint lehet tervezni a juttatásokat. Összeállt

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS REPREZENTÁCIÓ, ÜZLETI AJÁNDÉK ÉS A TERMÉSZETBENI JUTTATÁSOK 2011-ES VÁLTOZÁSAI A korábbi években megszokott természetbeni juttatások fogalma 2011-től megszűnt,

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS REPREZENTÁCIÓ, ÜZLETI AJÁNDÉK ÉS A TERMÉSZETBENI JUTTATÁSOK 2011-ES VÁLTOZÁSAI A korábbi években megszokott természetbeni juttatások fogalma 2011-től megszűnt,

Aktuális trendek: bérek, juttatások és HR gyakorlatok CAFETERIA 2019-ben

Aktuális trendek: bérek, juttatások és HR gyakorlatok CAFETERIA 2019-ben Előadó: Király Ágnes okleveles adószakértő Top Cafeteria Cafeteria 2018 Adómentes juttatások Távolsági bérlet kiegészítés: 14% Számítógép

Aktuális trendek: bérek, juttatások és HR gyakorlatok CAFETERIA 2019-ben Előadó: Király Ágnes okleveles adószakértő Top Cafeteria Cafeteria 2018 Adómentes juttatások Távolsági bérlet kiegészítés: 14% Számítógép

SZJA VÁLTOZÁSOK 2015

SZJA VÁLTOZÁSOK 2015 CAFETERIA-RENDSZER Adómentes juttatások és azok értékhatára 1. Munkába járás költség kiegészítés: a bérlet árának 14 %-a 2. Sporteseményre szóló belép : nincs korlát 3. Kulturális

SZJA VÁLTOZÁSOK 2015 CAFETERIA-RENDSZER Adómentes juttatások és azok értékhatára 1. Munkába járás költség kiegészítés: a bérlet árának 14 %-a 2. Sporteseményre szóló belép : nincs korlát 3. Kulturális

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Így változik az életünk idén!

Így változik az életünk idén! Számos jogszabály módosulása hoz jelentős változásokat a mindennapokba 2017-ben. Az mfor.hu csokorba gyűjtötte a legfontosabbakat. <div style= display:inline ><a

Így változik az életünk idén! Számos jogszabály módosulása hoz jelentős változásokat a mindennapokba 2017-ben. Az mfor.hu csokorba gyűjtötte a legfontosabbakat. <div style= display:inline ><a

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

1. Általános szabályok

1 számú melléklet 2/2004. ügyviteli utasításhoz a természetbeni juttatások elszámolásával és nyilvántartásával kapcsolatos eljárások rendjéről 2009. évre Hatályos: 2009. 12. 31. napjáig Adómentesen adható

1 számú melléklet 2/2004. ügyviteli utasításhoz a természetbeni juttatások elszámolásával és nyilvántartásával kapcsolatos eljárások rendjéről 2009. évre Hatályos: 2009. 12. 31. napjáig Adómentesen adható

Társadalombiztosítás

Társadalombiztosítás 2013 Járulékok Nyugdíjjárulék 10 % Egészségbiztosításiés munkaerő-piaci járulék Egészségügyi szolgáltatási járulék 8,5 % [3 + 4 + 1,5 ] 6660 (napi 222) Ft. [5 790 Ft.] 1 JÁRULÉKFIZETÉSI

Társadalombiztosítás 2013 Járulékok Nyugdíjjárulék 10 % Egészségbiztosításiés munkaerő-piaci járulék Egészségügyi szolgáltatási járulék 8,5 % [3 + 4 + 1,5 ] 6660 (napi 222) Ft. [5 790 Ft.] 1 JÁRULÉKFIZETÉSI

4.1. Étkezési hozzájárulás

4.1. Étkezési hozzájárulás 4.2.1. Jogszabályi háttér Az Szja. tv. 1. számú mellékletének 8.17. pontja alapján adómentes a munkáltató által a munkavállaló részére: vagy étkezőhelyi vendéglátás, munkahelyi

4.1. Étkezési hozzájárulás 4.2.1. Jogszabályi háttér Az Szja. tv. 1. számú mellékletének 8.17. pontja alapján adómentes a munkáltató által a munkavállaló részére: vagy étkezőhelyi vendéglátás, munkahelyi

Adóváltozások. Böröczkyné Verebélyi Zsuzsanna. Előadó: Szja, tao, helyi adó, szocho-kedvezmények. a kisvállalati adózás szakértője

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

K I V O N A T. Ercsi Város Önkormányzat Képviselő-testületének 14/2017. (I.19.) Kt. sz. határozata a polgármester cafetéria - juttatásairól

Kt. sz. határozata a polgármester cafetéria - juttatásairól") K I V O N A T Ercsi Város Önkormányzat Képviselő-testületének 2017. január 19-én megtartott soron kívüli nyílt ülésének jegyzőkönyvéből Ercsi Város Önkormányzat Képviselő-testülete a polgármester cafetéria

K I V O N A T Ercsi Város Önkormányzat Képviselő-testületének 2017. január 19-én megtartott soron kívüli nyílt ülésének jegyzőkönyvéből Ercsi Város Önkormányzat Képviselő-testülete a polgármester cafetéria

Vállalati Tervezés 2012

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Cafeteria 2011. Egyes meghatározott juttatások

Cafeteria 2011 Egyes meghatározott juttatások Új szabályozás vonatkozik 2011-tıl egyes jellemzıen nem pénzbeli juttatásokra, és egyidejőleg megszőnik a természetbeni juttatás fogalma és szabályozása [Szja

Cafeteria 2011 Egyes meghatározott juttatások Új szabályozás vonatkozik 2011-tıl egyes jellemzıen nem pénzbeli juttatásokra, és egyidejőleg megszőnik a természetbeni juttatás fogalma és szabályozása [Szja

Az adómentes természetbeni juttatások új szabályai

Az adómentes természetbeni juttatások új szabályai 2005. évben ismét bővült az adómentesen nyújtható természetbeni juttatások köre, és emellett néhány esetben emelkedtek azok az értékhatárok, ameddig bizonyos

Az adómentes természetbeni juttatások új szabályai 2005. évben ismét bővült az adómentesen nyújtható természetbeni juttatások köre, és emellett néhány esetben emelkedtek azok az értékhatárok, ameddig bizonyos

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

Személyi jövedelemadó és a non-profit szervezetek. Dr. Orbán Ildikó

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

A munkavállalókat érintő fontosabb adóváltozások (2011)

") A dokumentációban szereplő adatok tájékoztató jellegűek és nem minősülnek jogforrásnak! A munkavállalókat érintő fontosabb adóváltozások (2011) A 2011. január 1-től életbe lépő változások közül több érinti

A dokumentációban szereplő adatok tájékoztató jellegűek és nem minősülnek jogforrásnak! A munkavállalókat érintő fontosabb adóváltozások (2011) A 2011. január 1-től életbe lépő változások közül több érinti

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB JUTTATÁSOK ÖSSZEHASONLÍTÁSA 2010 2011.

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB JUTTATÁSOK ÖSSZEHASONLÍTÁSA 2010 2011. 2010 2011 A kedvezményezett kategóriába tartozó pénzbeni és természetbeni juttatások után 25 %-os adót kellett (járulékot

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB JUTTATÁSOK ÖSSZEHASONLÍTÁSA 2010 2011. 2010 2011 A kedvezményezett kategóriába tartozó pénzbeni és természetbeni juttatások után 25 %-os adót kellett (járulékot

TÁJÉKOZTATÓ. a jövedelemkiegészítés összegének munkáltató általi megállapításához december

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához 2017. december 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének munkáltató általi megállapításához

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához 2017. december 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének munkáltató általi megállapításához

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Cím: Fővárosi Önkormányzat Vázsonyi Vilmos Idősek Otthona Adószám: 15492526-1-42 Törzsszám: 492 522 BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Hatályos: 2017. január 01-től

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Cím: Fővárosi Önkormányzat Vázsonyi Vilmos Idősek Otthona Adószám: 15492526-1-42 Törzsszám: 492 522 BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Hatályos: 2017. január 01-től

TÁJÉKOZTATÓ. a jövedelemkiegészítés összegének munkáltató általi megállapításához

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához Országos Egészségbiztosítási Pénztár 2015. szeptember 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához Országos Egészségbiztosítási Pénztár 2015. szeptember 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének

Személyi jövedelemadó 2013

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

ADÓTÖRVÉNY VÁLTOZÁSOK

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

A juttatás adhatóságának esetei:

Cafetéria rendszer juttatási szabályzat ((Minta) A cafetéria rendszer a jelen szabályzatban meghatározott feltételekkel a következő szociális és jóléti juttatásokat tartalmazza: a) Erzsébet-utalvány (meleg

Cafetéria rendszer juttatási szabályzat ((Minta) A cafetéria rendszer a jelen szabályzatban meghatározott feltételekkel a következő szociális és jóléti juttatásokat tartalmazza: a) Erzsébet-utalvány (meleg

Hivatkozási szám a TAB ülésén: 1. (T/625.) Az Országgyűlés Törvényalkotási bizottsága. A bizottság MSZP frakcióhoz tartozó tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság MSZP frakcióhoz tartozó tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/625.) A bizottság MSZP frakcióhoz tartozó tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/625.) A bizottság MSZP frakcióhoz tartozó tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási

Az Országos Bírósági Hivatal elnökének 4/2012. (I. 20.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról

OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról") Az Országos Bírósági Hivatal elnökének 4/2012. (I. 20.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról A bíróságok szervezetéről és igazgatásáról szóló 2011.

Az Országos Bírósági Hivatal elnökének 4/2012. (I. 20.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról A bíróságok szervezetéről és igazgatásáról szóló 2011.

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

A munkavállalókat, munkáltatókat érintő 2013. évi adóváltozások

H-1037 Budapest Montevideo u. 3/A Tel.: +36 1 430-3400 Fax: +36 1 430-3402 abt@abt.hu www.abt.hu Budapest, 2012. december A munkavállalókat, munkáltatókat érintő 2013. évi adóváltozások Tisztelt Ügyfeleink!

H-1037 Budapest Montevideo u. 3/A Tel.: +36 1 430-3400 Fax: +36 1 430-3402 abt@abt.hu www.abt.hu Budapest, 2012. december A munkavállalókat, munkáltatókat érintő 2013. évi adóváltozások Tisztelt Ügyfeleink!

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Széll Zoltánné előadása

Széll Zoltánné előadása Munkanélküliségi ráta* *Forrás: Magyarország 2016-2020-ra vonatkozó Konvergencia Programja. A biztosítottak körének változása Elvesztette biztosítotti pozícióját a munkaviszonyban

Széll Zoltánné előadása Munkanélküliségi ráta* *Forrás: Magyarország 2016-2020-ra vonatkozó Konvergencia Programja. A biztosítottak körének változása Elvesztette biztosítotti pozícióját a munkaviszonyban

Iromány száma: T/ Benyújtás dátuma: :08. Parlex azonosító: WSTT3BRL0001

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Tájékoztató a közérdekű nyugdíjas szövetkezetről

Tájékoztató a közérdekű nyugdíjas szövetkezetről A közérdekű nyugdíjas szövetkezet (a továbbiakban: nyugdíjas szövetkezet) a munkaerő piacon még aktív idősebb korosztály számára teremti meg a lehetőségét

Tájékoztató a közérdekű nyugdíjas szövetkezetről A közérdekű nyugdíjas szövetkezet (a továbbiakban: nyugdíjas szövetkezet) a munkaerő piacon még aktív idősebb korosztály számára teremti meg a lehetőségét

Kisvállalati adózó KIVA cég főkönyvi feladás

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

ADÓTÖRVÉNY VÁLTOZÁSOK. KATA választása 04.21-től. Főállású kisadózó fogalma KATA 2013.12.16.

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját tulajdonú,

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját tulajdonú,

Az Országos Bírósági Hivatal elnökének 2/2013. (II. 12.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról

OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról") Az Országos Bírósági Hivatal elnökének 2/2013. (II. 12.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról A bíróságok szervezetéről és igazgatásáról szóló 2011.

Az Országos Bírósági Hivatal elnökének 2/2013. (II. 12.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról A bíróságok szervezetéről és igazgatásáról szóló 2011.

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

2017. évi változások összefoglalása

2017. évi változások összefoglalása Minimálbér, garantált bérminimum 2017 A Kormány 430/2016. (XII. 15.) Korm. rendelete a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról

2017. évi változások összefoglalása Minimálbér, garantált bérminimum 2017 A Kormány 430/2016. (XII. 15.) Korm. rendelete a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról

Béren kívüli-, és adómentes juttatások

Béren kívüli-, és adómentes juttatások Béren kívüli juttatások adózási szempontból az alábbi csoportokba sorolhatók - Kedvezményes kifizetői adózás mellett adható nem pénzbeli juttatások - Kifizetői adófizetés

Béren kívüli-, és adómentes juttatások Béren kívüli juttatások adózási szempontból az alábbi csoportokba sorolhatók - Kedvezményes kifizetői adózás mellett adható nem pénzbeli juttatások - Kifizetői adófizetés

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

MAGYAR OLIMPIAI BIZOTTSÁG. REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben)

") MAGYAR OLIMPIAI BIZOTTSÁG GÉPJÁRMŰVEK KÖLTSÉGELSZÁMOLÁSÁNAK 1.1.1.1. SZABÁLYZATA MAGYAR OLIMPIAI BIZOTTSÁG REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben) 1 Hatályos: 2014. november 3.

MAGYAR OLIMPIAI BIZOTTSÁG GÉPJÁRMŰVEK KÖLTSÉGELSZÁMOLÁSÁNAK 1.1.1.1. SZABÁLYZATA MAGYAR OLIMPIAI BIZOTTSÁG REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben) 1 Hatályos: 2014. november 3.

A 10/2007 (II. 27.) 1/2006 (II. 17.) OM

1/2006 (II. 17.) OM") A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI. A kifizetőt terhelő adó

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [70. ], valamint a béren kívüli juttatások [71. ] után az adó

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [70. ], valamint a béren kívüli juttatások [71. ] után az adó

Összefoglaló a 2015. évi béren kívüli juttatásokról

Összefoglaló a 2015. évi béren kívüli juttatásokról A Magyar Közlönyben kihirdették az egyes adótörvényekkel kapcsolatos törvények módosítását, amely érintette a béren kívüli juttatások és más munkavállalói

Összefoglaló a 2015. évi béren kívüli juttatásokról A Magyar Közlönyben kihirdették az egyes adótörvényekkel kapcsolatos törvények módosítását, amely érintette a béren kívüli juttatások és más munkavállalói

Bérösszesítő. Társaság neve: Társaság címe: Statek Statisztikai Elemző Központ Kft Budapest, Keleti Károly utca január

Cég összesen: Időadatok: nap munkanap óra Ledolgozott napok 60 050 60 050 360 268 Munkaszüneti nap 670 4 21 Pihenőnap 22 231 1 742 0 Betegszabadság 306 306 1 745 Betegszabadság (nem munkanapra) 106 7 28

Cég összesen: Időadatok: nap munkanap óra Ledolgozott napok 60 050 60 050 360 268 Munkaszüneti nap 670 4 21 Pihenőnap 22 231 1 742 0 Betegszabadság 306 306 1 745 Betegszabadság (nem munkanapra) 106 7 28

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Változó cafetéria szabályok 2017-ben

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2017. szeptember 6. Változó cafetéria

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2017. szeptember 6. Változó cafetéria

OBB Előadás. Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

TÁRSADALOMBIZTOSÍTÁS december 12. Előadó: Lakiné Szkiba Judit

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi