MAGYARORSZÁGI VOLKSBANK RT.

|

|

|

- Tivadar Frigyes Fülöp

- 8 évvel ezelőtt

- Látták:

Átírás

1 Rákóczi út 7. H-1088 Budapest Tel.: 00361/ Fax: 00361/ MAGYARORSZÁGI VOLKSBANK RT.

2 4 Ebben az Éves Jelentésben egy neves magyar festőművész, Jeges Ernő ( ) néhány alkotását kívánjuk bemutatni. In this Annual Report we would like to introduce you the artworks of the famous Hungarian painter Ernő Jeges ( ). Köszönjük a Magyarországi Volsbank Rt. dolgozóinak a közreműködést, akik hazánkról készült fotóikkal színesebbé tették ezt az Éves Jelentést. A publikált fotók készítői: Farkas Mónika, Hajdú Edit, Szombathy Ádám, Sziráki József és Szeredi Gábor. Thanks for the photos that have been taken by the employees of Volksbank Hungary Ltd. These photos make this Annual Report more colourful. The published photos were taken by Mónika Farkas, Edit Hajdú, Ádám Szombathy, József Sziráki and Gábor Szeredi.

3 TARTALOM CONTENT ÉVES JELENTÉS Az igazgatóság előszava 8 A legfontosabb mutatószámok áttekintése 9 Nemzetközi hálózat 10 Szervezeti felépítés 11 Gazdasági környezet 12 Üzletágak 13 Éves mérleg 21 Eredménykimutatás 22 Jegyzetek az Éves Beszámolóhoz 23 Hitelesítő záradék 26 A felügyelőbizottság jelentése 27 5 ANNUAL REPORT Foreword from the Managing Board 30 Key Figures 31 International Network 32 Governing Bodies 33 Economic Environment 34 Lines of Business 35 Balance Sheet 43 Profit and Loss Account 44 Notes to the Financial Statements 45 Auditor s Report 48 Report on the Supervisory Board 49 SERVICE Fiókjaink / Our Network 51

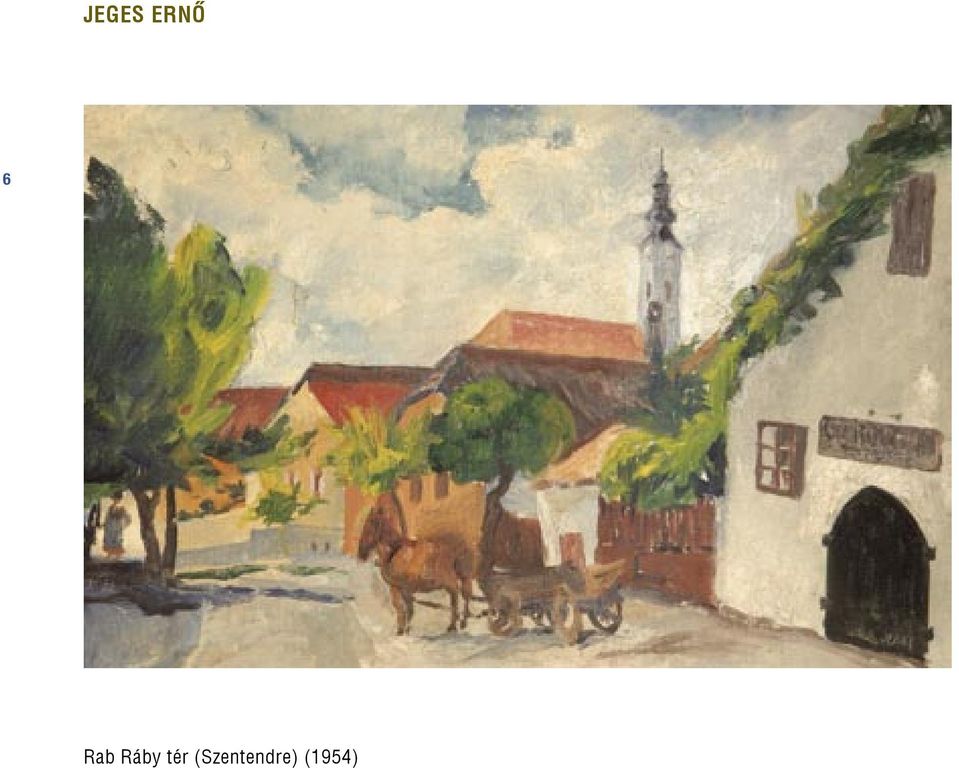

4 JEGES ERNŐ 6 Rab Ráby tér (Szentendre) (1954)

5 ÉVES JELENTÉS 2005 Ausztria Bosznia és Hercegovina Horvátország Csehország MAGYARORSZÁG Románia Szerbia Szlovákia Szlovénia 05

6 AZ IGAZGATÓSÁG ELŐSZAVA 8 Tisztelt Hölgyeim és Uraim! balról jobbra: Dr. Balázs László, Skonda Mária, Dr. Kurt N. Kapeller Nagy örömmel számolhatunk be arról, hogy a 2005-ös év sikeres volt a Magyarországi Volksbank Rt. számára. Bankunk mérlegfőösszege egy év alatt 12 százalékkal 223 milliárd forintra nőtt, mialatt a betétállomány 36 százalékkal, a hitelállomány pedig közel 10 százalékkal gyarapodott. Ügyfeleink száma 35 százalékkal nőtt 2004-hez képest, s ezzel ügyfélállományunk megközelítette a 100 ezer fős határt. Az IFRS szabályok szerinti adózás előtti eredmény több mint 31 százalékkal lett magasabb, meghaladva az 1 milliárd forintot. Fiókhálózatunk egy esztendő alatt közel 50 százalékos bővülést ért el. Ezzel a 14 fiókos növekedéssel a magyar bankok rangsorában a hálózat nagyságát tekintve a 9. helyre léptünk. Így sokkal közelebb kerültünk annak a célnak a megvalósításához, amit tavalyi hároméves stratégiánkban fogalmaztunk meg, vagyis bekerülni a tíz legnagyobb magyar pénzintézet közé. A fiókhálózat bővítése mellett, a lakossági üzletágunk új csatornákon keresztül is növelte értékesítési helyeinek számát, 3 városban (Veszprém, Békéscsaba, Eger) nyitottunk franchise irodát, így Bankunk országos lefedettséget ért el. Ügyfeleink számára teljes körű pénzügyi tanácsadást nyújtunk, s mind a kis- és középvállalkozásoknak, mind a magánszemélyeknek személyre szabott termékeket és szolgáltatásokat kínálunk. A Magyarországi Volksbank Rt. lendülete tehát töretlen, a sikerszéria folytatódott. Bízunk abban, hogy a következő éves jelentésünkben 2006-ról írva hasonlóképpen fogalmazunk majd, hisz e bizalom a sikerben minden Volksbankhoz tartozót: vezetőt és munkatársat, tanácsadót és ügyfelet egyaránt összeköt. Tisztelettel: Dr. Ba lázs Lász ló az igaz ga tóság elnöke Skonda Má ria az igaz ga tóság elnök-he lyet tese Dr. Kurt N. Kapeller az igaz ga tó ság tag ja

7 A LEGFONTOSABB MUTATÓSZÁMOK ÁTTEKINTÉSE Millió Ft-ban Mérlegfőösszeg Ügyfelekkel szembeni kötelezettségek Ügyfelekkel szembeni követelések (nettó) Üzleti bevételek Üzleti ráfordítások Szokásos üzleti tevékenység eredménye Alkalmazottak száma (ultimo) Bankfiókok száma* * ebből: money shopok száma 1 2 2

345 364 482 Bankfiókok száma* 28 29 43 * ebből: money shopok")

8 Nemzetközi hálózat NEMZETKÖZI HÁLÓZAT A MAGYARORSZÁGI VOLKSBANK RT. TULAJDONOSI STRUKTÚRÁJA Tulajdonos Tulajdon a jegyzett tőke %-ában Volksbank International AG 86,06 Türkiye Halk Bankasi 8,21 EM.RO Popolare S.P.A. 3,70 Banca Popolare di Vicenza S.C.A.R.L. 1,03 Niederösterreichische Landesbank-Hypothekenbank AG 1,01 Külföldi tulajdon összesen 100,00 ( i állapot) 10 A Magyarországi Volksbank Rt. sikeresen működik a magyar piacon 1993 óta. A Bank fő részvényese a Volksbank International AG (melynek többségi tulajdonosa az Österreichische Volksbanken-AG [ÖVAG]). Az Österreichische Volksbanken-AG-t kereskedelmi hitelszövetkezetek alapították ben, és részvényeinek többsége több mint 60, független osztrák Volksbank (népbank) tulajdonában áll. A bank az egyik legjelentősebb osztrák bankcsoport és nemzetközi kereskedelmi bank központi intézménye. Az ÖVAG már 1991-ben az első olyan bankok között volt, amelyek terjeszkedni kezdtek Kelet-Közép-Európa érdeklődésre számot tartó piacai felé. A bécsi székhelyű Volksbank International AG (VBI) most sikeres és bővülő hálózat élén áll Kelet-Közép-Európában végére a VBI hálózata több mint 180 fiókot ölelt fel nyolc, kelet-közép-európai országban. A VBI leányvállalatai megtalálhatók a Szlovák Köztársaságban, a Cseh Köztársaságban, Magyarországon, Szlovéniában, Horvátországban, Bosznia-Hercegovinában, Szerbiában és Romániában. Összvagyonuk 2005-ben elérte a 4,2 milliárd eurót. Több mint alkalmazott kínál modern banki termékeket és szolgáltatásokat a lakossági és üzleti ügyfelek számára. Magasan szakosodott cégek révén személyre szabott szolgáltatásokat nyújt a lízing, ingatlan, pénzkezelő, biztosítási és befektetési bankszolgáltatások területén. Az Österreichische Volksbanken-AG-nek ezen kívül Máltán is van leányvállalata, valamint képviseleti irodája Olaszországban ben a VBI fokozta az együttműködést a német és francia partnereivel. 24,5%-os kisebbségi tulajdoni részesedést birtokol a DZ BANK/WGZ-BANK, további 24,5% pedig a francia Banque Fédérale des Banques Populaires tulajdona. A VBI mottójának ( a határok kiterjesztése ) megfelelően ez a friss tőke lehetővé teszi, hogy tovább bővítse hálózatát, és továbbfejlessze az ügyfeleinknek kínált szolgáltatások körét. A Magyarországi Volksbank Rt. az EU-tagállamok területén, valamint Észak-Afrikában, Argentínában, Kanadában és Japánban a bankfiókkal rendelkező Confédération Internationale des Banques Populaires-rel való együttműködés révén a világ minden jelentős pénzügyi központjában jelenlétet biztosít ügyfelei számára. A méret azonban nem minden! A vállalás, miszerint a Bank különleges partnere ügyfeleinek, nagyon sikeresnek bizonyult. A Bank számára elsődleges fontosságú az ügyfelekkel való személyes kapcsolat, a kölcsönös bizalom és a megbízhatóság. A szolgáltatások szakmai minősége és az ügyfelekkel az üzleti siker biztosítása érdekében kialakított, hosszú távú kapcsolat jelenti a legfontosabb kritériumokat. Így tehát a nemzetközi ügyfeleknek minden leányvállalatnál anyanyelvükön nyújt támogatást a helyi Nemzetközi Desk, azért hogy a külföldön dolgozó ügyfelek pénzügyeik intézése közben is otthon érezhessék magukat.

.")

9 SZERVEZETI FELÉPÍTÉS FELÜGYELŐBIZOTTSÁG ELNÖK Dipl. Vw. Ralf Weingartner Igazgatósági tag Volksbank International AG Bécs, Ausztria ELNÖKHELYETTES Dr. Engelbert Bramerdorfer Group Management, Akvizíció Volksbank International AG Bécs, Ausztria TAGOK Dr. Ulrich Zacherl Igazgató Volksbank piacok vezetője Österreichische Volksbanken-AG Bécs, Ausztria Mag. Hans Janeschitz Igazgató Vállalkozási szolgáltatások vezetője Österreichische Volksbanken-AG Bécs, Ausztria Denis Le Moullac Igazgatósági tag Volksbank International AG Bécs, Ausztria Pisák János Igazgató Retail üzletág Magyarországi Volksbank Rt. IGAZGATÓSÁG Dr. Balázs László Igazgatósági tag Elnök Skonda Mária Igazgatósági tag Elnökhelyettes Dr. Kurt N. Kapeller Igazgatósági tag Dr. Kurt Hellwig Igazgató Vállalati Ügyfelek terület Investkredit Bank AG Bécs, Ausztria Mag. Gerhard Wöber Igazgató Controlling, Számvitel, Stratégia Volksbank International AG Bécs, Ausztria Mag. Gerhard Kriegler Vállalati Ügyfelek terület Volksbank International AG Bécs, Ausztria 11 Dr. Varsányi Gabriella Jogi Szakterület Magyarországi Volksbank Rt. Dr. Fausto Maritan Igazgató Nemzetközi kapcsolatok és Correspondent Banking Banca Popolare di Vicenza Vicenza, Olaszország

10 GAZDASÁGI KÖRNYEZET A MAGYAR GAZDASÁG FEJLŐDÉSE 2005-BEN A magyar reálgazdaságot 2005-ben is kedvező mutatók jellemezték. A GDP növekedése meghaladta a korábbi évek átlagát, és elérte a 4,1%-ot. Az infláció fokozatosan mintegy 3,5%-ra csökkent, míg az élelmiszer- és energiaáraktól megtisztított maginfláció 2% alá esett. A gazdasági növekedés alapvetően az export és a beruházások növekedésén alapult, ami egy fenntartható növekedési pályára utal. Az év során a külkereskedelmi mérleg jelentősen javult. A forint árfolyama mindvégig stabil maradt, közel esett az árfolyamsáv erős oldalához. A kamatszint tovább csökkent, és 6%-on stabilizálódott. Ez sem tudta azonban megtörni azt a trendet, hogy a hitelfelvételek jelentős része devizahitel volt. 12 A negatív tényezők közé sorolható, hogy a foglalkoztatottság változatlan szintje mellett a munkanélküliségi mutató 6,5%-ról 7,5%-ra nőtt, ami elsősorban az inaktívak számának csökkenésével hozható összefüggésbe. A beruházások növekedésének jelentős részét a kormányzati infrastrukturális beruházások adták. Ez jelentősen hozzájárult ahhoz, hogy az államháztartási hiányt nem sikerült érdemben csökkenteni. A nemzetközi környezetből kedvezőtlen hatások érintették a közép-európai régiót: az olaj világpiaci ára elérte a hordónkénti 60 dollárt, és ezen a szinten stabilizálódott; eközben a fő exportpiacunknak számító nyugat-európai térség gazdasági teljesítménye csak szerény növekedésre volt elegendő. Kedvező volt ugyanakkor a kockázat-vállalási hajlandóság globálisan magas szintje, ami lehetővé tette, hogy a 2004 elején még 12%-os kamatszint a felére csökkenjen anélkül, hogy az országnak jelentősebb tőkekivonástól kellett volna tartania. PROGNÓZIS 2006-RA A gazdasági fejlődés jelentős mértékben függ az exportpiacok kilátásaitól. A piaci elemzők az Európai Unió gazdasági növekedésének gyorsulásával számolnak 2006-ban, így Magyarországon a 2006-os évre mintegy 4,5%-os GDP növekedést valószínűsítenek. 1% alatti maginfláció mellett, az ÁFA kulcs 25%-ról 20%-ra csökkentése lassan átszivárog a kiskereskedelmi árakba, és nyárra várhatóan 2%-ra csökkenti az inflációt. A 2006-os év kulcskérdése lesz, hogy a választásokat követően felálló új kormány megteszi-e a szükséges lépéseket a költségvetési hiány jelentős mértékű lefaragásához, ami alapvető fontosságú az euró 2010-es bevezetését, valamint a befektetők bizalmának megtartását illetően. Ez utóbbit megnehezíti, hogy a 2006-os év elején a Magyarországot is magába foglaló

11 ÜZLETÁGAK feltörekvő régió tőkevonzó képessége jelentősen lecsökkent az európai közös valutát, valamint a svájci és japán valutákat érintő kamatemelési trend miatt. ÉRTÉKESÍTÉS TÁMOGATÁS: TERMÉKFEJLESZTÉS, MARKETING, PR, KOMMUNIKÁCIÓ A Volksbank a hitelezés, a betétgyűjtés, vagy a számlavezetés mellett komplex finanszírozási és befektetési szolgáltatásokat, modern elektronikus számlacsomagokat, intelligens megoldásokat nyújt. Termékei és szolgáltatásai köre a 2005-ös évben is tovább bővült, ezek közül elsősorban a lakossági folyószámlahitelt fontos megemlíteni. A Bank részvétele a Széchenyi Kártya programban egyre sikeresebb: a konstrukcióhoz már áthidaló hitelt és balesetbiztosítást is kínál. A Volksbank jelentősen fejlesztette vámpénztári szolgáltatását, és bekapcsolódott a Sikeres Magyarországért Vállalkozásfejlesztési Hitelprogramba is ben megalakította Orvosi Üzletágát, így már orvosok, orvosi vállalkozások számára kifejlesztett speciális termékeket is értékesít, mint például egészségügyi vállalkozások beruházásainak finanszírozását, háziorvosi vagy fogorvosi praxis vásárlásának hitelezését. A Victoria Volksbanken Életbiztosítóval számos közös terméket kínál. A Bank kommunikációjában is az ügyfelekkel, üzleti partnerekkel történő kreatív és szakértő párbeszédet állítja a középpontba. A Figyelő hetilappal és az MKIK GVI-vel (Magyar Kereskedelmi és Iparkamara Gazdaság- és Vállalkozáselemzési Intézet) közösen KKV Körkép néven kutatássorozatot indított. A negyedéves felmérések során a kis- és középvállalkozói szektor működéséről, helyzetéről kap olyan tudományosan is megalapozott ismereteket, melyekre a termékfejlesztés során is támaszkodhat. A Bank továbbra is fontosnak tartja a kultúra, elsősorban a kortárs képzőművészet mecenatúráját: a Volksbank Galériahálózat keretében, 2005-ben országszerte 35 kiállítást rendezett. Több jelentős, országos hatókörű, írott és elektronikus médiummal kötött együttműködési megállapodást, melyek keretében tematikus műsorokat, rovatokat támogatott. Reklám- és médiaügynökségi tendert írt ki, s a nyertes, A Volksbank másképp látja elnevezésű kreatív koncepciót az országos médiában (tv, sajtó, rádió) be is mutatta. Business és Jazz címen nagysikerű vállalati ügyféltalálkozókat szervezett, a Zeneakadémián pedig az ügyfelek számára emlékezetes komolyzenei koncertet rendezett. A Bank nagy hangsúlyt fektet arra, hogy társadalmi felelősségét konkrét tettekkel is bizonyítsa: 2004-ben ennek értelmében adta át Magyarország első, vakok és gyengénlátók által is használható pénzjegykiadó automatáját. Az ilyen speciális automaták száma a 2005-ös év végére elérte a hatot, s ezzel büszkén kijelenthető, hogy az országban a legtöbb ilyen ATM-et a Volksbank működteti. 13

12 TREASURY 14 A kereskedési területek meghatározó szerepet játszottak a Bank árfolyam- és kamatkockázati kitettségének elfogadható szintre történő csökkentésében, és a Bank likviditásmenedzsmentjében. A 2005-ös év pénzpiaci folyamatai a megfelelő stratégiának köszönhetően a kereskedési területek eredményességét is növelték. A 2005-ös év áttörést jelentett a derivatív struktúrák értékesítése terén. Partnerei mind nagyobb számban választották kamat- és árfolyamkockázatuk fedezésére, továbbá kiemelkedő hozamok elérésére az igényeik szerinti, személyükre szabott, struktúrált megoldásokat. A többi front office területtel a meglévő kiváló együttműködésre építve jelentősen sikerült bővíteni az ügyfélbázist is, ami biztos alapot jelent az ügyfelek kockázati profiljához szabott termékek értékesítésének további bővítéséhez. Egyre több partner profitál abból, hogy az innovatív derivatív termékek terén a Bank a hazai mezőny élvonalába tartozik. CONTROLLING A Volksbank évi mérlegfőösszege az előző évihez képest 12%-os növekedést mutat, ez azt jelenti, hogy 199 milliárd forintról múlt év végére 223 milliárd forintra emelkedett. Ügyfelei száma re nőtt, ez vállalati ügyfelet és magánügyfelet takar. A mérlegfőösszeg növekedését egyrészt a nettó hitelállomány 9%-os növekedésével, másrészt a betétállomány 36%-os bővülésével érte el. Ennek köszönhetően a kamatnyereség 13%-kal, míg a jutalékjövedelem 55%-kal nőtt. A Bank adózás előtti nyeresége a magyar számviteli szabályoknak megfelelően 965 millió forint volt, ami az előző évi adózatlan eredménynek több mint két és félszerese. A Volksbank elkészítette a nemzetközi szabályoknak (IFRS) megfelelően is a évi mérlegét, és az adózás előtti eredmény millió forint lett, amely a évi, szintén IFRS szerinti adózás előtti eredménynél 32%-kal magasabb. Millió forint ÜGYFELEKKEL SZEMBENI KÖTELEZETTSÉGEK ÉS KÖVETELÉSEK (millió Ft-ban) Ügyfelekkel szembeni kötelezettségek Ügyfelekkel szembeni követelések (nettó)

13 HUMÁNPOLITIKA A Bank munkavállalói létszáma az elmúlt évben 111 új munkatárssal 482 főre növekedett. A jelentős létszámnövekedés elsősorban a fiókhálózat bővítésének köszönhető decemberében az Általános Értékforgalmi Bank Rt-től (ÁÉB) 11 bankfiókot vett át, és ezzel 55 új kollégát is köszönthetett a Magyarországi Volksbank Rt. csapatában. A Bank vezetése által megfogalmazott középtávú stratégiai célok eléréséhez rendelve, a humánpolitikai stratégiában nagy hangsúlyt kap a munkatársak oktatása, képzése, szakmai fejlődésük biztosítása. A naprakész ismeretekkel rendelkező, képzett munkatársak nagymértékben hozzájárulnak az eredményességhez, és a folyamatos, magas színvonalú képzések biztosításával egyéni elhivatottságuk is növelhető. A Volksbank szintén nagy hangsúlyt helyez a megfelelő munkatársak kiválasztására, valamint arra, hogy belső pályázatokkal támogassa alkalmazottai hosszú távú karriertörekvéseit, és növelje a Bankhoz való lojalitásukat. 15 PROJEKTKOORDINÁCIÓ ÉS FEJLESZTÉS TÖRZSKAR A Bank Projektkoordináció és Fejlesztés Törzskarának feladata a Bank stratégiai prioritásaihoz (időben és minőségben) illeszkedő alkalmazási és szervezési környezet biztosítása, a banki folyamatok és üzleti alkalmazások fejlesztéseinek összefogása, végrehajtása. A Bank üzleti céljainak megfelelően munkája kiterjedt az új termékek és szolgáltatások bevezetéséhez, a működési hatékonyság növeléséhez, biztonságosabbá tételéhez, a folyamatok optimalizálásához, valamint a jogszabályi és külső változások követéséhez szükséges fejlesztések végrehajtására. Az elmúlt évben az on-line fedezetellenőrzéssel növelte a kártyakezelés biztonságát, aktív tranzakciókkal bővítette a Call Center szolgáltatását, elkezdte a Mobil-Banking szolgáltatás kiépítését. Emellett hatékonyabbá tette a hitelezés folyamatát, bővítette a betéttermékek támogatását, on-line kapcsolatot alakított ki a VPOP-val (Vám- és Pénzügyőrség Országos Parancsnoksága) a vámbefizetések gyors kezelésére. Több rendszerét a hatékonyabb működés érdekében korszerűbb verzióra cserélte és folyamatosan nyomon követi a vonatkozó törvényi változásokat. A gyorsabb, rugalmasabb kiszolgálás érdekében folytatja rendszerei, folyamatai bővítését, integrálását, átalakítását, megújítását. A kockázatok csökkentése és az ügyfelek biztonsága érdekében megteremti a Basel II-es elvárásoknak való megfelelés feltételeit. Ezekkel az eredményekkel hozzájárult ahhoz, hogy a Bank ügyfeleinek kedvező, korszerű termékeket tudjon kínálni, és elősegítette ügyfelei gyorsabb, biztonságosabb kiszolgálását.

14 ELEKTRONIKUS ÉRTÉKESÍTÉSI CSATORNÁK 16 Az Elektronikus Értékesítési Csatornák 2005-ös fejlődése mind mennyiségi, mind minőségi mutatóiban kiemelkedő volt hez képest is ütemesen tovább nőtt a Volksbank által kibocsátott bankkártyák száma (35%-kal) és elérte a db-ot. Különösen nagy mértékű volt a fejlődés a bankkártya üzletág egyik vezértermékénél, a Széchenyi Kártyánál, ahol a kibocsátott kártyák száma megnégyszereződött, és megközelítette a es darabszámot. A Széchenyi Kártyák révén kihelyezett hitelállomány 2005 végén meghaladta a 11 milliárd forintot, és ezáltal az egyéni- és kis-vállalkozások fontos hitelforrásává vált. A bankkártya szolgáltatások színvonalának jelentős fejlődését biztosította az új on-line engedélyező rendszer bevezetése, aminek révén az ügyfelek a korábbinál sokkal rugalmasabban rendelkezhetnek pénzük felhasználásáról. A Bankkal a bankkártya üzletágban együttműködő takarékszövetkezetekhez az év során több pénzintézet is csatlakozott. A kibocsátott kártyák száma folyamatosan emelkedett, így a Volksbank az év végén összesen már kártyát kezelt. A Volksbank-Line 2005-ben jelentős fejlesztésen esett át. A szolgáltatás kibővült, és így telefonon keresztül teljesíteni tudja a Bank ügyfeleinek megbízásait, legyen szó akár betétkezelésről vagy átutalásról. Az ügyfelek száma ezzel párhuzamosan dinamikusan nőtt, már több mint 35 ezer ügyfél rendelkezik Volksbank-Line szerződéssel, és a havi hívások száma átlagosan elérte az 50 ezret. Az elektronikus bankolási lehetőségek közül a modemes megoldást használó ügyfelek száma, a megelőző évekhez hasonlóan, az ügyfélszám növekedésével arányosan bővült, míg az internetes bankkapcsolat terjedése 360%-os növekedéssel továbbra is ugrásszerű. A terület új szolgáltatásai közül 2005-ben nagy sikert aratott a kibővült sms-mobilbank információküldés. A bevezetett új alkalmazás révén a lekérdezhető információk köre jelentősen megnőtt, miközben a szolgáltatás díjai közel 50%-kal csökkenhettek. Az igénybevevők száma ennek következtében megháromszorozódott. KIBOCSÁTOTT BANKKÁRTYÁK ig MasterCard Gold Credit 1,1% Maestro 16,8% VISA Electron 35,9% MasterCard Széchenyi 27,2% 1,0% VISA Business charge 18,1% VISA Classic

15 FIZETÉSI FORGALOM A fizetésforgalom fokozatosan növekvő tendenciát mutatott a tavalyi évben is. Ügyfeleinek közel 60%-a elektronikus úton juttatja el utalásait a Bankhoz. Az okmányos ügyletek terén is kisebb növekedés volt tapasztalható, erre jótékony hatással volt az új Trade Finance üzletág kialakítása. BESZERZÉS ÉS ÜZEMELTETÉS 2005-ben a Bank Szegeden új fiókkal, Ibrányban és a budapesti Orczy téren két új kirendeltséggel bővítette fiókhálózatát. A biztonsági környezet fejlesztési stratégiája szerint az új fiókok mára korszerű biztonságtechnikai felszereltséggel rendelkeznek, és a modernizáció jegyében a már meglévő fiókokban is tovább fejlődött a bankbiztonsági rendszer. A Bank az Általános Értékforgalmi Bank Rt-től sikeresen átvett 11 bankfiókot. A tárgyi eszközök fizikai átvételén túl ezekben fiókokban is megvalósult a Volksbank standard bankbiztonsági rendszerére való átállás, továbbá a külső arculati elemek váltása. Tovább erősödött a takarékszövetkezetekkel való együttműködés. A Soltvadkert és Vidéke, valamint az Alsónémedi és Vidéke Takarékszövetkezetek számára a Bank készpénz gazdálkodási szolgáltatást nyújt, ebbe a rendszerbe 2006-ban további takarékszövetkezeteket von be. Az ügyfelek teljeskörű kiszolgálása érdekében Debrecenben, Ibrányban és az Orczy téri kirendeltségben lehetővé vált a készpénzbefizetéses ATM szolgáltatás. Az optimalizált beszerzési folyamatoknak, valamint a hatékony költség- és beruházás gazdálkodásnak köszönhetően a Bank fiókhálózati egységeire vetített fajlagos költség-felhasználása az előző évekhez képest változatlan szinten maradt. 17 IT 2005-öt az IT infrastrukturális fejlesztések szempontjából ismét jelentős, extenzív fejlődés jellemezte. A Bank hálózata 14 fiókkal (kb. 50%-kal) bővült, a banki létszám 111 fővel emelkedett. Ez a növekedés az IT rendszerek fejlesztését is magával hozta. Az év elején élesben is működni kezdett a végén beszerzett AS/400 szerver. Befejeződött a mentési rendszer, és egy nagy kapacitású tároló rendszer üzembe állítása. A Bank 15 új Intel alapú szervert állított üzembe és a munkaállomások egyharmadát korszerűbbre cserélte.

16 18 Az üzemeltetés hatékonyságát rendszertechnikai váltásokkal fokozta: 2005-ben a fiókjaiban megkezdte az ún. vékonykliens technológia bevezetését. Ettől az új rendszertől nagyobb üzembiztonságot, gyorsabb hálózati működést és az üzemeltetési költségek csökkentését várja. A fiókhálózatban ennek a technológiának a teljes bevezetése 2006 második felében várható. A rendszerintegrációs tevékenység eredményeképpen szűkítette az alkalmazott operációs rendszerplatformok számát. Jelentős fejlesztés történt az IT biztonság területén. A megnövekedett hálózat, és adatai biztonsága érdekében, az éles és a tartalék gépterme között a legfontosabb rendszerei vonatkozásában on-line adattükrözési technikát vezetett be. Így az esetleges meghibásodás következtében szükségessé váló rendszerek közötti átváltás az adatvesztés lehetőségének kizárásával lényegesen gyorsabb lehet. A 2004-es beszerzést követően üzembe állt az új, kettős tűzfal rendszer, mely a kártékony külső hatásoktól óvja belső hálózata biztonságát. A belső hálózat biztonságának fokozása érdekében új tartalomszűrő rendszert állított üzembe, ami az internetes forgalomból kiszűri a technikailag, jogilag és gazdaságossági szempontból nem kívánatos kommunikációt, ezáltal védve belső hálózatát és dolgozóit ben az IT folyamatok szabályozottságára külön hangsúlyt fektetett. Az év során öt, különböző szervezetek által elvégzett IT biztonsági audit vizsgálaton (külső és belső ellenőrzés, PSZÁF stb.) bizonyította az üzeme megbízhatóságát és szabályozottságát. RETAIL ÜZLETÁG A Bank 2005-ben jelentős mértékben fejlesztette fiókhálózatát. Országos lefedettségét tovább növelve bankfiókot nyitott Délkelet-Magyarország szívében, Szegeden, illetve új kirendeltségeket nyitott Ibrányban és a budapesti Orczy téren. Hálózatát tovább bővítette a Bank, decemberében 11 bankfiókot és azok teljes ügyfélállományát és portfolióját vásárolta meg az Általános Értékforgalmi Bank Rt-től, 43-ra növelve ezzel értékesítési pontjainak számát. Ezzel a hálózat nagyságát tekintve a Magyarországon jelenlévő bankok között immár az előkelő 9. helyet foglalja el. Az értékesítési csatornáit ezen túl is jelentősen szélesítette, a hitelezés bővítésére franchise irodát nyitott Egerben, Békéscsabán és Veszprémben. Az orvosok és az egészségügyben dolgozók szélesebb banki kiszolgálása érdekében létrehozta az Orvos Desket. Az értékesítési hálózat bővülésének eredményeként az új fiókok ügyfélszámait is figyelembe véve a számlájukat aktívan használó privát ügyfelei száma 35%-kal, az aktív kis- és középvállalati ügyfélszám pedig 35,7%-kal lett nagyobb. Az összes hitelállománya az új fiókokat is beszámítva 41,3%-os bővülést, betétállománya 48,6%-os növekedést mutatott 2005-ben.

17 2004-hez hasonlóan kiemelkedően sikeres volt a Széchenyi Kártya kibocsátása, a bővülése több mint ötszöröse volt az előző tört év kibocsátásainak. Tovább javult a fiókhálózat keresztértékesítési tevékenysége, élő bankkártya száma 55,5%-kal, elektronikus termékcsomag értékesítése 45%-kal bővült. A Volksbank-Line szolgáltatást igénybe vevők száma több mint kétszeresére nőtt. VÁLLALATI FINANSZÍROZÁS A Bank egyik jelentős mértékben növekvő üzletága 2005-ben is a Vállalati Üzletág volt. A területen belül működő négy osztály közül három a Bank különféle, kiemelten kezelt vállalati ügyfélcsoportjait szolgálja ki. Az üzletág célügyfelei közé tartoznak: az osztrák, a német és a svájci tulajdonosi háttérrel rendelkező kis- és középvállalkozások (Osztrák-Német-Svájci Ügyfelek osztálya), a nagyobb hazai és nemzetközi tulajdonosi háttérrel rendelkező, illetve a strukturált és szindikált hitelezést igénylő cégek (Iparvállalatok osztálya), valamint a magyar tulajdonban lévő kis- és középvállalkozások (Hazai Vállalatok osztálya). A területen belül az év második felében egy negyedik osztályt is kialakítottak (Kereskedelem Finanszírozás osztály), melynek feladata a kereskedelem-finanszírozási ügyletek strukturálása, azok lebonyolítása. Az itt dolgozók tevékenységükkel partnerei lehetnek a Bank valamennyi vállalati ügyfelének, valamint a velük kapcsolatban álló kollégáknak. Az üzletágon belül dolgozó munkatársak versenyképes, vállalkozásra szabott konstrukciókat, szolgáltatásokat kínálnak, s mindezt az esetek többségében ügyfeleik anyanyelvén teszik. 19 PROJEKTFINANSZÍROZÁS 2002 óta a projektfinanszírozás a Volksbank egyik fő üzleti területévé vált. Az üzletág portfoliójában a hosszú lejárattal finanszírozott irodaházak és kereskedelmi egységek valamint a rövid lejárattal finanszírozott lakóingatlanok egyaránt megtalálhatóak. Jelenleg lakás, m 2 irodaterület, m 2 kereskedelmi terület és m 2 ingatlanprojektekhez kapcsolódó telek finanszírozása van folyamatban. A projektfinanszírozás ügyfelei nemzetközi háttérrel rendelkeznek (izraeli, német, ír, osztrák), de vannak helyi beruházók is.

18 NEMZETKÖZI ÜGYFELEK A Volksbank külföldi tulajdonosi összetétele, illetve a Magyarországon működő francia és olasz tulajdonban lévő kkv piaci szereplők növekvő száma hívta életre a Nemzetközi Osztályt 1998-ban. A terület munkatársai többéves tapasztalaton alapuló szakmai háttérrel, és a Volksbank részvényesi elvárásainak megfelelően, anyanyelvi szintű kiszolgálással és pénzügyi tanácsadással állnak ügyfeleik rendelkezésére. Az utóbbi évek sikeres működésének köszönhetően az Osztály előkelő piaci pozíciót vívott ki magának ebben a szegmensben. A folyamatos fejlődés eredményeként mára a banki termékek széles skáláját biztosítja a lakossági szolgáltatásoktól kezdve, a vállalati finanszírozáson át, egészen a projektfinanszírozásig. 20 ÖNKORMÁNYZATI ÜZLETEK A Bank 2005-ben sikeres évet tudhat maga mögött az önkormányzati piacon, hiszen december végére másfélszeresére emelkedett az év eleji állománya, megalapozva ezzel a dinamikus hitelállomány növekedést és a nagyobb piaci részesedést. A Magyarországi Volksbank Rt óta működik együtt az European Investment Bankkal (EIB). A rendelkezésre álló 40 millió eurót teljes egészében lehívta, és további tárgyalások folynak az újabb keret felállításáról. A refinanszírozási keretről szóló Global Loan megállapodás hatékony és népszerű eszköze az önkormányzati beruházások hosszú távú finanszírozásának: ezek közé tartozik a helyi infrastruktúra fejlesztés, valamint a városfejlesztés. A Bank célja az, hogy a központi terület bővítésével, és a fiókhálózat bevonásával jelenléte az önkormányzati piacon az elkövetkező években is tovább erősödjön, ezért az ügyfélkörébe tartozó önkormányzatok támogatására kiemelt figyelmet fordít. Azokon a településeken, ahol valamelyik helyi fiókja végzi az önkormányzati számlavezetést, teljes körű szolgáltatásokat kínál a település lakossága, valamint az adott körzethez tartozó vállalati és vállalkozói kör részére is.

19 ÉVES MÉRLEG Mio HUF ESZKÖZÖK Készpénzállomány % Bankokkal szembeni követelések % Ügyfeleknek adott hitelek % Értékpapírok % Részesedések % Tárgyi eszközök, immateriális javak % Egyéb eszközök % 21 ESZKÖZÖK % FORRÁSOK Bankokkal szembeni kötelezettségek Ügyfelekkel szembeni kötelezettségek % % Egyéb kötelezettségek % Jegyzett tőke % Alárendelt kölcsöntőke % Tartalékok % Általános tartalékok % Mérleg szerinti eredmény* % FORRÁSOK % * 2005 osztalékfizetés előtt

20 EREDMÉNYKIMUTATÁS Mio HUF Nettó kamateredmény % Jutalék eredmény % Egyéb bevételek % Üzemi bevétel % Üzemi költségek % Egyéb ráfordítások % Üzemi ráfordítás összesen % 22 Követelésekre és függő kötelezettségekre képzett céltartalék Üzleti tevékenység eredménye Üzleti tevékenység eredménye IFRS szerint % % % Adózás előtti eredmény: % Mérleg szerinti eredmény* % Mérleg szerinti eredmény IFRS szerint % * 2005 osztalékfizetés előtt

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

MAGYARORSZÁGI VOLKSBANK ZRT.

Rákóczi út 7. H-1088 Budapest Tel.: 00361/328 6666 Fax: 00361/328 6660 MAGYARORSZÁGI VOLKSBANK ZRT. volksbank@volksbank.hu www.volksbank.hu 4 Ebben az Éves Jelentésben három magyar festõművész, Radák Eszter,

Rákóczi út 7. H-1088 Budapest Tel.: 00361/328 6666 Fax: 00361/328 6660 MAGYARORSZÁGI VOLKSBANK ZRT. volksbank@volksbank.hu www.volksbank.hu 4 Ebben az Éves Jelentésben három magyar festõművész, Radák Eszter,

MAGYARORSZÁGI VOLKSBANK RT.

Rákóczi út 7. H-1088 Budapest Tel.: 00361/328 6666 Fax: 00361/328 6660 MAGYARORSZÁGI VOLKSBANK RT. volksbank@volksbank.hu www.volksbank.hu TARTALOM Content ÉVES JELENTÉS Ebben az Éves jelentésben kívánjuk

Rákóczi út 7. H-1088 Budapest Tel.: 00361/328 6666 Fax: 00361/328 6660 MAGYARORSZÁGI VOLKSBANK RT. volksbank@volksbank.hu www.volksbank.hu TARTALOM Content ÉVES JELENTÉS Ebben az Éves jelentésben kívánjuk

Mérleg Eszköz Forrás

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

A vállalati hitelezés továbbra is a banki üzletág központi területe marad a régióban; a jövőben fokozatos fellendülés várható

S A J TÓ KÖZ L E M É N Y L o n d o n, 2 0 1 6. m á j u s 1 2. Közép-kelet-európai stratégiai elemzés: Banki tevékenység a közép- és kelet-európai régióban a fenntartható növekedés és az innováció támogatása

S A J TÓ KÖZ L E M É N Y L o n d o n, 2 0 1 6. m á j u s 1 2. Közép-kelet-európai stratégiai elemzés: Banki tevékenység a közép- és kelet-európai régióban a fenntartható növekedés és az innováció támogatása

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) II. RÖVIDÍTETT TELJESKÖRŰ ERDMÉNYKIMUTATÁS

II. RÖVIDÍTETT TELJESKÖRŰ ERDMÉNYKIMUTATÁS") I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) január január Változás Nettó kamatbevétel 2431,2 2651,7-8,3% Hitelek és előlegek kockázati céltartaléka -831,8-981,8-15,3% Nettó díj- jutalékbevétel

I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) január január Változás Nettó kamatbevétel 2431,2 2651,7-8,3% Hitelek és előlegek kockázati céltartaléka -831,8-981,8-15,3% Nettó díj- jutalékbevétel

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. SAJTÓKÖZLEMÉNY Az államháztartás

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. SAJTÓKÖZLEMÉNY Az államháztartás

Konszolidált pénzügyi beszámoló

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ - MÉRLEG 2014.12.31.

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Melléklet I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) II. RÖVIDÍTETT TELJESKÖRŰ ERDMÉNYKIMUTATÁS

II. RÖVIDÍTETT TELJESKÖRŰ ERDMÉNYKIMUTATÁS") Melléklet I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) Változás Nettó kamatbevétel 1240,6 1336,9-7,2% Hitelek és előlegek kockázati céltartaléka -402,2-580,6-30,7% Nettó díj- jutalékbevétel 448,2

Melléklet I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) Változás Nettó kamatbevétel 1240,6 1336,9-7,2% Hitelek és előlegek kockázati céltartaléka -402,2-580,6-30,7% Nettó díj- jutalékbevétel 448,2

Normál egyszerűsített éves beszámoló

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

A HUNGAGENT KERESKEDELMI NYRT Tpt. tv. szerinti 2006. I. féléves gyorsjelentése

HUNGAGENT NYRT 2013 Pomáz, Rózsa u. 17. Tel.: 26-525-680, Fax: 26-326-330 hungagent@mail.datanet.hu www.hungagent.hu A HUNGAGENT KERESKEDELMI NYRT Tpt. tv. szerinti 2006. I. féléves gyorsjelentése KONSZOLIDÁLT

HUNGAGENT NYRT 2013 Pomáz, Rózsa u. 17. Tel.: 26-525-680, Fax: 26-326-330 hungagent@mail.datanet.hu www.hungagent.hu A HUNGAGENT KERESKEDELMI NYRT Tpt. tv. szerinti 2006. I. féléves gyorsjelentése KONSZOLIDÁLT

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

MVM PARTNER Energiakereskedelmi ZRt. ÜZLETI JELENTÉS ÉVRŐL

MVM PARTNER Energiakereskedelmi ZRt. ÜZLETI JELENTÉS 2008. ÉVRŐL Budapest, 2009. március 2. 1 ÜGYVEZETÉS BESZÁMOLÓJA 1.1 Vezetői Összefoglaló Az MVM Partner ZRt. (továbbiakban MVM Partner) működésének

MVM PARTNER Energiakereskedelmi ZRt. ÜZLETI JELENTÉS 2008. ÉVRŐL Budapest, 2009. március 2. 1 ÜGYVEZETÉS BESZÁMOLÓJA 1.1 Vezetői Összefoglaló Az MVM Partner ZRt. (továbbiakban MVM Partner) működésének

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól III. negyedév

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. 18. III. SAJTÓKÖZLEMÉNY

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. 18. III. SAJTÓKÖZLEMÉNY

Kedves Partnereink, Kedves Ügyfeleink!

Éves jelentés 2015 Kedves Partnereink, Kedves Ügyfeleink! A hazai biztosítási piac fejlődése 2015-ben immár harmadik éve tovább folytatódott, a bruttó díjbevétel elérte a 869 milliárd forintot. A 2,2%-os

Éves jelentés 2015 Kedves Partnereink, Kedves Ügyfeleink! A hazai biztosítási piac fejlődése 2015-ben immár harmadik éve tovább folytatódott, a bruttó díjbevétel elérte a 869 milliárd forintot. A 2,2%-os

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. SAJTÓKÖZLEMÉNY

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. SAJTÓKÖZLEMÉNY

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója 1 8 4 0 0 6 5 6 Statisztikai

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól I. negyedév

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól negyedév Budapest, 19. május 17. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó finanszírozási

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól negyedév Budapest, 19. május 17. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó finanszírozási

Hungarian Interim Management Kft. 1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ. 2009. évről 2009. január 1-2009. december 31.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

A Magyar Külkereskedelmi Bank Rt évi éves gyorsjelentése

A Magyar Külkereskedelmi Bank Rt. 2003. évi éves gyorsjelentése 2004. február 11. A Magyar Külkereskedelmi Bank Rt. (Budapest, V. ker. Váci utca 38.) a tőkepiacról szóló 2001. évi CXX. törvény (Tpt.) 52-53.

A Magyar Külkereskedelmi Bank Rt. 2003. évi éves gyorsjelentése 2004. február 11. A Magyar Külkereskedelmi Bank Rt. (Budapest, V. ker. Váci utca 38.) a tőkepiacról szóló 2001. évi CXX. törvény (Tpt.) 52-53.

Környe-Bokod Takarékszövetkezet Statisztikai számjel: 10044874-6419-122-11. MÉRLEG 2014. év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

A Raiffeisen Bank Zrt.

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól I. negyedév

25. I. 26. I. 27. I. 28. I. 29. I. 21. I. 211. I. 2. I. 213. I. 214. I. SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól 214. I. negyedév Budapest, 214. május 19.

25. I. 26. I. 27. I. 28. I. 29. I. 21. I. 211. I. 2. I. 213. I. 214. I. SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól 214. I. negyedév Budapest, 214. május 19.

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól IV. negyedév

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól 18. IV. negyedév Budapest, 19. február 18. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól 18. IV. negyedév Budapest, 19. február 18. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó

MÉRLEG. KSH: 10047808-6419-122-05 Cg.:05-02-000250 Boldva és Vidéke Takarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

SAJTÓKÖZLEMÉNY. A fizetési mérleg alakulásáról. 2015. I. negyedév

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

Értékpapír-állományok tulajdonosi megoszlása 2007. III. negyedév 1

Értékpapír-állományok tulajdonosi megoszlása 2007. III. negyedév 1 Budapest, 2007. november 21. 2007. III. negyedévében a hitelviszonyt megtestesítő papírok forgalomban lévő állománya valamennyi piacon

Értékpapír-állományok tulajdonosi megoszlása 2007. III. negyedév 1 Budapest, 2007. november 21. 2007. III. negyedévében a hitelviszonyt megtestesítő papírok forgalomban lévő állománya valamennyi piacon

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken)

") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól IV. negyedév

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. 215. III. SAJTÓKÖZLEMÉNY

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. 215. III. SAJTÓKÖZLEMÉNY

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

Lendületet adott a BCR az Erste Bank első félévének 25 százalékkal nőtt az osztrák csoport adózás előtti eredménye

Lendületet adott a BCR az Erste Bank első félévének 25 százalékkal nőtt az osztrák csoport adózás előtti eredménye FŐBB PÉNZÜGYI EREDMÉNYEK 1 (A nemzetközi számviteli szabályok IFRS alapján) Bécs, július

Lendületet adott a BCR az Erste Bank első félévének 25 százalékkal nőtt az osztrák csoport adózás előtti eredménye FŐBB PÉNZÜGYI EREDMÉNYEK 1 (A nemzetközi számviteli szabályok IFRS alapján) Bécs, július

Beszámoló a Győri Térségfejlesztési és Projektmenedzsment Kft. I-III. negyedéves költségvetéséről

Beszámoló a Győri Térségfejlesztési és Projektmenedzsment Kft. I-III. negyedéves költségvetéséről a vállalkozás vezetője (képviselője) P.H. Győr, 2016.10.10. 1 I. ÁLTALÁNOS RÉSZ: 1. A gazdálkodó bemutatása

Beszámoló a Győri Térségfejlesztési és Projektmenedzsment Kft. I-III. negyedéves költségvetéséről a vállalkozás vezetője (képviselője) P.H. Győr, 2016.10.10. 1 I. ÁLTALÁNOS RÉSZ: 1. A gazdálkodó bemutatása

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolója

A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolója 2012 év Tüttő János Nótaklub Közhasznú Egyesület egyéb szervezet megnevezése 8800 Nagykanizsa, Munkás u. 1/B címe

A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolója 2012 év Tüttő János Nótaklub Közhasznú Egyesület egyéb szervezet megnevezése 8800 Nagykanizsa, Munkás u. 1/B címe

Értékpapír-állományok tulajdonosi megoszlása I. negyedév 1

NYILVÁNOS: 2008. május 22. 8:30 órától! Budapest, 2008. május 22. Értékpapír-állományok tulajdonosi megoszlása 2008. I. negyedév 1. 2008. I. negyedévében a hitelviszonyt megtestesítő értékpapírok forgalomban

NYILVÁNOS: 2008. május 22. 8:30 órától! Budapest, 2008. május 22. Értékpapír-állományok tulajdonosi megoszlása 2008. I. negyedév 1. 2008. I. negyedévében a hitelviszonyt megtestesítő értékpapírok forgalomban

OTP Bank Rt évi Auditált Konszolidált IAS Jelentés

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

AZ UNICREDIT BANK HUNGARY ZRT. AJÁNLATA SZÁMLAVEZETÉSI ÉS PÉNZÜGYI SZOLGÁLTATÁSOKRA. a Személy-, Vagyonvédelmi és Magánnyomozói Szakmai Kamara tagjai

AZ UNICREDIT BANK HUNGARY ZRT. AJÁNLATA SZÁMLAVEZETÉSI ÉS PÉNZÜGYI SZOLGÁLTATÁSOKRA a Személy-, Vagyonvédelmi és Magánnyomozói Szakmai Kamara tagjai részére Az UniCredit Csoport Az UniCredit Csoport vezető

AZ UNICREDIT BANK HUNGARY ZRT. AJÁNLATA SZÁMLAVEZETÉSI ÉS PÉNZÜGYI SZOLGÁLTATÁSOKRA a Személy-, Vagyonvédelmi és Magánnyomozói Szakmai Kamara tagjai részére Az UniCredit Csoport Az UniCredit Csoport vezető

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

Elemzői brief május február február 14. Változások a Synergon jelentési struktúrájában

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

MAGYARORSZÁGI VOLKSBANK RT.

Rákóczi út 7. H-1088 Budapest Tel.: 00361/328 6666 Fax: 00361/328 6660 MAGYARORSZÁGI VOLKSBANK RT. volksbank@volksbank.hu www.volksbank.hu Ebben az éves jelentésben kívánjuk bemutatni a neves magyar festőművész,

Rákóczi út 7. H-1088 Budapest Tel.: 00361/328 6666 Fax: 00361/328 6660 MAGYARORSZÁGI VOLKSBANK RT. volksbank@volksbank.hu www.volksbank.hu Ebben az éves jelentésben kívánjuk bemutatni a neves magyar festőművész,

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

Portfólió jelentés értékpapíralapra Alapadatok Alap neve, lajstromszáma: Nyilasi 2015 Spekulatív Származtatott Befektetési Alap lajstromszám 1112-218 Alapkezelő neve: Concorde Alapkezelő zrt. Letétkezelő

Portfólió jelentés értékpapíralapra Alapadatok Alap neve, lajstromszáma: Nyilasi 2015 Spekulatív Származtatott Befektetési Alap lajstromszám 1112-218 Alapkezelő neve: Concorde Alapkezelő zrt. Letétkezelő

Elemzés, értékelés 2017.

Adószám: 18256127-2-43 Törvényszék: 01 Fővárosi Törvényszék Bejegyző határozat száma: 16 PK.60914/2001/1 Nyilvántartási szám: 01/01/86227 1212 Budapest, Zsolnai utca 28 2017. Fordulónap: 2017. december

Adószám: 18256127-2-43 Törvényszék: 01 Fővárosi Törvényszék Bejegyző határozat száma: 16 PK.60914/2001/1 Nyilvántartási szám: 01/01/86227 1212 Budapest, Zsolnai utca 28 2017. Fordulónap: 2017. december

MAGYAR VIDÉK HITELSZÖVETKEZET

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT.

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. MÁSODIK NEGYEDÉV 2016. augusztus 23. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. MÁSODIK NEGYEDÉV 2016. augusztus 23. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ÉLETBIZTOSÍTÓ NYRT.

CIG PANNÓNIA ÉLETBIZTOSÍTÓ NYRT. NEGYEDÉVES TÁJÉKOZTATÓ 2011. ELSŐ NEGYEDÉV 2011. május 18. 1. Összefoglaló A CIG Pannónia Életbiztosító Nyrt. (a továbbiakban: Kibocsátó) a mai napon nyilvánosságra hozza

CIG PANNÓNIA ÉLETBIZTOSÍTÓ NYRT. NEGYEDÉVES TÁJÉKOZTATÓ 2011. ELSŐ NEGYEDÉV 2011. május 18. 1. Összefoglaló A CIG Pannónia Életbiztosító Nyrt. (a továbbiakban: Kibocsátó) a mai napon nyilvánosságra hozza

Allianz Hungária Biztosító Zrt.

Allianz Hungária Biztosító Zrt. Éves jelentés 27 Éves jelentés 27 A fõbb mutatószámok alakulása Allianz Hungária Biztosító Zrt. 25 25 millió Változás % 26 26 millió Változás % 27 27 millió Bruttó díjbevétel

Allianz Hungária Biztosító Zrt. Éves jelentés 27 Éves jelentés 27 A fõbb mutatószámok alakulása Allianz Hungária Biztosító Zrt. 25 25 millió Változás % 26 26 millió Változás % 27 27 millió Bruttó díjbevétel

Melléklet. A táblázatok kerekítésből származó eltéréseket tartalmazhatnak. I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT)

") Melléklet A táblázatok kerekítésből származó eltéréseket tartalmazhatnak. I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) Változás Nettó kamatbevétel 3651,6 3968,9-8,0% Hitelek és előlegek kockázati

Melléklet A táblázatok kerekítésből származó eltéréseket tartalmazhatnak. I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) Változás Nettó kamatbevétel 3651,6 3968,9-8,0% Hitelek és előlegek kockázati

CIB EURÓPAI RÉSZVÉNY ALAP

CIB EURÓPAI RÉSZVÉNY ALAP Éves jelentés Főforgalmazó, Letétkezelő: CIB Közép-európai Nemzetközi Bank Rt. 2004 1/9 1. Alapadatok 1.1. A CIB Európai Részvény Alap Megnevezése: Az Alap típusa: CIB Európai

CIB EURÓPAI RÉSZVÉNY ALAP Éves jelentés Főforgalmazó, Letétkezelő: CIB Közép-európai Nemzetközi Bank Rt. 2004 1/9 1. Alapadatok 1.1. A CIB Európai Részvény Alap Megnevezése: Az Alap típusa: CIB Európai

Allianz Hungária Zrt.

Allianz Hungária Zrt. Éves jelentés 28 Éves jelentés 28 A fõbb mutatószámok alakulása Allianz Hungária Zrt. 26 26 millió Változás % 27 27 millió Változás % 28 28 millió Bruttó díjbevétel Bruttó kárkifizetés

Allianz Hungária Zrt. Éves jelentés 28 Éves jelentés 28 A fõbb mutatószámok alakulása Allianz Hungária Zrt. 26 26 millió Változás % 27 27 millió Változás % 28 28 millió Bruttó díjbevétel Bruttó kárkifizetés

Normál egyszerűsített éves beszámoló

2 4 3 9 3 1 4 6 8 3 2 5 7 2 1 3 Statisztikai számjel 1 3-9 - 1 6 4 7 1 8 Cégjegyzék száma A vállalkozás megnevezése: GTÜ Közhasznú Nonprofit Kft. A vállalkozás címe: 2217 Gomba, Bajcsy-Zsilinszky utca

2 4 3 9 3 1 4 6 8 3 2 5 7 2 1 3 Statisztikai számjel 1 3-9 - 1 6 4 7 1 8 Cégjegyzék száma A vállalkozás megnevezése: GTÜ Közhasznú Nonprofit Kft. A vállalkozás címe: 2217 Gomba, Bajcsy-Zsilinszky utca

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

2011. évi közhasznúsági jelentés

2011. évi közhasznúsági jelentés SZEGEDI UNIVERSITÁSÉRT 2007 ALAPÍTVÁNY 6720 Szeged, Dugonics tér 13. Szeged, 2012. február 15. Dr. Görög Márta Kuratórium elnöke 2 Közhasznúsági jelentés részei: I. Az

2011. évi közhasznúsági jelentés SZEGEDI UNIVERSITÁSÉRT 2007 ALAPÍTVÁNY 6720 Szeged, Dugonics tér 13. Szeged, 2012. február 15. Dr. Görög Márta Kuratórium elnöke 2 Közhasznúsági jelentés részei: I. Az

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása. 2012.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2012. december

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2012. december

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

KIEGÉSZÍTŐ MELLÉKLET december 31.

MARCALI AZ OTTHONUNK EGYESÜLET 8700 Marcali, Dózsa Gy. u. 54. KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Marcali, 2015. március 23. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I.

MARCALI AZ OTTHONUNK EGYESÜLET 8700 Marcali, Dózsa Gy. u. 54. KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Marcali, 2015. március 23. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I.

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról október

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2017. október Budapest, 2017. december 11. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2017. október Budapest, 2017. december 11. Az értékpapír-statisztika adatai alapján a rezidensek által

1. oldal, összesen: 5

ESZKÖZÖK (aktívák) 1 1. PÉNZESZKÖZÖK 473 635 318 759 2 2. ÁLLAMPAPÍROK 1 985 891 1 884 555 3 a) Forgatási célú 101 336 599 251 4 b) Befektetési célú 1 884 555 1 285 304 5 2/A ÁLLAMPAPÍROK ÉRTÉKELÉSI KÜLÖNBÖZETE

ESZKÖZÖK (aktívák) 1 1. PÉNZESZKÖZÖK 473 635 318 759 2 2. ÁLLAMPAPÍROK 1 985 891 1 884 555 3 a) Forgatási célú 101 336 599 251 4 b) Befektetési célú 1 884 555 1 285 304 5 2/A ÁLLAMPAPÍROK ÉRTÉKELÉSI KÜLÖNBÖZETE

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

HITELINTÉZETEK ÉS PÉNZÜGYI VÁLLALKOZÁSOK 2009. DECEMBER 31-i MÉRLEGE ÉS EREDMÉNYKIMUTATÁSA

Statisztikai számjel: 10044393641912208 Téti Takarékszövetkezet vállalkozás megnevezése 9100 Tét, Fı u. 86. címe 96/561-240 telefonszáma HITELINTÉZETEK ÉS PÉNZÜGYI VÁLLALKOZÁSOK 2009. DECEMBER 31-i MÉRLEGE