MAGYARORSZÁG. Nemzeti S PA Terve április 3.0 verzió

|

|

|

- Andrea Gulyás

- 8 évvel ezelőtt

- Látták:

Átírás

1 MAGYARORSZÁG Nemzeti S PA Terve április 3.0 verzió

2 Tartalomjegyzék Előszó az új változathoz... 3 Magyarország Nemzeti SEPA Terve... 4 I. Háttér A SEPA kezdeményezés A SEPA céljai A megvalósítás intézményrendszere A SEPA migráció Elvárások a nemzeti szervezetekkel szemben... 9 II. A SEPA és Magyarország A SEPA fizetési módok bevezetése Magyarországon A Nemzeti Átállási Terv (euró)...12 III. A Magyar SEPA Egyesület középtávú évi -stratégiája...14 IV. A SEPA a hazai (forint) pénzforgalomban Fejlesztési irányok meghatározása Fizetési Rendszer Tanács Alapvetések A Fizetési Rendszer Tanács Napközbeni többszöri elszámolás HCT Beszedések - HDD e(lektronikus)-fizetések, m(obil)-fizetések...21 V. A Magyar SEPA Egyesület A Magyar SEPA Egyesület létrejötte A Magyar SEPA Egyesület céljai A Magyar SEPA Egyesület szervezete A SEPA magyarországi elterjedését támogató kommunikációs eszköztár A SEPA fizetési módokhoz kapcsolódó adatszolgáltatási feladatok sz. melléklet EPC Nyilatkozat sz. melléklet - SEPA fizetési modellek és egyéb termékek Magyarországon - infrastruktúrális adottságok sz. melléklet Magyarország SEPA útiterve sz. melléklet A Nemzeti Készpénztervben meghatározott feladatok sz. melléklet Dokumentum lista

-fizetések, m(obil)-fizetések...21 V. A Magyar SEPA Egyesület...22 1.")

3 Előszó az új változathoz 1 Magyarország Nemzeti SEPA Tervének (MNST) előző változatát 2010 márciusában publikáltuk 2. Az azóta eltelt időszak jelentős változásai a SEPA kezdeményezés keretein belül időszerűvé tették az új változat elkészítését. A főbb hatások a következők: Megjelent AZ EURÓPAI PARLAMENT ÉS A TANÁCS 260/2012/EU RENDELETE (2012.március 14.) az euró átutalások és beszedések technikai és üzleti követelményeinek megállapításáról és a 924/2009/EK rendelet módosításáról, amely az euró zónán kívüli tagállamok számára is migrációs végdátumot ír elő (2016.október 31.) Elindult a SEPA folyamat irányítása intézményrendszerének gyökeres átalakítása. Elkezdődött a magyarországi forint pénzforgalom SEPA konform korszerűsítése, ugyan még a hazai devizanemben, de már a SEPA szabályok alkalmazásával, illetve a forint átutalások SCT klón HCT üzenetszabványok alapján teljesülnek. Megkezdtük a belföldi beszedési megbízások SEPA szabályok szerinti átalakítás lehetőségének szakértői vizsgálatát. Elkészült a Nemzeti Készpénzterv új változata. Jelentős előrelépést értünk el a SEPA Kártya követelmények teljesítése terén. Az e-sepa terén elkezdtük az európai fejlemények figyelembe vételével felmérni lehetőségeinket és kialakítani a stratégiánkat. Magyarország, mint az Európai Unió tagja, de mint euró zónán kívüli ország, helyzetéből fakadóan az alábbi szempontok figyelembevételével készítette el és gondozza az MNST-t: Euró fizetési forgalmunkban az átutalások és beszedések október 31-től már kizárólag a SEPA előírások alapján bonyolíthatóak le. Az euró bevezetése Magyarországon jelen ismereteink szerint előtt nem várható. Az MNST jellegét meghatározza, hogy Magyarország a terv időtávján nem lesz az euró övezet tagja. Jelen változat, a október 31-i migrációs határidőre való felkészülés jegyében már tartalmaz olyan, a következő változatban kidolgozandó elemeket, amelyek a magyarországi SEPA migráció, valamint a későbbi forint-euró átállás megvalósításában érdekelt feleket legalábbis beazonosítja. Ugyancsak tartalmazza a jelen változat azon magyarországi forint pénzforgalmi fejlesztéseket, fejlődési irányokat, amelyek már a SEPA szabályok alapulvételével valósultak meg, illetve vannak folyamatban. Az MNST folyamatos felülvizsgálat és bővítés tárgyát képezi. A terv alapján a Magyar SEPA Egyesület kiemelt feladatának tekinti a SEPA átállás stratégiai és gyakorlati megvalósításában érintettek (stakeholder-ek) megismertetését a SEPA célokkal és a SEPA migráció iránti elkötelezettségük erősítését. 1 Magyarország Nemzeti SEPA Tervének (MNST) jelen változatát a Magyar SEPA Egyesület Tanácsa hagyta jóvá az érintett pénzügyi szakmai szervezetekkel történt előzetes konzultációt követően. 2 A korábbi változatokban foglalt SEPA fizetési modellek és egyéb termékek Magyarországon infrastrukturális adottságok fejezet részben átkerült a jelen változat 2.sz. mellékletébe. 3

az euró átutalások és beszedések technikai és üzleti követelményeinek megállapításáról és a 924/2009/EK rendelet módosításáról, amely az euró zónán kívüli tagállamok számára is migrációs végdátumot")

4 Magyarország Nemzeti SEPA Terve Magyarország Nemzeti SEPA Tervének (MNST) első változatát a hitelintézetek, a Magyar Nemzeti Bank, valamint a Magyar Bankszövetség szakértőiből álló ad hoc munkacsoport állította össze, és a magyar Nemzeti SEPA Bizottság hagyta jóvá első negyedévében, a hivatalos cégbejegyzési eljárásokat követően, megkezdte tevékenységét a Magyar SEPA Egyesület. Megalakulását követően azok az egységes euró fizetési övezettel kapcsolatos feladatok, amelyeket addig a hazai banki közösség különféle szerveződései láttak el, egy helyre koncentrálódnak, így az MNST további gondozása is az MSE tevékenységi körébe tartozik. Az MNST célját tekintve alapvetően az euró fizetések SEPA szabályok szerinti végrehajtásának megvalósításához kíván segítséget nyújtani és ezért tényleges migrációs tervet az euró magyarországi bevezetése dátumának közzétételét követően kell készíteni. A hazai bankrendszer euró céldátum hiányában is tevékenyen készül a SEPA megvalósítására. - Ehhez egyrészt a már korábban hivatkozott 260/2012/EU rendelet határoz meg jogszabályi kötelezettségeket, legalábbis az euró átutalások és beszedések esetében. - Másrészt a magyarországi pénzforgalomban az utóbbi időszakban végrehajtott és a még előttünk álló nagyobb fejlesztéseket már a SEPA előírásainak figyelembe vételével kívánjuk megvalósítani, összhangban a hazai pénzforgalom fejlesztésért felelős nemzeti szervezetek által meghozott döntésekkel. Ezen döntések előkészítésében az MSE felkérésre vállal szerepet, elvégezve a fejlesztési elképzelések SEPA alapokon történő megvalósíthatóságának vizsgálatát. A belföldi forint pénzforgalom SEPA elven történő fejlesztését a SEPA migráció integráns részének tekintjük, így ebben a tekintetben feltétlenül szükségesnek tartjuk azt, hogy az MNST tartalmazza ezen törekvésünket is. A 260/2012/EU rendelet az euró zónán kívüli tagállamok számára október 31-i hatállyal kötelezővé teszi az euró átutalások és beszedések vonatkozásában a SEPA előírások betartását. A Magyar SEPA Egyesület évi feladatai között szerepelt egy újra gondolt stratégia kialakítása a rendelet alapján, amely 2016 végéig tartalmazza a SEPA kiterjesztésének magyarországi hangsúlyait, még nem számolva az euró honosításával. 4

5 I. Háttér A SEPA kezdeményezés 1. A SEPA céljai Az Európai Unión belüli egységes piac létrehozása szempontjából kulcsfontosságú a határok lebontása az áruk, a személyek, a szolgáltatások és a tőke szabad mozgásának megvalósítása érdekében. A gazdasági és pénzügyi unió megteremtette az alapokat az európai áruk és szolgáltatások integrált piacának kialakulásához. Az euró bevezetése az integráció újabb mérföldkövét jelentette. A fogyasztók január 1-je óta az euró övezet országaiban mindenhol az országtól függetlenül euró bankjegyekkel és érmékkel fizetnek. Ugyanakkor a tagállamok pénzforgalmi szolgáltatási piacai jelenleg még részben különálló, nemzeti szerveződésűek. Az Európai Bizottság és az Európai Központi Bank (EKB) a pénzforgalom integrációjának továbbfejlesztését irányozta elő kulcsszerepet szánva ebben a pénzügyi ágazatnak és a bankközösségeknek. A 2001 decemberében elfogadott 2560/2001/EK (2009. november 2-től a 924/2009/EK rendelet lépett a helyébe) rendelet - meghatározott feltételek teljesülése esetén először , majd később euró összeghatár megjelölésével az EU tagállamok közötti és tagállamokon belüli, euróban kezdeményezett átutalások díjának egységesítése érdekében tett kezdeti lépésnek tekinthető. A politikai indíttatású kezdeményezés céljaival a bankszektor is azonosult. A jogszabályban foglaltak hatására az európai bankok, 2002-ben létrehozták az Európai Fizetési Tanácsot 3 (EPC), amelynek irányításával az ágazat az Egységes Euró Fizetési Övezet 4 (SEPA) megteremtésén dolgozik. Az EPC munkájába nem csupán az euró zónában, hanem az azon kívül működő pénzintézetek is bekapcsolódhattak, így a magyarországi pénzügyi szakmának is módjában áll kivenni a részét ebből az alkotó munkából. A SEPA létrehozásának vezérelve az európai integráció előmozdítása egy olyan, fizetési műveleteket lebonyolító, versenyképes és innovatív euró pénzforgalmi rendszeren keresztül, amely az Unió polgárai és gazdasága számára magasabb szolgáltatási színvonalat biztosít; hatékonyabb termékeket és olcsóbb pénzforgalmi szolgáltatásokat képes nyújtani. A SEPA projekt célja az, hogy az elkülönült nemzeti pénzforgalmi rendszereket egységesen működő pán-európai pénzforgalmi rendszer váltsa fel. A SEPA feltételezi: az egységes fizetőeszköz, az egységes fizetési módok, az egységes technikai szabványok és üzleti gyakorlat, a hatékony euró elszámolási rendszerek és az egységes és összehangolt jogszabályi háttér megteremtését. 3 European Payments Council 4 Single Euro Payments Area 5

6 A SEPA szabályok és fizetési módok nemcsak a nemzetközi pénzforgalomban növelik a hatékonyságot és a szabványosítottság mértékét, de az országon belüli pénzforgalmi szolgáltatások újjáalakítását is jelentik. A SEPA instrumentumok teljes körű bevezetése oly mértékig fogja összehangolni például a nemzetközi és belföldi átutalásokat, hogy sem a feldolgozást támogató infrastruktúra, sem a tranzakció kezdeményezésének, sem a számla vezetésének helyszíne, sem pedig a feldolgozást végző szolgáltató nem befolyásolja majd azok egységes intézését. Az egységesítés és a hatékonyság követelménye a pénzforgalmi szolgáltatók és az elszámolóházak területén is versenyhelyzetet teremt, ezáltal a SEPA övezet országaiban hatást gyakorol majd a szolgáltatások áraira, valamint növeli a szolgáltatások színvonalát. A SEPA megvalósulása a fogyasztók számára az euróban történő fizetések gyors, egységes és hatékony intézését eredményezi a SEPA-n belül. Az európai bankok teljes mértékben azonosultak e célokkal, amelyről az EPC külön deklarációt is közzétett. (Lásd az 1. sz. mellékletet!) A SEPA célkitűzései elsősorban az euró zóna tagállamaira vonatkoznak, de az Unió mind a 27 tagállamával szembeni elvárása az, hogy a SEPA instrumentumokat mindenki számára elérhetővé tegyék. Az egységesítés előnyeit az Európai Gazdasági Térség EU-n kívüli tagállamai; Izland, Liechtenstein, Norvégia, továbbá Svájc és Monaco is élvezni kívánja, ezért ők is csatlakoztak a projekthez. Összefoglalóan elmondható, hogy a SEPA övezetben a SEPA követelmények, szabványok és fizetési módok bevezetésének eredménye az lesz, hogy a szabványosításból és az erősödő versenyből, valamint az alacsony árakból adódóan nagyobb hatékonyság érhető majd el. A piacok növekedése innovációra ösztönzi a bankokat. A felhasználók számára pedig előnyt jelent az, hogy egységes infrastruktúra használatával 32 ország viszonylatában tudnak pénzügyi tranzakciókat lebonyolítani. A végső cél annak elérése, hogy a számlatulajdonosok egyetlen számláról azonos formában és módon, ugyanolyan hatékonyan intézhessék euró fizetéseiket a SEPA övezeten belül, mintha belföldi tranzakciókat végeznének. A SEPA célja tehát a SEPA övezetben jelenleg használt fizetési módok átutalás, beszedés és kártyás fizetések - kiváltása a SEPA fizetési modellekkel, és a kártyák egységes használati feltételeinek és univerzális elfogadásának megteremtése. A SEPA migráció 2008-ban az SCT bevezetésével elindult és 2009-ben az SDD-vel folytatódott. Az azóta eltelt időszak tényadatai alapján világossá vált, hogy önkéntes csatlakozással, kötelező alkalmazásba vételi határidő kitűzésének hiányában a kezdeti célok (társadalmi költségek jelentős csökkentése a pénzforgalomban) nem valósíthatóak meg, politikai beavatkozásra van szükség. Ennek a beavatkozásnak két eleme van: 1. Az EU március 14-én kiadta a SEPA átutalások és beszedések kötelező bevezetését előíró 260/2012 EU rendeletét, amely mind az euró zóna, mind az euró zónán kívüli tagállamok esetében előírja a bevezetési határidőt, meghatározva egyúttal azokat a szükséges és elégséges feltételeket, amelyek alapján egy átutalás és beszedés SEPA konformnak tekinthető. 2. Folyamatban van a SEPA kezdeményezés teljes intézményrendszerének átalakítása, a döntéshozatal, az azt támogató szakmai feladatok ellátásának intézményesítése oly módon, hogy a SEPA migráció összes érintett szereplője részese legyen a 6

7 migrációs folyamatnak. Ez az átalakítás előreláthatólag a nemzeti SEPA szervezetek céljainak és működésének az újragondolását is maga után vonja. 2. A megvalósítás intézményrendszere A SEPA irányítás és működés közelmúltban elkezdődött szervezeti és tartalmi átalakítása miatt, jelen fejezetet a konkrét intézkedések megismerését követően az MNST következő változatában aktualizáljuk. A év eseményei, mint a 260/2012/EU rendelet megjelenése, az EU szintű SEPA irányítási modell felülvizsgálatának és megváltoztatásának markáns politikai igénye, valamint az EPC egyes elképzeléseinek vitatása, különösen az elektronikus SEPA fizetési megbízások elveit rögzítő e-keretrendszerrel kapcsolatos (e-framework) versenyjogi aggályok felmerülése változást eredményezett az EPC feladatainak körében is. Így az EPC beszüntette tevékenységét az e-keretrendszerrel kapcsolatban, megszüntette, illetve felfüggesztette azon munkacsoportok működését, amelyek e témában a konkrét szakmai anyagok elkészítését voltak hivatottak elvégezni. Az EPC felfüggesztette az elszámolási rendszerekre vonatkozó keretrendszer (PE-ACH) további gondozását is, ebben az esetben azonban inkább a feladat újraértelmezésének és újrakezdésének szándékával és szükségességének mérlegelésével. A kialakult helyzetre a SEPA irányítási modellnek kell választ adnia a politikai érdekek, a szakmai lehetőségek és elvárások, valamint a technikai lehetőségek mentén megtalálva az egyensúlyt. A SEPA folyamat irányításának szabályairól egyelőre csak annyit lehet tudni, hogy az Európai Bizottság és az Európai Központi Bank mellett abban részt kapnának a pénzforgalmi szolgáltatók, illetve hasonló súllyal a szolgáltatásokat igénybe vevő ügyfelek képviselői is. Az Európai Bizottság szakmai javaslata e sorok írásakor még nem ismert. 7

8 3. A SEPA migráció Az Európai Uniós SEPA migrációs Rendelet AZ EURÓPAI PARLAMENT ÉS A TANÁCS 260/2012/EU RENDELETE (2012.március 14.) az euró átutalások és - beszedések technikai és üzleti követelményeinek megállapításáról és a 924/2009/EK rendelet módosításáról az átutalások és beszedések vonatkozásában végső bevezetési határidőket, valamint speciális átmeneti - szabályokat és határidőket határoz meg, amelyek a következők: SEPA átutalás és beszedés bevezetése az euró-zónában BIC csak eddig alkalmazható belföldi euró tranzakcióknál BIC csak eddig alkalmazható határon átmenő euró tranzakcióknál Beszedési interchange díj eddig alkalmazható belföldi euró beszedéseknél Beszedési interchange díj eddig alkalmazható határon átmenő euró beszedéseknél; UNIFI üzenetszabvány alkalmazása kötelező; Kis volumenű (niche) tranzakciótípusok SEPA konstrukciókra történő átterelése; Fizetési kártyával kezdeményezett beszedések átállítása SDD-re; SEPA átutalás és beszedés bevezetése az euró-zónán kívüli EU tagállamok euró fizetési forgalmában. A Rendelet kötelező európai szabványként előírja a Nemzetközi Bankszámlaszám (IBAN) használatát és az ISO szabvány alkalmazását a SEPA átutalások és beszedések vonatkozásában nemcsak a pénzforgalmi szolgáltatók és intézmények számára, hanem a fogyasztóktól és mikro-vállalkozásoktól eltekintve a vállalatok számára is, amennyiben nem egyedi megbízás benyújtására kerül sor. A Rendelet mellékletében meghatározott technikai feltételeknek jelenleg az Európai Pénzforgalmi Tanács által kidolgozott és kezelt SCT és SDD szabványok felelnek meg, újabb, a Rendelet előírásainak megfelelő SEPA szabványok megjelenése nem várható. Az euró zónán kívüli országok a SEPA teljes jogú tagjai, ugyanakkor ezekben az országokban a SEPA fizetési módok meghonosításánál figyelemmel kell lenni egyrészt a nemzeti fizetőeszközökkel működő alapinfrastruktúrák jelenlegi elvárások szerinti, hosszabb távú (az euró bevezetéséig tartó) elérhetőségére, másrészt fel kell készülni az EU piaci környezet elvárásainak rugalmas teljesítésére is. A SEPA fizetési módok bevezetésére vonatkozó határidő ezekben az országokban egyúttal a teljes körű SEPA megfelelést is jelenti az euró átutalások és beszedések vonatkozásában. Ezen túlmenően azonban meg kell vizsgálni azt is, hogy az euró-zóna és a zónán kívüli tagállamok számára előírt eltérő migrációs végdátumok milyen hatással lehetnek február 1-ét követően egy zónabeli és egy zónán kívüli ország egymás közötti fizetési megbízásainak bonyolításában. Ezt különösen fontos megtenni az SCT esetében. 8

9 4. Elvárások a nemzeti szervezetekkel szemben A SEPA irányítás és működés szervezeti és tartalmi átalakítása 2012-ben elkezdődött. Tekintettel arra, hogy az Európai Bizottság szakmai javaslata jelen változat elkészítésekor még nem ismert, jelen fejezetet a konkrét intézkedések megismerését követően az MNST következő változatában aktualizáljuk. A nemzeti szervezetek feladata annak meghatározása, hogy a jelenleg használt pénzforgalmi termékek milyen ütemezés, szabályrendszer és technológiai támogatottság mellett kerülnek át részben vagy egészben a szabványosított SEPA fizetési módok körébe. Ezen testületek feladata meghatározni azon termékek körét is, amelyeket a SEPA fizetési módok kiváltanak. Döntenie kell arról is, hogy mely fizetési formák maradnak meg változatlanul, nemzeti sajátosságként. A SEPA átállás ütemét nagymértékben befolyásolja az adott ország infrastruktúrája, valamint a piaci szereplőknek az új instrumentumok elfogadása és használata iránti fogadókészsége, magatartása. Természetesen a cél az, hogy az átmeneti időszak, a régi és új termékek együttélése a lehető legrövidebb legyen. Ennek határidejét azonban az új fizetések piaci fogadtatása határozza meg, amelyben a legfontosabb tényező az, hogy az új termékek elérhetősége, ára, felhasználó-barátsága, valamint teljesítési feltételei a régi termékekkel összehasonlítva további előnyöket nyújtsanak az ügyfelek számára. A piac által vezérelt bevezetés miatt rendkívül fontos feladata a nemzeti szervezetnek a felhasználók (piaci szereplők, kormányzat) felé történő rendszeres, érdemi kommunikáció és elvárásaik, igényeik figyelemmel kísérése. Ugyanakkor az eddigi tapasztalatok alapján bebizonyosodott, hogy a SEPA átállás ütemezését nem lehet pusztán a piaci fogadtatás alapján meghatározni. A SEPA nyújtotta gazdasági és társadalmi előnyök akkor realizálhatók a leghatékonyabban, ha az átállás viszonylag rövid időn belül megtörténik. Ezért a piaci realitásokat és ügyfél attitűdöket is messzemenőkig figyelembe véve, de szükséges jogalkotói eszközökkel is támogatni az átállás minél korábbi lebonyolítását. A nemzeti szervezeteknek munkálkodniuk kell továbbá azon, hogy a megfogalmazott igények az EPC munkacsoportjaihoz is eljussanak és az új termékek kialakításakor, vagy a fizetési modellek nemzeti véleményezésekor figyelembe vegyék azokat. 9

10 II. A SEPA és Magyarország 1. A SEPA fizetési módok bevezetése Magyarországon A SEPA fizetési módok hazai bevezetését az euró zóna országaitól eltérő helyzetünkre tekintettel kell megterveznünk. Nem hagyhatjuk figyelmen kívül azt, hogy a belföldi fizetési forgalomhoz viszonyítva nagyságrendekkel kisebb ügyletszámot képviselő euró átutalások (amelyek függetlenül attól, hogy országon belüli, vagy országhatáron átnyúló tranzakciók) nem a belföldi pénzforgalomban kerülnek elszámolásra. Minden bankközi euró fizetés elszámolásához határon kívüli közvetítőkre, elszámolási rendszerekre van szükség. Nincs különbség a belföldi és a nemzetközi euró fizetések között azok technikai hátterét, a hozzájuk kapcsolódó ügyintézést, sem azok költségeit illetően. Ezt a SEPA fizetési módok magyarországi bevezetése sem változtatja meg érdemben. Ezek a tranzakciók, az euró hazai bevezetésétől automatikusan belföldi fizetéseknek minősülnek majd. Magyarországon a bankok közvetlenül, vagy a tulajdonló bankjukon vagy valamely más kétoldalú megállapodás alapján szerződött európai bankon keresztül kapcsolódnak az európai elszámolási rendszerekhez (EBA STEP2, Equens, STET, stb). Ennek következtében a SEPA fizetési módok bevezetését is vagy a szabványkönyveknek megfelelő termékek fejlesztésével és SEPA kompatibilis csatlakozási pont megválasztásával, vagy tulajdonos bankjukon keresztül, annak technológiájára támaszkodva intézhetik meghatározott eljárásrendek szerint. A SCT bevezetése összhangban az európai ütemezéssel Magyarországon is január 28-án, az SDD-é pedig november 2-án kezdődött meg. A bevezetésről a nem euró környezet sajátosságai miatt bankszektor szintű (nemzeti) döntés nem született. A bevezetés, illetve a megfelelés deklarálása a bankok egyéni felelőssége. A magyarországi bankok arra törekednek, hogy a náluk számlát vezető ügyfeleik által euróban megadott fizetési megbízásokat, amennyiben azok megfelelnek a SEPA szabályoknak, SEPA tranzakcióként bonyolítsák le egymás között (felkészültségük függvényében). A fentiek nem vonatkoznak azon tranzakciókra, melyek adattartalmuk vagy más jellemzőik miatt alkalmatlanok SEPA fizetési módként történő feldolgozásra, így ezek továbbra is az egyéb devizanemekben, vagy a SEPA övezeten kívüli relációkba irányuló devizafizetésekkel tekintendők azonosnak. Az euró magyarországi bevezetése előtti fontos mérföldkő AZ EURÓPAI PARLAMENT ÉS A TANÁCS 260/2012/EU RENDELETE (2012.március 14.) az euró átutalások és - beszedések technikai és üzleti követelményeinek megállapításáról és a 924/2009/EK rendelet módosításáról szóló rendelet. A rendelet alapján október 31-től euró átutalási és beszedési tranzakcióink esetében biztosítani kell azt, hogy ezen megbízások indítása és fogadása már csak a SEPA előírásainak megfelelően történhessen meg. 10

11 A rendelet meghatároz közbenső feladatokat is, amelyek egy része érinti a magyarországi átállást, más részük viszont nem. Bár a végdátum szabályozás nem vonatkozik a belföldi fizetőeszközre, a forintra, a teljesség kedvéért megemlítjük, hogy Magyarországon a beszedésekhez nem kapcsolódik bankközi interchange díj, valamint a fizetési kártyához kötött beszedési megbízás sem létező fizetési forma. Foglalkozni kell azonban a BIC kötelező elhagyásával a SEPA megbízásokból, valamint fel kell mérni, hogy euró fizetési forgalmunkban léteznek-e un. niche termékek és amennyiben igen, intézkedési tervet kell hozni kivezetésükről vagy átalakításukról. Ez utóbbi feladat az egyes bankok saját termékportfólióját érinti. 11

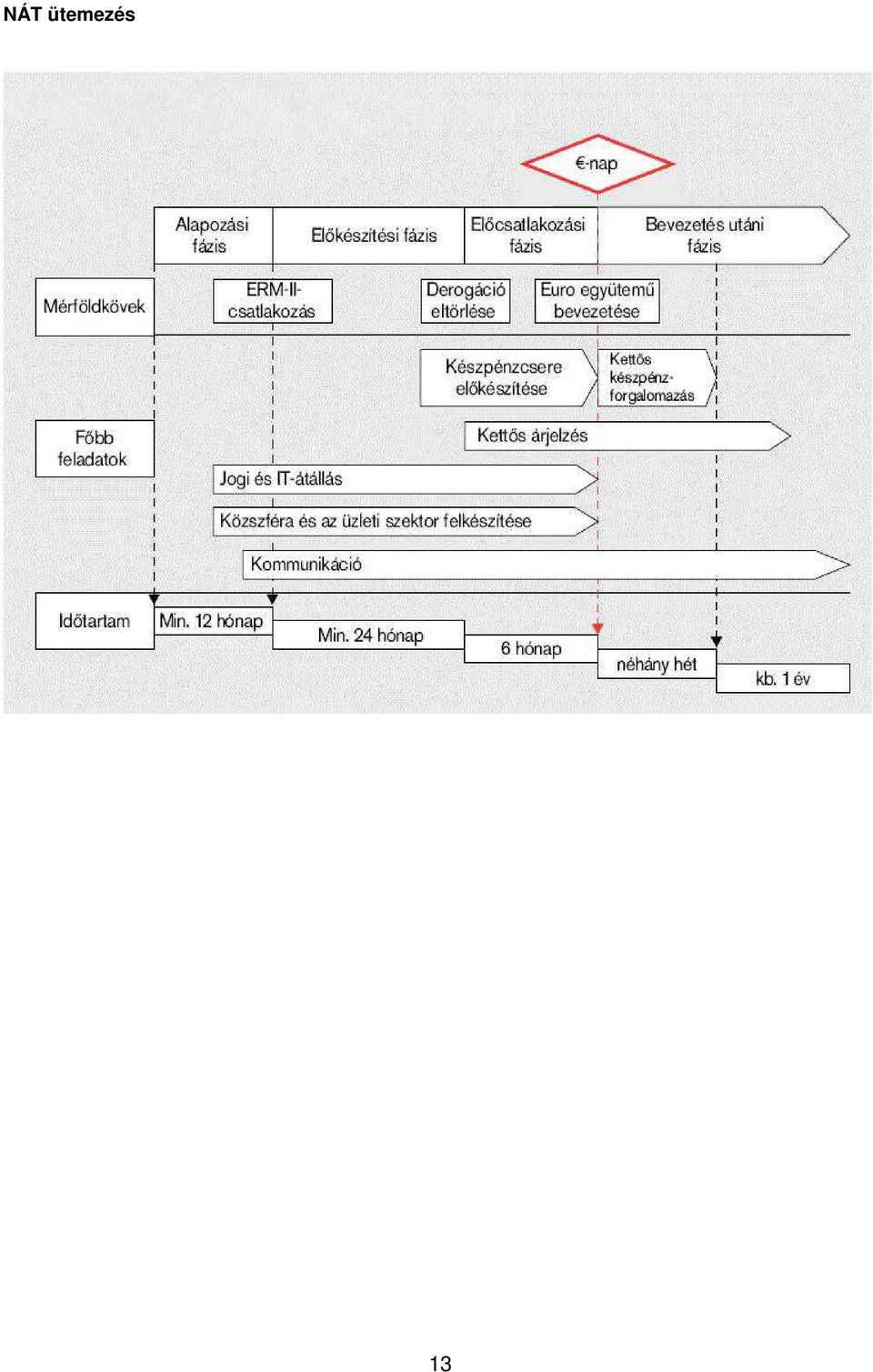

12 2. A Nemzeti Átállási Terv 5 (euró) Magyarországnak jelenleg nincs euró bevezetési céldátuma. Ettől függetlenül a feladatok sokszínűségére, mélységére és időigényére tekintettel a Kormány elindította a gyakorlati felkészülést és szeptember 12-én döntött a Nemzeti Euró Koordinációs Bizottság (NEB) felállításáról. A NEB elnöke a pénzügyminiszter, társelnöke pedig a Magyar Nemzeti Bank elnöke. A NEB tevékenységébe az állami szerveken kívül az érdekképviseletek, szakmai szövetségek és civil szervezetek is aktívan bekapcsolódtak. Széleskörű szakmai egyeztetést követően a NEB elkészítette a Nemzeti Átállási Terv (NÁT) első változatát, amely az egyes gazdasági szereplők és szakterületek feladatait, az euró bevezetése kapcsán releváns jogszabályi változásokat veszi számba, valamint ajánlásokkal segíti a magán- és közszféra átállását. A közelmúltban elkészült a NÁT első felülvizsgálata is. A NÁT rögzíti az euró bevezetés legfontosabb alapelveit. Többek között azt, hogy Magyarország egy ütemben vezeti majd be az eurót, Az alapelveket a lenti ábra szemlélteti. A NEB az egyes gazdasági szereplők, illetve szakterületek szerint albizottságokat hozott létre. A hitelintézeteket a Pénzügyi Szektor Albizottságban (PSZAB) a Bankszövetség képviseli. A Magyar SEPA Egyesület ugyancsak a Bankszövetségen keresztül vesz részt a munkában. A NÁT hivatkozást tartalmaz a SEPA magyarországi bevezetésére is. Eszerint a NEB a SEPA átállásról, annak mindenkori státuszáról, valamint a Magyar SEPA Egyesületben folyó tevékenységről származó információkat kulcsfontosságúnak ítéli meg az euró bevezetése szempontjából. A NÁT elkészültekor a körüli euró bevezetéssel számoltunk. A jelenlegi, céldátummal kapcsolatos optimista várakozások is csak évi migrációt valószínűsítenek. Ennek alapján valószínűsíthető, hogy a konkrét felkészülést támogató NÁT a jelenlegi dokumentum újragondolt, jelentős mértékben átdolgozott változata lesz. 5 A NÁT mindenkori aktuális verziója az MNB ( és az NGM ( honlapján olvasható. 12

13 NÁT ütemezés 13

14 III. A Magyar SEPA Egyesület középtávú évi - stratégiája A Magyar SEPA Egyesület október 25-i ülésén napirendjére tűzte, megtárgyalta és elfogadta az Egyesület évi új, középtávú stratégiáját. Az új stratégia kialakítását intenzív előzetes konzultáció előzte meg. Az új stratégia kialakítását alapvetően a nemzetközi és hazai, a bankszektort és a SEPA-t érintő aktuális események tették szükségessé, amelyek közül a legfontosabbak az alábbiak: - a SEPA Governance küszöbön álló átalakítása, politikai, versenyjogi, fogyasztóvédelmi aggályok felmerülése; - a végdátum rendelet; - a pénzforgalmi innováció az elektronikus és mobil fizetések terén felsőbb szintű integrációs stratégia kialakítását igényli, a bankszektor csak egy szereplője az innovációs folyamatnak; az EPC által elképzelt e-sepa megvalósítási módjának kérdése nyitottá vált, nevezetesen, hogy együttműködés vagy piaci verseny révén valósuljon-e meg; - a hazai bankrendszer jövedelmi pozíciója a bankokat azon fejlesztések elhalasztására ösztönzik, amelyek esetében nincs markáns keresleti nyomás. Igazodva a nemzetközi és hazai eseményekhez a Magyar SEPA Egyesület új stratégiája és feladatterve alapvetően az SCT és SDD hazai bevezetésének támogatására koncentrál, az egyéb fizetési modellek esetében az Egyesület felkérés alapján közreműködői szerepet vállalhat (belföldi forint pénzforgalom további fejlesztése, elektronikus és mobil fizetések), amennyiben ezek a SEPA-hoz köthetőek. A Magyar SEPA Egyesület október 25-i határozata az alábbiakat mondja ki: HATÁROZAT: A Tanács egyhangúlag elfogadta az MSE jövőképét, a kérdőívben felvetettekre adott tagi válaszok, valamint a Tanács ülésén elhangzott és a jelen jegyzőkönyvben rögzített vélemények, állásfoglalások, javaslatok és észrevételek alapján és azokkal összhangban. A Titkárság készítse el az MSE munkatervét 2016 év végéig bezárólag és terjessze a decemberi Tanácsülés elé. A Tanácsülésen hozott döntések az alábbiak: A Magyar SEPA Egyesület további szerepének, működésének meghatározásához megvárjuk a SEPA Governance/EPC irányvonalat, az EPC évi tagdíját befizetjük. Az átutalás-forgalommal kapcsolatos és meglévő feladatainkra koncentrálunk, az SCT és SDD modelleken kívül eső tevékenységünk monitorozásra korlátozódik. Feladattervet dolgozunk ki a december 31-i időtávra, amelyet a SEPA fejleményekből és az FRT SEPA releváns döntéseiből adódó feladatokkal bővíthetőek a későbbiekben. Kormányrendelet jelöli ki az SCT és SDD fizetési módokra, határidőre történő átállással foglalkozó felelős szervezetet, feladatunk az ezzel kapcsolatos információk továbbítása és nem annak elsajátíttatása. 14

15 Leszállítjuk az FRT részére a HDD tanulmányt és tovább csak határozott mandátum birtokában lépünk. Új fizetési módok bevezetését nem kezdeményezzük, de az erre vonatkozó kezdeményezéseket, amennyiben azok SEPA relevánsak, szakmailag támogatjuk. Az e-payment tájékoztató anyagot az FRT részére továbbítjuk, de nem foglalkozunk a továbbiakban az e és m fizetésekkel, azonban amennyiben ilyen hazai kezdeményezés indul és SEPA releváns, úgy szakmailag támogatjuk. A HCT-C2B és B2C szabványok egységes kommunikációjára anyag készül.... Az új középtávú stratégia alapján a december 14-i Tanácsülés elfogadta a Magyar SEPA Egyesület évi feladattervét az alábbi főbb tartalommal: évi feladatok XML számlakivonat (B2C) kidolgozásának befejezése és publikálása; Kommunikációs anyag elkészítése a HCT-C2B és B2C szabványok alkalmazása érdekében; A Végdátum Szabályozásban (SEPA Regulation 260/2012) megadott határidőkhöz kapcsolódó feladatok meghatározása. Támogató anyag készítése a pénzforgalom résztvevői számára a felkészüléshez és megfeleléshez; Az SDD szabvány belföldi fizetési forgalomba történő bevezetésének további vizsgálata. A HDD alapelveinek meghatározása; SEPA kártya chip migráció (EMV) megvalósulásának monitorozása; Az MSE működésének, struktúrájának felülvizsgálata a SEPA Irányítás struktúrájának végleges jóváhagyását követően; Az euró zónán belüli és kívüli eltérő végdátumból eredő diszkrepancia gyakorlati megközelítéséhez egy tájékoztató anyag elkészítése, ösztönözve ezzel az SCT-re történő átállást az euró zónára megállapított határidőre; Az SCT és SDD mielőbbi alkalmazásának ajánlása a pénzforgalmi intézmények számára. Az anyag térjen ki arra, hogy milyen hatása lesz annak, ha egy adott bank nem alkalmazza az SCT-t és SDD-t évi feladatok A magyar bankok SCT-re SDD-re történt átállásának monitorozása. Újabb figyelemfelkeltés a fizetési módok alkalmazása érdekében; SEPA kártya chip migráció (EMV) megvalósulásának monitorozása; Nemzeti Készpénzterv aktualizálása az EPC, vagy az EKB elvárásainak megfelelően végéig folyamatosan végzendő, illetve jelenleg konkrét határidőkhöz nem köthető feladatok A Tanácsülés által jóváhagyott feladatok, valamint az EU egyes intézményei által a SEPA-val kapcsolatosan definiált feladatok megvalósítása érdekében munkacsoportok működtetése; C2B és B2C szabványok folyamatos karbantartása; Az EPC, az EKB és az EB SEPA folyamatokkal kapcsolatos elvárásainak folyamatos nyomon kísérése és koordinálása a hazai megfeleltetés érdekében; 15

16 SEPA releváns fizetési módok és eljárások kapcsán felmerülő feladatok koordinálása és szakmai támogatása; Az MSE tagsági körének bővítése érdekében tagtoborzás stakeholderek (vállalatok, fogyasztói érdekképviseletek, közintézmények) körében; SEPA ismeretek és információk kommunikációja az igénybe vehető és rendelkezésre álló csatornákon; A magyar NASO részéről támogatás a SCT-hez, SDD-hez csatlakozni szándékozóknak; Az FRT döntésének függvényében további hatástanulmányok, illetve megvalósíthatósági tanulmányok készítése a HDD bevezetése érdekében; A SEPA fejlemények tükrében az e-fizetések SEPA alapú hazai szabványa alkalmazásának felülvizsgálata; A mobil fizetések európai szabványának figyelemmel kisérése és alkalmazási lehetőségének vizsgálata a hazai piacon; Együttműködés a regionális SEPA szervezetekkel; Az EUR bevezetésének időpontjának ismeretében az MSE stratégiájának aktualizálása. Mind a stratégia, mind a feladatterv folyamatos, de legalább éves felülvizsgálat tárgyát képezi. Amennyiben a nemzetközi és/vagy hazai SEPA, illetve belföldi pénzforgalmi események, elvárások indokolttá teszik, a stratégia módosulhat, az elvégzendő feladatok köre pedig bővülhet. 16

17 IV. A SEPA a hazai (forint) pénzforgalomban 1. Fejlesztési irányok meghatározása Fizetési Rendszer Tanács 1.1. Alapvetések A SEPA fizetési módok céljukat, rendeltetésüket tekintve a belföldi forint fizetési módoknak megfeleltethetők. A globális UNIFI szabvány alapján kialakított SEPA konstrukciók üzenetei a belföldi elszámolás forgalomban megszokott üzeneteknél bővebb tartalmúak lehetnek. A belföldi üzenetekben nincs olyan kulcsfontosságú mező, ami a megfeleltethető SEPA üzenetekből hiányozna. A SEPA szabványok ugyanakkor, még bizonyos kiegészítő szabályokkal (AOS- Additional Optional Services) is nehezen alkalmazhatóak egyes belföldi transzferekre (hatósági átutalás, csekk- és váltóbeszedés teljesítése) a jelenlegi pénzforgalmi szabályok alapján,így az ezekre vonatkozó szabályok felülvizsgálata és módosítása is szükséges a teljeskörü SEPA megfelelés biztosításához. * A SEPA szabványok és részben a SEPA fizetési módok adaptálhatók* a hazai pénzforgalomba, hiszen a SEPA fizetési módokat eleve azzal a céllal alakították ki, hogy az egységes európai pénzforgalmi piac fizetési módjai legyenek. Az igazi kérdés az, milyen ütemben érdemes a SEPA szabványokat, és részben a SEPA fizetési modelleket átvenni a belföldi fizetési forgalomba. A magyarországi bankok álláspontja szerint ezt a lépést az euró bevezetését megelőzően érdemes megtenni, mivel a SEPA szabványok alkalmazása javítja a hazai pénzügyi és a vállalati szektor nemzetközi versenyképességét, amit az alábbi megfontolások is alátámasztanak: a SEPA szabványok lehetővé teszik az ügyféltől ügyfélig terjedő automatikus adatfeldolgozást; az euró használatára történő zökkenőmentes átállás leginkább a SEPA szabványok előzetes átvételével biztosítható; az euró bevezetése után a főbb partnerországokban már SEPA fizetési módokat használnak, a SEPA fejlesztési költségek tehát egy olyan időszakban jelentenének terhet a magyarországi szolgáltatóknak, amikor a versenytárs hitelintézeteknek már más fejlesztési prioritásai lesznek; a banki és vállalati szoftverek szállítói számára a SEPA követelmények jelentik a kiindulópontot, az eltérő szabványokra történő adaptálás többletköltsége a megrendelőnél merül fel; a pénzforgalom nem SEPA alapú továbbfejlesztése később nem megtérülő kiadásokat követelne a szolgáltatóktól és vállalatoktól; SEPA szabványokra alapozott elektronikus pénzforgalmi szolgáltatásokkal elérhető a bankszámlákon lebonyolított fizetési forgalom és a számlavezetéshez kapcsolódó bevételek növekedése. A SEPA szabványok átvétele a napközbeni több ciklusban történő bankközi elszámolás bevezetésével az átutalások vonatkozásában megtörtént. A napközbeni elszámolási platform kizárólag SEPA szabványok szerinti üzeneteket dolgoz fel. A SEPA alapú bankközi 17

is nehezen alkalmazhatóak egyes belföldi transzferekre (hatósági átutalás, csekk- és")

18 elszámolási platform átmeneti párhuzamos működés után a régi szabványokon alapuló platform helyébe léphet A Fizetési Rendszer Tanács 2003-ban a Magyar Nemzeti Bank kezdeményezésére, a Magyar Bankszövetség támogatásával a hazai pénzforgalomban meghatározó volument képviselő bankok, valamint a Magyar Államkincstár megalapították a Fizetési Rendszer Fórumot (FRF). Célja a hazai fizetési rendszerek piaci igényeknek megfelelő, folyamatos és hatékony fejlesztésének, e rendszerek európai fizetési rendszerekbe történő integrációjának az elősegítése. Az FRF legfőbb irányító és döntéshozó testülete a Fizetési Rendszer Tanács (FRT), melynek döntései indítottak útjára több jelentős SEPA releváns fejlesztést a hazai pénzforgalomban, valamint a Magyar SEPA Egyesület megalakulása felett is az FRT bábáskodott. A SEPA fizetési modellek vonatkozásában az FRT - az euró céldátum hiányában - elsősorban azokra a lehetőségekre koncentrál, amelyek a későbbi euró átállást meg fogják könnyíteni azáltal, hogy már előtte, a hazai pénznemben végzett pénzforgalmi szolgáltatások fejlesztése során a technikai, jogi és pénzügyi lehetőségek figyelembe vételével preferálja a hazai pénzforgalom SEPA szabványok szerinti fejlesztését. A Fizetési Rendszer Tanács évi határozatai alapján 1) Országos projekt indult a napközbeni többszöri forint elszámolási rendszer megvalósítására, melynek keretében a SEPA szabványnak megfelelő belföldi átutalás (Hungarian Credit Transfer HCT) is bevezetésre került. 2) A Magyar SEPA Egyesület felkérést kapott a belföldi beszedési termékek SEPA szabványok szerinti átalakítási lehetőségeinek részletes elemzésére, az e- felhatalmazások egyidejű bevezethetőségének vizsgálata mellett. 3) Ugyancsak a Magyar SEPA Egyesület feladata a SEPA szabványoknak megfelelő e- fizetési konstrukció bevezethetőségének vizsgálata is, figyelembe véve az európai trendeket és fejlődési irányokat. 6 6 A Magyar SEPA Egyesület az európai szinten bekövetkezett változások miatt ezt a feladatot a továbbiakban nem képes elvégezni. 18

19 2. Napközbeni többszöri elszámolás HCT A Fizetési Rendszer Tanács 2009-ben döntést hozott a belföldi forint fizetési forgalom továbbfejlesztéséről. A fejlesztés célja a korábbi napi egy alkalommal történő giro elszámolás sűrítésére irányult, vagyis napközben több elszámolási ciklus létrehozására és működtetésére. Az új elszámolási platform főbb jellemzői: - kizárólag belföldi forint átutalások Bankközi Klíring Rendszeren (BKR) keresztül történő elszámolása; - elektronikus csatornákon kezdeményezett átutalási megbízásokra terjed ki (egyedi banki döntések alapján kiterjeszthető a papíralapú megbízásokra is); - az átutalási megbízás befogadásától számított 4 órán belül az átutalás összege megjelenik a kedvezményezett bankjának Magyar Nemzeti Banknál vezetett számláján; - az új elszámolási rendszer (IG2) technikailag elkülönül a korábbi (IG1) elszámolási rendszertől (ez utóbbi kezeli továbbra is pl. a beszedéseket, a papíralapon indított átutalási megbízásokat és egyes speciális tranzakciótípusokat); - napi 5 elszámolási ciklus van. A SEPA magyarországi migrációjának szempontjából döntés született arról is, hogy az új elszámolási platformot már a SEPA szabványok alapján kell kifejleszteni. Ez a gyakorlatban a SEPA Credit Transfer (SCT) szabályok kisebb módosításával valósult meg, mivel biztosítani kellett azt, hogy ezen SCT szabályok alkalmazhatóak legyenek a hazai fizetőeszközre, a forintra is. Így született meg a napközbeni többszöri elszámolási rendszer keretében a Hungarian Credit Transfer (HCT), amely kisebb eltérésekkel, de gyakorlatilag az EPC által kibocsátott SCT Rulebook-on alapszik. Az új elszámolási platform július 2-án kezdte meg működését minden magyarországi bank részvételével, közel 3 éves tervezési, fejlesztési és tesztelési munkálatok sikeres elvégzését követően. Az új elszámolási platform üzenetszabványa a HCT a bankközi térben szabályozza a megbízások indításának, fogadásának és a kivételek kezelésének szabályait, hasonlóképpen az SCT-hez. Már a megvalósítás során jogos igényként merült fel, hogy a bankok ügyfelei számára segítséget kell nyújtani a HCT tranzakciók megképzésében és bankokhoz való eljuttatásában, vagyis az ügyfél-bank térben (C2B Customer to Bank). További igényként fogalmazódott meg egy egységesen értelmezhető, szabványosított adattartalmú bankszámlakivonat kifejlesztésének lehetősége is a bank-ügyfél térben (B2C Bank to Customer). HCT C2B (Hungarian Credit Transfer Customer to Bank) megbízás szabványa A Magyar SEPA Egyesület gondozásában a projekt megvalósulásával párhuzamosan, nemzetközi példák figyelembe vételével kidolgozásra került a HCT C2B megbízás, tehát az 19

; - az átutalási megbízás befogadásától számított 4 órán belül az átutalás összege megjelenik a")

20 elektronikus átutalási megbízás szabványalkalmazási útmutatója. A HCT C2B az SCT hasonló szabványalkalmazási útmutatójánál egyelőre szűkebb tartalmú. A 2013-as év kiemelt feladatai közé tartozik a dokumentumhoz kapcsolódó tájékoztatási, oktatási tevékenység is. A szabványalkalmazási útmutató használata egyelőre úgy a bankok, mint ügyfeleik számára önkéntes. A szabványalkalmazási útmutató továbbfejlesztése során célunk az, hogy a HCT mellett az SCT, illetve egyéb átutalások is kezdeményezhetők legyenek. B2C XML számlakivonat Ugyancsak a Magyar SEPA Egyesület keretein belül kezdődött el és folyik az ISO alapokon nyugvó egységes bankszámlakivonat kialakítása. A feladat azonban túlmutat a napközbeni többszöri elszámolás keretein, hiszen a bankszámlakivonatnak természetesen tartalmaznia kell az összes banki tranzakció típus adatait, nem csak az átutalásokét. A 2013-as év feladata az XML kivonat minimális adattartalmának meghatározása, a szabványalkalmazási útmutató elkészítése, széleskörű véleményeztetése és döntés a dokumentum megjelentetéséről, az alkalmazásba vétel szabályairól. További tervek között szerepel az ISO kivonat nemzetközi szinten történő harmonizálása is. Az osztrák-cseh-szlovák-magyar regionális SEPA csoport folyamatosan napirenden tartja egy egységes, az említett országokban alkalmazható változat elkészítését, amely jelentős segítséget nyújthat elsősorban azon vállalatcsoportok részére, amelyek a régió több országában is jelen vannak. 3. Beszedések HDD A napközbeni többszöri elszámolás HCT szabványon alapuló július 2-i indulásához kapcsolódó következő logikus fejlesztési lépés a hazai beszedési rendszer SEPA szabványokon alapuló átalakítása lehet ben az FRT határozatban már fel is kérte a Magyar SEPA Egyesületet az előzetes megvalósíthatósági stratégia kidolgozására. Az azóta eltelt időszakban azonban több tényező is a viszonylag gyors megvalósítás ellen hatott. A gazdasági válság elhúzódása, a magyar gazdasági élet szereplői és különösen a bankok számára egyre nehezedő működési feltételek (bankadó, adósmentő csomagok, tranzakciós illeték bevezetése, a magyar bankszektor összességében veszteséges) a nem feltétlenül sürgető fejlesztések elhalasztására ösztönzi a bankokat. Ugyancsak kedvezőtlenül hat az euró bevezetése körüli bizonytalanság. Pénzforgalmi szempontokat figyelembe véve elmondhatjuk, hogy nincs sürgető kényszer a jelenlegi beszedési termékek gyors kiváltására a SEPA beszedési szabványok alkalmazásával. Rövidtávon a jelenlegi beszedési konstrukciók feltételeinek javítása is megoldást jelenthet. Középtávon, gazdaságossági és hatékonysági szempontokat mérlegelve azonban elmondható, hogy a SDD (SEPA Direct Debit) alapokon nyugvó HDD (Hungarian Direct Debit) jó alternatívát jelent a hazai beszedési tranzakciók átalakítására, minőségi fejlesztésére, előkészítve a későbbi euró migrációt is. További érvek is szólnak a HDD euró átállás előtti bevezetése mellett: - a végdátum szabályozás kiváltja az euró beszedés fizetési mód, mint határon átmenő fizetési forma kialakulását, aminek következtében várhatóan belátható 20

21 időn belül a magyar bankoknak is fel kell készülniük az SDD lebonyolítására euróban, így a szükséges banki fejlesztéseket mindenképpen el kell végezni; - a forint pénzforgalom jelenlegi kettős platformját (IG1 és IG2) hatékonysági szempontok alapján, valamint a pénzforgalom folyamatos korszerűsítésének igénye miatt nem célszerű fenntartani. A belföldi beszedési szolgáltatások SEPA szabályok szerinti átalakítása ugyanakkor roppant nagy körültekintést igényel, hiszen többek között: - a HDD eltérő alapfilozófiát követ (Creditor Mandate Flow, míg a jelenlegi hazai csoportos beszedési konstrukció a Debtor Mandate Flow elvén alapszik); - megoldandó a jelenleg érvényben lévő felhatalmazások jogfolytonosságának biztosítása és ennek technikai megoldásának kidolgozása; - nemcsak a bankok, de a szolgáltatók oldaláról is jelentős erőfeszítéseket igényel az új rendszerre való átállás; - közmegegyezésre van szükség arról, hogy a HDD alapkonstrukció alkalmas a beszedési forgalomnak a készpénzes forgalom kárára történő felfuttatására, a HDD vállalatok közötti fizetési konstrukciója pedig a vállalatok közötti fizetési forgalomban sokkal vonzóbb, és elterjedtebb lehet, mint a felhatalmazó levélen alapuló beszedés. A Fizetési Rendszer Tanács november végi ülésén a tagok egyetértettek abban, hogy a HDD bevezetését körültekintő előkészítéssel és ütemezéssel lehet csak elkezdeni. A tényleges megvalósítás 2015 előtt nem várható. 4. e(lektronikus)-fizetések, m(obil)-fizetések A Magyar SEPA Egyesület a korábbi években az EPC tevékenységével analóg módon - jelentős erőfeszítéseket tett az e-fizetések és m-fizetések SEPA alapokon történő bevezethetőségének vizsgálatára. Elsősorban a közelmúlt uniós fejleményei, mint a versenysemlegességi és fogyasztóvédelmi aggályok felmerülése, az EPC kivonulása az e-fizetések további szabályozási feladataiból 7, a hazai SEPA stratégia felülvizsgálatát eredményezték ezeken a területeken. Elmondható, hogy ma Magyarországon nincs keresleti nyomás, a meglévő és tervezett megoldások alapvetően a kínálati oldal kezdeményezésére, egymástól függetlenül kerülnek kialakításra. Ugyanakkor ma már az e-fizetések és m-fizetések a pénzforgalmi innováció szerves részét képezik és jelentős keresleti nyomás hiányában is foglalkozni kell fejlesztésükkel. Szükséges azonban az egyedi kezdeményezések integrációja, olyan pénzforgalmi megoldások megtervezése és megvalósítása, amelyek a fogyasztói oldal számára transzparens és összehasonlítható szolgáltatások megjelenését eredményezik. A SEPA ezen fizetési módok esetében a pénzügyi teljesítés szabályrendszerét nyújthatja mind az euró, mind pedig a forint tranzakciók esetében. A Magyar SEPA Egyesület mind az e-fizetések, mind az m-fizetések esetében kész a stratégiaalkotástól a megvalósításig a teljes folyamatban szakértelmét nyújtani a SEPA releváns kérdésekben. 7 Korábban az e-sepa-t a bankok az együttműködés terepének tartották, és erre ösztönözte őket az EKB is, de a DG Comp hatására ez legalábbis kérdésessé vált, ezért ehhez a témához érthető módon nagy óvatossággal közelít a bankszektor. 21

22 V. A Magyar SEPA Egyesület 8 1. A Magyar SEPA Egyesület létrejötte Az Európai Fizetési Tanács (EPC) egyik legfontosabb követelménye, hogy minden EU tagállamban hozzanak létre Nemzeti SEPA Szervezetet, amelyik a SEPA átállási folyamat nemzeti szervezője, felelőse. A szervezet legfontosabb feladata, hogy meghatározza azt az ütemet és módot, amely szerint a SEPA fizetési módok és eljárások valamint infrastruktúra felváltja a korábbi azonos funkciójú nemzeti pénzforgalmi eszköztárat. Az EPC ugyanakkor nem fogalmazott meg elvárásokat a szervezet jogi formáját, működését, tagsági viszonyait illetően, nagyfokú szabadságot hagyva az egyes nemzeti bankközösségeknek e kérdésben májusában a magyarországi pénzforgalomban legnagyobb részesedést képviselő 11 hitelintézet (rendes tagok), valamint a Magyar Bankszövetség és a Magyar Nemzeti Bank (támogató tagok) alapításával létrejött a Magyar SEPA Egyesület (MSE), amelyhez további 4 hitelintézet, a Giro Elszámolásforgalmi Zrt., valamint támogató tagként a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) és az Igazságügyi és Rendészeti Minisztérium (korábban Miniszterelnöki Hivatal (MEH)) is csatlakozott. 2. A Magyar SEPA Egyesület céljai Az Egyesület legfőbb célja a SEPA fizetési módok fejlesztésének és magyarországi bevezetésének támogatása. A szervezet meghatározza azt az ütemet és módot, amely szerint a SEPA fizetési módok, eljárások és infrastruktúra felváltja a korábbi, azonos funkciójú nemzeti eszköztárat. Tagjai olyan közös alapelvek és szabályok kialakításán dolgoznak, amelyek a SEPA-t alkotó fizetési módok fejlesztését szolgálják, figyelembe véve a magyar pénzforgalmi rendszer sajátosságait. A szervezet a SEPA követelményeknek való megfeleléssel kapcsolatos technikai átállás egyeztetésének színtere is. Az Egyesülethez bármely szervezet csatlakozhat, amely fontosnak tartja, hogy a SEPA instrumentumok magyarországi bevezetésében, valamint elterjesztésében szerepet vállaljon, és ezzel kapcsolatos véleményt fogalmazzon meg. A csatlakozás feltétele a Magyar SEPA Egyesület Alapszabálya, valamint a Magyarország Nemzeti SEPA Tervében vállalt célkitűzések elfogadása, ennek végrehajtásában való közreműködés, valamint a tagsággal járó éves díjfizetési kötelezettség teljesítése (rendes tagok esetében). A Magyar SEPA Egyesület fontos feladatának tekinti a SEPA fizetési módokkal kapcsolatos kommunikáció megszervezését, a gazdasági élet szereplőinek folyamatos tájékoztatását, és az egyes SEPA fizetési módokhoz, szabványokhoz, elszámolási rendszerekhez csatlakozni kívánóknak nyújtandó jogi segítségnyújtást. Az Egyesület nemzetközi kapcsolatot tart fenn 8 A Magyar SEPA Egyesületről bővebb információ a honlapon található. 22

23 az EPC-vel (European Payments Council), és annak szerveivel, munkacsoportjaival, valamint más nemzeti SEPA szervezetekkel. Az EU Rendeletben szabályozza (260/2012/EU) a SEPA fizetési módok bevezetésének végdátumát mind az euró övezeti, mind az azon kívül álló EU tagországok számára. A Magyar SEPA Egyesület koordinatív munkája segíti a pénzforgalom egyes szereplőit a SEPA fizetési módokra történő átállásban, ezért az ebben résztvevők érdeke, hogy az átállási folyamatban leginkább érintettek, a pénzforgalmi szolgáltatók, minél nagyobb számban képviseltessék magukat a szervezetben. A folyamat sikerét nagyban meghatározza az is, hogy a szolgáltatás használóinak képviselői (vállalkozói és fogyasztói érdekképviseletek, legnagyobb szolgáltató vállalatok) és az érintett állami szereplők (szabályozó hatóságok, Felügyelet, Államkincstár) is bekapcsolódjanak szervezet munkájába, hogy az őket érintő kérdésekben akár a szervezet tagjaként, akár megfigyelőként döntési szerephez jussanak. A SEPA irányítás EU szintű átalakítási terveiről rendelkezésünkre álló információk alapján elképzelhetőnek tartjuk, hogy 2013-ban a hazai SEPA irányítási struktúra átalakítását is el kell végeznünk. A politikai beavatkozás erősödése, a mind szélesebb körű egyeztetési igények és konszenzusra való törekvés mind a gazdasági, mind a társadalmi szinteken a bankszféra szerepének újragondolását vetíti előre a SEPA kezdeményezésben. 3. A Magyar SEPA Egyesület szervezete Taggyűlés A Magyar SEPA Egyesület legfelső döntéshozó szerve a Taggyűlés, amelyen minden alapító és csatlakozó tag 2-2 meghatalmazottja képviseli intézményét. A Taggyűlésen a támogató tagok is jogosultak részt venni, tanácskozási és javaslattételi joggal. Tanács A Tanács a Magyar SEPA Egyesület ügyintéző és képviseleti szerve. Teljes körű döntési jogkörrel rendelkező rendes tagjait a Taggyűlés évente nyílt szavazással választja meg. A Tanács munkájában javaslattételi és tanácskozási joggal vesznek részt a támogató tagok, valamint az EPC Plenáris ülésén résztvevő magyar képviselő. Elnökét és két alelnökét évenként a Tanács választja meg saját tagjai közül. Titkárság A Magyar SEPA Egyesület működését a Titkárság segíti. Fő feladata szervezet működésével összefüggő szervezési és adminisztratív tevékenység ellátása. A Titkárság szakmailag koordinálja az EPC által továbbított feladatokat, ellátja a NASO Bizottság 23

A Magyar SEPA Egyesület támogató tevékenysége a SEPA hazai bevezetése érdekében

A Magyar SEPA Egyesület támogató tevékenysége a SEPA hazai bevezetése érdekében 2013.05.09. 1 A Magyar SEPA Egyesületről o Az MSE létrejötte o Az MSE céljai, a SEPA előnyei o A Magyar SEPA Egyesület tagjai

A Magyar SEPA Egyesület támogató tevékenysége a SEPA hazai bevezetése érdekében 2013.05.09. 1 A Magyar SEPA Egyesületről o Az MSE létrejötte o Az MSE céljai, a SEPA előnyei o A Magyar SEPA Egyesület tagjai

Pénzforgalmi változások (SEPA), tapasztalatok (hatósági átutalások kezelése)

, tapasztalatok (hatósági átutalások kezelése)") Pénzforgalmi változások (SEPA), tapasztalatok (hatósági átutalások kezelése) Előadó: Dávid Sándor pénzforgalmi szakreferens Hitelintézetek felügyeleti főosztálya Budapest, 2013. május 15. Pénzforgalom

Pénzforgalmi változások (SEPA), tapasztalatok (hatósági átutalások kezelése) Előadó: Dávid Sándor pénzforgalmi szakreferens Hitelintézetek felügyeleti főosztálya Budapest, 2013. május 15. Pénzforgalom

1) Végdátum mérföldkövei, elvárások az euró zónában és azon kívül. 3) A SEPA irányítás lehetséges változási irányai.

Végdátum mérföldkövei, elvárások az euró zónában és azon kívül. 3) A SEPA irányítás lehetséges változási irányai.") A SEPA végdátum szabályozás mérföldkövei és hatása az EU tagországokra; SEPA irányítás 1) Végdátum mérföldkövei, elvárások az euró zónában és azon kívül. 2) SCT, SDD és kártya migráció státusza. 3) A SEPA

A SEPA végdátum szabályozás mérföldkövei és hatása az EU tagországokra; SEPA irányítás 1) Végdátum mérföldkövei, elvárások az euró zónában és azon kívül. 2) SCT, SDD és kártya migráció státusza. 3) A SEPA

Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja; a fizetési instrumentumok és azok

létrehozásának célja; a fizetési instrumentumok és azok") Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja; a fizetési instrumentumok és azok bevezetésének státusza; önszabályozás vs. végdátum MSE & PSZÁF szakmai nap 2009. november 17. Szávai Zoltán

Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja; a fizetési instrumentumok és azok bevezetésének státusza; önszabályozás vs. végdátum MSE & PSZÁF szakmai nap 2009. november 17. Szávai Zoltán

A MAGYAR SEPA EGYESÜLET tevékenysége a SEPA hazai bevezetése érdekében

A MAGYAR SEPA EGYESÜLET tevékenysége a SEPA hazai bevezetése érdekében Kiss Gábor A Magyar SEPA Egyesület Elnöke UniCredit Bank Hungary Zrt. Ügyvezetı Igazgató PSZÁF szakmai nap 2011.05.05. 1 Tartalom

A MAGYAR SEPA EGYESÜLET tevékenysége a SEPA hazai bevezetése érdekében Kiss Gábor A Magyar SEPA Egyesület Elnöke UniCredit Bank Hungary Zrt. Ügyvezetı Igazgató PSZÁF szakmai nap 2011.05.05. 1 Tartalom

SEPA fizetési módok. forint pénzforgalomban. A SEPA átállás munkacsoport május 27. Gergely András

SEPA fizetési módok alkalmazásának lehetősége a forint pénzforgalomban A SEPA átállás munkacsoport 2009. május 27. Gergely András A hatástanulmány fő kérdései: Érdemes-e vállalkozni a SEPA fizetési módok

SEPA fizetési módok alkalmazásának lehetősége a forint pénzforgalomban A SEPA átállás munkacsoport 2009. május 27. Gergely András A hatástanulmány fő kérdései: Érdemes-e vállalkozni a SEPA fizetési módok

tevékenysége, avagy a SEPA Magyarországon A Magyar SEPA Egyesület Elnöke,

A Magyar SEPA Egyesület tevékenysége, avagy a SEPA Magyarországon (A SEPA már a spájzban van...) Kiss Gábor A Magyar SEPA Egyesület Elnöke, Ügyvezetı Igazgató UniCredit Bank Hungary Zrt. 1 TARTALOM o A

A Magyar SEPA Egyesület tevékenysége, avagy a SEPA Magyarországon (A SEPA már a spájzban van...) Kiss Gábor A Magyar SEPA Egyesület Elnöke, Ügyvezetı Igazgató UniCredit Bank Hungary Zrt. 1 TARTALOM o A

SEPA fizetési módok. forint pénzforgalomban. A SEPA átállás munkacsoport. 2009. május.13. Cseh Béláné

SEPA fizetési módok alkalmazásának á lehetősége ő a forint pénzforgalomban A SEPA átállás munkacsoport 2009. május.13. Cseh Béláné A hatástanulmány fő kérdései: Érdemes-e vállalkozni a SEPA fizetési módok

SEPA fizetési módok alkalmazásának á lehetősége ő a forint pénzforgalomban A SEPA átállás munkacsoport 2009. május.13. Cseh Béláné A hatástanulmány fő kérdései: Érdemes-e vállalkozni a SEPA fizetési módok

A SEPA és a magyarországi pénzforgalmi rendszer

A SEPA és a magyarországi pénzforgalmi rendszer Kiss Gábor A Magyar SEPA Egyesület Elnöke, UniCredit Bank Hungary Zrt. Ügyvezetı Igazgató (A SEPA már a spájzban van...) 1 A kezdetek... 2002 Mi, az európai

A SEPA és a magyarországi pénzforgalmi rendszer Kiss Gábor A Magyar SEPA Egyesület Elnöke, UniCredit Bank Hungary Zrt. Ügyvezetı Igazgató (A SEPA már a spájzban van...) 1 A kezdetek... 2002 Mi, az európai

A SEPA megvalósítását támogató szabályozói háttér

A SEPA megvalósítását támogató szabályozói háttér dr. Kotulyák Éva jogtanácsos MKB Bank Zrt. MSE Jogi Munkacsoport 2013. május 09. TÉMAKÖRÖK 1. Aktuális szabályozás módszer és tartalom 2. Aktuális gyakorlati

A SEPA megvalósítását támogató szabályozói háttér dr. Kotulyák Éva jogtanácsos MKB Bank Zrt. MSE Jogi Munkacsoport 2013. május 09. TÉMAKÖRÖK 1. Aktuális szabályozás módszer és tartalom 2. Aktuális gyakorlati

SAJTÓKÖZLEMÉNY. Korszerűbbé váló bankátutalások

SAJTÓKÖZLEMÉNY Korszerűbbé váló bankátutalások Az egész gazdaság nyerhet az átállással Budapest, 2009. április 9. Új irányt vehet a magyar pénzforgalom, amivel az egész gazdaság (de különösen a nagyvállalati

SAJTÓKÖZLEMÉNY Korszerűbbé váló bankátutalások Az egész gazdaság nyerhet az átállással Budapest, 2009. április 9. Új irányt vehet a magyar pénzforgalom, amivel az egész gazdaság (de különösen a nagyvállalati

SEPA Direct Debit. alkalmazásának. fizetési forgalomban.

SEPA Direct Debit és az e-sepa alkalmazásának lehetısége a belföldi fizetési forgalomban. SDD munkacsoport SDD paradoxon Az SDD alapkonstrukció többet nyújt a fizetı félnek, az SDD sokkal kényelmesebb

SEPA Direct Debit és az e-sepa alkalmazásának lehetısége a belföldi fizetési forgalomban. SDD munkacsoport SDD paradoxon Az SDD alapkonstrukció többet nyújt a fizetı félnek, az SDD sokkal kényelmesebb

Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja; a megvalósítást támogató eszközrendszer

létrehozásának célja; a megvalósítást támogató eszközrendszer") Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja; a fizetési instrumentumok; a megvalósítást támogató eszközrendszer MSE & PSZÁF szakmai nap 2009. december 10. Szávai Zoltán - 2009. december

Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja; a fizetési instrumentumok; a megvalósítást támogató eszközrendszer MSE & PSZÁF szakmai nap 2009. december 10. Szávai Zoltán - 2009. december

1.a... A klasszikus SEPA modellek bevezetésének jelenlegi helyzete.

SEPA körkép A SEPA fizetési módok bevezetésének és a kapcsolódó intézkedések státusza az EU tagországokban. 1.a.... A klasszikus SEPA modellek bevezetésének jelenlegi helyzete. 1.b.... A SEPA végdátum.

SEPA körkép A SEPA fizetési módok bevezetésének és a kapcsolódó intézkedések státusza az EU tagországokban. 1.a.... A klasszikus SEPA modellek bevezetésének jelenlegi helyzete. 1.b.... A SEPA végdátum.

SEPA, az egységes euro pénzforgalmi térség. Dávid Sándor Vezető fizetési rendszer szakértő Pénzforgalom és értékpapír-elszámolás november 25.

SEPA, az egységes euro pénzforgalmi térség Dávid Sándor Vezető fizetési rendszer szakértő Pénzforgalom és értékpapír-elszámolás 2008. november 25. Tartalom Történelmi visszatekintés, problémák azonosítása,

SEPA, az egységes euro pénzforgalmi térség Dávid Sándor Vezető fizetési rendszer szakértő Pénzforgalom és értékpapír-elszámolás 2008. november 25. Tartalom Történelmi visszatekintés, problémák azonosítása,

A SEPA fizetésekre történı felkészülés

A SEPA fizetésekre történı felkészülés Feladatok az euró bevezetése elıtt és után, üzleti, technikai és kommunikációs szempontból Koren Andrásné Igazgató OTP Bank Nyrt Bevezetı Az OTP Bank Magyarország

A SEPA fizetésekre történı felkészülés Feladatok az euró bevezetése elıtt és után, üzleti, technikai és kommunikációs szempontból Koren Andrásné Igazgató OTP Bank Nyrt Bevezetı Az OTP Bank Magyarország

1) Magyarország Nemzeti SEPA Terve MNST v3.0. 2) A SEPA végdátum hazai vetülete, elvárások. 3) SCT Magyarországon (pénzintézetek, forgalom).

Magyarország Nemzeti SEPA Terve MNST v3.0. 2) A SEPA végdátum hazai vetülete, elvárások. 3) SCT Magyarországon (pénzintézetek, forgalom).") A SEPA Magyarországon 1) Magyarország Nemzeti SEPA Terve MNST v3.0. 2) A SEPA végdátum hazai vetülete, elvárások. 3) SCT Magyarországon (pénzintézetek, forgalom). SEPA Szakmai Fórum - MÁK 2013. május 9.

A SEPA Magyarországon 1) Magyarország Nemzeti SEPA Terve MNST v3.0. 2) A SEPA végdátum hazai vetülete, elvárások. 3) SCT Magyarországon (pénzintézetek, forgalom). SEPA Szakmai Fórum - MÁK 2013. május 9.

1)Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja, hatásai a pénzpiac szereplıire.

Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja, hatásai a pénzpiac szereplıire.") A SEPA fizetési módok bevezetésének és a kapcsolódó intézkedések státusza az EU tagországokban 1)Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja, hatásai a pénzpiac szereplıire. 2) A megvalósítást

A SEPA fizetési módok bevezetésének és a kapcsolódó intézkedések státusza az EU tagországokban 1)Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja, hatásai a pénzpiac szereplıire. 2) A megvalósítást

1) Létrehozásának célja, története, az EPC és a működő fizetési módok

Létrehozásának célja, története, az EPC és a működő fizetési módok") Single EURO Payment Area 1) Létrehozásának célja, története, az EPC és a működő fizetési módok 2) A végdátum szabályozás fontosabb elemei, előírások az euró zónában és azon kívül 3) SCT, SDD migrációs

Single EURO Payment Area 1) Létrehozásának célja, története, az EPC és a működő fizetési módok 2) A végdátum szabályozás fontosabb elemei, előírások az euró zónában és azon kívül 3) SCT, SDD migrációs

EPC e-payment Task Force tag MSE e-fizetések munkacsoport vezetı

Mire jó az e-sepa? Turny Ákos igazgató OTP Bank Nyrt. EPC e-payment Task Force tag MSE e-fizetések munkacsoport vezetı 1 Tartalom 1. Mit ad nekünk az EPC? 2. Az (e-mandate) 3. Az (e-payment) 4. Az (m-payment)

Mire jó az e-sepa? Turny Ákos igazgató OTP Bank Nyrt. EPC e-payment Task Force tag MSE e-fizetések munkacsoport vezetı 1 Tartalom 1. Mit ad nekünk az EPC? 2. Az (e-mandate) 3. Az (e-payment) 4. Az (m-payment)

Alapvetı információk a SEPA-ról

Alapvetı információk a SEPA-ról 1)Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja, hatásai a pénzpiac szereplıire. 2) A megvalósítást támogató eszközrendszer. 3) A fizetési instrumentumok

Alapvetı információk a SEPA-ról 1)Az Egységes Euró Fizetési Övezet (SEPA) létrehozásának célja, hatásai a pénzpiac szereplıire. 2) A megvalósítást támogató eszközrendszer. 3) A fizetési instrumentumok

Azonnali fizetés. Bartha Lajos Pénzügyi infrastruktúrák igazgató május 24.

Azonnali fizetés Bartha Lajos Pénzügyi infrastruktúrák igazgató 2017. május 24. Miről lesz szó? Mi történt eddig? Szabályrendszer Alapinfrastruktúra és kiegészítő szolgáltatások Elszámolás és kiegyenlítés,

Azonnali fizetés Bartha Lajos Pénzügyi infrastruktúrák igazgató 2017. május 24. Miről lesz szó? Mi történt eddig? Szabályrendszer Alapinfrastruktúra és kiegészítő szolgáltatások Elszámolás és kiegyenlítés,

Felgyorsult forint átutalások: Gyakori kérdések és definíciók

Felgyorsult forint átutalások: Gyakori kérdések és definíciók Tartalom 1. A napközbeni átutalás lényege, előnye, hatóköre... 3 1.1. Mit jelent a napközbeni átutalás bevezetése?... 3 1.2. Milyen előnyöket

Felgyorsult forint átutalások: Gyakori kérdések és definíciók Tartalom 1. A napközbeni átutalás lényege, előnye, hatóköre... 3 1.1. Mit jelent a napközbeni átutalás bevezetése?... 3 1.2. Milyen előnyöket

A bank és az ügyfél közötti XML szabvány 2012.11.20

A bank és az ügyfél közötti XML szabvány 2012.11.20 Tartalom Mi az a Unifi? Munkacsoport munkája Munkacsoport megalakulása Hogyan értelmezzük a szabványt? Hogyan használjuk? Hogyan tovább? Mi az a UNIFI?

A bank és az ügyfél közötti XML szabvány 2012.11.20 Tartalom Mi az a Unifi? Munkacsoport munkája Munkacsoport megalakulása Hogyan értelmezzük a szabványt? Hogyan használjuk? Hogyan tovább? Mi az a UNIFI?

a fizetési instrumentumok és azok bevezetésének státusza; SEPA vs. nemzeti fizetési módok.

A SEPA létrehozásának célja; a fizetési instrumentumok és azok bevezetésének státusza; SEPA eszközrendszer; SEPA vs. nemzeti fizetési módok. MSE & PSZÁF szakmai fórum és sajtó beszélgetés 2009. november

A SEPA létrehozásának célja; a fizetési instrumentumok és azok bevezetésének státusza; SEPA eszközrendszer; SEPA vs. nemzeti fizetési módok. MSE & PSZÁF szakmai fórum és sajtó beszélgetés 2009. november

HOL TARTUNK MOST EDDIGI EREDMÉNYEK ÉS JÖVŐBENI FELADATOK

Bartha Lajos, ügyvezető igazgató Azonnali fizetés információs fórum, 2018.03.01. HOL TARTUNK MOST EDDIGI EREDMÉNYEK ÉS JÖVŐBENI FELADATOK 1 MNB PÉNZFORGALMI STRATÉGIA AZ MNB PÉNZFORGALMI STRATÉGIÁJA Jelenleg

Bartha Lajos, ügyvezető igazgató Azonnali fizetés információs fórum, 2018.03.01. HOL TARTUNK MOST EDDIGI EREDMÉNYEK ÉS JÖVŐBENI FELADATOK 1 MNB PÉNZFORGALMI STRATÉGIA AZ MNB PÉNZFORGALMI STRATÉGIÁJA Jelenleg

Az IG2 hatása a vállalatok pénzügyeire. Gyimesi István, fejlesztési vezető, Cardinal Kft.

Az IG2 hatása a vállalatok pénzügyeire Gyimesi István, fejlesztési vezető, Cardinal Kft. Az IG2 hatása a vállalatok pénzügyeire Egy kis visszatekintés... ViCA: innovatív személyi hitelesítő alkalmazás

Az IG2 hatása a vállalatok pénzügyeire Gyimesi István, fejlesztési vezető, Cardinal Kft. Az IG2 hatása a vállalatok pénzügyeire Egy kis visszatekintés... ViCA: innovatív személyi hitelesítő alkalmazás

Tájékoztató az Általános Szerződési Feltételek 2012. július 2-i változásáról

Tájékoztató az Általános Szerződési Feltételek 2012. július 2-i változásáról Tisztelt Ügyfelünk! Tájékoztatjuk Önt, hogy a pénzforgalmi keretszerződés részét képező Általános Szerződési Feltételeink 2012.

Tájékoztató az Általános Szerződési Feltételek 2012. július 2-i változásáról Tisztelt Ügyfelünk! Tájékoztatjuk Önt, hogy a pénzforgalmi keretszerződés részét képező Általános Szerződési Feltételeink 2012.

SEPA szabvány a napközbeni többszöri. A projekt mögötti szakmai koncepció Prágay István 2010. november 24.

SEPA szabvány a napközbeni többszöri elszámolásban A projekt mögötti szakmai koncepció Prágay István 2010. november 24. Ahogy elkezdıdött. 2005-ben merült fel a napközbeni elszámolás gondolata MNB tanulmány,

SEPA szabvány a napközbeni többszöri elszámolásban A projekt mögötti szakmai koncepció Prágay István 2010. november 24. Ahogy elkezdıdött. 2005-ben merült fel a napközbeni elszámolás gondolata MNB tanulmány,

Digitális átállás a pénzforgalomban a sikeres alkalmazkodás öt pontja

Digitális átállás a pénzforgalomban a sikeres alkalmazkodás öt pontja Bartha Lajos Pénzügyi infrastruktúrák igazgató Magyar Közgazdasági Társaság VII. Kárpát-medencei Fiatal Közgazdászok Találkozója XXXVII.

Digitális átállás a pénzforgalomban a sikeres alkalmazkodás öt pontja Bartha Lajos Pénzügyi infrastruktúrák igazgató Magyar Közgazdasági Társaság VII. Kárpát-medencei Fiatal Közgazdászok Találkozója XXXVII.

3.0 változat, 2012. február. Álljunk az élre!... Tájékoztató a KÖZIGAZGATÁSI SZFÉRA számára

3.0 változat, 2012. február Álljunk az élre!... Már most Tájékoztató a KÖZIGAZGATÁSI SZFÉRA számára 1 Minden, amit a SEPA-ról tudni kell Olvassa az EPC blogot! Kövesse az EPC-t a Twitteren! Csatlakozzon

3.0 változat, 2012. február Álljunk az élre!... Már most Tájékoztató a KÖZIGAZGATÁSI SZFÉRA számára 1 Minden, amit a SEPA-ról tudni kell Olvassa az EPC blogot! Kövesse az EPC-t a Twitteren! Csatlakozzon

Végső változat, 2010 Szeptember Integrált Irányítási Rendszer (IIR) a helyi és regionális szintű fenntartható fejlődésért

a helyi és regionális szintű fenntartható fejlődésért") Végső változat, 2010 Szeptember Integrált Irányítási Rendszer (IIR) a helyi és regionális szintű fenntartható fejlődésért Hatókör Folyamatos kiterjesztés földrajzi és tartalmi értelemben: Adott helyszíntől

Végső változat, 2010 Szeptember Integrált Irányítási Rendszer (IIR) a helyi és regionális szintű fenntartható fejlődésért Hatókör Folyamatos kiterjesztés földrajzi és tartalmi értelemben: Adott helyszíntől

Napközbeni elszámolás kommunikáció tervezet vállalatoknak

Napközbeni elszámolás kommunikáció tervezet vállalatoknak Tisztelt Ügyfelünk! Az Ön számára két kedvező változás várható 2012. július 2-ától a pénzforgalomban. Az egyik változás az, hogy felgyorsul azon

Napközbeni elszámolás kommunikáció tervezet vállalatoknak Tisztelt Ügyfelünk! Az Ön számára két kedvező változás várható 2012. július 2-ától a pénzforgalomban. Az egyik változás az, hogy felgyorsul azon

Napközbeni elszámolás kommunikáció vállalkozások részére

Napközbeni elszámolás kommunikáció vállalkozások részére Tisztelt Ügyfelünk! Az Ön számára két kedvező változás várható 2012. július 2-ától a pénzforgalomban. Az egyik változás az, hogy felgyorsul azon

Napközbeni elszámolás kommunikáció vállalkozások részére Tisztelt Ügyfelünk! Az Ön számára két kedvező változás várható 2012. július 2-ától a pénzforgalomban. Az egyik változás az, hogy felgyorsul azon

Digitális átállás a pénzforgalomban a sikeres alkalmazkodás öt pontja

Digitális átállás a pénzforgalomban a sikeres alkalmazkodás öt pontja Bartha Lajos Pénzügyi infrastruktúrák igazgató Magyar Közgazdasági Társaság 55. Közgazdász vándorgyűlés, Eger 2017. szeptember 8. 1

Digitális átállás a pénzforgalomban a sikeres alkalmazkodás öt pontja Bartha Lajos Pénzügyi infrastruktúrák igazgató Magyar Közgazdasági Társaság 55. Közgazdász vándorgyűlés, Eger 2017. szeptember 8. 1

Tisztelt Intézményvezető Asszony/Úr!

ELNÖ Tisztelt Intézményvezető Asszony/Úr! A hazai pénz- és elszámolásforgalom jelentős átalakítás előtt áll, mivel 2012. július 2-ától az InterGiro2 (IG2) napközbeni többszöri elszámolás platform megkezdi

ELNÖ Tisztelt Intézményvezető Asszony/Úr! A hazai pénz- és elszámolásforgalom jelentős átalakítás előtt áll, mivel 2012. július 2-ától az InterGiro2 (IG2) napközbeni többszöri elszámolás platform megkezdi

11170/17 ol/eo 1 DGG1B

Az Európai Unió Tanácsa Brüsszel, 2017. július 11. (OR. en) 11170/17 AZ ELJÁRÁS EREDMÉNYE Küldi: Címzett: Tárgy: a Tanács Főtitkársága a delegációk EF 162 ECOFIN 638 UEM 230 SURE 29 A Tanács következtetései

Az Európai Unió Tanácsa Brüsszel, 2017. július 11. (OR. en) 11170/17 AZ ELJÁRÁS EREDMÉNYE Küldi: Címzett: Tárgy: a Tanács Főtitkársága a delegációk EF 162 ECOFIN 638 UEM 230 SURE 29 A Tanács következtetései

A SEPA és Magyarország

A SEPA és Magyarország kapcsolata (A SEPA már a spájzban van...) Kiss Gábor A Magyar SEPA Egyesület Elnöke, UniCredit Bank Hungary Zrt. Ügyvezetı Igazgató 1 A kezdetek... 2002 Mi, az európai bankok és

A SEPA és Magyarország kapcsolata (A SEPA már a spájzban van...) Kiss Gábor A Magyar SEPA Egyesület Elnöke, UniCredit Bank Hungary Zrt. Ügyvezetı Igazgató 1 A kezdetek... 2002 Mi, az európai bankok és

MELLÉKLET. a következőhöz:

EURÓPAI BIZOTTSÁG Brüsszel, 2017.3.23. COM(2017) 134 final ANNEX 1 MELLÉKLET a következőhöz: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK

EURÓPAI BIZOTTSÁG Brüsszel, 2017.3.23. COM(2017) 134 final ANNEX 1 MELLÉKLET a következőhöz: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK

3A Takarékszövetkezet

Hirdetmény SEPA szolgáltatás díjairól a már nem nyitható lakossági és vállalkozói számlákra/számlacsomagokra vonatkozó devizakülföldi/devizabelföldi természetes- és nem természetes személyek részére 3A

Hirdetmény SEPA szolgáltatás díjairól a már nem nyitható lakossági és vállalkozói számlákra/számlacsomagokra vonatkozó devizakülföldi/devizabelföldi természetes- és nem természetes személyek részére 3A

A pénzforgalmi szolgáltatás nyújtásáról szóló évi LXXXV. törvényre. Ellenőrzés tárgya:

Ellenőrzés tárgya: A pénzforgalmi szolgáltatás nyújtásáról szóló 2009. évi LXXXV. törvény, a pénzforgalom lebonyolításáról szóló 35/2017. (XII. 14.) MNB rendelet, az egyes fizetési szolgáltatókról szóló

Ellenőrzés tárgya: A pénzforgalmi szolgáltatás nyújtásáról szóló 2009. évi LXXXV. törvény, a pénzforgalom lebonyolításáról szóló 35/2017. (XII. 14.) MNB rendelet, az egyes fizetési szolgáltatókról szóló

SEPA belföldön, és a napközbeni GIRO

SEPA belföldön, és a napközbeni GIRO elszámolás 2009. november 17. Prágay István GIRO Zrt. Áttekintés SEPA program helyzete SEPA fizetési módok, szabványok belföldi bevezetésének értelme Napközbeni elszámolás

SEPA belföldön, és a napközbeni GIRO elszámolás 2009. november 17. Prágay István GIRO Zrt. Áttekintés SEPA program helyzete SEPA fizetési módok, szabványok belföldi bevezetésének értelme Napközbeni elszámolás

Azonnali Információs Fórum. AZUR-projekt

Azonnali Információs Fórum AZUR-projekt. Miről lesz szó? Áttekintés BCSMCS Ütemezés Információs csatornák Bank szimulátor GIROInstant rendszer Alap és kiegészítő szolgáltatások AZUR - projekt Áttekintés

Azonnali Információs Fórum AZUR-projekt. Miről lesz szó? Áttekintés BCSMCS Ütemezés Információs csatornák Bank szimulátor GIROInstant rendszer Alap és kiegészítő szolgáltatások AZUR - projekt Áttekintés

E L Ő T E R J E S Z T É S. a Kormány részére. a Nők és Férfiak Társadalmi Egyenlősége Tanács működtetéséről

SZOCIÁLIS ÉS MUNKAÜGYI MINISZTÉRIUM Szám: 194/2009-SZMM E L Ő T E R J E S Z T É S a Kormány részére a Nők és Férfiak Társadalmi Egyenlősége Tanács működtetéséről Budapest, 2009. január 2 Vezetői összefoglaló

SZOCIÁLIS ÉS MUNKAÜGYI MINISZTÉRIUM Szám: 194/2009-SZMM E L Ő T E R J E S Z T É S a Kormány részére a Nők és Férfiak Társadalmi Egyenlősége Tanács működtetéséről Budapest, 2009. január 2 Vezetői összefoglaló

Az Európai Unió Tanácsa Brüsszel, május 4. (OR. en) Jeppe TRANHOLM-MIKKELSEN, az Európai Unió Tanácsának főtitkára

Jeppe TRANHOLM-MIKKELSEN, az Európai Unió Tanácsának főtitkára") Az Európai Unió Tanácsa Brüsszel, 2017. május 4. (OR. en) Intézményközi referenciaszám: 2017/0086 (COD) 8838/17 ADD 7 JAVASLAT Küldi: Az átvétel dátuma: 2017. május 2. Címzett: Biz. dok. sz.: Tárgy: az

Az Európai Unió Tanácsa Brüsszel, 2017. május 4. (OR. en) Intézményközi referenciaszám: 2017/0086 (COD) 8838/17 ADD 7 JAVASLAT Küldi: Az átvétel dátuma: 2017. május 2. Címzett: Biz. dok. sz.: Tárgy: az

XML ISO bevezetése az Alcoa európai üzletágainál

XML ISO 20022 bevezetése az Alcoa európai üzletágainál Sarus Tamás 06-Apr-2016 Címszavakban... A XML ISO 20022 kifizetési formátum bevezetésének okai SWIFT, SEPA, ISO XML ISO 20022 és a CGI Oracle R12

XML ISO 20022 bevezetése az Alcoa európai üzletágainál Sarus Tamás 06-Apr-2016 Címszavakban... A XML ISO 20022 kifizetési formátum bevezetésének okai SWIFT, SEPA, ISO XML ISO 20022 és a CGI Oracle R12

SEPA átutalá lás Prágay István

SEPA átutalás t Prágay István Előzmények Hagyományos nemzetközi átutalás 97/5/EK irányelv és 2560/2001 rendelet alapján történő átutalás Első EPC lépés: Credeuro ICP Második EPC lépés: SCT Arésztvevők

SEPA átutalás t Prágay István Előzmények Hagyományos nemzetközi átutalás 97/5/EK irányelv és 2560/2001 rendelet alapján történő átutalás Első EPC lépés: Credeuro ICP Második EPC lépés: SCT Arésztvevők

SEPA fizetésekhez. Prágay István

SEPA fizetésekhez kapcsolódó klíring és kiegyenlítési mechanizmus Prágay István Dokumentumok EPC170-05 PE-ACH/CSM Framework EPC146-06 Resolution: Reachability... EPC248-07 SEPA CSM market practices EACHA

SEPA fizetésekhez kapcsolódó klíring és kiegyenlítési mechanizmus Prágay István Dokumentumok EPC170-05 PE-ACH/CSM Framework EPC146-06 Resolution: Reachability... EPC248-07 SEPA CSM market practices EACHA

A fizetési rendszer. Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@bgf.hu. Pénzügy Intézeti Tanszék. Fogalmak

A fizetési rendszer Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@bgf.hu Pénzügy Intézeti Tanszék Fogalmak Fizetési művelet: a fizetésre kötelezettés a kedvezményezettközötti tranzakció,

A fizetési rendszer Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@bgf.hu Pénzügy Intézeti Tanszék Fogalmak Fizetési művelet: a fizetésre kötelezettés a kedvezményezettközötti tranzakció,

Azonnali fizetési rendszer megvalósítása

Azonnali fizetési rendszer megvalósítása 2017. 05. 24. Keretek, alapvetések, megoldandók (minden projekt résztvevőnek) 24/7/365-ös működés (folyamatos működés a karbantartások, upgrade-ek alatt is). Tranzakciók

Azonnali fizetési rendszer megvalósítása 2017. 05. 24. Keretek, alapvetések, megoldandók (minden projekt résztvevőnek) 24/7/365-ös működés (folyamatos működés a karbantartások, upgrade-ek alatt is). Tranzakciók

AZ AZONNALI FIZETÉS JOGI SZABÁLYOZÁSÁNAK FŐBB ELEMEI

Varga Lóránt Főosztályvezető Azonnali fizetés információs fórum AZ AZONNALI FIZETÉS JOGI SZABÁLYOZÁSÁNAK FŐBB ELEMEI 1 2017. június szeptember: szabályozási koncepció kidolgozása (MNB, NGM, IM, GIRO) A

Varga Lóránt Főosztályvezető Azonnali fizetés információs fórum AZ AZONNALI FIZETÉS JOGI SZABÁLYOZÁSÁNAK FŐBB ELEMEI 1 2017. június szeptember: szabályozási koncepció kidolgozása (MNB, NGM, IM, GIRO) A

A8-0380/3. A vidékfejlesztési programok időtartamának meghosszabbítása

6.12.2017 A8-0380/3 Módosítás 3 Czesław Adam Siekierski a Mezőgazdasági és Vidékfejlesztési Bizottság nevében Jelentés A8-0380/2017 Albert Deß A mezőgazdaság és a vidékfejlesztés területén érvényben lévő

6.12.2017 A8-0380/3 Módosítás 3 Czesław Adam Siekierski a Mezőgazdasági és Vidékfejlesztési Bizottság nevében Jelentés A8-0380/2017 Albert Deß A mezőgazdaság és a vidékfejlesztés területén érvényben lévő

Pillér Takarékszövetkezet

Hirdetmény szolgáltatás díjairól forgalmazott és már nem forgalmazott lakossági és vállalkozói számlákra/számlacsomagokra vonatkozó devizakülföldi/devizabelföldi természetes- és nem természetes személyek

Hirdetmény szolgáltatás díjairól forgalmazott és már nem forgalmazott lakossági és vállalkozói számlákra/számlacsomagokra vonatkozó devizakülföldi/devizabelföldi természetes- és nem természetes személyek

SEPA fizetési módok. 2009. Május 13.

SEPA fizetési módok SEPA kártya 2009. Május 13. Haraszti Zsuzsannasanna Kártyaterület mérföldkövei és fontos határidők 2006. március 8. SEPA Cards Framework, Version 2.0. elfogadása 2007. január 31. Cards

SEPA fizetési módok SEPA kártya 2009. Május 13. Haraszti Zsuzsannasanna Kártyaterület mérföldkövei és fontos határidők 2006. március 8. SEPA Cards Framework, Version 2.0. elfogadása 2007. január 31. Cards

Németh Gábor GIRO Zrt. A Bankközi Klíring Rendszer dióhéjban

Németh Gábor GIRO Zrt. A Bankközi Klíring Rendszer dióhéjban Tartalom Miért van szükség elszámolóházra? A számlapénzben történő fizetések lebonyolításához központi rendszerekre van szükség. Miért? Az elszámolásban

Németh Gábor GIRO Zrt. A Bankközi Klíring Rendszer dióhéjban Tartalom Miért van szükség elszámolóházra? A számlapénzben történő fizetések lebonyolításához központi rendszerekre van szükség. Miért? Az elszámolásban

TÁJÉKOZTATÓ a Számlatulajdonos pénzforgalmi vagy fizetési számláját érintő fizetési megbízások benyújtásának és teljesítésének rendjéről

TÁJÉKOZTATÓ a Számlatulajdonos pénzforgalmi vagy fizetési számláját érintő fizetési megbízások benyújtásának és teljesítésének rendjéről Hatályos: 2012. július 2-tól A Felsőzsolca és Vidéke Takarékszövetkezet

TÁJÉKOZTATÓ a Számlatulajdonos pénzforgalmi vagy fizetési számláját érintő fizetési megbízások benyújtásának és teljesítésének rendjéről Hatályos: 2012. július 2-tól A Felsőzsolca és Vidéke Takarékszövetkezet

Az MNB pénzforgalmi fejlesztési irányai

Az MNB pénzforgalmi fejlesztési irányai Bartha Lajos GIRO Konferencia 2015.09.09. A pénzforgalom hatékonysága az elektronikus fizetési módok elterjesztésével javítható Az MNB jegybanktörvényben rögzített

Az MNB pénzforgalmi fejlesztési irányai Bartha Lajos GIRO Konferencia 2015.09.09. A pénzforgalom hatékonysága az elektronikus fizetési módok elterjesztésével javítható Az MNB jegybanktörvényben rögzített

A fizetési rendszer működésének alapjai. Fizetési rendszer. A végső kiegyenlítő Magyar Nemzeti Bank

A fizetési rendszer működésének alapjai Pénzügytan 6. előadás Dr. Vigvári András vigvaria@inext.hu Fizetési rendszer Pénzforgalom: a fizetési műveletek összessége. A fizetési rendszer funkciója: a gazdaság

A fizetési rendszer működésének alapjai Pénzügytan 6. előadás Dr. Vigvári András vigvaria@inext.hu Fizetési rendszer Pénzforgalom: a fizetési műveletek összessége. A fizetési rendszer funkciója: a gazdaság

"STANDARD" pénzforgalmi számlacsomag