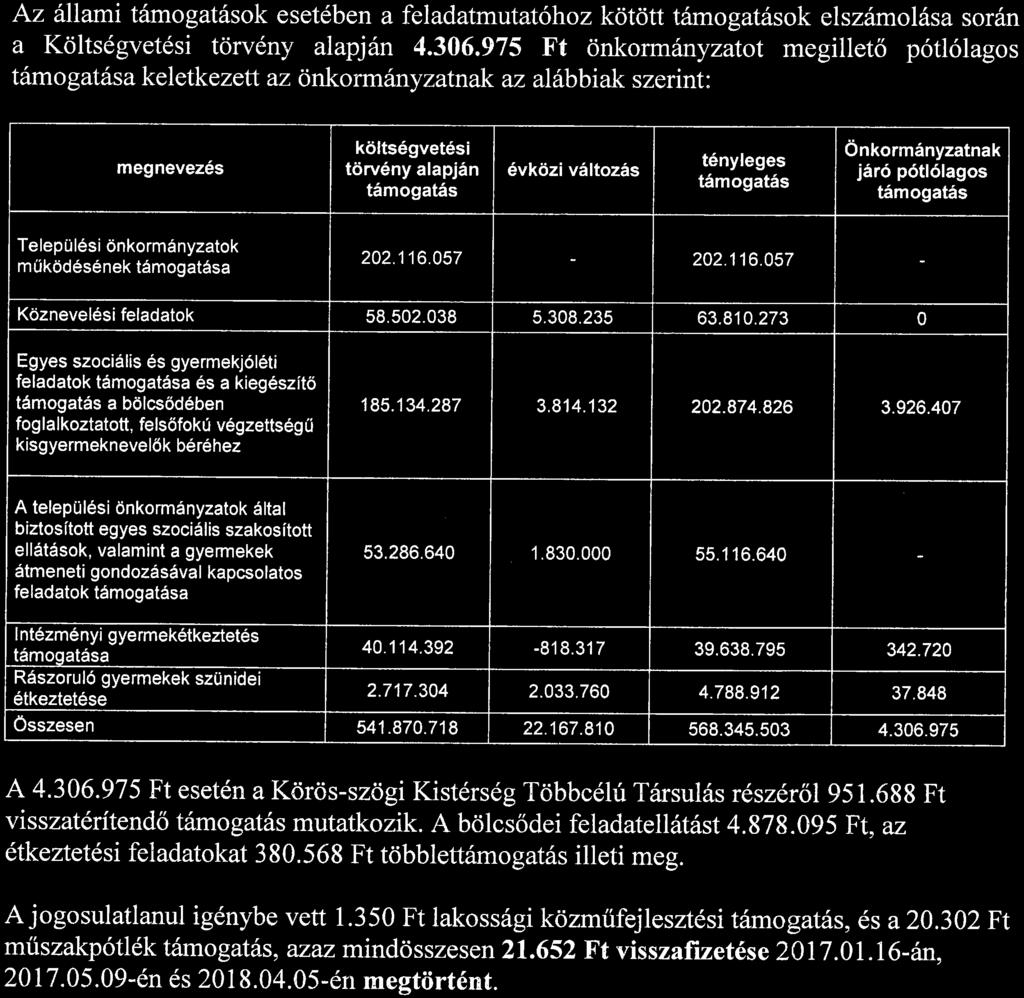

|

|

|

- Elek Székely

- 6 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76 C S. A. C S K Ö N Y V V I Z S G Á L Ó É S I N F O R M A T I K A I S Z O L G Á L T A T Ó Z R T. C O N T R O L S E R V I C E A N D C O U N T E R S E T ELLENŐRZÉSI JELENTÉS SZARVAS VÁROS ÖNKORMÁNYZAT ÉVI KÖLTSÉGVETÉSÉNEK VÉGREHAJTÁSÁRÓL KÉSZÍTETT BESZÁMOLÓ SZABÁLYSZERŰSÉGI ELLENŐRZÉSÉRŐL Békéscsaba, április 16. C S. A. C S Ó T A B É K É S C S A B A, M O G Y O R Ó U T E L E F O N E - MAI L C S A C S Z R C S A C S Z R T.HU

77 Szarvas Város Önkormányzat évi költségvetésének végrehajtásáról készült beszámoló szabályszerűségi ellenőrzése Ellenőrzési jelentés Készült: Békéscsaba, Mogyoró u. 22. szám alatt április 16-án Ellenőrzést végző szervezet: Cs. A. Cs zrt. Ellenőrzött szervezet: Szarvas Város Önkormányzat és Intézményei Szarvas Város Önkormányzata Polgármesteri Hivatal Tessedik Sámuel Múzeum és Szárazmalom, Városi Könyvtár Szarvas Város Óvodái és Bölcsődéje Szarvasi Család-és Gyermekjóléti Központ Szarvas Város Szlovák Nemzetiségi Önkormányzata Szarvas Város Roma Nemzetiségi Önkormányzata Ellenőrzés tárgya: évi költségvetésről készült beszámoló szabályszerűségi ellenőrzése Ellenőrzött időszak: év Ellenőrzés székhelye: Szarvas Város Önkormányzat székházában (5540 Szarvas, Szabadság u. 36. sz.) Ellenőrzésre vonatkozó felhatalmazás: Az ellenőrzést a Szarvasi Polgármesteri Hivatallal megkötött Megbízási szerződés alapján végeztük el. Ellenőrzési napok: Felkészülés: március 27. = 1 revizori nap Vizsgálati napok: április = 7 nap Helyszíni ellenőrzés időpontja: április 4-5; április Jelentéskészítés: április = 2 nap Ellenőrzést végző személy: Pauló-Gábor Szilvia A vizsgálat célja, feladata: annak megállapítása, hogy a évi mérleg és az azt alátámasztó leltára, összesítő kimutatások és a főkönyvi kivonatok, a pénzforgalmi főkönyvi kivonat, az előirányzatok vonatkozásában költségvetési rendelet és a főkönyvi kivonat egyezősége fennáll-e. Az ellenőrzés részletes feladata volt: Szarvas Város Önkormányzat évi költségvetési beszámoló elkészítésének ellenőrzése és annak megállapítása, hogy a beszámolóban szereplő adatok, valamint a mérleg-alátámasztó dokumentumok a számviteli törvényben előírt formában kerültek-e előállításra, feldolgozásra. 1

78 Szarvas Város Önkormányzat évi költségvetésének végrehajtásáról készült beszámoló szabályszerűségi ellenőrzése Az ellenőrzés módszere: A helyszínen megkapott évi bizonylatok és beszámolóalátámasztó dokumentumainak áttanulmányozása, az analitikus nyilvántartások, leltárak és a főkönyvi kivonatban szereplő záró egyenlegek egyeztetése, az alapbizonylatok kiállításának és feldolgozásának ellenőrzése. A helyszíni ellenőrzés alá vont intézményektől kapott elszámolás adatainak egyeztetése az összesítő kimutatásokkal, valamint a vonatkozó rendeletek alapján az intézmények által vezetett alapdokumentumokkal. Az ellenőrzött időszakban hivatalban lévő vezetők neve, beosztása: Dr. Melis János címzetes főjegyző Jambrik Ramola pénzügyi osztályvezető Perei Annamária pénzügyi osztályvezető helyettes Rendelkezésemre bocsátott okmányok: évi könyvviteli mérlegek Magyar Államkincstár részére leadott beszámoló és űrlapjai évi főkönyvi kivonatok Mérleg-alátámasztó dokumentáció (leltárak, összesítő kimutatások, analitikák stb.) évi zárszámadási rendelettervezet évi zárszámadási rendelettervezet mellékletei és szöveges indoklásai Jogszabályi előírások: az államháztartásról szóló évi CXCV. törvény (áht.) az államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31.) kormányrendelet (ávr.) az államháztartási számvitelről szóló 4/2013. (I.11.) kormányrendelet (áhsz.) a számvitelről szóló évi C. törvény Magyarország helyi önkormányzatairól szóló évi CLXXXIX. törvény (Mötv.) Az okmányok felülvizsgálatát követően személyes konzultáció a számviteli feldolgozásért felelős személyekkel történt. A belső ellenőrzési jelentésemet Békéscsaba, Mogyoró u. 22. szám alatti irodában állítottam össze, és teszem meg észrevételeimet. 2

79 Szarvas Város Önkormányzat évi költségvetésének végrehajtásáról készült beszámoló szabályszerűségi ellenőrzése MEGÁLLAPÍTÁSOK A beszámolókészítés jogszabályi háttere Az államháztartás szervezeteinek beszámolási kötelezettsége a költségvetési előirányzatok alakulásának és azok teljesítésének, a vagyoni, a pénzügyi és létszámhelyzetének, a költségvetési feladatmutatóknak és normatívák alakulásának bemutatására, továbbá a költségvetési támogatások elszámolására terjed ki. A beszámolóban a pénzügyi helyzetet a költségvetésben meghatározott bevételi és kiadási előirányzat teljesítése tükrözi. Az államháztartás számvitele a költségvetési és a pénzügyi számvitelből áll. A költségvetési számvitel a bevételi és kiadási előirányzatok alakulásának, a követelések, kötelezettségvállalások, más fizetési kötelezettségek, és ezek teljesítésének, továbbá a központ költségvetési Áht. 14. (3) bekezdése szerinti fejezetéből kapott támogatások felhasználásának a valóságnak megfelelő, folyamatos, zárt rendszerű, áttekinthető nyilvántartását és az éves beszámoló ezekre vonatkozó részei megbízható és valós összképet mutató elkészítését biztosítja. A pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű, áttekinthető nyilvántartását és az éves költségvetési beszámoló ezekre vonatkozó részei megbízható és valós összképet mutató elkészítését biztosítja. I évi költségvetési beszámolók vizsgálata Szarvas Város Önkormányzata, Intézményei, és a Nemzetiségi Önkormányzatok elkészítették az Áhsz. 7. szerinti időszakról (a költségvetési év kezdetétől a mérleg fordulónapjáig terjedő időtartamra) a könyvek zárását követően bizonylatokkal, szabályszerű könyvvezetéssel, az Áhsz. szabályai szerint folyamatosan vezetett részletező nyilvántartásokal, a könyvviteli zárlat során készített főkönyvi kivonattal, valamint leltárral alátámasztott éves költségvetési beszámolót. Az éves költségvetési beszámolót az Áhsz. szerinti formában, magyar nyelven készült el. Az Áhsz. -ben éves költségvetési beszámoló elkészítéséért az éves költségvetési beszámolót készítő szerv vezetője felelős. Az éves költségvetési beszámolót e személy és a gazdasági vezető a hely és kelet feltüntetésével írja alá, ezen előírásoknak az elkészített beszámolók megfeleltek. A helyi önkormányzat, a nemzetiségi önkormányzat jóváhagyott éves költségvetési beszámolóit február 28. lejártát követő tíz napon belül nyújtja be a Kincstárnak. A helyi önkormányzat és a nemzetiségi önkormányzat a saját és az irányítása alá tartozó költségvetési szervek éves költségvetési beszámolóját a költségvetési évet követő év 5. hónap utolsó napjáig a képviselő-testület elé terjeszti. 3

80 Szarvas Város Önkormányzat évi költségvetésének végrehajtásáról készült beszámoló szabályszerűségi ellenőrzése Az éves költségvetési beszámoló részei: A költségvetés végrehajtásának ellenőrzését és a zárszámadás elkészítését a költségvetési számvitellel: költségvetési jelentés, maradványkimutatás, adatszolgáltatás a személyi juttatások és a foglalkoztatottak, választott tisztségviselők összetételéről, adatszolgáltatás a társadalombiztosítás pénzügyi alapjaiból folyósított egyes ellátások és támogatások tervezett összegeiről és teljesítéséről, az önkormányzati alrendszer sajátos gazdálkodásához kapcsolódó elszámolások biztosítják. A vagyoni helyzet és az eredmény szemléletű bevételek, költségek, ráfordítások alakulását, valamint a zárszámadás kiegészítő információinak elkészítését a pénzügyi számvitellel: mérleg, eredmény kimutatás, költségekről és megtérült költségekről szóló kimutatás, és kiegészítő melléklet biztosítja. Az Önkormányzat (központi intézmény), és intézményei (Polgármesteri Hivatal, Tessedik Sámuel Múzeum és Szárazmalom, Városi Könyvtár, Szarvas Város Óvodái és Bölcsődéje, Szarvasi Család-és Gyermekjóléti Központ), illetve Szarvas Város Szlovák Nemzetiségi Önkormányzata, Szarvas Város Roma Nemzetiségi Önkormányzata a beszámoló készítési kötelezettségüknek eleget tettek, az előírásoknak megfelelően a kötelezően elkészítendő, illetve csatolandó dokumentumokat elkészítették. A beszámolók az előírt határidőben a Magyar Államkincstár részére a KGR rendszerbe feltöltésre került. A beszámolók aláírása szabályszerűen megtörtént. A beszámolót a költségvetéssel azonos szerkezetben állították össze. Rendszerszintű megközelítésben a mérleg ellenőrzése keretében megállapításra került, hogy a mérlegben megfelelően szerepel valamennyi vagyontárgy, követelés és kötelezettség, a költségvetési szerv mérlege összevontan, a számviteli törvényben és az Áhsz.-ben előírt sorrendnek megfelelően mutatja be az eszközöket és a forrásokat, továbbá az eszközöket és a kötelezettségeket alátámasztották leltárral. Az államháztartási számvitelről szóló 4/2013. (I. 11.) Korm. rendelet (Áhsz.) előírása értelmében a költségvetési évről, december 31-ei fordulónappal készített könyvviteli mérlegben kimutatott eszközöket és forrásokat - ideértve az aktív és passzív pénzügyi elszámolásokat is - minden évben leltározni kell. A leltár a könyvviteli mérlegben kimutatott eszközök és források valódiságát támasztja alá. A leltárnak tartalmaznia kell tételesen és ellenőrizhető módon az államháztartás szervezetének eszközeit mennyiségben és értékben, forrásait értékben. 4

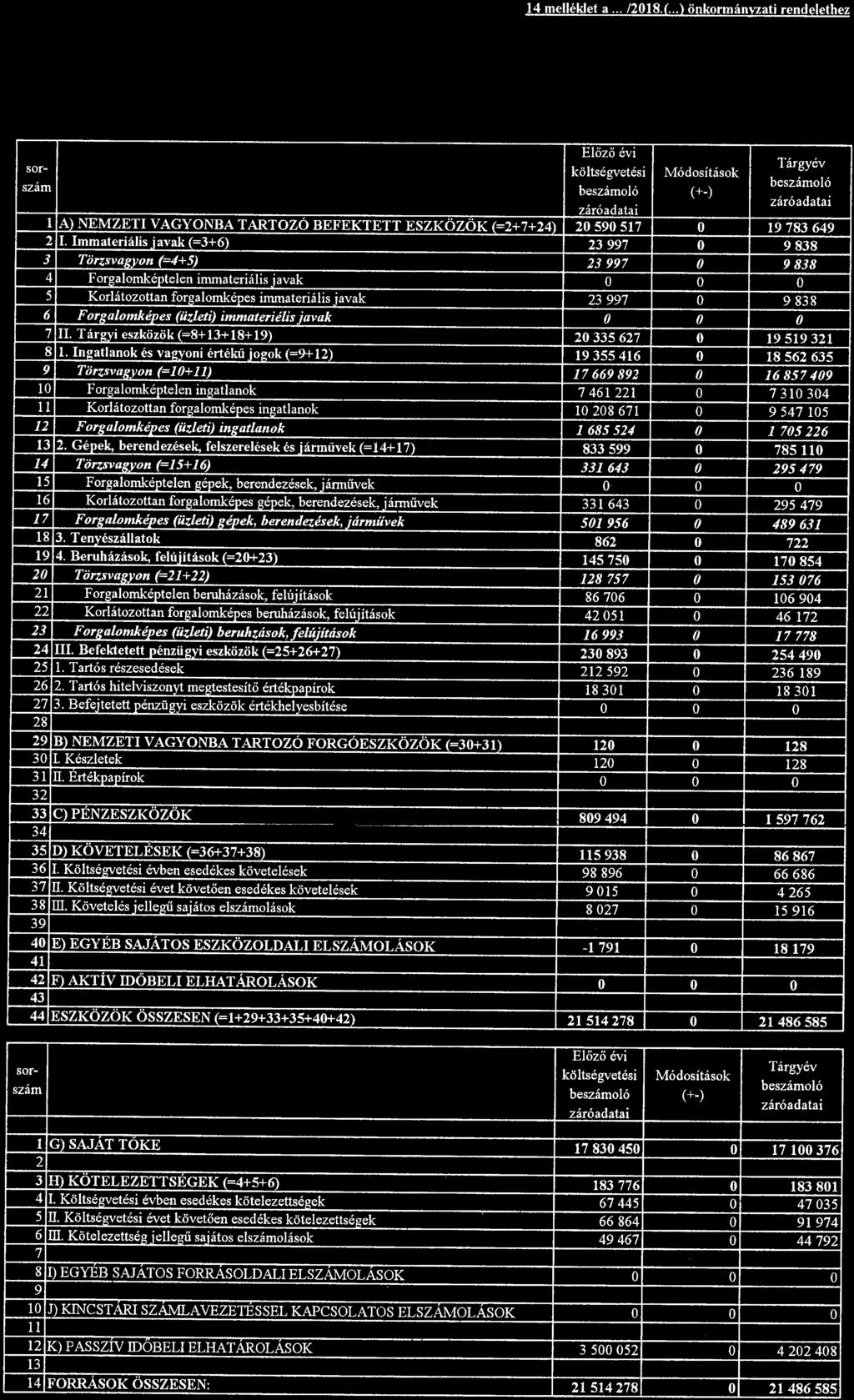

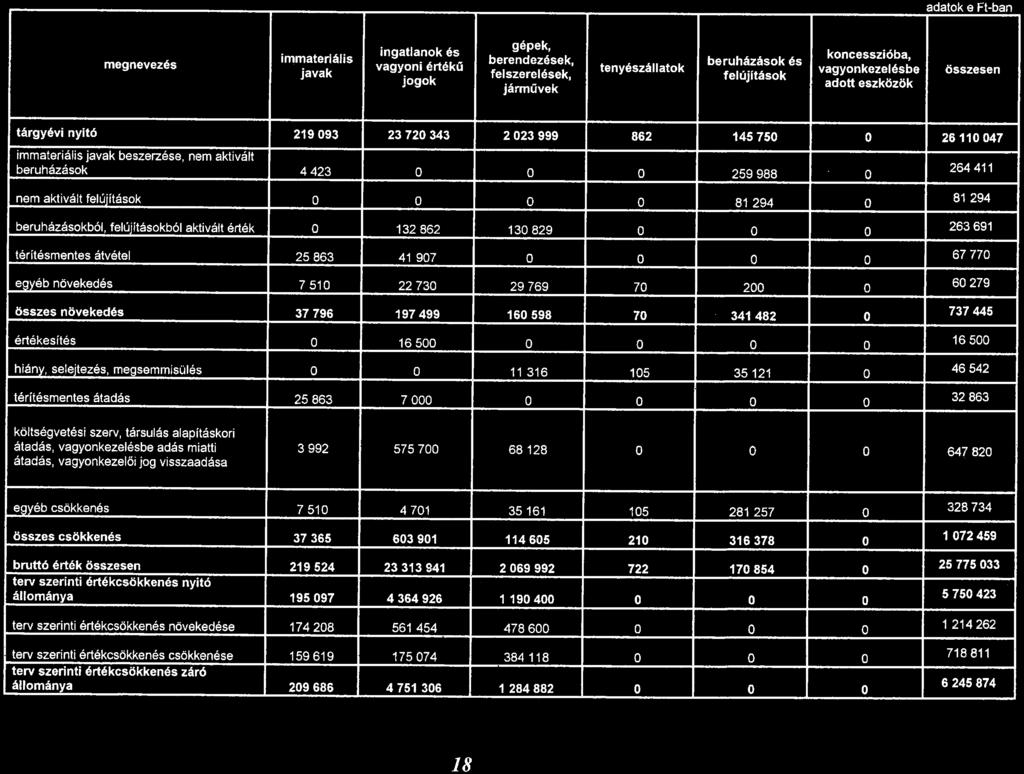

81 Szarvas Város Önkormányzat évi költségvetésének végrehajtásáról készült beszámoló szabályszerűségi ellenőrzése Az eszközök - kivéve az immateriális javakat, a követeléseket (ideértve a kölcsönöket, a beruházási előleget és az aktív pénzügyi elszámolásokat) - leltározását mennyiségi felvétellel, a csak értékben kimutatott eszközök (az immateriális javak, a követelések, az idegen helyen tárolt - letétbe helyezett, illetve a dematerializált értékpapírok) és a források leltározását egyeztetéssel kell végrehajtani. Az államháztartás szervezete a leltár összeállítását megelőzően leltározással köteles meggyőződni, és azt az eszközök és a források leltárkészítési és leltározási szabályzatában meghatározott időszakonként, de legalább háromévente mennyiségi felvétellel, illetve minden üzleti év mérlegfordulónapjára vonatkozóan a csak értékben kimutatott eszközöknél és kötelezettségeknél, valamint az idegen helyen tárolt - letétbe helyezett, portfolió kezelésben, vagyon kezelésben lévő értékpapíroknál és egyéb, a pénzeszközök közé nem tartozó - eszközöknél, továbbá a dematerializált értékpapíroknál egyeztetéssel kell elvégezni. A koncesszióba, vagyonkezelésbe adott eszközöket a működtető, vagyonkezelő által elkészített és hitelesített leltárral kell alátámasztani. A vagyonkezelői, koncessziós szerződés eltérő rendelkezése hiányában a koncesszióba, vagyonkezelésbe adott eszközöket a működtető, vagyonkezelő általi leltározást a működtető, vagyonkezelő külön terítés és díjazás nélkül, évente köteles elvégezni. A használt, de a mérlegben értekkel nem szereplő immateriális javakat, tárgyi eszközöket, készleteket a leltározási és leltárkészítési szabályzatban meghatározott módon kell leltározni. Szarvas Város Önkormányzatánál évben volt esedékes a tételes, mennyiségi leltárfelvétel, a következő évben kötelező. A leltárkészítési kötelezettség teljesítése keretében az Önkormányzat a főkönyvi könyvelés és az analitikus nyilvántartások adatai közötti egyeztetést az üzleti év mérlegfordulónapjára vonatkozóan elvégezte. Önkormányzat A mérleg olyan számviteli okmány, amely a gazdálkodó eszközeit és forrásait adott időpontra vonatkozóan, megfelelően értékelve, pénzértékben összesítve, előírt szerkezetben tartalmazza. A mérleg összeállítás tulajdonképpen az eszközök és a források számbavételét és a megfelelő formában történő dokumentálását jelenti. A könyvek zárását követően bizonylatokkal, szabályszerű könyvvezetéssel, folyamatosan vezetett részletező nyilvántartásokkal, a könyvviteli zárlat során készített főkönyvi kivonattal, valamint leltárral alátámasztott éves költségvetési beszámoló került elkészítésre. A könyvviteli mérlegben eszközként került kimutatásra az államháztartás szervezete rendelkezésére, használatára bocsátott, kezelésébe adott, az államháztartás szervezetének működését szolgáló befektetett eszközök és forgóeszközök, a bérbe vett eszközök kivételével. A könyvviteli mérlegben forrásként került kimutatásra a saját tőke, a tartalékok és minden kötelezettség. A leltárban szereplő adatokat egyeztetése megtörtént az analitikus nyilvántartások adataival. 5

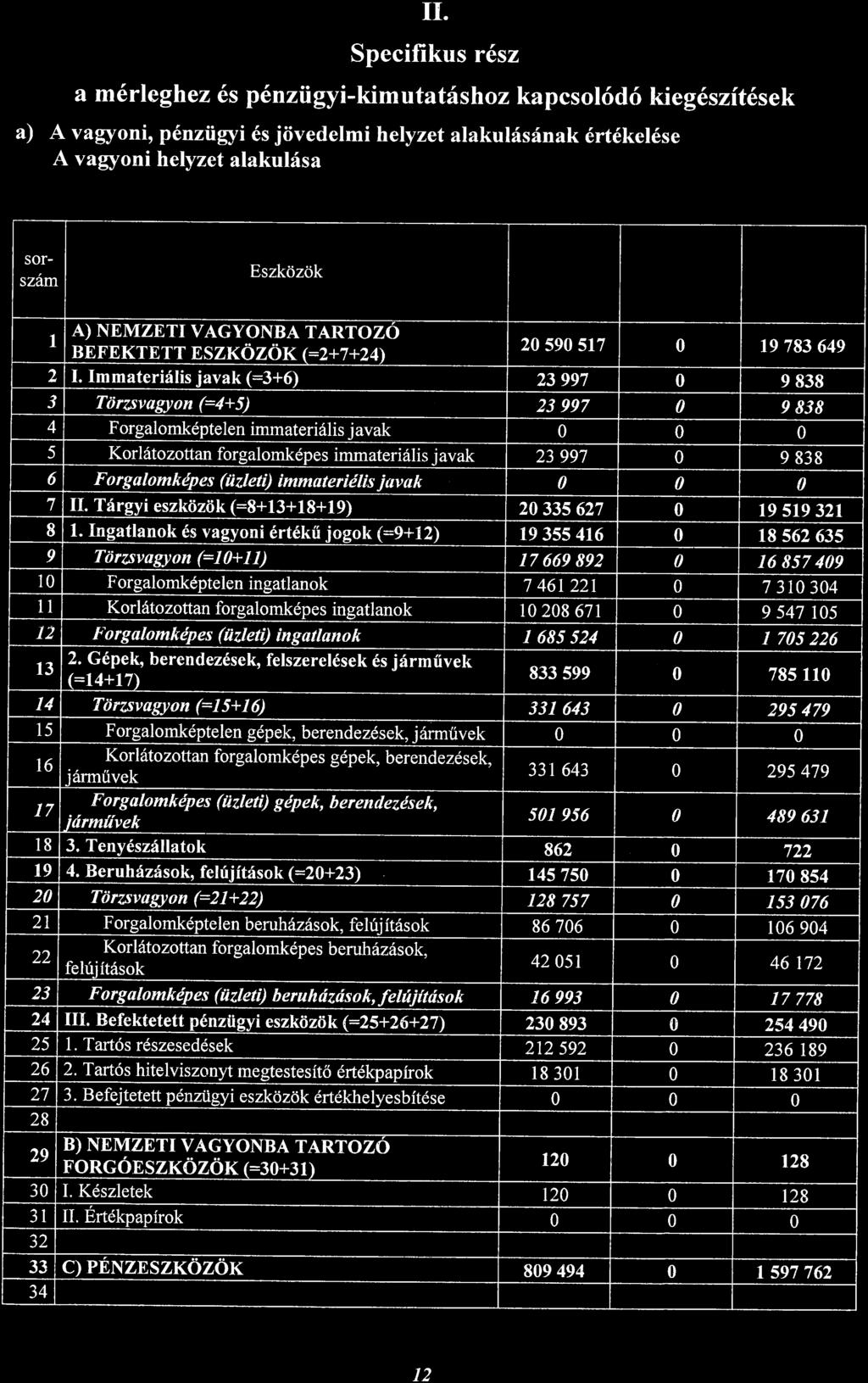

82 Szarvas Város Önkormányzat évi költségvetésének végrehajtásáról készült beszámoló szabályszerűségi ellenőrzése Az Önkormányzat éves beszámolóját részletes ellenőrzés alá vontam. A rendelkezésemre bocsátott főkönyvi kivonattal és analitikákkal, leltárakkal tételesen összehasonlítottam ezen adatokat, mely során megállapítottam, hogy azokkal az egyezőség minden esetben fennállt. Immateriális javak és Tárgyi eszközök Az eszközök nyilvántartása TITÁN szoftver KATA eszköz nyilvántartó moduljával történik. Az analitikus nyilvántartásokat megfelelően vezetik, azok egyeznek a fordulónapi leltárral és főkönyvi kivonattal. A mérlegben szereplő adatok teljes körűen megegyeznek a leltárakkal és az analitikus nyilvántartásokkal. Me.: eft A) Nemzeti vagyonba tartozó befektetett eszközök Bruttó érték Értékcsökenés Nettó érték Immateriális javak Ingatlanok és kapcs. véj Gépek, berendezések, felszerelések, járművek Tenyészállatok Beruházások, felújítások Koncesszióba, vagyonkezelésbe adott eszközök Tárgyi eszközök A tartós részesedések sora az alábbiak szerint alakult, melyekhez alátámasztó dokumentáció minden esetben becsatolásra került. A részesedések nyilvántartással való egyeztetése megtörtént, részletes analitika került átadásra. Az önkormányzat által őrzött értékpapírok másolata, a dematerializált papírokról kivonat, a saját alapítású társaságok cégkivonata becsatolásra került. Me.: eft Tartós részesedések nem pü-i váll-ban Egyéb tartós részesedések 332 Tartós hitelviszonyt megtestesítő értékpapírok Tartós részesedések Készletek soron 16 db bárány és 2 db hattyú szerepel 128 eft értékben. A pénzeszközök sorának alátámasztó dokumentációja az elszámolási számlák év végi bankkivonatai, illetve pénztárjelentés és pénztárleltár alapján készült el, melyek együttes értéke eft. Az egyezőség fennáll. A mérlegben a követelések között az egységes rovatrend szerinti rovatokhoz kapcsolódóan vezetett nyilvántartási számlákon nyilvántartott pénzügyileg vagy egyéb módon nem rendezett követelések kerültek kimutatásra. A követeléseket a mérlegben alapvetően három részre bontjuk: költségvetési évben és az azt követően évben esedékesekre, illetve követelés jellegű sajátos elszámolásokra. Ezen belül közhatalmi bevételekre, működési bevételre, illetve működési célú átvett pénzeszközökre bontjuk. 6

83 Szarvas Város Önkormányzat évi költségvetésének végrehajtásáról készült beszámoló szabályszerűségi ellenőrzése A költségvetési évben esedékes követelések összege eft, melyből az Önkormányzat könyveiben kimutatott követelés eft. A költségvetési évben esedékes követelések közül kiemelendő tétel a közhatalmi bevétel soron kimutatott helyi adóhátralékosok, mely az ÖNKADO program által előállított analitikával egyező. A helyi adók esetében értékvesztés elszámolása az ÖNKADÓ program kimunkálása szerint történt. Me.: eft Adók Építményadó Idegenforgalmi adó Helyi iparűzési adó Egyéb adók (kés-i pótlék, bírság, talajterhelési díj Gépjárműadó 40 %-a Összesen A kölcsönökről, vevőkről (személyenkénti) részletes analitika, kimutatás került elkészítésre, a visszatérítendő támogatások becsatolásra kerültek mérlegsor alátámasztása céljából. A költségvetési évet követően esedékes működési bevételek összege eft, tételei számlákkal, szerződésekkel alátámasztott. A követelés jellegű sajátos elszámolások jelentős részét a személyi juttatásokkal kapcsolatos tételek teszik, a szolgáltatásokra adott előlegek, illetve a KOMÉP lakbér, bérlemény elszámolása. Egyéb sajátos elszámolások soron az áfa elszámolásához kapcsolódó tételek részletes kimutatása becsatolásra került. A saját tőke összege eft, mely tartalmazza a nemzeti vagyon értékét és változásait, illetve a korábbi évek felhalmozott eredményét, és a tárgyévi mérlegszerinti eredményt. A kötelezettségek állománya az analitikus nyilvántartás összesített adataival azonos tartalmú, a főkönyvi kivonatban szereplő értékekkel megegyezik. A költségvetési évben esedékes kötelezettségek értéke eft, mely a szállító tartozásokat tartalmazza, részletes partnerenkénti kimutatás készült 7

84 Szarvas Város Önkormányzat évi költségvetésének végrehajtásáról készült beszámoló szabályszerűségi ellenőrzése A költségvetési évet követően esedékes kötelezettségek értéke Ft, mely analitikával, szerződésekkel alátámasztott. Költségvetési évet követően esedékes kötelezettségek Célhitel Városközpont rehabilitáció hitel törlesztése Gázkötvények Nettó finanszírozás Összesen: Kötelezettségek sajátos elszámolása soron a kapott előlegek adótúlfizetések ( Ft), túlfizetések ( Ft) szerepelnek, illetve teljesítési biztosítékok, kaució, bánatpénzek ( F) stb. A passzív időbeli elhatárolások a decemberi bérek, támogatások, térítés nélkül átadott eszközök elhatárolása ( eft). Mindegyikről részletesen kimunkált analitika került becsatolásra mérlegalátámasztásként. II. Zárszámadási rendelet tervezet ellenőrzése A zárszámadási rendelettervezet az elfogadott költségvetéssel egységes szerkezetben készült, tartalmazza az eredeti előirányzatokat, a módosított előirányzatokat, a teljesítéseket és a %-os arányokat. Becsatolásra kerültek az előírt mellékletek és a szöveges indoklás, mely részletesen alátámasztja és megmagyarázza a rendelet tervezetben található adatokat. A részletes és szúrópróbaszerű ellenőrzés során megállapítottam, hogy a zárszámadási rendelet tervezetben megtalálható adatok egyeznek a beszámolóban, a főkönyvi kivonatokban és a pénzforgalmi főkönyvi kivonatokban szereplő adatokkal mind bevételi, mind kiadási oldalon. A bevételek módosított előirányzata eft, mely 98 %-on, eft-ban teljesült, a kiadások módosított előirányzata eft, mely 63 %-on, eft-ban teljesült. KÖVETKEZTETÉSEK A belső ellenőrzés keretében elvégzett vizsgálat során ellenőriztem Szarvas Város Önkormányzat évi költségvetési beszámolóját és zárszámadási rendeletet. A megbízhatósági ellenőrzés ugyan nem teljeskörű, mivel az nem terjed ki az Intézmények főkönyvi számlái tekintetében a teljeskörű, tételes vizsgálatra, azonban meggyőződésem, hogy az elvégzett munka elégséges volt ahhoz, hogy megalapozott véleményt formálhassak beszámolóról és az azt alátámasztó dokumentumokról. 8

85 Szarvas Város Önkormányzat évi költségvetésének végrehajtásáról készült beszámoló szabályszerűségi ellenőrzése A beszámoló ellenőrzése során az alábbi megállapításokat teszem: Az önkormányzat és intézményei az Áhsz. előírásaival összhangban elkészítették a vizsgált időszakra vonatkozóan az éves beszámolójukat. Az elkészített éves beszámolók tartalma megfelelő az Áhsz. előírásainak. Az önkormányzat követte a beszámolók készítése során a központilag előírt módszertani útmutatókat és az előírt nyomtatvány garnitúrát. A beszámolót az Áhsz. szerint arra felhatalmazott személyek írták alá. Az önkormányzat az Áhsz.-ben előírt határidőre készítette el a beszámolókat. A beszámolóból, a valós helyzetnek megfelelően megállapítható a költségvetési előirányzatok alakulása és azok teljesítése, a vagyoni, a pénzügyi és létszám helyzet, a költségvetési feladatmutatók és normatívák alakulása, továbbá a költségvetési támogatások elszámolása. A beszámolóban a pénzügyi helyzet a valóságnak megfelelően tükrözi a költségvetésben meghatározott bevételi es kiadási előirányzat teljesítését. A beszámoló az Áhsz. előírásaival összhangban tartalmazza a maradvány kimutatást. A költségvetési évek beszámolói összehasonlíthatók, továbbá biztosított az azonos időszakok elemi költségvetésének és költségvetési jelentéseinek összehasonlíthatósága. Az elektronikus adatfeldolgozó rendszerek hitelesek, megbízhatóak és biztosítják a zárt könyvvezetést. A költségvetési év kezdetétől a mérleg fordulónapjáig terjedő időszakról a könyvek zárását követően bizonylatokkal, szabályszerű könyvvezetéssel, a rendelet szabályai szerint folyamatosan vezetett részletező nyilvántartásokkal, a könyvviteli zárlat során készített főkönyvi kivonattal, valamint leltárral alátámasztott éves költségvetési beszámoló került elkészítésre. Az Önkormányzat az éves beszámoló készítési kötelezettségének eleget tett, a kötelező dokumentumokat csatolták a beszámolóhoz. A beszámolót az előírások szerint a költségvetéssel egységes szerkezetben készítették el. Az ellenőrzési jelentést az ellenőrzött területek vezetőivel egyeztettem. Az ellenőrzést lezártnak tekintem. Békéscsaba, április 16. Pauló-Gábor Szilvia belső ellenőrzési vezető 9

86 Szarvas Város Önkormányzat évi költségvetésének végrehajtásáról készült beszámoló szabályszerűségi ellenőrzése ZÁRADÉK 1.) Az ellenőrzési jelentés tartalmát megismertem, annak két példányát átvettem. A költségvetési szervek belső ellenőrzéséről szóló 370/2011. (XII. 31.) kormányrendelet (a továbbiakban: Ber.) 42. (2) bekezdése értelmében nyilatkozom, hogy észrevételt kívánok tenni és azt a jelentés kézhezvételétől számított 8 munkanapon belül megküldöm az ellenőrzést végző szervezet részére. (A határidő elmulasztását egyetértésnek kell tekinteni.), észrevételt nem kívánok tenni. Az észrevétel elfogadásáról vagy elutasításáról a vizsgálatvezető dönt (Ber. 42. (7) bek.) 2.) Az ellenőrzött szervezet vezetője indokolt esetben Intézkedési terv készítését rendelheti el, a felelős személyek és határidők megjelölésével, melyet haladéktalanul megküld az ellenőrzést végző szerv részére. (Ber. 45. (2) és (3) bek.) Az Intézkedési terv végrehajtásáért az ellenőrzött szervezet vezetője felel. (Ber. 29. (1) bek.) Szarvas, április nap Dr. Melis János Szarvas Város címzetes főjegyzője 10

C S. A. C S K Ö N Y V V I Z S G Á L Ó É S I N F O R M A T I K A I S Z O L G Á L T A T Ó Z R T. C O N T R O L S E R V I C E A N D C O U N T E R S E T E

C S. A. C S K Ö N Y V V I Z S G Á L Ó É S I N F O R M A T I K A I S Z O L G Á L T A T Ó Z R T. C O N T R O L S E R V I C E A N D C O U N T E R S E T ELLENŐRZÉSI JELENTÉS SZARVAS VÁROS ÖNKORMÁNYZAT 2018.

C S. A. C S K Ö N Y V V I Z S G Á L Ó É S I N F O R M A T I K A I S Z O L G Á L T A T Ó Z R T. C O N T R O L S E R V I C E A N D C O U N T E R S E T ELLENŐRZÉSI JELENTÉS SZARVAS VÁROS ÖNKORMÁNYZAT 2018.

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT 2014. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓ ELLENŐRZÉSÉRŐL Ellenőrzött szerv

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT 2014. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓ ELLENŐRZÉSÉRŐL Ellenőrzött szerv

Javaslat. Ózd Kistérség Többcélú Társulása és irányítása alá tartozó költségvetési szerv évi költségvetési beszámolójának elfogadására

Javaslat Ózd Kistérség Többcélú Társulása és irányítása alá tartozó költségvetési szerv 2015. évi költségvetési beszámolójának elfogadására Előterjesztő:Társulási Tanács Elnöke Előkészítő: Pénzügyi és

Javaslat Ózd Kistérség Többcélú Társulása és irányítása alá tartozó költségvetési szerv 2015. évi költségvetési beszámolójának elfogadására Előterjesztő:Társulási Tanács Elnöke Előkészítő: Pénzügyi és

2462 Martonvásár Jókai u. 16. 2015.

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: adószám:

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft. 5000 Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: 000974 adószám: 11279770-3-16 Könyvvizsgálói értékelés Szajol Község Önkormányzata

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft. 5000 Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: 000974 adószám: 11279770-3-16 Könyvvizsgálói értékelés Szajol Község Önkormányzata

Könyvviteli zárlat és a nyitás, valamint a hibák javítása

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 15/2009.(X.1.) r e n d e l e t e

r e n d e l e t e") CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 15/2009.(X.1.) r e n d e l e t e az önkormányzat költségvetéséhez és a zárszámadáshoz csatolandó mérlegek, kimutatások tartalmi követelményeinek meghatározásáról

CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 15/2009.(X.1.) r e n d e l e t e az önkormányzat költségvetéséhez és a zárszámadáshoz csatolandó mérlegek, kimutatások tartalmi követelményeinek meghatározásáról

Javaslat az önkormányzat és irányítása alá tartozó költségvetési szervek évi költségvetési beszámolóinak elfogadására

Javaslat az önkormányzat és irányítása alá tartozó költségvetési szervek 2014. évi költségvetési beszámolóinak elfogadására Előterjesztő:Polgármester Előkészítő: Pénzügyi Osztály Ózd, 2015. április 23.

Javaslat az önkormányzat és irányítása alá tartozó költségvetési szervek 2014. évi költségvetési beszámolóinak elfogadására Előterjesztő:Polgármester Előkészítő: Pénzügyi Osztály Ózd, 2015. április 23.

ELLENŐRZÉSI JELENTÉS

ELLENŐRZÉSI JELENTÉS A Fővárosi Bíróság 2010. évi költségvetési beszámolójának ellenőrzése Az vizsgálatot végezte: Az ellenőrzött szervezeti egység: Fővárosi Bíróság Belső Ellenőrzési Osztály Fővárosi

ELLENŐRZÉSI JELENTÉS A Fővárosi Bíróság 2010. évi költségvetési beszámolójának ellenőrzése Az vizsgálatot végezte: Az ellenőrzött szervezeti egység: Fővárosi Bíróság Belső Ellenőrzési Osztály Fővárosi

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Pénzügyi számvitel február 8. Győrffi Dezső Miskolci Egyetem

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

Javaslat az önkormányzat és irányítása alá tartozó költségvetési szervek évi költségvetési beszámolóinak elfogadására

Javaslat az önkormányzat és irányítása alá tartozó költségvetési szervek 2015. évi költségvetési beszámolóinak elfogadására Előterjesztő:Polgármester Előkészítő: Pénzügyi és Gazdasági Osztály Ózd, 2016.

Javaslat az önkormányzat és irányítása alá tartozó költségvetési szervek 2015. évi költségvetési beszámolóinak elfogadására Előterjesztő:Polgármester Előkészítő: Pénzügyi és Gazdasági Osztály Ózd, 2016.

... Intézmény Leltározási és leltárkészítési szabályzata

... Intézmény Leltározási és leltárkészítési szabályzata 1. A Szabályzat 3. számú melléklete következő 3. számú mellékletre változik: "3. számú melléklet Leltározási ütemterv a 2016. évre 1. A leltározás

... Intézmény Leltározási és leltárkészítési szabályzata 1. A Szabályzat 3. számú melléklete következő 3. számú mellékletre változik: "3. számú melléklet Leltározási ütemterv a 2016. évre 1. A leltározás

Szatymaz Község Képviselő-testületének. 7/2009. (IV.23. KT. rendelete. Szatymaz Községi Önkormányzat évi költségvetése egyszerűsített

Szatymaz Község Képviselő-testületének 7/2009. (IV.23. KT. rendelete Szatymaz Községi Önkormányzat 2008. évi költségvetése egyszerűsített járól Szatymaz Község Képviselő-testülete a helyi önkormányzatokról

Szatymaz Község Képviselő-testületének 7/2009. (IV.23. KT. rendelete Szatymaz Községi Önkormányzat 2008. évi költségvetése egyszerűsített járól Szatymaz Község Képviselő-testülete a helyi önkormányzatokról

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

I. A évi zárszámadás bevételei és kiadásai

Jegyzőkönyvi kivonat a Székesfehérvár Tác Önkormányzati Társulás Társulási Tanácsa 2016. május 19. napján 8.30 órai kezdettel megtartott nyílt rendes ülése jegyzőkönyvéből A Székesfehérvár Tác Önkormányzati

Jegyzőkönyvi kivonat a Székesfehérvár Tác Önkormányzati Társulás Társulási Tanácsa 2016. május 19. napján 8.30 órai kezdettel megtartott nyílt rendes ülése jegyzőkönyvéből A Székesfehérvár Tác Önkormányzati

5540 Szarvas Kossuth u. 19. Iktatószám: III. 58/9/2014 BELSŐ ELLENŐRZÉSI JELENTÉS

Körös-szö2i Kistérsé2 Többeélú Társulás 5540 Szarvas Kossuth u. 19. Iktatószám: III. 58/9/2014 BELSŐ ELLENŐRZÉSI JELENTÉS Készült: Szarvas, Kossuth a. 19. szám alatt, 2014. november 18-án. Ellenőrzés táreva:

Körös-szö2i Kistérsé2 Többeélú Társulás 5540 Szarvas Kossuth u. 19. Iktatószám: III. 58/9/2014 BELSŐ ELLENŐRZÉSI JELENTÉS Készült: Szarvas, Kossuth a. 19. szám alatt, 2014. november 18-án. Ellenőrzés táreva:

CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 6/2010.(IV.1.) r e n d e l e t e

r e n d e l e t e") CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 6/2010.(IV.1.) r e n d e l e t e az önkormányzat költségvetéséhez és a zárszámadáshoz csatolandó mérlegek, kimutatások tartalmi követelményeinek meghatározásáról

CSORVÁS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 6/2010.(IV.1.) r e n d e l e t e az önkormányzat költségvetéséhez és a zárszámadáshoz csatolandó mérlegek, kimutatások tartalmi követelményeinek meghatározásáról

7fl1LM~R~27! ~c s~á~t Körös-szö2i Kistérsé2 Többcélú Társulás I 4 /20 ~ 4 ~ tut. BELSŐ ELLENŐRZÉSI JELENTÉS

jt J4~ r»:%j~.~ ~i 3 ;.. L. ~S5$Kond.oros, C~E.:n~ ~N. Siti$: 7fl1LM~R~27! ~c s~á~t Körös-szö2i Kistérsé2 Többcélú Társulás I 4 /20 ~ 4 ~ tut. 5540 Szarvas I Kossuth u. 19. IkLatÓbLám. III. 35/~/2O14 BELSŐ

jt J4~ r»:%j~.~ ~i 3 ;.. L. ~S5$Kond.oros, C~E.:n~ ~N. Siti$: 7fl1LM~R~27! ~c s~á~t Körös-szö2i Kistérsé2 Többcélú Társulás I 4 /20 ~ 4 ~ tut. 5540 Szarvas I Kossuth u. 19. IkLatÓbLám. III. 35/~/2O14 BELSŐ

Az intézmény analitikus nyilvántartási rendszerének sajátosságai

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

Számjel. Fejezet. Éves beszámoló Éves beszámoló ... a beszámoló elkészítéséért kijelölt felelős személy. ... (név)... (név)

... (név)") A fejezet megnevezése, székhelye: Irányító szerv: Számjel 300081 1051 17 05/00 038764 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1145 Budapest Columbus utca

A fejezet megnevezése, székhelye: Irányító szerv: Számjel 300081 1051 17 05/00 038764 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1145 Budapest Columbus utca

Számviteli Politika. Számviteli politika. FM Közép-Magyarországi Agrár-szakképző Központ, Bercsényi Miklós Élelmiszeripari Szakképző Iskola és

Számviteli Politika 2014 I. Bevezetés Az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 249/2000. (XII. 24.) Korm. rendelet 8. (3) bekezdése előírja az

Számviteli Politika 2014 I. Bevezetés Az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 249/2000. (XII. 24.) Korm. rendelet 8. (3) bekezdése előírja az

Az államháztartás új számviteli rendszeréről néhány gondolat. Az államháztartás új számvitele 2

Az államháztartás új számviteli rendszeréről néhány gondolat Az államháztartás új számvitele 2 Jogszabályi háttere: A 307/2013. (VIII.14.) Kormányrendelettel módosított 4/2013. (I.11.) Kormányrendelet.

Az államháztartás új számviteli rendszeréről néhány gondolat Az államháztartás új számvitele 2 Jogszabályi háttere: A 307/2013. (VIII.14.) Kormányrendelettel módosított 4/2013. (I.11.) Kormányrendelet.

Kérem a Tisztelt Képviselő-testületet, hogy az előterjesztést megvitatni és a mellékelt határozati javaslatot elfogadni szíveskedj en.

Ecsegfalva Községi Önkormányzat Polgármesterétől 5515 Ecsegfalva, Fő u. 67. Tel.: 66/487-100 ELŐTERJESZTÉS Ecsegfalva Községi Önkormányzatának 2017. április 25-i Képviselő-testületi ülésre a 2016.évi belső

Ecsegfalva Községi Önkormányzat Polgármesterétől 5515 Ecsegfalva, Fő u. 67. Tel.: 66/487-100 ELŐTERJESZTÉS Ecsegfalva Községi Önkormányzatának 2017. április 25-i Képviselő-testületi ülésre a 2016.évi belső

A Somogy Megyei Közgyűlés. 6/2015.(V.8.) önkormányzati rendelete. a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról

önkormányzati rendelete. a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról") A Somogy Megyei Közgyűlés 6/2015.(V.8.) önkormányzati rendelete a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról A Somogy Megyei Közgyűlés az Alaptörvény 32. cikk (2) bekezdésében meghatározott eredeti

A Somogy Megyei Közgyűlés 6/2015.(V.8.) önkormányzati rendelete a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról A Somogy Megyei Közgyűlés az Alaptörvény 32. cikk (2) bekezdésében meghatározott eredeti

1. számú melléklet a 4/2014.(IV.15) önkormányzati rendelethez Az Izsák Város évi összes bevétele forrásonként

önkormányzati rendelethez Az Izsák Város évi összes bevétele forrásonként") 1. számú melléklet Az Izsák Város 2013. évi összes e forrásonként Bevételi forrás megnevezése eredeti ei. Előirányzatok Összesen Összesenből (1=2+3) Működési (2) Felhalmozási (3) mód. telj. % eredeti ei.

1. számú melléklet Az Izsák Város 2013. évi összes e forrásonként Bevételi forrás megnevezése eredeti ei. Előirányzatok Összesen Összesenből (1=2+3) Működési (2) Felhalmozási (3) mód. telj. % eredeti ei.

... Intézmény Leltározási és leltárkészítési szabályzata

... Intézmény Leltározási és leltárkészítési szabályzata 1. A szabályzat bevezető része a következőkre változik: "A leltározás részletes szabályait a Számvitelről szóló 2000. évi C. törvény 14. (5) bekezdés

... Intézmény Leltározási és leltárkészítési szabályzata 1. A szabályzat bevezető része a következőkre változik: "A leltározás részletes szabályait a Számvitelről szóló 2000. évi C. törvény 14. (5) bekezdés

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

Pénzügyi előirányzatok mérlege

Remeteszőlős Község Önkormányzat 1.1. melléklet a.../2015. (...) önkormányzati rendelethez Pénzügyi előirányzatok mérlege 1. sz. táblázat Bevételek Ezer forintban Bevételi jogcím Eredeti előirányzat Módosított

Remeteszőlős Község Önkormányzat 1.1. melléklet a.../2015. (...) önkormányzati rendelethez Pénzügyi előirányzatok mérlege 1. sz. táblázat Bevételek Ezer forintban Bevételi jogcím Eredeti előirányzat Módosított

Csabdi Község Önkormányzat és költségvetési szerveinél évben lefolytatott ellenőrzések bemutatása

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

VAGYONKIMUTATÁS a könyvviteli mérlegben értékkel szereplő eszközökről 2014. Öttevény Község Önkormányzata

15.1.1 számú mellkelet a /2015. ( ) önkormányzati határozathoz VAGYONKIMUTATÁS a könyvviteli mérlegben értékkel szereplő eszközökről 2014. ESZKÖZÖK A B C D E I. Immateriális javak 01. 14 661 260 II. Tárgyi

15.1.1 számú mellkelet a /2015. ( ) önkormányzati határozathoz VAGYONKIMUTATÁS a könyvviteli mérlegben értékkel szereplő eszközökről 2014. ESZKÖZÖK A B C D E I. Immateriális javak 01. 14 661 260 II. Tárgyi

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

MÁK program Készült: óra 58 perc 2.Lap Központi költségvetési szervek évi beszámolója ( időszak)

") MÁK program Készült: 2008.03.05 14 óra 58 perc 2.Lap Központi költségvetési szervek 2007. évi beszámolója (2007.2. időszak) VIII. MAGYAR KÖZTÁRSASÁG ÜGYÉSZSÉGE fejezet összesítő ( Szektorok együtt ) ***

MÁK program Készült: 2008.03.05 14 óra 58 perc 2.Lap Központi költségvetési szervek 2007. évi beszámolója (2007.2. időszak) VIII. MAGYAR KÖZTÁRSASÁG ÜGYÉSZSÉGE fejezet összesítő ( Szektorok együtt ) ***

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok. A zárlati és egyeztetési feladatokról általában

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata

VI. Fejezet A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata Az államháztartás számviteléről szóló 4/2013. (I. 11.) Kormányrendelet (továbbiakban Kormányrendelet) több helyen is hivatkozik

VI. Fejezet A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata Az államháztartás számviteléről szóló 4/2013. (I. 11.) Kormányrendelet (továbbiakban Kormányrendelet) több helyen is hivatkozik

BUDAKESZI VÁROS ÖNKORMÁNYZATA. Független Könyvvizsgálói Jelentés

Független Könyvvizsgálói Jelentés Budakeszi Város Önkormányzata Képviselő-testülete részére Elvégeztük Budakeszi Város Önkormányzata mellékelt 2010. december 31-i egyszerűsített éves költségvetési beszámolójának

Független Könyvvizsgálói Jelentés Budakeszi Város Önkormányzata Képviselő-testülete részére Elvégeztük Budakeszi Város Önkormányzata mellékelt 2010. december 31-i egyszerűsített éves költségvetési beszámolójának

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája (nem költségvetési szervnél dolgozó mérlegképes könyvelők részére) Államháztartási szakterület 2014. (4X45 perc)

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája (nem költségvetési szervnél dolgozó mérlegképes könyvelők részére) Államháztartási szakterület 2014. (4X45 perc)

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület Nem költségvetési szervnél foglalkoztatott mérlegképes könyvelők számára 2013. 1 A

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület Nem költségvetési szervnél foglalkoztatott mérlegképes könyvelők számára 2013. 1 A

MÁK program Készült: 2010.03.03 08 óra 27 perc Központi költségvetési szervek 2009. évi beszámolója (2009.2. időszak) Intézményszintü kiiratás

Intézményszintü kiiratás") 1.Lap 01 Könyvviteli Mérleg ezer ft állományi érték előző év tárgyév ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kísérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni

1.Lap 01 Könyvviteli Mérleg ezer ft állományi érték előző év tárgyév ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kísérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni

A TÁRSULÁS ÉVI BEVÉTELEI ÉS KIADÁSAI. A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Ezer Ft-ban BEVÉTELBŐL

Cím / szám 1.számú melléklete A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Cím megnevezése BEVÉTEL Ezer Ft-ban BEVÉTELBŐL KIADÁSBÓL KIADÁS Működési Felhalmozási Működési Felhalmozási 1 Kistérségi

Cím / szám 1.számú melléklete A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Cím megnevezése BEVÉTEL Ezer Ft-ban BEVÉTELBŐL KIADÁSBÓL KIADÁS Működési Felhalmozási Működési Felhalmozási 1 Kistérségi

Zárszámadás kiemelt előirányzatainak és a hitelállomány részletezése 2014. év

S. Megnevezés Zárszámadás kiemelt ainak és a hitelállomány részletezése Eredeti Módosított Éves teljesítés 1. számú melléklete meg- %-a oszlása 1 Működési célú támogatások államháztart.belülről 319 579

S. Megnevezés Zárszámadás kiemelt ainak és a hitelállomány részletezése Eredeti Módosított Éves teljesítés 1. számú melléklete meg- %-a oszlása 1 Működési célú támogatások államháztart.belülről 319 579

Települési Önkormányzat Lesenceistvánd

34. melléklet a 7/2010. (IV.2..) önkormányzati rendelethez Települési Önkormányzat Lesenceistvánd önkormányzat mint önállóan gazdálkodó szerv és a hozzá kapcsolódó önállóan kezelt szakfeladatok és felhasználás

34. melléklet a 7/2010. (IV.2..) önkormányzati rendelethez Települési Önkormányzat Lesenceistvánd önkormányzat mint önállóan gazdálkodó szerv és a hozzá kapcsolódó önállóan kezelt szakfeladatok és felhasználás

Készült: :36

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A Teljesített kiadások

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A Teljesített kiadások

1/2016. (VI. 30.) kancellári utasítás. a Budapesti Gazdasági Egyetem. leltározási és leltárkészítési munkáiról

kancellári utasítás. a Budapesti Gazdasági Egyetem. leltározási és leltárkészítési munkáiról") 1/2016. (VI. 30.) kancellári utasítás a Budapesti Gazdasági Egyetem leltározási és leltárkészítési munkáiról Budapest, 2016. június 30. (2016. július 1. napjától hatályos változat) A Budapesti Gazdasági

1/2016. (VI. 30.) kancellári utasítás a Budapesti Gazdasági Egyetem leltározási és leltárkészítési munkáiról Budapest, 2016. június 30. (2016. július 1. napjától hatályos változat) A Budapesti Gazdasági

Készült: 2014.09.10 09:09. Számjel. Fejezet MERLEG_R. 2014 Rendező mérleg ... a beszámoló elkészítéséért kijelölt felelős személy. ... (név)...

...") A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 597584 1051 01 02/00 246356 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1067 Budapest

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 597584 1051 01 02/00 246356 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1067 Budapest

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS és. TULAJDONOSI TÁJÉKOZTATÓ a Mentő Önkéntes Nyugdíjpénztár évi éves beszámolójáról

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS és TULAJDONOSI TÁJÉKOZTATÓ a Mentő Önkéntes Nyugdíjpénztár 2006. évi éves beszámolójáról Budapest, 2007. április 26. FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Mentő Önkéntes

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS és TULAJDONOSI TÁJÉKOZTATÓ a Mentő Önkéntes Nyugdíjpénztár 2006. évi éves beszámolójáról Budapest, 2007. április 26. FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Mentő Önkéntes

KÁRA KÖZSÉG ÖNKORMÁNYZATA

KÁRA KÖZSÉG ÖNKORMÁNYZATA 1. A közfeladatot ellátó szerv éves költségvetése, számviteli törvény szerinti beszámolója vagy éves költségvetési beszámolója Kára Község Önkormányzata Képviselő-testületének

KÁRA KÖZSÉG ÖNKORMÁNYZATA 1. A közfeladatot ellátó szerv éves költségvetése, számviteli törvény szerinti beszámolója vagy éves költségvetési beszámolója Kára Község Önkormányzata Képviselő-testületének

Aszód Város Önkormányzatának 2017.évi összevont költségvetési összesítője Forintban!

Aszód Város Önkormányzat Képviselő-Testületének 8/218.(V18.) önkormányzati rendelete a 217. évi költségvetés végrehajtásáról, valamint a zárszámadásról és a maradvány elszámolásáról 1. melléklet Aszód

Aszód Város Önkormányzat Képviselő-Testületének 8/218.(V18.) önkormányzati rendelete a 217. évi költségvetés végrehajtásáról, valamint a zárszámadásról és a maradvány elszámolásáról 1. melléklet Aszód

Független könyvvizsgálói jelentés a

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

Költségvetési szervek 2014. évi bevételei és kiadásai

1. melléklet Költségvetési szervek 2014. évi bevételei és kiadásai (ezer forintban) Erdőtarcsa Község Önkormányzata Bevételek Eredeti előirányzat Módosított előirányzat Teljesítés Működési célú bevételek

1. melléklet Költségvetési szervek 2014. évi bevételei és kiadásai (ezer forintban) Erdőtarcsa Község Önkormányzata Bevételek Eredeti előirányzat Módosított előirányzat Teljesítés Működési célú bevételek

A) BEFEKTETETT ESZKÖZÖK ÖSSZESEN

BEFEKTETETT ESZKÖZÖK ÖSSZESEN") Köröstarcsa Község Önkormányzata 2013. évi összevont könyvviteli mérlege (adatok ezer Ft-ban) ESZKÖZÖK 01 1. Alapítás-átszervezés aktivált e (111-ből,112-ből) 02 2. Kísérleti fejlesztés aktivált e (111-ből,112-ből)

Köröstarcsa Község Önkormányzata 2013. évi összevont könyvviteli mérlege (adatok ezer Ft-ban) ESZKÖZÖK 01 1. Alapítás-átszervezés aktivált e (111-ből,112-ből) 02 2. Kísérleti fejlesztés aktivált e (111-ből,112-ből)

Zalaegerszeg Megyei Jogú Város Közgyűlésének 15/2018. (V.25.) önkormányzati rendelete a évi zárszámadásról

önkormányzati rendelete a évi zárszámadásról") Zalaegerszeg Megyei Jogú Város Közgyűlésének 15/2018. (V.25.) önkormányzati rendelete a 2017. évi zárszámadásról Zalaegerszeg Megyei Jogú Város Közgyűlése az államháztartásról szóló 2011. évi CXCV. törvény

Zalaegerszeg Megyei Jogú Város Közgyűlésének 15/2018. (V.25.) önkormányzati rendelete a 2017. évi zárszámadásról Zalaegerszeg Megyei Jogú Város Közgyűlése az államháztartásról szóló 2011. évi CXCV. törvény

Zalaegerszeg Megyei Jogú Város Közgyűlésének 16/2019. (V.24.) önkormányzati rendelete a évi zárszámadásról

önkormányzati rendelete a évi zárszámadásról") Zalaegerszeg Megyei Jogú Város Közgyűlésének 16/2019. (V.24.) önkormányzati rendelete a 2018. évi zárszámadásról Zalaegerszeg Megyei Jogú Város Közgyűlése az államháztartásról szóló 2011. évi CXCV. törvény

Zalaegerszeg Megyei Jogú Város Közgyűlésének 16/2019. (V.24.) önkormányzati rendelete a 2018. évi zárszámadásról Zalaegerszeg Megyei Jogú Város Közgyűlése az államháztartásról szóló 2011. évi CXCV. törvény

2013. évi mérleg kiegészítő szöveges melléklete

7. melléklet a../2014. (.) önkormányzati rendelethez 2013. évi mérleg kiegészítő szöveges melléklete 1.) Bevezetés Az államháztartásról szóló 2012. évi CXCV. törvény 91.. értelmében a képviselő-testület

7. melléklet a../2014. (.) önkormányzati rendelethez 2013. évi mérleg kiegészítő szöveges melléklete 1.) Bevezetés Az államháztartásról szóló 2012. évi CXCV. törvény 91.. értelmében a képviselő-testület

Bajtársi Egyesületek Országos Szövetsége Szöveges kiegészítő melléklete a 2014. évi beszámolóhoz Budapest, 2015.03.12 a szervezet képviselője 1 K I E G É S Z Í T Ő M E L L É K L E T 2014. I. Általános

Bajtársi Egyesületek Országos Szövetsége Szöveges kiegészítő melléklete a 2014. évi beszámolóhoz Budapest, 2015.03.12 a szervezet képviselője 1 K I E G É S Z Í T Ő M E L L É K L E T 2014. I. Általános

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI 2018 Év végi zárással kapcsolatos teendők Leltározás - A beszámoló minden mérlegsora leltárral alátámasztott legyen - Leltározási ütemterv (hiányosságai), utasítás

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI 2018 Év végi zárással kapcsolatos teendők Leltározás - A beszámoló minden mérlegsora leltárral alátámasztott legyen - Leltározási ütemterv (hiányosságai), utasítás

ROMA NEMZETISÉGI ÖNKORMÁNYZAT ÉVI BEVÉTELI ÉS KIADÁSI MÉRLEGE évi. BEVÉTELEK Állami támogatás Intézményi működési bevétel 20

1. sz. melléklet 1. oldal ROMA NEMZETISÉGI ÖNKORMÁNYZAT 2012. ÉVI BEVÉTELI ÉS KIADÁSI MÉRLEGE 2012.évi eredeti 2012.évi II. MEGNEVEZÉS előirányzat módosítás Teljesítés % BEVÉTELEK Állami támogatás Intézményi

1. sz. melléklet 1. oldal ROMA NEMZETISÉGI ÖNKORMÁNYZAT 2012. ÉVI BEVÉTELI ÉS KIADÁSI MÉRLEGE 2012.évi eredeti 2012.évi II. MEGNEVEZÉS előirányzat módosítás Teljesítés % BEVÉTELEK Állami támogatás Intézményi

Mány Község Önkormányzata 5/2009. (IV.22.) számú rendelete a 2008. évi zárszámadásáról

számú rendelete a 2008. évi zárszámadásáról") 5/2009. (IV.22.) számú rendelete a 2008. évi zárszámadásáról Mány Község Önkormányzatának Képviselő-testülete az államháztartásról szóló, többször módosított 1992. évi XXXVIII. tv. 82. -a alapján a 2008.

5/2009. (IV.22.) számú rendelete a 2008. évi zárszámadásáról Mány Község Önkormányzatának Képviselő-testülete az államháztartásról szóló, többször módosított 1992. évi XXXVIII. tv. 82. -a alapján a 2008.

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok. Ivacs Balázs 2013. december 11.

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok Ivacs Balázs 2013. december 11. 1 1 Jogszabályi elıírások Az államháztartás számvitelérıl szóló 4/2013. (I. 11.) Korm. rendelet új

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok Ivacs Balázs 2013. december 11. 1 1 Jogszabályi elıírások Az államháztartás számvitelérıl szóló 4/2013. (I. 11.) Korm. rendelet új

Az önkormányzat által felvett hitelállomány alakulása Lejárat és eszközök szerinti bontásban (e/ft-ban)

") ... évi költségvetéséről Az önkormányzat által felvett hitelállomány alakulása Lejárat és eszközök szerinti bontásban (e/ft-ban) 5. sz. melléklet Sorszám Felvétel Lejárat Hitel állomány december 31-én

... évi költségvetéséről Az önkormányzat által felvett hitelállomány alakulása Lejárat és eszközök szerinti bontásban (e/ft-ban) 5. sz. melléklet Sorszám Felvétel Lejárat Hitel állomány december 31-én

Előterjesztés Vaszar Község Önkormányzata Képviselő-testületének május 11 i ülésére

Előterjesztés Vaszar Község Önkormányzata Képviselő-testületének 2016. május 11 i ülésére Tisztelt Képviselők! Az Vaszar Község Önkormányzat 2015. évi zárszámadásának elfogadásának megelőzően szükséges

Előterjesztés Vaszar Község Önkormányzata Képviselő-testületének 2016. május 11 i ülésére Tisztelt Képviselők! Az Vaszar Község Önkormányzat 2015. évi zárszámadásának elfogadásának megelőzően szükséges

Költségvetési szervek számvitele február 8. Győrffi Dezső Miskolci Egyetem

Költségvetési szervek számvitele 1 Beszámolási kötelezettség Éves költségvetési beszámolót kell készíteni a költségvetési év kezdetétől a mérleg fordulónapjáig terjedő időtartamra. Áhsz. 5. és 7. Kivétel,

Költségvetési szervek számvitele 1 Beszámolási kötelezettség Éves költségvetési beszámolót kell készíteni a költségvetési év kezdetétől a mérleg fordulónapjáig terjedő időtartamra. Áhsz. 5. és 7. Kivétel,

KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Fejezeti jellemző adatok Önkormányzati jellemző adatok Önkormányzati jellemző adatok 20 1002 fejezet cím/alcím megye megye pénzügyi pénzügyi körzet körzet településtípus település-

Fejezeti jellemző adatok Fejezeti jellemző adatok Önkormányzati jellemző adatok Önkormányzati jellemző adatok 20 1002 fejezet cím/alcím megye megye pénzügyi pénzügyi körzet körzet településtípus település-

Éves költségvetési beszámoló

Adatellenőrző kód: 0-7b371-6e29e2d-6f-61-3b322a-4c13-a-40-1f9-4 Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 0400 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet

Adatellenőrző kód: 0-7b371-6e29e2d-6f-61-3b322a-4c13-a-40-1f9-4 Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 0400 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet

MIKLÓSI KÖZSÉG ÖNKORMÁNYZATA

MIKLÓSI KÖZSÉG ÖNKORMÁNYZATA 1. A közfeladatot ellátó szerv éves költségvetése, számviteli törvény szerinti beszámolója vagy éves költségvetési beszámolója Miklósi Község Önkormányzata Képviselő-testületének

MIKLÓSI KÖZSÉG ÖNKORMÁNYZATA 1. A közfeladatot ellátó szerv éves költségvetése, számviteli törvény szerinti beszámolója vagy éves költségvetési beszámolója Miklósi Község Önkormányzata Képviselő-testületének

Számjel. Fejezet. Éves beszámoló Éves beszámoló ... a beszámoló elkészítéséért kijelölt felelős személy. ... (név)... (név)

... (név)") A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 329343 1051 20 10/02 059899 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1088 Budapest

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 329343 1051 20 10/02 059899 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1088 Budapest

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 ${pukorzet} 0012 27 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 ${pukorzet} 0012 27 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Év végi zárás és beszámoló készítési feladatok

Év végi zárás és beszámoló készítési feladatok 2016. december SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Tanulni annyi, mint ár ellen evezni; mihelyt abbahagyja az ember, visszacsúszik. /Johannes

Év végi zárás és beszámoló készítési feladatok 2016. december SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Tanulni annyi, mint ár ellen evezni; mihelyt abbahagyja az ember, visszacsúszik. /Johannes

Számjel. Fejezet. Éves beszámoló Éves beszámoló ... a beszámoló elkészítéséért kijelölt felelős személy. ... (név)... (név)

... (név)") A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 324809 1091 03 01/00 033495 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1015 Budapest

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 324809 1091 03 01/00 033495 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1015 Budapest

VVA Könyvvizsgáló és Tanácsadó Kft 3351 Verpelét Rákóczi út 2/7. Tel/Fax: 36 494-212, Mobil: 30 9981-009, e-mail: vitez.zsolt@t-online.

KÖNYVVIZSGÁLÓI VÉLEMÉNY Mezőkövesd Városi Önkormányzat 2012. évi zárszámadási rendelettervezetének és egyszerűsített éves költségvetési beszámolójának felülvizsgálatáról Tisztelt Képviselő Testület! Az

KÖNYVVIZSGÁLÓI VÉLEMÉNY Mezőkövesd Városi Önkormányzat 2012. évi zárszámadási rendelettervezetének és egyszerűsített éves költségvetési beszámolójának felülvizsgálatáról Tisztelt Képviselő Testület! Az

ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓ

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 0400 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

Fejezeti jellemző adatok Önkormányzati jellemző adatok 01 0400 ${pukorzet} fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat székhelye..................

MÁK program Készült: 2011.03.21 12 óra 43 perc 1.Lap Önkormányzati költségvetési szervek 2010. évi beszámolója (2010.2. időszak)

") 1.Lap 01 Könyvviteli Mérleg ezer ft ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kísérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni értékű jogok (1113,1123) 27715

1.Lap 01 Könyvviteli Mérleg ezer ft ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kísérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni értékű jogok (1113,1123) 27715

Dombóvár Város Önkormányzata Képviselőtestületének 43/2009. (XII.18.) költségvetési és zárszámadási rendelete mérlegei és kimutatásai tartalmáról

költségvetési és zárszámadási rendelete mérlegei és kimutatásai tartalmáról") Dombóvár Város Önkormányzata Képviselőtestületének 43/2009. (XII.18.) költségvetési és zárszámadási rendelete mérlegei és kimutatásai tartalmáról Dombóvár Város Önkormányzatának képviselőtestülete a helyi

Dombóvár Város Önkormányzata Képviselőtestületének 43/2009. (XII.18.) költségvetési és zárszámadási rendelete mérlegei és kimutatásai tartalmáról Dombóvár Város Önkormányzatának képviselőtestülete a helyi

9. számú melléklet ELLENRZÉSI NYOMVONAL

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2015. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) Dr. Vedres Attila

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2015. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) Dr. Vedres Attila

Az új államháztartási számvitelre történő áttérés szabályozása 1.2

Az új államháztartási számvitelre történő áttérés szabályozása 1.2 Összeállította: Horváth Józsefné hrveva@gmail.com Általános rendelkezések A rendező mérleg mérlegfordulónapja 2013. december 31-e, amely

Az új államháztartási számvitelre történő áttérés szabályozása 1.2 Összeállította: Horváth Józsefné hrveva@gmail.com Általános rendelkezések A rendező mérleg mérlegfordulónapja 2013. december 31-e, amely

Költségvetési számvitel, könyvvezetés szabályai

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Rendelet. Önkormányzati Rendeletek Tára. Dokumentumazonosító információk

Rendelet Önkormányzati Rendeletek Tára Dokumentumazonosító információk Rendelet száma: 4/2012.(II.08.) Rendelet típusa: Alap Rendelet címe: az önkormányzat 2012. évi költségvetéséről Módosított rendelet

Rendelet Önkormányzati Rendeletek Tára Dokumentumazonosító információk Rendelet száma: 4/2012.(II.08.) Rendelet típusa: Alap Rendelet címe: az önkormányzat 2012. évi költségvetéséről Módosított rendelet

Vaszar Község Önkormányzat Képviselő-testületének 5/2015.(IV.5.) önkormányzati rendelete a évi költségvetésének végrehajtásáról

önkormányzati rendelete a évi költségvetésének végrehajtásáról") Vaszar Község Önkormányzat Képviselő-testületének 5/2015.(IV.5.) önkormányzati rendelete a 2014. évi költségvetésének végrehajtásáról Vaszar Község Önkormányzatának Képviselőtestülete az államháztartásról

Vaszar Község Önkormányzat Képviselő-testületének 5/2015.(IV.5.) önkormányzati rendelete a 2014. évi költségvetésének végrehajtásáról Vaszar Község Önkormányzatának Képviselőtestülete az államháztartásról

M E G H Í V Ó március 9. napjára (hétfő) 8.00 órára összehívom, melyre Önt tisztelettel meghívom.

8.00 órára összehívom, melyre Önt tisztelettel meghívom.") BALMAZÚJVÁROS VÁROS POLGÁRMESTERE M E G H Í V Ó Balmazújváros Város Önkormányzat Képviselő-testületének Szervezeti és Működési Szabályzatáról szóló 16/2010. (XI. 25.) sz. rendelete 4. (1) bekezdése alapján

BALMAZÚJVÁROS VÁROS POLGÁRMESTERE M E G H Í V Ó Balmazújváros Város Önkormányzat Képviselő-testületének Szervezeti és Működési Szabályzatáról szóló 16/2010. (XI. 25.) sz. rendelete 4. (1) bekezdése alapján

Ganna Község Önkormányzat Képviselő-testületének 3/2018./V.28./ önkormányzati rendelete az önkormányzat évi gazdálkodásának zárszámadásáról

Ganna Község Önkormányzat Képviselő-testületének 3/2018./V.28./ önkormányzati rendelete az önkormányzat 2017. évi gazdálkodásának zárszámadásáról Ganna Község Önkormányzatának Képviselő-testülete az államháztartásról

Ganna Község Önkormányzat Képviselő-testületének 3/2018./V.28./ önkormányzati rendelete az önkormányzat 2017. évi gazdálkodásának zárszámadásáról Ganna Község Önkormányzatának Képviselő-testülete az államháztartásról

SZÁMVITELI SZABÁLYZAT

Dél-kelet Magyarországon működő M E N T Á L H I G I É N É S E G Y E S Ü L E T 5601 Békéscsaba, Pf. 303. Fenntartó székhelye és telephelye: 5630 Békés, Borosgyán u. 1/1. T/Fax: 06/66/643-991 E-mail: menta@internet-x.hu

Dél-kelet Magyarországon működő M E N T Á L H I G I É N É S E G Y E S Ü L E T 5601 Békéscsaba, Pf. 303. Fenntartó székhelye és telephelye: 5630 Békés, Borosgyán u. 1/1. T/Fax: 06/66/643-991 E-mail: menta@internet-x.hu

Kerekegyháza Város Önkormányzat Képviselő-testületének. 27/2008. (XII. 18.) sz. rendelete

sz. rendelete") Kerekegyháza Város Önkormányzat Képviselő-testületének 27/2008. (XII. 18.) sz. rendelete Kerekegyháza Város Önkormányzatnak költségvetése és zárszámadása mérlegrendszerének tartalmi követelményeiről Kerekegyháza

Kerekegyháza Város Önkormányzat Képviselő-testületének 27/2008. (XII. 18.) sz. rendelete Kerekegyháza Város Önkormányzatnak költségvetése és zárszámadása mérlegrendszerének tartalmi követelményeiről Kerekegyháza

Bakonypölöske Német Nemzetiségi Önkormányzat határozata évi költségvetéséről A Bakonypölöskei Német Nemzetiségi Önkormányzat az államháztartásró

Bakonypölöske Német Nemzetiségi Önkormányzat határozata 2017. évi költségvetéséről A Bakonypölöskei Német Nemzetiségi Önkormányzat az államháztartásról szóló 2011. évi CXCV. törvény 23. (1) bekezdésében

Bakonypölöske Német Nemzetiségi Önkormányzat határozata 2017. évi költségvetéséről A Bakonypölöskei Német Nemzetiségi Önkormányzat az államháztartásról szóló 2011. évi CXCV. törvény 23. (1) bekezdésében

Sentinel Olimpiai Taekwondo Sportegyesület

Sentinel Olimpiai Taekwondo Sportegyesület Szöveges kiegészítő melléklete a 2014. évi beszámolóhoz Budapest, 2015. 07.03.... a szervezet képviselője 2 KIEGÉSZÍTŐ MELLÉKLET 2014. I. Általános rész A szervezet

Sentinel Olimpiai Taekwondo Sportegyesület Szöveges kiegészítő melléklete a 2014. évi beszámolóhoz Budapest, 2015. 07.03.... a szervezet képviselője 2 KIEGÉSZÍTŐ MELLÉKLET 2014. I. Általános rész A szervezet

Szálka Község Önkormányzata képviselő-testületének 3/2015. (IV. 30.) önkormányzati rendelete a 2014. évi költségvetés végrehajtásáról

önkormányzati rendelete a 2014. évi költségvetés végrehajtásáról") Szálka Község Önkormányzata képviselő-testületének 3/2015. (IV. 30.) önkormányzati rendelete a 2014. évi költségvetés végrehajtásáról Szálka Község Önkormányzatának Képviselő-testülete Magyarország helyi

Szálka Község Önkormányzata képviselő-testületének 3/2015. (IV. 30.) önkormányzati rendelete a 2014. évi költségvetés végrehajtásáról Szálka Község Önkormányzatának Képviselő-testülete Magyarország helyi

1. melléklet: Nagybarca Községi Önkormányzat évi zárszámadásról szóló 5/2017. (V. 25.) önkormányzati rendeletéhez

önkormányzati rendeletéhez") 1. melléklet: Nagybarca Község Önkormányzatának bevételei 2016. évi (Ft-ban) Megnevezés Ered. ei. Mód. ei. Teljesítés Telj. % Helyi önkormányzatok müködésének általános támogatása 14 608 248 15 191 790

1. melléklet: Nagybarca Község Önkormányzatának bevételei 2016. évi (Ft-ban) Megnevezés Ered. ei. Mód. ei. Teljesítés Telj. % Helyi önkormányzatok müködésének általános támogatása 14 608 248 15 191 790

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN 9.

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN 9. 1 2015. Január 8. TÉMAKÖRÖK: 1. Számviteli változások 2014. évre - Áhsz. Módosítások - 38/2013. NGM rendeletet érint módosítások 2. Az egyes rlapok egyez ségei

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN 9. 1 2015. Január 8. TÉMAKÖRÖK: 1. Számviteli változások 2014. évre - Áhsz. Módosítások - 38/2013. NGM rendeletet érint módosítások 2. Az egyes rlapok egyez ségei

Számlarend. Alkalmazási kör: Füzesgyarmat Város Önkormányzata valamennyi költségvetési szerve

Számlarend Alkalmazási kör: Füzesgyarmat Város Önkormányzata valamennyi költségvetési szerve Számlarend Tartalomjegyzék I. Általános rész... 1 1. A Számlarend célja... 1 2. A Számlarenddel szembeni követelmények...

Számlarend Alkalmazási kör: Füzesgyarmat Város Önkormányzata valamennyi költségvetési szerve Számlarend Tartalomjegyzék I. Általános rész... 1 1. A Számlarend célja... 1 2. A Számlarenddel szembeni követelmények...

Előterjesztés Gecse Község Önkormányzata Képviselő-testületének március 26-i ülésére

Előterjesztés Gecse Község Önkormányzata Képviselő-testületének 2015. március 26-i ülésére Tisztelt Képviselők! Az önkormányzat 2014. évi zárszámadásának elfogadását megelőzően szükséges a Vaszari Közös

Előterjesztés Gecse Község Önkormányzata Képviselő-testületének 2015. március 26-i ülésére Tisztelt Képviselők! Az önkormányzat 2014. évi zárszámadásának elfogadását megelőzően szükséges a Vaszari Közös

V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9.

Belső Ellenőrök Társasága V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9. Ma, amikor az üzleti kimutatások korát éljük, elengedhetetlen

Belső Ellenőrök Társasága V. Szakmai Konferencia Az államháztartási számvitel és a belső ellenőrzés kapcsolata Budapest, 2014. december 9. Ma, amikor az üzleti kimutatások korát éljük, elengedhetetlen

Csatka Község Önkormányzatának évi pénzmaradványának elszámolása

10. melléklet az 5/2015.(IV.30.) önkormányzati rendelethez Csatka Község Önkormányzatának 2014. évi pénzmaradványának elszámolása Ezer Ft-ban A B C MEGNEVEZÉS 2013. év 2014. év 1 Költségvetési bankszámlák

10. melléklet az 5/2015.(IV.30.) önkormányzati rendelethez Csatka Község Önkormányzatának 2014. évi pénzmaradványának elszámolása Ezer Ft-ban A B C MEGNEVEZÉS 2013. év 2014. év 1 Költségvetési bankszámlák

. NAPIREND Ügyiratszám: 5/68/2016. E L Ő T E R J E S Z T É S

. NAPIREND Ügyiratszám: 5/68/2016. E L Ő T E R J E S Z T É S Tapolca Város Német Nemzetiségi Önkormányzata Képviselő-testülete 2016. április 27-i nyilvános ülésére. Tárgy: Tapolca Város Német Nemzetiségi

. NAPIREND Ügyiratszám: 5/68/2016. E L Ő T E R J E S Z T É S Tapolca Város Német Nemzetiségi Önkormányzata Képviselő-testülete 2016. április 27-i nyilvános ülésére. Tárgy: Tapolca Város Német Nemzetiségi

1. A rendelet hatálya. A rendelet hatálya kiterjed a Baranya Megyei Önkormányzatra, a Baranya Megyei Önkormányzati Hivatalra. 2. Címrend és létszám

A Baranya Megyei Önkormányzat Közgyűlésének 6/2015. (V. 18.) önkormányzati rendelete a Baranya Megyei Önkormányzat 2014. évi költségvetésének teljesítéséről A Baranya Megyei Önkormányzat Közgyűlése az

A Baranya Megyei Önkormányzat Közgyűlésének 6/2015. (V. 18.) önkormányzati rendelete a Baranya Megyei Önkormányzat 2014. évi költségvetésének teljesítéséről A Baranya Megyei Önkormányzat Közgyűlése az

Döbrököz Község Önkormányzata Képviselőtestületének 3/2018. (V.29.) rendelete az önkormányzat évi zárszámadásáról

rendelete az önkormányzat évi zárszámadásáról") Döbrököz Község Önkormányzata Képviselőtestületének 3/2018. (V.29.) rendelete az önkormányzat 2017. évi zárszámadásáról Döbrököz Község Önkormányzatának Képviselőtestülete az államháztartásról szóló 2011.

Döbrököz Község Önkormányzata Képviselőtestületének 3/2018. (V.29.) rendelete az önkormányzat 2017. évi zárszámadásáról Döbrököz Község Önkormányzatának Képviselőtestülete az államháztartásról szóló 2011.

Független könyvvizsgálói jelentés

Független könyvvizsgálói jelentés Borsod-Abaúj-Zemplén Megyei Önkormányzat Közgyűlése részére Az egyszerűsített éves költségvetési beszámolóról készült jelentés Elvégeztem a Borsod-Abaúj-Zemplén Megyei

Független könyvvizsgálói jelentés Borsod-Abaúj-Zemplén Megyei Önkormányzat Közgyűlése részére Az egyszerűsített éves költségvetési beszámolóról készült jelentés Elvégeztem a Borsod-Abaúj-Zemplén Megyei

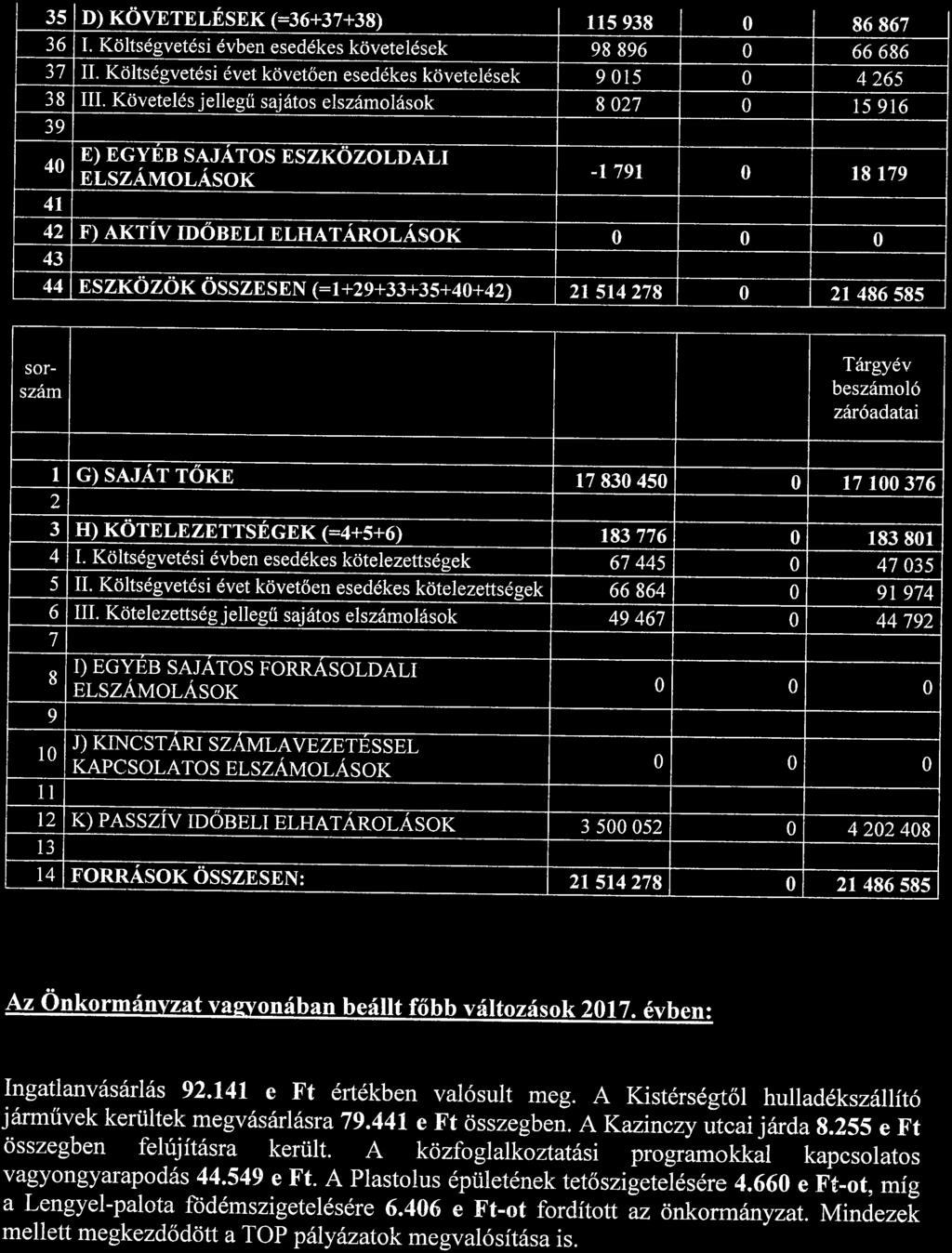

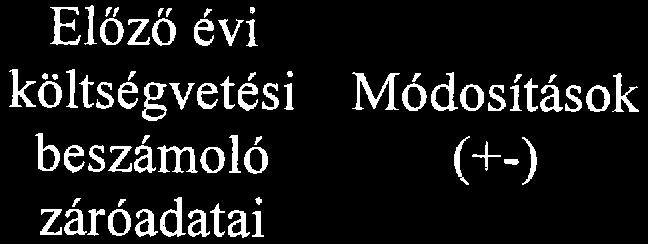

ELŐTERJESZTÉS Vagyonkimutatás az önkormányzat vagyonállapotáról

ELŐTERJESZTÉS Vagyonkimutatás az önkormányzat vagyonállapotáról 1. előterjesztés száma:163/2017 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő személy neve:

ELŐTERJESZTÉS Vagyonkimutatás az önkormányzat vagyonállapotáról 1. előterjesztés száma:163/2017 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő személy neve: